informe semanal de andbank 7 de diciembre de 2015

TRANSCRIPT

1

Informe Semanal 7 de diciembre 2015

2

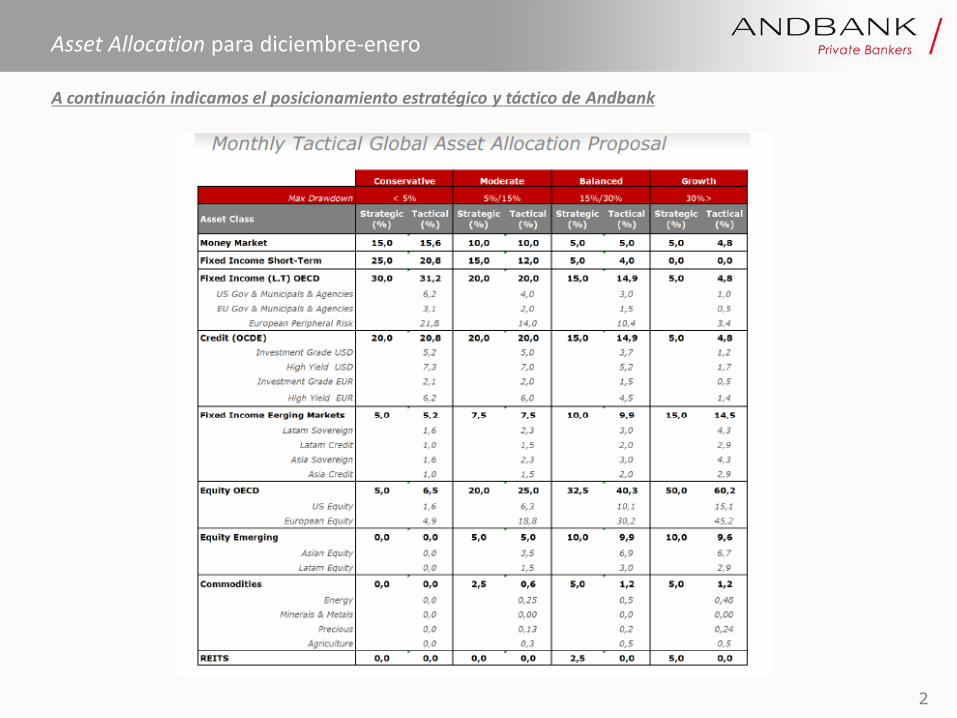

Asset Allocation para diciembre-enero

A continuación indicamos el posicionamiento estratégico y táctico de Andbank

3

Y Draghi defraudó

Sorpresa y decepción para un mercado que cotizaba un intenso QE 2.0

• Más medidas sí hubo: 10 p.b. de rebaja del tipo depo (hasta el -0,3%), 6

meses adicionales (al menos) para el programa de compras y ampliación

de las mismas a deuda subgubernamental (sin concretar importes).

Además reinversión del principal que vaya venciendo más allá de marzo

2017, al estilo de lo realizado por la FED y ampliación un año más de la

adjudicación total en las subastas a tipo fijo hasta diciembre 2017. El

menor tipo depo ampliaría los activos susceptibles de compra en unos

290.000 mill. de euros y la ampliación temporal en unos 360.000 mill. de

euros al ritmo mensual actual. Con todo ello, para el primer trimestre de

2017 el balance del BCE rondaría el 35% del PIB de la Zona Euro.

• Pero queda lejos de lo que el mercado esperaba: 15-20 p.b. de recorte

del tipo depo, ampliación concreta en 10-20.000 mill. de euros/mes en

las compras gubernamentales. Y de ahí la decepción y los recortes de

mercado que no frenaron ni las medidas anunciadas ni el hecho de que

no se tomaran por unanimidad (sí por amplia mayoría). Draghi fue

además esquivo a la hora de dar una respuesta sobre si estamos en tipos

depo suelo. Próxima revisión del programa en primavera.

• Y no menos importante, desde el cuadro macro, retoques menores tanto

en precios como en crecimiento. Las primeras no amparan así muchas

medidas adicionales a futuro…Y éste es el problema: si el BCE no ha

actuado ahora en mayor medida, no hay visos de que vaya a hacerlo en

un futuro próximo…Los últimos datos de precios, por debajo de lo

previsto, parecían sentar la base para que el momento de impulso

importante fuera ahora: IPC de noviembre por debajo de lo esperado,

tanto en subyacente (0,9% YoY) como en tasa general (0,1% YoY).

• Mensaje de estabilidad macro, en la línea de las encuestas conocidas

(PMIs manufactureros al alza, PMIs de servicios sostenidos), y

mantenimiento de los factores que han impulsado 2015: el consumo y

los tipos bajos, el impulso fiscal de algunos países, la lenta mejora de la

tasa de paro (10,7% vs. 10,8%),…

-1

0

1

2

3

4

5

no

v-9

7

no

v-9

8

no

v-9

9

no

v-0

0

no

v-0

1

no

v-0

2

no

v-0

3

no

v-0

4

no

v-0

5

no

v-0

6

no

v-0

7

no

v-0

8

no

v-0

9

no

v-1

0

no

v-1

1

no

v-1

2

no

v-1

3

no

v-1

4

no

v-1

5

PRECIOS en la Zona Euro

Tasa subyacente YoY IPC general YoY

Fuente: Bloomberg, elaboración propia

Escenario macro BCE

2015E 2016E 2017E

IPC dic-15 0,1% 1,0% 1,6%

sep-15 0,1% 1,1% 1,7%

jun-15 0,3% 1,5% 1,8%

mar-15 0,0% 1,5% 1,8%

dic-14 0,7% 1,3%

sep-14 1,1% 1,4%

jun-14 1,1% 1,4%

mar-14 1,3% 1,5%

PIB real dic-15 1,5% 1,7% 1,9%

sep-15 1,4% 1,7% 1,8%

jun-15 1,5% 1,9% 2,0%

mar-15 1,5% 1,9% 2,1%

dic-14 1,0% 1,5%

sep-14 1,6% 1,9%

jun-14 1,7% 1,8%

mar-14 1,5% 1,8%

Fuente: BCE

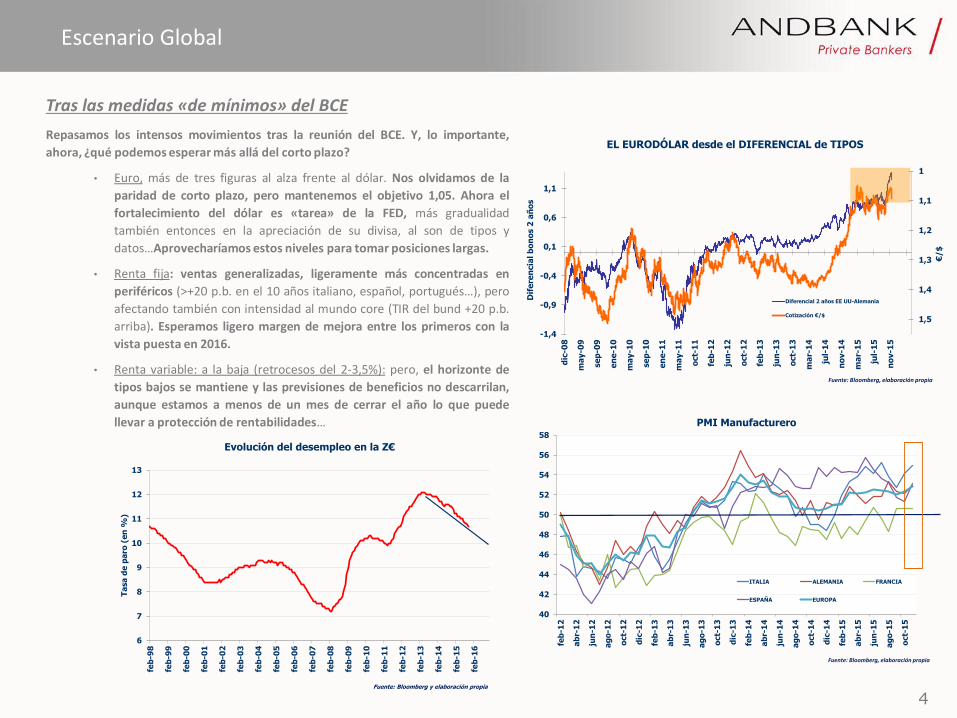

Escenario Global

4

Tras las medidas «de mínimos» del BCE

Repasamos los intensos movimientos tras la reunión del BCE. Y, lo importante,

ahora, ¿qué podemos esperar más allá del corto plazo?

• Euro, más de tres figuras al alza frente al dólar. Nos olvidamos de la

paridad de corto plazo, pero mantenemos el objetivo 1,05. Ahora el

fortalecimiento del dólar es «tarea» de la FED, más gradualidad

también entonces en la apreciación de su divisa, al son de tipos y

datos…Aprovecharíamos estos niveles para tomar posiciones largas.

• Renta fija: ventas generalizadas, ligeramente más concentradas en

periféricos (>+20 p.b. en el 10 años italiano, español, portugués…), pero

afectando también con intensidad al mundo core (TIR del bund +20 p.b.

arriba). Esperamos ligero margen de mejora entre los primeros con la

vista puesta en 2016.

• Renta variable: a la baja (retrocesos del 2-3,5%): pero, el horizonte de

tipos bajos se mantiene y las previsiones de beneficios no descarrilan,

aunque estamos a menos de un mes de cerrar el año lo que puede

llevar a protección de rentabilidades…

1

1,1

1,2

1,3

1,4

1,5

-1,4

-0,9

-0,4

0,1

0,6

1,1

dic

-08

ma

y-0

9

se

p-0

9

en

e-1

0

ma

y-1

0

se

p-1

0

en

e-1

1

ma

y-1

1

oct-

11

feb

-12

jun

-12

oct-

12

feb

-13

jun

-13

oct-

13

ma

r-1

4

jul-

14

no

v-1

4

ma

r-1

5

jul-

15

no

v-1

5

€/$

Dif

ere

ncia

l b

on

os 2

añ

os

EL EURODÓLAR desde el DIFERENCIAL de TIPOS

Diferencial 2 años EE UU-Alemania

Cotización €/$

Fuente: Bloomberg, elaboración propia

40

42

44

46

48

50

52

54

56

58

feb

-12

ab

r-1

2

jun

-12

ag

o-1

2

oct-

12

dic

-12

feb

-13

ab

r-1

3

jun

-13

ag

o-1

3

oct-

13

dic

-13

feb

-14

ab

r-1

4

jun

-14

ag

o-1

4

oct-

14

dic

-14

feb

-15

ab

r-1

5

jun

-15

ag

o-1

5

oct-

15

PMI Manufacturero

ITALIA ALEMANIA FRANCIA

ESPAÑA EUROPA

Fuente: Bloomberg, elaboración propia

6

7

8

9

10

11

12

13

feb

-98

feb

-99

feb

-00

feb

-01

feb

-02

feb

-03

feb

-04

feb

-05

feb

-06

feb

-07

feb

-08

feb

-09

feb

-10

feb

-11

feb

-12

feb

-13

feb

-14

feb

-15

feb

-16

Ta

sa

de

pa

ro (

en

%)

Evolución del desempleo en la Z€

Fuente: Bloomberg y elaboración propia

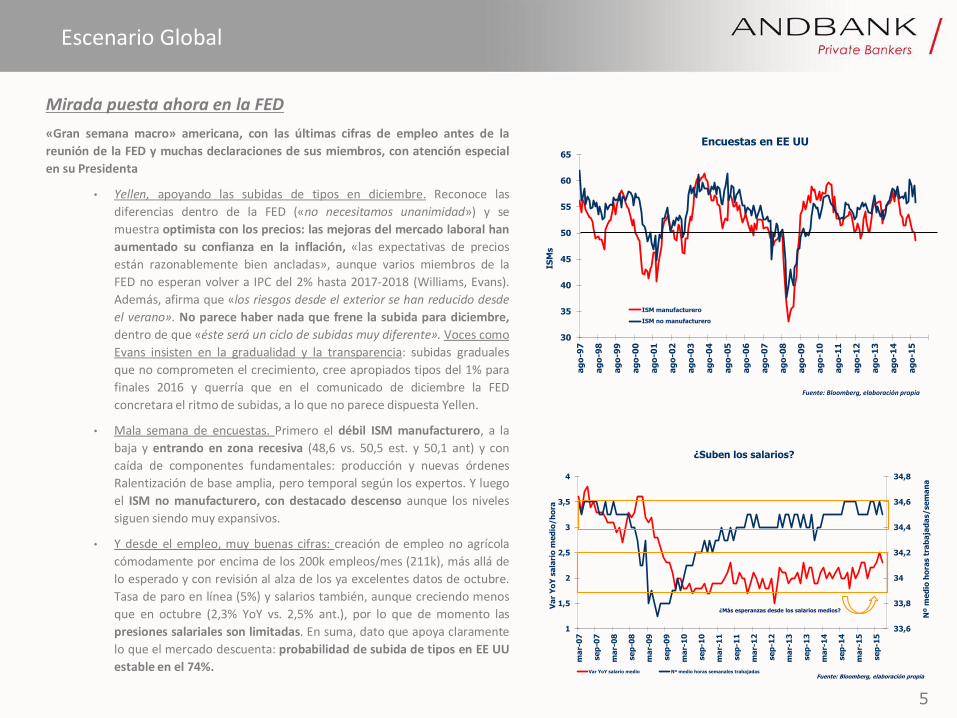

Escenario Global

5

Mirada puesta ahora en la FED

«Gran semana macro» americana, con las últimas cifras de empleo antes de la

reunión de la FED y muchas declaraciones de sus miembros, con atención especial

en su Presidenta

• Yellen, apoyando las subidas de tipos en diciembre. Reconoce las

diferencias dentro de la FED («no necesitamos unanimidad») y se

muestra optimista con los precios: las mejoras del mercado laboral han

aumentado su confianza en la inflación, «las expectativas de precios

están razonablemente bien ancladas», aunque varios miembros de la

FED no esperan volver a IPC del 2% hasta 2017-2018 (Williams, Evans).

Además, afirma que «los riesgos desde el exterior se han reducido desde

el verano». No parece haber nada que frene la subida para diciembre,

dentro de que «éste será un ciclo de subidas muy diferente». Voces como

Evans insisten en la gradualidad y la transparencia: subidas graduales

que no comprometen el crecimiento, cree apropiados tipos del 1% para

finales 2016 y querría que en el comunicado de diciembre la FED

concretara el ritmo de subidas, a lo que no parece dispuesta Yellen.

• Mala semana de encuestas. Primero el débil ISM manufacturero, a la

baja y entrando en zona recesiva (48,6 vs. 50,5 est. y 50,1 ant) y con

caída de componentes fundamentales: producción y nuevas órdenes

Ralentización de base amplia, pero temporal según los expertos. Y luego

el ISM no manufacturero, con destacado descenso aunque los niveles

siguen siendo muy expansivos.

• Y desde el empleo, muy buenas cifras: creación de empleo no agrícola

cómodamente por encima de los 200k empleos/mes (211k), más allá de

lo esperado y con revisión al alza de los ya excelentes datos de octubre.

Tasa de paro en línea (5%) y salarios también, aunque creciendo menos

que en octubre (2,3% YoY vs. 2,5% ant.), por lo que de momento las

presiones salariales son limitadas. En suma, dato que apoya claramente

lo que el mercado descuenta: probabilidad de subida de tipos en EE UU

estable en el 74%.

30

35

40

45

50

55

60

65

ag

o-9

7

ag

o-9

8

ag

o-9

9

ag

o-0

0

ag

o-0

1

ag

o-0

2

ag

o-0

3

ag

o-0

4

ag

o-0

5

ag

o-0

6

ag

o-0

7

ag

o-0

8

ag

o-0

9

ag

o-1

0

ag

o-1

1

ag

o-1

2

ag

o-1

3

ag

o-1

4

ag

o-1

5

ISM

s

Encuestas en EE UU

ISM manufacturero

ISM no manufacturero

Fuente: Bloomberg, elaboración propia

33,6

33,8

34

34,2

34,4

34,6

34,8

1

1,5

2

2,5

3

3,5

4

ma

r-0

7

se

p-0

7

ma

r-0

8

se

p-0

8

ma

r-0

9

se

p-0

9

ma

r-1

0

se

p-1

0

ma

r-1

1

se

p-1

1

ma

r-1

2

se

p-1

2

ma

r-1

3

se

p-1

3

ma

r-1

4

se

p-1

4

ma

r-1

5

se

p-1

5

Nº m

ed

io h

ora

s t

rab

aja

da

s/se

ma

na

Va

r Y

oY

sa

lari

o m

ed

io/h

ora

¿Suben los salarios?

Var YoY salario medio Nº medio horas semanales trabajadasFuente: Bloomberg, elaboración propia

¿Más esperanzas desde los salarios medios?

Escenario Global

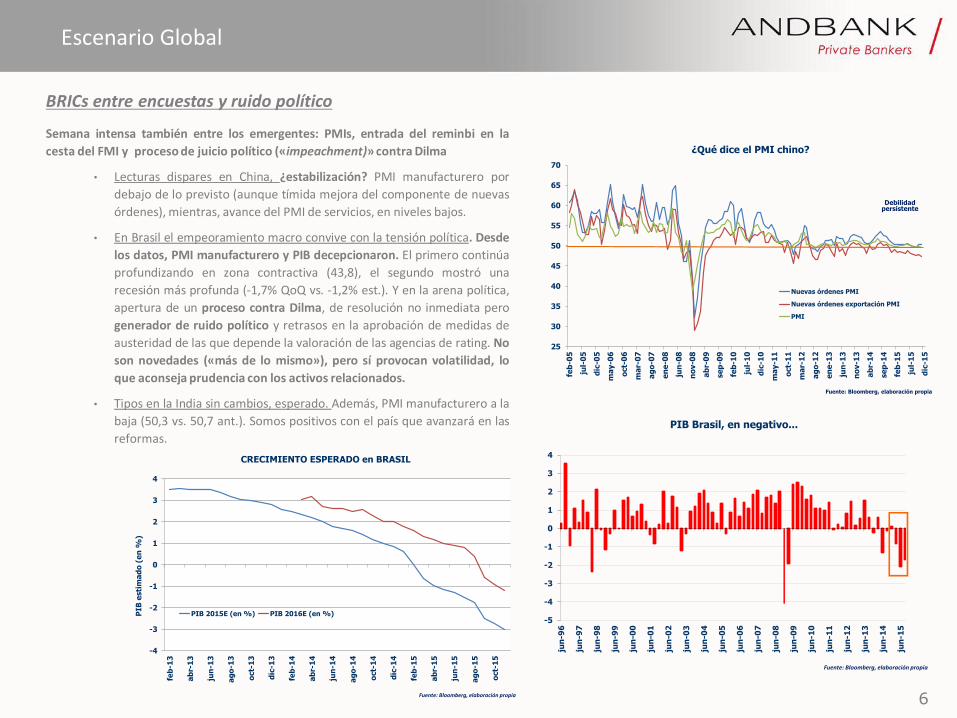

6

BRICs entre encuestas y ruido político

Semana intensa también entre los emergentes: PMIs, entrada del reminbi en la

cesta del FMI y proceso de juicio político («impeachment)» contra Dilma

• Lecturas dispares en China, ¿estabilización? PMI manufacturero por

debajo de lo previsto (aunque tímida mejora del componente de nuevas

órdenes), mientras, avance del PMI de servicios, en niveles bajos.

• En Brasil el empeoramiento macro convive con la tensión política. Desde

los datos, PMI manufacturero y PIB decepcionaron. El primero continúa

profundizando en zona contractiva (43,8), el segundo mostró una

recesión más profunda (-1,7% QoQ vs. -1,2% est.). Y en la arena política,

apertura de un proceso contra Dilma, de resolución no inmediata pero

generador de ruido político y retrasos en la aprobación de medidas de

austeridad de las que depende la valoración de las agencias de rating. No

son novedades («más de lo mismo»), pero sí provocan volatilidad, lo

que aconseja prudencia con los activos relacionados.

• Tipos en la India sin cambios, esperado. Además, PMI manufacturero a la

baja (50,3 vs. 50,7 ant.). Somos positivos con el país que avanzará en las

reformas.

-4

-3

-2

-1

0

1

2

3

4

feb

-13

ab

r-1

3

jun

-13

ag

o-1

3

oct-

13

dic

-13

feb

-14

ab

r-1

4

jun

-14

ag

o-1

4

oct-

14

dic

-14

feb

-15

ab

r-1

5

jun

-15

ag

o-1

5

oct-

15

PIB

esti

ma

do

(e

n %

)

CRECIMIENTO ESPERADO en BRASIL

PIB 2015E (en %) PIB 2016E (en %)

Fuente: Bloomberg, elaboración propia

-5

-4

-3

-2

-1

0

1

2

3

4

jun

-96

jun

-97

jun

-98

jun

-99

jun

-00

jun

-01

jun

-02

jun

-03

jun

-04

jun

-05

jun

-06

jun

-07

jun

-08

jun

-09

jun

-10

jun

-11

jun

-12

jun

-13

jun

-14

jun

-15

PIB Brasil, en negativo...

Fuente: Bloomberg, elaboración propia

25

30

35

40

45

50

55

60

65

70

feb

-05

jul-

05

dic

-05

ma

y-0

6

oct-

06

ma

r-0

7

ag

o-0

7

en

e-0

8

jun

-08

no

v-0

8

ab

r-0

9

se

p-0

9

feb

-10

jul-

10

dic

-10

ma

y-1

1

oct-

11

ma

r-1

2

ag

o-1

2

en

e-1

3

jun

-13

no

v-1

3

ab

r-1

4

se

p-1

4

feb

-15

jul-

15

dic

-15

¿Qué dice el PMI chino?

Nuevas órdenes PMI

Nuevas órdenes exportación PMI

PMI

Debilidad persistente

Fuente: Bloomberg, elaboración propia

Escenario Global

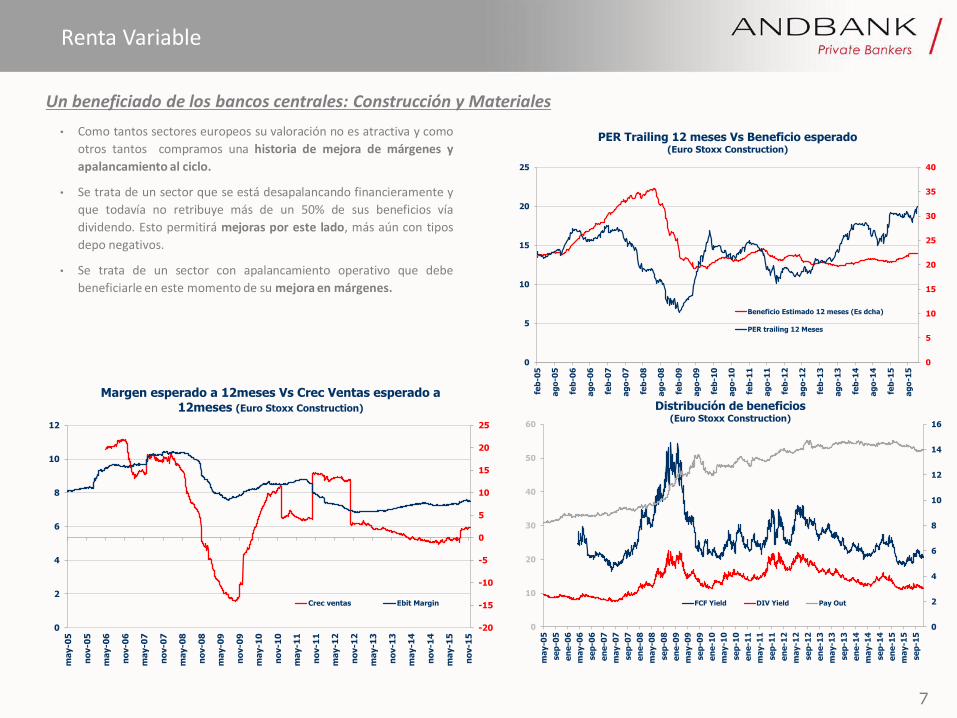

7

Renta Variable

Un beneficiado de los bancos centrales: Construcción y Materiales

• Como tantos sectores europeos su valoración no es atractiva y como

otros tantos compramos una historia de mejora de márgenes y

apalancamiento al ciclo.

• Se trata de un sector que se está desapalancando financieramente y

que todavía no retribuye más de un 50% de sus beneficios vía

dividendo. Esto permitirá mejoras por este lado, más aún con tipos

depo negativos.

• Se trata de un sector con apalancamiento operativo que debe

beneficiarle en este momento de su mejora en márgenes.

0

5

10

15

20

25

feb

-05

ag

o-0

5

feb

-06

ag

o-0

6

feb

-07

ag

o-0

7

feb

-08

ag

o-0

8

feb

-09

ag

o-0

9

feb

-10

ag

o-1

0

feb

-11

ag

o-1

1

feb

-12

ag

o-1

2

feb

-13

ag

o-1

3

feb

-14

ag

o-1

4

feb

-15

ag

o-1

5

0

5

10

15

20

25

30

35

40

PER Trailing 12 meses Vs Beneficio esperado(Euro Stoxx Construction)

Beneficio Estimado 12 meses (Es dcha)

PER trailing 12 Meses

0

10

20

30

40

50

60

ma

y-0

5

se

p-0

5

en

e-0

6

ma

y-0

6

se

p-0

6

en

e-0

7

ma

y-0

7

se

p-0

7

en

e-0

8

ma

y-0

8

se

p-0

8

en

e-0

9

ma

y-0

9

se

p-0

9

en

e-1

0

ma

y-1

0

se

p-1

0

en

e-1

1

ma

y-1

1

se

p-1

1

en

e-1

2

ma

y-1

2

se

p-1

2

en

e-1

3

ma

y-1

3

se

p-1

3

en

e-1

4

ma

y-1

4

se

p-1

4

en

e-1

5

ma

y-1

5

se

p-1

5

0

2

4

6

8

10

12

14

16

Distribución de beneficios(Euro Stoxx Construction)

FCF Yield DIV Yield Pay Out

0

2

4

6

8

10

12

ma

y-0

5

no

v-0

5

ma

y-0

6

no

v-0

6

ma

y-0

7

no

v-0

7

ma

y-0

8

no

v-0

8

ma

y-0

9

no

v-0

9

ma

y-1

0

no

v-1

0

ma

y-1

1

no

v-1

1

ma

y-1

2

no

v-1

2

ma

y-1

3

no

v-1

3

ma

y-1

4

no

v-1

4

ma

y-1

5

no

v-1

5

-20

-15

-10

-5

0

5

10

15

20

25

Margen esperado a 12meses Vs Crec Ventas esperado a 12meses (Euro Stoxx Construction)

Crec ventas Ebit Margin

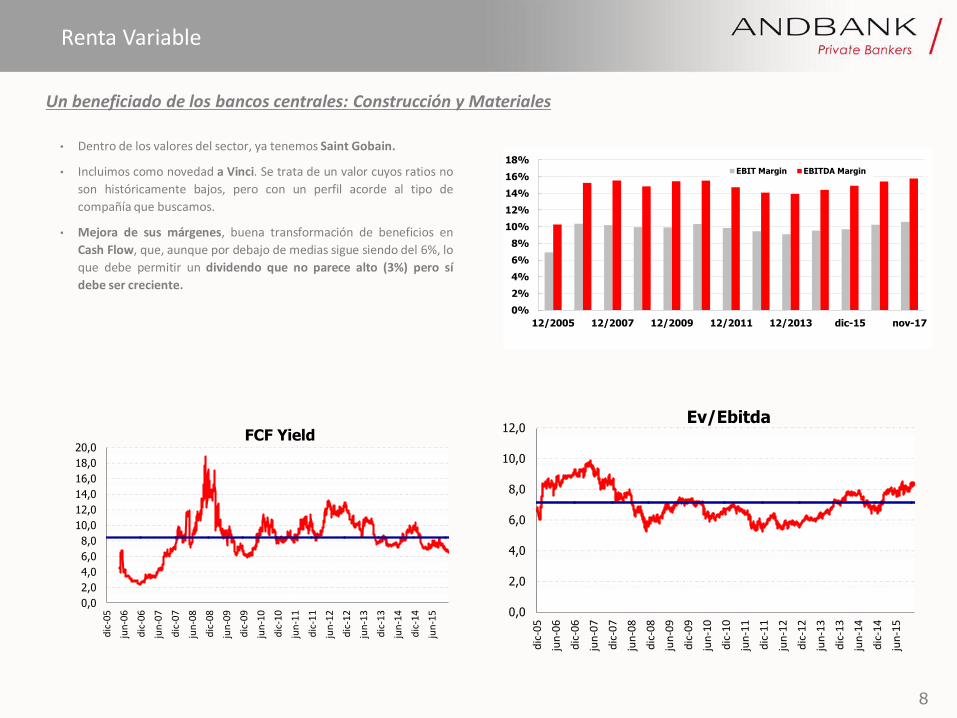

8

Renta Variable

• Dentro de los valores del sector, ya tenemos Saint Gobain.

• Incluimos como novedad a Vinci. Se trata de un valor cuyos ratios no

son históricamente bajos, pero con un perfil acorde al tipo de

compañía que buscamos.

• Mejora de sus márgenes, buena transformación de beneficios en

Cash Flow, que, aunque por debajo de medias sigue siendo del 6%, lo

que debe permitir un dividendo que no parece alto (3%) pero sí

debe ser creciente.

Un beneficiado de los bancos centrales: Construcción y Materiales

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

12/2005 12/2007 12/2009 12/2011 12/2013 dic-15 nov-17

EBIT Margin EBITDA Margin

0,0

2,0

4,0

6,0

8,0

10,0

12,0

dic

-05

jun

-06

dic

-06

jun

-07

dic

-07

jun

-08

dic

-08

jun

-09

dic

-09

jun

-10

dic

-10

jun

-11

dic

-11

jun

-12

dic

-12

jun

-13

dic

-13

jun

-14

dic

-14

jun

-15

Ev/Ebitda

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

dic

-05

jun

-06

dic

-06

jun

-07

dic

-07

jun

-08

dic

-08

jun

-09

dic

-09

jun

-10

dic

-10

jun

-11

dic

-11

jun

-12

dic

-12

jun

-13

dic

-13

jun

-14

dic

-14

jun

-15

FCF Yield

9

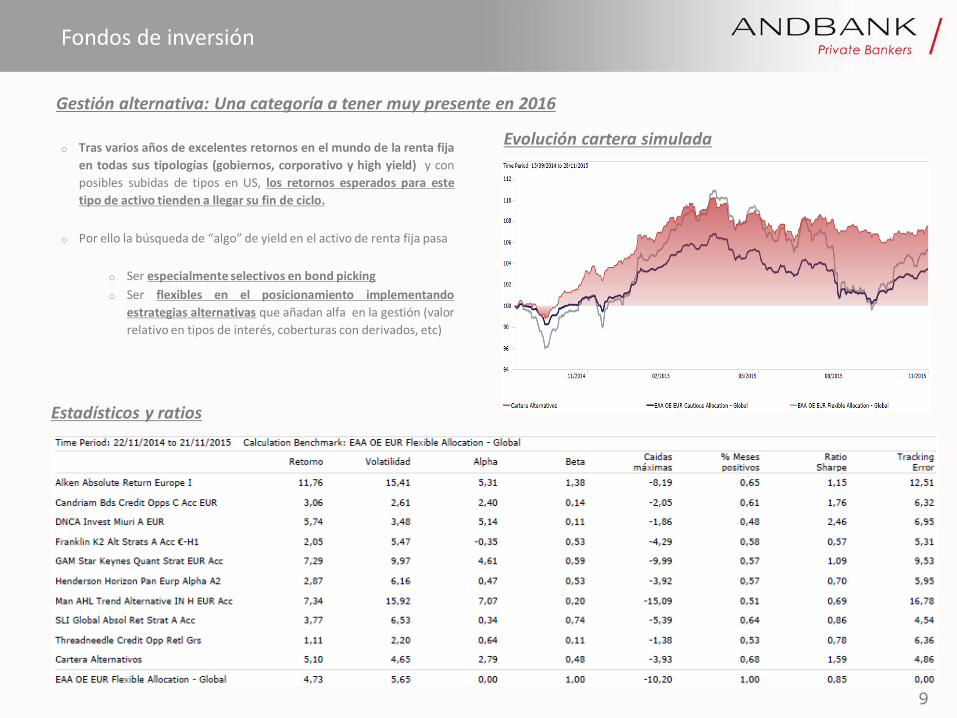

Fondos de inversión

Gestión alternativa: Una categoría a tener muy presente en 2016

o Tras varios años de excelentes retornos en el mundo de la renta fija

en todas sus tipologías (gobiernos, corporativo y high yield) y con

posibles subidas de tipos en US, los retornos esperados para este

tipo de activo tienden a llegar su fin de ciclo.

o Por ello la búsqueda de “algo” de yield en el activo de renta fija pasa

o Ser especialmente selectivos en bond picking

o Ser flexibles en el posicionamiento implementando

estrategias alternativas que añadan alfa en la gestión (valor

relativo en tipos de interés, coberturas con derivados, etc)

Estadísticos y ratios

Evolución cartera simulada

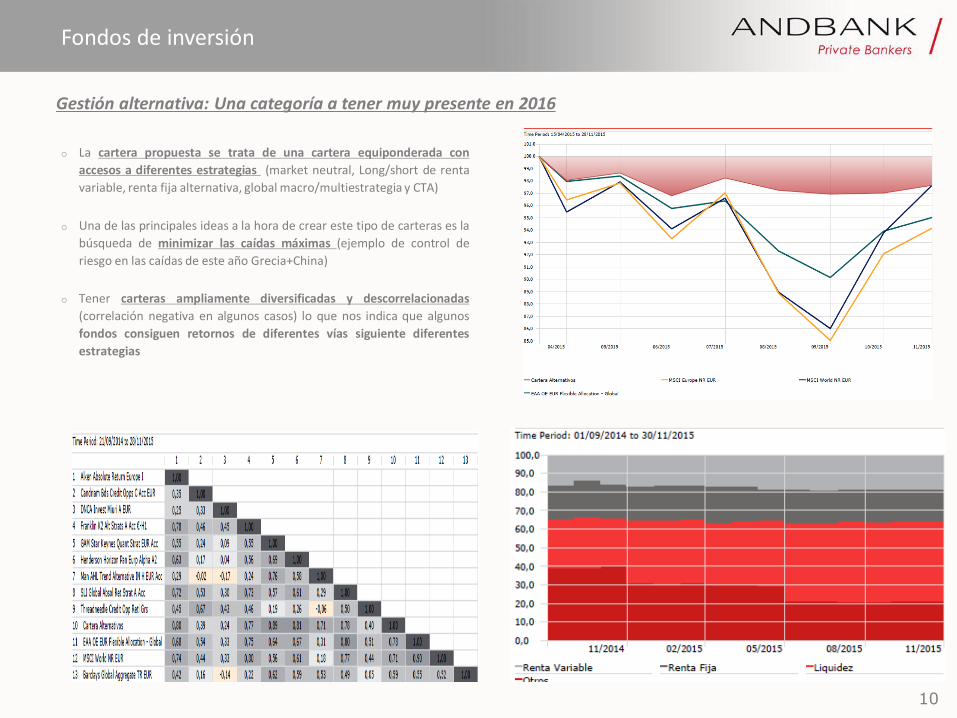

10

Fondos de inversión

Gestión alternativa: Una categoría a tener muy presente en 2016

o La cartera propuesta se trata de una cartera equiponderada con

accesos a diferentes estrategias (market neutral, Long/short de renta

variable, renta fija alternativa, global macro/multiestrategia y CTA)

o Una de las principales ideas a la hora de crear este tipo de carteras es la

búsqueda de minimizar las caídas máximas (ejemplo de control de

riesgo en las caídas de este año Grecia+China)

o Tener carteras ampliamente diversificadas y descorrelacionadas

(correlación negativa en algunos casos) lo que nos indica que algunos

fondos consiguen retornos de diferentes vías siguiente diferentes

estrategias

11

Entradas y Salidas de Listas Recomendadas

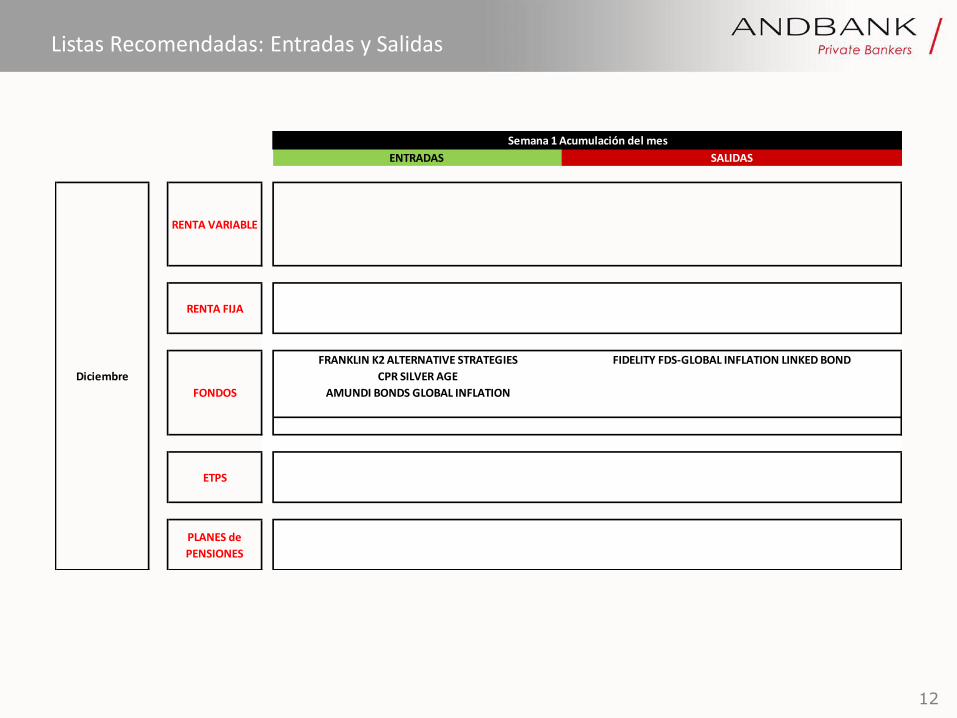

12

Listas Recomendadas: Entradas y Salidas

ENTRADAS SALIDAS

FRANKLIN K2 ALTERNATIVE STRATEGIES FIDELITY FDS-GLOBAL INFLATION LINKED BOND

CPR SILVER AGE

AMUNDI BONDS GLOBAL INFLATION

PLANES de

PENSIONES

Diciembre

Semana 1 Acumulación del mes

RENTA VARIABLE

RENTA FIJA

FONDOS

ETPS

13

Información de mercado

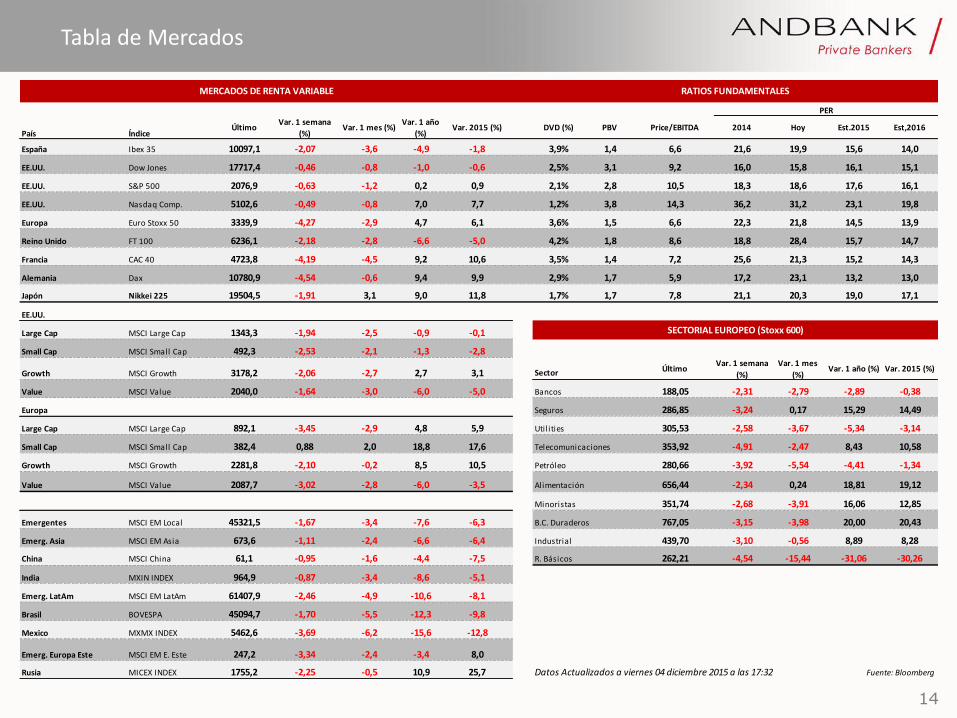

14

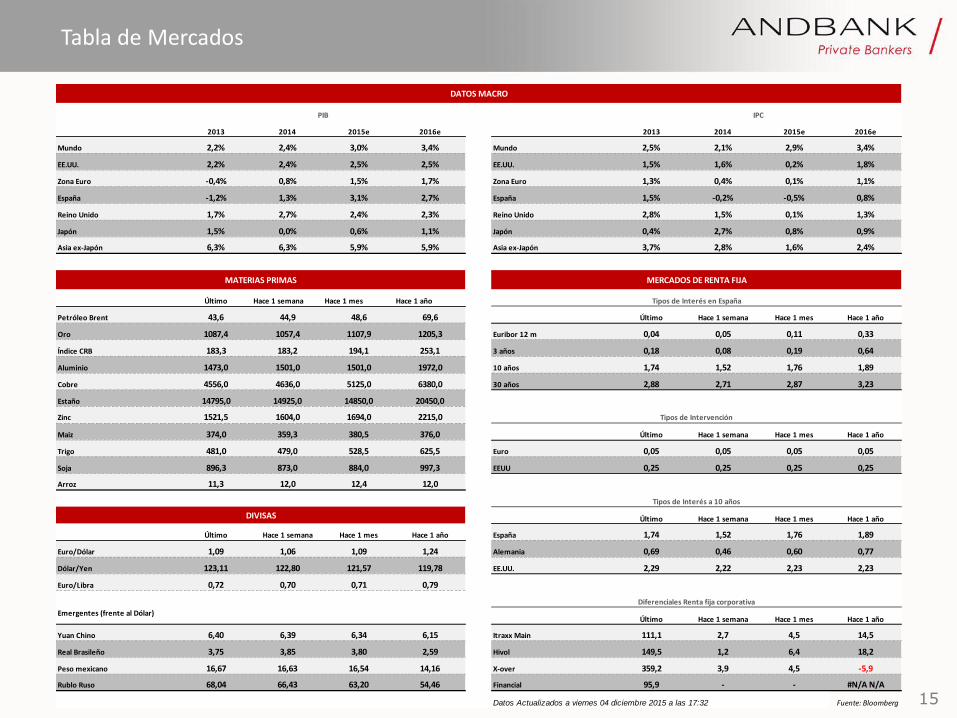

Tabla de Mercados

País ÍndiceÚltimo

Var. 1 semana

(%)Var. 1 mes (%)

Var. 1 año

(%)Var. 2015 (%) DVD (%) PBV Price/EBITDA 2014 Hoy Est.2015 Est,2016

España Ibex 35 10097,1 -2,07 -3,6 -4,9 -1,8 3,9% 1,4 6,6 21,6 19,9 15,6 14,0

EE.UU. Dow Jones 17717,4 -0,46 -0,8 -1,0 -0,6 2,5% 3,1 9,2 16,0 15,8 16,1 15,1

EE.UU. S&P 500 2076,9 -0,63 -1,2 0,2 0,9 2,1% 2,8 10,5 18,3 18,6 17,6 16,1

EE.UU. Nasdaq Comp. 5102,6 -0,49 -0,8 7,0 7,7 1,2% 3,8 14,3 36,2 31,2 23,1 19,8

Europa Euro Stoxx 50 3339,9 -4,27 -2,9 4,7 6,1 3,6% 1,5 6,6 22,3 21,8 14,5 13,9

Reino Unido FT 100 6236,1 -2,18 -2,8 -6,6 -5,0 4,2% 1,8 8,6 18,8 28,4 15,7 14,7

Francia CAC 40 4723,8 -4,19 -4,5 9,2 10,6 3,5% 1,4 7,2 25,6 21,3 15,2 14,3

Alemania Dax 10780,9 -4,54 -0,6 9,4 9,9 2,9% 1,7 5,9 17,2 23,1 13,2 13,0

Japón Nikkei 225 19504,5 -1,91 3,1 9,0 11,8 1,7% 1,7 7,8 21,1 20,3 19,0 17,1

EE.UU.

Large Cap MSCI Large Cap 1343,3 -1,94 -2,5 -0,9 -0,1

Small Cap MSCI Small Cap 492,3 -2,53 -2,1 -1,3 -2,8

Growth MSCI Growth 3178,2 -2,06 -2,7 2,7 3,1 Sector ÚltimoVar. 1 semana

(%)

Var. 1 mes

(%)Var. 1 año (%) Var. 2015 (%)

Value MSCI Value 2040,0 -1,64 -3,0 -6,0 -5,0 Bancos 188,05 -2,31 -2,79 -2,89 -0,38

Europa Seguros 286,85 -3,24 0,17 15,29 14,49

Large Cap MSCI Large Cap 892,1 -3,45 -2,9 4,8 5,9 Utilities 305,53 -2,58 -3,67 -5,34 -3,14

Small Cap MSCI Small Cap 382,4 0,88 2,0 18,8 17,6 Telecomunicaciones 353,92 -4,91 -2,47 8,43 10,58

Growth MSCI Growth 2281,8 -2,10 -0,2 8,5 10,5 Petróleo 280,66 -3,92 -5,54 -4,41 -1,34

Value MSCI Value 2087,7 -3,02 -2,8 -6,0 -3,5 Alimentación 656,44 -2,34 0,24 18,81 19,12

Minoristas 351,74 -2,68 -3,91 16,06 12,85

Emergentes MSCI EM Local 45321,5 -1,67 -3,4 -7,6 -6,3 B.C. Duraderos 767,05 -3,15 -3,98 20,00 20,43

Emerg. Asia MSCI EM Asia 673,6 -1,11 -2,4 -6,6 -6,4 Industrial 439,70 -3,10 -0,56 8,89 8,28

China MSCI China 61,1 -0,95 -1,6 -4,4 -7,5 R. Básicos 262,21 -4,54 -15,44 -31,06 -30,26

India MXIN INDEX 964,9 -0,87 -3,4 -8,6 -5,1

Emerg. LatAm MSCI EM LatAm 61407,9 -2,46 -4,9 -10,6 -8,1

Brasil BOVESPA 45094,7 -1,70 -5,5 -12,3 -9,8

Mexico MXMX INDEX 5462,6 -3,69 -6,2 -15,6 -12,8

Emerg. Europa Este MSCI EM E. Este 247,2 -3,34 -2,4 -3,4 8,0

Rusia MICEX INDEX 1755,2 -2,25 -0,5 10,9 25,7 Datos Actualizados a viernes 04 diciembre 2015 a las 17:32 Fuente: Bloomberg

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

15

Tabla de Mercados

2013 2014 2015e 2016e 2013 2014 2015e 2016e

Mundo 2,2% 2,4% 3,0% 3,4% Mundo 2,5% 2,1% 2,9% 3,4%

EE.UU. 2,2% 2,4% 2,5% 2,5% EE.UU. 1,5% 1,6% 0,2% 1,8%

Zona Euro -0,4% 0,8% 1,5% 1,7% Zona Euro 1,3% 0,4% 0,1% 1,1%

España -1,2% 1,3% 3,1% 2,7% España 1,5% -0,2% -0,5% 0,8%

Reino Unido 1,7% 2,7% 2,4% 2,3% Reino Unido 2,8% 1,5% 0,1% 1,3%

Japón 1,5% 0,0% 0,6% 1,1% Japón 0,4% 2,7% 0,8% 0,9%

Asia ex-Japón 6,3% 6,3% 5,9% 5,9% Asia ex-Japón 3,7% 2,8% 1,6% 2,4%

Último Hace 1 semana Hace 1 mes Hace 1 año

Petróleo Brent 43,6 44,9 48,6 69,6 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1087,4 1057,4 1107,9 1205,3 Euribor 12 m 0,04 0,05 0,11 0,33

Índice CRB 183,3 183,2 194,1 253,1 3 años 0,18 0,08 0,19 0,64

Aluminio 1473,0 1501,0 1501,0 1972,0 10 años 1,74 1,52 1,76 1,89

Cobre 4556,0 4636,0 5125,0 6380,0 30 años 2,88 2,71 2,87 3,23

Estaño 14795,0 14925,0 14850,0 20450,0

Zinc 1521,5 1604,0 1694,0 2215,0

Maiz 374,0 359,3 380,5 376,0 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 481,0 479,0 528,5 625,5 Euro 0,05 0,05 0,05 0,05

Soja 896,3 873,0 884,0 997,3 EEUU 0,25 0,25 0,25 0,25

Arroz 11,3 12,0 12,4 12,0

Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 1,74 1,52 1,76 1,89

Euro/Dólar 1,09 1,06 1,09 1,24 Alemania 0,69 0,46 0,60 0,77

Dólar/Yen 123,11 122,80 121,57 119,78 EE.UU. 2,29 2,22 2,23 2,23

Euro/Libra 0,72 0,70 0,71 0,79

Emergentes (frente al Dólar)Último Hace 1 semana Hace 1 mes Hace 1 año

Yuan Chino 6,40 6,39 6,34 6,15 Itraxx Main 111,1 2,7 4,5 14,5

Real Brasileño 3,75 3,85 3,80 2,59 Hivol 149,5 1,2 6,4 18,2

Peso mexicano 16,67 16,63 16,54 14,16 X-over 359,2 3,9 4,5 -5,9

Rublo Ruso 68,04 66,43 63,20 54,46 Financial 95,9 - - #N/A N/A

Datos Actualizados a viernes 04 diciembre 2015 a las 17:32 Fuente: Bloomberg

Tipos de Interés a 10 años

Diferenciales Renta fija corporativa

MATERIAS PRIMAS

DIVISAS

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

Tipos de Interés en España

Tipos de Intervención

16

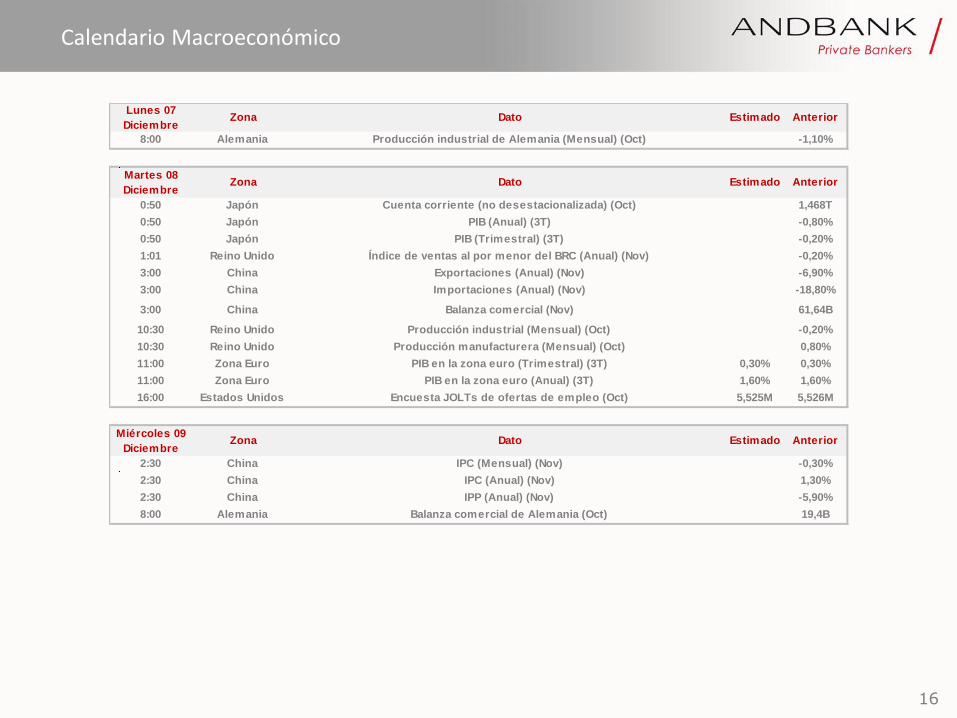

Calendario Macroeconómico

Lunes 07

DiciembreZona Dato Estimado Anterior

8:00 Alemania Producción industrial de Alemania (Mensual) (Oct) -1,10%

Martes 08

DiciembreZona Dato Estimado Anterior

0:50 Japón Cuenta corriente (no desestacionalizada) (Oct) 1,468T

0:50 Japón PIB (Anual) (3T) -0,80%

0:50 Japón PIB (Trimestral) (3T) -0,20%

1:01 Reino Unido Índice de ventas al por menor del BRC (Anual) (Nov) -0,20%

3:00 China Exportaciones (Anual) (Nov) -6,90%

3:00 China Importaciones (Anual) (Nov) -18,80%

3:00 China Balanza comercial (Nov) 61,64B

10:30 Reino Unido Producción industrial (Mensual) (Oct) -0,20%

10:30 Reino Unido Producción manufacturera (Mensual) (Oct) 0,80%

11:00 Zona Euro PIB en la zona euro (Trimestral) (3T) 0,30% 0,30%

11:00 Zona Euro PIB en la zona euro (Anual) (3T) 1,60% 1,60%

16:00 Estados Unidos Encuesta JOLTs de ofertas de empleo (Oct) 5,525M 5,526M

Miércoles 09

DiciembreZona Dato Estimado Anterior

2:30 China IPC (Mensual) (Nov) -0,30%

2:30 China IPC (Anual) (Nov) 1,30%

2:30 China IPP (Anual) (Nov) -5,90%

8:00 Alemania Balanza comercial de Alemania (Oct) 19,4B

17

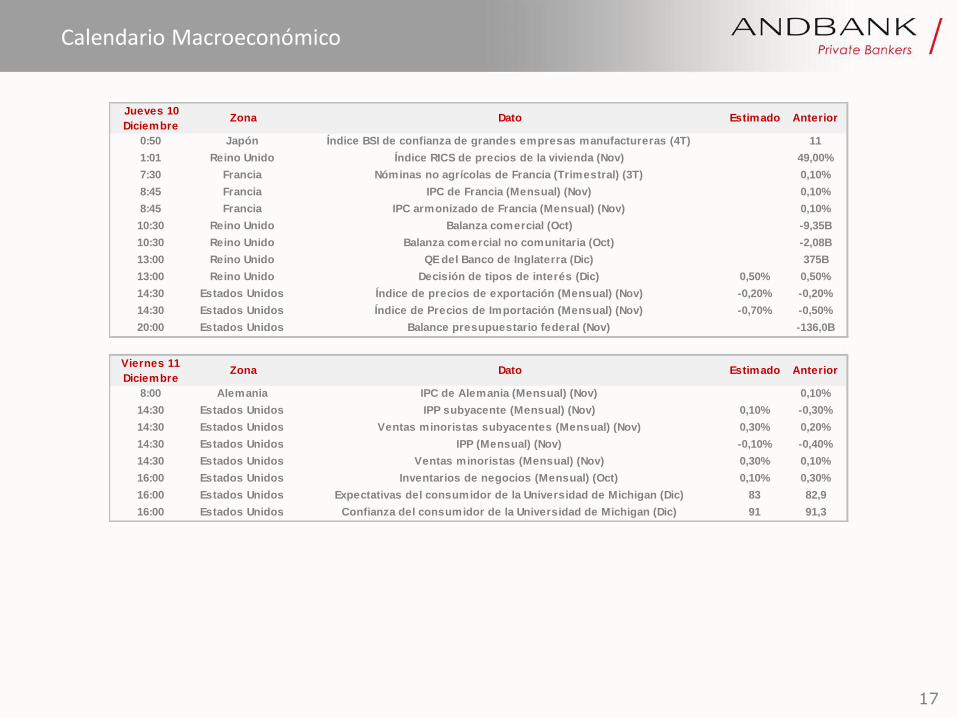

Calendario Macroeconómico

Jueves 10

DiciembreZona Dato Estimado Anterior

0:50 Japón Índice BSI de confianza de grandes empresas manufactureras (4T) 11

1:01 Reino Unido Índice RICS de precios de la vivienda (Nov) 49,00%

7:30 Francia Nóminas no agrícolas de Francia (Trimestral) (3T) 0,10%

8:45 Francia IPC de Francia (Mensual) (Nov) 0,10%

8:45 Francia IPC armonizado de Francia (Mensual) (Nov) 0,10%

10:30 Reino Unido Balanza comercial (Oct) -9,35B

10:30 Reino Unido Balanza comercial no comunitaria (Oct) -2,08B

13:00 Reino Unido QE del Banco de Inglaterra (Dic) 375B

13:00 Reino Unido Decisión de tipos de interés (Dic) 0,50% 0,50%

14:30 Estados Unidos Índice de precios de exportación (Mensual) (Nov) -0,20% -0,20%

14:30 Estados Unidos Índice de Precios de Importación (Mensual) (Nov) -0,70% -0,50%

20:00 Estados Unidos Balance presupuestario federal (Nov) -136,0B

Viernes 11

DiciembreZona Dato Estimado Anterior

8:00 Alemania IPC de Alemania (Mensual) (Nov) 0,10%

14:30 Estados Unidos IPP subyacente (Mensual) (Nov) 0,10% -0,30%

14:30 Estados Unidos Ventas minoristas subyacentes (Mensual) (Nov) 0,30% 0,20%

14:30 Estados Unidos IPP (Mensual) (Nov) -0,10% -0,40%

14:30 Estados Unidos Ventas minoristas (Mensual) (Nov) 0,30% 0,10%

16:00 Estados Unidos Inventarios de negocios (Mensual) (Oct) 0,10% 0,30%

16:00 Estados Unidos Expectativas del consumidor de la Universidad de Michigan (Dic) 83 82,9

16:00 Estados Unidos Confianza del consumidor de la Universidad de Michigan (Dic) 91 91,3

18

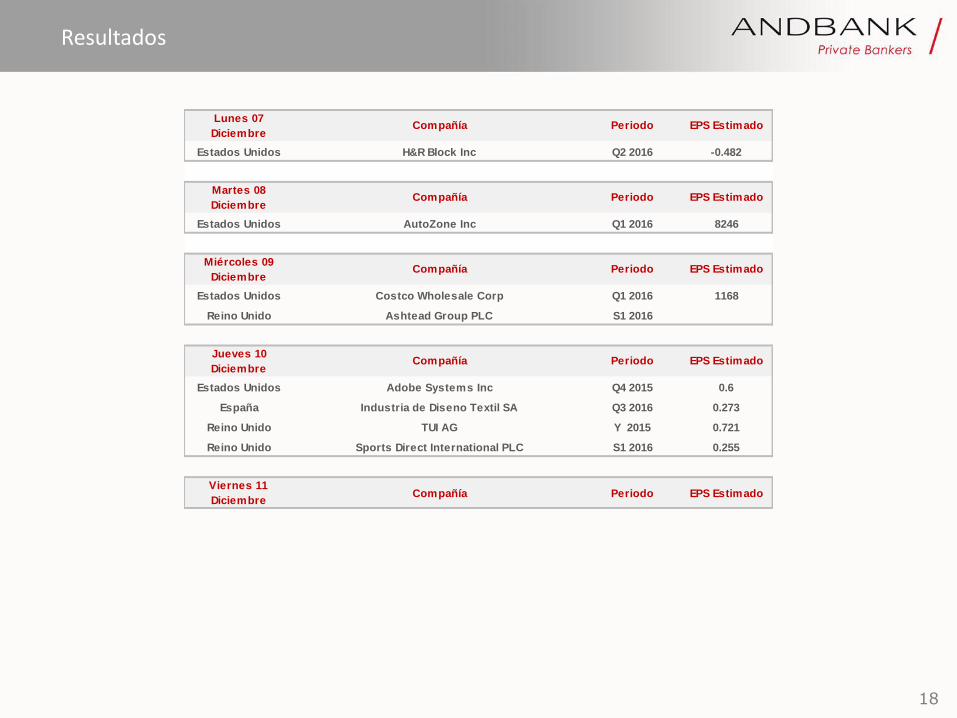

Resultados

Lunes 07

DiciembreCompañía Periodo EPS Estimado

Estados Unidos H&R Block Inc Q2 2016 -0.482

Martes 08

DiciembreCompañía Periodo EPS Estimado

Estados Unidos AutoZone Inc Q1 2016 8246

Miércoles 09

DiciembreCompañía Periodo EPS Estimado

Estados Unidos Costco Wholesale Corp Q1 2016 1168

Reino Unido Ashtead Group PLC S1 2016

Jueves 10

DiciembreCompañía Periodo EPS Estimado

Estados Unidos Adobe Systems Inc Q4 2015 0.6

España Industria de Diseno Textil SA Q3 2016 0.273

Reino Unido TUI AG Y 2015 0.721

Reino Unido Sports Direct International PLC S1 2016 0.255

Viernes 11

DiciembreCompañía Periodo EPS Estimado

19

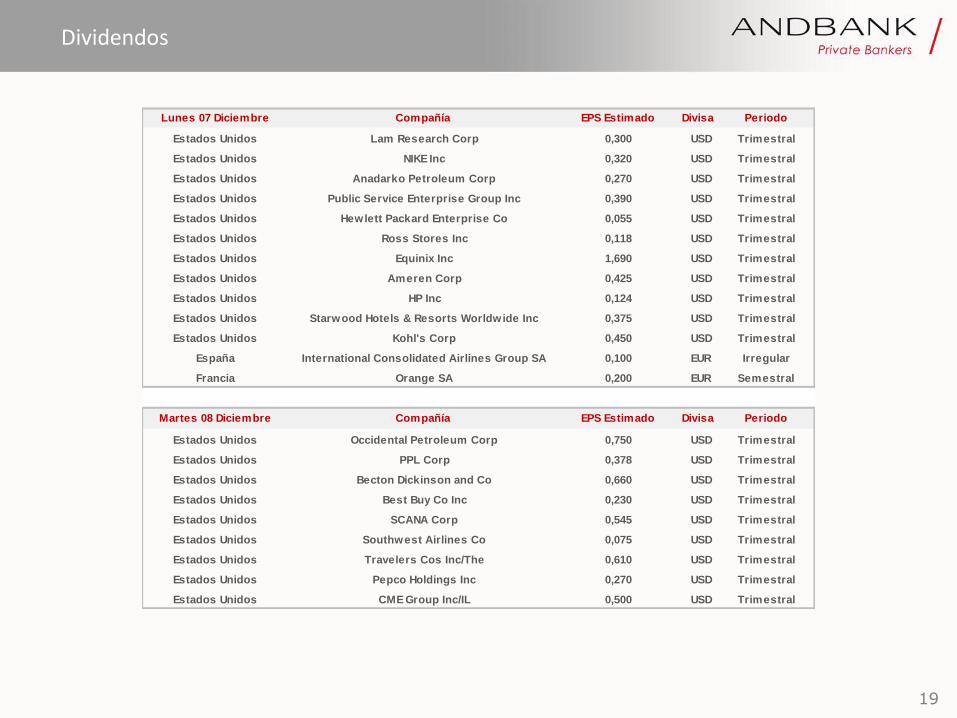

Dividendos

Lunes 07 Diciembre Compañía EPS Estimado Divisa Periodo

Estados Unidos Lam Research Corp 0,300 USD Trimestral

Estados Unidos NIKE Inc 0,320 USD Trimestral

Estados Unidos Anadarko Petroleum Corp 0,270 USD Trimestral

Estados Unidos Public Service Enterprise Group Inc 0,390 USD Trimestral

Estados Unidos Hewlett Packard Enterprise Co 0,055 USD Trimestral

Estados Unidos Ross Stores Inc 0,118 USD Trimestral

Estados Unidos Equinix Inc 1,690 USD Trimestral

Estados Unidos Ameren Corp 0,425 USD Trimestral

Estados Unidos HP Inc 0,124 USD Trimestral

Estados Unidos Starwood Hotels & Resorts Worldwide Inc 0,375 USD Trimestral

Estados Unidos Kohl's Corp 0,450 USD Trimestral

España International Consolidated Airlines Group SA 0,100 EUR Irregular

Francia Orange SA 0,200 EUR Semestral

Martes 08 Diciembre Compañía EPS Estimado Divisa Periodo

Estados Unidos Occidental Petroleum Corp 0,750 USD Trimestral

Estados Unidos PPL Corp 0,378 USD Trimestral

Estados Unidos Becton Dickinson and Co 0,660 USD Trimestral

Estados Unidos Best Buy Co Inc 0,230 USD Trimestral

Estados Unidos SCANA Corp 0,545 USD Trimestral

Estados Unidos Southwest Airlines Co 0,075 USD Trimestral

Estados Unidos Travelers Cos Inc/The 0,610 USD Trimestral

Estados Unidos Pepco Holdings Inc 0,270 USD Trimestral

Estados Unidos CME Group Inc/IL 0,500 USD Trimestral

20

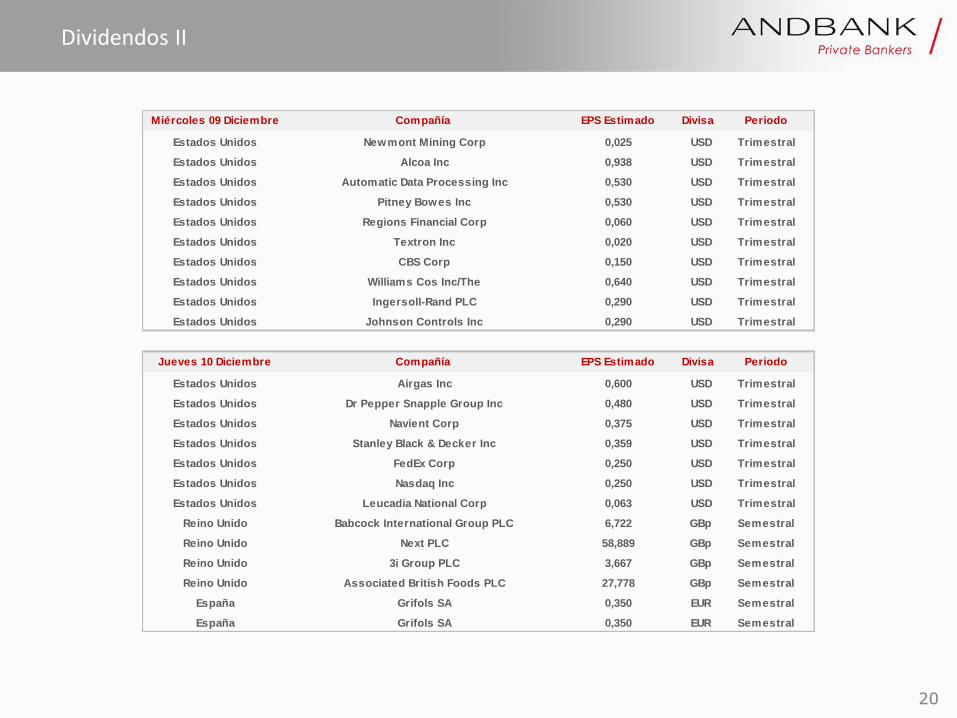

Dividendos II

Miércoles 09 Diciembre Compañía EPS Estimado Divisa Periodo

Estados Unidos Newmont Mining Corp 0,025 USD Trimestral

Estados Unidos Alcoa Inc 0,938 USD Trimestral

Estados Unidos Automatic Data Processing Inc 0,530 USD Trimestral

Estados Unidos Pitney Bowes Inc 0,530 USD Trimestral

Estados Unidos Regions Financial Corp 0,060 USD Trimestral

Estados Unidos Textron Inc 0,020 USD Trimestral

Estados Unidos CBS Corp 0,150 USD Trimestral

Estados Unidos Williams Cos Inc/The 0,640 USD Trimestral

Estados Unidos Ingersoll-Rand PLC 0,290 USD Trimestral

Estados Unidos Johnson Controls Inc 0,290 USD Trimestral

Jueves 10 Diciembre Compañía EPS Estimado Divisa Periodo

Estados Unidos Airgas Inc 0,600 USD Trimestral

Estados Unidos Dr Pepper Snapple Group Inc 0,480 USD Trimestral

Estados Unidos Navient Corp 0,375 USD Trimestral

Estados Unidos Stanley Black & Decker Inc 0,359 USD Trimestral

Estados Unidos FedEx Corp 0,250 USD Trimestral

Estados Unidos Nasdaq Inc 0,250 USD Trimestral

Estados Unidos Leucadia National Corp 0,063 USD Trimestral

Reino Unido Babcock International Group PLC 6,722 GBp Semestral

Reino Unido Next PLC 58,889 GBp Semestral

Reino Unido 3i Group PLC 3,667 GBp Semestral

Reino Unido Associated British Foods PLC 27,778 GBp Semestral

España Grifols SA 0,350 EUR Semestral

España Grifols SA 0,350 EUR Semestral

21

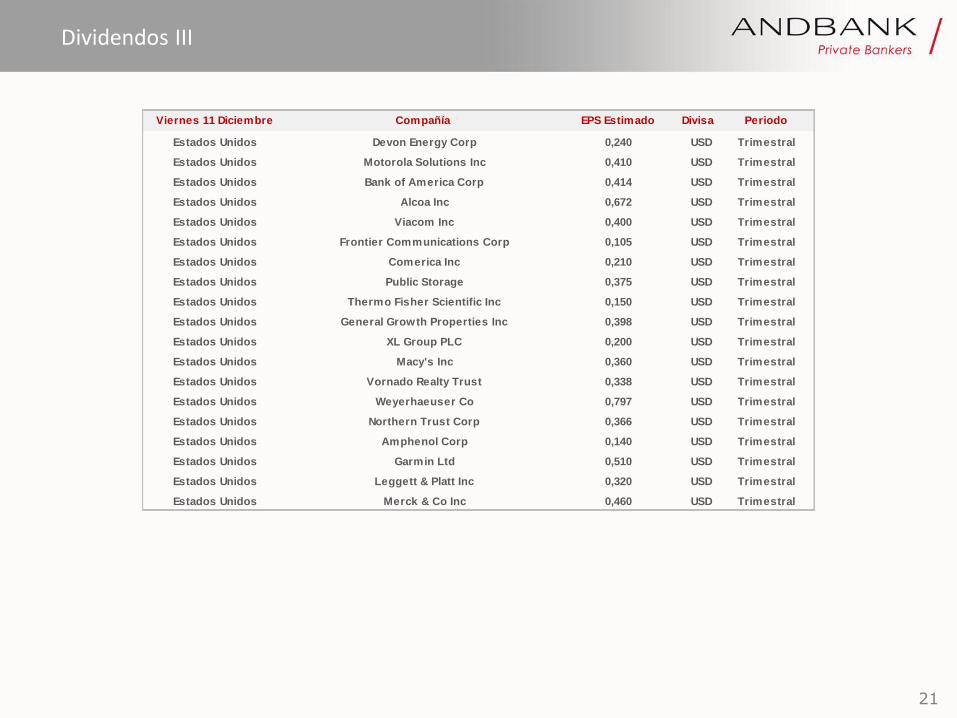

Dividendos III

Viernes 11 Diciembre Compañía EPS Estimado Divisa Periodo

Estados Unidos Devon Energy Corp 0,240 USD Trimestral

Estados Unidos Motorola Solutions Inc 0,410 USD Trimestral

Estados Unidos Bank of America Corp 0,414 USD Trimestral

Estados Unidos Alcoa Inc 0,672 USD Trimestral

Estados Unidos Viacom Inc 0,400 USD Trimestral

Estados Unidos Frontier Communications Corp 0,105 USD Trimestral

Estados Unidos Comerica Inc 0,210 USD Trimestral

Estados Unidos Public Storage 0,375 USD Trimestral

Estados Unidos Thermo Fisher Scientific Inc 0,150 USD Trimestral

Estados Unidos General Growth Properties Inc 0,398 USD Trimestral

Estados Unidos XL Group PLC 0,200 USD Trimestral

Estados Unidos Macy's Inc 0,360 USD Trimestral

Estados Unidos Vornado Realty Trust 0,338 USD Trimestral

Estados Unidos Weyerhaeuser Co 0,797 USD Trimestral

Estados Unidos Northern Trust Corp 0,366 USD Trimestral

Estados Unidos Amphenol Corp 0,140 USD Trimestral

Estados Unidos Garmin Ltd 0,510 USD Trimestral

Estados Unidos Leggett & Platt Inc 0,320 USD Trimestral

Estados Unidos Merck & Co Inc 0,460 USD Trimestral

22

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en Estados Unidos o personas jurídicas constituidas bajo legislación estadounidense.