informe semanal de andbank 16 marzo 2015

TRANSCRIPT

1

Informe Semanal 16 de marzo 2015

2

Escenario Global

Próxima cita con la FED: ¿aún «paciente» con los tipos?

• Pocos datos y tono decreciente de las declaraciones a medida que nos

acercamos a la reunión de la Reserva Federal del 18 de marzo…

• La gran pregunta, ¿mantendrá la «paciencia» en el texto del

comunicado? Entre los argumentos a favor, el saldo de cifras macro

conocido desde comienzo de año. En contra, la posible temporalidad de

las malas cifras, junto a la fortaleza del empleo y unos precios más

estables y buena parte de las recientes declaraciones de la FED en las

últimas semanas.

• La cuestión es clave porque según aclaró Yellen semanas atrás,

«paciencia» implica «probabilidad menor de que las condiciones

condiciones económicas garanticen una subida de tipos al menos en las 2

próximas reuniones». Además, establece que el cambio del forward

guidance «condición necesaria pero no suficiente» para la subida de

tipos. Es decir, si se mantiene, no veríamos subidas hasta al menos

finales de julio; en caso contrario, junio podría marcar el pistoletazo de

salida.

• Semana escasa en referencias, de las que nos quedamos con la mala

cifra de ventas al por menor, tanto agregado como depurado de autos y

gasolina. ¿Debilidad achacable a razones climáticas? Parece probable.

Así parece deducirse del desglose: menor dinamismo en autos,

electrónica, y muebles; mayor en internet, alimentación…

-200

-150

-100

-50

0

50

100

150

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

SORPRESAS MACRO USA

Fuente: Bloomberg, elaboración propia

100

150

200

250

300

350

400

en

e-9

3

nov-9

3

sep-9

4

jul-

95

may-9

6

mar-

97

en

e-9

8

nov-9

8

sep-9

9

jul-

00

may-0

1

mar-

02

en

e-0

3

nov-0

3

sep-0

4

jul-

05

may-0

6

mar-

07

en

e-0

8

nov-0

8

sep-0

9

jul-

10

may-1

1

mar-

12

en

e-1

3

nov-1

3

sep-1

4

jul-

15

Ventas al por menor "core" en EE UU

Fuente: Bloomberg, elaboración propia

3

Escenario Global

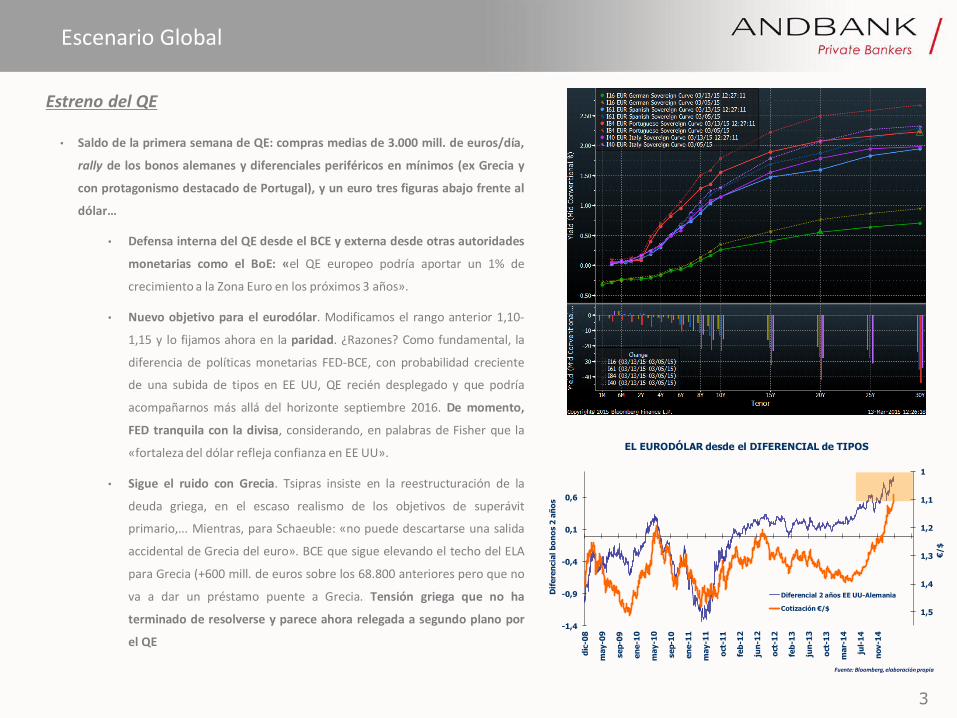

Estreno del QE

• Saldo de la primera semana de QE: compras medias de 3.000 mill. de euros/día,

rally de los bonos alemanes y diferenciales periféricos en mínimos (ex Grecia y

con protagonismo destacado de Portugal), y un euro tres figuras abajo frente al

dólar…

• Defensa interna del QE desde el BCE y externa desde otras autoridades

monetarias como el BoE: «el QE europeo podría aportar un 1% de

crecimiento a la Zona Euro en los próximos 3 años».

• Nuevo objetivo para el eurodólar. Modificamos el rango anterior 1,10-

1,15 y lo fijamos ahora en la paridad. ¿Razones? Como fundamental, la

diferencia de políticas monetarias FED-BCE, con probabilidad creciente

de una subida de tipos en EE UU, QE recién desplegado y que podría

acompañarnos más allá del horizonte septiembre 2016. De momento,

FED tranquila con la divisa, considerando, en palabras de Fisher que la

«fortaleza del dólar refleja confianza en EE UU».

• Sigue el ruido con Grecia. Tsipras insiste en la reestructuración de la

deuda griega, en el escaso realismo de los objetivos de superávit

primario,... Mientras, para Schaeuble: «no puede descartarse una salida

accidental de Grecia del euro». BCE que sigue elevando el techo del ELA

para Grecia (+600 mill. de euros sobre los 68.800 anteriores pero que no

va a dar un préstamo puente a Grecia. Tensión griega que no ha

terminado de resolverse y parece ahora relegada a segundo plano por

el QE

1

1,1

1,2

1,3

1,4

1,5

-1,4

-0,9

-0,4

0,1

0,6

dic

-08

may-0

9

sep-0

9

en

e-1

0

may-1

0

sep-1

0

en

e-1

1

may-1

1

oct

-11

feb

-12

jun

-12

oct

-12

feb

-13

jun

-13

oct

-13

mar-

14

jul-

14

nov-1

4

€/$

Dif

ere

ncia

l b

on

os 2

añ

os

EL EURODÓLAR desde el DIFERENCIAL de TIPOS

Diferencial 2 años EE UU-Alemania

Cotización €/$

Fuente: Bloomberg, elaboración propia

4

Escenario Global

Menor motor chino

• Tras el Congreso Popular Chino datos más débiles desde China

• Desaceleración marcada tanto en ventas al por menor como en

producción industrial. Además, mercado inmobiliario en febrero con

caídas de actividad y de precios. ¿Sorpresa? A medias: acababan de

rebajarse las previsiones de crecimiento, aunque la desaceleración ha

sido más brusca de lo previsto. Brasil entre los «damnificados» por el

menor crecimiento de la economía china.

• Junto a lo anterior, programa en apoyo de la deuda en manos de

entidades locales, contribuyendo a mitigar uno de los riesgos en torno a

China. Más reformas y medidas para la liberalización de los tipos.

Positivo.

2

7

12

17

22

27

en

e-9

9

en

e-0

0

en

e-0

1

en

e-0

2

en

e-0

3

en

e-0

4

en

e-0

5

en

e-0

6

en

e-0

7

en

e-0

8

en

e-0

9

en

e-1

0

en

e-1

1

feb

-12

mar-

13

ab

r-1

4

Ven

tas a

l p

or

men

or

(YT

D)

CHINA: ventas al por menor

Fuente: Bloomberg, elaboración propia

0

5

10

15

20

25

30

35

40

45

50

55

60

65

en

e-0

5m

ay-0

5sep-0

5en

e-0

6m

ay-0

6sep-0

6en

e-0

7m

ay-0

7sep-0

7en

e-0

8m

ay-0

8sep-0

8en

e-0

9m

ay-0

9sep-0

9en

e-1

0m

ay-1

0sep-1

0en

e-1

1m

ay-1

1sep-1

1en

e-1

2m

ay-1

2sep-1

2en

e-1

3m

ay-1

3sep-1

3en

e-1

4m

ay-1

4sep-1

4en

e-1

5

Pro

du

cció

n in

du

str

ial (Y

oY

)

PM

I

CHINA: PMI manufacturero y Producción Industrial YoY%

PMI Producción industrial

Fuente: Bloomberg, elaboración propia

0%

5%

10%

15%

20%

25%

30%

en

e-9

9

ag

o-9

9

mar-

00

oct

-00

may-0

1

dic

-01

jul-

02

feb

-03

sep-0

3

ab

r-0

4

nov-0

4

jun

-05

en

e-0

6

ag

o-0

6

mar-

07

oct

-07

may-0

8

dic

-08

jul-

09

feb

-10

sep-1

0

ab

r-1

1

nov-1

1

jun

-12

en

e-1

3

ag

o-1

3

mar-

14

oct

-14

ex

po

rta

cio

ne

s a

Ch

ina

/e

xp

ort

acio

ne

s b

rasil

eñ

as

China en las exportaciones brasileñas

Fuente: Bloomberg, elaboración propia

5

Escenario Global

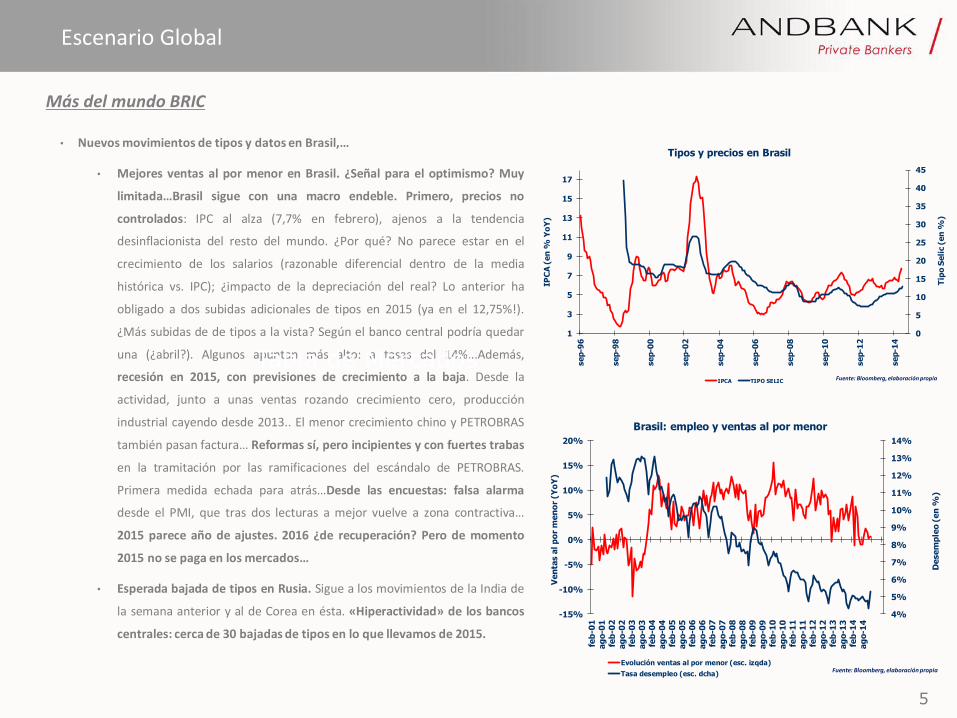

Más del mundo BRIC

• Nuevos movimientos de tipos y datos en Brasil,…

• Mejores ventas al por menor en Brasil. ¿Señal para el optimismo? Muy

limitada…Brasil sigue con una macro endeble. Primero, precios no

controlados: IPC al alza (7,7% en febrero), ajenos a la tendencia

desinflacionista del resto del mundo. ¿Por qué? No parece estar en el

crecimiento de los salarios (razonable diferencial dentro de la media

histórica vs. IPC); ¿impacto de la depreciación del real? Lo anterior ha

obligado a dos subidas adicionales de tipos en 2015 (ya en el 12,75%!).

¿Más subidas de de tipos a la vista? Según el banco central podría quedar

una (¿abril?). Algunos apuntan más alto: a tasas del 14%...Además,

recesión en 2015, con previsiones de crecimiento a la baja. Desde la

actividad, junto a unas ventas rozando crecimiento cero, producción

industrial cayendo desde 2013.. El menor crecimiento chino y PETROBRAS

también pasan factura… Reformas sí, pero incipientes y con fuertes trabas

en la tramitación por las ramificaciones del escándalo de PETROBRAS.

Primera medida echada para atrás…Desde las encuestas: falsa alarma

desde el PMI, que tras dos lecturas a mejor vuelve a zona contractiva…

2015 parece año de ajustes. 2016 ¿de recuperación? Pero de momento

2015 no se paga en los mercados…

• Esperada bajada de tipos en Rusia. Sigue a los movimientos de la India de

la semana anterior y al de Corea en ésta. «Hiperactividad» de los bancos

centrales: cerca de 30 bajadas de tipos en lo que llevamos de 2015.

0

5

10

15

20

25

30

35

40

45

1

3

5

7

9

11

13

15

17

sep-9

6

sep-9

8

sep-0

0

sep-0

2

sep-0

4

sep-0

6

sep-0

8

sep-1

0

sep-1

2

sep-1

4

Tip

o S

eli

c (

en

%)

IPC

A (

en

% Y

oY

)

Tipos y precios en Brasil

IPCA TIPO SELIC Fuente: Bloomberg, elaboración propia

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

-15%

-10%

-5%

0%

5%

10%

15%

20%

feb

-01

ag

o-0

1fe

b-0

2ag

o-0

2fe

b-0

3ag

o-0

3fe

b-0

4ag

o-0

4fe

b-0

5ag

o-0

5fe

b-0

6ag

o-0

6fe

b-0

7ag

o-0

7fe

b-0

8ag

o-0

8fe

b-0

9ag

o-0

9fe

b-1

0ag

o-1

0fe

b-1

1ag

o-1

1fe

b-1

2ag

o-1

2fe

b-1

3ag

o-1

3fe

b-1

4ag

o-1

4

Desem

ple

o (

en

%)

Ven

tas a

l p

or

men

or

(Yo

Y)

Brasil: empleo y ventas al por menor

Evolución ventas al por menor (esc. izqda)

Tasa desempleo (esc. dcha)Fuente: Bloomberg, elaboración propia

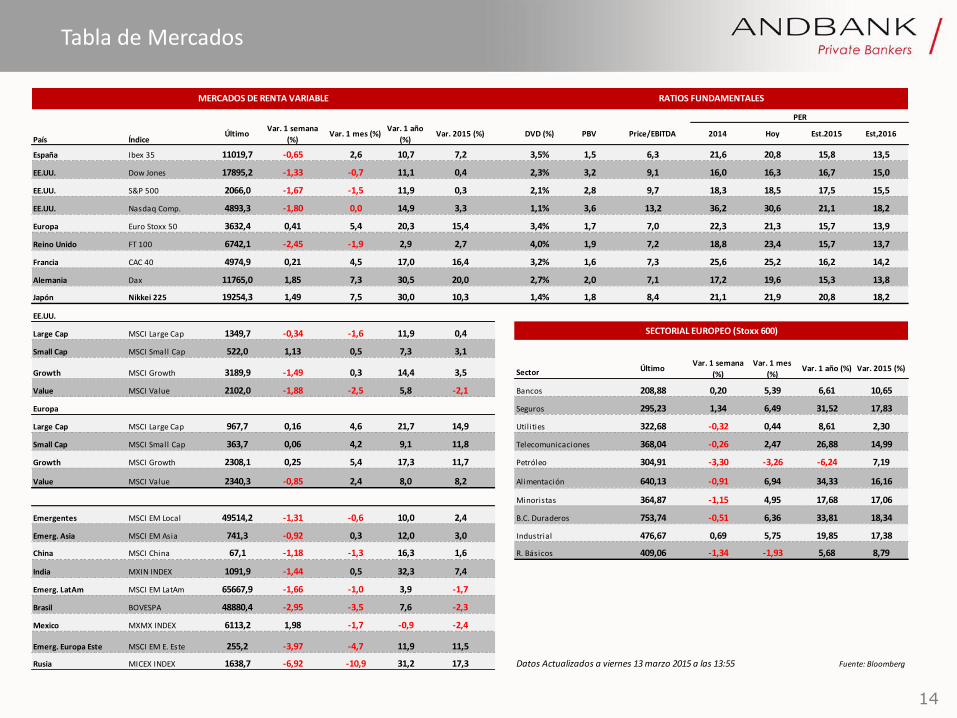

Tabla de Mercados

6

En EE UU las valoraciones son exigentes frente a la historia sin llegar a los niveles europeos. Sin embargo, los beneficios están comenzando a retroceder.

Comparemos Europa vs EE UU:

En la Zona Euro los beneficios estarían estabilizándose, mientras que las valoraciones son elevadas.

Renta Variable

7

Retornos y correcciones tiempo/precio

¿Cómo se han comportado los mercados europeos y americanos desde hace un año?

Diferencial Eurostoxx50 frente al SP500: -23,1%.

Seguimos ponderando a EU frente a US.

¿Se puede mantener en el tiempo?

Recurrimos para el análisis a los retornos rolling, donde podemos observar cómo el índice CAC se encuentra por encima de sus dos desviaciones típicas, algo que en los últimos quince años ha sucedido cuatro veces. Por lo que, ante estos excesivos retornos el mercado deberá o bien corregir en precio/beneficios o como hemos dicho en otras ocasiones, vía tiempo.

Renta Variable

8

Repasemos niveles:

o Eurostoxx 50:

Resistencia 3.670

Soporte: 3.500/3.320

o Ibex 35:

Resistencia: 11.200

Soporte 10.500/10.280

o SP 500:

Resistencia: 2.100

Soporte 2.030/1.960

Renta Variable

9

Fondos de inversión

• Tras un excelente comienzo de año, con la mayoría de índices de renta

variable por encima de dos dígitos, y con fondos con rentabilidades en

febrero que han supuesto el mejor de los meses en los últimos años, se

plantea un doble escenario, primero, que los mercados se tomen un

respiro (ante un exceso de optimismo por parte de los inversores) y

segundo, aprovechar el buen comienzo de año para consolidar

beneficios en la carteras más direccionales. La alternativa a este

escenario sería reducir el nivel de riesgo de las carteras con activos

híbridos como son los fondos mixtos, donde existen soluciones para

todo los perfiles de riesgo y con diferentes aproximaciones a los

mercados.

• PARA LOS PERFILES INTERMEDIOS (volatilidad <6%) y con caídas

controladas:

• Nordea Stable Return: fondo mixto con sesgo long only y con un

enfoque patrimonialista, prestando especial atención al control del

riesgo. Nivel actual del 32% (-3% en los últimos dos meses) en RV

diversificada con +300 posiciones y con un sesgo geográfico a EE.UU

(60%), si bien también incluye posición del 5% en emergentes.

Sectorialmente tiene un sesgo al sector salud y a tecnologías de la

información. En la parte de renta fija, duración 2,2 (ha reducido

duraciones en las ultimas semanas) y con un rating medio de AA y

destacando la posición en hipotecas danesas del 10%.

Capítulo II… ¿Clientes preocupados por un recorte en la renta variable ?

Evolución índices mundiales (últ. 3 meses sin efecto divisa)

Evolución índices mundiales (últ. 2 años sin efecto divisa)

10

Fondos de inversión

Rentabilidades y estadísticos de fondos • PARA LOS PERFILES INTERMEDIOS (volatilidad <6%) y con caídas

controladas:

• Gesconsult Renta Fija Flexible: mixto con 0%-30% RV y con un objetivo

de volatilidad menor a 4%, actualmente posee un 22% (+2% desde

últimas semanas y 2/3 es exposición a España). En la parte de renta fija,

duraciones en torno a 4 años para aprovechar el efecto QE (Refer,

Repsol, Unicrédito) y bonos ligados a la inflación. El 15% de la cartera

está en bonos HY. La exposición a bonos en dólares es del 18%.

• Ethna Aktiv: 0%-50% RV con un máximo de volatilidad del 6%

(actualmente posee la mitad de riesgo un 3,4%) y se sitúa en un 39%

en RV (+6% desde el último mes, incrementando el peso en el sector

financiero). De cara a 2015 siguen especialmente positivos con la renta

variable y el hecho de tener margen de volatilidad les hace estar

cómodos en los niveles en los que se encuentran. Los cambios que

realizarán irán en la línea de mejorar el stock picking presente en

cartera y la búsqueda de sectores que se hayan quedado rezagados.

Geográficamente tiene mucha exposición a EE.UU (principalmente),

Alemania y Suiza (aprovecharon la caída del franco suizo para

incrementar posiciones). Como cambios importantes destaca la

reducción en la exposición al dólar hasta niveles del 13% desde el 22%.

Por lo que respecta a la parte de renta fija el sesgo es hacia activos de

investment grade con un rating medio de A.

Capítulo II… ¿Clientes preocupados por un recorte en la renta variable ?

11

Fondos de inversión

Rentabilidad/riesgo • PARA LOS PERFILES que puedan asumir más volatilidad y con una

mayor exposición a renta variable

• FONDOS FLEXIBLES Y ACTIVOS

• Carmignac Patrimoine: Exposición 0-50% RV y con gran versatilidad y

flexibilidad en la toma de posiciones y en la exposición a la RV.

Actualmente se encuentra en niveles del 46% en Renta Variable. La

visión del gestor sigue siendo positiva para la renta variable y no tiene

intención de reducir su exposición mientras siga viendo oportunidades.

Siguen manteniendo una exposición neta del 64,5% a dólar y le ven

recorrido todavía hasta el 1,02. Por zonas, poseen un sesgo a EE.UU y

al mundo emergente, donde Asia es su mayor posición. Dentro de la

parte fija, importante sesgo al mundo periférico en Italia, España y

Portugal.

• GAM Star Global Selector: Mixto global 0/100% RV, actualmente está

al 50% y con una cartera muy concentrada entre 15/20 valores y

sesgada a EE.UU. Las 8 primeras posiciones del fondo suponen casi el

50% del fondo (sesgo a financieras americanas y a compañías

relacionadas con el sector energía). Claro fondo de autor y de

convicción con un sesgo muy value. En el c/p no ha tenido buen timing

a la hora de construir cartera pero de cara a la segunda parte del 2015

puede ser uno de los mixtos que mejor comportamiento tenga. Por lo

que respecta a la parte que no es renta variable, está en liquidez o

repos a c/p. A pesar de mal comportamiento el patrimonio sigue

estable en más de 300M€ (-6% en 2015 por efecto mercado).

Matriz de correlaciones 3 años

Capítulo II… ¿Clientes preocupados por un recorte en la renta variable ?

12

Fondos de inversión

Evolución 5 años • M&G Dynamic Allocation: Mixto flexible multiestrategia con una

exposición a RV desde 20/80. Actualmente se sitúa en el 50% (incluidos

derivados) con especial sesgo a Europa y con posición en Emergentes y

Japón 8% (en cada uno). Posiciones cortas en EE.UU. Del resto de la

cartera posee una liquidez del 30% y una exposición a crédito del 9% +

4% en convertibles. Cortos en bonos americanos, japoneses y en bund.

• FONDOS MIXTOS MÁS DIRECCIONALES > 55% RV

• BGF Global Allocation: Mixto flexible global con una exposición muy

estable en el tiempo 60/40, posee una distribución sesgada a EE.UU

(con una exposición a USD del 70%), Europa y Japón. Si bien considera

que el mundo emergente ofrece oportunidades dando cabida a estos

mercados tanto en RF como en RV. El enfoque del fondo es value con

un horizonte temporal mayor a 5 años.

• First Eagle International Sicav: Mixto flexible global con una exposición

siempre >60%, actualmente posee un 65% y un 25% en liquidez. El

último año, el alto nivel de liquidez y la exposición a materias primas

(crudo + oro donde tiene > 10%) le ha afectado. Fondo con un claro

enfoque de valor y con una filosofía de preservación del capital en el

largo plazo. Sesgo a EE.UU con un 50% y en Japón con un 15%. Cartera

muy diversificada con +200 posiciones.

Capítulo II… ¿Clientes preocupados por un recorte en la renta variable ?

ES0138217031

Distintas clases por divisa de los fondos recomendados de la categoría

13

Información de mercado

14

Tabla de Mercados

País ÍndiceÚltimo

Var. 1 semana

(%)Var. 1 mes (%)

Var. 1 año

(%)Var. 2015 (%) DVD (%) PBV Price/EBITDA 2014 Hoy Est.2015 Est,2016

España Ibex 35 11019,7 -0,65 2,6 10,7 7,2 3,5% 1,5 6,3 21,6 20,8 15,8 13,5

EE.UU. Dow Jones 17895,2 -1,33 -0,7 11,1 0,4 2,3% 3,2 9,1 16,0 16,3 16,7 15,0

EE.UU. S&P 500 2066,0 -1,67 -1,5 11,9 0,3 2,1% 2,8 9,7 18,3 18,5 17,5 15,5

EE.UU. Nasdaq Comp. 4893,3 -1,80 0,0 14,9 3,3 1,1% 3,6 13,2 36,2 30,6 21,1 18,2

Europa Euro Stoxx 50 3632,4 0,41 5,4 20,3 15,4 3,4% 1,7 7,0 22,3 21,3 15,7 13,9

Reino Unido FT 100 6742,1 -2,45 -1,9 2,9 2,7 4,0% 1,9 7,2 18,8 23,4 15,7 13,7

Francia CAC 40 4974,9 0,21 4,5 17,0 16,4 3,2% 1,6 7,3 25,6 25,2 16,2 14,2

Alemania Dax 11765,0 1,85 7,3 30,5 20,0 2,7% 2,0 7,1 17,2 19,6 15,3 13,8

Japón Nikkei 225 19254,3 1,49 7,5 30,0 10,3 1,4% 1,8 8,4 21,1 21,9 20,8 18,2

EE.UU.

Large Cap MSCI Large Cap 1349,7 -0,34 -1,6 11,9 0,4

Small Cap MSCI Small Cap 522,0 1,13 0,5 7,3 3,1

Growth MSCI Growth 3189,9 -1,49 0,3 14,4 3,5 Sector ÚltimoVar. 1 semana

(%)

Var. 1 mes

(%)Var. 1 año (%) Var. 2015 (%)

Value MSCI Value 2102,0 -1,88 -2,5 5,8 -2,1 Bancos 208,88 0,20 5,39 6,61 10,65

Europa Seguros 295,23 1,34 6,49 31,52 17,83

Large Cap MSCI Large Cap 967,7 0,16 4,6 21,7 14,9 Utilities 322,68 -0,32 0,44 8,61 2,30

Small Cap MSCI Small Cap 363,7 0,06 4,2 9,1 11,8 Telecomunicaciones 368,04 -0,26 2,47 26,88 14,99

Growth MSCI Growth 2308,1 0,25 5,4 17,3 11,7 Petróleo 304,91 -3,30 -3,26 -6,24 7,19

Value MSCI Value 2340,3 -0,85 2,4 8,0 8,2 Alimentación 640,13 -0,91 6,94 34,33 16,16

Minoristas 364,87 -1,15 4,95 17,68 17,06

Emergentes MSCI EM Local 49514,2 -1,31 -0,6 10,0 2,4 B.C. Duraderos 753,74 -0,51 6,36 33,81 18,34

Emerg. Asia MSCI EM Asia 741,3 -0,92 0,3 12,0 3,0 Industrial 476,67 0,69 5,75 19,85 17,38

China MSCI China 67,1 -1,18 -1,3 16,3 1,6 R. Básicos 409,06 -1,34 -1,93 5,68 8,79

India MXIN INDEX 1091,9 -1,44 0,5 32,3 7,4

Emerg. LatAm MSCI EM LatAm 65667,9 -1,66 -1,0 3,9 -1,7

Brasil BOVESPA 48880,4 -2,95 -3,5 7,6 -2,3

Mexico MXMX INDEX 6113,2 1,98 -1,7 -0,9 -2,4

Emerg. Europa Este MSCI EM E. Este 255,2 -3,97 -4,7 11,9 11,5

Rusia MICEX INDEX 1638,7 -6,92 -10,9 31,2 17,3 Datos Actualizados a viernes 13 marzo 2015 a las 13:55 Fuente: Bloomberg

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

15

Tabla de Mercados

2013 2014 2015e 2016e 2013 2014 2015e 2016e

Mundo 2,2% 2,4% 3,3% 3,5% Mundo 2,5% 2,1% 3,0% 3,4%

EE.UU. 2,2% 2,4% 3,0% 2,8% EE.UU. 1,5% 1,6% 0,3% 2,2%

Zona Euro -0,4% 0,8% 1,2% 1,6% Zona Euro 1,3% 0,4% 0,0% 1,2%

España -1,2% 1,3% 2,1% 2,2% España 1,5% -0,2% -0,4% 1,1%

Reino Unido 1,7% 2,7% 2,6% 2,4% Reino Unido 2,8% 1,5% 0,5% 1,7%

Japón 1,5% 0,0% 1,0% 1,4% Japón 0,4% 2,7% 0,9% 1,3%

Asia ex-Japón 6,3% 6,3% 6,3% 6,2% Asia ex-Japón 3,7% 2,8% 2,5% 3,0%

Último Hace 1 semana Hace 1 mes Hace 1 año

Petróleo Brent 56,5 59,7 61,5 107,4 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1159,0 1167,2 1229,4 1370,1 Euribor 12 m 0,22 0,23 0,26 0,57

Índice CRB 213,4 220,1 229,2 302,6 3 años 0,19 0,21 0,46 1,36

Aluminio 1748,0 1802,0 1841,5 1763,5 10 años 1,14 1,30 1,55 3,38

Cobre 5844,0 5835,0 5740,0 6505,0 30 años 1,91 2,27 2,57 4,26

Estaño 17225,0 18140,0 18000,0 22950,0

Zinc 2008,0 2020,0 2146,0 1987,0

Maiz 381,0 379,3 387,3 484,3 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 511,0 482,5 529,3 703,5 Euro 0,05 0,05 0,05 0,25

Soja 984,0 985,0 994,8 1189,3 EEUU 0,25 0,25 0,25 0,25

Arroz 10,7 10,5 10,8 #N/A N/A

Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 1,14 1,30 1,55 3,38

Euro/Dólar 1,06 1,08 1,14 1,39 Alemania 0,25 0,39 0,34 1,54

Dólar/Yen 121,35 120,83 118,75 101,84 EE.UU. 2,10 2,24 2,05 2,64

Euro/Libra 0,72 0,72 0,74 0,83

Emergentes (frente al Dólar)Último Hace 1 semana Hace 1 mes Hace 1 año

Yuan Chino 6,26 6,26 6,24 6,14 Itraxx Main 81,3 1,3 -13,2 -35,6

Real Brasileño 3,20 3,06 2,83 2,36 Hivol 113,7 1,3 -7,4 -32,7

Peso mexicano 15,48 15,50 14,89 13,29 X-over 318,8 -0,3 -13,7 -10,6

Rublo Ruso 60,93 60,43 63,44 36,54 Financial 133,0 - - -4,2

Datos Actualizados a viernes 13 marzo 2015 a las 13:55 Fuente: Bloomberg

Tipos de Interés a 10 años

Diferenciales Renta fija corporativa

MATERIAS PRIMAS

DIVISAS

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

Tipos de Interés en España

Tipos de Intervención

16

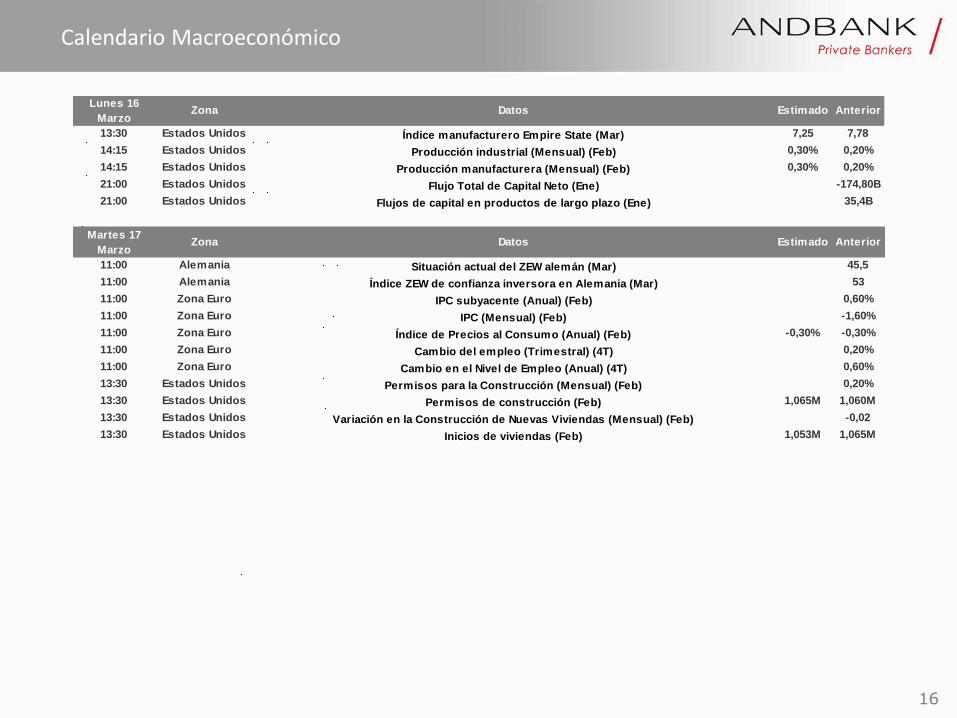

Calendario Macroeconómico

Lunes 16

MarzoZona Datos Estimado Anterior

13:30 Estados Unidos Índice manufacturero Empire State (Mar) 7,25 7,78

14:15 Estados Unidos Producción industrial (Mensual) (Feb) 0,30% 0,20%

14:15 Estados Unidos Producción manufacturera (Mensual) (Feb) 0,30% 0,20%

21:00 Estados Unidos Flujo Total de Capital Neto (Ene) -174,80B

21:00 Estados Unidos Flujos de capital en productos de largo plazo (Ene) 35,4B

Martes 17

MarzoZona Datos Estimado Anterior

11:00 Alemania Situación actual del ZEW alemán (Mar) 45,5

11:00 Alemania Índice ZEW de confianza inversora en Alemania (Mar) 53

11:00 Zona Euro IPC subyacente (Anual) (Feb) 0,60%

11:00 Zona Euro IPC (Mensual) (Feb) -1,60%

11:00 Zona Euro Índice de Precios al Consumo (Anual) (Feb) -0,30% -0,30%

11:00 Zona Euro Cambio del empleo (Trimestral) (4T) 0,20%

11:00 Zona Euro Cambio en el Nivel de Empleo (Anual) (4T) 0,60%

13:30 Estados Unidos Permisos para la Construcción (Mensual) (Feb) 0,20%

13:30 Estados Unidos Permisos de construcción (Feb) 1,065M 1,060M

13:30 Estados Unidos Variación en la Construcción de Nuevas Viviendas (Mensual) (Feb) -0,02

13:30 Estados Unidos Inicios de viviendas (Feb) 1,053M 1,065M

17

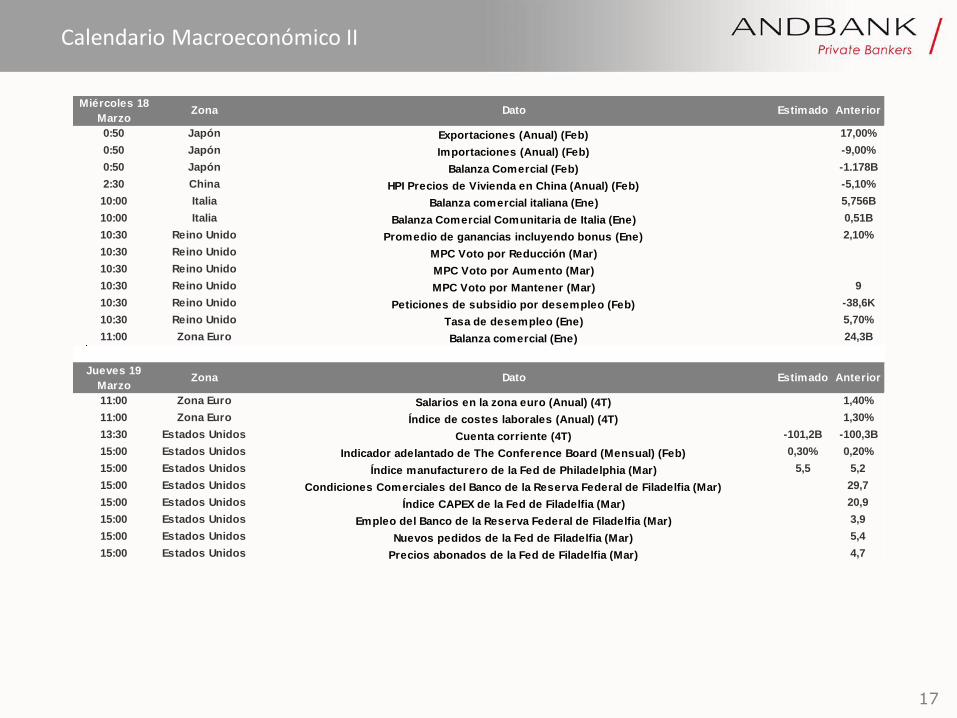

Calendario Macroeconómico II

Miércoles 18

MarzoZona Dato Estimado Anterior

0:50 Japón Exportaciones (Anual) (Feb) 17,00%

0:50 Japón Importaciones (Anual) (Feb) -9,00%

0:50 Japón Balanza Comercial (Feb) -1.178B

2:30 China HPI Precios de Vivienda en China (Anual) (Feb) -5,10%

10:00 Italia Balanza comercial italiana (Ene) 5,756B

10:00 Italia Balanza Comercial Comunitaria de Italia (Ene) 0,51B

10:30 Reino Unido Promedio de ganancias incluyendo bonus (Ene) 2,10%

10:30 Reino Unido MPC Voto por Reducción (Mar)

10:30 Reino Unido MPC Voto por Aumento (Mar)

10:30 Reino Unido MPC Voto por Mantener (Mar) 9

10:30 Reino Unido Peticiones de subsidio por desempleo (Feb) -38,6K

10:30 Reino Unido Tasa de desempleo (Ene) 5,70%

11:00 Zona Euro Balanza comercial (Ene) 24,3B

Jueves 19

MarzoZona Dato Estimado Anterior

11:00 Zona Euro Salarios en la zona euro (Anual) (4T) 1,40%

11:00 Zona Euro Índice de costes laborales (Anual) (4T) 1,30%

13:30 Estados Unidos Cuenta corriente (4T) -101,2B -100,3B

15:00 Estados Unidos Indicador adelantado de The Conference Board (Mensual) (Feb) 0,30% 0,20%

15:00 Estados Unidos Índice manufacturero de la Fed de Philadelphia (Mar) 5,5 5,2

15:00 Estados Unidos Condiciones Comerciales del Banco de la Reserva Federal de Filadelfia (Mar) 29,7

15:00 Estados Unidos Índice CAPEX de la Fed de Filadelfia (Mar) 20,9

15:00 Estados Unidos Empleo del Banco de la Reserva Federal de Filadelfia (Mar) 3,9

15:00 Estados Unidos Nuevos pedidos de la Fed de Filadelfia (Mar) 5,4

15:00 Estados Unidos Precios abonados de la Fed de Filadelfia (Mar) 4,7

18

Calendario Macroeconómico III

Viernes 20

MarzoZona Dato Estimado Anterior

8:00 Alemania IPP alemán (Mensual) (Feb) -0,60%

8:00 Alemania PPI Aleman (Anual) (Feb) -2,20%

10:00 Zona Euro Cuenta corriente (Ene) 17,8B

10:00 Zona Euro Flujo neto de inversiones (Ene) 67,2B

10:30 Reino Unido Préstamos netos al sector público (Feb) -9,41B

10:30 Reino Unido Requisito de efectivo neto del sector público (Feb) -18,921B

19

Resultados

Lunes 16 Marzo Compañía Periodo EPS Estimado

Alemania Linde AG Y 2014 7,238

Martes 17 Marzo Compañía Periodo EPS Estimado

Estados Unidos Oracle Corp Q3 2015 0,685

Estados Unidos Adobe Systems Inc Q1 2015 0,385

Reino Unido Antofagasta PLC Y 2014 0,679

Miércoles 18 Marzo Compañía Periodo EPS Estimado

Alemania Bayerische Motoren Werke AG Y 2014 8,981

España Inditex SA Y 2015 0,801

Estados Unidos FedEx Corp Q3 2015 1,871

Estados Unidos General Mills Inc Q3 2015 0,667

Italia Enel SpA Y 2014 0,32

Reino Unido Smiths Group PLC S1 2015 0,377

Jueves 19 Marzo Compañía Periodo EPS Estimado

Alemania LANXESS AG Y 2014 1,922

Alemania HeidelbergCement AG Y 2014 3,648

Estados Unidos Lennar Corp Q1 2015 0,452

Estados Unidos NIKE Inc Q3 2015 0,853

Estados Unidos Cintas Corp Q3 2015 0,783

Reino Unido Next PLC Y 2015 4,011

Viernes 20 Marzo Compañía Periodo EPS Estimado

Estados Unidos Darden Restaurants Inc Q3 2015 0,835

Estados Unidos Tiffany & Co Q4 2015 1,501

20

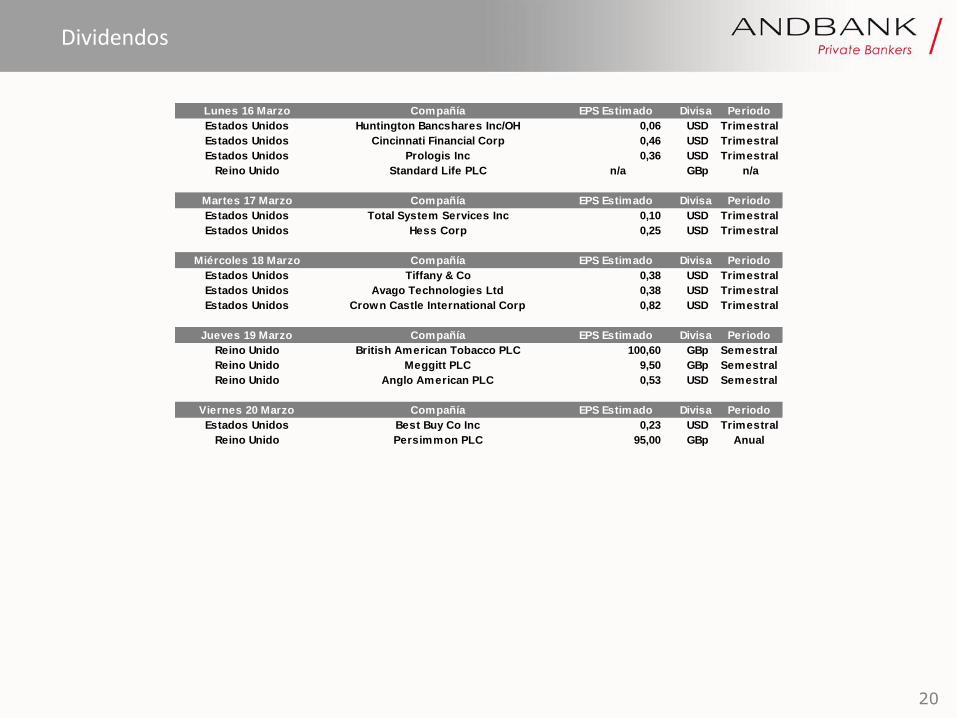

Dividendos

Lunes 16 Marzo Compañía EPS Estimado Divisa Periodo

Estados Unidos Huntington Bancshares Inc/OH 0,06 USD Trimestral

Estados Unidos Cincinnati Financial Corp 0,46 USD Trimestral

Estados Unidos Prologis Inc 0,36 USD Trimestral

Reino Unido Standard Life PLC n/a GBp n/a

Martes 17 Marzo Compañía EPS Estimado Divisa Periodo

Estados Unidos Total System Services Inc 0,10 USD Trimestral

Estados Unidos Hess Corp 0,25 USD Trimestral

Miércoles 18 Marzo Compañía EPS Estimado Divisa Periodo

Estados Unidos Tiffany & Co 0,38 USD Trimestral

Estados Unidos Avago Technologies Ltd 0,38 USD Trimestral

Estados Unidos Crown Castle International Corp 0,82 USD Trimestral

Jueves 19 Marzo Compañía EPS Estimado Divisa Periodo

Reino Unido British American Tobacco PLC 100,60 GBp Semestral

Reino Unido Meggitt PLC 9,50 GBp Semestral

Reino Unido Anglo American PLC 0,53 USD Semestral

Viernes 20 Marzo Compañía EPS Estimado Divisa Periodo

Estados Unidos Best Buy Co Inc 0,23 USD Trimestral

Reino Unido Persimmon PLC 95,00 GBp Anual

21

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en estados unidos o personas jurídicas constituidas bajo legislación estadounidense.