infome semanal andbank 26 de enero 2015

TRANSCRIPT

1

Informe Semanal 26 de enero de 2015

2

Escenario Global

Europa se suma al «Mundo QE»

• Llegó el QE, de la mano de Draghi, con más importe de lo esperado, y sobre todo,

más detalles. Repasamos las grandes líneas (qué, cuánto, cómo,…):

• ¿Qué compran? Deuda soberana, agencias y supranacionales en plazos de 2

a 30 años, bonos ligados a la inflación, flotantes y aquellos con TIR negativa

(toda la curva alemana hasta 5 años) incluidos. Queda fuera la deuda

corporativa. Programa amplio , superando los vencimientos medios que el

mercado barajaba (3-10 años), «casi todo incluido».

• ¿Importes? 60.000 mill. de euros/mes (incluido el programa actual de

compras de ABS y cédulas) desde marzo hasta, al menos (en función de la

evolución de las expectativas de precios), septiembre 2016. Aparentemente

superando así las previsiones de mercado (40-50.000 mill ./mes).

• ¿En qué proporción? Lo esperado: en función del porcentaje en capital del

BCE de cada país.

• ¿Habrá mutualización de riesgos? Parcial, un 20% del total de las compras,

que descontando el 12% que el BCE comprará directamente en

supranacionales, nos deja un 8% del total de los bonos adquiridos. 80% pues

de riesgo para los bancos centrales nacionales, porcentaje superior al

estimado. ¿Es tan importante? Creemos que no, dada la experiencia

anterior y la vigencia de la OMT (recordada por Draghi y que implica que «no

se dejará caer a ningún país”); ¿«guiño» al Bundesbank?

3

Escenario Global

Europa se suma al «Mundo QE» (II)

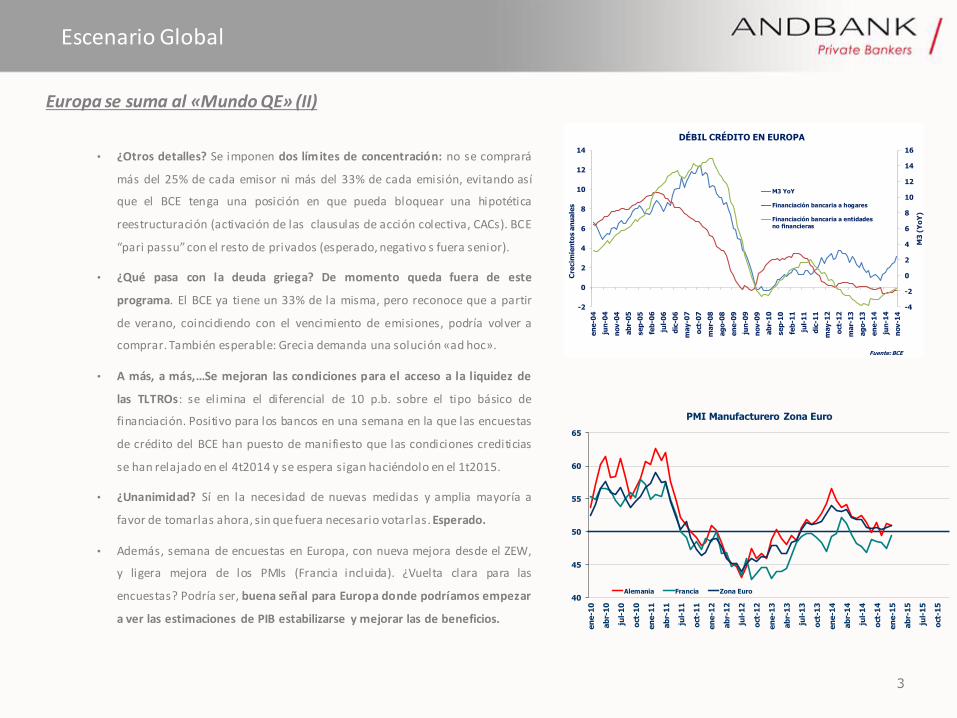

• ¿Otros detalles? Se imponen dos límites de concentración: no se comprará

más del 25% de cada emisor ni más del 33% de cada emisión, evitando así

que el BCE tenga una posición en que pueda bloquear una hipotética

reestructuración (activación de las clausulas de acción colectiva, CACs). BCE

“pari passu” con el resto de privados (esperado, negativo s fuera senior).

• ¿Qué pasa con la deuda griega? De momento queda fuera de este

programa. El BCE ya tiene un 33% de la misma, pero reconoce que a partir

de verano, coincidiendo con el vencimiento de emisiones, podría volver a

comprar. También esperable: Grecia demanda una solución «ad hoc».

• A más, a más,…Se mejoran las condiciones para el acceso a la liquidez de

las TLTROs: se elimina el diferencial de 10 p.b. sobre el tipo básico de

financiación. Positivo para los bancos en una semana en la que las encuestas

de crédito del BCE han puesto de manifiesto que las condiciones crediticias

se han relajado en el 4t2014 y se espera sigan haciéndolo en el 1t2015.

• ¿Unanimidad? Sí en la necesidad de nuevas medidas y amplia mayoría a

favor de tomarlas ahora, sin que fuera necesario votarlas. Esperado.

• Además, semana de encuestas en Europa, con nueva mejora desde el ZEW,

y ligera mejora de los PMIs (Francia incluida). ¿Vuelta clara para las

encuestas? Podría ser, buena señal para Europa donde podríamos empezar

a ver las estimaciones de PIB estabilizarse y mejorar las de beneficios.

-4

-2

0

2

4

6

8

10

12

14

16

-2

0

2

4

6

8

10

12

14

en

e-0

4

jun

-04

nov-0

4

ab

r-0

5

sep-0

5

feb

-06

jul-

06

dic

-06

may-0

7

oct

-07

mar-

08

ag

o-0

8

en

e-0

9

jun

-09

nov-0

9

ab

r-1

0

sep-1

0

feb

-11

jul-

11

dic

-11

may-1

2

oct

-12

mar-

13

ag

o-1

3

en

e-1

4

jun

-14

nov-1

4

M3

(Y

oY

)

Cre

cim

ien

tos a

nu

ale

s

DÉBIL CRÉDITO EN EUROPA

M3 YoY

Financiación bancaria a hogares

Financiación bancaria a entidadesno financieras

Fuente: BCE

40

45

50

55

60

65

en

e-1

0

ab

r-1

0

jul-

10

oct

-10

en

e-1

1

ab

r-1

1

jul-

11

oct

-11

en

e-1

2

ab

r-1

2

jul-

12

oct

-12

en

e-1

3

ab

r-1

3

jul-

13

oct

-13

en

e-1

4

ab

r-1

4

jul-

14

oct

-14

en

e-1

5

ab

r-1

5

jul-

15

oct

-15

PMI Manufacturero Zona Euro

Alemania Francia Zona Euro

4

Escenario Global

Tras el BCE, primera lectura para los activos

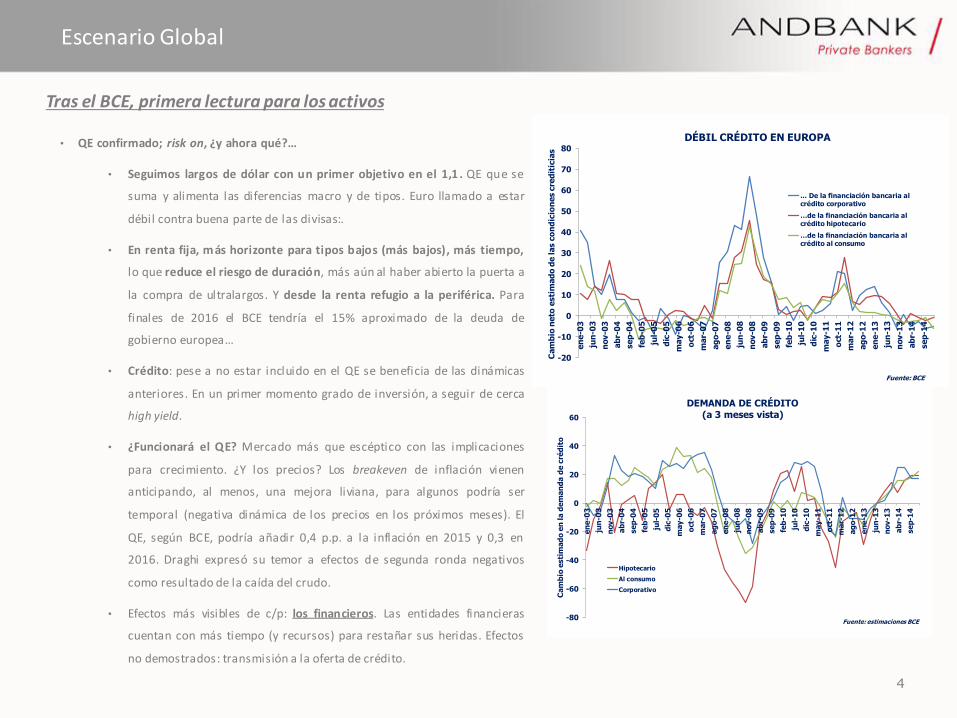

• QE confirmado; risk on, ¿y ahora qué?…

• Seguimos largos de dólar con un primer objetivo en el 1,1 . QE que se

suma y alimenta las diferencias macro y de tipos. Euro llamado a estar

débil contra buena parte de las divisas:.

• En renta fija, más horizonte para tipos bajos (más bajos), más tiempo,

lo que reduce el riesgo de duración, más aún al haber abierto la puerta a

la compra de ultralargos. Y desde la renta refugio a la periférica. Para

finales de 2016 el BCE tendría el 15% aproximado de la deuda de

gobierno europea…

• Crédito: pese a no estar incluido en el QE se beneficia de las dinámicas

anteriores. En un primer momento grado de inversión, a seguir de cerca

high yield.

• ¿Funcionará el QE? Mercado más que escéptico con las implicaciones

para crecimiento. ¿Y los precios? Los breakeven de inflación vienen

anticipando, al menos, una mejora liviana, para algunos podría ser

temporal (negativa dinámica de los precios en los próximos meses). El

QE, según BCE, podría añadir 0,4 p.p. a la inflación en 2015 y 0,3 en

2016. Draghi expresó su temor a efectos de segunda ronda negativos

como resultado de la caída del crudo.

• Efectos más visibles de c/p: los financieros. Las entidades financieras

cuentan con más tiempo (y recursos) para restañar sus heridas. Efectos

no demostrados: transmisión a la oferta de crédito.

-20

-10

0

10

20

30

40

50

60

70

80

en

e-0

3

jun

-03

nov-0

3

ab

r-0

4

sep-0

4

feb

-05

jul-

05

dic

-05

may-0

6

oct

-06

mar-

07

ag

o-0

7

en

e-0

8

jun

-08

nov-0

8

ab

r-0

9

sep-0

9

feb

-10

jul-

10

dic

-10

may-1

1

oct

-11

mar-

12

ag

o-1

2

en

e-1

3

jun

-13

nov-1

3

ab

r-1

4

sep-1

4

Cam

bio

neto

esti

mad

o d

e las c

on

dic

ion

es c

red

itic

ias

DÉBIL CRÉDITO EN EUROPA

... De la financiación bancaria alcrédito corporativo

…de la financiación bancaria al crédito hipotecario

…de la financiación bancaria al crédito al consumo

Fuente: BCE

-80

-60

-40

-20

0

20

40

60

en

e-0

3

jun

-03

nov-0

3

ab

r-0

4

sep-0

4

feb

-05

jul-

05

dic

-05

may-0

6

oct

-06

mar-

07

ag

o-0

7

en

e-0

8

jun

-08

nov-0

8

ab

r-0

9

sep-0

9

feb

-10

jul-

10

dic

-10

may-1

1

oct

-11

mar-

12

ag

o-1

2

en

e-1

3

jun

-13

nov-1

3

ab

r-1

4

sep-1

4

Cam

bio

esti

mad

o e

n la d

em

an

da d

e c

réd

ito

DEMANDA DE CRÉDITO(a 3 meses vista)

Hipotecario

Al consumo

Corporativo

Fuente: estimaciones BCE

5

Escenario Global

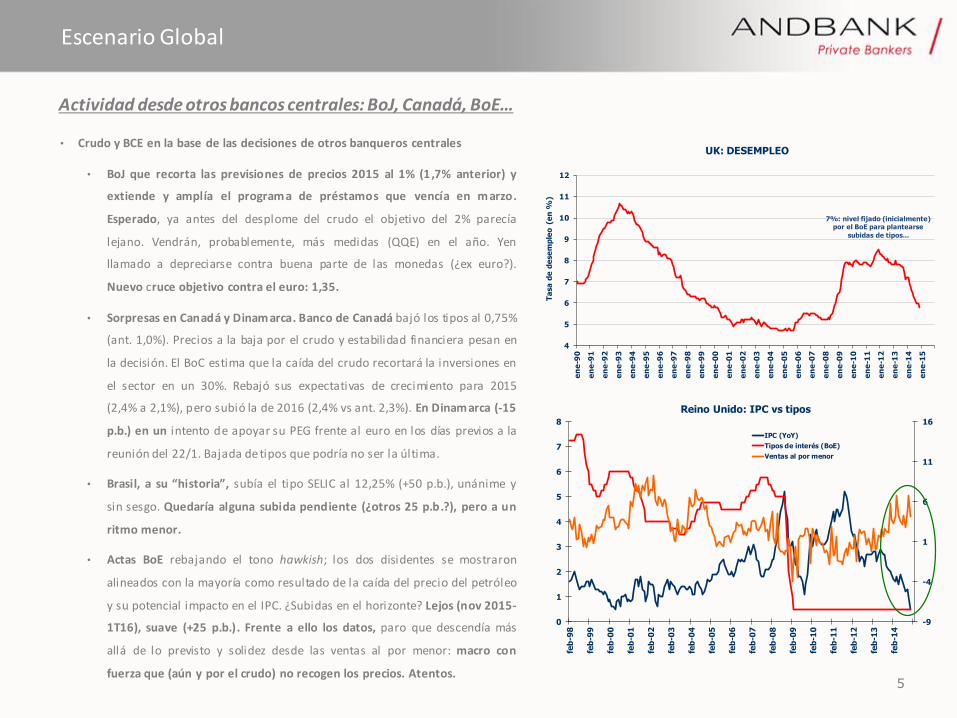

• Crudo y BCE en la base de las decisiones de otros banqueros centrales

• BoJ que recorta las previsiones de precios 2015 al 1% (1 ,7% anterior) y

extiende y amplía el programa de préstamos que vencía en marzo.

Esperado, ya antes del desplome del crudo el objetivo del 2% parecía

lejano. Vendrán, probablemente, más medidas (QQE) en el año. Yen

llamado a depreciarse contra buena parte de las monedas (¿ex euro?).

Nuevo cruce objetivo contra el euro: 1,35.

• Sorpresas en Canadá y Dinamarca. Banco de Canadá bajó los tipos al 0,75%

(ant. 1,0%). Precios a la baja por el crudo y estabilidad financiera pesan en

la decisión. El BoC estima que la caída del crudo recortará la inversiones en

el sector en un 30%. Rebajó sus expectativas de crecimiento para 2015

(2,4% a 2,1%), pero subió la de 2016 (2,4% vs ant. 2,3%). En Dinamarca (-15

p.b.) en un intento de apoyar su PEG frente al euro en los días previos a la

reunión del 22/1. Bajada de tipos que podría no ser la última.

• Brasil, a su “historia”, subía el tipo SELIC al 12,25% (+50 p.b.), unánime y

sin sesgo. Quedaría alguna subida pendiente (¿otros 25 p.b.?), pero a un

ritmo menor.

• Actas BoE rebajando el tono hawkish; los dos disidentes se mostraron

alineados con la mayoría como resultado de la caída del precio del petróleo

y su potencial impacto en el IPC. ¿Subidas en el horizonte? Lejos (nov 2015-

1T16), suave (+25 p.b.). Frente a ello los datos, paro que descendía más

allá de lo previsto y solidez desde las ventas al por menor: macro con

fuerza que (aún y por el crudo) no recogen los precios. Atentos.

Actividad desde otros bancos centrales: BoJ, Canadá, BoE…

4

5

6

7

8

9

10

11

12

en

e-9

0

en

e-9

1

en

e-9

2

en

e-9

3

en

e-9

4

en

e-9

5

en

e-9

6

en

e-9

7

en

e-9

8

en

e-9

9

en

e-0

0

en

e-0

1

en

e-0

2

en

e-0

3

en

e-0

4

en

e-0

5

en

e-0

6

en

e-0

7

en

e-0

8

en

e-0

9

en

e-1

0

en

e-1

1

en

e-1

2

en

e-1

3

en

e-1

4

en

e-1

5

Ta

sa

de

de

se

mp

leo

(e

n %

)

UK: DESEMPLEO

7%: nivel fijado (inicialmente) por el BoE para plantearse

subidas de tipos...

-9

-4

1

6

11

16

0

1

2

3

4

5

6

7

8

feb

-98

feb

-99

feb

-00

feb

-01

feb

-02

feb

-03

feb

-04

feb

-05

feb

-06

feb

-07

feb

-08

feb

-09

feb

-10

feb

-11

feb

-12

feb

-13

feb

-14

Reino Unido: IPC vs tipos

IPC (YoY)

Tipos de interés (BoE)

Ventas al por menor

6

Escenario Global

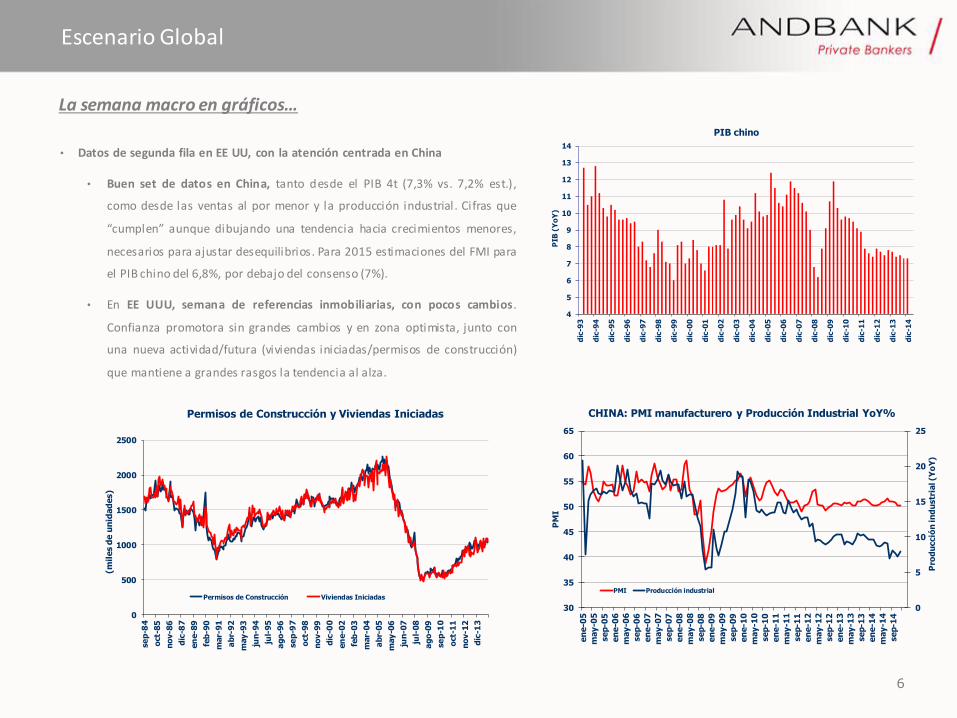

• Datos de segunda fila en EE UU, con la atención centrada en China

• Buen set de datos en China, tanto desde el PIB 4t (7,3% vs. 7,2% est.),

como desde las ventas al por menor y la producción industrial. Cifras que

“cumplen” aunque dibujando una tendencia hacia crecimientos menores,

necesarios para ajustar desequilibrios. Para 2015 estimaciones del FMI para

el PIB chino del 6,8%, por debajo del consenso (7%).

• En EE UUU, semana de referencias inmobiliarias, con pocos cambios.

Confianza promotora sin grandes cambios y en zona optimista, junto con

una nueva actividad/futura (viviendas iniciadas/permisos de construcción)

que mantiene a grandes rasgos la tendencia al alza.

La semana macro en gráficos…

0

5

10

15

20

25

30

35

40

45

50

55

60

65

en

e-0

5

may-0

5

sep-0

5

en

e-0

6

may-0

6

sep-0

6

en

e-0

7

may-0

7

sep-0

7

en

e-0

8

may-0

8

sep-0

8

en

e-0

9

may-0

9

sep-0

9

en

e-1

0

may-1

0

sep-1

0

en

e-1

1

may-1

1

sep-1

1

en

e-1

2

may-1

2

sep-1

2

en

e-1

3

may-1

3

sep-1

3

en

e-1

4

may-1

4

sep-1

4

Pro

du

cció

n in

du

str

ial (Y

oY

)

PM

I

CHINA: PMI manufacturero y Producción Industrial YoY%

PMI Producción industrial

4

5

6

7

8

9

10

11

12

13

14

dic

-93

dic

-94

dic

-95

dic

-96

dic

-97

dic

-98

dic

-99

dic

-00

dic

-01

dic

-02

dic

-03

dic

-04

dic

-05

dic

-06

dic

-07

dic

-08

dic

-09

dic

-10

dic

-11

dic

-12

dic

-13

dic

-14

PIB

(Y

oY

)

PIB chino

0

500

1000

1500

2000

2500

se

p-8

4

oct-

85

no

v-8

6

dic

-87

en

e-8

9

feb

-90

mar-

91

ab

r-9

2

may

-93

jun

-94

jul-

95

ag

o-9

6

se

p-9

7

oct-

98

no

v-9

9

dic

-00

en

e-0

2

feb

-03

mar-

04

ab

r-0

5

may

-06

jun

-07

jul-

08

ag

o-0

9

se

p-1

0

oct-

11

no

v-1

2

dic

-13

(mil

es d

e u

nid

ad

es)

Permisos de Construcción y Viviendas Iniciadas

Permisos de Construcción Viviendas Iniciadas

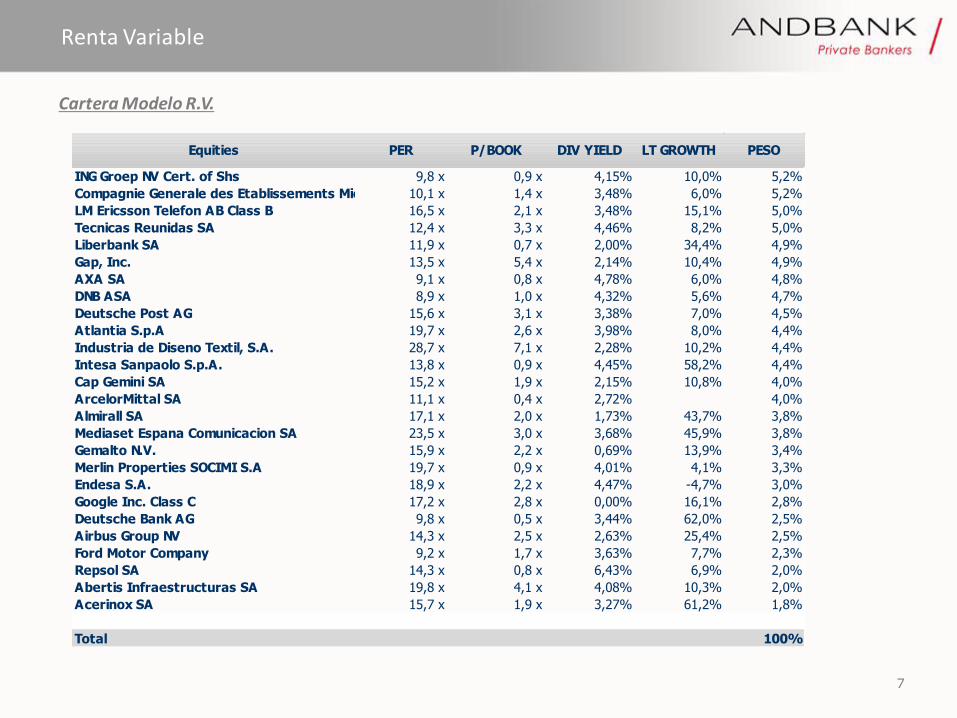

7

Renta Variable

Equities PER P/BOOK DIV YIELD LT GROWTH PESO

ING Groep NV Cert. of Shs 9,8 x 0,9 x 4,15% 10,0% 5,2%

Compagnie Generale des Etablissements Michelin SCA10,1 x 1,4 x 3,48% 6,0% 5,2%

LM Ericsson Telefon AB Class B 16,5 x 2,1 x 3,48% 15,1% 5,0%

Tecnicas Reunidas SA 12,4 x 3,3 x 4,46% 8,2% 5,0%

Liberbank SA 11,9 x 0,7 x 2,00% 34,4% 4,9%

Gap, Inc. 13,5 x 5,4 x 2,14% 10,4% 4,9%

AXA SA 9,1 x 0,8 x 4,78% 6,0% 4,8%

DNB ASA 8,9 x 1,0 x 4,32% 5,6% 4,7%

Deutsche Post AG 15,6 x 3,1 x 3,38% 7,0% 4,5%

Atlantia S.p.A 19,7 x 2,6 x 3,98% 8,0% 4,4%

Industria de Diseno Textil, S.A. 28,7 x 7,1 x 2,28% 10,2% 4,4%

Intesa Sanpaolo S.p.A. 13,8 x 0,9 x 4,45% 58,2% 4,4%

Cap Gemini SA 15,2 x 1,9 x 2,15% 10,8% 4,0%

ArcelorMittal SA 11,1 x 0,4 x 2,72% 4,0%

Almirall SA 17,1 x 2,0 x 1,73% 43,7% 3,8%

Mediaset Espana Comunicacion SA 23,5 x 3,0 x 3,68% 45,9% 3,8%

Gemalto N.V. 15,9 x 2,2 x 0,69% 13,9% 3,4%

Merlin Properties SOCIMI S.A 19,7 x 0,9 x 4,01% 4,1% 3,3%

Endesa S.A. 18,9 x 2,2 x 4,47% -4,7% 3,0%

Google Inc. Class C 17,2 x 2,8 x 0,00% 16,1% 2,8%

Deutsche Bank AG 9,8 x 0,5 x 3,44% 62,0% 2,5%

Airbus Group NV 14,3 x 2,5 x 2,63% 25,4% 2,5%

Ford Motor Company 9,2 x 1,7 x 3,63% 7,7% 2,3%

Repsol SA 14,3 x 0,8 x 6,43% 6,9% 2,0%

Abertis Infraestructuras SA 19,8 x 4,1 x 4,08% 10,3% 2,0%

Acerinox SA 15,7 x 1,9 x 3,27% 61,2% 1,8%

Total 100%

Cartera Modelo R.V.

8

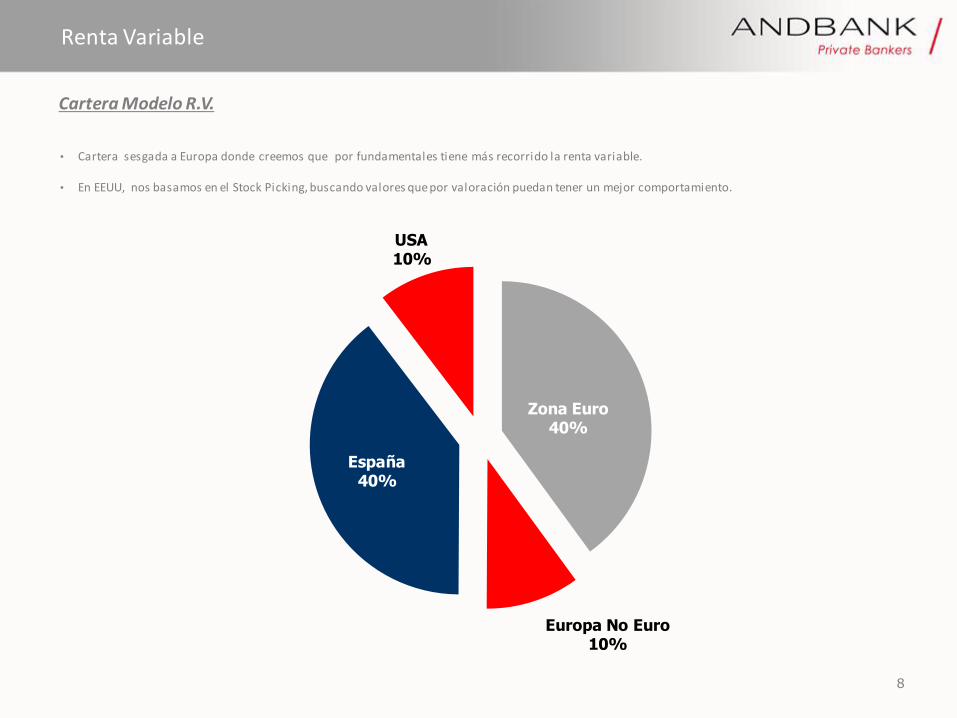

Renta Variable

Cartera Modelo R.V.

Zona Euro 40%

Europa No Euro 10%

España 40%

USA 10%

• Cartera sesgada a Europa donde creemos que por fundamentales tiene más recorrido la renta variable.

• En EEUU, nos basamos en el Stock Picking, buscando valores que por valoración puedan tener un mejor comportamiento.

9

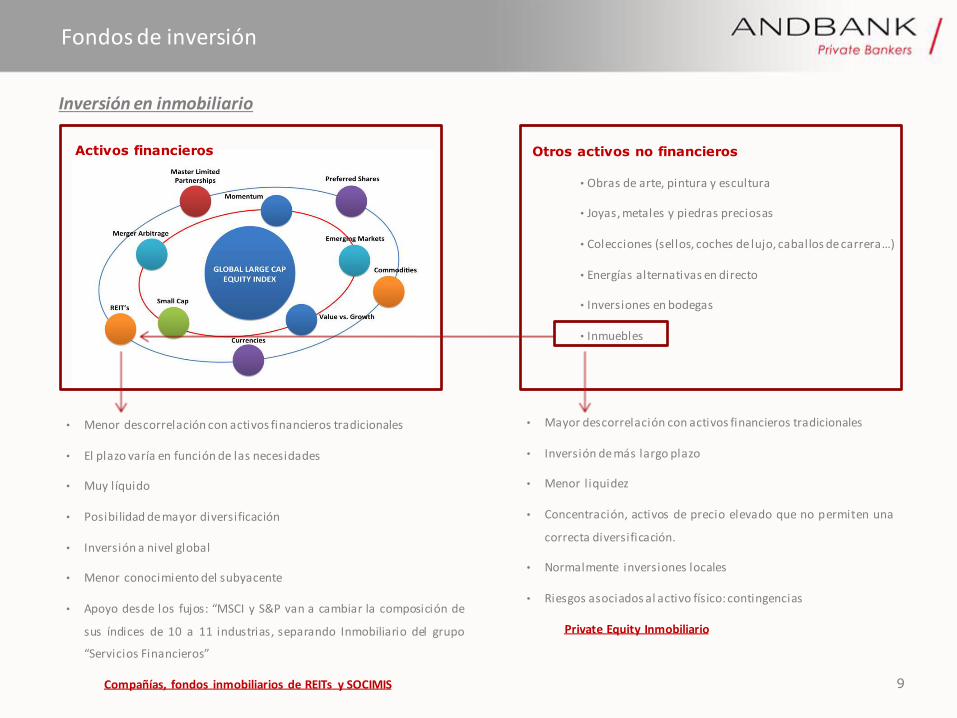

Fondos de inversión

Inversión en inmobiliario

Activos financieros Otros activos no financieros

• Obras de arte, pintura y escultura

• Joyas, metales y piedras preciosas

• Colecciones (sellos, coches de lujo, caballos de carrera…)

• Energías alternativas en directo

• Inversiones en bodegas

• Inmuebles

• Menor descorrelación con activos financieros tradicionales

• El plazo varía en función de las necesidades

• Muy líquido

• Posibilidad de mayor diversificación

• Inversión a nivel global

• Menor conocimiento del subyacente

• Apoyo desde los fujos: “MSCI y S&P van a cambiar la composición de

sus índices de 10 a 11 industrias, separando Inmobiliario del grupo

“Servicios Financieros”

Compañías, fondos inmobiliarios de REITs y SOCIMIS

• Mayor descorrelación con activos financieros tradicionales

• Inversión de más largo plazo

• Menor liquidez

• Concentración, activos de precio elevado que no permiten una

correcta diversificación.

• Normalmente inversiones locales

• Riesgos asociados al activo físico: contingencias

Private Equity Inmobiliario

10

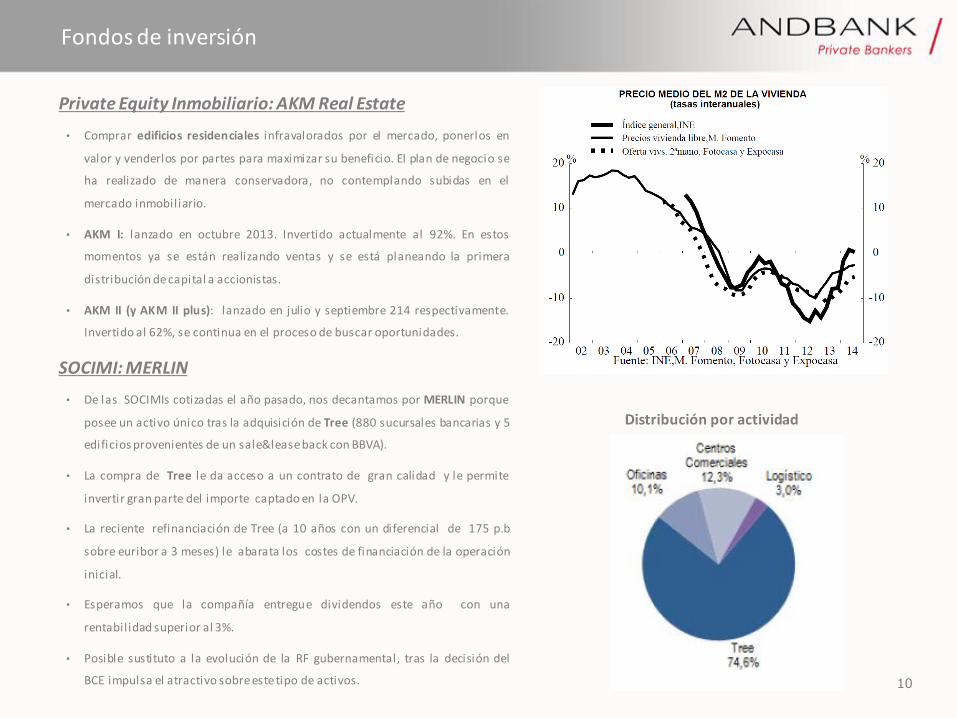

Fondos de inversión

Private Equity Inmobiliario: AKM Real Estate

• Comprar edificios residenciales infravalorados por el mercado, ponerlos en

valor y venderlos por partes para maximizar su beneficio. El plan de negocio se

ha realizado de manera conservadora, no contemplando subidas en el

mercado inmobiliario.

• AKM I: lanzado en octubre 2013. Invertido actualmente al 92%. En estos

momentos ya se están realizando ventas y se está planeando la primera

distribución de capital a accionistas.

• AKM II (y AKM II plus): lanzado en julio y septiembre 214 respectivamente.

Invertido al 62%, se continua en el proceso de buscar oportunidades.

SOCIMI: MERLIN

• De las SOCIMIs cotizadas el año pasado, nos decantamos por MERLIN porque

posee un activo único tras la adquisición de Tree (880 sucursales bancarias y 5

edificios provenientes de un sale&lease back con BBVA).

• La compra de Tree le da acceso a un contrato de gran calidad y le permite

invertir gran parte del importe captado en la OPV.

• La reciente refinanciación de Tree (a 10 años con un diferencial de 175 p.b

sobre euribor a 3 meses) le abarata los costes de financiación de la operación

inicial.

• Esperamos que la compañía entregue dividendos este año con una

rentabil idad superior al 3%.

• Posible sustituto a la evolución de la RF gubernamental, tras la decisión del

BCE impulsa el atractivo sobre este tipo de activos.

Distribución por actividad

11

Fondos de inversión

• El objetivo del fondo consiste en ofrecer, mediante una gestión activa de la

cartera, una exposición en los títulos del sector inmobiliario europeo que

generan un rendimiento más alto que la media del mercado (el dividend

yield medio de la cartera es del 5,13%)

• El fondo invierte principalmente en títulos representativos del sector

inmobiliario a través de empresas que tienen su domicilio social y/o una

parte considerable de sus activos, actividades, centros de beneficios o

centros de decisiones en Europa.

• Cartera concentrada entre 45/75 valores. Actualmente posee 55 valores

• Dado la especial casuística de este tipo de sector, este tipo de activo

solamente es apto para clientes con un horizonte temporal superior a 5 años

Petercam Real Estate Europe Dividend Composición geográfica y sectorial

10 mayores posiciones

Distribución retorno mensuales

Volatilidad: 9,98% Meses Positivos (%): 77,55% Caída Máxima: -17,77% Ratio Sharpe: 0,97% Dividend yield: 5,13%

Datos estadísticos

12

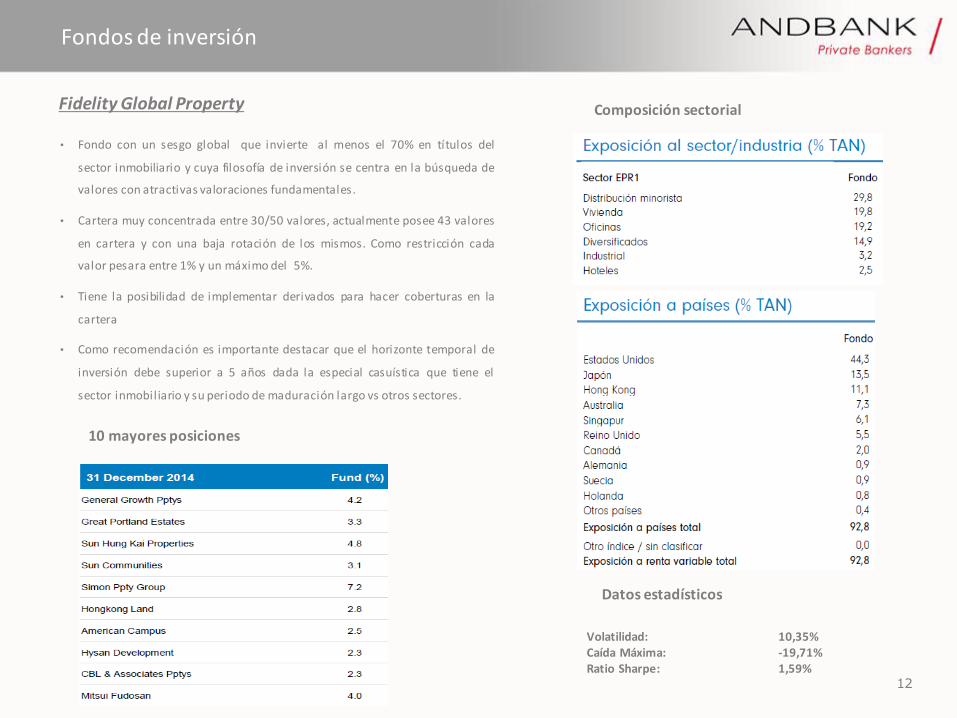

Fondos de inversión

• Fondo con un sesgo global que invierte al menos el 70% en títulos del

sector inmobiliario y cuya filosofía de inversión se centra en la búsqueda de

valores con atractivas valoraciones fundamentales.

• Cartera muy concentrada entre 30/50 valores, actualmente posee 43 valores

en cartera y con una baja rotación de los mismos. Como restricción cada

valor pesara entre 1% y un máximo del 5%.

• Tiene la posibilidad de implementar derivados para hacer coberturas en la

cartera

• Como recomendación es importante destacar que el horizonte temporal de

inversión debe superior a 5 años dada la especial casuística que tiene el

sector inmobiliario y su periodo de maduración largo vs otros sectores.

Fidelity Global Property Composición sectorial

10 mayores posiciones

Volatilidad: 10,35% Caída Máxima: -19,71% Ratio Sharpe: 1,59%

Datos estadísticos

13

Información de mercado

14

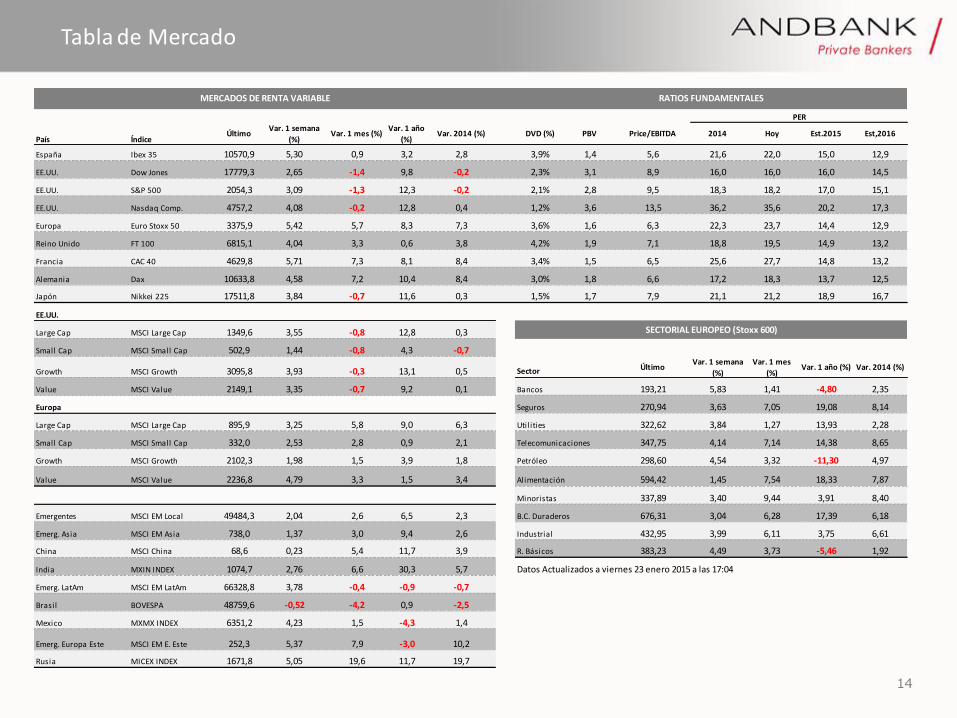

País ÍndiceÚltimo

Var. 1 semana

(%)Var. 1 mes (%)

Var. 1 año

(%)Var. 2014 (%) DVD (%) PBV Price/EBITDA 2014 Hoy Est.2015 Est,2016

España Ibex 35 10570,9 5,30 0,9 3,2 2,8 3,9% 1,4 5,6 21,6 22,0 15,0 12,9

EE.UU. Dow Jones 17779,3 2,65 -1,4 9,8 -0,2 2,3% 3,1 8,9 16,0 16,0 16,0 14,5

EE.UU. S&P 500 2054,3 3,09 -1,3 12,3 -0,2 2,1% 2,8 9,5 18,3 18,2 17,0 15,1

EE.UU. Nasdaq Comp. 4757,2 4,08 -0,2 12,8 0,4 1,2% 3,6 13,5 36,2 35,6 20,2 17,3

Europa Euro Stoxx 50 3375,9 5,42 5,7 8,3 7,3 3,6% 1,6 6,3 22,3 23,7 14,4 12,9

Reino Unido FT 100 6815,1 4,04 3,3 0,6 3,8 4,2% 1,9 7,1 18,8 19,5 14,9 13,2

Francia CAC 40 4629,8 5,71 7,3 8,1 8,4 3,4% 1,5 6,5 25,6 27,7 14,8 13,2

Alemania Dax 10633,8 4,58 7,2 10,4 8,4 3,0% 1,8 6,6 17,2 18,3 13,7 12,5

Japón Nikkei 225 17511,8 3,84 -0,7 11,6 0,3 1,5% 1,7 7,9 21,1 21,2 18,9 16,7

EE.UU.

Large Cap MSCI Large Cap 1349,6 3,55 -0,8 12,8 0,3

Small Cap MSCI Small Cap 502,9 1,44 -0,8 4,3 -0,7

Growth MSCI Growth 3095,8 3,93 -0,3 13,1 0,5 Sector ÚltimoVar. 1 semana

(%)

Var. 1 mes

(%)Var. 1 año (%) Var. 2014 (%)

Value MSCI Value 2149,1 3,35 -0,7 9,2 0,1 Bancos 193,21 5,83 1,41 -4,80 2,35

Europa Seguros 270,94 3,63 7,05 19,08 8,14

Large Cap MSCI Large Cap 895,9 3,25 5,8 9,0 6,3 Utilities 322,62 3,84 1,27 13,93 2,28

Small Cap MSCI Small Cap 332,0 2,53 2,8 0,9 2,1 Telecomunicaciones 347,75 4,14 7,14 14,38 8,65

Growth MSCI Growth 2102,3 1,98 1,5 3,9 1,8 Petróleo 298,60 4,54 3,32 -11,30 4,97

Value MSCI Value 2236,8 4,79 3,3 1,5 3,4 Alimentación 594,42 1,45 7,54 18,33 7,87

Minoristas 337,89 3,40 9,44 3,91 8,40

Emergentes MSCI EM Local 49484,3 2,04 2,6 6,5 2,3 B.C. Duraderos 676,31 3,04 6,28 17,39 6,18

Emerg. Asia MSCI EM Asia 738,0 1,37 3,0 9,4 2,6 Industrial 432,95 3,99 6,11 3,75 6,61

China MSCI China 68,6 0,23 5,4 11,7 3,9 R. Básicos 383,23 4,49 3,73 -5,46 1,92

India MXIN INDEX 1074,7 2,76 6,6 30,3 5,7 Datos Actualizados a viernes 23 enero 2015 a las 17:04

Emerg. LatAm MSCI EM LatAm 66328,8 3,78 -0,4 -0,9 -0,7

Brasil BOVESPA 48759,6 -0,52 -4,2 0,9 -2,5

Mexico MXMX INDEX 6351,2 4,23 1,5 -4,3 1,4

Emerg. Europa Este MSCI EM E. Este 252,3 5,37 7,9 -3,0 10,2

Rusia MICEX INDEX 1671,8 5,05 19,6 11,7 19,7

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

Tabla de Mercado

15

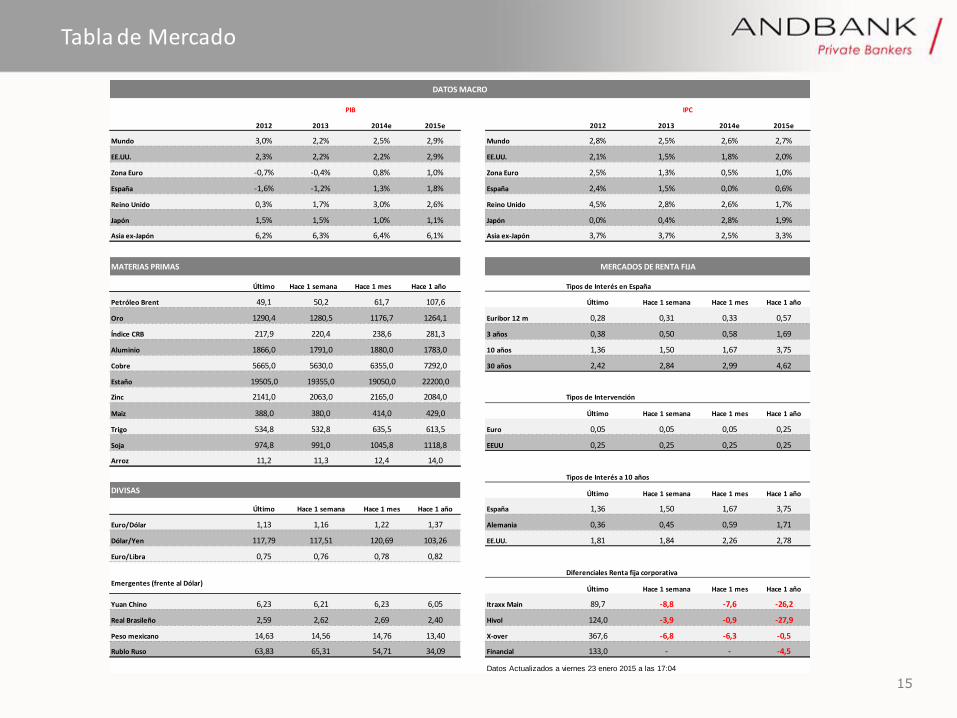

Tabla de Mercado

2012 2013 2014e 2015e 2012 2013 2014e 2015e

Mundo 3,0% 2,2% 2,5% 2,9% Mundo 2,8% 2,5% 2,6% 2,7%

EE.UU. 2,3% 2,2% 2,2% 2,9% EE.UU. 2,1% 1,5% 1,8% 2,0%

Zona Euro -0,7% -0,4% 0,8% 1,0% Zona Euro 2,5% 1,3% 0,5% 1,0%

España -1,6% -1,2% 1,3% 1,8% España 2,4% 1,5% 0,0% 0,6%

Reino Unido 0,3% 1,7% 3,0% 2,6% Reino Unido 4,5% 2,8% 2,6% 1,7%

Japón 1,5% 1,5% 1,0% 1,1% Japón 0,0% 0,4% 2,8% 1,9%

Asia ex-Japón 6,2% 6,3% 6,4% 6,1% Asia ex-Japón 3,7% 3,7% 2,5% 3,3%

MATERIAS PRIMAS

Último Hace 1 semana Hace 1 mes Hace 1 año Tipos de Interés en España

Petróleo Brent 49,1 50,2 61,7 107,6 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1290,4 1280,5 1176,7 1264,1 Euribor 12 m 0,28 0,31 0,33 0,57

Índice CRB 217,9 220,4 238,6 281,3 3 años 0,38 0,50 0,58 1,69

Aluminio 1866,0 1791,0 1880,0 1783,0 10 años 1,36 1,50 1,67 3,75

Cobre 5665,0 5630,0 6355,0 7292,0 30 años 2,42 2,84 2,99 4,62

Estaño 19505,0 19355,0 19050,0 22200,0

Zinc 2141,0 2063,0 2165,0 2084,0 Tipos de Intervención

Maiz 388,0 380,0 414,0 429,0 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 534,8 532,8 635,5 613,5 Euro 0,05 0,05 0,05 0,25

Soja 974,8 991,0 1045,8 1118,8 EEUU 0,25 0,25 0,25 0,25

Arroz 11,2 11,3 12,4 14,0

Tipos de Interés a 10 años

DIVISAS Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 1,36 1,50 1,67 3,75

Euro/Dólar 1,13 1,16 1,22 1,37 Alemania 0,36 0,45 0,59 1,71

Dólar/Yen 117,79 117,51 120,69 103,26 EE.UU. 1,81 1,84 2,26 2,78

Euro/Libra 0,75 0,76 0,78 0,82

Diferenciales Renta fija corporativa

Emergentes (frente al Dólar)Último Hace 1 semana Hace 1 mes Hace 1 año

Yuan Chino 6,23 6,21 6,23 6,05 Itraxx Main 89,7 -8,8 -7,6 -26,2

Real Brasileño 2,59 2,62 2,69 2,40 Hivol 124,0 -3,9 -0,9 -27,9

Peso mexicano 14,63 14,56 14,76 13,40 X-over 367,6 -6,8 -6,3 -0,5

Rublo Ruso 63,83 65,31 54,71 34,09 Financial 133,0 - - -4,5

Datos Actualizados a viernes 23 enero 2015 a las 17:04

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

16

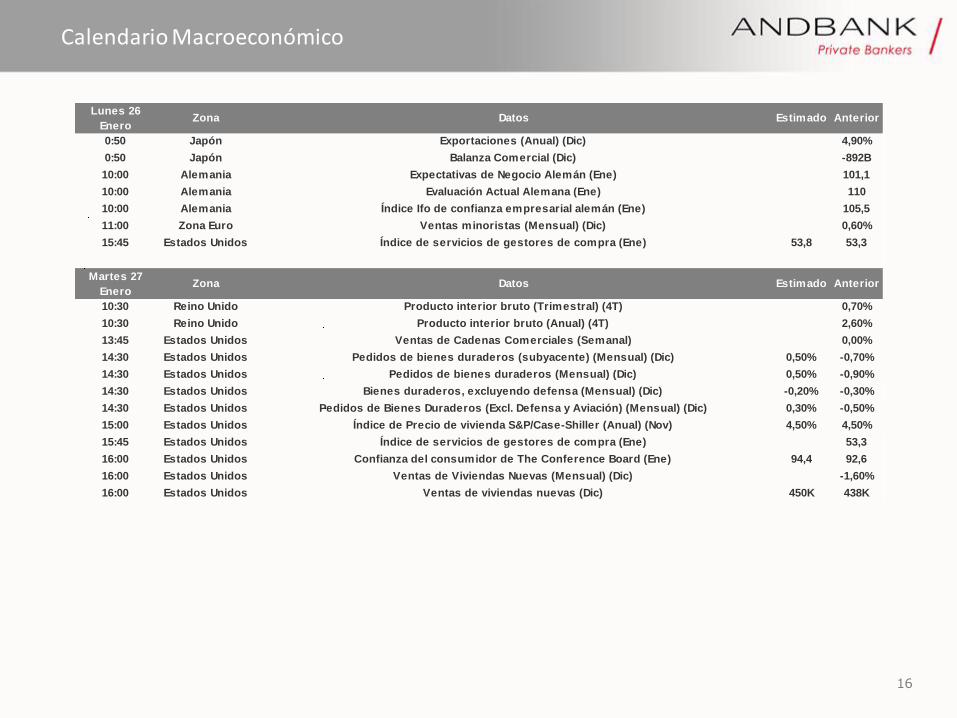

Calendario Macroeconómico

Lunes 26

EneroZona Datos Estimado Anterior

0:50 Japón Exportaciones (Anual) (Dic) 4,90%

0:50 Japón Balanza Comercial (Dic) -892B

10:00 Alemania Expectativas de Negocio Alemán (Ene) 101,1

10:00 Alemania Evaluación Actual Alemana (Ene) 110

10:00 Alemania Índice Ifo de confianza empresarial alemán (Ene) 105,5

11:00 Zona Euro Ventas minoristas (Mensual) (Dic) 0,60%

15:45 Estados Unidos Índice de servicios de gestores de compra (Ene) 53,8 53,3

Martes 27

EneroZona Datos Estimado Anterior

10:30 Reino Unido Producto interior bruto (Trimestral) (4T) 0,70%

10:30 Reino Unido Producto interior bruto (Anual) (4T) 2,60%

13:45 Estados Unidos Ventas de Cadenas Comerciales (Semanal) 0,00%

14:30 Estados Unidos Pedidos de bienes duraderos (subyacente) (Mensual) (Dic) 0,50% -0,70%

14:30 Estados Unidos Pedidos de bienes duraderos (Mensual) (Dic) 0,50% -0,90%

14:30 Estados Unidos Bienes duraderos, excluyendo defensa (Mensual) (Dic) -0,20% -0,30%

14:30 Estados Unidos Pedidos de Bienes Duraderos (Excl. Defensa y Aviación) (Mensual) (Dic) 0,30% -0,50%

15:00 Estados Unidos Índice de Precio de vivienda S&P/Case-Shiller (Anual) (Nov) 4,50% 4,50%

15:45 Estados Unidos Índice de servicios de gestores de compra (Ene) 53,3

16:00 Estados Unidos Confianza del consumidor de The Conference Board (Ene) 94,4 92,6

16:00 Estados Unidos Ventas de Viviendas Nuevas (Mensual) (Dic) -1,60%

16:00 Estados Unidos Ventas de viviendas nuevas (Dic) 450K 438K

17

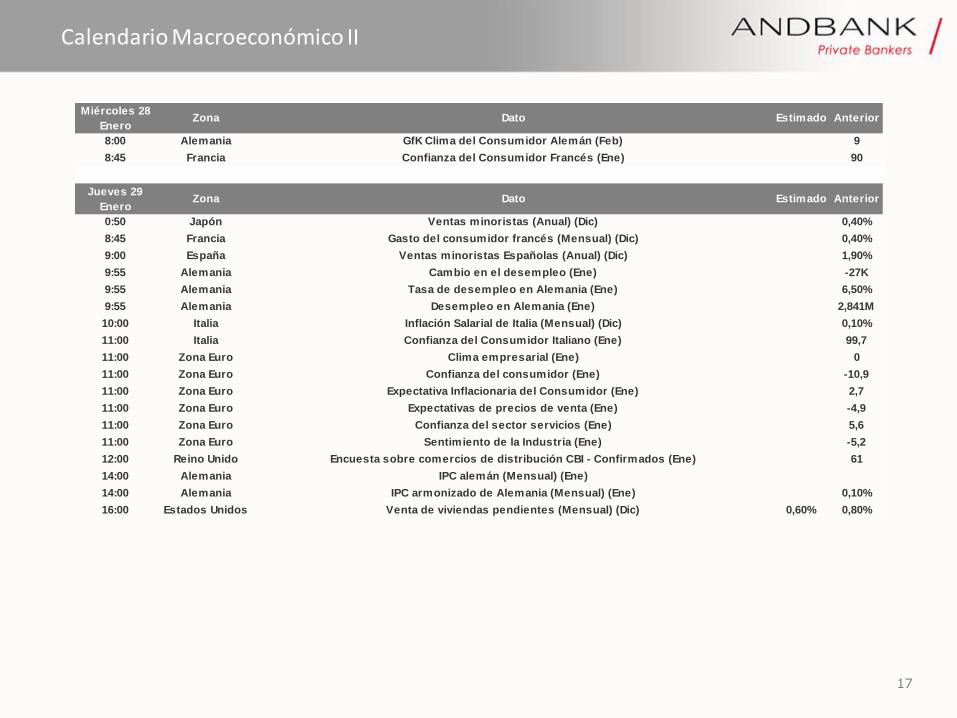

Calendario Macroeconómico II

Miércoles 28

EneroZona Dato Estimado Anterior

8:00 Alemania GfK Clima del Consumidor Alemán (Feb) 9

8:45 Francia Confianza del Consumidor Francés (Ene) 90

Jueves 29

EneroZona Dato Estimado Anterior

0:50 Japón Ventas minoristas (Anual) (Dic) 0,40%

8:45 Francia Gasto del consumidor francés (Mensual) (Dic) 0,40%

9:00 España Ventas minoristas Españolas (Anual) (Dic) 1,90%

9:55 Alemania Cambio en el desempleo (Ene) -27K

9:55 Alemania Tasa de desempleo en Alemania (Ene) 6,50%

9:55 Alemania Desempleo en Alemania (Ene) 2,841M

10:00 Italia Inflación Salarial de Italia (Mensual) (Dic) 0,10%

11:00 Italia Confianza del Consumidor Italiano (Ene) 99,7

11:00 Zona Euro Clima empresarial (Ene) 0

11:00 Zona Euro Confianza del consumidor (Ene) -10,9

11:00 Zona Euro Expectativa Inflacionaria del Consumidor (Ene) 2,7

11:00 Zona Euro Expectativas de precios de venta (Ene) -4,9

11:00 Zona Euro Confianza del sector servicios (Ene) 5,6

11:00 Zona Euro Sentimiento de la Industria (Ene) -5,2

12:00 Reino Unido Encuesta sobre comercios de distribución CBI - Confirmados (Ene) 61

14:00 Alemania IPC alemán (Mensual) (Ene)

14:00 Alemania IPC armonizado de Alemania (Mensual) (Ene) 0,10%

16:00 Estados Unidos Venta de viviendas pendientes (Mensual) (Dic) 0,60% 0,80%

18

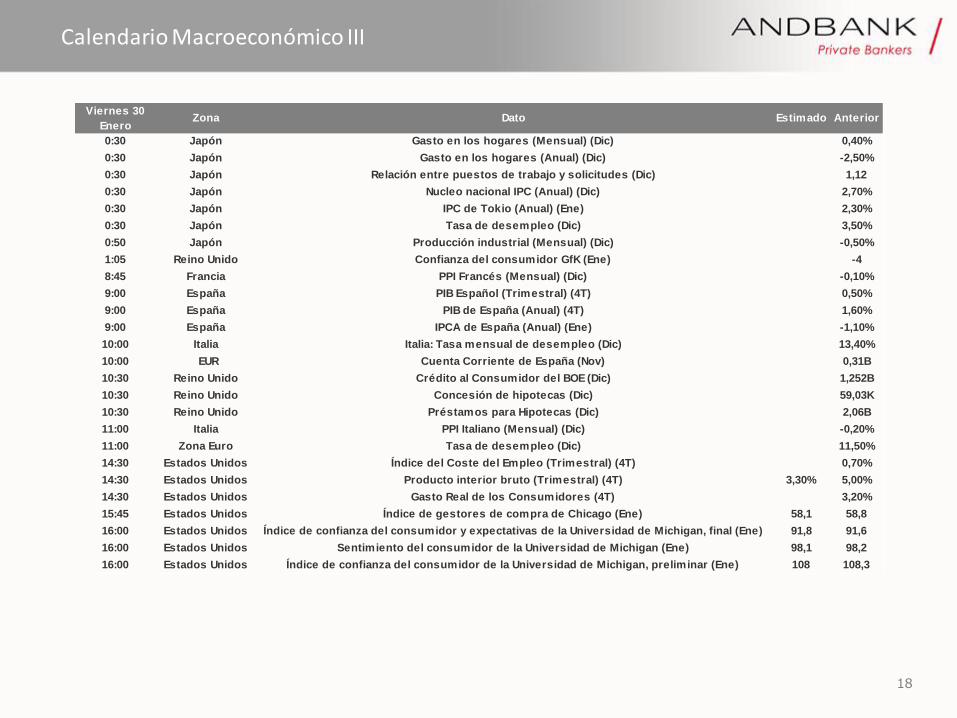

Calendario Macroeconómico III

Viernes 30

EneroZona Dato Estimado Anterior

0:30 Japón Gasto en los hogares (Mensual) (Dic) 0,40%

0:30 Japón Gasto en los hogares (Anual) (Dic) -2,50%

0:30 Japón Relación entre puestos de trabajo y solicitudes (Dic) 1,12

0:30 Japón Nucleo nacional IPC (Anual) (Dic) 2,70%

0:30 Japón IPC de Tokio (Anual) (Ene) 2,30%

0:30 Japón Tasa de desempleo (Dic) 3,50%

0:50 Japón Producción industrial (Mensual) (Dic) -0,50%

1:05 Reino Unido Confianza del consumidor GfK (Ene) -4

8:45 Francia PPI Francés (Mensual) (Dic) -0,10%

9:00 España PIB Español (Trimestral) (4T) 0,50%

9:00 España PIB de España (Anual) (4T) 1,60%

9:00 España IPCA de España (Anual) (Ene) -1,10%

10:00 Italia Italia: Tasa mensual de desempleo (Dic) 13,40%

10:00 EUR Cuenta Corriente de España (Nov) 0,31B

10:30 Reino Unido Crédito al Consumidor del BOE (Dic) 1,252B

10:30 Reino Unido Concesión de hipotecas (Dic) 59,03K

10:30 Reino Unido Préstamos para Hipotecas (Dic) 2,06B

11:00 Italia PPI Italiano (Mensual) (Dic) -0,20%

11:00 Zona Euro Tasa de desempleo (Dic) 11,50%

14:30 Estados Unidos Índice del Coste del Empleo (Trimestral) (4T) 0,70%

14:30 Estados Unidos Producto interior bruto (Trimestral) (4T) 3,30% 5,00%

14:30 Estados Unidos Gasto Real de los Consumidores (4T) 3,20%

15:45 Estados Unidos Índice de gestores de compra de Chicago (Ene) 58,1 58,8

16:00 Estados Unidos Índice de confianza del consumidor y expectativas de la Universidad de Michigan, final (Ene) 91,8 91,6

16:00 Estados Unidos Sentimiento del consumidor de la Universidad de Michigan (Ene) 98,1 98,2

16:00 Estados Unidos Índice de confianza del consumidor de la Universidad de Michigan, preliminar (Ene) 108 108,3

19

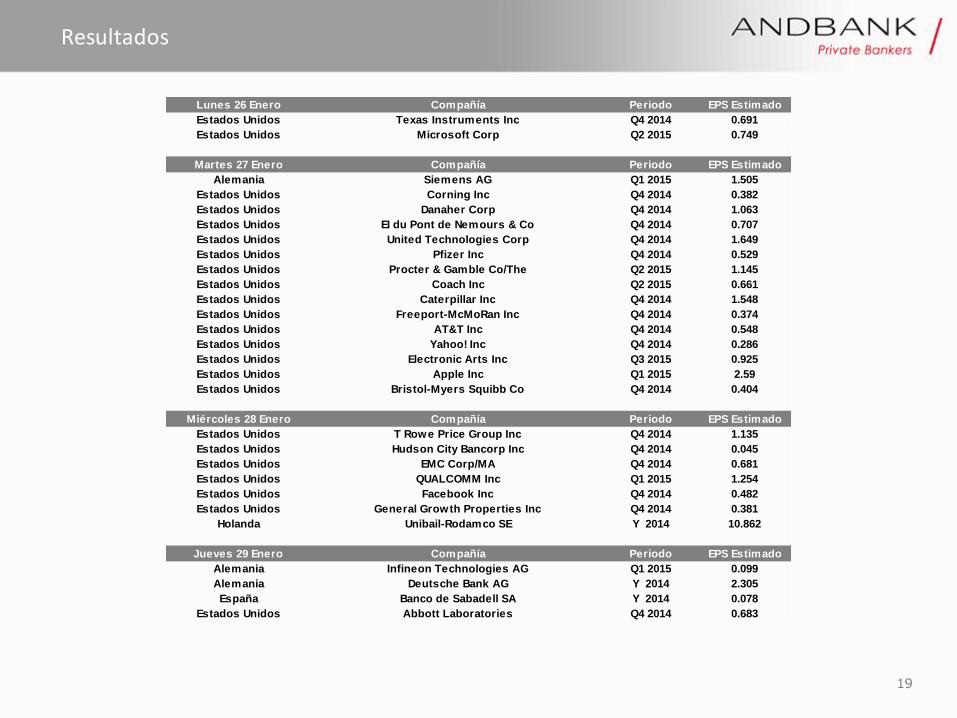

Resultados

Lunes 26 Enero Compañía Periodo EPS Estimado

Estados Unidos Texas Instruments Inc Q4 2014 0.691

Estados Unidos Microsoft Corp Q2 2015 0.749

Martes 27 Enero Compañía Periodo EPS Estimado

Alemania Siemens AG Q1 2015 1.505

Estados Unidos Corning Inc Q4 2014 0.382

Estados Unidos Danaher Corp Q4 2014 1.063

Estados Unidos EI du Pont de Nemours & Co Q4 2014 0.707

Estados Unidos United Technologies Corp Q4 2014 1.649

Estados Unidos Pfizer Inc Q4 2014 0.529

Estados Unidos Procter & Gamble Co/The Q2 2015 1.145

Estados Unidos Coach Inc Q2 2015 0.661

Estados Unidos Caterpillar Inc Q4 2014 1.548

Estados Unidos Freeport-McMoRan Inc Q4 2014 0.374

Estados Unidos AT&T Inc Q4 2014 0.548

Estados Unidos Yahoo! Inc Q4 2014 0.286

Estados Unidos Electronic Arts Inc Q3 2015 0.925

Estados Unidos Apple Inc Q1 2015 2.59

Estados Unidos Bristol-Myers Squibb Co Q4 2014 0.404

Miércoles 28 Enero Compañía Periodo EPS Estimado

Estados Unidos T Rowe Price Group Inc Q4 2014 1.135

Estados Unidos Hudson City Bancorp Inc Q4 2014 0.045

Estados Unidos EMC Corp/MA Q4 2014 0.681

Estados Unidos QUALCOMM Inc Q1 2015 1.254

Estados Unidos Facebook Inc Q4 2014 0.482

Estados Unidos General Growth Properties Inc Q4 2014 0.381

Holanda Unibail-Rodamco SE Y 2014 10.862

Jueves 29 Enero Compañía Periodo EPS Estimado

Alemania Infineon Technologies AG Q1 2015 0.099

Alemania Deutsche Bank AG Y 2014 2.305

España Banco de Sabadell SA Y 2014 0.078

Estados Unidos Abbott Laboratories Q4 2014 0.683

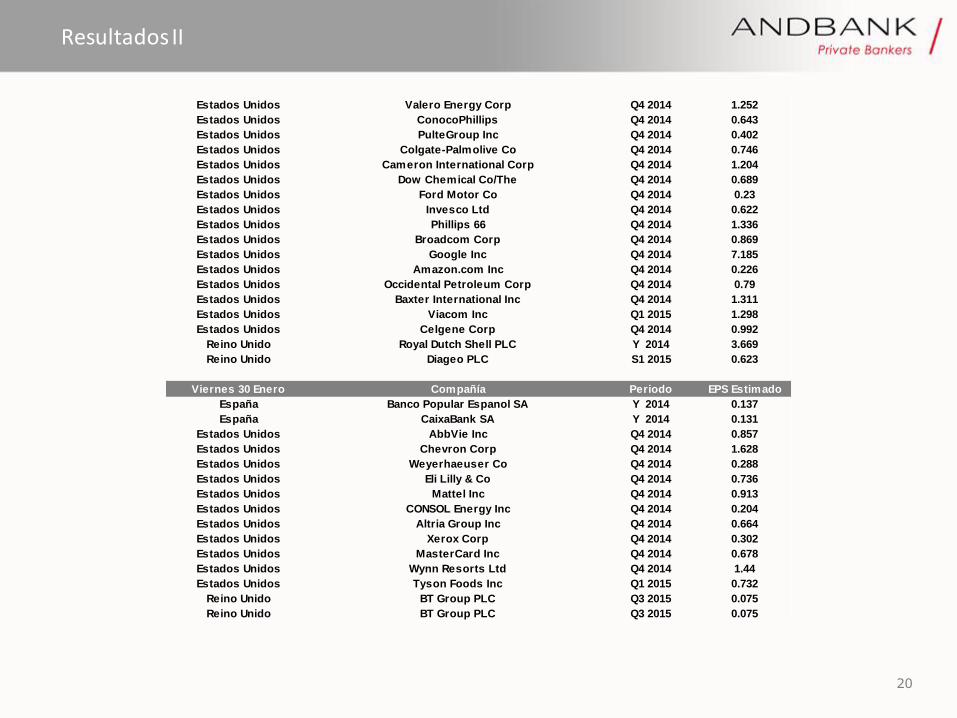

20

Resultados II

Estados Unidos Valero Energy Corp Q4 2014 1.252

Estados Unidos ConocoPhillips Q4 2014 0.643

Estados Unidos PulteGroup Inc Q4 2014 0.402

Estados Unidos Colgate-Palmolive Co Q4 2014 0.746

Estados Unidos Cameron International Corp Q4 2014 1.204

Estados Unidos Dow Chemical Co/The Q4 2014 0.689

Estados Unidos Ford Motor Co Q4 2014 0.23

Estados Unidos Invesco Ltd Q4 2014 0.622

Estados Unidos Phillips 66 Q4 2014 1.336

Estados Unidos Broadcom Corp Q4 2014 0.869

Estados Unidos Google Inc Q4 2014 7.185

Estados Unidos Amazon.com Inc Q4 2014 0.226

Estados Unidos Occidental Petroleum Corp Q4 2014 0.79

Estados Unidos Baxter International Inc Q4 2014 1.311

Estados Unidos Viacom Inc Q1 2015 1.298

Estados Unidos Celgene Corp Q4 2014 0.992

Reino Unido Royal Dutch Shell PLC Y 2014 3.669

Reino Unido Diageo PLC S1 2015 0.623

Viernes 30 Enero Compañía Periodo EPS Estimado

España Banco Popular Espanol SA Y 2014 0.137

España CaixaBank SA Y 2014 0.131

Estados Unidos AbbVie Inc Q4 2014 0.857

Estados Unidos Chevron Corp Q4 2014 1.628

Estados Unidos Weyerhaeuser Co Q4 2014 0.288

Estados Unidos Eli Lilly & Co Q4 2014 0.736

Estados Unidos Mattel Inc Q4 2014 0.913

Estados Unidos CONSOL Energy Inc Q4 2014 0.204

Estados Unidos Altria Group Inc Q4 2014 0.664

Estados Unidos Xerox Corp Q4 2014 0.302

Estados Unidos MasterCard Inc Q4 2014 0.678

Estados Unidos Wynn Resorts Ltd Q4 2014 1.44

Estados Unidos Tyson Foods Inc Q1 2015 0.732

Reino Unido BT Group PLC Q3 2015 0.075

Reino Unido BT Group PLC Q3 2015 0.075

21

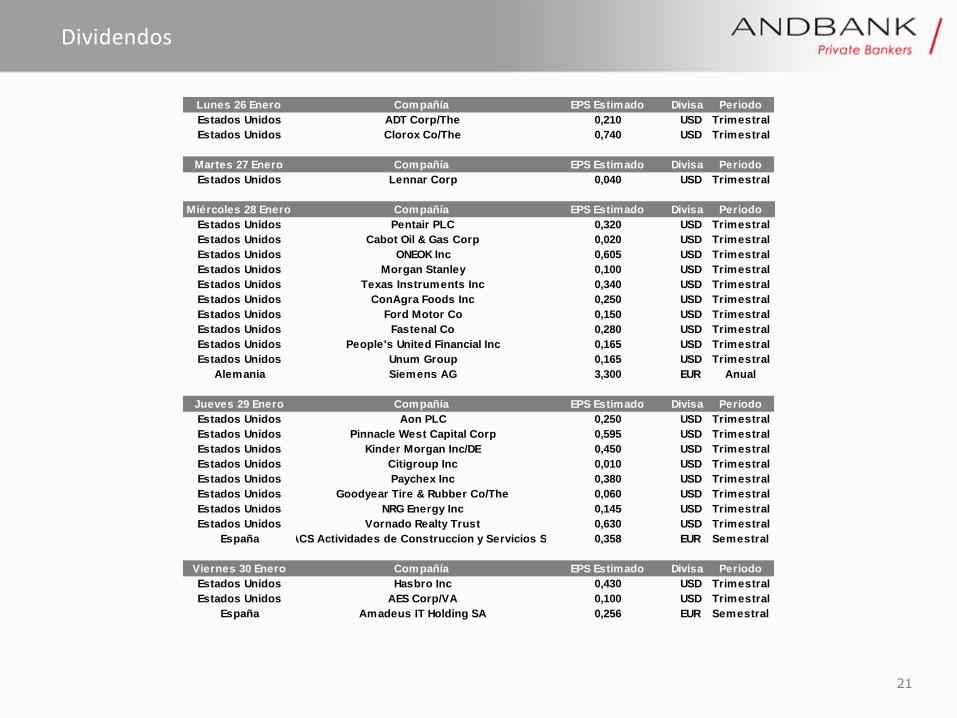

Dividendos

Lunes 26 Enero Compañía EPS Estimado Divisa Periodo

Estados Unidos ADT Corp/The 0,210 USD Trimestral

Estados Unidos Clorox Co/The 0,740 USD Trimestral

Martes 27 Enero Compañía EPS Estimado Divisa Periodo

Estados Unidos Lennar Corp 0,040 USD Trimestral

Miércoles 28 Enero Compañía EPS Estimado Divisa Periodo

Estados Unidos Pentair PLC 0,320 USD Trimestral

Estados Unidos Cabot Oil & Gas Corp 0,020 USD Trimestral

Estados Unidos ONEOK Inc 0,605 USD Trimestral

Estados Unidos Morgan Stanley 0,100 USD Trimestral

Estados Unidos Texas Instruments Inc 0,340 USD Trimestral

Estados Unidos ConAgra Foods Inc 0,250 USD Trimestral

Estados Unidos Ford Motor Co 0,150 USD Trimestral

Estados Unidos Fastenal Co 0,280 USD Trimestral

Estados Unidos People's United Financial Inc 0,165 USD Trimestral

Estados Unidos Unum Group 0,165 USD Trimestral

Alemania Siemens AG 3,300 EUR Anual

Jueves 29 Enero Compañía EPS Estimado Divisa Periodo

Estados Unidos Aon PLC 0,250 USD Trimestral

Estados Unidos Pinnacle West Capital Corp 0,595 USD Trimestral

Estados Unidos Kinder Morgan Inc/DE 0,450 USD Trimestral

Estados Unidos Citigroup Inc 0,010 USD Trimestral

Estados Unidos Paychex Inc 0,380 USD Trimestral

Estados Unidos Goodyear Tire & Rubber Co/The 0,060 USD Trimestral

Estados Unidos NRG Energy Inc 0,145 USD Trimestral

Estados Unidos Vornado Realty Trust 0,630 USD Trimestral

España ACS Actividades de Construccion y Servicios SA 0,358 EUR Semestral

Viernes 30 Enero Compañía EPS Estimado Divisa Periodo

Estados Unidos Hasbro Inc 0,430 USD Trimestral

Estados Unidos AES Corp/VA 0,100 USD Trimestral

España Amadeus IT Holding SA 0,256 EUR Semestral

22

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión de l producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha s ido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada c liente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en estados unidos o personas jurídicas constituidas bajo legislación estadounidense.