informe semanal andbank 30 de marzo 2015

TRANSCRIPT

1

Informe Semanal 30 de marzo 2015

2

Escenario Global

Asset Allocation

• Para abril se aumenta ligeramente el peso en liquidez recortando las posiciones en renta fija a corto plazo. En renta fija a largo plazo se mantiene

la infraponderación para los activos refugio y la preferencia por los periféricos. Ningún cambio sobre la visión en renta fija corporativa (beneficiada

por los efectos de segunda ronda de las TIRes bajas). Visión positiva para la renta fija emergente y la renta variable a nivel global, con clara

preferencia por Europa frente a EE UU; India, China, Asia ex Japón y México como mejores opciones dentro de los emergentes. Materias primas

en general siguen sin ofrecer recorrido.

3

Escenario Global

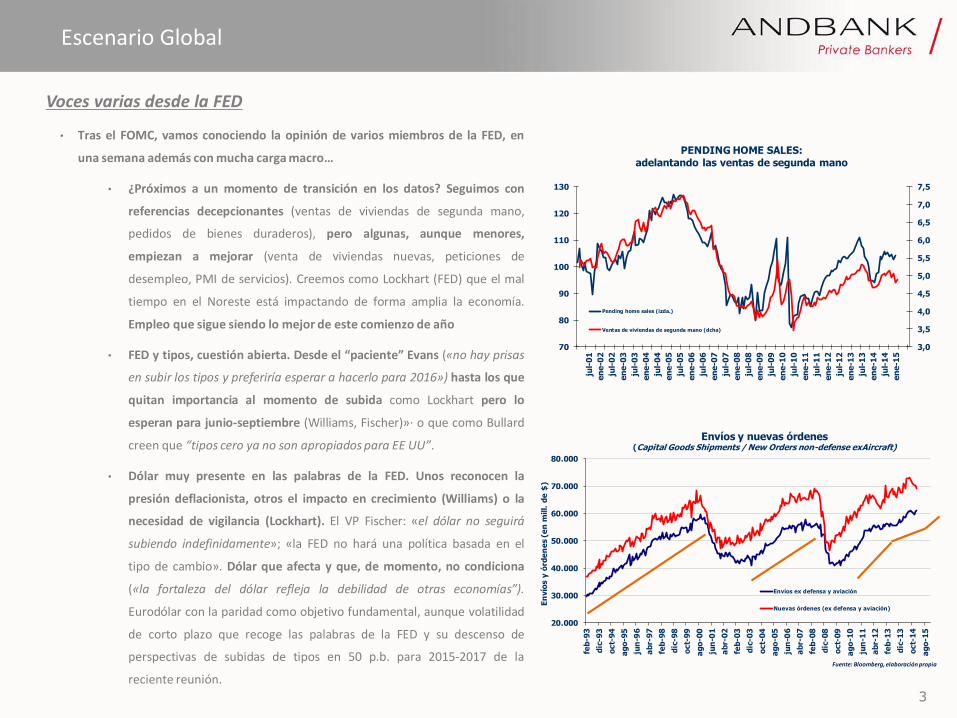

Voces varias desde la FED

• Tras el FOMC, vamos conociendo la opinión de varios miembros de la FED, en

una semana además con mucha carga macro…

• ¿Próximos a un momento de transición en los datos? Seguimos con

referencias decepcionantes (ventas de viviendas de segunda mano,

pedidos de bienes duraderos), pero algunas, aunque menores,

empiezan a mejorar (venta de viviendas nuevas, peticiones de

desempleo, PMI de servicios). Creemos como Lockhart (FED) que el mal

tiempo en el Noreste está impactando de forma amplia la economía.

Empleo que sigue siendo lo mejor de este comienzo de año

• FED y tipos, cuestión abierta. Desde el “paciente” Evans («no hay prisas

en subir los tipos y preferiría esperar a hacerlo para 2016») hasta los que

quitan importancia al momento de subida como Lockhart pero lo

esperan para junio-septiembre (Williams, Fischer)»· o que como Bullard

creen que “tipos cero ya no son apropiados para EE UU”.

• Dólar muy presente en las palabras de la FED. Unos reconocen la

presión deflacionista, otros el impacto en crecimiento (Williams) o la

necesidad de vigilancia (Lockhart). El VP Fischer: «el dólar no seguirá

subiendo indefinidamente»; «la FED no hará una política basada en el

tipo de cambio». Dólar que afecta y que, de momento, no condiciona

(«la fortaleza del dólar refleja la debilidad de otras economías”).

Eurodólar con la paridad como objetivo fundamental, aunque volatilidad

de corto plazo que recoge las palabras de la FED y su descenso de

perspectivas de subidas de tipos en 50 p.b. para 2015-2017 de la

reciente reunión.

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

70

80

90

100

110

120

130

jul-

01

en

e-0

2

jul-

02

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

PENDING HOME SALES: adelantando las ventas de segunda mano

Pending home sales (izda.)

Ventas de viviendas de segunda mano (dcha)

20.000

30.000

40.000

50.000

60.000

70.000

80.000

feb

-93

dic

-93

oct-

94

ag

o-9

5

jun

-96

ab

r-9

7

feb

-98

dic

-98

oct-

99

ag

o-0

0

jun

-01

ab

r-0

2

feb

-03

dic

-03

oct-

04

ag

o-0

5

jun

-06

ab

r-0

7

feb

-08

dic

-08

oct-

09

ag

o-1

0

jun

-11

ab

r-1

2

feb

-13

dic

-13

oct-

14

ag

o-1

5

En

vío

s y

órd

en

es (

en

mill.

de

$)

Envíos y nuevas órdenes(Capital Goods Shipments / New Orders non-defense exAircraft)

Envíos ex defensa y aviación

Nuevas órdenes (ex defensa y aviación)

Fuente: Bloomberg, elaboración propia

4

Escenario Global

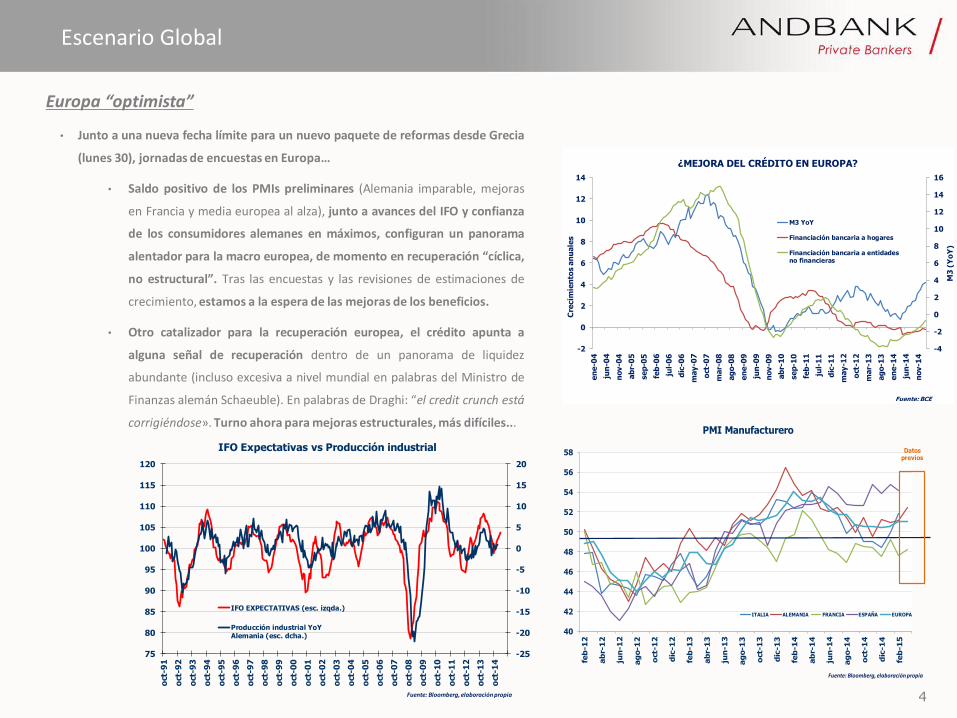

Europa “optimista”

• Junto a una nueva fecha límite para un nuevo paquete de reformas desde Grecia

(lunes 30), jornadas de encuestas en Europa…

• Saldo positivo de los PMIs preliminares (Alemania imparable, mejoras

en Francia y media europea al alza), junto a avances del IFO y confianza

de los consumidores alemanes en máximos, configuran un panorama

alentador para la macro europea, de momento en recuperación “cíclica,

no estructural”. Tras las encuestas y las revisiones de estimaciones de

crecimiento, estamos a la espera de las mejoras de los beneficios.

• Otro catalizador para la recuperación europea, el crédito apunta a

alguna señal de recuperación dentro de un panorama de liquidez

abundante (incluso excesiva a nivel mundial en palabras del Ministro de

Finanzas alemán Schaeuble). En palabras de Draghi: “el credit crunch está

corrigiéndose». Turno ahora para mejoras estructurales, más difíciles...

-4

-2

0

2

4

6

8

10

12

14

16

-2

0

2

4

6

8

10

12

14

en

e-0

4

jun

-04

nov-0

4

ab

r-0

5

sep-0

5

feb

-06

jul-

06

dic

-06

may-0

7

oct

-07

mar-

08

ag

o-0

8

en

e-0

9

jun

-09

nov-0

9

ab

r-1

0

sep-1

0

feb

-11

jul-

11

dic

-11

may-1

2

oct

-12

mar-

13

ag

o-1

3

en

e-1

4

jun

-14

nov-1

4

M3

(Y

oY

)

Cre

cim

ien

tos a

nu

ale

s

¿MEJORA DEL CRÉDITO EN EUROPA?

M3 YoY

Financiación bancaria a hogares

Financiación bancaria a entidadesno financieras

Fuente: BCE

40

42

44

46

48

50

52

54

56

58

feb

-12

ab

r-1

2

jun

-12

ag

o-1

2

oct-

12

dic

-12

feb

-13

ab

r-1

3

jun

-13

ag

o-1

3

oct-

13

dic

-13

feb

-14

ab

r-1

4

jun

-14

ag

o-1

4

oct-

14

dic

-14

feb

-15

PMI Manufacturero

ITALIA ALEMANIA FRANCIA ESPAÑA EUROPA

Fuente: Bloomberg, elaboración propia

Datosprevios

-25

-20

-15

-10

-5

0

5

10

15

20

75

80

85

90

95

100

105

110

115

120

oct

-91

oct

-92

oct

-93

oct

-94

oct

-95

oct

-96

oct

-97

oct

-98

oct

-99

oct

-00

oct

-01

oct

-02

oct

-03

oct

-04

oct

-05

oct

-06

oct

-07

oct

-08

oct

-09

oct

-10

oct

-11

oct

-12

oct

-13

oct

-14

IFO Expectativas vs Producción industrial

IFO EXPECTATIVAS (esc. izqda.)

Producción industrial YoYAlemania (esc. dcha.)

Fuente: Bloomberg, elaboración propia

5

Escenario Global

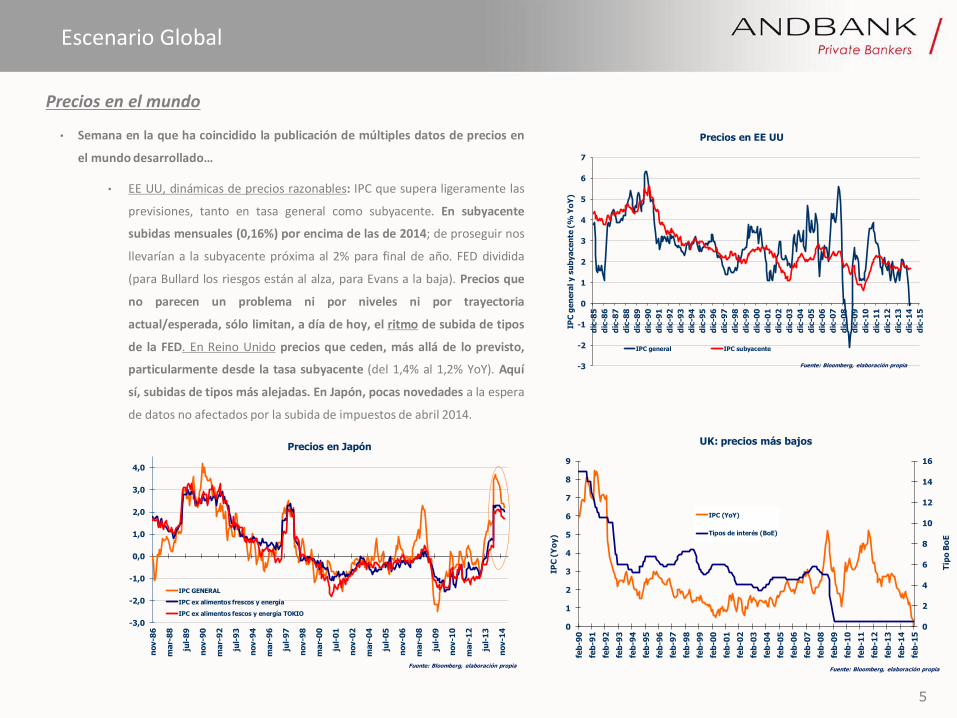

Precios en el mundo

• Semana en la que ha coincidido la publicación de múltiples datos de precios en

el mundo desarrollado…

• EE UU, dinámicas de precios razonables: IPC que supera ligeramente las

previsiones, tanto en tasa general como subyacente. En subyacente

subidas mensuales (0,16%) por encima de las de 2014; de proseguir nos

llevarían a la subyacente próxima al 2% para final de año. FED dividida

(para Bullard los riesgos están al alza, para Evans a la baja). Precios que

no parecen un problema ni por niveles ni por trayectoria

actual/esperada, sólo limitan, a día de hoy, el ritmo de subida de tipos

de la FED. En Reino Unido precios que ceden, más allá de lo previsto,

particularmente desde la tasa subyacente (del 1,4% al 1,2% YoY). Aquí

sí, subidas de tipos más alejadas. En Japón, pocas novedades a la espera

de datos no afectados por la subida de impuestos de abril 2014.

-3

-2

-1

0

1

2

3

4

5

6

7

dic

-85

dic

-86

dic

-87

dic

-88

dic

-89

dic

-90

dic

-91

dic

-92

dic

-93

dic

-94

dic

-95

dic

-96

dic

-97

dic

-98

dic

-99

dic

-00

dic

-01

dic

-02

dic

-03

dic

-04

dic

-05

dic

-06

dic

-07

dic

-08

dic

-09

dic

-10

dic

-11

dic

-12

dic

-13

dic

-14

dic

-15

IPC

gen

era

l y s

ub

yacen

te (

% Y

oY

)

Precios en EE UU

IPC general IPC subyacente

Fuente: Bloomberg, elaboración propia

0

2

4

6

8

10

12

14

16

0

1

2

3

4

5

6

7

8

9

feb

-90

feb

-91

feb

-92

feb

-93

feb

-94

feb

-95

feb

-96

feb

-97

feb

-98

feb

-99

feb

-00

feb

-01

feb

-02

feb

-03

feb

-04

feb

-05

feb

-06

feb

-07

feb

-08

feb

-09

feb

-10

feb

-11

feb

-12

feb

-13

feb

-14

feb

-15

Tip

o B

oE

IPC

(Y

oy)

IPC (YoY)

Tipos de interés (BoE)

UK: precios más bajos

Fuente: Bloomberg, elaboración propia

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

nov-8

6

mar-

88

jul-

89

nov-9

0

mar-

92

jul-

93

nov-9

4

mar-

96

jul-

97

nov-9

8

mar-

00

jul-

01

nov-0

2

mar-

04

jul-

05

nov-0

6

mar-

08

jul-

09

nov-1

0

mar-

12

jul-

13

nov-1

4

Precios en Japón

IPC GENERAL

IPC ex alimentos frescos y energía

IPC ex alimentos fescos y energía TOKIO

Fuente: Bloomberg, elaboración propia

6

Incorporación en carteras: Norsk Hydro

• Como bien sabéis esta productora de aluminio y productos derivados del

mismo ha sido castigada tras la caída del commodity, lo que provoca que

los buenos números de los últimos trimestres se vean empañados.

• La empresas más eficientes de este sector serían Alcoa y la propia Norsk

Hydro, para nosotros más esta segunda quien además de hacerlo algo

mejor que el sector y llevar inmersa varios años en un proceso de mejora

nos brinda los siguientes números:

– Cotiza a 2 desviaciones típicas sobre PER+PBook-Div Yield

– Incremento de Márgenes 2016>2015>2014

– Ventas 2015>2014

– Revisiones EPS y Sales > -1

Renta Variable

7

Análisis Técnico: Norsk Hydro

• Trató de romper el rango (44.5-48 NOK) que le impide evolucionar desde hace años, al no conseguirlo realiza pullback a las medias y a las

resistencias anterior.

• La estructura que está dibujando mantendrá el potencial siempre y cuando mantenga zonas de 37 NOK.

Renta Variable

8

Airbus

• Recordamos que tuvo unos resultados muy buenos, con una mayor

generación de caja de la que el consenso esperaba y con mejora en

el Guidance 2015.

• El valor con claros drivers en su cotización derivados tanto de la

evolución del EURUSD como del crudo.

• Líder de mercado con mucha visibilidad en la cartera de pedidos a

medio plazo derivada de la demanda de países emergentes.

• A pesar de pagar un 2% de dividendo, la alta generación de caja

esperada para este año, le da soporte a mayor rentabilidad al

accionista (dividendo extra o recompra de acciones).

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

mar

-05

mar

-06

mar

-07

mar

-08

mar

-09

mar

-10

mar

-11

mar

-12

mar

-13

mar

-14

Ev/Ebitda

0,0

5,0

10,0

15,0

20,0

25,0

30,0

mar

-05

mar

-06

mar

-07

mar

-08

mar

-09

mar

-10

mar

-11

mar

-12

mar

-13

mar

-14

ROE

Renta Variable

9

Airbus

• Como podemos ver salió con fuerza tras romper al triángulo realizado durante el 2014 del cual ha cumplido el objetivo.

• Dos posibles niveles de entrada con el fin de retornar y romper estas zonas de máximos:

– En caso de realizar el pullback al nivel de rotura relevante de 56.60 €.

– En la zona de 54-52.20.

Renta Variable

10

Fondos de inversión

Exceso de retorno vs. Riesgo de los factores más importantes

• El factor investing (o style investing) está basado en el behavioural

finance, para intentar explotar ineficiencias generadas por el

comportamiento de los inversores.

• Un estilo de inversión clasifica un conjunto de compañías por una

característica común. Los estilos de inversión más comunes son:

• Value: El mercado sobrepondera el riesgo de las compañías

baratas. En el largo plazo, las empresas value obtienen mejor

rendimiento que las caras. Este es el factor más popular.

• Momentum de precios: Los valores que más han subido

tienden a seguir subiendo. (Autocorrelación Positiva).

• Low volatility: Los inversores pueden obtener hasta un tercio

menos de volatilidad en sus carteras sin sacrificar

rendimientos similares a los del benchmark.

• Quality: No siempre el exceso de riesgo se ve recompensado

por un exceso de retorno. (Risk adverse premium).

• Otros: size, momentum de analistas, growth, income, etc.

• Puede ser aplicado a todo tipo de activos: crédito, materias primas,

divisas, renta variable, etc.

• Requiere de periodos de inversión largos. Debe conformar la parte

estratégica de la cartera y no la parte táctica. No hay evidencias de

poder anticipar cuál será el próximo estilo ganador.

Factor Investing, ¿de qué estamos hablando?

Cada estilo de inversión funciona en diferentes condiciones de mercado

80

90

100

110

120

130

140

enero

-10

julio-1

0

enero

-11

julio-1

1

enero

-12

julio-1

2

enero

-13

julio-1

3

enero

-14

julio-1

4

enero

-15

Momentum

Quality

Value

11

Fondos de inversión

Value

• Value: Franklin European Growth, aunque el nombre lleve a confusión,

es un fondo con sesgo a la inversión en valor. El gestor Michael

Clemens busca compañías que tengan buenas valoraciones y con buen

posicionamiento en sus mercados, lo que se puede definir como value

investing. Otros ejemplos de fondos europeos bien conocidos en este

campo son los fondos de Bestinver o Magallanes.

• Momentum de precios: Es una estrategia que por sí sola, no tiene

mucho sentido, puesto que implica que lo que está subiendo sigue

subiendo, dejando un planteamiento de inversión muy básico y poco

fiable. Una aproximación a este estilo son los CTAs. En la lista de fondos

recomendados actualmente no tenemos ninguno, son fondos que

padecen en exceso las condiciones adversas para este tipo de

estrategias, como entornos de baja volatilidad o sin tendencia definida.

• Low volatility: Natixis Seeyond Europe Minimum Variance (aunque no

está en la lista de fondos recomendados). Se basa en la búsqueda de

compañías que no tienen alta volatilidad y que además tienen

correlación entre ellas. Está gestionado por la boutique Seeyond,

especializada en análisis cuantitativo y que gestiona otros fondos que

hemos tenido en la focus list como el Seeyond Volatilité Actions.

• Quality: Abante European Quality Equity, invierte principalmente en

títulos de renta variable de empresas europeas cuyas características

financieras demuestren un sesgo hacia la alta calidad.

Fondos europeos con factor investing

Low Volatility

Quality

12

Fondos de inversión

Evolución del Andbank European Equities vs.Benchmark

• Como no hay evidencias de poder anticipar cuál va a ser el próximo estilo

ganador, parece una buena decisión equiponderar los más importantes.

• El Andbank European Equities combina Value, Quality y Momentum.

• Es un fondo de renta variable pan-europeo con gestión sistemática de

estilos de inversión basadas en ineficiencias del mercado (Behavioral

Investing).

• Es un proceso de selección de activos puramente Bottom-up.

• El modelo de gestión es robusto, generando alfa en cualquier entorno de

mercado (no se especula con la dirección del mercado).

• Gestión activa del riesgo mediante el control del máximo drawdown.

Factor Investing: combinando factores. Andbank European Equities Rendimiento por año

Rendimiento por año

Rendimiento por año

13

Información de mercado

14

Tabla de Mercados

País ÍndiceÚltimo

Var. 1 semana

(%)Var. 1 mes (%)

Var. 1 año

(%)Var. 2015 (%) DVD (%) PBV Price/EBITDA 2014 Hoy Est.2015 Est,2016

España Ibex 35 11467,1 0,42 2,6 12,4 11,6 3,4% 1,6 6,5 21,6 21,7 16,5 14,1

EE.UU. Dow Jones 17705,1 -2,33 -2,4 8,9 -0,7 2,4% 3,1 8,8 16,0 15,5 16,1 14,5

EE.UU. S&P 500 2059,3 -2,32 -2,1 11,4 0,0 2,1% 2,8 9,7 18,3 18,2 17,4 15,4

EE.UU. Nasdaq Comp. 4879,5 -2,92 -1,7 17,5 3,0 1,1% 3,6 12,8 36,2 29,0 21,4 18,4

Europa Euro Stoxx 50 3681,1 -1,21 2,3 17,5 17,0 3,3% 1,7 6,9 22,3 21,8 15,9 14,2

Reino Unido FT 100 6849,8 -2,46 -1,4 4,0 4,3 3,9% 1,9 7,2 18,8 23,5 16,0 14,0

Francia CAC 40 5030,8 -1,11 1,6 14,9 17,7 3,1% 1,6 7,3 25,6 26,1 16,5 14,6

Alemania Dax 11884,1 -1,29 4,2 25,7 21,2 2,7% 2,0 7,1 17,2 19,9 15,3 13,9

Japón Nikkei 225 19285,6 -1,40 2,6 31,9 10,5 1,4% 1,8 8,4 21,1 21,9 20,9 18,2

EE.UU.

Large Cap MSCI Large Cap 1343,3 -2,45 -2,4 11,2 -0,1

Small Cap MSCI Small Cap 520,6 -2,57 -0,5 8,8 2,8

Growth MSCI Growth 3182,2 -1,83 -1,9 16,9 3,3 Sector ÚltimoVar. 1 semana

(%)

Var. 1 mes

(%)Var. 1 año (%) Var. 2015 (%)

Value MSCI Value 2090,8 -1,18 -3,1 4,7 -2,6 Bancos 212,74 -0,61 2,96 8,35 12,70

Europa Seguros 297,30 -2,57 4,05 30,81 18,66

Large Cap MSCI Large Cap 968,4 -2,32 0,7 19,0 14,9 Utilities 326,55 -1,73 -1,51 7,48 3,52

Small Cap MSCI Small Cap 366,1 -0,66 1,4 10,0 12,6 Telecomunicaciones 369,68 -0,60 0,10 27,20 15,51

Growth MSCI Growth 2306,3 -1,79 0,9 16,2 11,7 Petróleo 309,54 -1,70 -3,49 -7,50 8,81

Value MSCI Value 2381,5 0,02 1,3 9,1 10,1 Alimentación 625,62 -3,27 -1,74 26,18 13,53

Minoristas 363,12 -2,77 -0,09 14,52 16,50

Emergentes MSCI EM Local 49770,6 -1,32 -1,8 8,5 2,9 B.C. Duraderos 734,25 -2,99 -1,74 27,94 15,28

Emerg. Asia MSCI EM Asia 747,5 -1,39 -0,8 11,9 3,9 Industrial 471,83 -2,13 0,42 14,73 16,19

China MSCI China 69,1 -0,88 -1,3 18,5 4,6 R. Básicos 406,53 -2,27 -5,63 1,54 8,12

India MXIN INDEX 1043,0 -2,67 -4,6 24,4 2,6

Emerg. LatAm MSCI EM LatAm 66280,6 -1,13 -3,0 1,2 -0,8

Brasil BOVESPA 50110,9 -3,57 -2,9 0,9 0,2

Mexico MXMX INDEX 6115,9 -1,90 -3,2 -6,1 -2,3

Emerg. Europa Este MSCI EM E. Este 250,7 -0,82 -5,5 4,3 9,5

Rusia MICEX INDEX 1576,8 -3,18 -10,4 18,4 12,9 Datos Actualizados a viernes 27 marzo 2015 a las 15:55 Fuente: Bloomberg

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

15

Tabla de Mercados

2013 2014 2015e 2016e 2013 2014 2015e 2016e

Mundo 2,2% 2,4% 3,3% 3,5% Mundo 2,5% 2,1% 300,0% 3,4%

EE.UU. 2,2% 2,4% 3,0% 2,8% EE.UU. 1,5% 1,6% 0,3% 220,0%

Zona Euro -0,4% 0,8% 1,3% 160,0% Zona Euro 1,3% 0,4% 0,0% 1,2%

España -1,2% 1,3% 2,2% 2,2% España 1,5% -0,2% -50,0% 1,1%

Reino Unido 1,7% 2,7% 2,6% 2,4% Reino Unido 2,8% 1,5% 0,5% 170,0%

Japón 1,5% 0,0% 1,0% 140,0% Japón 0,4% 2,7% 0,9% 1,3%

Asia ex-Japón 6,3% 6,3% 6,3% 6,2% Asia ex-Japón 3,7% 2,8% 235,0% 283,0%

Último Hace 1 semana Hace 1 mes Hace 1 año

Petróleo Brent 57,8 55,3 62,6 107,8 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1199,2 1182,6 1213,2 1291,3 Euribor 12 m 0,20 0,21 0,24 0,59

Índice CRB 216,9 214,1 224,1 304,0 3 años 0,25 0,21 0,25 1,23

Aluminio 1789,0 1780,0 1806,0 1729,0 10 años 1,31 1,18 1,26 3,25

Cobre 6174,0 5853,0 5888,0 6510,0 30 años 2,07 2,01 2,27 4,16

Estaño 17155,0 16975,0 18100,0 22970,0

Zinc 2090,5 2020,5 2071,0 1970,0

Maiz 390,8 385,0 384,5 492,0 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 504,8 530,0 513,0 736,8 Euro 0,05 0,05 0,05 0,25

Soja 969,5 973,8 1031,8 1203,5 EEUU 0,25 0,25 0,25 0,25

Arroz 11,0 10,9 10,7 14,5

Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 1,31 1,18 1,26 3,25

Euro/Dólar 1,09 1,08 1,12 1,37 Alemania 0,21 0,18 0,33 1,54

Dólar/Yen 119,10 120,04 119,63 102,18 EE.UU. 1,97 1,93 1,99 2,68

Euro/Libra 0,73 0,72 0,73 0,83

Emergentes (frente al Dólar)Último Hace 1 semana Hace 1 mes Hace 1 año

Yuan Chino 6,22 6,20 6,27 6,21 Itraxx Main 85,6 0,4 2,6 -31,3

Real Brasileño 3,24 3,23 2,84 2,26 Hivol 115,4 -1,1 1,1 -27,7

Peso mexicano 15,12 15,06 14,95 13,08 X-over 327,7 -1,8 -1,5 -14,4

Rublo Ruso 57,57 59,29 61,75 35,62 Financial 84,4 - - -36,5

Datos Actualizados a viernes 27 marzo 2015 a las 15:57 Fuente: Bloomberg

Tipos de Interés a 10 años

Diferenciales Renta fija corporativa

MATERIAS PRIMAS

DIVISAS

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

Tipos de Interés en España

Tipos de Intervención

16

Calendario Macroeconómico

Lunes 30

MarzoZona Datos Estimado Anterior

0:50 Japón Producción industrial (Mensual) (Feb) -1,80% 3,70%

8:00 Reino Unido Índice de Precios de la Vivienda Nacional (Anual) (Mar) 5,70%

8:00 Reino Unido HPI nacional (Mensual) (Mar) -0,10%

8:00 España IPCA de España (Anual) (Mar) -1,20%

13:00 Alemania IPC alemán (Mensual) (Mar) 0,40% 0,90%

13:30 Estados Unidos Índice de Precios del Gasto en Consumo Personal (PCE) Base (Anual) (Feb) 1,30%

13:30 Estados Unidos Índice de precios subyacente del gasto en consumo personal (Mensual) (Feb) 0,10% 0,10%

13:30 Estados Unidos Gasto personal (Mensual) (Feb) 0,20% -0,20%

15:00 Estados Unidos Venta de viviendas pendientes (Mensual) (Feb) 1,70%

Martes 31

MarzoZona Datos Estimado Anterior

7:00 Alemania Ventas minoristas alemanas (Mensual) (Feb) -0,50% 2,90%

7:45 Francia Gasto del consumidor francés (Mensual) (Feb) 0,80% 0,60%

8:55 Zona Euro Cambio en el desempleo (Mar) -10K -20K

8:55 Alemania Tasa de desempleo en Alemania (Mar) 6,50% 6,50%

9:30 Reino Unido Inversión empresarial (Trimestral) (4T) -1,40%

9:30 Reino Unido Cuenta corriente (4T) -21,0B -27,0B

9:30 Reino Unido Producto interior bruto (Trimestral) (4T) 0,50% 0,50%

9:30 Reino Unido Producto interior bruto (Anual) (4T) 2,70% 2,70%

10:00 Italia IPC italiano (Mensual) (Mar) 0,40%

10:00 Zona Euro Índice de Precios al Consumo (Anual) (Mar) -0,20% -0,30%

10:00 Zona Euro Tasa de desempleo (Feb) 11,20% 11,20%

14:00 Estados Unidos Índice de Precio de vivienda S&P/Case-Shiller (Anual) (Ene) 4,70% 4,50%

14:45 Estados Unidos Índice de gestores de compra de Chicago (Mar) 51,4 45,8

15:00 Estados Unidos Confianza del consumidor de The Conference Board (Mar) 96,2 96,4

17

Calendario Macroeconómico II

Miércoles 1

AbrilZona Dato Estimado Anterior

0:50 Japón Encuesta Tankan sobre CAPEX en la gran industria (1T) 0,50% 8,90%

0:50 Japón Encuesta Tankan sobre el índice de previsión de los grandes fabricantes (1T) 16 9

0:50 Japón Encuesta Tankan sobre grandes empresas manufactureras (1T) 14 12

0:50 Japón Encuesta Tankan sobre grandes empresas no manufactureras (1T) 17 16

2:00 China PMI Manufacturero Chino (Mar) 49,9

2:00 China Índices de Gestión de Compras No-Manufacturero Chino (Mar) 53,9

2:45 China PMI HSBC Índice de Gestión de Compras Manufacturero Chino (Mar) 49,2

8:15 España IPM Manufacturero Español (Mar) 54,2

8:45 Italia Índices de Gestión de Compras Manufacturero Italiano (Mar) 52,4 51,9

8:50 Francia Manufactura Francesa PMI (Mar) 48,2 48,2

8:55 Alemania Índice de gestores de compra (PMI) manufacturero de Alemania (Mar) 52,4 52,4

9:00 Zona Euro Índice de Gestores de Compras manufacturero (Mar) 51,9 51,9

9:30 Reino Unido Índice de Gestores de Compras manufacturero (Mar) 54,3 54,1

13:15 Estados Unidos Cambio del empleo no agrícola ADP (Mar) 240K 212K

14:45 Estados Unidos Índices de Gestión de Compras de Manufacturas (Mar) 55,3

15:00 Estados Unidos ISM Empleo Manufacturero (Mar) 51,4

15:00 Estados Unidos Índice PMI manufacturero ISM (Mar) 52,4 52,9

Jueves 2 Abril Zona Dato Estimado Anterior

9:30 Reino Unido Índice de gestores de compra en construcción (Mar) 59,5 60,1

13:30 Estados Unidos Balanza comercial (Feb) -41,10B -41,80B

15:00 Estados Unidos Pedidos de fábrica (Mensual) (Feb) 0,40% -0,20%

18

Calendario Macroeconómico III

Viernes 3

AbrilZona Dato Estimado Anterior

Todo el día Francia Francia - Viernes Santo

Todo el día Reino Unido Reino Unido - Viernes Santo

Todo el día Alemania Alemania - Viernes Santo

Todo el día España España - Viernes Santo

Todo el día Estados Unidos Estados Unidos - Viernes Santo

Todo el día Italia Italia - Viernes Santo

2:45 China PMI de Servicios Chino del HSBC (Mar) 52

8:15 España IPM de Servicios Español (Mar) 56,2

8:45 Italia Índices de Gestión de Compras de Servicios Italiano (Mar) 50

13:30 Estados Unidos Promedio de ingresos por horas (Mensual) (Mar) 0,20% 0,10%

13:30 Estados Unidos Nóminas no agrícolas (Mar) 249K 295K

13:30 Estados Unidos Tasa de participación (Mar) 62,80%

13:30 Estados Unidos Nóminas Privadas no Agrícolas (Mar) 240K 288K

13:30 Estados Unidos Tasa de desempleo (Mar) 5,50% 5,50%

19

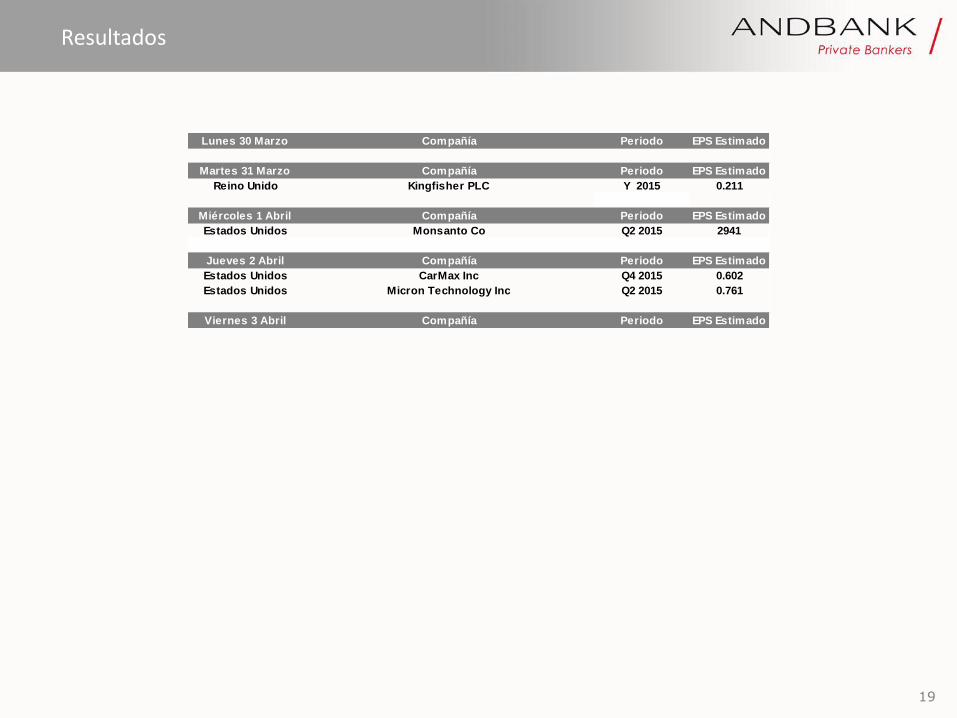

Resultados

Lunes 30 Marzo Compañía Periodo EPS Estimado

Martes 31 Marzo Compañía Periodo EPS Estimado

Reino Unido Kingfisher PLC Y 2015 0.211

Miércoles 1 Abril Compañía Periodo EPS Estimado

Estados Unidos Monsanto Co Q2 2015 2941

Jueves 2 Abril Compañía Periodo EPS Estimado

Estados Unidos CarMax Inc Q4 2015 0.602

Estados Unidos Micron Technology Inc Q2 2015 0.761

Viernes 3 Abril Compañía Periodo EPS Estimado

20

Dividendos

Lunes 30 Marzo Compañía EPS Estimado Divisa Periodo

España Banco Bilbao Vizcaya Argentaria SA 0,10 EUR Trimestral

Estados Unidos State Street Corp 0,30 USD Trimestral

Estados Unidos EMC Corp/MA 0,12 USD Trimestral

Estados Unidos Air Products & Chemicals Inc 0,81 USD Trimestral

Estados Unidos Republic Services Inc 0,28 USD Trimestral

Estados Unidos Comcast Corp 0,25 USD Trimestral

Estados Unidos Cardinal Health Inc 0,34 USD Trimestral

Estados Unidos Raytheon Co 0,67 USD Trimestral

Estados Unidos Time Warner Cable Inc 0,75 USD Trimestral

Martes 31 Marzo Compañía EPS Estimado Divisa Periodo

Estados Unidos Monsanto Co 0,49 USD Trimestral

Estados Unidos Cisco Systems Inc 0,21 USD Trimestral

Estados Unidos Western Digital Corp 0,50 USD Trimestral

Estados Unidos Torchmark Corp 0,14 USD Trimestral

Estados Unidos Sysco Corp 0,30 USD Trimestral

Estados Unidos American Express Co 0,26 USD Trimestral

Miércoles 1 Abril Compañía EPS Estimado Divisa Periodo

Alemania Beiersdorf AG 0,70 EUR Anual

Estados Unidos McCormick & Co Inc/MD 0,40 USD Trimestral

Estados Unidos Kimco Realty Corp 0,24 USD Trimestral

Estados Unidos JPMorgan Chase & Co 0,40 USD Trimestral

Estados Unidos Bristol-Myers Squibb Co 0,37 USD Trimestral

Jueves 2 Abril Compañía EPS Estimado Divisa Periodo

Alemania Daimler AG 2,45 EUR Anual

Estados Unidos Oracle Corp 0,15 USD Trimestral

Reino Unido Pearson PLC 34,00 GBp Semestral

Reino Unido Wolseley PLC n/a GBp Semestral

Reino Unido InterContinental Hotels Group PLC 330,80 GBp Semestral

Reino Unido Lloyds Banking Group PLC 0,75 GBp Irregular

Viernes 3 Abril Compañía EPS Estimado Divisa Periodo

21

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en estados unidos o personas jurídicas constituidas bajo legislación estadounidense.