informe semanal andbank 13 febrero 2017

TRANSCRIPT

Informe Semanal

13 de febrero de 2017

2

Asset Allocation

Informe Semanal

3 Informe Semanal

Escenario Global

Semana macro con EE UU y Europa fuera del foco

Lo más destacado en la agenda de datos ha venido, sin duda, desde el área

BRIC, acompañado de potentes cifras de pedidos de maquinaria en Japón y la

esperada subida de tipos en México….

• Buenas cifras de comercio exterior desde China: en un mes de enero,

tradicionalmente débil hemos visto fuertes crecimientos interanuales de las

exportaciones e importaciones (8% y 17% respectivamente) con Japón y

EEUU como grandes beneficiados.

• India, donde la esperada bajada de tipos no se produjo, con un banco central

que prefiere esperar a confirmar que la mejora de la inflación tiene

continuidad (riesgo al alza por las materias primas y alquileres y posible

efecto temporal desde la caída de los precios de los alimentos). Cambio de

visión de acomodaticia a neutral y rebaja del objetivo de inflación (del 5% de

marzo al 4% YoY). Bajada de tipos que el mercado desplaza a agosto

en una economía que sigue dando muestras de disciplina.

• Desde Brasil, inflación que fue mejor de lo esperado, mostrando así el

paulatino descenso de los precios (5,35% YoY en enero vs. 6,29% en

diciembre) que sigue dejando margen para bajadas adicionales de

tipos.

0

5

10

15

20

25

30

35

40

45

1

3

5

7

9

11

13

15

17

se

p-9

6

se

p-9

7

se

p-9

8

se

p-9

9

se

p-0

0

se

p-0

1

se

p-0

2

se

p-0

3

se

p-0

4

se

p-0

5

se

p-0

6

se

p-0

7

se

p-0

8

se

p-0

9

se

p-1

0

se

p-1

1

se

p-1

2

se

p-1

3

se

p-1

4

se

p-1

5

se

p-1

6

Tip

o S

eli

c (

en

%)

IP

CA

(e

n %

Yo

Y)

Tipos y precios en Brasil

IPCA TIPO SELICFuente: Bloomberg, ANDBANK ESPAÑA

400

500

600

700

800

900

1.000

1.100

1.200

1.300

1.400

60

70

80

90

100

110

120

130

dic

-84

dic

-85

dic

-86

dic

-87

dic

-88

dic

-89

dic

-90

dic

-91

dic

-92

dic

-93

dic

-94

dic

-95

dic

-96

dic

-97

dic

-98

dic

-99

dic

-00

dic

-01

dic

-02

dic

-03

dic

-04

dic

-05

dic

-06

dic

-07

dic

-08

dic

-09

dic

-10

dic

-11

dic

-12

dic

-13

dic

-14

dic

-15

dic

-16

El Japón industrial

producción industrial (esc. Izqda)

pedidos de maquinaria (esc. dcha)

Fuente: Bloomberg, elaboración propia

0

50

100

150

200

250

en

ero

-98

en

ero

-99

en

ero

-00

en

ero

-01

en

ero

-02

en

ero

-03

en

ero

-04

en

ero

-05

en

ero

-06

en

ero

-07

en

ero

-08

en

ero

-09

en

ero

-10

en

ero

-11

en

ero

-12

en

ero

-13

en

ero

-14

en

ero

-15

en

ero

-16

en

ero

-17

SECTOR EXTERIOR CHINA

Importaciones

Exportaciones

12 per. media móvil (Importaciones)

12 per. media móvil (Exportaciones)

Fuente: Bloomberg, ANDBANK ESPAÑA

4 Informe Semanal

Tras las sorpresas, ¿más calma a la vista?

En una semana menor desde los datos nos detenemos en el “saldo neto” de los mismos, las sorpresas macro. Así estamos: en niveles altos en buena

parte de las economías, con la llamativa “sincronización del optimismo” a la que aludíamos en el último semanal. ¿Primeras señales de vuelta

en Europa? No descartable que vayan a más, lo que no resta “momentum” macro a buena parte de las economías…

-200

-150

-100

-50

0

50

100

150

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

en

e-1

6

jul-

16

en

e-1

7

jul-

17

SORPRESAS MACRO USA

Fuente: Bloomberg, Andbank España

-200

-150

-100

-50

0

50

100

150

200

en

e-0

3

en

e-0

4

en

e-0

5

en

e-0

6

en

e-0

7

en

e-0

8

en

e-0

9

en

e-1

0

en

e-1

1

en

e-1

2

en

e-1

3

en

e-1

4

en

e-1

5

en

e-1

6

en

e-1

7

SORPRESAS MACRO

UK ZONA Euro

Fuente: Bloomberg, ANDBANK ESPAÑA

-170

-120

-70

-20

30

80

130

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

en

e-1

6

jul-

16

en

e-1

7

jul-

17

SORPRESAS MACRO

China Emergentes

Fuente: Bloomberg, ANDBANK ESPAÑA

-150

-100

-50

0

50

100

150

en

e-0

3

jul-

03

en

e-0

4

jul-

04

en

e-0

5

jul-

05

en

e-0

6

jul-

06

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

en

e-1

6

jul-

16

en

e-1

7

jul-

17

SORPRESAS MACRO JAPÓN

Japón

Fuente: Bloomberg, ANDBANK ESPAÑA

Escenario Global

5 Informe Semanal

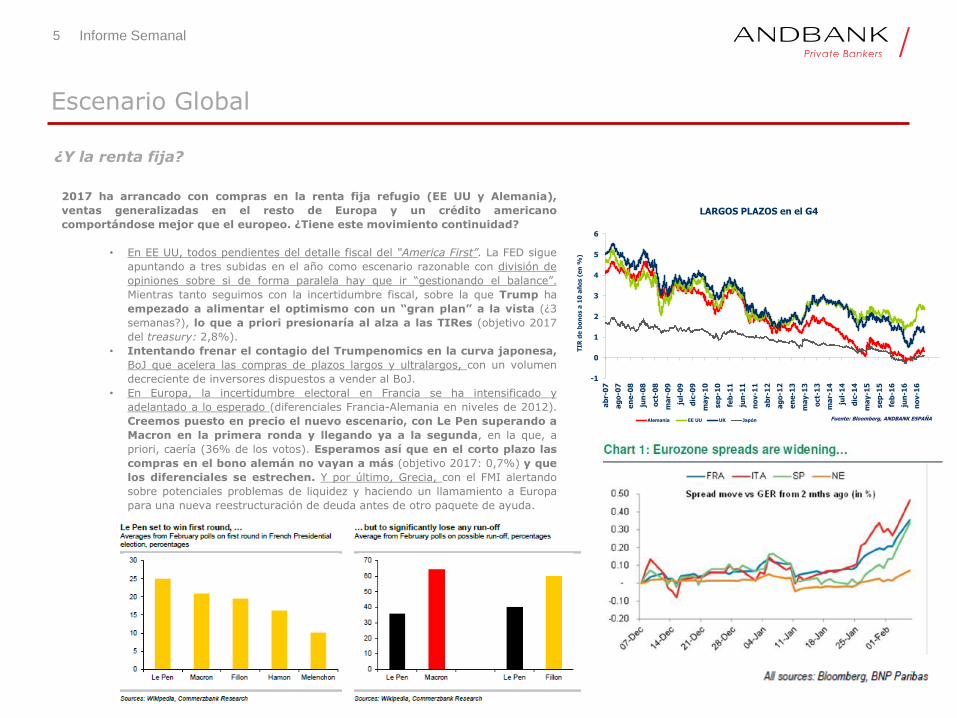

¿Y la renta fija?

2017 ha arrancado con compras en la renta fija refugio (EE UU y Alemania),

ventas generalizadas en el resto de Europa y un crédito americano

comportándose mejor que el europeo. ¿Tiene este movimiento continuidad?

• En EE UU, todos pendientes del detalle fiscal del “America First”. La FED sigue

apuntando a tres subidas en el año como escenario razonable con división de

opiniones sobre si de forma paralela hay que ir “gestionando el balance”.

Mientras tanto seguimos con la incertidumbre fiscal, sobre la que Trump ha

empezado a alimentar el optimismo con un “gran plan” a la vista (¿3

semanas?), lo que a priori presionaría al alza a las TIRes (objetivo 2017

del treasury: 2,8%).

• Intentando frenar el contagio del Trumpenomics en la curva japonesa,

BoJ que acelera las compras de plazos largos y ultralargos, con un volumen

decreciente de inversores dispuestos a vender al BoJ.

• En Europa, la incertidumbre electoral en Francia se ha intensificado y

adelantado a lo esperado (diferenciales Francia-Alemania en niveles de 2012).

Creemos puesto en precio el nuevo escenario, con Le Pen superando a

Macron en la primera ronda y llegando ya a la segunda, en la que, a

priori, caería (36% de los votos). Esperamos así que en el corto plazo las

compras en el bono alemán no vayan a más (objetivo 2017: 0,7%) y que

los diferenciales se estrechen. Y por último, Grecia, con el FMI alertando

sobre potenciales problemas de liquidez y haciendo un llamamiento a Europa

para una nueva reestructuración de deuda antes de otro paquete de ayuda.

-1

0

1

2

3

4

5

6

ab

r-0

7

ag

o-0

7

en

e-0

8

jun

-08

oct-

08

ma

r-0

9

jul-

09

dic

-09

ma

y-1

0

se

p-1

0

feb

-11

jun

-11

no

v-1

1

ab

r-1

2

ag

o-1

2

en

e-1

3

ma

y-1

3

oct-

13

ma

r-1

4

jul-

14

dic

-14

ma

y-1

5

se

p-1

5

feb

-16

jun

-16

no

v-1

6

TIR

de

bo

no

s a

10

añ

os (

en

%)

LARGOS PLAZOS en el G4

Alemania EE UU UK Japón Fuente: Bloomberg, ANDBANK ESPAÑA

Escenario Global

6 Informe Semanal

Renta Variable

De nuevo el sector petrolero en el punto de mira

• Desde el pasado 15 de diciembre, al igual que los mercados de renta variable, el

mercado de crudo se encuentra en una fase de consolidación que está siendo

prácticamente lateral. Esta es una fantástica noticia para el sector, que ve como

las medias del precio del crudo (ya un mes y medio entre 53 y 57 USD)

están siendo suficientes como para que su negocio mejore sustancialmente.

• Durante la última semana Total ha mostrado el camino, pero lo importante es

que por primera vez desde Q3 2014 habrá crecimiento interanual y muy

intenso. Ya hay pocas dudas a estas alturas que el dividendo se podrá sufragar

con el Cash Flow que se genera (antes incluso de lo esperado como muestra el

gráfico de la derecha

• En este contexto, estamos ante un momento en el que el sector puede

tener un buen comportamiento en sentido global, pero seguimos buscando

las compañías más seguras en términos de balance y generación de caja que

permita asegurar niveles tan altos de dividendo. En este sentido, Eni, como

Total mantiene un balance mejorado con las última ventas y la mayor exposición

de la italiana al negocio de exploración y producción

• Tras la fuerte subida tras el acuerdo OPEC/NO OPEC ENI ha

consolidado, por lo que creemos que puede ser un buen momento para

volver a impulsar la apuesta.

0

5

10

15

20

25

30

35

40

45

50

55

30

40

50

60

70

80

90

100

110

120

130

140

06 07 08 09 10 11 12 13 14 15 16 17

Evolución del Brent (media de 3 meses). FCF y Dividendo Estimado

Crude Oil Brent Global Spot ICE ($/bbl) - Price - Average Price 3 Months (L)

Crude Oil WTI /Global Spot NYMEX - Price - Average Price 3 Months (L)

STOXX Europe 600 / Oil & Gas - SS - Free Cash Flow per Share 12 Months Forward (NTMA) (fma) (R)

STOXX Europe 600 / Oil & Gas - SS - Dividends per Share 12 Months Forward (NTMA) (fma) (R)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

feb

-07

ago

-07

feb

-08

ago

-08

feb

-09

ago

-09

feb

-10

ago

-10

feb

-11

ago

-11

feb

-12

ago

-12

feb

-13

ago

-13

feb

-14

ago

-14

feb

-15

ago

-15

feb

-16

ago

-16

FCF Yield ENI

7 Informe Semanal

Renta Variable

LLoyds: a la espera de Unicredit, la última en llegar

• Seguimos en el proceso de cambio y adecuación dentro del sector. La última que

hemos incluido es Lloyds. Tras 6 meses en los que hemos preferido optar por el

sector en sentido amplio a través de ETFs que priman el peso de los bancos

ingleses, nos quedamos con el que presenta unas mejores características es

términos de valoración (no barato), pero con una clara mejoría que la

sitúa con ROTEs por encima del 10%.

• Lloyds ha tenido una clara mejoría en los ingresos, que lo ha acompañado

por un saneamiento en los primeros años de la crisis que he permitido ir

reduciendo el nivel de provisiones. Con unos márgenes de intermediación que

podría empezar a mejorar, nos encontramos con uno de los mejores bancos

europeos y el mejor entre los británicos.

• Además, esta semana hemos vuelto a incluir a Intesa entre los bancos

europeos. Creemos que el castigo sufrido por la posible adquisición de activos

de Generali, es más que suficiente. Seguimos a la espera de la finalización

de la ampliación de capital de Unicredit.

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

feb

-12

may

-12

ago

-12

no

v-1

2

feb

-13

may

-13

ago

-13

no

v-1

3

feb

-14

may

-14

ago

-14

no

v-1

4

feb

-15

may

-15

ago

-15

no

v-1

5

feb

-16

may

-16

ago

-16

no

v-1

6

P/Book

8 Informe Semanal

• Lo cierto es que en líneas generales 2016 no ha sido un buen año

para el mundo de la gestión alternativa en su conjunto, donde la

volatilidad e incertidumbre vivida ha provocado grandes

distorsiones para las diferentes estrategias y por ende en los

retornos.

• Los que peor parados han salido han sido los gestores de

estrategias emergentes, los long/short de renta variable y las

estrategias de divisas.

• El año de sorpresas que hemos vivido con eventos como el Brexit,

la elección de Trump o los fuertes movimientos de las divisas

mundiales, unido a una gran dispersión sectorial son las variables

principales que explican el porque de los ganadores y perdedores.

• Entre los ganadores, las estrategias más vinculadas al mundo de la

renta fija (long/short de renta fija, convertibles) que han

conseguido exprimir los últimos coletazos en la renta fija. Las

estrategias de volatilidad a pesar de terminar en positivo no han

sido de las más destacadas, básicamente porque los repuntes de

riesgo experimentados han sido esporádicos y los modelos no

conseguían adaptarlos a los modelos de gestión.

¿Qué ha pasado en 2016?

La gestión alternativa como complemento a nuestras carteras en 2017

Rentabilidades estrategias UCITS

Fuente: Citiwire

9 Informe Semanal

• Lo cierto es que la dispersión de resultados obtenidos entre los gestores del mundo de retorno absoluto nos puede haber dejado con un sabor agridulce

en el 2016, pero seguimos pensando que es una categoría de activos a tener en el 2017 por varios motivos:

• Los retornos más ajustados en el mundo de la renta fija nos hacen buscar estrategias de bajo riesgo para clientes más conservadores que no

puedan tener activos de riesgo en cartera como es la renta variable

• La búsqueda de activos diversificadores y que nos aporten descorrelación al conjunto de las carteras empujan a la categoría de activo de

retornos absoluto como una de las preferidas de cara a 2017

• Los flujos siguen empujando la categoría de activo, cada vez más inversores institucionales incrementan el peso en la categoría de activo (no

sólo en formato UCIT, sino Hedge Funds y private equity) como una parte importante de sus carteras.

La gestión alternativa como complemento a nuestras carteras en 2017

¿Qué esperamos para 2017?

10 Informe Semanal

• En línea con nuestra visión estratégica 2017 será un año de renta variable por ello todas las estrategias vinculadas a este activo pensamos que

deberían ser las ganadoras, y donde tanto long/short de renta variable como market neutral deberían ser a priori las destacadas. Si bien, la renta fija

alternativa sería una categoría a destacar para los perfiles más conservadores.

RENTA FIJA ALTERNATIVA

Theadneedle Credit Opportunites

• Fondo de renta fija alternativa y muy flexible en la toma de posiciones que hace a través de derivados y donde la implementación de estrategias de

valor relativo es uno de sus fuertes.

• Puede invertir tanto en high yield como en investment grade y aprovecha los derivados graduar la exposición de los activos y la duración.

Candriam Credit Opport.

• Fondo de renta fija alternativa con 2 estrategias en cartera, una con bonos de duración corta (<2 años) a vencimiento y otra estrategia que es la que

aporta alpha y que supone máx 50% de la cartera de estrategias de valor relativo (utilización de derivados e implementación de las mejores ideas de

los traders)

MARKET NEUTRAL

Old Mutual Absolute Equity Return

• El fondo de Old Mutual es un fondo long short de renta variable global (toma posiciones largas y cortas) de bajo apalancamiento. La exposición

bruta varía entre 190% y 210% con exposición neta y beta objetivo de 0%, puro market neutral.

• Es un fondo global, pero la distribución geográfica tiene ciertos límites: 15-35% en América del Norte,15-35% en Pan Europa,15-35% en Asia

ex-Japón y 15-35% en Japón

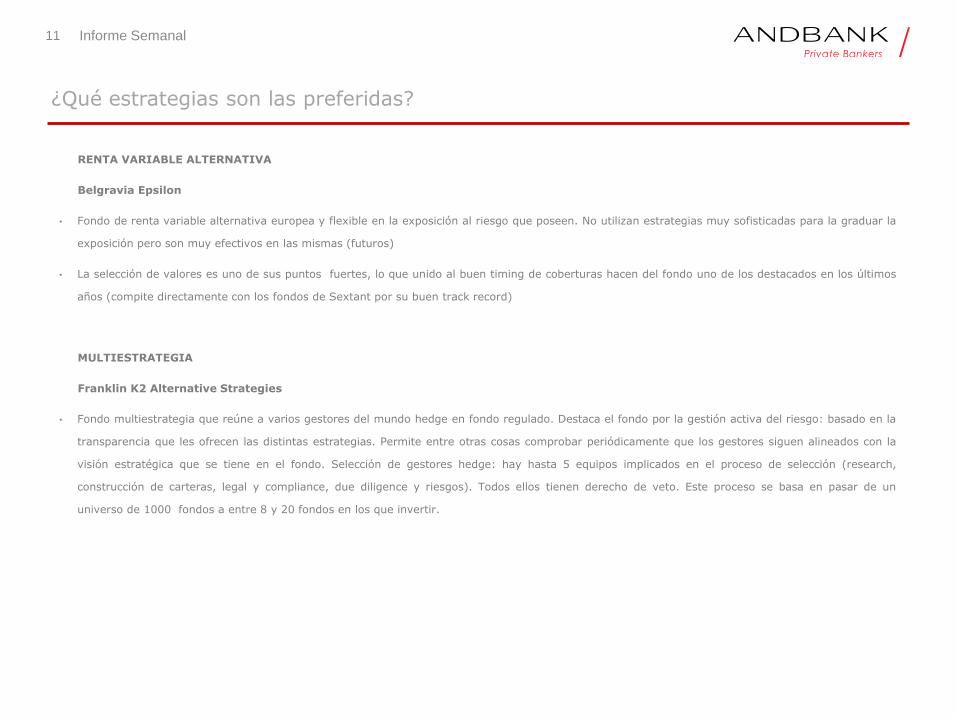

¿Qué estrategias son las preferidas?

11 Informe Semanal

RENTA VARIABLE ALTERNATIVA

Belgravia Epsilon

• Fondo de renta variable alternativa europea y flexible en la exposición al riesgo que poseen. No utilizan estrategias muy sofisticadas para la graduar la

exposición pero son muy efectivos en las mismas (futuros)

• La selección de valores es uno de sus puntos fuertes, lo que unido al buen timing de coberturas hacen del fondo uno de los destacados en los últimos

años (compite directamente con los fondos de Sextant por su buen track record)

MULTIESTRATEGIA

Franklin K2 Alternative Strategies

• Fondo multiestrategia que reúne a varios gestores del mundo hedge en fondo regulado. Destaca el fondo por la gestión activa del riesgo: basado en la

transparencia que les ofrecen las distintas estrategias. Permite entre otras cosas comprobar periódicamente que los gestores siguen alineados con la

visión estratégica que se tiene en el fondo. Selección de gestores hedge: hay hasta 5 equipos implicados en el proceso de selección (research,

construcción de carteras, legal y compliance, due diligence y riesgos). Todos ellos tienen derecho de veto. Este proceso se basa en pasar de un

universo de 1000 fondos a entre 8 y 20 fondos en los que invertir.

¿Qué estrategias son las preferidas?

12 Informe Semanal

Entradas y Salidas de Listas Recomendadas

13 Informe Semanal

Listas Recomendadas: Entradas y Salidas

ENTRADAS SALIDAS

BANCO SANTANDER (GLO, EUR, DIV)

BBVA (GLO, EUR, ESP, DIV)

APPLE (GLO, USA)

JPM Europe Equity Plus (RV EUR)

Amundi Bonds Global Aggregate (RF GLO)

Belgravia Epsilon (RV ALT)

JB BF Total Return (RF GLO)

Vontobel Sust. Emg Mkts Ldrs (RV EMG SRI)

Candriam Risk Arbitrage (RF ALT)

Candriam Emerging Markets Sust. (RV EMG SRI)

Semana 2 Acumulación del mes

Febrero

RENTA

VARIABLE

RENTA FIJA

FONDOS

ETPS

14 Informe Semanal

Información de Mercado

15 Informe Semanal

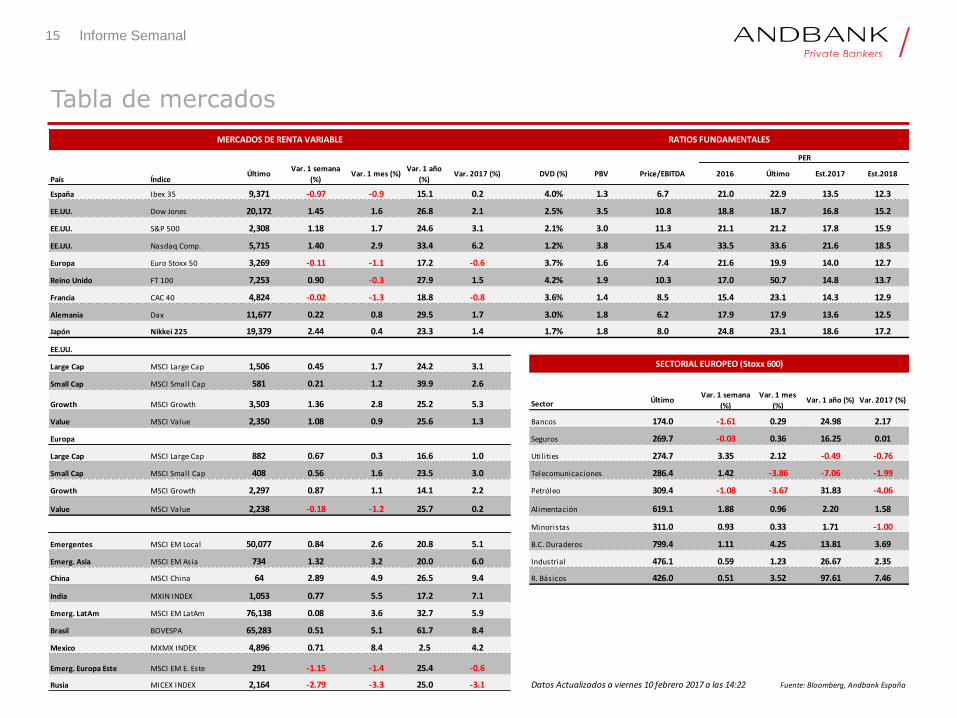

Tabla de mercados

País ÍndiceÚltimo

Var. 1 semana

(%)Var. 1 mes (%)

Var. 1 año

(%)Var. 2017 (%) DVD (%) PBV Price/EBITDA 2016 Último Est.2017 Est.2018

España Ibex 35 9,371 -0.97 -0.9 15.1 0.2 4.0% 1.3 6.7 21.0 22.9 13.5 12.3

EE.UU. Dow Jones 20,172 1.45 1.6 26.8 2.1 2.5% 3.5 10.8 18.8 18.7 16.8 15.2

EE.UU. S&P 500 2,308 1.18 1.7 24.6 3.1 2.1% 3.0 11.3 21.1 21.2 17.8 15.9

EE.UU. Nasdaq Comp. 5,715 1.40 2.9 33.4 6.2 1.2% 3.8 15.4 33.5 33.6 21.6 18.5

Europa Euro Stoxx 50 3,269 -0.11 -1.1 17.2 -0.6 3.7% 1.6 7.4 21.6 19.9 14.0 12.7

Reino Unido FT 100 7,253 0.90 -0.3 27.9 1.5 4.2% 1.9 10.3 17.0 50.7 14.8 13.7

Francia CAC 40 4,824 -0.02 -1.3 18.8 -0.8 3.6% 1.4 8.5 15.4 23.1 14.3 12.9

Alemania Dax 11,677 0.22 0.8 29.5 1.7 3.0% 1.8 6.2 17.9 17.9 13.6 12.5

Japón Nikkei 225 19,379 2.44 0.4 23.3 1.4 1.7% 1.8 8.0 24.8 23.1 18.6 17.2

EE.UU.

Large Cap MSCI Large Cap 1,506 0.45 1.7 24.2 3.1

Small Cap MSCI Small Cap 581 0.21 1.2 39.9 2.6

Growth MSCI Growth 3,503 1.36 2.8 25.2 5.3 Sector ÚltimoVar. 1 semana

(%)

Var. 1 mes

(%)Var. 1 año (%) Var. 2017 (%)

Value MSCI Value 2,350 1.08 0.9 25.6 1.3 Bancos 174.0 -1.61 0.29 24.98 2.17

Europa Seguros 269.7 -0.03 0.36 16.25 0.01

Large Cap MSCI Large Cap 882 0.67 0.3 16.6 1.0 Utilities 274.7 3.35 2.12 -0.49 -0.76

Small Cap MSCI Small Cap 408 0.56 1.6 23.5 3.0 Telecomunicaciones 286.4 1.42 -3.86 -7.06 -1.99

Growth MSCI Growth 2,297 0.87 1.1 14.1 2.2 Petróleo 309.4 -1.08 -3.67 31.83 -4.06

Value MSCI Value 2,238 -0.18 -1.2 25.7 0.2 Alimentación 619.1 1.88 0.96 2.20 1.58

Minoristas 311.0 0.93 0.33 1.71 -1.00

Emergentes MSCI EM Local 50,077 0.84 2.6 20.8 5.1 B.C. Duraderos 799.4 1.11 4.25 13.81 3.69

Emerg. Asia MSCI EM Asia 734 1.32 3.2 20.0 6.0 Industrial 476.1 0.59 1.23 26.67 2.35

China MSCI China 64 2.89 4.9 26.5 9.4 R. Básicos 426.0 0.51 3.52 97.61 7.46

India MXIN INDEX 1,053 0.77 5.5 17.2 7.1

Emerg. LatAm MSCI EM LatAm 76,138 0.08 3.6 32.7 5.9

Brasil BOVESPA 65,283 0.51 5.1 61.7 8.4

Mexico MXMX INDEX 4,896 0.71 8.4 2.5 4.2

Emerg. Europa Este MSCI EM E. Este 291 -1.15 -1.4 25.4 -0.6

Rusia MICEX INDEX 2,164 -2.79 -3.3 25.0 -3.1 Datos Actualizados a viernes 10 febrero 2017 a las 14:22 Fuente: Bloomberg, Andbank España

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

16 Informe Semanal

Tabla de mercados

2015 2016 2017e 2018e 2015 2016 2017e 2018e

Mundo 3.1% 2.9% 3.2% 3.4% Mundo 3.0% 3.0% 3.2% 3.1%

EE.UU. 2.4% 1.6% 2.3% 2.3% EE.UU. 0.1% 1.3% 2.4% 2.4%

Zona Euro 1.5% 1.6% 1.5% 1.5% Zona Euro 0.0% 0.2% 1.4% 1.5%

España 3.2% 3.2% 2.5% 2.1% España -0.6% -0.4% 1.6% 1.3%

Reino Unido 2.2% 2.0% 1.3% 1.3% Reino Unido 0.0% 0.7% 2.4% 2.6%

Japón 0.6% 1.0% 1.0% 0.9% Japón 0.8% -0.1% 0.6% 1.0%

Asia ex-Japón 5.9% 5.7% 5.8% 5.7% Asia ex-Japón 1.5% 1.9% 2.6% 2.7%

Último Hace 1 semana Hace 1 mes Hace 1 año

Petróleo Brent 56.7 56.8 53.6 30.8 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1,228.1 1,220.2 1,187.8 1,197.1 Euribor 12 m -0.10 -0.10 -0.09 -0.00

Índice CRB 193.4 193.2 191.1 156.4 3 años -0.12 -0.12 -0.18 0.10

Aluminio 1,850.0 1,829.0 1,726.0 1,481.0 10 años 1.70 1.68 1.47 1.72

Cobre 5,822.0 5,886.0 5,591.0 4,509.0 30 años 3.04 3.01 2.75 2.98

Estaño 19,075.0 19,840.0 21,120.0 15,710.0

Zinc 2,830.0 2,851.0 2,667.0 1,684.0

Maiz 370.3 365.3 358.3 360.3 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 442.5 430.3 426.8 504.0 Euro 0.00 0.00 0.00 0.05

Soja 1,054.8 1,027.0 1,013.8 885.0 EEUU 0.75 0.75 0.75 0.50

Arroz 9.5 9.5 9.7

Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 1.70 1.68 1.47 1.72

Euro/Dólar 1.06 1.08 1.06 1.12 Alemania 0.33 0.41 0.29 0.24

Dólar/Yen 113.44 112.61 115.84 114.15 EE.UU. 2.41 2.46 2.38 1.67

Euro/Libra 0.85 0.86 0.87 0.78

Emergentes (frente al Dólar)

Yuan Chino 6.88 6.87 6.92 6.57

Real Brasileño 3.11 3.12 3.19 3.93 Último Hace 1 semana Hace 1 mes Hace 1 año

Peso mexicano 20.27 20.36 21.65 18.83 Itraxx Main 74.7 3.2 5.6 2.4

Rublo Ruso 58.58 58.96 60.16 78.65 X-over 301.0 9.7 11.3 13.2

Datos Actualizados a viernes 10 febrero 2017 a las 14:22 Fuente: Bloomberg, Andbank España

Tipos de Interés a 10 años

Diferenciales Renta fija corporativa

MATERIAS PRIMAS

DIVISAS

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

Tipos de Interés en España

Tipos de Intervención

17 Informe Semanal

Calendario Macroeconómico I

Fuente: investing.com

18 Informe Semanal

Calendario Macroeconómico I

Fuente: investing.com

19 Informe Semanal

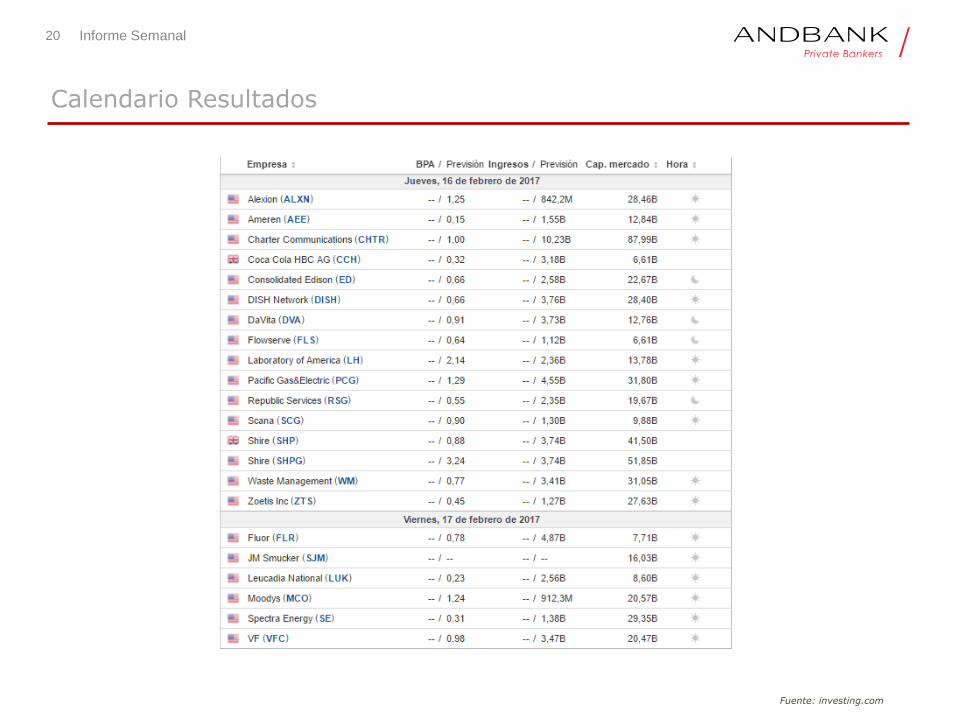

Calendario Resultados

Fuente: investing.com

20 Informe Semanal

Calendario Resultados

Fuente: investing.com

21 Informe Semanal

Calendario Dividendos

Fuente: investing.com

22 Informe Semanal

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en Estados Unidos o personas jurídicas constituidas bajo legislación estadounidense.

www.andbank.com