andbank informe semanal estrategia de inversión 22 febrero 2016

TRANSCRIPT

1

Informe Semanal 22 de febrero 2016

2

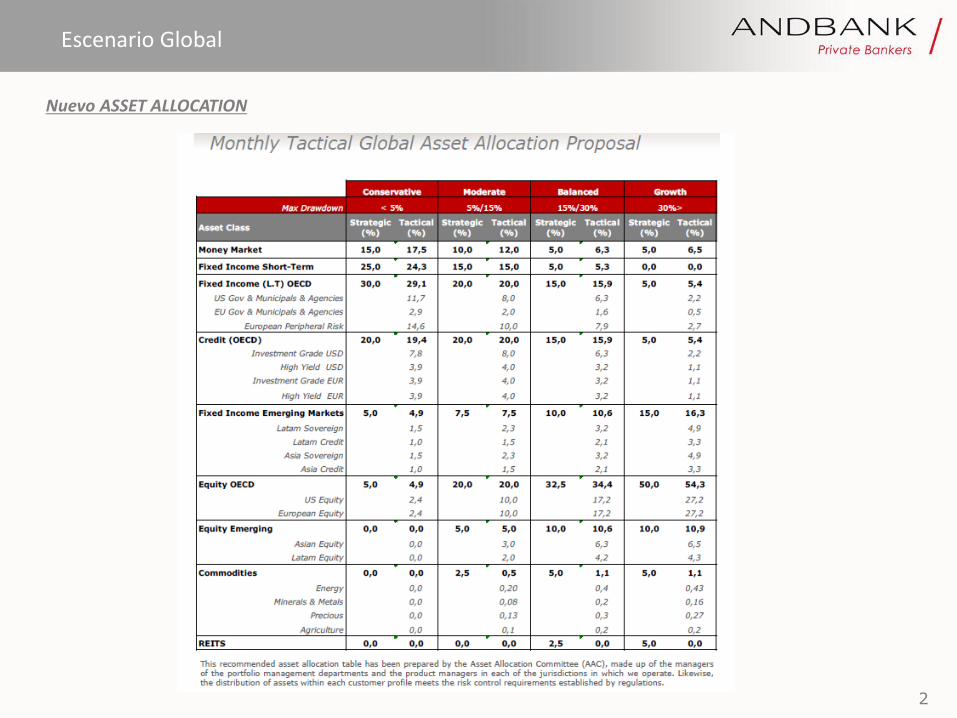

Nuevo ASSET ALLOCATION

Escenario Global

3

EE UU a la espera de más datos

Semana de escasa carga macro, en vísperas de otra más intensa. Actas de la FED con

pocas novedades: mención explícita de los riesgos, particularmente los relativos a

los mercados. «Esperar y ver» y «puertas abiertas» como mensajes clave

• Visión más fresca de la FED desde las palabras de dos de sus miembros:

Williams, Bullard y Harker. Puntos en común: «economía no en situación

de necesitar más estímulo» y «ni remotamente cercanos (en EE UU) a

tipos negativos». Más «color» en la visión macro: mientras Williams no

advierte señales de recesión en la economía americana para la que no

ha cambiado sus previsiones, Harker reconoce que aunque la economía

americana mejora, hay riesgo a la baja derivado de la situación actual.

• Mejora de las cifras industriales y sus encuestas: tanto de la producción

industrial como de la capacidad de utilización, FED de Filadelfia,

ligeramente mejor de lo esperado, tímido pero positivo input para el ISM.

Pronto para «cantar victoria» sobre la mejora industrial.

• Cifras del sector inmobiliario (viviendas iniciadas/permisos de

construcción, confianza promotora) por debajo de lo esperado en

agregado. Sin retrocesos significativos en una parte de la actividad con

peso limitado en PIB (3%), pendientes de los próximos datos de ventas.

Escenario Global

25

30

35

40

45

50

55

60

65

70

-80

-60

-40

-20

0

20

40

60

en

e-8

0e

ne

-81

en

e-8

2e

ne

-83

en

e-8

4e

ne

-85

en

e-8

6e

ne

-87

en

e-8

8e

ne

-89

en

e-9

0e

ne

-91

en

e-9

2e

ne

-93

en

e-9

4e

ne

-95

en

e-9

6e

ne

-97

en

e-9

8e

ne

-99

en

e-0

0e

ne

-01

en

e-0

2e

ne

-03

en

e-0

4e

ne

-05

en

e-0

6e

ne

-07

en

e-0

8e

ne

-09

en

e-1

0e

ne

-11

en

e-1

2e

ne

-13

en

e-1

4e

ne

-15

en

e-1

6

ISM

ma

nu

factu

rero

FE

D d

e F

ila

de

lfia

FED FILADELFIA vs ISM Manufaturero

Philly FED ISM Manufacturero

Fuente: Bloomberg, elaboración propia

65

70

75

80

85

90

-20

-15

-10

-5

0

5

10

15

en

e-6

7

en

e-7

0

en

e-7

3

en

e-7

6

en

e-7

9

en

e-8

2

en

e-8

5

en

e-8

8

en

e-9

1

en

e-9

4

en

e-9

7

en

e-0

0

en

e-0

3

en

e-0

6

en

e-0

9

en

e-1

2

en

e-1

5

Ca

pa

cid

ad

de

uti

liza

ció

n (

en

%)

Pro

du

cció

n in

du

str

ial (Y

oY

)

Menor tirón industrial, recuperación incierta

Producción industrial (YoY)

Capacidad de utilización

Fuente: Bloomberg, elaboración propia

0

500

1000

1500

2000

2500

se

p-8

4

oct-

85

no

v-8

6

dic

-87

en

e-8

9

feb

-90

ma

r-9

1

ab

r-9

2

ma

y-9

3

jun

-94

jul-

95

ag

o-9

6

se

p-9

7

oct-

98

no

v-9

9

dic

-00

en

e-0

2

feb

-03

ma

r-0

4

ab

r-0

5

ma

y-0

6

jun

-07

jul-

08

ag

o-0

9

se

p-1

0

oct-

11

no

v-1

2

dic

-13

en

e-1

5

(mil

es d

e u

nid

ad

es)

Permisos de Construcción y Viviendas Iniciadas

Permisos de Construcción Viviendas Iniciadas

Fuente: Bloomberg, elaboración propia

4

Europa pendiente del BCE y la política

Desde la comparecencia de Draghi y las Actas del BCE a la cumbre europea

• Alusiones de Draghi a la reciente inestabilidad en los mercados: «el BCE

actuaría si la situación de los mercados debilita la estabilidad de

precios»; «el deterioro del sentimiento del mercado ha ganado

tracción». Necesidad de impulso fiscal diferenciado: «los países con

margen fiscal deberían de emplearlo», «la composición del presupuesto

es tan importante o más que el importe total». Defensa del QE: «la mitad

del crecimiento europeo viene de la política monetaria y la otra mitad

de la caída del crudo». Y como derivada, papel irrelevante, a la fecha, de

otras políticas (fiscales, estructurales,..). Sobre los bancos, mensaje de

tranquilidad: Draghi no cree necesarias más normas sobre

requerimientos de capital; «Europa está en buena posición para reducir

los créditos morosos»; achaca a los temores sobre el crecimiento más

que a la regulación las caídas en el bancario y subraya la importancia del

trato igual en cada país en la Unión Bancaria.

• Pocas pistas en las Actas del BCE. Determinación para actuar más pronto

que tarde, antes de que los riesgos se materialicen, pero sin que se

debatieran alternativas: esperaban al nuevo cuadro macro y a un análisis

más detallado. Todas las opciones siguen abiertas. ¿Preocupados por el

crecimiento? No, pero conscientes de riesgos al alza, particularmente

desde los emergentes. Sobre los precios, la mejora se ha estancado;

mucho debate sobre la posibilidad de efectos de segunda ronda en los

salarios. Dicen tolerarían repuntes de la inflación por encima del objetivo

de medio plazo (2%) si se producen en un periodo limitado de tiempo:

novedad en el discurso. Atentos al riesgo de alimentar excesivas

expectativas: política monetaria «predecible». La evolución de las

expectativas de precios (en mínimos) y de los indicadores macro desde

la última reunión apoya novedades en marzo.

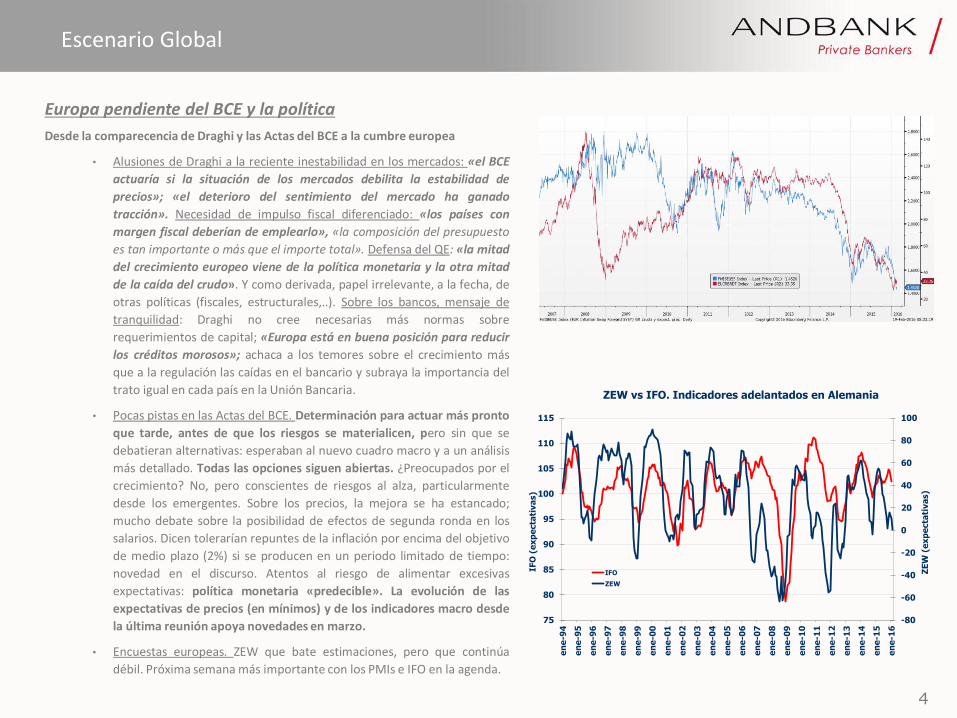

• Encuestas europeas. ZEW que bate estimaciones, pero que continúa

débil. Próxima semana más importante con los PMIs e IFO en la agenda.

Escenario Global

-80

-60

-40

-20

0

20

40

60

80

100

75

80

85

90

95

100

105

110

115

en

e-9

4

en

e-9

5

en

e-9

6

en

e-9

7

en

e-9

8

en

e-9

9

en

e-0

0

en

e-0

1

en

e-0

2

en

e-0

3

en

e-0

4

en

e-0

5

en

e-0

6

en

e-0

7

en

e-0

8

en

e-0

9

en

e-1

0

en

e-1

1

en

e-1

2

en

e-1

3

en

e-1

4

en

e-1

5

en

e-1

6

ZE

W (

ex

pe

cta

tiva

s)

IFO

(e

xp

ecta

tiva

s)

ZEW vs IFO. Indicadores adelantados en Alemania

IFO

ZEW

5

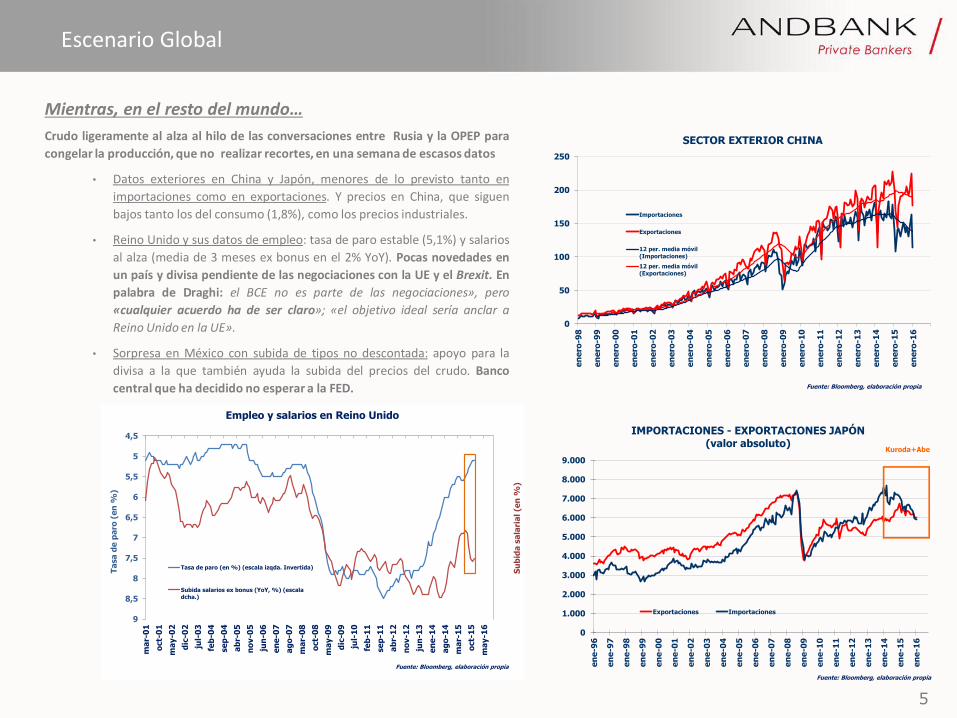

Mientras, en el resto del mundo…

Crudo ligeramente al alza al hilo de las conversaciones entre Rusia y la OPEP para

congelar la producción, que no realizar recortes, en una semana de escasos datos

• Datos exteriores en China y Japón, menores de lo previsto tanto en

importaciones como en exportaciones. Y precios en China, que siguen

bajos tanto los del consumo (1,8%), como los precios industriales.

• Reino Unido y sus datos de empleo: tasa de paro estable (5,1%) y salarios

al alza (media de 3 meses ex bonus en el 2% YoY). Pocas novedades en

un país y divisa pendiente de las negociaciones con la UE y el Brexit. En

palabra de Draghi: el BCE no es parte de las negociaciones», pero

«cualquier acuerdo ha de ser claro»; «el objetivo ideal sería anclar a

Reino Unido en la UE».

• Sorpresa en México con subida de tipos no descontada: apoyo para la

divisa a la que también ayuda la subida del precios del crudo. Banco

central que ha decidido no esperar a la FED.

Escenario Global

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

en

e-9

6

en

e-9

7

en

e-9

8

en

e-9

9

en

e-0

0

en

e-0

1

en

e-0

2

en

e-0

3

en

e-0

4

en

e-0

5

en

e-0

6

en

e-0

7

en

e-0

8

en

e-0

9

en

e-1

0

en

e-1

1

en

e-1

2

en

e-1

3

en

e-1

4

en

e-1

5

en

e-1

6

IMPORTACIONES - EXPORTACIONES JAPÓN(valor absoluto)

Exportaciones Importaciones

Kuroda+Abe

Fuente: Bloomberg, elaboración propia

0

50

100

150

200

250

en

ero

-98

en

ero

-99

en

ero

-00

en

ero

-01

en

ero

-02

en

ero

-03

en

ero

-04

en

ero

-05

en

ero

-06

en

ero

-07

en

ero

-08

en

ero

-09

en

ero

-10

en

ero

-11

en

ero

-12

en

ero

-13

en

ero

-14

en

ero

-15

en

ero

-16

SECTOR EXTERIOR CHINA

Importaciones

Exportaciones

12 per. media móvil

(Importaciones)

12 per. media móvil

(Exportaciones)

Fuente: Bloomberg, elaboración propia

4,5

5

5,5

6

6,5

7

7,5

8

8,5

9

ma

r-0

1

oct-

01

ma

y-0

2

dic

-02

jul-

03

feb

-04

se

p-0

4

ab

r-0

5

no

v-0

5

jun

-06

en

e-0

7

ag

o-0

7

ma

r-0

8

oct-

08

ma

y-0

9

dic

-09

jul-

10

feb

-11

se

p-1

1

ab

r-1

2

no

v-1

2

jun

-13

en

e-1

4

ag

o-1

4

ma

r-1

5

oct-

15

ma

y-1

6

Su

bid

a s

ala

ria

l (e

n %

)

Ta

sa

de

pa

ro (

en

%)

Empleo y salarios en Reino Unido

Tasa de paro (en %) (escala izqda. Invertida)

Subida salarios ex bonus (YoY, %) (escala

dcha.)

Fuente: Bloomberg, elaboración propia

6

Renta Variable

Algunos indicadores que nos han llamado la atención

• Durante los últimos meses todas las casas de análisis nos han

bombardeado con indicadores que tratan de indicarnos si la caída ha

tocado a su fin, o si estamos en un mercado bajista parecido al de

2008-2009. Sin tratar de sacar una conclusión al respecto, sí

podemos decir que pensamos que el mercado descuenta.

• Si en las valoraciones que hacemos de mercado señalábamos que no

estamos viendo extremos, pero sí niveles que descuentan

crecimientos cero, observando el gráfico de alcistas-bajistas, tanto

por duración, como por intensidad del deterioro de la confianza,

estamos ya inmersos en un “2012”, pero aún no en un “2009”.

• El gráfico de abajo muestra el universo “value” y muestra la

dispersión de valoraciones en términos de valor en libros (fuente

UBS) que se encuentra en máximos.

• Sin entrar a valorar que va a hacer el mercado, no nos parece el

momento óptimo para tener grandes sesgos sectoriales o por

estilos de gestión, ya que una vuelta del mercado te puede dejar

fuero y también puede ocurrir en caso de profundizar en las caídas.

• En las últimas semanas hemos incluido Merck (sector farmacia que

no tenía representación). La idea es continuar buscando una mayor

presencia sectorial en los listados que eviten un posicionamiento

con grandes sesgos. 2016 no va a repetir las pautas de 2015

7

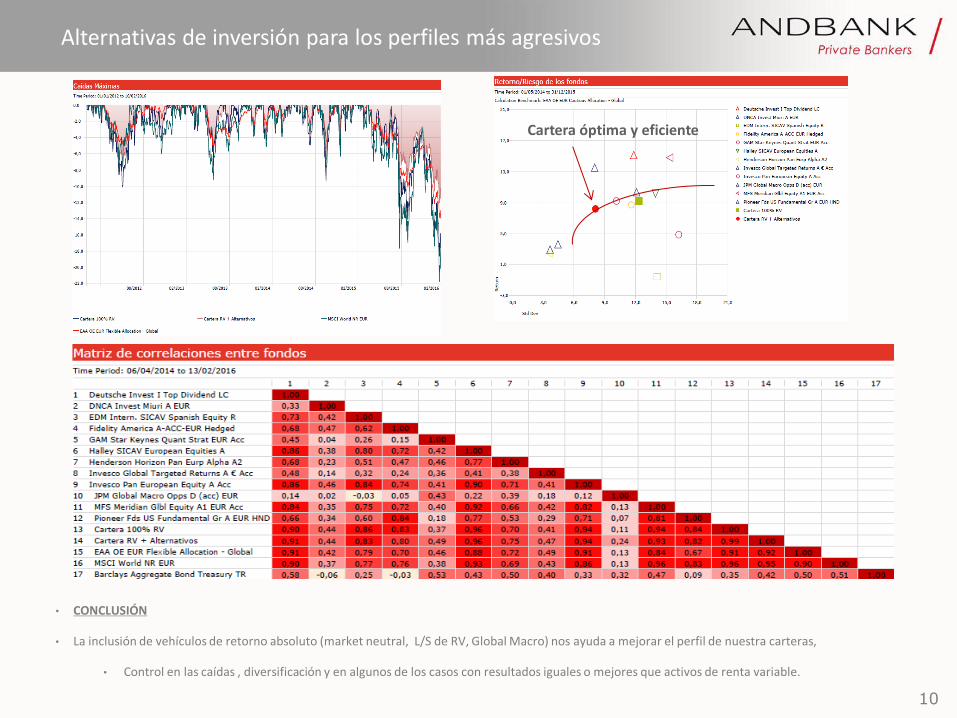

Alternativas de inversión para los perfiles más agresivos

• Tras los dos primeros meses del año donde las caídas superan los 2

dígitos en los mercados de renta variable, donde los diferenciales de

crédito (tanto HY como IG) se han ampliado hasta niveles de 2013,

donde el crudo cotiza en niveles de 2015, y donde la incertidumbre

proveniente de China, nos hace replantearnos sobre cual será el

crecimiento mundial.

• Ante este panorama, varias son las preguntas que nos hacemos para

reestructurar nuestras carteras . ¿Reduzco a 0 el riesgo de mis

inversiones? ¿Mantengo las posiciones ante un posible rebote? O

por el contrario, es el momento de incrementar posiciones ?

• La respuesta no es exacta, pero el nivel de riesgo del perfil del cliente

podría tener la respuesta, ya que la tolerancia al riesgo marca en gran

medida la toma de decisiones.

• La premisa básica y tónica común a todos los perfiles es la

preservación del capital (si caes un 50%, para recuperar debes subir

un 100%). Esto es más visible y patente en los perfiles más agresivos

y sobre todo con las caídas observadas en los mercados, donde la

decisión de reducir al 0% las carteras puede resultar en cierto modo

contraproducente.

• El ejemplo de hoy, muestra las bondades que obtenemos al controlas

las máximas caídas de nuestras carteras y dotar a las mismas de

gestores flexibles y activos que sepan leer lo que a nosotros se nos

pueda escapar de los mercados y nos ayuden a diversificar nuestras

carteras.

8

Alternativas de inversión para los perfiles más agresivos

9

Alternativas de inversión para los perfiles más agresivos

10

Cartera óptima y eficiente

Alternativas de inversión para los perfiles más agresivos

• CONCLUSIÓN

• La inclusión de vehículos de retorno absoluto (market neutral, L/S de RV, Global Macro) nos ayuda a mejorar el perfil de nuestra carteras,

• Control en las caídas , diversificación y en algunos de los casos con resultados iguales o mejores que activos de renta variable.

11

Entradas y Salidas de Listas Recomendadas

12

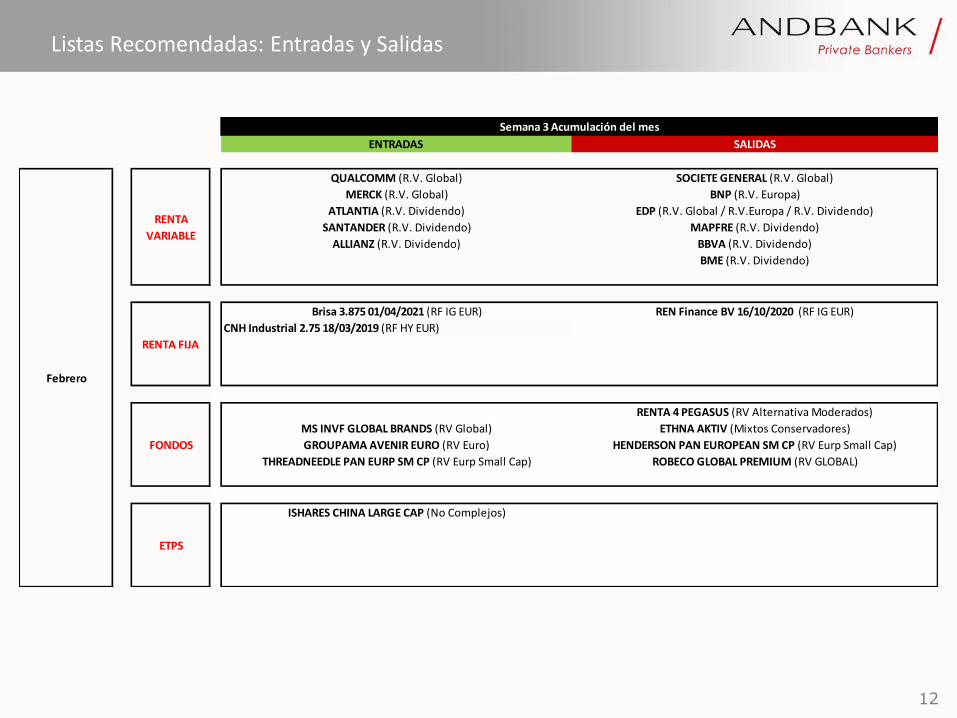

Listas Recomendadas: Entradas y Salidas

ENTRADAS SALIDAS

QUALCOMM (R.V. Global) SOCIETE GENERAL (R.V. Global)

MERCK (R.V. Global) BNP (R.V. Europa)

ATLANTIA (R.V. Dividendo) EDP (R.V. Global / R.V.Europa / R.V. Dividendo)

SANTANDER (R.V. Dividendo) MAPFRE (R.V. Dividendo)

ALLIANZ (R.V. Dividendo) BBVA (R.V. Dividendo)

BME (R.V. Dividendo)

Brisa 3.875 01/04/2021 (RF IG EUR) REN Finance BV 16/10/2020 (RF IG EUR)

CNH Industrial 2.75 18/03/2019 (RF HY EUR)

RENTA 4 PEGASUS (RV Alternativa Moderados)

MS INVF GLOBAL BRANDS (RV Global) ETHNA AKTIV (Mixtos Conservadores)

GROUPAMA AVENIR EURO (RV Euro) HENDERSON PAN EUROPEAN SM CP (RV Eurp Small Cap)

THREADNEEDLE PAN EURP SM CP (RV Eurp Small Cap) ROBECO GLOBAL PREMIUM (RV GLOBAL)

ISHARES CHINA LARGE CAP (No Complejos)

Semana 3 Acumulación del mes

Febrero

RENTA

VARIABLE

RENTA FIJA

FONDOS

ETPS

13

Información de mercado

14

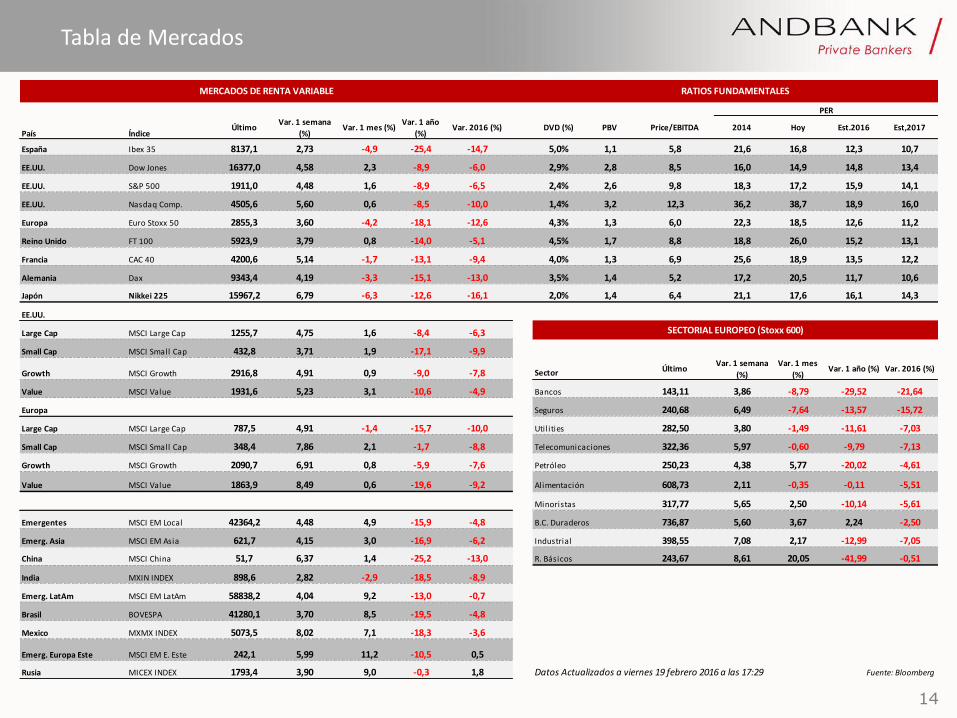

Tabla de Mercados

País ÍndiceÚltimo

Var. 1 semana

(%)Var. 1 mes (%)

Var. 1 año

(%)Var. 2016 (%) DVD (%) PBV Price/EBITDA 2014 Hoy Est.2016 Est,2017

España Ibex 35 8137,1 2,73 -4,9 -25,4 -14,7 5,0% 1,1 5,8 21,6 16,8 12,3 10,7

EE.UU. Dow Jones 16377,0 4,58 2,3 -8,9 -6,0 2,9% 2,8 8,5 16,0 14,9 14,8 13,4

EE.UU. S&P 500 1911,0 4,48 1,6 -8,9 -6,5 2,4% 2,6 9,8 18,3 17,2 15,9 14,1

EE.UU. Nasdaq Comp. 4505,6 5,60 0,6 -8,5 -10,0 1,4% 3,2 12,3 36,2 38,7 18,9 16,0

Europa Euro Stoxx 50 2855,3 3,60 -4,2 -18,1 -12,6 4,3% 1,3 6,0 22,3 18,5 12,6 11,2

Reino Unido FT 100 5923,9 3,79 0,8 -14,0 -5,1 4,5% 1,7 8,8 18,8 26,0 15,2 13,1

Francia CAC 40 4200,6 5,14 -1,7 -13,1 -9,4 4,0% 1,3 6,9 25,6 18,9 13,5 12,2

Alemania Dax 9343,4 4,19 -3,3 -15,1 -13,0 3,5% 1,4 5,2 17,2 20,5 11,7 10,6

Japón Nikkei 225 15967,2 6,79 -6,3 -12,6 -16,1 2,0% 1,4 6,4 21,1 17,6 16,1 14,3

EE.UU.

Large Cap MSCI Large Cap 1255,7 4,75 1,6 -8,4 -6,3

Small Cap MSCI Small Cap 432,8 3,71 1,9 -17,1 -9,9

Growth MSCI Growth 2916,8 4,91 0,9 -9,0 -7,8 Sector ÚltimoVar. 1 semana

(%)

Var. 1 mes

(%)Var. 1 año (%) Var. 2016 (%)

Value MSCI Value 1931,6 5,23 3,1 -10,6 -4,9 Bancos 143,11 3,86 -8,79 -29,52 -21,64

Europa Seguros 240,68 6,49 -7,64 -13,57 -15,72

Large Cap MSCI Large Cap 787,5 4,91 -1,4 -15,7 -10,0 Utilities 282,50 3,80 -1,49 -11,61 -7,03

Small Cap MSCI Small Cap 348,4 7,86 2,1 -1,7 -8,8 Telecomunicaciones 322,36 5,97 -0,60 -9,79 -7,13

Growth MSCI Growth 2090,7 6,91 0,8 -5,9 -7,6 Petróleo 250,23 4,38 5,77 -20,02 -4,61

Value MSCI Value 1863,9 8,49 0,6 -19,6 -9,2 Alimentación 608,73 2,11 -0,35 -0,11 -5,51

Minoristas 317,77 5,65 2,50 -10,14 -5,61

Emergentes MSCI EM Local 42364,2 4,48 4,9 -15,9 -4,8 B.C. Duraderos 736,87 5,60 3,67 2,24 -2,50

Emerg. Asia MSCI EM Asia 621,7 4,15 3,0 -16,9 -6,2 Industrial 398,55 7,08 2,17 -12,99 -7,05

China MSCI China 51,7 6,37 1,4 -25,2 -13,0 R. Básicos 243,67 8,61 20,05 -41,99 -0,51

India MXIN INDEX 898,6 2,82 -2,9 -18,5 -8,9

Emerg. LatAm MSCI EM LatAm 58838,2 4,04 9,2 -13,0 -0,7

Brasil BOVESPA 41280,1 3,70 8,5 -19,5 -4,8

Mexico MXMX INDEX 5073,5 8,02 7,1 -18,3 -3,6

Emerg. Europa Este MSCI EM E. Este 242,1 5,99 11,2 -10,5 0,5

Rusia MICEX INDEX 1793,4 3,90 9,0 -0,3 1,8 Datos Actualizados a viernes 19 febrero 2016 a las 17:29 Fuente: Bloomberg

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

15

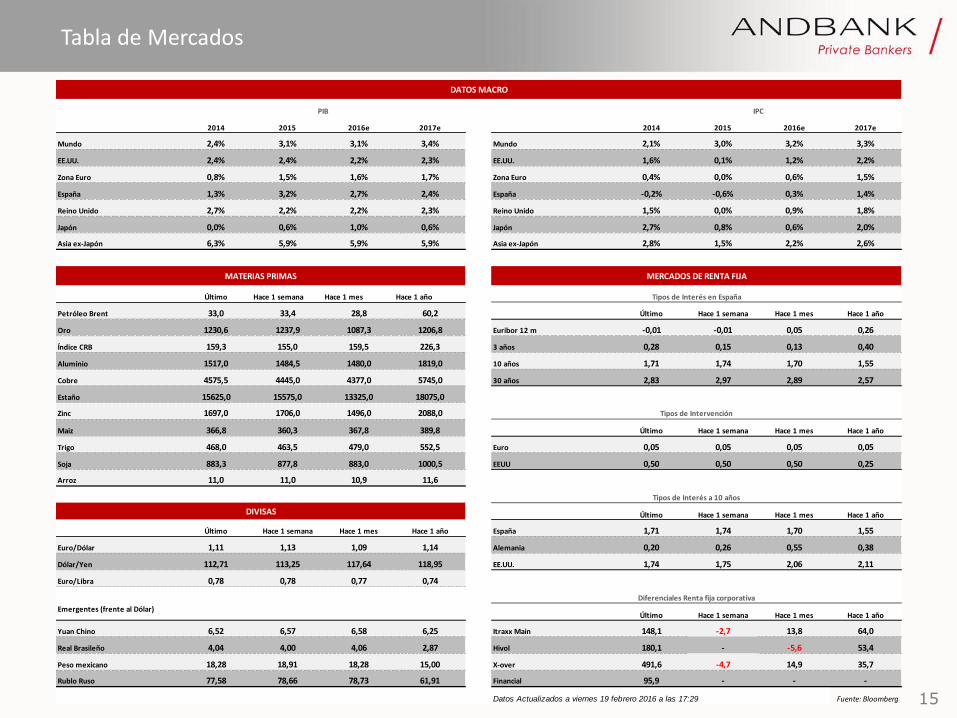

Tabla de Mercados

2014 2015 2016e 2017e 2014 2015 2016e 2017e

Mundo 2,4% 3,1% 3,1% 3,4% Mundo 2,1% 3,0% 3,2% 3,3%

EE.UU. 2,4% 2,4% 2,2% 2,3% EE.UU. 1,6% 0,1% 1,2% 2,2%

Zona Euro 0,8% 1,5% 1,6% 1,7% Zona Euro 0,4% 0,0% 0,6% 1,5%

España 1,3% 3,2% 2,7% 2,4% España -0,2% -0,6% 0,3% 1,4%

Reino Unido 2,7% 2,2% 2,2% 2,3% Reino Unido 1,5% 0,0% 0,9% 1,8%

Japón 0,0% 0,6% 1,0% 0,6% Japón 2,7% 0,8% 0,6% 2,0%

Asia ex-Japón 6,3% 5,9% 5,9% 5,9% Asia ex-Japón 2,8% 1,5% 2,2% 2,6%

Último Hace 1 semana Hace 1 mes Hace 1 año

Petróleo Brent 33,0 33,4 28,8 60,2 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1230,6 1237,9 1087,3 1206,8 Euribor 12 m -0,01 -0,01 0,05 0,26

Índice CRB 159,3 155,0 159,5 226,3 3 años 0,28 0,15 0,13 0,40

Aluminio 1517,0 1484,5 1480,0 1819,0 10 años 1,71 1,74 1,70 1,55

Cobre 4575,5 4445,0 4377,0 5745,0 30 años 2,83 2,97 2,89 2,57

Estaño 15625,0 15575,0 13325,0 18075,0

Zinc 1697,0 1706,0 1496,0 2088,0

Maiz 366,8 360,3 367,8 389,8 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 468,0 463,5 479,0 552,5 Euro 0,05 0,05 0,05 0,05

Soja 883,3 877,8 883,0 1000,5 EEUU 0,50 0,50 0,50 0,25

Arroz 11,0 11,0 10,9 11,6

Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 1,71 1,74 1,70 1,55

Euro/Dólar 1,11 1,13 1,09 1,14 Alemania 0,20 0,26 0,55 0,38

Dólar/Yen 112,71 113,25 117,64 118,95 EE.UU. 1,74 1,75 2,06 2,11

Euro/Libra 0,78 0,78 0,77 0,74

Emergentes (frente al Dólar)Último Hace 1 semana Hace 1 mes Hace 1 año

Yuan Chino 6,52 6,57 6,58 6,25 Itraxx Main 148,1 -2,7 13,8 64,0

Real Brasileño 4,04 4,00 4,06 2,87 Hivol 180,1 - -5,6 53,4

Peso mexicano 18,28 18,91 18,28 15,00 X-over 491,6 -4,7 14,9 35,7

Rublo Ruso 77,58 78,66 78,73 61,91 Financial 95,9 - - -

Datos Actualizados a viernes 19 febrero 2016 a las 17:29 Fuente: Bloomberg

Tipos de Interés a 10 años

Diferenciales Renta fija corporativa

MATERIAS PRIMAS

DIVISAS

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

Tipos de Interés en España

Tipos de Intervención

16

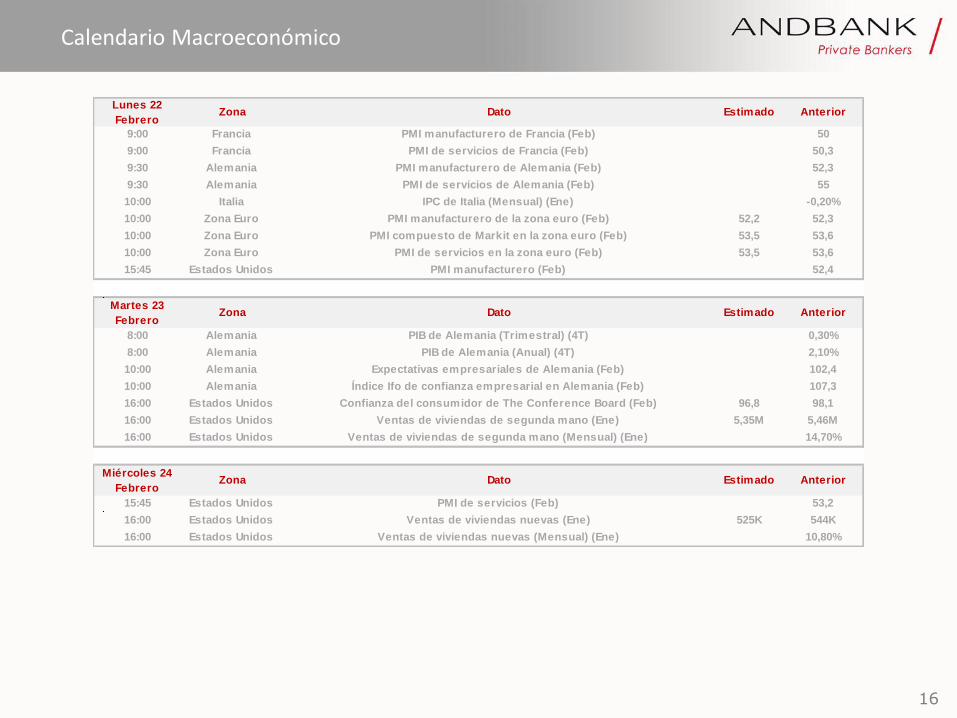

Calendario Macroeconómico

Lunes 22

FebreroZona Dato Estimado Anterior

9:00 Francia PMI manufacturero de Francia (Feb) 50

9:00 Francia PMI de servicios de Francia (Feb) 50,3

9:30 Alemania PMI manufacturero de Alemania (Feb) 52,3

9:30 Alemania PMI de servicios de Alemania (Feb) 55

10:00 Italia IPC de Italia (Mensual) (Ene) -0,20%

10:00 Zona Euro PMI manufacturero de la zona euro (Feb) 52,2 52,3

10:00 Zona Euro PMI compuesto de Markit en la zona euro (Feb) 53,5 53,6

10:00 Zona Euro PMI de servicios en la zona euro (Feb) 53,5 53,6

15:45 Estados Unidos PMI manufacturero (Feb) 52,4

Martes 23

FebreroZona Dato Estimado Anterior

8:00 Alemania PIB de Alemania (Trimestral) (4T) 0,30%

8:00 Alemania PIB de Alemania (Anual) (4T) 2,10%

10:00 Alemania Expectativas empresariales de Alemania (Feb) 102,4

10:00 Alemania Índice Ifo de confianza empresarial en Alemania (Feb) 107,3

16:00 Estados Unidos Confianza del consumidor de The Conference Board (Feb) 96,8 98,1

16:00 Estados Unidos Ventas de viviendas de segunda mano (Ene) 5,35M 5,46M

16:00 Estados Unidos Ventas de viviendas de segunda mano (Mensual) (Ene) 14,70%

Miércoles 24

FebreroZona Dato Estimado Anterior

15:45 Estados Unidos PMI de servicios (Feb) 53,2

16:00 Estados Unidos Ventas de viviendas nuevas (Ene) 525K 544K

16:00 Estados Unidos Ventas de viviendas nuevas (Mensual) (Ene) 10,80%

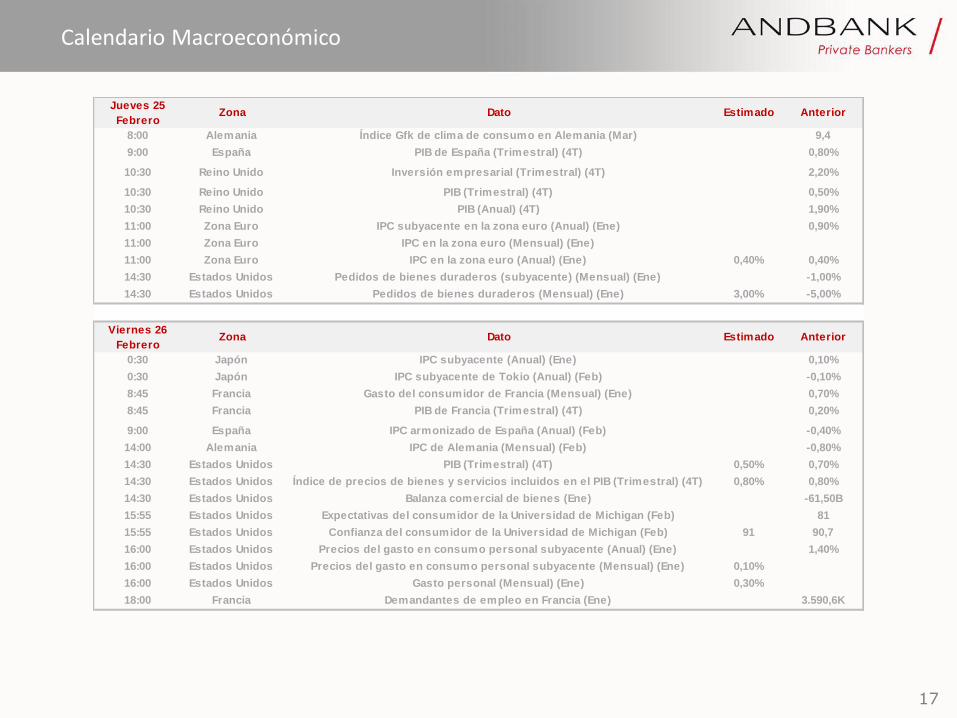

17

Calendario Macroeconómico

Jueves 25

FebreroZona Dato Estimado Anterior

8:00 Alemania Índice Gfk de clima de consumo en Alemania (Mar) 9,4

9:00 España PIB de España (Trimestral) (4T) 0,80%

10:30 Reino Unido Inversión empresarial (Trimestral) (4T) 2,20%

10:30 Reino Unido PIB (Trimestral) (4T) 0,50%

10:30 Reino Unido PIB (Anual) (4T) 1,90%

11:00 Zona Euro IPC subyacente en la zona euro (Anual) (Ene) 0,90%

11:00 Zona Euro IPC en la zona euro (Mensual) (Ene)

11:00 Zona Euro IPC en la zona euro (Anual) (Ene) 0,40% 0,40%

14:30 Estados Unidos Pedidos de bienes duraderos (subyacente) (Mensual) (Ene) -1,00%

14:30 Estados Unidos Pedidos de bienes duraderos (Mensual) (Ene) 3,00% -5,00%

Viernes 26

FebreroZona Dato Estimado Anterior

0:30 Japón IPC subyacente (Anual) (Ene) 0,10%

0:30 Japón IPC subyacente de Tokio (Anual) (Feb) -0,10%

8:45 Francia Gasto del consumidor de Francia (Mensual) (Ene) 0,70%

8:45 Francia PIB de Francia (Trimestral) (4T) 0,20%

9:00 España IPC armonizado de España (Anual) (Feb) -0,40%

14:00 Alemania IPC de Alemania (Mensual) (Feb) -0,80%

14:30 Estados Unidos PIB (Trimestral) (4T) 0,50% 0,70%

14:30 Estados Unidos Índice de precios de bienes y servicios incluidos en el PIB (Trimestral) (4T) 0,80% 0,80%

14:30 Estados Unidos Balanza comercial de bienes (Ene) -61,50B

15:55 Estados Unidos Expectativas del consumidor de la Universidad de Michigan (Feb) 81

15:55 Estados Unidos Confianza del consumidor de la Universidad de Michigan (Feb) 91 90,7

16:00 Estados Unidos Precios del gasto en consumo personal subyacente (Anual) (Ene) 1,40%

16:00 Estados Unidos Precios del gasto en consumo personal subyacente (Mensual) (Ene) 0,10%

16:00 Estados Unidos Gasto personal (Mensual) (Ene) 0,30%

18:00 Francia Demandantes de empleo en Francia (Ene) 3.590,6K

18

Resultados

Lunes 22 Febrero Compañía Periodo EPS Estimado

Estados Unidos Allergan plc Q4 2015 3354

Estados Unidos Motorola Solutions Inc Q4 2015 1456

Estados Unidos Tenet Healthcare Corp Q4 2015 0,339

Estados Unidos ONEOK Inc Q4 2015 0,508

Reino Unido HSBC Holdings PLC Y 2015 0,804

Reino Unido BHP Billiton PLC S1 2016 0,106

Martes 23 Febrero Compañía Periodo EPS Estimado

Estados Unidos Frontier Communications Corp Q4 2015 -0,038

Estados Unidos Ecolab Inc Q4 2015 1244

Estados Unidos JM Smucker Co/The Q3 2016 1,62

Estados Unidos Scripps Networks Interactive Inc Q4 2015 1005

Estados Unidos Home Depot Inc/The Q4 2016 1103

Estados Unidos Macy's Inc Q4 2016 1885

Estados Unidos Edison International Q4 2015 0,595

Estados Unidos Extra Space Storage Inc Q4 2015 0,872

Estados Unidos First Solar Inc Q4 2015 0,778

Estados Unidos Verisk Analytics Inc Q4 2015 0,743

Estados Unidos Expeditors International of Washington Inc Q4 2015 0,604

Reino Unido Persimmon PLC Y 2015 1601

Reino Unido Provident Financial PLC Y 2015 1606

Reino Unido InterContinental Hotels Group PLC Y 2015 1718

Reino Unido Standard Chartered PLC Y 2015 0,355

Reino Unido GKN PLC Y 2015 0,264

Francia Danone SA Y 2015 2,89

19

Resultados

Miércoles 24

FebreroCompañía Periodo EPS Estimado

Estados Unidos Target Corp Q4 2016 1,54

Estados Unidos Lowe's Cos Inc Q4 2016 0,59

Estados Unidos AES Corp/VA Q4 2015 0,326

Estados Unidos Chesapeake Energy Corp Q4 2015 -0,162

Estados Unidos TJX Cos Inc/The Q4 2016 0,941

Estados Unidos HP Inc Q1 2016 0,363

Estados Unidos L Brands Inc Q4 2016 2052

Estados Unidos Transocean Ltd Q4 2015 0,724

Estados Unidos Newfield Exploration Co Q4 2015 0,023

Estados Unidos salesforce.com inc Q4 2016 0,191

Estados Unidos Cablevision Systems Corp Q4 2015 0,154

Estados Unidos Dollar Tree Inc Q4 2016 1068

Reino Unido Barratt Developments PLC S1 2016 0,234

Francia Airbus Group SE Y 2015 3397

Francia Bouygues SA Y 2015 1055

Francia Peugeot SA Y 2015 1704

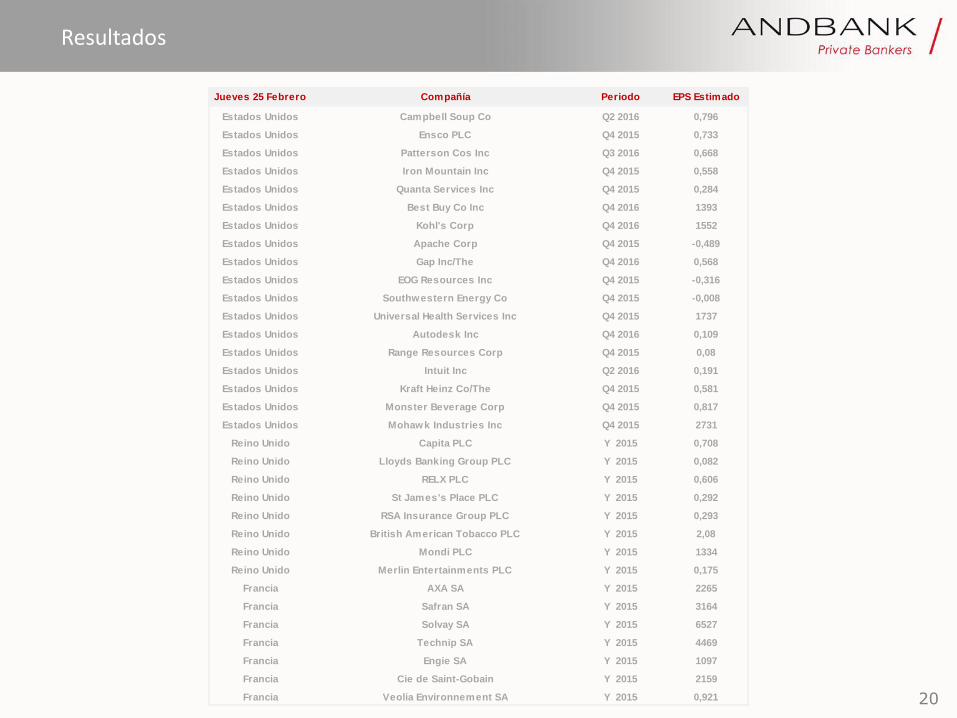

20

Resultados

Jueves 25 Febrero Compañía Periodo EPS Estimado

Estados Unidos Campbell Soup Co Q2 2016 0,796

Estados Unidos Ensco PLC Q4 2015 0,733

Estados Unidos Patterson Cos Inc Q3 2016 0,668

Estados Unidos Iron Mountain Inc Q4 2015 0,558

Estados Unidos Quanta Services Inc Q4 2015 0,284

Estados Unidos Best Buy Co Inc Q4 2016 1393

Estados Unidos Kohl's Corp Q4 2016 1552

Estados Unidos Apache Corp Q4 2015 -0,489

Estados Unidos Gap Inc/The Q4 2016 0,568

Estados Unidos EOG Resources Inc Q4 2015 -0,316

Estados Unidos Southwestern Energy Co Q4 2015 -0,008

Estados Unidos Universal Health Services Inc Q4 2015 1737

Estados Unidos Autodesk Inc Q4 2016 0,109

Estados Unidos Range Resources Corp Q4 2015 0,08

Estados Unidos Intuit Inc Q2 2016 0,191

Estados Unidos Kraft Heinz Co/The Q4 2015 0,581

Estados Unidos Monster Beverage Corp Q4 2015 0,817

Estados Unidos Mohawk Industries Inc Q4 2015 2731

Reino Unido Capita PLC Y 2015 0,708

Reino Unido Lloyds Banking Group PLC Y 2015 0,082

Reino Unido RELX PLC Y 2015 0,606

Reino Unido St James's Place PLC Y 2015 0,292

Reino Unido RSA Insurance Group PLC Y 2015 0,293

Reino Unido British American Tobacco PLC Y 2015 2,08

Reino Unido Mondi PLC Y 2015 1334

Reino Unido Merlin Entertainments PLC Y 2015 0,175

Francia AXA SA Y 2015 2265

Francia Safran SA Y 2015 3164

Francia Solvay SA Y 2015 6527

Francia Technip SA Y 2015 4469

Francia Engie SA Y 2015 1097

Francia Cie de Saint-Gobain Y 2015 2159

Francia Veolia Environnement SA Y 2015 0,921

21

Resultados

Viernes 26 Febrero Compañía Periodo EPS Estimado

Estados Unidos CenterPoint Energy Inc Q4 2015 0,228

Estados Unidos American Tower Corp Q4 2015 1177

Estados Unidos Sempra Energy Q4 2015 1321

Estados Unidos Leucadia National Corp Q4 2015 0,02

Reino Unido Royal Bank of Scotland Group PLC Y 2015 0,238

Reino Unido Intu Properties PLC Y 2015 0,137

Reino Unido International Consolidated Airlines Group SA Y 2015 0,745

Reino Unido Pearson PLC Y 2015 0,692

22

Dividendos

Lunes 22 Febrero Compañía EPS Estimado Divisa Periodo

Estados Unidos Vulcan Materials Co 0,20 USD Trimestral

Martes 23 Febrero Compañía EPS Estimado Divisa Periodo

Estados Unidos Applied Materials Inc 0,10 USD Trimestral

Estados Unidos Honeywell International Inc 0,60 USD Trimestral

Estados Unidos Dun & Bradstreet Corp/The 0,48 USD Trimestral

Estados Unidos PVH Corp 0,04 USD Trimestral

Estados Unidos Robert Half International Inc 0,22 USD Trimestral

Estados Unidos Marriott International Inc/MD 0,25 USD Trimestral

Estados Unidos Snap-on Inc 0,61 USD Trimestral

Estados Unidos Corning Inc 0,14 USD Trimestral

Estados Unidos Hershey Co/The 0,58 USD Trimestral

Estados Unidos McGraw Hill Financial Inc 0,36 USD Trimestral

Miércoles 24 Febrero Compañía EPS Estimado Divisa Periodo

Reino Unido Diageo PLC 10,30 USD Semestral

Estados Unidos Analog Devices Inc 0,42 USD Trimestral

Estados Unidos NextEra Energy Inc 0,87 USD Trimestral

Estados Unidos Whirlpool Corp 0,90 USD Trimestral

Estados Unidos TE Connectivity Ltd 0,33 USD Trimestral

Estados Unidos Perrigo Co PLC 0,15 USD Trimestral

23

Dividendos

Jueves 25 Febrero Compañía EPS Estimado Divisa Periodo

Reino Unido Diageo PLC 250,11 GBp Semestral

Reino Unido HSBC Holdings PLC 0,50 USD Irregular

Reino Unido Rio Tinto PLC 820,46 GBp Semestral

Reino Unido easyJet PLC 610,33 GBp Anual

Estados Unidos Time Warner Inc 0,40 USD Trimestral

Estados Unidos Bank of America Corp 0,39 USD Trimestral

Estados Unidos Newell Rubbermaid Inc 0,19 USD Trimestral

Estados Unidos Scripps Networks Interactive Inc 0,25 USD Trimestral

Estados Unidos Northrop Grumman Corp 0,80 USD Trimestral

Estados Unidos Exelon Corp 0,81 USD Trimestral

Estados Unidos LyondellBasell Industries NV 0,78 USD Trimestral

Estados Unidos Sherwin-Williams Co/The 0,84 USD Trimestral

Estados Unidos CSX Corp 0,18 USD Trimestral

Estados Unidos Tesoro Corp 0,50 USD Trimestral

Estados Unidos Dover Corp 0,42 USD Trimestral

Estados Unidos Union Pacific Corp 0,55 USD Trimestral

Estados Unidos NextEra Energy Inc 0,80 USD Trimestral

Estados Unidos General Electric Co 0,23 USD Trimestral

Estados Unidos Estee Lauder Cos Inc/The 0,30 USD Trimestral

Estados Unidos KeyCorp 10,94 USD Trimestral

Estados Unidos State Street Corp 0,38 USD Trimestral

Estados Unidos Allstate Corp/The 0,33 USD Trimestral

Estados Unidos Assurant Inc 0,50 USD Trimestral

24

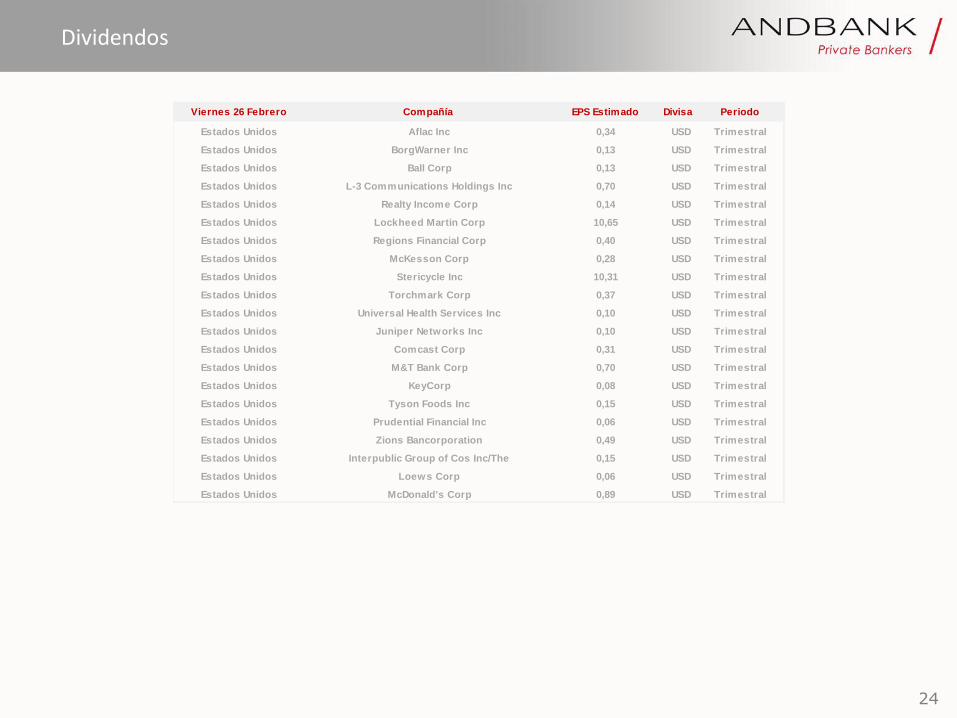

Dividendos

Viernes 26 Febrero Compañía EPS Estimado Divisa Periodo

Estados Unidos Aflac Inc 0,34 USD Trimestral

Estados Unidos BorgWarner Inc 0,13 USD Trimestral

Estados Unidos Ball Corp 0,13 USD Trimestral

Estados Unidos L-3 Communications Holdings Inc 0,70 USD Trimestral

Estados Unidos Realty Income Corp 0,14 USD Trimestral

Estados Unidos Lockheed Martin Corp 10,65 USD Trimestral

Estados Unidos Regions Financial Corp 0,40 USD Trimestral

Estados Unidos McKesson Corp 0,28 USD Trimestral

Estados Unidos Stericycle Inc 10,31 USD Trimestral

Estados Unidos Torchmark Corp 0,37 USD Trimestral

Estados Unidos Universal Health Services Inc 0,10 USD Trimestral

Estados Unidos Juniper Networks Inc 0,10 USD Trimestral

Estados Unidos Comcast Corp 0,31 USD Trimestral

Estados Unidos M&T Bank Corp 0,70 USD Trimestral

Estados Unidos KeyCorp 0,08 USD Trimestral

Estados Unidos Tyson Foods Inc 0,15 USD Trimestral

Estados Unidos Prudential Financial Inc 0,06 USD Trimestral

Estados Unidos Zions Bancorporation 0,49 USD Trimestral

Estados Unidos Interpublic Group of Cos Inc/The 0,15 USD Trimestral

Estados Unidos Loews Corp 0,06 USD Trimestral

Estados Unidos McDonald's Corp 0,89 USD Trimestral

25

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en Estados Unidos o personas jurídicas constituidas bajo legislación estadounidense.