andbank informe semanal 14 de septiembre 2015

TRANSCRIPT

1

Informe Semanal14 de septiembre 2015

2

Escenario Global

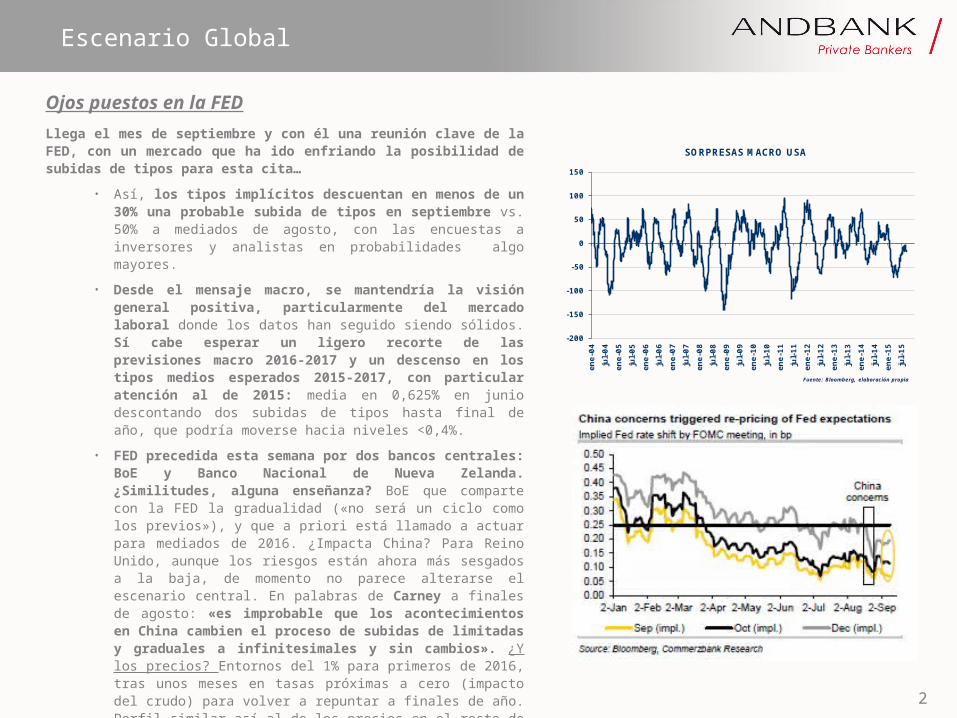

Ojos puestos en la FEDLlega el mes de septiembre y con él una reunión clave de la FED, con un mercado que ha ido enfriando la posibilidad de subidas de tipos para esta cita…

• Así, los tipos implícitos descuentan en menos de un 30% una probable subida de tipos en septiembre vs. 50% a mediados de agosto, con las encuestas a inversores y analistas en probabilidades algo mayores.

• Desde el mensaje macro, se mantendría la visión general positiva, particularmente del mercado laboral donde los datos han seguido siendo sólidos. Sí cabe esperar un ligero recorte de las previsiones macro 2016-2017 y un descenso en los tipos medios esperados 2015-2017, con particular atención al de 2015: media en 0,625% en junio descontando dos subidas de tipos hasta final de año, que podría moverse hacia niveles <0,4%.

• FED precedida esta semana por dos bancos centrales: BoE y Banco Nacional de Nueva Zelanda. ¿Similitudes, alguna enseñanza? BoE que comparte con la FED la gradualidad («no será un ciclo como los previos»), y que a priori está llamado a actuar para mediados de 2016. ¿Impacta China? Para Reino Unido, aunque los riesgos están ahora más sesgados a la baja, de momento no parece alterarse el escenario central. En palabras de Carney a finales de agosto: «es improbable que los acontecimientos en China cambien el proceso de subidas de limitadas y graduales a infinitesimales y sin cambios». ¿Y los precios? Entornos del 1% para primeros de 2016, tras unos meses en tasas próximas a cero (impacto del crudo) para volver a repuntar a finales de año. Perfil similar así al de los precios en el resto de Europa. Por su parte, el caso de Nueva Zelanda estamos antes un banco central que subió tipos en 2014 y menos de año y medio después empezó a recortarlos, en esta semana, por tercer mes consecutivo, apuntando a probables bajadas de tipos adicionales. Para algunos ejemplo de las «prisas y posterior corrección» de las políticas de los bancos centrales. Junto a la FED será también semana de reunión de otros bancos centrales: BoJ (¿más medidas en octubre?), el suizo SNB,…

-200

-150

-100

-50

0

50

100

150

ene-

04ju

l-04

ene-

05ju

l-05

ene-

06ju

l-06

ene-

07ju

l-07

ene-

08ju

l-08

ene-

09ju

l-09

ene-

10ju

l-10

ene-

11ju

l-11

ene-

12ju

l-12

ene-

13ju

l-13

ene-

14ju

l-14

ene-

15ju

l-15

SORPRESAS MACRO USA

Fuente: Bloomberg, elaboración propia

3

Escenario Global

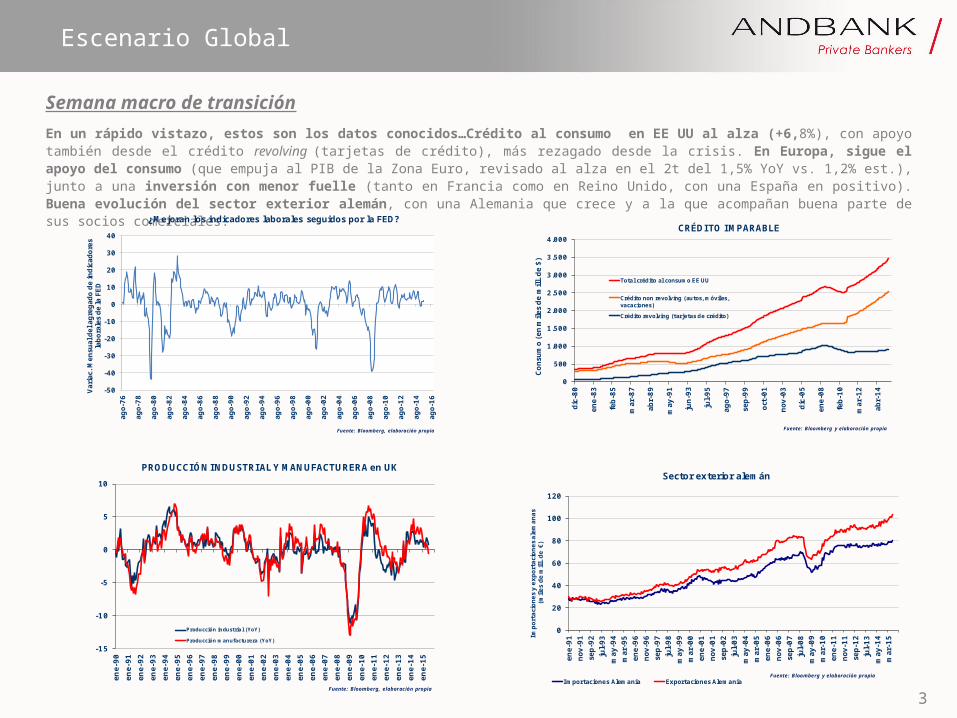

Semana macro de transiciónEn un rápido vistazo, estos son los datos conocidos…Crédito al consumo en EE UU al alza (+6,8%), con apoyo también desde el crédito revolving (tarjetas de crédito), más rezagado desde la crisis. En Europa, sigue el apoyo del consumo (que empuja al PIB de la Zona Euro, revisado al alza en el 2t del 1,5% YoY vs. 1,2% est.), junto a una inversión con menor fuelle (tanto en Francia como en Reino Unido, con una España en positivo). Buena evolución del sector exterior alemán, con una Alemania que crece y a la que acompañan buena parte de sus socios comerciales.

0

20

40

60

80

100

120

ene-

91no

v-91

sep-

92ju

l-93

may

-94

mar

-95

ene-

96no

v-96

sep-

97ju

l-98

may

-99

mar

-00

ene-

01no

v-01

sep-

02ju

l-03

may

-04

mar

-05

ene-

06no

v-06

sep-

07ju

l-08

may

-09

mar

-10

ene-

11no

v-11

sep-

12ju

l-13

may

-14

mar

-15Im

port

acio

nes y

exp

orta

cion

es a

lem

anas

(m

iles

de m

ill. d

e €)

Sector exterior alemán

Importaciones Alemania Exportaciones AlemaniaFuente: Bloomberg y elaboración propia

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

dic-

80

ene-

83

feb-

85

mar

-87

abr-

89

may

-91

jun-

93

jul-9

5

ago-

97

sep-

99

oct-

01

nov-

03

dic-

05

ene-

08

feb-

10

mar

-12

abr-

14

Cons

umo

(en

mile

s de

mill

. de

$)

CRÉDITO IMPARABLE

Total crédito al consumo EE UU

Crédito non revolving (autos, móviles,vacaciones)Crédito revolving (tarjetas de crédito)

Fuente: Bloomberg y elaboración propia

-15

-10

-5

0

5

10

ene-

90en

e-91

ene-

92en

e-93

ene-

94en

e-95

ene-

96en

e-97

ene-

98en

e-99

ene-

00en

e-01

ene-

02en

e-03

ene-

04en

e-05

ene-

06en

e-07

ene-

08en

e-09

ene-

10en

e-11

ene-

12en

e-13

ene-

14en

e-15

PRODUCCIÓN INDUSTRIAL Y MANUFACTURERA en UK

Producción industrial (YoY)

Producción manufacturera (YoY)

Fuente: Bloomberg, elaboración propia

-50

-40

-30

-20

-10

0

10

20

30

40

ago-

76

ago-

78

ago-

80

ago-

82

ago-

84

ago-

86

ago-

88

ago-

90

ago-

92

ago-

94

ago-

96

ago-

98

ago-

00

ago-

02

ago-

04

ago-

06

ago-

08

ago-

10

ago-

12

ago-

14

ago-

16

Varia

c. M

ensu

al d

el a

greg

ado

de in

dica

dore

s la

bora

les d

e la

FED

¿Mejoran los indicadores laborales seguidos por la FED?

Fuente: Bloomberg, elaboración propia

4

Escenario Global

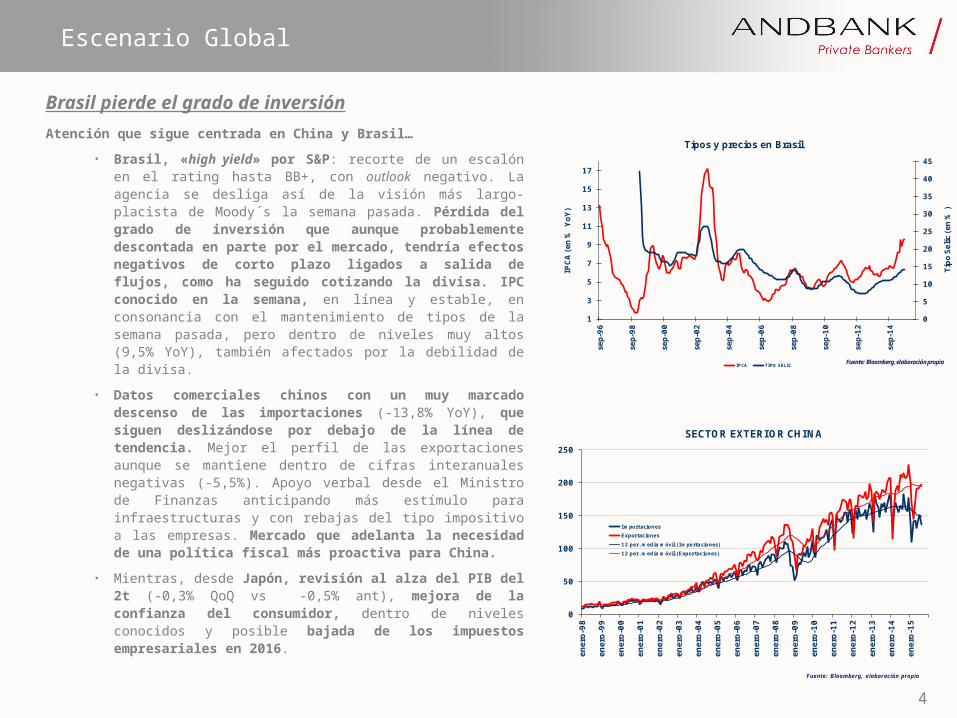

Brasil pierde el grado de inversiónAtención que sigue centrada en China y Brasil…

• Brasil, «high yield» por S&P: recorte de un escalón en el rating hasta BB+, con outlook negativo. La agencia se desliga así de la visión más largo-placista de Moody´s la semana pasada. Pérdida del grado de inversión que aunque probablemente descontada en parte por el mercado, tendría efectos negativos de corto plazo ligados a salida de flujos, como ha seguido cotizando la divisa. IPC conocido en la semana, en línea y estable, en consonancia con el mantenimiento de tipos de la semana pasada, pero dentro de niveles muy altos (9,5% YoY), también afectados por la debilidad de la divisa.

• Datos comerciales chinos con un muy marcado descenso de las importaciones (-13,8% YoY), que siguen deslizándose por debajo de la línea de tendencia. Mejor el perfil de las exportaciones aunque se mantiene dentro de cifras interanuales negativas (-5,5%). Apoyo verbal desde el Ministro de Finanzas anticipando más estímulo para infraestructuras y con rebajas del tipo impositivo a las empresas. Mercado que adelanta la necesidad de una política fiscal más proactiva para China.

• Mientras, desde Japón, revisión al alza del PIB del 2t (-0,3% QoQ vs -0,5% ant), mejora de la confianza del consumidor, dentro de niveles conocidos y posible bajada de los impuestos empresariales en 2016.

0

50

100

150

200

250

ener

o-98

ener

o-99

ener

o-00

ener

o-01

ener

o-02

ener

o-03

ener

o-04

ener

o-05

ener

o-06

ener

o-07

ener

o-08

ener

o-09

ener

o-10

ener

o-11

ener

o-12

ener

o-13

ener

o-14

ener

o-15

SECTOR EXTERIOR CHINA

ImportacionesExportaciones12 per. media móvil (Importaciones)12 per. media móvil (Exportaciones)

Fuente: Bloomberg, elaboración propia

0

5

10

15

20

25

30

35

40

45

1

3

5

7

9

11

13

15

17

sep-

96

sep-

98

sep-

00

sep-

02

sep-

04

sep-

06

sep-

08

sep-

10

sep-

12

sep-

14

Tipo

Sel

ic (e

n %

)

IPCA

(en

% Y

oY)

Tipos y precios en Brasil

IPCA TIPO SELIC Fuente: Bloomberg, elaboración propia

5

Escenario Global

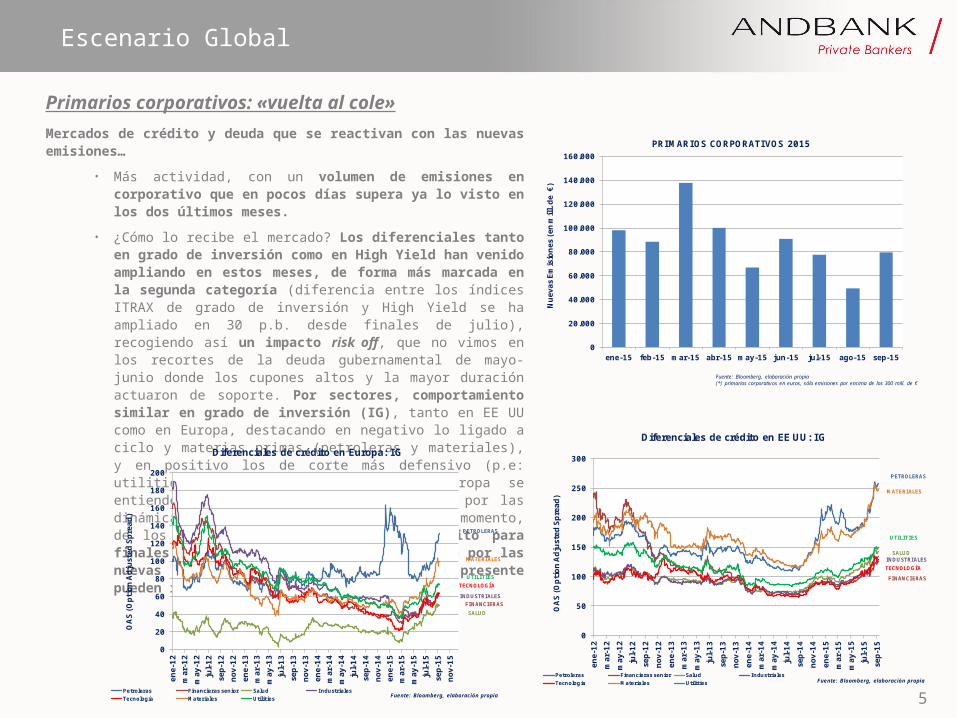

Primarios corporativos: «vuelta al cole»Mercados de crédito y deuda que se reactivan con las nuevas emisiones…

• Más actividad, con un volumen de emisiones en corporativo que en pocos días supera ya lo visto en los dos últimos meses.

• ¿Cómo lo recibe el mercado? Los diferenciales tanto en grado de inversión como en High Yield han venido ampliando en estos meses, de forma más marcada en la segunda categoría (diferencia entre los índices ITRAX de grado de inversión y High Yield se ha ampliado en 30 p.b. desde finales de julio), recogiendo así un impacto risk off, que no vimos en los recortes de la deuda gubernamental de mayo-junio donde los cupones altos y la mayor duración actuaron de soporte. Por sectores, comportamiento similar en grado de inversión (IG), tanto en EE UU como en Europa, destacando en negativo lo ligado a ciclo y materias primas (petroleras y materiales), y en positivo los de corte más defensivo (p.e: utilities) junto a financieras. En Europa se entienden apoyadas por el QE y en EE UU por las dinámicas de crédito y la subida, en algún momento, de los tipos. Esperamos mejora del crédito para finales de año; en el corto plazo además de por las nuevas emisiones, la volatilidad aún presente pueden retrasarla.

0

20

40

60

80

100

120

140

160

180

200

ene-

12m

ar-1

2m

ay-1

2ju

l-12

sep-

12no

v-12

ene-

13m

ar-1

3m

ay-1

3ju

l-13

sep-

13no

v-13

ene-

14m

ar-1

4m

ay-1

4ju

l-14

sep-

14no

v-14

ene-

15m

ar-1

5m

ay-1

5ju

l-15

sep-

15no

v-15

OAS

(Opt

ion

Adju

sted

Spr

ead)

Diferenciales de crédito en Europa: IG

Petroleras Financieras senior Salud IndustrialesTecnología Materiales Utilities

PETROLERAS

FINANCIERASSALUD

TECNOLOGÍAUTILITIES

INDUSTRIALES

MATERIALES

Fuente: Bloomberg, elaboración propia

0

50

100

150

200

250

300

ene-

12m

ar-1

2m

ay-1

2ju

l-12

sep-

12no

v-12

ene-

13m

ar-1

3m

ay-1

3ju

l-13

sep-

13no

v-13

ene-

14m

ar-1

4m

ay-1

4ju

l-14

sep-

14no

v-14

ene-

15m

ar-1

5m

ay-1

5ju

l-15

sep-

15

OAS

(Opt

ion

Adju

sted

Spr

ead)

Diferenciales de crédito en EE UU: IG

Petroleras Financieras senior Salud IndustrialesTecnología Materiales Utilities

PETROLERAS

FINANCIERAS

SALUD

TECNOLOGÍA

UTILITIES

INDUSTRIALES

MATERIALES

Fuente: Bloomberg, elaboración propia

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15

Nuev

as E

mis

ione

s (en

mill

. de

€)

PRIMARIOS CORPORATIVOS 2015

Fuente: Bloomberg, elaboración propia(*) primarios corporativos en euros, sólo emisiones por encima de los 300 mill. de €

6

Renta Variable

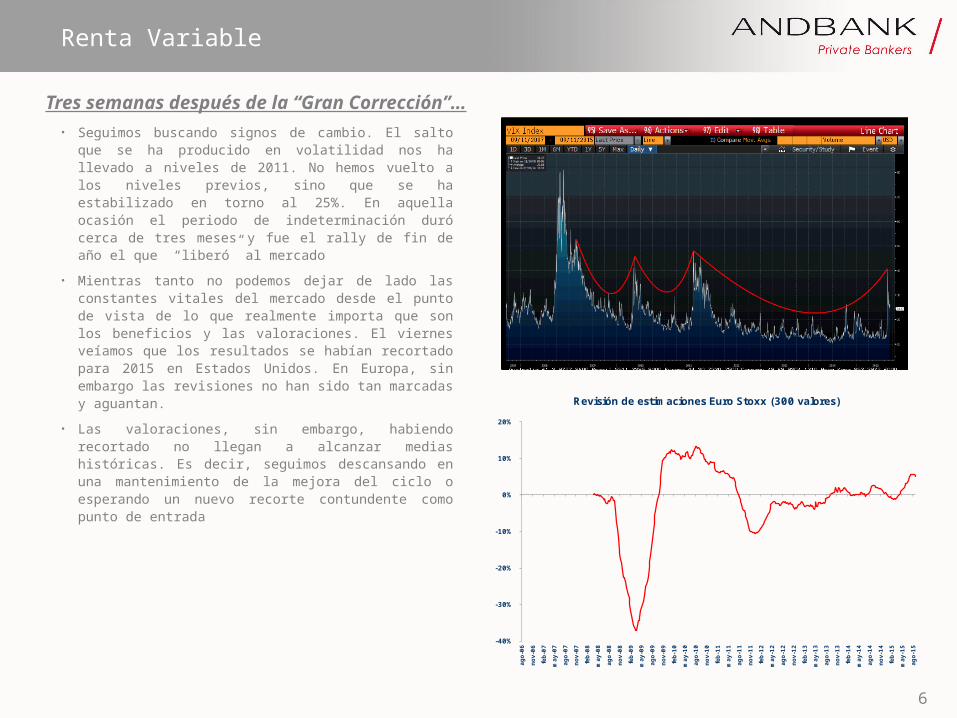

Tres semanas después de la “Gran Corrección”…• Seguimos buscando signos de cambio. El salto que se ha producido

en volatilidad nos ha llevado a niveles de 2011. No hemos vuelto a los niveles previos, sino que se ha estabilizado en torno al 25%. En aquella ocasión el periodo de indeterminación duró cerca de tres meses y fue el rally de fin de año el que “liberó” al mercado

• Mientras tanto no podemos dejar de lado las constantes vitales del mercado desde el punto de vista de lo que realmente importa que son los beneficios y las valoraciones. El viernes veíamos que los resultados se habían recortado para 2015 en Estados Unidos. En Europa, sin embargo las revisiones no han sido tan marcadas y aguantan.

• Las valoraciones, sin embargo, habiendo recortado no llegan a alcanzar medias históricas. Es decir, seguimos descansando en una mantenimiento de la mejora del ciclo o esperando un nuevo recorte contundente como punto de entrada

ago-

06no

v-06

feb-

07m

ay-0

7ag

o-07

nov-

07fe

b-08

may

-08

ago-

08no

v-08

feb-

09m

ay-0

9ag

o-09

nov-

09fe

b-10

may

-10

ago-

10no

v-10

feb-

11m

ay-1

1ag

o-11

nov-

11fe

b-12

may

-12

ago-

12no

v-12

feb-

13m

ay-1

3ag

o-13

nov-

13fe

b-14

may

-14

ago-

14no

v-14

feb-

15m

ay-1

5ag

o-15

-40%

-30%

-20%

-10%

0%

10%

20%

Revisión de estimaciones Euro Stoxx (300 valores)

7

Renta Variable

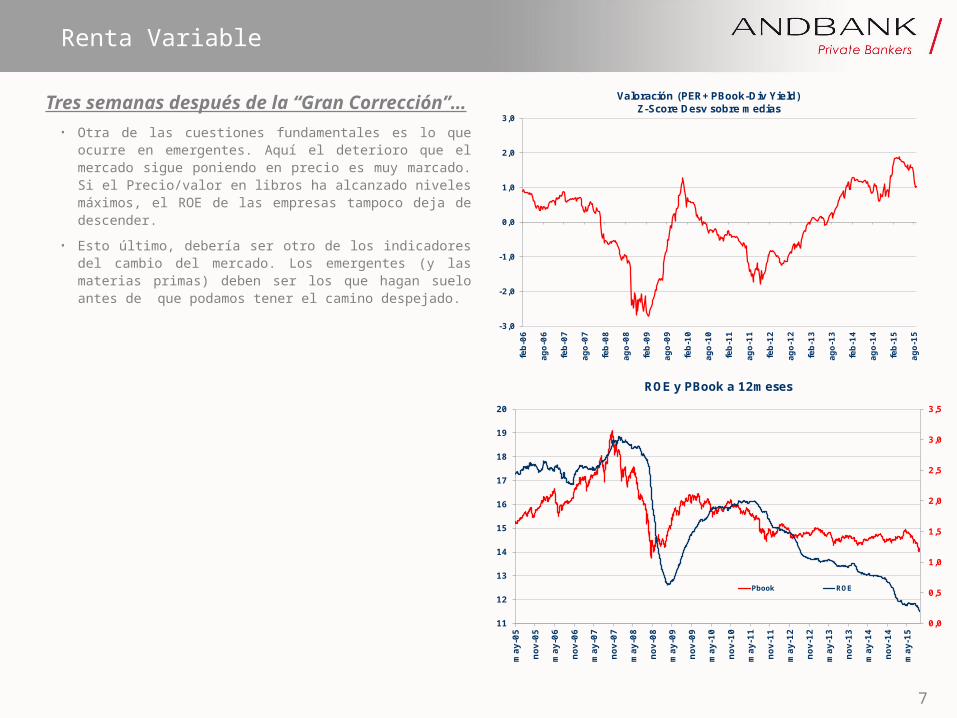

• Otra de las cuestiones fundamentales es lo que ocurre en emergentes. Aquí el deterioro que el mercado sigue poniendo en precio es muy marcado. Si el Precio/valor en libros ha alcanzado niveles máximos, el ROE de las empresas tampoco deja de descender.

• Esto último, debería ser otro de los indicadores del cambio del mercado. Los emergentes (y las materias primas) deben ser los que hagan suelo antes de que podamos tener el camino despejado.

feb-

06

ago-

06

feb-

07

ago-

07

feb-

08

ago-

08

feb-

09

ago-

09

feb-

10

ago-

10

feb-

11

ago-

11

feb-

12

ago-

12

feb-

13

ago-

13

feb-

14

ago-

14

feb-

15

ago-

15

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

Valoración (PER+PBook-Div Yield)Z-Score Desv sobre mediasTres semanas después de la “Gran Corrección”…

11

12

13

14

15

16

17

18

19

20

may

-05

nov-

05

may

-06

nov-

06

may

-07

nov-

07

may

-08

nov-

08

may

-09

nov-

09

may

-10

nov-

10

may

-11

nov-

11

may

-12

nov-

12

may

-13

nov-

13

may

-14

nov-

14

may

-15

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

ROE y PBook a 12meses

Pbook ROE

8

Fondos de inversión

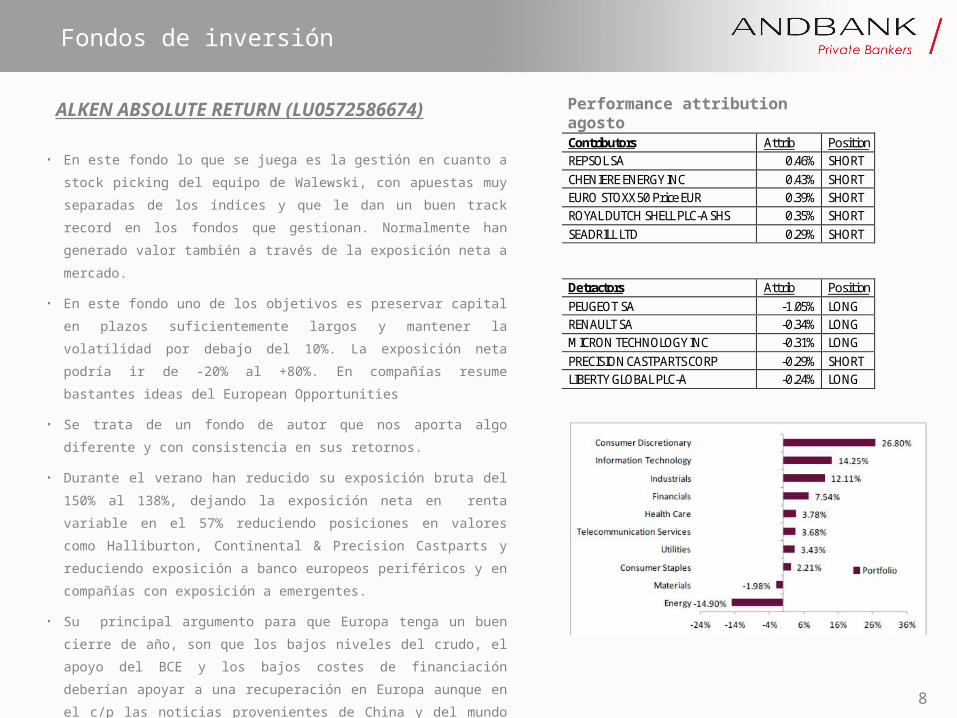

ALKEN ABSOLUTE RETURN (LU0572586674) Performance attribution agosto

• En este fondo lo que se juega es la gestión en cuanto a stock picking del equipo de

Walewski, con apuestas muy separadas de los índices y que le dan un buen track

record en los fondos que gestionan. Normalmente han generado valor también a

través de la exposición neta a mercado.

• En este fondo uno de los objetivos es preservar capital en plazos suficientemente

largos y mantener la volatilidad por debajo del 10%. La exposición neta podría ir

de -20% al +80%. En compañías resume bastantes ideas del European

Opportunities

• Se trata de un fondo de autor que nos aporta algo diferente y con consistencia en

sus retornos.

• Durante el verano han reducido su exposición bruta del 150% al 138%, dejando la

exposición neta en renta variable en el 57% reduciendo posiciones en valores

como Halliburton, Continental & Precision Castparts y reduciendo exposición a

banco europeos periféricos y en compañías con exposición a emergentes.

• Su principal argumento para que Europa tenga un buen cierre de año, son que los

bajos niveles del crudo, el apoyo del BCE y los bajos costes de financiación

deberían apoyar a una recuperación en Europa aunque en el c/p las noticias

provenientes de China y del mundo de las materias primas están moviendo los

mercados castigando en exceso a valores.

Contributors Attrib Position REPSOL SA 0.46% SHORT CHENIERE ENERGY INC 0.43% SHORT EURO STOXX 50 Price EUR 0.39% SHORT ROYAL DUTCH SHELL PLC-A SHS 0.35% SHORT SEADRILL LTD 0.29% SHORT

Detractors Attrib Position PEUGEOT SA -1.05% LONG RENAULT SA -0.34% LONG MICRON TECHNOLOGY INC -0.31% LONG PRECISION CASTPARTS CORP -0.29% SHORT LIBERTY GLOBAL PLC-A -0.24% LONG

9

Fondos de inversión

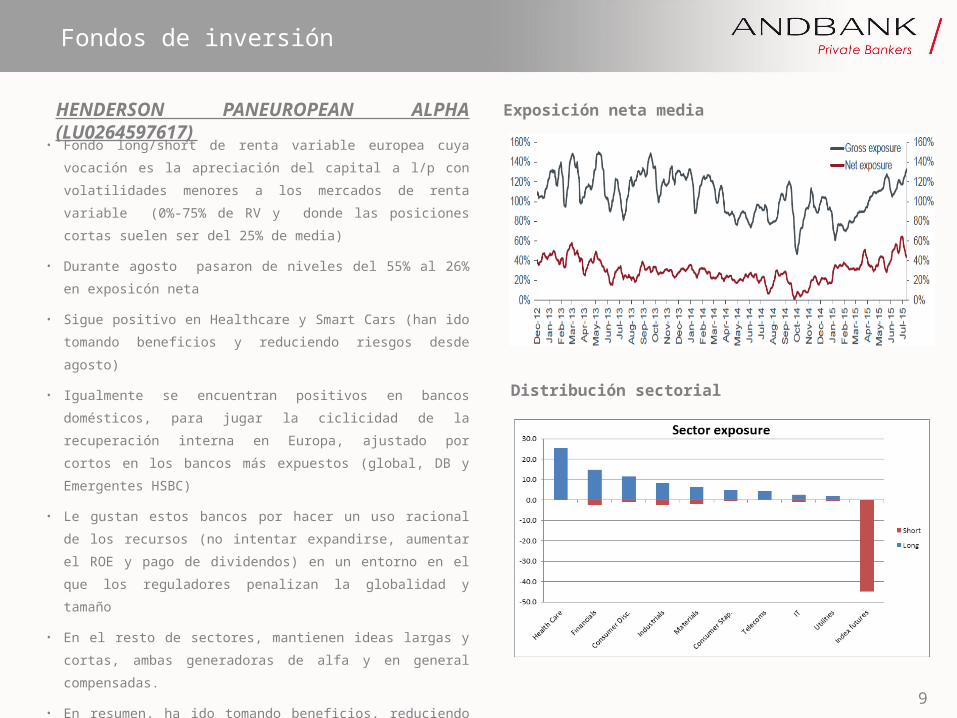

HENDERSON PANEUROPEAN ALPHA (LU0264597617)

• Fondo long/short de renta variable europea cuya vocación es la

apreciación del capital a l/p con volatilidades menores a los mercados de

renta variable (0%-75% de RV y donde las posiciones cortas suelen ser del

25% de media)

• Durante agosto pasaron de niveles del 55% al 26% en exposicón neta

• Sigue positivo en Healthcare y Smart Cars (han ido tomando beneficios y

reduciendo riesgos desde agosto)

• Igualmente se encuentran positivos en bancos domésticos, para jugar la

ciclicidad de la recuperación interna en Europa, ajustado por cortos en los

bancos más expuestos (global, DB y Emergentes HSBC)

• Le gustan estos bancos por hacer un uso racional de los recursos (no

intentar expandirse, aumentar el ROE y pago de dividendos) en un entorno

en el que los reguladores penalizan la globalidad y tamaño

• En el resto de sectores, mantienen ideas largas y cortas, ambas

generadoras de alfa y en general compensadas.

• En resumen, ha ido tomando beneficios, reduciendo la exposición global

(disminuir largos y abrir cortos) y aumentando los cortos más cíclicos del

mercado (consumo, materiales con mayor exposición a emergentes) y

ganando exposición a la recuperación interna europea sin tener que entrar

en los sectores cíclicos más tradicionales, que ve muy caros en este

entorno.

Exposición neta media

Distribución sectorial

10

Fondos de inversión

• CONCLUSION

• Para clientes que quieran tener exposición a los mercados de renta variable (rango 0%-75%), con volatilidades menor que la renta variable (aprox. la

mitad), con menores caídas (menos de la mitad) la renta variable alternativa se configura como una excelente opción por varios motivos:

• La opción de utilizar posiciones cortas (tanto como inversión como cobertura) genera alfa en los fondos

• Atractiva descorrelación frente a la categoría

• Perfil de riesgo/rentabilidad favorable

11

Información de mercado

12

Tabla de Mercados

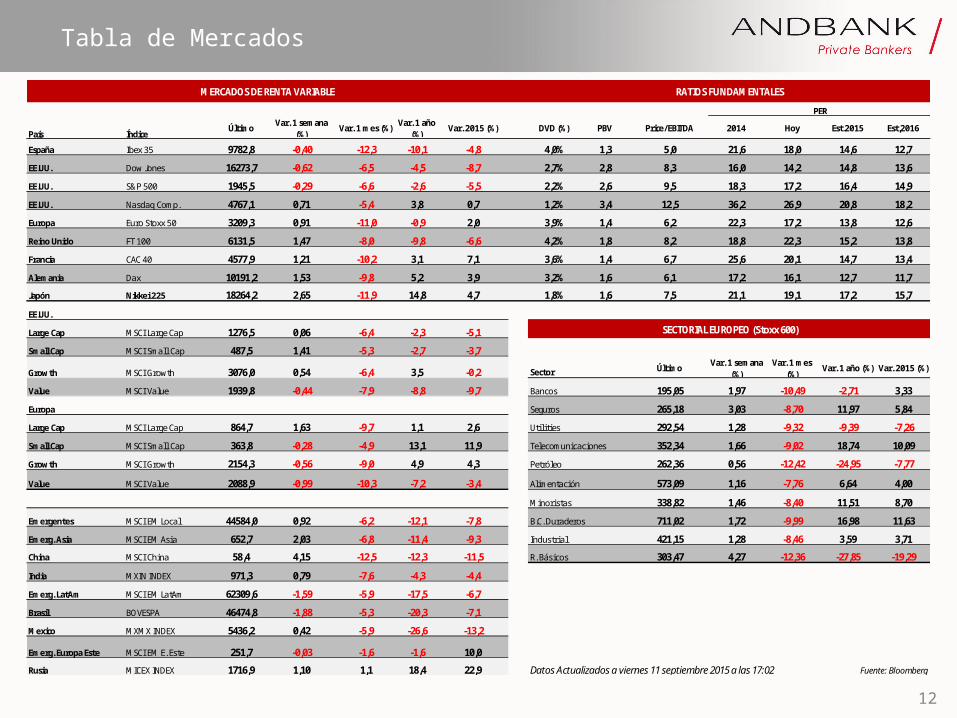

País ÍndiceÚltimo Var. 1 semana

(%)Var. 1 mes (%) Var. 1 año

(%)Var. 2015 (%) DVD (%) PBV Price/EBITDA 2014 Hoy Est.2015 Est,2016

España Ibex 35 9782,8 -0,40 -12,3 -10,1 -4,8 4,0% 1,3 5,0 21,6 18,0 14,6 12,7

EE.UU. Dow Jones 16273,7 -0,62 -6,5 -4,5 -8,7 2,7% 2,8 8,3 16,0 14,2 14,8 13,6

EE.UU. S&P 500 1945,5 -0,29 -6,6 -2,6 -5,5 2,2% 2,6 9,5 18,3 17,2 16,4 14,9

EE.UU. Nasdaq Comp. 4767,1 0,71 -5,4 3,8 0,7 1,2% 3,4 12,5 36,2 26,9 20,8 18,2

Europa Euro Stoxx 50 3209,3 0,91 -11,0 -0,9 2,0 3,9% 1,4 6,2 22,3 17,2 13,8 12,6

Reino Unido FT 100 6131,5 1,47 -8,0 -9,8 -6,6 4,2% 1,8 8,2 18,8 22,3 15,2 13,8

Francia CAC 40 4577,9 1,21 -10,2 3,1 7,1 3,6% 1,4 6,7 25,6 20,1 14,7 13,4

Alemania Dax 10191,2 1,53 -9,8 5,2 3,9 3,2% 1,6 6,1 17,2 16,1 12,7 11,7

Japón Nikkei 225 18264,2 2,65 -11,9 14,8 4,7 1,8% 1,6 7,5 21,1 19,1 17,2 15,7

EE.UU.

Large Cap MSCI Large Cap 1276,5 0,06 -6,4 -2,3 -5,1

Small Cap MSCI Small Cap 487,5 1,41 -5,3 -2,7 -3,7

Growth MSCI Growth 3076,0 0,54 -6,4 3,5 -0,2 Sector Último Var. 1 semana (%)

Var. 1 mes (%)

Var. 1 año (%) Var. 2015 (%)

Value MSCI Value 1939,8 -0,44 -7,9 -8,8 -9,7 Bancos 195,05 1,97 -10,49 -2,71 3,33

Europa Seguros 265,18 3,03 -8,70 11,97 5,84

Large Cap MSCI Large Cap 864,7 1,63 -9,7 1,1 2,6 Utilities 292,54 1,28 -9,32 -9,39 -7,26

Small Cap MSCI Small Cap 363,8 -0,28 -4,9 13,1 11,9 Telecomunicaciones 352,34 1,66 -9,02 18,74 10,09

Growth MSCI Growth 2154,3 -0,56 -9,0 4,9 4,3 Petróleo 262,36 0,56 -12,42 -24,95 -7,77

Value MSCI Value 2088,9 -0,99 -10,3 -7,2 -3,4 Alimentación 573,09 1,16 -7,76 6,64 4,00

Minoristas 338,82 1,46 -8,40 11,51 8,70

Emergentes MSCI EM Local 44584,0 0,92 -6,2 -12,1 -7,8 B.C. Duraderos 711,02 1,72 -9,99 16,98 11,63

Emerg. Asia MSCI EM Asia 652,7 2,03 -6,8 -11,4 -9,3 Industrial 421,15 1,28 -8,46 3,59 3,71

China MSCI China 58,4 4,15 -12,5 -12,3 -11,5 R. Básicos 303,47 4,27 -12,36 -27,85 -19,29

India MXIN INDEX 971,3 0,79 -7,6 -4,3 -4,4

Emerg. LatAm MSCI EM LatAm 62309,6 -1,59 -5,9 -17,5 -6,7

Brasil BOVESPA 46474,8 -1,88 -5,3 -20,3 -7,1

Mexico MXMX INDEX 5436,2 0,42 -5,9 -26,6 -13,2

Emerg. Europa Este MSCI EM E. Este 251,7 -0,03 -1,6 -1,6 10,0

Rusia MICEX INDEX 1716,9 1,10 1,1 18,4 22,9 Datos Actualizados a viernes 11 septiembre 2015 a las 17:02 Fuente: Bloomberg

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

13

Tabla de Mercados

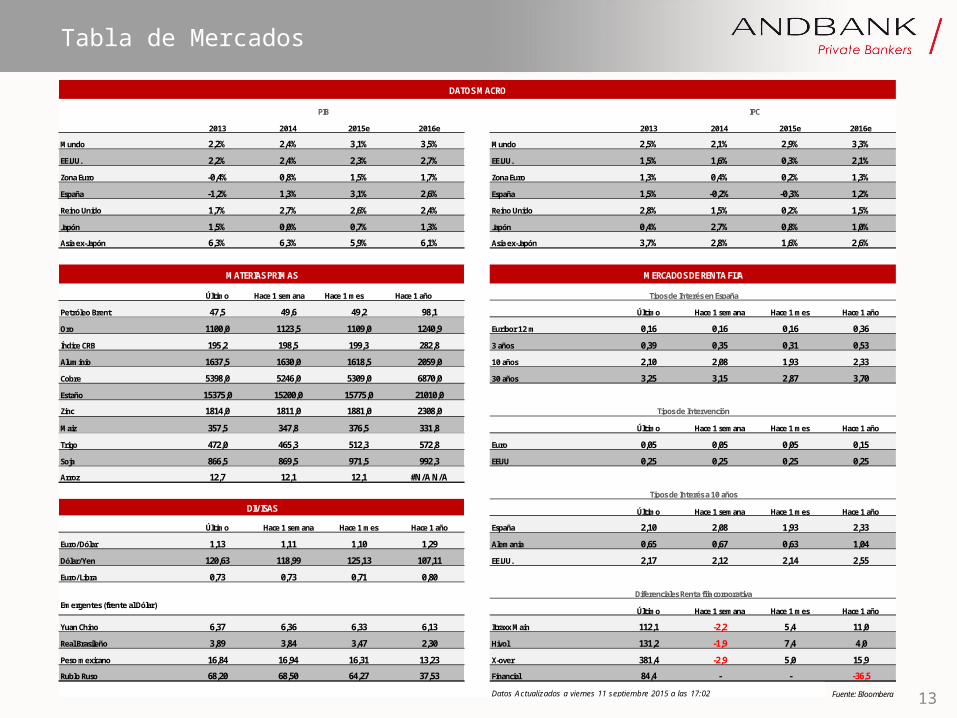

2013 2014 2015e 2016e 2013 2014 2015e 2016e

Mundo 2,2% 2,4% 3,1% 3,5% Mundo 2,5% 2,1% 2,9% 3,3%

EE.UU. 2,2% 2,4% 2,3% 2,7% EE.UU. 1,5% 1,6% 0,3% 2,1%

Zona Euro -0,4% 0,8% 1,5% 1,7% Zona Euro 1,3% 0,4% 0,2% 1,3%

España -1,2% 1,3% 3,1% 2,6% España 1,5% -0,2% -0,3% 1,2%

Reino Unido 1,7% 2,7% 2,6% 2,4% Reino Unido 2,8% 1,5% 0,2% 1,5%

Japón 1,5% 0,0% 0,7% 1,3% Japón 0,4% 2,7% 0,8% 1,0%

Asia ex-Japón 6,3% 6,3% 5,9% 6,1% Asia ex-Japón 3,7% 2,8% 1,6% 2,6%

Último Hace 1 semana Hace 1 mes Hace 1 año

Petróleo Brent 47,5 49,6 49,2 98,1 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1100,0 1123,5 1109,0 1240,9 Euribor 12 m 0,16 0,16 0,16 0,36

Índice CRB 195,2 198,5 199,3 282,8 3 años 0,39 0,35 0,31 0,53

Aluminio 1637,5 1630,0 1618,5 2059,0 10 años 2,10 2,08 1,93 2,33

Cobre 5398,0 5246,0 5309,0 6870,0 30 años 3,25 3,15 2,87 3,70

Estaño 15375,0 15200,0 15775,0 21010,0

Zinc 1814,0 1811,0 1881,0 2308,0

Maiz 357,5 347,8 376,5 331,8 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 472,0 465,3 512,3 572,8 Euro 0,05 0,05 0,05 0,15

Soja 866,5 869,5 971,5 992,3 EEUU 0,25 0,25 0,25 0,25

Arroz 12,7 12,1 12,1 #N/A N/A

Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 2,10 2,08 1,93 2,33

Euro/Dólar 1,13 1,11 1,10 1,29 Alemania 0,65 0,67 0,63 1,04

Dólar/Yen 120,63 118,99 125,13 107,11 EE.UU. 2,17 2,12 2,14 2,55

Euro/Libra 0,73 0,73 0,71 0,80

Emergentes (frente al Dólar)Último Hace 1 semana Hace 1 mes Hace 1 año

Yuan Chino 6,37 6,36 6,33 6,13 Itraxx Main 112,1 -2,2 5,4 11,0

Real Brasileño 3,89 3,84 3,47 2,30 Hivol 131,2 -1,9 7,4 4,0

Peso mexicano 16,84 16,94 16,31 13,23 X-over 381,4 -2,9 5,0 15,9

Rublo Ruso 68,20 68,50 64,27 37,53 Financial 84,4 - - -36,5

Datos Actualizados a viernes 11 septiembre 2015 a las 17:02 Fuente: Bloomberg

Tipos de Interés a 10 años

Diferenciales Renta fija corporativa

MATERIAS PRIMAS

DIVISAS

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

Tipos de Interés en España

Tipos de Intervención

14

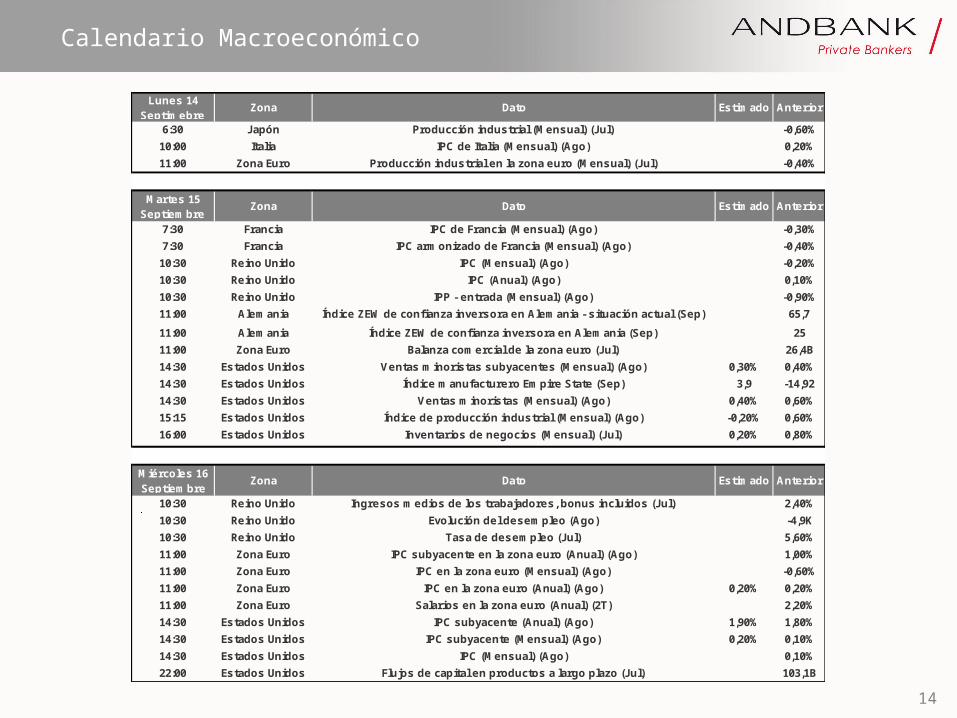

Calendario Macroeconómico

Lunes 14 Septimebre

Zona Dato Estimado Anterior

6:30 Japón Producción industrial (Mensual) (Jul) -0,60%10:00 Italia IPC de Italia (Mensual) (Ago) 0,20%11:00 Zona Euro Producción industrial en la zona euro (Mensual) (Jul) -0,40%

Martes 15 Septiembre

Zona Dato Estimado Anterior

7:30 Francia IPC de Francia (Mensual) (Ago) -0,30%7:30 Francia IPC armonizado de Francia (Mensual) (Ago) -0,40%

10:30 Reino Unido IPC (Mensual) (Ago) -0,20%10:30 Reino Unido IPC (Anual) (Ago) 0,10%10:30 Reino Unido IPP - entrada (Mensual) (Ago) -0,90%11:00 Alemania Índice ZEW de confianza inversora en Alemania - situación actual (Sep) 65,711:00 Alemania Índice ZEW de confianza inversora en Alemania (Sep) 2511:00 Zona Euro Balanza comercial de la zona euro (Jul) 26,4B14:30 Estados Unidos Ventas minoristas subyacentes (Mensual) (Ago) 0,30% 0,40%14:30 Estados Unidos Índice manufacturero Empire State (Sep) 3,9 -14,9214:30 Estados Unidos Ventas minoristas (Mensual) (Ago) 0,40% 0,60%15:15 Estados Unidos Índice de producción industrial (Mensual) (Ago) -0,20% 0,60%16:00 Estados Unidos Inventarios de negocios (Mensual) (Jul) 0,20% 0,80%

Miércoles 16 Septiembre

Zona Dato Estimado Anterior

10:30 Reino Unido Ingresos medios de los trabajadores, bonus incluidos (Jul) 2,40%10:30 Reino Unido Evolución del desempleo (Ago) -4,9K10:30 Reino Unido Tasa de desempleo (Jul) 5,60%11:00 Zona Euro IPC subyacente en la zona euro (Anual) (Ago) 1,00%11:00 Zona Euro IPC en la zona euro (Mensual) (Ago) -0,60%11:00 Zona Euro IPC en la zona euro (Anual) (Ago) 0,20% 0,20%11:00 Zona Euro Salarios en la zona euro (Anual) (2T) 2,20%14:30 Estados Unidos IPC subyacente (Anual) (Ago) 1,90% 1,80%14:30 Estados Unidos IPC subyacente (Mensual) (Ago) 0,20% 0,10%14:30 Estados Unidos IPC (Mensual) (Ago) 0,10%22:00 Estados Unidos Flujos de capital en productos a largo plazo (Jul) 103,1B

15

Calendario Macroeconómico II

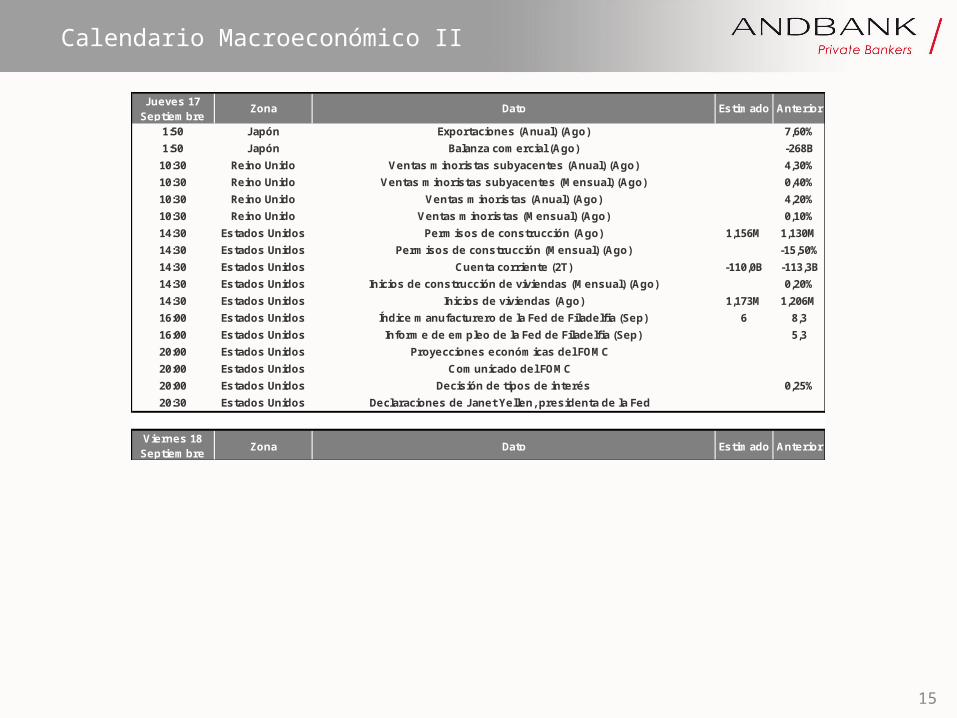

Jueves 17 Septiembre

Zona Dato Estimado Anterior

1:50 Japón Exportaciones (Anual) (Ago) 7,60%1:50 Japón Balanza comercial (Ago) -268B

10:30 Reino Unido Ventas minoristas subyacentes (Anual) (Ago) 4,30%10:30 Reino Unido Ventas minoristas subyacentes (Mensual) (Ago) 0,40%10:30 Reino Unido Ventas minoristas (Anual) (Ago) 4,20%10:30 Reino Unido Ventas minoristas (Mensual) (Ago) 0,10%14:30 Estados Unidos Permisos de construcción (Ago) 1,156M 1,130M14:30 Estados Unidos Permisos de construcción (Mensual) (Ago) -15,50%14:30 Estados Unidos Cuenta corriente (2T) -110,0B -113,3B14:30 Estados Unidos Inicios de construcción de viviendas (Mensual) (Ago) 0,20%14:30 Estados Unidos Inicios de viviendas (Ago) 1,173M 1,206M16:00 Estados Unidos Índice manufacturero de la Fed de Filadelfia (Sep) 6 8,316:00 Estados Unidos Informe de empleo de la Fed de Filadelfia (Sep) 5,320:00 Estados Unidos Proyecciones económicas del FOMC 20:00 Estados Unidos Comunicado del FOMC 20:00 Estados Unidos Decisión de tipos de interés 0,25%20:30 Estados Unidos Declaraciones de Janet Yellen, presidenta de la Fed

Viernes 18 Septiembre Zona Dato Estimado Anterior

16

Resultados

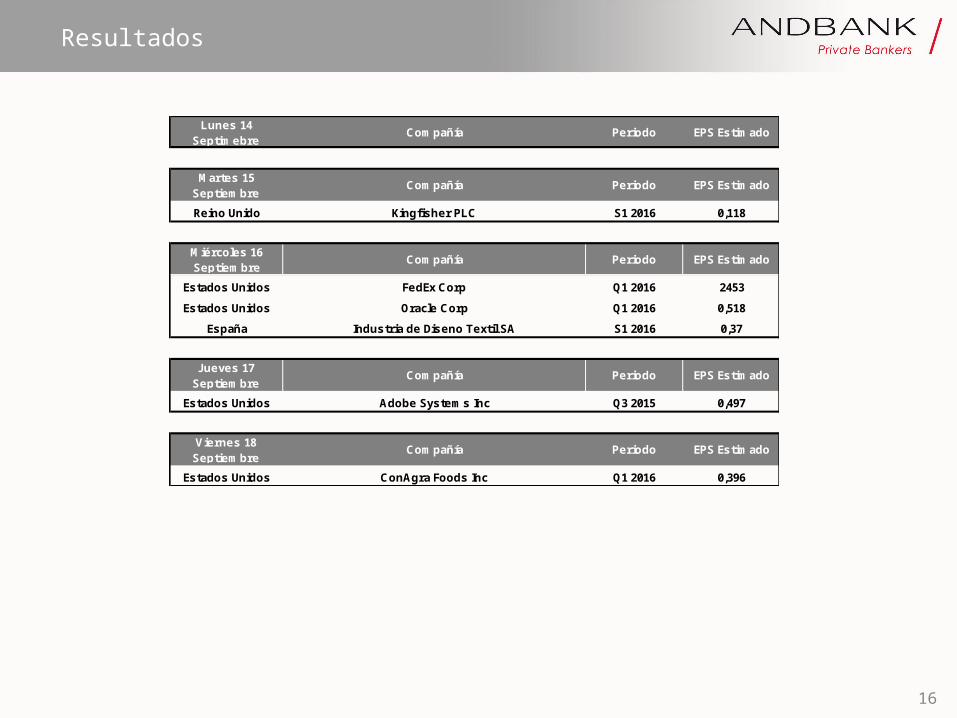

Lunes 14 Septimebre

Compañía Periodo EPS Estimado

Martes 15 Septiembre

Compañía Periodo EPS Estimado

Reino Unido Kingfisher PLC S1 2016 0,118

Miércoles 16 Septiembre

Compañía Periodo EPS Estimado

Estados Unidos FedEx Corp Q1 2016 2453

Estados Unidos Oracle Corp Q1 2016 0,518

España Industria de Diseno Textil SA S1 2016 0,37

Jueves 17 Septiembre

Compañía Periodo EPS Estimado

Estados Unidos Adobe Systems Inc Q3 2015 0,497

Viernes 18 Septiembre

Compañía Periodo EPS Estimado

Estados Unidos ConAgra Foods Inc Q1 2016 0,396

17

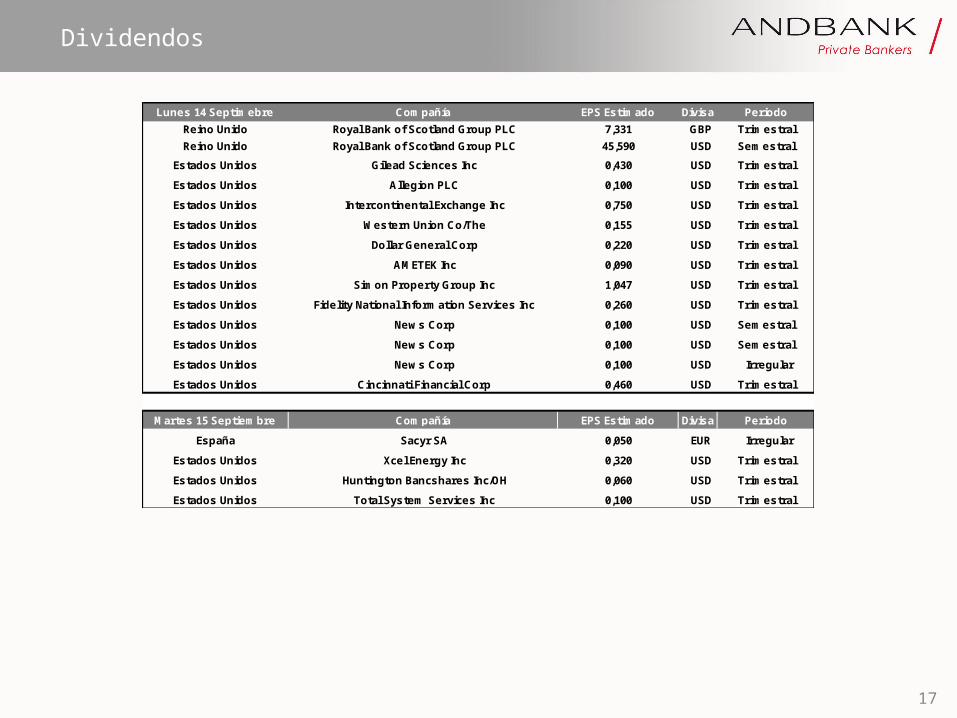

Dividendos

Lunes 14 Septimebre Compañía EPS Estimado Divisa PeriodoReino Unido Royal Bank of Scotland Group PLC 7,331 GBP TrimestralReino Unido Royal Bank of Scotland Group PLC 45,590 USD Semestral

Estados Unidos Gilead Sciences Inc 0,430 USD Trimestral

Estados Unidos Allegion PLC 0,100 USD Trimestral

Estados Unidos Intercontinental Exchange Inc 0,750 USD Trimestral

Estados Unidos Western Union Co/The 0,155 USD Trimestral

Estados Unidos Dollar General Corp 0,220 USD Trimestral

Estados Unidos AMETEK Inc 0,090 USD Trimestral

Estados Unidos Simon Property Group Inc 1,047 USD Trimestral

Estados Unidos Fidelity National Information Services Inc 0,260 USD Trimestral

Estados Unidos News Corp 0,100 USD Semestral

Estados Unidos News Corp 0,100 USD Semestral

Estados Unidos News Corp 0,100 USD Irregular

Estados Unidos Cincinnati Financial Corp 0,460 USD Trimestral

Martes 15 Septiembre Compañía EPS Estimado Divisa Periodo

España Sacyr SA 0,050 EUR Irregular

Estados Unidos Xcel Energy Inc 0,320 USD Trimestral

Estados Unidos Huntington Bancshares Inc/OH 0,060 USD Trimestral

Estados Unidos Total System Services Inc 0,100 USD Trimestral

18

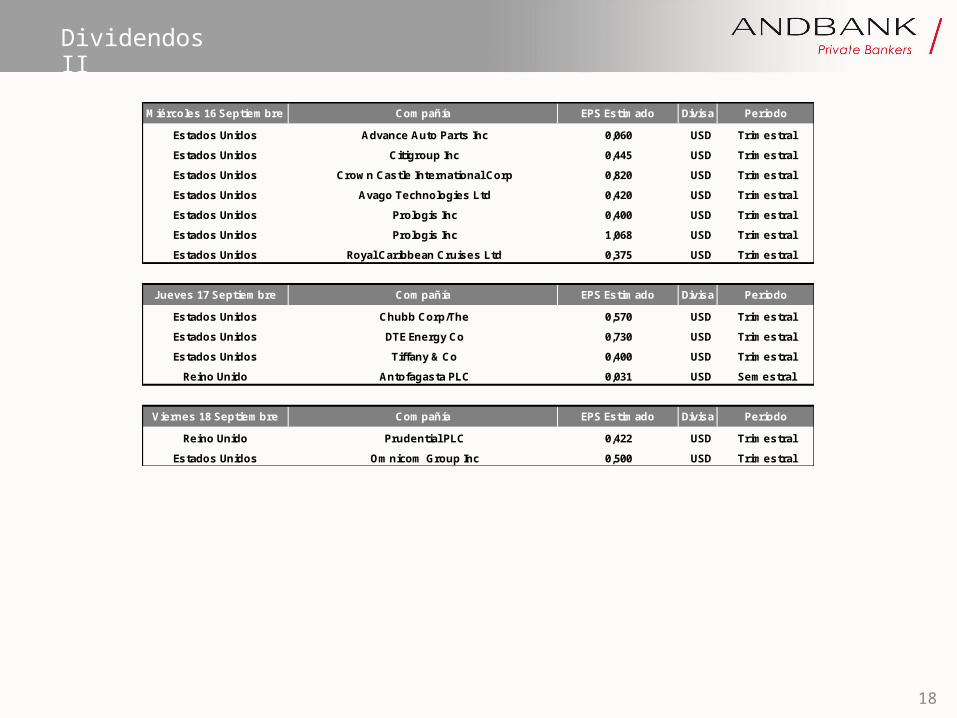

Dividendos II

Miércoles 16 Septiembre Compañía EPS Estimado Divisa Periodo

Estados Unidos Advance Auto Parts Inc 0,060 USD Trimestral

Estados Unidos Citigroup Inc 0,445 USD Trimestral

Estados Unidos Crown Castle International Corp 0,820 USD Trimestral

Estados Unidos Avago Technologies Ltd 0,420 USD Trimestral

Estados Unidos Prologis Inc 0,400 USD Trimestral

Estados Unidos Prologis Inc 1,068 USD Trimestral

Estados Unidos Royal Caribbean Cruises Ltd 0,375 USD Trimestral

Jueves 17 Septiembre Compañía EPS Estimado Divisa Periodo

Estados Unidos Chubb Corp/The 0,570 USD Trimestral

Estados Unidos DTE Energy Co 0,730 USD Trimestral

Estados Unidos Tiffany & Co 0,400 USD Trimestral

Reino Unido Antofagasta PLC 0,031 USD Semestral

Viernes 18 Septiembre Compañía EPS Estimado Divisa Periodo

Reino Unido Prudential PLC 0,422 USD Trimestral

Estados Unidos Omnicom Group Inc 0,500 USD Trimestral

19

Disclaimer

DISCLAIMER:

Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión.

La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros.

Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados.

Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos.

Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares.

Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión.

Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en estados unidos o personas jurídicas constituidas bajo legislación estadounidense.