informe semanal andbank 3 de abril de 2017

TRANSCRIPT

Informe Semanal

03 de abril de 2017

2

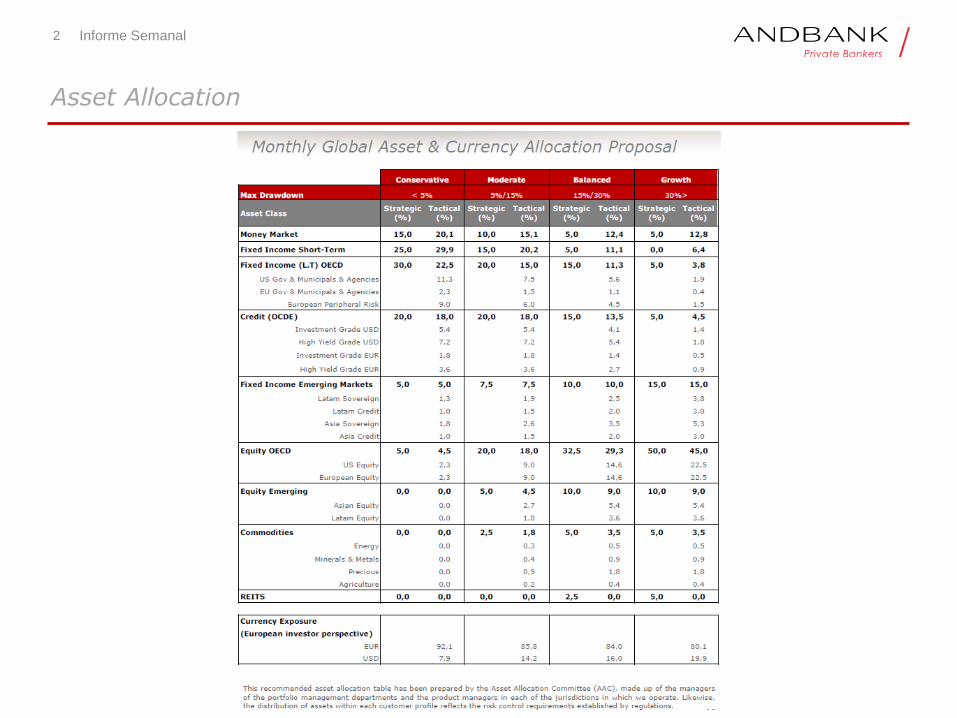

Asset Allocation

Informe Semanal

3 Informe Semanal

Escenario Global

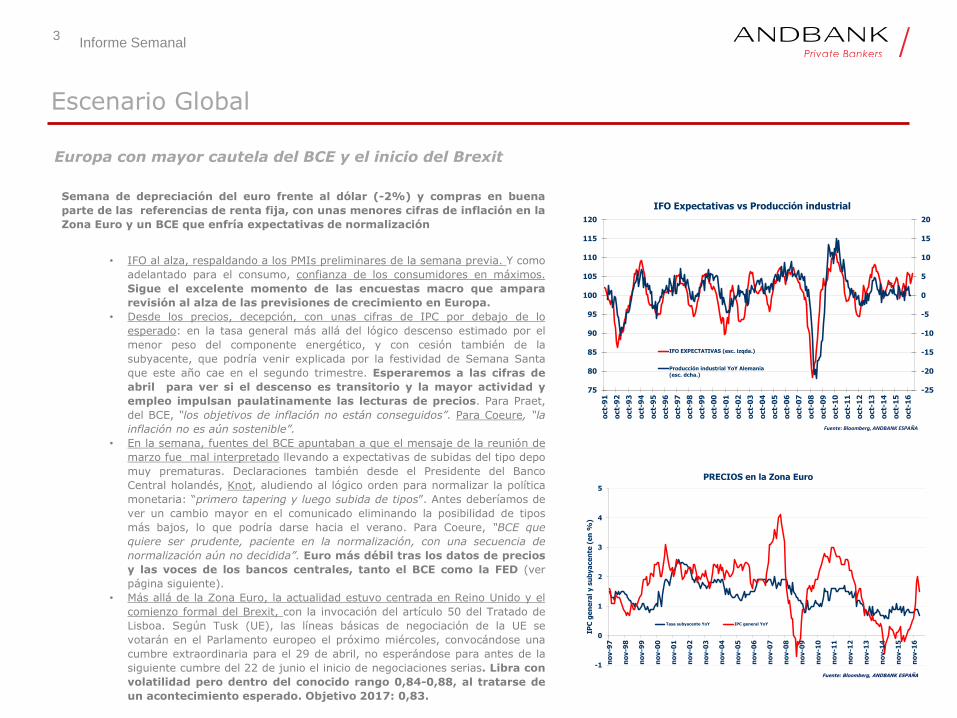

Europa con mayor cautela del BCE y el inicio del Brexit

Semana de depreciación del euro frente al dólar (-2%) y compras en buena

parte de las referencias de renta fija, con unas menores cifras de inflación en la

Zona Euro y un BCE que enfría expectativas de normalización

• IFO al alza, respaldando a los PMIs preliminares de la semana previa. Y como

adelantado para el consumo, confianza de los consumidores en máximos.

Sigue el excelente momento de las encuestas macro que ampara

revisión al alza de las previsiones de crecimiento en Europa.

• Desde los precios, decepción, con unas cifras de IPC por debajo de lo

esperado: en la tasa general más allá del lógico descenso estimado por el

menor peso del componente energético, y con cesión también de la

subyacente, que podría venir explicada por la festividad de Semana Santa

que este año cae en el segundo trimestre. Esperaremos a las cifras de

abril para ver si el descenso es transitorio y la mayor actividad y

empleo impulsan paulatinamente las lecturas de precios. Para Praet,

del BCE, “los objetivos de inflación no están conseguidos”. Para Coeure, “la

inflación no es aún sostenible”.

• En la semana, fuentes del BCE apuntaban a que el mensaje de la reunión de

marzo fue mal interpretado llevando a expectativas de subidas del tipo depo

muy prematuras. Declaraciones también desde el Presidente del Banco

Central holandés, Knot, aludiendo al lógico orden para normalizar la política

monetaria: “primero tapering y luego subida de tipos”. Antes deberíamos de

ver un cambio mayor en el comunicado eliminando la posibilidad de tipos

más bajos, lo que podría darse hacia el verano. Para Coeure, “BCE que

quiere ser prudente, paciente en la normalización, con una secuencia de

normalización aún no decidida”. Euro más débil tras los datos de precios

y las voces de los bancos centrales, tanto el BCE como la FED (ver

página siguiente).

• Más allá de la Zona Euro, la actualidad estuvo centrada en Reino Unido y el

comienzo formal del Brexit, con la invocación del artículo 50 del Tratado de

Lisboa. Según Tusk (UE), las líneas básicas de negociación de la UE se

votarán en el Parlamento europeo el próximo miércoles, convocándose una

cumbre extraordinaria para el 29 de abril, no esperándose para antes de la

siguiente cumbre del 22 de junio el inicio de negociaciones serias. Libra con

volatilidad pero dentro del conocido rango 0,84-0,88, al tratarse de

un acontecimiento esperado. Objetivo 2017: 0,83.

-25

-20

-15

-10

-5

0

5

10

15

20

75

80

85

90

95

100

105

110

115

120

oct-

91

oct-

92

oct-

93

oct-

94

oct-

95

oct-

96

oct-

97

oct-

98

oct-

99

oct-

00

oct-

01

oct-

02

oct-

03

oct-

04

oct-

05

oct-

06

oct-

07

oct-

08

oct-

09

oct-

10

oct-

11

oct-

12

oct-

13

oct-

14

oct-

15

oct-

16

IFO Expectativas vs Producción industrial

IFO EXPECTATIVAS (esc. izqda.)

Producción industrial YoY Alemania(esc. dcha.)

Fuente: Bloomberg, ANDBANK ESPAÑA

-1

0

1

2

3

4

5

no

v-9

7

no

v-9

8

no

v-9

9

no

v-0

0

no

v-0

1

no

v-0

2

no

v-0

3

no

v-0

4

no

v-0

5

no

v-0

6

no

v-0

7

no

v-0

8

no

v-0

9

no

v-1

0

no

v-1

1

no

v-1

2

no

v-1

3

no

v-1

4

no

v-1

5

no

v-1

6

IP

C g

en

era

l y s

ub

ya

ce

nte

(e

n %

)

PRECIOS en la Zona Euro

Tasa subyacente YoY IPC general YoY

Fuente: Bloomberg, ANDBANK ESPAÑA

4 Informe Semanal

Escenario Global

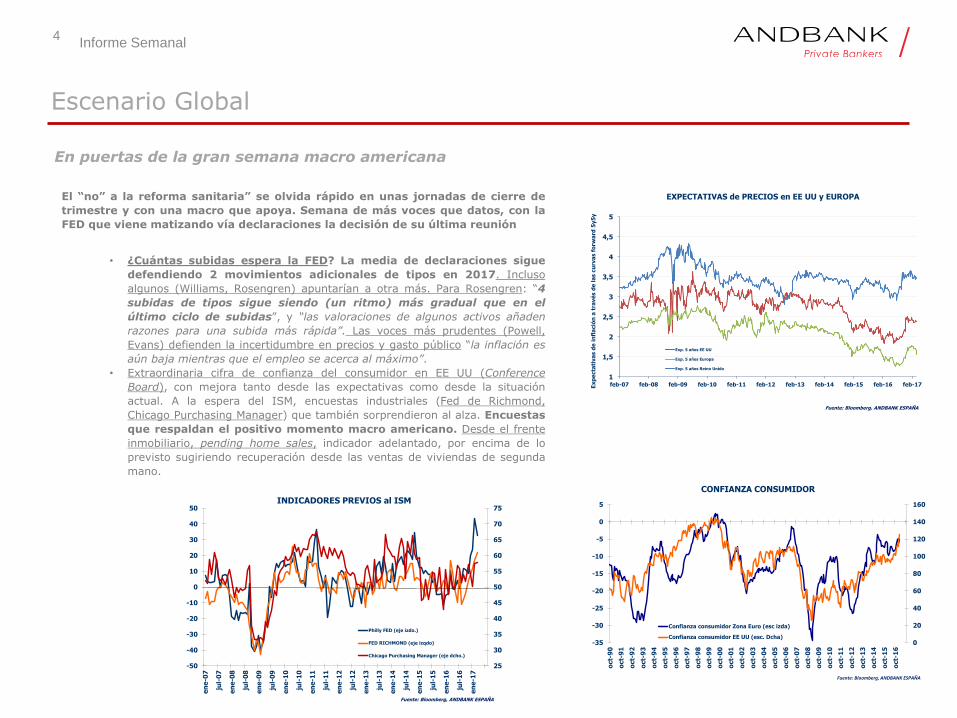

En puertas de la gran semana macro americana

El “no” a la reforma sanitaria” se olvida rápido en unas jornadas de cierre de

trimestre y con una macro que apoya. Semana de más voces que datos, con la

FED que viene matizando vía declaraciones la decisión de su última reunión

• ¿Cuántas subidas espera la FED? La media de declaraciones sigue

defendiendo 2 movimientos adicionales de tipos en 2017. Incluso

algunos (Williams, Rosengren) apuntarían a otra más. Para Rosengren: “4

subidas de tipos sigue siendo (un ritmo) más gradual que en el

último ciclo de subidas”, y “las valoraciones de algunos activos añaden

razones para una subida más rápida”. Las voces más prudentes (Powell,

Evans) defienden la incertidumbre en precios y gasto público “la inflación es

aún baja mientras que el empleo se acerca al máximo”.

• Extraordinaria cifra de confianza del consumidor en EE UU (Conference

Board), con mejora tanto desde las expectativas como desde la situación

actual. A la espera del ISM, encuestas industriales (Fed de Richmond,

Chicago Purchasing Manager) que también sorprendieron al alza. Encuestas

que respaldan el positivo momento macro americano. Desde el frente

inmobiliario, pending home sales, indicador adelantado, por encima de lo

previsto sugiriendo recuperación desde las ventas de viviendas de segunda

mano.

0

20

40

60

80

100

120

140

160

-35

-30

-25

-20

-15

-10

-5

0

5

oct-

90

oct-

91

oct-

92

oct-

93

oct-

94

oct-

95

oct-

96

oct-

97

oct-

98

oct-

99

oct-

00

oct-

01

oct-

02

oct-

03

oct-

04

oct-

05

oct-

06

oct-

07

oct-

08

oct-

09

oct-

10

oct-

11

oct-

12

oct-

13

oct-

14

oct-

15

oct-

16

CONFIANZA CONSUMIDOR

Confianza consumidor Zona Euro (esc izda)

Confianza consumidor EE UU (esc. Dcha)

Fuente: Bloomberg, ANDBANK ESPAÑA

1

1,5

2

2,5

3

3,5

4

4,5

5

feb-07 feb-08 feb-09 feb-10 feb-11 feb-12 feb-13 feb-14 feb-15 feb-16 feb-17Ex

pe

cta

tiva

s d

e i

nfl

ació

n a

tra

vé

s d

e l

as c

urv

as f

orw

ard

5y5

y

EXPECTATIVAS de PRECIOS en EE UU y EUROPA

Exp. 5 años EE UU

Exp. 5 años Europa

Exp. 5 años Reino Unido

Fuente: Bloomberg, ANDBANK ESPAÑA

25

30

35

40

45

50

55

60

65

70

75

-50

-40

-30

-20

-10

0

10

20

30

40

50

en

e-0

7

jul-

07

en

e-0

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

en

e-1

6

jul-

16

en

e-1

7

INDICADORES PREVIOS al ISM

Philly FED (eje izdo.)

FED RICHMOND (eje izqdo)

Chicago Purchasing Manager (eje dcho.)

Fuente: Bloomberg, ANDBANK ESPAÑA

5 Informe Semanal

Escenario Global

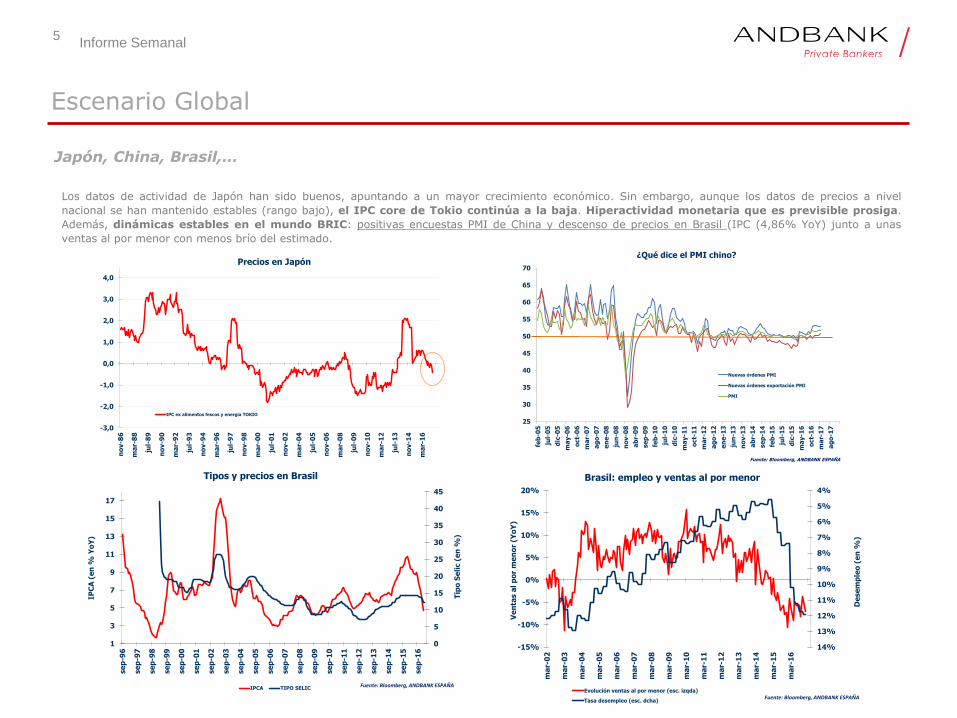

Japón, China, Brasil,…

Los datos de actividad de Japón han sido buenos, apuntando a un mayor crecimiento económico. Sin embargo, aunque los datos de precios a nivel

nacional se han mantenido estables (rango bajo), el IPC core de Tokio continúa a la baja. Hiperactividad monetaria que es previsible prosiga.

Además, dinámicas estables en el mundo BRIC: positivas encuestas PMI de China y descenso de precios en Brasil (IPC (4,86% YoY) junto a unas

ventas al por menor con menos brío del estimado.

25

30

35

40

45

50

55

60

65

70

feb

-05

jul-

05

dic

-05

ma

y-0

6

oct-

06

ma

r-0

7

ag

o-0

7

en

e-0

8

jun

-08

no

v-0

8

ab

r-0

9

se

p-0

9

feb

-10

jul-

10

dic

-10

ma

y-1

1

oct-

11

ma

r-1

2

ag

o-1

2

en

e-1

3

jun

-13

no

v-1

3

ab

r-1

4

se

p-1

4

feb

-15

jul-

15

dic

-15

ma

y-1

6

oct-

16

ma

r-1

7

ag

o-1

7

¿Qué dice el PMI chino?

Nuevas órdenes PMI

Nuevas órdenes exportación PMI

PMI

Fuente: Bloomberg, ANDBANK ESPAÑA

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

no

v-8

6

ma

r-8

8

jul-

89

no

v-9

0

ma

r-9

2

jul-

93

no

v-9

4

ma

r-9

6

jul-

97

no

v-9

8

ma

r-0

0

jul-

01

no

v-0

2

ma

r-0

4

jul-

05

no

v-0

6

ma

r-0

8

jul-

09

no

v-1

0

ma

r-1

2

jul-

13

no

v-1

4

ma

r-1

6

Precios en Japón

IPC ex alimentos fescos y energía TOKIO

0

5

10

15

20

25

30

35

40

45

1

3

5

7

9

11

13

15

17

se

p-9

6

se

p-9

7

se

p-9

8

se

p-9

9

se

p-0

0

se

p-0

1

se

p-0

2

se

p-0

3

se

p-0

4

se

p-0

5

se

p-0

6

se

p-0

7

se

p-0

8

se

p-0

9

se

p-1

0

se

p-1

1

se

p-1

2

se

p-1

3

se

p-1

4

se

p-1

5

se

p-1

6

Tip

o S

eli

c (

en

%)

IP

CA

(e

n %

Yo

Y)

Tipos y precios en Brasil

IPCA TIPO SELICFuente: Bloomberg, ANDBANK ESPAÑA

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%-15%

-10%

-5%

0%

5%

10%

15%

20%

ma

r-0

2

ma

r-0

3

ma

r-0

4

ma

r-0

5

ma

r-0

6

ma

r-0

7

ma

r-0

8

ma

r-0

9

ma

r-1

0

ma

r-1

1

ma

r-1

2

ma

r-1

3

ma

r-1

4

ma

r-1

5

ma

r-1

6

De

se

mp

leo

(e

n %

)

Ve

nta

s a

l p

or

me

no

r (Y

oY

)

Brasil: empleo y ventas al por menor

Evolución ventas al por menor (esc. izqda)

Tasa desempleo (esc. dcha)Fuente: Bloomberg, ANDBANK ESPAÑA

6 Informe Semanal

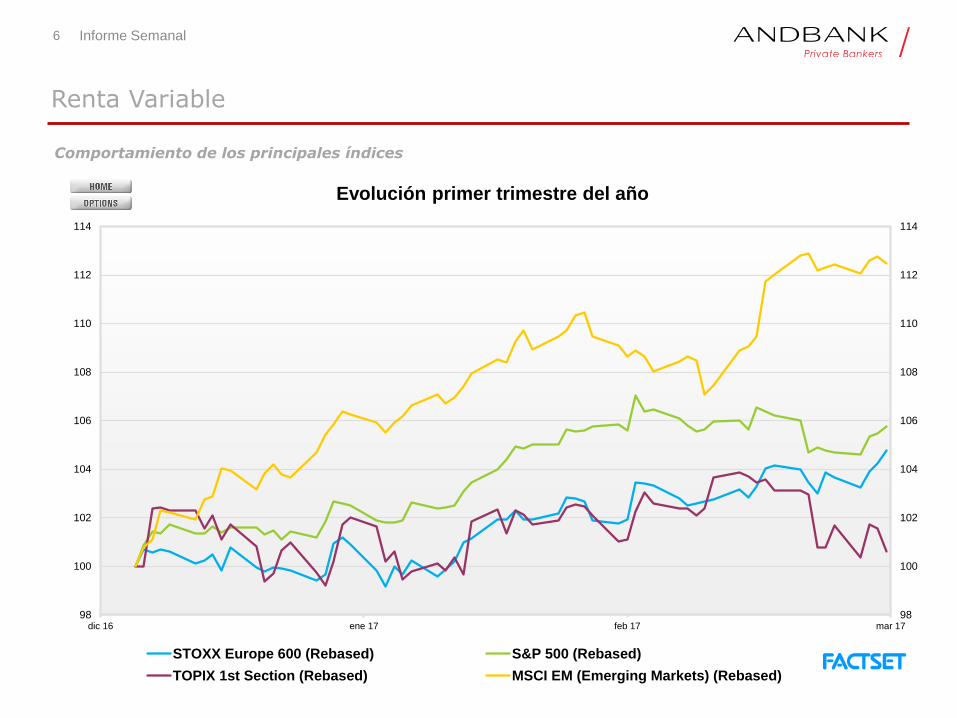

Renta Variable

Comportamiento de los principales índices

98

100

102

104

106

108

110

112

114

98

100

102

104

106

108

110

112

114

dic 16 ene 17 feb 17 mar 17

Evolución primer trimestre del año

STOXX Europe 600 (Rebased) S&P 500 (Rebased)

TOPIX 1st Section (Rebased) MSCI EM (Emerging Markets) (Rebased)

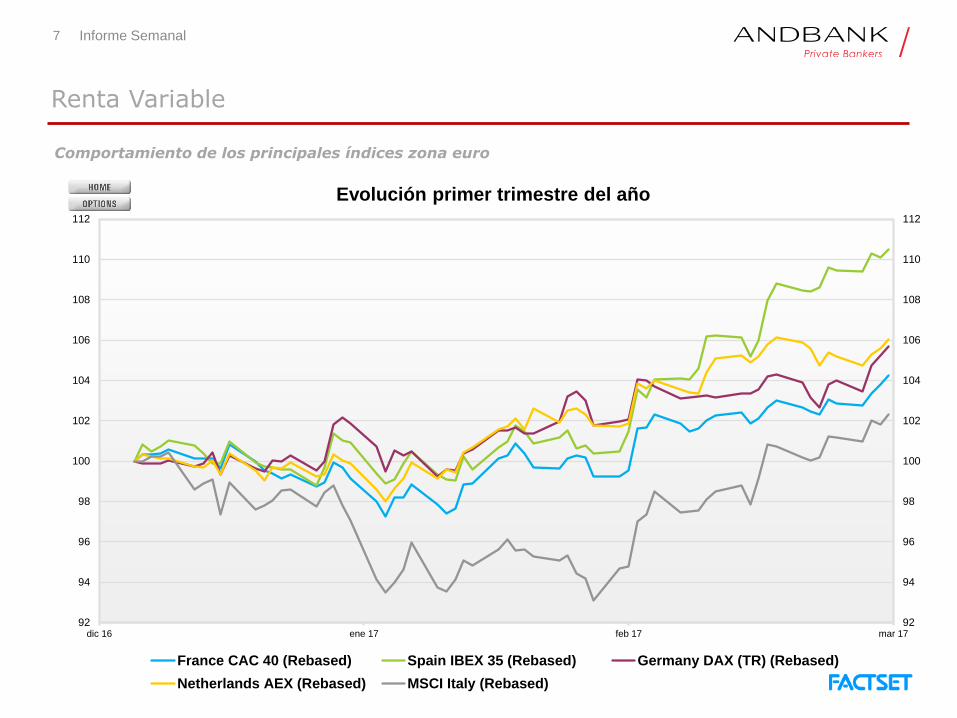

7 Informe Semanal

Renta Variable

Comportamiento de los principales índices zona euro

92

94

96

98

100

102

104

106

108

110

112

92

94

96

98

100

102

104

106

108

110

112

dic 16 ene 17 feb 17 mar 17

Evolución primer trimestre del año

France CAC 40 (Rebased) Spain IBEX 35 (Rebased) Germany DAX (TR) (Rebased)

Netherlands AEX (Rebased) MSCI Italy (Rebased)

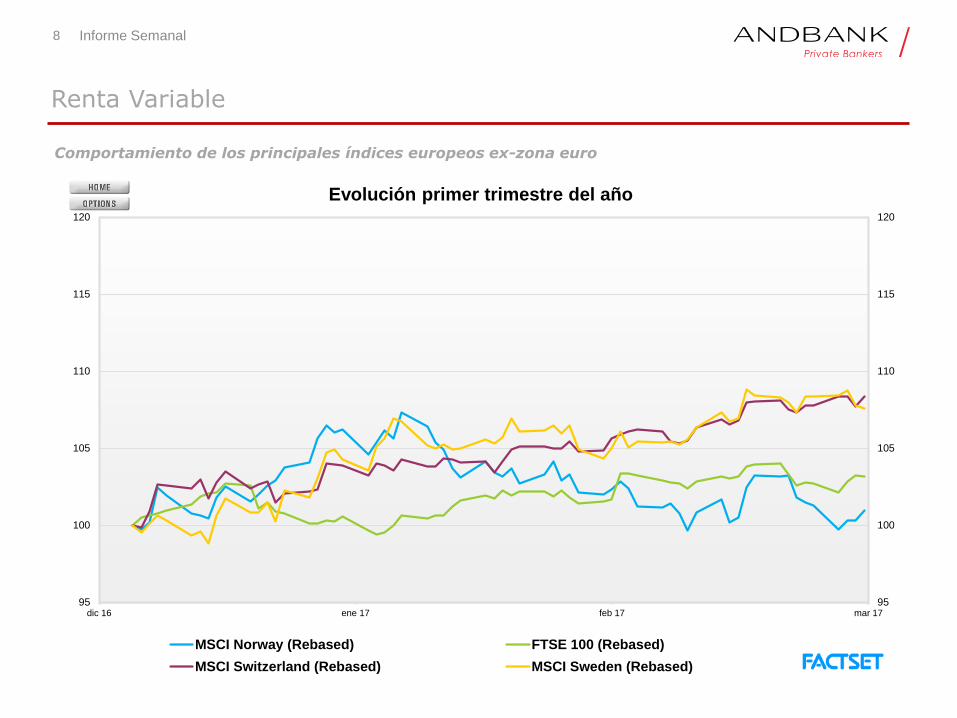

8 Informe Semanal

Renta Variable

Comportamiento de los principales índices europeos ex-zona euro

95

100

105

110

115

120

95

100

105

110

115

120

dic 16 ene 17 feb 17 mar 17

Evolución primer trimestre del año

MSCI Norway (Rebased) FTSE 100 (Rebased)

MSCI Switzerland (Rebased) MSCI Sweden (Rebased)

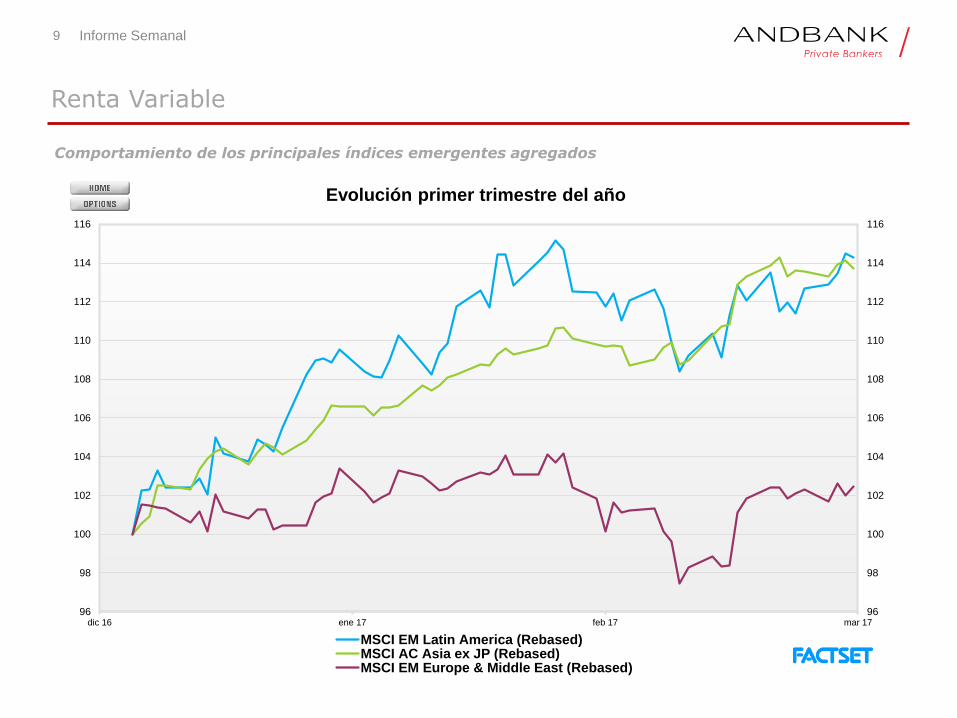

9 Informe Semanal

Renta Variable

Comportamiento de los principales índices emergentes agregados

96

98

100

102

104

106

108

110

112

114

116

96

98

100

102

104

106

108

110

112

114

116

dic 16 ene 17 feb 17 mar 17

Evolución primer trimestre del año

MSCI EM Latin America (Rebased)MSCI AC Asia ex JP (Rebased)MSCI EM Europe & Middle East (Rebased)

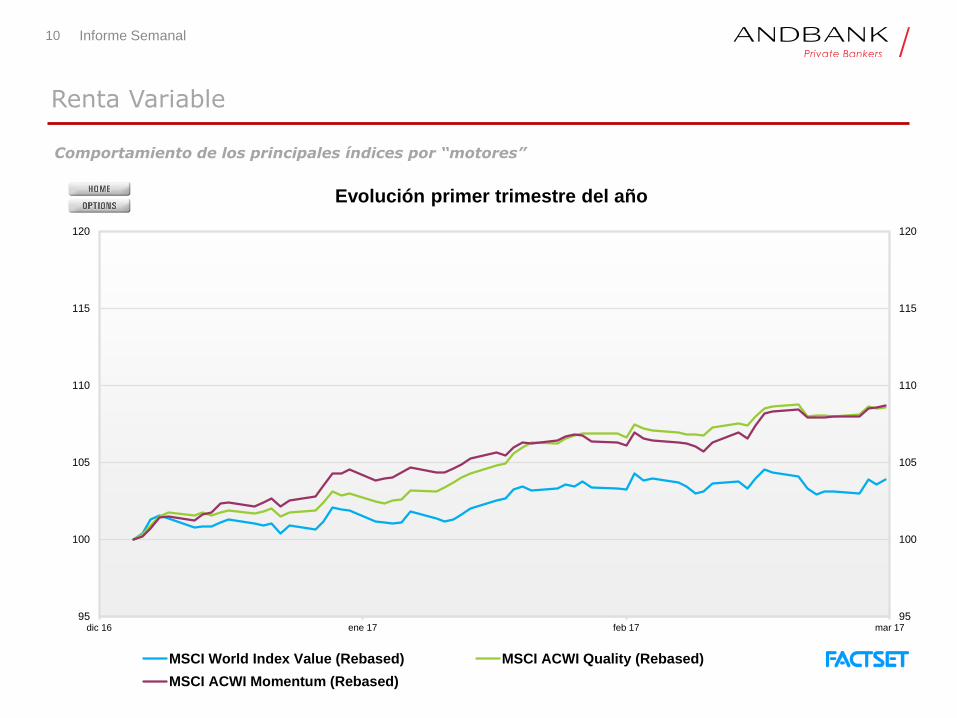

10 Informe Semanal

Renta Variable

Comportamiento de los principales índices por “motores”

95

100

105

110

115

120

95

100

105

110

115

120

dic 16 ene 17 feb 17 mar 17

Evolución primer trimestre del año

MSCI World Index Value (Rebased) MSCI ACWI Quality (Rebased)

MSCI ACWI Momentum (Rebased)

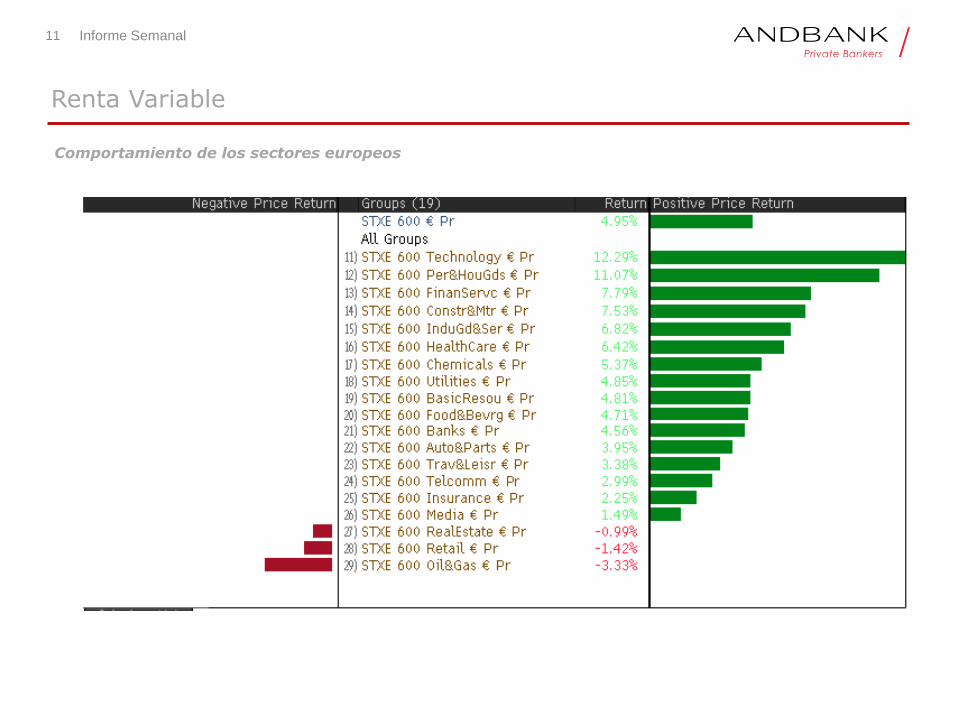

11 Informe Semanal

Renta Variable

Comportamiento de los sectores europeos

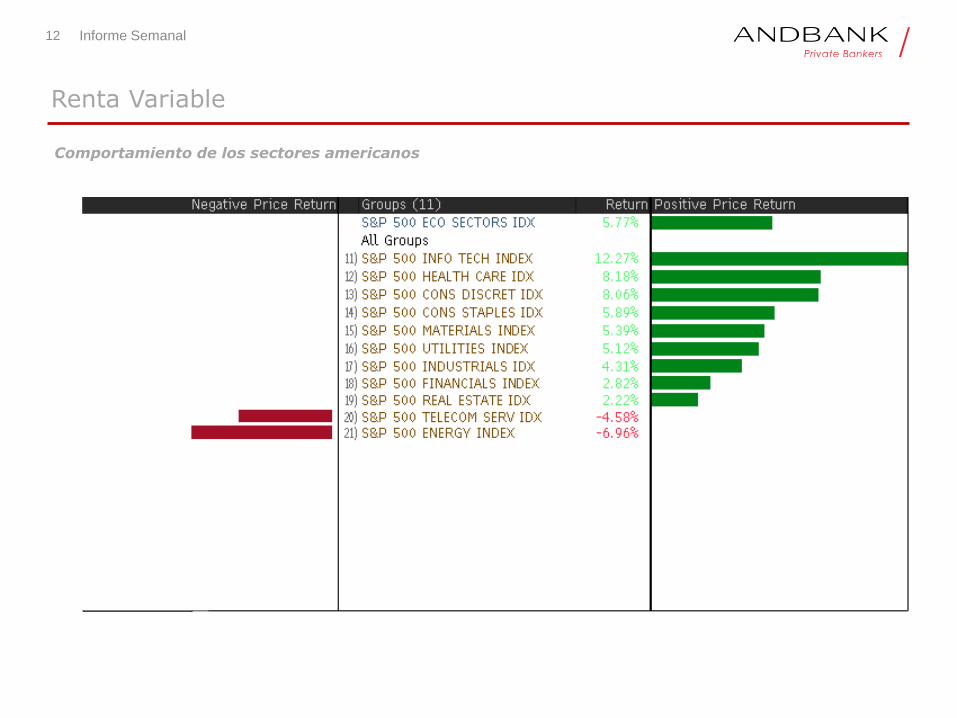

12 Informe Semanal

Renta Variable

Comportamiento de los sectores americanos

13 Informe Semanal

Renta Variable

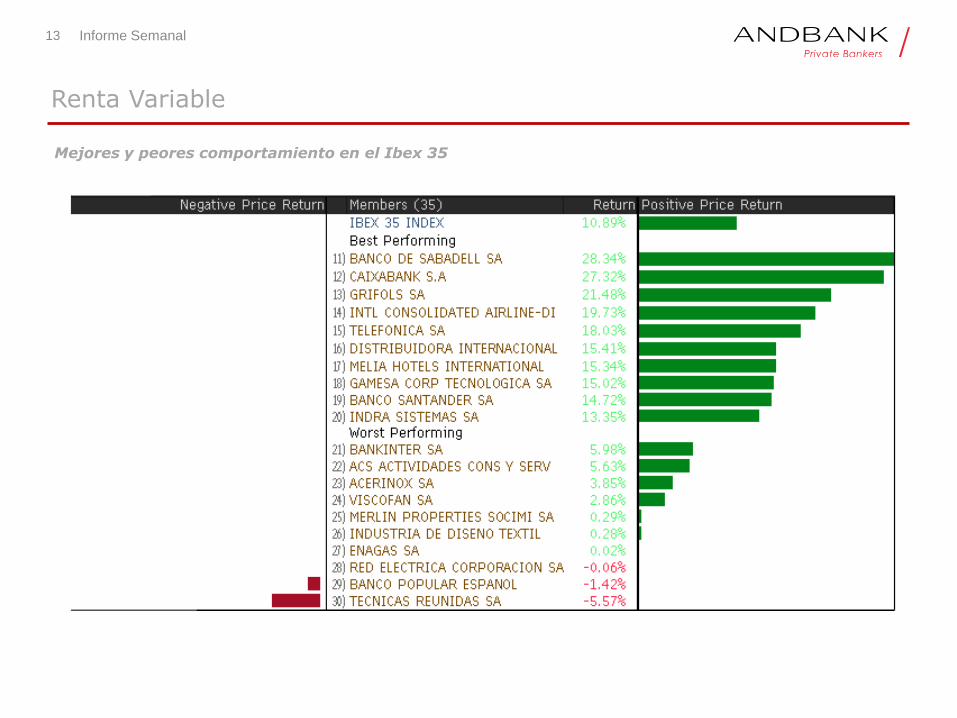

Mejores y peores comportamiento en el Ibex 35

14 Informe Semanal

Renta Variable

Mejores y peores comportamiento en el Euro Stoxx 50

15 Informe Semanal

Renta Variable

El primer trimestre del año

• En este primer informe semanal del segundo trimestre hemos querido revisar las principales pautas de estos primeros meses.

• Si el final del pasado año, especialmente las 8 últimas semanas fueron marcadamente “reflation trade”, con los sector de materiales y bancos siendo los

grandes protagonistas, estos meses no han tenido una pauta tan marcada.

• Si buscamos un enfoque muy marcado este sólo lo podemos encontrar en un denominador común: merados emergentes.

• Tanto América Latina, como Asia han sido las zonas que mejor comportamiento han tenido y derivados de estos mercado como el Ibex han destacado.

• El sector bancario lo ha hecho bien, en los mercados más “apalancados” a una subida de tipos, con España e Italia a la cabeza.

• Sin embargo, los sectores que mejor lo han hecho han sido aquellos con un perfil más global, como tecnología, consumo, lujo o materiales de

construcción.

• Por estilos destaca que el segmento value se ha quedado atrás, mientras que las petroleras son las integrantes de ese estilo que peor lo han hecho

16 Informe Semanal

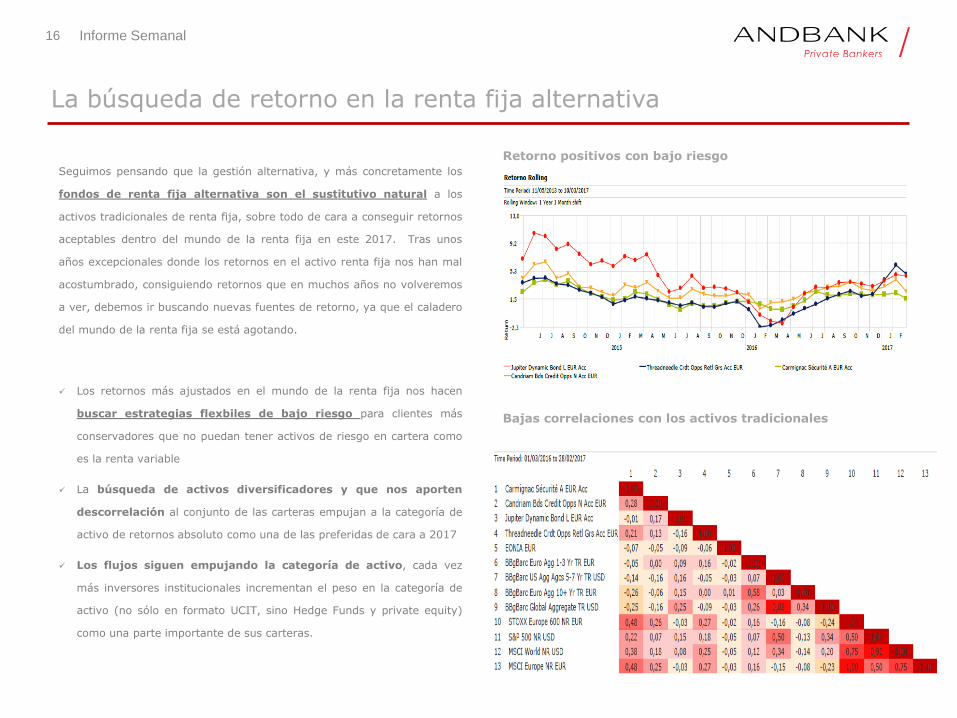

Seguimos pensando que la gestión alternativa, y más concretamente los

fondos de renta fija alternativa son el sustitutivo natural a los

activos tradicionales de renta fija, sobre todo de cara a conseguir retornos

aceptables dentro del mundo de la renta fija en este 2017. Tras unos

años excepcionales donde los retornos en el activo renta fija nos han mal

acostumbrado, consiguiendo retornos que en muchos años no volveremos

a ver, debemos ir buscando nuevas fuentes de retorno, ya que el caladero

del mundo de la renta fija se está agotando.

Los retornos más ajustados en el mundo de la renta fija nos hacen

buscar estrategias flexbiles de bajo riesgo para clientes más

conservadores que no puedan tener activos de riesgo en cartera como

es la renta variable

La búsqueda de activos diversificadores y que nos aporten

descorrelación al conjunto de las carteras empujan a la categoría de

activo de retornos absoluto como una de las preferidas de cara a 2017

Los flujos siguen empujando la categoría de activo, cada vez

más inversores institucionales incrementan el peso en la categoría de

activo (no sólo en formato UCIT, sino Hedge Funds y private equity)

como una parte importante de sus carteras.

La búsqueda de retorno en la renta fija alternativa

Bajas correlaciones con los activos tradicionales

Retorno positivos con bajo riesgo

17 Informe Semanal

Jupiter Dynamic Bond

• Es un fondo cuyo objetivo último es lograr una rentabilidad positiva cada año.

Para ello, es completamente flexible y dinámico y tiene libertad para invertir

globalmente, en cualquier punto de los espectros de riesgo y duración (por

folleto, puede tener duración negativa). El gestor puede usar derivados. La

flexibilidad y dinamismo del fondo queda plasmada en el hecho de que la

duración media del fondo ha estado, en diferentes momentos, por

encima de 5 años y por debajo de 2; mientras que la calidad crediticia

media ha sido tan alta como A y tan baja como B. El gestor combina la

visión macro con su capacidad como gestor de crédito.

Theadneedle Credit Opportunites

• Fondo de renta fija alternativa y muy flexible en la toma de posiciones que

hace a través de derivados y donde la implementación de estrategias de valor

relativo es una de sus bondades.

• Puede invertir tanto en high yield como en investment grade y aprovecha los

derivados para graduar la exposición en los activos y la duración.

Candriam Credit Opport. (en hard close)

• Fondo de renta fija alternativa con 2 estrategias en cartera, una con bonos de

duración corta (<2 años) a vencimiento y otra estrategia que es la que aporta

alpha y que supone máx 50% de la cartera. de estrategias de valor relativo

(utilización de derivados e implementación de las mejores ideas de los traders)

Evolución fondos

La búsqueda de retorno en la renta fija alternativa

CONCLUSIÓN

Aprovechando la salida de la focus list del fondo de inflación

(Axa Global Inflation Bond Redex) aprovecharíamos para

incrementar el peso de las carteras en gestión alternativa y

más concretamente en los tres fondos presentados.

18 Informe Semanal

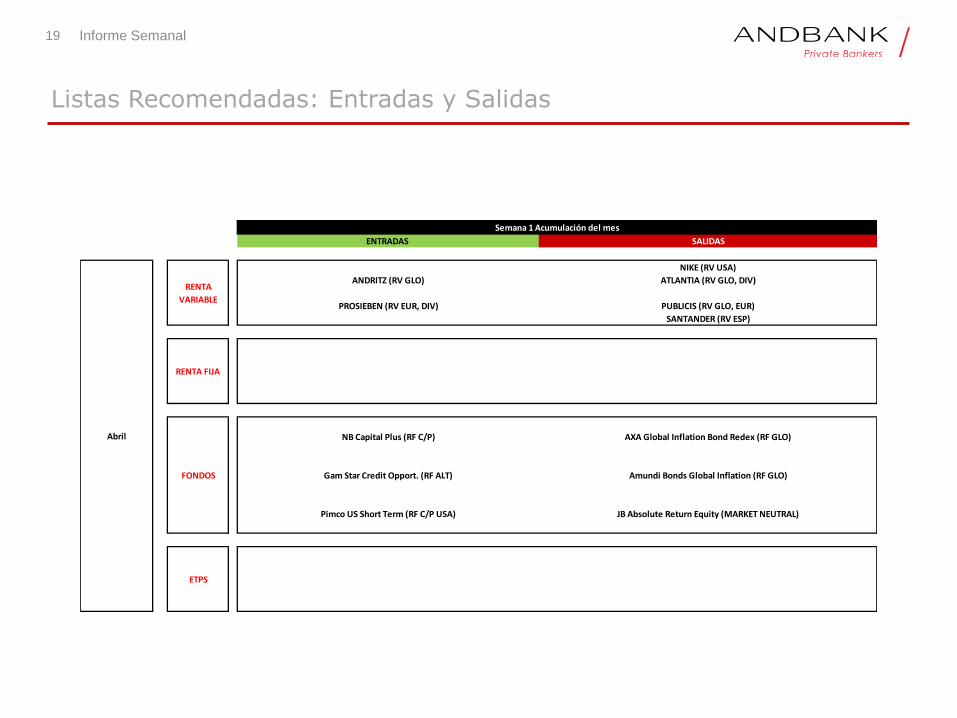

Entradas y Salidas de Listas Recomendadas

19 Informe Semanal

Listas Recomendadas: Entradas y Salidas

ENTRADAS SALIDAS

NIKE (RV USA)

ANDRITZ (RV GLO) ATLANTIA (RV GLO, DIV)

PROSIEBEN (RV EUR, DIV) PUBLICIS (RV GLO, EUR)

SANTANDER (RV ESP)

NB Capital Plus (RF C/P) AXA Global Inflation Bond Redex (RF GLO)

Gam Star Credit Opport. (RF ALT) Amundi Bonds Global Inflation (RF GLO)

Pimco US Short Term (RF C/P USA) JB Absolute Return Equity (MARKET NEUTRAL)

Semana 1 Acumulación del mes

Abril

RENTA

VARIABLE

RENTA FIJA

FONDOS

ETPS

20 Informe Semanal

Información de Mercado

21 Informe Semanal

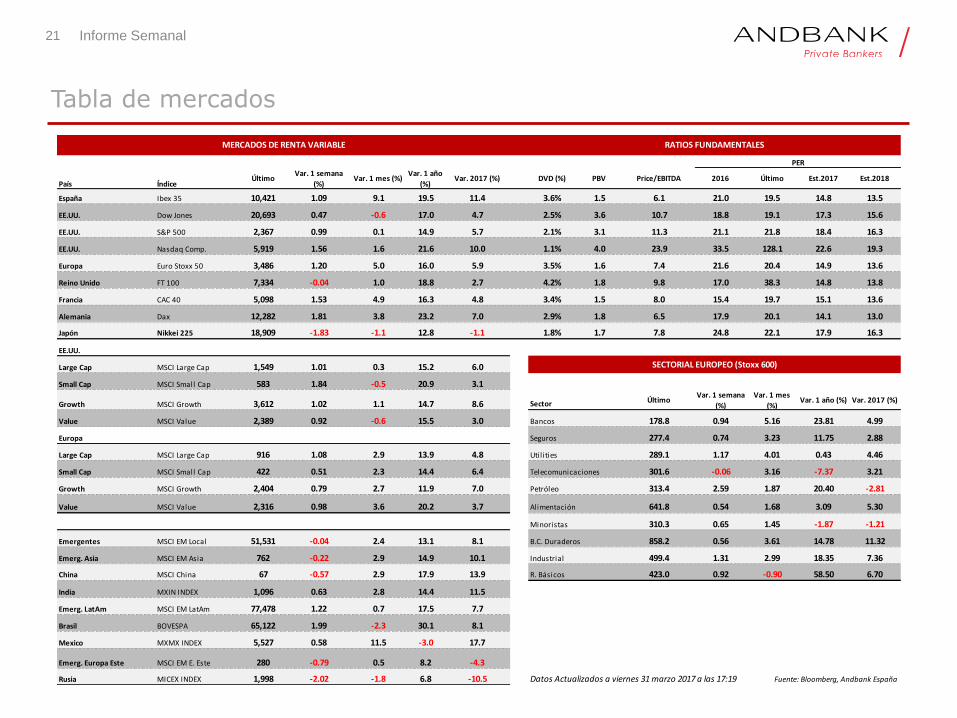

Tabla de mercados

País ÍndiceÚltimo

Var. 1 semana

(%)Var. 1 mes (%)

Var. 1 año

(%)Var. 2017 (%) DVD (%) PBV Price/EBITDA 2016 Último Est.2017 Est.2018

España Ibex 35 10,421 1.09 9.1 19.5 11.4 3.6% 1.5 6.1 21.0 19.5 14.8 13.5

EE.UU. Dow Jones 20,693 0.47 -0.6 17.0 4.7 2.5% 3.6 10.7 18.8 19.1 17.3 15.6

EE.UU. S&P 500 2,367 0.99 0.1 14.9 5.7 2.1% 3.1 11.3 21.1 21.8 18.4 16.3

EE.UU. Nasdaq Comp. 5,919 1.56 1.6 21.6 10.0 1.1% 4.0 23.9 33.5 128.1 22.6 19.3

Europa Euro Stoxx 50 3,486 1.20 5.0 16.0 5.9 3.5% 1.6 7.4 21.6 20.4 14.9 13.6

Reino Unido FT 100 7,334 -0.04 1.0 18.8 2.7 4.2% 1.8 9.8 17.0 38.3 14.8 13.8

Francia CAC 40 5,098 1.53 4.9 16.3 4.8 3.4% 1.5 8.0 15.4 19.7 15.1 13.6

Alemania Dax 12,282 1.81 3.8 23.2 7.0 2.9% 1.8 6.5 17.9 20.1 14.1 13.0

Japón Nikkei 225 18,909 -1.83 -1.1 12.8 -1.1 1.8% 1.7 7.8 24.8 22.1 17.9 16.3

EE.UU.

Large Cap MSCI Large Cap 1,549 1.01 0.3 15.2 6.0

Small Cap MSCI Small Cap 583 1.84 -0.5 20.9 3.1

Growth MSCI Growth 3,612 1.02 1.1 14.7 8.6 Sector ÚltimoVar. 1 semana

(%)

Var. 1 mes

(%)Var. 1 año (%) Var. 2017 (%)

Value MSCI Value 2,389 0.92 -0.6 15.5 3.0 Bancos 178.8 0.94 5.16 23.81 4.99

Europa Seguros 277.4 0.74 3.23 11.75 2.88

Large Cap MSCI Large Cap 916 1.08 2.9 13.9 4.8 Utilities 289.1 1.17 4.01 0.43 4.46

Small Cap MSCI Small Cap 422 0.51 2.3 14.4 6.4 Telecomunicaciones 301.6 -0.06 3.16 -7.37 3.21

Growth MSCI Growth 2,404 0.79 2.7 11.9 7.0 Petróleo 313.4 2.59 1.87 20.40 -2.81

Value MSCI Value 2,316 0.98 3.6 20.2 3.7 Alimentación 641.8 0.54 1.68 3.09 5.30

Minoristas 310.3 0.65 1.45 -1.87 -1.21

Emergentes MSCI EM Local 51,531 -0.04 2.4 13.1 8.1 B.C. Duraderos 858.2 0.56 3.61 14.78 11.32

Emerg. Asia MSCI EM Asia 762 -0.22 2.9 14.9 10.1 Industrial 499.4 1.31 2.99 18.35 7.36

China MSCI China 67 -0.57 2.9 17.9 13.9 R. Básicos 423.0 0.92 -0.90 58.50 6.70

India MXIN INDEX 1,096 0.63 2.8 14.4 11.5

Emerg. LatAm MSCI EM LatAm 77,478 1.22 0.7 17.5 7.7

Brasil BOVESPA 65,122 1.99 -2.3 30.1 8.1

Mexico MXMX INDEX 5,527 0.58 11.5 -3.0 17.7

Emerg. Europa Este MSCI EM E. Este 280 -0.79 0.5 8.2 -4.3

Rusia MICEX INDEX 1,998 -2.02 -1.8 6.8 -10.5 Datos Actualizados a viernes 31 marzo 2017 a las 17:19 Fuente: Bloomberg, Andbank España

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

22 Informe Semanal

Tabla de mercados

2015 2016 2017e 2018e 2015 2016 2017e 2018e

Mundo 3.1% 2.9% 3.2% 3.4% Mundo 3.0% 3.1% 3.1% 3.2%

EE.UU. 2.4% 1.6% 2.2% 2.3% EE.UU. 0.1% 1.3% 2.5% 2.4%

Zona Euro 1.5% 1.7% 1.6% 1.6% Zona Euro 0.0% 0.2% 1.7% 1.5%

España 3.2% 3.2% 2.5% 2.1% España -0.6% -0.4% 2.0% 1.5%

Reino Unido 2.2% 2.0% 1.7% 1.3% Reino Unido 0.0% 0.7% 2.6% 2.6%

Japón 0.6% 1.0% 1.1% 1.0% Japón 0.8% -0.1% 0.7% 1.0%

Asia ex-Japón 5.9% 5.7% 5.8% 5.7% Asia ex-Japón 1.5% 1.9% 2.6% 2.7%

Último Hace 1 semana Hace 1 mes Hace 1 año

Petróleo Brent 52.7 50.8 55.6 39.6 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1,246.9 1,243.5 1,248.3 1,232.7 Euribor 12 m -0.11 -0.11 -0.11 -0.00

Índice CRB 185.2 183.5 190.6 170.5 3 años -0.00 -0.01 0.06 0.10

Aluminio 1,972.0 1,933.5 1,924.0 1,496.0 10 años 1.66 1.69 1.66 1.44

Cobre 5,956.0 5,825.0 5,973.0 4,873.0 30 años 2.90 2.93 2.85 2.57

Estaño 20,145.0 20,275.0 19,225.0 16,875.0

Zinc 2,870.0 2,814.0 2,825.0 1,797.0

Maiz 359.0 356.3 366.8 351.5 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 422.0 424.8 443.8 525.5 Euro 0.00 0.00 0.00 0.05

Soja 956.3 975.8 1,035.8 929.0 EEUU 1.00 1.00 0.75 0.50

Arroz 9.9 9.8 9.6

Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 1.66 1.69 1.66 1.44

Euro/Dólar 1.07 1.08 1.06 1.14 Alemania 0.33 0.40 0.21 0.15

Dólar/Yen 111.47 111.34 111.94 112.50 EE.UU. 2.41 2.41 2.39 1.77

Euro/Libra 0.85 0.87 0.85 0.79

Emergentes (frente al Dólar)

Yuan Chino 6.89 6.88 6.87 6.45

Real Brasileño 3.16 3.11 3.11 3.59 Último Hace 1 semana Hace 1 mes Hace 1 año

Peso mexicano 18.84 18.76 20.06 17.28 Itraxx Main 73.7 -1.4 1.0 1.4

Rublo Ruso 56.44 56.92 58.31 67.05 X-over 290.3 -1.2 -1.1 2.4

Datos Actualizados a viernes 31 marzo 2017 a las 17:19 Fuente: Bloomberg, Andbank España

Tipos de Interés a 10 años

Diferenciales Renta fija corporativa

MATERIAS PRIMAS

DIVISAS

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

Tipos de Interés en España

Tipos de Intervención

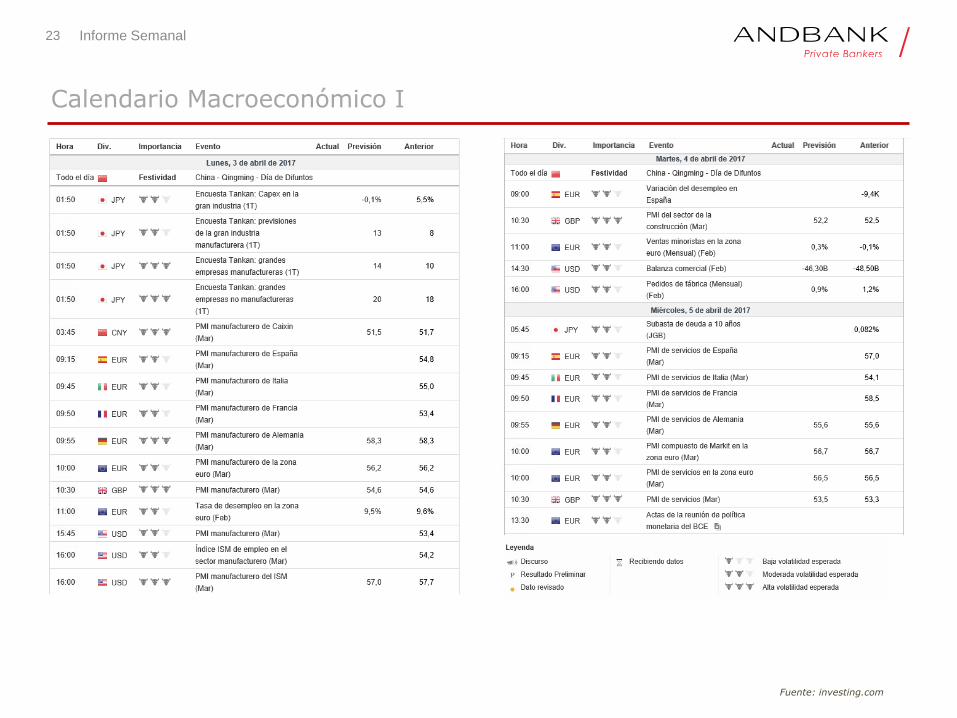

23 Informe Semanal

Calendario Macroeconómico I

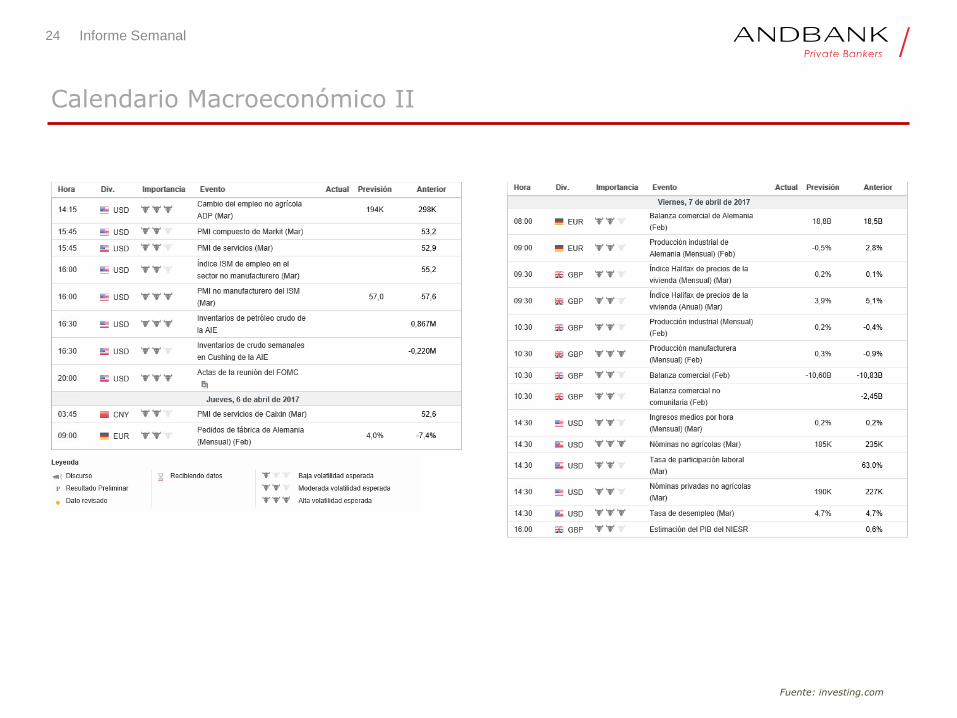

Fuente: investing.com

24 Informe Semanal

Calendario Macroeconómico II

Fuente: investing.com

25 Informe Semanal

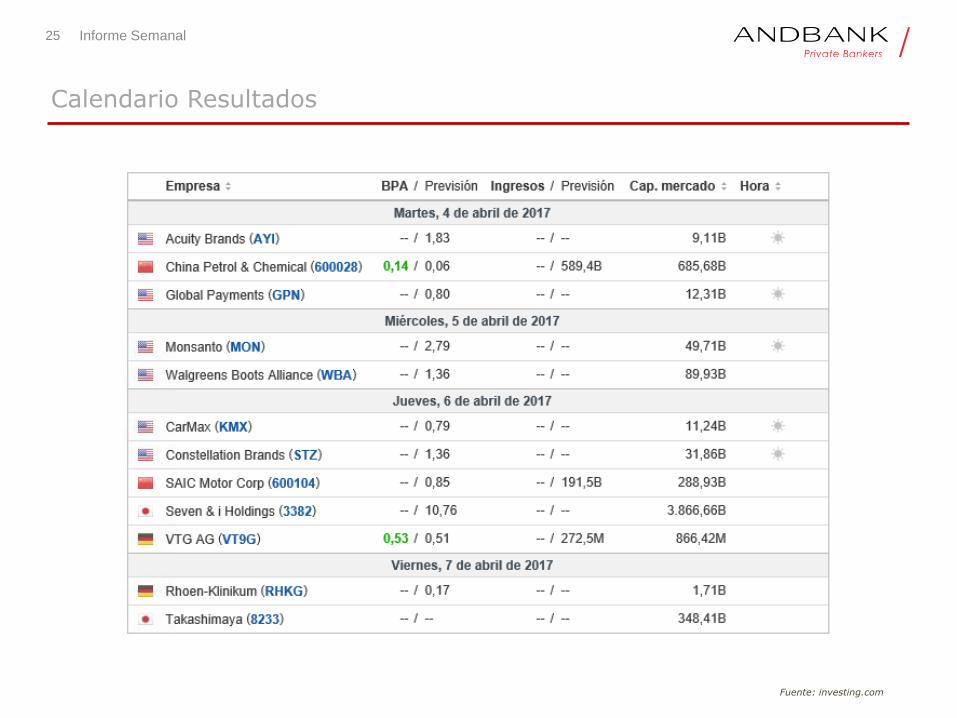

Calendario Resultados

Fuente: investing.com

26 Informe Semanal

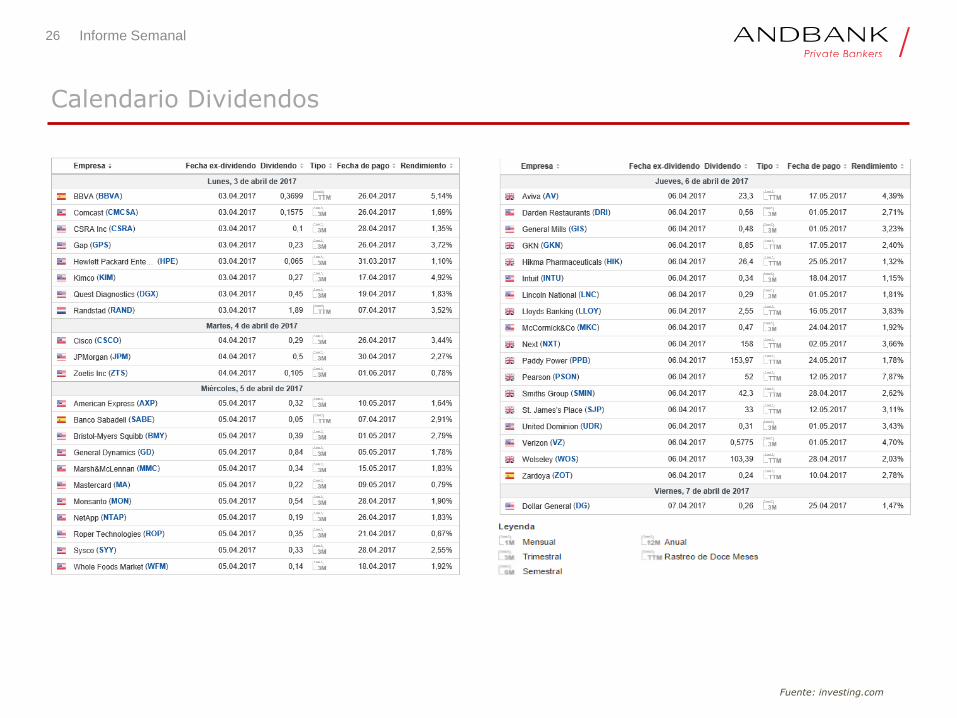

Calendario Dividendos

Fuente: investing.com

27 Informe Semanal

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en Estados Unidos o personas jurídicas constituidas bajo legislación estadounidense.

www.andbank.com