valuacion de acciones

DESCRIPTION

Acción. Tipos de acciones y valuación de accionesTRANSCRIPT

1

VALUACIÓN DE ACCIONES

ACCIONES

• Las acciones son las partes iguales en las que se divide el capital social de una sociedad anónima. Estas partes son poseídas por una persona, que recibe el nombre de accionista, y representan la propiedad que la persona tiene de la empresa, es decir, el porcentaje de la empresa que le pertenece al accionista.

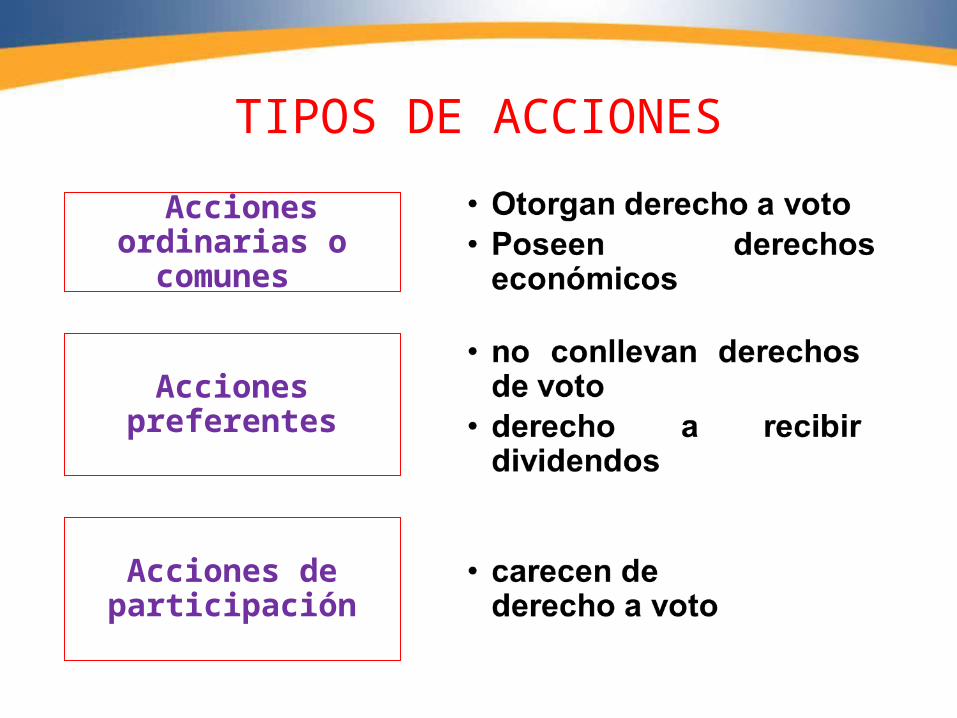

TIPOS DE ACCIONES

Acciones ordinarias o

comunes

Acciones preferentes

Acciones de participación

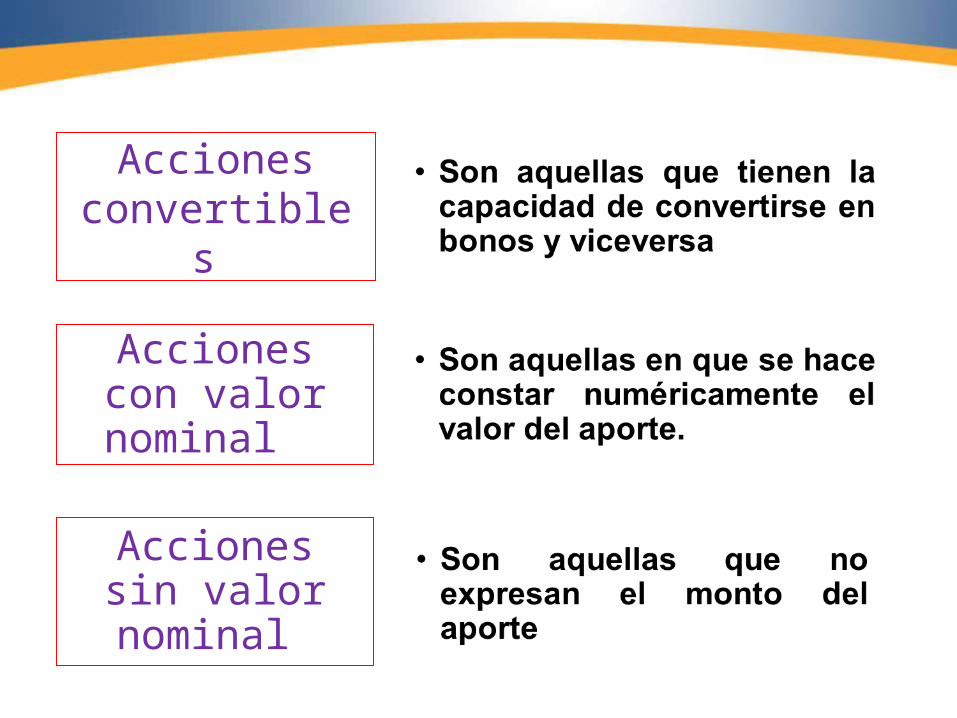

Acciones convertibles

Acciones con valor nominal

Acciones sin valor nominal

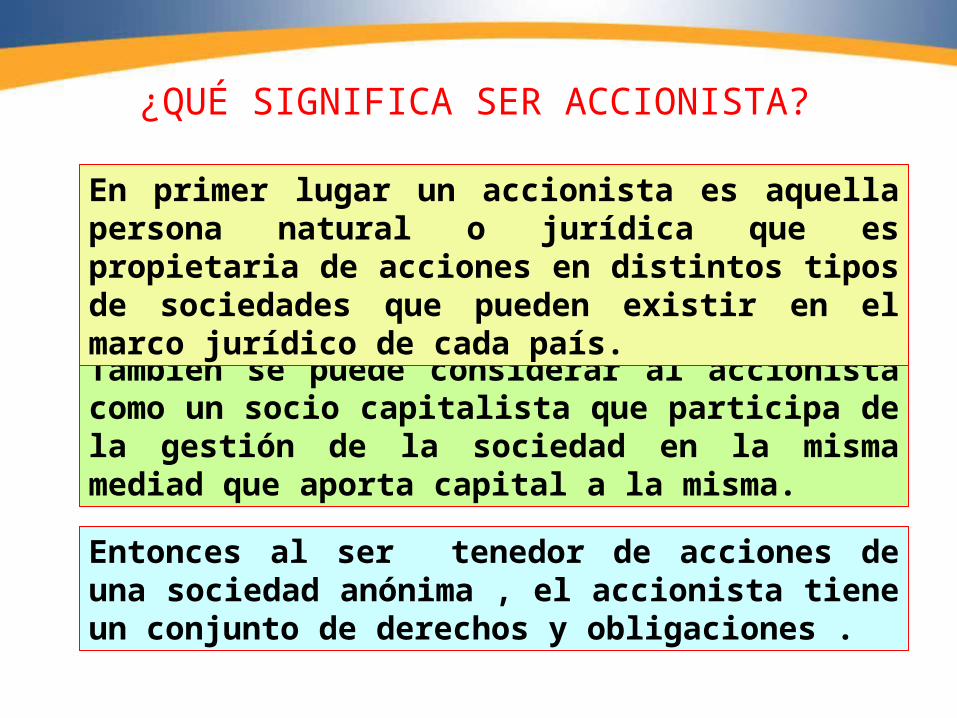

¿QUÉ SIGNIFICA SER ACCIONISTA?

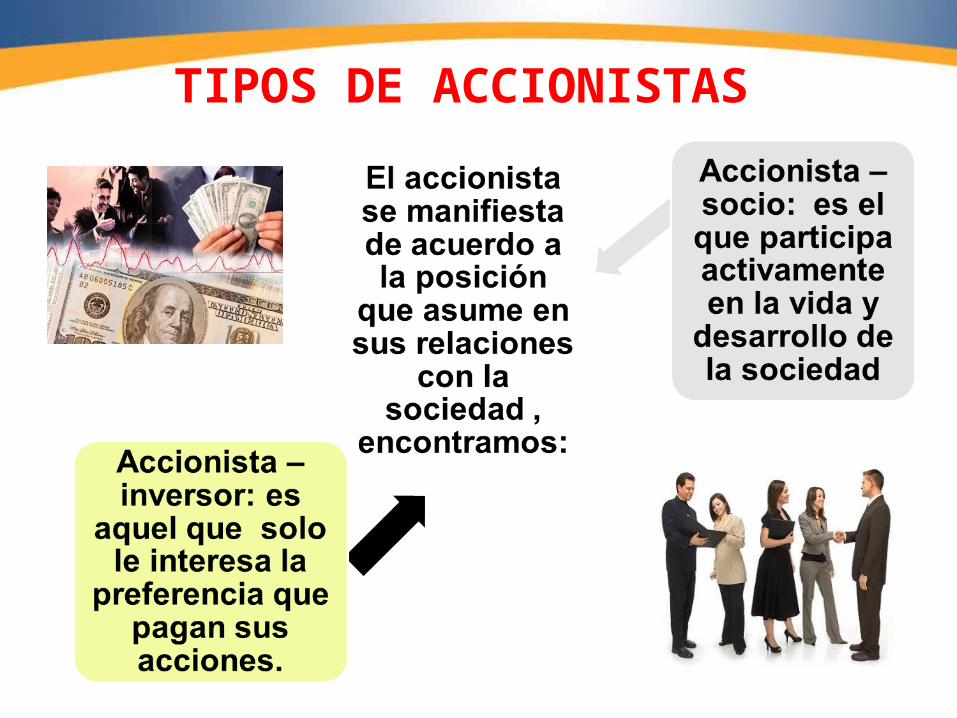

También se puede considerar al accionista como un socio capitalista que participa de la gestión de la sociedad en la misma mediad que aporta capital a la misma.

Entonces al ser tenedor de acciones de una sociedad anónima , el accionista tiene un conjunto de derechos y obligaciones .

En primer lugar un accionista es aquella persona natural o jurídica que es propietaria de acciones en distintos tipos de sociedades que pueden existir en el marco jurídico de cada país.

TIPOS DE ACCIONISTAS

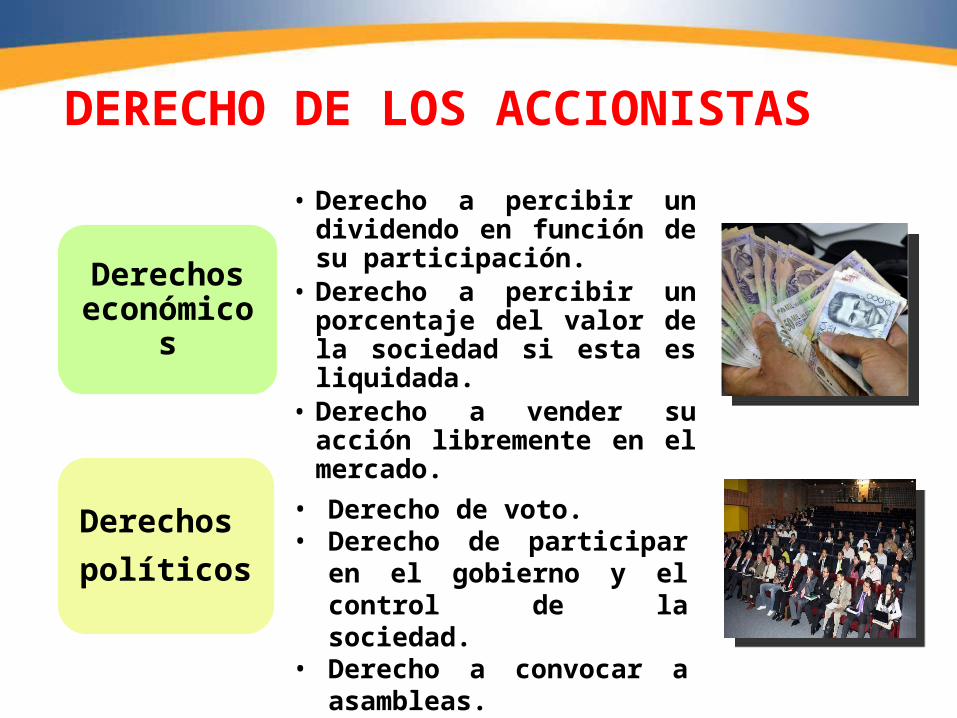

Derechos económicos

• Derecho a percibir un dividendo en función de su participación.

• Derecho a percibir un porcentaje del valor de la sociedad si esta es liquidada.

• Derecho a vender su acción libremente en el mercado.

Derechos

políticos

• Derecho de voto.• Derecho de participar en el

gobierno y el control de la sociedad.

• Derecho a convocar a asambleas.

DERECHO DE LOS ACCIONISTAS

DIFERENCIA ENTRE BONO Y ACCIÓN

• La diferencia entre una acción y un bono u obligación radica en que con la acción se es dueño de los activos de la empresa, mientras que en el caso de poseer un bono u obligación solamente se adquiere o compra parte de la deuda de la empresa o entidad emisora.

9

VALUACIÓN DE ACCIONES COMUNES• Puesto que las corporaciones tienen una vida que

podría ser infinita, las acciones comunes tienen vida infinita, nunca tienen que restituirlas. Cuando un inversionista vende acciones, su valor depende de los flujos de efectivo futuros esperados, que en teoría continuarán eternamente.

• Los flujos de efectivo no se prometen explícitamente, se deben estimar con base a las expectativas acerca de las ganancias futuras y la política de dividendos de la compañía.

• Desde el punto de vista financiero, el valor de una acción común depende totalmente de los flujos de efectivo que la compañía vaya a distribuir a sus propietarios y del rendimiento requerido de tales flujos de efectivo.

10

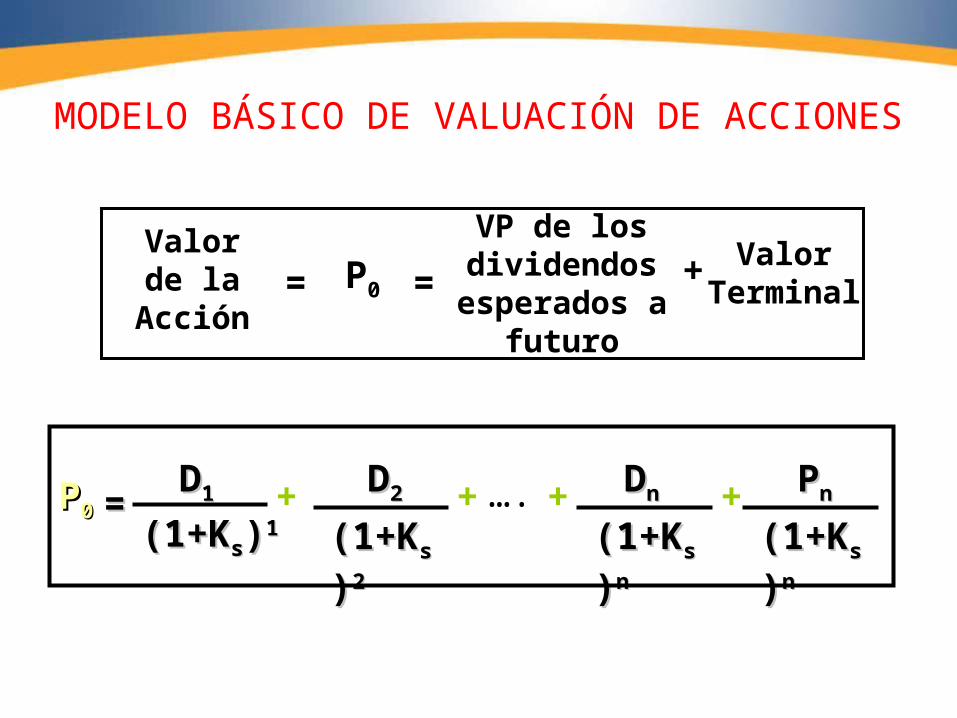

MODELO BÁSICO DE VALUACIÓN DE ACCIONES

(1+K(1+Kss))11PP00

DD11== + +DD22 + +(1+K(1+Kss))nn

DDnn PPnn

(1+K(1+Kss))nn(1+K(1+Kss))22

….

Valor de la

Acción= P0 =

VP de los dividendos

esperados a futuro

Valor Terminal

+

11

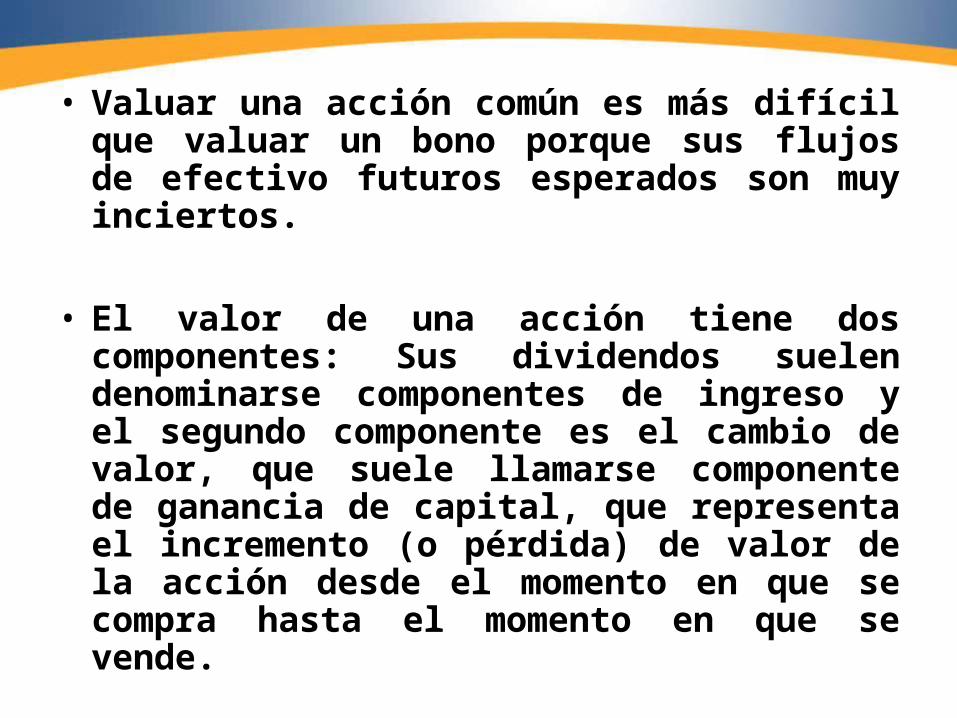

• Valuar una acción común es más difícil que valuar un bono porque sus flujos de efectivo futuros esperados son muy inciertos.

• El valor de una acción tiene dos componentes: Sus dividendos suelen denominarse componentes de ingreso y el segundo componente es el cambio de valor, que suele llamarse componente de ganancia de capital, que representa el incremento (o pérdida) de valor de la acción desde el momento en que se compra hasta el momento en que se vende.

12

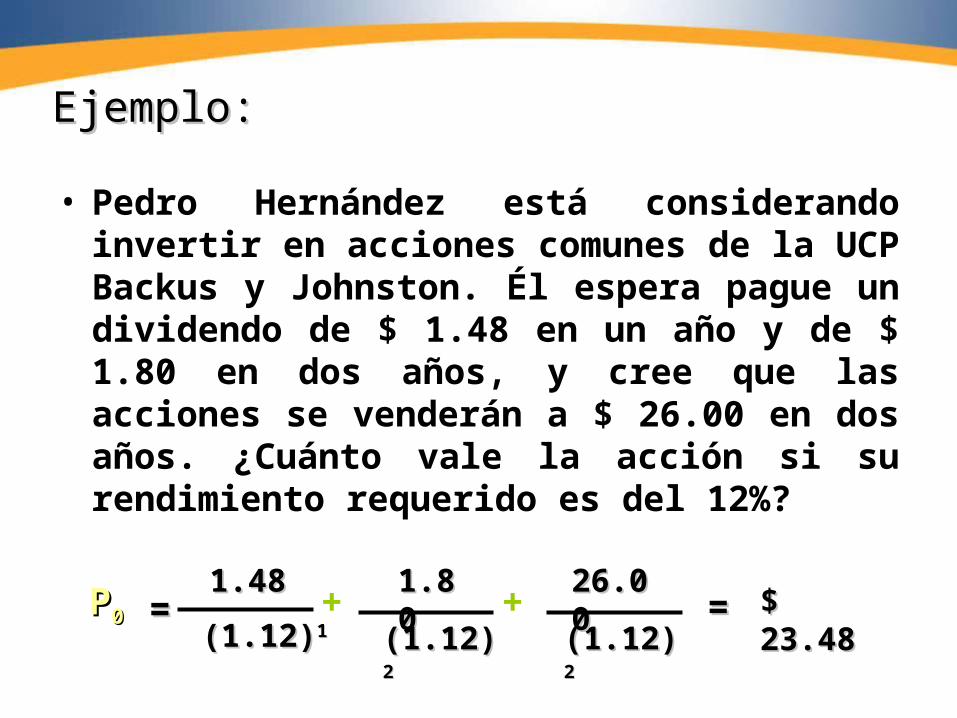

• Pedro Hernández está considerando invertir en acciones comunes de la UCP Backus y Johnston. Él espera pague un dividendo de $ 1.48 en un año y de $ 1.80 en dos años, y cree que las acciones se venderán a $ 26.00 en dos años. ¿Cuánto vale la acción si su rendimiento requerido es del 12%?

Ejemplo:Ejemplo:

(1.12)(1.12)11PP00

1.481.48== + +

1.801.80

(1.12)(1.12)22

26.0026.00$ 23.48$ 23.48

(1.12)(1.12)22==

13

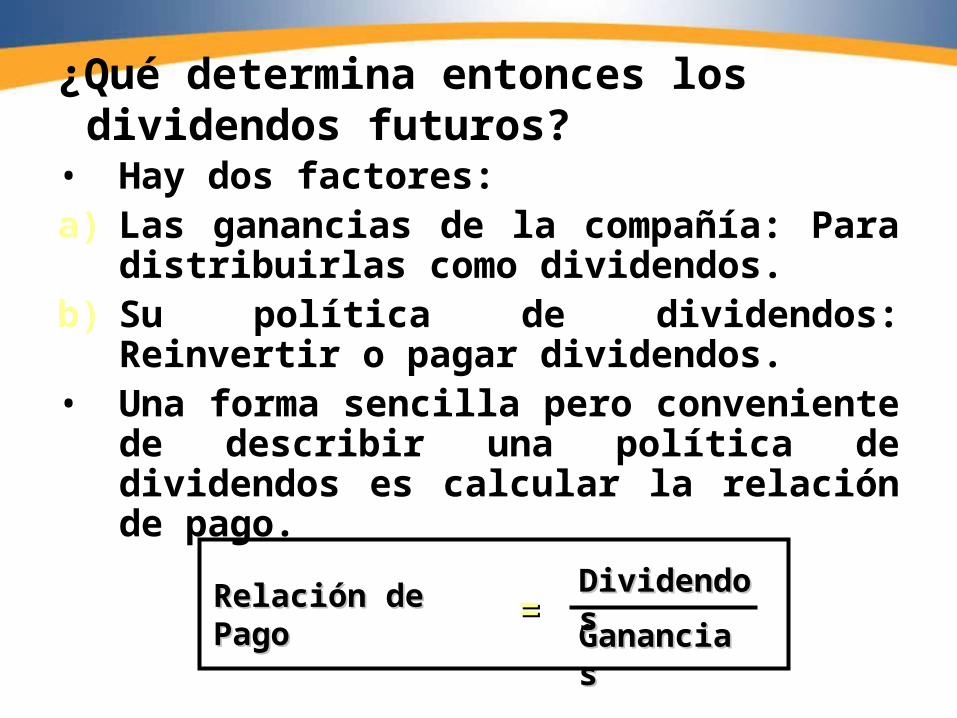

• Hay dos factores:a) Las ganancias de la compañía: Para

distribuirlas como dividendos.b) Su política de dividendos: Reinvertir o

pagar dividendos.• Una forma sencilla pero conveniente de

describir una política de dividendos es calcular la relación de pago.

¿Qué determina entonces los dividendos futuros?

GananciasGananciasRelación de PagoRelación de Pago DividendosDividendos

==

14

APLICACIÓN DEL MODELO DE VALUACIÓN DE DIVIDENDOS

• Los inversionistas miran a la empresa como una fuente de riqueza en crecimiento; por eso, les interesa la tasa de crecimiento de la empresa y su implicancia en el valor de las acciones.

• La mayor parte del valor de una acción está determinada por el valor de sus dividendos más cercanos. Al igual que con cualquier flujo de efectivo, cuando más tiempo falte para recibir un dividendo, menor será su valor presente.

15

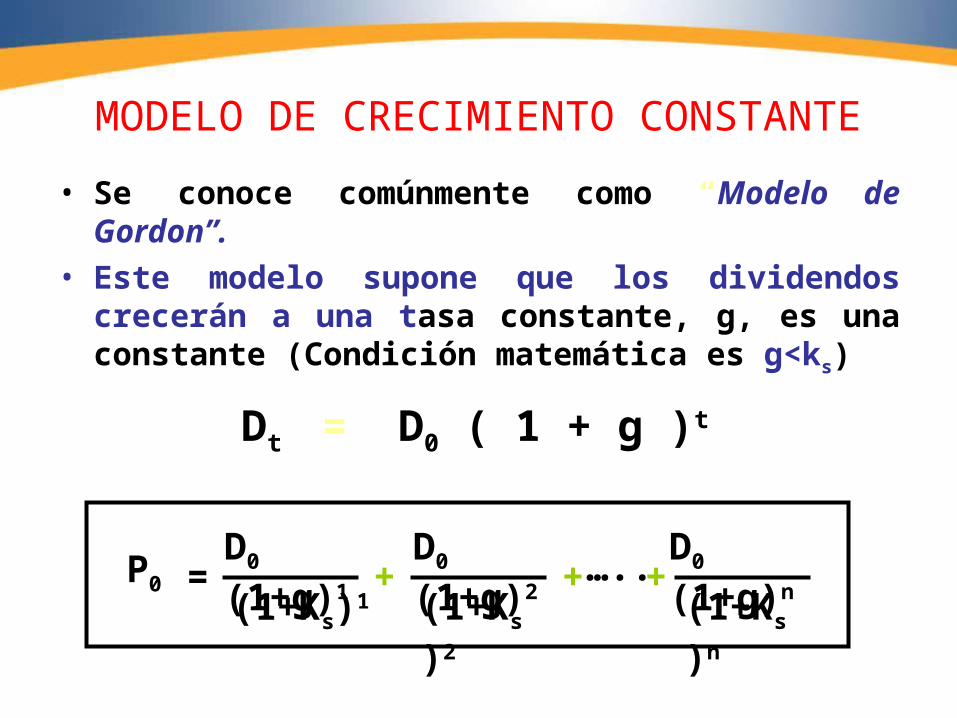

MODELO DE CRECIMIENTO CONSTANTE

• Se conoce comúnmente como “Modelo de Gordon”.• Este modelo supone que los dividendos crecerán a

una tasa constante, g, es una constante (Condición matemática es g<ks)

Dt = D0 ( 1 + g )t

(1+Ks)1P0

D0 (1+g)1

= + + +(1+Ks)n(1+Ks)2

…..D0 (1+g)2 D0 (1+g)n

16

MODELO DE CRECIMIENTO CONSTANTE

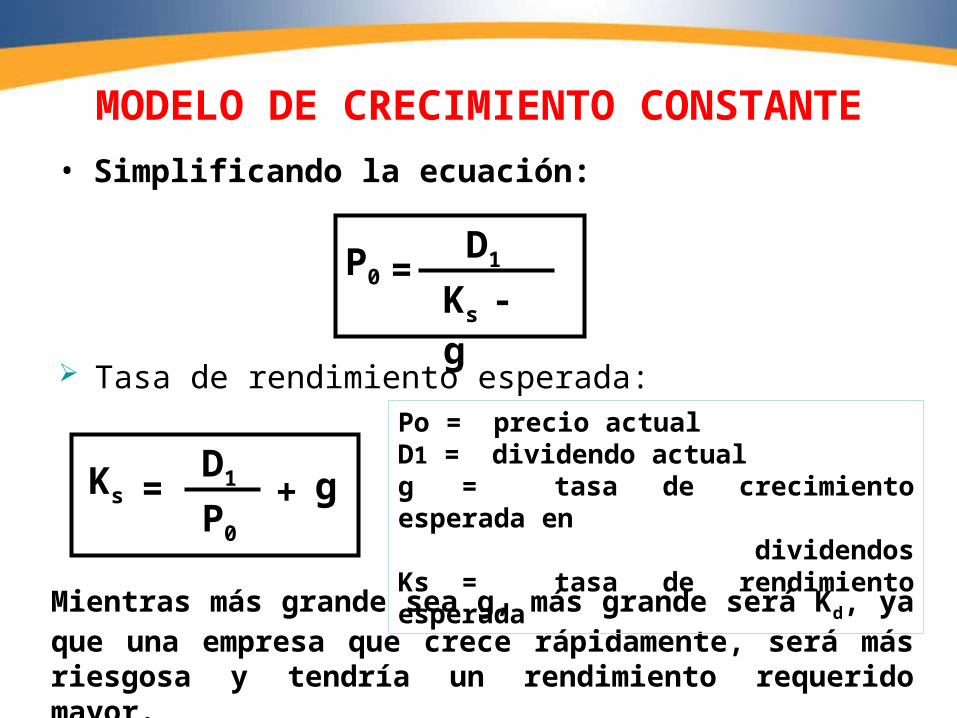

• Simplificando la ecuación:

Tasa de rendimiento esperada:

Mientras más grande sea g, más grande será Kd, ya que una empresa que crece rápidamente, será más riesgosa y tendría un rendimiento requerido mayor.

Ks - gP0

D1=

P0

KsD1= + g

Po = precio actualD1 = dividendo actualg = tasa de crecimiento esperada en dividendosKs = tasa de rendimiento esperada

17

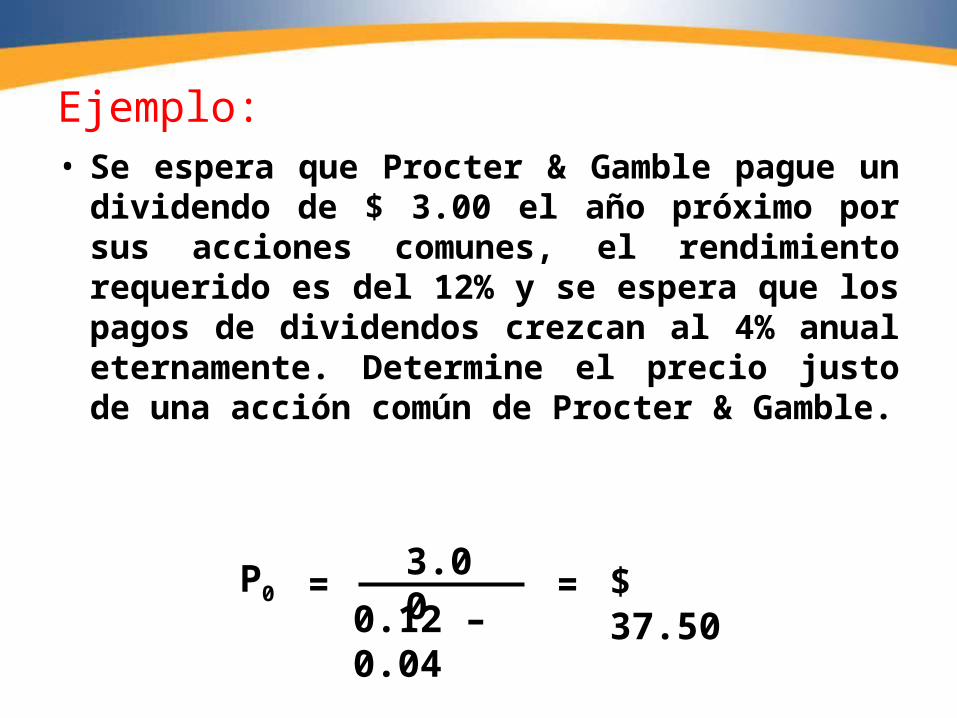

• Se espera que Procter & Gamble pague un dividendo de $ 3.00 el año próximo por sus acciones comunes, el rendimiento requerido es del 12% y se espera que los pagos de dividendos crezcan al 4% anual eternamente. Determine el precio justo de una acción común de Procter & Gamble.

Ejemplo:

P0

0.12 – 0.04

3.00 $ 37.50==

18

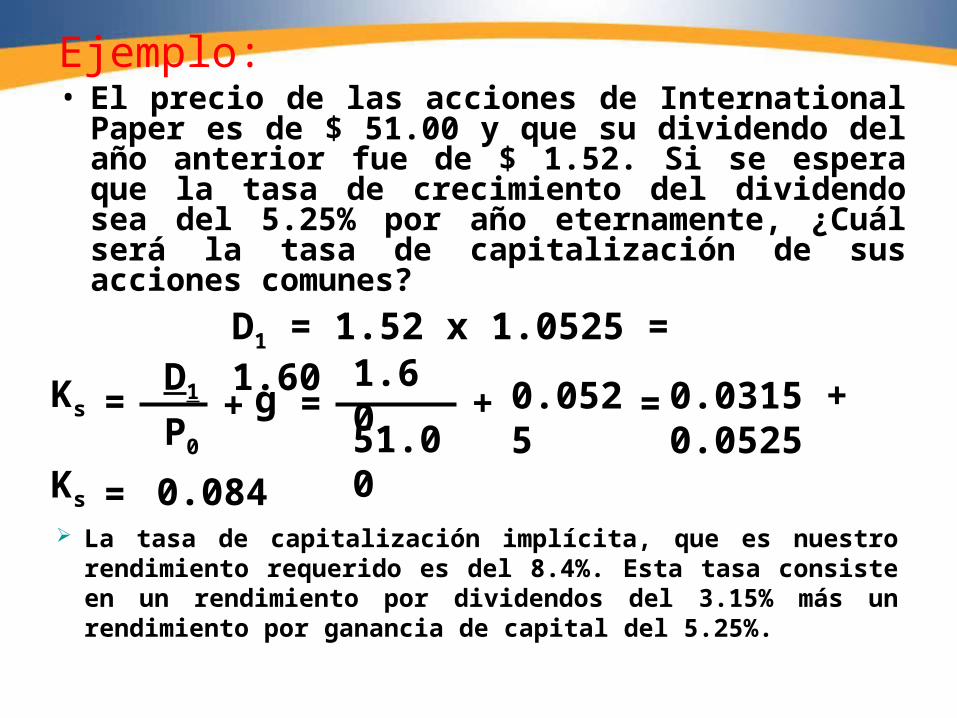

• El precio de las acciones de International Paper es de $ 51.00 y que su dividendo del año anterior fue de $ 1.52. Si se espera que la tasa de crecimiento del dividendo sea del 5.25% por año eternamente, ¿Cuál será la tasa de capitalización de sus acciones comunes?

Ejemplo:

La tasa de capitalización implícita, que es nuestro rendimiento requerido es del 8.4%. Esta tasa consiste en un rendimiento por dividendos del 3.15% más un rendimiento por ganancia de capital del 5.25%.

P0

KsD1= + g =

51.00

1.60+ 0.0525 = 0.0315 + 0.0525

Ks = 0.084

D1 = 1.52 x 1.0525 = 1.60

19

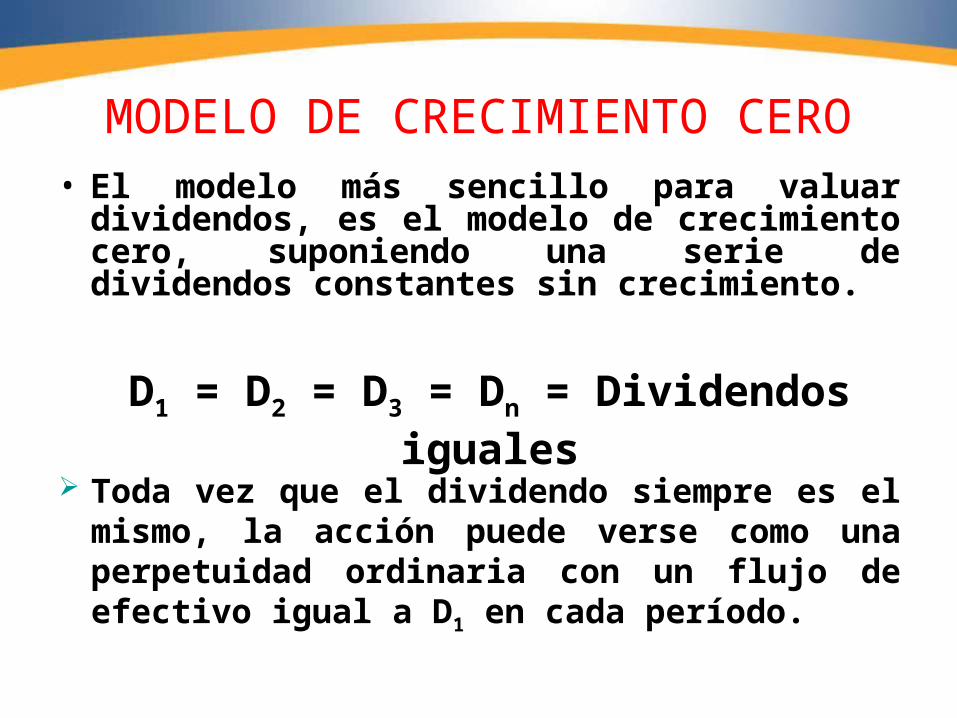

MODELO DE CRECIMIENTO CERO• El modelo más sencillo para valuar

dividendos, es el modelo de crecimiento cero, suponiendo una serie de dividendos constantes sin crecimiento.

Toda vez que el dividendo siempre es el mismo, la acción puede verse como una perpetuidad ordinaria con un flujo de efectivo igual a D1 en cada período.

D1 = D2 = D3 = Dn = Dividendos iguales

20

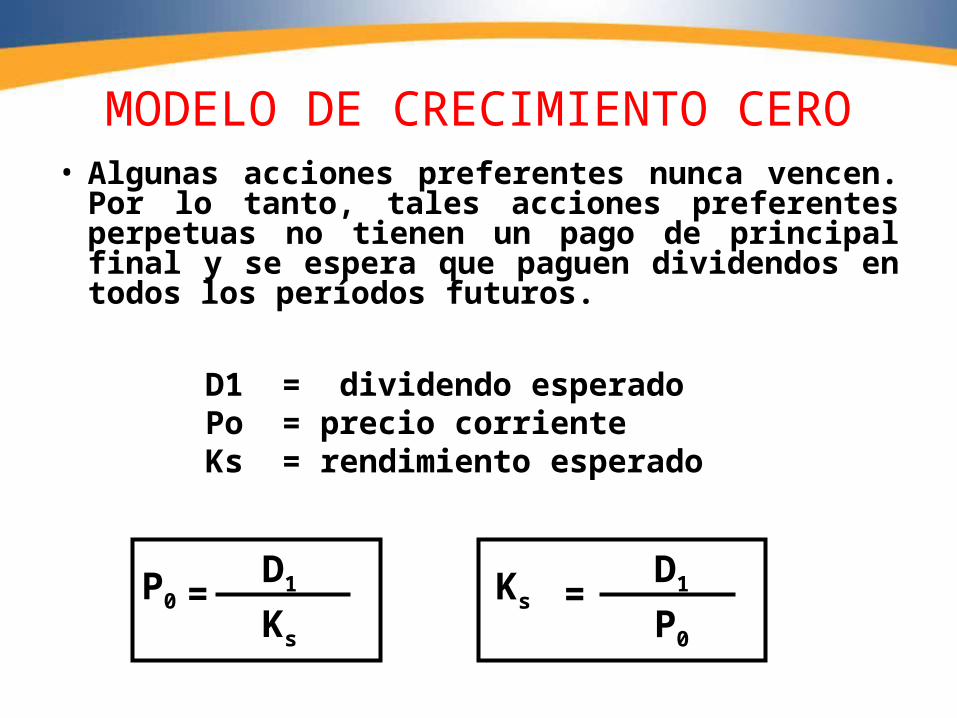

MODELO DE CRECIMIENTO CERO• Algunas acciones preferentes nunca vencen.

Por lo tanto, tales acciones preferentes perpetuas no tienen un pago de principal final y se espera que paguen dividendos en todos los períodos futuros.

Ks

P0 =D1

P0

Ks =D1

D1 = dividendo esperadoPo = precio corrienteKs = rendimiento esperado

21

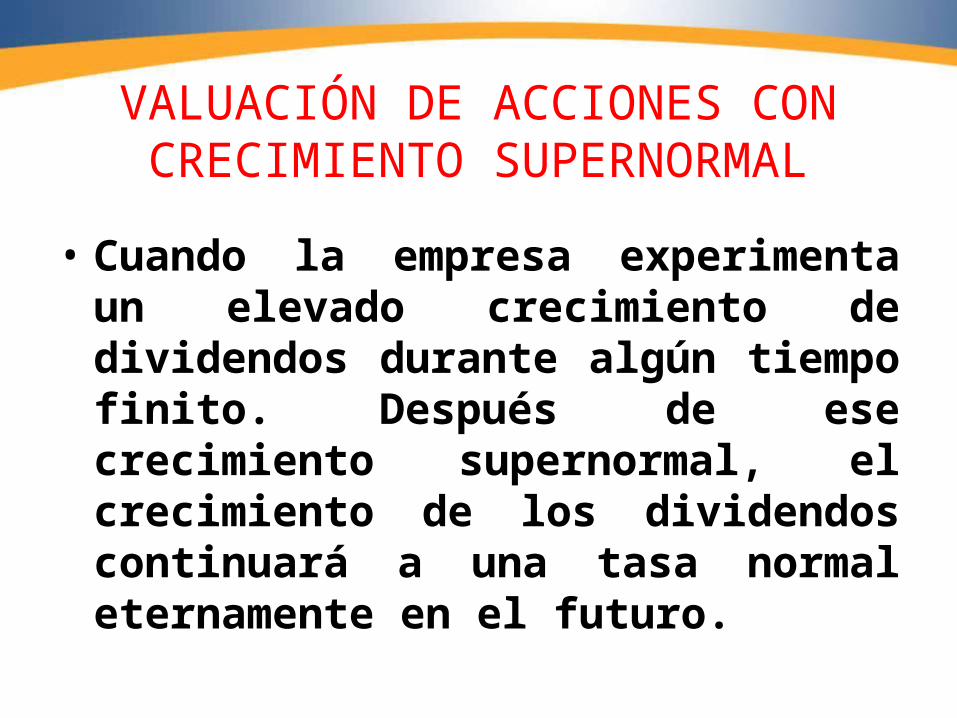

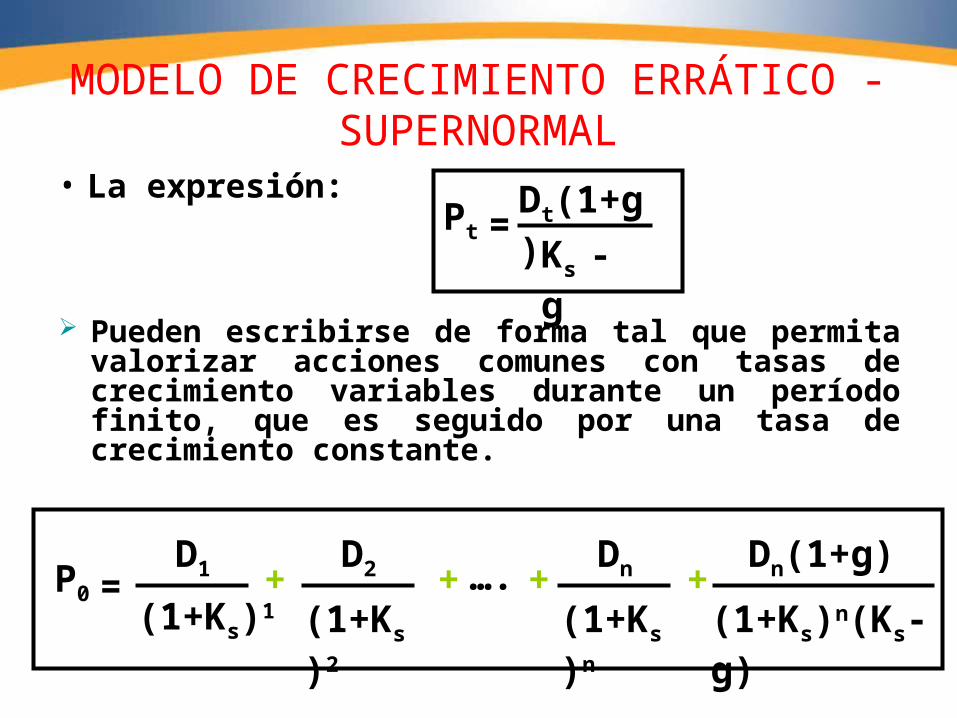

VALUACIÓN DE ACCIONES CON CRECIMIENTO SUPERNORMAL

• Cuando la empresa experimenta un elevado crecimiento de dividendos durante algún tiempo finito. Después de ese crecimiento supernormal, el crecimiento de los dividendos continuará a una tasa normal eternamente en el futuro.

22

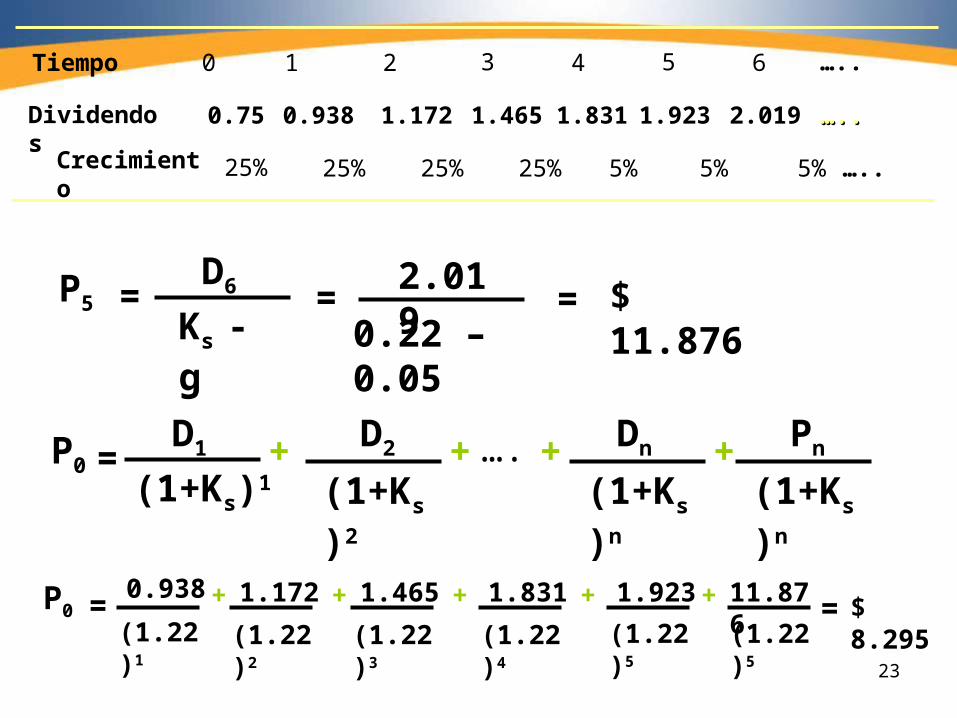

• Netscape está operando en una industria nueva que apenas acaba de captar el interés del público. Las ventas están creciendo a razón del 80% anual. Se espera que esta elevada tasa de crecimiento de las ventas se traduzca en una tasa de crecimiento del 25% en los dividendos en efectivo para cada uno de los próximos cuatro años. Posteriormente, se espera que la tasa de crecimiento de los dividendos sea del 5% anual eternamente. El dividendo anual más reciente, que se pagó fue de $ 0.75. El rendimiento requerido de estas acciones es del 22%. ¿Cuánto vale una acción de Netscape?

Ejemplo:

23

Tiempo

Dividendos

Crecimiento

0.75 0.938 1.172 1.465 1.831 1.923 2.019 ……....

25% 25% 25% 25% 5% 5% 5%

0 1 2 3 4 5 6 …..

…..

Ks - gP5

D6=0.22 – 0.05

2.019 $ 11.876==

(1+Ks)1P0

D1= + +D2 + +(1+Ks)n

Dn Pn

(1+Ks)n(1+Ks)2

….

(1.22)1

P00.938

= + + + +

(1.22)4 (1.22)5(1.22)2 (1.22)3

+

(1.22)5

1.172 1.465 1.831 1.923 11.876 = $ 8.295

24

MODELO DE CRECIMIENTO ERRÁTICO - SUPERNORMAL

• La expresión:

Pueden escribirse de forma tal que permita valorizar acciones comunes con tasas de crecimiento variables durante un período finito, que es seguido por una tasa de crecimiento constante.

Ks - gPt

Dt(1+g)=

(1+Ks)1P0

D1= + +

D2 + +(1+Ks)n

Dn Dn(1+g)

(1+Ks)n(Ks-g)(1+Ks)2

….

25

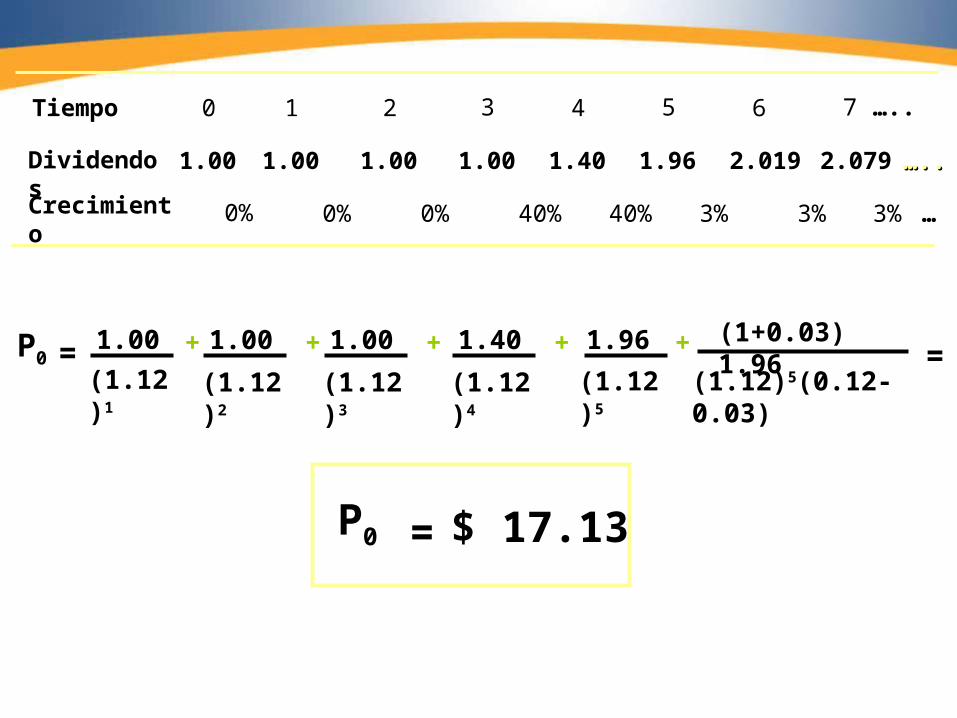

• Novel está pasando por un período de construcción, y no se espera que modifique su dividendo en efectivo anual mientras está desarrollando proyectos nuevos durante los próximos tres años. Su dividendo fue de $ 1.00 el año pasado y será de $ 1.00 en cada uno de los próximos tres años. Una vez que se hayan desarrollado los proyectos, se espera que las ganancias crezcan con una tasa elevada durante dos años al efectuarse las ventas resultado de los nuevos proyectos. Se espera que tales ganancias elevadas produzcan un aumento del 40% en los dividendos durante dos años. Después de estos dos extraordinarios aumentos en los dividendos, se espera que la tasa de crecimiento de los dividendos sea del 3% anual eternamente. Si el rendimiento requerido de las acciones de Novel es del 12%, ¿Cuánto vale hoy una acción?

Ejemplo:Ejemplo:

26

Tiempo

Dividendos

Crecimiento

1.00 1.00 1.00 1.00 1.40 1.96 2.019 ……....

0% 0% 0% 40% 40% 3% 3%

0 1 2 3 4 5 6 …..

…

7

2.079

3%

(1.12)1

P01.00= + + + +

(1.12)4 (1.12)5(1.12)2 (1.12)3

+

(1.12)5(0.12-0.03)

1.00 1.00 1.40 1.96 (1+0.03) 1.96=

P0 = $ 17.13