valuacion investigacion

DESCRIPTION

minasTRANSCRIPT

UNIVERSIDAD NACIONAL DE SAN AGUSTÍN DE AREQUIPA

FACULTAD DE GEOLOGÍA, GEOFÍSICA Y MINAS

ESCUELA PROFESIONAL DE INGENIERÍA DE MINAS

Curso:

VALUACIÓN DE MINAS

PLAN DE INVESTIGACIÓN

MÉTODO DE VALORIZACIÓN DE PROYECTOS MINEROS POR

“OPCIONES REALES”

PRESENTADO POR:

HURTADO TTACCA GIANCARLO

SEMESTRE: II

AREQUIPA - PERÚ

2014

TÍTULO: MÉTODO DE VALORIZACIÓN DE PROYECTOS MINEROS POR “OPCIONES

REALES”

I. INTRODUCCIÓN

En los próximos diez años se espera la instauración de nuevos proyectos en

el sector minero, con una inversión que rodea los US$57 mil millones. Estos

planes buscan revertir un declive en la producción de metales básicos y

preciosos por menores leyes del mineral en las minas y un agotamiento de las

reservas.

Para elegir entre la gama de posibilidades de proyectos mineros que puede

tener las empresas mineras, es necesario hacer una evaluación previa y darle

prelación a aquellos que mayor rendimiento esperado tengan. Para esto, las

metodologías usadas habitualmente en las finanzas corporativas son el valor

actual neto (VAN) y la tasa interna de retorno (TIR). Sin embargo, estas

metodologías no contemplan escenarios con incertidumbre ni cuantifican las

opciones reales que podrían existir en proyectos de inversión.

Las metodologías actuales para realizar evaluación y valorización de proyectos

mineros y alternativas de inversión, hacen uso de parámetros tales como:

tiempo de recuperación de la inversión, tiempo de ganancia, flujos de caja, tasa

de rendimiento contable, tasa interna de retorno (TIR), flujo de caja descontados

y valor presente neto (VPN), entre otros. Estos métodos permiten la evaluación

del proyecto y su inversión de manera estática en el tiempo, es decir, no tienen

en cuenta cualquier intervención o problema endógeno o exógeno que pueda

tener el proyecto en su implementación y desarrollo. Cualquier intervención,

cambio, problema o incertidumbre es absorbido en su totalidad por la tasa de

descuento, la cual está relacionada al riesgo.

Los proyectos, inversiones y sus actores cuentan con gran dinamismo en

nuestro entorno real. Pueden ser afectados o cambiados por la dinámica

comercial del negocio, nuevas inversiones, factores externos en la economía,

abandono y venta, entre otros. Todos estos factores exigen ciertos grados de

flexibilidad e incertidumbre hacia una correcta evaluación “dinámica”, algo que

propone la metodología “opciones reales”

II. PLANTEAMIENTO DEL PROBLEMA

¿Sera posible desarrollar la metodología de opciones reales

como teoría general de valoración de inversiones?

¿Cómo debe ser la valoración de Opciones Reales sobre el activo

minero reduciendo riesgos para inversores y propietarios?

III. JUSTIFICACIÓN

Las metodologías actuales de evaluación de proyectos mineros basadas en el

cálculo de VAN Y TIR, limitan la funcionalidad de los mercados de inversión

minera altamente dinámicos que acostumbran conocer aún más sus riesgos

para una buena toma de decisiones. La evaluación con VAN y TIR reduce las

opciones de inversión a un instante estático, lo cual está lejos de la realidad

debido a que las organizaciones pueden no invertir inmediatamente y pueden

eventualmente esperar un tiempo para buscar mejorar las condiciones internas

y externas según el panorama de mercado. Las ‘Opciones Reales’ nos brindan

la oportunidad de tener en cuenta diferentes alternativas que pueden brindar

más valor al negocio, nos permite hacer uso de la flexibilidad de inversiones

para tener en cuenta cambios futuros del proyecto y contar con más información

para tomar mejores decisiones, con base en un manejo adecuado de la

incertidumbre.

Por otro lado las ‘Opciones Reales’ abren una nueva oportunidad en la

evaluación para tener en cuenta las ventajas estratégicas al invertir en un

proyecto, y que hoy en día afectan directamente los flujos de caja no solo del

proyecto si no de la organización en general. Uno de los grandes logros de esta

nueva metodología es relacionar directamente la planeación estratégica y las

finanzas organizacionales, lo que va más allá de valorar únicamente los flujos

de caja

IV. OBJETIVOS

Objetivo general

Desarrollar y exponer el modelo especifico de opciones reales

aplicado a la evaluación de proyectos mineros.

Objetivos específicos

Valoración de la opción de compra sobre el activo minero reduciendo riesgos para inversores y propietarios.

V. TIPO DE INVESTIGACIÓN

A. DISEÑO DE INVESTIGACIÓN: Experimental

B. TIPO DE DISEÑO: Descriptivo

VI. HIPÓTESIS

Se estima que un camino adecuado para solucionar los problemas en cuanto a

finanzas mineras corporativas, como es la evaluación, selección de inversiones y

la valoración de fuentes financieras, lo representa la Teoría de Valoración de las

Opciones Reales.

VII. ANTECEDENTES

Utilizando una mina de oro modelo en Perú cuyo depósito aurífero

tiene un ancho de 2 kilómetros en una tendencia de N30E con una

estructura anti forma regional.

La comercialización la realiza en euros para comprador de España

moneda pactada por ambas partes.

La vida operativa de la explotación minera se ha estimado en 8

años, más un último año para restaurar la explotación y finalizar el

proyecto

La estimación inicial del precio del oro a 1200$/Oz (919,2 EUR/Oz) y

se tiene en cuenta que el oro tiene una desviación estándar media

del 18,43%, con una recuperación total sea de 1,3 Millones de onzas

de oro.

Se tiene en cuenta un tipo impositivo del 30%, y dividendos anuales

del 8% sobre los beneficios netos.

Estableciendo la ley de corte en 0,65 g/t de Au para recursos por

encima de los 200m de profundidad

De 2 g/t de Au para los recursos situados por debajo de los 200m

sobre el nivel de superficie

Las rocas ígneas del área están relacionadas a granitos, que fueron

deformados durante las últimas etapas de su formación. El

metamorfismo ha deformado las rocas generando una estructura

fuertemente foliada.

La mineralización consiste en vetas de cuarzo laminadas, brechas de

cuarzo e intrusiones silíceas

El depósito de oro se compone de varios sistemas de vetas

principales todos ellos con tendencia en una dirección Norte-Este.

VIII. METODOLOGÍA DE INVESTIGACIÓN

Las técnicas que se realizarán en la elaboración del presente trabajo de

investigación será la siguiente:

8.1Trabajo de gabinete

Estableciendo la ley de corte en 0,65 g/t de Au para recursos

por encima de los 200m de profundidad

De 2 g/t de Au para los recursos situados por debajo de los

200m sobre el nivel de superficie.

8.1.1 Reservas

Tabla 1: Volumen de reservas.

Tipo Ley de Corte Toneladas Ley (g/t Au) Onzas de Au

Medidas 0,65 3.899.000

1,77 222.000

Indicadas 0,65 1.884.000

1,69 103.000

Medidas + Indicadas

0,65 5.783.000

1,74 325.000

Inferidas 0,65 20.265.000

1,76 1.149.000

Total 0,65- 2.00 26.048.000

1,76 1.474.000

8.1.2 Análisis de inversiones

Se utilizará una tasa de cambio Dólar/Euro constante en 1,3 $/EUR

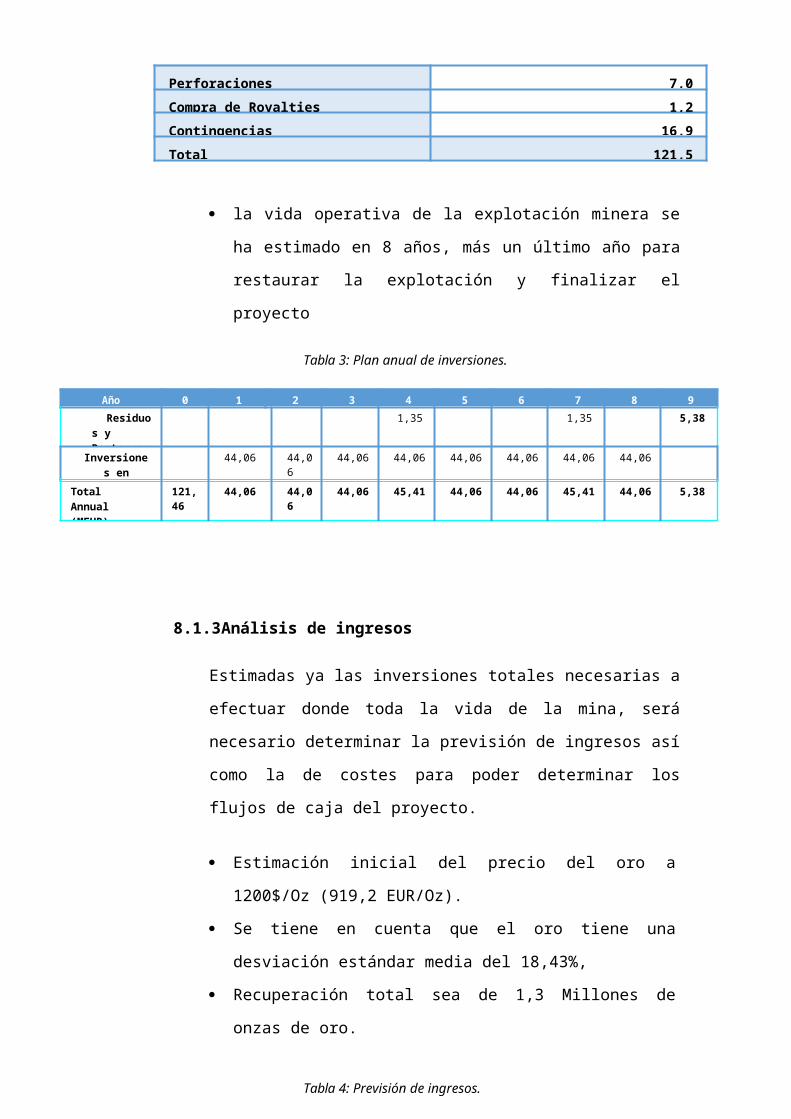

Tabla 2: Inversiones totales.

Concepto Inversión Inicial (M EUR)

Ingeniería y Preproducción 22,1

Energía 3,1

Planta de Tratamiento 71,3

Perforaciones 7,0

Compra de Royalties 1,2

Contingencias 16,9

Total 121,5

la vida operativa de la explotación minera se ha

estimado en 8 años, más un último año para restaurar

la explotación y finalizar el proyecto

Tabla 3: Plan anual de inversiones.

Año 0 1 2 3 4 5 6 7 8 9

Residuos y Restauració

1,35 1,35 5,38

Inversiones en Producció

44,06 44,06 44,06 44,06 44,06 44,06 44,06 44,06

Total Annual (MEUR)

121,46

44,06 44,06 44,06 45,41 44,06 44,06 45,41 44,06 5,38

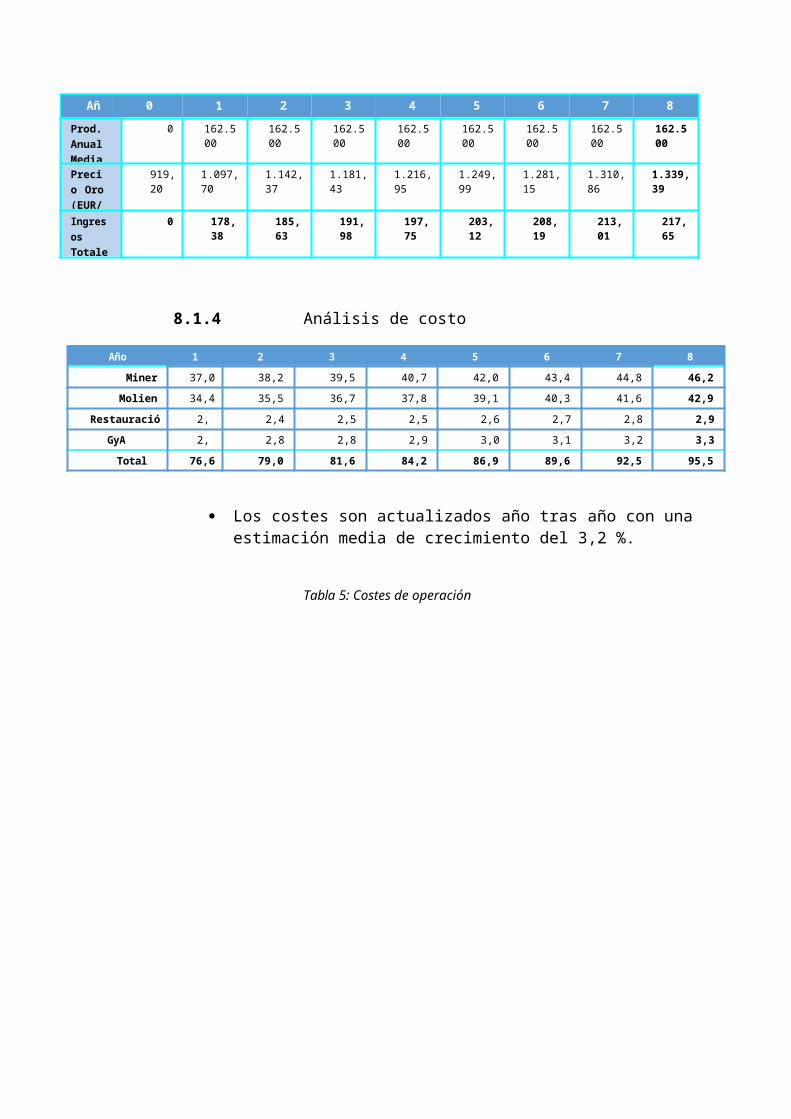

8.1.1 Análisis de ingresos

Estimadas ya las inversiones totales necesarias a efectuar

donde toda la vida de la mina, será necesario determinar

la previsión de ingresos así como la de costes para poder

determinar los flujos de caja del proyecto.

Estimación inicial del precio del oro a 1200$/Oz (919,2

EUR/Oz).

Se tiene en cuenta que el oro tiene una desviación

estándar media del 18,43%,

Recuperación total sea de 1,3 Millones de onzas de

oro.

Tabla 4: Previsión de ingresos.

Año

0 1 2 3 4 5 6 7 8

Prod. Anual Media Au

0 162.500

162.500

162.500

162.500

162.500

162.500

162.500

162.500

Precio Oro (EUR/oz)

919,20

1.097,70

1.142,37

1.181,43

1.216,95

1.249,99

1.281,15

1.310,86

1.339,39

Ingresos Totales (M

0 178,38

185,63

191,98

197,75

203,12

208,19

213,01

217,65

8.1.1 Análisis de costo

Año 1 2 3 4 5 6 7 8

Mineros

37,09

38,27 39,50 40,76 42,07 43,41 44,80 46,23

Molienda

34,47

35,57 36,71 37,89 39,10 40,35 41,64 42,97

Restauración 2,36

2,43 2,51 2,59 2,67 2,76 2,85 2,94

GyA 2,71

2,80 2,89 2,98 3,07 3,17 3,27 3,38

Total Anual

76,62

79,07 81,60 84,22 86,91 89,69 92,56 95,52

Los costes son actualizados año tras año con una estimación media de crecimiento del 3,2 %.

Tabla 5: Costes de operación

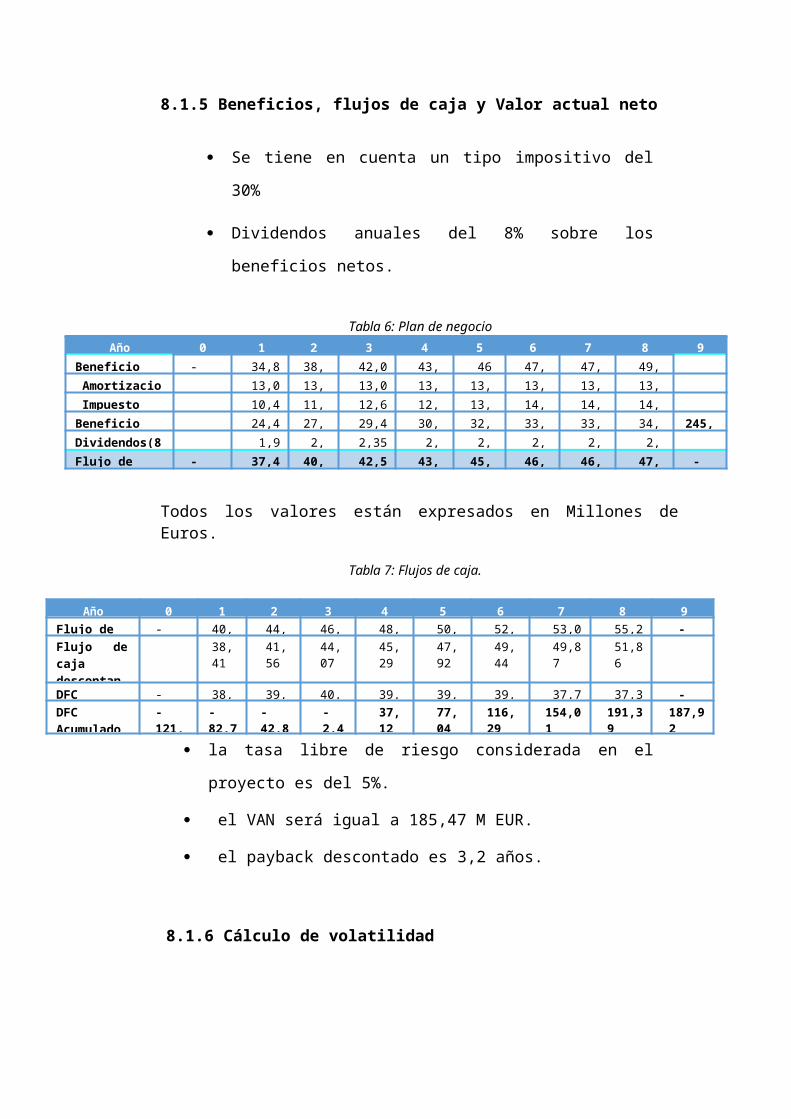

8.1.5 Beneficios, flujos de caja y Valor actual neto

Se tiene en cuenta un tipo impositivo del 30%

Dividendos anuales del 8% sobre los beneficios

netos.

Tabla 6: Plan de negocioAño 0 1 2 3 4 5 6 7 8 9

Beneficio bruto -121,4

34,87 38,99

42,08 43,15

46,4

47,88

47,67

49,83Amortizacione

s13,07 13,0

713,07 13,0

713,07

13,07

13,07

13,07Impuesto

(30%)10,46 11,7

012,63 12,9

513,92

14,37

14,30

14,95Beneficio neto 24,41 27,2

929,46 30,2

132,48

33,52

33,37

34,88

245,61Dividendos(8%) 1,9

52,18

2,357 2,42

2,60

2,68

2,67

2,79Flujo de caja -

121,437,48 40,3

642,53 43,2

845,55

46,59

46,44

47,96

-5,38

Todos los valores están expresados en Millones de Euros.

Tabla 7: Flujos de caja.

Año 0 1 2 3 4 5 6 7 8 9

Flujo de caja - 40,6 44,0 46,7 48,0 50,9 52,6 53,07 55,23 -5,38

Flujo de caja descontando div

38,41

41,56

44,07

45,29

47,92

49,44

49,87 51,86

DFC - 38,6 39,9 40,4 39,5 39,9 39,2 37,72 37,38 -3,47

DFCAcumulado

-121,46

-82,79

-42,84

-2,44

37,12

77,04

116,29

154,01 191,39 187,92

la tasa libre de riesgo considerada en el proyecto es

del 5%.

el VAN será igual a 185,47 M EUR.

el payback descontado es 3,2 años.

8.1.6 Cálculo de volatilidad

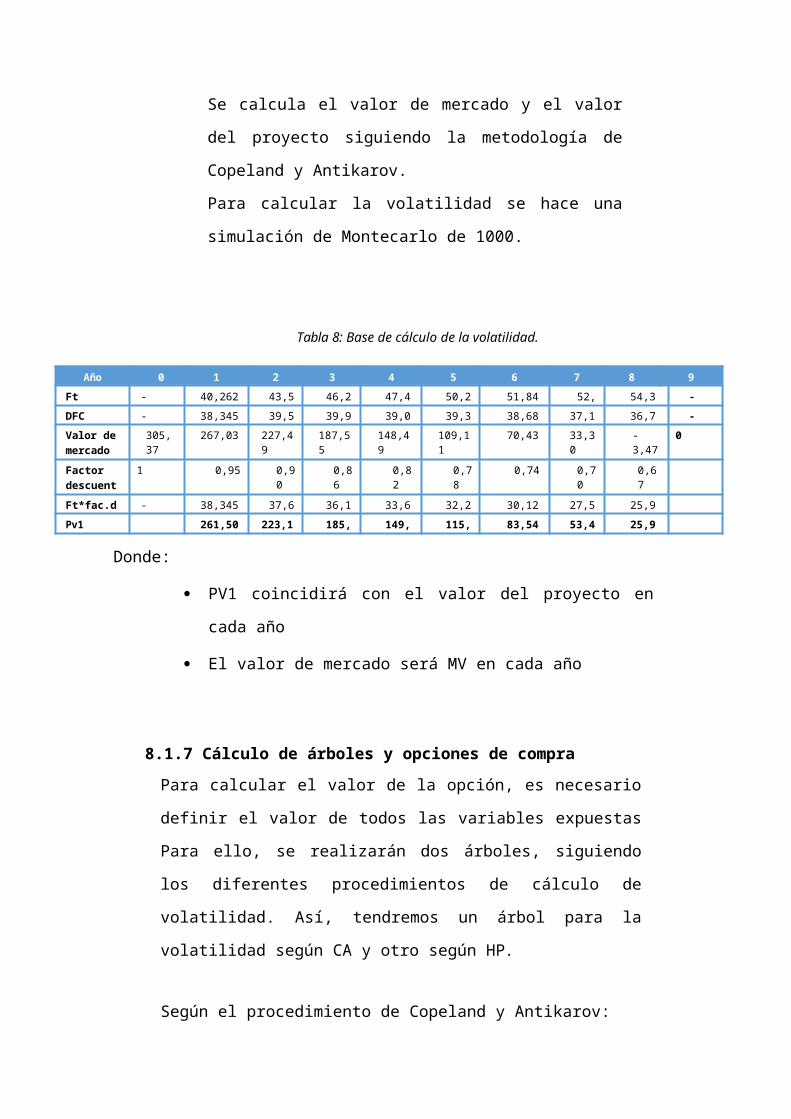

Se calcula el valor de mercado y el valor del

proyecto siguiendo la metodología de Copeland y

Antikarov.

Para calcular la volatilidad se hace una simulación

de Montecarlo de 1000.

Tabla 8: Base de cálculo de la volatilidad.

Año 0 1 2 3 4 5 6 7 8 9

Ft -121,46 40,262 43,59 46,23 47,48 50,26 51,84 52,2

54,33 -5,38

DFC -121,46 38,345 39,54 39,94 39,06 39,38 38,68 37,12 36,77 -3,47

Valor de mercado

305,37

267,03 227,49 187,55 148,49 109,11 70,43 33,30 -3,47 0

Factor descuento

1 0,95 0,90

0,86

0,82 0,78

0,74 0,70

0,67

Ft*fac.desc.

-121,46 38,345 37,61 36,14 33,62 32,24 30,12 27,50 25,91

Pv1 261,50 223,15 185,5 149,4 115,8 83,54 53,41 25,91

Donde:

PV1 coincidirá con el valor del proyecto en cada año

El valor de mercado será MV en cada año

8.1.7 Cálculo de árboles y opciones de compra

Para calcular el valor de la opción, es necesario definir el

valor de todos las variables expuestas Para ello, se

realizarán dos árboles, siguiendo los diferentes

procedimientos de cálculo de volatilidad. Así, tendremos un

árbol para la volatilidad según CA y otro según HP.

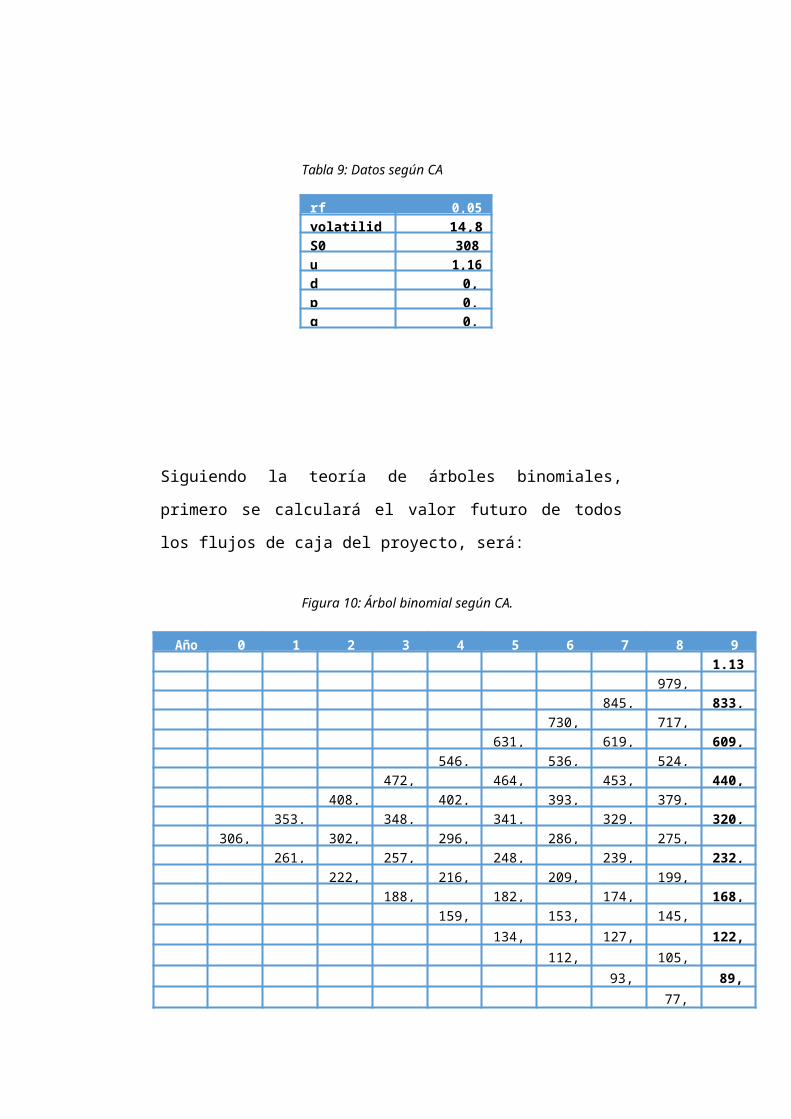

Según el procedimiento de Copeland y Antikarov:

Tabla 9: Datos según CA

rf 0,05

volatilidad 14,89

S0 308,

u 1,16

d 0,8

p 0,6

q 0,3

Siguiendo la teoría de árboles binomiales, primero se

calculará el valor futuro de todos los flujos de caja del

proyecto, será:

Figura 10: Árbol binomial según CA.

Año 0 1 2 3 4 5 6 7 8 9

1.138,

979,6

845,9 833,2

730,7 717,0

631,5 619,9 609,1

546,0 536,2 524,2

472,3 464,1 453,9 440,7

408,7 402,0 393,4 379,3

353,9 348,3 341,2 329,2 320,1

306,4 302,1 296,2 286,0 275,5

261,5 257,3 248,9 239,9 232,3

222,6 216,7 209,2 199,9

188,9 182,7 174,9 168,6

159,835

153,244

145,170134,5

65127,791

122,830112,6

89105,70893,8

2989,97277,4

30 66,636

La próxima tabla contiene los valores necesarios para el

cálculo del árbol binomial según la volatilidad estimada

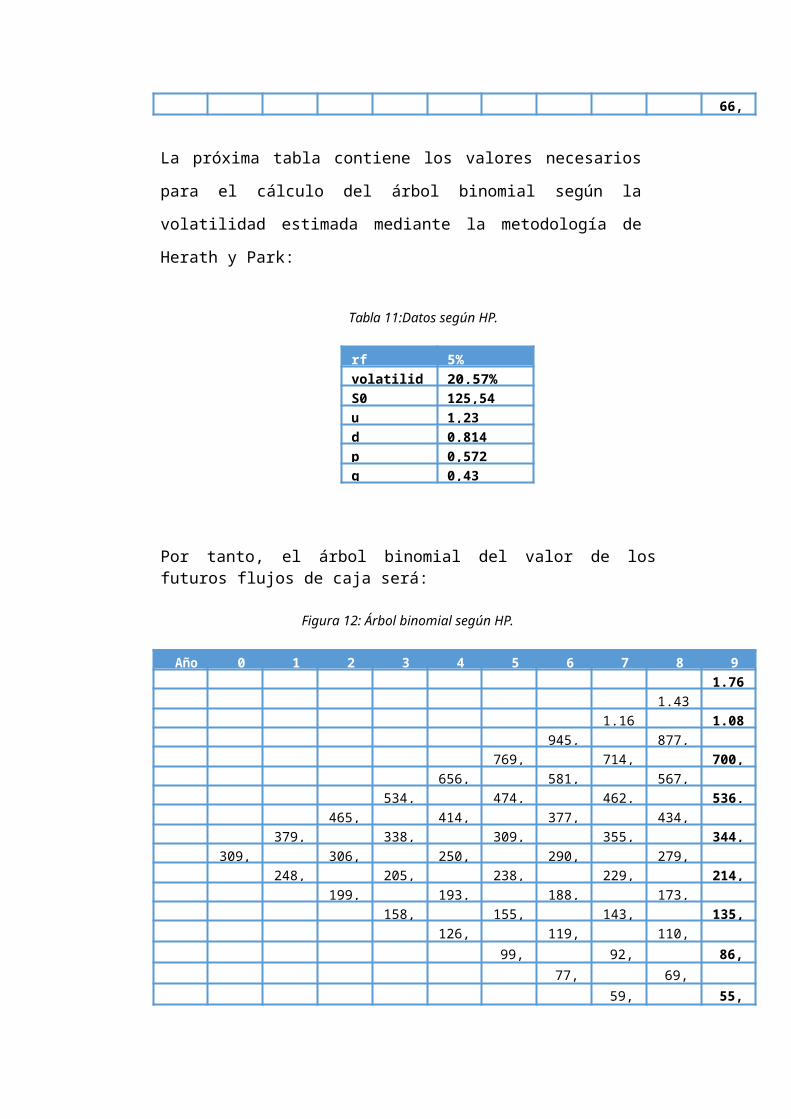

mediante la metodología de Herath y Park:

Tabla 11:Datos según HP.

rf 5%

volatilidad 20,57%

S0 125,54

u 1,23

d 0,814

p 0,572

q 0,43

Por tanto, el árbol binomial del valor de los futuros flujos de caja será:

Figura 12: Árbol binomial según HP.

Año 0 1 2 3 4 5 6 7 8 9

1.765,

1.431,

1.163, 1.082,

945,6 877,3

769,2 714,0 700,0

656,1 581,5 567,6

534,2 474,0 462,9 536,4

465,9 414,3 377,9 434,9

379,7 338,1 309,0 355,3 344,7

309,7 306,9 250,5 290,7 279,5

248,9 205,4 238,2 229,3 214,4

199,3 193,1 188,5 173,8

158,9 155,4 143,7 135,8

126,036

119,126

110,14499,1

5392,042

86,20477,2

2569,89359,4

0755,24044,7

88 36,313

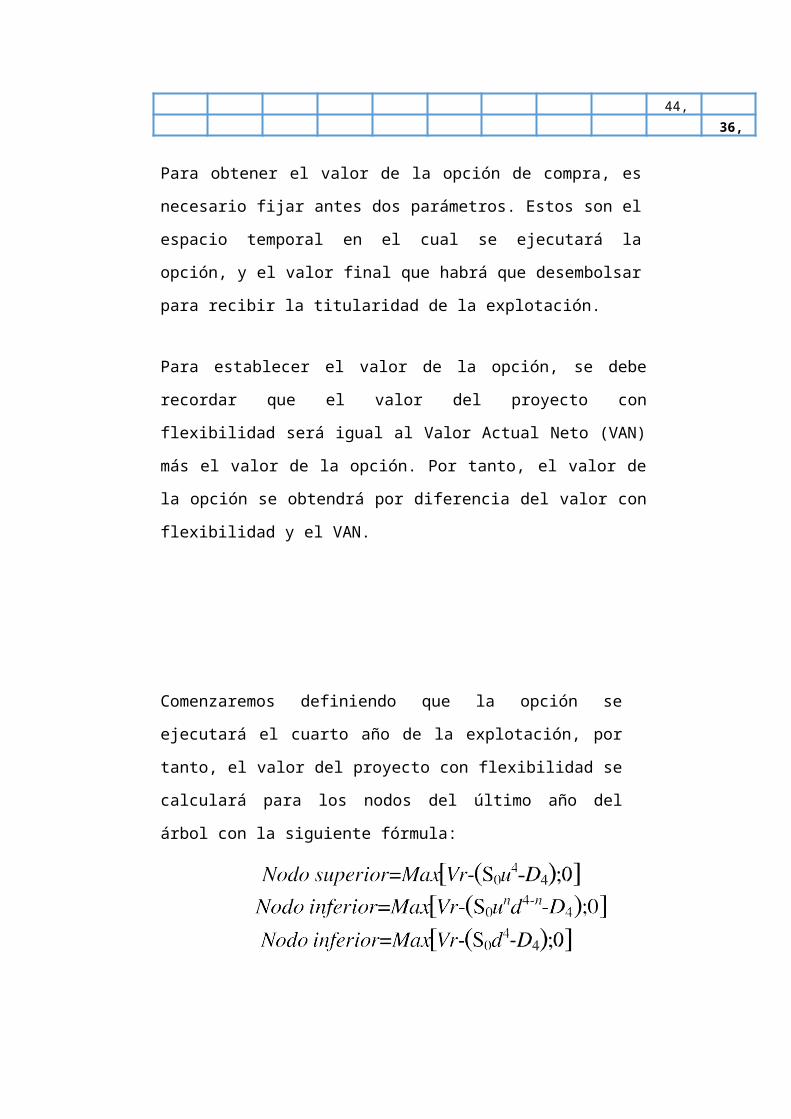

Para obtener el valor de la opción de compra, es necesario

fijar antes dos parámetros. Estos son el espacio temporal

en el cual se ejecutará la opción, y el valor final que habrá

que desembolsar para recibir la titularidad de la

explotación.

Para establecer el valor de la opción, se debe recordar que

el valor del proyecto con flexibilidad será igual al Valor

Actual Neto (VAN) más el valor de la opción. Por tanto, el

valor de la opción se obtendrá por diferencia del valor con

flexibilidad y el VAN.

Comenzaremos definiendo que la opción se ejecutará el cuarto

año de la explotación, por tanto, el valor del proyecto con

flexibilidad se calculará para los nodos del último año del árbol

con la siguiente fórmula:

Mientras que para los nodos intermedios del árbol se utilizará las

siguientes fórmulas:

Mientras que el valor del nodo inicial será:

Por tanto, se calcula por medio de esta regresión el valor del

proyecto con la flexibilidad de una compra el tercer año de operación.

A modo de ejemplo se utilizará un valor residual de 120 Millones de

euros para establecer las regresiones en el intervalo de

incertidumbre anteriormente descrito.

La tabla 13 representa una regresión desde el año cuarto para

hallar el valor con flexibilidad del proyecto, e identificar así cual

es el valor de la opción utilizando incertidumbre del proyecto

calculada mediante la hipótesis CA.

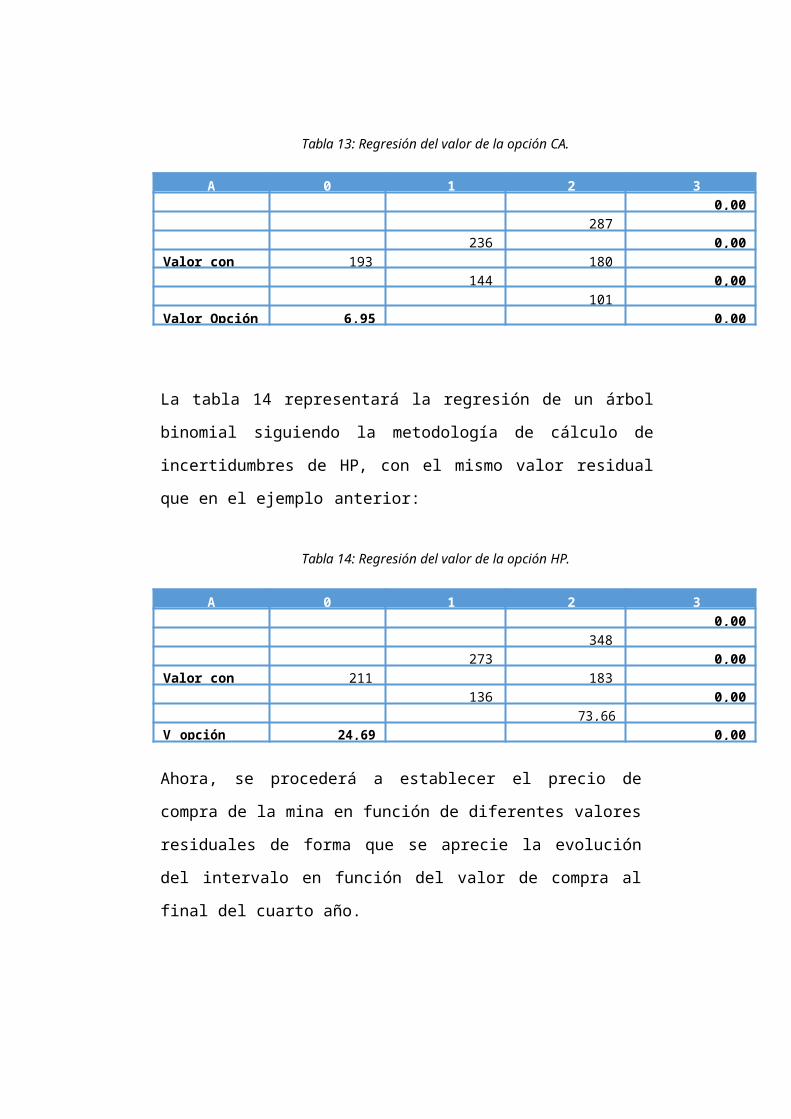

Tabla 13: Regresión del valor de la opción CA.

A 0 1 2 3

0,00

287,

236, 0,00

Valor con Flex 193, 180,

144, 0,00

101,

Valor Opción 6,95 0,00

La tabla 14 representará la regresión de un árbol binomial

siguiendo la metodología de cálculo de incertidumbres de

HP, con el mismo valor residual que en el ejemplo anterior:

Tabla 14: Regresión del valor de la opción HP.

A 0 1 2 3

0,00

348,

273, 0,00

Valor con Flex 211, 183,

136, 0,00

73,66

V opción 24,69 0,00

Ahora, se procederá a establecer el precio de compra de la

mina en función de diferentes valores residuales de forma

que se aprecie la evolución del intervalo en función del

valor de compra al final del cuarto año.

Tabla 15: Valores de la opción frente al valor de compra

CA HP

Valor Mercado Valor Opción Valor Opción

40 96, 81,

50 87, 71,

60 77, 61,

70 71, 52,

80 62, 43,

A continuación con estos valores se representarán de forma que:

Tabla 16: Rendimiento de la inversión.

CA HP

Valor ValorOpci VAN Payback Valor VAN Payback

4 81,47 25,18 3 96,92 10,46 3

5 71,43 26,51 3 87,26 11,44 3

6 61,46 27,78 3 77,99 12,04 3

7 52,31 28,27 3 71,65 9,85 3

8 43,26 28,66 3 62,39 10,44 3

I. Resultados

Por tanto, resulta claro que se podrá establecer un plazo de

recuperación de entre 3,2 y 3,6 años para la compra de la

mina y un VAN situado entre los 28,66 Millones de Euros y

los 9,85 Millones de euros. Con una incertidumbre simulada

que varía entre el 15,06% (CA) y 20,94% (HP) de forma que

se conoce con cierta certidumbre cual será la evolución del

proyecto.

Se consigue disminuir el riesgo de la inversión a tan solo la

prima desembolsada durante la compra en el primer año de

forma que se reduzcan los riesgos durante la fase de

exploración y puesta en marcha. Esto significaría que una

inversión de alto riesgo queda minimizada para los

inversores.

X. RECURSOS Y/O PRESUPUESTOS

A. RECURSOS

1. HUMANOS

RESPONSABLES: HURTADO TTACCA GIANCARLO

COLABORADORES: 01 Ingeniero de Minas.

2. EQUIPOS

01 escritorio y 2 sillas.

01 PC portátil Lenovo

01 impresora a color

01 scanner

3. MATERIALES

2,0 millares de papel bond

Libreta de campo

4 bolígrafos

1 cuadernos

4. FINANCIAMIENTO

Responsables: 100%

Compañía: 0%

TOTAL: 100%

XI. CONCLUSIONES

1. Las opciones reales se convierten en una herramienta fundamental y

complementaria a la hora de evaluar financieramente los proyectos de

inversión al aportar al cálculo del VAN valores del mundo real, lo cual

otorga una visión más estratégica sobre el momento en el que se deben

tomar las decisiones.

2. El riesgo que existe en este tipo de proyecto afecta de manera positiva

el valor de la opción real debido a la expectativa que se tiene en cuanto

al monto de ganancia. Lo anterior influye sobre la decisión del

inversionista, ya que él puede tener mayor interés sobre proyectos

riesgosos al pretender obtener un mayor valor de ellos.

3. Al utilizar la teoría de opciones reales para valorar la opción de compra

de un proyecto de nueva creación, se pueden observar varias cosas:

Al valorar la opción de compra, los futuros compradores del

yacimiento reducen su riesgo ya que se garantizan comprar un

yacimiento en funcionamiento, no corriendo con ningún riesgo en la

fase de puesta en marcha o valoración definitiva de reservas.

Con esta opción se consigue transformar un proyecto de elevado

riesgo, en un activo de menor riesgo con unos flujos de caja estables

y constantes en el tiempo.

Este tipo de opciones son interesantes para el promotor del

proyecto, pues generan un flujo de efectivo en el instante inicial que

le hacen recuperar gran parte de las inversiones en exploración y

puesta en marcha del proyecto, que es donde realmente existe un

alto riesgo, debido al elevado número de factores que condicionan

estas fases.

XII. REFERENCIAS BIBLIOGRÁFICAS

ING. PEDRO HUGO TUMIALÁN DE LA CRUZ – Pontificia Universidad

Católica del Perú – Sección Ingeniería de Minas (2002). “Apuntes del

curso Geología de minas”.

ING. JOSE CARLOS RIVERA ALONSO - Departamento de explotación

de recursos minerales y obras subterráneas

MOTA ARAGÓN, M. B. - “Una nueva propuesta metodológica para

evaluar opciones reales”

FERNANDEZ LEÓN, D. CAMILO PORRAS, J. TORRES, A. (2011). - “La

estimación de la volatilidad en la evaluación de proyectos de inversión a

través del uso de opciones reales”.

LÓPEZ LUBIÁN, F. J. (2003). - “Opciones reales y decisiones

estratégicas”.

FERNÁNDEZ, P. (2008). - “Valoración de opciones reales: Dificultades,

problemas y errores”.