valuacion de startups

TRANSCRIPT

VALUACIONES DE STARTUPSTALLER

VALUACIONES DE ETAPA TEMPRANA SON MAS UN ARTE QUE UNA CIENCIA… PERO PODEMOS USAR ALGUNOS MÉTODOS DE REFERENCIA

DCF (DISCOUNTED CASH FLOW)

▸ Realmente no funciona para estas compañías

▸ El excel aguanta cualquier premisa

▸ Tasa de retorno = retorno esperado

ETAPA DEL STARTUP▸ Referencias de otros deals en el mercado

Etapa Grado de avance Rangos actuales en Mexico

Aceleración/ Angeles

Sin producto/MVP alfa Clientes en prueba

Sin ingresos$500k - $1m

SemillaProducto en beta

Numero limitado de clientes Ingresos iniciales

$1m-$4m

Series AProducto competitivo

Base de clientes creciendo Ingresos significativos

$4m-$10m

MÚLTIPLOS DE COMPARABLES

▸ Comparación con empresas cotizadas u otras transacciones

▸ Múltiplos de…

▸ EBITDA

▸ Ingresos

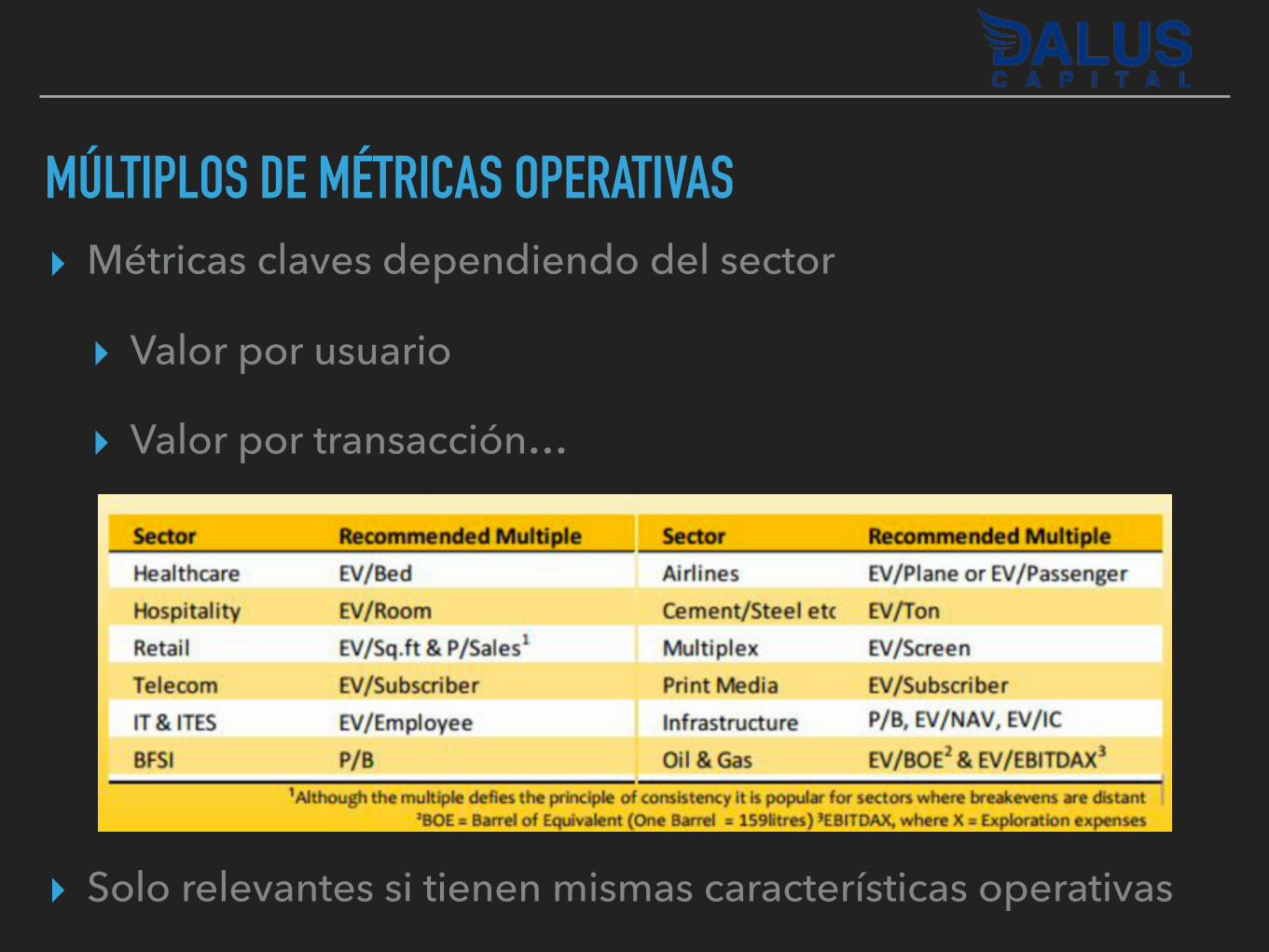

MÚLTIPLOS DE MÉTRICAS OPERATIVAS▸ Métricas claves dependiendo del sector

▸ Valor por usuario

▸ Valor por transacción…

▸ Solo relevantes si tienen mismas características operativas

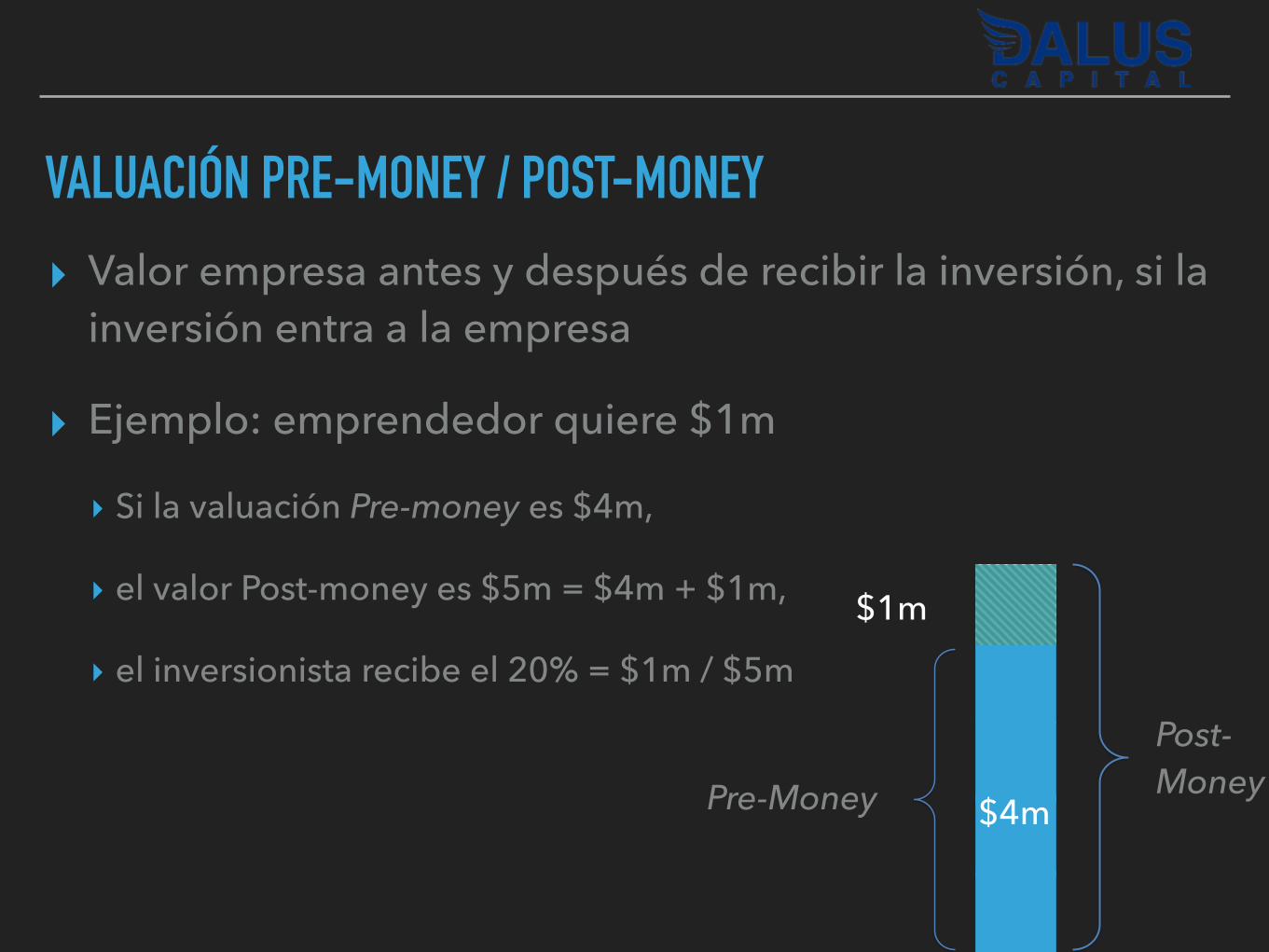

▸ Valor empresa antes y después de recibir la inversión, si la inversión entra a la empresa

▸ Ejemplo: emprendedor quiere $1m

▸ Si la valuación Pre-money es $4m,

▸ el valor Post-money es $5m = $4m + $1m,

▸ el inversionista recibe el 20% = $1m / $5m

VALUACIÓN PRE-MONEY / POST-MONEY

$4m

$1m

Post- Money Pre-Money

LA VALUACIÓN REFLEJA LA CALIDAD DE LA IDEA, EL TAMAÑO POTENCIAL Y LA CAPACIDAD DE EJECUCIÓN

FACTORES A TOMAR EN CUENTA

▸ Las ideas valen cero como ideas

▸ Idea = Hipótesis

▸ Las ideas valen cuando se ejecutan bien

▸ Riesgo de un “down-round” si la valuación es demasiado alta

▸ Lo que se publica sobre valuaciones no incluye las letras chiquitas (i.e. preferencia de liquidación)

LOS RIESGOS DE LA DILUCIÓN

▸ Importante mantener incentivados y alineados a los emprendedores

▸ Entender el significado de las cláusulas anti-dilución

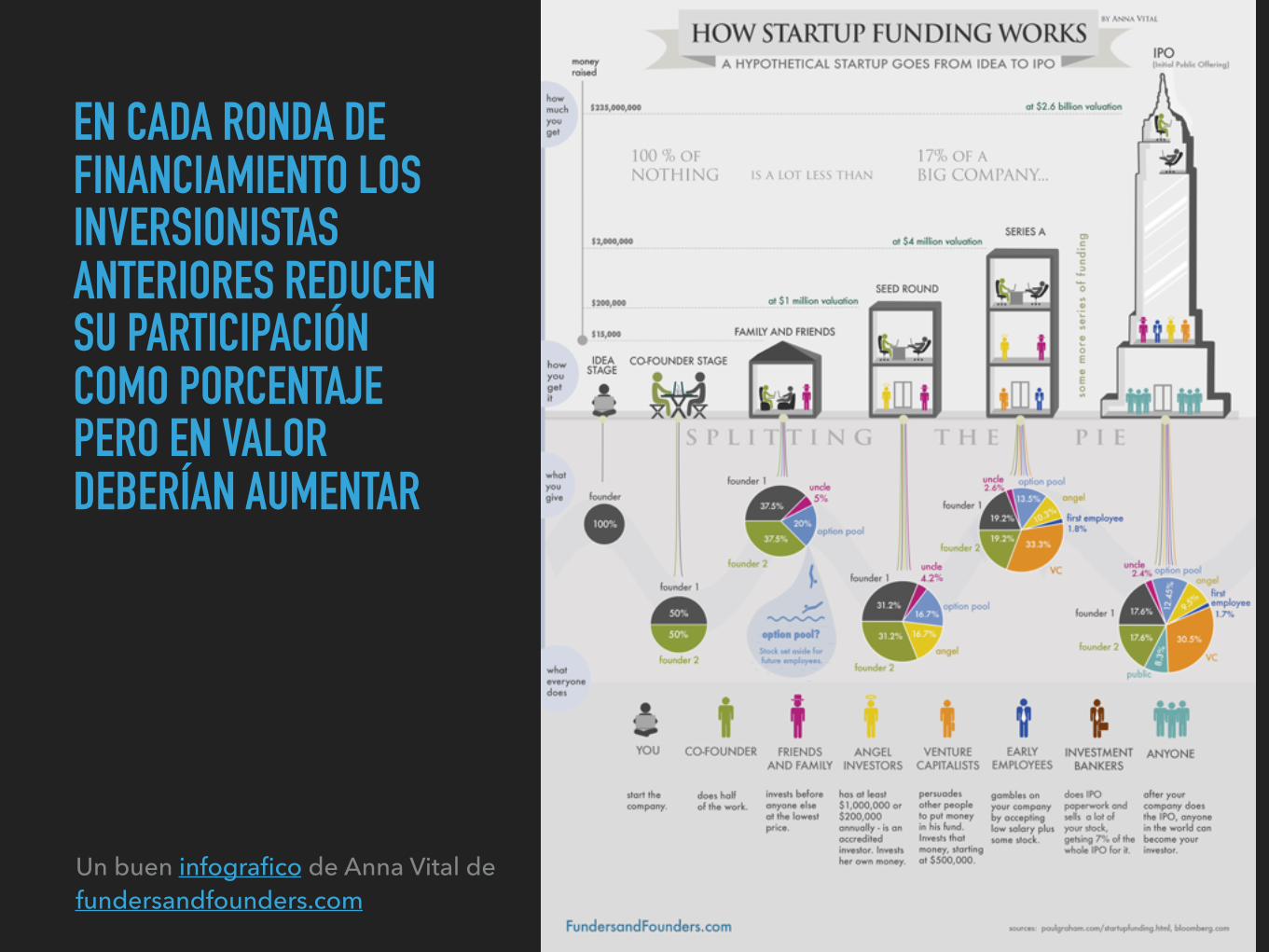

Un buen infografico de Anna Vital de fundersandfounders.com

EN CADA RONDA DE FINANCIAMIENTO LOS INVERSIONISTAS ANTERIORES REDUCEN SU PARTICIPACIÓN COMO PORCENTAJE PERO EN VALOR DEBERÍAN AUMENTAR

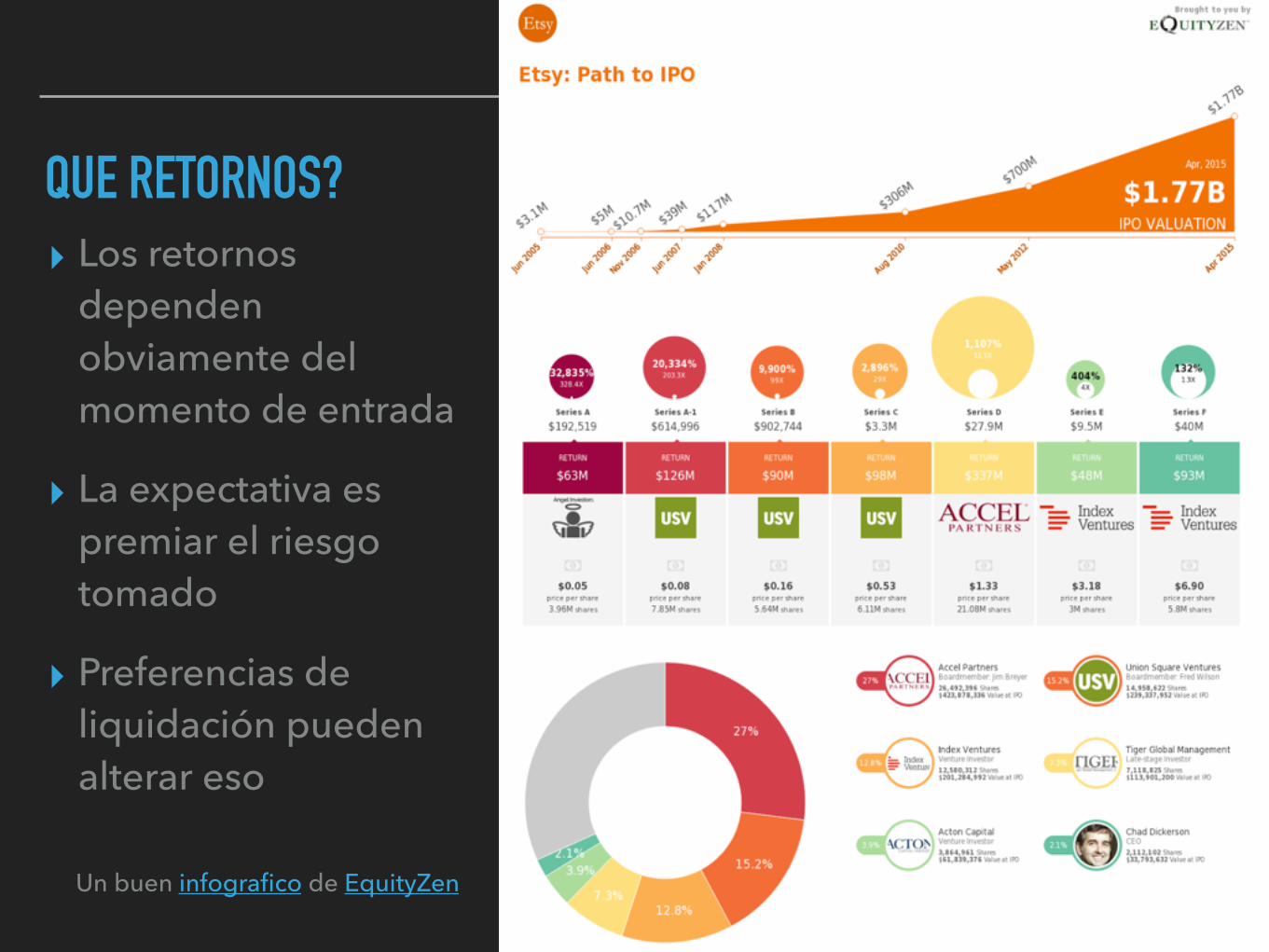

QUE RETORNOS?▸ Los retornos

dependen obviamente del momento de entrada

▸ La expectativa es premiar el riesgo tomado

▸ Preferencias de liquidación pueden alterar eso

Un buen infografico de EquityZen