asociación internacional de ciencia política xxi …paperroom.ipsa.org/papers/paper_2610.pdf ·...

TRANSCRIPT

Asociación Internacional de Ciencia Política XXI Congreso Mundial de Ciencia Política

Santiago de Chile 12 al 16 de julio de 2009 ID2610 CS14 Panel 613

“Acuerdo de comercio entre Mercosur y Corea del Sur: viabilidad para Argentina

considerando la experiencia chilena” Andrés Weskamp Licenciado en Relaciones Internacionales Universidad Nacional de Rosario, Argentina [email protected]

Resumen

El propósito de este trabajo es analizar la viabilidad para Argentina de un posible acuerdo comercial entre el Mercado Común del Sur (Mercosur) y la República de Corea, teniendo en cuenta las perspectivas y los resultados del tratado de libre comercio (TLC) que Chile y Corea del Sur suscribieron cinco años atrás. Partiendo de la afirmación de que dicho TLC ha propiciado la expansión de los intercambios debido a la complementariedad comercial entre esos países, la hipótesis general que guía esta investigación sostiene que la liberalización arancelaria entre Mercosur y la potencia asiática persigue la reproducción de un esquema similar en el caso de Argentina. Para profundizar esta aserción, los objetivos específicos buscan describir las principales características del orden económico internacional contemporáneo, comprender las estrategias comerciales implementadas por los actores bajo estudio, evaluar la composición de los intercambios entre Chile y Corea y analizar la viabilidad e impacto para Argentina de un acuerdo de comercio entre el Mercosur y Corea en función de la evaluación precedente.

Agradecimientos

Al Dr. Eduardo Daniel Oviedo, quien me ha estimulado pacientemente en el camino de la investigación, por la amabilidad de orientarme en este trabajo realizando útiles observaciones y valiosas sugerencias.

A la Dra. Ofelia Stahringer por la cordialidad y el apoyo de siempre para completar mi carrera universitaria.

Al Dr. Félix Peña, por su desinteresada predisposición, y por la claridad de las palabras compartidas durante la entrevista que se adjunta como apéndice al presente estudio.

Al UCLA Center for Korean Studies por la oportunidad de realizar esta investigación.

1

PRESENTACIÓN

¿Prevalecen los tratados de libre comercio (TLC) como estrategia de política comercial internacional? La liberalización ocurrida durante el último ciclo alcista del orden económico internacional (2003-2008) contribuyó a la proliferación de acuerdos bilaterales, regionales y multilaterales. Si bien el proceso fue canalizado al amparo de la Organización Mundial del Comercio (OMC), varios países avanzaron eludiendo el trato no discriminatorio que impregna su filosofía apelando a los TLC, una realidad que probablemente ha respondido a las dificultades de la Ronda Doha para lograr un acuerdo multilateral. Cabe indagar también el impacto que tiene en este proceso la emergencia de un nuevo epicentro económico internacional en torno del Pacífico Norte y la permanencia de América Latina en una posición periférica.

Dada esa realidad, la República de Corea –en adelante Corea del Sur o Corea– y Chile suscribieron en 2004 un TLC para liberalizar el comercio entre sus economías complementarias. Mientras Corea se especializa en la exportación de bienes y servicios con alto valor agregado, Chile concentra sus exportaciones en productos primarios y manufacturas basadas en su amplia dotación de recursos naturales.

¿Puede tener éxito este esquema entre Corea y Mercosur? El Mercosur es formalmente una unión aduanera que nuclea a Argentina, Brasil, Paraguay y Uruguay.1 Instituido en 1991 mediante el Tratado de Asunción con el objetivo de conformar un mercado común, persigue, además, la coordinación de las políticas comerciales externas de sus miembros. Siguiendo está política, en 2004 Mercosur y Corea iniciaron estudios para evaluar la factibilidad de negociar un acuerdo de comercio que permita intensificar los intercambios, incluyendo la posibilidad de un TLC. Energía y recursos naturales a cambio de bienes intensivos en tecnología e inversiones sería nuevamente la ecuación. Siendo uno de los países asiáticos que más protege a su sector agrícola, para Argentina representaría la posibilidad de intercambiar productos primarios y manufacturas de origen agropecuario por inversiones y flujos de comercio intra-industriales. No obstante, la competencia de las importaciones coreanas sería riesgosa para algunos bienes industriales argentinos, no sólo en el mercado interno, sino también para aquellos que se exportan al Mercosur. La investigación focaliza en las mencionadas fortalezas y debilidades, como también en las oportunidades y amenazas para Argentina en caso de acordarse un acuerdo de comercio con Corea, ofreciendo en consecuencia un panorama general de la relación comercial entre estos países. Relevancia del tema

El presente estudio fue sustancialmente realizado durante la primera mitad de 2008, en el marco de un programa de investigación para estudiantes latinoamericanos auspiciado por el Centro de Estudios Coreanos de la Universidad de California en Los Ángeles (UCLA), Estados Unidos.2 Fue dirigido por el Dr. Eduardo Daniel Oviedo, quien motivó su realización gracias a interesantes aportes y valiosas observaciones. Su origen también responde a un proyecto a largo plazo titulado “Argentina-Chile: estrategias divergentes, interdependencia creciente”, orientado por la Dra. Ofelia Stahringer, el cual persigue lograr un análisis multidimensional del proceso de integración entre Argentina y Chile partiendo del supuesto de que las divergencias existentes en materia de estrategias de inserción internacional no constituyen obstáculo para la conformación de una subregión que de hecho adquiere particularidades propias gracias a la interdependencia que logran los diversos actores subnacionales.

En esta primera instancia, el interés se circunscribe a la comprensión de esas diferentes estrategias ligadas en parte a la dimensión económica de la integración. Para poder precisarlas, se recurre a un estudio de caso relativo al posicionamiento comercial que asumen Argentina y Chile frente a un tercer país –Corea del Sur– cuya elección para el análisis comparado no es casual. En el contexto de la creciente importancia que alcanzan las vinculaciones con el Asia-Pacífico, Corea representa un caso paradigmático por ser un país de reciente industrialización y por estar ubicado en el Pacífico Norte, el nuevo epicentro económico mundial de acuerdo con Oviedo (2006, p. 209). Lo anterior es importante de destacar ya que la composición de los flujos comerciales estaría configurando un tipo de vinculación de características aproximadas a la relación Norte-Sur que tradicionalmente se ha dado con países ubicados en el Atlántico Norte, como ser, Estados Unidos y Gran Bretaña. La proyección de Chile hacia el Asia-Pacífico y la creciente importancia de esta región tienen implicancias para Argentina. Poder decodificar estos fenómenos y realizar aportes que permitan accionar sobre ellos es uno de los objetivos de este trabajo.

1 Venezuela se encuentra en proceso de adhesión plena al bloque. 2 Una versión preliminar del estudio ha sido publicada en http://www.international.ucla.edu/media/files/SRG-Weskamp.pdf

2

Marco teórico Para poder explicar el objeto de estudio y proceder a sistematizar su conocimiento, la presente

investigación recurre al marco conceptual de las teorías del comercio internacional. En primer lugar, parte de los aportes de la escuela clásica respecto de los conceptos de ventajas absolutas y ventajas comparativas –según los respectivos planteos de Adam Smith y David Ricardo– para explicar la composición de los flujos de comercio entre los actores bajo estudio. Cabe recordar que Smith argumentaba que dos países se beneficiaban del comercio internacional cuando cada uno se especializaba en la producción de aquello que podía hacer más eficientemente que el otro. A partir de la consideración en la cual uno de esos países podía ser más productivo en todas las líneas de producción, Ricardo sostenía –de similar manera a Smith– que la especialización aun beneficiaba a ambos luego de que determinaran la ventaja comparativa que cada uno tenía en la producción de esos bienes. Esta concepción de laissez-faire bregaba por un patrón de especialización e intercambio –conocido también como división internacional del trabajo– por medio del cual los recursos del mundo se asignarían eficientemente generando ventajas para todos y cada uno de los países participantes en el comercio internacional (Chacholiades, 1992, pp. 16-24).3

En el análisis del objeto de estudio se reflejan los cambios acaecidos en el orden económico internacional luego de la segunda posguerra mundial, de acuerdo a los aportes de las “nuevas” teorías del comercio internacional. Mientras las visiones tradicionales circunscribían el análisis del comercio a aquel que se daba entre países que intercambiaban productos de distintos sectores productivos según sus respectivas ventajas comparativas (“comercio inter-industrial”), los crecientes niveles de comercio internacional revelan otro tipo de flujos de exportación e importación simultáneos de productos del mismo sector, fenómeno conocido como “comercio intra-industrial”.4 Siguiendo a Krugman (pp. 138-140), la caracterización del comercio como inter o intra-industrial dependerá de cuan diferentes o semejantes sean los países que comercian entre sí: por ejemplo, si el país A se especializa completamente en la producción de alimentos y el país B en la producción de manufacturas industriales, el comercio será inter-industrial y estará basado en las ventajas comparativas; pero si ambos países son similares en la dotación de factores, tendrán poco comercio inter-industrial, mientras que el comercio intra-industrial –basado en las economías de escala– será predominante. Así planteado, el comercio internacional no necesariamente resulta de las ventajas comparativas: las economías de escala reducen los costos de producción e incentivan a los países a la especialización y al comercio, sobre todo en ausencia de diferencias en la dotación de los factores. El comercio intra-industrial refleja entonces las economías de escala y es frecuente entre países con similar grado de desarrollo económico.

Un supuesto que atraviesa el planteamiento del problema es que las visiones tradicionales –especialmente en la versión neoclásica– si bien ponen de manifiesto la división internacional del trabajo en base a las ventajas comparativas y a la especialización de las economías, no desentrañan las causas del intercambio desigual que se da entre varios países en relación a la composición de esos intercambios como tampoco se preocupan por explicar el inequitativo reparto del progreso técnico y su impacto asimétrico en las estructuras económicas y sociales. Una visión alternativa que permite advertir dichas anomalías es la teoría del desarrollo de Raúl Prebisch, la cual aporta las nociones de centro-periferia, evolución de los términos del intercambio, progreso técnico e industrialización. En efecto, para este autor, la modalidad de desarrollo adoptada por los países centrales a fines del siglo XIX y principios del XX requería en gran parte –como sigue siendo en la actualidad– de la importación de materias primas para profundizar sus procesos de industrialización y de diversificación de sus matrices productivas. Debido a que las ganancias de productividad eran más acentuadas en el sector manufacturero que en la producción primaria, Prebisch (1986, p. 482) argumentaba que una de las fallas más conspicuas de las visiones tradicionales era “su falso sentido de universalidad”. Textualmente, sentenciaba:

“Existe pues, manifiesto desequilibrio, y cualquiera que fuere su explicación o el modo de justificarlo, se trata de un hecho cierto, que destruye la premisa básica en el esquema de la división internacional del trabajo. De ahí el significado fundamental de la industrialización de los países nuevos. No es ella un fin en sí misma sino el único medio de que disponen éstos para ir captando una parte del fruto del progreso técnico y elevando progresivamente el nivel de vida de las masas” (Ibídem, 479).

3 Una comprensión más acabada del concepto de ventajas comparativas la brinda la escuela neoclásica. Mientras que para los autores clásicos el único factor productivo era el trabajo, para las reformulaciones neoclásicas la abundancia en la dotación de los factores –tierra, trabajo y capital– como base del comercio especializado era por igual determinante (Ibídem, p. 74-81). 4 Cabe aclarar que los mencionados conceptos devienen como traducción de las expresiones en inglés interindustry trade e intraindustry trade. De acuerdo a la definición de la Enciclopedia Británica, la palabra industry puede referir tanto a “industria” como a “sector” e implica un grupo de actividades que producen o proveen bienes y servicios, precisando además que en materia económica es usualmente clasificada como primaria, secundaria y terciaria. En este sentido, el concepto de “comercio inter-industrial” refiere a los flujos entre los principales sectores económicos, mientras que “comercio intra-industrial” remite no sólo al intercambio de productos manufactureros, sino a la totalidad del comercio realizado en el seno de una misma rama o sector de actividad. El sector primario de una economía incluye agricultura, silvicultura, pesca, minería y explotación de hidrocarburos. El sector secundario, también llamado industria manufacturera, se provee de materias primas del sector primario y las procesa para la obtención de bienes de consumo o de capital. El sector terciario, también conocido como industria de servicios, incluye actividades que producen bienes intangibles mediante la provisión de servicios en virtud del dinamismo de los sectores anteriores. Fuente: "industry" Encyclopædia Británica, www.britannica.com, consultado el 8/11/2008.

3

La importancia de la teoría de Prebisch radica, pues, en la explicación de las acentuadas diferencias en los niveles de vida al interior de los países periféricos y con respecto a los centrales. En este sentido, y con el apremiante objetivo de reducir esas brechas, captar los frutos del progreso técnico y transformar paulatinamente a las sociedades latinoamericanas, bregó por la industrialización de América Latina.

Otro supuesto presente en el trabajo es que la regionalización y la globalización –como escenarios sobre los que hay que actuar– se han consolidado en el último cuarto de siglo, generando nuevos impactos, en el sentido de peligros y oportunidades. Siguiendo a Armando Di Filippo (2006), uno de los temas a tener en cuenta es la capacidad de negociación que tiene un Estado para dictar las reglas de juego y eliminar las barreras nacionales al comercio, considerando que el resultado variará dependiendo de si se trata de un país que persigue su inserción internacional de forma unidimensional o multidimensional. En este sentido, el rol del Mercosur como esquema de integración multidimensional para insertarse en el orden internacional desde una posición consistente y la postura que ha asumido Argentina en la OMC frente a los acuerdos de libre comercio representan cuestiones significativas a desarrollar durante la investigación. Otro de los problemas con los que se encuentra este trabajo son los desafíos a las reglas multilaterales producto de la proliferación de acuerdos de libre comercio y los peligros de un “spaghetti bowl” que más que a la integración pueden llevar a la fragmentación y al abandono del signo cooperativo del comercio internacional (Peña, 2007, p. 1).

Finalmente, de acuerdo a los aportes de Fernando Fajnzylber, el trabajo persigue poner énfasis en el debate sobre la competitividad internacional abordando el tratamiento conceptual que dan sobre el tema los enfoques “tradicional” y “estructural”. Mientras el primero representa la apelación a instrumentos de política que pueden afectar rápida y significativamente la competitividad de un país –por ejemplo, la variación del tipo de cambio, los subsidios a ciertos sectores de la producción y el aprovechamiento de la mano de obra barata–, el segundo toma una perspectiva de mediano y largo plazo y define a la competitividad como “la capacidad de un país para sostener y expandir su participación en los mercados internacionales, y elevar simultáneamente el nivel de vida de su población”. Siguiendo al citado autor, “esto exige el incremento de la productividad y, por ende, la incorporación de progreso técnico” (Fajnzylber, 1988, p. 13).

Lo anterior es importante de destacar ya que una de las preocupaciones que guían el presente estudio es la necesidad que tiene Argentina de superar ciertas ventajas comparativas estáticas mediante la persistente aplicación de una política comercial estratégica, por supuesto acompañada de otras medidas –como las atinentes a la política industrial– cuyo análisis excede a este trabajo. Los casos de Chile y de Corea, sustancialmente diferentes por cierto, constituyen ejemplos que en la presente investigación intentan ser correlacionados con el de Argentina. Así expuesto, queda claro que está en el ánimo de este trabajo transmitir la importancia que tiene para Argentina la política comercial externa, entendida como una de las herramientas que tiene el Estado para mejorar la competitividad del país, y cuyo objetivo debe ser la articulación de los sectores productivos en función de una estrategia exportadora. Hipótesis

Dentro de la investigación científica, las hipótesis son proposiciones tentativas sustentadas en conocimientos sistematizados, acerca de las relaciones entre dos o más variables que están sujetas a comprobación empírica (Hernández et al., 1998 pp. 74-75). Siendo que uno de los intereses para realizar la investigación es sopesar la orientación que asumen las políticas comerciales externas de Argentina y de Chile frente a un tercer actor, surge la motivación y la oportunidad de estudiar su comportamiento frente a Corea del Sur. En este caso, se parte de la afirmación de que el TLC Chile-Corea propicia la expansión del comercio entre ambos países debido a la complementariedad comercial de sus economías. El interrogante que seguidamente aparece sostiene que el acuerdo comercial propuesto entre Mercosur y Corea persigue la reproducción de un esquema similar en el caso de Argentina. Así, surge la hipótesis que guía la presente investigación:

La liberalización arancelaria entre Corea y Argentina, en el marco de un tratado Mercosur-Corea, reproducirá el esquema de complementariedad comercial entablado en el TLC Corea-Chile. Dicha complementariedad tenderá a la especialización sin beneficios sustantivos para las exportaciones argentinas, excepto para productos agrícolas, en el supuesto de que el gobierno surcoreano acepte liberalizar las importaciones de ese origen. De esta manera, la relación argentino-coreana refleja la misma problemática de la política comercial argentina con los países industrializados.5

5 Por liberalización arancelaria se entiende el proceso a través del cual dos o más países, mediante la suscripción de un tratado de libre comercio (TLC), proceden a eliminar o disminuir progresivamente la mayoría de los aranceles para el comercio de bienes. Mediante la complementariedad comercial se persigue explicar la semejanza entre el patrón de la oferta de un país y el patrón de la demanda del socio comercial (cuanto mayor es la coincidencia entre la oferta exportable de un país y la demanda de importaciones de su socio, mayor es la tendencia a comerciar entre ellos). La liberalización arancelaria y la complementariedad comercial se estiman mediante el análisis de las estadísticas relativas a los flujos de comercio disponibles en los documentos oficiales, como el Estudio Conjunto para un acuerdo comercial Mercosur-Corea, el Anexo argentino al mencionado Estudio Conjunto, el TLC Chile-Corea y los informes que analizan su desempeño.

4

CAPÍTULO 1 – EL ACERCAMIENTO ENTRE MERCOSUR Y COREA

Corea del Sur De acuerdo con Oviedo (2006, p. 209), “el eje mundial del comercio y las inversiones transita del

Atlántico Norte al Pacífico Norte, dinámica dentro de la cual China es actor principal. De las primeras seis grandes potencias económicas, tres (Estados Unidos, Japón y China) están situadas geográficamente en el Pacífico Norte; mientras que cuatro (Estados Unidos, Alemania, Gran Bretaña y Francia), en el Atlántico Norte. Estados Unidos representa la `bisagra´ que une ambas regiones, como factor positivo al mantenimiento del rol de superpotencia en la transición y, probablemente, actor relevante del nuevo epicentro”. Corea del Sur por supuesto que no es ajena a este cambio y el desarrollo económico que ha logrado contribuye a su posicionamiento como otro de los actores influyentes del mencionado epicentro económico constituido en torno del Pacífico Norte.

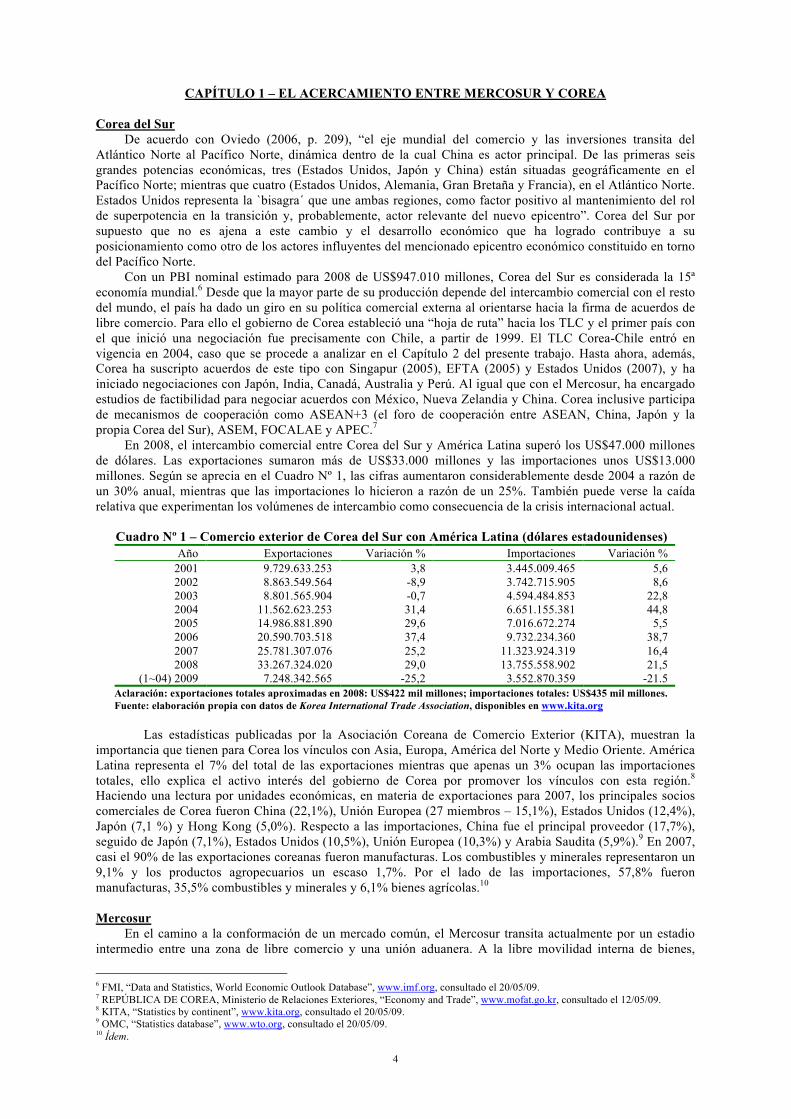

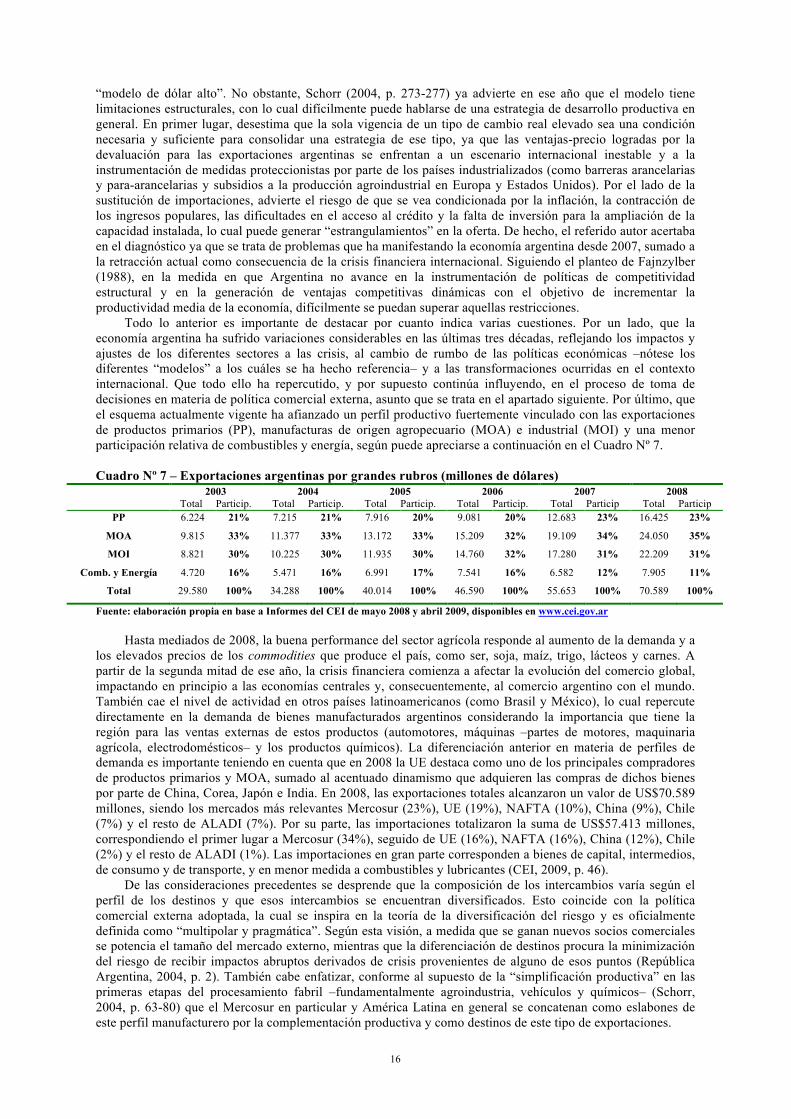

Con un PBI nominal estimado para 2008 de US$947.010 millones, Corea del Sur es considerada la 15ª economía mundial.6 Desde que la mayor parte de su producción depende del intercambio comercial con el resto del mundo, el país ha dado un giro en su política comercial externa al orientarse hacia la firma de acuerdos de libre comercio. Para ello el gobierno de Corea estableció una “hoja de ruta” hacia los TLC y el primer país con el que inició una negociación fue precisamente con Chile, a partir de 1999. El TLC Corea-Chile entró en vigencia en 2004, caso que se procede a analizar en el Capítulo 2 del presente trabajo. Hasta ahora, además, Corea ha suscripto acuerdos de este tipo con Singapur (2005), EFTA (2005) y Estados Unidos (2007), y ha iniciado negociaciones con Japón, India, Canadá, Australia y Perú. Al igual que con el Mercosur, ha encargado estudios de factibilidad para negociar acuerdos con México, Nueva Zelandia y China. Corea inclusive participa de mecanismos de cooperación como ASEAN+3 (el foro de cooperación entre ASEAN, China, Japón y la propia Corea del Sur), ASEM, FOCALAE y APEC.7

En 2008, el intercambio comercial entre Corea del Sur y América Latina superó los US$47.000 millones de dólares. Las exportaciones sumaron más de US$33.000 millones y las importaciones unos US$13.000 millones. Según se aprecia en el Cuadro Nº 1, las cifras aumentaron considerablemente desde 2004 a razón de un 30% anual, mientras que las importaciones lo hicieron a razón de un 25%. También puede verse la caída relativa que experimentan los volúmenes de intercambio como consecuencia de la crisis internacional actual. Cuadro Nº 1 – Comercio exterior de Corea del Sur con América Latina (dólares estadounidenses)

Año Exportaciones Variación % Importaciones Variación % 2001 9.729.633.253 3,8 3.445.009.465 5,6 2002 8.863.549.564 -8,9 3.742.715.905 8,6 2003 8.801.565.904 -0,7 4.594.484.853 22,8 2004 11.562.623.253 31,4 6.651.155.381 44,8 2005 14.986.881.890 29,6 7.016.672.274 5,5 2006 20.590.703.518 37,4 9.732.234.360 38,7 2007 25.781.307.076 25,2 11.323.924.319 16,4 2008 33.267.324.020 29,0 13.755.558.902 21,5

(1~04) 2009 7.248.342.565 -25,2 3.552.870.359 -21.5 Aclaración: exportaciones totales aproximadas en 2008: US$422 mil millones; importaciones totales: US$435 mil millones. Fuente: elaboración propia con datos de Korea International Trade Association, disponibles en www.kita.org

Las estadísticas publicadas por la Asociación Coreana de Comercio Exterior (KITA), muestran la

importancia que tienen para Corea los vínculos con Asia, Europa, América del Norte y Medio Oriente. América Latina representa el 7% del total de las exportaciones mientras que apenas un 3% ocupan las importaciones totales, ello explica el activo interés del gobierno de Corea por promover los vínculos con esta región.8 Haciendo una lectura por unidades económicas, en materia de exportaciones para 2007, los principales socios comerciales de Corea fueron China (22,1%), Unión Europea (27 miembros – 15,1%), Estados Unidos (12,4%), Japón (7,1 %) y Hong Kong (5,0%). Respecto a las importaciones, China fue el principal proveedor (17,7%), seguido de Japón (7,1%), Estados Unidos (10,5%), Unión Europea (10,3%) y Arabia Saudita (5,9%).9 En 2007, casi el 90% de las exportaciones coreanas fueron manufacturas. Los combustibles y minerales representaron un 9,1% y los productos agropecuarios un escaso 1,7%. Por el lado de las importaciones, 57,8% fueron manufacturas, 35,5% combustibles y minerales y 6,1% bienes agrícolas.10 Mercosur

En el camino a la conformación de un mercado común, el Mercosur transita actualmente por un estadio intermedio entre una zona de libre comercio y una unión aduanera. A la libre movilidad interna de bienes,

6 FMI, “Data and Statistics, World Economic Outlook Database”, www.imf.org, consultado el 20/05/09. 7 REPÚBLICA DE COREA, Ministerio de Relaciones Exteriores, “Economy and Trade”, www.mofat.go.kr, consultado el 12/05/09. 8 KITA, “Statistics by continent”, www.kita.org, consultado el 20/05/09. 9 OMC, “Statistics database”, www.wto.org, consultado el 20/05/09. 10 Ídem.

5

servicios y otros factores productivos, se ha sumado un arancel externo común (AEC), aunque ciertas excepciones a ambas cuestiones han hecho del bloque una instancia de integración imperfecta. En esta construcción, la armonización de los aranceles a las importaciones provenientes del resto del mundo y la pronta adopción de un código aduanero único llevan implícita la necesidad fundamental de coordinar las políticas comerciales externas de sus miembros en un frente común. Así quedó plasmado en el Tratado de Asunción de 1991 como uno de los objetivos del Mercosur. También, en el Protocolo de Ouro Preto de 1994 que le dio personalidad jurídica internacional, y por lo tanto, capacidad de negociar y concretar acuerdos con países y otras organizaciones internacionales.

El primer paso dado por el Mercosur en su relacionamiento internacional fue precisamente con Chile en 1996, mediante el Acuerdo de Complementación Económica (ACE) N° 35. Suscripto en el marco de la Asociación Latinoamericana de Integración (ALADI), las partes alcanzaron un entendimiento que permitió a Chile obtener amplios beneficios sin llegar a participar como miembro pleno del bloque.11

Este primer tratado deja traslucir que una de las prioridades del Mercosur es su vinculación en América Latina bajo los lineamientos de la ALADI. Así procedió a firmar tratados comerciales con Bolivia (1996), México (2002), Comunidad Andina (2002), Ecuador-Colombia-Venezuela (2004), Perú (2005) y Cuba (2005), como también ha entablado contactos formales para concretar acuerdos comerciales con el Sistema de Integración Centroamericana –SICA– (2004), Panamá (2005) y República Dominicana (2005).

En materia de vinculaciones allende América Latina, desde 1994 el Mercosur ha jugado un rol fundamental en las negociaciones con Estados Unidos para la conformación del Área de Libre Comercio de las Américas –ALCA–. La cumbre realizada en Mar del Plata en 2005 pareciera haber descartado la posibilidad de su concreción como consecuencia de la firme posición sostenida por los países del Mercosur relativa al acceso de productos agrícolas al mercado estadounidense. En el mismo sentido, la posibilidad de llegar a un área de libre comercio con la Unión Europea se vislumbró a partir de 1995 cuando se firmó un acuerdo marco de cooperación institucional; no obstante, la negociación se encuentra en suspenso como consecuencia de la negativa europea a revisar los subsidios a los productores agrícolas, los cuales distorsionan los precios de las exportaciones del Mercosur.

Quizás en parte por ello el Mercosur ha insistido en la cooperación “Sur-Sur”, concepto acuñado en la década del setenta por los países en desarrollo para cambiar las características de las relaciones “Norte-Sur” y reforzar la capacidad de negociación frente a los países desarrollados (Boron y Lechini, 2006, p. 313). En este sentido, el Mercosur suscribió en 2004 un acuerdo preferencial de comercio con la Unión Aduanera de África del Sur –SACU, por sus siglas en inglés, conformada por Sudáfrica, Namibia, Botswana, Lesotho y Swazilandia–. Con el Consejo de Cooperación del Golfo –CCG, compuesto por Arabia Saudita, Bahrein, Emiratos Árabes Unidos, Kuwait, Omán y Qatar– el Mercosur firmó en 2005 un acuerdo marco por el que se estableció un calendario de negociaciones para suscribir un acuerdo comercial. También, firmó acuerdos marco para la concreción de similares tratados con Egipto (2004), Marruecos (2004), Jordania (2008) y Turquía (2008).12 Las negociaciones entabladas con la India permitieron acordar en 2004 un tratado preferencial de comercio cuyo máximo objetivo es el incremento del comercio mutuo de forma tal que pueda llegar a negociarse un acuerdo más amplio. Hasta la fecha, el único caso en el cual el Mercosur llegó a un TLC con un socio fuera de América Latina es con Israel. Cuadro N° 2 – Información comparativa (dólares estadounidenses a precios corrientes)

2008 Corea Mercosur Argentina Brasil Paraguay Uruguay Chile

PBI (millones) 947.010 1.947.581 326.474 1.572.839 16.006 32.262 169.573

PBI per cápita 19.504 5.629 8.214 8.197 2.601 10.081 10.123

Población (millones) 48 235 39 191 6 3 16

Fuente: elaboración propia en base a datos del FMI y OMC disponibles en www.imf.org y www.wto.org respectivamente. Como puede verse en el Cuadro N° 2, el PBI del Mercosur rondó los US$1.947.581 millones en 2008.

Gran parte de ello corresponde a Brasil –que representa a la décima economía del mundo– con US$1.572.839

11 Por ser un actor subregional fundamental en relación a sus recursos y capacidades, Chile fue invitado a suscribir el Tratado de Asunción. Sin embargo, dos razones básicas impidieron la adhesión plena de ese país al bloque. En primer lugar, la incompatibilidad de las políticas comerciales externas: la estrategia adoptada por el gobierno de Chile a partir de su redemocratización en 1990 fue orientada en función de lograr una inserción internacional “múltiple y flexible” que requería resguardar autonomía en materia de negociaciones comerciales internacionales bajo el principio de “regionalismo abierto” y no como parte de un agrupación de Estados (Van Klaveren, 2001); por su parte, los países del Mercosur centraron los esfuerzos en la conformación de una unión aduanera, construcción que supuso al mismo tiempo su inserción global negociada conjuntamente, en acuerdos de tipo “4+1”, como el que Mercosur y Chile finalmente concluyeron. En segundo lugar, la incompatibilidad de las políticas arancelarias: el AEC propuesto por el Mercosur no era armonizable con los bajos niveles adoptados por Chile. En efecto, Mercosur se constituyó con un AEC promedio del 14%, mientras Chile promediaba en ese entonces un arancel del 11% y proyectaba la reducción progresiva del mismo. 12 Ídem.

6

millones y a la Argentina con US$326.474 millones. Uruguay y Paraguay tienen un PBI de 32.262 y 16.006 millones de dólares respectivamente. Por su parte, el producto de Chile acumuló US$169.573 millones.13

En cuanto al comercio exterior del bloque, éste se cuadriplicó desde que entró en vigencia. Creció de US$120.197 millones en 1994 a US$527.024 millones en 2008, correspondiendo en este último año US$279.011 millones a las exportaciones totales y US$248.013 millones a las importaciones totales. Las exportaciones intra-regionales se triplicaron desde US$12.049 millones en 1994 a los US$41.746 millones en 2008, mientras que las exportaciones extra-regionales se cuadriplicaron desde los US$50.066 millones en 1994 a los US$237.265 millones en 2008. En 2007, los principales destinos de las exportaciones del Mercosur fueron UE (23%), NAFTA (22%), China (7%), CAN (7%), Chile (5%) y Venezuela (3%), mientras que en materia de importaciones fueron NAFTA (21%), UE (24%), China (12%), Japón (5%), CAN (4%) y Chile (3%).14

El estudio de factibilidad para un acuerdo Mercosur-Corea

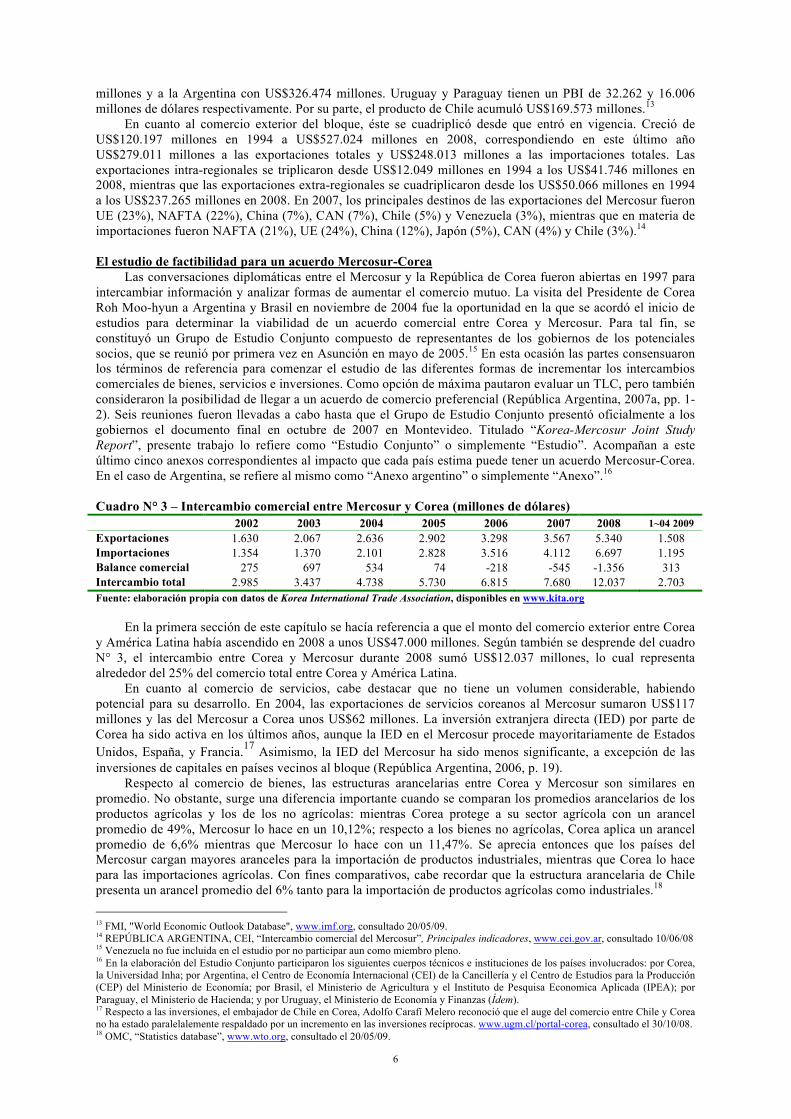

Las conversaciones diplomáticas entre el Mercosur y la República de Corea fueron abiertas en 1997 para intercambiar información y analizar formas de aumentar el comercio mutuo. La visita del Presidente de Corea Roh Moo-hyun a Argentina y Brasil en noviembre de 2004 fue la oportunidad en la que se acordó el inicio de estudios para determinar la viabilidad de un acuerdo comercial entre Corea y Mercosur. Para tal fin, se constituyó un Grupo de Estudio Conjunto compuesto de representantes de los gobiernos de los potenciales socios, que se reunió por primera vez en Asunción en mayo de 2005.15 En esta ocasión las partes consensuaron los términos de referencia para comenzar el estudio de las diferentes formas de incrementar los intercambios comerciales de bienes, servicios e inversiones. Como opción de máxima pautaron evaluar un TLC, pero también consideraron la posibilidad de llegar a un acuerdo de comercio preferencial (República Argentina, 2007a, pp. 1-2). Seis reuniones fueron llevadas a cabo hasta que el Grupo de Estudio Conjunto presentó oficialmente a los gobiernos el documento final en octubre de 2007 en Montevideo. Titulado “Korea-Mercosur Joint Study Report”, presente trabajo lo refiere como “Estudio Conjunto” o simplemente “Estudio”. Acompañan a este último cinco anexos correspondientes al impacto que cada país estima puede tener un acuerdo Mercosur-Corea. En el caso de Argentina, se refiere al mismo como “Anexo argentino” o simplemente “Anexo”.16 Cuadro N° 3 – Intercambio comercial entre Mercosur y Corea (millones de dólares)

2002 2003 2004 2005 2006 2007 2008 1~04 2009 Exportaciones 1.630 2.067 2.636 2.902 3.298 3.567 5.340 1.508 Importaciones 1.354 1.370 2.101 2.828 3.516 4.112 6.697 1.195 Balance comercial 275 697 534 74 -218 -545 -1.356 313 Intercambio total 2.985 3.437 4.738 5.730 6.815 7.680 12.037 2.703 Fuente: elaboración propia con datos de Korea International Trade Association, disponibles en www.kita.org

En la primera sección de este capítulo se hacía referencia a que el monto del comercio exterior entre Corea

y América Latina había ascendido en 2008 a unos US$47.000 millones. Según también se desprende del cuadro N° 3, el intercambio entre Corea y Mercosur durante 2008 sumó US$12.037 millones, lo cual representa alrededor del 25% del comercio total entre Corea y América Latina.

En cuanto al comercio de servicios, cabe destacar que no tiene un volumen considerable, habiendo potencial para su desarrollo. En 2004, las exportaciones de servicios coreanos al Mercosur sumaron US$117 millones y las del Mercosur a Corea unos US$62 millones. La inversión extranjera directa (IED) por parte de Corea ha sido activa en los últimos años, aunque la IED en el Mercosur procede mayoritariamente de Estados Unidos, España, y Francia.17 Asimismo, la IED del Mercosur ha sido menos significante, a excepción de las inversiones de capitales en países vecinos al bloque (República Argentina, 2006, p. 19).

Respecto al comercio de bienes, las estructuras arancelarias entre Corea y Mercosur son similares en promedio. No obstante, surge una diferencia importante cuando se comparan los promedios arancelarios de los productos agrícolas y los de los no agrícolas: mientras Corea protege a su sector agrícola con un arancel promedio de 49%, Mercosur lo hace en un 10,12%; respecto a los bienes no agrícolas, Corea aplica un arancel promedio de 6,6% mientras que Mercosur lo hace con un 11,47%. Se aprecia entonces que los países del Mercosur cargan mayores aranceles para la importación de productos industriales, mientras que Corea lo hace para las importaciones agrícolas. Con fines comparativos, cabe recordar que la estructura arancelaria de Chile presenta un arancel promedio del 6% tanto para la importación de productos agrícolas como industriales.18

13 FMI, "World Economic Outlook Database", www.imf.org, consultado 20/05/09. 14 REPÚBLICA ARGENTINA, CEI, “Intercambio comercial del Mercosur”, Principales indicadores, www.cei.gov.ar, consultado 10/06/08 15 Venezuela no fue incluida en el estudio por no participar aun como miembro pleno. 16 En la elaboración del Estudio Conjunto participaron los siguientes cuerpos técnicos e instituciones de los países involucrados: por Corea, la Universidad Inha; por Argentina, el Centro de Economía Internacional (CEI) de la Cancillería y el Centro de Estudios para la Producción (CEP) del Ministerio de Economía; por Brasil, el Ministerio de Agricultura y el Instituto de Pesquisa Economica Aplicada (IPEA); por Paraguay, el Ministerio de Hacienda; y por Uruguay, el Ministerio de Economía y Finanzas (Ídem). 17 Respecto a las inversiones, el embajador de Chile en Corea, Adolfo Carafí Melero reconoció que el auge del comercio entre Chile y Corea no ha estado paralelalemente respaldado por un incremento en las inversiones recíprocas. www.ugm.cl/portal-corea, consultado el 30/10/08. 18 OMC, “Statistics database”, www.wto.org, consultado el 20/05/09.

7

Para evaluar el impacto de un acuerdo comercial Mercosur-Corea y ofrecer pautas con el objetivo de mejorar la relación económica bilateral se utilizó un modelo de Equilibrio General Computado (EGC).19 Tres escenarios de liberalización comercial fueron planteados: 50, 80 y 100% de rebajas arancelarias. Desde un punto de vista general, el Estudio (Ibídem, p. 26-27) muestra que, a mayor liberalización, el impacto medido a través del crecimiento del PBI es positivo tanto para Corea como para el Mercosur. No obstante, el resultado varía en función de los escenarios propuestos: para Corea se calcula un crecimiento de entre 0,17% y 2% de su PBI; respecto al Mercosur, se estima un aumento del 0,02% en el escenario más simple, mientras que en el más ambicioso –100% de liberalización– se calcula una ganancia del 2,74% en el PBI. Es importante remarcar que el escenario más simple corresponde al que plantea la posibilidad de que Corea excluya del acuerdo la liberalización para algunos productos sensibles a su economía –como son los bienes agrícolas–, cuestión que obviamente repercute negativamente en las posibilidades del Mercosur de incrementar su PBI. Impacto económico para Argentina de un acuerdo Mercosur-Corea

Según el Centro de Economía Internacional de la República Argentina (2007b, pp. 1-7), durante 2006 las exportaciones argentinas a Corea registraron US$432 millones, valor que representó un aumento del 17% respecto del año 2005. Casi el 80% de las exportaciones correspondieron a minerales de cobre (36%), harina de soja (22%) y aceite de soja (21%).20 Por su parte, las importaciones totalizaron US$439 millones, implicando un crecimiento del 7% respecto al año anterior. Los principales productos fueron aparatos eléctricos y mecánicos (47%) –mayormente tubos catódicos y partes para televisores, monitores, radios y teléfonos celulares – como también politereftalato de etileno (15%) utilizado para la producción de envases PET.

El Anexo argentino al Estudio Conjunto (2007a, p. 8-10) realiza una simulación de impacto para Argentina de las tres variantes del acuerdo Mercosur-Corea propuestas. Para el escenario de una reducción arancelaria del 100%, el estudio prevé una caída del PBI real argentino en 0,01%. Para los casos de liberalización en un 80% y 50%, la variación estimada es igual a 0%. Un dato llamativo es que el Anexo enfatiza que el impacto sería negativo para Argentina, cuestión que en el Estudio Conjunto queda solapada porque allí los datos se presentan de forma agregada, es decir, para todo el Mercosur.21 Seguidamente, procede a desglosar esta afirmación y para ello evalúa cuáles son los sectores productivos que ganarían y cuáles los que perderían con la liberalización comercial entre Argentina y Corea:

“Los resultados confirman que los sectores que aparecen como ganadores en términos de niveles de producción están concentrados en agroalimentos. En particular, destacan Aceites y grasas vegetales, Trigo, maíz y otros cereales, Productos energéticos y Minerales. Entre los sectores que muestran las caídas más importantes en sus niveles de producción sobresalen Equipo eléctrico, Vehículos, Textiles e indumentaria y Maquinaria” (Ibídem, p. 9). Los párrafos citados confirman que Argentina presenta ventajas para la exportación de productos primarios

y manufacturas de origen agropecuario (particularmente alimentos), aunque enfatizan las amenazas implicadas para el sector industrial especializado en textiles, electrónica, vehículos y maquinaria (ramas que mayor protección reciben ya que son fundamentales en la estructura productiva del país). Para el caso de los productos agrícolas, cabe recordar que Corea aplica cuotas arancelarias extremadamente altas. El Anexo (Ibídem p. 10) hace hincapié en que un acuerdo comercial sólo será beneficioso para Argentina si ciertos productos agrícolas como trigo, maíz y semillas oleaginosas son incluidos en el escenario de liberalización. De todas maneras, estima que como consecuencia de la rebaja arancelaria, del aumento de las importaciones desde Argentina y de la gran reducción de costos, Corea probablemente proceda a incrementar su producción de bienes intensivos en el uso intermedio de trigo, maíz y otros cereales. A partir de ello sugestivamente analiza las transacciones entre los diferentes sectores de la estructura productiva argentina y muestra que un incremento en la producción de trigo, maíz y semillas oleaginosas se transforma en aumento, a su vez, de la producción de agroalimentos procesados (por ejemplo, aceites y grasas vegetales). De esta forma, deja traslucir la conveniencia de transformar las materias primas en Argentina para seguidamente exportar mayor valor agregado, entendiéndose que Corea podría incrementar así su importancia como socio comercial.

Oportunidades para los productos argentinos en Corea

El Anexo (Ibídem, p. 11) revela que del total de las exportaciones argentinas que ingresaron a Corea en 2003-2004, el 55% lo hizo tributando aranceles menores al 5%. Destaca que, por lo tanto, un TLC no tendría significativa repercusión para este segmento de productos, entre los cuales están dos de los más exportados por Argentina a Corea: minerales de cobre y harina de soja.22 En cambio, los productos con mayor potencial para aumentar sus ventas a Corea porque actualmente tributan aranceles mayores a 5% y que consecuentemente se

19 Esta metodología es utilizada para simular de forma virtual cómo se comportarían los agentes económicos individuales de los potenciales socios comerciales, como pueden ser los consumidores, los productores, los trabajadores, los intermediarios y los inversores; el modelo permite estimar los efectos de la reducción de los aranceles sobre indicadores relevantes como PBI, exportaciones e importaciones. 20 Estos dos últimos productos ingresan con aranceles de 1,8% y 5,4% respectivamente. 21 Respecto a Corea, admite un efecto agregado positivo en cualquiera de los tres escenarios simulados. 22 También están en este segmento: aluminio sin alear; aleaciones de aluminio; azúcar de caña en bruto; metanol (alcohol metílico); lana peinada; y tubos sin costura (de hierro o acero, utilizados para oleoductos o gasoductos).

8

beneficiarían con un TLC son aceite de soja, pescados congelados, cueros, carnes y productos de madera (entre otros). Respecto al aceite de soja, actualmente tributa un arancel del 5,4% y representa la gran mayoría del volumen de exportación total a Corea. Según el Anexo (Ibídem, p. 8), un TLC aumentaría su colocación, aunque el aumento surgiría de un redireccionamiento de las ventas externas de Argentina debido a la mejora relativa en las condiciones de acceso al mercado coreano respecto de otros. Tocante a los otros productos mencionados, el documento (Ibídem pp. 19-23) remarca la necesidad de explorar nuevas oportunidades comerciales a partir de que sus ventas podrían aumentar como consecuencia de un acuerdo comercial. Amenazas para los productos argentinos en el Mercosur

El Anexo (Ibídem, p. 12) pone énfasis en el desplazamiento que producirían los productos coreanos respecto de los argentinos al ingresar al Mercosur eximidos del AEC en los casos en que actualmente tributan más del 5%. En términos de valor exportado, la mayor amenaza estaría en las ventas a Brasil, seguida por aquellas a Uruguay y Paraguay. Agroquímicos, plásticos y vehículos automotores serían los productos mayormente perjudicados.

Cabe analizar especialmente el caso del sector automotriz ya que es uno de los pilares de la integración del Mercosur y uno de los más dinámicos de la industria argentina. Varias terminales multinacionales y fábricas de autopartes complementan sus producciones entre Brasil y Argentina, con lo cual el comercio intra-industrial es sumamente relevante. En su conjunto, el Mercosur representa al sexto productor mundial de vehículos: en 2007 sumó 3.518.465 unidades, correspondiendo 544.647 a Argentina y 2.970.818 a Brasil. En 2007 los principales destinos de las exportaciones argentinas de automóviles y vehículos utilitarios fueron los mercados latinoamericanos, entre los cuales destacan Brasil (62,1%) y México (12,7%), país con el cual también existe un acuerdo sectorial preferencial.23 En este caso en particular se constata la estrategia de negociaciones comerciales sostenida por el Mercosur orientada a mejorar el acceso a mercados emergentes: en total, suman 86 los destinos donde son colocadas unidades de producción argentina (ADEFA, 2008, p. s/n). Aquí es importante destacar que no se registran exportaciones de este tipo a Corea del Sur y que el sector automotriz de ese país es altamente competitivo, representando el quinto productor mundial con 4.086.308 unidades en 2007.24 También, que su participación en el mercado argentino ha crecido en los últimos años: según estadísticas de 2007, comprendió el 21% de las importaciones totales de vehículos –correspondiendo 12% a Hyundai y 9% a Kia25– a pesar de que hayan estado sujetas al arancel externo común del Mercosur, esto es, el 35%. Al respecto, es clarificadora la reflexión que hace el gobierno argentino en el Anexo al Estudio Conjunto:

“Así, teniendo en cuenta la participación del sector coreano en el comercio mundial, el margen que tiene para crecer como proveedor de la región y que Brasil es el principal mercado para las exportaciones argentinas, el acuerdo de libre comercio Mercosur-Corea podría implicar riesgos para el comercio intra-zona del sector automotriz argentino. Sin embargo, este riesgo se ve moderado por el papel del comercio intra-firma, tanto intra-Mercosur como a nivel mundial, como también por el régimen administrado de comercio del Mercosur” (Ibídem, p. 28). Puede inferirse entonces la escasa probabilidad de que el sector automotriz argentino esté de acuerdo con

un TLC Mercosur-Corea. La producción nacional ha estado hasta fines de 2008, sobresaliendo la participación de América Latina en las compras y la apertura de otros mercados del globo. Las exportaciones se concentran mayormente en el comercio intra-industrial y se explica porque es fundamental a la complementación del sector. Ahora bien, teniendo en cuenta que las importaciones provenientes de Corea son cada vez más importantes, sería interesante explorar la posibilidad de inversiones de esa procedencia, no sólo para la fabricación y exportación de vehículos sino también de autopartes. La producción argentina cuenta con importantes mercados en el extranjero y las inversiones coreanas podrían beneficiarse de los acuerdos suscriptos por el país para exportar desde aquí. En síntesis, un acuerdo comercial que abra oportunidades para la transferencia de inversiones y tecnología por parte de Corea podría ser beneficioso siempre que se mantengan las ventajas para el comercio intra-industrial en el Mercosur. Oportunidades para los productos coreanos en Argentina y en el Mercosur

Entre los productos que registran importaciones desde Corea a la Argentina –que actualmente tributan aranceles superiores a 5% y que se beneficiarían de un TLC– se identifican oportunidades para manufacturas industriales como teléfonos celulares, aparatos de aire acondicionado, televisores, automotores, plásticos y filamentos textiles (Ibídem, p. 19). Debido al escaso volumen del intercambio, es evidente que Argentina no es actualmente un cliente importante para Corea en estos productos. Un acuerdo podría redireccionar esas compras de manera significativa, desplazando a otros proveedores mundiales, como también argentinos.

23 Acuerdo de Complementación Económica (ACE) N° 55 entre Mercosur y México, disponible en www.aladi.org, consultado el 20/06/08. 24 ORGANISATION INTERNATIONALE DES CONSTRUCTEURS D’AUTOMOBILES (OICA), “2007 Production Statistics”, disponible en www.oica.net, consultado el 20/06/08. 25 REPÚBLICA ARGENTINA, Secretaría de Ambiente y Desarrollo Sustentable, “Anuario 2007, Mercado Automotor de Vehículos Importados de la Cámara de Importadores y Distribuidores Oficiales de Automotores (CIDOA)”, disponible en www.ambiente.gov.ar, consultado el 20/06/08.

9

Complementariedad comercial y grupos de interés El presente capítulo ha versado sobre el acercamiento entre Corea y el Mercosur en función del interés por

suscribir un acuerdo comercial que promueva mayores intercambios, producto de la exigüidad que representan actualmente y la potencialidad que tienen. Se detecta un activo interés por parte de Corea para impulsar dicha posibilidad, lo cual revela la prioridad que este país está otorgando a la región. Como se verá en el capítulo siguiente, Chile forma parte de esta estrategia. Al respecto, es interesante traer a colación las apreciaciones de Luciano Bolinaga para quien el modelo de vinculación de Corea con América Latina evidencia una tendencia de reorientación que está dada por dos puntos clave: su necesidad de asegurar la continuidad en el acceso a los recursos naturales –imprescindibles para el proceso de industrialización– y la alta necesidad de generar fuentes alternativas de energía. Esta tendencia, sostiene, “parece indicar entonces que, en este siglo los principales países destinatarios de la política exterior coreana serán los que se encuentran en el Cono Sur, entre ellos, Argentina, Brasil y Chile” (Oviedo, 2005, p. 322). En otras palabras, el interés económico de Corea radica en la necesidad de asegurarse mercados para las importaciones de materias primas y sus derivados –minerales, petróleo y productos agrícolas– y en la posibilidad de mejorar su acceso para las exportaciones de manufacturas.

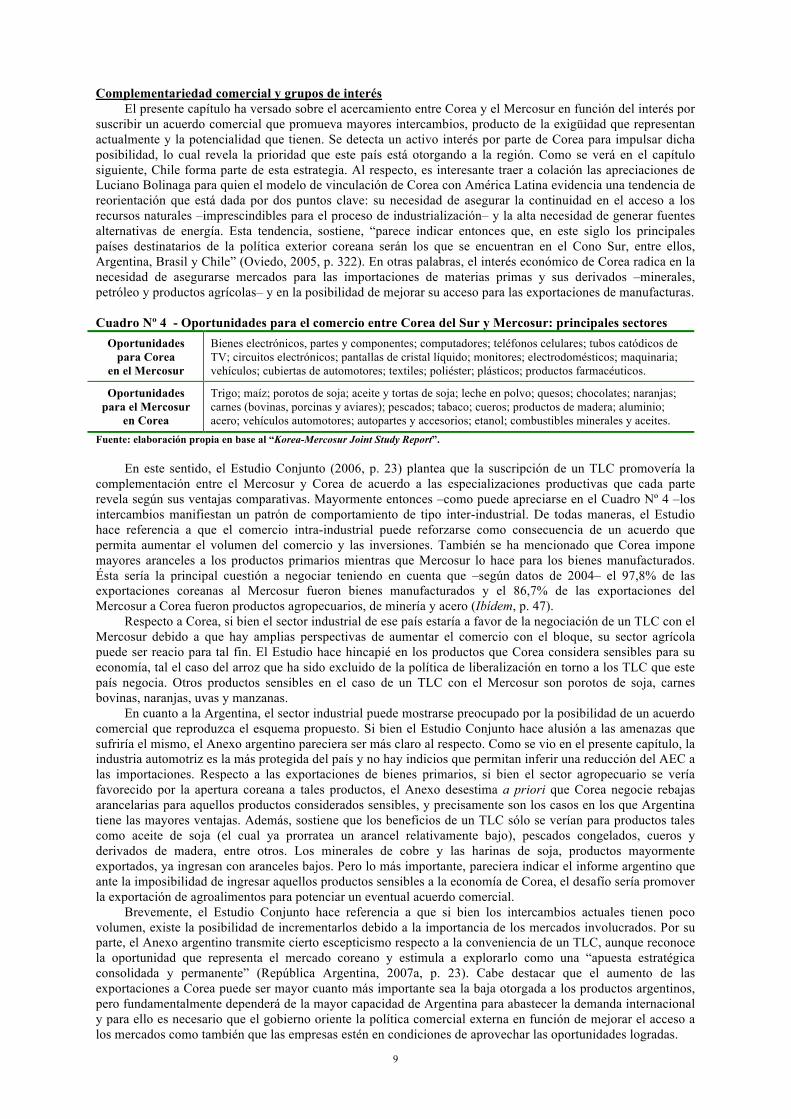

Cuadro Nº 4 - Oportunidades para el comercio entre Corea del Sur y Mercosur: principales sectores

Oportunidades para Corea

en el Mercosur

Bienes electrónicos, partes y componentes; computadores; teléfonos celulares; tubos catódicos de TV; circuitos electrónicos; pantallas de cristal líquido; monitores; electrodomésticos; maquinaria; vehículos; cubiertas de automotores; textiles; poliéster; plásticos; productos farmacéuticos.

Oportunidades para el Mercosur

en Corea

Trigo; maíz; porotos de soja; aceite y tortas de soja; leche en polvo; quesos; chocolates; naranjas; carnes (bovinas, porcinas y aviares); pescados; tabaco; cueros; productos de madera; aluminio; acero; vehículos automotores; autopartes y accesorios; etanol; combustibles minerales y aceites.

Fuente: elaboración propia en base al “Korea-Mercosur Joint Study Report”. En este sentido, el Estudio Conjunto (2006, p. 23) plantea que la suscripción de un TLC promovería la

complementación entre el Mercosur y Corea de acuerdo a las especializaciones productivas que cada parte revela según sus ventajas comparativas. Mayormente entonces –como puede apreciarse en el Cuadro Nº 4 –los intercambios manifiestan un patrón de comportamiento de tipo inter-industrial. De todas maneras, el Estudio hace referencia a que el comercio intra-industrial puede reforzarse como consecuencia de un acuerdo que permita aumentar el volumen del comercio y las inversiones. También se ha mencionado que Corea impone mayores aranceles a los productos primarios mientras que Mercosur lo hace para los bienes manufacturados. Ésta sería la principal cuestión a negociar teniendo en cuenta que –según datos de 2004– el 97,8% de las exportaciones coreanas al Mercosur fueron bienes manufacturados y el 86,7% de las exportaciones del Mercosur a Corea fueron productos agropecuarios, de minería y acero (Ibídem, p. 47).

Respecto a Corea, si bien el sector industrial de ese país estaría a favor de la negociación de un TLC con el Mercosur debido a que hay amplias perspectivas de aumentar el comercio con el bloque, su sector agrícola puede ser reacio para tal fin. El Estudio hace hincapié en los productos que Corea considera sensibles para su economía, tal el caso del arroz que ha sido excluido de la política de liberalización en torno a los TLC que este país negocia. Otros productos sensibles en el caso de un TLC con el Mercosur son porotos de soja, carnes bovinas, naranjas, uvas y manzanas.

En cuanto a la Argentina, el sector industrial puede mostrarse preocupado por la posibilidad de un acuerdo comercial que reproduzca el esquema propuesto. Si bien el Estudio Conjunto hace alusión a las amenazas que sufriría el mismo, el Anexo argentino pareciera ser más claro al respecto. Como se vio en el presente capítulo, la industria automotriz es la más protegida del país y no hay indicios que permitan inferir una reducción del AEC a las importaciones. Respecto a las exportaciones de bienes primarios, si bien el sector agropecuario se vería favorecido por la apertura coreana a tales productos, el Anexo desestima a priori que Corea negocie rebajas arancelarias para aquellos productos considerados sensibles, y precisamente son los casos en los que Argentina tiene las mayores ventajas. Además, sostiene que los beneficios de un TLC sólo se verían para productos tales como aceite de soja (el cual ya prorratea un arancel relativamente bajo), pescados congelados, cueros y derivados de madera, entre otros. Los minerales de cobre y las harinas de soja, productos mayormente exportados, ya ingresan con aranceles bajos. Pero lo más importante, pareciera indicar el informe argentino que ante la imposibilidad de ingresar aquellos productos sensibles a la economía de Corea, el desafío sería promover la exportación de agroalimentos para potenciar un eventual acuerdo comercial.

Brevemente, el Estudio Conjunto hace referencia a que si bien los intercambios actuales tienen poco volumen, existe la posibilidad de incrementarlos debido a la importancia de los mercados involucrados. Por su parte, el Anexo argentino transmite cierto escepticismo respecto a la conveniencia de un TLC, aunque reconoce la oportunidad que representa el mercado coreano y estimula a explorarlo como una “apuesta estratégica consolidada y permanente” (República Argentina, 2007a, p. 23). Cabe destacar que el aumento de las exportaciones a Corea puede ser mayor cuanto más importante sea la baja otorgada a los productos argentinos, pero fundamentalmente dependerá de la mayor capacidad de Argentina para abastecer la demanda internacional y para ello es necesario que el gobierno oriente la política comercial externa en función de mejorar el acceso a los mercados como también que las empresas estén en condiciones de aprovechar las oportunidades logradas.

10

CAPÍTULO 2 - LA EXPERIENCIA DE CHILE Y COREA

Este capítulo hace referencia a los principales rasgos de la experiencia exportadora de Chile de los últimos

años para luego analizar el TLC al que llegó con Corea del Sur. Para ello, revisa la importancia que ha tenido al respecto la política comercial chilena, el desempeño del sector exportador, la composición de sus exportaciones y la diversificación de los mercados externos. Finalmente, se presentan algunas consideraciones generales.

La estructura productiva y la política comercial externa de Chile

El desarrollo del sector exportador constituye un objetivo fundamental de la política comercial externa de Chile. De acuerdo a Ricardo Ffrench Davis (2005, p. 117), la liberalización comercial es de aplicación persistente desde 1973, año en que el régimen militar inició una serie de reformas que comprendió una abrupta reducción de los aranceles, la eliminación de todas las restricciones no arancelarias y la unificación del tipo de cambio. Así se indujo un marcado retroceso hacia las ventajas comparativas estáticas de Chile, política que suprimió toda selectividad y fue reduciendo el arancel a las importaciones hasta promediar un 11%. Una de las consecuencias importantes de ello fue que la economía sufrió una abrupta desindustrialización, estrategia que fue, por cierto, bien diferente a la implementada por Corea del Sur y otros países asiáticos que en la misma época efectuaron una profunda apertura externa liderada por las exportaciones en vez de hacerlo por la liberalización de las importaciones.

El gobierno democrático que asumió el poder en Chile a partir de 1990 conservó los principios básicos de dicha política, empero avanzó en la suscripción de acuerdos con varios países. La economía siguió abierta al comercio y hubo continuidad en términos de la preservación de un arancel uniforme para el resto del mundo: la tasa del 11% se mantuvo invariable hasta 1999, cuando un descenso gradual la llevó al 6% en 2003. El objetivo de la nueva estrategia fue expandir el acceso a nuevos mercados y para ello se pasó desde una apertura unilateral e indiscriminada a una diplomacia de acuerdos comerciales sujetos a reciprocidad. El concepto de “regionalismo abierto” fue funcional al respecto, ya que se apostó a una inserción múltiple y flexible que permitió a Chile participar en los mecanismos de integración latinoamericanos sin descuidar otras regiones demandantes de productos chilenos (Van Klaveren, 2001, p. 14).

Aprovechando el marco proveído por ALADI, se suscribieron acuerdos de complementación económica (ACE) con Bolivia (1993), Venezuela (1993), Colombia (1994), Ecuador (1995) y Perú (1998). Con el Mercosur –como se mencionó en el capítulo anterior– se firmó un acuerdo similar que implicó además la asociación de Chile al bloque en 1996. Con México (1999), Centro América (2002) y Panamá (2006) se acordaron sendos TLC. También se avanzó en las negociaciones de TLC con países fuera de América Latina: Canadá (1997), Unión Europea (2003), EFTA (2003), Estados Unidos (2004) y el caso que aquí se analiza, Corea del Sur (2004). En el Asia-Pacífico, igualmente se llegó a acuerdos de este tipo con Nueva Zelanda, Singapur y Brunei Darussalam (2005), China (2005), Japón (2007) y Australia (2008). En el caso de India, se acordó un tratado de comercio preferencial en 2007.26

Composición de las exportaciones

Siguiendo a Ffrench Davis (2005, p. 282), muchos de estos mercados son relevantes para Chile ya que se trata de los mayores del planeta, relativamente cerrados para los países emergentes debido a sus prácticas proteccionistas sobre sus respectivos sectores primarios. Si bien los acuerdos comerciales han reducido aun más el arancel promedio pagado por las importaciones –desalentado en muchos casos la producción de transables que se importan–, ello ha reducido los costos de los insumos y equipos importados para la producción de exportables. Y es aquí donde está el desafío de esta estrategia comercial externa: que los acuerdos comerciales abran nuevas oportunidades para las exportaciones, en especial para rubros no tradicionales con mayor valor agregado. En efecto, el sector exportador de Chile se caracteriza por un claro predominio de commodities (bienes primarios o con bajo valor agregado) en virtud de la amplia dotación de recursos naturales que tiene el país, lo cual a su vez determina unas ventajas comparativas altamente estáticas. El problema es que la apertura comercial ha tendido a consolidar este estado de cosas y los principales rubros de exportación continúan siendo los mismos de fines de siglo pasado: minería del cobre, productos forestales y químicos (Fazio, 2005, p. 294), si bien ha aumentado la exportación de alimentos y bienes vinculados a la industria alimenticia. Al respecto, es interesante el trabajo que lleva adelante la Dirección de Promoción de Exportaciones, más conocida como ProChile. Como agencia autónoma vinculada a la Dirección General de Relaciones Económicas Internacionales de la Cancillería chilena, su objetivo es profundizar y proyectar una política comercial de estímulo a las exportaciones, especialmente aquellas que tienen el carácter de “no tradicionales”.27 Los considerandos del decreto de su creación en 1974 son ilustrativos al respecto:

26 El ACE Nº 38 entre Chile y Perú fue profundizado en virtud del TLC que firmaron en 2006. El acuerdo con Centro América incluye a Costa Rica, El Salvador, Honduras, Guatemala y Nicaragua. El acuerdo de 2005 lleva el nombre de Acuerdo Estratégico Transpacífico de Asociación Económica “Pacific 4” o “P4”. Fuente: www.direcon.cl consultado el 09/05/09. 27 Entre los envíos “no tradicionales” se cuentan hoy: Salmón, Vinos, Uvas, Manzanas frescas, Servicios y Carne de porcino. En 2007, la totalidad sumó US$15.980 millones, representando casi el 25% de las exportaciones totales (República de Chile, 2007).

11

“Las características de nuestro comercio de exportaciones que, en el hecho, colocan a nuestro país en la calidad de monoexportador de materias primas, lo que lo hace extraordinariamente vulnerable a las fluctuaciones del mercado internacional: la necesidad imperiosa que existe de aumentar y diversificar las exportaciones no tradicionales, especialmente las de productos manufacturados que contengan la mayor cantidad de mano de obra y tecnología incorporadas” (República de Chile, 1974, p. 1). En este sentido, el gobierno de Chile encaró desde entonces la reconversión de sus embajadas alrededor

del mundo y hoy cuenta en ellas con una red de oficinas comerciales que coordina su accionar con agencias en todo el país. Su labor se basa en cuatro conceptos básicos: el apoyo a las Pymes chilenas en su proceso de internacionalización; el aprovechamiento de las oportunidades que generan los acuerdos comerciales que tiene el país; la asociatividad público-privada y el posicionamiento de la imagen internacional de Chile. Para ello ha desarrollado una serie de servicios que pone a disposición del exportador en materia de orientación, promoción y recomendación ante entes de crédito.28

Si bien entonces la estrategia apunta a la diversificación –en términos de productos las exportaciones chilenas se han diversificado de sólo 200 en 1970 a 5.258 en 2007– en términos de valores la característica del sector exportador chileno continúa siendo el predominio de las exportaciones intensivas en recursos naturales. Por ejemplo, la minería –fundamentalmente el cobre y sus derivados– con un 70% de participación en 1970, cayó al orden del 45% en los ochenta y se mantuvo en ese nivel en los noventa, retroceso que es atribuible en parte al deterioro sufrido por el precio del cobre durante la década pasada. Hasta mediados de 2008, la alta demanda y los exorbitantes precios de dicho metal significaron una escalada a más del 65% de participación de la minería en el sector exportador (República de Chile, 2007a, p. 5). El problema de la dependencia de los recursos naturales está en la inestabilidad de precios que enfrenta Chile y en la demanda poco dinámica de su canasta exportadora. En efecto, Ffrench Davis (2005, p. 292) sostiene que los esfuerzos realizados no han sido aún suficientes para cambiar de manera significativa la inercia de la composición de esta canasta.

Destino de las exportaciones

En cuanto a los mercados de destino el número fue creciendo de sólo 31 en 1970 a 189 en la actualidad. En ese año, Europa representaba el 61% de las exportaciones totales del país, mientras que el resto se distribuía principalmente entre Estados Unidos (14%), Japón (12%) y América Latina (12%) (Ídem). Casi cuarenta años después los cambios han sido significativos: Asia absorbe en su totalidad el 40% de las exportaciones chilenas, mientras que Europa representa un 25% y Estados Unidos un 14%. Mercosur (6,7%) y Comunidad Andina (3,7%) suman más del 10% de los envíos totales. Por su parte, las exportaciones a Corea del Sur acumularon casi el 6% de la totalidad (República de Chile, 2007a, p. 22).

Ahora bien, la composición de las mismas varía notablemente según el destino geográfico: las exportaciones de productos primarios son más significativas hacia los países industrializados que hacia América Latina. En este sentido, la importancia de los mercados de la región como destino de productos manufacturados chilenos puede resultar crucial para la consolidación de la estrategia de diversificación de exportaciones con mayor valor agregado: en los casos de la Comunidad Andina, Mercosur y NAFTA las exportaciones del sector industrial presentaron el mayor nivel de participación. Así, mientras los envíos industriales hacia la Comunidad Andina alcanzaron un 86,7% de participación, aquellos destinados hacia el Mercosur lograron un 40,3% y al NAFTA un 37,2%. Por su parte, los envíos a la Unión Europea y APEC se caracterizaron por ser, principalmente, mineros, registrando participaciones de 75,3% y 65%, respectivamente (Ibídem, p. 40).

No obstante puedan resultar números prometedores, para Ffrench Davis persiste el interrogante acerca de la sustentabilidad del crecimiento de las exportaciones chilenas de manufacturas:

“Por un lado, buena parte de la demanda por tales productos sigue dependiendo del desempeño de las economías de la región, la estabilidad macroeconómica y la vigencia de tipos de cambio que favorezcan el intercambio regional. Por el otro, el dinamismo depende de que este proceso se haya asociado también al fortalecimiento de la capacidad productiva en rubros intensivos en valor agregado e innovación […] Es indudable que en las últimas décadas se ha avanzado, puesto que al lado de las ventajas naturales se han desarrollado también ventajas competitivas dinámicas, muchas de ellas basadas en recursos naturales, mediante el surgimiento de complejos productivos (clusters) en torno a productos forestales, vino, salmón y fruta fresca […] Sin embargo, hay otros argumentos a favor de una diversificación adicional hacia bienes y servicios con mayor grado de elaboración, y en detrimento de productos puramente intensivos en recursos naturales. Lograr avances en ese frente es un desafío importante” (Ffrench Davis, 2005, pp. 296-297).

28 REPÚBLICA DE CHILE, Pro-Chile, “¿Qué es Pro-Chile?”, www.prochile.cl, consultado el 08/11/08.

12

El comercio entre Chile y Corea

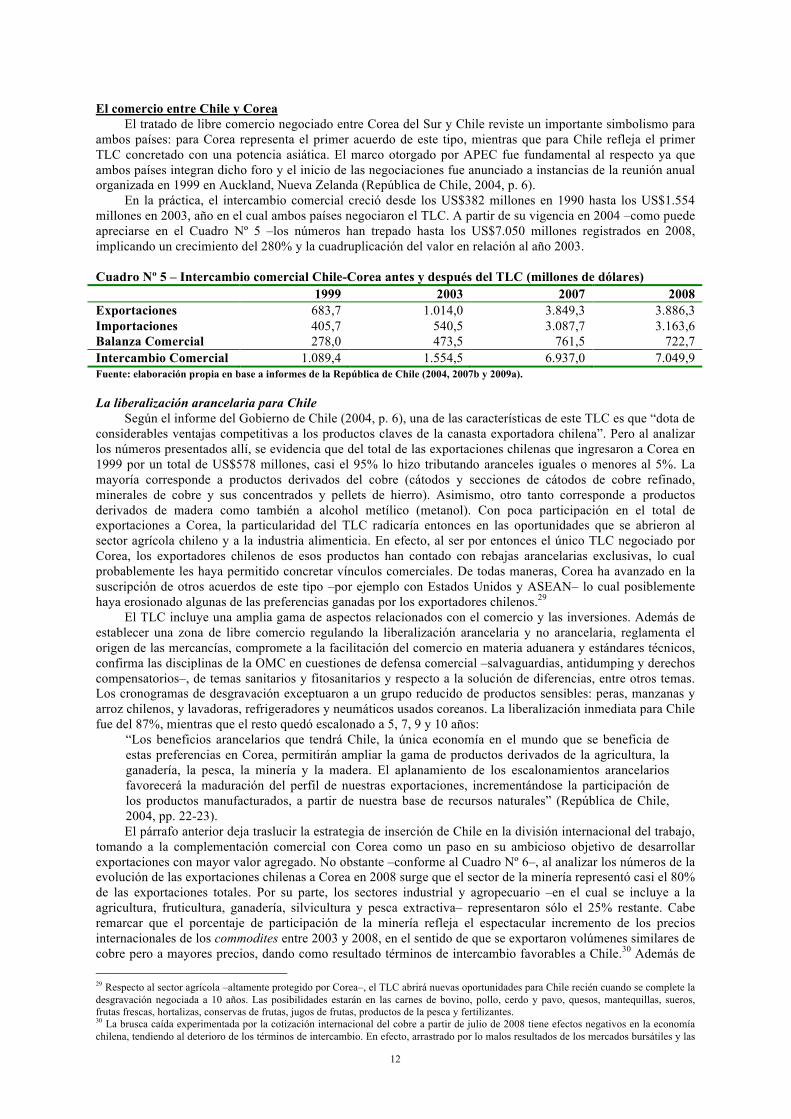

El tratado de libre comercio negociado entre Corea del Sur y Chile reviste un importante simbolismo para ambos países: para Corea representa el primer acuerdo de este tipo, mientras que para Chile refleja el primer TLC concretado con una potencia asiática. El marco otorgado por APEC fue fundamental al respecto ya que ambos países integran dicho foro y el inicio de las negociaciones fue anunciado a instancias de la reunión anual organizada en 1999 en Auckland, Nueva Zelanda (República de Chile, 2004, p. 6).

En la práctica, el intercambio comercial creció desde los US$382 millones en 1990 hasta los US$1.554 millones en 2003, año en el cual ambos países negociaron el TLC. A partir de su vigencia en 2004 –como puede apreciarse en el Cuadro Nº 5 –los números han trepado hasta los US$7.050 millones registrados en 2008, implicando un crecimiento del 280% y la cuadruplicación del valor en relación al año 2003.

Cuadro Nº 5 – Intercambio comercial Chile-Corea antes y después del TLC (millones de dólares) 1999 2003 2007 2008 Exportaciones 683,7 1.014,0 3.849,3 3.886,3 Importaciones 405,7 540,5 3.087,7 3.163,6 Balanza Comercial 278,0 473,5 761,5 722,7 Intercambio Comercial 1.089,4 1.554,5 6.937,0 7.049,9 Fuente: elaboración propia en base a informes de la República de Chile (2004, 2007b y 2009a).

La liberalización arancelaria para Chile

Según el informe del Gobierno de Chile (2004, p. 6), una de las características de este TLC es que “dota de considerables ventajas competitivas a los productos claves de la canasta exportadora chilena”. Pero al analizar los números presentados allí, se evidencia que del total de las exportaciones chilenas que ingresaron a Corea en 1999 por un total de US$578 millones, casi el 95% lo hizo tributando aranceles iguales o menores al 5%. La mayoría corresponde a productos derivados del cobre (cátodos y secciones de cátodos de cobre refinado, minerales de cobre y sus concentrados y pellets de hierro). Asimismo, otro tanto corresponde a productos derivados de madera como también a alcohol metílico (metanol). Con poca participación en el total de exportaciones a Corea, la particularidad del TLC radicaría entonces en las oportunidades que se abrieron al sector agrícola chileno y a la industria alimenticia. En efecto, al ser por entonces el único TLC negociado por Corea, los exportadores chilenos de esos productos han contado con rebajas arancelarias exclusivas, lo cual probablemente les haya permitido concretar vínculos comerciales. De todas maneras, Corea ha avanzado en la suscripción de otros acuerdos de este tipo –por ejemplo con Estados Unidos y ASEAN– lo cual posiblemente haya erosionado algunas de las preferencias ganadas por los exportadores chilenos.29

El TLC incluye una amplia gama de aspectos relacionados con el comercio y las inversiones. Además de establecer una zona de libre comercio regulando la liberalización arancelaria y no arancelaria, reglamenta el origen de las mercancías, compromete a la facilitación del comercio en materia aduanera y estándares técnicos, confirma las disciplinas de la OMC en cuestiones de defensa comercial –salvaguardias, antidumping y derechos compensatorios–, de temas sanitarios y fitosanitarios y respecto a la solución de diferencias, entre otros temas. Los cronogramas de desgravación exceptuaron a un grupo reducido de productos sensibles: peras, manzanas y arroz chilenos, y lavadoras, refrigeradores y neumáticos usados coreanos. La liberalización inmediata para Chile fue del 87%, mientras que el resto quedó escalonado a 5, 7, 9 y 10 años:

“Los beneficios arancelarios que tendrá Chile, la única economía en el mundo que se beneficia de estas preferencias en Corea, permitirán ampliar la gama de productos derivados de la agricultura, la ganadería, la pesca, la minería y la madera. El aplanamiento de los escalonamientos arancelarios favorecerá la maduración del perfil de nuestras exportaciones, incrementándose la participación de los productos manufacturados, a partir de nuestra base de recursos naturales” (República de Chile, 2004, pp. 22-23). El párrafo anterior deja traslucir la estrategia de inserción de Chile en la división internacional del trabajo,

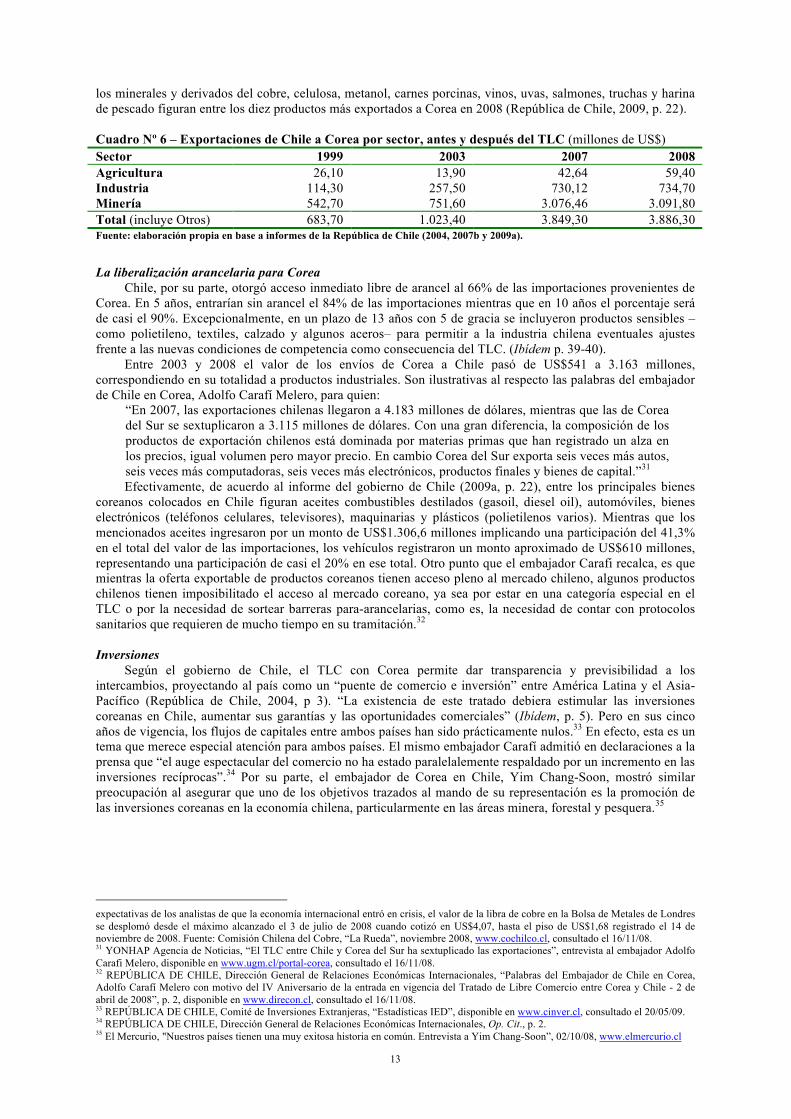

tomando a la complementación comercial con Corea como un paso en su ambicioso objetivo de desarrollar exportaciones con mayor valor agregado. No obstante –conforme al Cuadro Nº 6–, al analizar los números de la evolución de las exportaciones chilenas a Corea en 2008 surge que el sector de la minería representó casi el 80% de las exportaciones totales. Por su parte, los sectores industrial y agropecuario –en el cual se incluye a la agricultura, fruticultura, ganadería, silvicultura y pesca extractiva– representaron sólo el 25% restante. Cabe remarcar que el porcentaje de participación de la minería refleja el espectacular incremento de los precios internacionales de los commodites entre 2003 y 2008, en el sentido de que se exportaron volúmenes similares de cobre pero a mayores precios, dando como resultado términos de intercambio favorables a Chile.30 Además de 29 Respecto al sector agrícola –altamente protegido por Corea–, el TLC abrirá nuevas oportunidades para Chile recién cuando se complete la desgravación negociada a 10 años. Las posibilidades estarán en las carnes de bovino, pollo, cerdo y pavo, quesos, mantequillas, sueros, frutas frescas, hortalizas, conservas de frutas, jugos de frutas, productos de la pesca y fertilizantes. 30 La brusca caída experimentada por la cotización internacional del cobre a partir de julio de 2008 tiene efectos negativos en la economía chilena, tendiendo al deterioro de los términos de intercambio. En efecto, arrastrado por lo malos resultados de los mercados bursátiles y las

13

los minerales y derivados del cobre, celulosa, metanol, carnes porcinas, vinos, uvas, salmones, truchas y harina de pescado figuran entre los diez productos más exportados a Corea en 2008 (República de Chile, 2009, p. 22). Cuadro Nº 6 – Exportaciones de Chile a Corea por sector, antes y después del TLC (millones de US$) Sector 1999 2003 2007 2008 Agricultura 26,10 13,90 42,64 59,40 Industria 114,30 257,50 730,12 734,70 Minería 542,70 751,60 3.076,46 3.091,80 Total (incluye Otros) 683,70 1.023,40 3.849,30 3.886,30 Fuente: elaboración propia en base a informes de la República de Chile (2004, 2007b y 2009a).

La liberalización arancelaria para Corea

Chile, por su parte, otorgó acceso inmediato libre de arancel al 66% de las importaciones provenientes de Corea. En 5 años, entrarían sin arancel el 84% de las importaciones mientras que en 10 años el porcentaje será de casi el 90%. Excepcionalmente, en un plazo de 13 años con 5 de gracia se incluyeron productos sensibles –como polietileno, textiles, calzado y algunos aceros– para permitir a la industria chilena eventuales ajustes frente a las nuevas condiciones de competencia como consecuencia del TLC. (Ibídem p. 39-40).

Entre 2003 y 2008 el valor de los envíos de Corea a Chile pasó de US$541 a 3.163 millones, correspondiendo en su totalidad a productos industriales. Son ilustrativas al respecto las palabras del embajador de Chile en Corea, Adolfo Carafí Melero, para quien:

“En 2007, las exportaciones chilenas llegaron a 4.183 millones de dólares, mientras que las de Corea del Sur se sextuplicaron a 3.115 millones de dólares. Con una gran diferencia, la composición de los productos de exportación chilenos está dominada por materias primas que han registrado un alza en los precios, igual volumen pero mayor precio. En cambio Corea del Sur exporta seis veces más autos, seis veces más computadoras, seis veces más electrónicos, productos finales y bienes de capital.”31 Efectivamente, de acuerdo al informe del gobierno de Chile (2009a, p. 22), entre los principales bienes

coreanos colocados en Chile figuran aceites combustibles destilados (gasoil, diesel oil), automóviles, bienes electrónicos (teléfonos celulares, televisores), maquinarias y plásticos (polietilenos varios). Mientras que los mencionados aceites ingresaron por un monto de US$1.306,6 millones implicando una participación del 41,3% en el total del valor de las importaciones, los vehículos registraron un monto aproximado de US$610 millones, representando una participación de casi el 20% en ese total. Otro punto que el embajador Carafi recalca, es que mientras la oferta exportable de productos coreanos tienen acceso pleno al mercado chileno, algunos productos chilenos tienen imposibilitado el acceso al mercado coreano, ya sea por estar en una categoría especial en el TLC o por la necesidad de sortear barreras para-arancelarias, como es, la necesidad de contar con protocolos sanitarios que requieren de mucho tiempo en su tramitación.32 Inversiones

Según el gobierno de Chile, el TLC con Corea permite dar transparencia y previsibilidad a los intercambios, proyectando al país como un “puente de comercio e inversión” entre América Latina y el Asia-Pacífico (República de Chile, 2004, p 3). “La existencia de este tratado debiera estimular las inversiones coreanas en Chile, aumentar sus garantías y las oportunidades comerciales” (Ibídem, p. 5). Pero en sus cinco años de vigencia, los flujos de capitales entre ambos países han sido prácticamente nulos.33 En efecto, esta es un tema que merece especial atención para ambos países. El mismo embajador Carafí admitió en declaraciones a la prensa que “el auge espectacular del comercio no ha estado paralelalemente respaldado por un incremento en las inversiones recíprocas”.34 Por su parte, el embajador de Corea en Chile, Yim Chang-Soon, mostró similar preocupación al asegurar que uno de los objetivos trazados al mando de su representación es la promoción de las inversiones coreanas en la economía chilena, particularmente en las áreas minera, forestal y pesquera.35

expectativas de los analistas de que la economía internacional entró en crisis, el valor de la libra de cobre en la Bolsa de Metales de Londres se desplomó desde el máximo alcanzado el 3 de julio de 2008 cuando cotizó en US$4,07, hasta el piso de US$1,68 registrado el 14 de noviembre de 2008. Fuente: Comisión Chilena del Cobre, “La Rueda”, noviembre 2008, www.cochilco.cl, consultado el 16/11/08. 31 YONHAP Agencia de Noticias, “El TLC entre Chile y Corea del Sur ha sextuplicado las exportaciones”, entrevista al embajador Adolfo Carafi Melero, disponible en www.ugm.cl/portal-corea, consultado el 16/11/08. 32 REPÚBLICA DE CHILE, Dirección General de Relaciones Económicas Internacionales, “Palabras del Embajador de Chile en Corea, Adolfo Carafí Melero con motivo del IV Aniversario de la entrada en vigencia del Tratado de Libre Comercio entre Corea y Chile - 2 de abril de 2008”, p. 2, disponible en www.direcon.cl, consultado el 16/11/08. 33 REPÚBLICA DE CHILE, Comité de Inversiones Extranjeras, “Estadísticas IED”, disponible en www.cinver.cl, consultado el 20/05/09. 34 REPÚBLICA DE CHILE, Dirección General de Relaciones Económicas Internacionales, Op. Cit., p. 2. 35 El Mercurio, "Nuestros países tienen una muy exitosa historia en común. Entrevista a Yim Chang-Soon”, 02/10/08, www.elmercurio.cl

14

Liberalización, especialización y complementariedad

Siguiendo a Ffrench Davis, la política de apertura comercial externa de Chile constituye una apuesta de largo plazo en la cual el Estado no sólo debe promover un desarrollo exportador aprovechando las ventajas comparativas estáticas del país, sino que también debe avanzar en la generación de ventajas competitivas dinámicas. De acuerdo al autor, para cumplir con ese objetivo es esencial el mantenimiento de cuatro conjuntos de factores que se retroalimentan entre sí: un tipo de cambio real depreciado; la diversificación a favor de bienes y servicios con mayor valor agregado (para crear una demanda más dinámica, con precios internacionales más elevados y eslabonamientos más fuertes entre las exportaciones y la economía interna); la inversión en tecnología y en capacitación laboral; y la estabilidad del entorno macroeconómico interno (Ffrench Davis, 2005, p. 302). Obviamente que la política comercial externa del país cumple un rol fundamental en el mencionado proceso de creación de ventajas competitivas dinámicas. En tal sentido, vale rescatar el esfuerzo que realiza la agencia de promoción de exportaciones ProChile en su afán de acompañar el desarrollo de complejos productivos o clusters orientados a las exportaciones, procurando la diversificación tanto de los intercambios como de los destinos.