gestion financiera

TRANSCRIPT

GESTION FINANCIERA

UNIVERSIDAD DE SANTANDER – UDESENGLISH EASY WAYDOCENTE. IBI KAY ROJAS

La gestión Financiera debe responder a interrogantes como El Porque, en que, cuando y con que

Las etapas del proceso administrativo tienen que ver indiscutiblemente con el manejo financiero de la empresa, pues la interrelación entre cada una de ellas hace que el comportamiento individual afecte el colectivo en su totalidad.

OBJETIVOS DE LA GESTION FINANCIERA

Velar por el uso eficiente de los recursos y la disponibilidad de liquidez para honrar oportunamente los compromisos adquiridos, que le permita mantener buenas relaciones con los trabajadores, proveedores, el sector bancario entre otros.

Maximización de la riqueza del accionista que en otros términos no es mas que la maximización del

valor de la empresa. Planear, organizar, asignar, controlar y evaluar los

presupuestos totales de capital que requiere una organización o proyecto para su normal funcionamiento o puesta en marcha en un momento dado

GESTION FINANCIE

RA

POLITICAS DE

COMPRAS (Producción)

Mano de obra y gastos

administrativos

Políticas para el

manejo del inventario

Políticas de precio y crédito

(mercadeo)

DESICIONES FINANCIERAS INVERSION. Buscan la mayor rentabilidad

con minimización del riesgo. (apertura de un deposito a termino fijo, compra de acciones de otras empresas, compra o reposición de activos fijos, entre otros).

FINANCIACION. Conseguir el apalancamiento financiero en las mejores condiciones del mercado. (tasa de interés, plazo y garantías a ofrecer)

DIVIDENDOS. Reparto de utilidades obtenidas en el ciclo normal de la empresa.

PROCESO DE PLANEAMIENTO EMPRESARIAL

Recopilación, procesamiento y análisis de la información interna y externa con la cual se formula, desarrolla y controla la ejecución de las decisiones financieras y además busca el manejo de la información para reducir los riesgos, la improvisación y tener algún grado de certeza que las decisiones financieras tomadas mejoren la riqueza de la empresa.

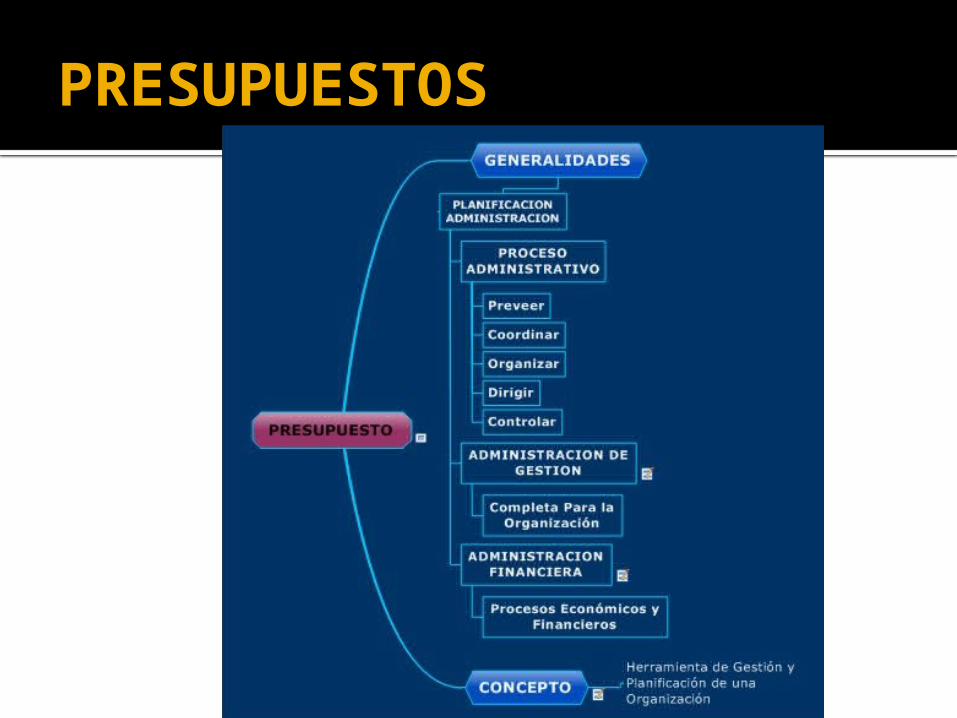

PRESUPUESTOS

Herramienta de gestión y de la planificación de una organización que ayuda mantener el equilibrio entre los recursos obtenidos y los gastos que se prevé realizar.

Calculo anticipado de los ingresos y gastos de una actividad económica, durante un periodo, por lo general en forma anual.

Ayuda a dar prioridad a las necesidades para el cumplimiento de sus objetivos

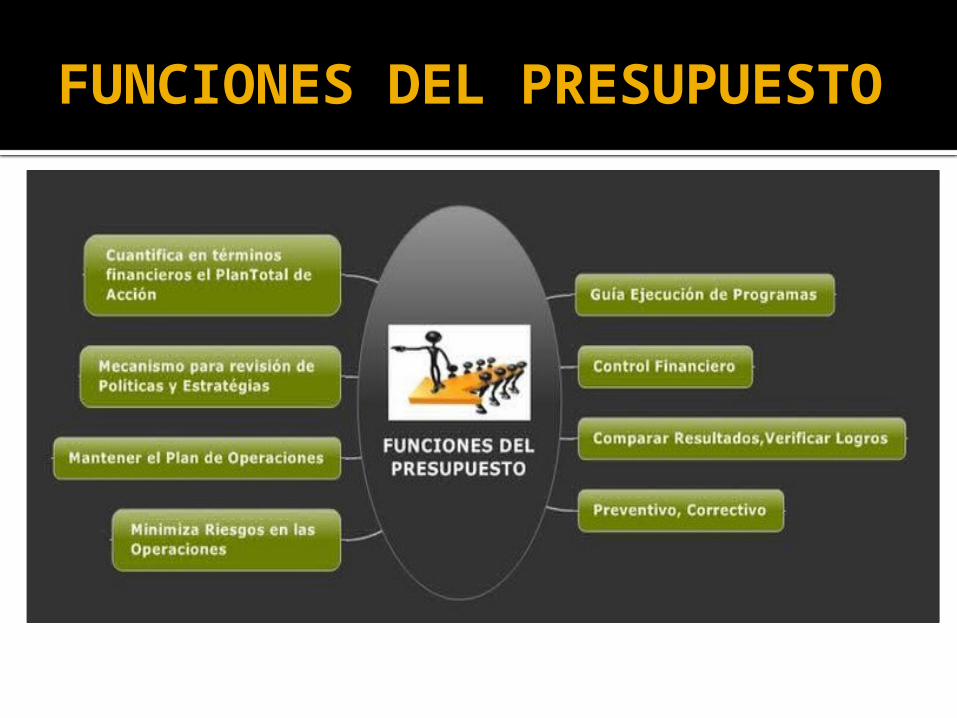

FUNCIONES DEL PRESUPUESTO

USUARIOS DEL PRESUPUESTO Cualquier persona, natural o jurídica,

necesita realizar un presupuesto, para prepararse para el futuro, previniendo imprevistos y analizando estrategias para enfrentar circunstancias inciertas.

El empresario debe planear la manera de obtener utilidades con la ejecución de actividades de forma coherente.

PRESUPUESTOS DE OPERACION

PRESUPUESTO DE VENTAS. Estimación anticipada de los ingresos y egresos ocasionados por la actividad de la organización. Dentro de sus componentes están:

Productos que comercializa la empresa Servicios que prestara Ingresos que percibira Precios unitarios de cada producto o servicio Nivel de venta de cada producto Nivel de venta de cada servicio

PMO. Presupuesto de Mano de Obra. Es el diagnostico requerido para contar con una diversidad de factor humano capaz de satisfacer los requerimientos de producción planeada. Dentro de sus componentes están el personal diverso, cantidad de horas requeridas, cantidad horas trimestrales, valor por hora unitaria.

PRM. Presupuesto de Requerimiento de Materiales. Son estimados de compras preparado bajo condiciones normales de producción, mientras no se produzca una carencia de materiales esto permite que la cantidad se pueda fijar sobre un estándar determinado para cada tipo de producto.

Presupuesto de Gasto de Ventas. Estimados proyectados que se originan durante todo el proceso de comercialización para asegurar la colocación y adquisición del mismo.

Presupuesto de Gastos Administrativos. Estimados que cubren la necesidad inmediata de contar con todo tipo de personal para sus distintas unidades, buscando darle operatividad al sistema. Debe ser lo mas austero posible sin que implique un retraso en el manejo de los planes y programas de la empresa

PRESUPUESTO FINANCIERO. Fijar los estimados de inversión de venta, ingresos varios para elaborar al final un flujo de caja que mida el estado económico y real de la empresa, comprende, ppto de ingresos, de egresos, flujo neto.

PRESUPUESTO DE TESORERIA. Estimación prevista de fondos disponibles en caja, bancos y valores de fácil realización.

ESTADOS FINANCIEROS

Documentos que muestran cuantitativamente, ya sea total o parcialmente, el origen y la aplicación de los recursos empleados para realizar un negocio o cumplir determinado objetivo, el resultado obtenido en la empresa, su desarrollo y la situación financiera que guarda el negocio.

Principal medio para reportar información financiera de propósito general a las personas externas a la organización.

CONTENIDO

Encabezado Contenido y datos medulares Firmas de quien lo formulo y del

propietario o representante legal.

PROPOSITO DE LOS ESTADOS FINANCIEROS

Informar a los administradores y dirigentes de la empresa del resultado de sus transacciones

Informar a los propietarios y accionistas el grado de seguridad de sus inversiones y productividad

Informar a los acreedores sobre la solvencia de la empresa

Informar al gobierno sobre el correcto cumplimiento de las obligaciones fiscales

Para obtención de créditos. Deben proporcionar información de una entidad

sobre: su situación financiera, operativa, flujos de efectivo, revelaciones sobre políticas contables, entorno y viabilidad como negocio en marcha.

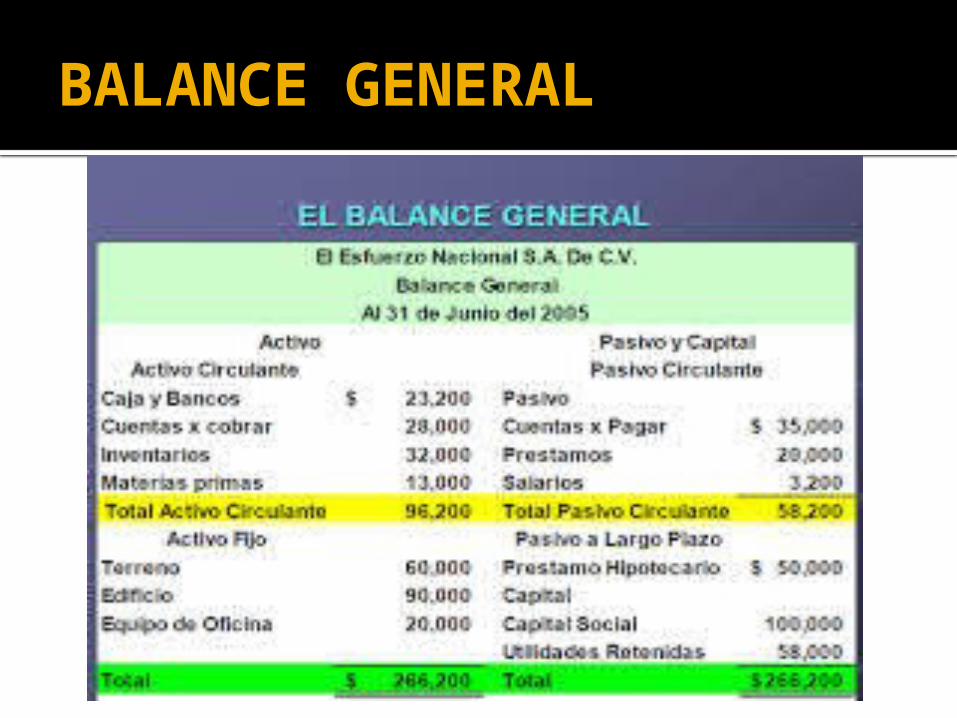

BALANCE GENERAL

Presenta la situación financiera o las condiciones de un negocio, en un momento dado, según se reflejan en los registros contables. También recibe el nombre de estado de situación financiera, estado de inversiones.

DIVISION. Activo- Pasivo- Patrimonio

ACTIVOS

Representan los bienes y derechos de la empresa. Es un recurso controlado por una entidad, cuantificado en

términos monetarios, del que se esperan beneficios económicos futuros.

Son todos los bienes que la empresa posee.CLASIFICACION

Corriente. Bienes y derechos de la empresa que se piensan convertir en dinero en un plazo inferior a 1 año. (Caja- Bancos, Deudores, inversiones financieras temporales)

No Corriente- No circulante. La conversión en liquidez requiere mucho tiempo. Se dividen en Tangibles , bienes o valores que por su naturaleza pueden ser tocados materialmente como edificios, equipos de transporte, muebles y equipos de oficina. Y los intangibles que son los valores que no son susceptibles de poder ser tocados materialmente (,Marcas, patentes, derechos de autor, costo de franquicias, etc)

PASIVOS

Obligaciones totales de las empresas, en el corto o largo plazo, cuyos beneficiarios, son por lo general personas o entidades diferentes a los dueños de las empresas

CLASIFICACIONPasivos corrientes. Exigibles en un

plazo inferior a un añoPasivos no corrientes. Exigibles en

un plazo superior a un año

PATRIMONIO

Participación de los propietarios en los negocios. Activo- Pasivo = Patrimonio.

Es el conjunto de bienes, derechos y obligaciones debidamente valorados con el fin que se destinan, existentes en un momento determinado y perteneciente a una persona natural o juridica.

ESTADO DE RESULTADOS

Se le conoce como estado de perdidas y ganancias o estado de ingresos y egresos.

Es un documento vital para conocer el rendimiento que ha tenido su empresa, así como los riesgos en los que se ha visto envuelto. Gracias a esta información es posible tomar decisiones radicales, analizar la vida de su negocio y las posibilidades de crecimiento a largo, mediano o corto plazo.

TERMINOS

INGRESOS. Valor recibido por concepto de transacciones encaminadas a alcanzar el objetivo de la entidad económica.

EGRESOS. Valor de las erogaciones que es necesario efectuar para obtener los ingresos.

DIFERENCIA : UTILIDAD O PERDIDA BRUTA. Diferencia entre las ventas y el costo de ventas.

UTILIDAD O PERDIDA NETA. Diferencia entre la utilidad bruta y los gastos de operación

INGRESOS se clasifican en: Ingresos operacionales. Ingresos no operacionales o

extraordinarios

EGRESOS se clasifican en:Egresos ordinarios o de operación.

(Costo de ventas, gastos de operación)

Egresos extraordinarios o secundarios

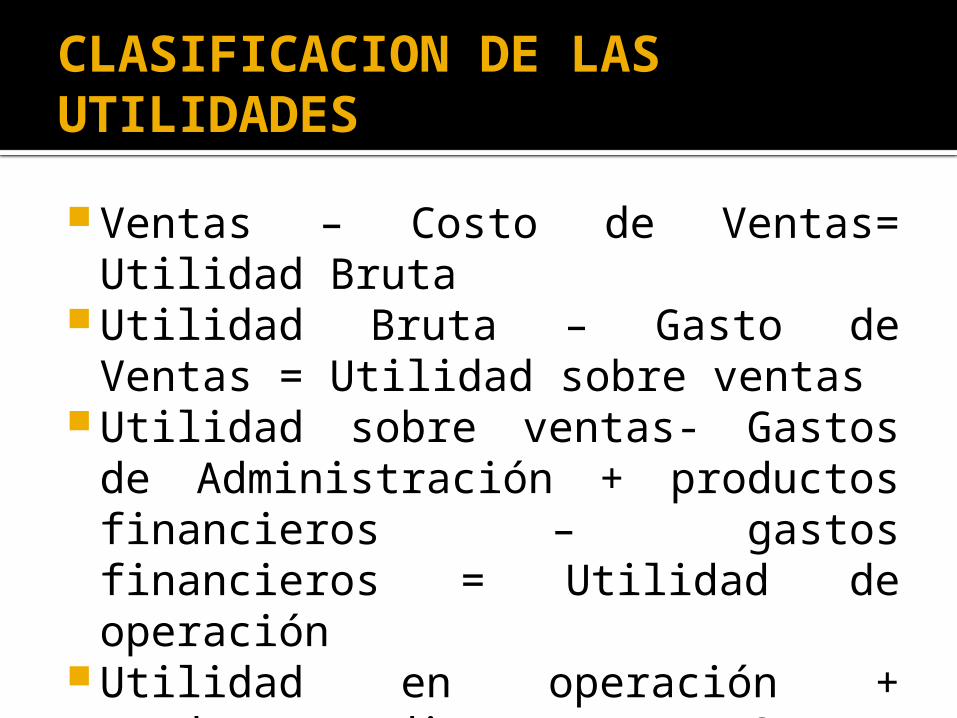

CLASIFICACION DE LAS UTILIDADES

Ventas – Costo de Ventas= Utilidad Bruta

Utilidad Bruta – Gasto de Ventas = Utilidad sobre ventas

Utilidad sobre ventas- Gastos de Administración + productos financieros – gastos financieros = Utilidad de operación

Utilidad en operación + productos diversos – Gastos diversos = Utilidad neta o liquida

TECNICAS DE EVALUACION DE LA GESTION FINANCIERA

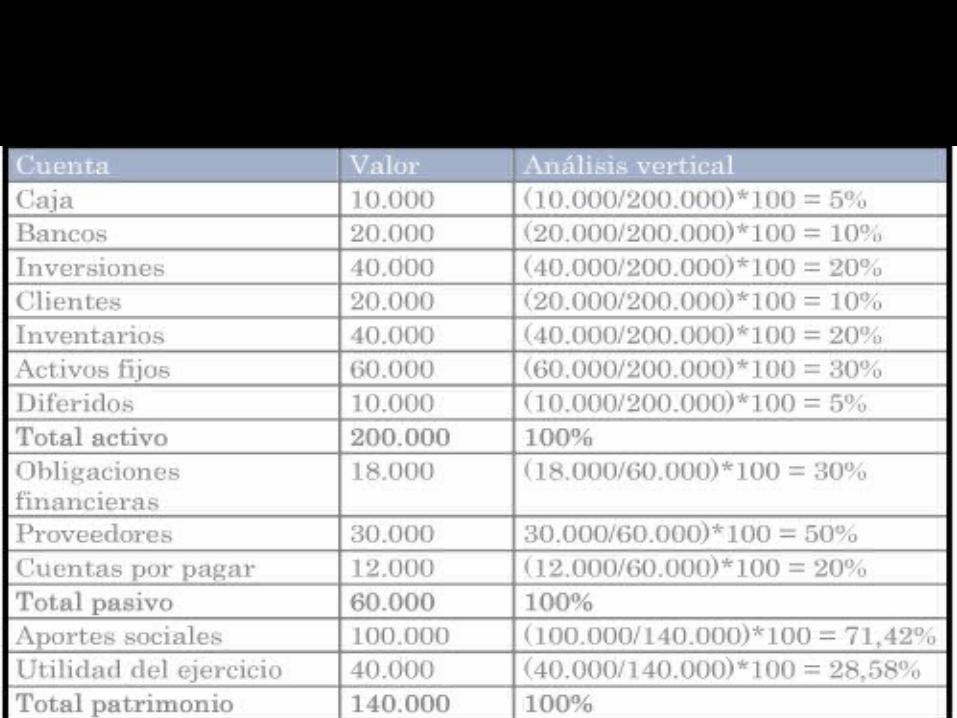

ANALISIS VERTICAL.Consiste en analizar los estados financieros, especialmente, el Balance General y el Estado de Perdidas y Ganancias, para determinar el peso porcentual de cada una de las cuentas que lo conforman con respecto a un total determinado dentro del mismo. Permite identificar con claridad como esta relacionado el todo con las partes. Una vez determinada la estructura y composición del estado financiero, se procede a interpretar dicha información.

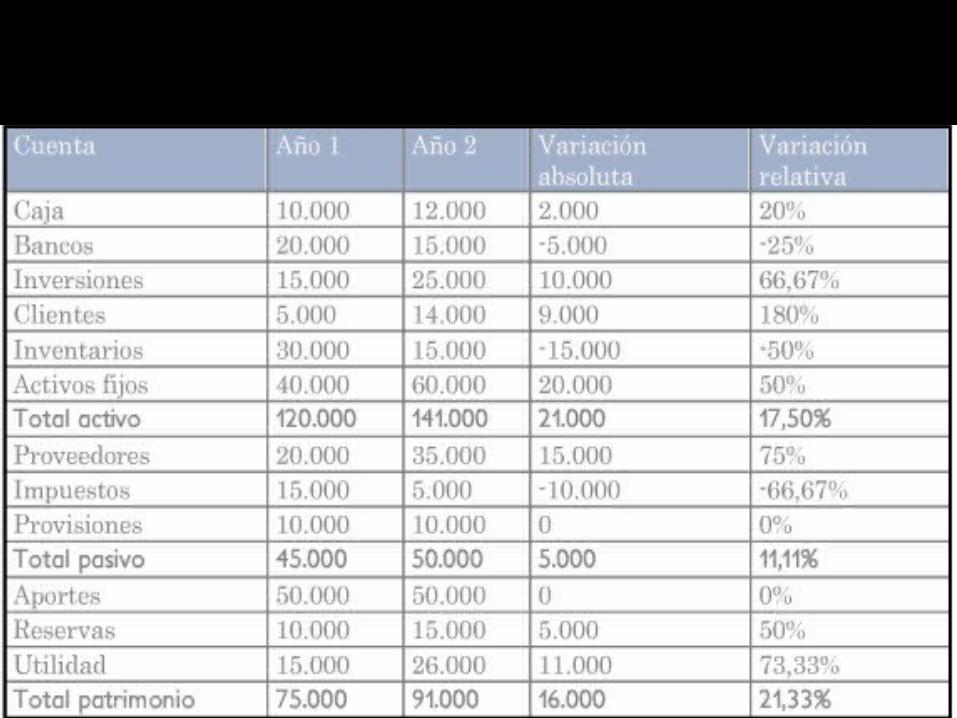

ANALISIS HORIZONTAL.Es un método que consiste en estudiar el desarrollo histórico de las cuentas mas importantes, mediante la comparación de dos o mas estados financieros de igual clase y de periodos contables consecutivos, con el objeto de establecer los cambios relevantes y determinar las posibles causas de las variaciones (aumentos o disminuciones) presentadas. Este análisis establece tendencias, crecimientos y decrecimientos del comportamiento histórico de tipo financiero de una empresa. Es el análisis que permite determinar si el comportamiento de la empresa en un periodo fue bueno, regular o malo.

RAZONES FINANCIERAS

Son indicadores financieros utilizados en el mundo de las finanzas para medir o cuantificar la realidad económica y financiera de una empresa o unidad evaluada, y su capacidad para asumir las diferentes obligaciones a que se haga cargo para poder desarrollar su objeto social.

Permite hacer comparativos entre los diferentes periodos contables o económicos de la empresa para conocer cual ha sido el comportamiento de esta durante el tiempo y asi poder hacer proyecciones a corto, mediano y largo plazo.

CLASIFICACION

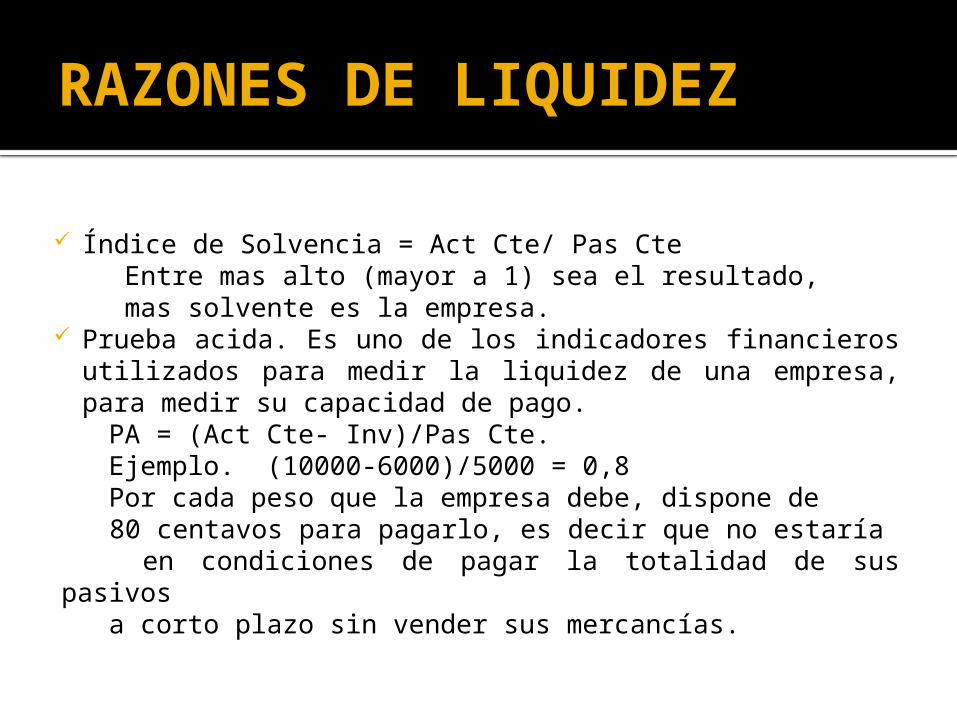

RAZONES DE LIQUIDEZPermiten identificar el grado o índice de liquidez con que cuenta la empresa.

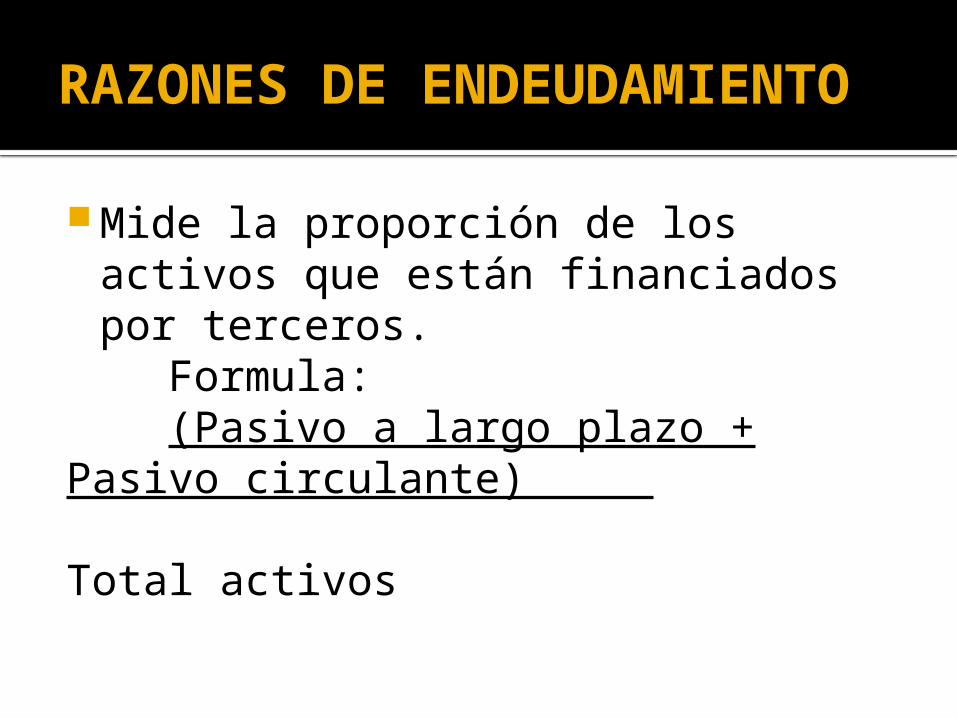

RAZONES DE ENDEUDAMIENTOPermiten identificar el grado de endeudamiento que tiene la empresa y su capacidad para asumir sus pasivos.

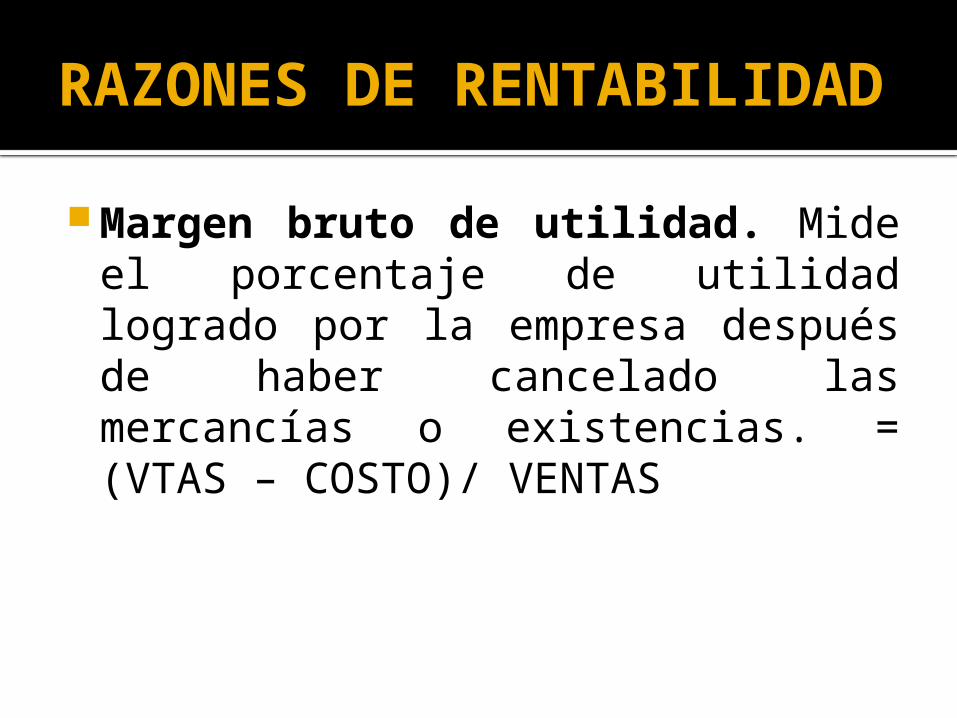

RAZONES DE RENTABILIDADCon estas razones se pretende medir el nivel o grado de rentabilidad que obtiene la empresa ya sea con respecto a las ventas, al monto de los activos o al capital aportado por los socios..

RAZONES DE LIQUIDEZ

Índice de Solvencia = Act Cte/ Pas Cte Entre mas alto (mayor a 1) sea el resultado, mas solvente es la empresa.

Prueba acida. Es uno de los indicadores financieros utilizados para medir la liquidez de una empresa, para medir su capacidad de pago.

PA = (Act Cte- Inv)/Pas Cte. Ejemplo. (10000-6000)/5000 = 0,8 Por cada peso que la empresa debe, dispone de 80 centavos para pagarlo, es decir que no estaría en condiciones de pagar la totalidad de sus pasivos a corto plazo sin vender sus mercancías.

RAZONES DE ENDEUDAMIENTO

Mide la proporción de los activos que están financiados por terceros.

Formula: (Pasivo a largo plazo + Pasivo circulante) Total activos

RAZONES DE RENTABILIDAD

Margen bruto de utilidad. Mide el porcentaje de utilidad logrado por la empresa después de haber cancelado las mercancías o existencias. = (VTAS – COSTO)/ VENTAS

GRACIAS