activos financieros: valuacion y riesgo · pdf filerendimiento de un activo es la ganancia o...

TRANSCRIPT

ACTIVOS

FINANCIEROS:

VALUACION Y

RIESGOL.A. Y M.C.E. EMMA LINDA DIEZ KNOTH

Rendimiento de un activo

Es la ganancia o pérdida total que experimenta

el propietario de una inversión en un periodo de

tiempo específico.

Se obtiene como el cambio en el valor del activo

más cualquier distribución de efectivo durante el

periodo entre el valor de la inversión al inicio del

periodo.

2

Tasa de rendimiento de un

activo

Donde:

k t = Tasa de rendimiento esperada

Pt = Precio del activo en el momento t

Pt-1 = Precio del activo en el momento t-1

Ct = Flujo de efectivo de la inversión en el periodo

1

1

t

tttt

P

CPPk

3

Ejemplo:

Un activo vale a principio de año $20.000. Al finalizar el año se

espera que tenga un valor de mercado de $21.500 y que

produzca efectivo por $800.

Su tasa de rendimiento es:

%5,11000.20$

800$000.20$500.21$

tk

4

Rendimiento de un activo:

ejercicio

Una acción vale el 1o. de

enero del 2004 $20.5. Al 31

de diciembre tiene un valor

de $19.4 y que ganó $0.8

como dividendos.

¿Cuál es su tasa de

rendimiento anual?

5

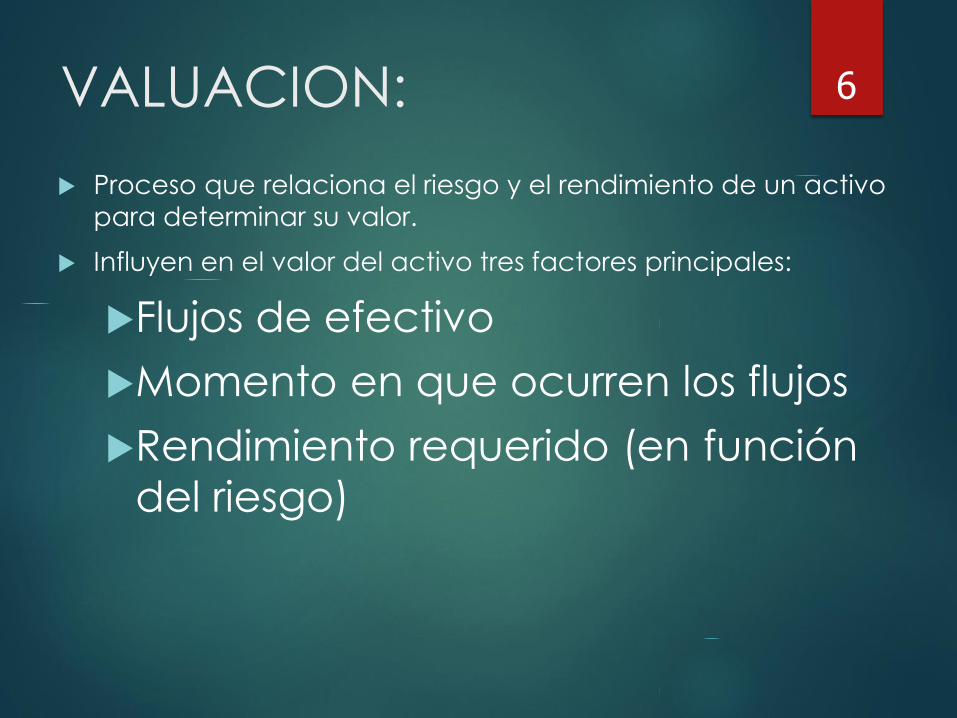

VALUACION:

Proceso que relaciona el riesgo y el rendimiento de un activo

para determinar su valor.

Influyen en el valor del activo tres factores principales:

Flujos de efectivo

Momento en que ocurren los flujos

Rendimiento requerido (en función

del riesgo)

6

VALUACION Y RIESGO DE

BONOS

Los bonos representan valores de deuda a plazo

emitidos por el gobierno u otra entidad publica o

privada.

El emisor del bono está en la obligación de hacer

pagos periódicos de intereses (pago de cupones)

y el valor par (principal) al vencimiento.

7

MODELO BASICO DE

VALUACION

El valor de cualquier activo es el valor presente

de todos los flujos de efectivo futuros que se

espera proporcione durante el periodo de

tiempo relevante.

Es decir, el valor del activo se determina al

descontar los flujos de efectivo esperados usando

un rendimiento requerido acorde con el riesgo

del activo.

8

n

n

k

FE

k

FE

k

FEVo

)1(...

)1()1( 2

21

Donde:

Vo : Valor del activo en el momento 0

FE t : Flujo de efectivo al fin del periodo t

k : Rendimiento requerido (tasa de descuento)

n : Numero de periodos relevantes

9

Ejemplo:

Un bono de $1000 paga un cupón de 10% anual de intereses

a un plazo de 10 años.

Usando la tasa de descuento k = 10%:

1000)1,01(

1000100...

)1,01(

100

)1,01(

100102

oV

10

¿Qué pasa si varia k ?

Si k = 8%, entonces Vo = $1134,20

Si k = 12%, entonces Vo = $887,00

Si el rendimiento requerido es mayor que la tasas de interés del cupón, el valor de la obligación será menor que su valor nominal, y se dice que se vende con un descuento.

Cuando ocurre lo contrario se dice que se vende al valor de premio (o por arriba del valor a la par).

11

Cambios en el tiempo de

vencimiento

Tiempo de vencimiento

(n)

Rendimiento requerido

8% 10% 12%

10 $ 1134,20 $ 1000,00 $ 887,00

8 1114,70 1000,00 900,65

3 1051,70 1000,00 951,96

12

Acción común:

Una acción común es un certificado que representa la propiedad parcial de una empresa.

El comprador de las acciones se convierte parcialmente en propietario y no en acreedor.

Las obligaciones pueden ser vendidas a otros inversionistas en el futuro en el mercado secundario.

13

Acciones comunes:

La propiedad de acciones comunes concede a sus propietarios ciertos derechos, como votar en ciertos asuntos clave de la empresa:

Designación del consejo de administración

Autorización para emitir nuevas acciones comunes

Modificaciones a las escrituras constitutivas

Adopción de reglamentos internos

14

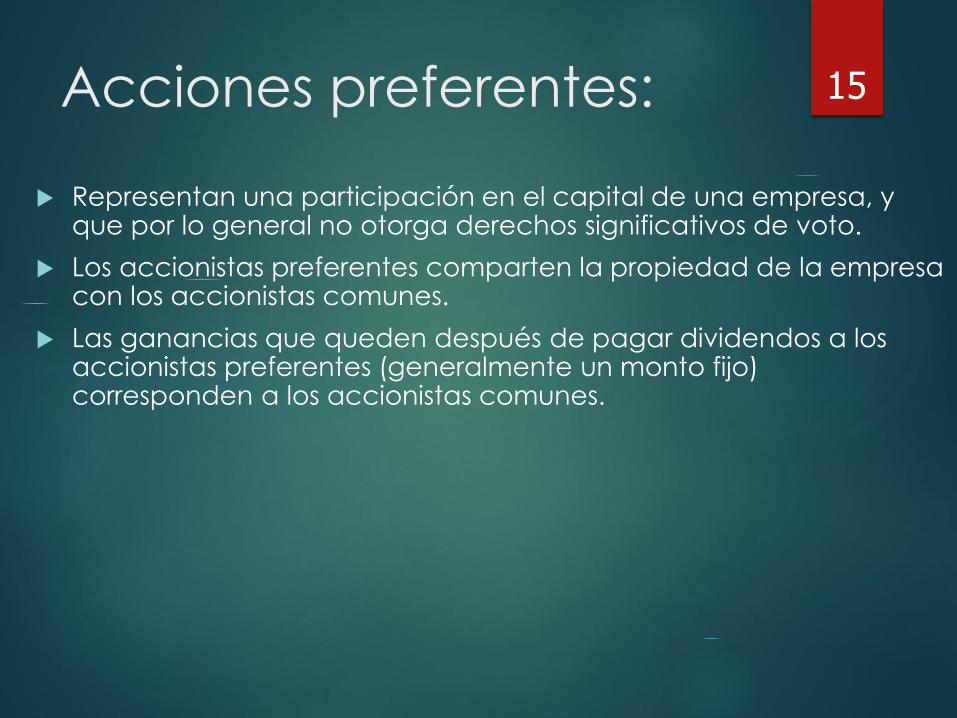

Acciones preferentes:

Representan una participación en el capital de una empresa, y que por lo general no otorga derechos significativos de voto.

Los accionistas preferentes comparten la propiedad de la empresa con los accionistas comunes.

Las ganancias que queden después de pagar dividendos a los accionistas preferentes (generalmente un monto fijo) corresponden a los accionistas comunes.

15

Valuación de acciones

comunes Los accionistas comunes esperan ser recompensados con

dividendos en efectivo periódicos y con el incremento del valor de las acciones (o al menos sin una disminución).

Los inversionistas venden una acción cuando creen que esta sobrevaluada, y la compran cuando piensan que esta subvaluada.

16

Modelo básico para valuación de acciones

El valor de una acción de un conjunto de acciones comunes es

igual al valor presente de todos los beneficios futuros

(dividendos) que se espera proporcione.

Aunque el accionista obtiene ganancias de capital por medio

de la venta de acciones a un precio por arriba del que pago

originalmente, lo que en realidad vendió es el derecho de recibir

los dividendos futuros.

17

Modelo de crecimiento cero

Es un procedimiento para la valuación de dividendos que

supone una corriente de dividendos constantes y sin

crecimiento.

Es decir D1 = D2 = … = D

sk

DP 1

0

18

Ejemplo:

Se espera que el dividendo de una empresa permanezca

constante a $3 por acción indefinidamente. El rendimiento

requerido sobre la acción es 15%.

Entonces el precio de la acción es:

20$15,0

3$0 P

19

Modelo de crecimiento

constante:

Es un procedimiento para la valuación de

dividendos, citado con mucha frecuencia, que

supone que los dividendos crecerán a una tasa

constante (g) menor que el rendimiento

requerido (ks).

También es conocido como el modelo de

Gordon.

20

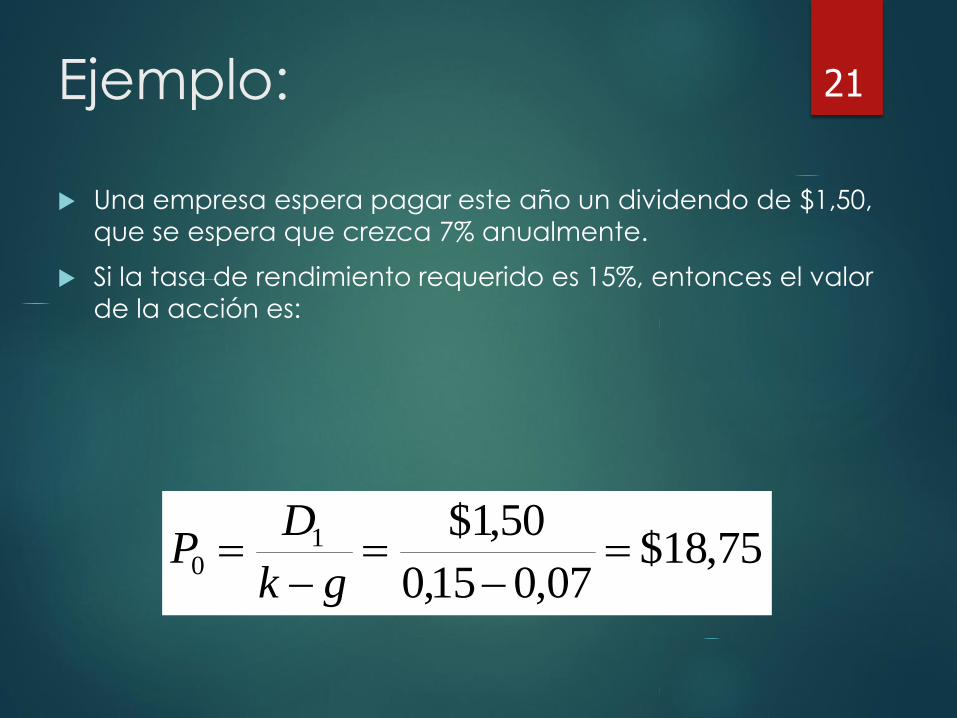

Ejemplo:

Una empresa espera pagar este año un dividendo de $1,50,

que se espera que crezca 7% anualmente.

Si la tasa de rendimiento requerido es 15%, entonces el valor

de la acción es:

75,18$07,015,0

50,1$10

gk

DP

21

Valor contable:

Es la cantidad por acción del conjunto de acciones comunes que

se recibirá si todos los activos de la empresa se venden a su valor

contable exacto y si las ganancias que quedan después de pagar

todas las obligaciones se dividen entre los accionistas comunes.

No considera las utilidades potenciales de la empresa ni el valor de

esta en el mercado.

22

Ejemplo:

Una empresa posee activos totales por $6 millones,

obligaciones totales (incluidas la acciones preferentes) por

$4,5 millones y un total de 100.000 acciones en circulación.

El valor contable por acción seria:

15$000.100

000.500.4$000.000.6$

23

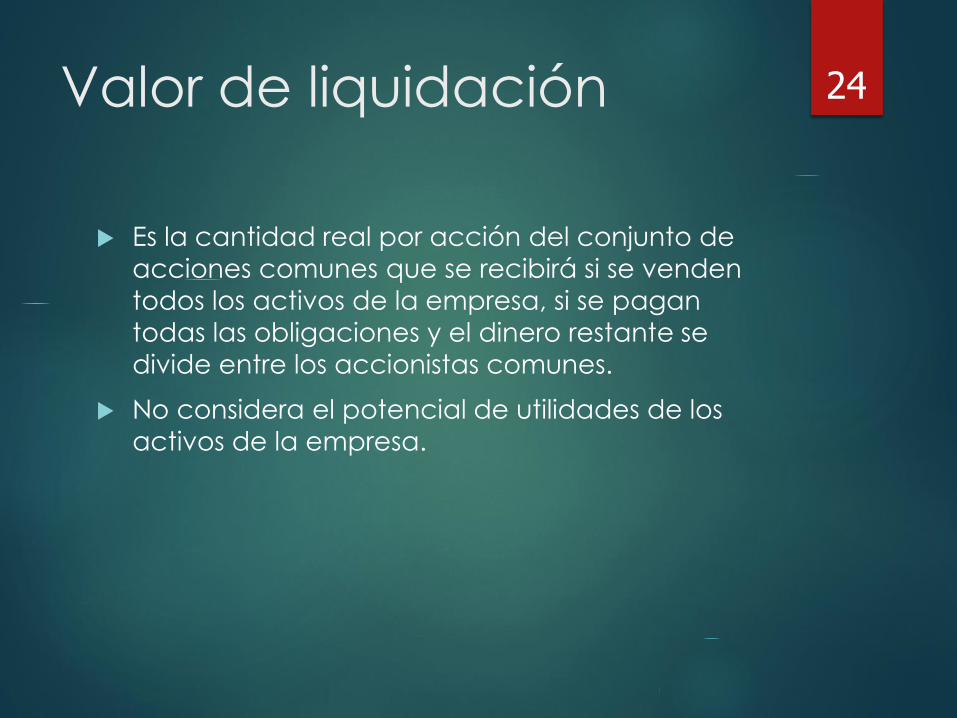

Valor de liquidación

Es la cantidad real por acción del conjunto de

acciones comunes que se recibirá si se venden

todos los activos de la empresa, si se pagan

todas las obligaciones y el dinero restante se

divide entre los accionistas comunes.

No considera el potencial de utilidades de los

activos de la empresa.

24

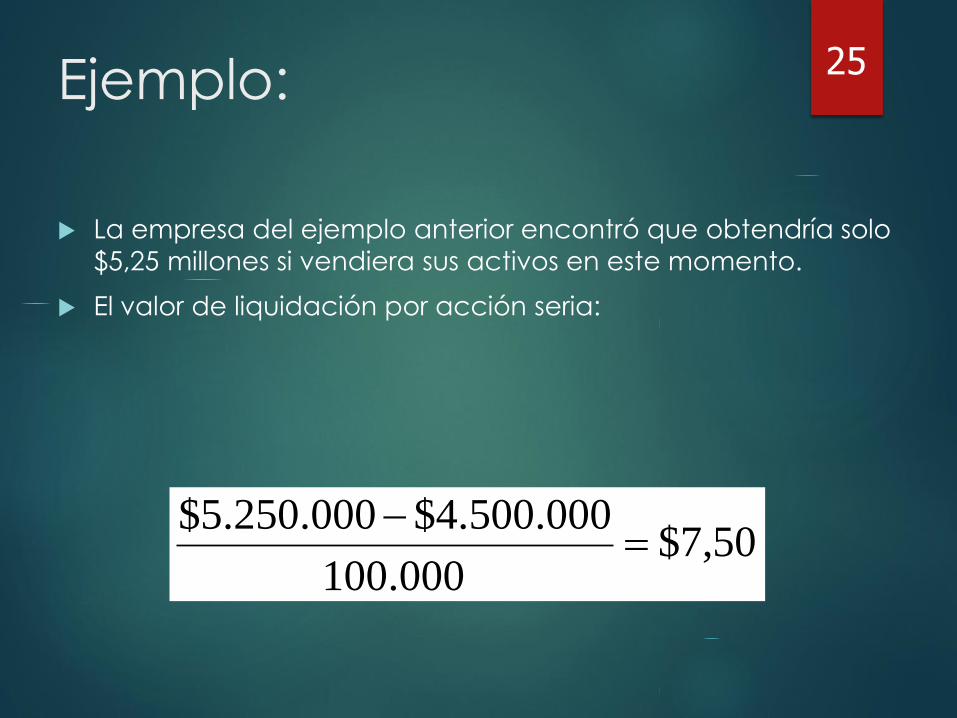

Ejemplo:

La empresa del ejemplo anterior encontró que obtendría solo

$5,25 millones si vendiera sus activos en este momento.

El valor de liquidación por acción seria:

50,7$000.100

000.500.4$000.250.5$

25

Razón precio/utilidad

(P/U)

Es una técnica para calcular el valor de las

acciones de una empresa.

Se determina multiplicando la utilidad por acción

de una empresa (UPA) esperada de la empresa

por la razón precio/utilidad (P/U) promedio de la

industria.

26

Ejemplo:

Se espera que una empresa obtendrá utilidades por acción

(UPA) de $2,60.

La razón precio/utilidad (P/U) promedio de la industria es 7.

Entonces el valor de las acciones de la empresa es:

20,18$760,2$)/( UPUPA

27

Factores que afectan el precio de las

acciones 28