planeacion financiera de corto plazo

TRANSCRIPT

PLANEACIÓN Y GESTIÓN PLANEACIÓN Y GESTIÓN FINANCIERAFINANCIERA

Semana N ° 3 Planificación financiera a corto plazo

Estructura

Decisiones financieras de corto

plazo

Ciclo de conversión del efectivo

Políticas de inversión y

financiamiento

Presupuesto de efectivo

Decisiones financieras de corto Decisiones financieras de corto plazoplazo

Decisiones que inciden sobre activos circulantes y pasivos circulantes.

Son “menos científicas”. Instrumento: presupuesto de

efectivo. Racionalidad financiera

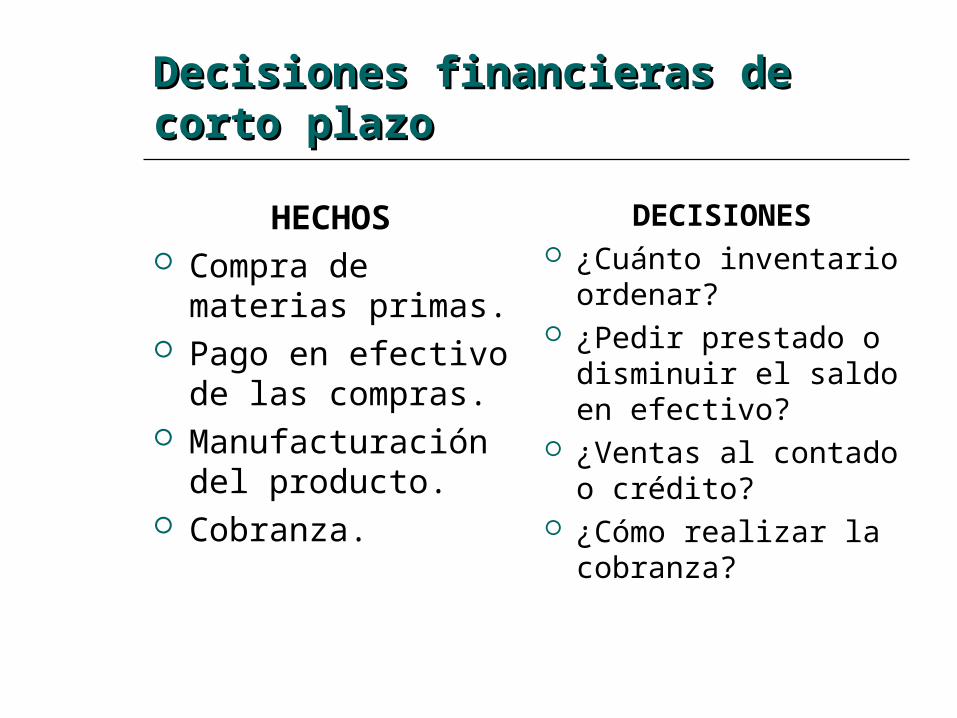

HECHOS Compra de

materias primas. Pago en efectivo

de las compras. Manufacturación

del producto. Cobranza.

DECISIONES ¿Cuánto inventario

ordenar? ¿Pedir prestado o

disminuir el saldo en efectivo?

¿Ventas al contado o crédito?

¿Cómo realizar la cobranza?

Decisiones financieras de corto Decisiones financieras de corto plazoplazo

Línea temporal de efectivo

Describe las actividades operativas

a corto plazo y los flujos de efectivo.

Ciclo de conversión de efectivo:

duración entre el pago de efectivo

por el inventario y el recibo de

efectivo de las cuentas por cobrar.

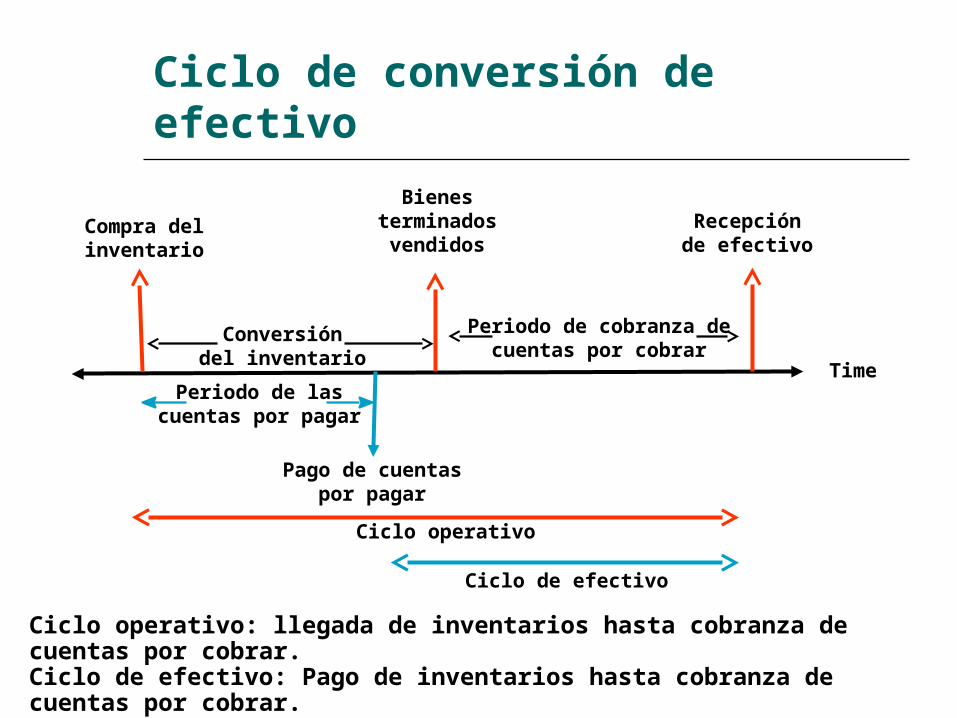

Ciclo operativo: llegada de inventarios hasta cobranza de cuentas por cobrar.Ciclo de efectivo: Pago de inventarios hasta cobranza de cuentas por cobrar.

Periodo de cobranza decuentas por cobrar

Recepciónde efectivo

Time

Bienesterminadosvendidos

Compra delinventario

Conversióndel inventario

Periodo de lascuentas por pagar

Pago de cuentaspor pagar

Ciclo operativo

Ciclo de efectivo

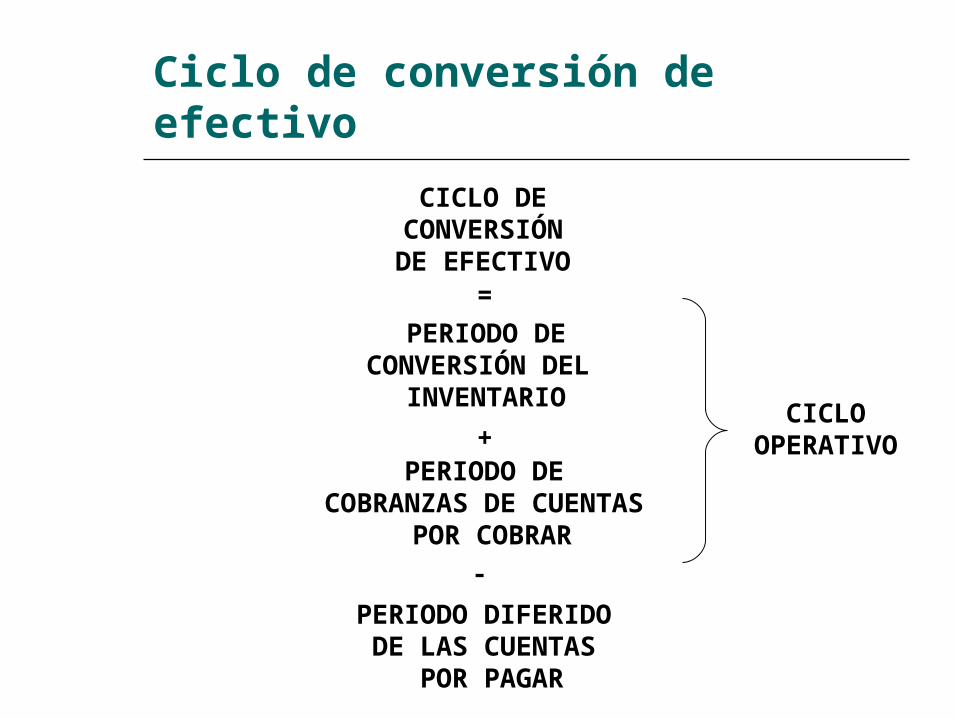

Ciclo de conversión de efectivo

CICLO DECONVERSIÓNDE EFECTIVO

PERIODO DECONVERSIÓN DEL

INVENTARIO

PERIODO DECOBRANZAS DE CUENTAS

POR COBRAR

PERIODO DIFERIDODE LAS CUENTAS

POR PAGAR

Ciclo de conversión de efectivo

=

+

-

CICLOOPERATIVO

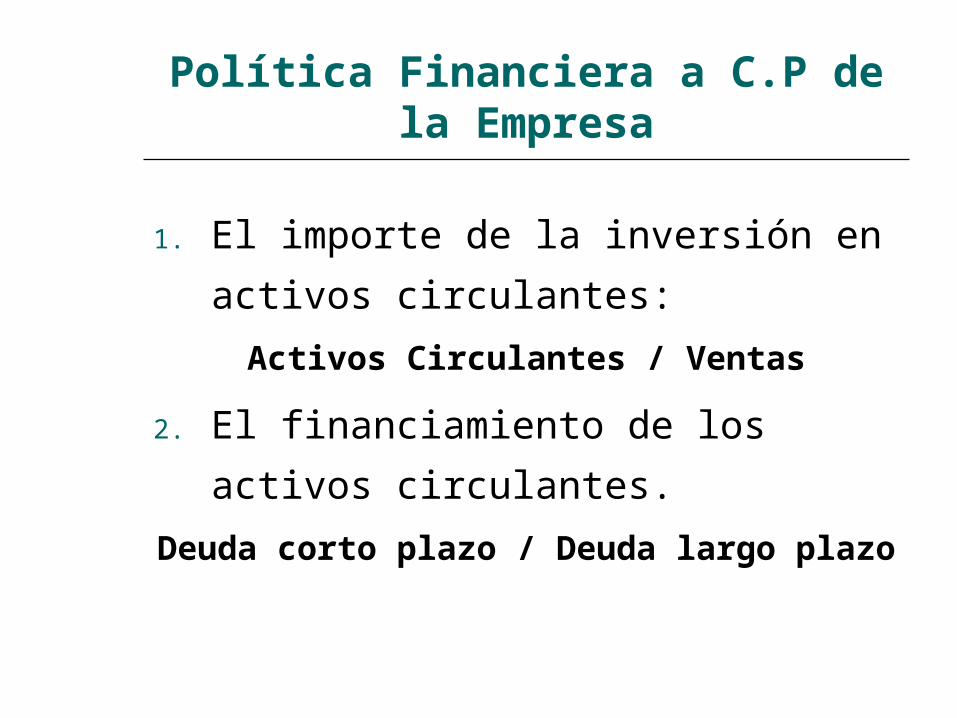

Política Financiera a C.P de la Empresa

1. El importe de la inversión en

activos circulantes:

Activos Circulantes / Ventas

2. El financiamiento de los activos

circulantes.

Deuda corto plazo / Deuda largo plazo

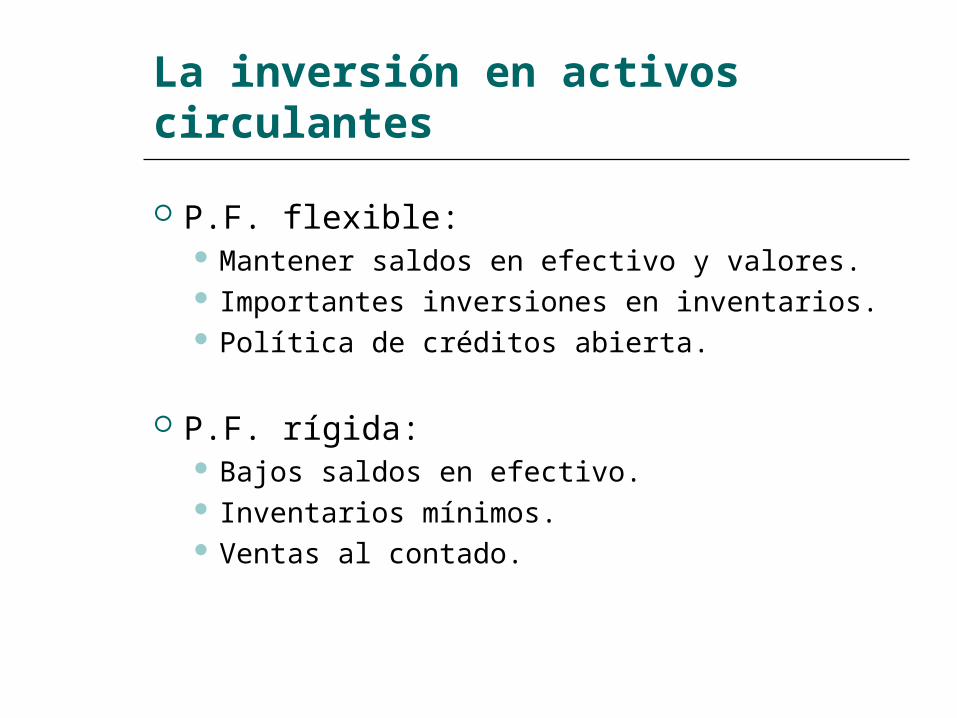

La inversión en activos circulantes

P.F. flexible: Mantener saldos en efectivo y valores. Importantes inversiones en inventarios. Política de créditos abierta.

P.F. rígida: Bajos saldos en efectivo. Inventarios mínimos. Ventas al contado.

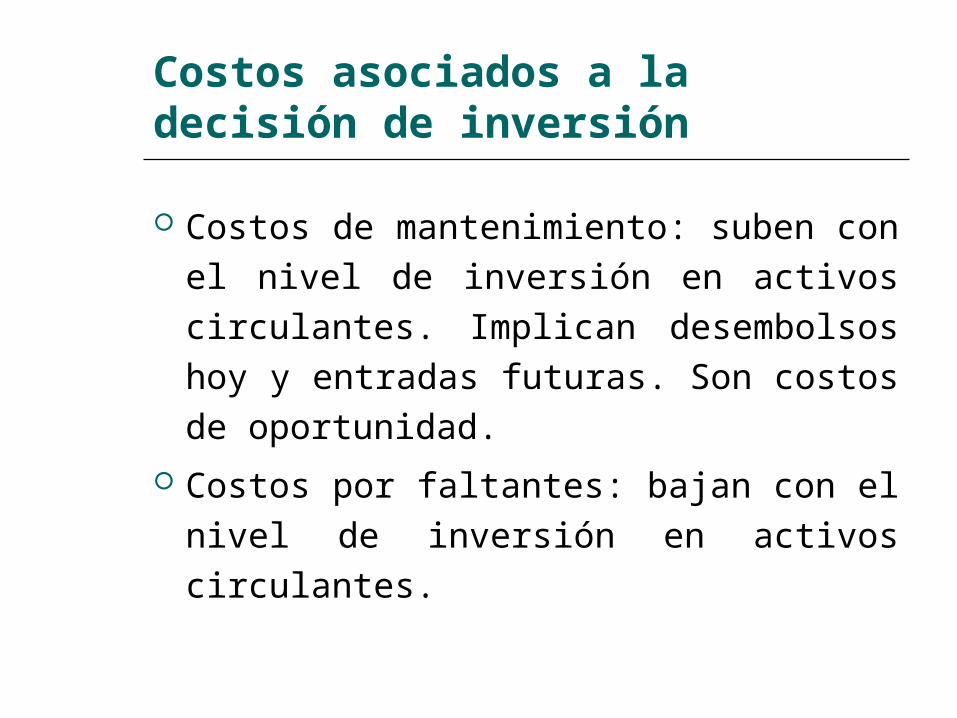

Costos asociados a la decisión de inversión

Costos de mantenimiento: suben con el nivel de inversión en activos circulantes. Implican desembolsos hoy y entradas futuras. Son costos de oportunidad.

Costos por faltantes: bajan con el nivel de inversión en activos circulantes.

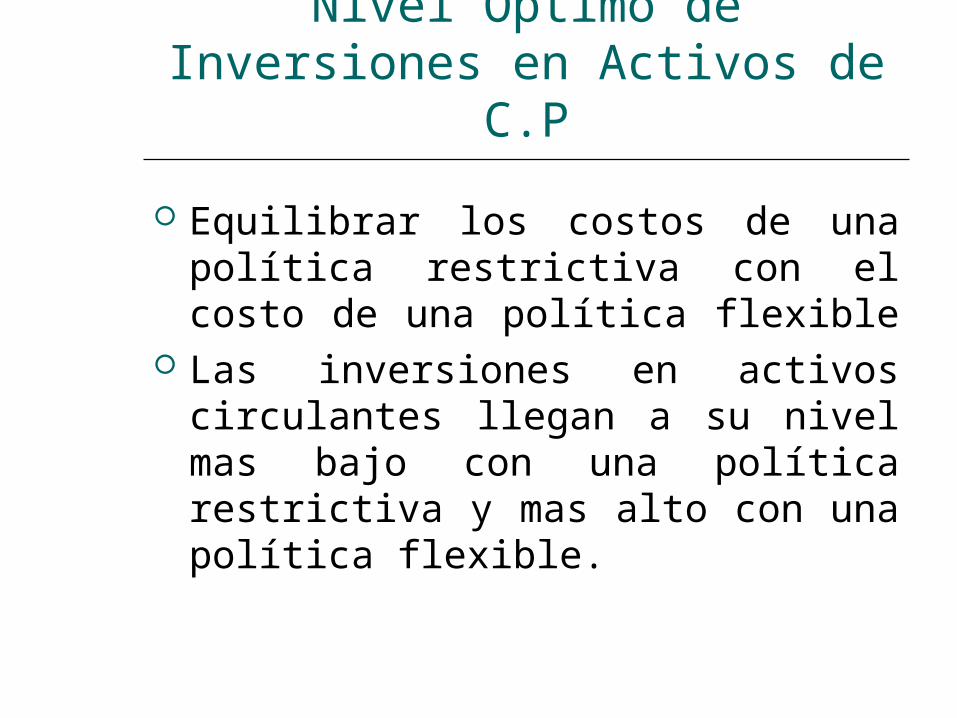

Nivel Optimo de Inversiones en Activos de C.P

Equilibrar los costos de una política restrictiva con el costo de una política flexible

Las inversiones en activos circulantes llegan a su nivel mas bajo con una política restrictiva y mas alto con una política flexible.

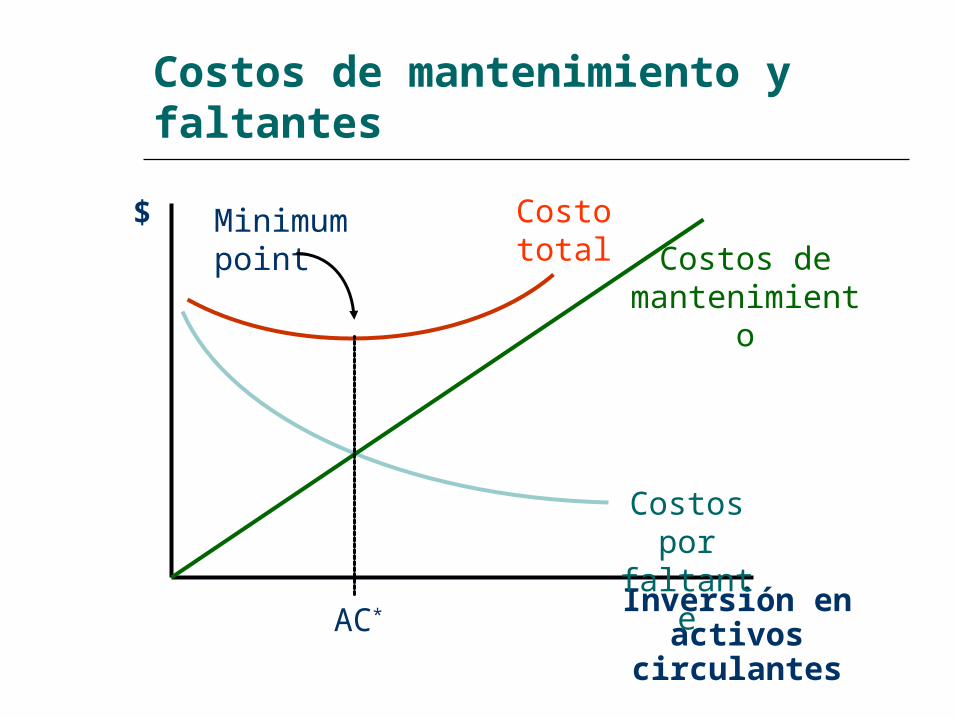

Costos de mantenimiento y faltantes

$

Inversión en activos circulantes

Costos por faltante

Costos de mantenimiento

AC*

Minimum point

Costototal

Costos de mantenimiento y faltantes

En el gráfico se observa que los costos de mantenimiento empiezan de cero y aumentan a medida que los activos crecen.

Los costos de faltantes empiezan de un nivel alto y disminuyen cuando aumentan los activos.

El costo total = CM+CF . Por tanto el nivel óptimo se encuentra en el punto mínimo de la curva CT

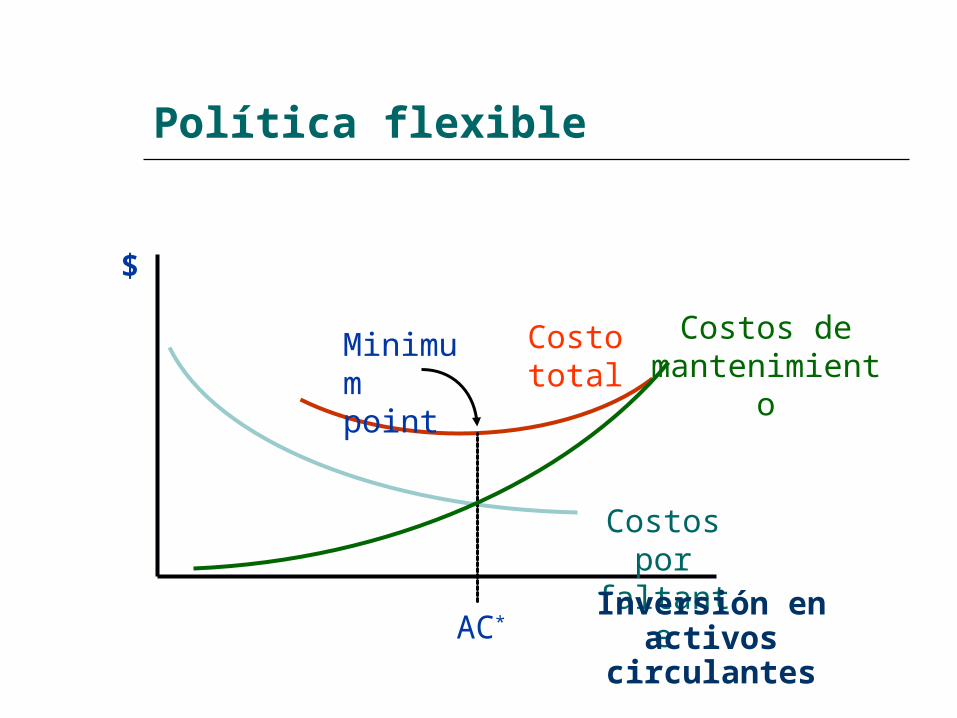

Política flexible

$

AC*

Minimum point

Costos de mantenimiento

Costototal

Costos por faltanteInversión en

activos circulantes

Política Flexible

Es Mas apropiada cuando los costos de mantenimiento son bajos en relación con los costos de faltantes.

Los niveles óptimos de activos circulantes alcanzan su punto más alto cuando se aplica una política flexible.

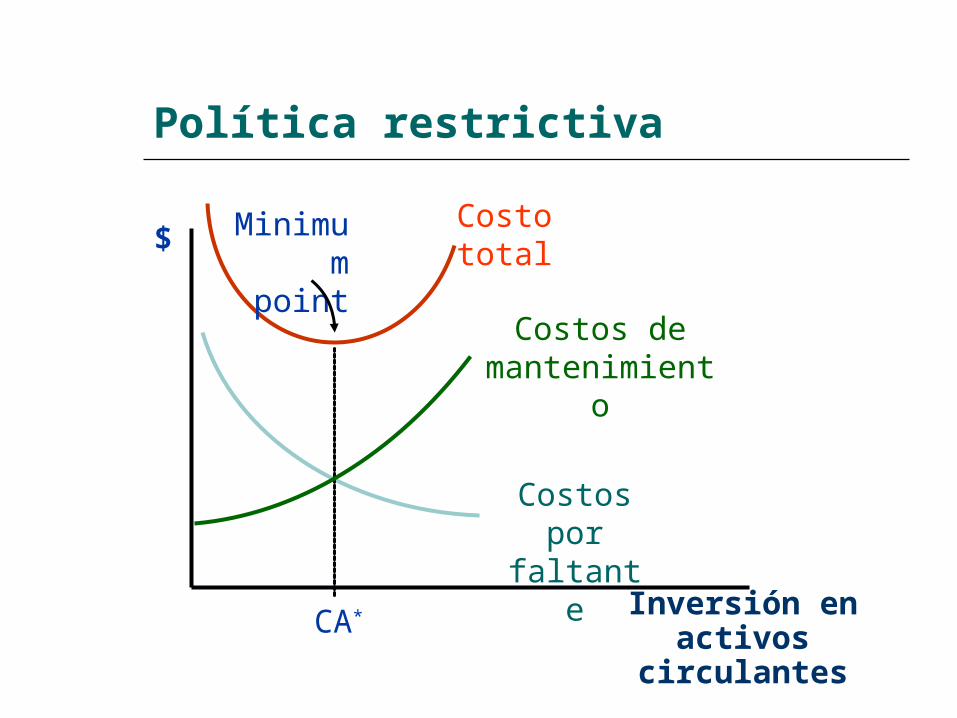

Política restrictiva

$

CA*

Minimum point

Inversión en activos circulantes

Costos por faltante

Costos de mantenimiento

Costototal

Política restrictiva

Una política restrictiva es mas adecuada cuando los costos de mantenimiento son altos en relación con los costos de faltantes.

Bajo la política restrictiva se origina niveles de activos circulantes más bajos.

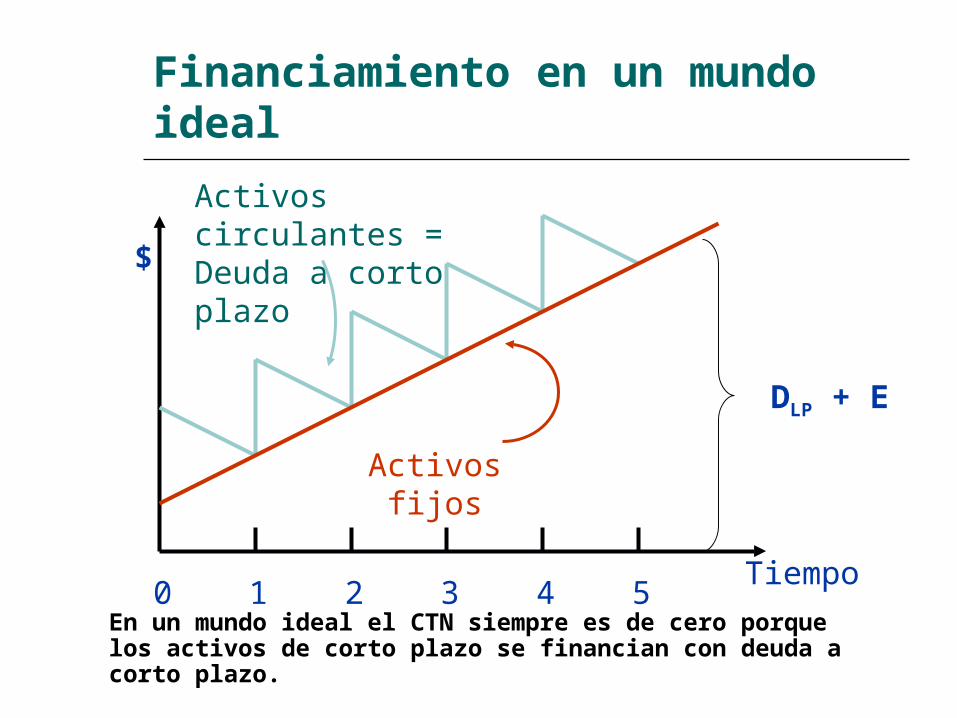

En un mundo ideal el CTN siempre es de cero porque los activos de corto plazo se financian con deuda a corto plazo.

Financiamiento en un mundo ideal

DLP + E

$

Tiempo0 1 2 3 4 5

Activos circulantes = Deuda a corto plazo

Activos fijos

Financiamiento en un mundo ideal

Los activos a corto plazo siempre pueden ser financiados con deudas a corto plazo, mientras que los de largo plazo pueden ser financiados con deudas a largo plazo y con instrumentos de capital contable.

Por lo tanto el Capital de Trabajo Neto (CTN) siempre es de cero.

Ejemplo de Financiamiento en un mundo ideal

Un operador de almacenes de granos quien compra las cosechas, las almacena y vende durante el año. Al principio cuenta con grandes inventarios, pero terminan con inventarios muy bajos antes de la siguiente cosecha.

Los préstamos son de 1 año y financian la compra de granos y los costos de almacenamiento y se liquidan con las ventas de los granos.

Estrategias en el mundo real

Empresas tienen requerimientos permanentes tanto de activos circulantes como de largo plazo.

Tendencia secular al crecimiento. Variación temporal en torno a la

tendencia. Fluctuaciones impredecible de un

día a otro y de un mes a otro.

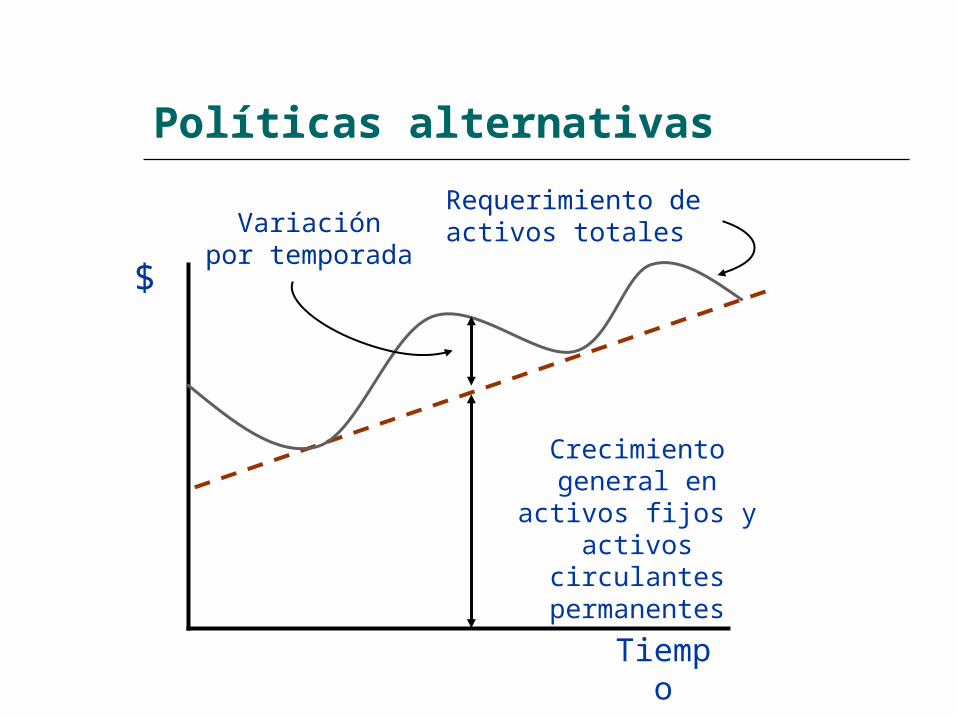

Políticas alternativas

$

Tiempo

Requerimiento de activos totales

Crecimiento general en activos fijos y activos

circulantes permanentes

Variaciónpor temporada

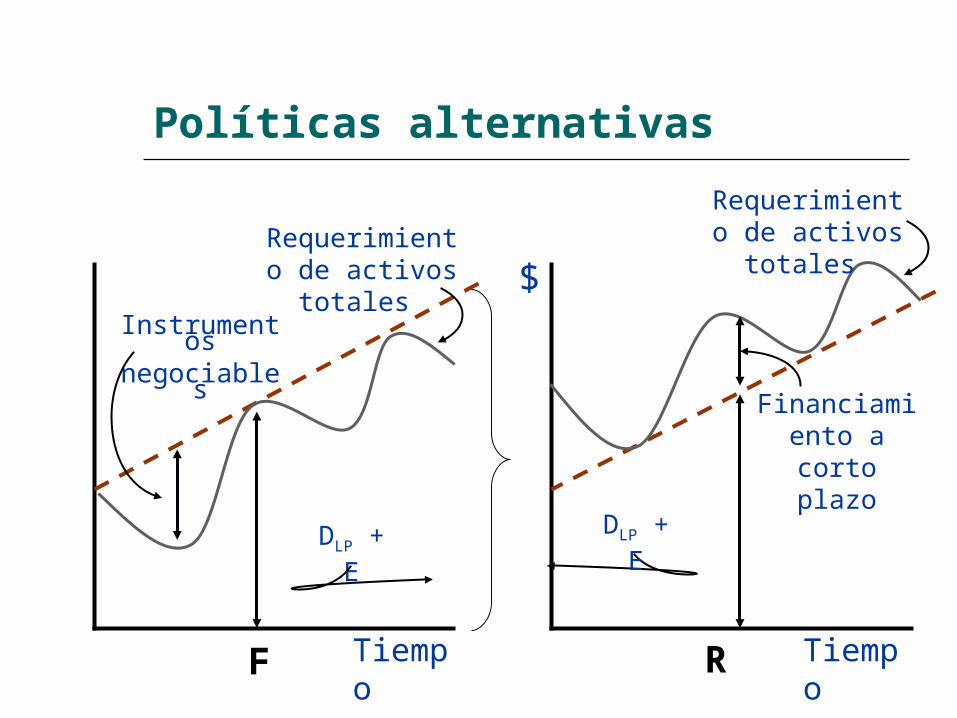

Políticas alternativas

$

TiempoTiempo

DLP + E

Instrumentosnegociables

Requerimiento de activos totales

Requerimiento de activos totales

Financiamiento a corto plazo

F R

DLP + E

¿Cuál es el mejor?

Reservas de efectivo: Evita quiebra

financiera (valor de la empresa)

pero VPN (inversiones en CP) = 0.

Estructura de tasas de interés de

corto y largo plazo.

Presupuesto de Efectivo

Proyecta y resume los flujos de entrada y de salida de efectivo esperados durante el horizonte de planeación.

Un flujo neto positivo incrementa el efectivo, reduce los préstamos pendientes o se puede utilizar en otra parte del negocio.

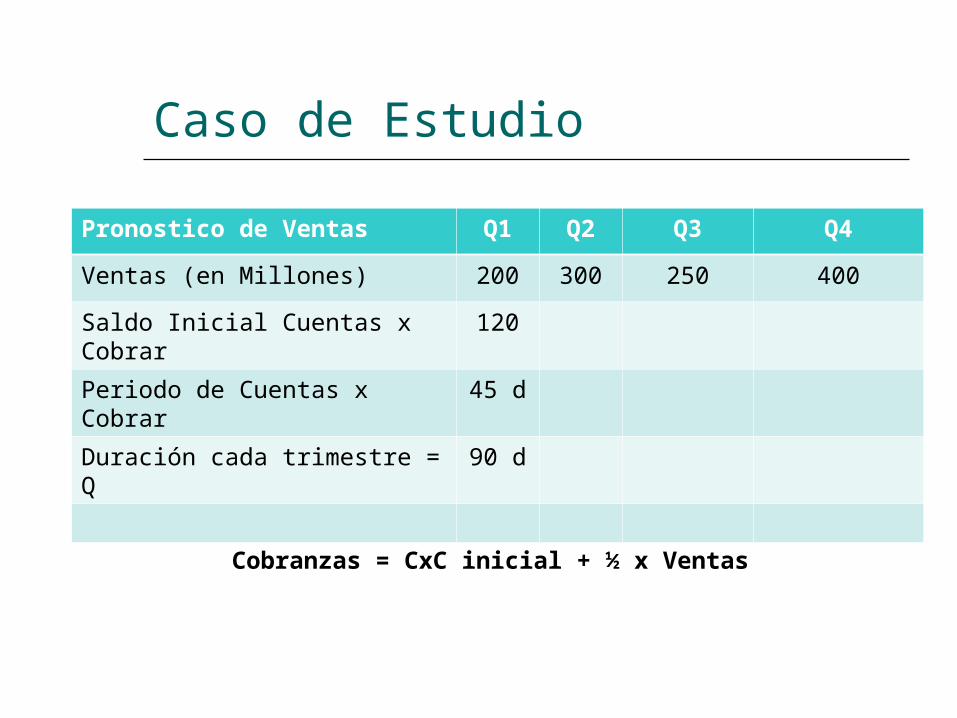

Caso de Estudio

Pronostico de Ventas Q1 Q2 Q3 Q4

Ventas (en Millones) 200 300 250 400

Saldo Inicial Cuentas x Cobrar 120

Periodo de Cuentas x Cobrar 45 d

Duración cada trimestre = Q 90 d

Cobranzas = CxC inicial + ½ x Ventas

Administración del Efectivo y la Liquidez

El objetivo básico es mantener la inversión en efectivo al nivel mas bajo posible, mientras la empresa opera de una manera tanto eficiente como eficaz.

Proverbio: “cóbrese pronto y páguese tarde”

Se debe invertir los saldos de efectivo ociosos en valores negociables de corto plazo.

Administración del Efectivo y la Liquidez

Según Keynes, hay tres motivos para conservar liquidez:

Motivo especulativo: para aprovechar las oportunidades adicionales de inversión.

Motivo preventivo: margen de seguridad para que actué como reserva financiera.

Motivo transaccional: satisfacer las actividades normales de desembolsos y cobranzas de las Empresas.

Costos de Oportunidad

Cuando una empresa mantiene efectivo en exceso incurre en un costo de oportunidad(que se mantiene en moneda o en depósitos bancarios) y esta representado por el ingreso de intereses, que podría ganarse con otro uso mejor, como sería una inversión en valores negociables.

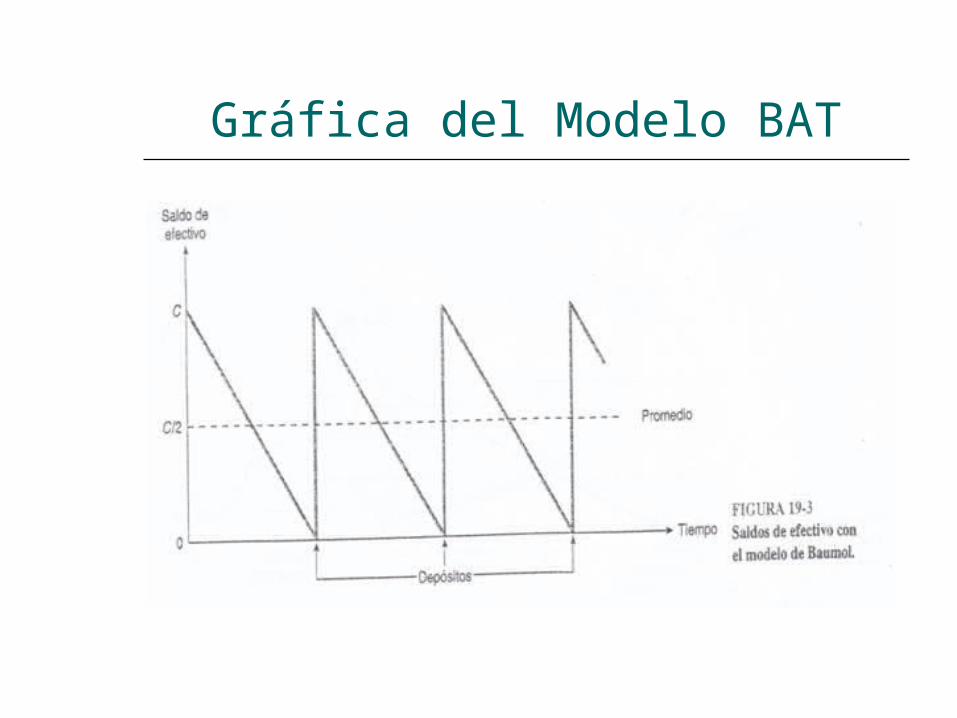

Modelo BAT

El modelo Baumol-Allais-Tobin es una forma clásica de analizar el problema de la administración de Efectivo.

Su objetivo es establecer el saldo de efectivo óptimo de acuerdo a las necesidades de la empresa.

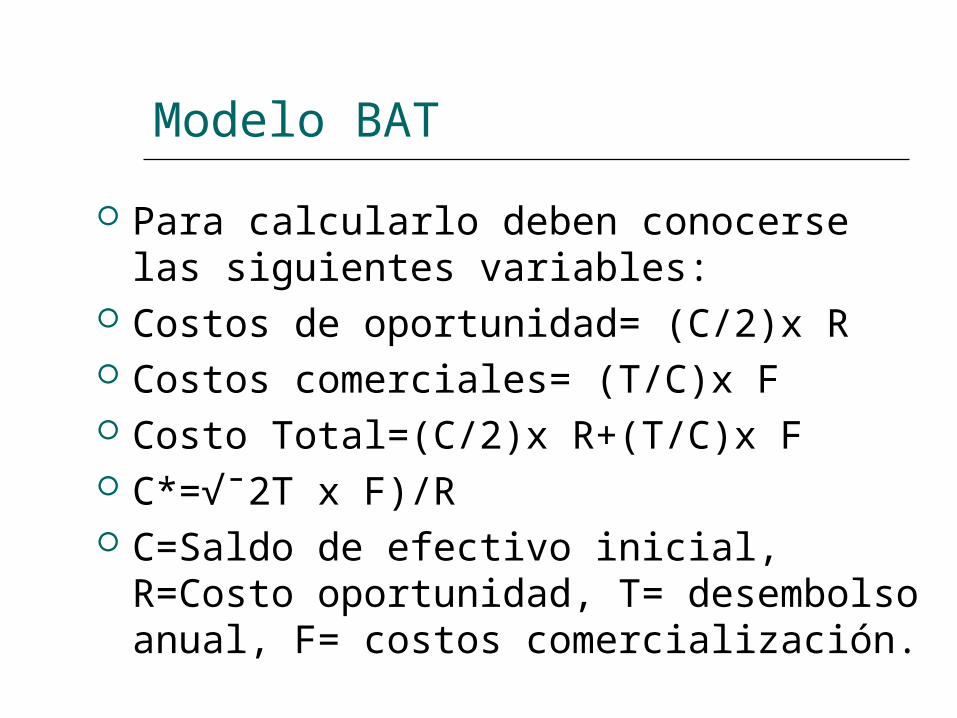

Modelo BAT

Para calcularlo deben conocerse las siguientes variables:

Costos de oportunidad= (C/2)x R Costos comerciales= (T/C)x F Costo Total=(C/2)x R+(T/C)x F C*=√‾2T x F)/R C=Saldo de efectivo inicial, R=Costo

oportunidad, T= desembolso anual, F= costos comercialización.

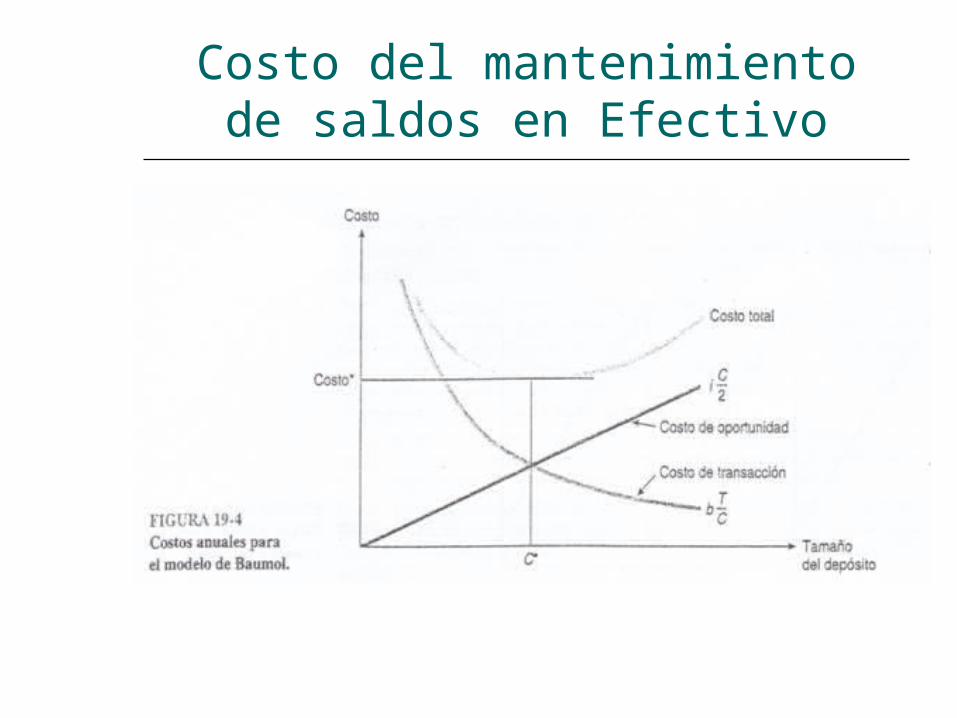

Costo del mantenimiento de saldos en Efectivo

Gráfica del Modelo BAT