finanzas corto plazo

DESCRIPTION

finanzas corto plazoTRANSCRIPT

¿QUÉ ES UN FINANCIAMIENTO A

CORTO PLAZO?

El financiamiento a corto plazo consiste en obligaciones que se espera quevenzan en menos de un año y que son necesarias para sostener gran partede los activos circulantes de la empresa, como:

Efectivo,

Cuentas por Cobrar

Inventarios.

¿Por qué EL CREDITO DE CORTO PLAZO?

El crédito a corto plazo es una deuda que generalmente seprograma para ser reembolsada dentro de un año ya quegeneralmente es mejor pedir prestado sobre una base nogarantizada, pues los costos de contabilización de lospréstamos garantizados frecuentemente son altos pero a suvez representan un respaldo para recuperar

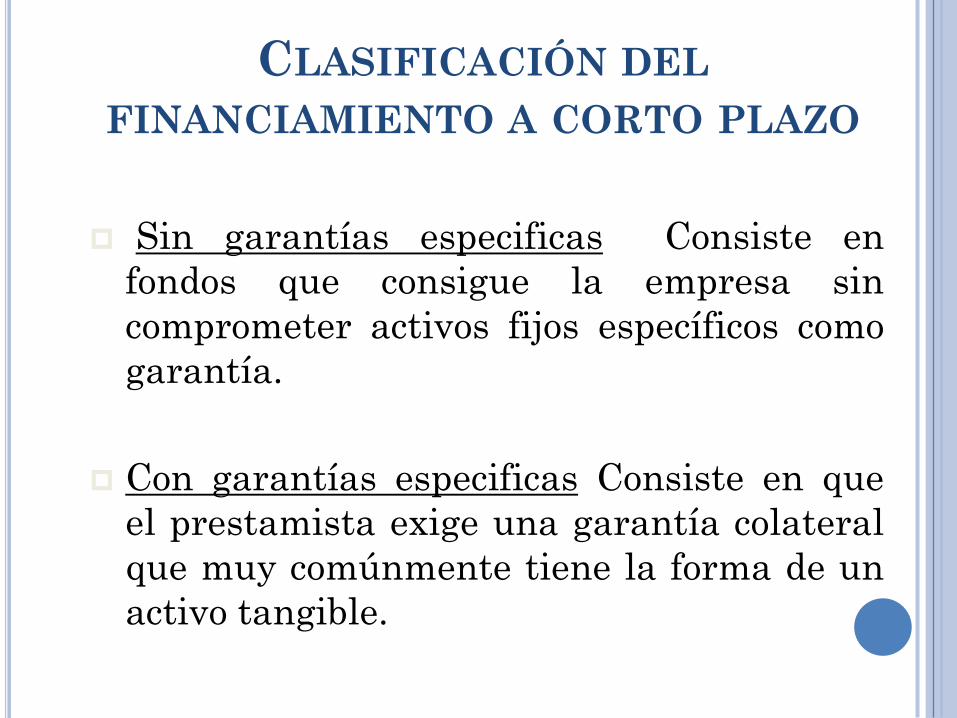

CLASIFICACIÓN DEL

FINANCIAMIENTO A CORTO PLAZO

Sin garantías especificas Consiste en

fondos que consigue la empresa sin

comprometer activos fijos específicos como

garantía.

Con garantías especificas Consiste en que

el prestamista exige una garantía colateral

que muy comúnmente tiene la forma de un

activo tangible.

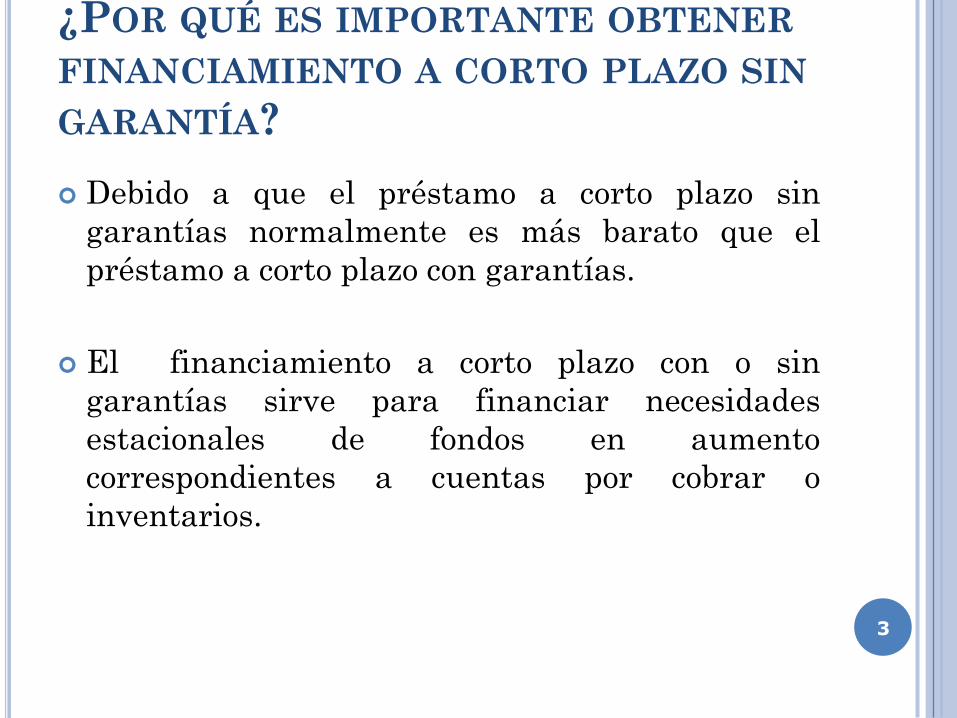

¿POR QUÉ ES IMPORTANTE OBTENER

FINANCIAMIENTO A CORTO PLAZO SIN

GARANTÍA?

Debido a que el préstamo a corto plazo sin

garantías normalmente es más barato que el

préstamo a corto plazo con garantías.

El financiamiento a corto plazo con o sin

garantías sirve para financiar necesidades

estacionales de fondos en aumento

correspondientes a cuentas por cobrar o

inventarios.

3

FUENTES DE FINANCIAMIENTO

A CORTO PLAZO

Sin Garantía

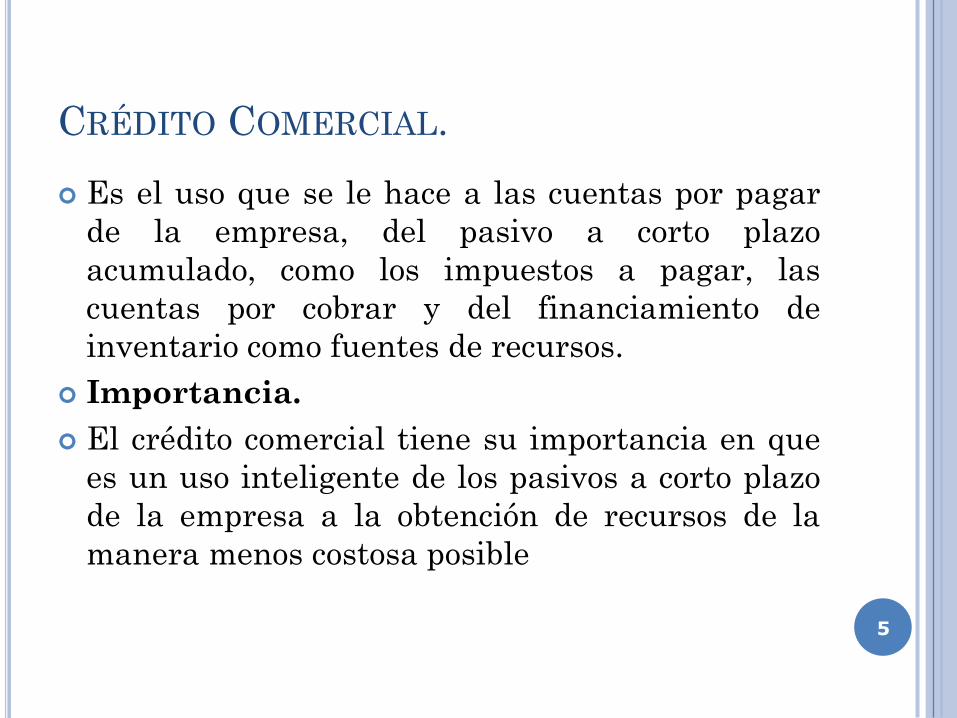

CRÉDITO COMERCIAL.

Es el uso que se le hace a las cuentas por pagar

de la empresa, del pasivo a corto plazo

acumulado, como los impuestos a pagar, las

cuentas por cobrar y del financiamiento de

inventario como fuentes de recursos.

Importancia.

El crédito comercial tiene su importancia en que

es un uso inteligente de los pasivos a corto plazo

de la empresa a la obtención de recursos de la

manera menos costosa posible

5

ESPONTÁNEAS

Cuentas por Pagar (Crédito Comercial)

Representan el crédito en cuenta abierta que ofrecen losproveedores a la empresa y que se originan generalmentepor las transacciones ordinarias del negocio. Es común acasi todos las empresas, no se exige a la mayoría de loscompradores que pague por la mercancía a la entrega, sepermite un periodo de espera antes del pago.

SIN GARANTÍAS

ESPONTÁNEAS

Cuentas por Pagar (Crédito Comercial)

Pronto Pago

Es un beneficio adicional que el cliente o proveedor da al crédito comercial para incentivar la recuperación del

dinero mas rápido.

SIN GARANTÍAS

ESPONTÁNEAS

Pasivos Acumulados

Una segunda fuente de financiamiento espontánea a

corto plazo para una empresa son los pasivos

acumulados, estos son obligaciones que se crean por

servicios recibidos que aun no han sido pagados, los

renglones mas importantes que acumula una empresa

son impuestos y salarios.

SIN GARANTÍAS

BANCARIAS

Línea de crédito

Es un acuerdo que se celebra entre un banco y unprestatario en el que se indica el crédito máximo que elbanco extenderá al prestatario durante un períododefinido.

Convenio de crédito revolvente

Consiste en una línea formal de crédito que es usada amenudo por grandes empresas y es muy similar a unalínea de crédito regular. Sin embargo, incluye unacaracterística importante distintiva; el banco tiene laobligación legal de cumplir con un contrato de créditorevolvente y recibirá un honorario por compromiso.

SIN GARANTÍAS

BANCARIAS

Pagaré

Es un instrumento negociable, es una "promesa"incondicional por escrito, dirigida de una persona a otra,firmada por el formulante del pagaré, en donde secompromete a pagar a su presentación, en una fecha fijao tiempo futuro determinable, cierta cantidad de dinerojunto con los intereses a una tasa especificada a la ordeny al portador.

Los pagarés se derivan de la venta de mercancía, deprestamos en efectivo, o de la conversión de una cuentacorriente. Los pagarés por lo general, llevan intereses,los cuales se convierte en un gasto para el girador y uningreso para el beneficiario.

SIN GARANTÍAS

EXTRA-BANCARIAS

Papeles Comerciales

Estos documentos negociables consiste en una fuente

promisoria sin garantías a corto plazo que emiten

empresas de alta reputación crediticia y solamente

empresas grandes y de incuestionable solidez financiera

pueden emitir documentos negociables.

SIN GARANTÍAS

EXTRA-BANCARIAS

Es un tipo de pagaré no garantizado, emitido por empresasgrandes, que se le vende principalmente a otros negocios,compañías de seguros, fondos de pensiones, fondosmutualistas de mercado de dinero y bancos, con el objetivo deconseguir fondos.

El uso de papel comercial le permite a una corporaciónexplorar un rango más amplio de fuentes de crédito,incluyendo instituciones financieras externos a su propiaárea y a la corporaciones industriales de todo el país, lo cualpuede reducir los costos de intereses.

SIN GARANTÍAS

EXTRA-BANCARIAS

Anticipo de clientes

Los clientes pueden pagar antes de recibir la totalidad

o parte de la mercancía que tiene intención de comprar.

Préstamos privados

Pueden obtenerse préstamos sin garantía a corto plazo

de los accionistas de la empresa ya que los que sean

adinerados pueden estar dispuestos a prestar dinero a

la empresa para sacarla delante de una crisis.

SIN GARANTÍAS

Con Garantía

FUENTES DE FINANCIAMIENTO

A CORTO PLAZO

FINANCIAMIENTO CON GARANTÍAS

Entre los financiamiento con garantía podemosencontrar valores negociables, terrenos, edificios,equipos, inventarios y las cuentas por cobrar. Estasson las mas seguras de cobrar

CUENTAS POR COBRAR

Las cuentas por cobrar representan el crédito que

concede la empresa a sus clientes con una cuenta

abierta. Para conservar los clientes (actuales) y atraer

nueva clientela, Las condiciones de crédito pueden

variar , pero las empresas dentro del mismo campo

las condiciones de créditos similares.

CON GARANTÍAS

CUENTAS POR COBRAR

Pignoración de cuentas por cobrar

Concepto Pignoración: Entrega de alguna cosa o un

bien para obtener un préstamo.

La cesión de la cuentas por cobrar en garantía se

caracteriza por el hecho de que el prestamista no

solamente tiene derechos sobre las cuentas por cobrar

sino que también tiene recurso legal hacia el

prestatario.

CON GARANTÍAS

CUENTAS POR COBRAR

Factorización de C x C (factoring, factoraje)

El procedimiento del factor de cuentas por cobrar

es un tanto distinto a lo que se emplea en la

pignoración, esto se da acabo en un convenio

entre el vendedor y el comprador , por medio de

un documento llamado (orden compra) la cual

se estable las condiciones en dicha orden y ambas

partes estarán en mutuo acuerdo.

El Factoraje implica la venta directa de las

cuentas por cobrar de una empresa a un Factor o

Institución Financiera

CON GARANTÍAS

FACTORIZACIÓN DE CUENTAS POR COBRAR

(FACTORING).

Diccionario de Economía y Administración: define elfactoraje como la venta de las cuentas por cobrar. Unaempresa puede convertir sus facturas en dinero cediéndolesus derechos a un Factor o a una Sociedad de Factoring, lacual descuenta o anticipa el importe a la empresa una vezdeducidos los intereses.

J. Fred Weston lo define como una forma de financiaciónmediante la compra de las cuentas por cobrar por el Factorsin responsabilidad para el prestatario (vendedor). Elcomprador de los bienes es notificado de la transferencia yhace el pago directamente al Factor. La empresa que hacede Factor asume el riesgo de falta de pago por cuentasmalas, por lo que debe verificar el crédito, así puede decirseacertadamente que los factores no sólo proporcionan dinero,sino también un departamento de crédito para elprestatario.

19

Factoring es una variante de financiamiento que

se ejecuta mediante un contrato de venta de las

cuentas por cobrar. Es una operación consistente

en el adelanto de efectivo contra facturas

originadas por operaciones comerciales, e

incluye la cesión al factor de los derechos

de cobro para que éste realice la cobranza a

cuenta y representación del cliente.

20

Las operaciones de Factoring

pueden ser realizadas por

entidades de financiación o por

entidades de crédito: bancos,

cajas de ahorros y cooperativas

de crédito.

21

INVENTARIOS

Una cantidad sustancial de créditos se encuentra

garantizada por los inventarios de los negocios

por lo que si una empresa presenta un riesgo de

crédito relativamente bueno con la existencia del

inventario puede ser una base suficiente para

recibir un préstamo no garantizado.

22

Acreedor

Empresa Inventario

Duraderos

Identificables

Que puedan ser vendidos al valor

del mercado

Documento (Convenio)

Recibo de Custodia

Recibo de Almacenamiento

INVENTARIOS

CON GARANTÍAS

INVENTARIOS

Gravamen abierto

Proporciona a la institución de préstamo un gravamen contra los

inventarios del prestatario, sin embargo el prestatario tendrá la

libertad de vender los inventarios, y de tal forma el valor de la

garantía colateral podrá verse reducido por debajo del nivel que

existía cuando se concedió el préstamo.

CON GARANTÍAS

INVENTARIOS

Recibos de fideicomiso

Es un instrumento que reconoce que los bienes se mantiene en

fideicomiso para el prestamista en cual firma y entrega un recibo de

fideicomiso por los bienes. Estos pueden ser alojados en un almacén

público o mantenerse en las instalaciones del prestatario.

CON GARANTÍAS

Ejemplo

Caso Concesionario de

vehículos

INVENTARIOS

Recibos de almacenamiento (Almacenamiento rural)

Representa otra forma de usar el inventario como garantía

colateral. Consiste en un convenio en virtud del cual el prestamista

emplea una tercera persona para que ejerza el control sobre el

inventario del prestatario y para que actué como agente del

prestamista.

Elementos esenciales de un almacén rural:

- Notificación pública.

- Control físico del inventario.

- Supervisión del almacén rural

por parte de un custodio.

CON GARANTÍAS

OTRAS FUENTES

Garantía de acciones y bonos

Las acciones y ciertos tipos de bonos que se emiten al portador

se pueden ceder como garantía para un préstamo, además es

natural que el prestamista está interesado en aceptar como

garantía las acciones y bonos que tengan un mercado fácil y un

precio estable en el mercado.

CON GARANTÍAS

Sr. Luis Romero

OTRAS FUENTES

Préstamos con codeudor

Los préstamos con fiadores originan cuando un tercero (empresa)

firma como fiador para garantizar el préstamo donde si el prestatario

no cumple, el fiador es responsable por el préstamo y debe garantizar

una adecuada solidez financiera.

CON GARANTÍAS

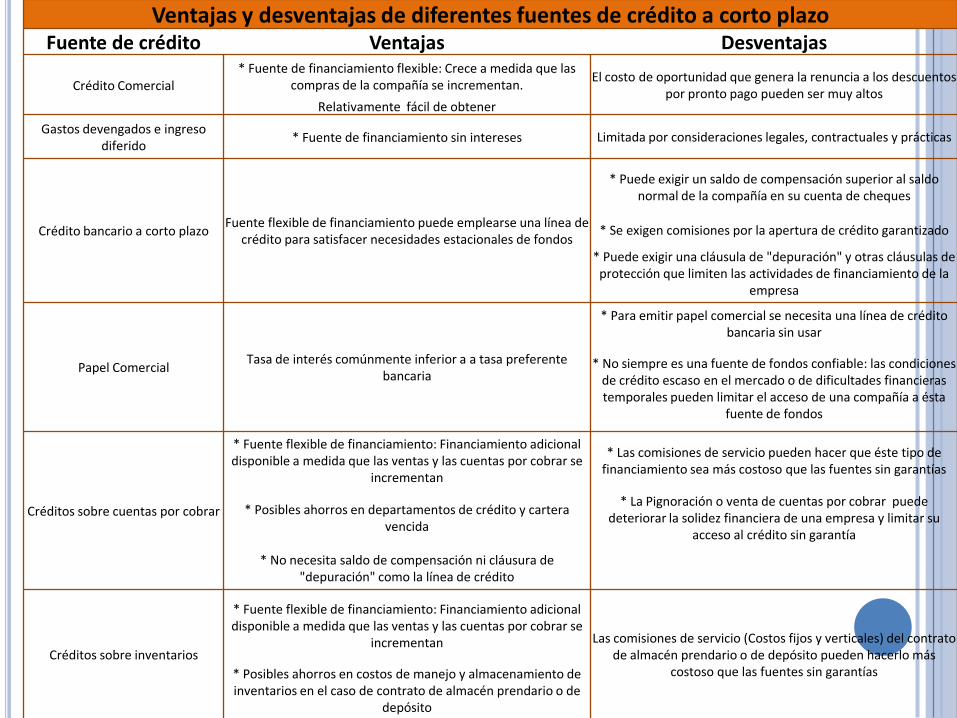

Ventajas y desventajas de diferentes fuentes de crédito a corto plazoFuente de crédito Ventajas Desventajas

Crédito Comercial* Fuente de financiamiento flexible: Crece a medida que las

compras de la compañía se incrementan.El costo de oportunidad que genera la renuncia a los descuentos

por pronto pago pueden ser muy altosRelativamente fácil de obtener

Gastos devengados e ingreso diferido

* Fuente de financiamiento sin intereses Limitada por consideraciones legales, contractuales y prácticas

Crédito bancario a corto plazoFuente flexible de financiamiento puede emplearse una línea de

crédito para satisfacer necesidades estacionales de fondos

* Puede exigir un saldo de compensación superior al saldo normal de la compañía en su cuenta de cheques

* Se exigen comisiones por la apertura de crédito garantizado

* Puede exigir una cláusula de "depuración" y otras cláusulas de protección que limiten las actividades de financiamiento de la

empresa

Papel ComercialTasa de interés comúnmente inferior a a tasa preferente

bancaria

* Para emitir papel comercial se necesita una línea de crédito bancaria sin usar

* No siempre es una fuente de fondos confiable: las condiciones de crédito escaso en el mercado o de dificultades financieras temporales pueden limitar el acceso de una compañía a ésta

fuente de fondos

Créditos sobre cuentas por cobrar

* Fuente flexible de financiamiento: Financiamiento adicional disponible a medida que las ventas y las cuentas por cobrar se

incrementan

* Las comisiones de servicio pueden hacer que éste tipo de financiamiento sea más costoso que las fuentes sin garantías

* Posibles ahorros en departamentos de crédito y cartera vencida

* La Pignoración o venta de cuentas por cobrar puede deteriorar la solidez financiera de una empresa y limitar su

acceso al crédito sin garantía

* No necesita saldo de compensación ni cláusura de "depuración" como la línea de crédito

Créditos sobre inventarios

* Fuente flexible de financiamiento: Financiamiento adicional disponible a medida que las ventas y las cuentas por cobrar se

incrementan Las comisiones de servicio (Costos fijos y verticales) del contrato de almacén prendario o de depósito pueden hacerlo más

costoso que las fuentes sin garantías* Posibles ahorros en costos de manejo y almacenamiento de inventarios en el caso de contrato de almacén prendario o de

depósito