gerencia estrategica de costos

TRANSCRIPT

GERENCIA ESTRATÉGICA GERENCIA ESTRATÉGICA DE COSTOSDE COSTOS

UN ENFOQUE MODERNOUN ENFOQUE MODERNO

GESTIÓN DE COSTOS

La internacionalización de la economía, un ambiente competitivo, la escasez de recursos, las políticas de austeridad, la venta de productos o servicios, el deseo de medir la eficiencia, obligan a construir un MODELO DE GESTIÓN DE COSTOS. No basta con conocer los costos, es necesario gestionarlos. En el mundo de hoy todos tenemos un compromiso con la eficiencia.

¿QUÉ SE HA MEDIDO?¿QUÉ SE HA MEDIDO?

Todo lo que la Universidad tiene y desarrolla:

Un créditoUn estudianteUna asignaturaUna reunión académicaUn programa académicoUna Facultad, Escuela e InstitutoLa BibliotecaLas HaciendasLa Estación PiscícolaLa ImprentaLa CarpinteríaEl cese de actividades

El Museo de ArteUna investigaciónUn proyectoUna consultoríaUna asesoríaUn diplomaUn posgradoLa deserción Una prueba de laboratorioUn medicamentoUn huevoEtc.

Con el único propósito de verificar la rentabilidad de todos sus proyectos

Rentabilidad Social

Económica

Rentabilidad Social = Impacto

¿CON QUÉ PROPÓSITO?¿CON QUÉ PROPÓSITO?

PROPUESTAPROPUESTA

COSTEO BASADO EN ACTIVIDADES:COSTEO BASADO EN ACTIVIDADES: ABC (Activity Based Costing).ABC (Activity Based Costing).

ADMINISTRACIÓN BASADA EN ADMINISTRACIÓN BASADA EN ACTIVIDADES:ACTIVIDADES: ABM (Activity Based ABM (Activity Based Management) .Management) .

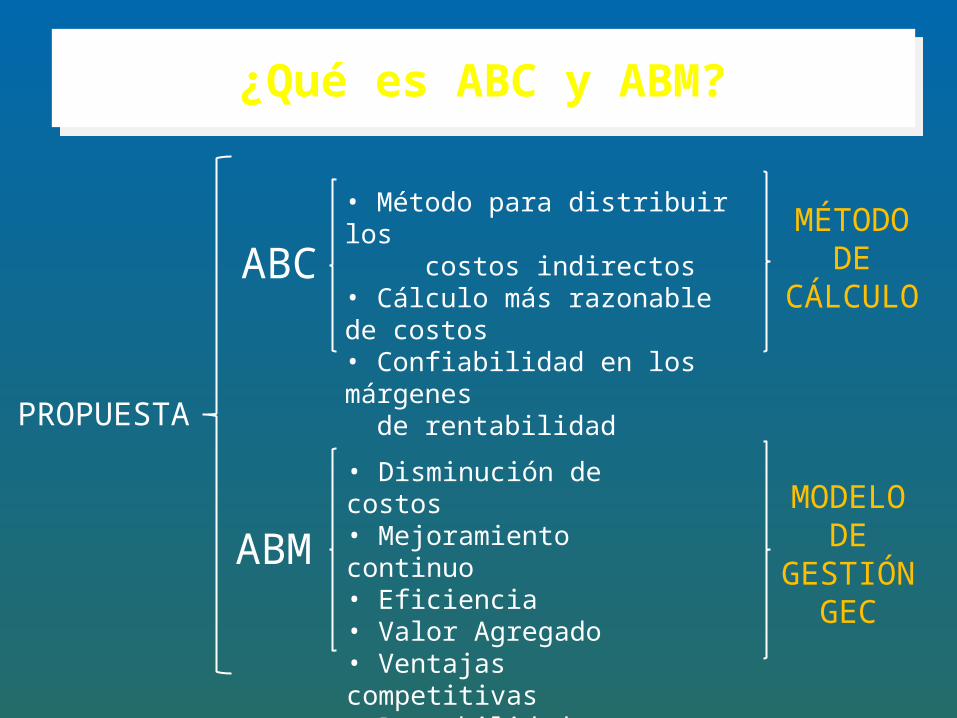

PROPUESTA

ABC

ABM

• Método para distribuir los costos indirectos• Cálculo más razonable de costos• Confiabilidad en los márgenes de rentabilidad

• Disminución de costos• Mejoramiento continuo• Eficiencia• Valor Agregado• Ventajas competitivas• Rentabilidad

MÉTODODE

CÁLCULO

MODELODE

GESTIÓNGEC

¿Qué es ABC y ABM?¿Qué es ABC y ABM?

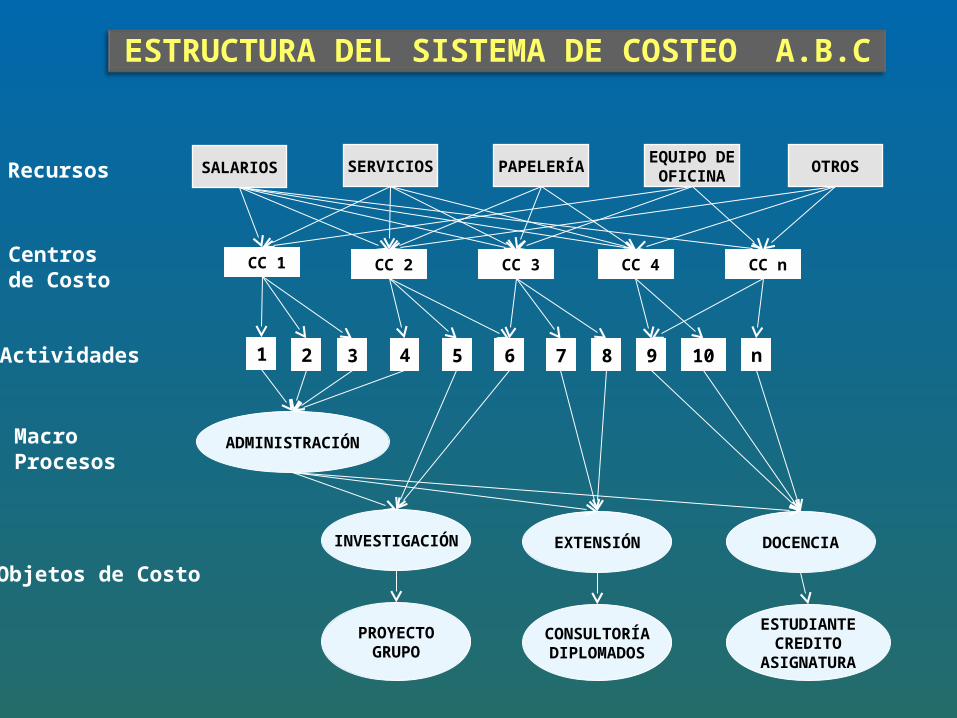

ESTRUCTURA DEL SISTEMA DE COSTEO A.B.C

SALARIOS SERVICIOS PAPELERÍA OTROSEQUIPO DE

OFICINARecursos

Actividades

Macro Procesos

ADMINISTRACIÓN

EXTENSIÓNINVESTIGACIÓN DOCENCIA

CC 1 CC 2 CC 3 CC 4 CC n

1 3 4 5 6 7 8 9 10 n2

Objetos de Costo

CONSULTORÍADIPLOMADOS

PROYECTOGRUPO

ESTUDIANTECREDITO

ASIGNATURA

Centros de Costo

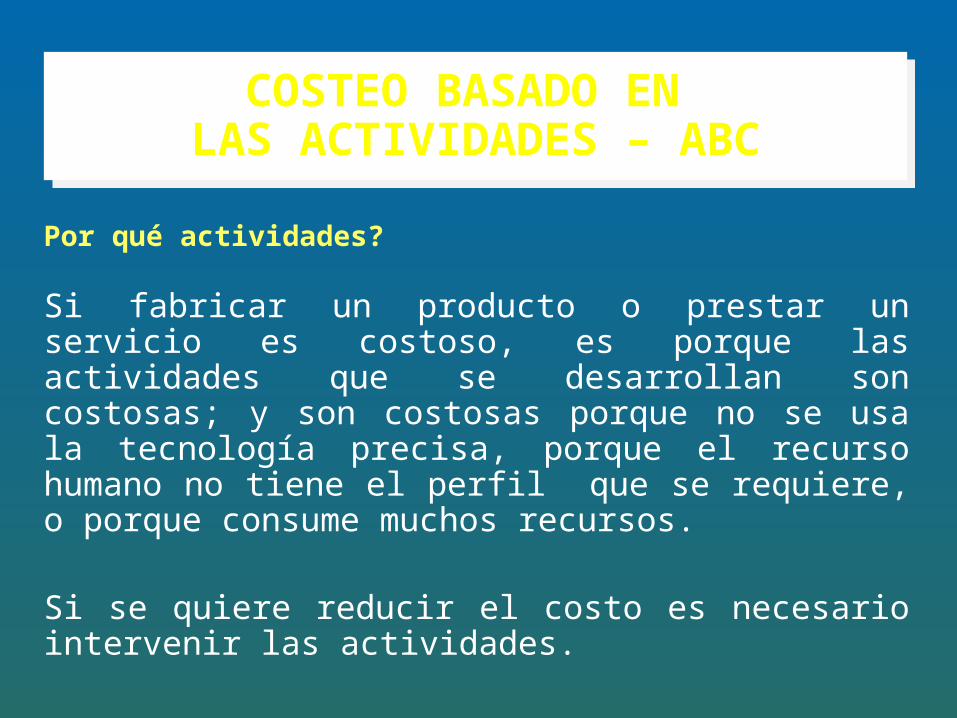

Por qué actividades?

Si fabricar un producto o prestar un servicio es costoso, es porque las actividades que se desarrollan son costosas; y son costosas porque no se usa la tecnología precisa, porque el recurso humano no tiene el perfil que se requiere, o porque consume muchos recursos.

Si se quiere reducir el costo es necesario intervenir las actividades.

COSTEO BASADO EN LAS ACTIVIDADES – ABC

COSTEO BASADO EN LAS ACTIVIDADES – ABC

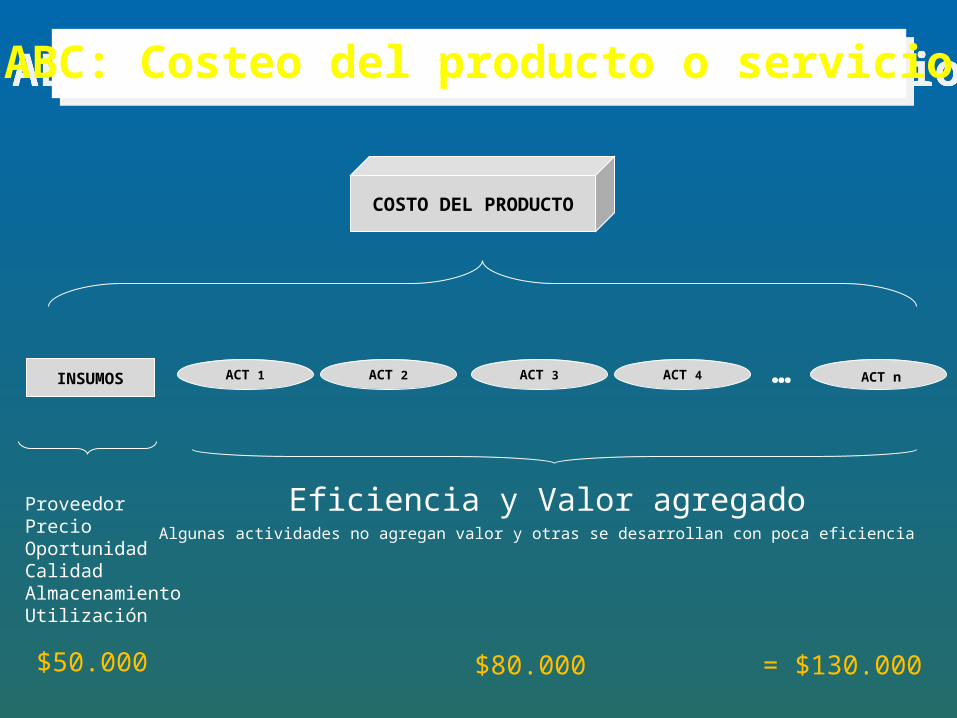

COSTO DEL PRODUCTO

INSUMOS ACT 1 ACT 2 ACT 3 ACT 4 … ACT n

Eficiencia y Valor agregado ProveedorPrecioOportunidadCalidadAlmacenamientoUtilización

$50.000 $80.000 = $130.000

Algunas actividades no agregan valor y otras se desarrollan con poca eficiencia

ABC: Costeo del producto o servicioABC: Costeo del producto o servicio

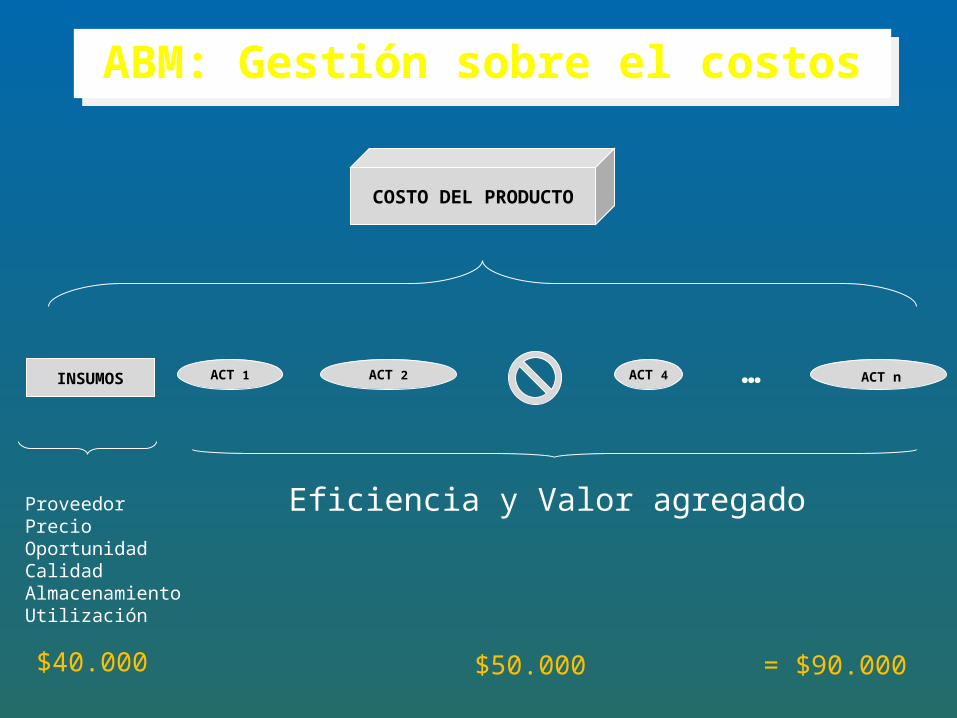

COSTO DEL PRODUCTO

INSUMOS ACT 1 ACT 2 ACT 4 … ACT n

Eficiencia y Valor agregado ProveedorPrecioOportunidadCalidadAlmacenamientoUtilización

$40.000 $50.000 = $90.000

ABM: Gestión sobre el costosABM: Gestión sobre el costos

COSTOACTUAL

COSTOIDEAL

SER DEBER SERMEJORAMIENTO CONTINUO

VALOR AGREGADOEFICIENCIA

RACIONALIDADDESPILFARRO CERO

“Esto puede salvar una institución o garantizar el logro de los objetivos”

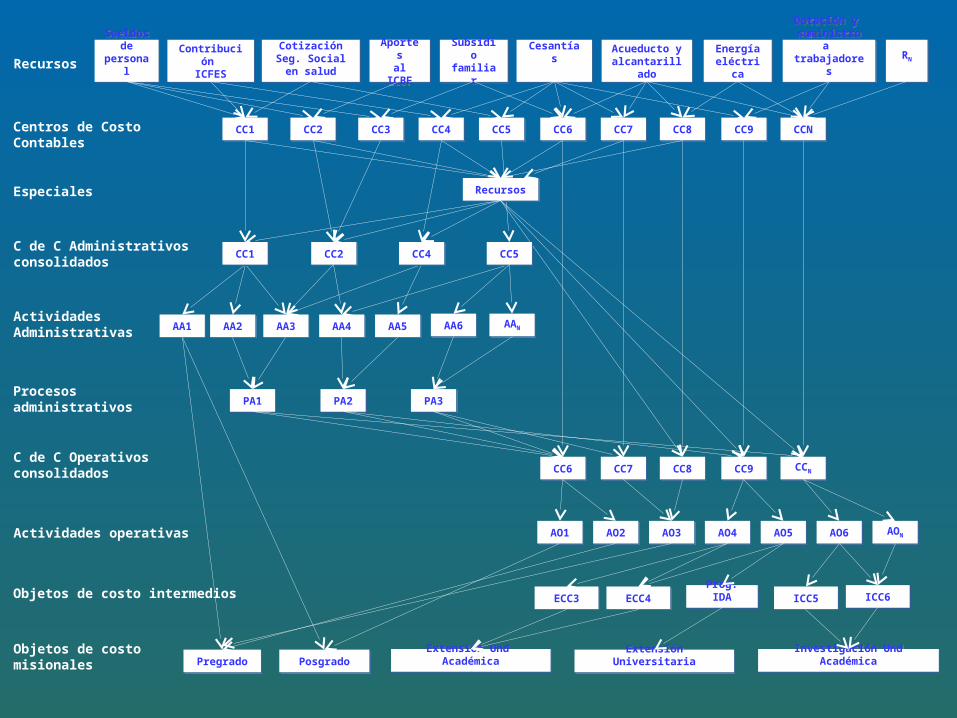

ADMINISTRACIÓN BASADA EN LAS ACTIVIDADES - ABM

Recursos

Centros de CostoContables

ActividadesAdministrativas

Sueldos de

personal

Sueldos de

personal

Aportesal ICBF

Aportesal ICBF

CotizaciónSeg. Social

en salud

CotizaciónSeg. Social

en salud

Dotación y suministro a trabajadores

Dotación y suministro a trabajadores

Subsidiofamiliar

Subsidiofamiliar

Acueducto y alcantarilladoAcueducto y alcantarillado

CesantíasCesantías EnergíaeléctricaEnergíaeléctrica

Contribución ICFES

Contribución ICFES

RNRN

CCNCCNCC9CC9CC8CC8CC7CC7CC6CC6CC5CC5CC4CC4CC3CC3CC2CC2CC1CC1

C de C Administrativosconsolidados

CCNCCNCC9CC9CC8CC8CC7CC7CC6CC6

AONAONAO6AO6AO5AO5AO4AO4AO3AO3AO2AO2AO1AO1Actividades operativas

C de C Operativosconsolidados

Objetos de costo intermedios

Objetos de costomisionales PregradoPregrado Extensión UniversitariaExtensión UniversitariaExtensión Und AcadémicaExtensión Und Académica Investigación Und AcadémicaInvestigación Und AcadémicaPosgradoPosgrado

AA5AA5AA4AA4AA3AA3AA2AA2AA1AA1

CC4CC4CC2CC2CC1CC1

Prog. IDAProg. IDA

Especiales

AA6AA6 AANAAN

ECC3ECC3 ECC4ECC4 ICC5ICC5 ICC6ICC6

Procesos administrativos PA1PA1 PA2PA2 PA3PA3

RecursosRecursos

CC5CC5

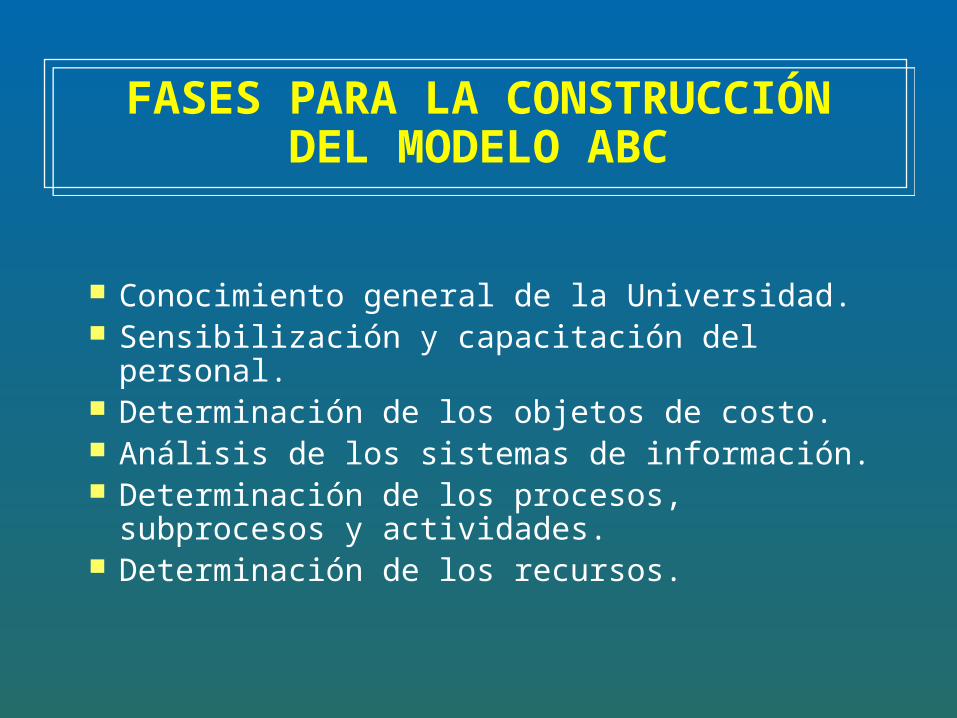

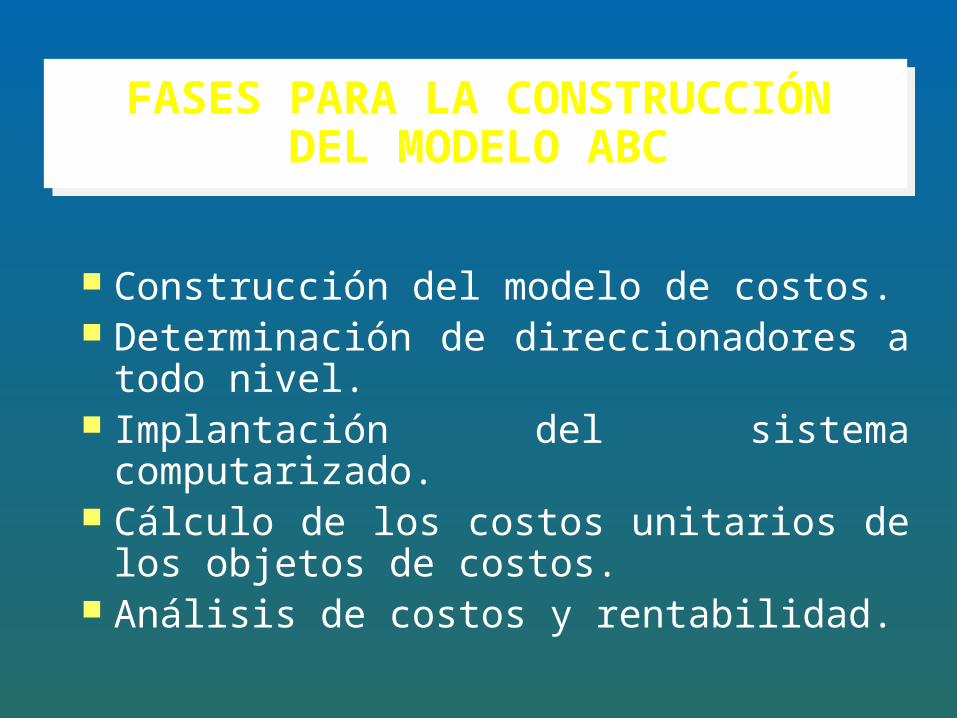

FASES PARA LA CONSTRUCCIÓN DEL MODELO ABC

Conocimiento general de la Universidad. Sensibilización y capacitación del personal. Determinación de los objetos de costo. Análisis de los sistemas de información. Determinación de los procesos, subprocesos

y actividades. Determinación de los recursos.

Construcción del modelo de costos. Determinación de direccionadores a todo

nivel. Implantación del sistema computarizado. Cálculo de los costos unitarios de los

objetos de costos. Análisis de costos y rentabilidad.

FASES PARA LA CONSTRUCCIÓN DEL MODELO ABC

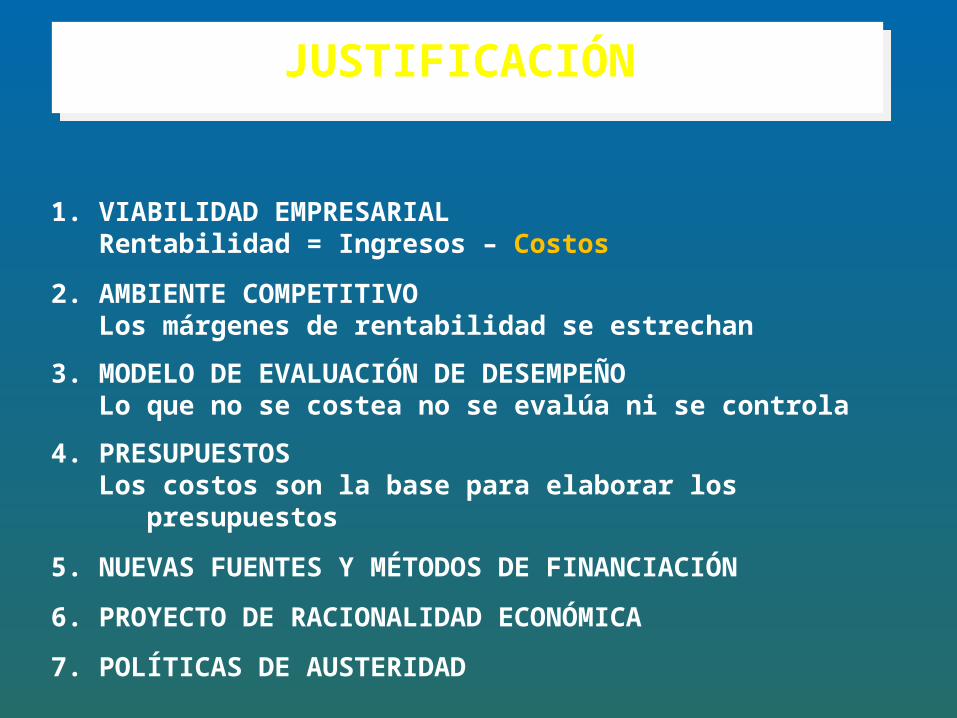

POR QUÉ LOS COSTOS?

1. VIABILIDAD EMPRESARIAL Rentabilidad = Ingresos – Costos

2. AMBIENTE COMPETITIVOLos márgenes de rentabilidad se estrechan

3. MODELO DE EVALUACIÓN DE DESEMPEÑOLo que no se costea no se evalúa ni se controla

4. PRESUPUESTOSLos costos son la base para elaborar los presupuestos

5. NUEVAS FUENTES Y MÉTODOS DE FINANCIACIÓN

6. PROYECTO DE RACIONALIDAD ECONÓMICA

7. POLÍTICAS DE AUSTERIDAD

JUSTIFICACIÓN