plan rector del sistema producto chiledev.pue.itesm.mx/sagarpa/estatales/ept comite... ·...

TRANSCRIPT

PLAN RECTOR DEL SISTEMA PRODUCTO CHILE

ESTADO DE YUCATÁN

2012

PLAN RECTOR DEL SISTEMA PRODUCTO CHILE EN EL ESTADO DE YUCATÁN

I N D I C E

1. DIAGNÓSTICO 1 Introducción 1 1.1 Caracterización del Sistema Producto 1 Caracterización de la oferta 8

Caracterización de la demanda 11 Caracterización del mercado estatal 15

1.2. Programas de gobierno 17 Programas de la SAGARPA 17 Otros Programas de Gobierno 18 1.3 Conclusiones del diagnóstico 21 Productividad 21 Rentabilidad 21 Retorno al productor 21 Participación en el mercado meta 22 Competitividad en el precio 22 Participación en el mercado global 22 Problemática del Sistema Producto 22 2. ESTRATEGIA 25 2.1 Visión 25 2.2 Líneas Estratégicas 25 Corto Plazo …. Mediano Plazo …. Largo Plazo

3. PROYECTOS 26 4. ANEXOS 34

4.1 Directorio del Comité 34 4.2 Otros anexos 35

5. MISCELÁNEA 47

DIAGNÓSTICO

CHILE_YUC. 1

1. DIAGNÓSTICO

Introducción

Yucatán es el principal productor de chile habanero de México, pero la oferta hasta este momento es “estacional” dado a que la zona productora mas importante que es el sur/sur-oeste del Estado de Yucatán en los municipios de Halachó y Maxcanú, se produce en las épocas de Octubre, Noviembre de cada año debido a que es la época de terminación de la temporada de lluvias. Actualmente también se siembra de riego en todo el Estado y cada día la oferta es aunque diferente en volumen, mas estable durante el año.

Estadísticamente la producción anual promedio en los últimos 10 años se calcula en 500 a 600 toneladas anuales, concentradas en los meses de Septiembre, Octubre, Noviembre y Diciembre.

A la fecha se cuenta con una superficie plantada del orden de las 400 hectáreas que son usufructuadas por 2,000 productores; La superficie que ya se encuentra en la etapa productiva es de 294 hectáreas, misma que genera un volumen de producción de 1,568 toneladas.

La zona de cultivo más importante para el chile habanero en el estado de Yucatán continúa siendo la zona henequenera.

1.1 Caracterización del sistema producto

INSUMOS

Entre los proveedores requeridos para la producción de chile habanero, están los proveedores de semilla y plántula, los proveedores de insumos (fertilizantes, agroquímicos, etc) y proveedores de infraestructura (equipo para riego). Antes del

Proveedores

de Insumo

Pequeños

Productores

Grandes

Productores

Productores

Medianos

(SPR’s)

Transportista

Intermediario

Centrales de

Abasto

Nacionales

Central de

Abasto

Estatal

Mercados

Municipales

Exportación

Industria

Intermedia

Restaurante

Supermerca

do

Consumidor

Final

Industria

Salsera

DIAGNÓSTICO

CHILE_YUC. 2

2001, la semilla que se utilizaba eran importadas de empresas como PetoSeed y Kingseed, la problemática era el grado de germinación (alrededor de un 35%) y la pérdida de las características propias del chile habanero, por eso a partir del 2001, se crea un programa para el rescate de la semilla criolla, a cargo del Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias, la cual se está utilizando en los cultivos actuales.

En lo referente a proveedores de plántula, existen alrededor de 20 empresas particulares que se dedican a la producción de plántula en invernaderos, de igual manera el Instituto Tecnológico Agropecuario No. 2 y el CRUPY Chapingo, cuenta con un invernadero para la producción de plántula. No existe entrega de plántulas certificadas.

Así mismo, el Centro de Investigaciones Científicas de Yucatán, tiene a su cargo la caracterización de las variedades criollas del Estado para determinar la huella genética de las mismas y poder manipular genéticamente la semilla para adecuarla a las características que el mercado requiere.

En lo referente a los proveedores de insumos, existen en el mercado local empresas privadas que proveen de los principales insumos para el Sector Agrícola, oferta importante y muy completa de proveedores de insumos. Sin embargo éstos no están comprometidos con la actividad, ya que se dan situaciones como ofrecimiento de productos al margen de las reglamentaciones oficiales vigentes.

El problema de la semilla de importación es que no cuenta con las características de la semilla criolla y no todas las variedades de estas semillas se adaptan a las condiciones del estado, una de las que se ha adaptado es la de SEMINIS. Actualmente se cuenta con dos proveedores de semilla criolla, ITA No. 2 y Hortilatino, S.P.R de R.I.

De aquí la importancia de contar con un banco de germoplasma para garantizar las características del producto, no son dueños de la semilla se depende todavía de las compañías semilleras y la mayoría son empresas americanas. Para caracterizar el material propio y obtener una denominación de origen ya que el mercado reconoce y demanda las características del chile habanero criollo. Impulsora Agroquímica del Sureste, Mayoreo Agropecuario, DASUR, entre los principales.

Proveedores de Asistencia Técnica

No existen despachos de asistencia técnica especializados en el cultivo pero si existen despachos que proporcionan asesoría técnica al Sector Agrícola en general. Esto representa una debilidad para el Sistema Producto Chile, ya que las tecnologías existen pero no existe el mecanismo de extensionismo o de transferencia de tecnología hacia el productor o usuario final de la misma.

PRODUCTO

El producto de interés en este diagnóstico es el chile habanero, en el Estado de Yucatán se tienen básicamente dos variedades, el criollo y el que viene de importación, sin embargo no se encuentran caracterizadas, actualmente se están realizando investigaciones para el rescate y caracterización de la semilla criolla. El

DIAGNÓSTICO

CHILE_YUC. 3

chile habanero que están demandado mundialmente, ya sea para producto en fresco o procesado, es naranja. Es un cultivo que se da en los dos ciclos agrícolas y forma parte del grupo de los principales productos hortofrutícolas exportados.

La especie C. chinense, como todas las del género Capsicum, es originaria de América. Sin embargo, el taxónomo Nikolaus von Jacquin que acuñó erróneamente el nombre de la especie, colectó plantas en el caribe, pero no se sabe por qué le dio el nombre de chinense (Smith y Heiser, 1957). El chile habanero es el tipo más conocido de esta especie y se refiere principalmente a los tipos cultivados en la Península de Yucatán y en Belice.

C. Chinense es la especie cultivada más importante en la región oriental de Los Andes en América del Sur. En esa región se puede encontrar la mayor diversidad de tipos, tamaños, formas, colores, sabores y pungencia. Una de las principales características de los frutos de esta especie es que son considerados como extremadamente picantes. Uno de los tipos colectados de C. Chinense (Red Savina Habanero) es conocido actualmente como el chile más picante del mundo.

Las plantas de la especie C. Chinense producen de 2 a 6 frutos por nudo. Los frutos de esta especie varían mucho en forma y tamaño, pudiendo ser del tamaño de los chiltepines hasta rugosos y elongados de aproximadamente 12.5 cm. Los frutos son verdes en el estado inmaduro, pero usualmente maduran en color rojo, anaranjado, amarillo o inclusive blanco. Esporádicamente se han encontrado algunos frutos de color café. Todos los frutos de C. Chinense tienen el mismo olor característico, independientemente del color de maduración.

Los chiles habaneros se producen principalmente en la Península de Yucatán, en donde se cosechan alrededor de 1,500 toneladas anuales. También se cultiva, en menor proporción, en Belice y en algunas Islas del Caribe.

Los principales factores de la producción que limitan la adaptación, desarrollo y rendimiento del cultivo de chile habanero en Yucatán, son la precipitación, la temperatura, y el suelo, siendo la primera la más determinante, pero a la vez la más fácil de resolver con la aplicación del riego, ya que se cuenta con un manto freático a poca profundidad. Ante esto, dicho factor no es limitativo y no se considerará al determinar el potencial productivo.

TIPO DE RIEGO

El estado de Yucatán cuenta con una considerable fuente de agua subterránea, que se utiliza para fines agrícolas y que presenta pocas restricciones de uso. La poca profundidad a la que se encuentra permite su extracción, mediante bombeo, a un costo relativamente bajo. La aplicación del agua a los cultivos se realiza mediante diversos sistemas de riego.

Debido a su bajo costo, en el estado predomina el riego por manguera, el cual tiene una eficiencia muy baja y propicia la erosión del suelo. También se utiliza el riego por gravedad o inundación en los suelos mecanizables. Otros sistemas de riego empleados son: micromanguera, goteo, microaspersión y aspersión en sus diferentes modalidades tales como el riego por cañón, con “picos de gallo” y por pivote central. Para el cultivo de chile habanero se utilizan el riego por manguera, por goteo y por micromangueras.

DIAGNÓSTICO

CHILE_YUC. 4

Necesidad del Riego

El chile habanero debe establecerse bajo condiciones de riego, en cualquier época del año, para asegurar la producción. Las plantaciones realizadas bajo condiciones de temporal, en el sur del estado, generalmente reportan bajos rendimientos debido a que la lluvia no se distribuye de acuerdo a las necesidades del cultivo.

Se debe aplicar un riego pesado, hasta saturar el suelo, antes del trasplante. Durante los tres días posteriores a éste se deben aplicar riegos ligeros diariamente, para asegurar el enraizamiento del cultivo. Transcurrido este tiempo, los riegos se deben realizar con base al requerimiento del cultivo, calculando el volumen de riego necesario en función del tipo de suelo y las condiciones del clima.

Los riegos se pueden aplicar con el sistema de riego por mangueras, predominante en la zona, o bien con sistemas de riego por goteo o micromangueras, los cuales son más eficientes y requieren menor cantidad de mano de obra para su operación y permiten el uso de la fertigación.

En la actualidad se recomienda el sistema de riego por cintilla para este cultivo, debido a su alta eficiencia y costo relativamente bajo. En riego localizado, se debe determinar el volumen de mojado que el cultivo necesita, el cual está determinado por la distribución y tamaño de las raíces. Conocidos estos parámetros se puede determinar el área de mojado que el emisor debe cubrir (Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias) .

Manejo de la fertigación en el cultivo de chile habanero.

La aplicación de fertilizantes a este cultivo se puede realizar de forma manual, como lo realiza tradicionalmente más del 90% de los productores, o bien mediante la moderna práctica de fertigación, la cual consiste en la aplicación de los fertilizantes a través del agua de riego y que se utiliza preferentemente con sistemas de riego presurizados para obtener una mayor eficiencia del manejo del agua y los fertilizantes.

La fertigación es una práctica antigua y consiste en la aplicación de fertilizantes solubles incorporados al agua de riego, para su distribución a las plantas a través de este medio. Es una forma efectiva para fertilizar los cultivos, aunque no debe asumirse que es económicamente deseable bajo todas las condiciones. Esta práctica adquiere una gran ventaja cuando se aplica a cultivos que requieren de grandes cantidades de nutrimentos móviles, establecidos en suelos poco profundos e infértiles. Tal es el caso de las hortalizas en los suelos de Yucatán.

Se recomienda realizarla cuando se utilice un sistema de riego por goteo, al cual se le agrega un depósito para la colocación de fertilizantes y un Inyector (ventury, bomba centrífuga, etc.) para incorporar los fertilizantes al agua de riego. Para esta práctica se requiere el uso de fertilizantes solubles y de aplicaciones diarias o con intervalos no mayores de 3 días. El manejo de la fertigación se debe sustentar en el análisis químico del suelo y la planta empleando el equipo adecuado para el control del pH, la conductividad eléctrica (CE) y la concentración de nutrimentos en la solución del suelo.

DIAGNÓSTICO

CHILE_YUC. 5

Los fertilizantes recomendados son: ácido nítrico y nitrato de amonio como fuentes de nitrógeno; fosfato monoamónico y ácido fosfórico como fuentes de fósforo; y nitrato de potasio y sulfato de potasio como fuentes de potasio. También es necesario utilizar ácidos para bajar el pH del agua de riego y de la solución del suelo, para facilitar la absorción de los nutrimentos por la plantas.

TAMAÑO DE LA PROPIEDAD

Los productores son principalmente pequeños agricultores que tienen superficie que fluctúan entre 400 y 4000 m por productor (1-10 “mecates”). Ocasionalmente se encuentran productores con superficies de 10,000 m (1 ha.) sin embargo en los últimos 2 años ya existen los agricultores privados que siembran de una a tres hectáreas por fecha de siembra; lo que hace que haya ofertas “espontáneas” de 5 a

10 toneladas de producto por semana. (Ing. Carlos Muñoz Carrillo, Presidente de ECODER, 2001).

TECNOLOGÍA

Se puede clasificar a los productores en tres niveles según la tecnología que emplean:

Baja Tecnología

Producen 5 Ton/Ha o menos, producen bajo temporal y usan eventualmente riego de auxilio, no controlan sus malezas y no aplican fertilizantes. En este nivel se encuentra el 50% de los productores.

Tecnología Media

Obtienen entre 5 a 15 Ton/ha, estos aplican fertilizantes, riegan principalmente en periodos críticos y tienen control de malezas. En este nivel se encuentra el 30% de los productores.

Tecnología Media-Alta

Son los que tienen producción mayor de 15 y hasta 40 Ton/Ha, procuran proporcionar riego, mantienen limpias las parcelas, realizan podas de limpieza y tienen control de plagas. En este nivel se encuentra el 20% de los productores.

TENENCIA DE LA TIERRA

La base territorial de los pueblos indígenas fue modificada con la instauración de las haciendas, las cuales afectaron la posesión. No obstante, hasta la fecha, existen pueblos y comunidades que están asentados en forma permanente y continua en el mismo lugar desde hace más de 2500 años, lo que refleja la sustentabilidad histórica de estos pueblos campesinos indígenas con culturas propias. La entidad cuenta con 727 ejidos y comunidades agrarias, 116,068 ejidatarios y comuneros, 2,251,530.7 ha de superficie ejidal, 29.7% con régimen de tenencia ejidal, 41.4% de superficie de labor, 81.5% con actividad agropecuaria y forestal y 10,848 unidades de producción rurales.

En las regiones indígenas se identifican distintas formas de tenencia de la tierra, tales como la pequeña propiedad, los terrenos de uso común y los terrenos parcelados.

DIAGNÓSTICO

CHILE_YUC. 6

1) Bienes comunales. Abarcan un territorio que puede ser de una comunidad o de varias comunidades; en ocasiones con una cabecera municipal. El control de la tierra está determinado y regido por la asamblea de comuneros, la que elige a las autoridades tradicionales: gobernadores, principales, presidentes y agentes municipales. El tipo de organización impuesta por la Ley de Reforma Agraria está subordinado a la organización tradicional y no al sistema oficial.

Los bienes comunales están distribuidos en parcelas agrícolas, que son utilizadas temporalmente de acuerdo con el sistema de roza-tumba y quema, que implica dejar descansar la tierra por varios años (1 a 5 años) y que poseen todos los comuneros. Existe también el usufructo permanente a favor de los comuneros y sus familias, quienes pueden heredarlas e intercambiarlas entre los miembros de la comunidad, pero no tiene categoría de propiedad privada. La comunidad controla los bosques y agostaderos para la explotación comunitaria de los recursos forestales o mineros. Lo más importante de este sistema es que la tierra no puede venderse a personas extrañas a la comunidad.

2) Ejidos. Son las tierras que les fueron reconocidas a comunidades que no poseían documentación colonial, pero actualmente operan y se organizan bajo las normas de bienes comunales.

3) Ejidos que operan de acuerdo con la normatividad de la Ley de la Reforma Agraria (implementada en la Constitución de 1917). Estos son minoría y están parcelados individualmente y de acuerdo con la modificación del artículo 27 constitucional de 1992, pueden optar por la apropiación privada o mantener la propiedad colectiva ejidal. La reforma del artículo 27 contempla la privatización de los ejidos, después de 60 años de prohibida su enajenación.

Se puede decir que los productores que habitan en este Estado, son principalmente ejidales, donde la tenencia de la tierra es ejidal y de uso comunal.

COMERCIALIZACIÓN

PRODUCCIÓN

La producción y la comercialización del chile habanero día a día van teniendo mayor importancia en el Estado de Yucatán por tres razones:

Es un producto agrícola que la mayoría de los campesinos y productores del Estado conocen y saben cultivar.

Es un producto que puede obtenerse en calidad y cantidad en cualquier época del año y que se puede multiplicar con ligero apoyo de financiamiento y promoción por parte de los organismos dedicados al desarrollo rural del Estado y por empresas que comercializan.

Existe un aumento en la demanda del chile HABANERO en el mercado nacional o internacional, tanto fresco como procesado.

Actualmente se cultiva todo el año en Yucatán y se siembran según estadísticas de la secretaría de agricultura y desarrollo rural, alrededor de 300 hectáreas anualmente y se obtiene una producción de 3,600 toneladas del producto que se consumen en el estado, se envían a diversas partes de la república mexicana y al extranjero.

DIAGNÓSTICO

CHILE_YUC. 7

2004 / YUCATAN / CHILE HABANERO / AÑO AGRICOLA (OI + PV) / RIEGO +

TEMPORAL

Variable 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Superficie Sembrada (Ha) 0.00 0.00 0.00 0.00 0.00 9.20 176.00 683.26 438.88 0.00

Superficie Cosechada (Ha) 0.00 0.00 0.00 0.00 0.00 9.20 157.00 298.92 385.88 0.00

Superficie Siniestrada (Ha) 0.00 0.00 0.00 0.00 0.00 0.00 19.00 384.34 53.00 0.00

Producción (Ton) 0.00 0.00 0.00 0.00 0.00 94.00 1,133.50 1,650.10 2,487.07 0.00

Rendimiento (Ton/Ha) 0.000 0.000 0.000 0.000 0.000 10.217 7.220 5.520 6.445 0.000

Precio Medio Rural (/Ton) 0.00 0.00 0.00 0.00 0.00 7,159.58 13,027.35 8,875.95 7,678.32 0.00

Valor Producción (Pesos) 0.00 0.00 0.00 0.00 0.00 673,000.20 14,766,499.37 14,646,200.81 19,096,530.00 0.00

FUENTE: Sistema de Información Agropecuaria de Consulta (SIACON).

2004 / YUCATAN / CHILE HABANERO / OTOÑO - INVIERNO / RIEGO +

TEMPORAL

Variable 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Superficie Sembrada (Ha) 0.00 0.00 0.00 0.00 0.00 0.00 86.00 145.70 170.84 0.00

Superficie Cosechada (Ha) 0.00 0.00 0.00 0.00 0.00 0.00 72.00 136.70 147.84 0.00

Superficie Siniestrada (Ha) 0.00 0.00 0.00 0.00 0.00 0.00 14.00 9.00 23.00 0.00

Producción (Ton) 0.00 0.00 0.00 0.00 0.00 0.00 522.50 966.80 1,069.01 0.00

Rendimiento (Ton/Ha) 0.000 0.000 0.000 0.000 0.000 0.000 7.257 7.072 7.231 0.000

Precio Medio Rural (/Ton) 0.00 0.00 0.00 0.00 0.00 0.00 14,544.50 8,289.82 5,863.68 0.00

Valor Producción (Pesos) 0.00 0.00 0.00 0.00 0.00 0.00 7,599,499.65 8,014,599.66 6,268,330.00 0.00

FUENTE: Sistema de Información Agropecuaria de Consulta (SIACON).

2004 / YUCATAN / CHILE HABANERO / PRIMAVERA - VERANO / RIEGO +

TEMPORAL

Variable 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Superficie Sembrada (Ha) 0.00 0.00 0.00 0.00 0.00 9.20 90.00 537.56 268.04 0.00

Superficie Cosechada (Ha) 0.00 0.00 0.00 0.00 0.00 9.20 85.00 162.22 238.04 0.00

Superficie Siniestrada (Ha) 0.00 0.00 0.00 0.00 0.00 0.00 5.00 375.34 30.00 0.00

Producción (Ton) 0.00 0.00 0.00 0.00 0.00 94.00 611.00 683.30 1,418.06 0.00

Rendimiento (Ton/Ha) 0.000 0.000 0.000 0.000 0.000 10.217 7.188 4.212 5.957 0.000

Precio Medio Rural (/Ton) 0.00 0.00 0.00 0.00 0.00 7,159.58 11,729.95 9,705.26 9,046.30 0.00

Valor Producción (Pesos) 0.00 0.00 0.00 0.00 0.00 673,000.20 7,166,999.72 6,631,601.15 12,828,200.00 0.00

FUENTE: Sistema de Información Agropecuaria de Consulta (SIACON).

DIAGNÓSTICO

CHILE_YUC. 8

Caracterización de la Oferta

Volumen

Precio

El chile habanero es originario de las antillas y zonas del caribe mexicano, Yucatán es el principal productor de México, pero la oferta hasta este momento es “estacional” dado a que la zona productora mas importante que es el sur/sur-oeste del Estado de Yucatán en los municipios de Halachó y Maxcanú, se produce en las épocas de Octubre, Noviembre de cada año debido a que es la época de terminación de la temporada de lluvias. Actualmente también se siembra de riego en todo el Estado y cada día la oferta es aunque diferente en volumen, mas estable durante el año.

Estadísticamente la producción anual promedio en los últimos 10 años se calcula en 500 a 600 toneladas anuales, concentradas en los meses de Septiembre, Octubre, Noviembre y Diciembre.

Actualmente los datos obtenidos de las oficinas de la Jefatura del Programa Agrícola de la SAGAR en Yucatán, la producción y la oferta durante los años de 1998 y 1999 se comportaron como sigue:

TONELADAS

09/98 10/98 11/98 12/98 01/99 02/99

3/99 04/99 05/99 06/99 07/99 08/99

120 200 220 160 80 80

80 60 60 30 40 30

TOTAL: 1160 TONS

Contexto Estatal

Datos de Producción de Chile Verde (Estado de Yucatán 1998-1999)

Superficie sembrada

(Hectáreas)

Superficie cosechada

(Hectáreas)

Volumen

(Toneladas)

Valor Comercial miles de pesos

732.6 716.0 3768.3 34,922.4

INEGI, 2000

Datos de Producción en Superficie Sembrada y Cosechada de Chile Verde según Disponibilidad de Agua (Estado de Yucatán 1998-1999)

DIAGNÓSTICO

CHILE_YUC. 9

Superficie sembrada Superficie cosechada

Total Riego Temporal Total Riego Temporal

732.6 443.1 289.5 716.0 426.5 289.5

INEGI 2000

Datos de Volumen de Producción y Valor en Pesos de Chile Verde según Disponibilidad de Agua (Estado de Yucatán 1998-1999)

Volumen (Ton) Valor (Pesos)

Total Riego Temporal Total Riego Temporal

3768.3 3072.3 696.0 34,922,411.0 29,530,061.0 5,392,350.0

INEGI 2000

Datos de Producción de Chile Habanero en los Distritos de Desarrollo Rural del Estado de Yucatán. (año 2000)

Distritos 178 (Mérida) 179 (Ticul) 180 (Tizimín) 181 (Valladolid)

Hectáreas sembradas

1.2 8 8.2 -

Hectáreas Cosechadas

1.2 8 8.2 -

Producción (Ton) 24 70 43.5

Delegación Estatal de SAGARPA,2001

Superficie de Chile Habanero Sembrado con Recursos del Gobierno del Estado. (Año 2000)

Fuente No. de beneficiarios

Superficie en Ha. Municipios

Programa FIRCO 710 88.75 21

Conv. Des. Social 445 55.625 20

Secretaría de Desarrollo Rural, 2001

Superficie

Sembrada

Cosechada.

DIAGNÓSTICO

CHILE_YUC. 10

Contexto Estatal

A la fecha se cuenta con una superficie plantada del orden de las 400 hectáreas que son usufructuadas por 2,000 productores; La superficie que ya se encuentra en la etapa productiva es de 294 hectáreas, misma que genera un volumen de producción de 1,568 toneladas.

La zona de cultivo más importante para el chile habanero en el estado de Yucatán continua siendo la zona henequenera.

Principales Distritos que Producen Chile Habanero

Fuente: SAGARPA, 2002

2004 / YUCATAN / CHILE HABANERO / AÑO AGRICOLA (OI + PV) / RIEGO +

TEMPORAL

Variable 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Superficie Sembrada (Ha) 0.00 0.00 0.00 0.00 0.00 9.20 176.00 683.26 438.88 0.00

Superficie Cosechada (Ha) 0.00 0.00 0.00 0.00 0.00 9.20 157.00 298.92 385.88 0.00

Superficie Siniestrada (Ha) 0.00 0.00 0.00 0.00 0.00 0.00 19.00 384.34 53.00 0.00

Producción (Ton) 0.00 0.00 0.00 0.00 0.00 94.00 1,133.50 1,650.10 2,487.07 0.00

Rendimiento (Ton/Ha) 0.000 0.000 0.000 0.000 0.000 10.217 7.220 5.520 6.445 0.000

Precio Medio Rural (/Ton) 0.00 0.00 0.00 0.00 0.00 7,159.58 13,027.35 8,875.95 7,678.32 0.00

Valor Producción (Pesos) 0.00 0.00 0.00 0.00 0.00 673,000.20 14,766,499.37 14,646,200.81 19,096,530.00 0.00

FUENTE: Sistema de Información Agropecuaria de Consulta (SIACON).

Análisis comparativo para Chile Habanero durante el año 2004

1090

1095

938

902

Toneladas

Totales

373

376

207

421

Mérida

546

589

644

423

Ticul

53

97

55

30

Tizimín

118

32

32

238

Valladolid

1998

2001

2000

1999

Año/Distrito

1090

1095

938

902

Toneladas

Totales

373

376

207

421

Mérida

546

589

644

423

Ticul

53

97

55

30

Tizimín

118

32

32

238

Valladolid

1998

2001

2000

1999

Año/Distrito

DIAGNÓSTICO

CHILE_YUC. 11

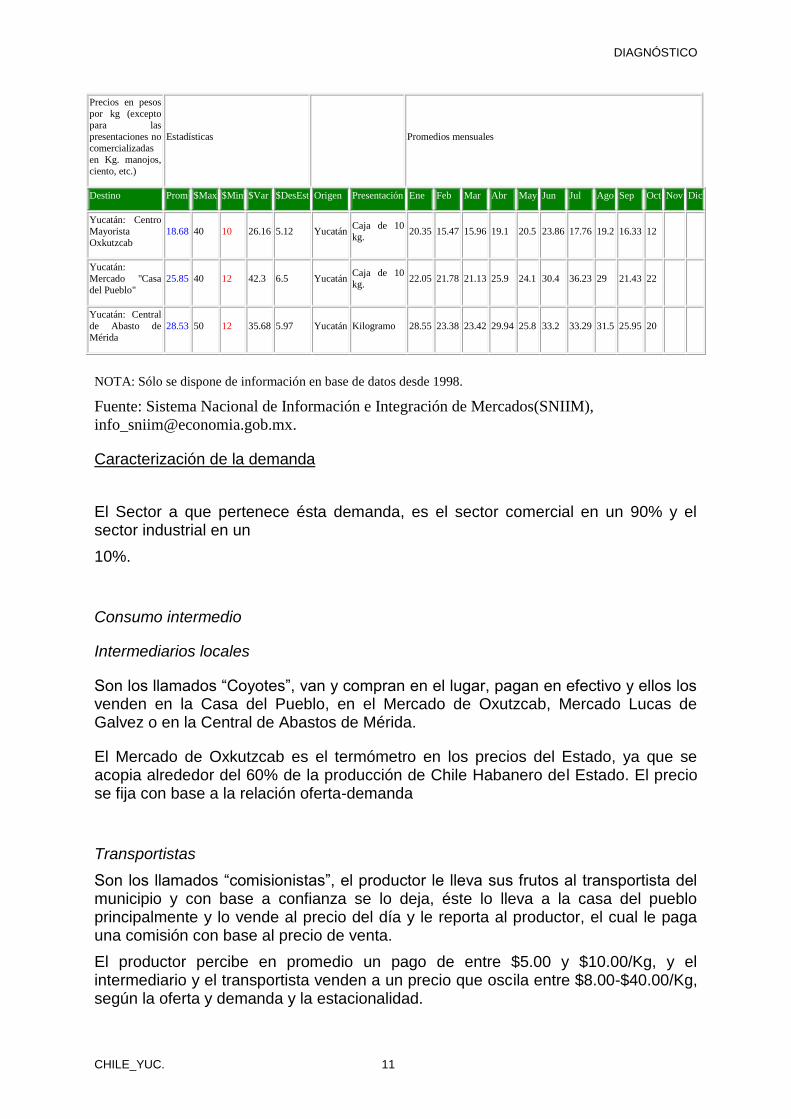

Precios en pesos

por kg (excepto

para las

presentaciones no

comercializadas

en Kg. manojos,

ciento, etc.)

Estadísticas Promedios mensuales

Destino Prom $Max $Min $Var $DesEst Origen Presentación Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Yucatán: Centro

Mayorista

Oxkutzcab 18.68 40 10 26.16 5.12 Yucatán Caja de 10

kg. 20.35 15.47 15.96 19.1 20.5 23.86 17.76 19.2 16.33 12

Yucatán:

Mercado "Casa

del Pueblo" 25.85 40 12 42.3 6.5 Yucatán Caja de 10

kg. 22.05 21.78 21.13 25.9 24.1 30.4 36.23 29 21.43 22

Yucatán: Central

de Abasto de

Mérida 28.53 50 12 35.68 5.97 Yucatán Kilogramo 28.55 23.38 23.42 29.94 25.8 33.2 33.29 31.5 25.95 20

NOTA: Sólo se dispone de información en base de datos desde 1998.

Fuente: Sistema Nacional de Información e Integración de Mercados(SNIIM),

Caracterización de la demanda

El Sector a que pertenece ésta demanda, es el sector comercial en un 90% y el sector industrial en un

10%.

Consumo intermedio

Intermediarios locales

Son los llamados “Coyotes”, van y compran en el lugar, pagan en efectivo y ellos los venden en la Casa del Pueblo, en el Mercado de Oxutzcab, Mercado Lucas de Galvez o en la Central de Abastos de Mérida.

El Mercado de Oxkutzcab es el termómetro en los precios del Estado, ya que se acopia alrededor del 60% de la producción de Chile Habanero del Estado. El precio se fija con base a la relación oferta-demanda

Transportistas

Son los llamados “comisionistas”, el productor le lleva sus frutos al transportista del municipio y con base a confianza se lo deja, éste lo lleva a la casa del pueblo principalmente y lo vende al precio del día y le reporta al productor, el cual le paga una comisión con base al precio de venta.

El productor percibe en promedio un pago de entre $5.00 y $10.00/Kg, y el intermediario y el transportista venden a un precio que oscila entre $8.00-$40.00/Kg, según la oferta y demanda y la estacionalidad.

DIAGNÓSTICO

CHILE_YUC. 12

Industria Intermedia

Existe una industria intermedia que vende el producto en fresco, deshidratado y pasta, que procura realizar agricultura por contrato, ellos van al campo a buscar el producto, tienen establecido un precio justo según contrato por todo el ciclo productivo, al año son 1.8 ciclos. Pagan en promedio $8.00/Kg.

Industria Salsera

Existen alrededor de 15 industrias salseras, de las cuales 3 tienen sus propias zonas de producción para abastecerse de materia prima y las otras compran a productores de todo el Estado, en la Casa del Pueblo, en el Mercado de Oxutzcab y a la industria intermedia.

Restaurantes, Hoteles y Tiendas de Autoservicios

Compran principalmente en la Casa del Pueblo y en el Mercado de Oxkutzcab.

Información de contratos entre los eslabones de la cadena

Únicamente 7 Sociedades de Producción rural tienen contratos con la industria intermedia, en la que por ciclo fijan un precio de venta, siendo aproximadamente de $8.00/Kg de primera y $5.00 el kilogramo de segunda (PADYSA. 2004).

Ubicación dentro del sistema producto

El Chile habanero después de ser cosechado es comercializado a través de intermediarios, mercados locales, central de abasto del estado, centrales de abasto del Distrito Federal y estados aledaños y directamente a exportación (SAGARPA. 2004. Delegación Agropecuaria. Estado deYucatán).

Producción que se va a proceso de transformación

El 90% de la producción de chile habanero se comercializa como fruto fresco y el 10% restante se dirige a la elaboración de salsas, pastas y deshidratados (SAGARPA. 2004. Subdelegación Agropecuaria).

Consumo final

Consumidor final nacional (lo que se va a otros estados de la República)

Se observa que el estado de Yucatán es el principal proveedor de chile habanero en la Central de Abastos de México, D.F. Asimismo, la mayor comercialización del

DIAGNÓSTICO

CHILE_YUC. 13

producto se realiza en el Mercado de Oxkutzcab y en algunos casos es vendida a comercializadores nacionales con sede en México, D.F. , principalmente.

Con respecto al chile habanero procesado, principalmente el destino final es Estados Unidos, esto es, mediante comercializadores internacionales (brokers).

Consumidor final externo

Culturalmente es bien conocido en el mundo que una de las costumbres que caracterizan a la nacionalidad mexicana, es el alto consumo de productos picantes y el chile habanero caracteriza a Yucatán y en general a esta región del Sureste de México como una de las de mayor consumo de alimentos picantes.

Debido a esta costumbre y al consumo percápita, es bastante alto en la población mexicana, hace que este producto tenga una gran demanda en los mercados internacionales, sobre todo en aquellas regiones del extranjero donde habitan inmigrantes de origen mexicano, latino y especialmente caribeño, pues la comida mexicana y las cadenas de restaurantes de este tipo de productos ubicados en dichas regiones los solicitan en cantidades industriales.

Es bien sabido, que el consumo de picante, más que una costumbre, se convierte en una adicción positiva, pues no causa daños permanentes al organismo humano, sino que estimula una mayor circulación sanguínea e induce al apetito, por lo que, las personas que acostumbran a consumirlo, lo procuran siempre y están dispuestas a pagar el precio que sea necesario por él, en cualquier país en el que se encuentren.

Tamaño del mercado

El mercado identificado es el de los E.U.A., el cual, demanda para su consumo interno de grupos étnicos, para la industria de condimentos y especies y para la industria de alcaloides y de extractos para uso de base para pinturas de alta resistencia a la corrosión en la Unión Americana y que exporta a otros países.

El tamaño del mercado se puede medir en número de toneladas métricas que puede consumir anualmente, que actualmente representa 500 toneladas de producto seco (materia seca) o 5,000 toneladas de producto fresco.

Lo anterior representa un mercado para 500 hectáreas anuales de producto fresco.

En el caso que nos ocupa que es el Chile Habanero, no existen patrones de compra del consumidor final, por tratarse de un producto que muy recientemente se ha introducido a los Estados Unidos de Norteamérica. Sin embargo podemos afirmar que esta siguiendo el patrón de compra de otros productos similares como es el chile jalapeño fresco y procesado, que inició su ascendente volumen de compra en la década de los 80 y de los 90', que es la compra por conducto de los distribuidores, comisionistas y “brokers”, que existen en los diferentes puntos de entrada internacional de productos

frescos de México y que están situados en 3 fronteras principales en el Sur de los Estados Unidos, que son las ciudades de Nogales Arizona, McAllen Texas y Laredo Texas y las ciudades de Miami Florida y de Pompano Beach, Florida.

DIAGNÓSTICO

CHILE_YUC. 14

Estos centros de intercambio comercial de frutas y hortalizas en los Estados Unidos, funcionan como centros de recepción, acopio y comercialización de estos productos, producidos en territorio Norteamericano, Territorio Mexicano y países de Centro y Sur América y siguen el siguiente procedimiento:

Contratan con productores directos mediante “cartas de intención de compra”, los productos, volúmenes, calidades, fechas de recepción y entrega de los mismos, en las que se establecen las condiciones de pago según la calidad concertada.

Anticipan un 50% del valor del mercado pre-establecido para las fechas en que se vaya a recibir el producto incluyendo caja y fletes.

Liquidan el saldo del 50% del valor del producto vendido, hasta los 21 días de haber recibido el producto.

Cobran una comisión del 10% hasta el 12%, según los servicios aportados y liquidan el saldo al productor en el plazo convenido.

Este es más o menos el mismo patrón de compra del consumidor final (que para el caso de frutas y hortalizas es siempre un distribuidor mayorista del producto).

Estos productos perecederos no se venden directamente al consumidor final, que es el ama de casa, ni en un 2% del total comercializado (esto es aplicable aún en las ventas del mercado local o nacional).

La tendencia del mercado de los distribuidores o “brokers” de la Unión Americana, se clasifican como sigue:

Producto Consumo Anual Consumo Anual Futuro % Incremento

Chile Fresco 1,638 Tons 2,500 Tons 52%

Chile Deshidratado Entero 380 Tons 660 Tons 73%

Chile Deshidratado en polvo

200 Tons 300 Tons 33%

Chile en Pasta 510 Tons 820 Tons 60%

Fuente: ASTA (American Spice Traders Asociation)

La tendencia del mercado es al alza, sobre todo en las 2 primeras formas (fresco y deshidratado entero).

Consumidor final local o estatal

El 40% de la producción estatal se consume internamente, lo que determina su importancia como alimento, ya que, además de poseer minerales y vitaminas, es un condimento que está presente en la mayoría de los platillos yucatecos.

DIAGNÓSTICO

CHILE_YUC. 15

Adquiere el producto principalmente en el Mercado de Oxkutzcab, Mercado Lucas de Galvez y Central de Abastos.

Caracterización del mercado estatal

Fórmula:

Rentabilidad= ingresos > costos

Rentabilidad (2003)= $ 7,678.32> $ 3,268.95

Para el cálculo de la rentabilidad se tomaron en cuenta el precio medio rural (P.M.R.) de $7,678.32/Ton, un rendimiento de 6.45 Ton/Ha (Servicio de Información y Estadística Agroalimentaria y Pesquera, SAGARPA) y un costo de producción de $119,484.00/Ton (Secretaría de Desarrollo Rural y Pesca del Gobierno del Estado, 2004).

Valor de la producción

Fórmula:

Valor de la Producción = precio x cantidad del producto

Valor de la Producción (2003) = $7,678.32/Ton x 2,487.07 Ton = $19,096,519.32

Beneficio bruto

Fórmula:

Beneficio Bruto = valor de la producción – costos totales

Beneficio Bruto (2003) = $19’096,519.32 - $8’130,098.90 = $10’966,420.40

Los costos totales se obtuvieron de multiplicar el costo por ton por el total del volumen de la producción estatal (Servicio de Información y Estadística Agroalimentaria y Pesquera, SAGARPA, 2004).

Razón beneficio costo

Fórmula:

Razón Beneficio-Costo = beneficio bruto / costos totales

Razón Beneficio-Costo (2003) = $10’966,420.40/ $8’130,098.90 = 1.34

Razón beneficio ventas

Fórmula:

Razón Beneficio-Ventas = beneficio bruto / valor de la producción

Razón Beneficio-Ventas (2003) = $10’966,420.40/ $19’096,519.32 = 0.57

Demanda estatal

Demanda actual

DIAGNÓSTICO

CHILE_YUC. 16

Fórmula:

Consumo final = Producción estatal – exportación estatal

Consumo final (2003) = 2,487.07 Ton – 2,213.49 Ton = 273.58 Ton

Demanda potencial

Fórmula:

Consumo Aparente = producción estatal + importaciones

Consumo Aparente (2003) = 2,487.07 Ton + 0 = 2,487.07 Ton

Fórmula:

Consumo local estatal = producción – venta a otro + compra a otro

estatal estado estado

Consumo local estatal (2003) = 2,487.07 Ton – 2,213.49 Ton + 0 Ton = 273.58 Ton

Fórmula:

Consumo estatal per cápita = consumo local estatal / población

Consumo estatal per cápita (2003) = 273.58 Ton / 1’658,210 habitantes = 0.0002

La población estatal es la correspondiente al Censo Población y Vivienda 2000 (INEGI, 2001).

Fórmula:

Consumo potencial = consumo estatal per cápita x proyección poblacional estatal

Consumo potencial (2010) = 0.0002 x 1.16 = 0.00023

La tasa de crecimiento de población estatal se tomó de los datos de la CONAPO, siendo una población estimada para el 2010 de 1923530 habitantes, siendo una tasa de crecimiento del 1.16 (www.conapo.gob.mx).

*Nota: Es necesario señalar que las cifras oficiales no representan datos cercanos a la realidad para fines de cálculo se presentan, sin embargo habría que realizar un análisis más profundo de la rentabilidad de la actividad y del consumo estatal, en virtud de que las cifras oficiales registradas hasta el 2003 no tenían un control total sobre este cultivo. Ej. El consumo de cada una de las industrias es de 150 ton/año y

DIAGNÓSTICO

CHILE_YUC. 17

son 15 y los reportes indican un consumo estatal de 273 ton, muy por debajo de la realidad.

2. PROGRAMAS DE GOBIERNO

Programas que tienen que ver con la SAGARPA

A) Programas de Alianza para el Campo: abono, maquinaria y equipo

Programa de fomento agrícola

Busca lograr el uso sustentable de los recursos naturales, la superación de los rezagos en la infraestructura pública y privada y la planeación regional coordinada entre el ejecutivo federal, los gobiernos estatales, municipales y los productores

Fomento a la inversión y capitalización

Cuyo Objetivo es impulsar la inversión en el sector agrícola y su capitalización mediante el otorgamiento de apoyos económicos para la adquisición de bienes de capital, que le permita a los productores hacer eficientes y sustentables sus procesos de producción, mejorar su infraestructura, diversificar sus unidades de producción y obtener un mayor retorno del valor final de los productos, a fin de elevar su nivel de ingresos.

Fortalecimiento de los sistemas producto (cadenas productivas).

Cuyo Objetivo consiste en promover la integración y competitividad de los sistemas producto (cadenas productivas) mediante apoyos complementarios a los productores que les permita fortalecer sus esquemas de organización productiva y cumplir con sus funciones de planeación, comunicación y concertación entre los eslabones de la cadena para incrementar la producción, productividad y rentabilidad de las actividades agropecuarias y mejorar su nivel de vida.

Investigación y transferencia de tecnología.

Cuyo Objetivo es atender las demandas de las cadenas agroalimentarias, a través de apoyos para la generación de tecnología, su validación, transferencia y adopción, que ayuden a incrementar la competitividad del sector y promover un desarrollo sustentable de los sistemas agroalimentarios y agroindustriales. Continúa bajo la operación de la Fundaciones Produce y se orienta a responder a las demandas de las cadenas productivas.

Programas de Desarrollo Rural

Consta de tres subprogramas: Apoyo a los Proyectos de Inversión Rural (PAPIR), Desarrollo de Capacidades en el Medio Rural (PRODESCA), y Fortalecimiento de Empresas y Organización Rural (PROFEMOR). Estos subprogramas darán atención

DIAGNÓSTICO

CHILE_YUC. 18

especial a los grupos y regiones prioritarias, y a la integración de cadenas productivas .

Programa de sanidad e inocuidad agroalimentaria

Está orientado a impulsar, fomentar y fortalecer a las cadenas agroalimentarias apoyando la ejecución de programas sanitarios que tienen como finalidad favorecer las oportunidades de participación en el mercado.

Otros programas de gobierno

Existen otros programas de apoyo a las cadenas estratégicas que han sido diseñados de forma paralela a los de Alianza Contigo, para impulsar y fortalecer la competitividad de las actividades productivas.

Entre ellas podemos señalar los siguientes: Programa de estímulos a la Ganadería (PROGAN) del gobierno federal; Programa de estímulos a la ganadería comercial (subsidio a intereses bancarios) y Programa Hortícola, ambos del gobierno estatal; Programa de mejoramiento de la propagación de cítricos (producción de yemas certificadas) en el estado de Yucatán de la FAO. Apoyo para capital de trabajo a la Agroindustria Citrícola de Akil, por medio del Fondo de Apoyo a las Actividades Productivas Agropecuarias de Yucatán (FOPROYUC).

También de forma colateral, se están realizando esfuerzos por otras dependencias estatales y federales; aunque de manera dispersa, para fomentar y desarrollar actividades productivas que están relacionadas con algunos eslabones de las cadenas productivas. Tal es el caso de la Secretaría de Desarrollo Social del gobierno estatal, con el Programa de Empleo Temporal (PET) y por parte de la Comisión Nacional de los Pueblos Indígenas, con su programa normal y el Proyecto FIDA. La cobertura de las acciones inciden en actividades ganaderas (bovinos, ovinos y apícolas) y hortícolas, principalmente.

APOYOS Y SERVICIOS A LA COMERCIALIZACIÓN AGROPECUARIA (ASERCA)

OBJETIVO GENERAL: APOYAR LA COMERCIALIZACIÓN DE PRODUCTOS AGROPECUARIOS.

BANCOMEXT (BANCO NACIONAL DE COMERCIO EXTERIOR, S.N.C.)

Cuya misión consiste en incrementar la competitividad de las empresas mexicanas, primordialmente las pequeñas y medianas, vinculadas directa e indirectamente con la exportación y/o la sustitución eficiente de importaciones, otorgando un apoyo integral a través de servicios de calidad en capacitación, información, asesoría, coordinación de proyectos y financiamiento.

DIAGNÓSTICO

CHILE_YUC. 19

SERVICIOS DE PROMOCIÓN INTERNACIONAL

•Asistencia Técnica –PAT

•Asesoría Comercial, Aduanera y Jurídica –PYME Internacional, Financieros–PYME DIGITAL 50–PYME DIGTAL 250–Créditos Mayores a USD 250,000–Factoraje Fácil–Servicios Financieros en línea–Membresías

•Publicaciones –Otros Servicios Promocionales–Exportanet

Promoción –Servicios de promocional internacional–Ferias Internacionales

•Capacitación

FIRCO (FIDEICOMISO DE RIESGO COMPARTIDO)

SECRETARÍA DE ECONOMÍA

Promueve la competitividad y el crecimiento económico de las empresas.

Fondo de Apoyo para Acceso al Financiamiento (FOAFI)

Objetivos General

•Fomentar y constituir esquemas e instrumentos que apoyen el acceso de la MPYMES al financiamiento del Sistema Financiero Nacional.

Fondo de Apoyo a la Micro, Pequeña y Mediana Empresa (FAMPYME)

FONDO DE FOMENTO A LA INTEGRACIÓN DE CADENAS PRODUCTIVAS (FIDECAP)

Objetivos

Apoyar con recursos financieros la realización de proyectos estratégicos que permitan la incorporación eficiente de las MPYMES a las cadenas productivas.

Incrementar la competitividad de las MPYMES a través de su participación en las cadenas productivas.

Contribuir al desarrollo de infraestructura industrial, comercial y de servicios.

Incrementar la permanencia de las MPYMES en los mercados.

Contribuir a la generación de empleos permanentes.

Fomentar la integración y/o asociación empresarial.

Promover la creación de nuevas empresas

Fortalecer la consolidación de oferta exportable.

DIAGNÓSTICO

CHILE_YUC. 20

FONDO DE MICROFINANCIAMIENTO A MUJERES RURALES (FOMMUR)

Objetivos Generales

a) Fomentar la inversión productiva y la práctica del ahorro entre las mujeres de escasos recursos del medio rural;

b) Generar oportunidades de autoempleo y de generación de ingresos para dicho grupo de la población;

c) Fomentar la conformación de una oferta de microfinanciamiento en beneficio de las mujeres rurales, y

d) Cooperar a la capitalización del sector rural.

PROGRAMA DE MICROCRÉDITOS

PROGRAMA NACIONAL DE FINANCIAMIENTO AL MICROEMPRESARIO (MICROFINANCIERAS)

PROGRAMA “MARCHA HACIA EL SUR”

PROGRAMA DE DESARROLLO DE PROVEEDORES

CENTROS DE VINCULACIÓN EMPRESARIAL

Objetivos

SECRETARÍA DE DESARROLLO INDUSTRIAL Y COMERCIAL DEL ESTADO DE YUCATÁN

SERVICIOS PARA LA COMERCIALIZACIÓN

•Eventos Internacionales ( Misiones Comerciales, Encuentros de Negocios, Ferias Internacionales).

•Cursos de Comercio Exterior

FIRA

FONAES (FONDO NACIONAL DE APOYO A LAS EMPRESAS SOCIALES)

Objetivos

1.-Otorgar financiamiento a la población Objetivo para proyectos productivos viables y sustentables.

2.-Promover la participación equitativa de las mujeres.

3.-Aumentar el acceso al financiamiento de proyectos empresariales.

4.-Contribuir al desarrollo regional del país.

DIAGNÓSTICO

CHILE_YUC. 21

5.-Potenciar los recursos y capacidades de las empresas sociales.

6.-Alentar la formación empresarial en los sujetos de apoyo.

7.-Mejorar la capacidad humana, técnica, organizativa y financiera de las empresas sociales.

Instrumentos de Apoyo

Capital de Riesgo Solidario

Capital de trabajo Solidario

Impulso Productivo de la Mujer

Apoyo Financiero a Microempresas.

Apoyo y Estímulos para la Comercialización (PROCOMER)

Apoyo al Desarrollo Empresarial (ADE)

Fortalecimiento Empresarial de Capitalización (FEC)

FONDOS:

Fondo de Financiamiento

Fondo de Garantía

Fondo de Inversión y Reinversión

Cajas Solidarias

1.3 CONCLUSIÓN DEL DIAGNÓSTICO

Productividad

En los últimos 4 años, la producción del chile en el Estado ha tenido un comportamiento variable de la superficie sembrada 9.2 ha /2000, 176 ha/2001, 683.26ha/2002 y 438.88 ha/2003, sin embargo el volumen de producción ha incrementado pasando de 94, 1,133.50, 1,650.10 a 2,487.07; esto se explica en parte por una mayor organización de la producción y una mayor tecnificación en el proceso productivo.

Rentabilidad

En el 2003, los cálculos señalan una diferencia $4,409.37/Ton entre los ingresos y los costos, lo que significa que se cubren perfectamente los costos de producción y se obtiene una ganancia, aunque cabe señalar que la mayor parte de ganancias la obtienen los intermediarios o las centrales de abasto.

Retorno al productor

Al momento de comercializar, la relación beneficio-costo para el 2003 es de 1.34; como la relación es mayor a 1, se puede afirmar que es una inversión atractiva, ya que el margen de utilidad es adecuado y podría soportar imprevistos mínimos que se le presenten al productor, como problemas de plagas y enfermedades, efectos climáticos, siniestros y otros que puedan afectar la producción.

DIAGNÓSTICO

CHILE_YUC. 22

Participación en el mercado meta

No existen registros de participación en mercado específicamente de chile habanero las referencias señalan el chile verde y a nivel nacional, el estado de Yucatán no ocupa ninguno de los cinco primeros lugares de producción de chile verde, sin embargo cuando se habla de chile habanero Yucatán ocupa el primer lugar en la producción a nivel nacional.

Competitividad en el precio

La razón beneficio-ventas para el 2003 nos indica que eliminando los costos de producción se obtienen 0.57 unidades de ganancia por cada unidad de chile habanero. El precio del chile habanero en México es redituable, sin embargo es recomendable que se incremente para que el productor obtenga mayores ingresos y no sean absorbidos por los intermediarios y comerciantes mayoristas; además de que son necesarias campañas de promoción para incentivar su compra.

.Participación en el mercado global

Se conoce con certeza que existen en el Estado de Yucatán, empresas exportadoras de chile habanero fresco y procesado (pastas, salsas y deshidratado); aunque no hay registros de los volúmenes de producto exportado, se menciona que en el 2003 el porcentaje de producto de exportación es de alrededor del 10 al 15% de la producción estatal. Conviene asesorar y capacitar a los productores para que se aumente esta actividad y así incrementar el producto interno bruto.

Problemática del sistema producto

ANÁLISIS DE FORTALEZAS, DEBILIDADES, AMENAZAS Y OPORTUNIDADES (FODA)

2.2 FORTALEZAS

Condiciones Edafológicas y Climáticas ( tipo de suelo)

Ubicación Geográfica del Estado que favorece la comercialización

Cultivo adaptado a la región

Reconocimiento Internacional de la calidad del chile habanero de Yucatán

Alta demanda del producto del estado

Marca Colectiva de Chile Habanero

Existencia de una red multidisciplinaria de apoyo al sistema producto en materia de investigación, financiamiento y comercialización.

DIAGNÓSTICO

CHILE_YUC. 23

Producción durante todo el año

Red de Carreteras y caminos

Infraestructura para la salida de productos al mercado exterior.

Disponibilidad de mano de obra

Existencia de la asociación del chile habanero en Yucatán

Experiencia en la producción de cultivo

Tecnología disponible

Existencia de empresas especializadas en la comercialización en chile habanero

Existencia del Comité Sistema Producto Chile

2.3 DEBILIDADES

Transferencia de tecnología insuficiente

Falta de compactación de zonas de producción

Bajo nivel escolar de los productores

Falta de Asesoría Técnica Especializada y de comunicación en el idioma maya.

Falta de organización de productores

Difícil acceso a créditos

Altos costos de producción

Baja productividad

Falta de cultura empresarial en los productores primarios

Falta de variedades criollas caracterizadas y certificadas

Falta de estructura de tecnología apropiada para este cultivo

Falta de programas de apoyo para capacitación y extensionismo

Retrazo en la operación de los programas gubernamentales

Incertidumbre en los canales de comercialización

Deficiencia en la cobertura del seguro agrícola

Baja inversión en el cultivo

Paternalismo

Falta de planeación en la producción

Altos costos de manejo postcosecha

Falta de disponibilidad de infraestructura y técnicas de manejo postcosecha.

Falta de vinculación de la asistencia técnica con los centros de investigación

DIAGNÓSTICO

CHILE_YUC. 24

Falta de cultura de acceso a la información

Falta de información estadística confiable del sistema producto chile habanero en el estado.

2.4 OPORTUNIDADES

Infraestructura de logística para la comercialización

Disponibilidad de personal técnico agrícola calificado.

Demanda nacional e internacional en crecimiento lo cual significa una apertura de mercado

Desarrollo de denominación de Origen

Mayor inversión en Innovación tecnológica

Generación de empleos en la cadena productiva para apoyo de la economía estatal

Desarrollo de la agroindustria

Interés de empresarios

Producto multipropósito

2.5 RIESGOS

Mercados nacionales e internacionales en competencia.·

Comercializadores oportunistas

Fluctuación de precios

Que los productores utilicen agroquímicos prohibidos.

Fenómenos metereológicos

Introducción de semillas no certificadas al estado.

China-Asia y otros países productores

Tecnología de punta existente en EU (biotecnología)

Plagas y enfermedades

ESTRATEGIA

CHILE_YUC. 25

2. ESTRATEGIAS

2.1 VISIÓN

Ser un foro de análisis y concertación para la vinculación de los eslabones del Sistema Producto Chile, así como para la solución eficiente y eficaz de la problemática que le afecta, con el fin de elevar la producción y productividad a lo largo de la cadena, para ofrecer producto suficiente, de calidad y a precios competitivos en los mercados locales, regionales, nacionales e internacionales, promoviendo una rentabilidad equitativa.

2.2 Líneas estrategicas

1. Planeación

2. Precio

3. Plagas y enfermedades

4. Variedades mejoradas

5. Costos de Producción

6. Fondos y Programas para la investigación, becas, T.T., difusión, asistencia técnica, asesoría, capacitación y actualización

7. Capacitación y actualización

8. Comercialización

9. Inocuidad

10. Organización

11. Denominación de origen

12. Mercado

13. Garantías

14. Información

15. Seguros Agrícolas

16. Ahorro y capitalización de utilidades

PROYECTOS

CHILE_YUC. 26

3. PROYECTOS

1. Reuniones cada mes previo acuerdo para dar asesoría

Objetivo

Capacitar al productor

2. Contratación técnicos capacitados

Objetivo

Capacitar al productor

3. Capacitación en el tema de los técnicos

Objetivo

Capacitar al productor

4. Certificación de técnicos capacitados por parte del consejo regulador

Objetivo

Contar con mano de obra calificada

5. Creación de algunos grupos que se dediquen a la subcontratación de esta actividad (mujeres)

Objetivo

Contar con mano de obra calificada

6. Formación de uno o varios grupos por plantación y cosecha que puedan participar por zonas o municipios.

Objetivo

Contar con mano de obra calificada

7. Infraestructura para selección y empaque

Objetivo

Mejorar la forma de entrega del producto para minimizar los volúmenes de producto rechazado

8. Validación de paquetes tecnológicos por zonas

Objetivo

Disminuir los costos de producción

9. Equipo mecanizado aspersor de motor $10,000.00 aprox

Objetivo

Disminuir los costos de producción

10. Cursos de sensibilización de labores culturales preventivas

Objetivo

Disminuir los costos de producción

11. Tecnificación en riego, aplicación de agroquímicos, cultivos protegidos

Objetivo

PROYECTOS

CHILE_YUC. 27

Disminuir los costos de producción

12. Diagnostico en campo de la situación real del chile, producción/ Ha contar con un padrón estatal confiable.

Objetivo

Contar con información confiable sobre la actividad para planeación efectiva

13 Contar con un comité técnico para que de avisos a los productores, vía reuniones o asambleas.

Objetivo

Contar con información confiable sobre la actividad para planeación efectiva

14. Campañas vía radio y/o televisión

Objetivo

Contar con información confiable sobre la actividad para planeación efectiva

15. Tecnificación en riego, aplicaciones de agroquímicos, cultivos protegidos.

Objetivo

Disminuir los costos de producción

16. Capacitación de la asistencia técnica

Objetivo

Minimizar las pérdidas en la producción por plagas y enfermedades

17. Validación de paquetes tecnológicos de productos que se aplican

Objetivo

Minimizar las pérdidas en la producción por plagas y enfermedades

18. Establecimiento de parcelas demostrativas

Objetivo

Minimizar las pérdidas en la producción por plagas y enfermedades

19. Proyectos de investigación de variedades mejoradas

Objetivo

Contar con una planta de chile habanero con una genética que permita mejorar la productividad

20. Conformación de reglamento de las SPR para el usufructo del pleno dominio de los terrenos de las sociedades

Objetivo

Eliminar la inseguridad en la tenencia de la tierra para su uso productivo de chile habanero

21. Foros de productores para el intercambio de experiencias

Objetivo

Fomentar el trabajo en equipo y mejorar la organización de los productores

22. Tipología del productor, de suelos

PROYECTOS

CHILE_YUC. 28

Objetivo

Mejorar la organización de productores

23. Concurso de obras de infraestructura de acuerdo a las necesidades reales de productores y validados por el comité

Objetivo

Mejorar el diseño de la infraestructura existente

24. Logística compras colectivas de químicos (insumos)

Objetivo

Minimizar la falta de productos químicos o fertilizantes para el cultivo

25. Creación de una organización, fomentar la formación de ARIC´S para compras de insumos y negociaciones ( a través de consejo)

Objetivo

Mejorar la organización del productor

26. Capacitación en valores humanos, culturales

Objetivo

Mejorar la organización del productor

27. Viaje a invernaderos donde se produzcan plántula y acceder a empresas para capacitación técnica. (Cuernavaca Morelos)

Objetivo

Contar con personal calificado para realizar labores de calidad en la producción de plántulas

28. Desarrollo de Sustratos específicos para el cultivo

Objetivo

29. Contar con un buen sustrato para la región para germinación de las plántulas en charolas

Objetivo

30. Inclusión de certificación de compañías semilleras en la legislación normativa vigente para entrar en el mercado

Objetivo

Contar con semilla certificada

31. Compra de semillas directa (12Lbs)

Objetivo

Combatir el desabasto periódico de insumos y reducir costos

32. Compra de trailer de pacas (compra directa de fábrica)

Objetivo

Combatir el desabasto periódico de insumos y reducir costos

33. Compra directa a la fabrica de charolas ($24,000.00)

PROYECTOS

CHILE_YUC. 29

Objetivo

Combatir el desabasto periódico de insumos y reducir costos

34. Maquinaria sembradoras (como crédito)

Objetivo

Combatir el desabasto periódico de insumos y reducir costos

35. Aguilones de riego (como crédito)

Objetivo

Combatir el desabasto periódico de insumos y reducir costos

36. Gestionar que el seguro de cobertura de infraestructura se incluya en la Ley de

Aseguramiento

Objetivo

Disminuir costos

37. Adquisición de vehículos con infraestructura para transportar plántula (crédito)

Objetivo

Contar con infraestructura para transporte de plántula

38. Capacitar en labores de producción de plántulas (Organizar grupos de personas)

Objetivo

Capacitar al productor con información actualizada sobre el manejo de inocuidad

39. Adquisición directa de fabricantes o distribuidores de mayores volúmenes de insumos (Acceso a financiamiento)

Objetivo

Combatir el desabasto periódico de insumos

40. Simplificación de administración de pagos

Objetivo

Mayor flujo de efectivo para ofrecimiento de mejor calidad de insumos e infraestructura

41. Proyecto de desverdizado, bonificación compensatoria al productor por entregar color naranja.

Objetivo

Obtener producto de características deseadas por el mercado

42. Estimulación económica al productor por establecer agricultura por contrato ($5.00/Kg chile)

Objetivo

Fomentar el desarrollo de proveedores confiables

43. Contrato de compra venta de carácter penal

PROYECTOS

CHILE_YUC. 30

Objetivo

Fomentar el desarrollo de proveedores confiables

44. Pagina Web de la asociación, comercial de televisión y radio local y nacional, imagen publicitaria en Ferias Nacionales e Internacionales.

Objetivo

Difundir la marca colectiva

45. Regulación de la actividad por parte del Comité Sistema Producto

Objetivo

Adecuar el producto a las necesidades de los clientes y contar con un organismo rector de la actividad

46. Innovación tecnológica , desarrollo de nuevos productos.

Objetivo

Contar con nuevas tecnologías de productos y procesos

47. Apoyo y financiamiento para adquirir maquinaria y equipo

Objetivo

Contar con infraestructura adecuada para minimizar costos

49. Certificación de procesos de calidad

Objetivo

Contar con tecnologías adecuadas en el proceso

50. Investigación e integración de información

Objetivo

Contar con la denominación de origen

51. Trámites pertinentes ante el IMPI

Objetivo

Contar con la denominación de origen

52. Subsidio en fletes por parte del gobierno, consolidación de compras entre los comercializadores e industriales

Objetivo

Disminuir el costo

53. Institución de garantía liquida por parte del gobierno a los industriales y comercializadores para tener tratos similares a los productores

Objetivo

Contar con garantías para financiamiento

54. Fondo operativo para la Asociación Chile Habanero de Yucatán, A.C.

Objetivo

Fortalecer la Asociación Chile Habanero de Yucatán

PROYECTOS

CHILE_YUC. 31

55. Regulación de Precios por parte del sistema producto

Objetivo

Contar con un organismo regulador de la actividad

56. Financiamiento durante un año de renta de bodega en E. U.

Objetivo

Contar con nuevos canales de comercialización

57. Flexibilizar y agilizar el ejercicio de los recursos destinados por el estado para cubrir el pago por los servicios de asistencia técnica, extensionismo y capacitación a los productores

Objetivo

Contar con asistencia técnica oportuna

58. Seminarios y talleres para clarificar los compromisos que adquiere el prestador de servicios de asistencia técnica con las instituciones y los productores y una mayor difusión de los términos que norman la relación técnico-instituciones-productores

Objetivo

Clarificar el papel del prestador de servicios

59. Realizar seminarios y encuentros que permitan conocer a detalle los avances en investigación para ser transferidos a los productores a través de los prestadores de servicios profesionales al sector rural (con apoyo de los centros de investigación)

Objetivo

Procurar la vinculación entre los agentes del sistema producto

60. Establecer un programa calendarizado para ejercer los recursos destinados a la transferencia de tecnología

Objetivo

Procurar la transferencia de tecnología

61. Convenir con los centros educativos y de investigación un programa de capacitación especializada en chile habanero, así como diplomados y prácticas de campo

Objetivo

Contar con personal técnico calificado

62. Fomentar institucionalmente la formación de un organismo que agrupe a los prestadores de servicios profesionales de asistencia técnica, capacitación y extensionismo, que ordene, regule y apoye en la evaluación del servicio y destinar apoyos para su operación

Objetivo

Contar con una mejor proveeduría de asistencia técnica

63. De acuerdo a lo establecido en la Ley de Desarrollo Rural Sustentable, hacer efectiva la participación y representación de los prest. De serv. De asist. Técnica en

PROYECTOS

CHILE_YUC. 32

los procesos de diseño, promoción, operación de los programas destinados al apoyo del sector rural, socializar los programas

Objetivo

Hacer participe al prestador de servicios en la planeación de la actividad

64. Mayor difusión de los beneficios que representa el apoyo de servicios especializados a los productores en materia de asist. Técnica, investigación, transferencia de tecnología, organización y administración de las empresas del sector rural

Objetivo

Procurar la vinculación entre los agentes del Sistema Producto

65. Crear y hacer funcionar un organismo rector que vincule a las instituciones

Objetivo

Fomentar la vinculación entre los agentes del Sistema Producto

66. Elaboración de un estudio estratégico de mercado

Objetivo

Conocer las necesidades del mercado

67. Establecer un sistema de evaluación del desempeño y certificación de la asistencia técnica

Objetivo

Contar con proveedores de Asistencia Técnica Calificados y Confiables

68. Atraer organismos de autoseguro que existe a nivel nacional

Objetivo

Contar con una cobertura de riesgos

69. Creación de una vocalía que promueva la cultura de ahorro de un porcentaje de utilidades

Objetivo

Promover el Ahorro y capitalización

70. Incrementar las aportaciones estatales a los fondos mixtos en un 200%

Objetivo

Aprovechar los esquemas de fondos existentes para investigación de la actividad

71. Integrar el programa de extensionismo a Asociaciones Civiles

Objetivo

Promover la vinculación entre los agentes del Sistema Producto y difundir los resultados de investigación

72. Emitir una convocatoria exclusiva para Chile habanero, a través de CONACYT donde se integren recursos mixtos

PROYECTOS

CHILE_YUC. 33

Objetivo

Realizar investigación pertinente para la actividad

73. Crear un infocentro de Chile habanero

Objetivo

Contar con información y capacitación actualizada

75. Crear un fondo de becas para capacitación, actualización académicas, con aportaciones de sector agroindustrial, Gob del estado, SAGARPA

Objetivo

Formar recursos humanos especializados

77. Realizar convenios específicos entre asociaciones e instituciones de investigación

Objetivo

Involucrar al usuario en la investigación y procurar la transferencia de tecnología

INDICADORES

Incremento de la productividad en un 100%, al año 2009 (15 ton/ha a 30 Ton/ha)

Incremento en la generación de empleo equivalente al 400%, al año 2009

Incremento en la participación del mercado nacional de un 5% /año

Incremento en la participación en el mercado internacional de un 100%/año

Número de técnicos certificados

Número de productores certificados

Número de variedades mejoradas

Número de asistencias a ferias

Número de Convenios entre productores e industrializadores

Número de proyectos de investigación generados

Número de proyectos transferidos al usuario

Número de cursos promovidos

Número de foros realizados

Número de convenios de compras realizadas por grupos

ANEXOS Y MISCELÁNEA

CHILE_YUC. 34

4. ANEXOS

4.1. Directorio del comité estatal

Proveedores de Insumo

Ing. Eleazar Xool Ake

Productor del municipio de Chicxulub pueblo.

Suplente de los Proveedores de Insumos

Ing. Guillermo Vales Castro

Gerente Técnico de DICORSA

Representante de los Proveedores de Insumos

Productores

C. Eutimio Chan Diaz

Productor del municipio de Timucuy

Representante Productores Primarios

Tel:9 60-08-38

C. Alejandro Chi Ek

Suplente del Eslabón

Productor del Municipio de Tekax

Loc Cepeda Peraza Calle 10 s/n entre 9 y 11

Tel 9790378

Asistencia técnica

Ing. José Francisco Castillo Aguilar

Representante de los Prestadores de Servicios de Asistencia Técnica y Administrador del Despacho de CANIAM, S.C.P.

Ing. René Solís Sánchez

Suplente de los Prestadores de Servicios de Asistencia Técnica y Gerente Técnico de Campo del Despacho de SEAGRO

ANEXOS Y MISCELÁNEA

CHILE_YUC. 35

Desarrollo Tecnológico

Ing. Carlos Franco Caceres

Director de coordinación y Vinculación INIFAP

Representante del Eslabón

Tel:9279191 E-mail:[email protected]

Ing. Lilian Dolores Chel Guerrero

Asistente de la Unidad de Gestión de Servicios Tecnológicos de la Universidad Autónoma de Yucatán

Suplente del eslabón

Tel. 9263530

Industrializadores

C. Luis Enrique Chan

Costa Maya S.A. de C.V.

Suplente del Eslabón

Tel: 9815568

E-mail: [email protected]

C. Juan Carlos Ledon Vadillo

Director General de Promotora Agroindustrial de Yucatán

Representante del Eslabón

Tel: 124222 E-mail:[email protected]

4.2 Otros anexos

Comité sistema producto chile del estado de Yucatán. Jerarquización de la problemática

PRODUCTORES FINANCIAMIENTO INDUSTRIALIZADORES PROVEEDORES

DE INSUMOS

PROVEEDORES

DE A.T.

INVESTIGACIÓN

Inseguridad en la

tenencia de la

tierra para su uso

productivo de chile

habanero

PATERNALISMO

Confusión

“convenenciera” entre

crédito y apoyo del

gobierno.

Precio del Chile

Denominación de Origen

CURSOS DE

CAPACITACIÓN Y

VISITAS A ZONAS

DE PRODUCCIÓN

CON MAYOR

DESARROLLO

TECNOLÓGICO

Personal calificado

para realizar labores

de calidad en la

producción de

plántulas

MERCADO DE

SERVICIOS

En su gran

mayoría los

productores no

cuentan con

recursos

propios para

invertir en

asistencia

técnica y

capacitación

Culturalmente

no vincula la

A.T. y la

capacitación

Falta de aprovechamiento

del esquema de fondos,

modalidad mixto para el

programa de investigación

y transferencia de

tecnología del chile

habanero

ANEXOS Y MISCELÁNEA

CHILE_YUC. 36

Falta de planeación para la

actividad

Altos costos de empaque y

fletes

Falta de esquemas de

garantía para el

financiamiento

con un

aumento en la

producción y la

productividad

El prestador de

servicios de

A.T. persiste en

la falta de

identificación

del cliente

(estado-

productor)

Inestabilidad

en el mercado

de prest. De

serv.

Retraso en la

operación de

los programas

de atención al

sector rural

La organización

interna de los

productores en

campo, no es

sólida y hay que

documentarla para

marcar las reglas

del juego ( trabajo

en equipo)

BAJO PERFIL

EMPRESARIAL

Obliga a las

instituciones

financieras a tomar

muchas precauciones,

requerir buenas

garantías y encarece el

costo del dinero.

Color del Producto (naranja) ACCESO A

FINANCIAMIENTO

PARA

ADQUISICIÓN DE

MAYOR

VOLUMEN Y

REDUCIR COSTOS

Desabasto periódico

de insumos (semillas,

sustrato, charolas)

TRANSFERENCIA

DE TECNOLOGÍA

Desvinculación

entre los

centros

académicos, los

de

investigación,

con los

prestadores de

A.T.

No están en

operación

programas de

Transferencia

de tecnología.

Falta de un

adecuado diseño

en la

infraestructura

ASISTENCIA

TÉCNICA

Asesor técnico de

oficina, de bajo perfil

técnico y en la

mayoría de los casos,

sin compromiso con el

proyecto, técnico

mercantilista.

Falta de planeación de la

agricultura por contrato,

incumplimiento en el

contrato

ELABORACIÓN DE

BOLETINES Y

PLÁTICAS A

PRODUCTORES

POR PARTE DE

SANIDAD

VEGETAL.

Información

actualizada sobre el

manejo de inocuidad

CAPACITACIÓN

No hay programas

específicos y apoyos

institucionales para la

capacitación

especializada en chile

habanero y

normatividad

institucional

Falta de vinculación entre

agentes de cambio

(extensionismo) con las

instituciones de

investigación

Planta de chile

habanero con una

genética que

permita al

productor mejorar

su productividad

(Variedades

mejoradas)

Hacer lista negra de

los técnicos

Certificación técnico

renovable

Falta difundir la marca

colectiva

APLICACIÓN DE

LA

NORMATIVIDAD E

INFORMACIÓN A

LOS

PRODUCTORES

POR PARTE DE LA

SAGARPA

Certificación de

calidad de los

agroquímicos y

semillas

ORGANIZACIÓN

No existe una

organización formal

que agrupe a los

prestadores de

servicios de A.T. y

capacitación que

articule los esfuerzos

del prestador de

servicios

Falta de una convocatoria

específica para proyectos

de Investigación y T.T. en

chile habanero

Falta de asistencia

técnica, no existe

una capacitación

del técnico al

productor

GARANTIAS

Carencia de garantías

reales

Exigir a las

compañías semilleras

la certificación.

Contar con semilla

certificada

OPERACIÓN Y

CONTROL

No existe un

sistema o

mecanismo

institucional

que regule,

estimule y

sancione el

desempeño del

prestador de

servicios de

Falta de un esquema de

diagnóstico, evaluación y

monitoreo de la cadena

ANEXOS Y MISCELÁNEA

CHILE_YUC. 37

A.T.

Falta de productos

químicos o

fertilizantes para

el cultivo en el

mercado

Garantías liquidas de

fondos de gobierno

ligada a ejercicios

presupuéstales y no a

ciclos productivos.

Necesidad de un centro de

distribución en los Estados

Unidos

Contar con recurso o

créditos para adquirir

maquinaria. No se

cuenta con

maquinarias para las

siembras

mecanizadas y

sistemas de riego

mecanizables

PARTICIPACIÓN

INSTITUCIONAL

Escasa

participación

en el diseño,

promoción y

operación de

los programas

de apoyo

institucionales

para el sector

rural

Falta de recursos humanos

de alto nivel mediante

nuevas especialidades y/o

diplomados

interinstitucionales

Falta de mano de

obra normal y

calificada para la

cosecha

CAPACITACIÖN Y

TRANSFERENCIA

DE TECNOLOGÍA

Desvinculación entre

las instituciones de

investigación,

enseñanza y Servicios

Necesidad de crear un

organismo rector de la

industria del chile habanero

(consejo regulador)

Investigación. Contar

con un buen sustrato

para la región para

germinación de las

plántulas en charolas

Falta de fondos para pago

de becas (Sector

Agroindustria)

Plagas y

enfermedades que

afectan el cultivo

(mosquita blanca,

trips, etc.)

Tecnologías obsoletas

en instituciones

oficiales (algunas)

Las empresa

comerciales de

insumos vendan

tecnología sin un

adecuado proceso de

validación

Necesidad de nuevas

tecnologías a los procesos

Contar con créditos

para adquisición de

vehículos.

Infraestructura para

transporte de plántula

Falta de convenios

cupulares y específicas

entre la asociación u

organismo de productores

con los centros de

investigación

(investigación por

contrato)

Mejora en la

educación del

productor

MERCADO

Carencia de un plan

estratégico de

participación en el

mercado

Fortalecer la Asociación

“Chile Habanero de

Yucatán”

Gestionar ante las

aseguradoras que

cuentan con tipo de

seguro. Contar con

seguros para

infraestructura de los

invernaderos

Falta de fondos de

reforzamiento y

actualización académica

Problema con la

presentación del

producto para ser

llevado a la

empresa

comercializadora

SEGURO

AGRÍCOLA

Carencia de esquemas

de cobertura de riesgos

competitivos

Debemos estar en el

eslabón productor.

Como proveedores de

plántula no debemos

de estar en el eslabón

de proveedores de

insumos ya que como

comercializadores

solo estamos en la

cámara de comercio

y no apoya al sector

agropecuario

Falta de fondos

específicos para difusión

de resultados

Falta de

información

confiable de la

actividad

No existe una cultura

de cobertura de riesgos

Costos de

Producción

AHORRO Y

CAPITALIZACIÓN

Reducción de la

cultura de ahorro y

capitalización de

utilidades

Fragilidad financiera

COMITÉ ESTATAL SISTEMA PRODUCTO CHILE DEL ESTADO DE YUCATÁN

INTERVIENEN

ANEXOS Y MISCELÁNEA

CHILE_YUC. 38

ING. GUADALUPE CANUL NOVELO

JEFA DEL DEPARTAMENTO HORTÍCOLA Y ORNAMENTAL DE LA SDRYP.

ING. HUMBERTO LÓPEZ CASTILLO

JEFE DEL PROGRAMA DE FOMENTO AGRÍCOLA DE LA SAGARPA

M.C. CARLOS FRANCO CACERES

REPRESENTANTE DE LOS CENTROS DE INVESTIGACIÓN AGRÍCOLA Y DIRECTOR DE COORDINACIÓN Y VINCULACION DEL INIFAP.

C. JUAN CARLOS LEDON VADILLO

REPRESENTANTE DE LOS INDUSTRIALIZADORES Y DIRECTOR GENERAL PROMOTORA AGROINDUSTRIAL DE YUCATÁN, S.A. DE C. V.

C. LUIS ENRIQUE CHAN MOGUEL

SUPLENTE DE LOS INDUSTRIALIZADORES Y GERENTE DE PROMOTORA Y COMERCIALIZADORA COSTA MAYA S.A. DE C. V.

C. ELEAZAR MANUEL XOOL AKE

SUPLENTE DE LOS PROVEEDORES DE INSUMO Y GERENTE DE HORTILATINO, SPR DE RI

C. EUTIMIO CHAN DIAZ

REPRESENTANTE DE LOS PRODUCTORES PRIMARIOS Y DE PRODUCCIÓN RURAL CECILIO NÚMERO 1 SPR DE RI

ING. LILIAN D. CHEL GUERRERO

FACILITADORA ESTATAL DE LOS SISTEMAS PRODUCTO EN YUCATÁN Y SUPLENTE DE INVESTIGACÍON

Consejo estatal de productores de chile del estado de yucatán

Los productores de Chile Habanero del estado de Yucatán decidieron conformar una Asociación Civil para poder tener una figura jurídica legal, ya se solicitó el permiso a relaciones exteriores autorizando el nombre arriba mencionado y el 12 de Noviembre del presente estarán firmando el acta constitutiva.

1. Caracterización de los Actores del Sistema Producto