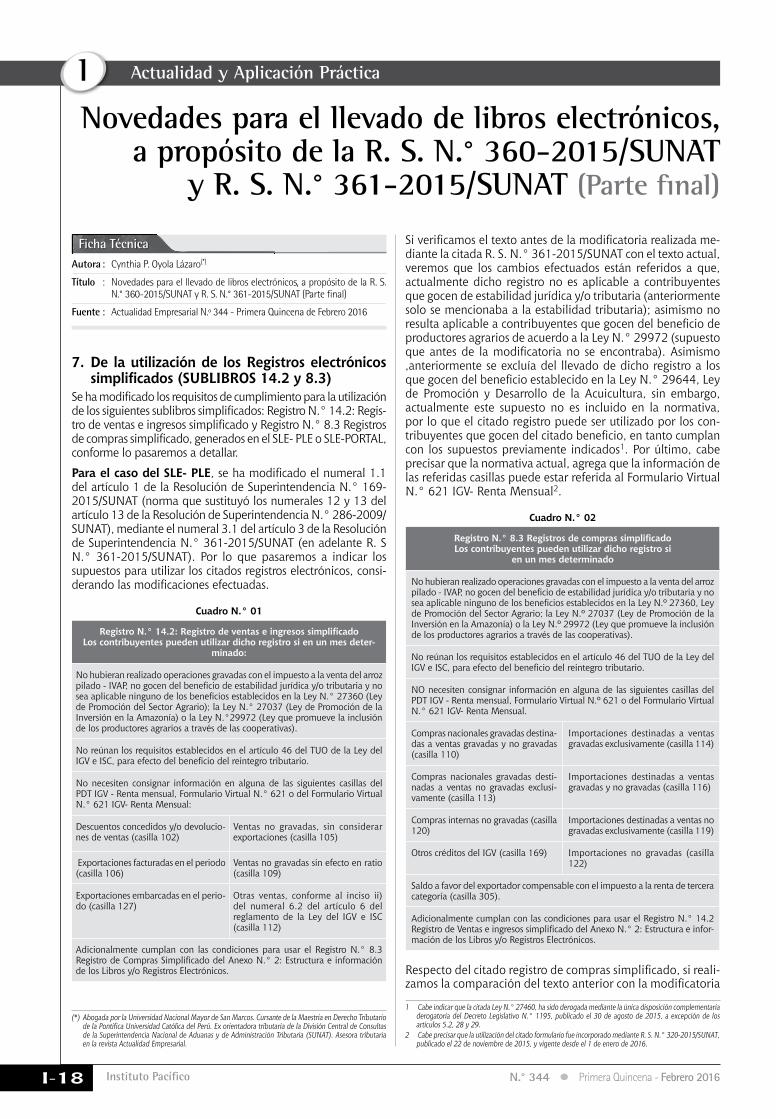

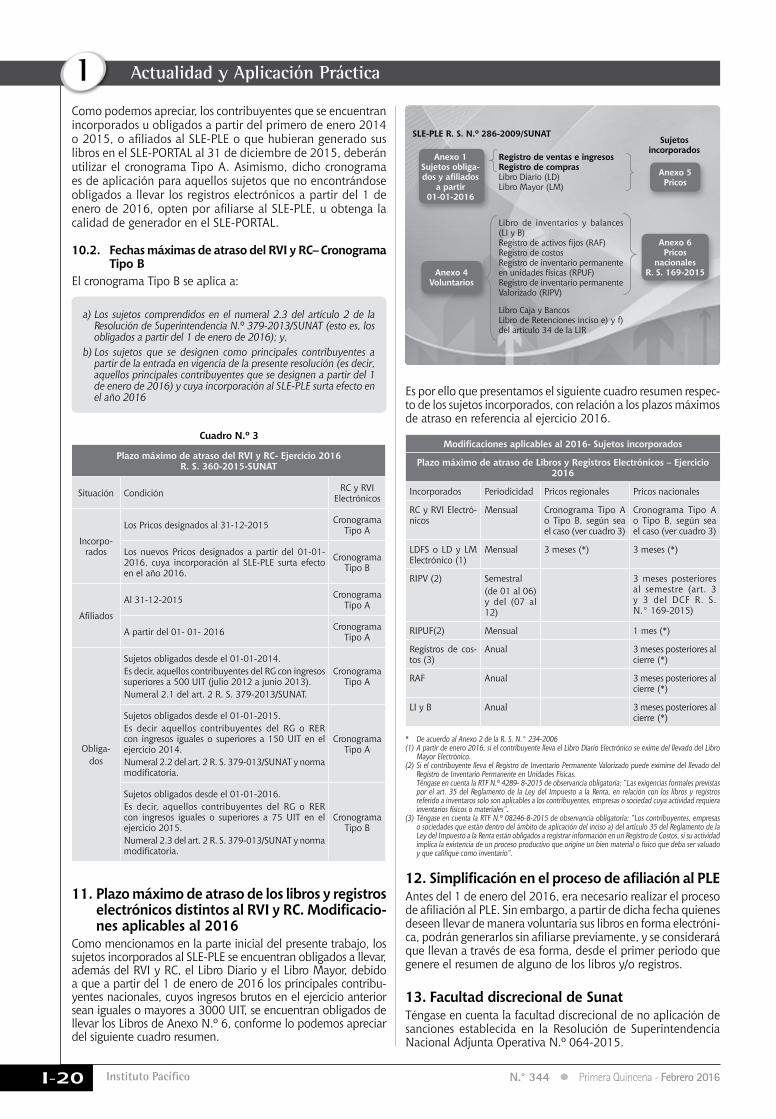

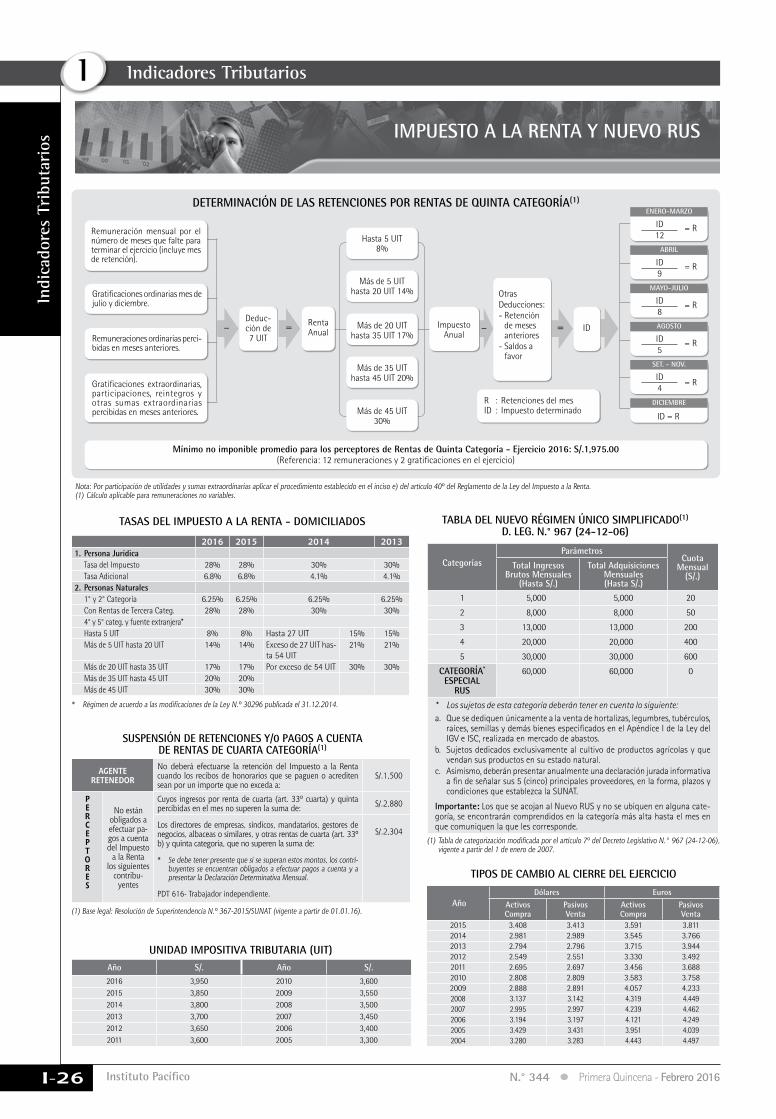

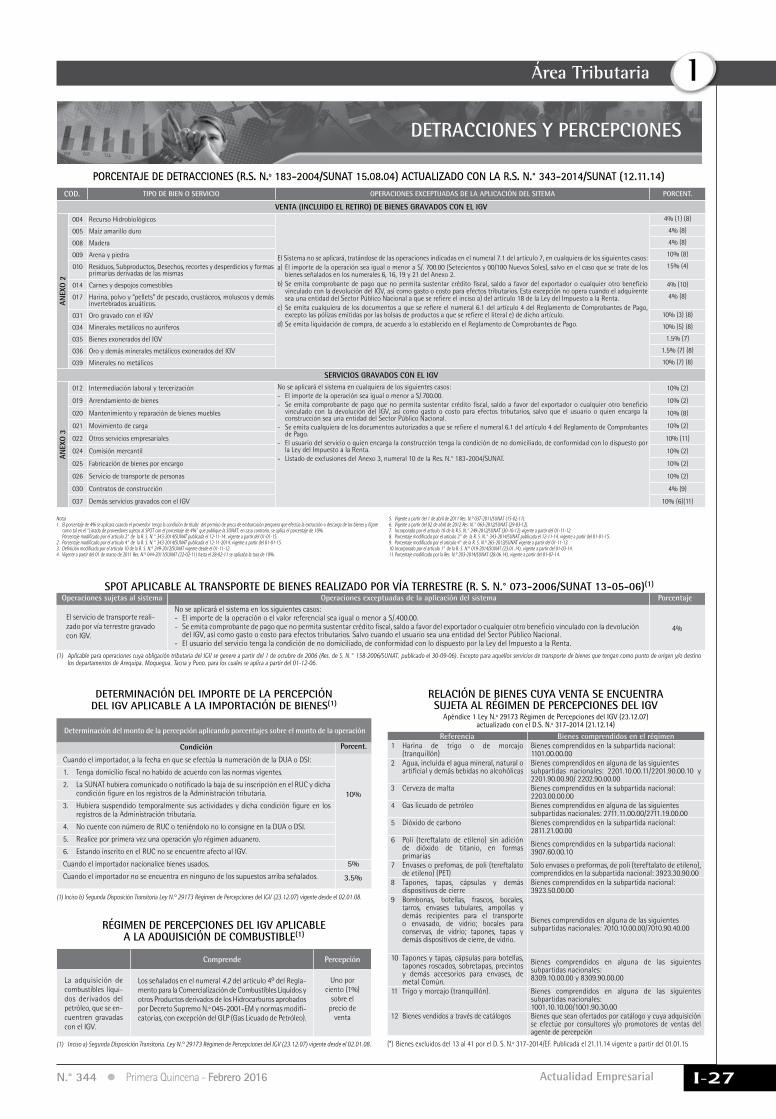

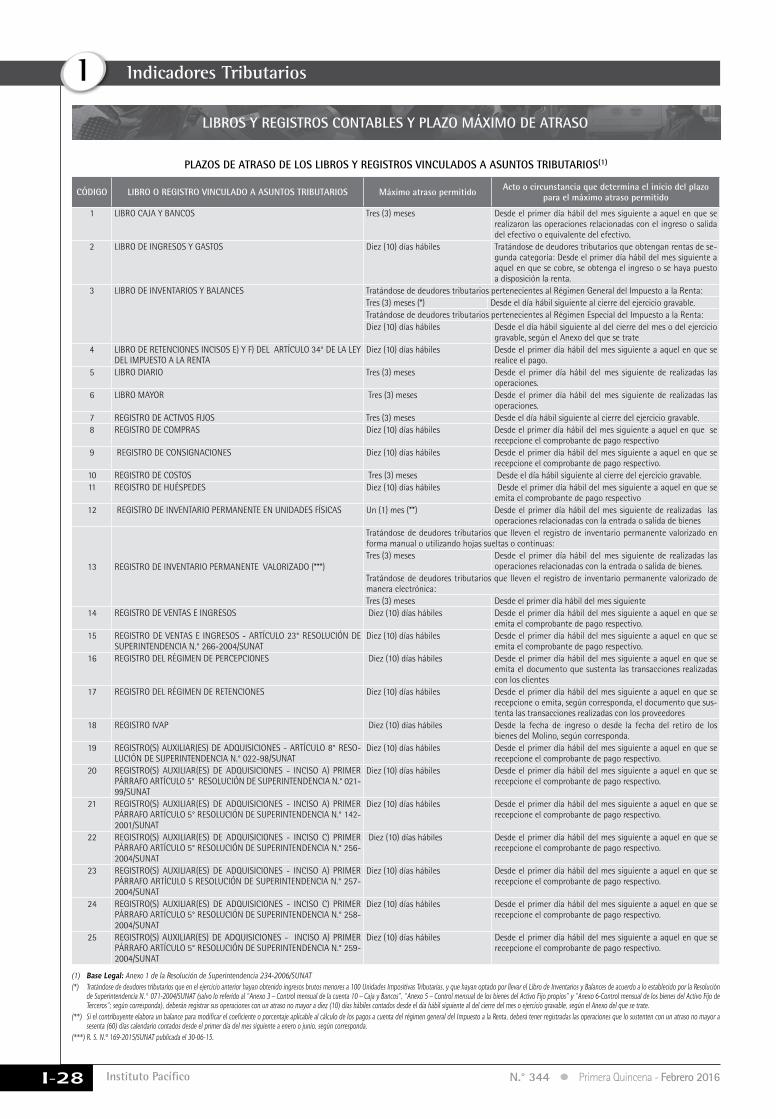

¿la pérdida o extravío de comprobantes de pago …aempresarial.com/servicios/revista/344_1... ·...

TRANSCRIPT

Actualidad Empresarial

IÁrea Tributaria

I-1N.° 344 Primera Quincena - Febrero 2016

I

Info

rme

Trib

utar

io

¿La pérdida o extravío de comprobantes de pago genera contingencias tributarias?

C o n t e n i d o

Autor : Dr. Mario Alva Matteucci

Título : ¿La pérdida o extravío de comprobantes de pago genera contingencias tributarias?

Fuente : Actualidad Empresarial N.º 344 - Primera Quincena de Febrero 2016

Ficha Técnica

Informe TrIbuTarIo¿La pérdida o extravío de comprobantes de pago genera contingencias tributarias?

I-1

acTualIdad y aplIcacIón prácTIca

Aplicación práctica de la determinación anual del impuesto a la renta de tercera categoría (Parte final)

I-7

Gastos de vehículos asignados a la dirección, representación o adminis-tración de las empresas

I-11

Aplicaciones prácticas del cálculo de renta de quinta categoría para el ejercicio 2016

I-14

Novedades para el llevado de libros electrónicos, a propósito de la R. S. N.° 360-2015/SUNAT y R. S. N.° 361-2015/SUNAT (Parte final)

I-18

nos pregunTan y conTesTamos

Declaración anual de Operaciones con Terceros (DAOT) correspondiente al año 2015

I-21

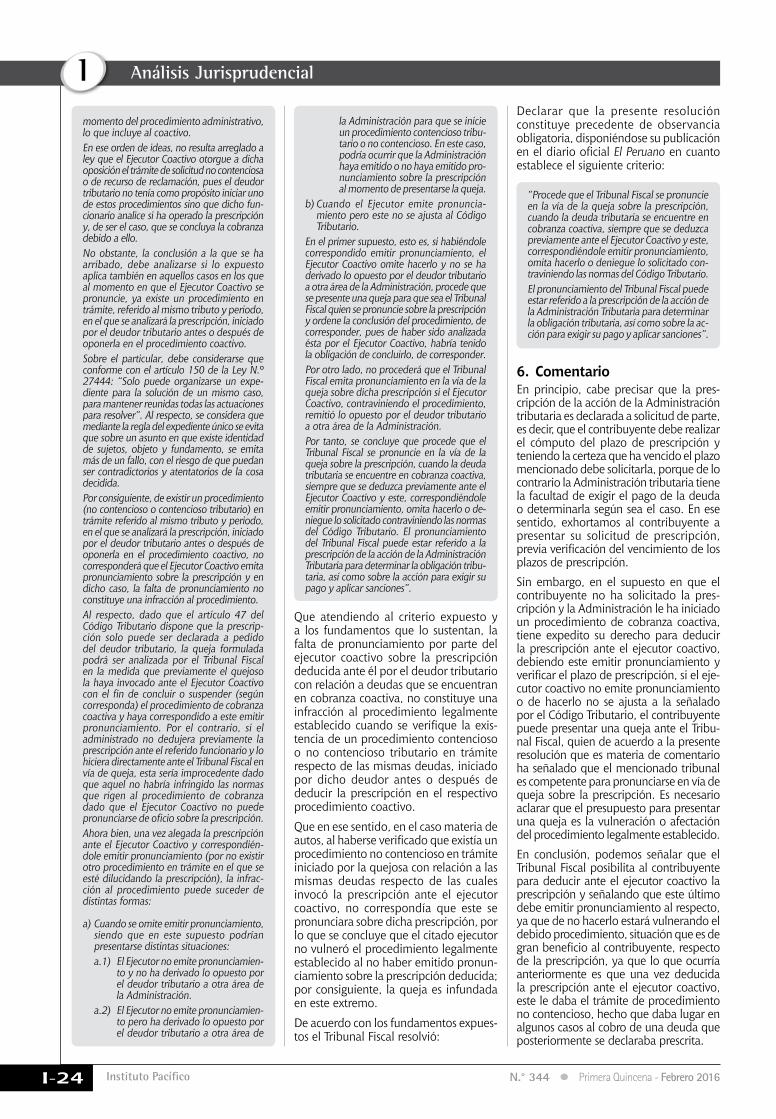

análIsIs JurIsprudencIal ¿El ejecutor coactivo emite pronunciamiento sobre la prescripción? I-23JurIsprudencIa al día Pagos a cuenta I-25IndIcadores TrIbuTarIos I-26

1. Introducción Las transacciones y operaciones comer-ciales que realiza un determinado con-tribuyente deben estar respaldadas en la mayoría de casos por la emisión y entrega de comprobantes de pago, toda vez que ello implica demostrar la fehaciencia de la operación, quedando además las pruebas suficientes que permitan afrontar un proceso de fiscalización por parte de la Administración tributaria.

Además, es menester indicar que se debe contar también con correspondencia comercial, contratos, actas de entrega de bienes, actas de conformidad del servicio, presupuestos, guías de remisión, entre otros documentos; los cuales deben ser materia de conservación por parte del contribuyente mientras dure el periodo de prescripción tributaria indicado en el artículo 43 del Código Tributario.

Por ello, en caso de que el contribuyente que necesita deducir el gasto, costo y/o crédito fiscal, no cuenta con los compro-bantes de pago, ya sea por robo, extravío, pérdida o destrucción de los mismos, puede verse perjudicado en el sustento de las operaciones frente al fisco.

Cuando la Administración tributaria no encuentra sustento documentario de las

operaciones aun cuando exista fehacien-cia de la operación, podrá efectuar los reparos correspondientes para determinar el desconocimiento de los gastos, aparte de la aplicación de las infracciones por declarar cifras o datos falsos al no existir sustento en el crédito fiscal.

En tal sentido, el presente informe preten-de identificar los problemas y soluciones que deberán aplicarse cuando se pierden los comprobantes de pago.

2. Los comprobantes de pagoCabe precisar que el comprobante de pago es un “[…] documento justificativo de la realización de una transacción comercial”1.

Dentro de la legislación peruana observa-mos lo dispuesto en el artículo 2 de la Ley de Comprobantes de Pago, la cual fuera aprobada por el Decreto Ley N.º 256322. Allí se indica que un “[…] comprobante de pago, es todo documento que acredite la transferencia de bienes, entrega en uso o prestación de servicios, calificado como tal por la Superintendencia Nacional de Admi-nistración Tributaria–SUNAT”.

En esa misma línea el artículo 1 del Reglamento de Comprobantes de Pago, aprobado por la Resolución de Superin-tendencia N.º 007-99/SUNAT y normas modificatorias, se establece que “El com-probante de pago es un documento que acredita la transferencia de bienes, la entrega en uso, o la prestación de servicios”.

1 MARTÍN AMEZ, Fernando. “Diccionario de Contabilidad y Finanzas”. Editorial Cultural SA Madrid, 1999, p. 45.

2 Puede revisar el texto completo de la Ley de Comprobantes de Pago ingresando a la siguiente dirección web: <http://www.sunat.gob.pe/legislacion/comprob/ley/fdetalle.htm> (consultado el 10 de febrero de 2016).

AELE considera que los comprobantes de pago son “[…] los documentos que acreditan la transferencia de bienes, entrega en uso, prestación de servicios, siempre que reúnan todos los requisitos y las características mínimas establecidos por el Reglamento y hayan sido impresos o importados por imprentas, empre-sas gráficas o importadores que se encuentren inscritos en el registro de imprentas”3.En la doctrina internacional con respecto al impuesto al valor agregado, PLAZAS VEGA precisa que “la obligación de expedir y entregar factura, a cargo del responsable del Impuesto a las ventas, es una de tales prestacio-nes formales orientadas al adecuado y oportu-no cumplimiento de la obligación fundamental. Es una obligación pura y simple que surge en el mismo momento en que se realice la ope-ración gravada. Por ende, su incumplimiento es también de clara y simple apreciación, dada la inequívoca relación entre el negocio jurídico y la obligación instrumental de hacer (expedir factura o documento equivalente)4”. En algunas ocasiones los comprobantes de pago son utilizados para otros fines no tributarios, como es el caso de la identi-ficación de propiedad5 o posesión6 en la

3 AELE. Análisis Tributario. “Comprobantes de Pago”. Edición 2003. Lima, p. 17.

4 PLAZAS VEGA, Mauricio A. “El Impuesto sobre el valor agregado – IVA”. Editorial Temis. Santa Fe de Bogotá, 1998. Segunda edición, p. 656.

5 La propiedad se encuentra regulada en el artículo 923 del referido código y se establece que es aquel poder jurídico que permite usar, disfrutar, disponer y reivindicar un bien.

A diferencia del posesionario, el propietario puede disponer del bien, puede por ejemplo venderlo, enajenarlo, etc. y si lo pierde puede recuperarlo a través de la acción reivindicatoria, la cual solo puede ser ejercida por el propietario más no por el poseedor.,

6 La posesión de acuerdo a lo dispuesto en el artículo 896 del referido código, establece que es el ejercicio de uno o más poderes inherentes a la propiedad.

Para conocimiento, el poseedor solo puede ejercer los siguientes poderes: uso, goce o disfrute. En sí el poseedor es un propietario en potencia, toda vez que en la mayoría de casos se comporta como propietario frente al común de las personas.

Instituto Pacífico

I

I-2 N.° 344 Primera Quincena - Febrero 2016

Informe Tributario

tenencia de los bienes. Sobre todo cuando se realiza una denuncia policial por la pérdida, robo, extravío de los bienes ante la autoridad policial7.

3. ¿Existe la obligación de con-servar los comprobantes de pago por un tiempo determi-nado?

Tal como lo establece el numeral 7) del artículo 87 del TUO del Código Tribu-tario8, existe la obligación por parte del deudor tributario de conservar los documentos y antecedentes de las ope-raciones o situaciones que constituyan hechos generadores de obligaciones tributarias.

Cabe precisar que esta obligación inclu-ye a los documentos entendidos como comprobantes de pago, notas de crédito, notas de débito y guías de remisión.

El mismo numeral determina que el deudor tributario tiene además la obli-gación de comunicar a la Administración tributaria, en un plazo de quince (15) días hábiles en caso de ocurrir la pérdida de los mismos mientras dure el periodo de prescripción.

Inclusive, puede presentarse el caso que se necesite conservar documentación (en-tre los que se incluye a los comprobantes de pago), respecto de periodos que ya hubieran prescrito, siempre que se nece-site corroborar información que guarde relación directa, lógica y temporal con la determinación de la obligación tributaria no prescrita.

Ello puede contemplarse al revisar el pro-nunciamiento del Tribunal Fiscal al emitir la RTF N.º 11322-3-2007 de fecha 27 de noviembre de 2007, que señala en uno de sus considerandos lo siguiente:

7 En la mayor parte de las comisarías validan las denuncias de pérdidas de bienes con la presentación de los comprobantes de pago, para poder “demostrar” la propiedad o posesión de los mismos.

8 El texto completo del numeral 7 del artículo 87 del Código Tributario indica como una obligación a cargo de los administrados lo siguiente:

“7. Almacenar, archivar y conservar los libros y registros, llevados de manera manual, mecanizada o electrónica, así como los documentos y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias o que estén relacionadas con ellas, mientras el tributo no esté prescrito.

El deudor tributario deberá comunicar a la administración tributaria, en un plazo de quince (15) días hábiles, la pérdida, destrucción por siniestro, asaltos y otros, de los libros, registros, documentos y ante-cedentes mencionados en el párrafo anterior. El plazo para rehacer los libros y registros será fijado por la Sunat mediante resolución de superintendencia, sin perjuicio de la facultad de la administración tributaria para aplicar los procedimientos de determinación sobre base presunta a que se refiere el artículo 64.

Cuando el deudor tributario esté obligado o haya optado por llevar de manera electrónica los libros, registros o por emitir de la manera referida los documentos que regulan las normas sobre comprobantes de pago o aquellos emitidos por disposición de otras normas tribu-tarias, la SUNAT podrá sustituirlo en el almacenamiento, archivo y conservación de los mismos. La SUNAT también podrá sustituir a los demás sujetos que participan en las operaciones por las que se emitan los mencionados documentos.

La Sunat, mediante resolución de superintendencia, regulará el plazo por el cual almacenará, conservará y archivará los libros, registros y documentos referidos en el párrafo anterior, la forma de acceso a los mismos por el deudor tributario respecto de quien opera la sustitución, su reconstrucción en caso de pérdida o destrucción y la comunicación al deudor tributario de tales situaciones”.

“Que respecto a lo aducido por el recurrente en su escrito de reclamación (foja 339) sobre la prescripción de conservar los comproban-tes de pago de las adquisiciones de los bienes antes descritos, el numeral 7 del artículo 87 del Código Tributario antes mencionado establece que los deudores tributarios están obligados a conservar los libros y registros, llevados en sistema manual o mecanizado, así como los documentos y antecedentes de las operaciones o situaciones que constituyan hecho susceptibles de generar obligaciones tributarias o que estén relacionadas con ellas, mientras el tributo no esté prescrito. En ese sentido, y de conformidad con el criterio contenido en la Resolución del Tribunal Fis-cal N.º 03709-1-2006, la obligación de los contribuyentes de conservar la información y documentación contable correspondiente a tributos respecto de los cuales no haya prescrito la facultad de determinación de la Administración, incluye la documentación que corresponda a situaciones anteriores al ejercicio fiscalizado pero que guarden una relación, directa, lógica y temporal con la determinación de la obligación tributaria no prescrita, con lo cual el alegato del recurrente a este nivel no es correcto.”

Como se recordará, el artículo 43 del Código Tributario determina que la acción de la Administración tributaria para de-terminar la obligación tributaria, así como la acción para exigir su pago y aplicar sanciones prescribe a los cuatro (4) años, y a los seis (6) años para quienes no hayan presentado la declaración respectiva.

También señala que dichas acciones prescriben a los diez (10) años cuando el agente de retención o percepción no ha pagado el tributo retenido o percibido.

A través de la revisión de los dispositivos legales antes citados observamos que el contribuyente deberá conservar los libros y registros vinculados a temas tributarios, además de los comprobantes de pago que respaldan la operación mientras dure el tiempo de prescripción, el cual puede ser interrumpido por la propia administración o el contribuyente con lo cual se computaría un nuevo plazo que mantiene la obligación de conservación antes señalada, extendiendo de este modo la obligación de conservar la do-cumentación de relevancia tributaria que comprende a los comprobantes de pago.

Adicionalmente a la obligación que tiene todo contribuyente de conservar los com-probantes de pago, debemos indicar que aparte del cumplimiento de un mandato legal señalado en el Código Tributario, ello permitirá que se pueda sustentar las operaciones, ya sean de adquisición de bienes o de utilización de servicios, para efectos de poder verificar la fehaciencia de las operaciones. Por estas razones es importante conservar el orden y la ubicación que la documentación, con la finalidad de que la empresa no se pueda ver perjudicada frente a una fiscalización por no poder completar la información

solicitada a través de un requerimiento o una carta. De respetarse el orden, la empresa tendrá mayores facilidades para ubicar y presentar documentación frente al fisco que le permita sustentar la feha-ciencia de las operaciones relacionadas con la aplicación de gastos, costos y/o crédito fiscal.

Para mayor desarrollo e investigación del tema, recomendamos revisar el informe elaborado por Daniel ARANA YANCES titulado “Fehaciencia y razonabilidad del gasto”. Dicho artículo fue publicado en Actualidad Empresarial N.º 196, co-rrespondiente a la primera quincena de diciembre de 2009, pp. I-IV.

Tengamos en cuenta que en el caso de la deducción de los gastos observamos que no solo bastaría con tener el comprobante de pago, sino que además debe verifi-carse la fehaciencia de las operaciones. Ello está plasmado en el pronunciamien-to del Tribunal Fiscal al emitir las RTF N.º 09555-3-2008, 010579-3-2009 y 09583-4-2009, las cuales señalan que “la sola emisión del comprobante de pago no acredita la fehaciencia de la operación, sino que adicionalmente, se requiere que el gasto se encuentre sustentado con otros documentos”.

Adicionalmente a ello, los contribuyentes deben cumplir con realizar la bancariza-ción en las operaciones donde los montos mínimos así lo exijan, aparte de demostrar la fehaciencia de las operaciones, contar con los comprobantes que permitan de-ducir gasto o costo tributario y verificar el cumplimiento del devengo de las opera-ciones en el ejercicio gravable por declarar.

No olvidar contar con los contratos res-pectivos, en los cuales sean necesarios, para demostrar al fisco la fehaciencia de las operaciones y si estos contaran con la firma de las partes contratantes legalizada ante notario público le otorgará un bene-ficio adicional, el cual es la fecha cierta, verificándose una mayor posibilidad de demostrar que las operaciones son reales y que se cuenta con el respaldo suficiente.

4. La pérdida o extravío de los comprobantes de pago

Según el Diccionario de la Lengua Espa-ñola, elaborado por la Real Academia Española, el término pérdida, alude como primer significado a “Carencia, pri-vación de lo que se poseía”; el segundo significado precisa que se trata del “Daño o menoscabo que se recibe en algo”.

En el mismo diccionario se observa el significado del término extravío, el cual señala que “[…] es la acción y efecto de extraviar o extraviarse”.

Al consultar el sentido del término ex-traviar, observamos que menciona lo

Actualidad Empresarial

IÁrea Tributaria

I-3N.° 344 Primera Quincena - Febrero 2016

siguiente: “dicho de una cosa: precisa-mente es no encontrarse en su sitio e ignorarse su paradero”9.

El Tribunal Fiscal cuando emite la RTF N.° 3874-1-2010 indica que lo siguiente:

“En caso de extravío del Comprobante de Pago, deberá comunicarse tal circunstancia a la Administración Tributaria y cumplir con los requisitos establecidos en el Reglamento de Comprobantes de Pago a efecto de sustentar el gasto, como es, entre otros, contar con la copia fotostática de la copia del proveedor”.

Otro pronunciamiento se puede apreciar en la RTF N.º 04503-1-2006 cuando se indica así:

“Se señala que en la denuncia policial por el extravío de las citadas facturas no se ha especificado la numeración de las mismas, ni se puso a disposición de la Administración las copias de comprobantes de quienes transfirieron los bienes conforme a lo dispuesto por el numeral 11 del artículo 12 del Reglamento de Comprobantes de Pago. Se indica que de conformidad con lo dispuesto en los artículos 141 y 148 del Código Tributario no procede aceptar en la presente instancia las cartas mediante las cuales la recurrente solicitó a dos de sus proveedores las copias de los compro-bantes extraviados, pues dichas pruebas no fueron exhibidas durante la fiscalización y la recurrente no ha acreditado que la omisión de la presentación en dicha oportunidad no se generó por su causa, ni ha cancelado o avanzado el monto reclamado”.

En esa misma línea observamos la RTF N.º 11058-2-2007, que precisa lo siguiente:

“La Administración Tributaria ha emitido la resolución de multa por la infracción tribu-taria tipificada en el numeral 2 del artículo 176 del Código Tributario, por no comunicar dentro del plazo de ley el extravío de sus comprobantes de pago, de conformidad con lo dispuesto en el numeral 4.2 del artículo 12 del Reglamento de Comprobantes de Pago”.

La RTF N.° 2004-5-2009 precisa que “La denuncia formulada por pérdida de comprobantes no constituye prueba suficien-te más si la denuncia de pérdida se produjo después del inicio de la fiscalización y señaló que la imposibilidad de presentar tal docu-mentación se debía a motivos familiares”.

Otro pronunciamiento del Tribunal Fiscal ligado al tema del extravío de compro-bantes de pago es la RTF N.° 0547-4-01 a través de la cual se indica lo siguiente:

“Se confirma la apelada. Se verifica por COA la existencia de facturas no registradas en el Registro de Ventas. El recurrente alega haber extraviado tales facturas, sin embargo no cumplió con dar de baja a los comprobantes

9 Diccionario de la Lengua Española. Real Academia Española. Esta información puede consultarse en la siguiente página web: <http://buscon.rae.es/draeI/SrvltConsulta?TIPO_BUS=3&LEMA=ex-travio>.

de pago en el plazo de 10 días establecido en el literal b) numeral 4.1 artículo 12 del Reglamento de Comprobantes de Pago aprobado por R. S. 35-95/SUNAT y tampoco obra en el expediente denuncia policial u otro que acredite el extravío argumentado.Se establece que el recurrente ingresó al Régimen General del Impuesto a la Renta a partir de mayo de 1995, al haber superado el límite establecido para permanecer en el Régimen Especial”.

Sunat indicó sobre el tema hace algún tiempo que “Puede ocurrir que los libros, registros, documentos y comprobantes de pago se pierdan o destruyan por causas ajenas a su voluntad, como un olvido, la ocurrencia de un siniestro, un asalto u otra circunstancia. Entonces, tiene la obligación de comunicar el hecho a la SUNAT. Muchas veces por desconocimiento del trámite a seguir no se comunica el hecho y se comete una infracción que es sancionada con una multa”10.

La pérdida o el extravío de comprobantes de pago pueden producirse además por el robo o el hurto11 de los mismos. En menor medida puede presentarse también la destrucción de los comprobantes de pago por diversas razones como que sobre una factura se derrame el café o alguna tinta que no permita que se pueda visualizar su contenido.

De este modo pueden presentarse situa-ciones como las señaladas a continuación:

4.1. Caso en el cual ocurre la pérdida de comprobantes de pago que fueron emitidos y entregados a los adquirentes o usuarios

Dentro de este supuesto se presentan situaciones en las cuales a un determinado contribuyente su proveedor cumplió con emitir y entregar12 el comprobante de pago que sustenta la operación comercial que realizó previamente con él. No sería correcto que se emita el comprobante de pago y el mismo se conserve dentro de la contabilidad del emisor sin haberlo entregado.

Por haber realizado una remodelación de oficina se perdió el comprobante original que le fuera entregado al perderse la caja donde se conservaba el mencionado documento.

Sobre el tema, resulta necesario verificar que de acuerdo con lo dispuesto en el

10 SUNAT. No pierda los papeles. Revista Tributemos correspondiente al mes de junio de 2001. Esta información puede consultarse ingresando a la siguiente dirección web: <http://www.sunat.gob.pe/institucional/publicaciones/revista_tributemos/tribut97/procedimiento.htm> (consultado el 11 de febrero de 2016).

11 Hurto es aquel: “Delito contra la propiedad, la posesión o el uso, consistente en el apoderamiento no autorizado de un bien mueble ajeno, con ánimo de lucro, sin fuerza en las cosas ni violencia en las personas. La sustracción aprovecha una oportunidad o un descuido, o explota una particular habilidad”. CABANELLAS DE TORRES, Guillermo. “Diccionario Jurídico Elemental” Editorial Heliasta SRL. 2da. Edición. Buenos Aires, 1982, p. 150.

12 Se debe precisar que por su propia naturaleza el comprobante de pago debe emitirse y ser entregado a su destinatario.

texto del artículo 12 del Reglamento de Comprobantes de Pago, el cual fuera aprobado por la Resolución de Superin-tendencia N.º 007-99/SUNAT y normas modificatorias, se precisa que en el caso del extravío o robo de documentos que fueron emitidos y entregados a quien os-tenta la calidad de adquirente de bienes o el usuario del servicio, se deberá cumplir el siguiente procedimiento:

1. Formular una denuncia policial ante la delegación más cercana al lugar donde ocurrieron los hechos, ya sea la pérdida o el extravío de los com-probantes.

Tengamos presente que “La denuncia que se presenta ante la Delegación Policial califica como una especie de declaración a petición de parte y busca reflejar los hechos presentados por quien se presenta en la Comisaría.

Una vez presentada la denuncia se determina si existió hurto o robo de los bienes pertenecientes al denunciante, por ello se anota la denuncia en el “Libro de Faltas y Delitos”. Cabe mencionar que la policía puede realizar pesquisas e investigaciones preliminares y si se llega a identificar la figura del ilícito penal es que se determina la intervención del Ministerio Público, es decir, de la Fiscalía de la Nación”13.

En la doctrina extranjera, específi-camente la española, se afirma que la denuncia policial “es la forma más común de iniciar el atestado. En estos supuestos la diligencia inicial adopta la forma de comparecencia bien de los propios funcionarios de la Policía Judicial o de particular denunciante, debiendo reflejarse la identidad del comparecien-te y cuantos datos pueda aportar con respecto al hecho denunciado y a sus circunstancias”14.

La denuncia deberá contener como mínimo lo siguiente: – El detalle de la relación de los do-

cumentos extraviados o robados.– El tipo de documento.– La numeración de los mismos.

Coincidimos con lo mencionado por BAHAMONDE QUINTERO cuando indica que “El Tribunal Fiscal señala que una denuncia solo acredita solo lo dicho por quién la efectuó ante la autoridad policial en una fecha determinada, más

13 ALVA MATTEUCCI, Mario; ROSALES OCHOA, Laura Gaby; CAYA ALVARADO, Jairo Rolando. ¿CUÁNDO SE ACREDITA QUE ES INÚTIL EJERCITAR LA ACCIÓN JUDICIAL EN EL CASO DEL HURTO O ROBO DE BIENES?: El sobreseimiento. Esta información puede consultarse ingresando a la siguiente dirección web: <http://blog.pucp.edu.pe/blog/blogdemarioalva/2011/09/01/cuando-se-acredita-que-es-inutil-ejercitar-la-accion-judicial-en-el-caso-del-hurto-o-robo-de-bienes-el-sobreseimiento/> (consultado el 11 de febrero de 2016).

14 CABANILLAS SÁNCHEZ, José; ESCALANTE ARROYO, José; FA MALUENDA, Jaime; MARCHAL ESCALONA, Antonio Nicolás; SAN ROMÁN PLAZA, Carlos Julio (Autores). ALONSO PÉREZ, Francisco (coordinador). Manual del Policía. Segunda Edición. Editorial La Ley. Edición cuarta. Junio 2004. Madrid, p. 214.

Instituto Pacífico

I

I-4 N.° 344 Primera Quincena - Febrero 2016

Informe Tributario

no acredita la real ocurrencia de los hechos referidos en tal manifestación; en el presente caso que, efectivamente haya ocurrido la pérdida o extravío de la documentación contable de la contri-buyente”15.

2. Comunicar a la Sunat, mediante la presentación de una carta simple firmada por el representante legal de la empresa la pérdida o el robo16 del documento respectivo, dentro de un plazo de quince (15) días de ocurrido tal hecho. Adjuntar a dicha documentación una copia certificada de la denuncia policial17 por pérdida o robo del comprobante de pago.

Una pregunta que siempre se formula es si la comunicación a la Sunat de la denuncia puede ser presentada luego de los quince días hábiles de ocurrido el hecho.

En caso que no se produzca la comu-nicación en el plazo antes indicado se habrá configurado la infracción tipificada en el numeral 2 del artí-culo 176 del Código Tributario, por no presentar otras declaraciones o comunicaciones dentro de los plazos establecidos.

La multa por la comisión de esta infracción es equivalente al 30% de la UIT. Sin embargo, en caso que se trate de una subsanación de tipo vo-luntario por parte del contribuyente, presentando la comunicación antes de cualquier requerimiento, en apli-cación del criterio de gradualidad en la aplicación de las multas tributarias, señalado por la Resolución de Super-intendencia N.° 063-2007/SUNAT, la rebaja sería del orden del 100%.

Se debe tener en cuenta que la co-municación puede realizarse inclusive después de ese plazo, tomando en cuenta que se trata de una simple comunicación, por lo que aun cuando se cometa la infracción tipificada en el numeral 2 del artículo 176 del Código Tributario la cual determina que se sanciona con el 30% de la UIT por realizar comunicaciones extemporá-neas, la rebaja de la multa será total, siempre que se subsane la omisión, es decir, que se comunique el extravío o hurto de los comprobantes antes de

15 BAHAMONDE QUINTEROS, Mery. ¿Cómo debe ser probada la de-nuncia por pérdida de libros y de documentación contable?. Análisis de Resolución del Tribunal Fiscal que no constituye Jurisprudencia de Observancia Obligatoria. RTF N.º 08360-1-2011. Publicado en la revista Contadores & Empresas N.º 176, correspondiente a la segunda quincena de febrero de 2012, p. A-9.

16 ROBO es aquel: “Delito contra la propiedad consistente en el apoderamiento de una cosa mueble ajena, con ánimo de lucro, y empleando fuerza en las cosas o violencia en las personas”. CABA-NELLAS DE TORRES, Guillermo. “Diccionario Jurídico Elemental” Editorial Heliasta SRL. 2.a Edición. Buenos Aires, 1982. p. 286.

17 La información del costo para la obtención de la copia certificada en la SUNAT se puede consultar ingresando a la siguiente dirección web: <https://www.pnp.gob.pe/tramites/comisaria/COMISAR%C3%-8DAS_COPIA%20CERTIFICADA%20DE%20DENUNCIA%20POLICIAL.pdf> (consultado el 11 de febrero de 2016).

cualquier notificación de parte del fisco.

¿Qué es lo que debemos entender por “otras declaraciones” o “comu-nicaciones”?

En la doctrina extranjera observamos que LUQUI menciona con respecto a este tema que “existe otro tipo de declaración jurada que es la que debe presentar el contribuyente o responsa-bles para informar al fisco acerca de su situación tributaria. En esta declaración de información el contribuyente debe proporcionar al fisco todos los datos que este necesita para verificar si esos datos responden o no a la realidad económica de la posición tributaria correspondien-te”18.

Otros autores precisan que “Por opo-sición nuestra respuesta debe aludir a aquellas declaraciones que no tengan relación con la determinación de la deuda tributaria, vale decir, aquellas en las que solo se comunican hechos o se presenta información que no establezca la obligación tributaria, los cuales podrán ser utilizados más adelante por la propia administración tributaria para el cumpli-miento de sus funciones de administra-ción, fiscalización y recaudación”19.

3. Mientras el tributo no se encuentre prescrito se deberá conservar el cargo de la recepción de la comunicación reseñada en el numeral anterior, del mismo modo que la copia certificada de la denuncia policial.

4. Se deberá poner a disposición la se-gunda copia (la destinada a la Sunat) del documento robado o extraviado, de ser el caso, o en su defecto, una copia fotostática de la copia destinada a quien transfirió el bien o lo entre-gó en uso o prestó el servicio, del documento extraviado, o de la cinta testigo20.

Se debe precisar que la persona que transfirió el bien o lo entregó en uso o prestó el servicio – o su representante legal declarado en el RUC – deberá cumplir con entregar la mencionada copia fotostática al adquirente o usua-rio que lo solicite y deberá consignar en la misma los siguientes datos: (i) nombres y apellidos; (ii) documento de identidad; (iii) fecha de entrega; y, de ser el caso, (iv) el sello de la empresa.

Si se cumplen todos los requisitos que se encuentran detallados en los cua-dros anteriores, el robo o extravío de

18 LUQUI, Juan Carlos. La Obligación Tributaria. Ediciones Depalma. Buenos Aires, 1989, p. 363.

19 INFORMATIVO CABALLERO BUSTAMANTE. Infracciones y Sanciones del Código Tributario. Tomo I. Lima, 2004, p. 311.

20 Tratándose de los tickets o cintas emitidas por máquinas registradoras.

documentos no implicará la pérdida del crédito fiscal, el costo o gasto para efecto tributario o el crédito deduci-ble, de ser el caso.

4.2. Caso en el cual ocurre la pérdida de comprobantes de pago emiti-dos y no entregados

Con relación a este este supuesto se presenta el caso en el cual existen con-tribuyentes que han sufrido la pérdida o robo de sus comprobantes de pago justo antes que los puedan entregar a su destinatario. En este caso pueden tratar-se tanto de comprobantes de pago que fueron emitidos o como aquellos que no.

Debemos recordar que los documentos considerados comprobantes de pago producen efectos tributarios para la persona que los emite, por lo que este es responsable de lo que ocurra cuando los comprobantes ingresen en la circulación del mercado comercial.

Así, el emisor deberá cumplir con lo siguiente:

– Declarar ante la Sunat, dentro del plazo de los quince (15) días hábiles siguientes de haberse producidos los hechos, la baja de los comprobantes de pago que se hayan perdido o hayan sido robados. En este caso se deberá consignar el tipo de documen-to y la numeración de los mismos, a efectos de salvar su responsabilidad por la posterior circulación de los mencionados documentos.

– La declaración de baja de documentos por motivo de robo o extravío no exime al contribuyente de la obliga-ción de sustentar la baja con la copia certificada de la denuncia policial, cuando la Sunat así se lo requiera.

– La denuncia policial deberá realizarse con anterioridad a la presentación de la declaración de baja de los documentos robados o extraviados. En caso se realice con posterioridad solo eximirá de la responsabilidad a que hace referencia el numeral 4.3 del artículo 12 del Reglamento de Comprobantes de Pago, a partir de la fecha de la denuncia.

El numeral 4.3 precisa que los docu-mentos declarados de baja deberán ser destruidos. La declaración de baja y can-celación, salvo el caso de robo o extravío, no exime de la responsabilidad por la circulación posterior de los documentos21.

La baja de comprobantes de pago se pue-de efectuar tanto con el uso del formula-rio físico N.º 825 , el cual es presentado

21 Ello implica que se considere un mecanismo de protección que debe tener el contribuyente con sus comprobantes de pago que fueron extraviados, toda vez que una persona que los encuentre puede otorgarles un mal uso a los mismos, por ello es que se indica que deben ser dados de baja ante la Administración tributaria.

Actualidad Empresarial

IÁrea Tributaria

I-5N.° 344 Primera Quincena - Febrero 2016

en las oficinas de atención de la Sunat, como también es el poder presentar el formulario virtual N.º 855 a través del uso de la clave SOL ingresando para ello a SUNAT Operaciones en Línea.

Por estas razones, en caso el contribuyente opte por presen-tar la baja del comprobante en esta segunda modalidad, no será exigible en el mismo momento para presentar la denuncia policita respectiva.

Debemos advertir que existe en muchos casos errores por parte de los contribuyentes cuando efectúan la baja de documentos, bien sea utilizando el formulario físico N.º 82522 (el cual se presenta en la mesa de partes de las oficinas de la Sunat) o también con el formulario virtual N.º 85523, ello porque al momento de consignar el número de comprobante que debe ser dado de baja24, se puede presentar una consignación errada del número de serie; la consecuencia que se genera es que sin proponérselo el contribuyente ha dado de baja la serie completa25 donde se encuentra el comprobante que debió ser considerado únicamente.

Finalmente, el haber realizado la conducta señalada en el párrafo anterior, le causa un perjuicio al contribuyente, toda vez que no podrá emitir ningún comprobante de pago que pertenezca a la mencionada serie, por lo que deberá tramitar ante la Adminis-tración tributaria una nueva serie de comprobantes de pago.

4.3. Casos en los cuales ocurre la pérdida de comprobantes de pago en blanco que nunca fueron entregados

El último de los supuestos que pueden presentarse es cuando se produce el extravío o pérdida por robo de los comprobantes de pago en blanco, los cuales por su propia naturaleza nunca fueron entregados.

Esta situación planteada puede originar grandes problemas al titular de los mismos, ello se puede dar si es que personas ajenas a él utilizan incorrectamente los mencionados documentos.

Lo antes indicado puede presentarse cuando las terceras per-sonas procuran emitir facturas de manera indiscriminada, ello para lograr la deducción de gastos de terceros que los pueden ingresar en su contabilidad.

Otro supuesto que puede presentarse se produce cuando existen casos de emisión de facturas que sustentan actividades ilícitas26.

Por estos motivos precisamos que este supuesto es de aplicación igualmente al procedimiento descrito en el numeral precedente, ello significa que deberá cumplirse con efectuar la denuncia ante la delegación policial correspondiente y además proceder a dar de baja los comprobantes de pago utilizando el formulario físico N.º 825 o el formulario virtual N.º 855.

El tratamiento tributario aplicable al caso planteado anterior-mente, cuando se analizó el caso de la pérdida de comprobantes emitidos y no entregados, resulta de aplicación al presente supuesto, debiendo el lector remitirse al numeral razón por la cual remitimos al lector a lo señalado en el numeral 4.2 del presente informe.

22 Si se desea poder verificar el contenido del formulario físico N.º 825 se deberá ingresar a la siguiente dirección web: <http://www.sunat.gob.pe/orientacion/formularios/cp/f-825.pdf>.

23 Puede revisar información adicional al formulario 855 ingresando a la siguiente dirección web: <http://orien-tacion.sunat.gob.pe/index.php?option=com_content&view=article&id=1845&Itemid=471> (consultado el 11 de febrero de 2016).

24 Para poder dar de baja solamente a un comprobante recomendamos revisar los pasos completos que se deben seguir en la siguiente dirección web: <http://www.sunat.gob.pe/orientacion/comprobantes-Pago/instructivos/comprobantesPagos/InstructivoBajaSerie.htm>.

25 Para poder comprender mejor el tema se puede consultar la siguiente página web: <http://www.sunat.gob.pe/orientacion/comprobantesPago/instructivos/comprobantesPagos/InstructivoBajaSerie.htm>. En dicha página web se pueden apreciar de manera detallada los pasos que se deben seguir para lograr la baja de serie de comprobantes.

26 Para Isidro Milla Carvajal “Las actividades ilícitas son actos contrarios a las buenas costumbres o prohibidos por las leyes y que son reprobables ante la sociedad. Dependiendo del tipo de actividad son sancionados con penas pecuniarias hasta pena privativa de libertad. Mientras que los ilícitos tributarios son infracciones a las obligaciones tributarias que tiene el sujeto pasivo en calidad de contribuyente o no; dichas infracciones están contempladas en las normas que rigen a la tributación en su conjunto.” Esta información puede consultarse en la siguiente dirección web: <http://www.perucontable.com/modules/news/article.php?storyid=471>.

4.4. Casos en los cuales ocurre la pérdida de la copia emisor del comprobante de pago

Aquí se debe tomar en consideración que el perjuicio es de quien transfirió el bien o prestó el servicio, ya que no procede dar de baja el comprobante, teniendo en cuenta que el adquirente cuenta con su respectivo original y copia y el mismo surte plenos efectos tributarios. Ello es un tipo de castigo por la negligencia en que se incurre.

Este supuesto no se encuentra regulado en la legislación tributa-ria, sin embargo ello no es un elemento que prohíba o impida que el mismo suceda.

En tal sentido, entendemos que en el presente supuesto se deberá comunicar la pérdida o el robo de dicha copia ante la Administración tributaria, sobre todo para evitar alguna contin-gencia del Fisco a efectos de poder, en una futura fiscalización, evitar una contingencia, de no efectuarse tal comunicación no se contaría con ningún respaldo de la operación realizada, (pese a que el adquirente o usuario del servicio si cuente con el original del comprobante y la copia Sunat).

El respaldo de esta comunicación deberá encontrarse sustentada por la denuncia presentada en la delegación policial más cercana, con lo cual se acredita dicha pérdida o robo, de tal manera que es recomendable contar con una copia fotostática del adquirente que fue entregada en su debido momento al cliente, ello para determinar que la operación existió y que esta es fehaciente.

4.5. ¿Tiene alguna implicancia que se pierda o extravíe la copia de la factura negociable?

Tomando en cuenta que la copia denominada factura negociable se trata de un título valor y no de un comprobante de pago, no le son aplicables las reglas antes descritas en párrafos anteriores.

Por ello, resultaría inviable que se presente una comunicación ante la Administración tributaria por esta situación.

Lo que sí se podría realizar es la presentación de la denuncia ante la delegación policial de la región, indicando expresamente la pérdida de dicho comprobante, para evitar que un tercero que encuentre dicha copia le pueda otorgar un mal uso.

5. Modelo de comunicación que se dirige a la sunat indicando el robo, pérdida o extravío de los comprobantes de pago

SEÑORES:SUPERINTENDENCIA NACIONAL DE ADUANAS Y AD-MINISTRACIÓN TRIBUTARIA–SUNAT

Presente.- Por medio de la presente comunicación, la empresa Ar-cos Plateados del Perú SRL, identificada con RUC N.° 20482091776, con domicilio fiscal en Calle Los Tulipanes N.° 5498 interior 4, Urbanización Los Maestros, distrito de Cieneguilla, provincia y departamento de Lima, debi-damente representada por el Gerente General, Señor Jorge Amílcar Mandujano De la Guerra, identificado con DNI N.° 09528751, según poder inscrito en la ficha electrónica N.º 17305-A del Registro de Personas Jurídicas de Lima y Callao, comunicamos lo siguiente:

Con fecha 26 de enero del 2016 las puertas de nuestras instalaciones fueron violentadas por personas que des-

Motivo: COMUNICACIÓN DE PÉRDIDA O EXTRAVÍO DE COMPROBANTES DE PAGO

Instituto Pacífico

I

I-6 N.° 344 Primera Quincena - Febrero 2016

Informe Tributario

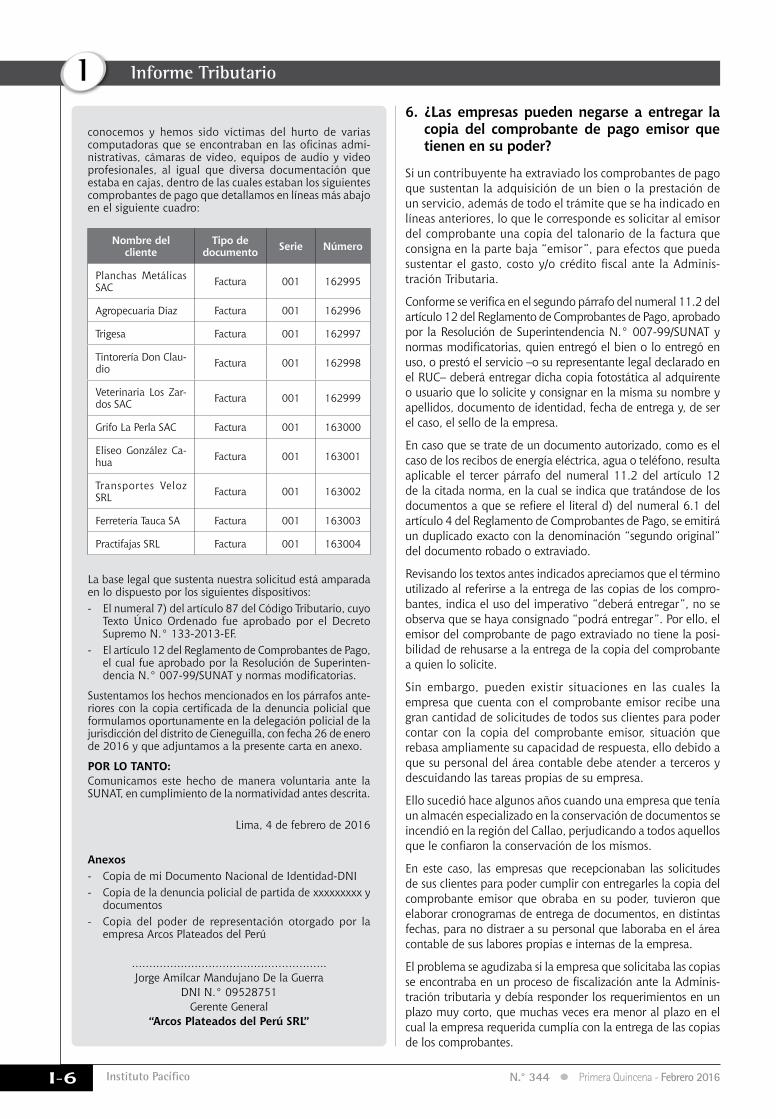

conocemos y hemos sido víctimas del hurto de varias computadoras que se encontraban en las oficinas admi-nistrativas, cámaras de video, equipos de audio y video profesionales, al igual que diversa documentación que estaba en cajas, dentro de las cuales estaban los siguientes comprobantes de pago que detallamos en líneas más abajo en el siguiente cuadro:

Nombre del cliente

Tipo de documento Serie Número

Planchas Metálicas SAC Factura 001 162995

Agropecuaria Díaz Factura 001 162996

Trigesa Factura 001 162997

Tintorería Don Clau-dio Factura 001 162998

Veterinaria Los Zar-dos SAC Factura 001 162999

Grifo La Perla SAC Factura 001 163000

Eliseo González Ca-hua Factura 001 163001

Transportes Veloz SRL Factura 001 163002

Ferretería Tauca SA Factura 001 163003

Practifajas SRL Factura 001 163004

La base legal que sustenta nuestra solicitud está amparada en lo dispuesto por los siguientes dispositivos: - El numeral 7) del artículo 87 del Código Tributario, cuyo

Texto Único Ordenado fue aprobado por el Decreto Supremo N.° 133-2013-EF.

- El artículo 12 del Reglamento de Comprobantes de Pago, el cual fue aprobado por la Resolución de Superinten-dencia N.° 007-99/SUNAT y normas modificatorias.

Sustentamos los hechos mencionados en los párrafos ante-riores con la copia certificada de la denuncia policial que formulamos oportunamente en la delegación policial de la jurisdicción del distrito de Cieneguilla, con fecha 26 de enero de 2016 y que adjuntamos a la presente carta en anexo.

POR LO TANTO: Comunicamos este hecho de manera voluntaria ante la SUNAT, en cumplimiento de la normatividad antes descrita.

Lima, 4 de febrero de 2016

Anexos - Copia de mi Documento Nacional de Identidad-DNI- Copia de la denuncia policial de partida de xxxxxxxxx y

documentos- Copia del poder de representación otorgado por la

empresa Arcos Plateados del Perú

………………………………………………..Jorge Amílcar Mandujano De la Guerra

DNI N.° 09528751Gerente General

“Arcos Plateados del Perú SRL”

6. ¿Las empresas pueden negarse a entregar la copia del comprobante de pago emisor que tienen en su poder?

Si un contribuyente ha extraviado los comprobantes de pago que sustentan la adquisición de un bien o la prestación de un servicio, además de todo el trámite que se ha indicado en líneas anteriores, lo que le corresponde es solicitar al emisor del comprobante una copia del talonario de la factura que consigna en la parte baja “emisor”, para efectos que pueda sustentar el gasto, costo y/o crédito fiscal ante la Adminis-tración Tributaria.

Conforme se verifica en el segundo párrafo del numeral 11.2 del artículo 12 del Reglamento de Comprobantes de Pago, aprobado por la Resolución de Superintendencia N.° 007-99/SUNAT y normas modificatorias, quien entregó el bien o lo entregó en uso, o prestó el servicio –o su representante legal declarado en el RUC– deberá entregar dicha copia fotostática al adquirente o usuario que lo solicite y consignar en la misma su nombre y apellidos, documento de identidad, fecha de entrega y, de ser el caso, el sello de la empresa.

En caso que se trate de un documento autorizado, como es el caso de los recibos de energía eléctrica, agua o teléfono, resulta aplicable el tercer párrafo del numeral 11.2 del artículo 12 de la citada norma, en la cual se indica que tratándose de los documentos a que se refiere el literal d) del numeral 6.1 del artículo 4 del Reglamento de Comprobantes de Pago, se emitirá un duplicado exacto con la denominación “segundo original” del documento robado o extraviado.

Revisando los textos antes indicados apreciamos que el término utilizado al referirse a la entrega de las copias de los compro-bantes, indica el uso del imperativo “deberá entregar”, no se observa que se haya consignado “podrá entregar”. Por ello, el emisor del comprobante de pago extraviado no tiene la posi-bilidad de rehusarse a la entrega de la copia del comprobante a quien lo solicite.

Sin embargo, pueden existir situaciones en las cuales la empresa que cuenta con el comprobante emisor recibe una gran cantidad de solicitudes de todos sus clientes para poder contar con la copia del comprobante emisor, situación que rebasa ampliamente su capacidad de respuesta, ello debido a que su personal del área contable debe atender a terceros y descuidando las tareas propias de su empresa.

Ello sucedió hace algunos años cuando una empresa que tenía un almacén especializado en la conservación de documentos se incendió en la región del Callao, perjudicando a todos aquellos que le confiaron la conservación de los mismos.

En este caso, las empresas que recepcionaban las solicitudes de sus clientes para poder cumplir con entregarles la copia del comprobante emisor que obraba en su poder, tuvieron que elaborar cronogramas de entrega de documentos, en distintas fechas, para no distraer a su personal que laboraba en el área contable de sus labores propias e internas de la empresa.

El problema se agudizaba si la empresa que solicitaba las copias se encontraba en un proceso de fiscalización ante la Adminis-tración tributaria y debía responder los requerimientos en un plazo muy corto, que muchas veces era menor al plazo en el cual la empresa requerida cumplía con la entrega de las copias de los comprobantes.

Actualidad Empresarial

IÁrea Tributaria

I-7N.° 344 Primera Quincena - Febrero 2016

Actu

alid

ad y

Apl

icac

ión

Prác

tica

Aplicación práctica de la determinación anual del impuesto a la renta de tercera categoría (Parte final)

Autor : CPC Josué Alfredo Bernal Rojas

Título : Aplicación práctica de la determinación anual del impuesto a la renta de tercera categoría (Parte final)

Fuente : Actualidad Empresarial N.º 344 - Primera Quincena de Febrero 2016

Ficha Técnica

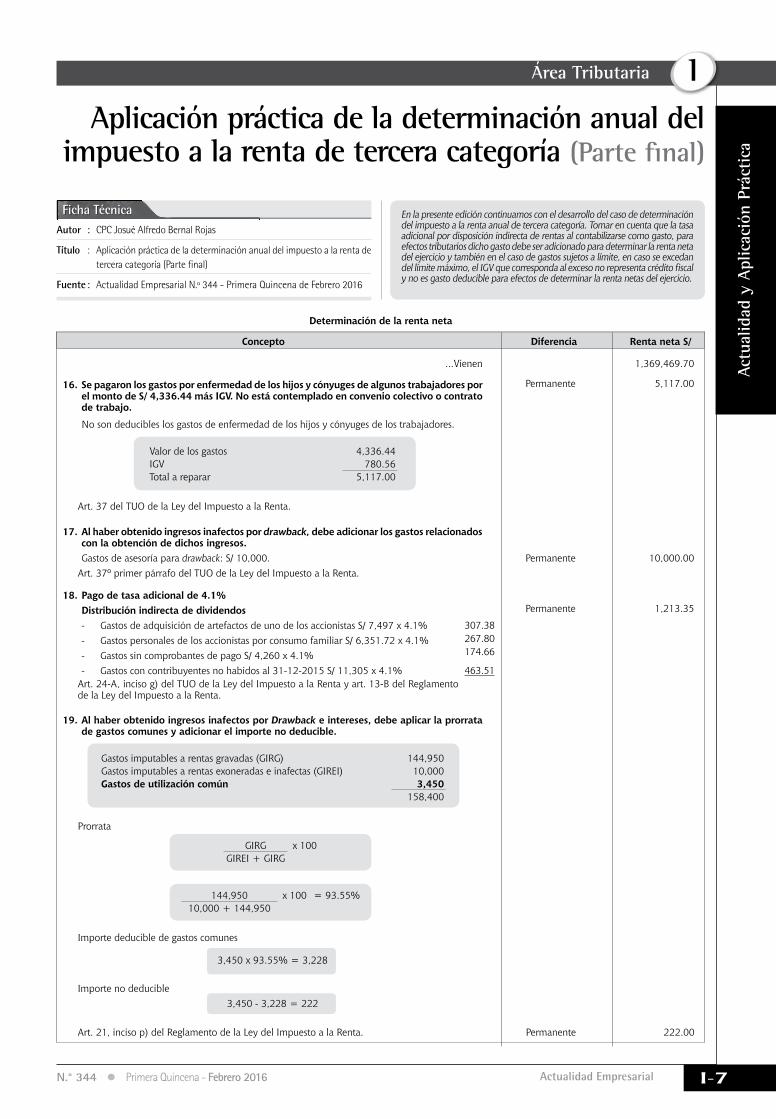

Concepto Diferencia Renta neta S/

Determinación de la renta neta

16. Se pagaron los gastos por enfermedad de los hijos y cónyuges de algunos trabajadores por el monto de S/ 4,336.44 más IGV. No está contemplado en convenio colectivo o contrato de trabajo.

No son deducibles los gastos de enfermedad de los hijos y cónyuges de los trabajadores.

Valor de los gastos 4,336.44IGV 780.56Total a reparar 5,117.00

Art. 37 del TUO de la Ley del Impuesto a la Renta.

1,369,469.70

Permanente 5,117.00

17. Al haber obtenido ingresos inafectos por drawback, debe adicionar los gastos relacionados con la obtención de dichos ingresos.

Gastos de asesoría para drawback: S/ 10,000. Art. 37º primer párrafo del TUO de la Ley del Impuesto a la Renta.

Permanente 10,000.00

18. Pago de tasa adicional de 4.1% Distribución indirecta de dividendos

- Gastos de adquisición de artefactos de uno de los accionistas S/ 7,497 x 4.1%- Gastos personales de los accionistas por consumo familiar S/ 6,351.72 x 4.1%- Gastos sin comprobantes de pago S/ 4,260 x 4.1%- Gastos con contribuyentes no habidos al 31-12-2015 S/ 11,305 x 4.1%

Art. 24-A, inciso g) del TUO de la Ley del Impuesto a la Renta y art. 13-B del Reglamento de la Ley del Impuesto a la Renta.

307.38267.80174.66

463.51

Permanente 1,213.35

En la presente edición continuamos con el desarrollo del caso de determinación del impuesto a la renta anual de tercera categoría. Tomar en cuenta que la tasa adicional por disposición indirecta de rentas al contabilizarse como gasto, para efectos tributarios dicho gasto debe ser adicionado para determinar la renta neta del ejercicio y también en el caso de gastos sujetos a límite, en caso se excedan del límite máximo, el IGV que corresponda al exceso no representa crédito fiscal y no es gasto deducible para efectos de determinar la renta netas del ejercicio.

19. Al haber obtenido ingresos inafectos por Drawback e intereses, debe aplicar la prorrata de gastos comunes y adicionar el importe no deducible.

Gastos imputables a rentas gravadas (GIRG) 144,950Gastos imputables a rentas exoneradas e inafectas (GIREI) 10,000Gastos de utilización común 3,450

158,400

Prorrata

GIRG x 100GIREI + GIRG

144,950 x 100 = 93.55%10,000 + 144,950

Importe deducible de gastos comunes

3,450 x 93.55% = 3,228

Importe no deducible3,450 - 3,228 = 222

Permanente 222.00 Art. 21, inciso p) del Reglamento de la Ley del Impuesto a la Renta.

...Vienen

Instituto Pacífico

I

I-8 N.° 344 Primera Quincena - Febrero 2016

Actualidad y Aplicación Práctica

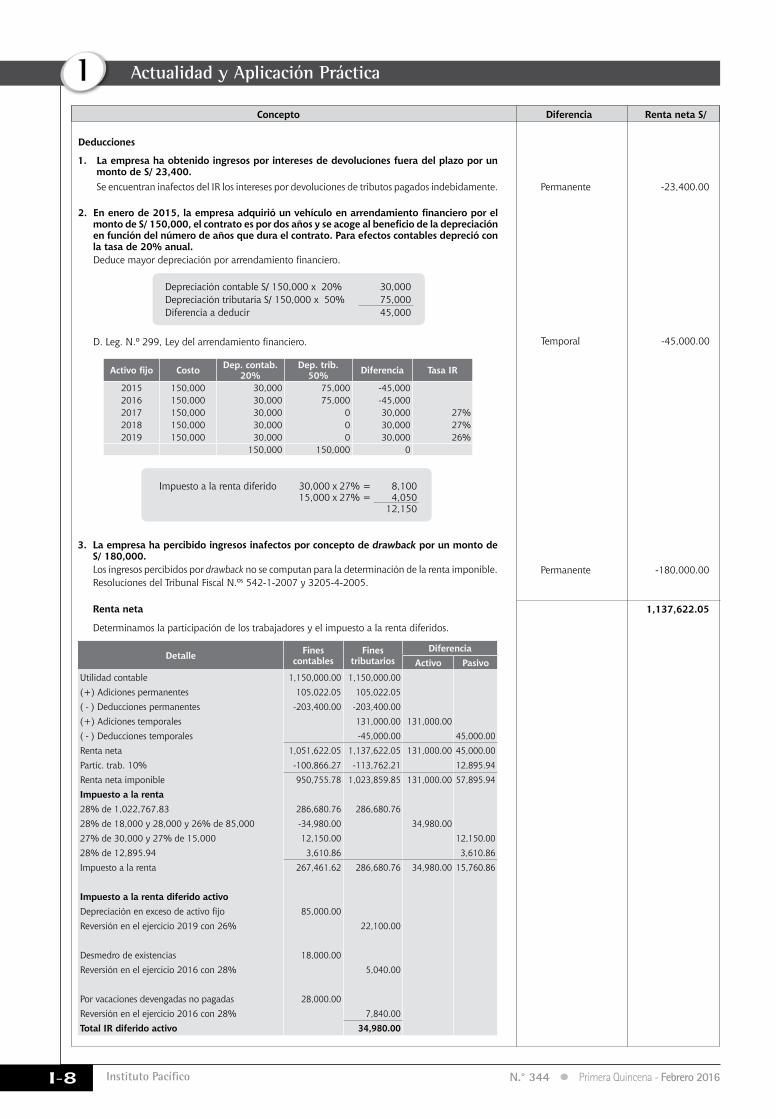

Concepto Diferencia Renta neta S/

2. Enenerode2015,laempresaadquirióunvehículoenarrendamientofinancieroporelmontodeS/150,000,elcontratoespordosañosyseacogealbeneficiodeladepreciaciónen función del número de años que dura el contrato. Para efectos contables depreció con la tasa de 20% anual.

Deduce mayor depreciación por arrendamiento financiero.

Depreciación contable S/ 150,000 x 20% 30,000Depreciación tributaria S/ 150,000 x 50% 75,000Diferencia a deducir 45,000

D. Leg. N.º 299, Ley del arrendamiento financiero.

Activofijo Costo Dep. contab.20%

Dep. trib.50% Diferencia Tasa IR

2015 150,000 30,000 75,000 -45,0002016 150,000 30,000 75,000 -45,0002017 150,000 30,000 0 30,000 27%2018 150,000 30,000 0 30,000 27%2019 150,000 30,000 0 30,000 26%

150,000 150,000 0

Impuesto a la renta diferido 30,000 x 27% = 8,10015,000 x 27% = 4,050

12,150

Temporal -45,000.00

3. La empresa ha percibido ingresos inafectos por concepto de drawback por un monto de S/ 180,000.

Los ingresos percibidos por drawback no se computan para la determinación de la renta imponible. Resoluciones del Tribunal Fiscal N.ºs 542-1-2007 y 3205-4-2005.

Renta neta

Determinamos la participación de los trabajadores y el impuesto a la renta diferidos.

Detalle Finescontables

Finestributarios

DiferenciaActivo Pasivo

Utilidad contable 1,150,000.00 1,150,000.00(+) Adiciones permanentes 105,022.05 105,022.05( - ) Deducciones permanentes -203,400.00 -203,400.00(+) Adiciones temporales 131,000.00 131,000.00( - ) Deducciones temporales -45,000.00 45,000.00Renta neta 1,051,622.05 1,137,622.05 131,000.00 45,000.00Partic. trab. 10% -100,866.27 -113,762.21 12,895.94Renta neta imponible 950,755.78 1,023,859.85 131,000.00 57,895.94Impuesto a la renta28% de 1,022,767.83 286,680.76 286,680.7628% de 18,000 y 28,000 y 26% de 85,000 -34,980.00 34,980.0027% de 30,000 y 27% de 15,000 12,150.00 12,150.0028% de 12,895.94 3,610.86 3,610.86Impuesto a la renta 267,461.62 286,680.76 34,980.00 15,760.86

Impuesto a la renta diferido activoDepreciación en exceso de activo fijo 85,000.00Reversión en el ejercicio 2019 con 26% 22,100.00

Desmedro de existencias 18,000.00Reversión en el ejercicio 2016 con 28% 5,040.00

Por vacaciones devengadas no pagadas 28,000.00Reversión en el ejercicio 2016 con 28% 7,840.00Total IR diferido activo 34,980.00

Permanente -180,000.00

1,137,622.05

1. La empresa ha obtenido ingresos por intereses de devoluciones fuera del plazo por un monto de S/ 23,400.

Se encuentran inafectos del IR los intereses por devoluciones de tributos pagados indebidamente.

Deducciones

Permanente -23,400.00

Actualidad Empresarial

IÁrea Tributaria

I-9N.° 344 Primera Quincena - Febrero 2016

Concepto Diferencia Renta neta S/

——————————— x ——————————— DEBE HABER

62 GASTOS DE PERSONAL, DIRECTORES Y GERENTES 113,762.2141 REMUN. Y PARTIC. POR PAGAR 113,762.21x/x Por el gasto por la participación de utilidades según NIC 19.

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

92 COSTO DE PRODUCCIÓN 68,257.3394 GASTOS DE ADMINISTRACIÓN 17,064.3395 GASTOS DE VENTAS 28,440.55

——————————— x ——————————— DEBE HABER

21 PRODUCTOS TERMINADOS 64,349.4723 PRODUCTOS EN PROCESO 3,907.8671 VARIACIÓN DE LA PRODUCCIÓN ALMACENADA 68,257.33x/x Por el traslado del gasto por participación de los trabajadores al costo de productos terminados y en proceso.

Asientos contables

De acuerdo con la Resolución N.º 046-2011-EF/94 del Consejo Normativo de Contabilidad, el reconocimiento de la participación de los trabajadores en las utilidades, determinadas sobrelabasetributariadebehacerse,deacuerdoconlaNIC19BeneficiosdelosEmplea-dos. Por lo tanto, dicha participación se reconoce como gasto de personal y se destina al costo de producción, gastos de administración y gastos de ventas.

Liquidación del impuesto

Impuesto calculado 286,680.76(-) ITAN -52,053.00(-) Saldo a favor -19,400.00(-) Pagos a cuenta -124,903.00Regularización 90,324.76

Distribución de la participación

Producción 60% 68,257.33Administración 15% 17,064.33Ventas 25% 28,440.55Total 100% 113,762.21

Distribución de la participación de utilidades entre los productos terminados en stock, productos en proceso y productos vendidos producidos en el ejercicio 2015

S/Productos terminados en almacén: producción del 2015 y en stock al 31-12-2015 8,988.08 13.16793893 %Productos terminados vendidos: producción vendida del 2015 (costo de ventas) 55,361.39 81.10687023 %Productos en proceso: producción del 2015 no terminada al 31-12-2015 3,907.86 5.72519084 %Total de la part. de utilidades correspondiente al área de producción 68,257.34 100 %

Detalle de la distribución de la participación entre los productos en proceso

Producto Saldo sin partic. trabaj.

Participaciónde trabaj. % Saldo con

part. de trabaj.Producto A 12,000 1,563.14 40.00 13,563.14Producto B 8,000 1,042.10 26.67 9,042.10Producto C 10,000 1,302.62 33.33 11,302.62

30,000 3,907.86 100.00 33,907.86

Detalle Finescontables

Finestributarios

DiferenciaActivo Pasivo

Impuesto a la renta diferido pasivoDepreciación por arrendamiento financiero 45,000.00Reversión en el ejercicio 2017 (30,000) con 27% 8,100.00Reversión en el ejercicio 2018 (15,000) con 27% 4,050.00Reversión en el ejercicio 2016 (12,895.94) con 28% 3,610.86Total IR diferido pasivo 15,760.86

79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 113,762.21x/x Por el destino del gasto por participación de los trabajadores.

Van...

...Vienen

Instituto Pacífico

I

I-10 N.° 344 Primera Quincena - Febrero 2016

Actualidad y Aplicación Práctica

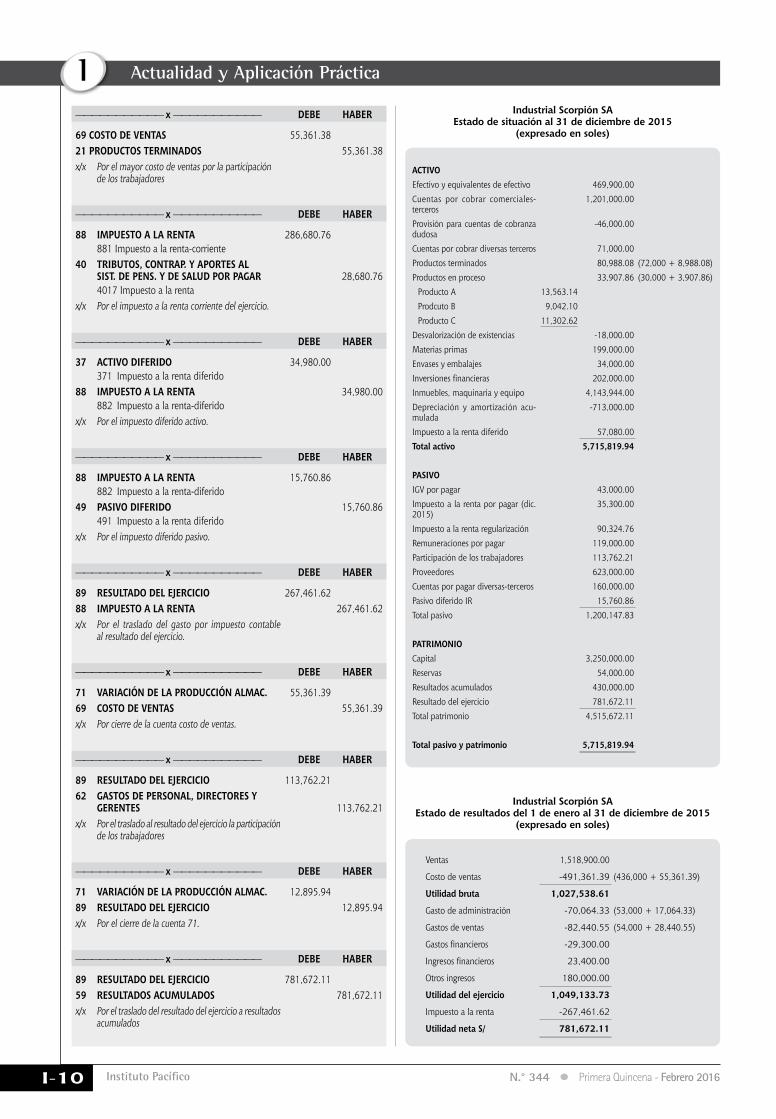

Industrial Scorpión SAEstado de situación al 31 de diciembre de 2015

(expresado en soles)

Industrial Scorpión SAEstado de resultados del 1 de enero al 31 de diciembre de 2015

(expresado en soles)

ACTIVOEfectivo y equivalentes de efectivo 469,900.00Cuentas por cobrar comerciales- terceros

1,201,000.00

Provisión para cuentas de cobranza dudosa

-46,000.00

Cuentas por cobrar diversas terceros 71,000.00Productos terminados 80,988.08 (72,000 + 8,988.08)Productos en proceso 33,907.86 (30,000 + 3,907.86)

Producto A 13,563.14Prodcuto B 9,042.10Producto C 11,302.62

Desvalorización de existencias -18,000.00Materias primas 199,000.00Envases y embalajes 34,000.00Inversiones financieras 202,000.00Inmuebles, maquinaria y equipo 4,143,944.00Depreciación y amortización acu-mulada

-713,000.00

Impuesto a la renta diferido 57,080.00Total activo 5,715,819.94

PASIVOIGV por pagar 43,000.00Impuesto a la renta por pagar (dic. 2015)

35,300.00

Impuesto a la renta regularización 90,324.76Remuneraciones por pagar 119,000.00Participación de los trabajadores 113,762.21Proveedores 623,000.00Cuentas por pagar diversas-terceros 160,000.00Pasivo diferido IR 15,760.86Total pasivo 1,200,147.83

PATRIMONIOCapital 3,250,000.00Reservas 54,000.00Resultados acumulados 430,000.00Resultado del ejercicio 781,672.11Total patrimonio 4,515,672.11

Total pasivo y patrimonio 5,715,819.94

Ventas 1,518,900.00

Costo de ventas -491,361.39 (436,000 + 55,361.39)

Utilidad bruta 1,027,538.61

Gasto de administración -70,064.33 (53,000 + 17,064.33)

Gastos de ventas -82,440.55 (54,000 + 28,440.55)

Gastos financieros -29,300.00

Ingresos financieros 23,400.00

Otros ingresos 180,000.00

Utilidad del ejercicio 1,049,133.73

Impuesto a la renta -267,461.62

Utilidad neta S/ 781,672.11

——————————— x ——————————— DEBE HABER

88 IMPUESTO A LA RENTA 15,760.86 882 Impuesto a la renta-diferido 49 PASIVO DIFERIDO 15,760.86 491 Impuesto a la renta diferidox/x Por el impuesto diferido pasivo.

——————————— x ——————————— DEBE HABER

89 RESULTADO DEL EjERCICIO 267,461.6288 IMPUESTO A LA RENTA 267,461.62x/x Por el traslado del gasto por impuesto contable al resultado del ejercicio.

——————————— x ——————————— DEBE HABER

71 VARIACIÓN DE LA PRODUCCIÓN ALMAC. 55,361.3969 COSTO DE VENTAS 55,361.39x/x Por cierre de la cuenta costo de ventas.

——————————— x ——————————— DEBE HABER

89 RESULTADO DEL EjERCICIO 113,762.2162 GASTOS DE PERSONAL, DIRECTORES Y GERENTES 113,762.21x/x Por el traslado al resultado del ejercicio la participación de los trabajadores

——————————— x ——————————— DEBE HABER

71 VARIACIÓN DE LA PRODUCCIÓN ALMAC. 12,895.9489 RESULTADO DEL EjERCICIO 12,895.94x/x Por el cierre de la cuenta 71.

——————————— x ——————————— DEBE HABER

89 RESULTADO DEL EjERCICIO 781,672.1159 RESULTADOS ACUMULADOS 781,672.11x/x Por el traslado del resultado del ejercicio a resultados acumulados

——————————— x ——————————— DEBE HABER

88 IMPUESTO A LA RENTA 286,680.76 881 Impuesto a la renta-corriente40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAGAR 28,680.76 4017 Impuesto a la renta x/x Por el impuesto a la renta corriente del ejercicio.

——————————— x ——————————— DEBE HABER

37 ACTIVO DIFERIDO 34,980.00 371 Impuesto a la renta diferido88 IMPUESTO A LA RENTA 34,980.00 882 Impuesto a la renta-diferido x/x Por el impuesto diferido activo.

——————————— x ——————————— DEBE HABER

69 COSTO DE VENTAS 55,361.3821 PRODUCTOS TERMINADOS 55,361.38x/x Por el mayor costo de ventas por la participación de los trabajadores

Actualidad Empresarial

IÁrea Tributaria

I-11N.° 344 Primera Quincena - Febrero 2016

Gastos de vehículos asignados a la dirección, representación o administración de las

empresas

Autora : Dra. Laura Rosales Ochoa (*)

Título : Gastos de vehículos asignados a la dirección, representación o administración de las em-presas

Fuente : Actualidad Empresarial N.º 344 - Primera Quincena de Febrero 2016

Ficha Técnica

1. IntroducciónCada vez es mayor la preocupación de los contribuyentes sobre la deducibilidad de los gastos incurridos en vehículos au-tomotores en vista del vencimiento de la declaración jurada anual del impuesto a la Renta del ejercicio 2015.

Como sabemos, un gasto es deducible si cumple con el principio de causalidad el cual se encuentra regulado por el artículo 37 de la Ley del Impuesto a la Renta; es decir, aquellos gastos que tengan una relación causal directa con la generación de rentas gravadas o el mantenimiento de la fuente, y además sean razonables y proporcionales con la actividad generado-ra de rentas de tercera categoría.

No obstante, la norma tributaria hace algunas restricciones a la deducibilidad de los gastos en el caso de los vehículos que tengan cierto cilindraje y que sean asignados a actividades de dirección, representación y administración, siempre que cumplan ciertos límites.

En el presente artículo vamos a abordar cuáles son los límites aplicables a los gastos por vehículos a efectos de su deducción.

2. Marco legalCabe indicar que el marco legal de la deducción de los gastos por vehículos se encuentra regulado en el inciso w)1 del artículo 37 del TUO de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N.° 179-2004-EF (en adelante, la LIR), así como en el inciso r) del artículo 21 del Reglamento de la LIR.

También cabe señalar que a partir del 1 de enero de 2013 entraron en vigencia modificaciones importantes a través del

(*) Abogada por la Facultad de Derecho y Ciencia Política de la Universi-dad Nacional Mayor de San Marcos (UNMSM). Miembro honorario del Grupo de Estudios Fiscales (GEF) de la referida universidad.

1 Inciso incorporado por el artículo 12 de la Ley N.° 27804, publicada el 02-08-02 y vigente a partir del 01-01-03.

Decreto Legislativo N.° 11202 y el Decre-to Supremo N.° 258-20123.

3. ¿Qué regula el inciso w) del artículo 37 de la Ley del Im-puesto a la Renta?

A continuación citamos textualmente lo regulado por el artículo 37 de la Ley del Impuesto a la Renta:

“[…] son deducibles:Tratándose de los gastos incurridos en vehí-culos automotores de las categorías A2, A3 y A4 que resulten estrictamente indispensables y se apliquen en forma permanente para el desarrollo de las actividades propias del giro del negocio o empresa, los siguientes con-ceptos: (i) cualquier forma de cesión en uso, tales como arrendamiento, arrendamiento financiero y otros; (ii) funcionamiento, entendido como los destinados a combus-tible, lubricantes, mantenimiento, seguros, reparación y similares; y, (iii) depreciación por desgaste.[…]Tratándose de los gastos incurridos en vehí-culos automotores de las categorías A2, A3, A4, B1.3 y B1.4, asignados a actividades

de dirección, representación y administra-ción de la empresa, serán deducibles los conceptos señalados en el primer párrafo del presente inciso de acuerdo con la tabla que fije el reglamento en función a indicadores tales como la dimensión de la empresa, la naturaleza de las actividades o la conforma-ción de los activos. No serán deducibles los gastos de acuerdo con lo previsto en este párrafo, en el caso de vehículos automotores cuyo precio exceda el importe o los importes que establezca el reglamento”. (El subrayado es nuestro).

De lo anterior, entendemos que la norma hace referencia a dos tipos de vehículos según el destino del uso por la empresa:

(i) Vehículos indispensables o que se apliquen en forma permanente en el giro del negocio.

(ii) Vehículos asignados a actividades de dirección, representación y adminis-tración de la empresa.

Ahora bien, a efectos de la deducibilidad del gasto de vehículos podemos inferir que el primer grupo de vehículos no está sujeto a límite; en cambio, el segundo grupo sí se encuentra sujeto a límite.

2 Norma publicada en el diario oficial El Peruano el 18-07-12 y vigente a partir del 01-01-13.

3 Norma publicada en el diario oficial El Peruano el 18-12-2012 y vigente a partir del 01-01-13.

Destino de los vehículos automotores Categorías de vehículos Gastos deducibles

Actividades del giro del negocio y que se apliquen de forma permanente para la generación de la renta

A2, A3 y A4 No existen límites.

Actividades de dirección, administración y representación

A2, A3, A4, B1.3 y B.4 Existen límites en función de:i) Dimensión de la empresaii) Naturaleza de los activos; yiii) Conformación de los activos

Por otro lado, a efectos de la deducción del gasto debemos considerar las categorías de vehículos aceptables, de acuerdo con el número de cilindraje.

Categoría A2 De 1,051 a 1,500 cc.Categoría A3 De 1,501 a 2,000 cc.Categoría A4 Más de 2,000 cc.

Categoría B1.3 Camionetas, distintas a pick up y sus derivados, de tracción simple (4x2) hasta de 4,000 kg de peso bruto vehicular.

Categoría B1.4 Otras camionetas, distintas a pick up y sus derivados, con tracción en las cuatro ruedas (4x4) hasta de 4,000 kg de peso bruto vehicular.

3.1. Vehículos indispensables o que se apliquen en forma permanente en el giro del negocio

Los gastos incurridos en vehículos auto-motores de las categorías A2, A3 y A4 son

deducibles siempre que resulten estricta-mente indispensables y se apliquen en forma permanente para el desarrollo de las actividades propias del giro de negocio o empresa.

Se considera que la utilización del vehí-culo resulta estrictamente indispensable y se aplica en forma permanente para el desarrollo de las actividades propias del

Instituto Pacífico

I

I-12 N.° 344 Primera Quincena - Febrero 2016

Actualidad y Aplicación Práctica

giro del negocio o empresa, tratándose de empresas que se dedican al servicio de taxi, al transporte turístico, al arrenda-miento o cualquier otra forma de cesión en uso de automóviles, así como de empresas que realicen otras actividades

3.2. Vehículos asignados a actividades de dirección, representación y administración de la empresa

Los gastos incurridos en vehículos auto-motores de las categorías A2, A3, A4, B1.3 y B1.4 son deducibles cuando sean asignados a actividades de dirección, representación y administración.

Cabe señalar que si bien la norma tri-butaria no define lo que debemos en-tender por dirección, representación y administración, mediante el Informe N.° 238-2004-SUNAT/2B0000 se han dado algunos alcances, y así podemos defi-nir dichos términos de la siguiente manera:

DirecciónEl mismo alude a la acción y efecto de dirigir; y este, a gobernar, regir, dar reglas para el manejo de una depen-dencia, empresa o pretensión. En sen-tido restringido, el poder de dirección se concreta en la facultad de impartir órdenes e instrucciones, de acuerdo con las necesidades de la empresa, para que esta pueda cumplir con sus fines. Esto implica, necesariamente, la facultad de organizar económica, estructural y técnicamente la empresa.

RepresentaciónEs la institución jurídica que posibilita la actuación de una persona llamada representado por medio de otra llamada representante, que manifiesta una volun-tad en nombre de la primera con eficacia jurídica. Cuando esta posibilitación ha sido conferida por el representado al re-presentante de manera autónoma y utili-zando la fórmula contractual oportuna, se habla de representación voluntaria. Y, por el contrario, cuando es la ley la que prevé que determinadas personas actuarán en

que se encuentren en situación similar, conforme a los criterios que se establezcan por reglamento.

Es preciso tener en cuenta que los gastos son deducibles siempre que se trate de los siguientes conceptos:

interés y por cuenta de otras, se habla de representación legal.

Administración Es entendida como el proceso de diseñar y mantener un ambiente en el que las personas, trabajando en equipo, alcancen con eficiencia metas seleccionadas para la consecución de las metas de la empresa; y que las funciones administrativas implican el ejercicio de funciones de planeación, organización, integración de personal, dirección y control.

Ahora bien, los gastos vehiculares por las referidas categorías y que son asignados a actividades de dirección, representación y administración se encuentran sujetos a dos límites para la deducción de los mismos, los cuales detallamos a conti-nuación:

Primer límite: número de vehículos deduciblesEste límite está en función del nivel de ingresos netos anuales de la empresa, según la siguiente tabla:

Ingresos netos anuales

Número de vehículos

1 Hasta 3,200 UIT2 Hasta 16,100 UIT3 Hasta 24,200 UIT4 Hasta 32,300 UIT5 Más de 32, 300 UIT

Con el fin de aplicar la tabla precedente se considerará lo siguiente:

• La UIT correspondiente al ejercicio gravable anterior.

• Los ingresos netos anuales devenga-dos en el ejercicio gravable anterior, con exclusión de los ingresos netos

provenientes de la enajenación de bienes del activo fijo y de la reali-zación de operaciones que no sean habitualmente realizadas en cumpli-miento del giro del negocio.

• A partir del ejercicio 2013 con la entrada en vigencia del Decreto Legislativo N.° 11204, el costo de adquisición o valor de ingreso al patrimonio del vehículo no deberá exceder de 30 UIT. De lo contrario, los gastos incurridos en dichos vehí-culos incluida la depreciación serán no deducibles.1

• Una vez que la empresa ha identi-ficado la cantidad de vehículos que puede deducir tributariamente y que el mismo no supere las 30 UIT del año de adquisición, tendrá que iden-tificar el mismo en el primer ejercicio que resulte aplicable en la respectiva declaración jurada anual.

• La determinación del número de vehículos automotores que autoriza la deducción y su identificación producirán efectos durante cua-tro ejercicios gravables. Una vez transcurrido ese periodo, se deberá efectuar una nueva determinación e identificación que abarcará igual lapso, tomando en cuenta los ingre-sos netos devengados en el último ejercicio gravable comprendido en el periodo precedente e incluyendo en la identificación a los vehículos considerados en el anterior periodo cuya depreciación se encontrara en curso.

Segundo límite: monto máximo de deducción por vehículoEste límite establece que en ningún caso la deducción de gastos por cualquier forma de cesión en uso y/o funcionamiento de los vehículos automotores asignados a actividades de dirección, representación y administración de la empresa podrá superar el monto que resulte de aplicar al total de gastos realizados por dichos conceptos el porcentaje que se obtenga de relacionar el número de vehículos de las categorías A2, A3, A4, B1.3 y B1.4 que según la tabla anterior y lo señalado anteriormente otorguen derecho a deduc-ción con el número total de vehículos de propiedad y/o en posición de la empresa, según lo siguiente:

N.° de vehículos de las categorías A2, A3, A4, B1.3 y B1.4 que otor-guen derecho a deducción (según la tabla y excluyendo a los de costo

mayor a 30 UIT)x 100

N.° total de vehículos de propie-dad y/o posesión de la empresa

4 Norma publicada en el diario oficial El Peruano el 18-07-12 y vigente a partir del 01-01-13.

a) Cualquier forma de cesión en uso

- Arrendamiento- Arrendamiento financiero

- Combustible- Lubricantes- Mantenimiento- Seguro- Reparaciones y similares

b) Funcionamiento

c) Depreciación por desgaste

Actualidad Empresarial

IÁrea Tributaria

I-13N.° 344 Primera Quincena - Febrero 2016

Para aquellas empresas que recién inicien actividades, consi-derarán como ingresos netos anuales el monto que surja de multiplicar por doce el promedio de ingresos netos obtenidos en el ejercicio de identificación, esta determinación podrá ser modificada tomando en cuenta los ingresos netos correspon-dientes al ejercicio gravable inmediato siguiente al de iniciación.

Ingresos netos mensuales del ejerciciox 12

Número de meses que operó la empresa

Asimismo, es preciso tener en cuenta que la empresa puede sustituir o cambiar algunos de sus vehículos identificados en la declaración jurada anual antes del plazo comentado (cuatro ejercicios gravables), ya sea porque el vehículo deja de ser depreciable, es vendido o vence el contrato de alquiler, lo cual deberá ser comunicado en la presentación de la declaración jurada del ejercicio en que se produjo la sustitución o cambio.

4. Informes de Sunat

Informe N.° 097-2013-SUNAT/4B0000Cabe agregar que mediante el Informe N.° 097-2013-SUNAT/4B0000, la Administración Tributaria estableció que: “A los gastos incurridos en vehículos automotores de las categorías A2, A3,A4, B1.3 y B1.4 asignados a las actividades de ventas así como a las de transporte de superficie para el personal que labora en la actividad minera, cuyo costo de adquisición o valor de ingreso al patrimonio, según corresponda, haya sido mayor a 30 UIT, no les resulta de aplicación la prohibición de la deducción del gasto a que alude el numeral 4 del inciso r) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta”. En consecuencia, esto quiere decir que en dicho supuesto los gastos serán deducibles siempre que se cumpla con lo establecido en el pri-mer párrafo del inciso w) del artículo 37 del TUO de la LIR, es decir, siempre que sean estrictamente indispensables y se apliquen en forma permanente para el desarrollo de las actividades propias del giro del negocio o empresa.

Informe N.° 126-2013-SUNAT/4B0000También mediante el Informe N.° 126-2013-SUNAT/4B0000 la Administración Tributaria señaló que: “Las empresas arrendatarias de vehículos automotores pertenecientes a las categorías A2, A3, A4, B1.3 y B1.4, que sean asignados a actividades de dirección, administración y representación, pueden deducir los gastos de alquiler y mantenimiento de dichos vehículos en función del número máximo de vehículos que otorgan derecho a deducción según la Tabla prevista en el numeral 4 del inciso r) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta; siempre que el costo de adquisición o valor de ingreso al patrimonio de tales vehículos sea menor o igual a 30 UIT.”

De lo anterior podemos señalar que las empresas arrendatarias de vehículos que destinen el uso de los mismos a las áreas de dirección, administración y representación deberán tener pre-sente que el límite de 30 UIT en la adquisición de estos como condición para poder deducir los gastos correspondientes.

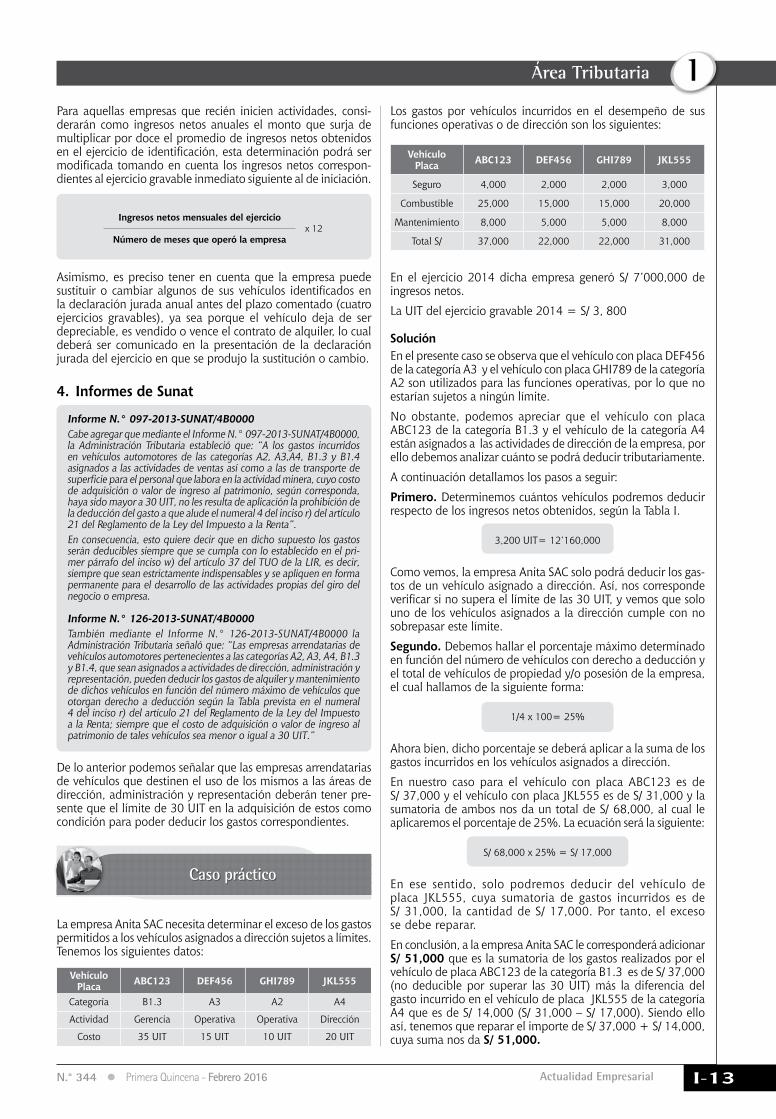

Caso práctico

La empresa Anita SAC necesita determinar el exceso de los gastos permitidos a los vehículos asignados a dirección sujetos a límites. Tenemos los siguientes datos:

VehículoPlaca ABC123 DEF456 GHI789 jKL555

Categoría B1.3 A3 A2 A4

Actividad Gerencia Operativa Operativa Dirección

Costo 35 UIT 15 UIT 10 UIT 20 UIT

Los gastos por vehículos incurridos en el desempeño de sus funciones operativas o de dirección son los siguientes:

VehículoPlaca ABC123 DEF456 GHI789 jKL555

Seguro 4,000 2,000 2,000 3,000

Combustible 25,000 15,000 15,000 20,000

Mantenimiento 8,000 5,000 5,000 8,000

Total S/ 37,000 22,000 22,000 31,000

En el ejercicio 2014 dicha empresa generó S/ 7’000,000 de ingresos netos.

La UIT del ejercicio gravable 2014 = S/ 3, 800

SoluciónEn el presente caso se observa que el vehículo con placa DEF456 de la categoría A3 y el vehículo con placa GHI789 de la categoría A2 son utilizados para las funciones operativas, por lo que no estarían sujetos a ningún límite.

No obstante, podemos apreciar que el vehículo con placa ABC123 de la categoría B1.3 y el vehículo de la categoría A4 están asignados a las actividades de dirección de la empresa, por ello debemos analizar cuánto se podrá deducir tributariamente.

A continuación detallamos los pasos a seguir:

Primero. Determinemos cuántos vehículos podremos deducir respecto de los ingresos netos obtenidos, según la Tabla I.

3,200 UIT= 12’160,000

Como vemos, la empresa Anita SAC solo podrá deducir los gas-tos de un vehículo asignado a dirección. Así, nos corresponde verificar si no supera el límite de las 30 UIT, y vemos que solo uno de los vehículos asignados a la dirección cumple con no sobrepasar este límite.

Segundo. Debemos hallar el porcentaje máximo determinado en función del número de vehículos con derecho a deducción y el total de vehículos de propiedad y/o posesión de la empresa, el cual hallamos de la siguiente forma:

1/4 x 100= 25%

Ahora bien, dicho porcentaje se deberá aplicar a la suma de los gastos incurridos en los vehículos asignados a dirección.

En nuestro caso para el vehículo con placa ABC123 es de S/ 37,000 y el vehículo con placa JKL555 es de S/ 31,000 y la sumatoria de ambos nos da un total de S/ 68,000, al cual le aplicaremos el porcentaje de 25%. La ecuación será la siguiente:

S/ 68,000 x 25% = S/ 17,000

En ese sentido, solo podremos deducir del vehículo de placa JKL555, cuya sumatoria de gastos incurridos es de S/ 31,000, la cantidad de S/ 17,000. Por tanto, el exceso se debe reparar.

En conclusión, a la empresa Anita SAC le corresponderá adicionar S/ 51,000 que es la sumatoria de los gastos realizados por el vehículo de placa ABC123 de la categoría B1.3 es de S/ 37,000 (no deducible por superar las 30 UIT) más la diferencia del gasto incurrido en el vehículo de placa JKL555 de la categoría A4 que es de S/ 14,000 (S/ 31,000 – S/ 17,000). Siendo ello así, tenemos que reparar el importe de S/ 37,000 + S/ 14,000, cuya suma nos da S/ 51,000.

Instituto Pacífico

I

I-14 N.° 344 Primera Quincena - Febrero 2016

Actualidad y Aplicación Práctica

Aplicaciones prácticas del cálculo de renta de quinta categoría para el ejercicio 2016

Autora : Jannina Delgado Villanueva (*)

Título : Aplicaciones prácticas del cálculo de renta de quinta categoría para el ejercicio 2016

Fuente : Actualidad Empresarial N.º 344 - Primera Quincena de Febrero 2016

Ficha Técnica

1. IntroducciónEl cálculo de las rentas de quinta categoría que perciben los trabajadores, y que todas las personas naturales y jurídicas o entidades públicas o privadas que los paguen están obligadas a retener mensualmente sobre las remuneraciones conforme al mandato del artículo 75 del TUO de la Ley de Impuesto a la Renta1 (LIR, en adelante), es todo un dolor de cabeza para los pagadores o retenedores de esas rentas.

Con base en ello, el presente informe tiene por objetivo dar algunos criterios para realizar y/o verificar que los cálculos de las retenciones de renta de quinta categoría sean realizados de forma correcta con el fin de evitar riesgos tributarios.

Por ello, a continuación presentamos algunos casos prácticos con aspectos muy concretos para el correcto cálculo de la renta de quinta categoría conforme lo establece el artículo 402 y siguientes del Reglamento de la Ley de Impuesto a la Renta, aprobado por el Decreto Supremo N.° 122-94-EF y sus modificaciones.

2. Casos prácticos

Caso N.º 1

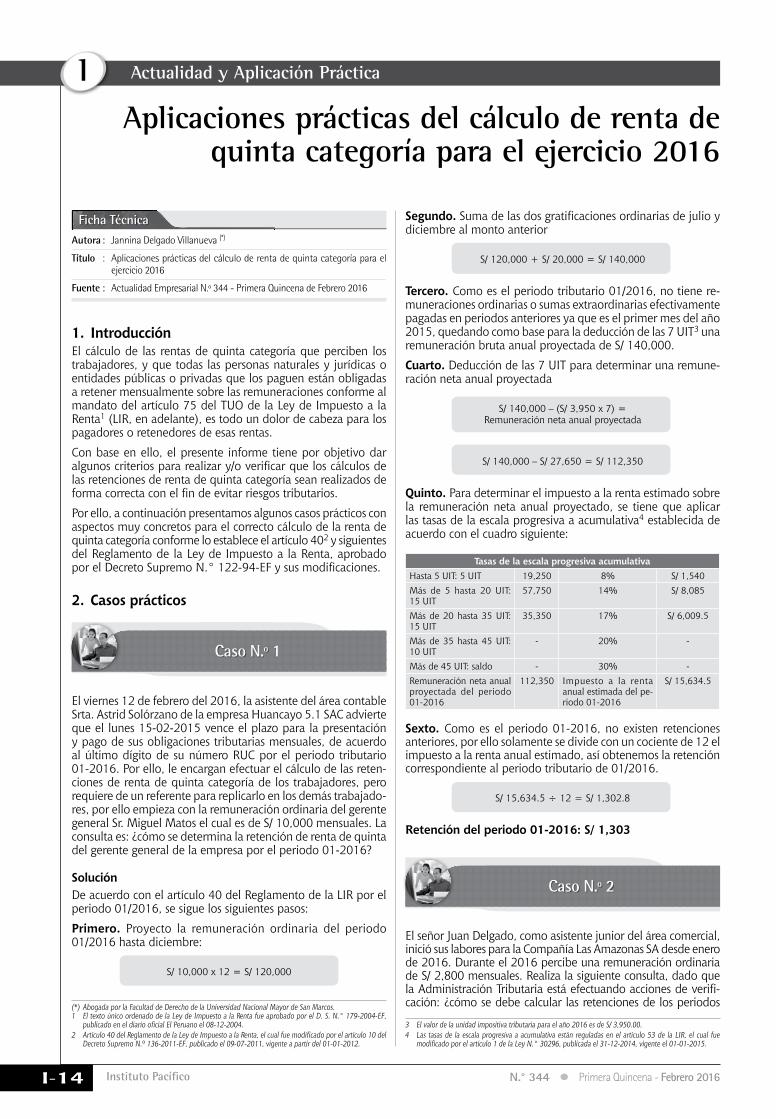

El viernes 12 de febrero del 2016, la asistente del área contable Srta. Astrid Solórzano de la empresa Huancayo 5.1 SAC advierte que el lunes 15-02-2015 vence el plazo para la presentación y pago de sus obligaciones tributarias mensuales, de acuerdo al último dígito de su número RUC por el periodo tributario 01-2016. Por ello, le encargan efectuar el cálculo de las reten-ciones de renta de quinta categoría de los trabajadores, pero requiere de un referente para replicarlo en los demás trabajado-res, por ello empieza con la remuneración ordinaria del gerente general Sr. Miguel Matos el cual es de S/ 10,000 mensuales. La consulta es: ¿cómo se determina la retención de renta de quinta del gerente general de la empresa por el periodo 01-2016?

SoluciónDe acuerdo con el artículo 40 del Reglamento de la LIR por el periodo 01/2016, se sigue los siguientes pasos:

Primero. Proyecto la remuneración ordinaria del periodo 01/2016 hasta diciembre:

S/ 10,000 x 12 = S/ 120,000

(*) Abogada por la Facultad de Derecho de la Universidad Nacional Mayor de San Marcos.1 El texto único ordenado de la Ley de Impuesto a la Renta fue aprobado por el D. S. N.° 179-2004-EF,

publicado en el diario oficial El Peruano el 08-12-2004.2 Artículo 40 del Reglamento de la Ley de Impuesto a la Renta, el cual fue modificado por el artículo 10 del