los comprobantes fiscales

TRANSCRIPT

PROYECTO CONTROL Y EMISION

DE COMPROBANTES FISCALES

DIRECCION GENERAL DE IMPUESTOS INTERNOS

Funcionamiento

3

1 Introducción

2 Características

2

PROYECTO CONTROL Y EMISION DE COMPROBANTES FISCALES

Introducción1 C Normativa vinculada

C Cronograma y Componentes

CONTROL Y EMISION DE COMPROBANTES FISCALES

C Definiciones

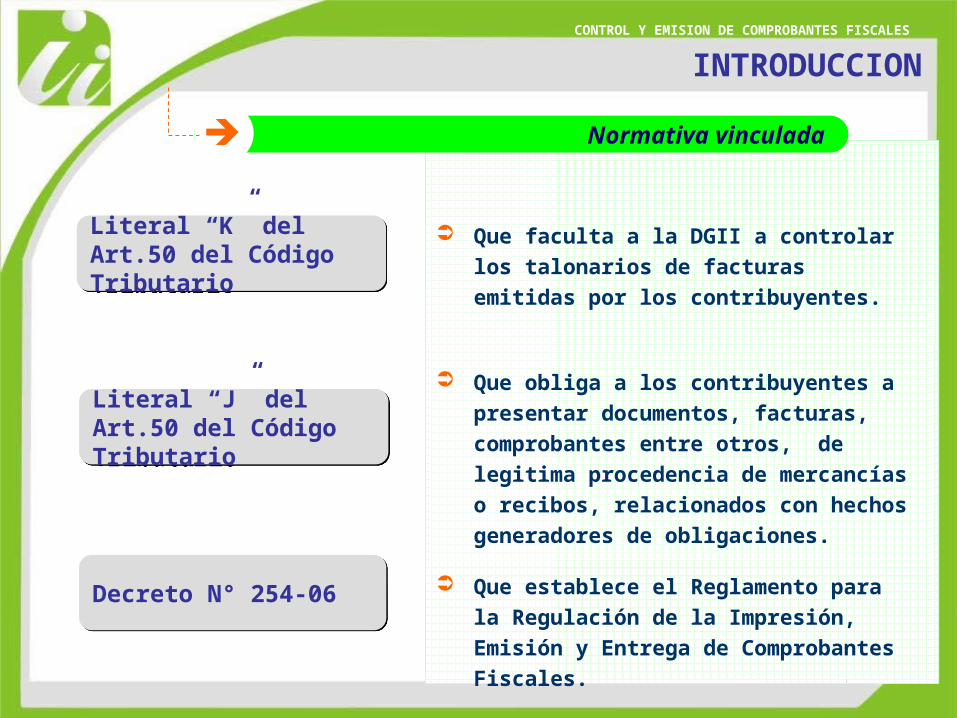

Literal “K” del Art.50 del Código Tributario

Literal “K” del Art.50 del Código Tributario

Decreto N° 254-06Decreto N° 254-06

INTRODUCCION

Literal “J” del Art.50 del Código TributarioLiteral “J” del Art.50 del Código Tributario

Que faculta a la DGII a controlar los talonarios de facturas emitidas por los contribuyentes.

Que obliga a los contribuyentes a presentar documentos, facturas, comprobantes entre otros, de legitima procedencia de mercancías o recibos, relacionados con hechos generadores de obligaciones.

Que establece el Reglamento para la Regulación de la Impresión, Emisión y Entrega de Comprobantes Fiscales.

C Normativa vinculada

CONTROL Y EMISION DE COMPROBANTES FISCALES

Componentes

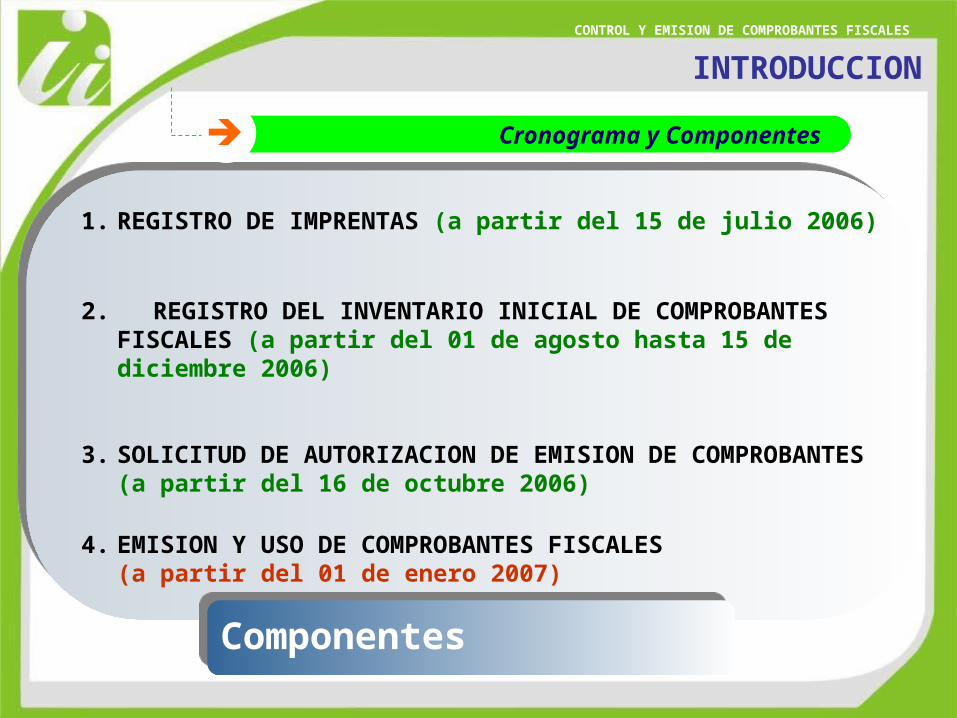

1. REGISTRO DE IMPRENTAS (a partir del 15 de julio 2006)

2. REGISTRO DEL INVENTARIO INICIAL DE COMPROBANTES FISCALES (a partir del 01 de agosto hasta 15 de diciembre 2006)

3. SOLICITUD DE AUTORIZACION DE EMISION DE COMPROBANTES (a partir del 16 de octubre 2006)

4. EMISION Y USO DE COMPROBANTES FISCALES (a partir del 01 de enero 2007)

C Cronograma y Componentes

INTRODUCCIONCONTROL Y EMISION DE COMPROBANTES FISCALES

CONTROL Y EMISION DE COMPROBANTES FISCALES

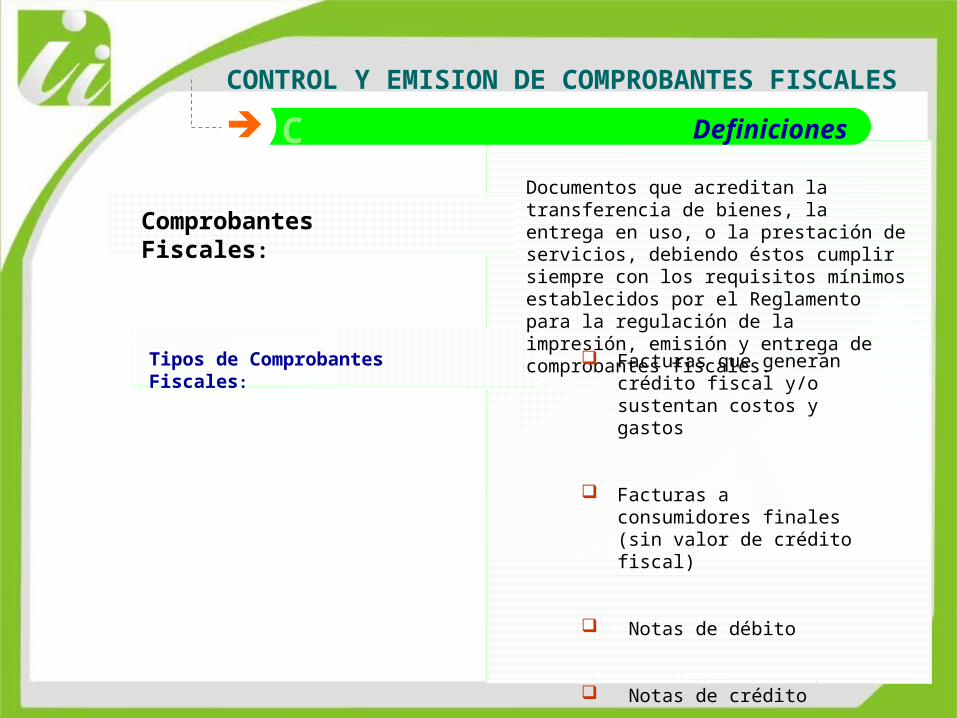

Documentos que acreditan la transferencia de bienes, la entrega en uso, o la prestación de servicios, debiendo éstos cumplir siempre con los requisitos mínimos establecidos por el Reglamento para la regulación de la impresión, emisión y entrega de comprobantes fiscales.

Comprobantes Fiscales:

Tipos de Comprobantes Fiscales: Facturas que generan crédito fiscal y/o sustentan costos y gastos

Facturas a consumidores finales (sin valor de crédito fiscal)

Notas de débito

Notas de crédito

C Definiciones

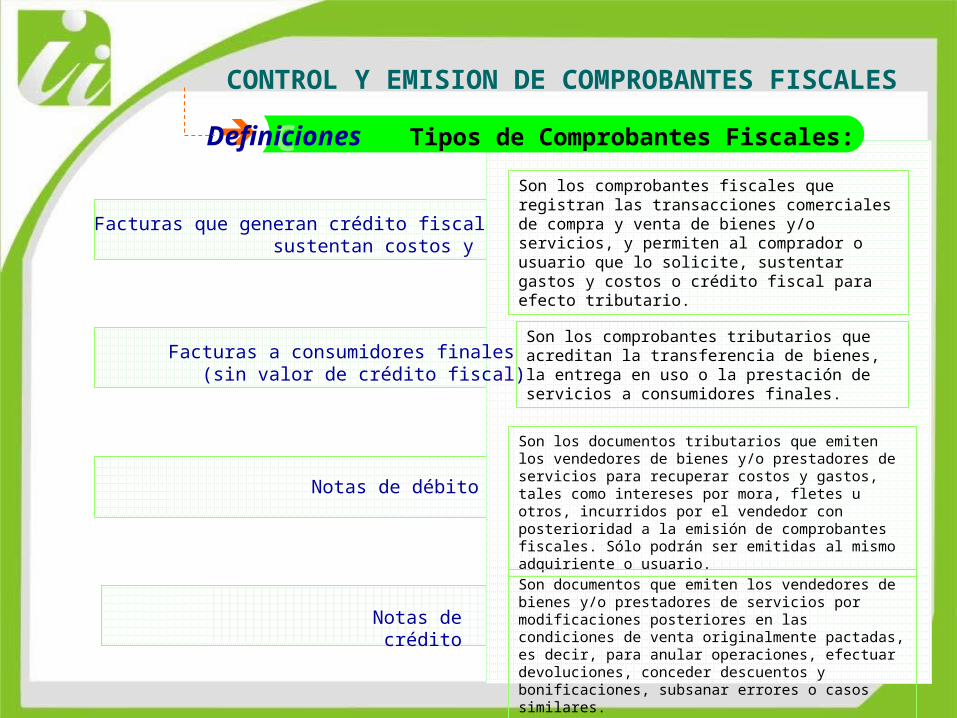

Facturas que generan crédito fiscal y/o sustentan costos y gastos

Notas de crédito

Notas de débito

Facturas a consumidores finales (sin valor de crédito fiscal)

Son los comprobantes fiscales que registran las transacciones comerciales de compra y venta de bienes y/o servicios, y permiten al comprador o usuario que lo solicite, sustentar gastos y costos o crédito fiscal para efecto tributario.

Son los comprobantes tributarios que acreditan la transferencia de bienes, la entrega en uso o la prestación de servicios a consumidores finales.

Son los documentos tributarios que emiten los vendedores de bienes y/o prestadores de servicios para recuperar costos y gastos, tales como intereses por mora, fletes u otros, incurridos por el vendedor con posterioridad a la emisión de comprobantes fiscales. Sólo podrán ser emitidas al mismo adquiriente o usuario.

Son documentos que emiten los vendedores de bienes y/o prestadores de servicios por modificaciones posteriores en las condiciones de venta originalmente pactadas, es decir, para anular operaciones, efectuar devoluciones, conceder descuentos y bonificaciones, subsanar errores o casos similares.

CDefiniciones Tipos de Comprobantes Fiscales:

CONTROL Y EMISION DE COMPROBANTES FISCALES

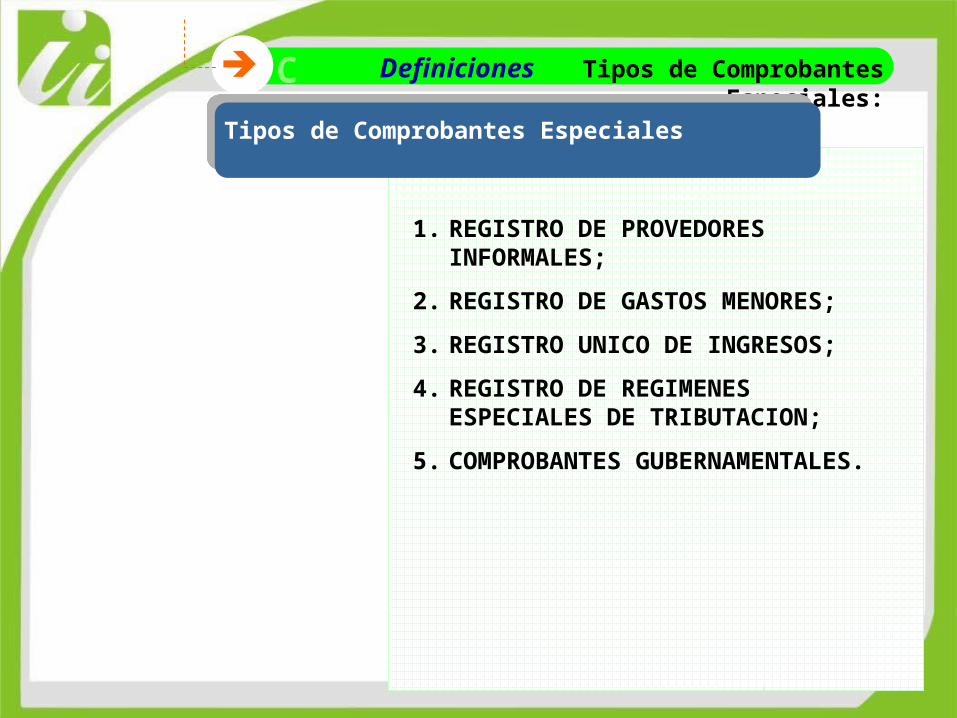

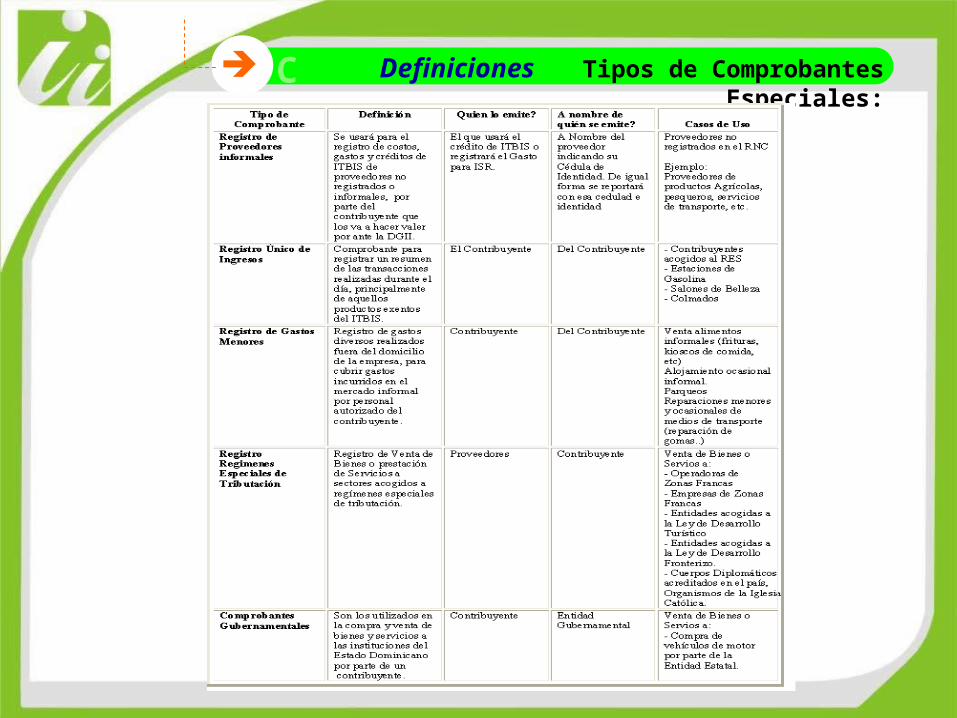

C Definiciones Tipos de Comprobantes Especiales:

Tipos de Comprobantes Especiales

1. REGISTRO DE PROVEDORES INFORMALES;

2. REGISTRO DE GASTOS MENORES;

3. REGISTRO UNICO DE INGRESOS;

4. REGISTRO DE REGIMENES ESPECIALES DE TRIBUTACION;

5. COMPROBANTES GUBERNAMENTALES.

C Definiciones Tipos de Comprobantes Especiales:

Chile

México Bolivia

Argentina

República Dominicana

C Comparación Experiencia Internacional

CONTROL Y EMISION DE COMPROBANTES FISCALES

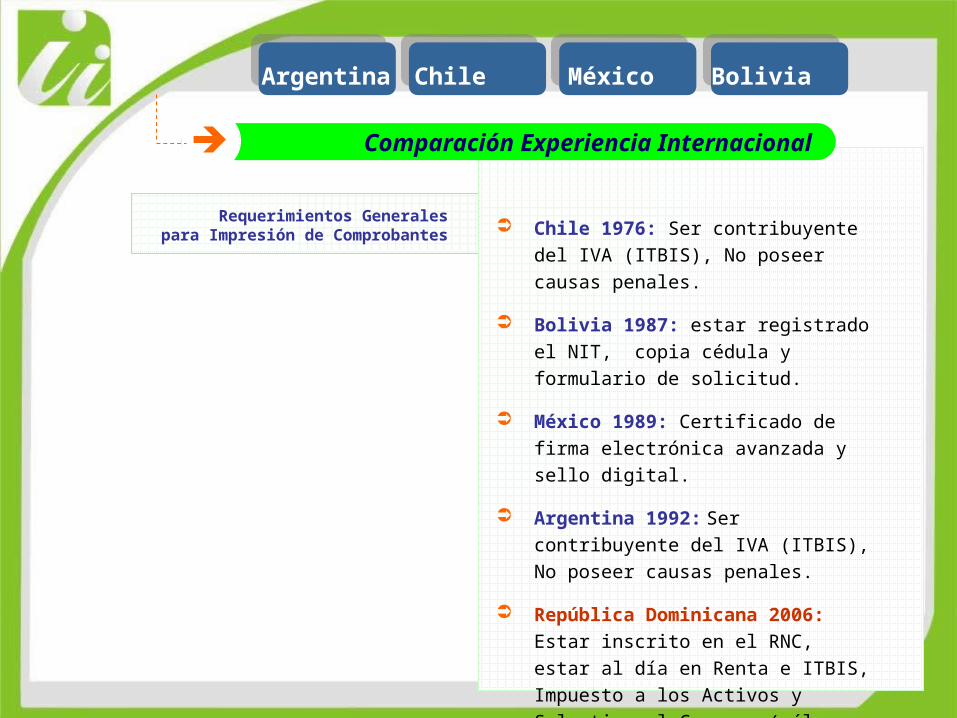

Requerimientos Generales para Impresión de Comprobantes Chile 1976: Ser contribuyente del

IVA (ITBIS), No poseer causas penales.

Bolivia 1987: estar registrado el NIT, copia cédula y formulario de solicitud.

México 1989: Certificado de firma electrónica avanzada y sello digital.

Argentina 1992: Ser contribuyente del IVA (ITBIS), No poseer causas penales.

República Dominicana 2006: Estar inscrito en el RNC, estar al día en Renta e ITBIS, Impuesto a los Activos y Selectivo al Consumo (sólo para GC)

C Comparación Experiencia Internacional

Argentina Chile México Bolivia

Relación con la Administración Tributaria

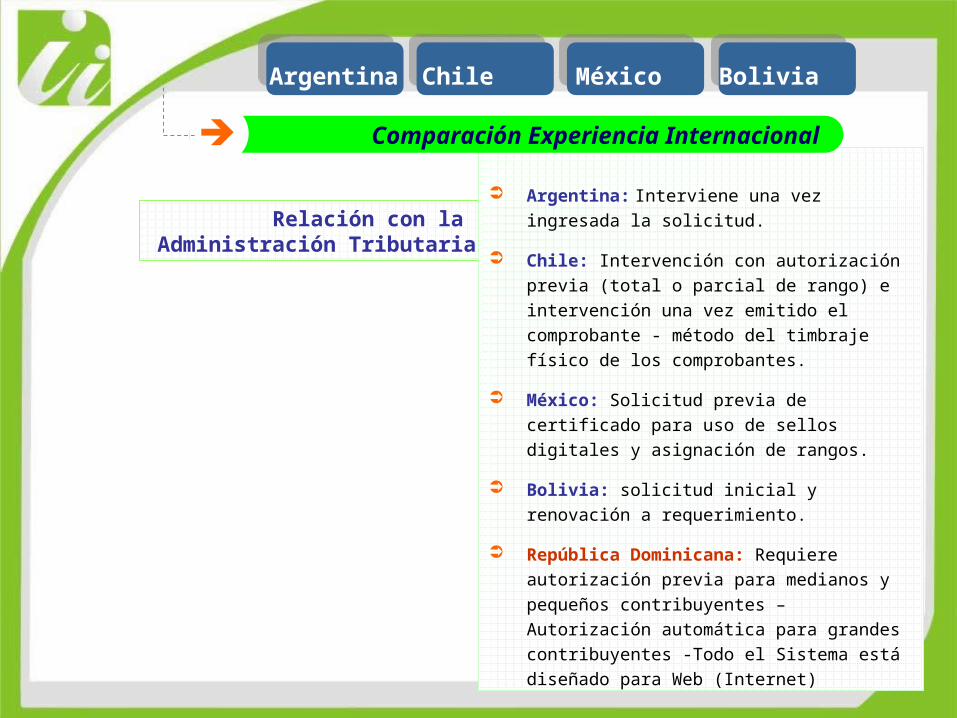

Argentina: Interviene una vez ingresada la solicitud.

Chile: Intervención con autorización previa (total o parcial de rango) e intervención una vez emitido el comprobante - método del timbraje físico de los comprobantes.

México: Solicitud previa de certificado para uso de sellos digitales y asignación de rangos.

Bolivia: solicitud inicial y renovación a requerimiento.

República Dominicana: Requiere autorización previa para medianos y pequeños contribuyentes – Autorización automática para grandes contribuyentes -Todo el Sistema está diseñado para Web (Internet)

C Comparación Experiencia Internacional

Argentina Chile México Bolivia

CONTROL Y EMISION DE COMPROBANTES FISCALES

Características2

C Características generales del comprobante fiscal

C Datos por Tipos de Comprobantes Fiscales.

C Condiciones de la Solicitud

Datos GeneralesComprobantes Fiscales

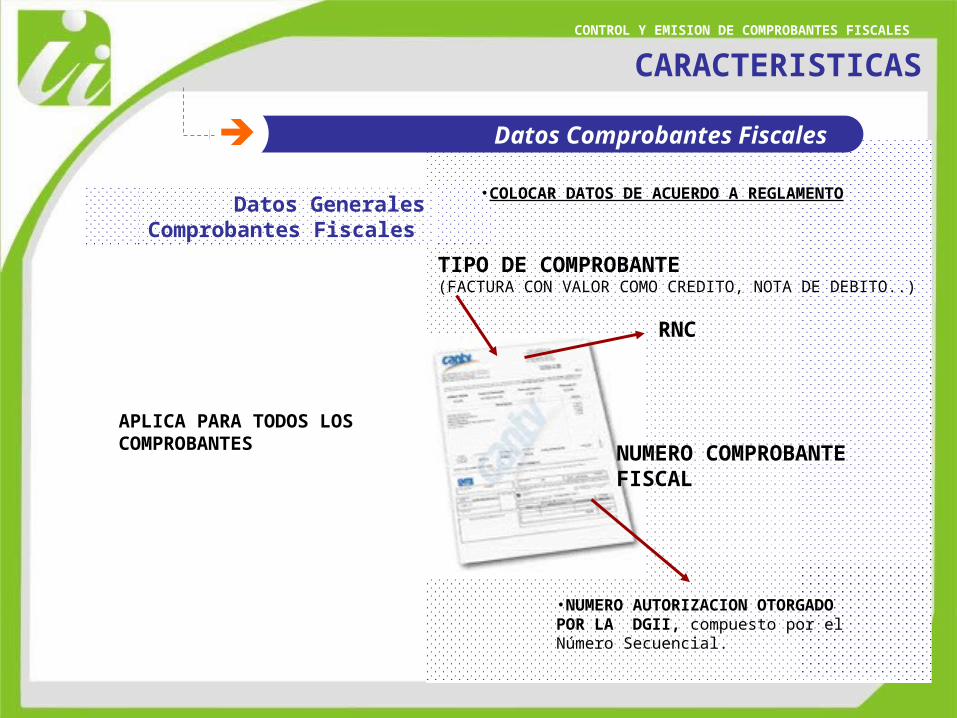

APLICA PARA TODOS LOS COMPROBANTES

C Datos Comprobantes Fiscales

CARACTERISTICAS

CONTROL Y EMISION DE COMPROBANTES FISCALES

RNC

NUMERO COMPROBANTE FISCAL

•NUMERO AUTORIZACION OTORGADO POR LA DGII, compuesto por el Número Secuencial.

TIPO DE COMPROBANTE (FACTURA CON VALOR COMO CREDITO, NOTA DE DEBITO..)

•COLOCAR DATOS DE ACUERDO A REGLAMENTO

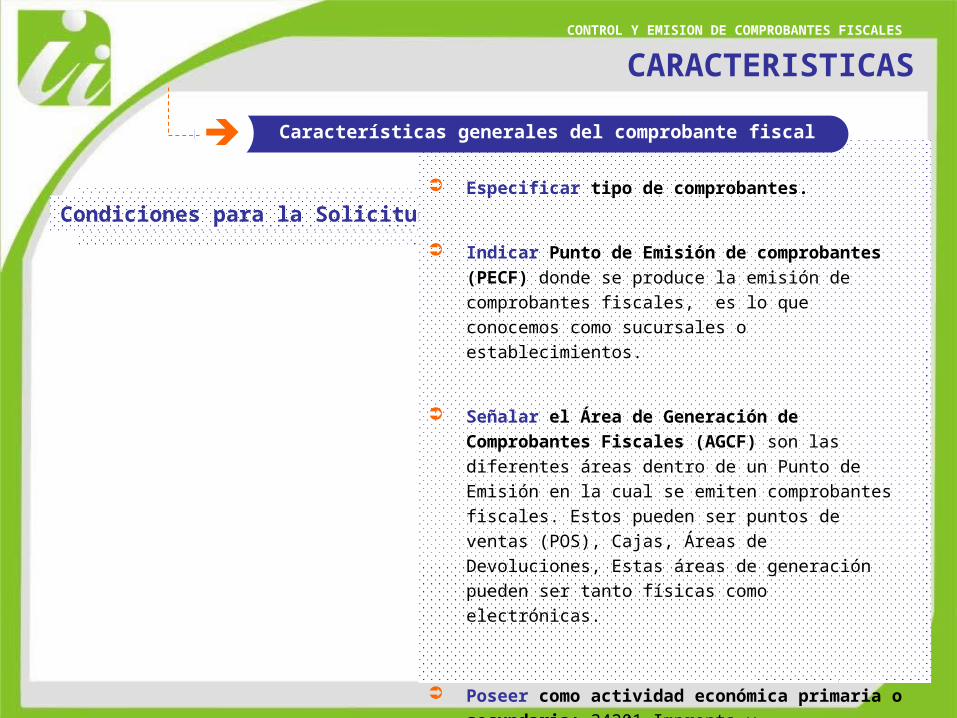

Condiciones para la Solicitud

Especificar tipo de comprobantes.

Indicar Punto de Emisión de comprobantes (PECF) donde se produce la emisión de comprobantes fiscales, es lo que conocemos como sucursales o establecimientos.

Señalar el Área de Generación de Comprobantes Fiscales (AGCF) son las diferentes áreas dentro de un Punto de Emisión en la cual se emiten comprobantes fiscales. Estos pueden ser puntos de ventas (POS), Cajas, Áreas de Devoluciones, Estas áreas de generación pueden ser tanto físicas como electrónicas.

Poseer como actividad económica primaria o secundaria: 34201 Imprenta y Encuadernación/ 34204 Editoras / 34205 Fotocopia y Servicios Relacionados con la Imprenta

CARACTERISTICAS

CONTROL Y EMISION DE COMPROBANTES FISCALES

C Características generales del comprobante fiscal

Funcionamiento

3

CFlujo Autorización de Comprobantes Fiscales

CONTROL Y EMISION DE COMPROBANTES FISCALES

C Módulo Registro y Autorización de Imprentas

C Características Generales

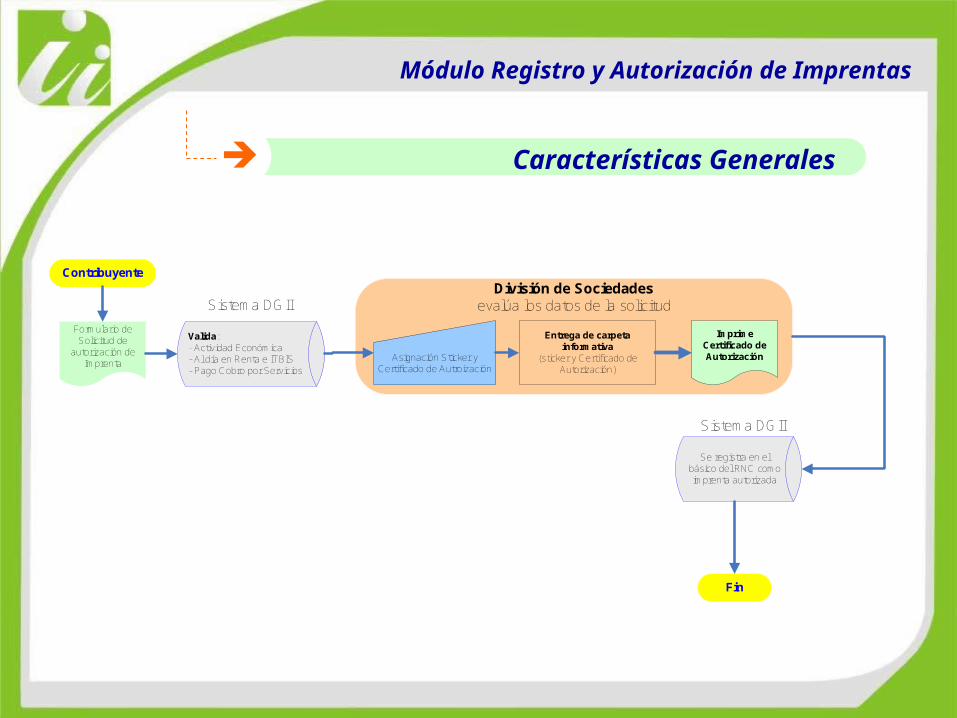

Módulo Registro y Autorización de Imprentas

Contribuyente

Formulario de Solicitud de

autorización de Imprenta

Valida:- Actividad Económica- Al día en Renta e ITBIS- Pago Cobro por Servicios

Asignación Sticker y Certificado de Autroización

Se registra en el básico del RNC como imprenta autorizada

Entrega de carpeta informativa

(sticker y Certificado de Autorización)

Imprime Certificado de Autorización

Fin

División de Sociedadesevalúa los datos de la solicitudSistema DGII

Sistema DGII

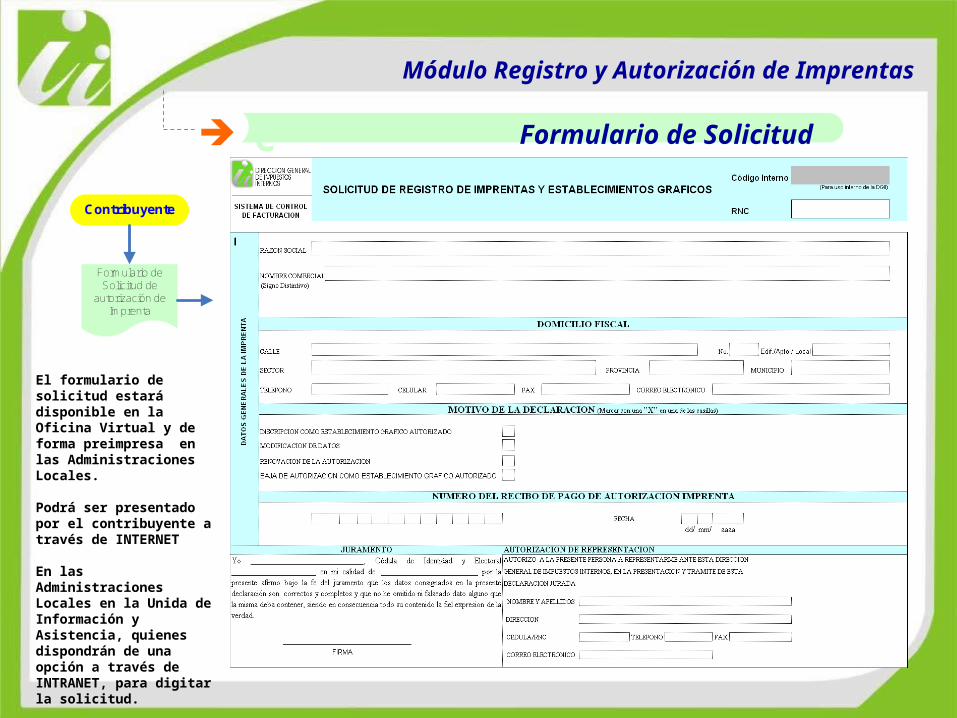

C Formulario de Solicitud

Módulo Registro y Autorización de Imprentas

El formulario de solicitud estará disponible en la Oficina Virtual y de forma preimpresa en las Administraciones Locales.

Podrá ser presentado por el contribuyente a través de INTERNET

En las Administraciones Locales en la Unida de Información y Asistencia, quienes dispondrán de una opción a través de INTRANET, para digitar la solicitud.

Contribuyente

Formulario de Solicitud de

autorización de Imprenta

CONTROL Y EMISION DE COMPROBANTES FISCALES

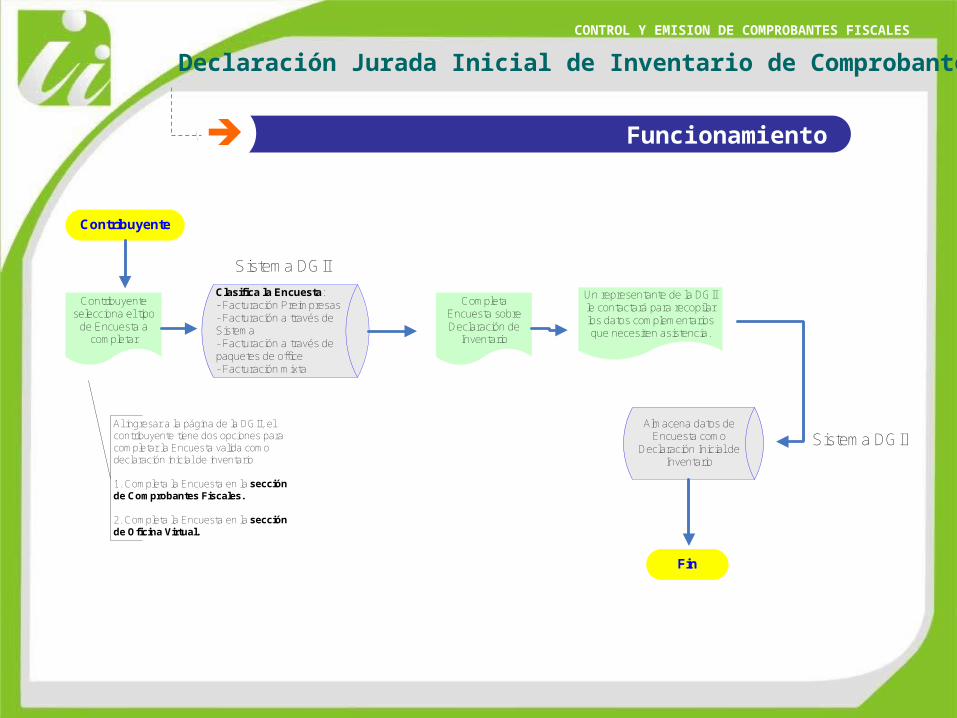

C Funcionamiento

Contribuyente

Completa Encuesta sobre Declaración de

Inventario

Al ingresar a la página de la DGII, el contribuyente tiene dos opciones para completar la Encuesta valida como declaración inicial de inventario

1. Completa la Encuesta en la sección de Comprobantes Fiscales.

2. Completa la Encuesta en la sección de Oficina Virtual.

Clasifica la Encuesta:- Facturación Preimpresas- Facturación a través de Sistema- Facturación a través de paquetes de office- Facturación mixta

Sistema DGII

Contribuyente selecciona el tipo

de Encuesta a completar

Un representante de la DGII le contactará para recopilar los datos complementarios que necesiten asistencia.

Fin

Almacena datos de Encuesta como

Declaración Inicial de Inventario

Sistema DGII

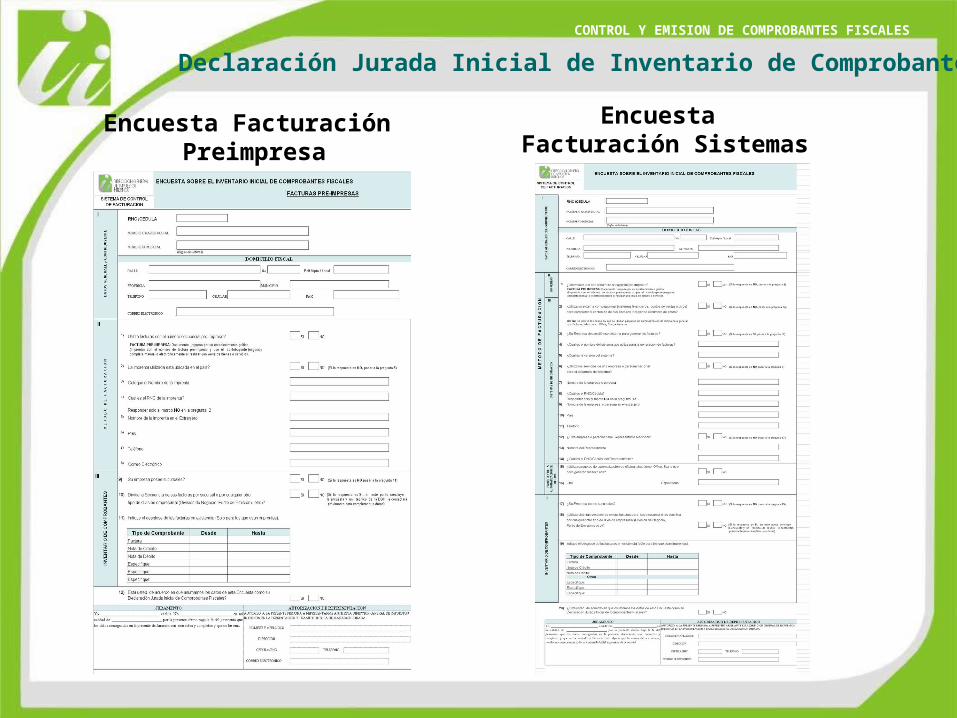

Declaración Jurada Inicial de Inventario de Comprobantes

Encuesta Facturación Preimpresa

Encuesta Facturación Sistemas

Declaración Jurada Inicial de Inventario de Comprobantes

CONTROL Y EMISION DE COMPROBANTES FISCALES

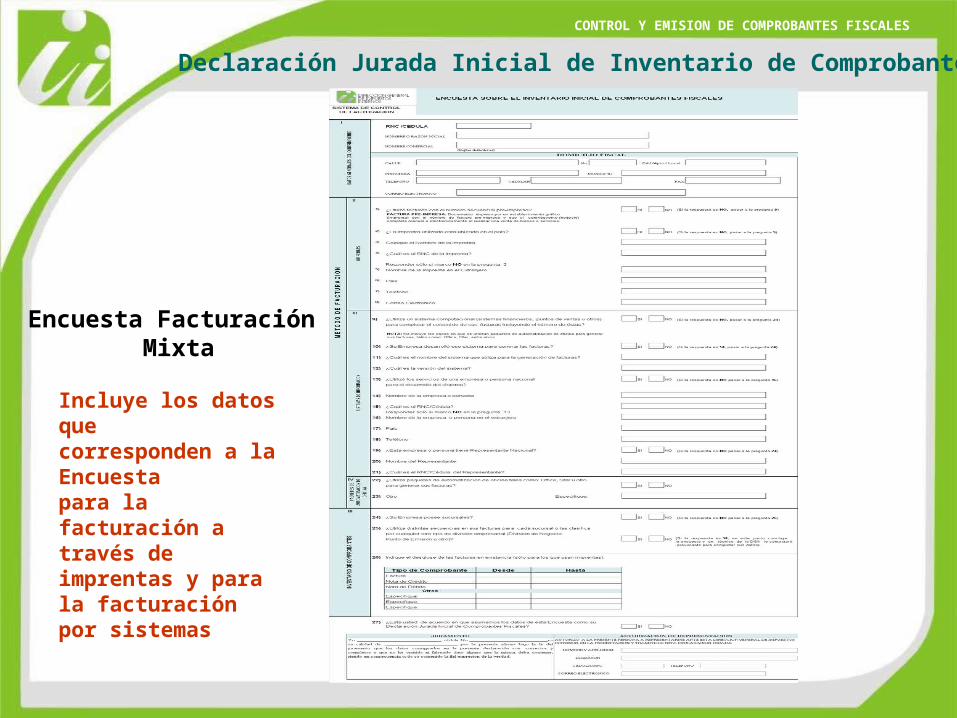

Declaración Jurada Inicial de Inventario de Comprobantes

Encuesta Facturación Mixta

Incluye los datos que corresponden a la Encuesta para la facturación a través deimprentas y para la facturación por sistemas

CONTROL Y EMISION DE COMPROBANTES FISCALES

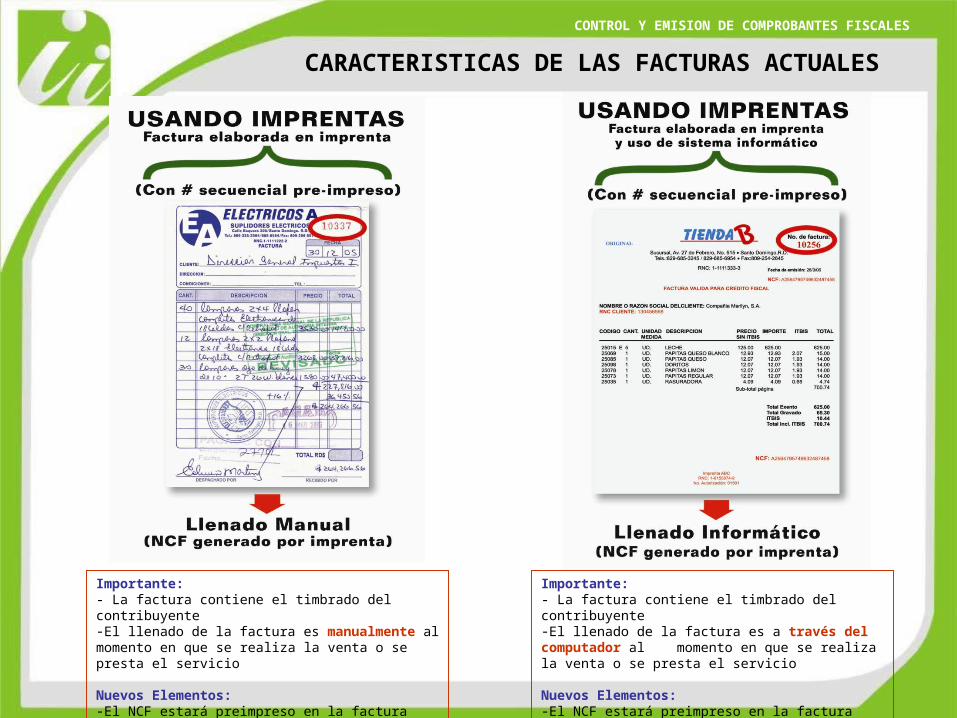

CARACTERISTICAS DE LAS FACTURAS ACTUALES

Importante: - La factura contiene el timbrado del contribuyente-El llenado de la factura es manualmente al momento en que se realiza la venta o se presta el servicio

Nuevos Elementos:-El NCF estará preimpreso en la factura-La factura deberá indicar el tipo de comprobante fiscal

Importante: - La factura contiene el timbrado del contribuyente-El llenado de la factura es a través del computador al momento en que se realiza la venta o se presta el servicio

Nuevos Elementos:-El NCF estará preimpreso en la factura-La factura deberá indicar el tipo de comprobante fiscal

CONTROL Y EMISION DE COMPROBANTES FISCALES

CARACTERISTICAS DE LAS FACTURAS ACTUALES

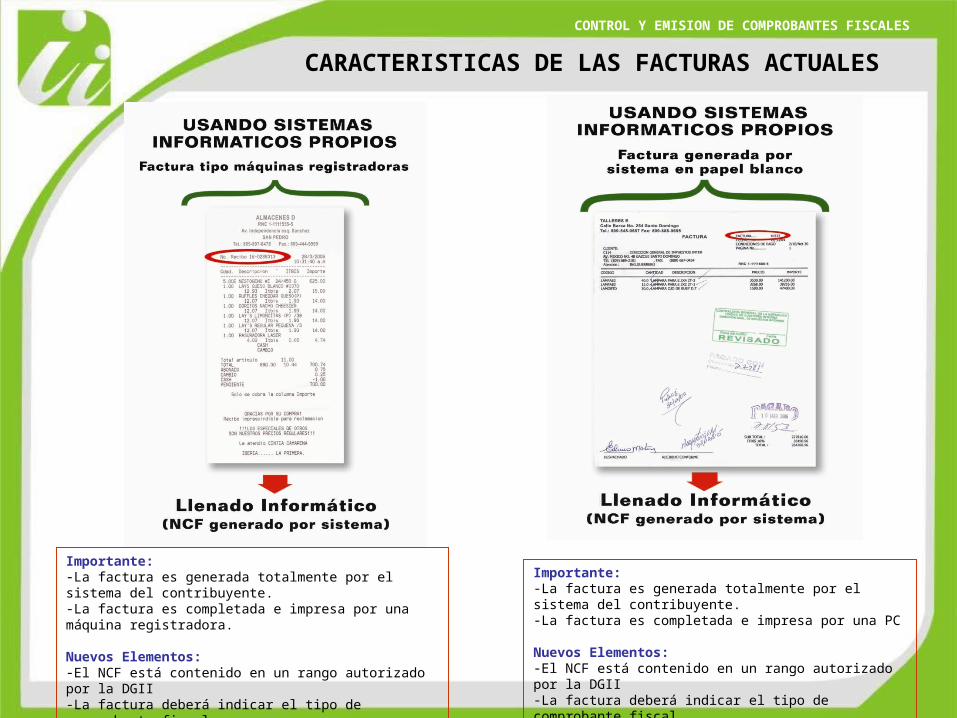

Importante: -La factura es generada totalmente por el sistema del contribuyente.-La factura es completada e impresa por una máquina registradora.

Nuevos Elementos:-El NCF está contenido en un rango autorizado por la DGII-La factura deberá indicar el tipo de comprobante fiscal

Importante: -La factura es generada totalmente por el sistema del contribuyente.-La factura es completada e impresa por una PC

Nuevos Elementos:-El NCF está contenido en un rango autorizado por la DGII-La factura deberá indicar el tipo de comprobante fiscal

CONTROL Y EMISION DE COMPROBANTES FISCALES

Flujo Global del Sistema de Emisión y Control de Comprobantes Fiscales

CONTROL Y EMISION DE COMPROBANTES FISCALES

FUNCIONAMIENTO

CONTROL Y EMISION DE COMPROBANTES FISCALES

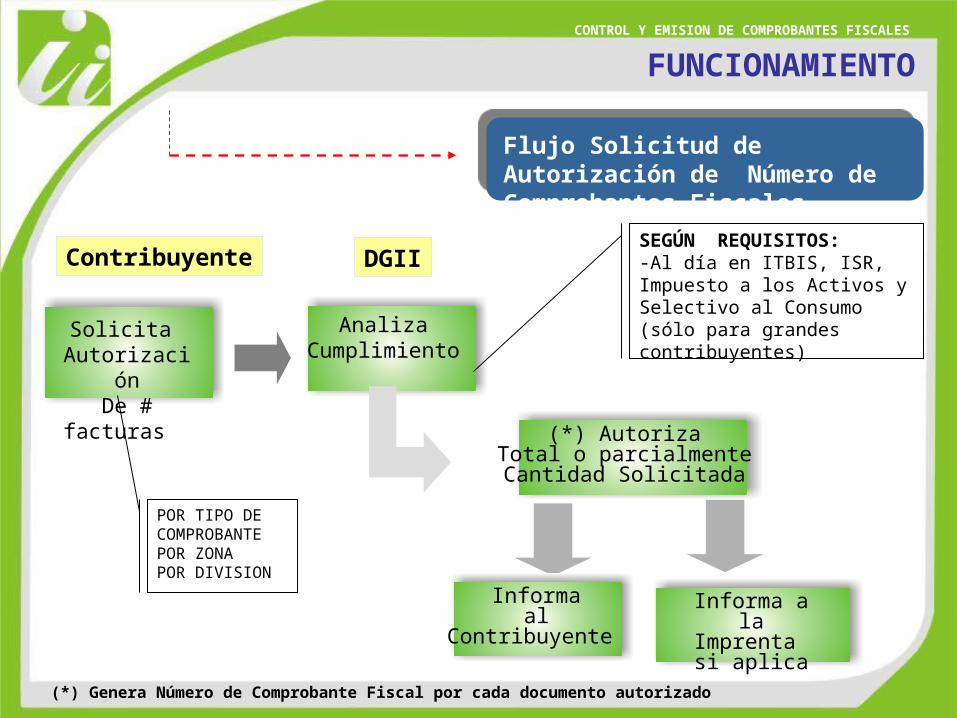

Contribuyente DGII

Analiza Cumplimiento

Solicita Autorización

De # facturas

(*) Autoriza Total o parcialmente Cantidad Solicitada

Informaal

Contribuyente

(*) Genera Número de Comprobante Fiscal por cada documento autorizado

SEGÚN REQUISITOS:-Al día en ITBIS, ISR, Impuesto a los Activos y Selectivo al Consumo (sólo para grandes contribuyentes)

POR TIPO DE COMPROBANTE POR ZONAPOR DIVISION Informa a la

Imprenta si aplica

Flujo Solicitud de Autorización de Número de Comprobantes Fiscales

FUNCIONAMIENTO

FORMULARIO DE SOLICITUD DE NCF

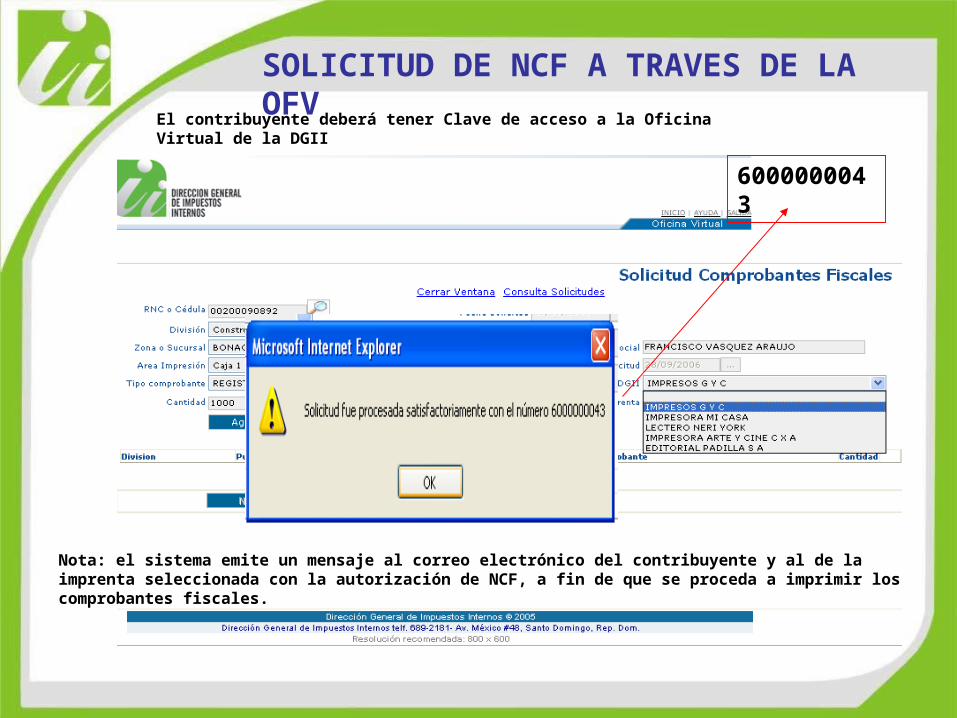

SOLICITUD DE NCF A TRAVES DE LA OFV

El contribuyente deberá tener Clave de acceso a la Oficina Virtual de la DGII

6000000043

Nota: el sistema emite un mensaje al correo electrónico del contribuyente y al de la imprenta seleccionada con la autorización de NCF, a fin de que se proceda a imprimir los comprobantes fiscales.

PROYECTO CONTROL Y EMISION

DE COMPROBANTES FISCALES