comprobantes pago

DESCRIPTION

Comprobantes de pagoTRANSCRIPT

2014

COMPROBANTES DE PAGO CONSIDERACIONES PARA EVITAR CONTINGENCIAS TRIBUTARIAS

INSTITUTO PACÍFICO

Dr. Jorge Raúl Flores Gallegos

Índice

Introducción ........................................................................................................................................ 5

1. ¿Cuándo se está en la obligación de emitir los comprobantes de pago? ................................. 7

2. ¿Cuál es la finalidad de un comprobante de pago? .................................................................. 8

3. ¿Es válido el archivo PDF de los Recibos de Pago como comprobante de pago que envían las empresas de servicio público mediante el correo electrónico? ............................................ 9

4. ¿Cuáles son los efectos tributarios y la lección aprendida a partir de la publicación de la Resolución de Superintendencia Nº 245-2013/SUNAT? ........................................................... 10

5. ¿En qué casos se deben emitir facturas? .................................................................................. 17

6. ¿Cuándo es la oportunidad de emitir y otorgar el respectivo comprobante de pago sin riesgo de cometer alguna infracción tributaria? ................................................................... 20

7. ¿El requisito de la denominación o razón social es suficiente como información impresa en los comprobantes de pago? .................................................................................................. 24

8. ¿Es obligatorio como una información necesariamente impresa consignar el domicilio fiscal del cliente? ................................................................................................................................. 24

DR. JORGE RAÚL FLORES GALLEGOS

INSTITUTO PACÍFICO 5

Introducción

La importancia de conocer cuándo se debe emitir y otorgar el respectivo compro-bante de pago con todas las formalidades que exige la legislación de la materia en toda prestación de servicios o transferencias de bienes, aun cuando no este grava-do con algún tributo, es clave para lograr ejercer todas las prerrogativas y efectos tributarios, sobre todo para ejercer el derecho del crédito fiscal del IGV así como aplicar como gasto o costo para determinar el Impuesto a la Renta.

Existe una máxima de las pesimistas que se debe tener en cuenta es ‘todo lo que empieza mal, terminará muy mal’. Lo central para todo contribuyente, y en toda toma de decisiones de todo empresario es que debe cumplir siempre con la formalidad de sus operaciones empresariales. Y esto es más cierto, cuando sobre lo hecho está expuesto a las acciones eventuales de verificación o de fiscalización por parte de los agentes de Sunat, y detecte incorrecciones o incumplimientos que generen contingencias tributarias, no previstas por el contribuyente que no esta-ban comprendidas dentro del alcance de sus decisiones.

En ese sentido, los contribuyentes deben observar que todo empieza desde el momento en que deben emitir y otorgar los respectivos comprobantes de pago. Y parece que algunos contribuyentes, empresarios no toman aun conciencias de los efectos tributarios, económicos y financieros que puede acarrear cumplir en forma incorrecta con dicha obligación formal para todo contribuyente.

Por ello, el propósito este libro virtual es destacar la importancia de cumplir de forma correcta las obligaciones de emitir los comprobantes de pago apuntando a los pequeños detalles que hacen la diferencia de estar libres de contingencia tributarias, al menos en los aspectos más forma de esta obligación. Afirma esto, ya que como ya los contribuyentes más cuidadosos tienen conciencia que la mera emisión del comprobante de pago para sus efectos tributarios no es suficiente para sustentar de forma fehaciente la veracidad de sus operaciones, y sobre todo para generarle certeza a los agentes de la Sunat a nivel que no les sea posible que puedan cuestionar las operaciones aplicadas en las declaraciones juradas pre-sentadas, por ello se requiere los famosos papeles de trabajo, que son al final los determinantes para que las operaciones de la empresa puedan estar inmunes de cualquier reparo por parte de la administración tributaria.

El mensaje es un muy claro, para sustentar las operaciones empresariales es insuficiente un comprobante de pago que este huérfano de papeles de trabajo, que puedan contar la historia de forma consistente de las compras y de las ventas que se efectúen.

Comprobantes de pago - ConsIderaCIones para eVItar ContIngenCIas trIbUtarIas

6 ACTUALIDAD EMPRESARIAL

Finalmente, solo espero que este pequeño trabajo de análisis pueda ser de utilidad para toda persona que tiene la responsabilidad de establecer las políticas de la empresa en orden al cumplimiento de las obligaciones de la emisión de los com-probantes de pago.

Lima, 30.05.2014

El autor.

DR. JORGE RAÚL FLORES GALLEGOS

INSTITUTO PACÍFICO 7

1. ¿Cuándo se está en la obligación de emitir los comprobantes de pago?

Una de las preguntas que se pasa desapercibida, seguramente por ser obvia, es cuándo en realidad se está en la obligación de emitir comprobantes de pago, y la respuesta la tenemos casi frente a nuestra vista.

La encontramos en el artículo 1° del Decreto Ley N° 25632, publicado el 24.07.1994, que es la norma legal de los comprobantes de pago, el cual dispone que se está en la obligación de emitir comprobantes de pago todas las personas que transfieran bienes, en propiedad o en uso, o presten servicios de cualquier naturaleza, es decir aquellas operaciones que no califican como una transferencia de bienes (venta de bienes), cesión de uso de bienes o prestaciones de servicios no genera la obligación de emitir comprobantes de pago alguno.

Por ello, podemos mencionar como ejemplo los denominados reembolsos o deno-minados ‘re-facturaciones’ en donde no se debería emitir ni otorgar comprobantes de pago. Y esto por la sencilla razón de que quien lo emite, en realidad no quien transfiere bienes porque no los comercializa o no presta el servicio que consigna en el comprobante de pago.

Desde el punto de vista de una fiscalización, el agente de la Sunat va observar que las operaciones sean reales, no ficticias. No se podría aceptar que una empre-sa donde su giro de negocio la prestación de servicios de metal mecánica, emita una factura donde se consigne servicios de salud. Si es el caso que una empresa emita un comprobante de pago con dicho concepto diferente a su giro de negocio, para el destinatario no tendrá los efectos tributarios como la aplicación del crédito fiscal del IGV o del gasto o costo del Impuesto a la Renta.

El gran error que debe tener en cuenta para quien emite una ‘re-facturación’ es que no sólo asumió la carga económico por un servicios que no utiliza o por la adquisición de un bienes que no usará, si no que están destinadas a terceros.

Lo que se recomienda es que no se debe asumir la obligación formal de la emisión del comprobante de pago, sino que se debe emitir a quien verdaderamente utiliza el servicio o usará el bien adquirido. Estos casos son frecuentes que ocurran entre empresas vinculadas o grupos económicos donde se financian entre ellas para la utilización de servicios o adquisiciones de bienes.

Finalmente, se debe tener en cuenta que está obligación se mantiene aun cuando la transferencia o prestación no se encuentre gravada con tributos. Sin embargo, no se puede olvidar que las únicas operaciones que están eximidas de emitir com-probantes de pago son las reguladas en el artículo 7° del Reglamento de Compro-

Comprobantes de pago - ConsIderaCIones para eVItar ContIngenCIas trIbUtarIas

8 ACTUALIDAD EMPRESARIAL

bantes de pago, aprobado por la Resolución de Superintendencia N° 007-99/SU-NAT. No obstante, exista alguna norma especial que establezca la no obligación de emitir el comprobante de pago de forma expresa.

2. ¿Cuál es la finalidad de un comprobante de pago?

Una de las preguntas fundamentales para desterrar la confusión entre el nacimien-to de la obligación tributaria o el hecho imponible de la operación u otros términos equivalentes que hagan referencia a la operación gravada en sí de la obligación de emitir el respectivo comprobante de pago es entender cuál es la finalidad - razón de ser - de los comprobantes de pago.

La diferencia no fundamental ya que nos libera de la situación de creer que el docu-mento ‘comprobante de pago’ es la materialización del hecho imponible, creencia que lleva a los contribuyentes a estar cautivos entre la fecha de la emisión del comproban-te de pago del momento real en que ocurrió el nacimiento de la obligación tributaria.

Por ello, el artículo 2° del Decreto Ley N° 25632 establece que se considera comprobante de pago, todo documento que acredite la transferencia de bienes, entrega en uso o prestación de servicios, calificado como tal por la Superintenden-cia Nacional de Administración Tributaria - SUNAT.

En ese mismo sentido dispone el párrafo del artículo 1° de la Resolución de Super-intendencia N° 007-99/SUNAT, cuando establece que:

“El comprobante de pago es un documento que acredita la transferencia de bie-nes, la entrega en uso o la prestación de servicios.”

Como podemos observar el comprobante de pago es un documento que acredita hechos, no ‘personifica los hechos mismos’, y esto implica que perfectamente se puede emitir los comprobantes de pago con una fecha posterior a la fecha en que ocurrió el nacimiento de la obligación tributaria.

Lo podemos observar de forma clara en el mes de diciembre, justo en el cambio de ejercicio fiscal. Por ejemplo, de da una venta de bienes, entregándose los mis-mos el 15 de diciembre pero no sé emite el respectivo comprobantes de pago, sólo se emite la guía de remisión, ello porque no se produce pago por parte del cliente, no se emiten la factura. En este hipotético caso, el proveedor de los bienes ya es-tando el 20 de enero del siguiente año es emitir recién el comprobante de pago. A pesar que la emisión de la factura tuviera fecha de emisión el 20 de enero, el emi-sor necesariamente lo tendrá que anotar en su registro de ventas por el periodo enero por el hecho de estar obligado a respetar la correlatividad de la numeración del comprobante de pago.

DR. JORGE RAÚL FLORES GALLEGOS

INSTITUTO PACÍFICO 9

No obstante, como los papeles de trabajo indican, para los efectos del IGV, el nacimiento de la obligación tributaria se produjo el 15 de diciembre, y desde el punto de vista del Impuesto a la Renta, la transferencia de los bienes se devengo el mismo 15 de diciembre.

Aquí podemos observar que a pesar que el comprobante de pago se hubiere emitido el 20 de enero, el hecho imponible del IGV así como el devengamiento de la transferencia se produjeron el 15 de diciembre del año anterior. Por ello, la descripción en la propia factura debe estar consignada además la indicación que la entrega de los bienes se produjo el 15 de diciembre del año anterior.

La función del comprobante de pago sólo es de acreditar el hecho imponible de los tributos, y además éstos se acreditan con los papeles de trabajo, como son las guías de remisión, la documentación de salida del almacén de quien vende así como las entradas de quien compra.

En ese sentido, el emisor tendrá que declarar dichas operaciones por el periodo de diciembre mediante PDT 621, y si es el caso que ya hubiera declarado dentro del vencimiento de diciembre en el mes de enero, estará obligado a rectificar, pagar el tributo omitido con los intereses moratorios así como las sanción de multa con los intereses moratorios de corresponder de acuerdo al numeral 1 del artículo 178° del Código Tributario.

En conclusión, debemos tener claro que una cosa es la emisión - en un momento dado - del comprobante de pago y otra cosa muy distinta el evento del hecho im-ponible, y que finalmente sólo certifica o acredita su ocurrencia, pero nunca puede personificar el dicho evento.

3. ¿Es válido el archivo PDF de los Recibos de Pago como comprobante de pago que envían las em-presas de servicio público mediante el correo electrónico?

Una de las preguntas recurrentes de muchos contribuyentes que se hacen, y más aún en una época donde las tecnologías de la información rigen y hasta gobiernan nuestros ritmos en el día, es si los archivos PDT de los Recibos de Pago tiene el valor de comprobantes de pago como documentos autorizados por el hecho de ser un documento digital.

La respuesta, es un contundente no, ya que de acuerdo al segundo párrafo del Decreto Ley N° 25632 dispone que cuando el comprobante de pago se emita de manera electrónica se considerará como representación impresa de este para todo efecto tributario al resumen en soporte de papel que se otorgue de acuerdo a la

Comprobantes de pago - ConsIderaCIones para eVItar ContIngenCIas trIbUtarIas

10 ACTUALIDAD EMPRESARIAL

regulación que emita la SUNAT y siempre que el referido resumen cumpla con las características y requisitos mínimos que aquella establezca.

Por ello, no es posible considerar los archivos PDF como ‘comprobantes de pago electrónicos’, aun cuando lo imprima el propio cliente, sino que debe ser la impre-sión del propio prestador del servicio y conforme a la normativa que establezca la Administración Tributaria como por ejemplo la Resolución de Superintendencia N° 182-2008-SUNAT el cual regula la implementa la emisión electrónica del Recibo por Honorarios y el llevado del Libro de Ingresos y Gastos de manera electrónica.Así, lo que se recomienda es que si la empresa concesionaria no envía el físi-co del Recibo de Pagos, se debe solicitar a la propia empresa una copia o una versión impresa del documento autorizado, donde este discriminado el tributo así como la identificación del cliente así como su número de RUC.

4. ¿Cuáles son los efectos tributarios y la lección aprendida a partir de la publicación de la Resolución de Superintendencia Nº 245-2013/SUNAT?

Para poder responder a la pregunta, debemos comprender el contexto, si no no se entenderá la lógica que está detrás por la publicación de la Resolución de Superin-tendencia N° 245-2013/SUNAT.

Como sabemos, se publicó la Resolución de Superintendencia antes indicada, en el Diario Oficial El Peruano el jueves 15 de agosto del 2013, cambiando las reglas de la norma tributaria, concretamente el artículo 8º del Reglamento de Compro-bantes de Pago dado por la Resolución de Superintendencia Nº 007-99/SUNAT sobre la exigencia mantener como información impresa el domicilio fiscal ‘comple-to’ - el cual incluye el distrito y la provincia - a raíz de un criterio extremadamente formalista dado a través de la RTF Nº 09882-9-2013, publicado el 1 de julio del 2013, y que además constituye una resolución con autoridad de observancia obli-gatoria de acuerdo al mandato del artículo 154º del TUO Código Tributario aproba-do por el Decreto Supremo Nº 133-2013-EF publicado el 22 de junio del 2013.

Comentamos, cuales son los efectos tributarios en cada escenario temporal que nos trae dicha resolución publicada con motivo de hacer flexible el criterio emitido por el Tribunal Fiscal el cual es obligatorio desde el 2 de julio de 2013.

4.1. Comprobantes de Pago válidamente emitidos

De acuerdo al artículo 11º del Código Tributario define por ‘domicilio fiscal’ como aquel lugar fijado por el deudor tributario dentro del territorio nacional para todo

DR. JORGE RAÚL FLORES GALLEGOS

INSTITUTO PACÍFICO 11

efecto tributario, y esto sucede al momento de su inscripción para los efectos de obtener su número RUC. En ese sentido, se puede observar que la propia norma no establece cuáles son los componentes o elementos informativos que forman un ‘domicilio fiscal’, toda vez que se forma por el fijado por el contribuyente. Por ello, desde un punto de vista estrictamente formalista podemos observar o comprender por ‘domicilio fiscal’ para todo efecto tributario aquella dirección que está consigna-da en la ficha RUC.

Por ello, veamos los supuestos válidos en una línea de tiempo en el siguiente cuadro:

Como podemos apreciar en el cuadro – en la línea de tiempo - un antes y un des-pués de la publicación de la RTF Nº 09882-9-2013 así como un antes y un des-pués de la publicación de la RS Nº 245-2013/SUNAT, los supuestos válidos para emitir y otorgar comprobantes de pago se han diversificado para todos los efectos tributarios, como la aplicación del gasto como deducible o costo de acuerdo a la normatividad del Impuesto a la Renta, así como la aplicación del crédito fiscal del IGV.

En el primer tramo, hasta el 1 de julio del 2013 - al margen de las resoluciones que Tribunal Fiscal hubiera emitido anteriormente ya que carecían de la autoridad de observancia obligatoria - formalmente la información impresa que debía estar

Comprobantes de pago - ConsIderaCIones para eVItar ContIngenCIas trIbUtarIas

12 ACTUALIDAD EMPRESARIAL

en el comprobante de pago era el fijado y declarado por el contribuyente, el cual estaba consignado en la ficha RUC, de esta forma otras posibles combinaciones, combinaciones de las omisiones, adiciones como código postal no era el fijado y declarado por el contribuyente.

En el segundo tramo, a partir del 2 de julio hasta el 15 de agosto del 2013, el Tribunal Fiscal estableció un criterio recurrente de acuerdo al artículo 154º del Código Tributario mediante la RTF de observancia obligatoria antes mencionada, el cual citamos:

“Las facturas, recibos por honorarios, boletas de venta, liquidaciones de compra y tickets o cintas emitidas por máquinas registradoras deben contener, entre otros requisitos, como información impresa, la dirección completa del establecimiento en el cual se emiten, esto es, incluyendo el distrito y la provincia”.

Por lo que podemos deducir que los componentes que hacen completo el ‘domi-cilio fiscal’ son el distrito y la provincia, no siendo posible que se puedan omitirlos o completarlos mediante un sello ya que ellos están dentro de los requisitos de ‘Información Impresa’ conforme lo establece el artículo 8º del Reglamento de Com-probante de Pago y definido por dicho criterio recurrente por el Tribunal Fiscal.

Y por el tercer tramo, a partir de la vigencia de la RS Nº 245-2013/SUNAT, es decir a partir del 16 de agosto del 2013, se establece dos supuestos válidos, y lo que los diferencia es en la fecha de impresión del comprobante de pago.

Por ejemplo, si el comprobante de pago fue impreso hasta el 15 de agosto de 2013 hacia atrás en donde están omitidos el distrito y la provincia, y por el cual se emiten a partir del 16 de agosto del 2013 hacia adelante, cabe la subsanación completándolos mediante un medio mecanizado o computalizado. Ahora bien, el medio mecanizado puede comprender un sello, ya que desde el punto de vista conceptual amplio por impresión mecánica podemos entender cualquier herra-mienta que se utilice con una fuerza física o mecánica, por lo cual no es relevante el material, si es de metal o madera. Por ello es suficiente comprender que un me-dio mecanizado comprende la impresión de un sello de madera y de forma legible.

Y el segundo supuesto, facultativo para nuestra opinión, es aquellos comprobantes de pago impresos a partir del 16 de agosto del 2013 en los cuales pueden incluir u omitir la información de la provincia, siendo al final facultativo consignarlo en la impresión por el contribuyente, estableciendo una coexistencia de comprobantes válidos con reglas diferentes. La modificación de la RS Nº 245-2013/SUNAT que estable en el artículo 8º del Reglamento de Comprobantes de Pago deroga tácita-mente –de alguna forma - el criterio recurrente mandatorio de la resolución emitida por el Tribunal Fiscal, siendo una flexibilización del criterio – a nuestro parecer –

DR. JORGE RAÚL FLORES GALLEGOS

INSTITUTO PACÍFICO 13

hiper-formalista de dicho tribunal, además de excesivo y desmedido contra la libre actividad económica de los contribuyentes.

4.2. Comprobantes de Pago no validos

El gran problema aún no resuelto es con respeto a los comprobantes de pago impresos, emitidos, otorgados, anotados en los libros y registros contables y consignados en las declaraciones juradas que van del tramo desde la publicación del Reglamento de Comprobantes de Pago aprobada por la RS Nº 007-99/SUNAT hasta el 1 de julio de 2013, y del tramo que va desde el 2 de julio hasta el 15 de agosto de 2013, por ello veamos los supuestos inválidos que se han generado y que no resuelve claramente la resolución de superintendencia en mención.

No está muy claro la suerte para los comprobantes de pago impresos, emitidos, otorgados, anotados y declarados antes de la vigencia de la RTF Nº 09882-9-2013, es decir hasta el 1 de julio del 2013, ya que a pesar que sea una resolución interpretativa o un criterio recurrente, donde se haya pasado por una fiscalización parcial, donde no se haya observado este dato impreso del domicilio fiscal ‘com-pleto’ que pueda discrepar como por ejemplo consignar un código postal, por ello pueda desconocerse el gasto deducible para el ejercicio fiscal del año 2012 de acuerdo al primer párrafo del literal j) del artículo 44º de la Ley de Impuesto a la Renta, el cual dispone que no son deducibles para la determinación de la renta imponible de tercera categoría:

Comprobantes de pago - ConsIderaCIones para eVItar ContIngenCIas trIbUtarIas

14 ACTUALIDAD EMPRESARIAL

“j) Los gastos cuya documentación sustentatoria no cumpla con los requisitos y ca-racterísticas mínimas establecidos por el Reglamento de Comprobantes de Pago.”

Por ello, además puede afectar el cálculo del coeficiente para los pagos a cuenta en el ejercicio fiscal del 2013 hacia adelante conforme al artículo 85º vigente de dicha ley (Modificado por la Ley Nº 29999), sobre este punto la Resolución de Superintendencia Nº 245-2013/SUNAT no ofrece alguna regla clara o algún criterio que pudiera deducirse, ya que dicha regulación apunta esencialmente a dar un carácter flexible el criterio formal del Tribunal Fiscal modificando el mandato de la norma tributaria, concretamente el artículo 8º del Reglamento de Comprobante de Pago.

Adicionalmente, está el riesgo de desconocerse el crédito fiscal aplicable de acuer-do al artículo 18º de la Ley de IGV a pesar de que pudiera salvarse mediante los artículos 2º y 1º de la Ley Nº 29215, así como del numeral 2.3.1 del artículo 6º del Reglamento de la Ley de IGV, no es seguro la aplicación de estas normas tributa-rias para la mayoría de las compras de los contribuyentes.

En ese sentido, no es posible identificar algún criterio que la Administración Tribu-taria tomaría ya que la propia resolución de superintendencia en mención no res-ponde o no resuelve de forma flexible este punto, más aún cuando los plazos para presentar la prescripción por parte del contribuyente son de 4 o 6 años después, teniendo el factor además de suspenderse o de interrumpirse dichos plazos.

Sobre este aspecto, no es un tema menor, ya que para la seguridad jurídica del contribuyente y sobre todo para aquellos formales que quieren concentrar todas sus energías en el crecimiento de su negocio, en última instancia ellos requieren reglas claras, con criterios claros que darle confianza a sus operaciones, y no en ‘terrenos minados’ donde aparecen criterios de observancia obligatoria o modifica-ciones en la normatividad tributaria que no ayudan y no eduquen preventivamente las contingencias tributarias que puedan observar y evitar, en este punto la Sunat tiene una cuota de responsabilidad.

En síntesis, una legislación que no genere incertidumbres sobre quieres tienen una trayectoria de ser cumplidores de sus obligaciones tributarias y legales no es razonable que generen estos efectos con un carácter de sanción sobre la aplica-ción de sus prerrogativas tributarias.

En esa medida, es esperable que la Administración Tributaria, quien no puede ir contra un criterio recurrente establecido con autoridad de observancia obligatoria por el Tribunal Fiscal pueda establecer criterios razonables para los comprobantes de pago emitidos hasta el 15 de agosto de 2013.

DR. JORGE RAÚL FLORES GALLEGOS

INSTITUTO PACÍFICO 15

4.3. ¿Cuál es la lección que nos deja el criterio recurrente del Tribunal Fis-cal sobre el domicilio fiscal?

La lección que podemos deducir es que la aptitud de los contribuyentes con res-pecto a las normas tributarias debe ser formalista, no asumir usos o costumbres que se convierten en ‘normas’ en el proceder que no estén contemplados en las normas tributarias.

Por ello, aparte de observar y cumplir toda la información impresa y la no necesa-riamente impresa, sobre el domicilio fiscal a partir del 16 de agosto de 2013 debe constar –como sugerencia para estar por encima de estos criterios administrativos y normas tributarias de doble estándar ajustados a los criterios de aplicación de normas en el tiempo – es el de consignar la dirección que fijo y declaro para su inscripción y obtener su número RUC, tal cual está consignado en él, sin omisio-nes ni ‘innovaciones’ como el código postal o ‘aportaciones’ como colocar el ‘país’.

4.4. Ejemplos válidos y no válidos de emisión

Partiendo del supuesto que el domicilio fiscal es aquel que es fijado y declarado por el contribuyente como lo establece el artículo 11º del Código Tributario, vea-mos unos ejemplos válidos y otros que carecen de validez.

4.4.1. ‘Domicilio Fiscal’ impresos y otorgados hasta el 1 de julio del 2013

Veamos las posibilidades válidas y no válidas de emisión hasta el primero de julio del 2013, dado que el artículo 11º del Código Tributario estable por domicilio fiscal aquella dirección en el territorio nacional fijada y declarada ante la administración tributaria para efectos tributarios, es decir la que se consigna en la ficha RUC:

No válidos Válidos

Jr. Libertad Nº 313, Lima 25. Jr. Libertad Nº 313, Rímac, Lima, Lima.

Jr. Libertad Nº 313, Lima Metropolitana. Jr. Libertad Nº 313, Rímac, Lima, Lima.

Jr. Libertad Nº 313, Rímac. Jr. Libertad Nº 313, Rímac, Lima, Lima.

Jr. Libertad Nº 313, Rímac, Perú. Jr. Libertad Nº 313, Rímac, Lima, Lima.

Jr. Libertad Nº 313, Lima, Perú. Jr. Libertad Nº 313, Rímac, Lima, Lima.

4.4.2 ‘Domicilio Fiscal’ impresos y otorgados a partir del 2 de julio hasta el 15 de agosto de 2013

Veamos las posibilidades válidas y no válidas de emisión, dados en función del criterio recurrente de la Resolución de Observancia Obligatoria Nº 09882-9-2013:

Comprobantes de pago - ConsIderaCIones para eVItar ContIngenCIas trIbUtarIas

16 ACTUALIDAD EMPRESARIAL

No válidos VálidosCalle América Nº 420, San Borja 41. Calle América Nº 420, San Borja, Lima.

Calle América Nº 420, Lima. Calle América Nº 420, San Borja, Lima.

Calle América Nº 420, San Borja. Calle América Nº 420, San Borja, Lima.

Calle América Nº 420, San Borja, Perú. Calle América Nº 420, San Borja, Lima.

Calle América Nº 420, Lima, Perú. Calle América Nº 420, San Borja, Lima.

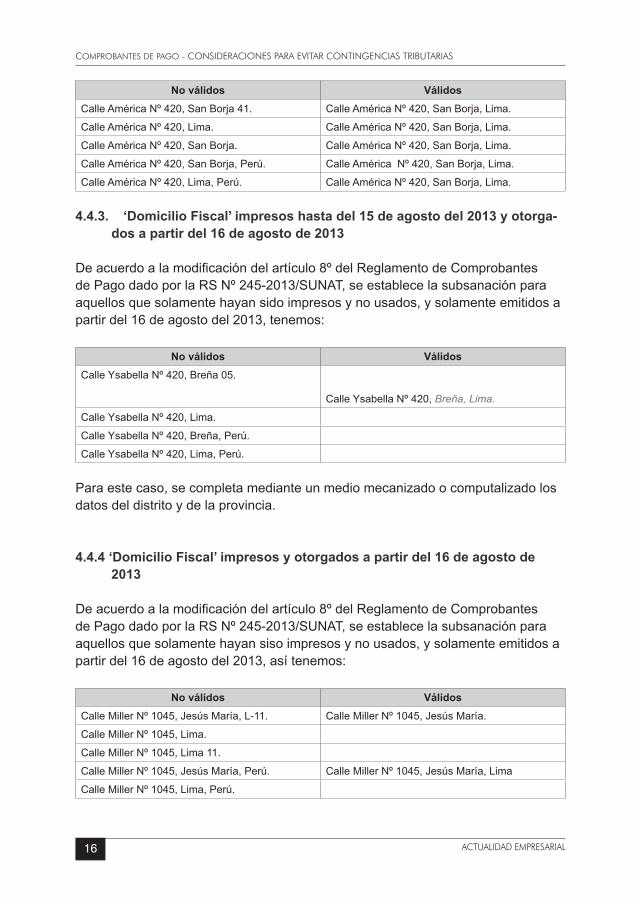

4.4.3. ‘Domicilio Fiscal’ impresos hasta del 15 de agosto del 2013 y otorga-dos a partir del 16 de agosto de 2013

De acuerdo a la modificación del artículo 8º del Reglamento de Comprobantes de Pago dado por la RS Nº 245-2013/SUNAT, se establece la subsanación para aquellos que solamente hayan sido impresos y no usados, y solamente emitidos a partir del 16 de agosto del 2013, tenemos:

No válidos VálidosCalle Ysabella Nº 420, Breña 05.

Calle Ysabella Nº 420, Breña, Lima.

Calle Ysabella Nº 420, Lima.

Calle Ysabella Nº 420, Breña, Perú.

Calle Ysabella Nº 420, Lima, Perú.

Para este caso, se completa mediante un medio mecanizado o computalizado los datos del distrito y de la provincia.

4.4.4 ‘Domicilio Fiscal’ impresos y otorgados a partir del 16 de agosto de 2013

De acuerdo a la modificación del artículo 8º del Reglamento de Comprobantes de Pago dado por la RS Nº 245-2013/SUNAT, se establece la subsanación para aquellos que solamente hayan siso impresos y no usados, y solamente emitidos a partir del 16 de agosto del 2013, así tenemos:

No válidos VálidosCalle Miller Nº 1045, Jesús María, L-11. Calle Miller Nº 1045, Jesús María.

Calle Miller Nº 1045, Lima.

Calle Miller Nº 1045, Lima 11.

Calle Miller Nº 1045, Jesús María, Perú. Calle Miller Nº 1045, Jesús María, Lima

Calle Miller Nº 1045, Lima, Perú.

DR. JORGE RAÚL FLORES GALLEGOS

INSTITUTO PACÍFICO 17

5. ¿En qué casos se deben emitir facturas?

Dentro de las reglas que se establece para emitir facturas, está en el numeral 1 del artículo 4° del Reglamento de Comprobantes de pago, aprobado por la Resolución de Superintendencia N° 007-99/SUNAT establece los casos de forma puntual, veamos cada uno de ellos:

a) Cuando la operación se realice con sujetos del Impuesto General a las ventas que tengan derecho al crédito fiscal.

Como podemos observar, la regla es aparentemente obvia, no obstante siempre se realiza la pregunta sobre si personas no domiciliadas, sean naturales y jurídi-cas, y sobre operaciones internar se debería emitir una factura.

La respuesta es sencilla, las facturas en esencia y principalmente sólo se deben emitir a sujetos que tienen el derecho de ejercer el derecho a aplicar el crédito fiscal en sus operaciones empresariales, caso contrario, sólo se les puede emitir boletas de venta.

b) Cuando el comprador o usuario lo solicite a fin de sustentar gasto o costo para efecto tributario.

En caso, puede suceder cuando una empresa solventa la capacitación de uno o algunos de sus trabajadores ante una entidad educativa, o si un trabajador es enviado en una comisión de trabajo al interior del país, o una personas se reúne con sus clientes en un almuerzo de negocios, solicitan que se le emitan facturas para sustentar los gastos de capacitación, de viaje o de representación respectiva-mente.

c) Cuando el sujeto del Régimen Único Simplificado lo solicite a fin de sustentar crédito deducible.

También está el caso especial, en que se emita factura a los sujetos del Nuevo RUS a fin de poder aplicar un crédito deducible, siempre que existe un mandato de una norma tributaria que así lo disponega.

d) En las operaciones de exportación consideradas como tales por las normas del Impuesto General a las Ventas

En todas aquellas operaciones consideradas exportación, sean la venta de bienes o prestación de servicios, se debe emitir facturas con la tasa del IGV cero (0.00) caso contrario y en todos los casos se deberá emitir boletas de venta.

Comprobantes de pago - ConsIderaCIones para eVItar ContIngenCIas trIbUtarIas

18 ACTUALIDAD EMPRESARIAL

Se tiene claro que las exportaciones no genera una obligación de pago de tribu-to del IGV, siempre que en el caso de exportación de bienes se cumpla con los tiempos de embarque que establece el artículo 33° de la Ley de IGV, así como en el caso de exportación de servicios siempre que dichas operaciones figuren en el Apéndice V de la Ley de IGV cumpliendo además con los requisitos del mismo artículo 33° de la Ley de IGV.

Ahora bien, si no se cumple con dichos requisitos, en el primer lugar estará gravado con el IGV con la tasa del 18% y adicionalmente se tendrá que emitir la respectiva bo-leta de venta. Ello ocurre frecuentemente en la venta interna de bienes, o en la presta-ción de servicios en el país a personas no domiciliadas, sean naturales o jurídicas.

Y la pregunta salta a la vista, ¿qué sucede si el no domiciliado insiste en que se le emita una factura ya que no quiere aceptar la boleta de venta?

En primer lugar cometería una infracción tributaria, dado en el numeral 3 del artí-culo 174° del Código Tributario donde tipifica la infracción el cual citamos:

“Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al régimen del deudor tri-butario, al tipo de operación realizada o a la modalidad de emisión autorizada o a la que se hubiera acogido el deudor tributario de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT”

La sanción es clara, 50% de la UIT o el cierre.

Si es el caso que el vendedor no va a realizar las labores de embarcación para su exportación, o la prestación del servicio no se encuentra consignada expresamen-te en el Apéndice V de la Ley de IGV, no es posible que emita factura, sino comete la infracción antes indicada.

Ahora bien, en el caso de la venta de bienes en los establecimientos ubicados en la Zona Internacional de los aeropuertos de la República, si la operación se reali-za con consumidores finales, se emitirán boletas de venta o tickets.Por último, se debe tener en cuenta que no están comprendidas en este inciso las operaciones de exportación realizadas por los sujetos del Nuevo Régimen Único Simplificado.

e) En los servicios de comisión mercantil prestados a sujetos no domici-liados, en relación con la venta en el país de bienes provenientes del exterior, siempre que el comisionista actúe como intermediario entre

DR. JORGE RAÚL FLORES GALLEGOS

INSTITUTO PACÍFICO 19

un sujeto domiciliado en el país y otro no domiciliado y la comisión sea pagada en el exterior.

En este caso, se emite factura, aquellas facilitadores o intermediarios de comercio domiciliados, cuando colocan una venta o un servicio ofertado por un no domicilia-do y demandado por un domiciliado en el país, en este caso se emite factura. En este punto, hay que tener claro que si es una comisión mercantil ¿considerada exportación de servicios o no? De acuerdo al Apéndice V, dentro de las operacio-nes consignadas en dicha tabla, en el numeral 6. “Servicios de comisiones por colocaciones de crédito.” del Apéndice V de la Ley de IGV, sólo en este caso se podrá emitir una factura con tasa 0.00% (cero) ya que constituye una exportación de servicio, en los demás caos por cobros de comisiones estará gravado con la tasa del 18% del IGV.

f) En las operaciones realizadas con las Unidades Ejecutoras y Entidades del Sector Público Nacional a las que se refiere el Decreto Supremo Nº 053-97-PCM y normas modificatorias.

En estos casos, es cuando las Unidades Ejecutoras y Entidades adquieran los bienes y/o servicios definidos como tales en el Artículo 1 del citado Decreto Supre-mo; a excepción de aquellas adquisiciones que se efectúen a sujetos del Régimen Único Simplificado o a las personas comprendidas en el numeral 1.3 del Artículo 6° del Reglamento de Comprobantes de Pago referidas a las personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas, sociedades de hecho u otros entes colectivos se encuentran obligados a emitir liquidación de compra por las adquisiciones que efectúen a personas naturales productoras y/o acopiadoras de productos primarios derivados de la actividad agropecuaria, pesca artesanal y extracción de madera, de productos silvestres, minería aurífera artesanal, arte-sanía y desperdicios y desechos metálicos y no metálicos, desechos de papel y desperdicios de caucho, siempre que estas personas no otorguen comprobantes de pago por carecer de número de RUC, o también en el caso que se acrediten con los documentos autorizados a que se refiere el numeral 6 del artículo 4° de dicho reglamento.

Cabe precisar que el Decreto Supremo N° 053-97-PCM fue derogado por el De-creto Supremo N° 027-2001-PCM, publicado el 22 de marzo de 2001.g) En los servicios de comisión mercantil prestados a sujetos no domiciliados, en relación con la compra de bienes nacionales o nacionalizados, siempre que el comisionista actúe como intermediario entre el(los) exportadores) y el sujeto no domiciliado y la comisión sea pagada desde el exterior.

En este supuesto, está claro que el cliente es el no domiciliados en la compra de bienes a los exportadores domiciliados, y de igual forma se emite factura gravada

Comprobantes de pago - ConsIderaCIones para eVItar ContIngenCIas trIbUtarIas

20 ACTUALIDAD EMPRESARIAL

con la tasa del 18% del IGV, por no constituir una exportación de servicios, ya que no se encuentra como operación en el Apéndice V de la Ley de IGV.

1.2 Sólo se emitirán a favor del adquirente o usuario que posea número de Regis-tro Único de Contribuyentes (RUC), exceptuándose de este requisito a las opera-ciones referidas en los literales d), e) y g) del numeral precedente.

6. ¿Cuándo es la oportunidad de emitir y otorgar el respectivo comprobante de pago sin riesgo de cometer alguna infracción tributaria?

El artículo 5° del Reglamento de Comprobantes de Pago aprobado por la Resolu-ción de Superintendencia N° 007-99/SUNAT, es sin duda uno de las normas más importantes de dicho reglamento, no sólo por la cumplir sin cometer infracciones la obligación de emitir el comprobante de pago, sino por el hecho de que se genera los efectos tributarios del IGV como del Impuesto a la Renta.

El cumplimiento diligente y oportuno de sus reglas, garantizará una debida acre-ditación de las operaciones efectuadas. Así tenemos las reglas para cada tipo de operación:

6.1. Transferencia de bienes

La oportunidad de la emisión y el otorgamiento del comprobante de pago en la transferencia de bienes muebles, será en el momento en que se entregue el bien de forma efectiva o en el momento en que se efectúe el pago, lo que ocurra prime-ro.

Como una regla general, esta regla se aplica en el caso de venta de bienes muebles físicos, no obstante en el caso de transferencias que sean concertadas por Internet, teléfono, telefax u otros medios similares, en que el pago se efectúe mediante tarjeta de crédito o de débito y/o abono en cuenta con anterioridad a la entrega del bien, el comprobante de pago deberá emitirse en la fecha en que se reciba la conformidad de la operación por parte del administrador del medio de pago o se perciba el ingreso, según sea el caso, y otorgarse conjuntamente con el bien.

No obstante, si es el caso que el adquirente solicita que el bien sea entregado a un sujeto a un tercero, el comprobante de pago se le podrá otorgar a aquél hasta la fecha de entrega del bien.

En el caso de la venta de bienes dado previamente en consignación, la Adminis-tración Tributaria no aplicará la sanción por la infracción dispuesta en el numeral

DR. JORGE RAÚL FLORES GALLEGOS

INSTITUTO PACÍFICO 21

1 del artículo 174° del Código Tributario al sujeto que entrega el bien al consig-natario, siempre que aquél cumpla con emitir y otorgar el comprobante de pago respectivo dentro de los nueve (9) días hábiles siguientes a la fecha en que el consignatario venda los mencionados bienes.

6.2. Retiro de Bienes

En los casos de retiros de bienes muebles a que se refiere el artículo 3° de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo y su regla-mento, la oportunidad de emitir y otorgar el respectivo comprobante de pago será en la fecha del retiro, es decir en el momento en que efectivamente se produce el evento del retiro, lo cual puede suceder en el momento en que se detecte que se ha producido un retiro de viene, el cual puede ser en la pérdida o desaparición de bienes, sin prejuicio de realizar la denuncia respectiva.

6.3 Transferencia de bienes inmuebles

En el caso de transferencia de bienes inmuebles, la emisión de emitir los compro-bantes de pago respectivo será en la fecha en que se perciba el ingreso o en la fecha en que se celebre el contrato, lo que ocurra primero. Ello se entiende que el monto efectivamente percibido puede ser total o parcial, según sea el caso, se cancele al contado o que abone montos parciales.

En éstos últimos, ocurre mucho que las personas naturales efectúan el depósito en la cuenta bancaria sin coordinar oportunamente con la empresa constructora o inmobiliaria, lo cual se retrasa el momento en que se está obligado a emitir la respectiva boleta de venta, por ello se recomienda que se instruya al adquirien-te que comunique el depósito a efectos de la emisión del comprobante de pago correspondiente.

En el caso de la primera venta de bienes inmuebles que realice el constructor, en la fecha en que se perciba el ingreso, por el monto que se perciba, sea total o par-cial. En este caso, es expreso que se realice por el monto en que efectivamente se perciba, sea parcial o total, y de igual forma es recomendable que se instruya al adquiriente que comunique al momento en que se hubiere hecho el depósito.Ahora bien, en el caso de naves y aeronaves, en la fecha en que se suscribe el respectivo contrato, independientemente cuando se realice el pago.6.4. Anticipos

Por la transferencia de bienes, en el caso que por los pagos parciales recibidos anticipadamente a la entrega del bien o puesta a disposición del mismo, en la fe-cha y por el monto percibido, es decir se debe emitir el respectivo comprobante de pago en el momento en que se perciba el ingreso, sea total o parcial.

Comprobantes de pago - ConsIderaCIones para eVItar ContIngenCIas trIbUtarIas

22 ACTUALIDAD EMPRESARIAL

La regla es muy clara, independientemente que no se entregue el bien, si es el caso que el cliente da un monto parcial o total de forma adelantada, siempre se está en la obligación de emitir el comprobante de pago, ello por la sencilla razón de que de acuerdo al artículo 4° de la Ley de IGV, ya nace la obligación tributaria de dicho tributo, por ello la idea que por los adelantos no se emite aun el compro-bante de pago es todo un mito.

6.5 Prestación de servicios

En los casos de prestación de servicios, el cual incluye el arrendamiento y arren-damiento financiero, se emite y otorga el respectivo comprobante de pago cuando alguno de los siguientes supuestos ocurra primero:

a) La culminación del servicio

Independientemente que el cliente no hubiere pagado aún, el prestador del ser-vicio una vez culminado el servicio está en la obligación de emitir el respectivo comprobante de pago, ello se da por el hecho que la operación se ha devengado para los efectos del Impuesto a la Renta, así como por el hecho de que se mita el comprobante de pago para los efectos del nacimiento del IGV.

b) La percepción de la retribución, parcial o total, debiéndose emitir el comprobante de pago por el monto percibido

Si es el caso que aún no se hubiere iniciado la prestación del servicio o aun no hubiere culminado, pero se realiza algún pago sea parcial o total por parte del usuario del servicio, para que se esté en la obligación de emitir el respectivo com-probante de pago.

c) El vencimiento del plazo o de cada uno de los plazos fijados o conve-nidos para el pago del servicio, debiéndose emitir el comprobante de pago por el monto que corresponda a cada vencimiento

Este supuesto corresponde cuando previamente se ha establecido un cronogra-ma de vencimiento, como por ejemplo en el caso de la cesión de uso de bienes o arrendamientos de bienes, o en el caso de la prestación de servicios financieros en el cual se generan los intereses mensualmente, independientemente que no se hubiere pagado, basta que ocurra el vencimiento o fecha de vencimiento previa-mente acordada entre las partes para que se esté en la obligación de emitir el respectivo comprobante de pago.

Los documentos autorizados a los que se refieren los literales j) y q) del inciso 6.1

DR. JORGE RAÚL FLORES GALLEGOS

INSTITUTO PACÍFICO 23

del numeral 6 del artículo 4° del Reglamento de Comprobantes de Pago, los que son:

“j) Documentos emitidos por las empresas que desempeñan el rol adquirente en los sistemas de pago mediante tarjetas de crédito y/o débito emitidas por bancos e instituciones financieras o crediticias, domiciliados o no en el país. Estas empre-sas podrán incluir en los comprobantes de pago que emitan, según el formato que autorice la SUNAT y bajo las condiciones que ésta establezca, las comisiones que los referidos bancos e instituciones perciban de los establecimientos afiliados a los mencionados sistemas de pago.

q) Documentos emitidos por las empresas que desempeñan el rol adquirente en los sistemas de pago mediante tarjetas de crédito emitidas por ellas mismas.”Éstos deberán ser emitidos y otorgados en el mes en que se perciba la retribución, pudiendo realizarse la emisión y otorgamiento, a opción del obligado, en forma semanal, quincenal o mensual.

Ahora bien, todas éstas reglas no son de aplicación para la emisión de los Reci-bos por Honorarios, de aquellos sujetos perceptores de renta de cuarta categoría, ya que la oportunidad de emitirlos así como de otorgarlos es en el momento en que perciben la retribución, es decir en el momento en que efectivamente se les cancela.

No obstante, la realidad toma una forma diferente de proceder, ya que usualmente se requiere al profesional independiente que emita el Recibo por Honorarios para los efectos del procedimiento interno de las empresas para la respectiva can-celación, por ello lo importante no será la fecha de su emisión del comprobante de pago sino la fecha de cancelación en que figure la firme el propio trabajador independiente.

6.6 En los contratos de construcción

En el caso de los contratos de construcción, se emite y otorga el comprobante de pago en la fecha de percepción del ingreso, sea total o parcial y por el monto efectivamente percibido.

6.7 En el caso de garantía

En los casos de entrega de depósito, garantía, arras o similares, cuando impliquen el nacimiento de la obligación tributaria para efecto del Impuesto, la emisión y otor-gamiento del comprobante de pago será en el momento y por el monto percibido.Ahora bien, y como regla facultativa para todos los casos, la emisión y otorgamien-

Comprobantes de pago - ConsIderaCIones para eVItar ContIngenCIas trIbUtarIas

24 ACTUALIDAD EMPRESARIAL

to de los comprobantes de pago podrá realizarse anticipadamente a los momen-tos antes indicados.

La obligación de otorgar comprobantes de pago rige aún cuando la transferencia de bienes, entrega en uso o prestación de servicios no se encuentre afecta a tribu-tos, o cuando éstos hubieren sido liquidados, percibidos o retenidos con anteriori-dad al otorgamiento de los mismos.

7. ¿El requisito de la denominación o razón social es suficiente como información impresa en los comprobantes de pago?

Uno de los datos como información impresa de obligatorio cumplimiento en los comprobantes de pago dado en el artículo 8° del reglamento de Comprobantes de pago es aquel referido a los “Apellidos y nombres, o denominación o razón social”. No obstante, además establece el Reglamento de Comprobantes de Pago los con-tribuyentes que generen rentas de tercera categoría deberán consignar su nombre comercial, si lo tuvieran.

Se debe observar que no es facultativo sino de obligatorio cumplimiento, en el caso que las empresas cuenten con nombre comercial es obligatorio consignarlo como una información impresa en los comprobantes de pago, si no es así, caen dentro del ámbito de aplicación del literal j) del artículo 44° de la Ley de Impuesto a la Renta donde establece que no es gasto deducible aquellos documentos que no cumplan con los requisitos mínimos del Reglamento de comprobantes de pago, y si no es aceptado como gasto deducible, de acuerdo al artículo 18° de la Ley de IGV no se tiene derecho a ejercer el derecho al crédito fiscal del IGV, siendo en ambos casos reparables de ser el caso que se hubieran aplicado.

8. ¿Es obligatorio como una información necesariamente impresa consignar el domicilio fiscal del cliente?

Es una de las preguntas más recurrentes que se realizan los contribuyentes, pero si uno observa el numeral 1 del artículo 8° del Reglamento de Comprobantes del Pago, no está establecido ni siquiera como una información no necesariamente impresa para ser consignado en los comprobantes de pago.La idea parte, de que muchas impresiones de comprobantes de pago como las facturas está impreso un campo para consignar el domicilio fiscal del cliente, pero la norma tributaria no lo comprende dentro de sus requisitos mínimos, no obstante no está prohibido que se consigne, pero su omisión no arrea ninguna consecuen-cia tributaria, sobre todo para el gasto o costo del Impuesto a la Renta así como de la aplicación del crédito fiscal del IGV.