presentación cnsf convención amis 2007 · microseguros: experiencia regulatoria en méxico...

TRANSCRIPT

Microseguros: experiencia regulatoria en México

Reunión de Capacitación en Seguros ASSAL-IAIS-FIDES

Santiago de Chile Noviembre 16, 2007

Microseguros: experiencia regulatoria en México

Manuel Aguilera Verduzco

Presidente de la Comisión Nacional de Seguros y Fianzas

(CNSF-México)

Contenido

1. El sector asegurador mexicano

2. Microseguros: aspectos generales

3. Regulación de microseguros en México

4. Conclusiones

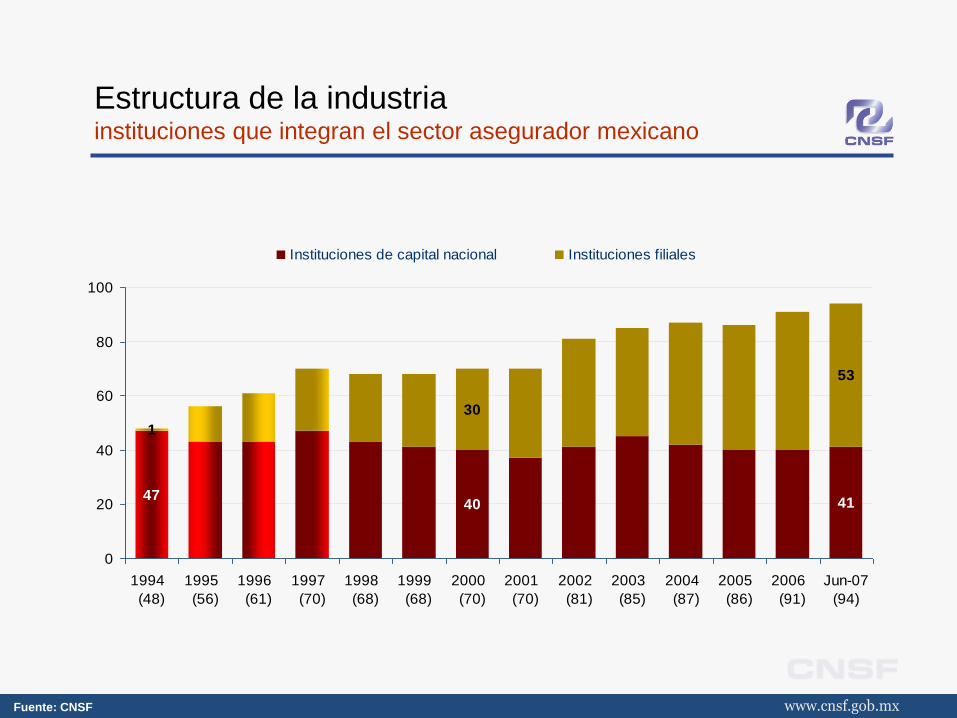

Estructura de la industria instituciones que integran el sector asegurador mexicano

414047

53

30

1

0

20

40

60

80

100

1994

(48)

1995

(56)

1996

(61)

1997

(70)

1998

(68)

1999

(68)

2000

(70)

2001

(70)

2002

(81)

2003

(85)

2004

(87)

2005

(86)

2006

(91)

Jun-07

(94)

Instituciones de capital nacional Instituciones filiales

Fuente: CNSF

Crecimiento del sector asegurador crecimiento real de la prima directa

16.3%

2.8%

-20%

-10%

0%

10%

20%

30%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Jun-07

Prima directa PIB

Fuente: CNSF, SHCP, INEGI

Crecimiento del sector asegurador crecimiento real de la prima directa (promedio móvil 6 períodos)

6.4%

4.7%

-20%

-10%

0%

10%

20%

30%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Jun-07

Prima directa PIB

Fuente: CNSF, SHCP, INEGI

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Jun-

07*

(millo

ne

s d

e d

óla

res a

ju

nio

20

07

) .

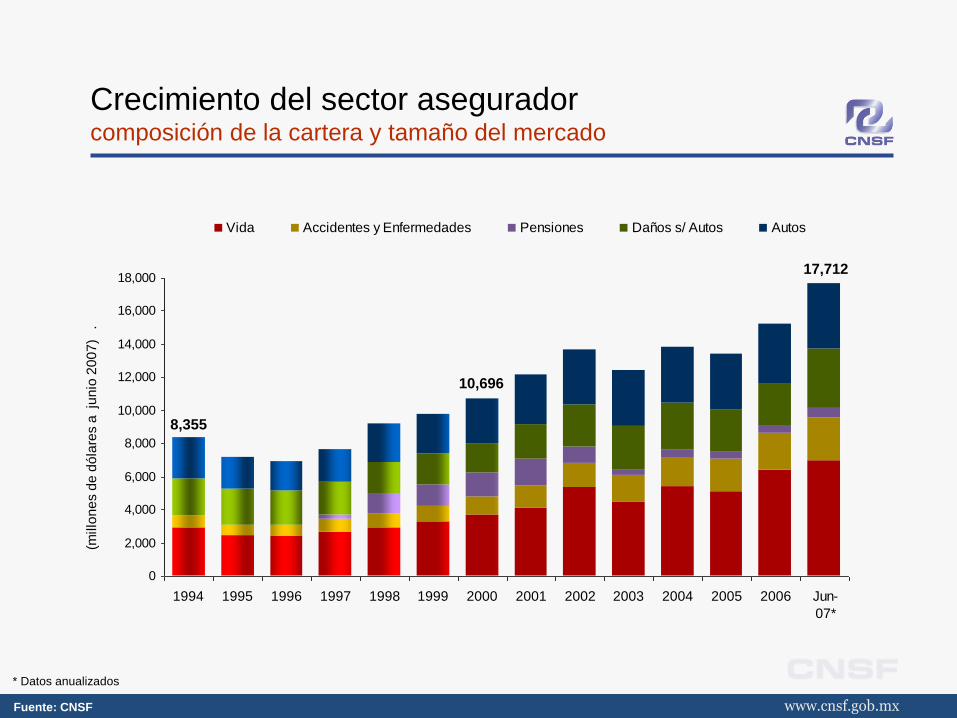

Vida Accidentes y Enfermedades Pensiones Daños s/ Autos Autos

Fuente: CNSF

* Datos anualizados

Crecimiento del sector asegurador composición de la cartera y tamaño del mercado

8,355

10,696

17,712

Crecimiento del sector asegurador número de pólizas y certificados de seguros

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

(cifr

as e

n m

iles)

Vida Accidentes y Enfermedades Autos Daños sin Autos

59,469

25,267

28,978

Fuente: CNSF

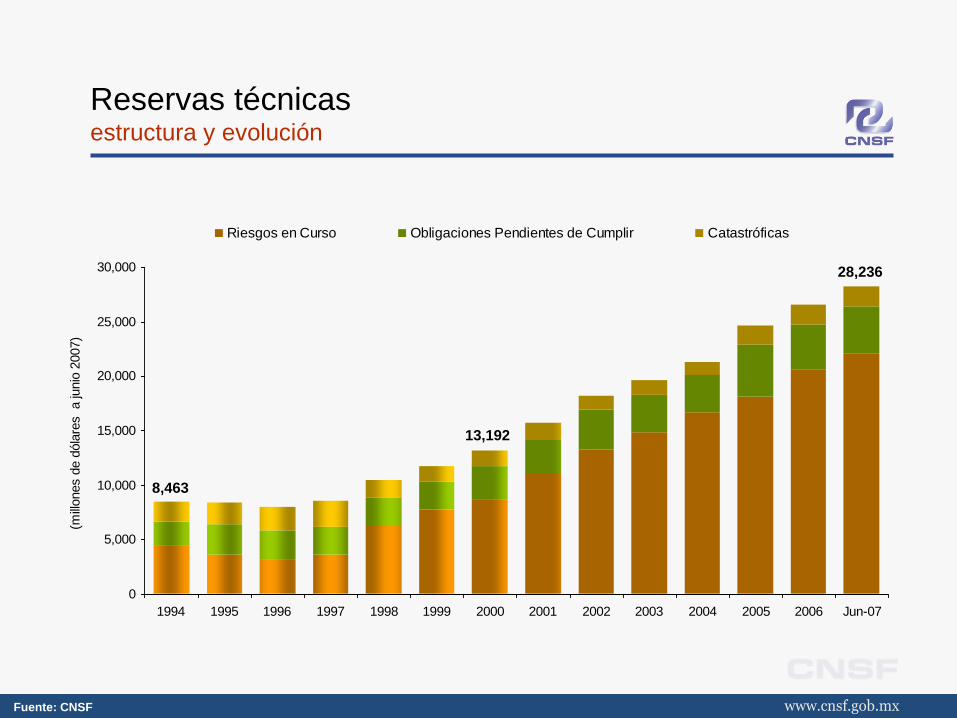

Reservas técnicas estructura y evolución

0

5,000

10,000

15,000

20,000

25,000

30,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Jun-07

(mill

ones d

e d

óla

res a ju

nio

2007)

Riesgos en Curso Obligaciones Pendientes de Cumplir Catastróficas

28,236

8,463

13,192

Fuente: CNSF

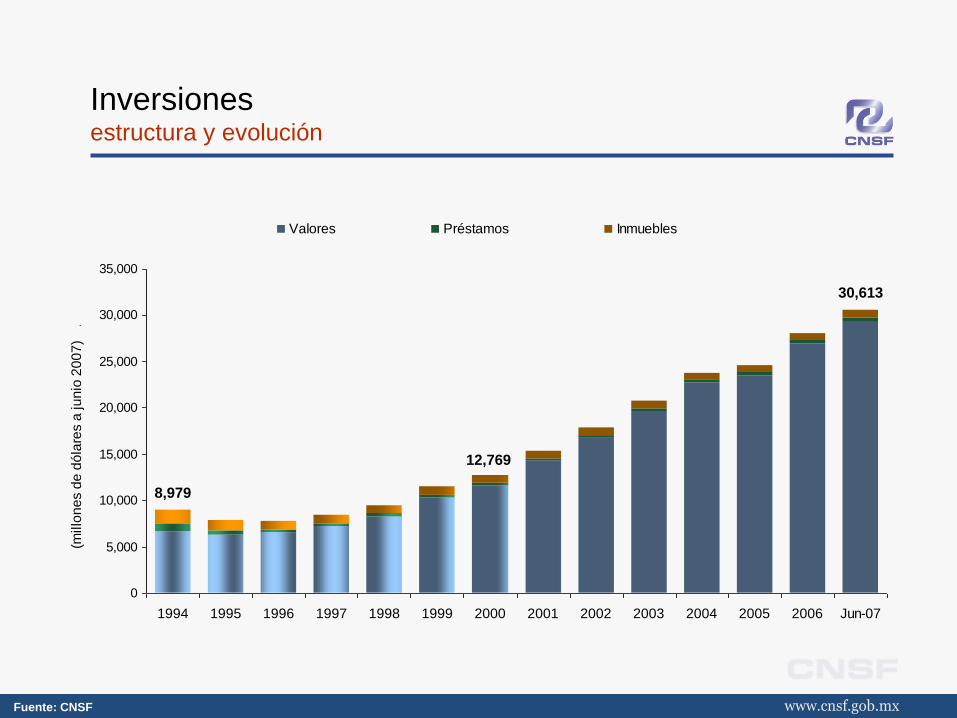

Inversiones estructura y evolución

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Jun-07

(millo

ne

s d

e d

óla

res a

ju

nio

20

07

) .

Valores Préstamos Inmuebles

30,613

12,769

8,979

Fuente: CNSF

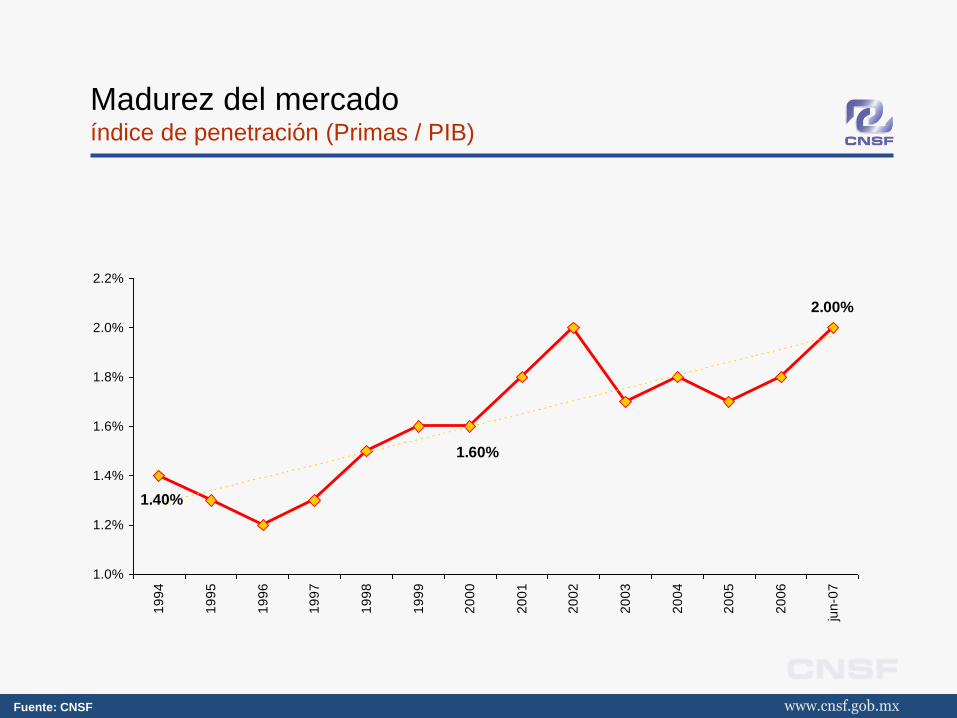

Madurez del mercado índice de penetración (Primas / PIB)

1.60%

2.00%

1.40%

1.0%

1.2%

1.4%

1.6%

1.8%

2.0%

2.2%

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

jun

-07

Fuente: CNSF

Contenido

1. El sector asegurador mexicano

2. Microseguros: aspectos generales

3. Regulación de microseguros en México

4. Conclusiones

Dinamizando el mercado asegurador aspectos generales

En términos generales, el dinamismo del sector asegurador puede vincularse al comportamiento de varios factores:

1) Factores macroeconómicos: estabilidad de precios y crecimiento de la economía.

2) Mantenimiento de un marco regulatorio y de supervisión eficiente y efectivo, actualizado conforme a estándares y mejores prácticas internacionales.

3) Iniciativas gubernamentales que:

a) amplíen las áreas de participación de los seguros en la economía, y

b) estimulen la adquisición de seguros.

4) Estrategias y acciones que implemente la propia industria aseguradora para ampliar la comprensión del mecanismo de compensación de los seguros entre la población.

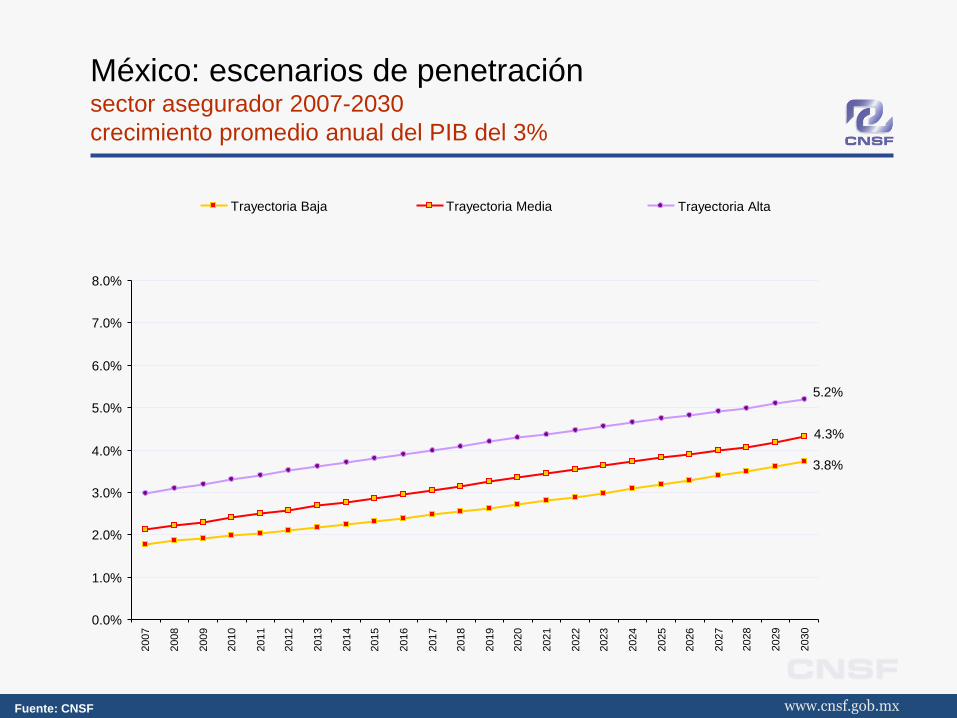

México: escenarios de penetración sector asegurador 2007-2030

crecimiento promedio anual del PIB del 3%

Fuente: CNSF

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

3.8%

4.3%

5.2%

Trayectoria Baja Trayectoria Media Trayectoria Alta

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

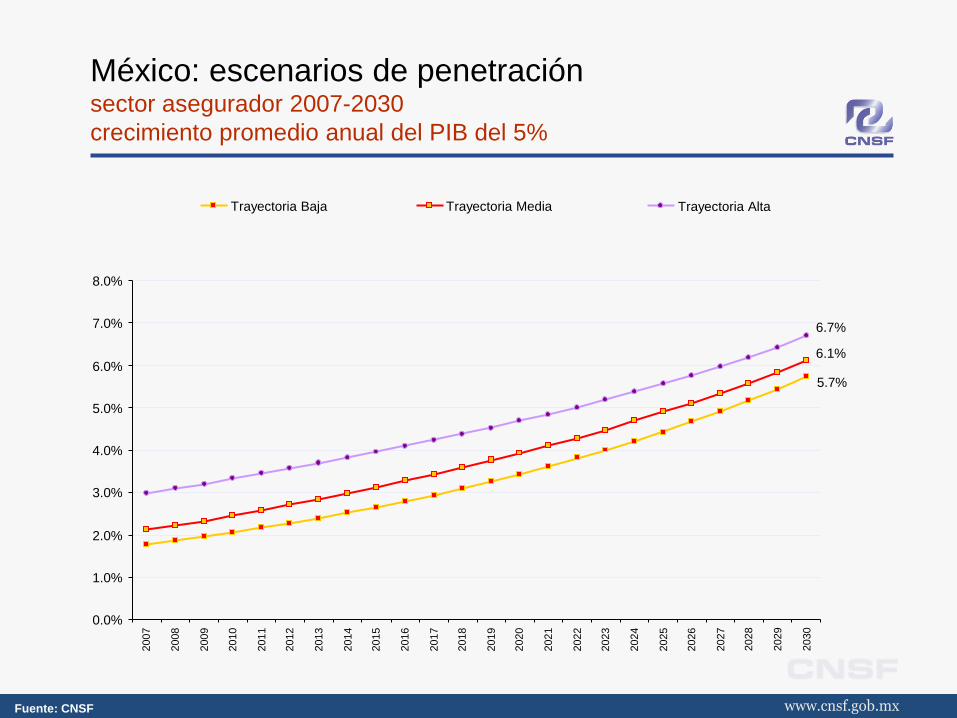

México: escenarios de penetración sector asegurador 2007-2030

crecimiento promedio anual del PIB del 5%

Fuente: CNSF

5.7%

6.1%

6.7%

Trayectoria Baja Trayectoria Media Trayectoria Alta

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

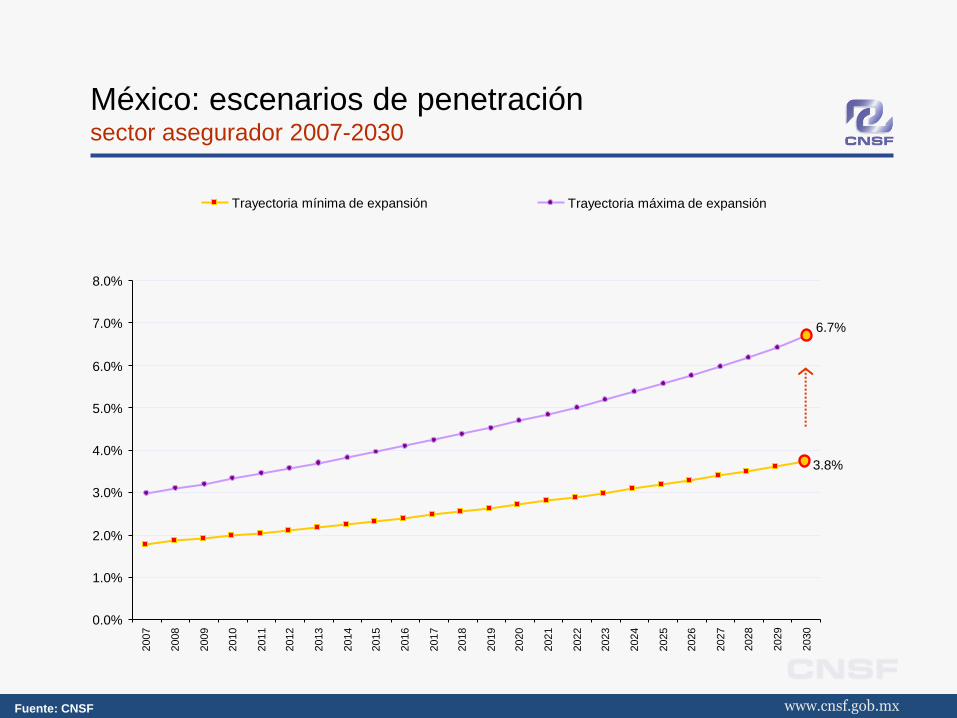

México: escenarios de penetración sector asegurador 2007-2030

Fuente: CNSF

6.7%

Trayectoria mínima de expansión Trayectoria máxima de expansión

3.8%

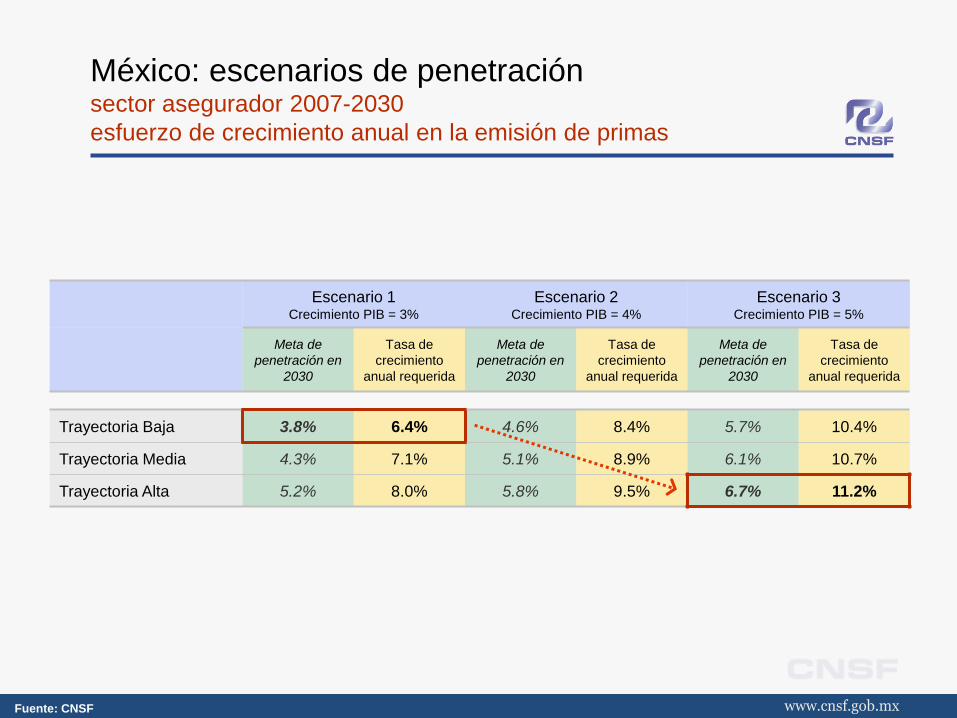

México: escenarios de penetración sector asegurador 2007-2030

esfuerzo de crecimiento anual en la emisión de primas

Escenario 1 Crecimiento PIB = 3%

Escenario 2 Crecimiento PIB = 4%

Escenario 3 Crecimiento PIB = 5%

Meta de

penetración en

2030

Tasa de

crecimiento

anual requerida

Meta de

penetración en

2030

Tasa de

crecimiento

anual requerida

Meta de

penetración en

2030

Tasa de

crecimiento

anual requerida

Trayectoria Baja 3.8% 6.4% 4.6% 8.4% 5.7% 10.4%

Trayectoria Media 4.3% 7.1% 5.1% 8.9% 6.1% 10.7%

Trayectoria Alta 5.2% 8.0% 5.8% 9.5% 6.7% 11.2%

Fuente: CNSF

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

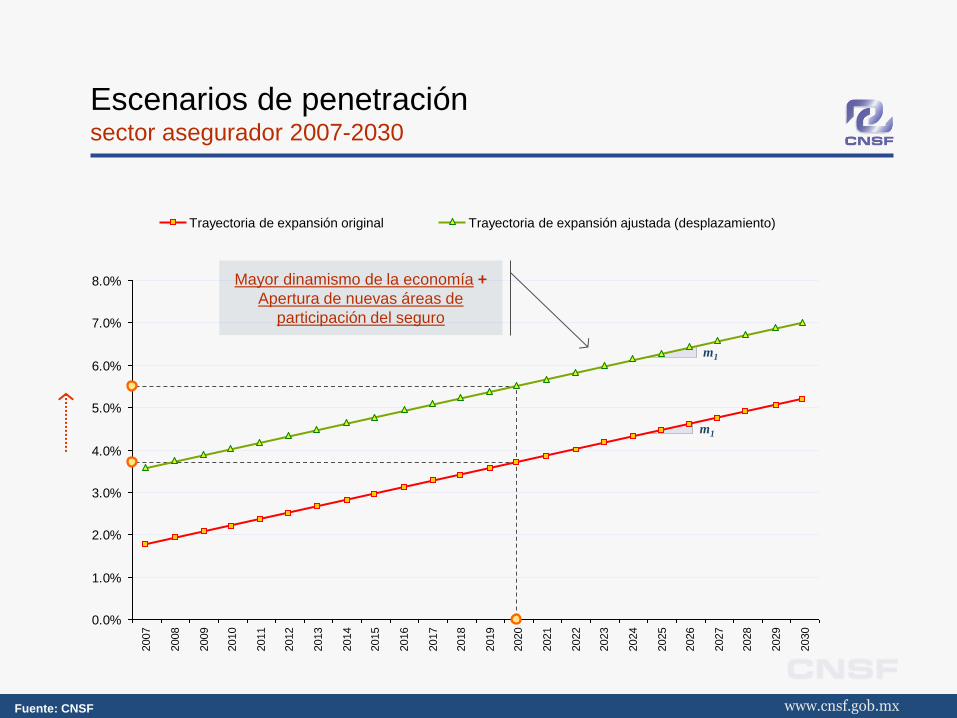

Trayectoria de expansión ajustada (desplazamiento) Trayectoria de expansión original

Escenarios de penetración sector asegurador 2007-2030

Fuente: CNSF

m1

m1

Mayor dinamismo de la economía +

Apertura de nuevas áreas de

participación del seguro

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

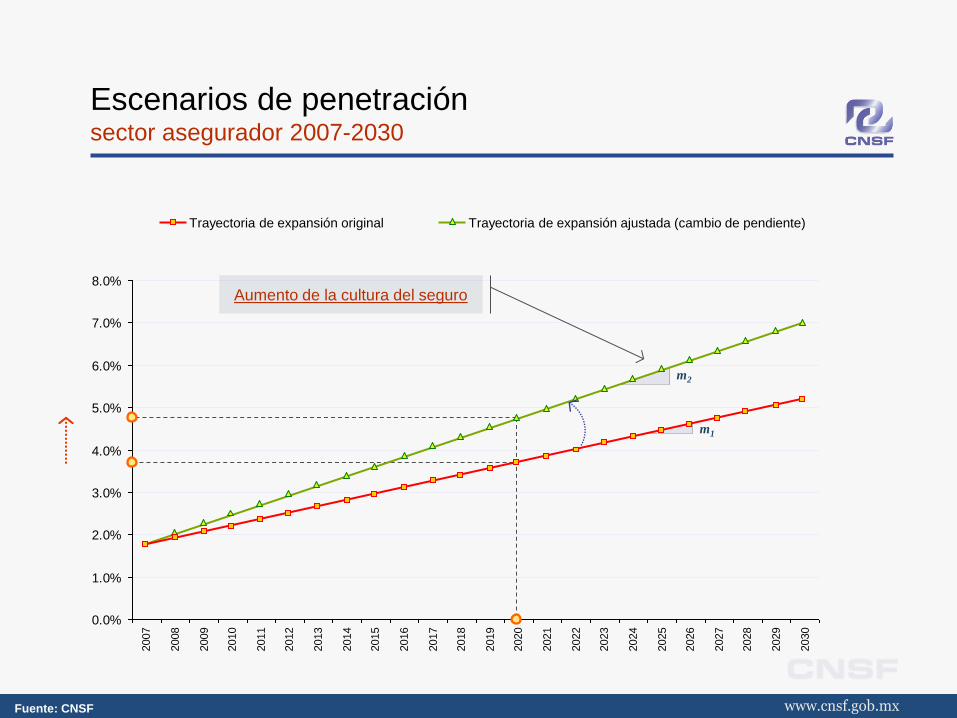

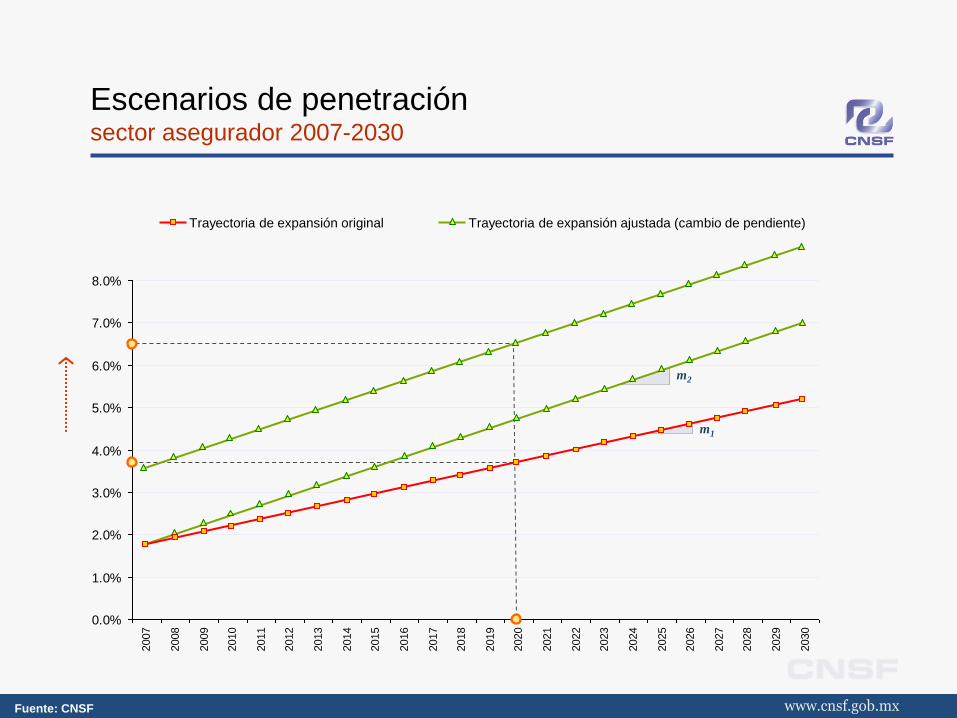

Trayectoria de expansión ajustada (cambio de pendiente) Trayectoria de expansión original

Escenarios de penetración sector asegurador 2007-2030

Fuente: CNSF

m1

m2

Aumento de la cultura del seguro

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Trayectoria de expansión ajustada (cambio de pendiente) Trayectoria de expansión original

Escenarios de penetración sector asegurador 2007-2030

Fuente: CNSF

m1

m2

Elementos para el desarrollo de sector aumento de la cultura de seguros

El proceso de elevación de la cultura del seguro es un proceso lento y gradual.

Existen, sin embargo, estrategias que pueden acelerar este proceso, desde la perspectiva tanto de las autoridades como de la industria aseguradora.

Algunas se estas que vías pueden estimular el aumento de la cultura del seguro son:

1) Seguros obligatorios

2) Seguros estandarizados

3) Microseguros

Microseguros aspectos generales

En general, la población de menores ingresos es la que se halla mayormente expuesta a los riesgos.

En México:

La población total es de poco más de 103 millones de personas.

Del total de la población ocupada, 45% recibe un ingreso menor de 2 salarios mínimos.

Alrededor del 20% de la población subsiste con menos de 2 USD al día.

Esta importante porción de la población no tiene acceso a mecanismos convencionales de protección y dispersión de riesgos.

Fuente: CONAPO, Banco Mundial

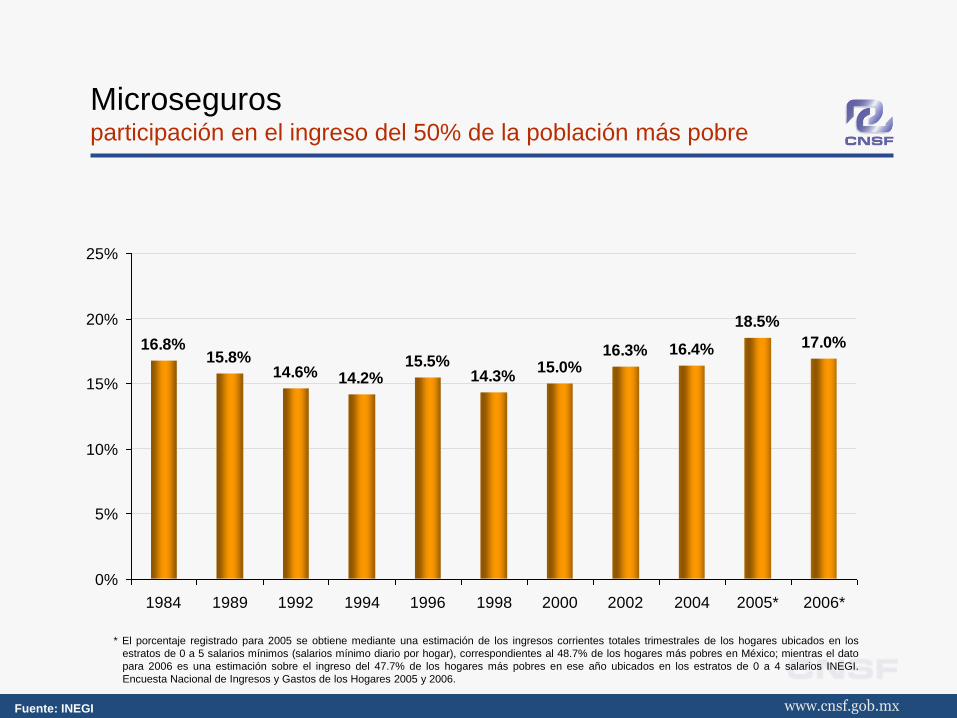

Microseguros participación en el ingreso del 50% de la población más pobre

16.8%15.8%

14.6% 14.2%15.5%

14.3%15.0%

16.3% 16.4%

18.5%

17.0%

0%

5%

10%

15%

20%

25%

1984 1989 1992 1994 1996 1998 2000 2002 2004 2005* 2006*

Fuente: INEGI

* El porcentaje registrado para 2005 se obtiene mediante una estimación de los ingresos corrientes totales trimestrales de los hogares ubicados en los

estratos de 0 a 5 salarios mínimos (salarios mínimo diario por hogar), correspondientes al 48.7% de los hogares más pobres en México; mientras el dato

para 2006 es una estimación sobre el ingreso del 47.7% de los hogares más pobres en ese año ubicados en los estratos de 0 a 4 salarios INEGI.

Encuesta Nacional de Ingresos y Gastos de los Hogares 2005 y 2006.

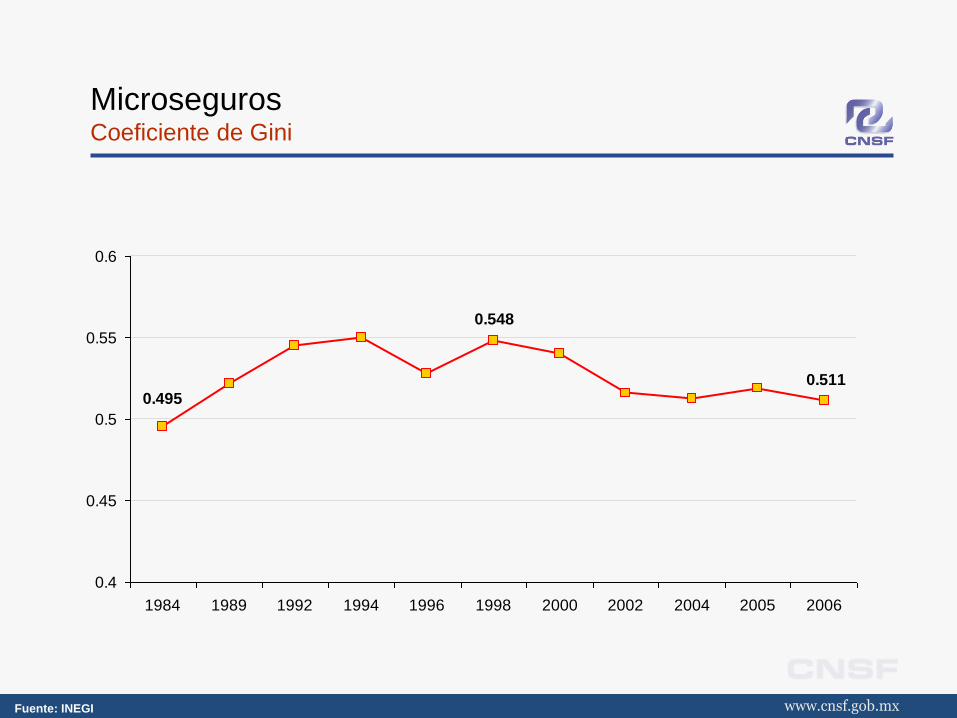

Microseguros Coeficiente de Gini

0.548

0.511

0.495

0.4

0.45

0.5

0.55

0.6

1984 1989 1992 1994 1996 1998 2000 2002 2004 2005 2006

Fuente: INEGI

Microseguros los seguros y la población de bajos ingresos

La estructura de distribución de ingreso prevaleciente en México determina que:

1) La tendencia a una mayor participación en el ingreso por parte de la población pobre sea un proceso gradual.

2) La posibilidad de que estos estratos de la población tengan acceso a los seguros tradicionales será relativamente lenta.

3) Una variante de los productos de seguros orientados a la población de ingresos bajos (microseguros), podrían tener un doble beneficio:

Desde una perspectiva social: mitigar los efectos de la materialización de ciertos riesgos para esta población y, con ello, facilitar su ruta hacia la obtención de mayores ingresos.

Desde una perspectiva financiera: elevar la penetración del seguro en la sociedad en el mediano y largo plazos.

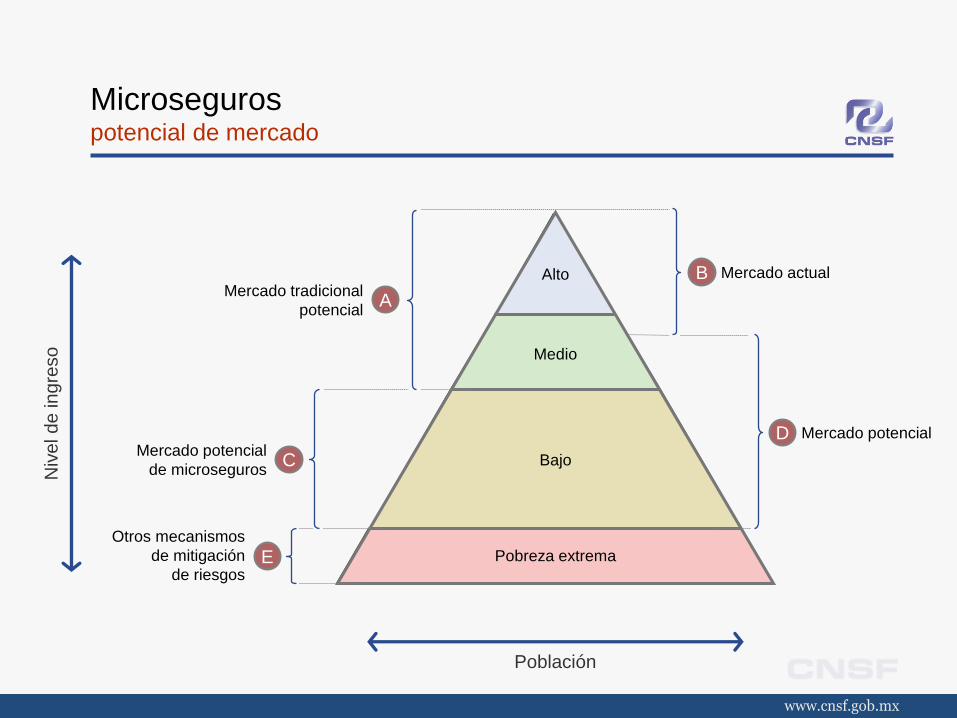

Microseguros potencial de mercado

Población

Niv

el d

e in

gre

so

Bajo

Pobreza extrema

Medio

Alto B Mercado actual

D Mercado potencial

A Mercado tradicional

potencial

C Mercado potencial

de microseguros

E Otros mecanismos

de mitigación

de riesgos

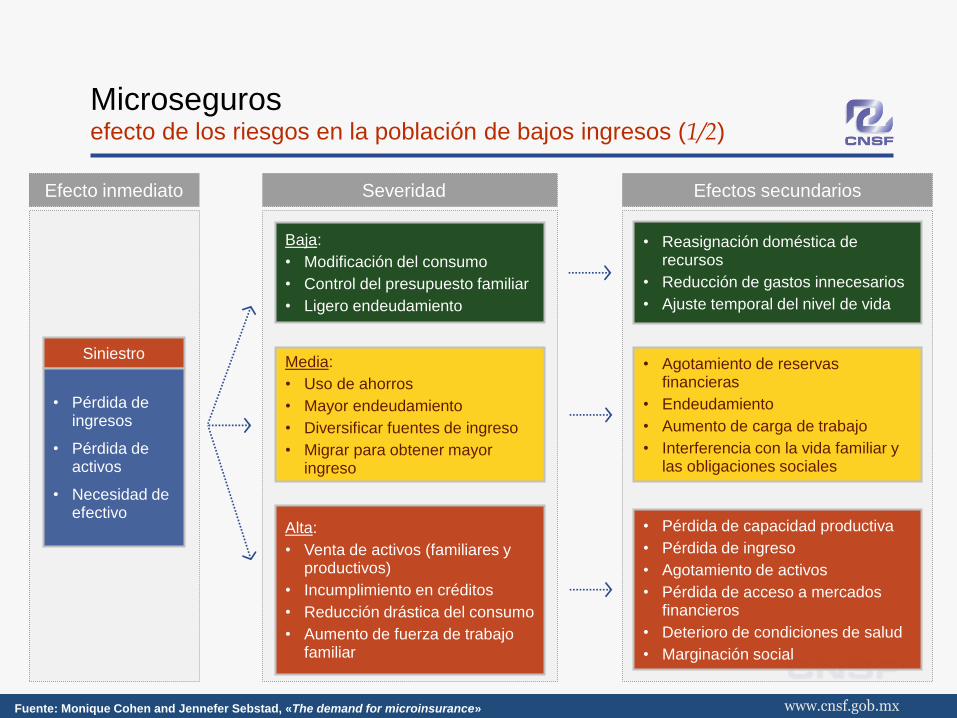

Efecto inmediato Severidad Efectos secundarios

Microseguros efecto de los riesgos en la población de bajos ingresos (1/2)

Siniestro

• Pérdida de ingresos

• Pérdida de activos

• Necesidad de efectivo

• Reasignación doméstica de recursos

• Reducción de gastos innecesarios

• Ajuste temporal del nivel de vida

• Agotamiento de reservas financieras

• Endeudamiento

• Aumento de carga de trabajo

• Interferencia con la vida familiar y las obligaciones sociales

• Pérdida de capacidad productiva

• Pérdida de ingreso

• Agotamiento de activos

• Pérdida de acceso a mercados financieros

• Deterioro de condiciones de salud

• Marginación social

Fuente: Monique Cohen and Jennefer Sebstad, «The demand for microinsurance»

Baja:

• Modificación del consumo

• Control del presupuesto familiar

• Ligero endeudamiento

Media:

• Uso de ahorros

• Mayor endeudamiento

• Diversificar fuentes de ingreso

• Migrar para obtener mayor ingreso

Alta:

• Venta de activos (familiares y productivos)

• Incumplimiento en créditos

• Reducción drástica del consumo

• Aumento de fuerza de trabajo familiar

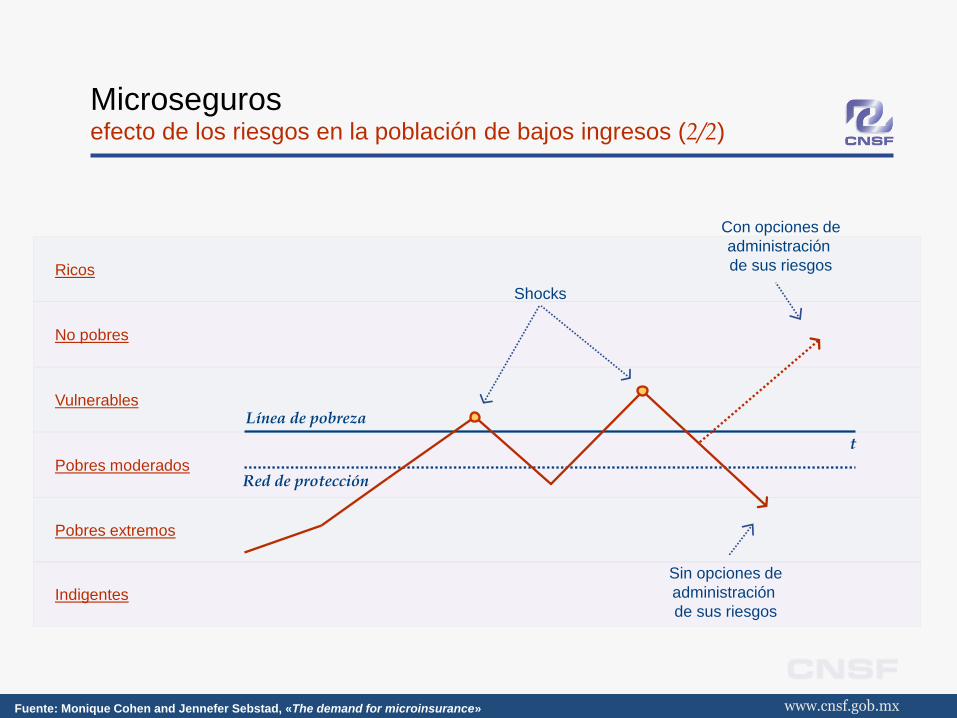

Indigentes

Pobres extremos

Pobres moderados

Vulnerables

No pobres

Ricos

Microseguros efecto de los riesgos en la población de bajos ingresos (2/2)

t

Línea de pobreza

Red de protección

Fuente: Monique Cohen and Jennefer Sebstad, «The demand for microinsurance»

Shocks

Con opciones de

administración

de sus riesgos

Sin opciones de

administración

de sus riesgos

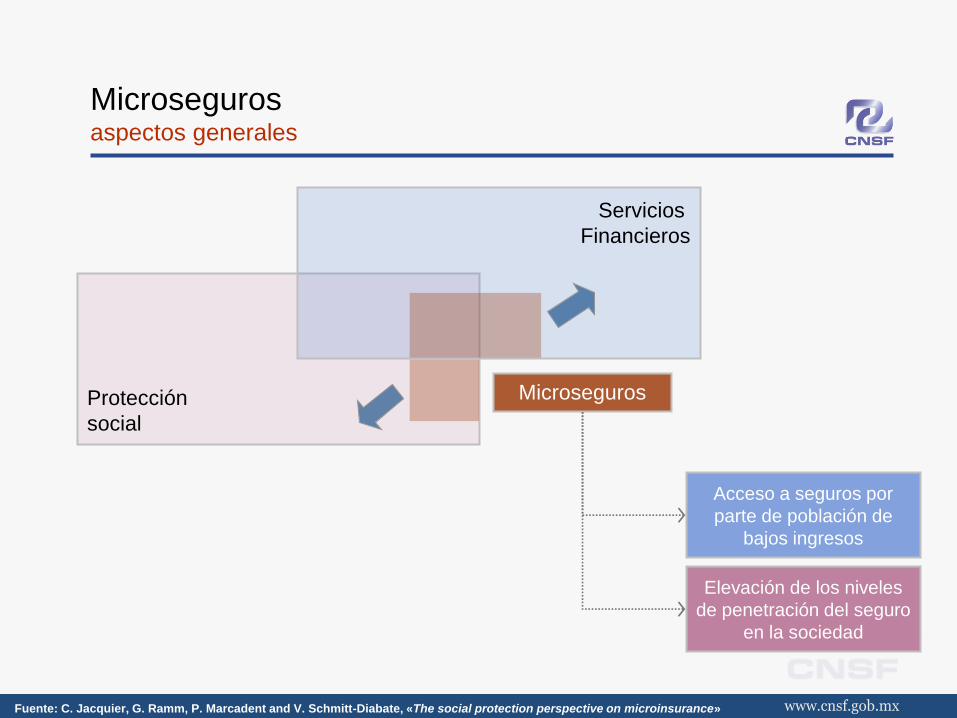

Microseguros aspectos generales

Microseguros

Elevación de los niveles

de penetración del seguro

en la sociedad

Acceso a seguros por

parte de población de

bajos ingresos

Protección

social

Servicios

Financieros

Fuente: C. Jacquier, G. Ramm, P. Marcadent and V. Schmitt-Diabate, «The social protection perspective on microinsurance»

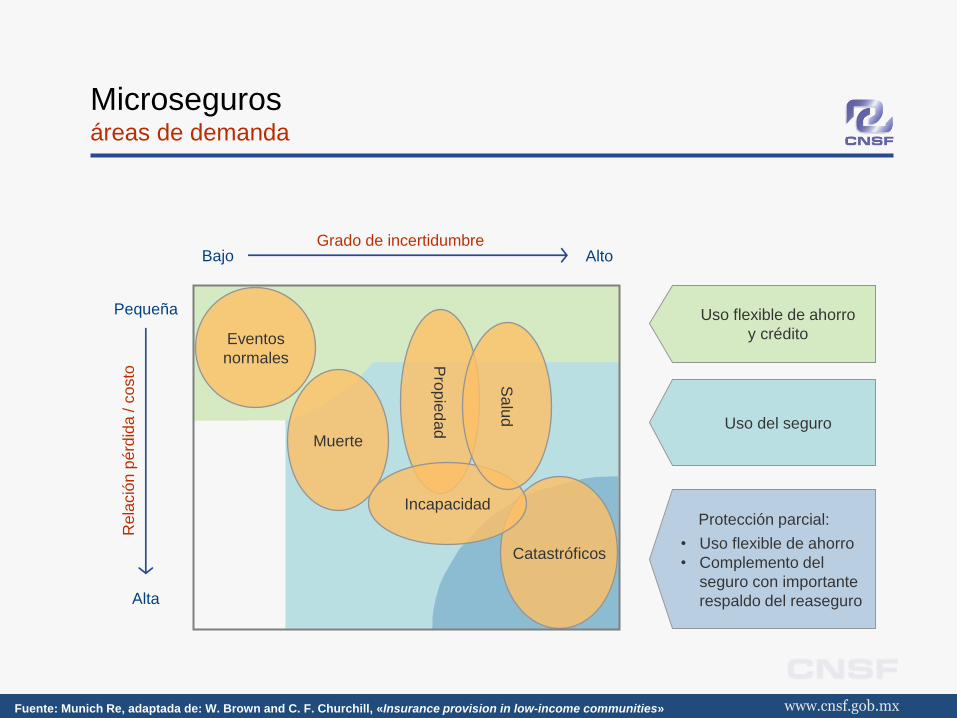

Microseguros áreas de demanda

Eventos

normales

Muerte

Catastróficos

Bajo Alto Grado de incertidumbre

Pequeña

Alta

Rela

ció

n p

érd

ida / c

osto

Fuente: Munich Re, adaptada de: W. Brown and C. F. Churchill, «Insurance provision in low-income communities»

Uso flexible de ahorro

y crédito

Uso del seguro

Protección parcial:

• Uso flexible de ahorro

• Complemento del

seguro con importante

respaldo del reaseguro

Pro

pie

dad

Incapacidad

Sa

lud

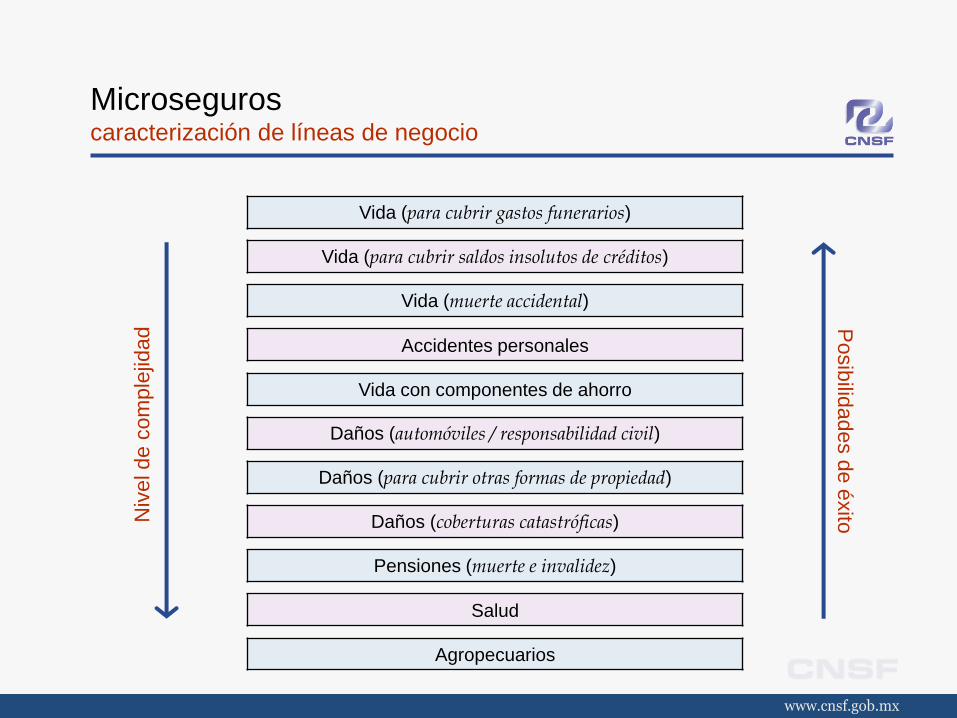

Microseguros caracterización de líneas de negocio

Niv

el de c

om

ple

jidad

Posib

ilidades d

e é

xito

Vida (para cubrir gastos funerarios)

Vida (para cubrir saldos insolutos de créditos)

Vida (muerte accidental)

Accidentes personales

Vida con componentes de ahorro

Daños (automóviles / responsabilidad civil)

Daños (para cubrir otras formas de propiedad)

Daños (coberturas catastróficas)

Pensiones (muerte e invalidez)

Salud

Agropecuarios

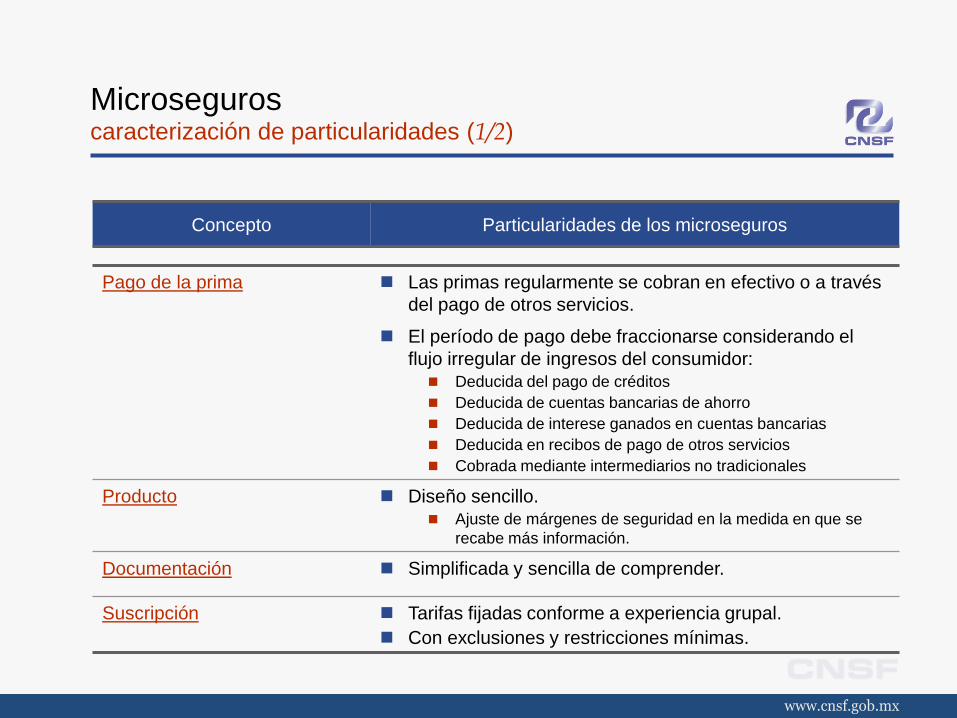

Microseguros caracterización de particularidades (1/2)

Concepto Particularidades de los microseguros

Pago de la prima Las primas regularmente se cobran en efectivo o a través

del pago de otros servicios.

El período de pago debe fraccionarse considerando el

flujo irregular de ingresos del consumidor: Deducida del pago de créditos

Deducida de cuentas bancarias de ahorro

Deducida de interese ganados en cuentas bancarias

Deducida en recibos de pago de otros servicios

Cobrada mediante intermediarios no tradicionales

Producto Diseño sencillo. Ajuste de márgenes de seguridad en la medida en que se

recabe más información.

Documentación Simplificada y sencilla de comprender.

Suscripción Tarifas fijadas conforme a experiencia grupal.

Con exclusiones y restricciones mínimas.

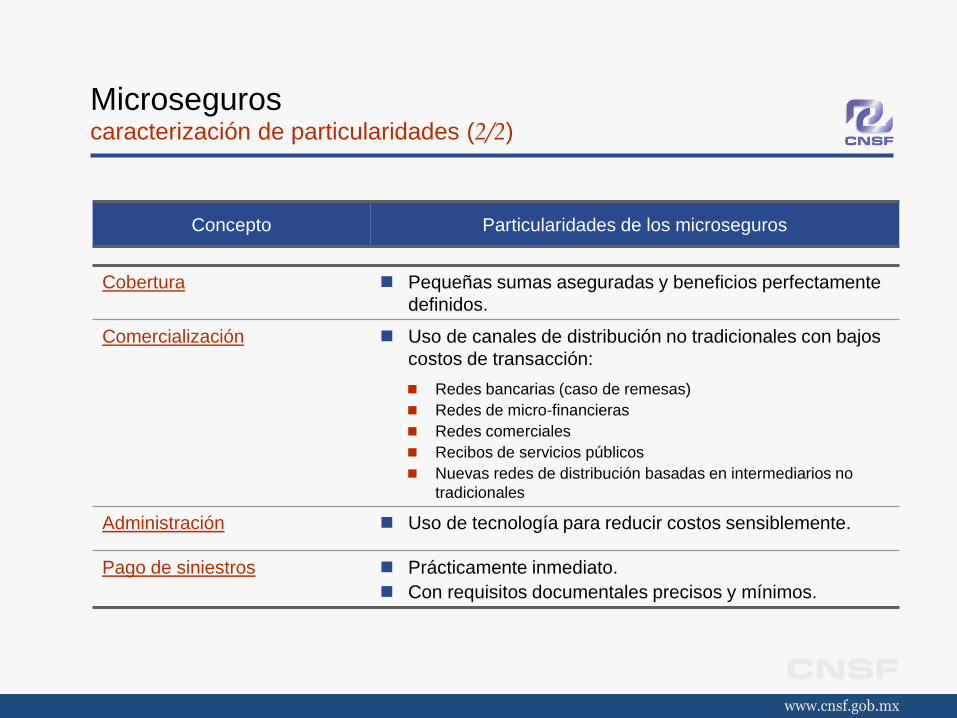

Microseguros caracterización de particularidades (2/2)

Concepto Particularidades de los microseguros

Cobertura Pequeñas sumas aseguradas y beneficios perfectamente

definidos.

Comercialización Uso de canales de distribución no tradicionales con bajos

costos de transacción:

Redes bancarias (caso de remesas)

Redes de micro-financieras

Redes comerciales

Recibos de servicios públicos

Nuevas redes de distribución basadas en intermediarios no

tradicionales

Administración Uso de tecnología para reducir costos sensiblemente.

Pago de siniestros Prácticamente inmediato.

Con requisitos documentales precisos y mínimos.

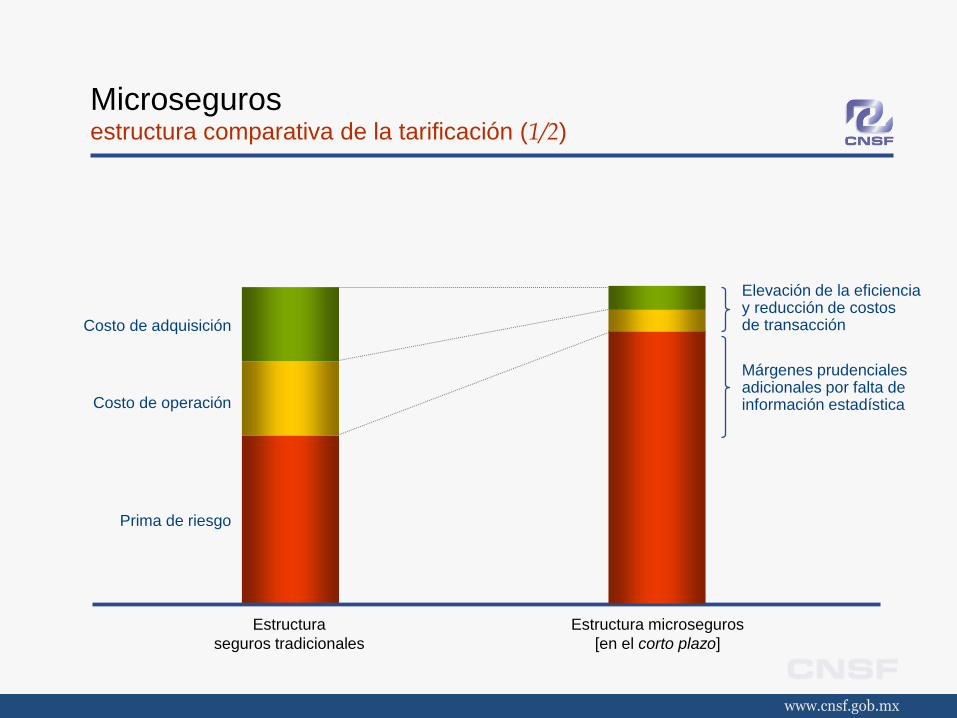

Microseguros estructura comparativa de la tarificación (1/2)

Prima de riesgo

Costo de operación

Costo de adquisición

Estructura

seguros tradicionales

Estructura microseguros

[en el corto plazo]

Elevación de la eficiencia y reducción de costos de transacción

Márgenes prudenciales adicionales por falta de información estadística

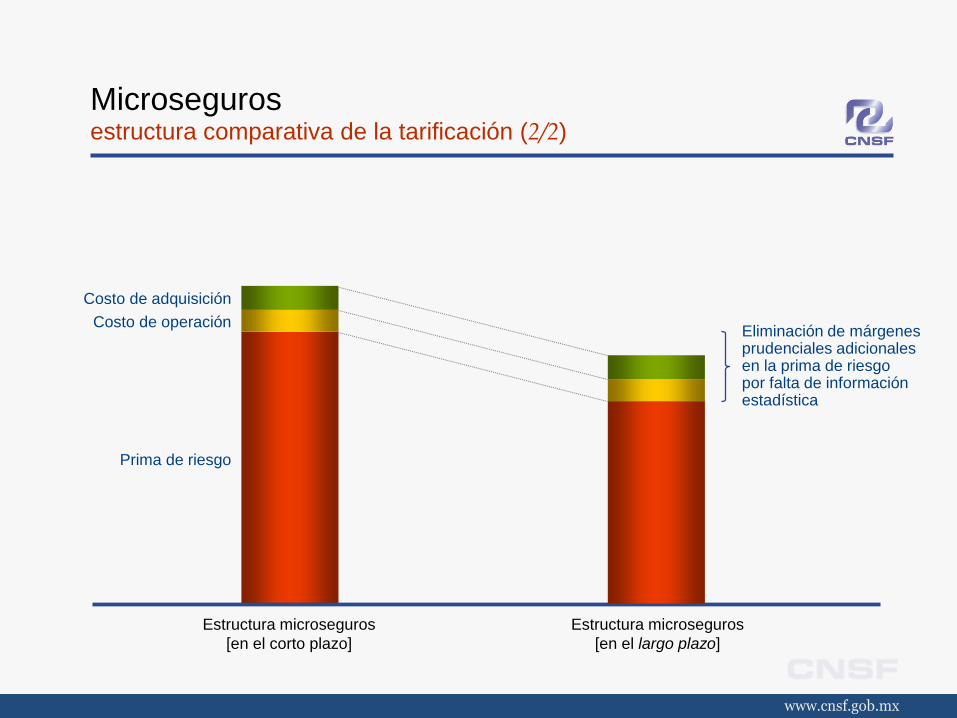

Microseguros estructura comparativa de la tarificación (2/2)

Estructura microseguros

[en el corto plazo]

Estructura microseguros

[en el largo plazo]

Prima de riesgo

Costo de operación

Costo de adquisición

Eliminación de márgenes prudenciales adicionales en la prima de riesgo por falta de información estadística

Contenido

1. El sector asegurador mexicano

2. Microseguros: aspectos generales

3. Regulación de microseguros en México

4. Conclusiones

Regulación de microseguros en México aspectos generales

El modelo operativo para el desarrollo de los microseguros en México contempla enfatizar en el desarrollo de productos ad hoc sujetos cuya comercialización se sujete a una regulación especial, más que en el estímulo a micro-aseguradoras.

Por ende, la regulación de microseguros se enfoca a incidir sobre la reducción de los costos de transacción para seguros de población de bajos ingresos.

Los estímulos regulatorios se concentran en el proceso de intermediación.

Se define las características generales de los microseguros.

No tocan los aspectos relacionados con el marco de solvencia a que se encuentran sujetas las entidades aseguradoras.

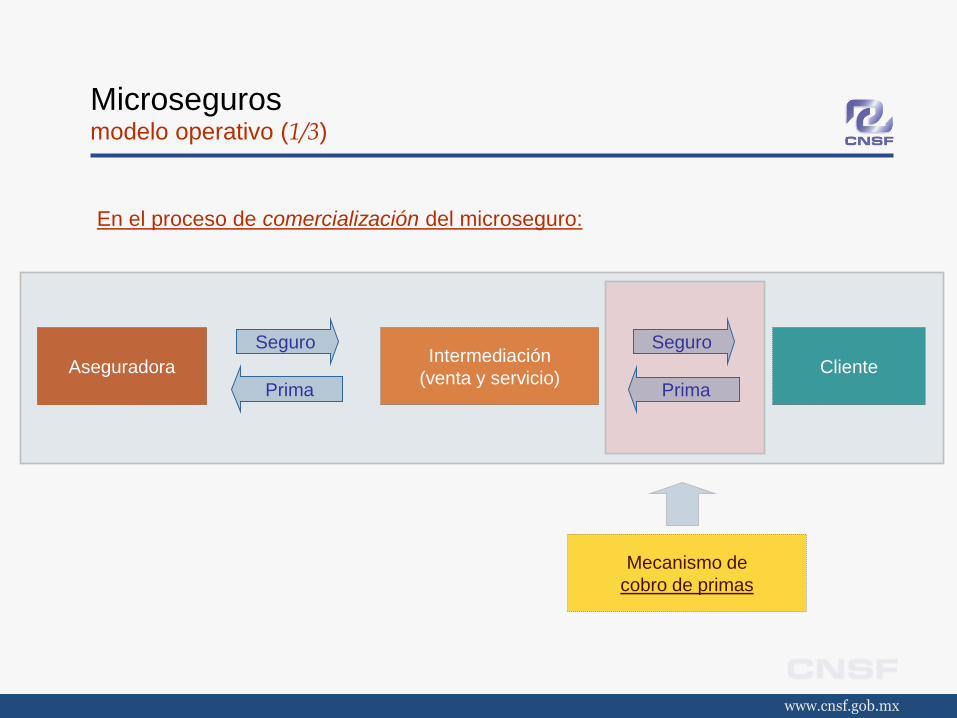

Microseguros modelo operativo (1/3)

Seguro

Prima

Aseguradora Intermediación

(venta y servicio) Cliente

Mecanismo de

cobro de primas

En el proceso de comercialización del microseguro:

Seguro

Prima

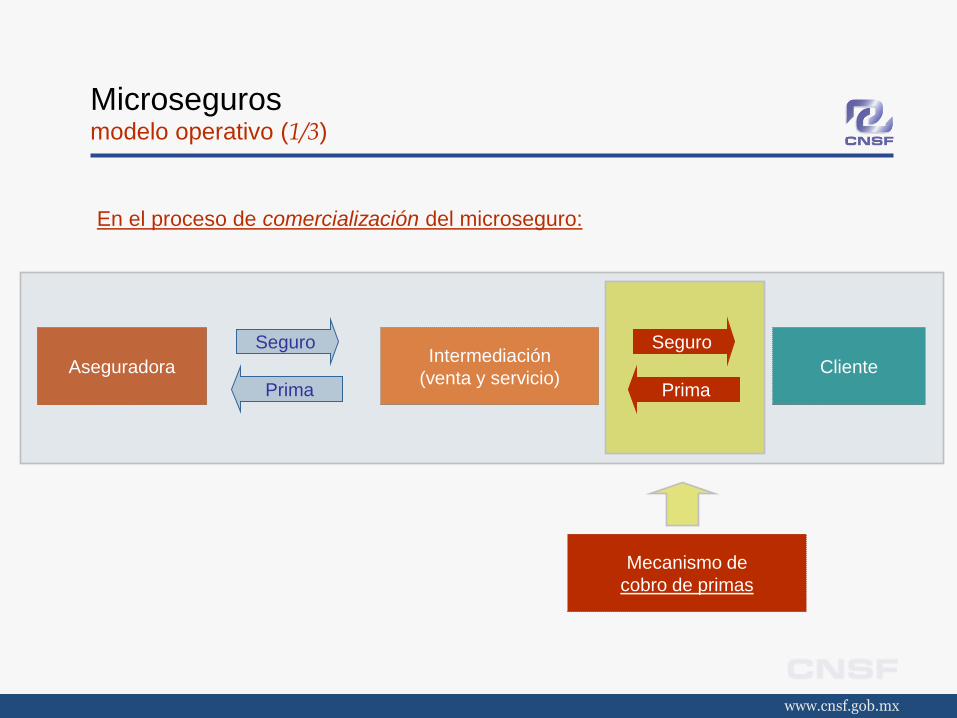

Microseguros modelo operativo (1/3)

Seguro

Prima

Aseguradora Intermediación

(venta y servicio) Cliente

Mecanismo de

cobro de primas

En el proceso de comercialización del microseguro:

Seguro

Prima

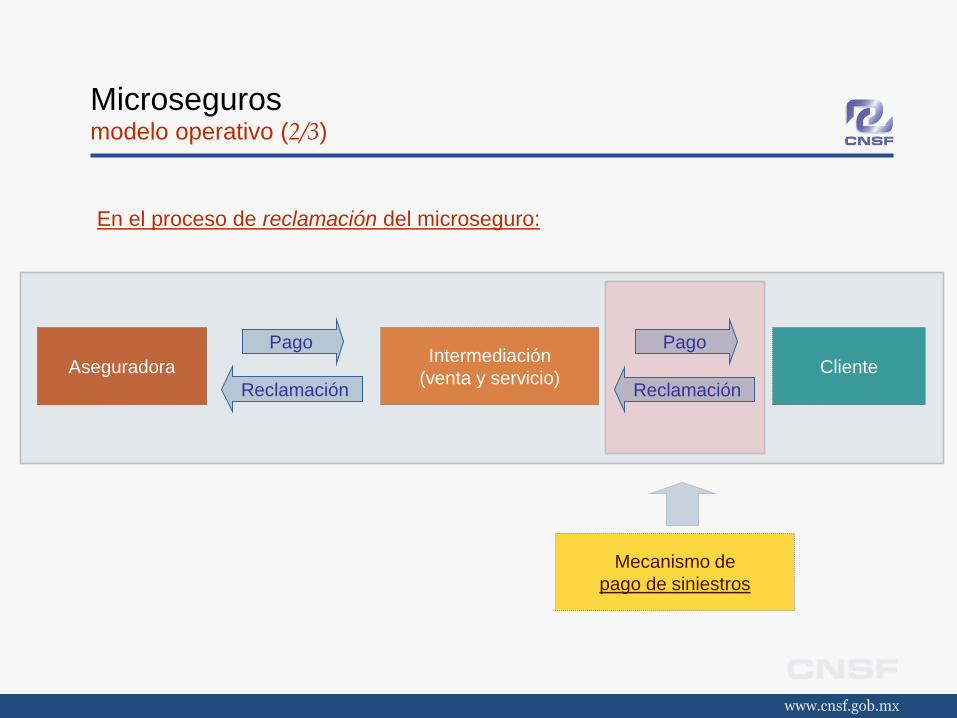

Microseguros modelo operativo (2/3)

Pago

Reclamación

Aseguradora Intermediación

(venta y servicio) Cliente

Mecanismo de

pago de siniestros

En el proceso de reclamación del microseguro:

Pago

Reclamación

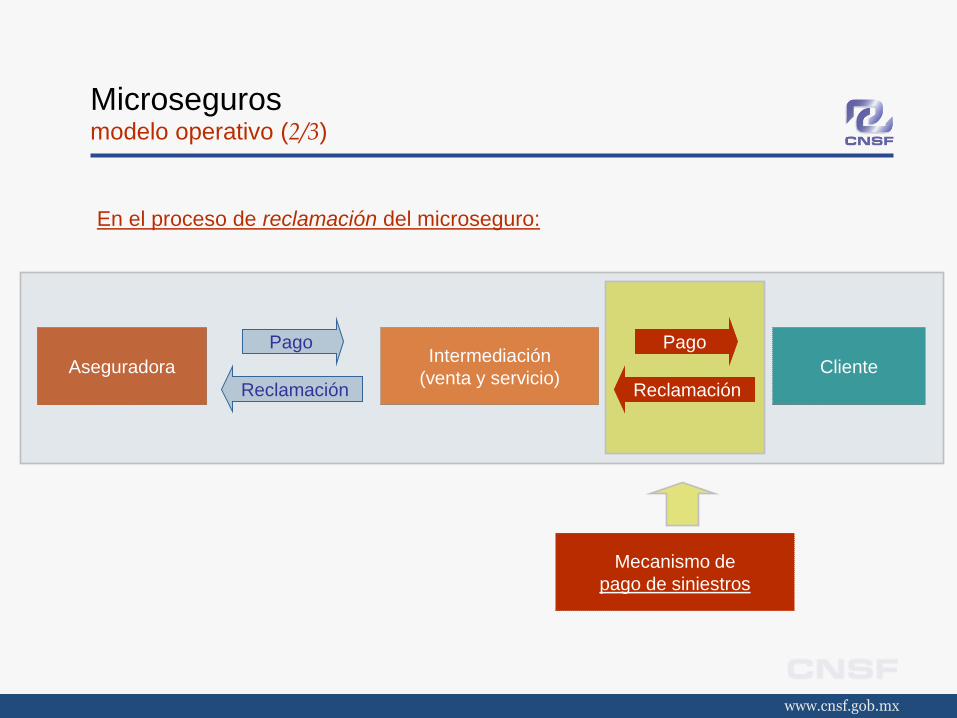

Microseguros modelo operativo (2/3)

Pago

Reclamación

Aseguradora Intermediación

(venta y servicio) Cliente

Mecanismo de

pago de siniestros

En el proceso de reclamación del microseguro:

Pago

Reclamación

Microseguros modelo operativo (3/3)

• Diseño del

producto

(información

estadística)

• Suscripción

• Contabilidad

• Administración

financiera y

técnica

• Pago de

reclamaciones

1) Intermediarios

tradicionales

2) Mecanismos

alternativos:

• Intermediarios

financieros o

microfinancieras

• Otras personas

físicas o morales

Asegurados

de bajo nivel

de ingreso

Aseguradora Intermediación

(venta y servicio) Cliente

a) Deducida del pago de

créditos

b) Deducida de cuentas

bancarias de ahorro

c) Deducida de

intereses ganados en

cuentas bancarias

d) Deducida en recibos

de pago de otros

servicios

e) Cobrada mediante

intermediarios no

tradicionales

Mecanismo de

cobro de primas y

pago de siniestros

Regulación de microseguros en México definiciones: Circular CNSF S-8.1 (1/4)

Definición de microseguros:

Para efectos de la regulación, se consideran microseguros los Seguros de Vida, Daños o Accidentes y Enfermedades que tengan como propósito promover el acceso de la población de bajos ingresos a la protección del seguro mediante la utilización de medios de distribución y operación de bajo costo.

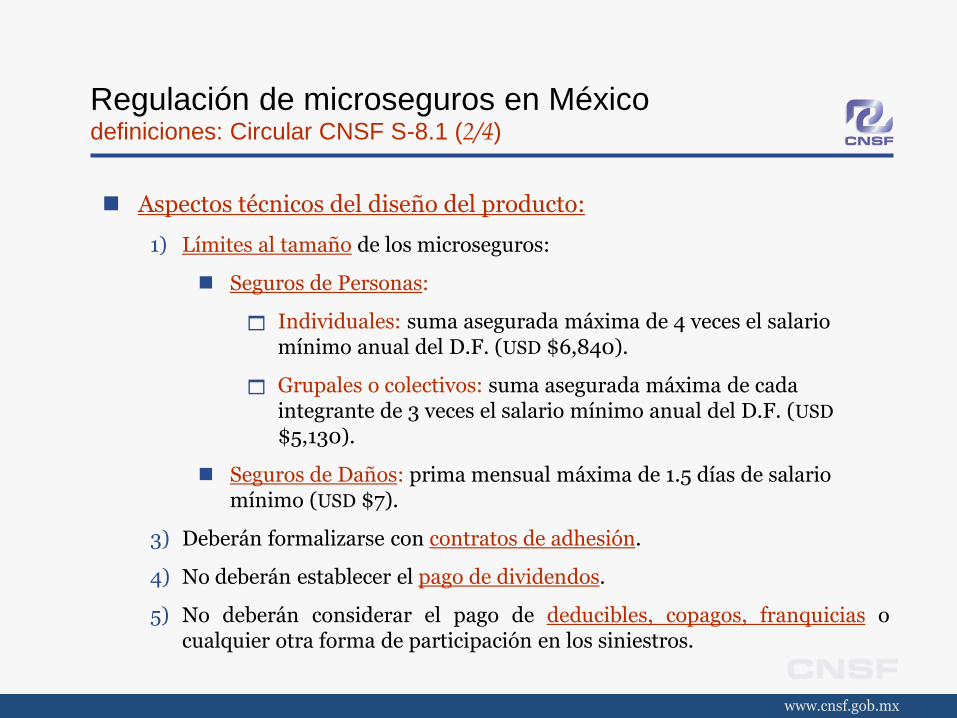

Regulación de microseguros en México definiciones: Circular CNSF S-8.1 (2/4)

Aspectos técnicos del diseño del producto:

1) Límites al tamaño de los microseguros:

Seguros de Personas:

Individuales: suma asegurada máxima de 4 veces el salario mínimo anual del D.F. (USD $6,840).

Grupales o colectivos: suma asegurada máxima de cada integrante de 3 veces el salario mínimo anual del D.F. (USD

$5,130).

Seguros de Daños: prima mensual máxima de 1.5 días de salario mínimo (USD $7).

3) Deberán formalizarse con contratos de adhesión.

4) No deberán establecer el pago de dividendos.

5) No deberán considerar el pago de deducibles, copagos, franquicias o cualquier otra forma de participación en los siniestros.

Regulación de microseguros en México definiciones: Circular CNSF S-8.1 (3/4)

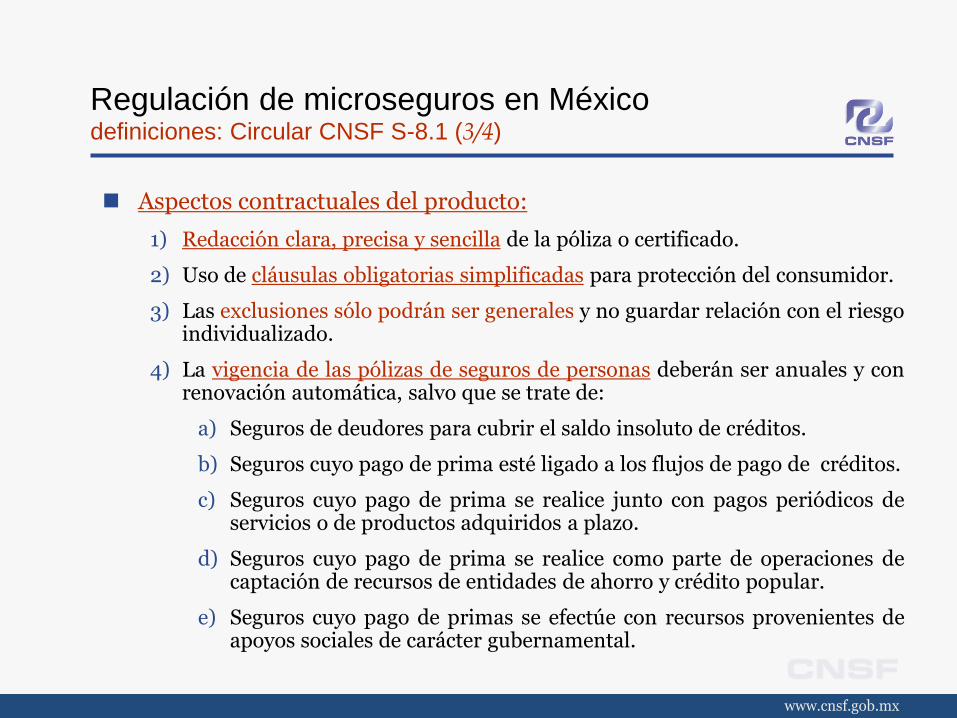

Aspectos contractuales del producto:

1) Redacción clara, precisa y sencilla de la póliza o certificado.

2) Uso de cláusulas obligatorias simplificadas para protección del consumidor.

3) Las exclusiones sólo podrán ser generales y no guardar relación con el riesgo individualizado.

4) La vigencia de las pólizas de seguros de personas deberán ser anuales y con renovación automática, salvo que se trate de:

a) Seguros de deudores para cubrir el saldo insoluto de créditos.

b) Seguros cuyo pago de prima esté ligado a los flujos de pago de créditos.

c) Seguros cuyo pago de prima se realice junto con pagos periódicos de servicios o de productos adquiridos a plazo.

d) Seguros cuyo pago de prima se realice como parte de operaciones de captación de recursos de entidades de ahorro y crédito popular.

e) Seguros cuyo pago de primas se efectúe con recursos provenientes de apoyos sociales de carácter gubernamental.

Regulación de microseguros en México definiciones: Circular CNSF S-8.1 (4/4)

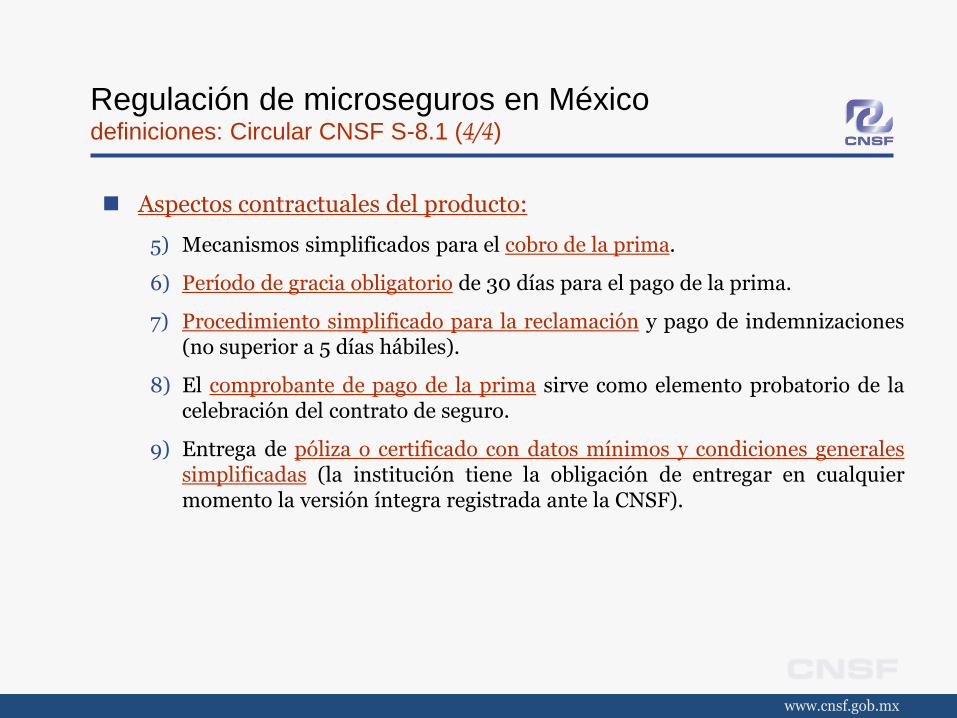

Aspectos contractuales del producto:

5) Mecanismos simplificados para el cobro de la prima.

6) Período de gracia obligatorio de 30 días para el pago de la prima.

7) Procedimiento simplificado para la reclamación y pago de indemnizaciones (no superior a 5 días hábiles).

8) El comprobante de pago de la prima sirve como elemento probatorio de la celebración del contrato de seguro.

9) Entrega de póliza o certificado con datos mínimos y condiciones generales simplificadas (la institución tiene la obligación de entregar en cualquier momento la versión íntegra registrada ante la CNSF).

Regulación de microseguros en México condiciones regulatorias: Circular CNSF S-2.1 (1/2)

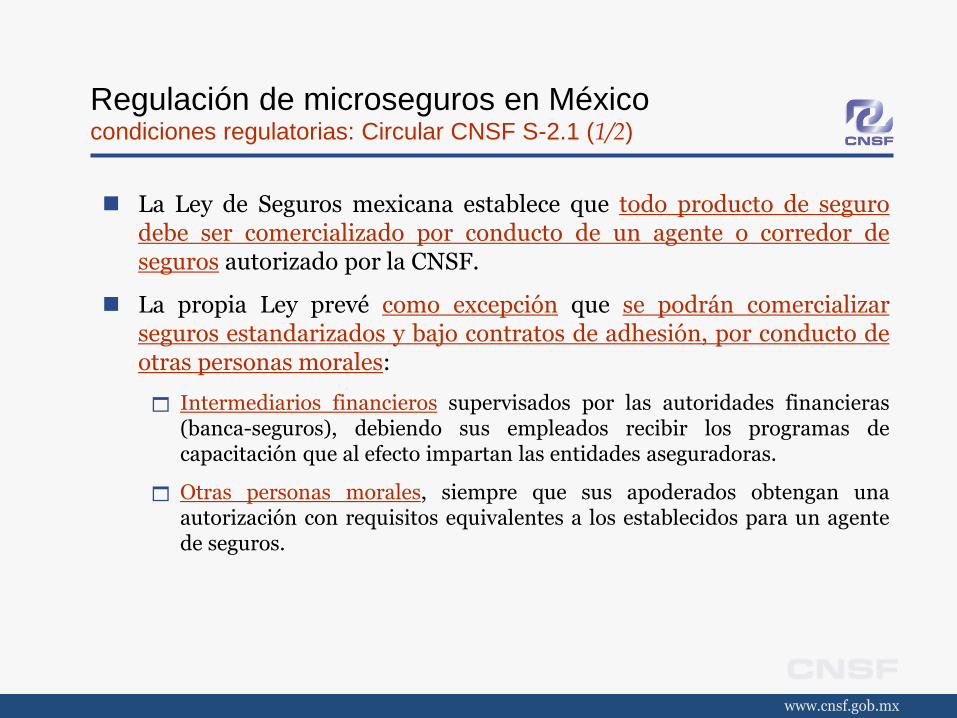

La Ley de Seguros mexicana establece que todo producto de seguro debe ser comercializado por conducto de un agente o corredor de seguros autorizado por la CNSF.

La propia Ley prevé como excepción que se podrán comercializar seguros estandarizados y bajo contratos de adhesión, por conducto de otras personas morales:

Intermediarios financieros supervisados por las autoridades financieras (banca-seguros), debiendo sus empleados recibir los programas de capacitación que al efecto impartan las entidades aseguradoras.

Otras personas morales, siempre que sus apoderados obtengan una autorización con requisitos equivalentes a los establecidos para un agente de seguros.

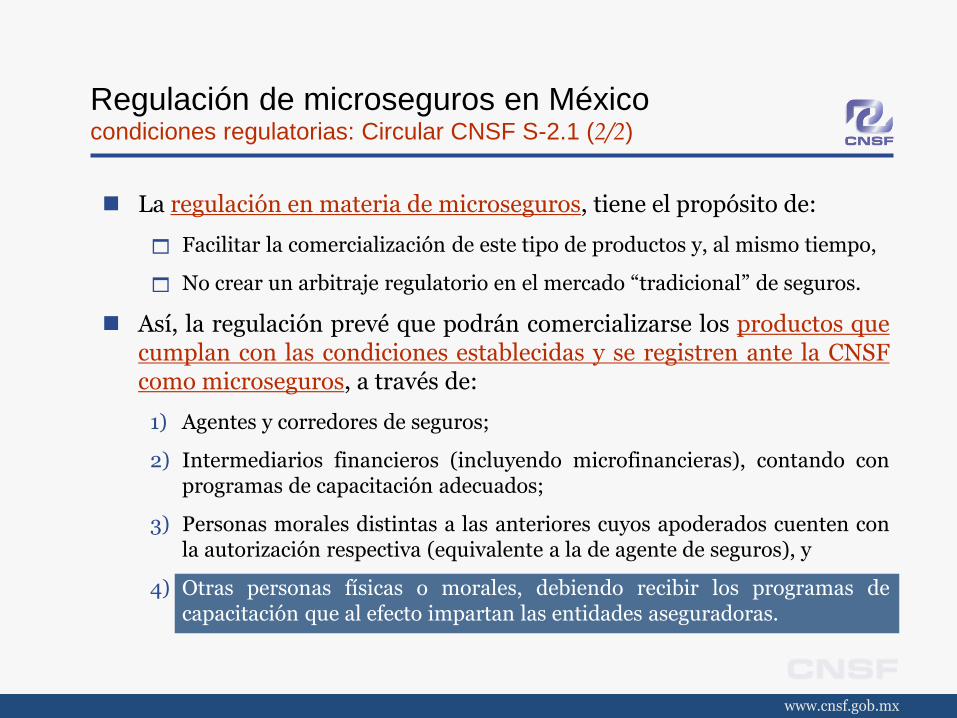

Regulación de microseguros en México condiciones regulatorias: Circular CNSF S-2.1 (2/2)

La regulación en materia de microseguros, tiene el propósito de:

Facilitar la comercialización de este tipo de productos y, al mismo tiempo,

No crear un arbitraje regulatorio en el mercado “tradicional” de seguros.

Así, la regulación prevé que podrán comercializarse los productos que cumplan con las condiciones establecidas y se registren ante la CNSF como microseguros, a través de:

1) Agentes y corredores de seguros;

2) Intermediarios financieros (incluyendo microfinancieras), contando con programas de capacitación adecuados;

3) Personas morales distintas a las anteriores cuyos apoderados cuenten con la autorización respectiva (equivalente a la de agente de seguros), y

4) Otras personas físicas o morales, debiendo recibir los programas de capacitación que al efecto impartan las entidades aseguradoras.

Contenido

1. El sector asegurador mexicano

2. Microseguros: aspectos generales

3. Regulación de microseguros en México

4. Conclusiones

Conclusiones

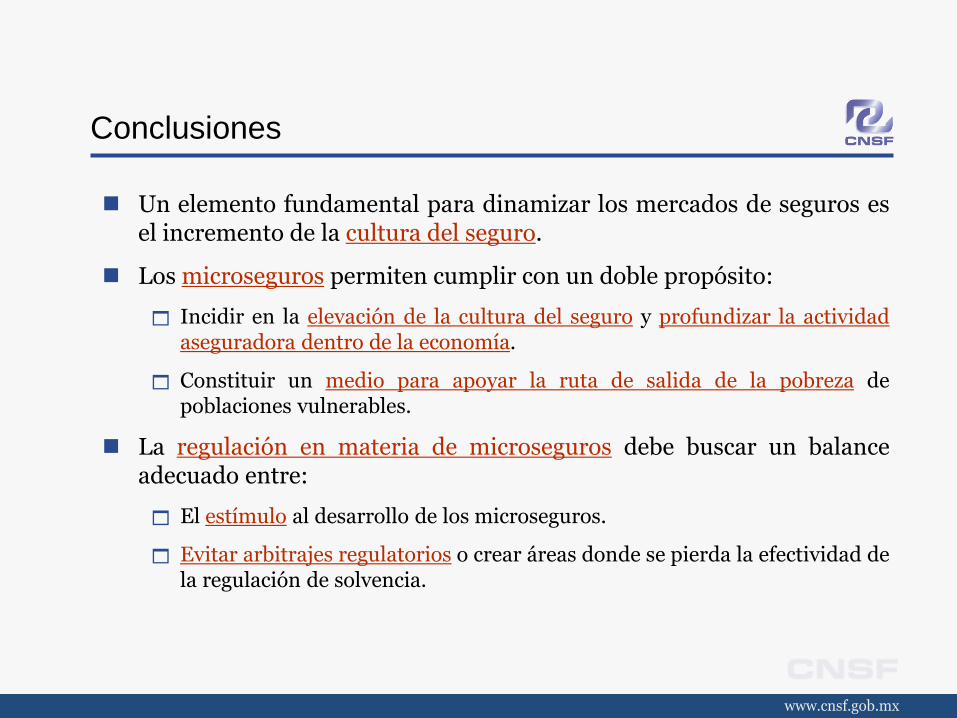

Un elemento fundamental para dinamizar los mercados de seguros es el incremento de la cultura del seguro.

Los microseguros permiten cumplir con un doble propósito:

Incidir en la elevación de la cultura del seguro y profundizar la actividad aseguradora dentro de la economía.

Constituir un medio para apoyar la ruta de salida de la pobreza de poblaciones vulnerables.

La regulación en materia de microseguros debe buscar un balance adecuado entre:

El estímulo al desarrollo de los microseguros.

Evitar arbitrajes regulatorios o crear áreas donde se pierda la efectividad de la regulación de solvencia.

Microseguros: experiencia regulatoria en México

Reunión de Capacitación en Seguros ASSAL-IAIS-FIDES

Santiago de Chile Noviembre 16, 2007