libro1.septima.cálculo financiero y la tasa de inflación

TRANSCRIPT

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 1/27

CAPÍTULO 8. EL CÁLCULO FINANCIERO Y LA TASA DE INFLACIÓN.

El propósito de este capítulo consiste en analizar cómo y en qué medida los procesosinflacionarios afectan a las operaciones financieras que hemos denominado de pagoúnico y que son las que hemos considerado hasta aquí. Este análisis es muy necesariopor la persistencia, la recurrencia y la virulencia de la inflación en nuestra economía.

Desde fines de los !" y el comienzo de la década de los #!" la economía argentinaatravesó una seria situación inflacionaria que en algunos períodos, especialmente duranteel a$o %&'&, se convirtió prácticamente en hiperinflación. (as tasas de aumento de losprecios eran siderales y tam)ién eran ha)ituales las tasas de inflación mensuales del !*o más.

Esos períodos se caracterizaron desde el punto de vista monetario por una +huida deldinero- en el sentido que los agentes económicos al compro)ar que se deteriora)anaceleradamente sus tenencias de dinero local, )usca)an refugio en otras monedas,principalmente el dólar y ello conduo a una desmonetización progresiva de la monedalocal.

El uso del dólar se generalizó en casi todo el sector real de la economía- se utilizóprincipalmente en las transacciones importantes, pero tam)ién se empleó en laspeque$as transacciones- se convirtió en la unidad de cuenta que regula)a nuestrosintercam)ios y en la reserva de valor.

/in em)argo, en el mercado financiero la situación era formalmente distinta. El uso deldólar esta)a más restringido 0 en los '!" prácticamente no ha)ía ni depósitos nipréstamos en dólares 1 y se desarrollaron otros mecanismos de auste para preservar elvalor de la moneda. El recurso utilizado casi e2clusivamente fue la inde2ación3 de losdepósitos y de los créditos. Ellos eran relacionados con algún índice de auste de modoque tanto el capital como los intereses fueran perci)idos en términos reales, es decir netos de los efectos de la inflación. Esta práctica tam)ién se difundió ampliamente ynuestra economía estuvo por una parte dolarizada y por la otra inde2ada, casi sin quehu)iera resquicio para el empleo de nuestra moneda local en términos nominales, salvoen las transacciones minúsculas

(os índices aplicados para inde2ar fueron numerosos y por lo general eran ela)orados por organismos oficiales. Entre ellos se pueden citar el 4ndice de 5recios al 6onsumidor, el4ndice de 5recios al por 7ayor, tanto el 8ivel 9eneral como otros ru)ros incluidos en elíndice, el 4ndice del 6osto de la 6onstrucción, el 4ndice de la 6omunicación +: %!!, queluego se convirtió en el 4ndice de :uste ;inanciero, 4ndices de tipo de cam)io, 4ndices de

salario, etc. <aste se$alar que por los '!" el <anco 6entral pu)lica)a mensualmentealrededor de treinta índices que se ela)ora)an con periodicidad diaria y que servían parainde2ar depósitos, créditos y en general las transacciones en las que hu)iera algúndiferimiento en la entrega del dinero.

(a dolarización por una parte y la inde2ación por la otra, prácticamente eran totales y a-180-

1

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 2/27

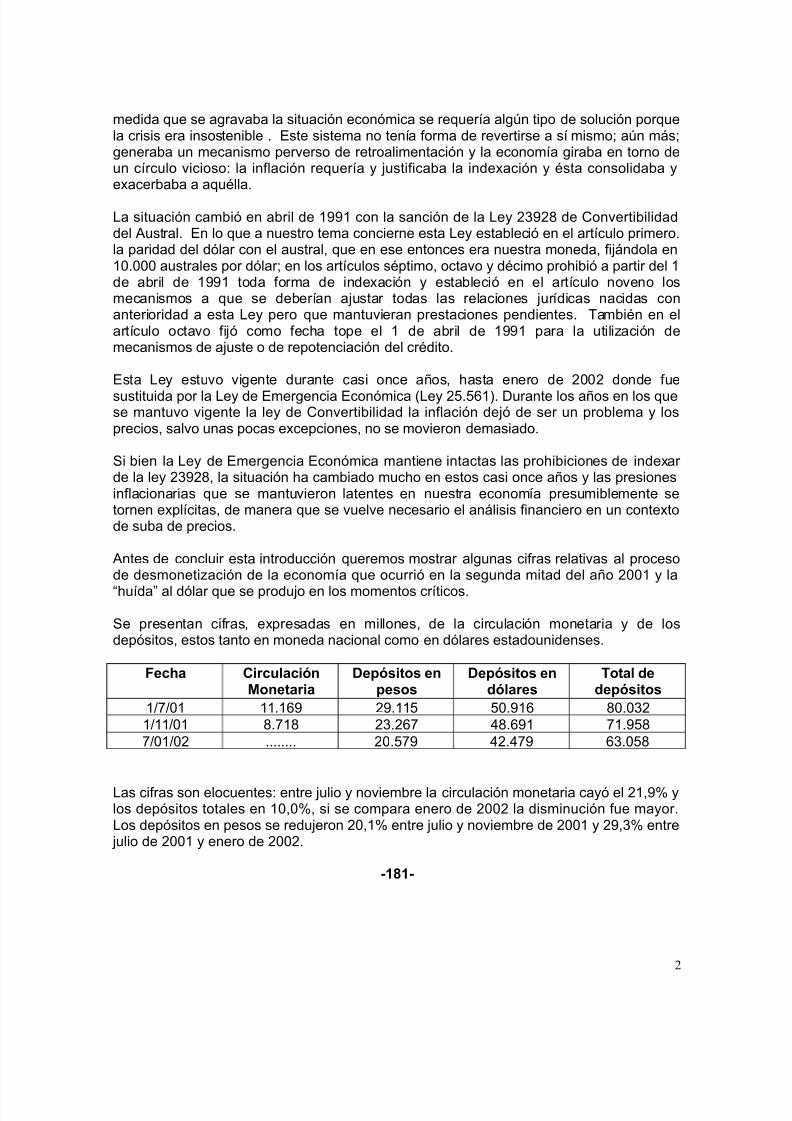

medida que se agrava)a la situación económica se requería algún tipo de solución porquela crisis era insosteni)le . Este sistema no tenía forma de revertirse a sí mismo- aún más-genera)a un mecanismo perverso de retroalimentación y la economía gira)a en torno deun círculo vicioso3 la inflación requería y ustifica)a la inde2ación y ésta consolida)a ye2acer)a)a a aquélla.

(a situación cam)ió en a)ril de %&&% con la sanción de la (ey =>&=' de 6onverti)ilidaddel :ustral. En lo que a nuestro tema concierne esta (ey esta)leció en el artículo primero.la paridad del dólar con el austral, que en ese entonces era nuestra moneda, fiándola en%!.!!! australes por dólar- en los artículos séptimo, octavo y décimo prohi)ió a partir del %de a)ril de %&&% toda forma de inde2ación y esta)leció en el artículo noveno losmecanismos a que se de)erían austar todas las relaciones urídicas nacidas conanterioridad a esta (ey pero que mantuvieran prestaciones pendientes. ?am)ién en elartículo octavo fió como fecha tope el % de a)ril de %&&% para la utilización demecanismos de auste o de repotenciación del crédito.

Esta (ey estuvo vigente durante casi once a$os, hasta enero de =!!= donde fue

sustituida por la (ey de Emergencia Económica @(ey =.#%A. Durante los a$os en los quese mantuvo vigente la ley de 6onverti)ilidad la inflación deó de ser un pro)lema y losprecios, salvo unas pocas e2cepciones, no se movieron demasiado.

/i )ien la (ey de Emergencia Económica mantiene intactas las prohi)iciones de inde2ar de la ley =>&=', la situación ha cam)iado mucho en estos casi once a$os y las presionesinflacionarias que se mantuvieron latentes en nuestra economía presumi)lemente setornen e2plícitas, de manera que se vuelve necesario el análisis financiero en un conte2tode su)a de precios.

:ntes de concluir esta introducción queremos mostrar algunas cifras relativas al procesode desmonetización de la economía que ocurrió en la segunda mitad del a$o =!!% y la

+huída al dólar que se produo en los momentos críticos.

/e presentan cifras, e2presadas en millones, de la circulación monetaria y de losdepósitos, estos tanto en moneda nacional como en dólares estadounidenses.

Fecha CirculaciónMonetaria

Depósitos enpesos

Depósitos endólares

Total dedepósitos

%BCB!% %%.%#& =&.%% !.&%# '!.!>=%B%%B!% '.C%' =>.=#C '.#&% C%.&'CB!%B!= ........ =!.C& =.C& #>.!'

(as cifras son elocuentes3 entre ulio y noviem)re la circulación monetaria cayó el =%,&* ylos depósitos totales en %!,!*, si se compara enero de =!!= la disminución fue mayor.(os depósitos en pesos se redueron =!,%* entre ulio y noviem)re de =!!% y =&,>* entre

ulio de =!!% y enero de =!!=.

-181-

2

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 3/27

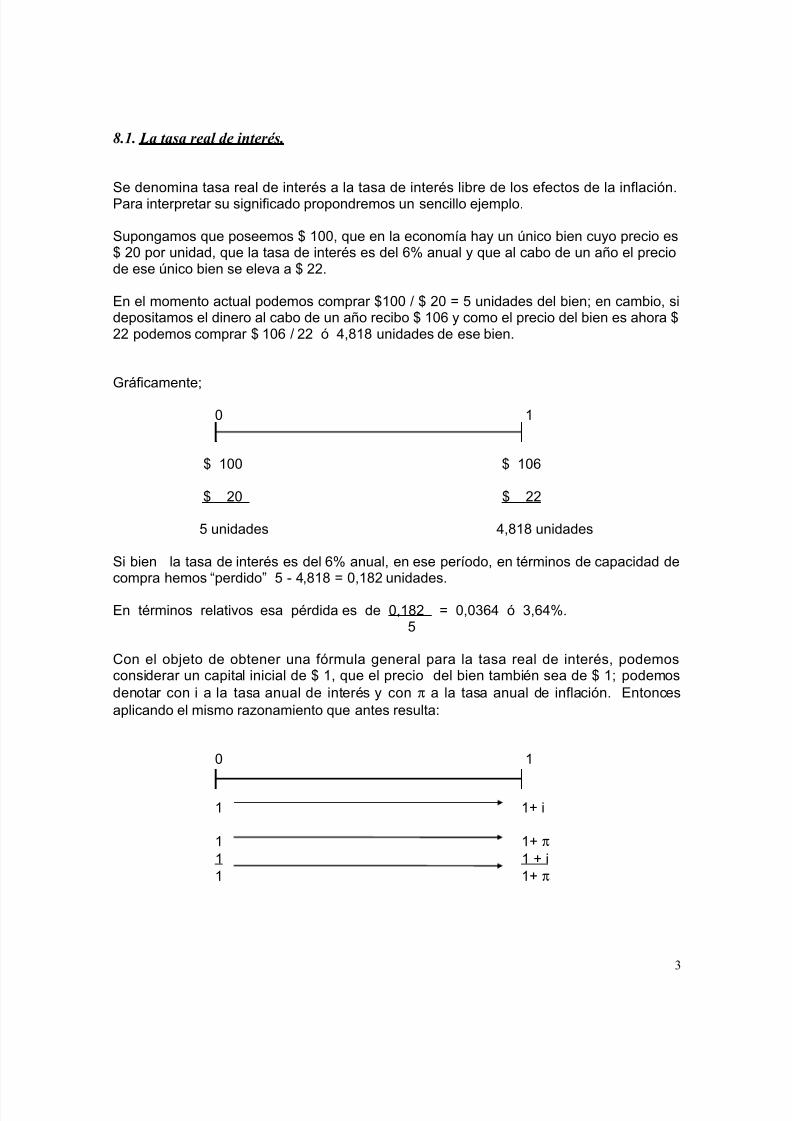

8.1. La tasa real de inters.

/e denomina tasa real de interés a la tasa de interés li)re de los efectos de la inflación.5ara interpretar su significado propondremos un sencillo eemplo.

/upongamos que poseemos %!!, que en la economía hay un único )ien cuyo precio es =! por unidad, que la tasa de interés es del #* anual y que al ca)o de un a$o el preciode ese único )ien se eleva a ==.

En el momento actual podemos comprar %!! B =! F unidades del )ien- en cam)io, sidepositamos el dinero al ca)o de un a$o reci)o %!# y como el precio del )ien es ahora == podemos comprar %!# B == ó ,'%' unidades de ese )ien.

9ráficamente-

! %

%!! %!#

=! ==

unidades ,'%' unidades

/i )ien la tasa de interés es del #* anual, en ese período, en términos de capacidad decompra hemos +perdido 1 ,'%' F !,%'= unidades.

En términos relativos esa pérdida es de !,%'= F !,!># ó >,#*.

6on el o)eto de o)tener una fórmula general para la tasa real de interés, podemosconsiderar un capital inicial de %, que el precio del )ien tam)ién sea de %- podemosdenotar con i a la tasa anual de interés y con π a la tasa anual de inflación. Entoncesaplicando el mismo razonamiento que antes resulta3

! %

% %G i

% %G π

% % G i% %G π

3

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 4/27

-182-En términos de unidades adquiridas, la tasa real de interés @o si se prefiere el rendimientorealA se define como3

r F % G i 1 % @'.%.%A%G π

/i se aplica al eemplo anterior, se tiene que3

π F == 1 =! F !,%!3 =!así que se o)tiene3

r F %G !,!# 1 % F 1 !,!># ó 1 >,#*%G !,%!

(a fórmula @'.%.%A puede ser transformada para adaptarla al caso en que hu)iera más deun período de capitalización. 5or eemplo, si se tratara de tres períodos mensuales y lasrespectivas tasas de interés fueran3 %*- !,'* y !,&*, en tanto que las correspondientestasas de inflación hu)ieran sido3 !,&*- %,%* y %,!* la presentación gráfica resultaría3

! % = >

% %,!% %,!% 2 %,!!' %,!% 2 %,!!' 2 %,!!& F %,!=C=

% %,!!& %,!!& 2 %,!%% %,!!& 2 %,!%% 2 %,!% F %,!>!>!

5or lo tanto, al ca)o de los tres meses la tasa real será3

r F %,!% 2 %,!!' 2 %,!!& 1 % F %,!=C= 1 % F 1 !,!!=%&C ó 1 !,=&C* %,!!& 2 %,!%% 2 %,!% %,!>!>!

/i se tratara de H períodos, sintéticamente se puede escri)ir3

r F @% G i 1A @% G i 2A . . .@ % G i k A 1 % en las que las i j y las π j @%G π1A @%G π 2A. . . @%G π k A

denotan a las tasas su)periódicas de interés y de inflación respectivamente.

?am)ién la fórmula @'.%.%A puede ser modificada para analizar las relaciones entre la tasade interés y la tasa de inflación.

De3 r F % G i 1 % efectuando la suma indicada se pasa a3 %G π

4

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 5/27

-183-

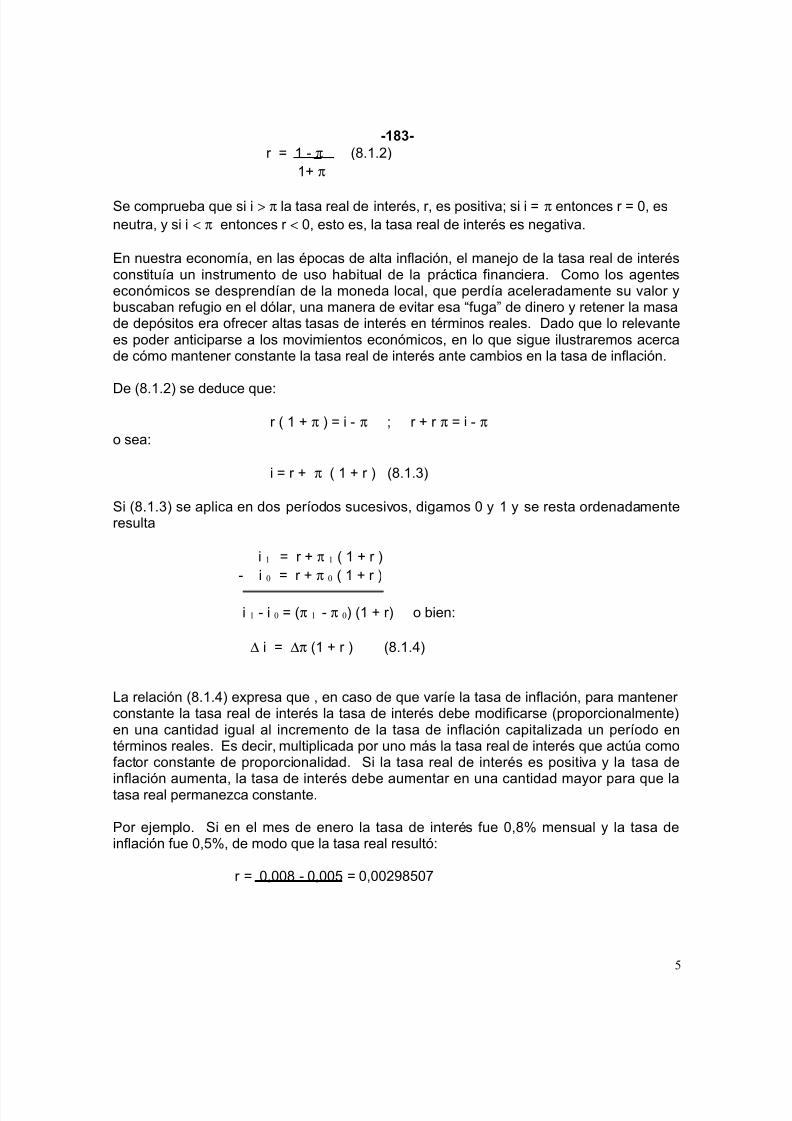

r F % 1 π @'.%.=A %G π

/e comprue)a que si i > π la tasa real de interés, r, es positiva- si i F π entonces r F !, esneutra, y si i < π entonces r < !, esto es, la tasa real de interés es negativa.

En nuestra economía, en las épocas de alta inflación, el maneo de la tasa real de interésconstituía un instrumento de uso ha)itual de la práctica financiera. 6omo los agenteseconómicos se desprendían de la moneda local, que perdía aceleradamente su valor y)usca)an refugio en el dólar, una manera de evitar esa +fuga de dinero y retener la masade depósitos era ofrecer altas tasas de interés en términos reales. Dado que lo relevantees poder anticiparse a los movimientos económicos, en lo que sigue ilustraremos acercade cómo mantener constante la tasa real de interés ante cam)ios en la tasa de inflación.

De @'.%.=A se deduce que3

r @ % G π A F i 1 π - r G r π F i 1 π

o sea3

i F r G π @ % G r A @'.%.>A

/i @'.%.>A se aplica en dos períodos sucesivos, digamos ! y % y se resta ordenadamenteresulta

i 1 F r G π 1 @ % G r A 1 i 0 F r G π 0 @ % G r A

i 1 1 i 0 F @π 1 1 π 0A @% G rA o )ien3

∆ i F ∆π @% G r A @'.%.A

(a relación @'.%.A e2presa que , en caso de que varíe la tasa de inflación, para mantener constante la tasa real de interés la tasa de interés de)e modificarse @proporcionalmenteAen una cantidad igual al incremento de la tasa de inflación capitalizada un período entérminos reales. Es decir, multiplicada por uno más la tasa real de interés que actúa comofactor constante de proporcionalidad. /i la tasa real de interés es positiva y la tasa de

inflación aumenta, la tasa de interés de)e aumentar en una cantidad mayor para que latasa real permanezca constante.

5or eemplo. /i en el mes de enero la tasa de interés fue !,'* mensual y la tasa deinflación fue !,*, de modo que la tasa real resultó3

r F !,!!' 1 !,!! F !,!!=&'!C

5

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 6/27

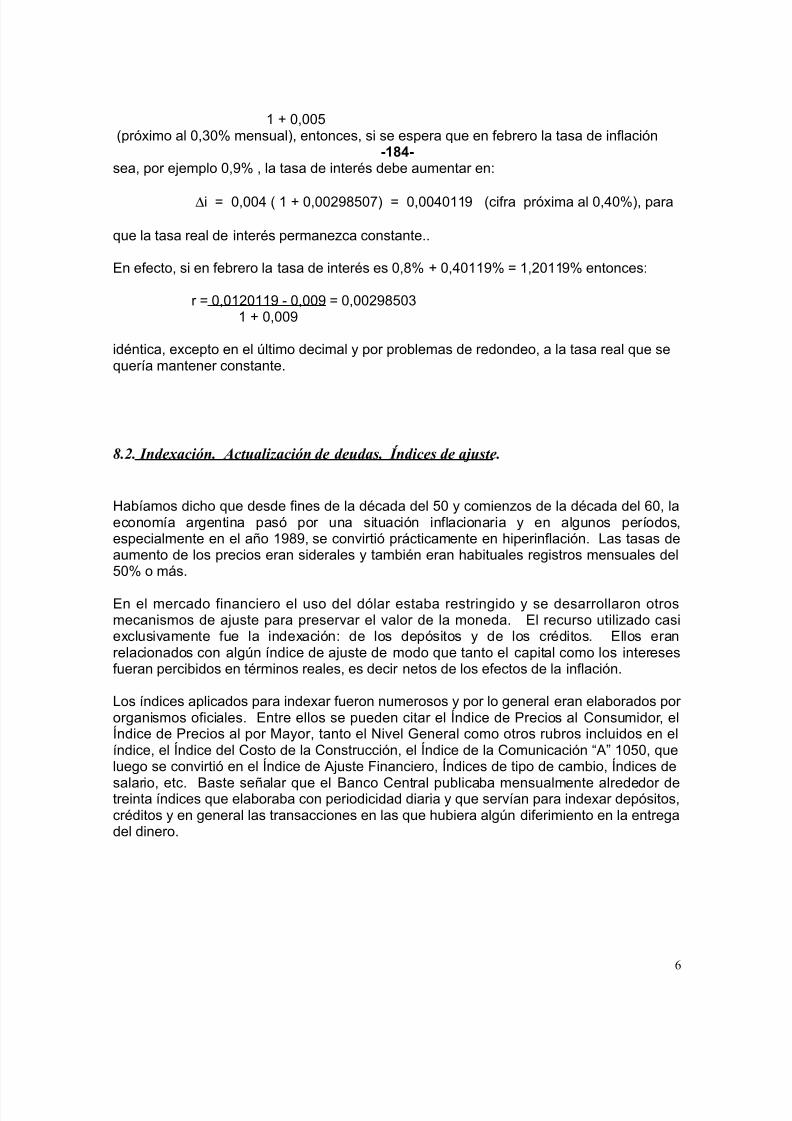

% G !,!! @pró2imo al !,>!* mensualA, entonces, si se espera que en fe)rero la tasa de inflación

-184-sea, por eemplo !,&* , la tasa de interés de)e aumentar en3

∆i F !,!! @ % G !,!!=&'!CA F !,!!!%%& @cifra pró2ima al !,!*A, para

que la tasa real de interés permanezca constante..

En efecto, si en fe)rero la tasa de interés es !,'* G !,!%%&* F %,=!%%&* entonces3

r F !,!%=!%%& 1 !,!!& F !,!!=&'!> % G !,!!&

idéntica, e2cepto en el último decimal y por pro)lemas de redondeo, a la tasa real que sequería mantener constante.

8.!. Inde"a#i$n. A#t%ali&a#i$n de de%das. Índi#es de a'%ste.

Ia)íamos dicho que desde fines de la década del ! y comienzos de la década del #!, laeconomía argentina pasó por una situación inflacionaria y en algunos períodos,especialmente en el a$o %&'&, se convirtió prácticamente en hiperinflación. (as tasas deaumento de los precios eran siderales y tam)ién eran ha)ituales registros mensuales del!* o más.

En el mercado financiero el uso del dólar esta)a restringido y se desarrollaron otrosmecanismos de auste para preservar el valor de la moneda. El recurso utilizado casie2clusivamente fue la inde2ación3 de los depósitos y de los créditos. Ellos eranrelacionados con algún índice de auste de modo que tanto el capital como los interesesfueran perci)idos en términos reales, es decir netos de los efectos de la inflación.

(os índices aplicados para inde2ar fueron numerosos y por lo general eran ela)orados por organismos oficiales. Entre ellos se pueden citar el 4ndice de 5recios al 6onsumidor, el4ndice de 5recios al por 7ayor, tanto el 8ivel 9eneral como otros ru)ros incluidos en elíndice, el 4ndice del 6osto de la 6onstrucción, el 4ndice de la 6omunicación +: %!!, queluego se convirtió en el 4ndice de :uste ;inanciero, 4ndices de tipo de cam)io, 4ndices de

salario, etc. <aste se$alar que el <anco 6entral pu)lica)a mensualmente alrededor detreinta índices que ela)ora)a con periodicidad diaria y que servían para inde2ar depósitos,créditos y en general las transacciones en las que hu)iera algún diferimiento en la entregadel dinero.

6

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 7/27

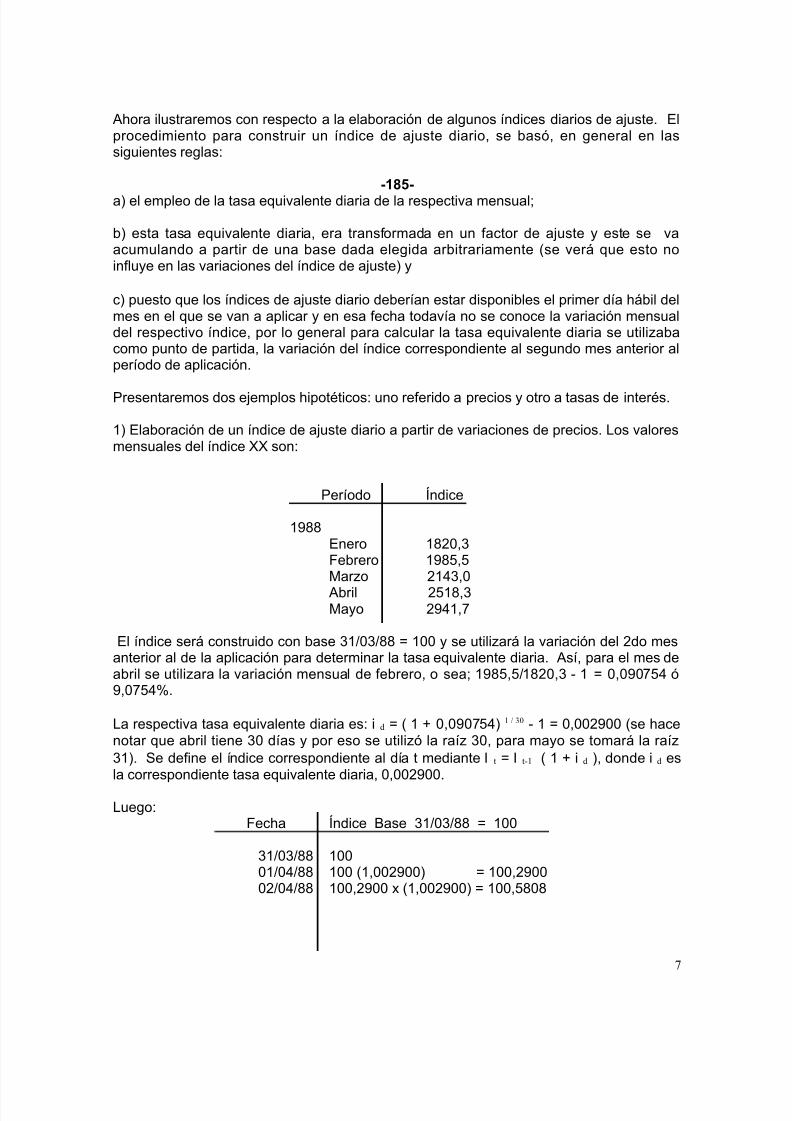

:hora ilustraremos con respecto a la ela)oración de algunos índices diarios de auste. Elprocedimiento para construir un índice de auste diario, se )asó, en general en lassiguientes reglas3

-185-aA el empleo de la tasa equivalente diaria de la respectiva mensual-

)A esta tasa equivalente diaria, era transformada en un factor de auste y este se vaacumulando a partir de una )ase dada elegida ar)itrariamente @se verá que esto noinfluye en las variaciones del índice de austeA y

cA puesto que los índices de auste diario de)erían estar disponi)les el primer día há)il delmes en el que se van a aplicar y en esa fecha todavía no se conoce la variación mensualdel respectivo índice, por lo general para calcular la tasa equivalente diaria se utiliza)acomo punto de partida, la variación del índice correspondiente al segundo mes anterior alperíodo de aplicación.

5resentaremos dos eemplos hipotéticos3 uno referido a precios y otro a tasas de interés.

%A Ela)oración de un índice de auste diario a partir de variaciones de precios. (os valoresmensuales del índice JJ son3

5eríodo 4ndice

%&''Enero %'=!,>;e)rero %&',

7arzo =%>,!

:)ril =%',>7ayo =&%,C

El índice será construido con )ase >%B!>B'' F %!! y se utilizará la variación del =do mesanterior al de la aplicación para determinar la tasa equivalente diaria. :sí, para el mes dea)ril se utilizara la variación mensual de fe)rero, o sea- %&',B%'=!,> 1 % F !,!&!C ó&,!C*.

(a respectiva tasa equivalente diaria es3 i d F @ % G !,!&!CA 1 / 30 1 % F !,!!=&!! @se hacenotar que a)ril tiene >! días y por eso se utilizó la raíz >!, para mayo se tomará la raíz>%A. /e define el índice correspondiente al día t mediante K t F K t-1 @ % G i d A, donde i d esla correspondiente tasa equivalente diaria, !,!!=&!!.

(uego3;echa 4ndice <ase >%B!>B'' F %!!

>%B!>B'' %!! !%B!B'' %!! @%,!!=&!!A F %!!,=&!! !=B!B'' %!!,=&!! 2 @%,!!=&!!A F %!!,'!'

7

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 8/27

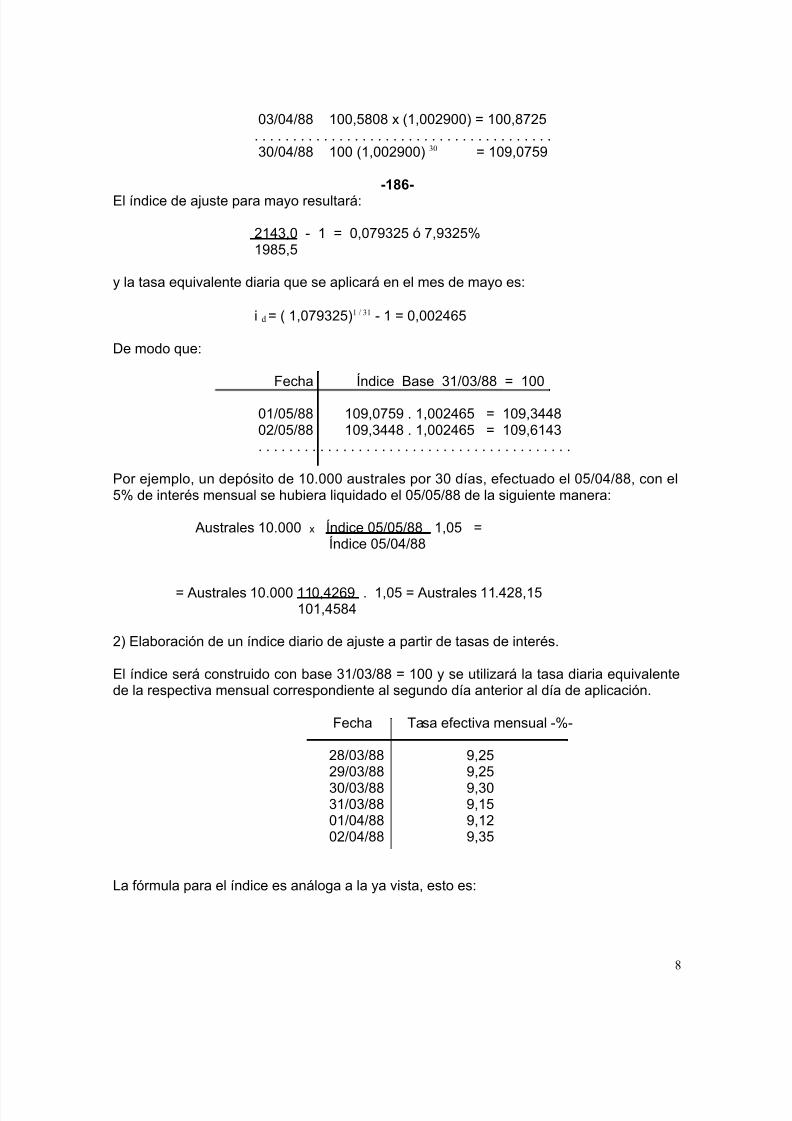

!>B!B'' %!!,'!' 2 @%,!!=&!!A F %!!,'C= . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

>!B!B'' %!! @%,!!=&!!A 30 F %!&,!C&

-186-El índice de auste para mayo resultará3

=%>,! 1 % F !,!C&>= ó C,&>=* %&',

y la tasa equivalente diaria que se aplicará en el mes de mayo es3

i d F @ %,!C&>=A1 / 31 1 % F !,!!=#

De modo que3

;echa 4ndice <ase >%B!>B'' F %!!

!%B!B'' %!&,!C& . %,!!=# F %!&,>' !=B!B'' %!&,>' . %,!!=# F %!&,#%> . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5or eemplo, un depósito de %!.!!! australes por >! días, efectuado el !B!B'', con el* de interés mensual se hu)iera liquidado el !B!B'' de la siguiente manera3

:ustrales %!.!!! 2 4ndice !B!B'' %,! F 4ndice !B!B''

F :ustrales %!.!!! %%!,=#& . %,! F :ustrales %%.=',% %!%,'

=A Ela)oración de un índice diario de auste a partir de tasas de interés.

El índice será construido con )ase >%B!>B'' F %!! y se utilizará la tasa diaria equivalentede la respectiva mensual correspondiente al segundo día anterior al día de aplicación.

;echa ?asa efectiva mensual 1*1

='B!>B'' &,==&B!>B'' &,=

>!B!>B'' &,>! >%B!>B'' &,%

!%B!B'' &,%=!=B!B'' &,>

(a fórmula para el índice es análoga a la ya vista, esto es3

8

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 9/27

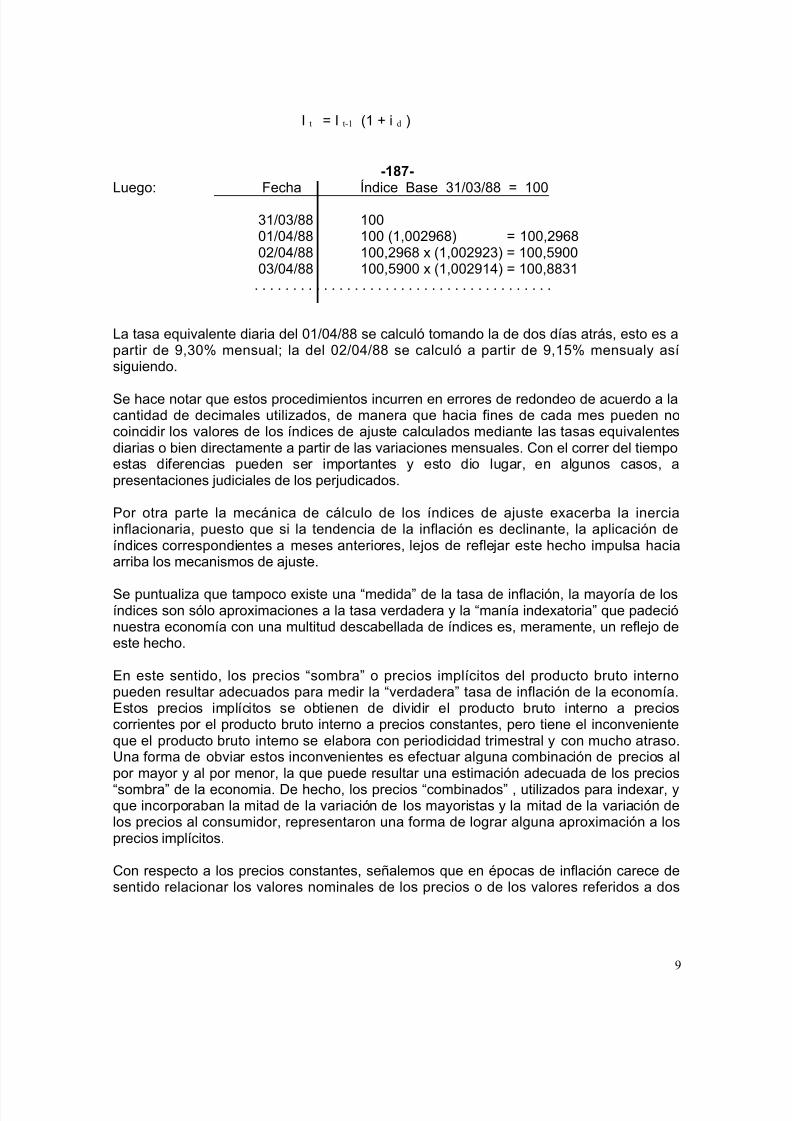

K t F K t-1 @% G i d A

-187-(uego3 ;echa 4ndice <ase >%B!>B'' F %!!

>%B!>B'' %!! !%B!B'' %!! @%,!!=&#'A F %!!,=&#' !=B!B'' %!!,=&#' 2 @%,!!=&=>A F %!!,&!!

!>B!B'' %!!,&!! 2 @%,!!=&%A F %!!,''>% . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

(a tasa equivalente diaria del !%B!B'' se calculó tomando la de dos días atrás, esto es apartir de &,>!* mensual- la del !=B!B'' se calculó a partir de &,%* mensualy asísiguiendo.

/e hace notar que estos procedimientos incurren en errores de redondeo de acuerdo a lacantidad de decimales utilizados, de manera que hacia fines de cada mes pueden nocoincidir los valores de los índices de auste calculados mediante las tasas equivalentesdiarias o )ien directamente a partir de las variaciones mensuales. 6on el correr del tiempoestas diferencias pueden ser importantes y esto dio lugar, en algunos casos, apresentaciones udiciales de los perudicados.

5or otra parte la mecánica de cálculo de los índices de auste e2acer)a la inerciainflacionaria, puesto que si la tendencia de la inflación es declinante, la aplicación deíndices correspondientes a meses anteriores, leos de reflear este hecho impulsa haciaarri)a los mecanismos de auste.

/e puntualiza que tampoco e2iste una +medida de la tasa de inflación, la mayoría de losíndices son sólo apro2imaciones a la tasa verdadera y la +manía inde2atoria que padeciónuestra economía con una multitud desca)ellada de índices es, meramente, un refleo deeste hecho.

En este sentido, los precios +som)ra o precios implícitos del producto )ruto internopueden resultar adecuados para medir la +verdadera tasa de inflación de la economía.Estos precios implícitos se o)tienen de dividir el producto )ruto interno a precioscorrientes por el producto )ruto interno a precios constantes, pero tiene el inconvenienteque el producto )ruto interno se ela)ora con periodicidad trimestral y con mucho atraso.Lna forma de o)viar estos inconvenientes es efectuar alguna com)inación de precios alpor mayor y al por menor, la que puede resultar una estimación adecuada de los precios

+som)ra de la economia. De hecho, los precios +com)inados , utilizados para inde2ar, yque incorpora)an la mitad de la variación de los mayoristas y la mitad de la variación delos precios al consumidor, representaron una forma de lograr alguna apro2imación a losprecios implícitos.

6on respecto a los precios constantes, se$alemos que en épocas de inflación carece desentido relacionar los valores nominales de los precios o de los valores referidos a dos

9

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 10/27

períodos distintos porque la unidad de medida, en términos reales, no es la misma encada uno de esos períodos. 5or eso o )ien se divide a am)os valores nominales por

-188-algún índice para o)tener valores reales o como se denomina tam)ién, precios

constantes, o como en el caso del producto )ruto interno las cantidades de )ienes yservicios producidos se valúan empleando los precios de un a$o considerado como )ase.De esta manera al comparar dos períodos del producto se trata de eliminar lasfluctuaciones de)idas al movimiento de los precios para que las mediciones solo refleenlas variaciones en las cantidades.

:hora )ien, retornando al tema de este capítulo se quiere reiterar que el pro)lema real loconstituye la tasa de inflación y no las mediciones que se hagan de ella3 si aquella es altala moneda que es la unidad de medida de los precios, no puede cumplir este cometido nitampoco se puede hacer planificación económica- se acude entonces a los índices deauste para complementar esa función de la moneda y para tratar de resta)lecer algunaforma de equili)rio económico.

6uando los precios se alteran )ruscamente el equili)rio económico e2istente se quie)raporque tam)ién se alteran los precios relativos de los )ienes y los servicios y e2istenpuas sectoriales de)ido a que los agentes económicos no quieren ceder posiciones. Estohace que, en el corto o en el largo plazo, al menos en nuestra e2periencia, la situaciónsea cada vez más difícil de controlar e ingrese en una fase crítica.

8. (. E'er#i#i)s.

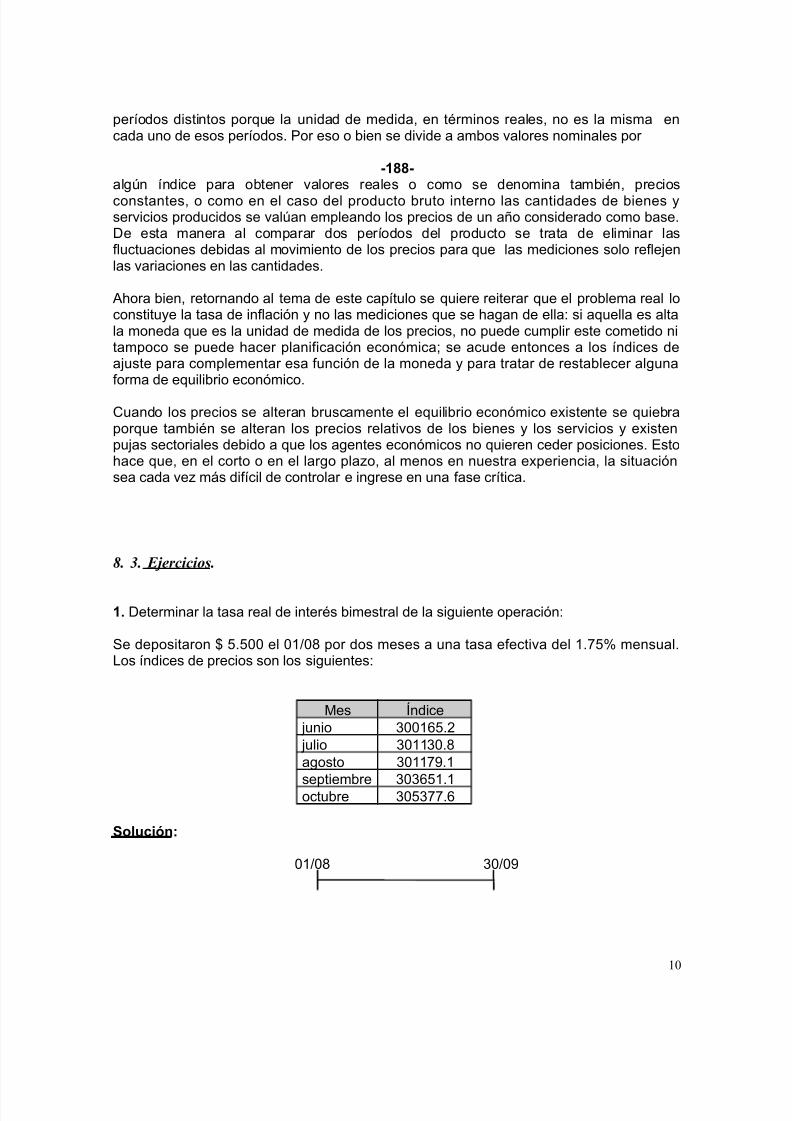

1 Determinar la tasa real de interés )imestral de la siguiente operación3

/e depositaron .!! el !%B!' por dos meses a una tasa efectiva del %.C* mensual.(os índices de precios son los siguientes3

7es 4ndice unio >!!%#.= ulio >!%%>!.'agosto >!%%C&.%

septiem)re >!>#%.%octu)re >!>CC.#

!olución"

!%B!' >!B!&

10

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 11/27

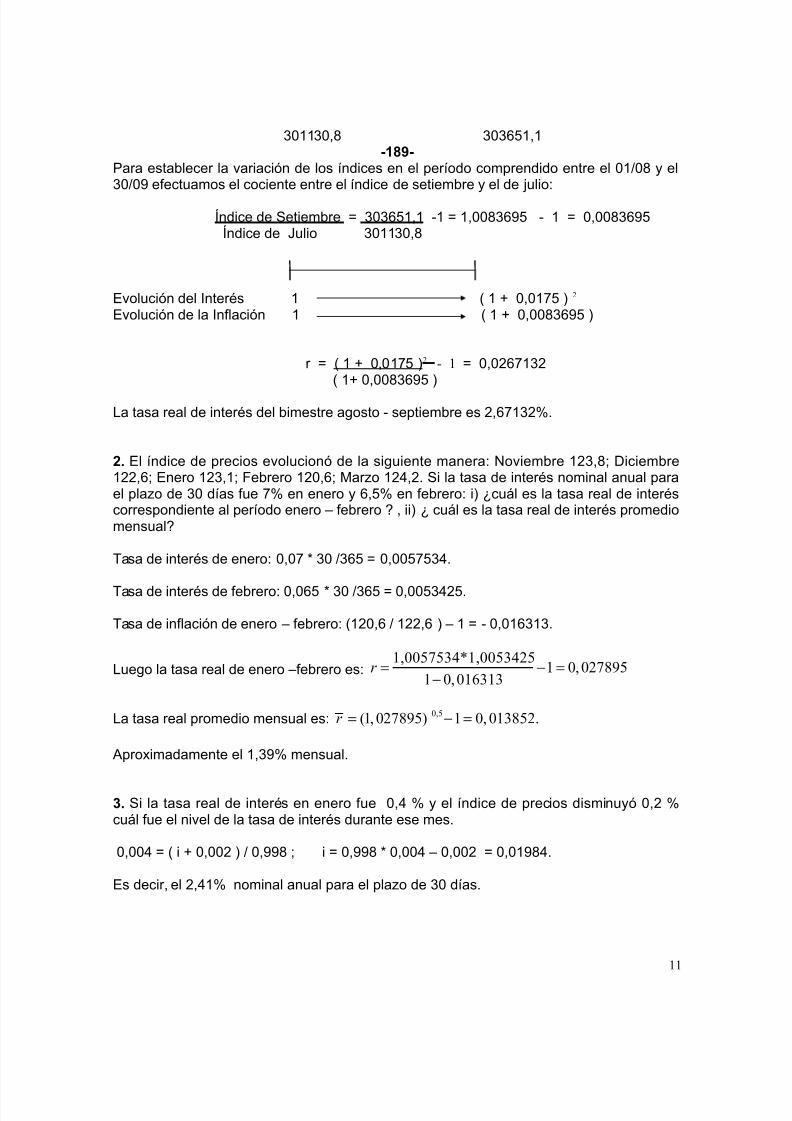

>!%%>!,' >!>#%,%-18#-

5ara esta)lecer la variación de los índices en el período comprendido entre el !%B!' y el>!B!& efectuamos el cociente entre el índice de setiem)re y el de ulio3

4ndice de /etiem)re F >!>#%,% 1% F %,!!'>#& 1 % F !,!!'>#& 4ndice de Mulio >!%%>!,'

Evolución del Knterés % @ % G !,!%C A 2

Evolución de la Knflación % @ % G !,!!'>#& A

r F @ % G !,!%C A2 - 1 F !,!=#C%>= @ %G !,!!'>#& A

(a tasa real de interés del )imestre agosto 1 septiem)re es =,#C%>=*.

2 El índice de precios evolucionó de la siguiente manera3 8oviem)re %=>,'- Diciem)re%==,#- Enero %=>,%- ;e)rero %=!,#- 7arzo %=,=. /i la tasa de interés nominal anual parael plazo de >! días fue C* en enero y #,* en fe)rero3 iA Ncuál es la tasa real de interéscorrespondiente al período enero 0 fe)rero O , iiA N cuál es la tasa real de interés promediomensualO

?asa de interés de enero3 !,!C P >! B># F !,!!C>.

?asa de interés de fe)rero3 !,!# P >! B># F !,!!>=.

?asa de inflación de enero 0 fe)rero3 @%=!,# B %==,# A 0 % F 1 !,!%#>%>.

(uego la tasa real de enero 0fe)rero es31,0057534*1,0053425

1 0,0278951 0,016313

r = − =−

(a tasa real promedio mensual es3 0,5(1, 027895) 1 0, 013852.r = − =

:pro2imadamente el %,>&* mensual.

3 /i la tasa real de interés en enero fue !, * y el índice de precios disminuyó !,= *cuál fue el nivel de la tasa de interés durante ese mes.

!,!! F @ i G !,!!= A B !,&&' - i F !,&&' P !,!! 0 !,!!= F !,!%&'.

Es decir, el =,%* nominal anual para el plazo de >! días.

11

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 12/27

-1#0-4 El sector +:nálisis de tasas activas de la entidad JJ necesita esta)lecer la tasa delmes siguiente de modo tal que la tasa real de interés se mantenga constante. /i en el

momento actual la tasa activa es del =.* mensual, la tasa actual de inflación es del !.*mensual y se espera para el mes siguiente un incremento de precios del !.#* mensual.N5uede usted determinar la tasaO

r F % G i 1 % r F % G !,!= 1 % F !,!%&&!! % G π % G !,!!

Esto significa que como la tasa real permanece constante, para el mes siguiente se de)ecumplir3

!,!%&&!! F % G i 1 % . /i se despea resulta i F !,!=#!%&&

%,!!#

Qtro procedimiento es aplicar3 ∆ i F ∆π @% G r A

∆ i F !,!!% P %,!%&&!! F !,!!%!%&&.

6omo la tasa activa era =, * mensual resulta ahora3 !,!= G !,!!%!%&& F !,!=#!%&&

$espuesta" i F =,#!*.

5 /e desea conceder un préstamo al que no se le pueden aplicar factores de auste, elque se reintegrará mediante cuotas mensuales. N6uál sería la tasa a aplicar, si se deseao)tener una tasa real de interés del !,C* mensual y se prevé una inflación del C,!'*anualO

!olución Rolcamos los datos en un ee de tiempo3

! % %= meses

π anualF !,!C!'

πmensual F O i mensual F O r mensual F !,!!C

Iallamos la tasa de inflación mensual3

12

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 13/27

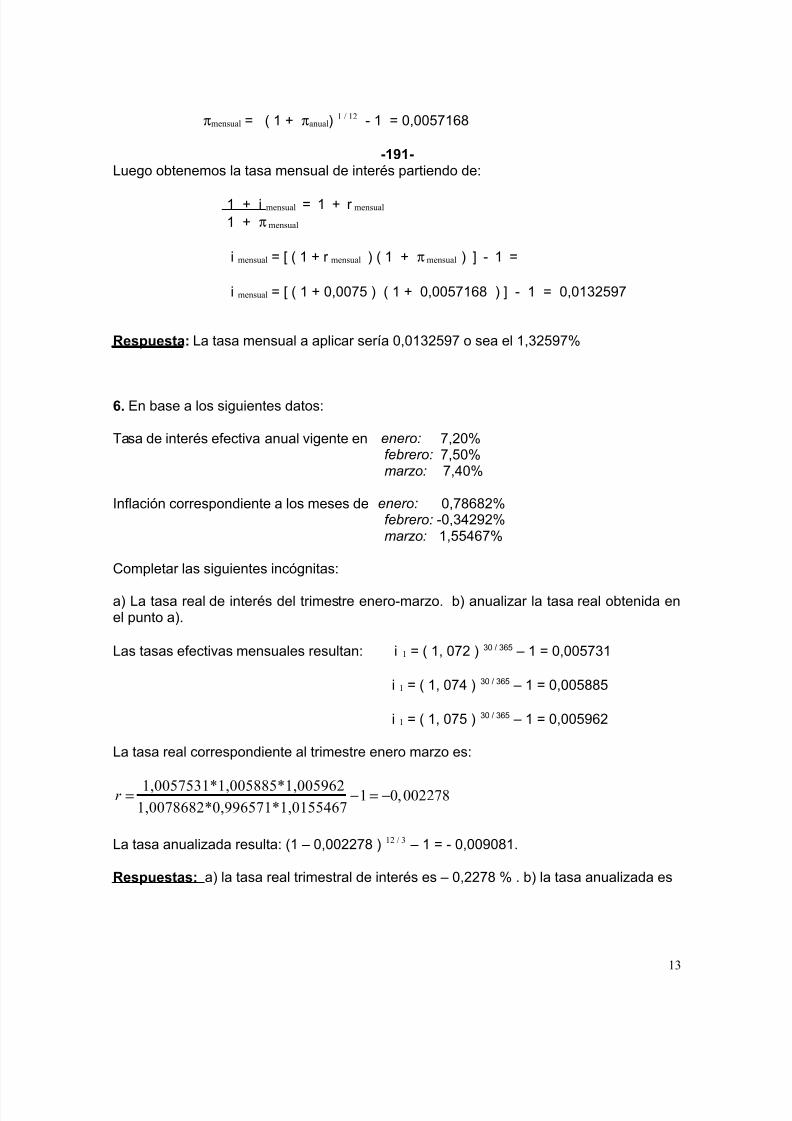

πmensual F @ % G πanualA 1 / 12 1 % F !,!!C%#'

-1#1-(uego o)tenemos la tasa mensual de interés partiendo de3

% G i mensual F % G r mensual

% G π mensual

i mensual F S @ % G r mensual A @ % G π mensual A T 1 % F

i mensual F S @ % G !,!!C A @ % G !,!!C%#' A T 1 % F !,!%>=&C

$espuesta" (a tasa mensual a aplicar sería !,!%>=&C o sea el %,>=&C*

6 En )ase a los siguientes datos3

?asa de interés efectiva anual vigente en enero: C,=!* febrero: C,!* marzo: C,!*

Knflación correspondiente a los meses de enero: !,C'#'=* febrero: 1!,>=&=* marzo: %,#C*

6ompletar las siguientes incógnitas3

aA (a tasa real de interés del trimestre enero1marzo. )A anualizar la tasa real o)tenida enel punto aA.

(as tasas efectivas mensuales resultan3 i 1 F @ %, !C= A >! B ># 0 % F !,!!C>%

i 1 F @ %, !C A >! B ># 0 % F !,!!''

i 1 F @ %, !C A >! B ># 0 % F !,!!&#=

(a tasa real correspondiente al trimestre enero marzo es3

1,0057531*1,005885*1,005962 1 0,0022781,0078682*0,996571*1,0155467

r = − = −

(a tasa anualizada resulta3 @% 0 !,!!==C' A 12 / 3 0 % F 1 !,!!&!'%.

$espuestas" aA la tasa real trimestral de interés es 0 !,==C' * . )A la tasa anualizada es

13

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 14/27

1!,&!'%*.

-1#2-7 :nalizar las relaciones entre la tasa de interés, la tasa de inflación y la tasa real de

interés.

: partir de 1

ir

π

π

−=

+ se ve que3 r e i están directamente relacionados, en tanto que r y la

tasa de inflación están negativamente relacionados.

8 :nalizar las relaciones entre los incrementos de la tasa de interés, los incrementos dela tasa de inflación y la tasa real de interés.

/i consideramos3 ∆ i F ∆π @% G r A se puede compro)ar que si r U !, todo variación de latasa de inflación conduce a una variación mayor de la tasa de interés- si r F ! las

modificaciones de la tasa de inflación conducen a modificaciones idénticas de las tasas deinterés y si rV! , los cam)ios en las tasas de inflación se traduce en cam)ios menores delas tasas de interés.

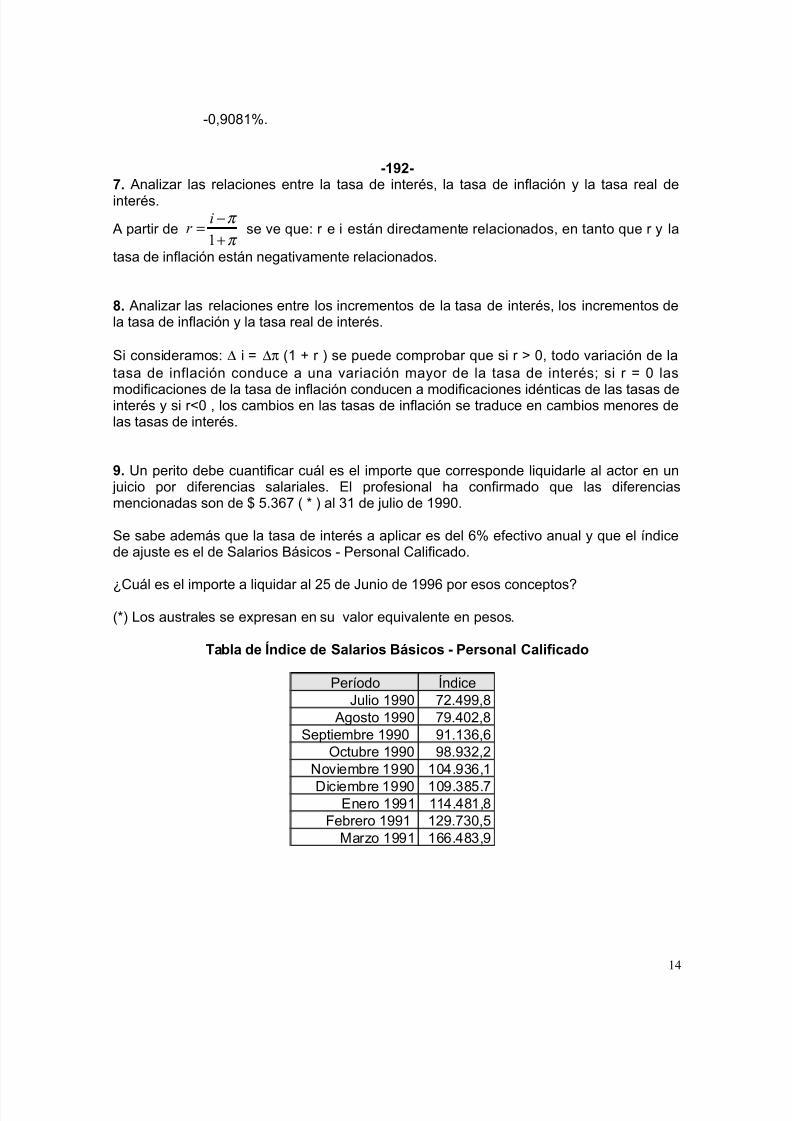

# Ln perito de)e cuantificar cuál es el importe que corresponde liquidarle al actor en un uicio por diferencias salariales. El profesional ha confirmado que las diferenciasmencionadas son de .>#C @ P A al >% de ulio de %&&!.

/e sa)e además que la tasa de interés a aplicar es del #* efectivo anual y que el índicede auste es el de /alarios <ásicos 1 5ersonal 6alificado.

N6uál es el importe a liquidar al = de Munio de %&&# por esos conceptosO

@PA (os australes se e2presan en su valor equivalente en pesos.

Ta%la de &ndice de !alarios '(sicos - )ersonal Cali*icado

5eríodo 4ndiceMulio %&&! C=.&&,'

:gosto %&&! C&.!=,'/eptiem)re %&&! &%.%>#,#

Qctu)re %&&! &'.&>=,=8oviem)re %&&! %!.&>#,%

Diciem)re %&&! %!&.>'.CEnero %&&% %%.'%,'

;e)rero %&&% %=&.C>!,7arzo %&&% %##.'>,&

14

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 15/27

-1#3-

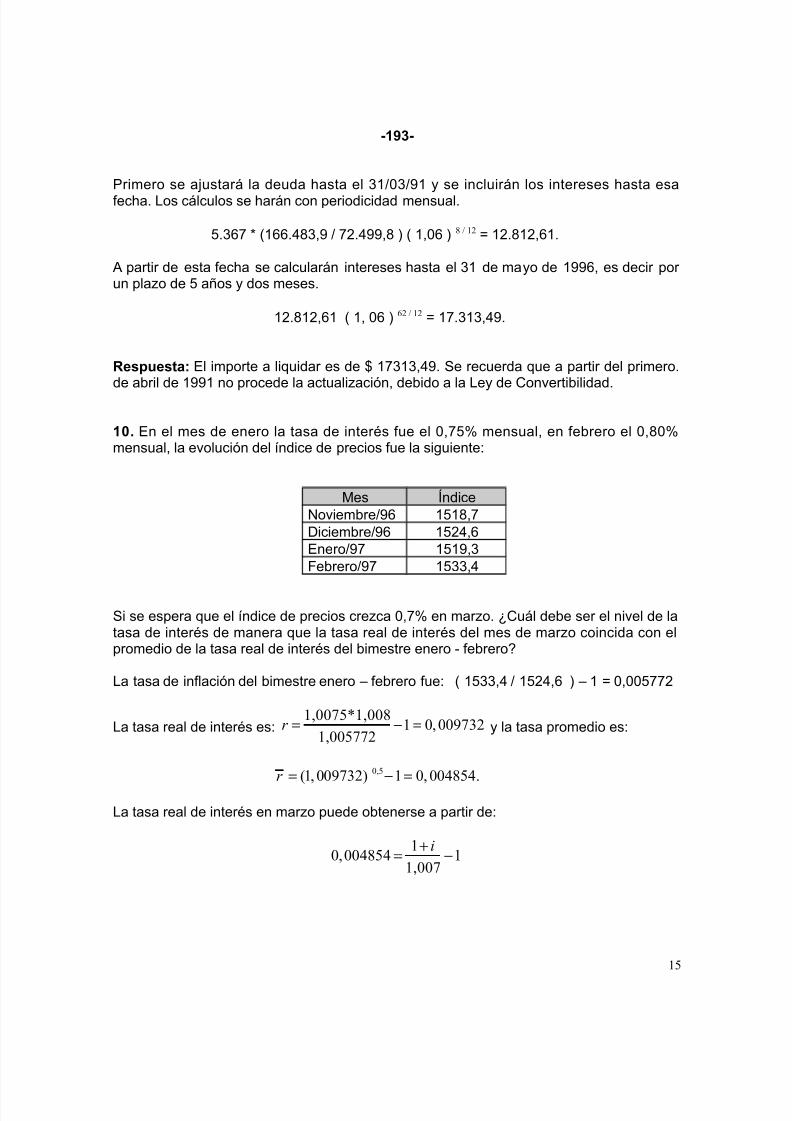

5rimero se austará la deuda hasta el >%B!>B&% y se incluirán los intereses hasta esa

fecha. (os cálculos se harán con periodicidad mensual.

.>#C P @%##.'>,& B C=.&&,' A @ %,!# A 8 / 12 F %=.'%=,#%.

: partir de esta fecha se calcularán intereses hasta el >% de mayo de %&&#, es decir por un plazo de a$os y dos meses.

%=.'%=,#% @ %, !# A 62 / 12 F %C.>%>,&.

$espuesta" El importe a liquidar es de %C>%>,&. /e recuerda que a partir del primero.de a)ril de %&&% no procede la actualización, de)ido a la (ey de 6onverti)ilidad.

10 En el mes de enero la tasa de interés fue el !,C* mensual, en fe)rero el !,'!*mensual, la evolución del índice de precios fue la siguiente3

7es 4ndice8oviem)reB&# %%',CDiciem)reB&# %=,#EneroB&C %%&,>;e)reroB&C %>>,

/i se espera que el índice de precios crezca !,C* en marzo. N6uál de)e ser el nivel de latasa de interés de manera que la tasa real de interés del mes de marzo coincida con elpromedio de la tasa real de interés del )imestre enero 1 fe)reroO

(a tasa de inflación del )imestre enero 0 fe)rero fue3 @ %>>, B %=,# A 0 % F !,!!CC=

(a tasa real de interés es31,0075*1,008

1 0,0097321,005772

r = − = y la tasa promedio es3

0,5(1, 009732) 1 0, 004854.r = − =

(a tasa real de interés en marzo puede o)tenerse a partir de3

1

0, 004854 11,007

i+= −

15

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 16/27

$espuesta" (a tasa de interés de)e ser !,!!''' o sea !,'''*

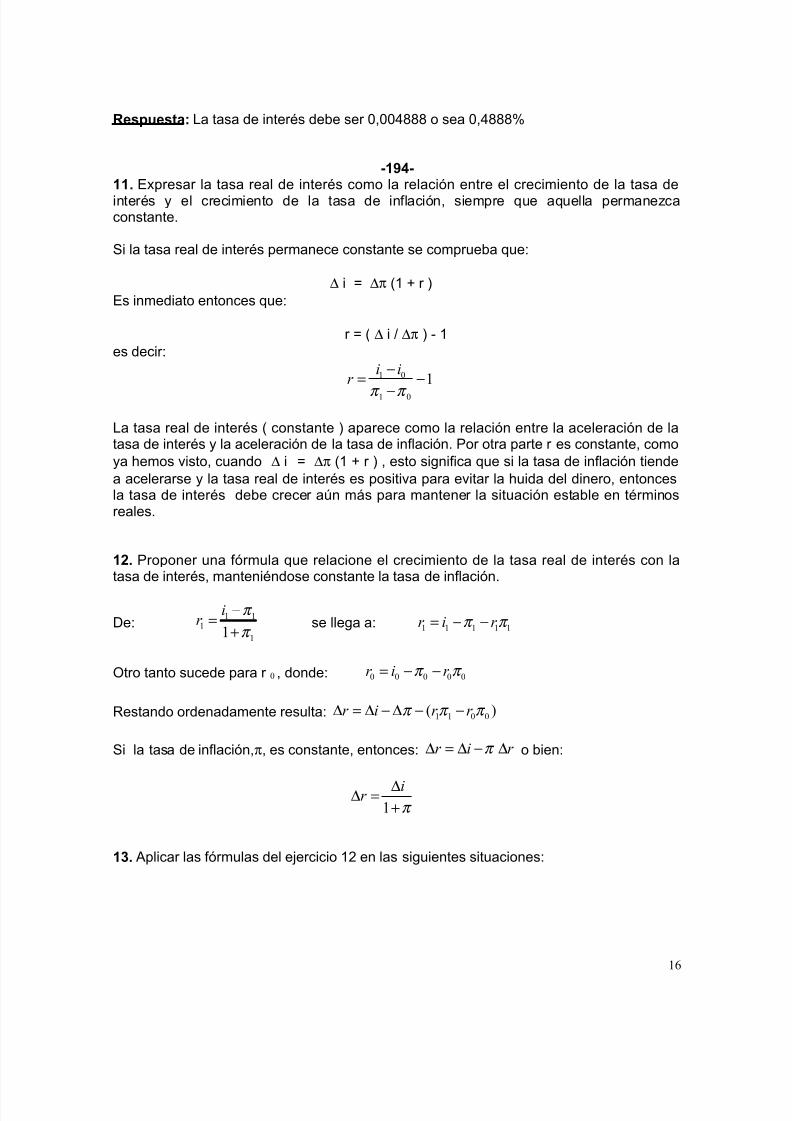

-1#4-11 E2presar la tasa real de interés como la relación entre el crecimiento de la tasa de

interés y el crecimiento de la tasa de inflación, siempre que aquella permanezcaconstante.

/i la tasa real de interés permanece constante se comprue)a que3

∆ i F ∆π @% G r AEs inmediato entonces que3

r F @ ∆ i B ∆π A 1 %es decir3

1 0

1 0

1i i

r

π π

−= −

−

(a tasa real de interés @ constante A aparece como la relación entre la aceleración de latasa de interés y la aceleración de la tasa de inflación. 5or otra parte r es constante, comoya hemos visto, cuando ∆ i F ∆π @% G r A , esto significa que si la tasa de inflación tiendea acelerarse y la tasa real de interés es positiva para evitar la huida del dinero, entoncesla tasa de interés de)e crecer aún más para mantener la situación esta)le en términosreales.

12 5roponer una fórmula que relacione el crecimiento de la tasa real de interés con latasa de interés, manteniéndose constante la tasa de inflación.

De31 1

1

11

ir

π

π

−=

+ se llega a3 1 1 1 1 1r i r π π = − −

Qtro tanto sucede para r 0 , donde3 0 0 0 0 0r i r π π = − −

Westando ordenadamente resulta3 1 1 0 0( )r i r r π π π ∆ = ∆ − ∆ − −

/i la tasa de inflación,π, es constante, entonces3 r i r π ∆ = ∆ − ∆ o )ien3

1

ir π

∆∆ =+

13 :plicar las fórmulas del eercicio %= en las siguientes situaciones3

16

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 17/27

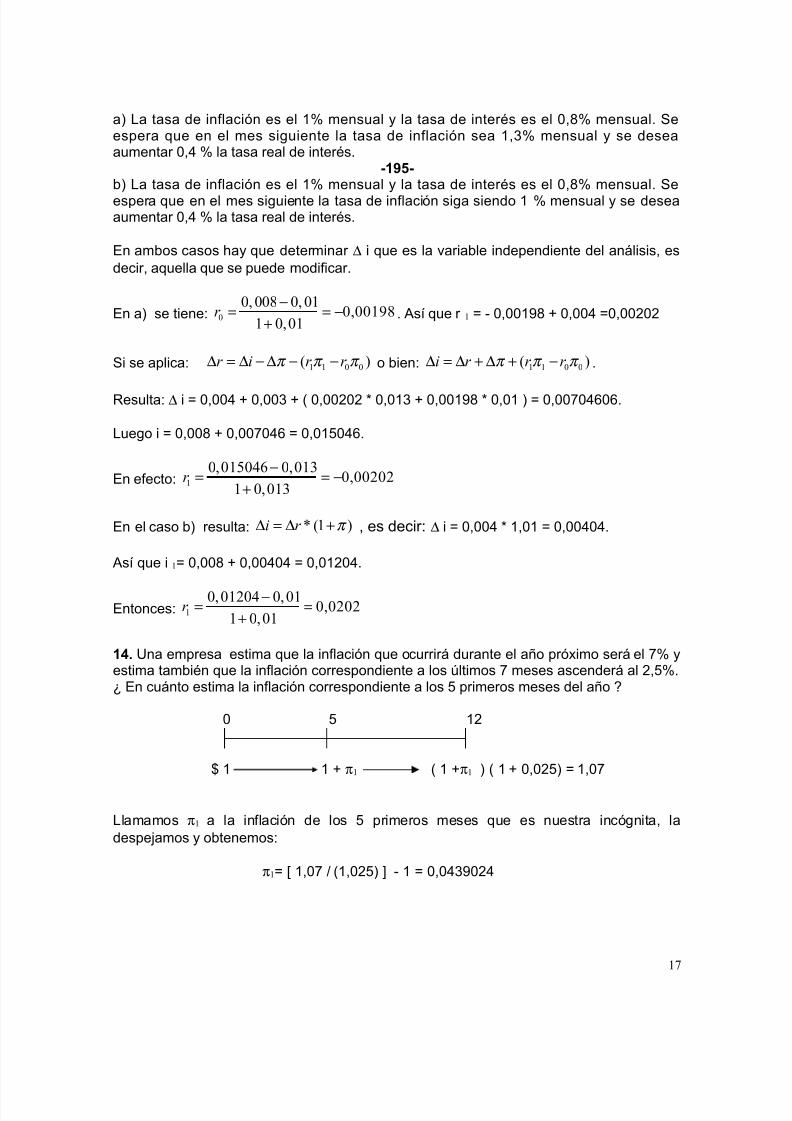

aA (a tasa de inflación es el %* mensual y la tasa de interés es el !,'* mensual. /eespera que en el mes siguiente la tasa de inflación sea %,>* mensual y se deseaaumentar !, * la tasa real de interés.

-1#5-)A (a tasa de inflación es el %* mensual y la tasa de interés es el !,'* mensual. /e

espera que en el mes siguiente la tasa de inflación siga siendo % * mensual y se deseaaumentar !, * la tasa real de interés.

En am)os casos hay que determinar ∆ i que es la varia)le independiente del análisis, esdecir, aquella que se puede modificar.

En aA se tiene3 0

0, 008 0, 010,00198

1 0,01r

−= = −

+. :sí que r 1 F 1 !,!!%&' G !,!! F!,!!=!=

/i se aplica3 1 1 0 0( )r i r r π π π ∆ = ∆ − ∆ − − o )ien3 1 1 0 0( )i r r r π π π ∆ = ∆ + ∆ + − .

Wesulta3 ∆ i F !,!! G !,!!> G @ !,!!=!= P !,!%> G !,!!%&' P !,!% A F !,!!C!#!#.

(uego i F !,!!' G !,!!C!# F !,!%!#.

En efecto3 1

0,015046 0,0130,00202

1 0,013r

−= = −

+

En el caso )A resulta3 * (1 )i r π ∆ = ∆ + , es decir3 ∆ i F !,!! P %,!% F !,!!!.

:sí que i 1F !,!!' G !,!!! F !,!%=!.

Entonces3 1

0,01204 0,010,0202

1 0,01r

−= =

+

14 Lna empresa estima que la inflación que ocurrirá durante el a$o pró2imo será el C* yestima tam)ién que la inflación correspondiente a los últimos C meses ascenderá al =,*.N En cuánto estima la inflación correspondiente a los primeros meses del a$o O

! %=

% % G π1 @ % Gπ1 A @ % G !,!=A F %,!C

(lamamos π1 a la inflación de los primeros meses que es nuestra incógnita, ladespeamos y o)tenemos3

π1F S %,!C B @%,!=A T 1 % F !,!>&!=

17

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 18/27

Es decir que la inflación estimada para los primeros meses es ,>&*.

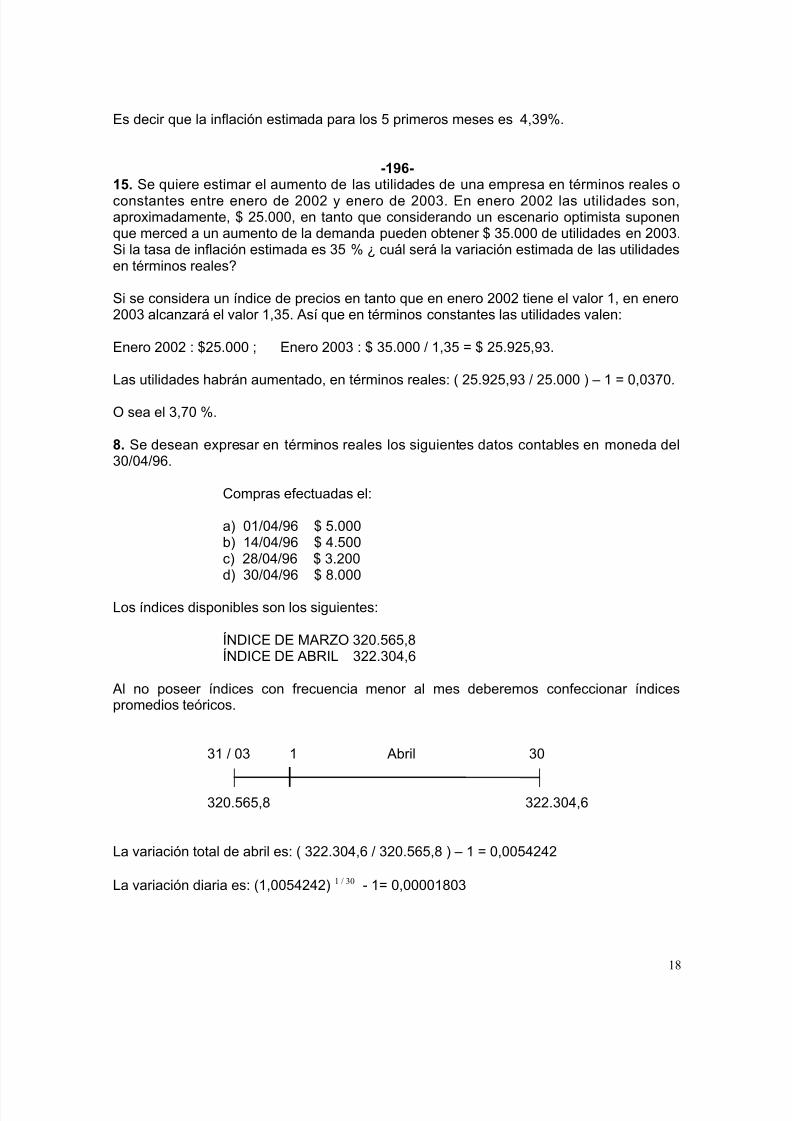

-1#6-15 /e quiere estimar el aumento de las utilidades de una empresa en términos reales o

constantes entre enero de =!!= y enero de =!!>. En enero =!!= las utilidades son,apro2imadamente, =.!!!, en tanto que considerando un escenario optimista suponenque merced a un aumento de la demanda pueden o)tener >.!!! de utilidades en =!!>./i la tasa de inflación estimada es > * N cuál será la variación estimada de las utilidadesen términos realesO

/i se considera un índice de precios en tanto que en enero =!!= tiene el valor %, en enero=!!> alcanzará el valor %,>. :sí que en términos constantes las utilidades valen3

Enero =!!= 3 =.!!! - Enero =!!> 3 >.!!! B %,> F =.&=,&>.

(as utilidades ha)rán aumentado, en términos reales3 @ =.&=,&> B =.!!! A 0 % F !,!>C!.

Q sea el >,C! *.

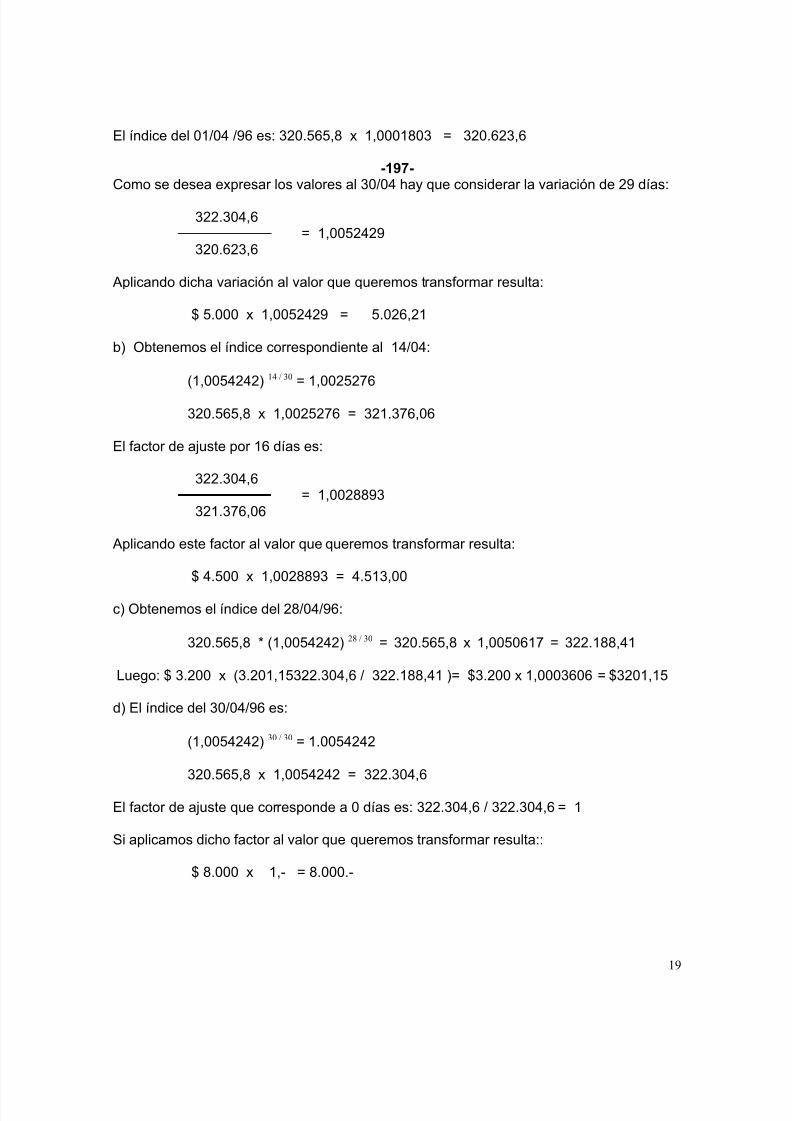

8 /e desean e2presar en términos reales los siguientes datos conta)les en moneda del>!B!B&#.

6ompras efectuadas el3

aA !%B!B&# .!!! )A %B!B&# .!!

cA ='B!B&# >.=!! dA >!B!B&# '.!!!

(os índices disponi)les son los siguientes3

48DK6E DE 7:WXQ >=!.#,' 48DK6E DE :<WK( >==.>!,#

:l no poseer índices con frecuencia menor al mes de)eremos confeccionar índicespromedios teóricos.

>% B !> % :)ril >!

>=!.#,' >==.>!,#

(a variación total de a)ril es3 @ >==.>!,# B >=!.#,' A 0 % F !,!!==

(a variación diaria es3 @%,!!==A 1 / 30 1 %F !,!!!!%'!>

18

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 19/27

El índice del !%B! B&# es3 >=!.#,' 2 %,!!!%'!> F >=!.#=>,#

-1#7-6omo se desea e2presar los valores al >!B! hay que considerar la variación de =& días3

>==.>!,# F %,!!==& >=!.#=>,#

:plicando dicha variación al valor que queremos transformar resulta3

.!!! 2 %,!!==& F .!=#,=%

)A Q)tenemos el índice correspondiente al %B!3

@%,!!==A 14 / 30 F %,!!==C#

>=!.#,' 2 %,!!==C# F >=%.>C#,!#

El factor de auste por %# días es3

>==.>!,# F %,!!=''&> >=%.>C#,!#

:plicando este factor al valor que queremos transformar resulta3

.!! 2 %,!!=''&> F .%>,!!

cA Q)tenemos el índice del ='B!B

>=!.#,' P @%,!!==A 28 / 30 F >=!.#,' 2 %,!!!#%C F >==.%'',%

(uego3 >.=!! 2 @>.=!%,%>==.>!,# B >==.%'',% AF >.=!! 2 %,!!!>#!# F >=!%,% dA El índice del >!B!B&# es3

@%,!!==A 30 / 30 F %.!!==

>=!.#,' 2 %,!!== F >==.>!,#

El factor de auste que corresponde a ! días es3 >==.>!,# B >==.>!,# F % /i aplicamos dicho factor al valor que queremos transformar resulta33

'.!!! 2 %,1 F '.!!!.1

19

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 20/27

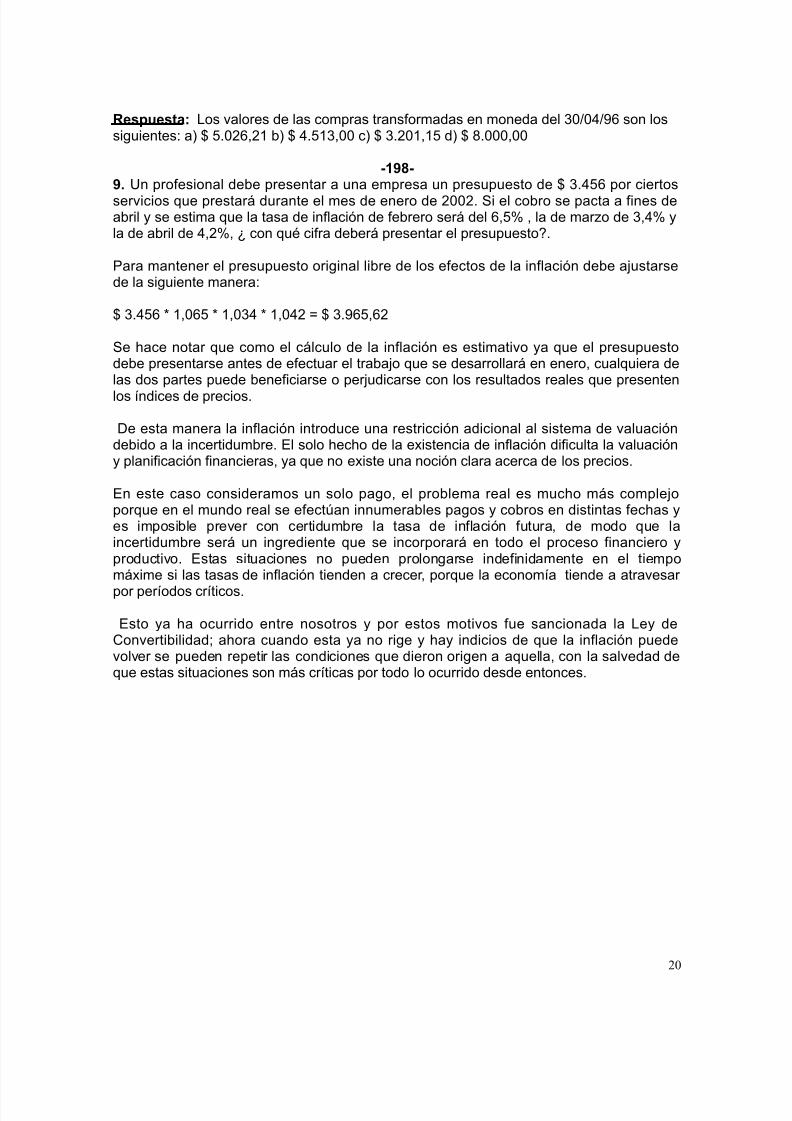

$espuesta" (os valores de las compras transformadas en moneda del >!B!B&# son lossiguientes3 aA .!=#,=% )A .%>,!! cA >.=!%,% dA '.!!!,!!

-1#8-# Ln profesional de)e presentar a una empresa un presupuesto de >.# por ciertos

servicios que prestará durante el mes de enero de =!!=. /i el co)ro se pacta a fines dea)ril y se estima que la tasa de inflación de fe)rero será del #,* , la de marzo de >,* yla de a)ril de ,=*, N con qué cifra de)erá presentar el presupuestoO.

5ara mantener el presupuesto original li)re de los efectos de la inflación de)e austarsede la siguiente manera3

>.# P %,!# P %,!> P %,!= F >.&#,#=

/e hace notar que como el cálculo de la inflación es estimativo ya que el presupuestode)e presentarse antes de efectuar el tra)ao que se desarrollará en enero, cualquiera delas dos partes puede )eneficiarse o perudicarse con los resultados reales que presenten

los índices de precios.

De esta manera la inflación introduce una restricción adicional al sistema de valuaciónde)ido a la incertidum)re. El solo hecho de la e2istencia de inflación dificulta la valuacióny planificación financieras, ya que no e2iste una noción clara acerca de los precios.

En este caso consideramos un solo pago, el pro)lema real es mucho más compleoporque en el mundo real se efectúan innumera)les pagos y co)ros en distintas fechas yes imposi)le prever con certidum)re la tasa de inflación futura, de modo que laincertidum)re será un ingrediente que se incorporará en todo el proceso financiero yproductivo. Estas situaciones no pueden prolongarse indefinidamente en el tiempomá2ime si las tasas de inflación tienden a crecer, porque la economía tiende a atravesar

por períodos críticos.

Esto ya ha ocurrido entre nosotros y por estos motivos fue sancionada la (ey de6onverti)ilidad- ahora cuando esta ya no rige y hay indicios de que la inflación puedevolver se pueden repetir las condiciones que dieron origen a aquella, con la salvedad deque estas situaciones son más críticas por todo lo ocurrido desde entonces.

20

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 21/27

-1##-

& Ln individuo desea realizar un viae a Estados Lnidos, para ello consulta con unacompa$ía aérea, donde le informan que el valor de contado del pasae de ida y vuelta esde L/ '%&, asimismo le ofrecen adquirirlo financiado, para lo cual de)erá a)onar =cuotas de !.>%. /e desea sa)er N6uál es la tasa mensual que le están co)rando por lafinanciación, si sa)e que los intereses se calcular según las reglas del interés simple @tasa

directaAO

Wesolución

El enunciado se$ala que la tasa se aplica según las reglas del interés simple, por lo tantose utiliza la fórmula de 7onto a interés simple para deducir una fórmula que reflee laoperación descripta3

6n F 6! @%G i.nA

/i se desea sa)er la cuota, ya que en este caso el monto es la suma de las = cuotasque de)erá pagar el individuo, dividimos am)os miem)ros por n

6n 6! @ %BnG i A o sea 6n F 6! G 6 ! . i F n n n

Remos que la tasa se aplica siempre so)re el capital inicial

Rolviendo a la fórmula sin eliminar el factor común, tenemos que,

!.>% F '%& @%B=G i A

Despeamos

!.>% 1 % F i F !.!!C%'&'%& =

21

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 22/27

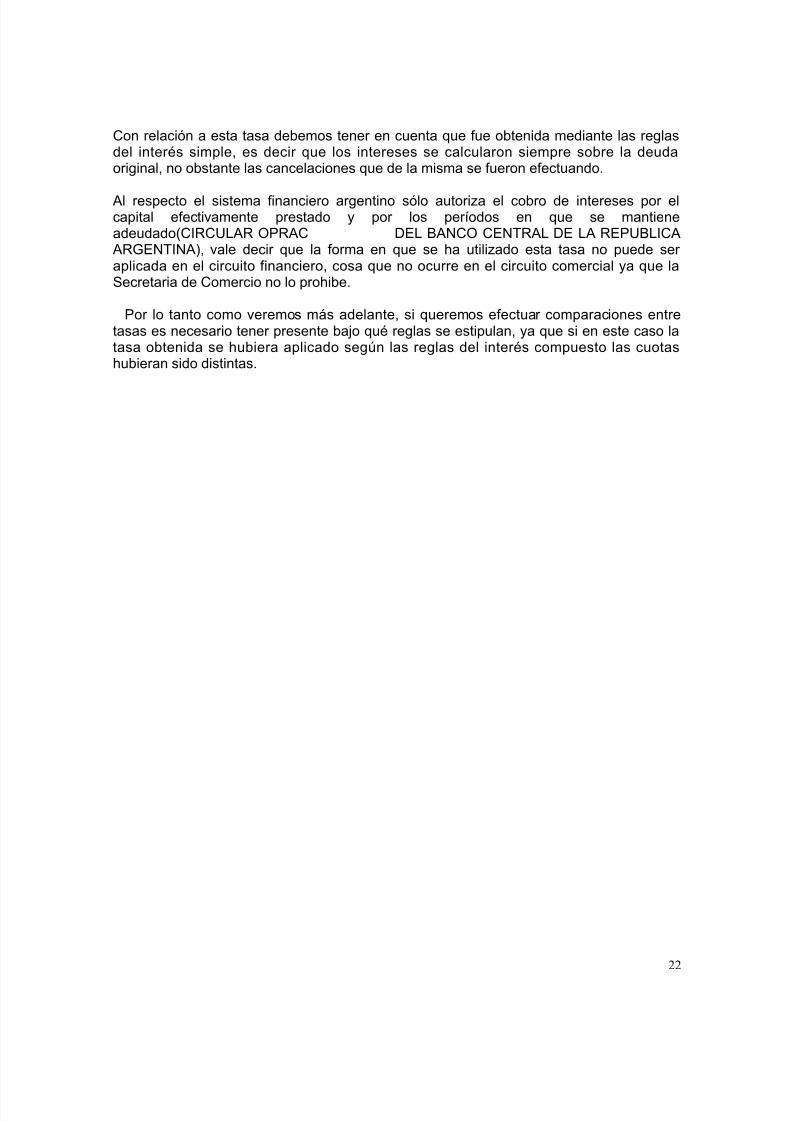

6on relación a esta tasa de)emos tener en cuenta que fue o)tenida mediante las reglasdel interés simple, es decir que los intereses se calcularon siempre so)re la deudaoriginal, no o)stante las cancelaciones que de la misma se fueron efectuando.

:l respecto el sistema financiero argentino sólo autoriza el co)ro de intereses por elcapital efectivamente prestado y por los períodos en que se mantieneadeudado@6KW6L(:W Q5W:6 DE( <:86Q 6E8?W:( DE (: WE5L<(K6:

:W9E8?K8:A, vale decir que la forma en que se ha utilizado esta tasa no puede ser aplicada en el circuito financiero, cosa que no ocurre en el circuito comercial ya que la/ecretaria de 6omercio no lo prohi)e.

5or lo tanto como veremos más adelante, si queremos efectuar comparaciones entretasas es necesario tener presente )ao qué reglas se estipulan, ya que si en este caso latasa o)tenida se hu)iera aplicado según las reglas del interés compuesto las cuotashu)ieran sido distintas.

22

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 23/27

)(+ina

,ntroducción El Q)eto del 6álculo ;inanciero. %6lasificación de las operaciones financieras. Elementos ciertos y aleatorios. =

Captulo 1

K. Qperaciones de pago único. >

%. 6apital e Knterés. El proceso de capitalización >

Captulo 2

=. Wegímenes de 6apitalización #

=.%. Wégimen de interés simple #

=.%.% 9eneralización de la fórmula del interés simple '

=.%.= Eemplos de aplicación del interés simple %!=.%.> El interés simple y la linealidad %%=.%. El interés simple y el rendimiento de las operaciones financieras %==.%. Eercicios. %>

=.= El régimen de interés compuesto %&

=.=.% 9eneralización de la fórmula del interés compuesto =%=.=.= Eemplos de aplicación del régimen de interés compuesto =>=.=.> El interés compuesto y la función e2ponencial =>=.=. El interés compuesto y el rendimiento ==.=. El interés compuesto y el pro)lema del anatocismo =

=.=.# :lgunas relaciones entre el interés simple y el compuesto =#=.=.#.% Eemplo. >!=.=.#.= Eemplo. >%=.=.#.> Eemplo. >==.=.C Eercicios. >>

.p/ndice 1 - Captulo 2-

23

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 24/27

Lso de +8umerales. (os numerales y el interés simple >&

.p/ndice 2 - Captulo 2-6onsideraciones adicionales acerca de las relaciones del interés simple y elcompuesto con el rendimiento de las operaciones financieras >

)(+ina

Captulo 3

>. ?asas a)onadas por período vencido. ?asa nominal anual de interés

>.% Welaciones entre las tasas vencidas >.%.% ?asas 5roporcionales. ?asas efectivas anuales. >.%.= ?asas equivalentes '>.%.> ?ransformación de la tasa equivalente o efectiva de interés en tasa al

nominal anual de interés %

>.= Eercicios. >

Captulo 4

. ?asas a)onadas por período adelantado @?asas adelantadas o dedescuentoA '

.% Ralor nominal. Ralor actual. Descuento. :ctualización. ?asa dedescuento &

.= Welaciones entre las tasas a)onadas por período adelantado y las dasa)onadas por período vencido #%

.> ;ormas prácticas de las operaciones de descuento3 descuento comercial descuento a interés compuesto, descuento racional #.>.% Descuento comercial o directo #.>.= Descuento compuesto C!.>.> Descuento racional C.>. 6omparación entre el descuento compuesto, el descuento directo y el racional. :lgunas consideraciones matemáticas. C#

. ?asas nominal, efectiva, proporcional y equivalente de descuento.Welaciones '=

. Welaciones entre las tasas adelantadas y las tasas vencidas. 'C

.# Eercicios. '&

24

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 25/27

.C ;orma de convertir varias operaciones de descuento vigentes en una nueva operación. &=

.' Eercicios &

)(+ina

Captulo 5

. 6apitalización y actualización continua &&

.% 6apital. Knterés. El proceso de capitalización continuo. %!!

.= El interés simple y el interés compuesto en el caso de capitalizacióncontinua %!

.> .p/ndice 1 - Captulo 5- (a actualización en el campo continuo %!&

. .p/ndice 2 - Captulo 5- Wegímenes de descuento particulares y la actualización continua. El descuento compuesto, el directo y el racional %%

. Eercicios teóricos y prácticos %=!

Captulo 6

#. ?asa real de interés %=>

#.% Knde2ación. :ctualización de deudas. 4ndices de auste. %=#

#.= Eercicios. %>!

25

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 26/27

CÁLCULO FINANCIERO MODERNO

APLICADO

IEW8Y8 :WKE( /?EK8<WL8

/L/:8: K8Z/ W:74WEX

26

7/24/2019 libro1.septima.Cálculo Financiero y la Tasa de inflación.

http://slidepdf.com/reader/full/libro1septimacalculo-financiero-y-la-tasa-de-inflacion 27/27