andbank corporate review abril 2015

TRANSCRIPT

PERSPECTIVA INTERNACIONALECONOMÍA Y MERCADOS FINANCIEROS

Opinión Corporativa mensualAbril de 2015

LA GUERRA DEL PETRÓLEO

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Índice

� Resumen ejecutivo

� Panorama internacional

� Perspectivas de mercado. Cuadro resumen de rentabilidades esperadas

� Propuesta de asignación de activos

� Cobertura por países

� EE.UU.: ¿Está la Fed perdiendo la «paciencia»?

� Zona euro: ¿Nervioso? ¡Pero si la fiesta acaba de empezar!

� Asia: Crecimiento sostenido durante los próximos dos años

� China: ¿Está aquí el epicentro real del terremoto del petróleo?

� India: El RBI mantendrá el sesgo expansivo de su política monetaria

� Japón: El carry-trade del yen, en máximos de seis años

� México: La Ronda 1.2 de la reforma del sector energético deja que desear

� Brasil: Ajuste fiscal en plena agitación política

� Otros mercados: EMEA, Asia y Latinoamérica

� Mercados de renta variable

� Valoración a corto plazo

� Análisis fundamental

� Mercados de renta fija

� Renta fija, Países principales (core)

� Renta fija, Periferia europea

� Renta fija, Mercados emergentes

� Renta fija, Deuda empresarial

� Materias primas

� Divisas

…………………………………………………………………………………………………………… 3

…………………………………………………………………………………………………… 4

……………… 5

……………………………………………………………………………… 6

………………………………………………………… 7

……………………………………… 8

……………………………………… 9

……………………………… 10

……………………… 11

………………………………………… 12

…………… 13

…………………………………………………………………………………………… 17

………………………………………………………………………………………………… 17

………………………………………………………………………… 18

…………………………………………………………………………………… 18

…………………………………………………………………………… 19

………………………………………………………………………………… 19

……………………………………………………………………………….…………………………… 20

…………………………………………………………………………………………………………………………… 22

………………………………………………………… 14

………………………………………………………… 15

2

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

� Estados Unidos – La Reserva Federal de EE.UU. (la «Fed») ha omitido de su comunicado laexpresión indicativa de que será «paciente», lo que no implica que se vaya a mostrarimpaciente por subir los tipos de interés. En nuestra opinión, el comportamiento de lainflación continuará siendo el factor clave que determinará el calendario y el ritmo de la Fed,excluyendo probablemente un alza de tipos de interés a mediados de año año.

� Eurozona – El BCE ha publicado proyecciones (que pecan de optimistas, a nuestro juicio)que mejoran las cifras macroeconómicas más recientes de la CE. El crecimiento del PIB seestima en el 1,5% para 2015, 1,9% para 2016 y 2,1% para 2017. Los indicadores deconsumo y de confianza están repuntando, pero la actividad industrial sigue siendo débil ydesigual.

� BCE – Las principales dudas o dificultades en relación con la instrumentación del programade expansión cuantitativa (QE) del BCE se refieren a factores de escasez debido, por un lado,al elevado volumen de bonos con rendimientos negativos y, por otro, a la disposición de lasinstituciones financieras de la zona euro a vender títulos de deuda, ya que los necesitan paramantener un flujo de ingresos. Draghi, con todo, afirma no ver señales de escasez de bonos.

� Mercados emergentes de Asia y otros – Las economías emergentes de Asia (excluidosChina e India) registraron un crecimiento interanual del 4,2%, exhibiendo notable estabilidaden el crecimiento regional. De cara al futuro se prevé un repunte del crecimiento tras sureciente desaceleración. China: El tan esperado sistema de pagos internacionales de China(CISP) para procesar transacciones transfronterizas en yuanes está listo y podría empezar aoperar en el tercer trimestre de este mismo año. China acaba de solicitar al FMI que el yuanse incluya en la cesta de monedas que componen los Derechos Especiales de Giro (DEG).India: Si bien la inflación ha aumentado en los últimos tres meses, es improbable que estoinduzca al RBI a modificar su sesgo expansivo (que favorecería a la actividad económica). Lamorosidad en las carteras de préstamo bancario es del 4% y la reestructuración crediticia del9%, algo normal en el universo emergente. El riesgo de crisis bancaria es bajo.

� México – Por segundo mes consecutivo, los datos de consumo superaron las previsiones,aunque los resultados de la Ronda 1.2 de la reforma del sector energético dejó que desear. Laconsolidación del precio del petróleo por debajo de los 50 dólares/barril empieza a inquietaral Ministerio de Finanzas, que teme por sus ingresos futuros.

� Brasil – El tipo Selic se elevó al 12,75% (50 p.b.), quedando margen para nuevas subidas. Elsuperávit primario ascendió a 21.000 millones de BRL en enero, el primer resultado positivodel segundo mandato de Dilma. Seguimos confiando en que este año se logrará un superávitfiscal primario equivalente al 1,2% del PIB. El 82,4% de las medidas fiscales no dependen delCongreso (es decir, que sólo el 17,6% de éstas requiere su aprobación).

� Mercados de renta variable: Mantener posiciones largas en mercados bursátiles engeneral. Preferencia por la Eurozona, España, Asia-Pacífico, India, China y México.

� Mercados de renta fija: Comenzar a comprar el bono del Tesoro de EE.UU. a 10 añoscuando las rentabilidades se sitúen en la zona del 2,25%; en el caso del Bund, esperar al 1%.Mantenerse largos en bonos de países periféricos hasta que las rentabilidades se sitúen bienpor debajo del 1%. Algunos bonos de mercados emergentes siguen ofreciendo potencial derevalorización: de los denominados en divisas fuertes preferimos Brasil y México; en monedalocal, aquellos cuyos rendimientos reales superen el 3% (Malasia, Tailandia, Perú y Brasil).

� Materias primas y productos básicos: Tras las fuertes caídas de precios de las materiasprimas durante el segundo semestre de 2014, creemos que cabría una normalización entorno a los niveles actuales. Evítense, no obstante, aquellos mercados (los «CARBS») cuyoequilibrio presupuestario depende significativamente del precio de productos básicos. Rangoobjetivo para el petróleo: 30-50 USD.

3

Resumen - Perspectivas de la economía y los mercados financieros

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

4

North America

2,6%

2,5%

2,1%

Latin America

4,2%-2,3%

-0,2%

3,8%

-0,7%

0,8%

1,8%

3,5%

4,4%6%

EU28

0,6% 2%

0,2%

-0,3%

0,9%

1,5%

0%

1,5%

1,5%

4,1%3,1%

3,4%2,7%

2,4%2,3%

0%2,1%

2,7%

3,6%

Asia4,5%

7,3%

6%

5,4%

2,2%

5,8%

5,0%

6,9%

-0,4%

2,7%

-2,0

0,0

2,0

4,0

6,0

8

,0

Panorama internacional – Crecimiento del PIB, último trimestre (%)

Las cifras corresponden al informe trimestral oficial más reciente (en la mayoría de los casos, el del tercer trimestre de 2014).

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

5

Perspectivas de mercado – Rentabilidad esperada por fundamentales

Performance Performance Current Fundamental ExpectedAsset Class Indices YTD Last month 26/03/2015 Target Performance*

Equity S&P 500 (USA) -0.1% -2.6% 2,056 2,138 4.0%MSCI EMU 17.5% 2.7% 219 228 3.9%MSCI UK 4.8% -0.8% 2,025 2,012 -0.7%Spain - Ibex 35 11.4% 2.8% 11,454 11,549 0.8%Asia Pac x Japan - Factset 9.7% 3.6% 322 353 9.6%Japan - Nikkei 225 11.6% 3.6% 19,471 20,178 3.6%China - Factset Mkt Index 17.8% 10.4% 301 316 4.8%India - Factset Mkt Index 6.2% -4.3% 546 622 13.9%Mexico - IPC 0.2% -2.7% 43,229 47,503 9.9%Brazil - Bovespa 1.1% -2.3% 50,579 53,220 5.2%

Fixed Income US Treasury 10 year govie 1.9% 0.4% 1.99 2.20 0.33%Core countries German Bund 10 year govie 2.9% 0.5% 0.19 0.25 -0.33%

Fixed Income Spain - 10yr Gov bond 3.0% 0.0% 1.27 0.90 4.27%Peripheral Italy - 10yr Gov bond 4.8% 0.3% 1.32 0.90 4.64%

Portugal - 10yr Gov bond 7.8% 0.8% 1.77 1.25 5.96%Ireland - 10yr Gov bond 4.7% 0.8% 0.68 0.50 2.16%Greece - 10yr Gov bond -9.8% -14.1% 10.92 7.50 38.30%

Fixed Income Turkey - 10yr Gov bond -2.4% -1.1% 8.41 7.00 19.70%EM Europe (Loc) Russia - 10yr Gov bond 16.8% 10.6% 11.60 14.50 -11.56%

Fixed Income Investment Grade USD 0.6% 0.1% 0.93 0.70 3.14%IG & HY Investment Grade EUR 0.5% -0.1% 0.95 0.80 1.43%(Swap spread)

Fixed Income India - 10yr Gov bond 1.5% -0.1% 7.90 7.25 13.07%Asia Indonesia - 10yr Gov bond 6.4% -2.5% 7.35 6.50 14.18%(Local & hard crncy) China - 10yr Gov bond 1.7% -1.5% 3.55 2.50 11.92%

Philippines - 10yr Gov bond -1.4% -0.3% 4.15 3.75 7.31%Thailand - 10yr Gov bond 1.8% 0.2% 2.70 2.50 4.33%Malaysia - 10yr Gov bond 2.8% -0.1% 3.91 3.75 5.16%

Fixed Income Mexico - 10yr Govie (Loc) 1.1% -1.6% 5.85 5.75 6.68%Latam Mexico - 10yr Govie (usd) -0.3% -0.9% 3.48 3.25 5.32%

Brazil - 10yr Govie (Loc) -3.9% -3.3% 13.16 12.00 22.48%Brazil - 10yr Govie (usd) -4.5% -1.9% 4.89 4.00 12.01%

Commodities CRY -4.3% -0.4% 220.1 224.0 1.75%Oil (WTI) -3.9% 7.9% 51.43 40.00 -22.22%Gold 0.8% -0.9% 1,209.40 900.00 -25.58%

Fx EUR/USD -9.8% -2.6% 1.09 1.00 -8.41%JPY/USD 1.0% -0.3% 119.38 130.00 -8.90%JPY/EUR 10.6% 3.2% 131.00 130.00 0.76%CNY/USD -0.1% 0.7% 6.21 5.90 5.03%MXN/USD -2.4% -0.8% 15.09 14.50 3.89%BRL/USD -19.7% -10.1% 3.18 3.00 5.72%GBP/USD -5.1% -3.8% 0.67 0.68 -0.92%GBP/EUR 5.2% -1.1% 0.74 0.68 7.57%ASEAN Currency Basket (Index) -1.7% -1.0% 98.29 105.00 6.83%

* For Fixed Income instruments, the expected performance refers to a 12 month period

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

6

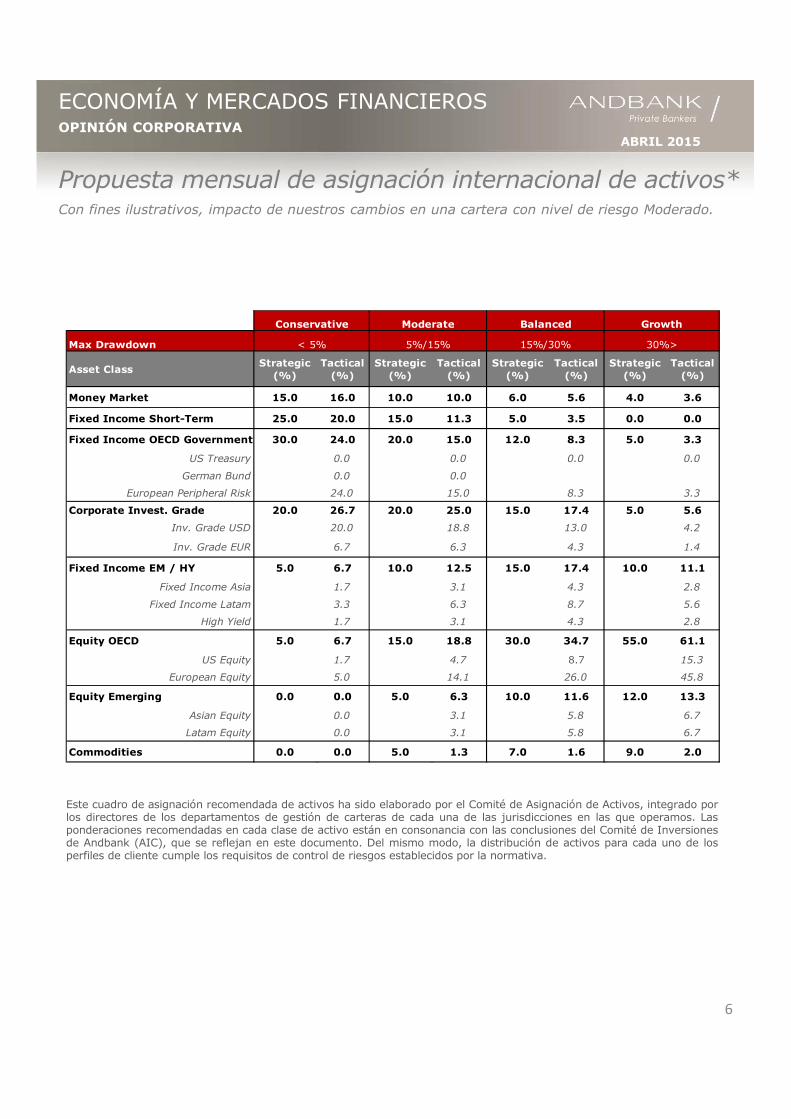

Este cuadro de asignación recomendada de activos ha sido elaborado por el Comité de Asignación de Activos, integrado porlos directores de los departamentos de gestión de carteras de cada una de las jurisdicciones en las que operamos. Lasponderaciones recomendadas en cada clase de activo están en consonancia con las conclusiones del Comité de Inversionesde Andbank (AIC), que se reflejan en este documento. Del mismo modo, la distribución de activos para cada uno de losperfiles de cliente cumple los requisitos de control de riesgos establecidos por la normativa.

Propuesta mensual de asignación internacional de activos*Con fines ilustrativos, impacto de nuestros cambios en una cartera con nivel de riesgo Moderado.

Max Drawdown

Asset ClassStrategic

(%)Tactical (%)

Strategic (%)

Tactical (%)

Strategic (%)

Tactical (%)

Strategic (%)

Tactical (%)

Money Market 15.0 16.0 10.0 10.0 6.0 5.6 4.0 3.6

Fixed Income Short-Term 25.0 20.0 15.0 11.3 5.0 3.5 0.0 0.0

Fixed Income OECD Government 30.0 24.0 20.0 15.0 12.0 8.3 5.0 3.3

US Treasury 0.0 0.0 0.0 0.0

German Bund 0.0 0.0

European Peripheral Risk 24.0 15.0 8.3 3.3

Corporate Invest. Grade 20.0 26.7 20.0 25.0 15.0 17.4 5.0 5.6

Inv. Grade USD 20.0 18.8 13.0 4.2

Inv. Grade EUR 6.7 6.3 4.3 1.4

Fixed Income EM / HY 5.0 6.7 10.0 12.5 15.0 17.4 10.0 11.1

Fixed Income Asia 1.7 3.1 4.3 2.8

Fixed Income Latam 3.3 6.3 8.7 5.6

High Yield 1.7 3.1 4.3 2.8

Equity OECD 5.0 6.7 15.0 18.8 30.0 34.7 55.0 61.1

US Equity 1.7 4.7 8.7 15.3

European Equity 5.0 14.1 26.0 45.8

Equity Emerging 0.0 0.0 5.0 6.3 10.0 11.6 12.0 13.3

Asian Equity 0.0 3.1 5.8 6.7

Latam Equity 0.0 3.1 5.8 6.7

Commodities 0.0 0.0 5.0 1.3 7.0 1.6 9.0 2.0

Balanced Growth

< 5% 5%/15% 15%/30% 30%>

Conservative Moderate

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Política

� La Reserva Federal de EE.UU. omitió ensu comunicado la expresión indicativa deque será «paciente», lo que no implica queesté impaciente por subir los tipos de interés.

�De hecho, en el nuevo gráfico de puntos, lasautoridades de la Fed revisaron a la baja suestimación mediana para el tipo de interés dereferencia (el de los «fondos federales») paradiciembre de 2015 al nivel del 0,625%, desdela estimación previa de 1,125%.

� Las expectativas de tipos de interés para lospróximos dos años también se han revisado ala baja, reflejando con ello un sentimientomás pesimista sobre la actividad económicaque el de finales del año pasado. Obsérvesetambién cómo el nuevo punto medio parael final de 2016 se sitúa ahora en 1,875%(frente al 2,5% del comunicado de diciembre).

�Así pues, ¿cuándo? En nuestra opinión, el«comportamiento de la inflación» continuarásiendo el factor clave que determinará elcalendario y el ritmo de la Fed, excluyendoprobablemente un alza de tipos de interés amediados de año. La apreciación del dólar,¿hará parte del trabajo de la Fed? A lamayoría de los responsables de la Fed no lesinquieta la apreciación del USD, al considerarpoco significativa la participación del comercioexterior en el PIB de EE.UU. y haber señaladoademás que juzgan modestos los efectos de lafortaleza del dólar sobre las exportacionesnetas.

Coyuntura económica y previsiones� La Fed modificó asimismo su perspectiva

sobre la economía, sustituyendo la expresión«buen ritmo de crecimiento» por la de «levemoderación del crecimiento».

� Previsión del PIB para 2015: 3% (sin cambio).� El IPC interanual del 0,8% (sin cambio).� La previsión de desempleo es del 5,5%.� La rentabilidad prevista del bono del Tesoro a

10 años es del 2,2%.

7

Población desempleada, buscando empleo o con contrato a tiempo parcial de forma involuntaria

Total empleo – Total no agrícola(en miles de personas)

Perspectiva de los mercados financieros � Renta variable: MANTENERVentas: +4,9% vs. 2,43%; Márgenes 10% (sin cambio); BPA: 125 USD (+4,9%); PER: 17,1x vs. 17,2x (4T2014). Objetivo: 2.138 p. � Deuda pública: VENDER � Deuda empr., cat. inversión: MANTENER� Deuda empr., alta rentabil.: MANTENER

Estados Unidos: ¿Está la Fed perdiendo la «paciencia»?

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Política� Y, por fin, Draghi puso en marcha su programa

de expansión cuantitativa (QE). Se trata de unprograma abierto, cuya duración se prolongaríamás allá de septiembre de 2016 en caso de quefuera necesario (que lo será), y que equivaldráal 11% del PIB para esa fecha. Para entonces, elBCE tendrá en balance alrededor del 15% deltotal de la deuda pública europea en circulación.

� Las principales dudas o dificultades en relacióncon la instrumentación del programa de comprade activos se refieren a factores de escasezdebido a: (1) el elevado volumen de bonos conrendimientos negativos; (2) la disposición de lasinstituciones financieras de la zona euro avender títulos de deuda, ya que los necesitanpara mantener un flujo de ingresos; y (3) ladisposición de los inversores extranjeros (sobretodo, bancos centrales de Asia y Oriente Medio)a vender sus bonos denominados en EUR conocasión del programa del BCE y a reinvertir elproducto en activos de mayor rendimiento enUSD. Recuérdese que estos bancos centraleshan pasado décadas diversificando sus reservasmás allá del USD. Además, dudamos que estopudiera suceder fácilmente, ya que EE.UU. cadavez es más propenso a utilizar su moneda comoinstrumento de diplomacia (cabe decir, como unarma más de su arsenal).

� Este «efecto escasez» ejercerá aún más presióna la baja sobre los rendimientos y, por lo tanto,impulsará alzas adicionales en la renta variable(en especial, en las acciones de dividendo).

Coyuntura económica� El BCE ha publicado proyecciones (que pecan de

optimistas, a nuestro juicio) que mejoran lascifras macroeconómicas más recientes de la CE.El crecimiento del PIB se estima en el 1,5% para2015, 1,9% para 2016 y 2,1% para 2017.

� Los indicadores de consumo y de confianzaestán repuntando, pero la actividad industrialsigue siendo débil y desigual.

8

-25

-20

-15

-10

-5

0

5

10

feb-92

dic-92

oct-93

ago-94

jun-95

abr-96

feb-97

dic-97

oct-98

ago-99

jun-00

abr-01

feb-02

dic-02

oct-03

ago-04

jun-05

abr-06

feb-07

dic-07

oct-08

ago-09

jun-10

abr-11

feb-12

dic-12

oct-13

ago-14

jun-15

Producción Industrial

IP Alemania

IP Italia

IP Francia

IP España

PRODUCCIÓN INDUSTRIAL (variación interanual, en p.p.)

Escenario macro BCE

2015E 2016E 2017E

IPC mar-15 0,0% 1,5% 1,8%

dic-14 0,7% 1,3%

sep-14 1,1% 1,4%

jun-14 1,1% 1,4%

mar-14 1,3% 1,5%

PIB real mar-15 1,5% 1,9% 2,1%

dic-14 1,0% 1,5%

sep-14 1,6% 1,9%

jun-14 1,7% 1,8%

mar-14 1,5% 1,8%

Fuente: BCE

Escenario del BCE

PIB

IPC

BALANCE DE LOS BANCOS CENTRALES(en porcentaje del respectivo PIB)

Perspectiva de los mercados financieros� Renta variable (MSCI UEM): MANTENERVentas +0,65% vs. 0,52%; Márgenes 5,25% vs. 4,7%; BPA: 11,4 EUR (+10,7%); PER: 20x vs. 18,2x (4T2014). Objetivo: 228 p.� Deuda pública «core»: VENDER � Deuda pública periférica: COMPRAR� Deuda empr., cat. inversión: MANTENER� Deuda empr., alta rentabil.: MANTENER

Zona euro: ¿Nervioso? ¡Pero si la fiesta acaba de empezar!

ABRIL 2015

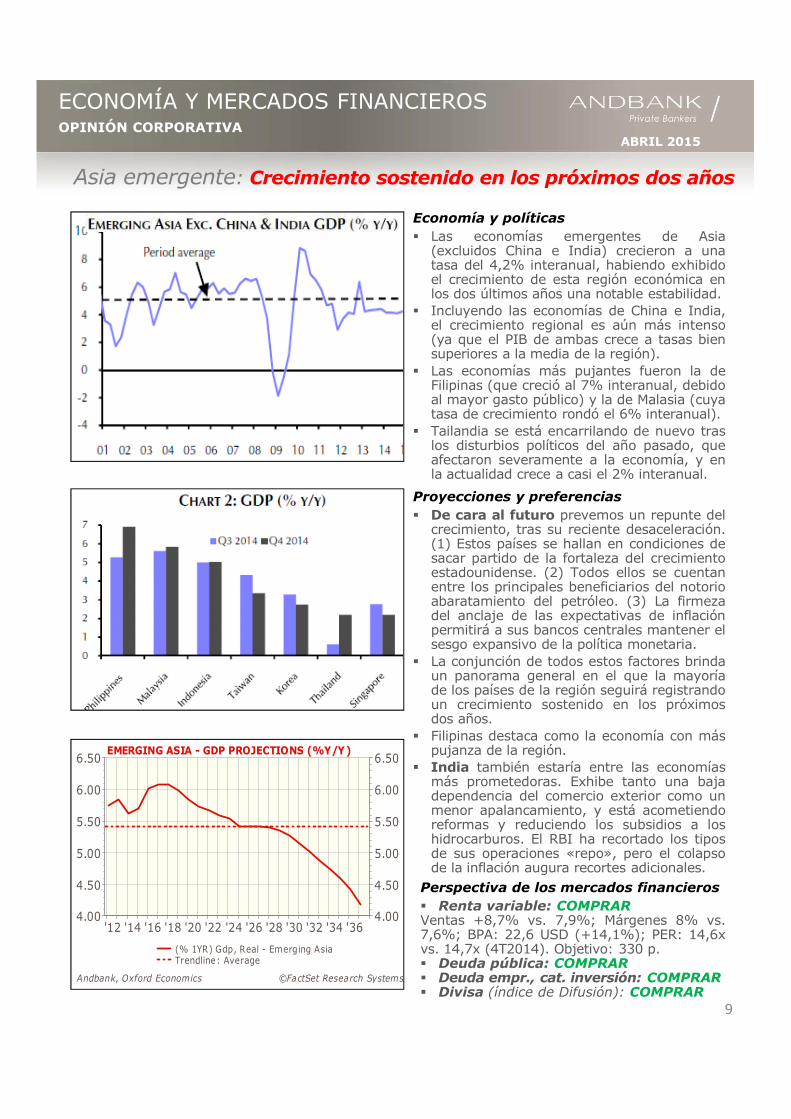

Economía y políticas� Las economías emergentes de Asia

(excluidos China e India) crecieron a unatasa del 4,2% interanual, habiendo exhibidoel crecimiento de esta región económica enlos dos últimos años una notable estabilidad.

� Incluyendo las economías de China e India,el crecimiento regional es aún más intenso(ya que el PIB de ambas crece a tasas biensuperiores a la media de la región).

� Las economías más pujantes fueron la deFilipinas (que creció al 7% interanual, debidoal mayor gasto público) y la de Malasia (cuyatasa de crecimiento rondó el 6% interanual).

� Tailandia se está encarrilando de nuevo traslos disturbios políticos del año pasado, queafectaron severamente a la economía, y enla actualidad crece a casi el 2% interanual.

Proyecciones y preferencias� De cara al futuro prevemos un repunte del

crecimiento, tras su reciente desaceleración.(1) Estos países se hallan en condiciones desacar partido de la fortaleza del crecimientoestadounidense. (2) Todos ellos se cuentanentre los principales beneficiarios del notorioabaratamiento del petróleo. (3) La firmezadel anclaje de las expectativas de inflaciónpermitirá a sus bancos centrales mantener elsesgo expansivo de la política monetaria.

� La conjunción de todos estos factores brindaun panorama general en el que la mayoríade los países de la región seguirá registrandoun crecimiento sostenido en los próximosdos años.

� Filipinas destaca como la economía con máspujanza de la región.

� India también estaría entre las economíasmás prometedoras. Exhibe tanto una bajadependencia del comercio exterior como unmenor apalancamiento, y está acometiendoreformas y reduciendo los subsidios a loshidrocarburos. El RBI ha recortado los tiposde sus operaciones «repo», pero el colapsode la inflación augura recortes adicionales.

OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

'12 '14 '16 '18 '20 '22 '24 '26 '28 '30 '32 '34 '364.004.00

4.504.50

5.005.00

5.505.50

6.006.00

6.506.50

©FactSet Research SystemsAndbank, Oxford Economics

EMERGING ASIA - GDP PROJECTIONS (%Y/Y)

(% 1YR) Gdp, Real - Emerging Asia Trendline: Average

9

Perspectiva de los mercados financieros� Renta variable: COMPRARVentas +8,7% vs. 7,9%; Márgenes 8% vs.7,6%; BPA: 22,6 USD (+14,1%); PER: 14,6xvs. 14,7x (4T2014). Objetivo: 330 p.� Deuda pública: COMPRAR� Deuda empr., cat. inversión: COMPRAR� Divisa (índice de Difusión): COMPRAR

Asia emergente: Crecimiento sostenido en los próximos dos años

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Geopolítica� La habilidad de Xi Jinping para sacar partido

del aislamiento internacional de Rusia hatransformado la posición de China en losmercados energéticos de precio-aceptante enprecio-determinante.

� Su campaña contra la corrupción contribuyóde hecho a la caída del precio del petróleo.Durante años, el mandato de PetroChina y deotras empresas participadas por el sectorpúblico incluyó asegurarse ofertas de materiasprimas y productos básicos en el exterior.Algunos contratos se cerraron en condicioneseconómicas desventajosas; al cambiar losincentivos, sin embargo, la urgencia porasegurarse dichos contratos desapareció.

� De este modo, el impulso anticorrupción de XiJinping podría haber sido otro catalizador enla repentina implosión de los precios delcrudo. Buena parte del flujo de dinero hacia elsector de materias primas y productos básicosprocedía de China. Una vez que lascondiciones cambiaron, el dinero dejó de fluiry la burbuja se desinfló.

� El esperado sistema de pagos chino paraprocesar transacciones transfronterizas enyuanes (CISP) está listo y podría empezar aoperar en el tercer trimestre del año.Reformas� El Ministerio de Finanzas ha hecho pública la

cuota de deuda que se permite emitir a lasadministraciones regionales.

� El FTSE lanza el primer índice de bonos deChina continental. La deuda emitida en esajurisdicción alcanzó los 5,8 billones de USD en2014 (constituyendo el tercer mercadomundial de bonos por volumen de emisión).

� ¿Estará el yuan en un futuro próximo en lacesta de monedas que componen los DerechosEspeciales de Giro (DEG)? El subgobernadordel banco central de China, Yi Gang, declaróque su país acaba de solicitar al FMI que elyuan forme parte del DEG.Coyuntura económica� La contención de la inflación traerá consigo un

recorte adicional de tipos. El IPC se mantiene enla banda del 1%-2%.

� El crédito creció un 14,3% interanual en febrero(frente al dato de 13,9% de 02/2014).

� El crecimiento interanual del agregadomonetario M2 fue del 12,5% (frente al dato de10,8% del año anterior).

10

Capital Economics

Capital Economics

Capital Economics

Perspectiva de los mercados financieros� Renta variable: COMPRARVentas +6,7% (2014: 8,3%); Márgenes 8,35%vs. 7,95%; BPA 19,6 USD (+12%); PER: 16x.Objetivo: 316 p.� Deuda pública: COMPRAR� Deuda empr., cat. inversión: COMPRAR� Divisa: COMPRAR

China: ¿Está aquí el epicentro real del terremoto del petróleo?

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Reformas� Se han publicado los Presupuestos del Estado

para 2015, exponiéndose a continuación susprincipales novedades.

� Se introducirán recortes en algunas partidasde gasto corriente y subsidios; en concreto,en las nóminas del sector público y en lassubvenciones al queroseno y al gas licuadopara uso doméstico (equivalentes al 1,5% delPIB). El objetivo de déficit para el ejercicio2015-16 se fija en el 3,8%. Se impondráconsolidación en la inversión pública. Por loque respecta a la reforma tributaria, la leydel impuesto sobre bienes y servicios (GST)significaría una base tributaria más amplia ymayor estabilidad en la recaudación fiscal. Seacometerán nuevas desinversiones, aunqueparece que, una vez más, los planes deprivatización no alcanzarán los objetivos.Coyuntura económica� El repunte del IPC en febrero situó la inflación

en el 5,4% interanual, impulsada en exclusivapor los precios de la alimentación. La inflaciónsubyacente permanece baja y sin cambios. Sibien la inflación general ha aumentado en losúltimos tres meses, no creemos que estovaya a inducir al RBI a modificar el sesgoexpansivo de su política monetaria.

� De entrada, la inflación general sigue muy pordebajo del objetivo del 6% del RBI, y si lainflación subyacente sigue sin aumentar habríamargen para nuevos recortes de tipos.

� La producción industrial creció en enero un2,6% interanual (dejando cortas casi todas lasprevisiones). El dato de diciembre también serevisó al alza (hasta el 3,2% interanual).

� Pese a tan buenas cifras, se impone prudenciaal persistir un crecimiento extremadamentedébil.

�Sector bancario: La morosidad está en el 4%y la reestructuración crediticia en el 9%, pero elriesgo de crisis bancaria es bajo: (1) los fallidosno son elevados para lo habitual en mercadosemergentes; (2) el 90% del préstamo en moraestá en manos de bancos estatales; (3) elriesgo de que la deuda empresarial alcanceniveles insostenibles es reducido; (4) el gruesodel crédito se apoya en imposiciones a plazo deresidentes (la ratio entre préstamo y depósitoses inferior a 1, muy por debajo de lo común enel resto de mercados emergentes), lo que hacea los bancos indios mucho menos vulnerables aretiradas repentinas de capitales.

11

India: El RBI mantendrá el sesgo expansivo de su política monetaria

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-8-8

-6-6

-4-4

-2-2

00

22

44

©FactSet Research SystemsAndbank, Reserve Bank of India

INDIA - EXTERNAL BALANCE (% OF GDP)

Trendline: 1 Year Moving Average

'10 '11 '12 '13 '14

-8-8

-4-4

00

44

88

1212

1616

2020

©FactSet Research SystemsAndbank, India Minis try of Statis tics

INDUSTRIAL PRODUCTION - INDIA (%Y/Y, MA3m)

Total Manufacturing Mining & Q uarrying

Perspectiva de los mercados financieros� Renta variable: COMPRARVentas +4,5% (2014: 3,8%); Márgenes 7,05% (sin cambio); BPA: 27,2 USD (+4,6%); PER: 22,4x. Objetivo: 622 p.� Renta fija: COMPRAR� Divisa: COMPRAR

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Japón: El carry-trade del yen, en máximos de seis años Política� Los inversores internacionales continúan con la

compra de acciones japonesas (datos de EPFRGlobal). En las últimas 11 semanas, la entradade recursos de inversores estadounidenses enfondos de renta variable japonesa ascendió a7.900 millones de USD, pese al persistenteescepticismo sobre la capacidad del gobiernopara aplicar reformas estructurales clave.

� ¿Por qué este interés de los inversores? Por unlado, por la divergencia entre las políticasmonetarias de la Fed y del Banco de Japón, quefavorece a la renta variable japonesa. Por otro,por el respaldo del fondo de pensiones GPIF araíz de la reforma regulatoria, así como por lacontinuidad de Takahiro Mitani al frente del GPIF(Mitani presidió el GPIF durante la fase en la queel fondo elevó la exposición a equity).

� El valor de la cartera de Equity en el BoJasciende a JPY10T, y se sitúa como segundocomprador de renta variable nacionals, solo pordetrás del GPIF (plan de pensiones público). Losinversores privados mantienen posicionescercanas a los JPY100T.

� El importe de las operaciones de carry-trade conel yen como moneda de financiación es el mayorde los últimos seis años: las entidadesfinancieras tomaron prestados 10,2 billones deJPY en noviembre para financiar inversionesdenominadas en otras monedas. Esto ejerce (yseguirá haciéndolo en el futuro) presiones a labaja sobre el yen japonés.

Coyuntura económica� Revisión a la baja del PIB del último trimestre de

2014 (0,4% trimestral frente al 0,6% delconsenso de analistas). El dato de inversión encapital fijo también se revisó a la baja (-0,1%trimestral frente al 0,3% del consenso).

� No obstante, el gobierno ha revisado al alza superspectiva de la economía y prevé un repuntegradual de la actividad (sin perjuicio de que enalgunas áreas aún predomine la debilidad).

� Los precios siguen su tendencia a la baja: elíndice UTokyo Daily Price refleja un descensointeranual de los precios diarios del 0,2% en lasemana anterior al 12 de marzo. El profesor queelabora la encuesta sugirió que el Banco deJapón debería tomar como referencia elcrecimiento salarial en lugar de la inflación.

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

-20

-15

-10

-5

0

5

10

15

20

©FactSet Res earch SystemsAndbank, Factset Research System

JAPAN - SALES & WAGES (%Change Y/Y)

(M O V 1 Y , % 1Y R) Japan - Sales (Right)(% 1 Y R)Japan, Real Wage (Left)

'05 '06 '07 '08 '09 '10 '11 '12 '13 '145

10

15

20

25

30

-2

-1

0

1

2

3

4

5

6

©FactSet Research SystemsAndbank, Nikkei

JAPAN NIKKEI - NET MARGIN & PE (LTM, REP)

(MOV 1Y) Japan Nikkei 225 - Net Margin (Right)Japan Nikkei 225 - PE (Left)

12

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-3

-2

-1

0

1

2

3

4

5

©FactSet Research SystemsAndbank, BoJ

JAPAN - CPI (% Change Y/Y)

(% 1YR) CPI, 2010=100, Index - Japan

Perspectiva de los mercados financieros� Renta variable: MANTENERVentas 10,4% (sin cambio); Márgenes 4,9% (sin cambio); BPA: 902 JPY (+10,4%); PER: 20,7x vs. 21,3x (4T2014). Objetivo: 18.681 p. (3,8%)� Renta fija: MANTENER� Divisa: VENDER (vs USD)

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

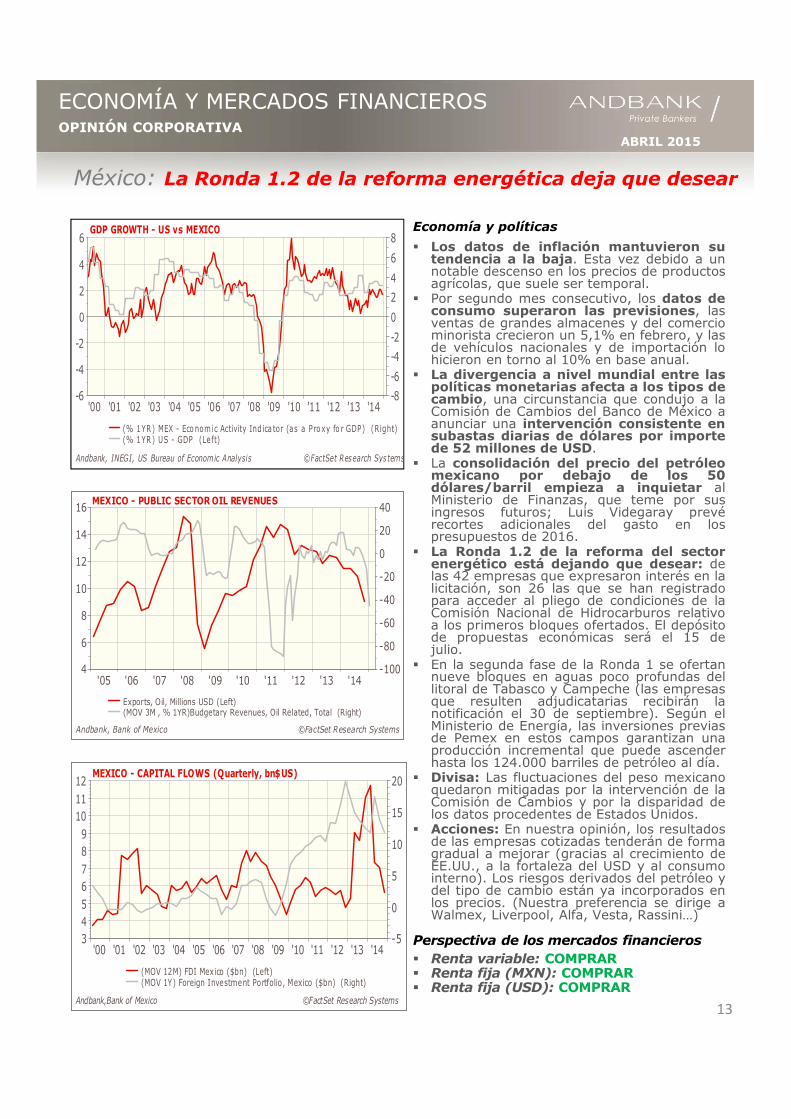

Economía y políticas

� Los datos de inflación mantuvieron sutendencia a la baja. Esta vez debido a unnotable descenso en los precios de productosagrícolas, que suele ser temporal.

� Por segundo mes consecutivo, los datos deconsumo superaron las previsiones, lasventas de grandes almacenes y del comerciominorista crecieron un 5,1% en febrero, y lasde vehículos nacionales y de importación lohicieron en torno al 10% en base anual.

� La divergencia a nivel mundial entre laspolíticas monetarias afecta a los tipos decambio, una circunstancia que condujo a laComisión de Cambios del Banco de México aanunciar una intervención consistente ensubastas diarias de dólares por importede 52 millones de USD.

� La consolidación del precio del petróleomexicano por debajo de los 50dólares/barril empieza a inquietar alMinisterio de Finanzas, que teme por susingresos futuros; Luis Videgaray prevérecortes adicionales del gasto en lospresupuestos de 2016.

� La Ronda 1.2 de la reforma del sectorenergético está dejando que desear: delas 42 empresas que expresaron interés en lalicitación, son 26 las que se han registradopara acceder al pliego de condiciones de laComisión Nacional de Hidrocarburos relativoa los primeros bloques ofertados. El depósitode propuestas económicas será el 15 dejulio.

� En la segunda fase de la Ronda 1 se ofertannueve bloques en aguas poco profundas dellitoral de Tabasco y Campeche (las empresasque resulten adjudicatarias recibirán lanotificación el 30 de septiembre). Según elMinisterio de Energía, las inversiones previasde Pemex en estos campos garantizan unaproducción incremental que puede ascenderhasta los 124.000 barriles de petróleo al día.

� Divisa: Las fluctuaciones del peso mexicanoquedaron mitigadas por la intervención de laComisión de Cambios y por la disparidad delos datos procedentes de Estados Unidos.

� Acciones: En nuestra opinión, los resultadosde las empresas cotizadas tenderán de formagradual a mejorar (gracias al crecimiento deEE.UU., a la fortaleza del USD y al consumointerno). Los riesgos derivados del petróleo ydel tipo de cambio están ya incorporados enlos precios. (Nuestra preferencia se dirige aWalmex, Liverpool, Alfa, Vesta, Rassini…)

13

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14-6

-4

-2

0

2

4

6

-8

-6

-4

-2

0

2

4

6

8

©FactSet Research SystemsAndbank, INEGI, US Bureau of Economic Analysis

GDP GROWTH - US vs MEXICO

(% 1 YR ) MEX - Eco nom ic Activity Ind ica tor (as a Pro x y fo r GDP) (Right)(% 1 YR ) US - GDP (Left)

'05 '06 '07 '08 '09 '10 '11 '12 '13 '144

6

8

10

12

14

16

-100

-80

-60

-40

-20

0

20

40

©FactSet Research SystemsAndbank, Bank of Mexico

MEXICO - PUBLIC SECTOR OIL REVENUES

Exports, Oil, Millions USD (Left)(MOV 3M , % 1YR)Budgetary Revenues, Oil Related, Total (Right)

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '143456789

101112

-5

0

5

10

15

20

©FactSet Research SystemsAndbank,Bank of Mexico

MEXICO - CAPITAL FLOWS (Quarterly, bn$US)

(MOV 12M) FDI Mexico ($bn) (Left)(MOV 1Y) Foreign Investment Portfolio, Mexico ($bn) (Right)

Perspectiva de los mercados financieros� Renta variable: COMPRAR� Renta fija (MXN): COMPRAR� Renta fija (USD): COMPRAR

México: La Ronda 1.2 de la reforma energética deja que desear

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

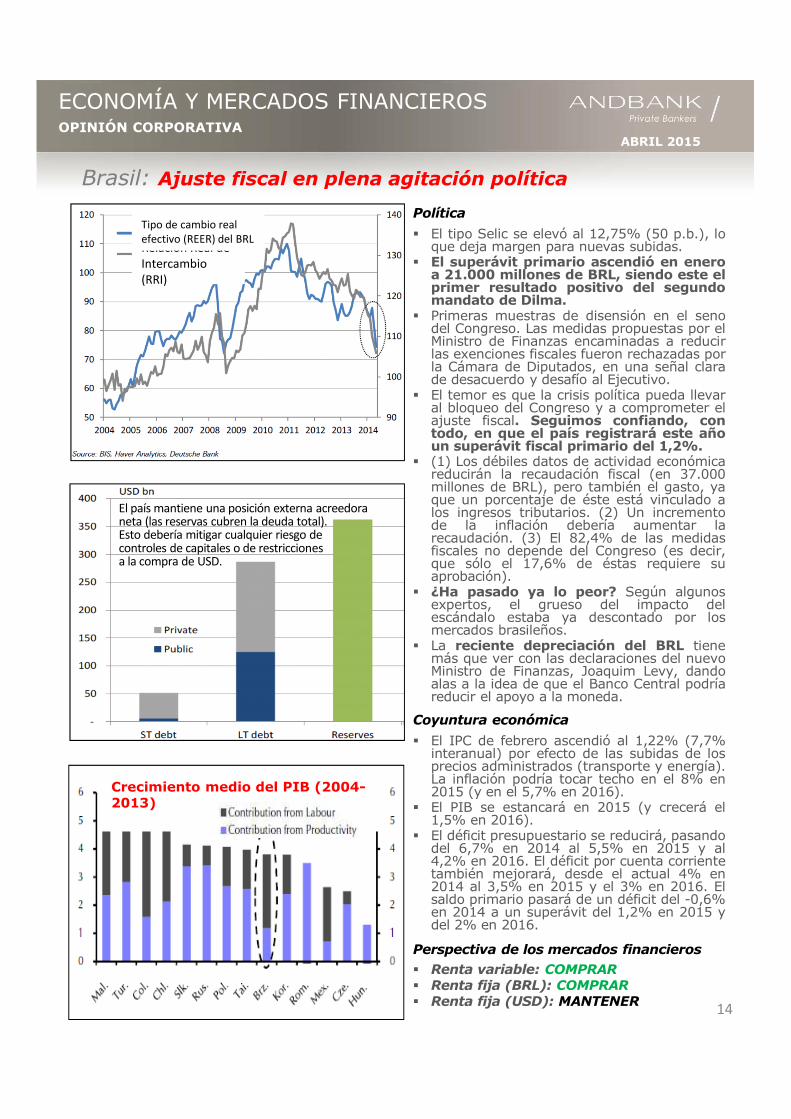

Política

� El tipo Selic se elevó al 12,75% (50 p.b.), loque deja margen para nuevas subidas.

� El superávit primario ascendió en eneroa 21.000 millones de BRL, siendo este elprimer resultado positivo del segundomandato de Dilma.

� Primeras muestras de disensión en el senodel Congreso. Las medidas propuestas por elMinistro de Finanzas encaminadas a reducirlas exenciones fiscales fueron rechazadas porla Cámara de Diputados, en una señal clarade desacuerdo y desafío al Ejecutivo.

� El temor es que la crisis política pueda llevaral bloqueo del Congreso y a comprometer elajuste fiscal. Seguimos confiando, contodo, en que el país registrará este añoun superávit fiscal primario del 1,2%.

� (1) Los débiles datos de actividad económicareducirán la recaudación fiscal (en 37.000millones de BRL), pero también el gasto, yaque un porcentaje de éste está vinculado alos ingresos tributarios. (2) Un incrementode la inflación debería aumentar larecaudación. (3) El 82,4% de las medidasfiscales no depende del Congreso (es decir,que sólo el 17,6% de éstas requiere suaprobación).

� ¿Ha pasado ya lo peor? Según algunosexpertos, el grueso del impacto delescándalo estaba ya descontado por losmercados brasileños.

� La reciente depreciación del BRL tienemás que ver con las declaraciones del nuevoMinistro de Finanzas, Joaquim Levy, dandoalas a la idea de que el Banco Central podríareducir el apoyo a la moneda.

Coyuntura económica

� El IPC de febrero ascendió al 1,22% (7,7%interanual) por efecto de las subidas de losprecios administrados (transporte y energía).La inflación podría tocar techo en el 8% en2015 (y en el 5,7% en 2016).

� El PIB se estancará en 2015 (y crecerá el1,5% en 2016).

� El déficit presupuestario se reducirá, pasandodel 6,7% en 2014 al 5,5% en 2015 y al4,2% en 2016. El déficit por cuenta corrientetambién mejorará, desde el actual 4% en2014 al 3,5% en 2015 y el 3% en 2016. Elsaldo primario pasará de un déficit del -0,6%en 2014 a un superávit del 1,2% en 2015 ydel 2% en 2016.

14

Crecimiento medio del PIB (2004-2013)

Relación Real de

Intercambio

(RRI)

Tipo de cambio real

efectivo (REER) del BRL

El país mantiene una posición externa acreedora neta (las reservas cubren la deuda total).Esto debería mitigar cualquier riesgo de controles de capitales o de restricciones a la compra de USD.

Perspectiva de los mercados financieros� Renta variable: COMPRAR� Renta fija (BRL): COMPRAR� Renta fija (USD): MANTENER

Brasil: Ajuste fiscal en plena agitación política

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Otros: EMEA y Latinoamérica

15

Conflicto entre Occidente y RusiaNoticias del mes: PERSISTE EL TONO NEGATIVO(19 negativas, 2 neutrales, 12 positivas)

� Rusia:(-) Min. de Relaciones Exteriores: Rusia tiene derecho a desplegar armas nucleares en Crimea.(-) Rusia ha comenzado ejercicios militares en la región meridional de Stavropol.(-) Rusia prohíbe a dos políticos de la UE asistir al funeral de Boris Nemtsov.(-) Min. de Defensa: Rusia podría proteger sus intereses en el Ártico con medios militares.(+) Steinmeier (Alemania): Rusia y Ucrania acuerdan duplicar a mil los observadores de la OSCE.(+) Lavrov reconoce progresos tangibles en aplicar el paquete de medidas acordadas en Minsk.(=) Putin y sus principales funcionarios se aplican una reducción salarial del 10%.(+) Min. de Energía: el suministro de gas a Europa en 2015 no será inferior al de 2014.(-) Min. de Defensa: Rusia y Egipto celebrarán maniobras navales conjuntas en el Mediterráneo.(-) Min. de Defensa: Flota Norte de Rusia en alerta máxima para ejercicio de entrada en combate.(-) Secr. de Relaciones Exteriores: inquietud por el aumento de ejercicios de la OTAN junto a lasfronteras rusas.(=) Putin propone a Bielorrusia y Kazajistán formar una unión monetaria común con Rusia.(++) Min. Energía: Rusia considerará aplicar un descuento en el suministro gasístico a Ucrania.

� OSCE + ONU:(+) Ucrania espera finalizar la retirada de la artillería pesada para mediados del mes de marzo.(+) Se mantiene el alto el fuego acordado.

� Ucrania:(-) Comunicado del Ejército: 3 militares muertos y 5 heridos en Ucrania oriental (17 de marzo).(-) Comunicado del Ejército: 1 militar muerto y 4 heridos en Ucrania oriental (11 de marzo).(-) Comun. del Ejército: 1 muerto en enfrentamientos con separatistas pro-rusos (5 de marzo).(-) El Gobierno informa de 16 violaciones de la tregua por parte de milicias.(++) Poroshenko presenta proyecto de resolución de estatuto especial para Donetsk y Luhansk.(-) Poroshenko acusa a los separatistas de no respetar el alto el fuego. Reclama más sanciones.

� EE.UU.:(-) Secretario del Tesoro, Jack Lew: EE.UU., dispuesto a aumentar los costes para Rusia si éstacontinúa socavando la soberanía de Ucrania.(-) Biden: EE.UU. facilitará a Ucrania material adicional (equipos defensivos no letales y avionesno tripulados) por valor de 75 millones de USD.(-) EE.UU. impone nuevas sanciones a un banco ruso y a 8 ucranianos pro-rusos.(=) Aún no hay decisión sobre la formación de tropas ucranianas que luchan contra separatistasen Ucrania oriental.(+) Kerry y Lavrov se reúnen para entablar conversaciones sobre Irán, Siria y Ucrania.(-) El Dpto. de Estado pide a Vietnam que deje de auxiliar a los vuelos de bombarderos rusos.(-) EE.UU. no reconoce el tratado firmado entre Rusia y Osetia del Sur.

� UE:(+) Los líderes de la UE vincularán las sanciones a Rusia a la plena aplicación del pacto de Minsk.(-) Stenmeier: seguimos muy lejos de una solución en Ucrania.(+) Las potencias occidentales acuerdan levantar sanciones a Rusia sólo si se cumple plenamenteel pacto de Minsk.(+) Stenmeier: «Está claro que no hay, ni puede haber, solución militar a la crisis de Ucrania».(+) Stenmeier se reúne con los ministros de Exteriores de Rusia y Ucrania.(-) Hammond (R.U.): Rusia podría constituir una mayor amenaza a la seguridad de Gran Bretaña.

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Otros: EMEA y Latinoamérica

16

Venezuela

� Sobre el estado actual de la nación: (1) el PIB se contrajo un 4% en 2014. (2) La escasez dedivisas empeoró (y, con ello, la escasez de productos importados). (3) La inflación se disparóhasta el 65% interanual.

� Política: Tras aprobar EE.UU. nuevas sanciones contra funcionarios venezolanos, el presidentede Venezuela, Nicolás Maduro, estará facultado para gobernar por decreto hasta el 31 dediciembre. Nos sorprendería que usase esta facultad para sancionar leyes favorables almercado.

� De cara a las próximas elecciones parlamentarias, el Consejo Nacional Electoral informó de quelos distritos no se modificarán. En las últimas elecciones, el gobierno obtuvo más del 50% de laAsamblea, con menos del 50% de los votos, en virtud del cambio en las circunscripciones(distritos). En la encuesta más reciente, la aprobación de los partidos políticos oficialistas nosuperó el 20%. A fin de revertir la situación, el gobierno podría fingir un ataque de EE.UU. o, talvez, destinar cualquier ahorro remanente a reponer los estantes de los supermercados.

� Proyección: (1) las tensiones en la balanza de pagos previsiblemente empeorarán ahora quelos precios del petróleo han caído. (2) Con los precios del petróleo por debajo de 50–60 USD,los ingresos por exportaciones se reducirán en alrededor de 25.000 millones de USD (12% delPIB). (3) Dado que el gobierno carece de fondos para continuar financiando el déficit por cuentacorriente, la pérdida de ingresos tendrá que acompañarse de recortes en las importaciones. Porlo tanto, la escasez de bienes se agudizará. (4) Esto disparará la inflación a cerca del 100%.

Argentina

� Divisa: cambio oficial a 8,78 ARS por dólar, cambio paralelo («dólar blue») a 12,88 ARS. Laapreciación del USD a nivel mundial continuó en las últimas sesiones, afectando en particular alBRL y el EUR. En este contexto, el BCRA aceleró ligeramente el ritmo de depreciación del peso.

� Reservas: su disminución fue mínima, apenas 98 millones de USD en lo que llevamos demarzo, según información preliminar.

� Sector agrícola: los acuerdos de precios de exportación en USD ya cerrados continúan siendobajos, totalizando 2.300 millones de USD en el año hasta la fecha, lo que implica una caída del27% frente al nivel de hace un año.

� Política monetaria: la emisión de moneda para financiar las necesidades fiscales ya ha llegadoa 22.000 millones de ARS en lo que va de año, frente a los 5.000 millones del mismo periodo de2014. Este ha sido el principal factor que explica la aceleración de la base monetaria a finales defebrero al 29%, contenida tan sólo por la firme política de esterilización realizada por el BCRA.

� Mercados de deuda: El juez Griesa falló el 5 de marzo, prohibiendo a Citibank Argentina queprocesase los pagos sobre los bonos denominados en USD emitidos por Argentina y sujetos ajurisdicción argentina. Griesa coincide con los demandantes en que dichos bonos son deudaexterna, alegando que «no se ofrecieron exclusivamente dentro de la República Argentina».

� Están abordándose las cuestiones de liquidez. Así, la Ciudad de Buenos Aires inició el ciclo derefinanciación necesario para 2015, permaneciendo estables las reservas. Atentos a posiblespoblemas para refinanciar la deuda pública.

� Estrategia: Los bonos argentinos se mantienen firmes; el potencial alcista desde los nivelesactuales depende de factores políticos (elecciones, acuerdo con los holdouts , etc.).

� Comprar Bonar 07/05/24 al bajar su precio (TIR actual: 8,75%); con rendimiento alvencimiento (YTM) del 105,75, TIR 8,35%.

� Ahora, mantener la nueva emisión de la Ciudad de Buenos Aires 19/02/21 con YTM del8,95% (con YTM 105,50, TIR 7,58%). Este bono siempre se ha negociado dentro delrango de tipos soberano y exhibe buenos fundamentos financieros (se trata deemisiones de Derecho anglosajón no afectadas por la cláusula pari passu).

ABRIL 2015OPINIÓN CORPORATIVA

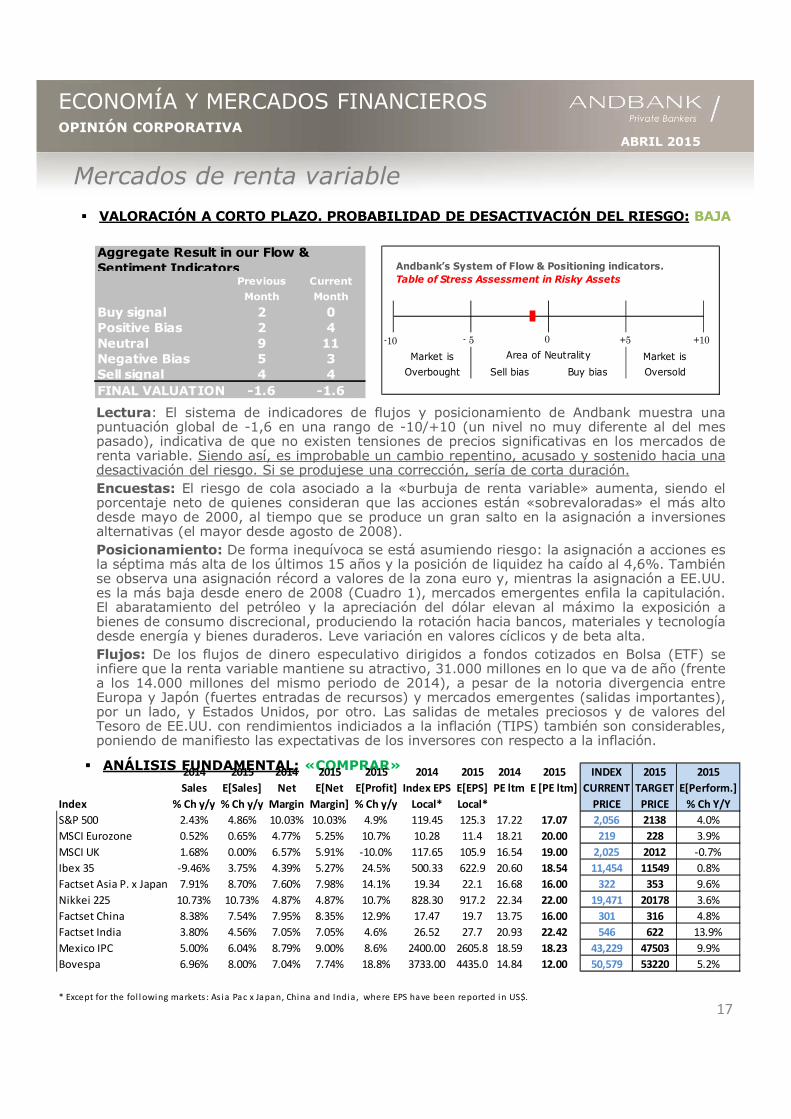

ECONOMÍA Y MERCADOS FINANCIEROS

Lectura: El sistema de indicadores de flujos y posicionamiento de Andbank muestra unapuntuación global de -1,6 en una rango de -10/+10 (un nivel no muy diferente al del mespasado), indicativa de que no existen tensiones de precios significativas en los mercados derenta variable. Siendo así, es improbable un cambio repentino, acusado y sostenido hacia unadesactivación del riesgo. Si se produjese una corrección, sería de corta duración.Encuestas: El riesgo de cola asociado a la «burbuja de renta variable» aumenta, siendo elporcentaje neto de quienes consideran que las acciones están «sobrevaloradas» el más altodesde mayo de 2000, al tiempo que se produce un gran salto en la asignación a inversionesalternativas (el mayor desde agosto de 2008).Posicionamiento: De forma inequívoca se está asumiendo riesgo: la asignación a acciones esla séptima más alta de los últimos 15 años y la posición de liquidez ha caído al 4,6%. Tambiénse observa una asignación récord a valores de la zona euro y, mientras la asignación a EE.UU.es la más baja desde enero de 2008 (Cuadro 1), mercados emergentes enfila la capitulación.El abaratamiento del petróleo y la apreciación del dólar elevan al máximo la exposición abienes de consumo discrecional, produciendo la rotación hacia bancos, materiales y tecnologíadesde energía y bienes duraderos. Leve variación en valores cíclicos y de beta alta.Flujos: De los flujos de dinero especulativo dirigidos a fondos cotizados en Bolsa (ETF) seinfiere que la renta variable mantiene su atractivo, 31.000 millones en lo que va de año (frentea los 14.000 millones del mismo periodo de 2014), a pesar de la notoria divergencia entreEuropa y Japón (fuertes entradas de recursos) y mercados emergentes (salidas importantes),por un lado, y Estados Unidos, por otro. Las salidas de metales preciosos y de valores delTesoro de EE.UU. con rendimientos indiciados a la inflación (TIPS) también son considerables,poniendo de manifiesto las expectativas de los inversores con respecto a la inflación.

Previous Current

Month Month

Buy signal 2 0Positive Bias 2 4Neutral 9 11Negative Bias 5 3Sell signal 4 4FINAL VALUATION -1.6 -1.6

Aggregate Result in our Flow & Sentiment Indicators Andbank’s System of Flow & Positioning indicators.

Table of Stress Assessment in Risky Assets

Market is Market is

Overbought Sell bias Buy bias Oversold

Area of Neutrality-10 +10+50- 5

17

Mercados de renta variable

� VALORACIÓN A CORTO PLAZO. PROBABILIDAD DE DESACTIVACIÓN DEL RIESGO: BAJA

� ANÁLISIS FUNDAMENTAL: «COMPRAR»2014 2015 2014 2015 2015 2014 2015 2014 2015 INDEX 2015 2015

Sales E[Sales] Net E[Net E[Profit] Index EPS E[EPS] PE ltm E [PE ltm] CURRENT TARGET E[Perform.]

Index % Ch y/y % Ch y/y Margin Margin] % Ch y/y Local* Local* PRICE PRICE % Ch Y/Y

S&P 500 2.43% 4.86% 10.03% 10.03% 4.9% 119.45 125.3 17.22 17.07 2,056 2138 4.0%

MSCI Eurozone 0.52% 0.65% 4.77% 5.25% 10.7% 10.28 11.4 18.21 20.00 219 228 3.9%

MSCI UK 1.68% 0.00% 6.57% 5.91% -10.0% 117.65 105.9 16.54 19.00 2,025 2012 -0.7%

Ibex 35 -9.46% 3.75% 4.39% 5.27% 24.5% 500.33 622.9 20.60 18.54 11,454 11549 0.8%

Factset Asia P. x Japan 7.91% 8.70% 7.60% 7.98% 14.1% 19.34 22.1 16.68 16.00 322 353 9.6%

Nikkei 225 10.73% 10.73% 4.87% 4.87% 10.7% 828.30 917.2 22.34 22.00 19,471 20178 3.6%

Factset China 8.38% 7.54% 7.95% 8.35% 12.9% 17.47 19.7 13.75 16.00 301 316 4.8%

Factset India 3.80% 4.56% 7.05% 7.05% 4.6% 26.52 27.7 20.93 22.42 546 622 13.9%

Mexico IPC 5.00% 6.04% 8.79% 9.00% 8.6% 2400.00 2605.8 18.59 18.23 43,229 47503 9.9%

Bovespa 6.96% 8.00% 7.04% 7.74% 18.8% 3733.00 4435.0 14.84 12.00 50,579 53220 5.2%

* Except for the fol l owing markets : As ia Pac x Japan, China and India , where EPS ha ve been reported in US$.

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

BONO DEL TESORO ESTADOUNIDENSE A 10 AÑOS: «MANTENER». Punto de entrada en 2,25%.1. Tanto el bono del Tesoro como los tipos swap han disminuido (–20 p.b.), pero el diferencial swap

permanece en niveles mínimos históricos de 5 p.b. (2,02-1,97). Para que este diferencial se«normalizase» en torno a 30-40 p.b., con un buen anclaje de las expectativas de inflación (tiposwap), sería necesario que el rendimiento del bono del Tesoro estadounidense a 10 años seredujese aún más (hacia el 1,75%).

2. La pendiente de la curva de rendimientos es ahora menor (135 p.b. frente a los 146 del mesanterior). Con el extremo corto de la curva de tipos en un rango 0,5%-0,75%, para alcanzar sumedia de largo plazo (120 p.b.), la rentabilidad del bono del Tesoro estadounidense a 10 añosdebería situarse en 1,82%.

BONODE REFERENCIA EN EUROSA 10 AÑOS: «VENDER». Punto de entrada en 1%.1. Su diferencial swap se mantiene en máximos históricos de 137 p.b. (frente a los 126 p.b. del mes

anterior): 1,53-0,15. Para que este diferencial se «normalizase» en torno a 30-40 p.b., con un buenanclaje de las expectativas de inflación (tipo swap), sería necesario que el rendimiento del bono dereferencia en euros a 10 años registrase un alza (hacia el 1,18%).

2. La pendiente de la curva de rendimientos se mantiene reducida (39 p.b. vs. 56 del mes anterior).Con el extremo corto de la curva de tipos en el rango -0,1%/-0,2%, para alcanzar su media de largoplazo (116 p.b.), la rentabilidad del bono de referencia en EUR a 10 años debería situarse en 0,96%.

• Seguimos apostando por nuevos descensosen los rendimientos (cortesía del QE deDraghi).

• Esperamos que el rendimiento del bono a 10años se sitúe por debajo del 1% en los bonosespañoles e italianos, y que llegue al 1,25%en el portugués y al 0,50% en el irlandés.

• En cuanto a Grecia, si finalmente hubiese unacuerdo cierto para ampliar el programa derescate (a cambio de aplicar reformas), losrendimientos podrían volver a normalizarse. 18

'05 '06 '07 '08 '09 '10 '11 '12 '13 '141

2

3

4

5

6

7

-0,2

0

0,2

0,4

0,6

0,8

1

©FactSet Research SystemsAndbank, Tullet Prebon

USD - 10Yr GOVIE Vs SWAP

USD 10Y Swap Rate (Left)USD 10Y Treasry Yield (Left)

Swap Spread 10Y USD (Right)

'85 '87 '89 '91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13-100-100-50-50005050100100

150150200200250250300300

350350

©FactSet Research SystemsAndbank,Tullet Prebon

USD YIELD CURVE SLOPE 10/2 Yr (bps)

(10Y Yield - 2Y Yie ld) Trendline : Average

'10 '11 '12 '13 '140

0,5

1

1,5

2

2,5

3

3,5

4

-1,5

-1

-0,5

0

0,5

1

1,5

©FactSet Research SystemsAndbank, Tullet Prebon

EUR - 10Yr GOVIE Vs SWAP

EUR 10Y Swap R ate (Left)EUR 10Y Gov bond Yie ld (Left)

Swap Spread 10Y EU R (Right)

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-50-50

00

5050

100100

150150

200200

250250

300300

©FactSet Research SystemsAndbank, Tullet Prebon

EUR YIELD CURVE SLOPE 10/2 Yr (bps)

10Y Yield - 2Y Yield Trendline: Average

'10 '11 '12 '13 '1400

55

1010

1515

2020

2525

3030

3535

©FactSet Research SystemsAndbank, JPM Chase

10 Yr Govies - European Peripherals

Ita ly Spain

Portugal Ire land

Greece

� RENTA FIJA – PERIFERIA EUROPEA: «COMPRAR»

Mercados de renta fija� RENTA FIJA – PAÍSES PRINCIPALES (CORE)

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

� RENTA FIJA – DEUDA EMPRESARIAL:

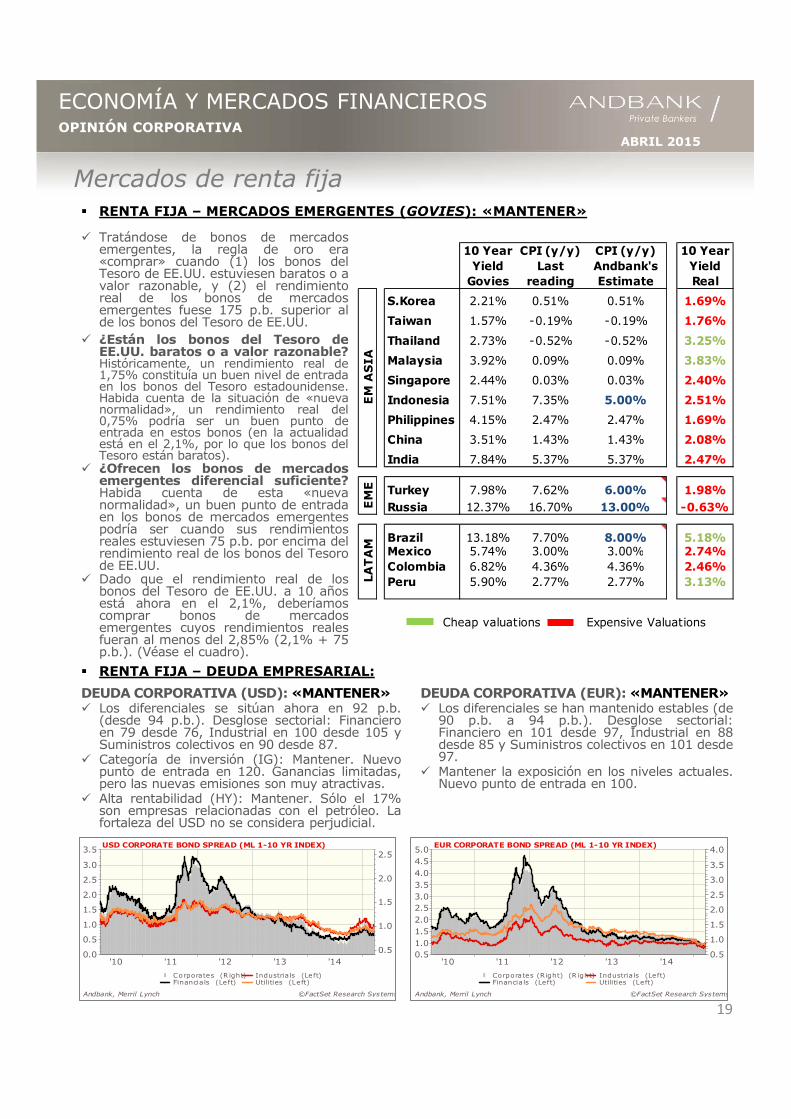

� Tratándose de bonos de mercadosemergentes, la regla de oro era«comprar» cuando (1) los bonos delTesoro de EE.UU. estuviesen baratos o avalor razonable, y (2) el rendimientoreal de los bonos de mercadosemergentes fuese 175 p.b. superior alde los bonos del Tesoro de EE.UU.

� ¿Están los bonos del Tesoro deEE.UU. baratos o a valor razonable?Históricamente, un rendimiento real de1,75% constituía un buen nivel de entradaen los bonos del Tesoro estadounidense.Habida cuenta de la situación de «nuevanormalidad», un rendimiento real del0,75% podría ser un buen punto deentrada en estos bonos (en la actualidadestá en el 2,1%, por lo que los bonos delTesoro están baratos).

� ¿Ofrecen los bonos de mercadosemergentes diferencial suficiente?Habida cuenta de esta «nuevanormalidad», un buen punto de entradaen los bonos de mercados emergentespodría ser cuando sus rendimientosreales estuviesen 75 p.b. por encima delrendimiento real de los bonos del Tesorode EE.UU.

� Dado que el rendimiento real de losbonos del Tesoro de EE.UU. a 10 añosestá ahora en el 2,1%, deberíamoscomprar bonos de mercadosemergentes cuyos rendimientos realesfueran al menos del 2,85% (2,1% + 75p.b.). (Véase el cuadro).

10 Year CPI (y/y) CPI (y/y) 10 YearYield Last Andbank's YieldGovies reading Estimate Real

S.Korea 2.21% 0.51% 0.51% 1.69%

Taiwan 1.57% -0.19% -0.19% 1.76%

Thailand 2.73% -0.52% -0.52% 3.25%

Malaysia 3.92% 0.09% 0.09% 3.83%

Singapore 2.44% 0.03% 0.03% 2.40%

Indonesia 7.51% 7.35% 5.00% 2.51%

Philippines 4.15% 2.47% 2.47% 1.69%

China 3.51% 1.43% 1.43% 2.08%

India 7.84% 5.37% 5.37% 2.47%

Turkey 7.98% 7.62% 6.00% 1.98%Russia 12.37% 16.70% 13.00% -0.63%

Brazil 13.18% 7.70% 8.00% 5.18%Mexico 5.74% 3.00% 3.00% 2.74%Colombia 6.82% 4.36% 4.36% 2.46%Peru 5.90% 2.77% 2.77% 3.13%

Cheap valuations Expensive Valuations

EM ASIA

LATAM

EME

DEUDA CORPORATIVA (USD): «MANTENER»� Los diferenciales se sitúan ahora en 92 p.b.

(desde 94 p.b.). Desglose sectorial: Financieroen 79 desde 76, Industrial en 100 desde 105 ySuministros colectivos en 90 desde 87.

� Categoría de inversión (IG): Mantener. Nuevopunto de entrada en 120. Ganancias limitadas,pero las nuevas emisiones son muy atractivas.

� Alta rentabilidad (HY): Mantener. Sólo el 17%son empresas relacionadas con el petróleo. Lafortaleza del USD no se considera perjudicial.

19

'10 '11 '12 '13 '140.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

0.5

1.0

1.5

2.0

2.5

©FactSet Research SystemsAndbank, Merril Lynch

USD CORPORATE BOND SPREAD (ML 1-10 YR INDEX)

Corporates (R ight)Financials (Left)

Industrials (Left)Utilities (Left)

'10 '11 '12 '13 '140.51.01.52.02.53.03.54.04.55.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

©FactSet Research SystemsAndbank, Merril Lynch

EUR CORPORATE BOND SPREAD (ML 1-10 YR INDEX)

Corporates (Right) (R ight)Financials (Left)

Industrials (Left)Utilities (Left)

Mercados de renta fija� RENTA FIJA – MERCADOS EMERGENTES (GOVIES): «MANTENER»

DEUDA CORPORATIVA (EUR): «MANTENER»� Los diferenciales se han mantenido estables (de

90 p.b. a 94 p.b.). Desglose sectorial:Financiero en 101 desde 97, Industrial en 88desde 85 y Suministros colectivos en 101 desde97.

� Mantener la exposición en los niveles actuales.Nuevo punto de entrada en 100.

ABRIL 2015

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14250

300

350

400

450

500

550

600

650

700

750

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

©FactSet Research SystemsAndbank, BIFFEX, CRB

Baltic Dry Index Vs Commodity Prices (daily)

Baltic Dry Index - Price (Right)CRB Continuous Commodity Index - Price (Left)CRB Spot Commodity Index - Price (Left)

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14-50-40-30-20-10

01020304050

0

5

10

15

20

25

©FactSet Research SystemsAndbank, CRB, Chinese National Bureau of Statistics

CHINA HEAVY INDUSTRIAL BOOM & COMMODITY PRICES

(% 1YR , INDEX) CRB Spot Index, Price growth (Left)(% 1YR) Industrial Production, China (Right)

OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

• MINERO-METÁLICAS: «MANTENER»

� Tras las fuertes caídas en los precios de lasmaterias primas durante el segundo semestre de2014, pensamos que podría producirse sunormalización en torno a los niveles actuales.

� El nuevo ritmo estructural de producción de laindustria pesada china es coherente con unacotización plana de las materias primas. Losreguladores chinos intervinieron también pararestringir la pignoración del cobre con fines degarantía (State Grid Corporation).

� La sobreinversión en la última década ha llevadoel exceso de capacidad productiva a niveles sinprecedentes (véase gráfico 2)…

� … al tiempo que nuevos proyectos mineros estáenfilando la plena capacidad: como en RioTinto/Oyu Tolgoi (450.000 tn./año),Chinalco/Toromocho (230.000 tn.), Las Bambas(bajo control chino) (400.000 tn. en 2016). Lachilena Escondida prevé ampliar la producción en300.000 tn.

� En el periodo 2006-2012, el crecimiento de laoferta fue del 1,8% interanual, mientras que elde la demanda fue del 3% interanual. Habiendodesaparecido ahora los problemas quemantuvieron la contención de la oferta, se prevéque el exceso de capacidad será de 2,7 millonesde toneladas (doblando la capacidad actual).

� Previsión a corto plazo: las perspectivas de unnuevo mercado alcista de carácter estructuralson exiguas. Previsión a largo plazo: en unhorizonte temporal más allá de 2016, Chinanecesita renovar su red de transporte de energía.

• ENERGÍA (PETRÓLEO): «VENDER»Rango objetivo de Andbank (30-50 USD). Precio objetivo: 40 USD.

(1) El mensaje del rey de Arabia Saudita sobre el petróleo en conversaciones con el presidente Obama fuede continuidad en la política saudí. (2) La orientación actual de las políticas en China favorece unaconsolidación de las empresas participadas por el Estado (lo que reduce la probabilidad de que amplíen suactividad mediante nuevos acuerdos energéticos). (3) Las importaciones chinas de energía están enmáximos históricos (por lo tanto, los precios pagados por el petróleo seguirán siendo objeto de estrechoseguimiento y proseguirá la campaña contra la corrupción). (4) Rusia seguirá expuesta al aislamientointernacional, permitiendo a Xi Jinping aprovechar la situación para que China actúe como precio-determinante (en lugar de como precio-aceptante). (5) Las reservas de petróleo acumuladas de EstadosUnidos están en niveles máximos históricos. (6) Todas las economías han aprovechado los mínimosrecientes en los precios del petróleo para abastecerse y acumular reservas (los stocks de las economías dela OCDE están en máximos históricos). (7) La producción mundial continúa marcando nuevos máximos, loque suscita la cuestión de adónde irán a parar los excedentes una vez se colme la capacidad de almacenarcrudo. (8) Las especulaciones sobre un acuerdo nuclear que pudiera conducir a levantar las sanciones aIrán (y aumentar con ello sus exportaciones petrolíferas) hace temer un nuevo aumento de la oferta (dehasta un millón de barriles diarios). Irán bombeó unos 2,8 millones de bpd en febrero. (9) Aumento delcomercio ilegal de petróleo. Libia necesita una fuerza marítima internacional que le ayude a detener dichocomercio.

En resumen, no hay cambios por ahora en nuestra perspectiva para el precio del petróleo. Los 50 USD delWTI podrían representar el límite superior de su banda de cotización en los próximos trimestres o años.

20

Materias primas

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

21

'11 '12 '13 '14-40-40

-20-20

00

2020

4040

6060

8080

100100

©FactSet Research SystemsAndbank, National Reserve Banks

GOLD STOCK - CENTRAL BANK RESERVES (%Y/Y, MA6m)

India Thailand

Sing Philipp

Japan UK

Chile China

Russia

Materias primasORO: «VENDER» (Cotización objetivo: 900 USD/oz)

Factores negativos

1. Oro en términos reales. La cotización del metal áureo en lo que llevamos de año se mantiene en términosreales en los 1.079 USD/oz (con un promedio de largo plazo de 700 USD). Dado nuestro deflactor (con añobase en 2009) en 1,08, para que el precio del oro en términos reales ronde su promedio histórico, su precionominal debería rondar los 756 USD.

2. Oro en términos de Petróleo (Oro/Petróleo). Esta ratio actualmente ha caído hasta 25,4 (desde su valorprevio de 23,15), y está por encima de su promedio de largo plazo de 13,81. Dado un precio objetivo parael petróleo de 40 USD/barril, el precio nominal del oro debería acercarse al nivel de 552 USD para que estarelación estuviese cerca de su promedio de largo plazo.

3. Oro en términos de renta variable (Oro/S&P). Esta ratio ha caído hasta 0,56 (desde su valor anterior de0,57) y está cerca de su promedio de largo plazo de 0,59. Dada una cotización objetivo para el S&P de2.138 USD, el precio nominal del oro debería rondar el nivel de 1.261 USD para que esta relación estuviesecerca de su promedio de largo plazo.

4. Oro en términos de renta variable (Dow/Oro). Esta ratio (inversa) ha subido a 15,47 (desde su valoranterior de 14,94), todavía por debajo de su valor promedio de largo plazo de 20,2. Dado nuestro precioobjetivo para el DJI (en torno a los 18.500 puntos), el precio nominal del oro debería estar cerca del nivel de915 USD para que esta relación rondase su nivel promedio de largo plazo.

5. El posicionamiento en oro (CFTC) apunta a nuevas caídas: CEI 100 oz - Contratos activos: Posicioneslargas: pasan en el mes de 199.000 a 162.000. Posiciones cortas: pasan en el mes de 44.000 a 109.000 =>Evolución mensual de la posición neta: de +155.000 a +53.000.

6. Actividad de bancos centrales. Excepto la India, el resto de bancos centrales siguen reduciendo sus comprasde oro o, en muchos casos, vendiendo parte de sus reservas. Los recientes aumentos en los precios del orose han debido al levantamiento de las restricciones a su importación en India (lo que ha llevado a losminoristas a hacer acopio de oro por temor a que se puedan aplicar nuevas restricciones).

7. Liberalización financiera en China. Las «cuotas» crecientes de apertura de la cuenta de capital para losinversores financieros cualificados amplía las alternativas de que disponen los inversores chinos (enfocadostradicionalmente al oro).

Factores positivos

1. Continúa el estímulo monetario (actualmente desde el BCE y el BOJ)2. Se han levantado las restricciones a la importación de oro en India. Muchos minoristas han hecho

acopio por temor a que vuelvan a aplicarse dichas restricciones.3. Mercado mundial de oro. El valor total de las existencias de oro comercial en el mundo ronda la cifra de los

6,9 billones de USD, un porcentaje bien pequeño (3,2%) del valor total de los mercados monetarios (212billones). La negociación diaria en el LBMA y en otros mercados de oro se aproxima en valor a los 173.000millones de USD (equivalente al 2,5% del oro mundial y apenas al 0,08% del total de los mercadosfinancieros).

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Divisas

22

• EUR/USD: Objetivo a medio plazo (1,00)

Según el informe semanal IMM de JPM del 21 de marzo, las posiciones largas en USD disminuyeron denuevo significativamente y su desviación típica respecto a la media de 3 años (Z-score) es de 1,3. Esel valor tipificado más bajo desde agosto de 2014, habiéndose reducido casi en un 50% el valor,peligrosamente estirado, de 2,4 de hace tres meses), mientras que el valor nocional lo ha hecho un21% desde su máximo. Esto significa que, con arreglo a estas cifras, el USD sólo está ligeramentesobrevalorado frente a varias monedas.

Por otra parte, las posiciones cortas sobre el EUR están cerca de marcar un máximo. Con un Z-scorede -1,7, el posicionamiento neto sólo ha estado más corto dos semanas desde junio de 2010 y seissemanas desde el lanzamiento de la moneda única europea. La combinación de un posicionamientocorto extremadamente tensionado y una infravaloración frente a una serie de monedas explica engran medida el mejor comportamiento relativo del EUR tras la sesión del FOMC.

Interpretando los Z-scores a 3 años en el informe de JPM: El Z-score a 3 años es una variableresumen estadística que nos indica la distancia (medida en desviaciones típicas) que separa elposicionamiento de la «normal» (la media de 3 años).Un Z-score en el rango -1,0 a +1,0 implica que el posicionamiento no es una barrera para lastendencias subyacentes de los precios.Un Z-score en el rango 1,0 a 1,5 sugiere un posicionamiento cada vez más estirado.Un Z-score que en valor absoluto esté entre 1,5 y 2,0 implica que la banda elástica se ha estiradodemasiado, y posiblemente está a punto de volver a recuperar su posición inicial.En un Z-score de 2,0 «todo el mundo» está posicionado en un determinado sentido, creando una granbarrera para mantener la tendencia de precios (llegados a este punto, hace falta una medida política oun anuncio de datos extraordinarios para mantener la tendencia).

• JPY/USD: Objetivo a medio plazo (130)• JPY/EUR: Objetivo a medio plazo (130)El posicionamiento indica que los inversores han tirado la toalla con la Abenomics, habiéndose cerradotodas las posiciones cortas establecidas desde que Abe fuera nombrado Primer Ministro a finales de2012. El Z-score es de +0,5 (frente al -1,1 de diciembre).

• GBP/USD: Objetivo a medio plazo (0,68)• GBP/EUR: Objetivo a medio plazo (0,68)

• CESTA DE MONEDAS ASIÁTICAS (frente al USD): POTENCIAL DEAPRECIACIÓN 6.8%

• Según nuestro Índice de difusión de divisas asiáticas, estas monedas están aún baratas frente al USD.Las economías emergentes de Asia parecen exhibir resiliencia en términos de fundamentosmacroeconómicos. Sus balances públicos y privados están en buena forma. El balance de riesgosmacroeconómicos se ha alterado profundamente desde finales de 1990 como resultado de las políticasmercantilistas (menor deuda externa y saldos por cuenta corriente más equilibrados). Una recuperaciónen sincronía hace que Asia esté preparada para iniciar una nueva fase de crecimiento ligada a unarecuperación de EE.UU. Monedas preferidas: CNY, IDR, PHP, MYR, INR.

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Autores principales

Alex Fusté. – Chief Global Economist – Global & Asia. +376 881 248

Giuseppe Mazzeo. – CIO Andbank US - North America. +1 786 471 2426

J.A Cerdan. – Equity strategist Europe – European Equity. +376 874 363

Ignacio Pomar. – Head of A. Management Lux – Volatility. +352 26 19 39 22

Andrés Davila. – Head of A. Management Panama – Latam. +507 2975800

Gabriela Andrade. – Portf. Manager Mexico – Fixed Income & Fx Mex. +52 55 53772810

Claudia Anaya. – Portfolio Manager Mexico – Equity Mexico. +52 55 53772810

Renzo Nuzzachi, CFA. – Product Manager Uruguay – Rates, Fx Latam + 5982-626-2333

Antoni Melero. – Fund Manager Europe - Equity Spain & Europe. +376 874 366

Albert Garrido. – Portfolio Manager Luxembourg – Volatility. +352 26 19 39 25

Luiz Secco. – Product Analyst Brazil – Equity Brazil. + 55 11 3095 7042

Gabriel Lopes. – Product Analyst Brazil - Products +55 11 3095 7075

Ricardo Braga. – Portfolio Manager Brazil - Fixed Income Brazil. + 55 11 3095 7042

23

ABRIL 2015OPINIÓN CORPORATIVA

ECONOMÍA Y MERCADOS FINANCIEROS

Descargo legal

24

Todos los apartados y secciones de este documento han sido elaborados por el equipo deanalistas financieros de ANDBANK.

Las opiniones expresadas en el mismo se basan en una valoración conjunta de estudios einformes de terceros. Esos informes contienen valoraciones de carácter técnico-subjetivode datos y factores económicos y socio-políticos de relevancia, de los cuales los analistasde ANDBANK extraen, valoran y sintetizan aquellas informaciones que consideran másobjetivas para, después, consensuar y redactar unas opiniones razonables sobre lascuestiones analizadas en el documento.

Las opiniones y estimaciones del presente documento se basan en hechos y condicionesde mercado sucedidos hasta la fecha de la publicación de este documento y, por tanto,no pueden ser determinantes para valorar hechos futuros posteriores a dicha fecha.

ANDBANK puede emitir opiniones sobre activos financieros que difieran en su totalidad oen parte del consenso de mercado. Los índices de mercado elegidos están seleccionadosbajo los criterios únicos y exclusivos que ANDBANK considere más apropiados.

ANDBANK en ningún caso garantiza la materialización efectiva de predicciones o hechoscontenidos en el presente documento, y de manera expresa advierte que los resultadospasados no constituyen una orientación sobre los resultados futuros; que losinstrumentos analizados podrían no ser adecuados para todos los inversores; que lasinversiones pueden fluctuar con el tiempo en precio y valoración, y que eventualescambios en los tipos de interés o en los tipos de cambio entre divisas son factores quetambién podrían afectar a la exactitud de las opiniones expresadas.

Este documento no puede considerarse, en ningún caso, como una oferta o proposiciónde venta de productos o activos financieros que se puedan mencionar, y toda lainformación aquí contenida es indicativa y no podrá ser considerada como único factorrelevante en la decisión de realizar una inversión determinada.

El presente documento no analiza otros factores que pudieran afectar a dicha decisión,tales como el perfil de riesgo del inversor, sus conocimientos, experiencia y situaciónfinanciera, el horizonte temporal de la inversión o la liquidez de la misma. Enconsecuencia, será responsabilidad del inversor buscar y obtener el asesoramientofinanciero oportuno con el objetivo de valorar los riesgos, costes y otras característicasde las inversiones que desee realizar.

ANDBANK declina expresamente cualquier responsabilidad por la exactitud o completitudde las evaluaciones mencionadas en este documento, así como por los posibles errores uomisiones en que pudieran incurrirse durante el proceso de publicación del mismo. NiANDBANK ni el autor de este documento responderán por cualquier pérdida en que uninversor pudiera incurrir, directa o indirectamente, como resultado de cualquier inversiónque estuviese basada en cualquier información contenida en el presente documento.

La información y opiniones aquí contenidas están sujetas a modificación sin aviso previo.