semana del 20 al 27 de octubre bolsas: entorno más...

TRANSCRIPT

http://www.ebankinter.com/

Semana del 20 al 27 de octubreRealizado: 9:18 AM

10-oct-14 % sem. % año

DJI 16.544,1 -1,0% -1,2% S&P 500 1.906,1 -1,0% 2,1%

NASDAQ 3.870,9 -1,4% 2,0% Nikkei 225 15.300,6 -5,0% -10,8%

EuroStoxx50 2.991,5 -1,0% -4,7% IBEX 35 10.150,5 -1,9% 0,4% DAX 8.788,8 0,7% -7,3%

CAC 40 4.073,7 -1,0% -6,1% FTSE 100 6.340,0 -0,5% -6,5%

FTSEMIB 19.201,0 -2,6% -1,4% TOPIX 1.044,7 -5,5% -10,8%

KOSPI 1.940,9 -2,1% -5,5% HANG SENG 23.088,5 -0,3% -1,2%

SENSEX 26.297,4 -0,7% 23,3%Australia 5.188,3 1,6% -1,5%

Middle East 5.077,4 -6,1% 11,1% BOVESPA 55.311,6 0,7% 8,2%

MEXBOL 43.435,7 -0,4% 1,3% MERVAL 10.040,2 5,0% 95,6%

FuturosÚltimo Var. Pts. % día

1er.Vcto. mini S&P 1.891 11 0,6%

1er Vcto. DAX 8.843,0 33,0 0,4%1er Vcto. EuroStoxx50 2.950 20 0,7%

1er Vcto.Bund 150,6 0,0 0,0%

Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 1 de 7 http://broker.bankinter.com/

Ramón Forcada Jesús Amador Castrillo Pilar Aranda Barrio Ramón Carrasco http://www.bankinter.com/

Eva del Barrio Arranz Ana de Castro Rafael Alonso Belén San José Ana Achau ( Asesoramiento) Avda. Bruselas, 12Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico.28108 Alcobendas, MadridHoras de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h.

Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS

Por favor, consulte importantes advertencias legales en:http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

Análisis: Estrategia de inversión semanalBolsas, divisas y tipos de interés

17-oct-14

Información elaborada por Bankinter con datos de Bloomberg

Bolsas: "Entorno más débil exige exposición inferior.

No significa vender, sino ajustar."20-oct-14

2.962,2

Sectores EuroStoxx (Var.% en la semana)

10.542,6

55.723,8

5.271,7

1.886,8

14.532,5

liDiferencial vs bono alemán (Plazo 10 y 2 años, p.b.)

987,7

26.108,5

3.815,5

8.850,3

9.956,8

Datos elaborados por Bankinter, Fuente Bloomberg

*Var. desde cierre nocturno.

Bolsas

6.310,3

18.701,0

4.033,2

4.768,2

16.380,4

43.273,5

1.900,7

23.023,2

-4% -2% 0% 2% 4% 6%

Autos

Banca

Mat. Primas

Químico

Construcción

Energía

Serv. Fin.

No cíclicos

Industriales

Seguros

Media

Farmaceúticas

Tecnología

Telecoms

Utilities

Tecnología

Distribución

Cíclicos

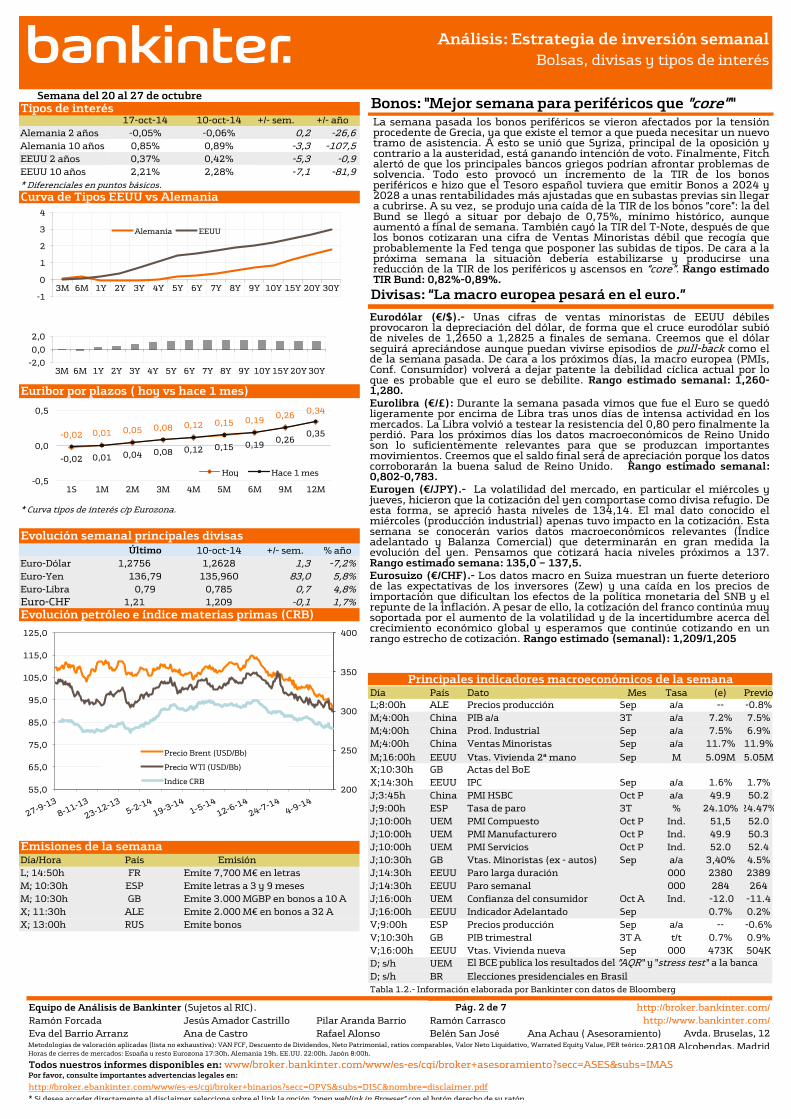

La SEMANA PASADA más que una sobrerreacción sufrimos un mercado roto o casi roto, sobre todo el jueves. El rebote del viernes en absoluto es suficiente para contrarrestar las caídas previas. Entraron en ejecución las órdenes de venta automáticas, precipitando así un “efecto rebaño” que afectó no sólo a bolsas, sino también a high yield, materias primas y otros activos de riesgo. Nos habíamos dado de plazo la semana pasada para diferenciar entre una fase de ajuste de corto plazo y un deterioro del escenario y hemos llegado a la conclusión de que es esto último lo que ha sucedido. No es algo dramático, ni un escenario distinto, pero sí un deterioro del mismo y eso exige revisar valoraciones e introducir correcciones a la estrategia. Equivale a aceptar menos crecimiento y, por tanto, menos beneficios esperados. En ese mismo sentido se expresó el economista jefe del BoE y en una línea parecida Bullard (Fed) al defender una extensión del QE3. Sus declaraciones fueron lo que respaldó el rebote del viernes. Otra semana para olvidar, que dejó heridas que tardarán en curar. Es inevitable reducir exposición. ESTA SEMANA aplicamos las bajadas de exposición que decidimos y publicamos el jueves pasado en nuestra Nota Especial de Inversión (adjunta a este informe también hoy), de manera que el Perfil Agresivo reduce desde 95% hasta 75% y el Defensivo desde 25% hasta 10% (en la tabla de Exposición y Posicionamiento Recomendado incluida en este informe se ofrecen los detalles y escalas para el resto de perfiles). Lo más grave es la pérdida de tracción de la Eurozona debido, por un lado, al agotamiento de la capacidad del BCE para actuar y, por otro, a la incapacidad de algunos estados - Francia e Italia, básicamente - para aplicar reformas que tomen el relevo de la política monetaria ultralaxa del BCE y consoliden la recuperación. Pero no sólo es Europa, sino también la desaceleración en China (mañana se publicará un PIB más cercano a +7,0% que a +7,5%), los graves problemas que empieza a tener Rusia para sostener el rublo (consumiendo reservas) debido a su aislamiento económico y, desde luego, la entrada en recesión técnica de Brasil (PIB -0,1% 1T y -0,6% 2T), que parece muy difícil de reconducir a corto plazo sea quien sea el que gane la 2ª vuelta de las elecciones este fin de semana. Por tanto, se confirma el deterioro del escenario en un doble sentido: por una parte la pérdida de tracción de la recuperación global, que terminará afectando a EE.UU., aunque tarde más en llegar, y, por otra, un mercado probablemente bloqueado por el impacto de lo sucedido, parado durante un tiempo, al menos hasta que se libere de las siguientes incertidumbres: los test de estrés a los bancos europeos (26/10), las elecciones en Brasil (26/10), las ventas de la campaña de Navidad americana (Acción de Gracias es el 20/11, fecha en la que los gestores americanos suelen dar por cerrado el año) y el resultado del T-LTRO 2 del 10/12 (entrega de liquidez condicionada por parte del BCE), que podría volver a decepcionar. El problema es que resulta muy difícil identificar posibles estímulos. Los resultados empresariales americanos del 3T podrían rondar el +4%/+5% esperado (BPA), pero la probabilidad de que los europeos sean débiles es elevada. Por otra parte, no deberíamos tener demasiadas esperanzas depositadas en que los bancos centrales salven la situación esta vez… salvo, tal vez, un reenfoque más “dovish” por parte de la Fed, retrasando la primera subida de tipos o incluso también el “tapering”, lo que daría algo de soporte al mercado. En ese sentido interpretamos las intervenciones de Bullard (Fed) y Haldane (BoE) el viernes, pero una cosa es que las caídas se suavicen o detengan y otra distinta que se transformen en rebotes. El mercado ha perdido tono y tardará tiempo en recuperarlo. Para ello necesita estímulos, difíciles de identificar ahora. No obstante, es importante aclarar que no hay un problema de valoraciones, sino de mercado. Las compañías valen mucho más que antes, pero no tanto debido a una generosa mejora de las expectativas de beneficios, sino más bien a unos niveles de tipos ultra-reducidos (a los que se descuentan los flujos estimados). Sin embargo, los bonos valen proporcionalmente aún más porque, además de verse favorecidos por unos tipos bajísimos, la inflación ha desaparecido… lo cual no favorece las valoraciones de las compañías porque limita el incremento de los ingresos. Planteado en positivo, estas caídas generarán de nuevo estupendas oportunidades porque el ritmo de la recuperación económica se ha ralentizado, pero ésta no se ha frustrado. El escenario se ha deteriorado, pero no ha cambiado a contractivo y ese enfoque terminará imponiéndose. Además, la elevada liquidez existente terminará dirigiéndose a bolsas e inmobiliario… después de encarecer los bonos hasta niveles (aún más) sorprendentes. El problema es que, mientras el contexto mejora de nuevo, podemos dar por perdido 2014 porque, cuando las bolsas se estabilicen, permanecerán planas durante un tiempo debido a la falta de estímulos. En el rabioso corto plazo, tendremos macro débil en China (mañana PIB 3T +7,2% esperado y el jueves PMI de HSBC 49,9, en contracción) y en la UEM (el jueves se publicarán unos PMIs al límite o por debajo de los 50 puntos), aunque probablemente el tono será decente en EE.UU. (el jueves se publicará un Indicador Adelantado mejorando+0,7% vs +0,2% anterior). Pero el fin de semana sabremos el resultado de los test de estrés a los bancos europeos (se publican el domingo 26, pero se comunican a cada banco el viernes 24, de manera que la probabilidad de filtraciones es elevada) y de las elecciones en Brasil, lo que introducirá cierta tensión a lo largo de la semana. No parece que en un contexto tan confuso las bolsas puedan rebotar con determinación, ni siquiera a corto plazo, por lo que conviviremos con una volatilidad elevada. Lo mejor que podemos esperar son saldos planos y cierta estabilización… salvo que los cazadores de gangas se arriesguen como hicieron el viernes, pero no es un respaldo en que se deba confiar. Tiene sentido reducir exposición a riesgo hasta que aparezcan ciertos estímulos, hoy inidentificables por otra parte.

1,30

0,42

1,62

0,69

2,42

0,53

0,07

0,67

0,10

0,87

0,00 0,50 1,00 1,50 2,00 2,50 3,00

ESP

FRA

ITA

IRL

POR

2A 10A

http://www.ebankinter.com/

Semana del 20 al 27 de octubre

10-oct-14 +/- sem. +/- año

Alemania 2 años -0,06% 0,2 -26,6

Alemania 10 años 0,89% -3,3 -107,5

EEUU 2 años 0,42% -5,3 -0,9

EEUU 10 años 2,28% -7,1 -81,9

* Diferenciales en puntos básicos.

Divisas: “La macro europea pesará en el euro.”

* Curva tipos de interés c/p Eurozona.

10-oct-14 +/- sem. % año

Euro-Dólar 1,2756 1,2628 1,3 -7,2%

Euro-Yen 135,960 83,0 5,8%

Euro-Libra 0,785 0,7 4,8%

Euro-CHF 1,21 1,209 -0,1 1,7%

Día País Dato Mes Tasa (e) Previo

L;8:00h ALE Precios producción Sep a/a -- -0.8%

M;4:00h China PIB a/a 3T a/a 7.2% 7.5%

M;4:00h China Prod. Industrial Sep a/a 7.5% 6.9%

M;4:00h China Ventas Minoristas Sep a/a 11.7% 11.9%

M;16:00h EEUU Vtas. Vivienda 2ª mano Sep M 5.09M 5.05M

X;10:30h GB Actas del BoE

X;14:30h EEUU IPC Sep a/a 1.6% 1.7%

J;3:45h China PMI HSBC Oct P a/a 49.9 50.2

J;9:00h ESP Tasa de paro 3T % 24.10% 24.47%

J;10:00h UEM PMI Compuesto Oct P Ind. 51,5 52.0

J;10:00h UEM PMI Manufacturero Oct P Ind. 49.9 50.3

J;10:00h UEM PMI Servicios Oct P Ind. 52.0 52.4

País J;10:30h GB Vtas. Minoristas (ex - autos) Sep a/a 3,40% 4.5%

FR J;14:30h EEUU Paro larga duración 000 2380 2389

ESP J;14:30h EEUU Paro semanal 000 284 264

GB J;16:00h UEM Confianza del consumidor Oct A Ind. -12.0 -11.4

ALE J;16:00h EEUU Indicador Adelantado Sep 0.7% 0.2%

RUS V;9:00h ESP Precios producción Sep a/a -- -0.6%

V;10:30h GB PIB trimestral 3T A t/t 0.7% 0.9%

V;16:00h EEUU Vtas. Vivienda nueva Sep 000 473K 504K

D; s/h UEM El BCE publica los resultados del "AQR " y "stress test " a la banca

D; s/h BR Elecciones presidenciales en Brasil

Tabla 1.2.- Información elaborada por Bankinter con datos de Bloomberg

Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 2 de 7 http://broker.bankinter.com/

Ramón Forcada Jesús Amador Castrillo Pilar Aranda Barrio Ramón Carrasco http://www.bankinter.com/

Eva del Barrio Arranz Ana de Castro Rafael Alonso Belén San José Ana Achau ( Asesoramiento) Avda. Bruselas, 12Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico.28108 Alcobendas, MadridHoras de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h.

Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMASPor favor, consulte importantes advertencias legales en:

http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

Emisiones de la semana

Emite 7,700 M€ en letras

Emite letras a 3 y 9 meses

Principales indicadores macroeconómicos de la semana

Último

-0,05%

0,37%

2,21%

Evolución semanal principales divisas

Euribor por plazos ( hoy vs hace 1 mes)

17-oct-14

Análisis: Estrategia de inversión semanal

Bolsas, divisas y tipos de interés

0,85%

Tipos de interés Bonos: "Mejor semana para periféricos que "core" "

136,79

M; 10:30h Emite 3.000 MGBP en bonos a 10 A

M; 10:30h

L; 14:50h

EmisiónDía/Hora

Evolución petróleo e índice materias primas (CRB)

X; 11:30h Emite 2.000 M€ en bonos a 32 A

X; 13:00h Emite bonos

0,79

Curva de Tipos EEUU vs Alemania

-0,02 0,01 0,05 0,08 0,12 0,15 0,19 0,26

0,34

-0,02 0,01 0,04 0,08 0,12 0,15 0,19 0,26

0,35

-0,5

0,0

0,5

1S 1M 2M 3M 4M 5M 6M 9M 12M

Hoy Hace 1 mes

Eurodólar (€/$).- Unas cifras de ventas minoristas de EEUU débiles provocaron la depreciación del dólar, de forma que el cruce eurodólar subió de niveles de 1,2650 a 1,2825 a finales de semana. Creemos que el dólar seguirá apreciándose aunque puedan vivirse episodios de pull-back como el de la semana pasada. De cara a los próximos días, la macro europea (PMIs, Conf. Consumidor) volverá a dejar patente la debilidad cíclica actual por lo que es probable que el euro se debilite. Rango estimado semanal: 1,260-1,280. Eurolibra (€/£): Durante la semana pasada vimos que fue el Euro se quedó ligeramente por encima de Libra tras unos días de intensa actividad en los mercados. La Libra volvió a testear la resistencia del 0,80 pero finalmente la perdió. Para los próximos días los datos macroeconómicos de Reino Unido son lo suficientemente relevantes para que se produzcan importantes movimientos. Creemos que el saldo final será de apreciación porque los datos corroborarán la buena salud de Reino Unido. Rango estimado semanal: 0,802-0,783. Euroyen (€/JPY).- La volatilidad del mercado, en particular el miércoles y jueves, hicieron que la cotización del yen comportase como divisa refugio. De esta forma, se apreció hasta niveles de 134,14. El mal dato conocido el miércoles (producción industrial) apenas tuvo impacto en la cotización. Esta semana se conocerán varios datos macroeconómicos relevantes (Índice adelantado y Balanza Comercial) que determinarán en gran medida la evolución del yen. Pensamos que cotizará hacia niveles próximos a 137. Rango estimado semana: 135,0 – 137,5. Eurosuizo (€/CHF).- Los datos macro en Suiza muestran un fuerte deterioro de las expectativas de los inversores (Zew) y una caída en los precios de importación que dificultan los efectos de la política monetaria del SNB y el repunte de la inflación. A pesar de ello, la cotización del franco continúa muy soportada por el aumento de la volatilidad y de la incertidumbre acerca del crecimiento económico global y esperamos que continúe cotizando en un rango estrecho de cotización. Rango estimado (semanal): 1,209/1,205

-1

0

1

2

3

4

3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y

Alemania EEUU

La semana pasada los bonos periféricos se vieron afectados por la tensión procedente de Grecia, ya que existe el temor a que pueda necesitar un nuevo tramo de asistencia. A esto se unió que Syriza, principal de la oposición y contrario a la austeridad, está ganando intención de voto. Finalmente, Fitch alertó de que los principales bancos griegos podrían afrontar problemas de solvencia. Todo esto provocó un incremento de la TIR de los bonos periféricos e hizo que el Tesoro español tuviera que emitir Bonos a 2024 y 2028 a unas rentabilidades más ajustadas que en subastas previas sin llegar a cubrirse. A su vez, se produjo una caída de la TIR de los bonos “core”: la del Bund se llegó a situar por debajo de 0,75%, mínimo histórico, aunque aumentó a final de semana. También cayó la TIR del T-Note, después de que los bonos cotizaran una cifra de Ventas Minoristas débil que recogía que probablemente la Fed tenga que posponer las subidas de tipos. De cara a la próxima semana la situación debería estabilizarse y producirse una reducción de la TIR de los periféricos y ascensos en “core”. Rango estimado TIR Bund: 0,82%-0,89%.

-2,0

0,0

2,0

3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y

200

250

300

350

400

55,0

65,0

75,0

85,0

95,0

105,0

115,0

125,0

Precio Brent (USD/Bb)

Precio WTI (USD/Bb)

Indice CRB

Análisis: Noticias de compañías

Bolsas, divisas y tipos de interés

Equipo de Análisis de Bankinter: http://broker.bankinter.com/ Ramón Forcada

http://www.bankinter.com/ Eva del Barrio

Avenida de Bruselas, 12 Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento

28108 Alcobendas, Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón.

Ana de Castro Jesús Amador

Jesús Amador Pilar Aranda Ana Achau (Asesoramiento) Rafael Alonso

Belén San José

1.- Entorno Económico

EE.UU./FED.- Bullard (Fed de Saint Louis) se pronunció el viernes a favor de extender el QE3 más allá de octubre, cuando está previsto que termine, mientras que Rosengren (Fed de Boston) ha declarado este fin de semana que debería terminar en octubre, a menos que “algo dramático suceda”, pero que el mensaje de la Fed no debería experimentar cambios de momento, incluyendo la expresión que se refiere al mantenimiento de tipos bajos “durante un periodo considerable de tiempo”. REINO UNIDO/BoE.- (i) Su economista jefe, Andy Haldane, se pronunció el viernes a favor de retrasar las subidas de tipos ante la evidencia del debilitamiento de la economía global, menores presiones inflacionistas y el reducido crecimiento de los salarios reales. Se deduce que probablemente reenfocará a la baja su visión sobre la economía británica. Estas declaraciones, unidas a las realizadas por Bullard (Fed) también el viernes en favor de retrasar el “tapering”, fueron lo más importante de la sesión y lo que proporcionó soporte para el rebote de las bolsas. (ii) Precios de Vivienda en Octubre según Rightmove: m/m +2,6% vs +0,9% sept; a/a +7,6% vs +7,9% ant. Aunque sigan subiendo precios, lo más positivo es que desaceleran, como se puede apreciar en la tasa interanual (a/a). UEM/BCE.- Hoy empieza a comprar ABS y titulizaciones. JAPÓN.- (i) Abe declara al FT que no sería adecuado realizar la 2ª subida del impuesto al consumo prevista para octubre de 2015 a la vista del duro impacto que ha tenido sobre la economía la primera, aplicada en abril de este año. Esta es la principal razón por la que el Nikkei ha rebotado +4% esta noche. En nuestra Estrategia de Inversión 4T’14 indicábamos que tendría que retrasarla, al menos. Recordatorio: la 1ª subida del impuesto al consumo se aplicó en Japón en abril y fue desde 5% hasta 8% y la 2ª estaba previsto que se aplicara en octubre 2015, desde 8% hasta 10%. Además, Abe ha comentado que las inversiones del fondo de pensiones estatal, uno de los mayores del mundo, deben redirigirse más rápidamente hacia activos de riesgo, subiendo desde el 12% actual en esta clase de activos (bolsas fundamentalmente) hasta el 25%. Esta es otra razón para la subida de +4% el Nikkei anoche. (ii) Dimite la Ministra de Economía por malversación de fondos públicos. (iii) Ventas Por Menor, sept.: a/a -0,7% vs -0,3% agosto (Tokio +0,5% vs +1,3%). Como es lógico, siguen afectadas por la subida de impuestos en abril. En marzo fue el último mes que observaron crecimiento (+25,4%), habiendo sido junio el peor mes desde entonces (-4,6%). (iv) Indicador Adelantado final de agosto revisado al alza desde 104,0 hasta 104,4. (v) Indicador Coincidente de agosto revisado ligeramente a la baja desde 108,5 hasta 108,3. ALEMANIA.- Precios Producción de sept.: m/m 0% vs 0% esperado vs -0,1% agosto; a/a -1% vs -1% esperado vs -0,8% anterior. RUSIA.- La agencia de calificación de riesgos Moody’s ha rebajado su rating un escalón desde Baa1 hasta Baa2 con perspectiva negativa por los efectos de la crisis de Ucrania, la salida de capitales y la caída del precio del crudo. De momento se mantiene dentro del rango de grado de inversión pero se acerca a la zona de bono basura donde podría descender si la situación económica continúa deteriorándose.

Leer más en: https://broker.bankinter.com/www2/broker/es/analisis/analisis_bankinter/indicadores_macro

2.- Bolsa española

FCC (Vender; Cierre: 13,7€; Var. Día: +4,9% ): El Consejo aprueba la ampliación de capital de 1.000 M€.- Dicha ampliación de capital, que debe ser aprobada en una Junta General de Accionistas convocada el día 20 de noviembre, se destinará a cancelar parte de un préstamo de 1.350 M€ con un coste financiero inicial de Euribor +11% que se va incrementando progresivamente hasta alcanzar Euribor +16%. La recapitalización de FCC implicará la pérdida de control de la compañía por parte de Koplowitz, que verá reducida su participación desde el 50,1% hasta un porcentaje inferior al 30%, ya que se verá obligada a vender buena parte de los derechos de suscripción preferente. El acuerdo alcanzado en el Consejo es positivo, ya que permite desbloquear una ampliación de capital que es esencial para que la compañía reduzca su endeudamiento y sus costes financieros, por lo que la cotización repuntó el pasado viernes. Sin embargo, conviene recordar que dicha ampliación tendrá un efecto dilutivo sobre los accionistas actuales, ya que la ampliación equivale a más del 50% de la capitalización actual del grupo y que dicha ampliación de capital se realizará probablemente con un descuento sobre la cotización actual de la compañía. Impacto: Positivo.

3.- Bolsa europea

LUFTHANSA (Cierre: 11,665€; Var. Día: +2,37%): Nueva huelga.- El sindicato de pilotos alemanes VC (representa a 5.400 pilotos aproximadamente)ha convocado una huelga desde hoy hasta mañana a las 21:59h. Unos 1.500 vuelos serán cancelados como medida de presión para que la compañía restablezca las condiciones de prejubilación que tenían sus empleados: les permitía retirarse anticipadamente a los 55 años cobrando hasta el 60% del salario hasta que comienzan a recibir el pago de la pensión regular. La aerolínea está dispuesta a mantener estas condiciones a los empleados que empezaron a recibirlo antes de 2014, con el objetivo de elevar la edad mínima para jubilarse anticipadamente. Se trataría de la octava huelga en el año. La oleada de huelgas en el sector (recientemente fue Air Europa) suponen importantes pérdidas para las compañías, que además se encuentran negativamente afectadas por el asunto de ébola. El valor debería verse penalizado durante las próximas sesiones. Impacto: Negativo.

Análisis: Noticias de compañías

Bolsas, divisas y tipos de interés

Equipo de Análisis de Bankinter: http://broker.bankinter.com/ Ramón Forcada

http://www.bankinter.com/ Eva del Barrio

Avenida de Bruselas, 12 Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento

28108 Alcobendas, Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón.

Ana de Castro Jesús Amador

Jesús Amador Pilar Aranda Ana Achau (Asesoramiento) Rafael Alonso

Belén San José

SAP (Cierre: 54,01; Var. Día: +3,99%).- Ha publicado resultados del tercer trimestre (en línea en ventas y ligeramente peores de lo esperado en operativo) y revisa a la baja su estimación de beneficios para el ejercicio. Resultados 3T’2014: Ventas 4.250 M€ (+5%) vs 4.200M€e. Beneficio operativo 1.355M€ (+5%) vs 1.370M€e. Por otro lado, revisa a la baja su previsión de beneficio operativo para el ejercicio, situándolo entre 5.600M€ y 5.800M€, desde la estimación anterior: 5.800M€ y 6.000M€. Esta revisión es consecuencia de que los clientes están comprando sus programas por internet (cloud software) en vez de adquirir paquetes informáticos. Las principales ventajas del cloud software para las compañías es que no tienen que realizar pagos por adelantado (upfront costs), ni necesitan instalaciones o hardware especial para este software. De esta forma, los clientes de SAP tienen mayor flexibilidad para adecuarse a los cambios de mercado. Impacto: Negativo. AIRBUS (Comprar; Cierre: 43,96€; Var: +2,83 %): Obtiene un pedido de 250 aviones de la compañía india IndiGo.- El pedido de 250 aviones A320neo supone el mayor contrato de venta de Airbus por número de aviones, con un valor de 26.000 M$ según precio de catálogo. IndiGo es la compañía que está registrando un mayor crecimiento en el mercado de aviación indio, para el que se espera un significativo crecimiento en los próximos años. Este pedido puede contribuir a estabilizar la acción de Airbus, que sufrió un retroceso de -2% a lo largo de la semana pasada, como consecuencia del sell-off de acciones que afectó especialmente a compañías vinculadas al ciclo económico. Impacto: Positivo. BMW (Comprar; Cierre: 80,57€; Var. Día: +3,49%): Confirma sus objetivos para el año 2014 y anuncia más crecimiento en 2015.- El director financiero de la compañía ha reiterado que BMW cerrará el año 2014 con un margen operativo en el rango 8% / 10% y un incremento de +10% en el beneficio. Durante el año 2015 los resultados de la compañía continuarán mejorando debido al impacto positivo en las ventas del lanzamiento de nuevos modelos, aunque no se han concretado cifras. Este guidance positivo puede favorecer la cotización de BMW ya que vendría a confirmar que la compañía alemana no se verá tan negativamente afectada por la desaceleración de la economía global como otras empresas de un sector muy vinculado al ciclo económico. Impacto: Positivo. ADIDAS (Cierre: 54,6€; Var.: +1,4%): Un consorcio de inversores ofrece a Adidas 1.700M€ para quedarse con Reebok.- Adidas compró Reebok por 3.000M€ en 2006 para afianzar su presencia en EE.UU. y competir con Nike InC pero la expectativa de generar nuevos ingresos (plusvalías) ocasionará que las acciones suban en el corto plazo. Impacto: Positivo.

4.- Bolsa americana y otras

S&P por sectores.- Los mejores: Industriales +1,9%; Salud +1,6%; Materiales Básicos +1,3%. Los peores: Utilities +0,7%; Energía +0,9%; Telecos +1,1%.

En el capítulo de los resultados empresariales, el viernes presentaron: Bank of New York Mellon (0,64$ vs. 0,61$ e); General Electric (0,38$ vs. 0,373$e); Honeywell International (1,47$ vs. 1,411$ e) y Morgan Stanley (0,65$ vs. 0,538$ e). Hoy presentan (BPA estimado) nombres más relevantes: Antes de la apertura Halliburton (1,098$ e). A las 22:30h Texas Instruments (0,713$ e), y tras el cierre del mercado, Apple (1,302$ e). Hasta el momento han publicado resultados 81 compañías del S&P 500 y el BPA ha aumentado de media a/a +5,14% vs +4,9% (ex - financieras +5,4%) que se estimaba al inicio de la temporada de resultados. El 69,1% de las compañías han sorprendido positivamente, el 13,6% han decepcionado y el 17,3% de las compañías han presentado resultados en línea con las expectativas. Entre las compañías que MEJOR EVOLUCIÓN mostraron destacó ALCOA (15,6$; +7%), después de que una casa de análisis internacional revisara al alza el precio objetivo. UNITEDHEALTH (88,2$; +3,3%) tras presentar el jueves unos resultados mejores de lo esperado y el viernes descontarlo el mercado. Tras estos resultados alentadores, varias casas de análisis revisaron al alza sus precios objetivo, lo que también impulsó al valor. AMERICAN EXPRESS (82,56; +2,9%) tras comunicar que implantará un nuevo sistema para incrementar la seguridad en los pagos y reducir así el fraude. Entre los valores que PEOR EVOLUCIÓN ofrecieron se encuentran: (i) URBAN OUTFITTERS (29,6$; -14,3%) después de anunciar que sus ingresos correspondientes al tercer trimestre se verán afectados por una caída en el nivel de ventas. (ii) GOOGLE (511,2$; -2,5%) después de que sus resultados 3T´14 se situaran por debajo de expectativas en términos de ventas, por menores ingresos procedentes del área de publicidad. Además, también decepcionó en términos de BPA hasta 6,35$ vs 6,53$ estimado. (iii) NETFLIX (357,1; -1,3%) sus acciones cayeron después de anunciar una desaceleración en el ritmo de crecimiento de los suscriptores en el tercer trimestre, afectados por el aumento de precio de 1$ para nuevos clientes. A pesar de ello, el inversor Mark Cuban anunció el viernes que ha comprado 50.000 acciones (sin especificar el porcentaje de participación total), después de la fuerte caída en la cotización de los últimos dos días.

Análisis: Noticias de compañías

Bolsas, divisas y tipos de interés

Equipo de Análisis de Bankinter: http://broker.bankinter.com/ Ramón Forcada

http://www.bankinter.com/ Eva del Barrio

Avenida de Bruselas, 12 Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento

28108 Alcobendas, Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón.

Ana de Castro Jesús Amador

Jesús Amador Pilar Aranda Ana Achau (Asesoramiento) Rafael Alonso

Belén San José

MORGAN STANLEY (33,2$; +2,1%): Resultados 3T 2014 baten expectativas.- Ventas 8.692$ (+12%) vs 8.160 e.; BNA 1.650M$ (+87%); BPA 0,65$ vs 0,538$e. Estos resultados se han visto impulsados por un incremento de las operaciones en el área de intermediación, gestión de patrimonios y un incremento de los ingresos por la comercialización de bonos, divisas y materias primas. Actividad: Financiera. GENERAL ELECTRIC (24,8$; +2,3%): Resultados 3T 2014 mejores de lo esperado.- Ventas 36.200M$ (+1%); BPA 0,38$ (+6%) vs 0,37$e. Se produce una mejora del margen operativo de 90 pb. La cartera de pedidos se incrementa +22% alcanzando un nivel récord. La compañía confirma (i) el guidance en resultados para el ejercicio, aunque matiza que se localizarán en la parte alta del rango (+4%/+7%). (ii) alcanzará el programa de recorte de gasto de 1.000M$ previsto para 2014. (iii) Mantiene su estrategia para que en 2016 la división industrial represente el 75% de sus ingresos. Actividad: Conglomerado Industrial.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

INVERSOR LOCAL (Zona Euro): Exposición Recomendada a Bolsas por perfil de riesgo del inversor.

INVERSOR GLOBAL: Exposición Recomendada a Bolsas por perfil de riesgo del inversor.

Posicionamiento recomendado (cambios indicados en color rojo)

Area Geográfica

Tipo de activo

Sector

Ideas singulares

Ideas de corto plazo (sólo para perfiles dinámicos y agresivos)Fecha Entrada

Comentarios Pr.Entrada

14/04/2014

33,55€

13/10/2014

117,6$

Equipo de Análisis de Bankinter (Sujetos al RIC). http://broker.bankinter.com/Ramón Forcada Gallo Ana de Castro Pilar Aranda Belén San José http://www.bankinter.com/

Eva del Barrio Jesús Amador Castrillo Rafael Alonso Ramón Carrasco Ana Achau (Asesoramiento) Avda. de Bruselas, 12

Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS 28108 AlcobendasPor favor, consulte importantes advertencias legales en: (Madrid)http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

Materias primas

Aerolíneas

Yahoo!

Acción

Comprar (link

Nota Especial)

Profit takingRecom.

Órdenes límite recomendadas

Stop loss

Nuevo posicionamiento geográfico sectorial acorde a la nueva exposición a mercado y estrategia de inversión de 17/oct/2014

Mantenemos la idea tras el éxito de la salida a bolsa de

Alibaba. La suma de la caja de Yahoo! más el valor de

Alibaba da un importe inferior a la capitalización bursátil

actual de Yahoo!. De esta forma, el negocio “tradicional” de

Yahoo valdría negativo. El mercado no está poniendo en

precio correctamente a Yahoo! y su evolución a futuro

debería seguir siendo positiva. Desde que incorporamos la

idea (14/04) la rentabilidad asciende a +24,1% en € y

+14,6% en $.

UEM

Consumo básico

BRICs (excepto India) Reino Unido

Latam

ArgentinaSudeste asiático

Bonos soberanos

Australia

Deuda emergente

Oro

Seguros

Portugal

Consumo Básico

Neutral Sobreponderar/ComprarVender/Infraponderar

ConstrucciónIndustriales

Petóleo Bolsas

Middle East Japón

EEUU

Turquía

Inmobiliario

Análisis: Estrategia de Inversión Semanal

Conservador

40% vs 60% anterior

Conservador

Moderado

Exposición y posicionamiento estratégico recomendado

25% vs 40% anterior

25% vs 40% anterior40% vs 60% anterior

Moderado

Máximo recomendado por perfiles en el momento actual, sobre la parte del patrimonio financiero susceptible de ser invertido en bolsa. Los

grados máximos asumibles son: Agresivo 100%; Dinámico 80%; Moderado 65%; Conservador 50%; Defensivo 40%.

España

Grecia

DinámicoAgresivo Defensivo60 vs 80% anterior 10% vs 25% anterior75% vs 95% anterior

10% vs 25% anteriorDefensivo

60% vs 80% anterior75% vs 95% anterior

Agresivo Dinámico

Reino Unido

Financieras

Canadá

Bonos Convertibles

México

Europa del Este

Bonos corporativos

Concesiones

Bonos High Yield

Tecnología

Inmuebles

FarmaConsumo Discrecional

Utilities

Petroleras

TelecosMediaTurismo

India

Biotecnología

Yahoo!

ETF Oro

Con la volatilidad e incertidumbre del mercado, el oro podría

recobrar atractivo como refugio máxime si tenemos en

cuenta que se ha deslizado por debajo de los 1.200$/onza.

Comprar 122,90113,50

Activo

n/a n/a

Reparto de dividendos de las compañías americanas Rent. x Dividendo

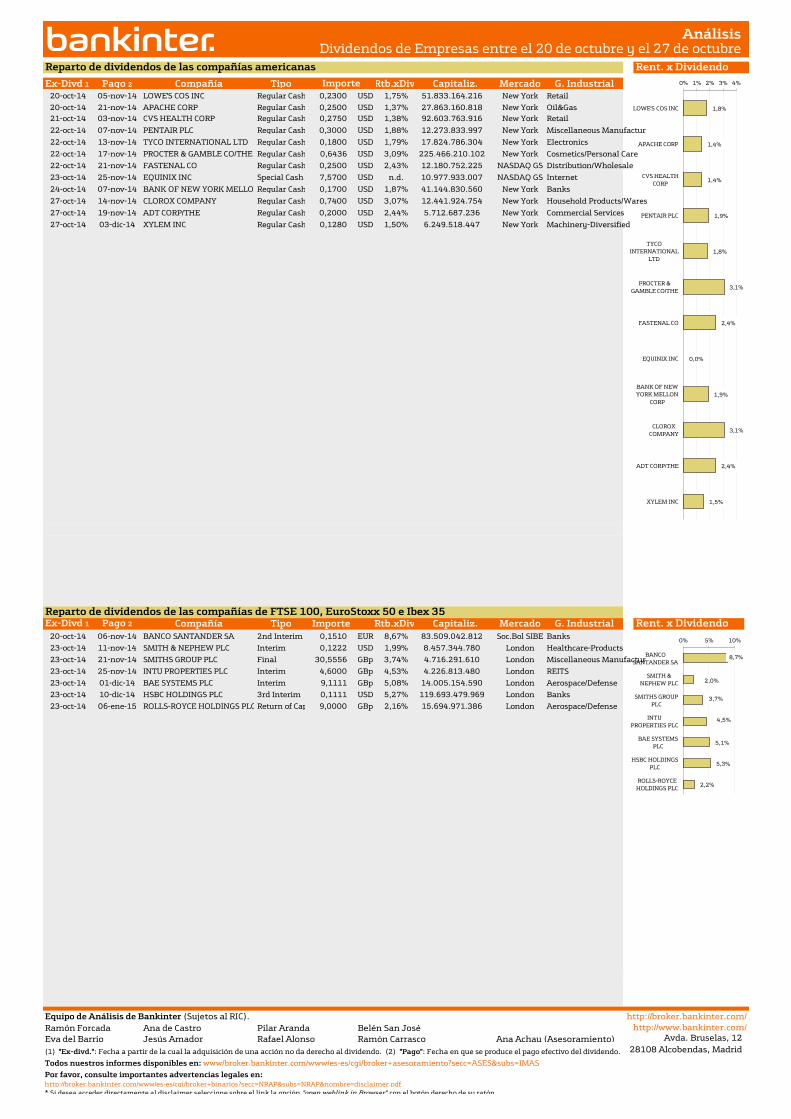

Ex-Divd 1 Pago 2 Compañía Tipo Rtb.xDiv. Capitaliz. Mercado G. Industrial20-oct-14 05-nov-14 LOWE'S COS INC Regular Cash 0,2300 USD 1,75% 51.833.164.216 New York Retail

20-oct-14 21-nov-14 APACHE CORP Regular Cash 0,2500 USD 1,37% 27.863.160.818 New York Oil&Gas

21-oct-14 03-nov-14 CVS HEALTH CORP Regular Cash 0,2750 USD 1,38% 92.603.763.916 New York Retail

22-oct-14 07-nov-14 PENTAIR PLC Regular Cash 0,3000 USD 1,88% 12.273.833.997 New York Miscellaneous Manufactur

22-oct-14 13-nov-14 TYCO INTERNATIONAL LTD Regular Cash 0,1800 USD 1,79% 17.824.786.304 New York Electronics

22-oct-14 17-nov-14 PROCTER & GAMBLE CO/THE Regular Cash 0,6436 USD 3,09% 225.466.210.102 New York Cosmetics/Personal Care

22-oct-14 21-nov-14 FASTENAL CO Regular Cash 0,2500 USD 2,43% 12.180.752.225 NASDAQ GS Distribution/Wholesale

23-oct-14 25-nov-14 EQUINIX INC Special Cash 7,5700 USD n.d. 10.977.933.007 NASDAQ GS Internet

24-oct-14 07-nov-14 BANK OF NEW YORK MELLON CORPRegular Cash 0,1700 USD 1,87% 41.144.830.560 New York Banks

27-oct-14 14-nov-14 CLOROX COMPANY Regular Cash 0,7400 USD 3,07% 12.441.924.754 New York Household Products/Wares

27-oct-14 19-nov-14 ADT CORP/THE Regular Cash 0,2000 USD 2,44% 5.712.687.236 New York Commercial Services

27-oct-14 03-dic-14 XYLEM INC Regular Cash 0,1280 USD 1,50% 6.249.518.447 New York Machinery-Diversified

Reparto de dividendos de las compañías de FTSE 100, EuroStoxx 50 e Ibex 35Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial Rent. x Dividendo

20-oct-14 06-nov-14 BANCO SANTANDER SA 2nd Interim 0,1510 EUR 8,67% 83.509.042.812 Soc.Bol SIBE Banks

23-oct-14 11-nov-14 SMITH & NEPHEW PLC Interim 0,1222 USD 1,99% 8.457.344.780 London Healthcare-Products

23-oct-14 21-nov-14 SMITHS GROUP PLC Final 30,5556 GBp 3,74% 4.716.291.610 London Miscellaneous Manufactur

23-oct-14 25-nov-14 INTU PROPERTIES PLC Interim 4,6000 GBp 4,53% 4.226.813.480 London REITS

23-oct-14 01-dic-14 BAE SYSTEMS PLC Interim 9,1111 GBp 5,08% 14.005.154.590 London Aerospace/Defense

23-oct-14 10-dic-14 HSBC HOLDINGS PLC 3rd Interim 0,1111 USD 5,27% 119.693.479.969 London Banks

23-oct-14 06-ene-15 ROLLS-ROYCE HOLDINGS PLC Return of Capital9,0000 GBp 2,16% 15.694.971.386 London Aerospace/Defense

Equipo de Análisis de Bankinter (Sujetos al RIC). http://broker.bankinter.com/

Ramón Forcada Ana de Castro Pilar Aranda Belén San José http://www.bankinter.com/

Eva del Barrio Jesús Amador Rafael Alonso Ramón Carrasco Ana Achau (Asesoramiento) Avda. Bruselas, 12

(1) "Ex-divd.": Fecha a partir de la cual la adquisición de una acción no da derecho al dividendo. (2) "Pago": Fecha en que se produce el pago efectivo del dividendo. 28108 Alcobendas, Madrid

Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS

Por favor, consulte importantes advertencias legales en:http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

Análisis Dividendos de Empresas entre el 20 de octubre y el 27 de octubre

Importe

1,8%

1,4%

1,4%

1,9%

1,8%

3,1%

2,4%

0,0%

1,9%

3,1%

2,4%

1,5%

0% 1% 2% 3% 4%

LOWE'S COS INC

APACHE CORP

CVS HEALTH

CORP

PENTAIR PLC

TYCO

INTERNATIONAL

LTD

PROCTER &

GAMBLE CO/THE

FASTENAL CO

EQUINIX INC

BANK OF NEW

YORK MELLON

CORP

CLOROX

COMPANY

ADT CORP/THE

XYLEM INC

8,7%

2,0%

3,7%

4,5%

5,1%

5,3%

2,2%

0% 5% 10%

BANCO

SANTANDER SA

SMITH &

NEPHEW PLC

SMITHS GROUP

PLC

INTU

PROPERTIES PLC

BAE SYSTEMS

PLC

HSBC HOLDINGS

PLC

ROLLS-ROYCE

HOLDINGS PLC

Resultados principales compañías americanas Variación mensual

Fecha Compañía BPAe BPA % a/a % mes Capitalizac. G. Industrial

20-oct-14 Apple Inc 1,302 $/acc -0,4% Confirmed -3,1% 584.835 Computers

20-oct-14 Halliburton Co 1,098 $/acc -24,7% Confirmed -18,5% 44.738 Oil&Gas Services

20-oct-14 Illumina Inc 0,558 $/acc 27,8% Confirmed 0,6% 22.988 Biotechnology

20-oct-14 International Business Machine4,317 $/acc 7,9% Confirmed -4,1% 181.612 Computers

20-oct-14 Texas Instruments Inc 0,771 $/acc 3,2% Confirmed -8,4% 46.620 Semiconductors

21-oct-14 Broadcom Corp 0,838 $/acc 10,8% Confirmed -20,7% 21.140 Semiconductors

21-oct-14 Coca-Cola Co/The 0,527 $/acc 3,4% Confirmed 0,5% 188.068 Beverages

21-oct-14 Intuitive Surgical Inc 3,717 $/acc 30,3% Confirmed 1,8% 16.906 Healthcare-Products

21-oct-14 Lockheed Martin Corp 2,722 $/acc 15,3% Confirmed -3,6% 55.936 Aerospace/Defense

21-oct-14 McDonald's Corp 1,365 $/acc 2,4% Confirmed -4,0% 89.395 Retail

21-oct-14 United Technologies Corp 1,809 $/acc 6,1% Confirmed -3,9% 92.881 Aerospace/Defense

21-oct-14 Verizon Communications Inc 0,905 $/acc 15,3% Confirmed -3,8% 199.261 Telecommunications

21-oct-14 Yahoo! Inc 0,312 $/acc 45,8% Confirmed -5,6% 38.243 Internet

22-oct-14 Abbott Laboratories 0,598 $/acc -59,2% Confirmed -1,8% 61.441 Pharmaceuticals

22-oct-14 AT&T Inc 0,639 $/acc 6,7% Confirmed -3,3% 176.739 Telecommunications

22-oct-14 Biogen Idec Inc 3,458 $/acc 28,1% Confirmed -7,3% 72.428 Biotechnology

22-oct-14 Boeing Co/The 1,949 $/acc 41,8% Confirmed -3,3% 88.808 Aerospace/Defense

22-oct-14 CA Inc 0,623 $/acc 9,3% Confirmed -5,7% 11.727 Software

22-oct-14 Citrix Systems Inc 0,728 $/acc -9,3% Confirmed -9,5% 10.615 Software

22-oct-14 Dow Chemical Co/The 0,673 $/acc 13,1% Confirmed -12,2% 54.988 Chemicals

22-oct-14 EMC Corp/MA 0,462 $/acc Confirmed -7,3% 54.997 Computers

22-oct-14 General Dynamics Corp 1,912 $/acc -4,7% Confirmed -4,9% 40.409 Aerospace/Defense

22-oct-14 Norfolk Southern Corp 1,824 $/acc -0,8% Confirmed -4,5% 32.976 Transportation

22-oct-14 NXP Semiconductor NV 1,310 $/acc 282,4% Confirmed -11,7% 15.211 Semiconductors

22-oct-14 O'Reilly Automotive Inc 1,955 $/acc 19,3% Confirmed 1,1% 15.781 Retail

22-oct-14 Sigma-Aldrich Corp 1,050 $/acc 4,0% Estimated -1,5% 15.946 Chemicals

22-oct-14 Simon Property Group Inc 0,844 $/acc -58,3% Confirmed 2,4% 52.339 REITS

22-oct-14 Tractor Supply Co 0,503 $/acc 12,7% Confirmed -4,4% 8.100 Retail

22-oct-14 US Bancorp/MN 0,779 $/acc 9,0% Confirmed -5,8% 70.996 Banks

23-oct-14 3M Co 1,961 $/acc -1,2% Confirmed -3,0% 89.031 Miscellaneous Manufactur

23-oct-14 Alexion Pharmaceuticals Inc 1,161 $/acc 13,2% Confirmed -0,6% 32.590 Biotechnology

23-oct-14 Altera Corp 0,372 $/acc 5,7% Confirmed -9,1% 10.048 Semiconductors

23-oct-14 Amazon.com Inc -0,032 $/acc -35,7% Confirmed -5,8% 140.293 Internet

23-oct-14 Caterpillar Inc 1,337 $/acc -44,7% Confirmed -4,0% 59.677 Machinery-Constr&Mining

23-oct-14 Celgene Corp 0,948 $/acc 11,3% Confirmed -7,0% 70.453 Biotechnology

23-oct-14 Cerner Corp 0,422 $/acc 21,6% Confirmed -4,0% 19.505 Software

23-oct-14 Check Point Software Technolog0,899 $/acc 14,5% Confirmed -1,8% 12.978 Software

23-oct-14 Comcast Corp 0,707 $/acc 13,3% Confirmed -5,8% 131.152 Media

23-oct-14 Eli Lilly & Co 0,666 $/acc 23,9% Confirmed -3,5% 69.921 Pharmaceuticals

23-oct-14 General Motors Co 0,973 $/acc -28,0% Confirmed -5,3% 48.526 Auto Manufacturers

23-oct-14 KLA-Tencor Corp 0,458 $/acc -28,2% Confirmed -13,1% 11.283 Semiconductors

23-oct-14 Maxim Integrated Products Inc0,370 $/acc 2,2% Confirmed -13,2% 7.456 Semiconductors

23-oct-14 Microsoft Corp 0,532 $/acc -22,1% Confirmed -5,9% 359.505 Software

23-oct-14 Occidental Petroleum Corp 1,661 $/acc -12,0% Confirmed -8,1% 68.888 Oil&Gas

23-oct-14 Raytheon Co 1,597 $/acc 12,0% Confirmed -4,1% 30.283 Aerospace/Defense

23-oct-14 Stericycle Inc 1,059 $/acc 12,8% Confirmed 1,5% 10.036 Environmental Control

23-oct-14 Union Pacific Corp 1,510 $/acc 13,4% Confirmed -1,9% 95.486 Transportation

24-oct-14 AbbVie Inc 0,771 $/acc Estimated -7,6% 85.043 Pharmaceuticals

24-oct-14 Bristol-Myers Squibb Co 0,420 $/acc -35,9% Confirmed -1,5% 83.592 Pharmaceuticals

24-oct-14 Colgate-Palmolive Co 0,753 $/acc 6,5% Confirmed -2,3% 58.205 Cosmetics/Personal Care

24-oct-14 Ford Motor Co 0,197 $/acc 5,1% Confirmed -5,2% 54.376 Auto Manufacturers

24-oct-14 Procter & Gamble Co/The 1,074 $/acc 2,9% Confirmed -0,6% 225.466 Cosmetics/Personal Care

24-oct-14 United Parcel Service Inc 1,281 $/acc 4,0% Confirmed -1,0% 88.847 Transportation

24-oct-14 Wynn Resorts Ltd 1,828 $/acc 52,6% Estimated -2,5% 18.491 Lodging

27-oct-14 Amgen Inc 2,107 $/acc 26,4% Confirmed -4,8% 101.552 Biotechnology

27-oct-14 Merck & Co Inc 0,877 $/acc -14,1% Confirmed -8,9% 155.828 Pharmaceuticals

27-oct-14 Seagate Technology PLC 1,244 $/acc 326,5% Confirmed -7,5% 17.264 Computers

Bankinter Análisis http://broker.bankinter.com/

Ramón Forcada Jesús Amador Ramón Carrasco Belén San José http://www.bankinter.com/

Eva del Barrio Ana de Castro Rafael Alonso Pilar Aranda Ana Achau (Asesoamiento) Avda. Bruselas, 12Todos los informes se encuentran aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28108 Alcobendas, MadridPor favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

AnálisisRdos. empresariales: Desde 20 octubre

Publicación

-3,1%

0,6%

-4,1%

-8,4%

0,5%

1,8% -3,6%

-4,0%

-3,9%

-3,8%

-5,6%

-1,8%

-3,3%

-7,3%

-3,3%

-5,7%

-9,5%

-7,3%

-4,9%

-4,5%

1,1%

-1,5%

2,4%

-4,4%

-5,8%

-3,0%

-0,6%

-9,1%

-5,8%

-4,0%

-7,0%

-4,0%

-1,8%

-5,8%

-3,5%

-5,3%

-5,9%

-8,1%

-4,1%

1,5%

-1,9%

-7,6%

-1,5%

-2,3%

-5,2%

-0,6%

-1,0%

-2,5%

-4,8%

-8,9%

-7,5%

-10% 0% 10% 20%

Apple Inc

Halliburton Co

Illumina Inc

International …

Texas Instruments …

Broadcom Corp

Coca-Cola Co/The

Intuitive Surgical Inc

Lockheed Martin …

McDonald's Corp

United …

Verizon …

Yahoo! Inc

Abbott Laboratories

AT&T Inc

Biogen Idec Inc

Boeing Co/The

CA Inc

Citrix Systems Inc

Dow Chemical …

EMC Corp/MA

General Dynamics …

Norfolk Southern …

NXP …

O'Reilly …

Sigma-Aldrich Corp

Simon Property …

Tractor Supply Co

US Bancorp/MN

3M Co

Alexion …

Altera Corp

Amazon.com Inc

Caterpillar Inc

Celgene Corp

Cerner Corp

Check Point …

Comcast Corp

Eli Lilly & Co

General Motors Co

KLA-Tencor Corp

Maxim Integrated …

Microsoft Corp

Occidental …

Raytheon Co

Stericycle Inc

Union Pacific Corp

AbbVie Inc

Bristol-Myers …

Colgate-Palmolive Co

Ford Motor Co

Procter & Gamble …

United Parcel …

Wynn Resorts Ltd

Amgen Inc

Merck & Co Inc

Seagate …

Rdos. empresariales: Desde 20 octubre

Resultados principales compañías europeas Variación mensual

Fecha Compañía BPAe BPA % a/a % mes Capitalizac. G. Industrial

20-oct-14 BinckBank NV n.d. -60,0% Confirmed -7,89% 515 Diversified Finan Serv

20-oct-14 Koninklijke Philips NV 0,467 Eur/acc -22,0% Confirmed -12,67% 21.109 Electronics

20-oct-14 SAP SE 0,826 Eur/acc 18,9% Confirmed -5,41% 66.352 Software

21-oct-14 Actelion Ltd 1,435 Eur/acc 128,9% Confirmed -9,17% 11.641 Pharmaceuticals

21-oct-14 Akzo Nobel NV 0,977 Eur/acc -15,0% Confirmed -7,45% 12.323 Chemicals

21-oct-14 ARM Holdings PLC 0,057 Eur/acc 38,3% Confirmed -3,42% 12.302 Semiconductors

21-oct-14 Enagas SA 0,330 Eur/acc 9,6% Confirmed -4,37% 5.829 Gas

21-oct-14 Kone OYJ 0,423 Eur/acc 14,0% Confirmed 0,41% 16.714 Machinery-Diversified

21-oct-14 Orion OYJ 0,353 Eur/acc -6,0% Confirmed -12,29% 3.847 Pharmaceuticals

21-oct-14 Whitbread PLC n.d. Confirmed 1,28% 7.635 Lodging

22-oct-14 ABB Ltd 0,321 Eur/acc -3,3% Confirmed -9,68% 44.906 Engineering&Construction

22-oct-14 Arcadis NV 0,450 Eur/acc -3,1% Confirmed -7,82% 1.832 Engineering&Construction

22-oct-14 GlaxoSmithKline PLC 0,240 Eur/acc -24,6% Confirmed -4,14% 65.690 Pharmaceuticals

22-oct-14 Iberdrola SA 0,070 Eur/acc -18,2% Confirmed -7,11% 33.220 Electric

22-oct-14 Kemira Oyj 0,200 Eur/acc -93,8% Confirmed -1,34% 1.602 Chemicals

22-oct-14 Kesko OYJ 0,530 Eur/acc -31,5% Confirmed -5,86% 2.647 Food

22-oct-14 Konecranes OYJ 0,380 Eur/acc -23,6% Confirmed -6,10% 1.265 Hand/Machine Tools

22-oct-14 Nordea Bank AB 0,290 Eur/acc 2,8% Confirmed -6,32% 39.042 Banks

22-oct-14 Stora Enso OYJ 0,156 Eur/acc Confirmed -4,84% 4.940 Forest Products&Paper

23-oct-14 Amer Sports Oyj 0,536 Eur/acc -13,3% Confirmed -7,23% 1.749 Leisure Time

23-oct-14 Bankinter SA 0,099 Eur/acc -13,2% Confirmed -5,82% 5.685 Banks

23-oct-14 Cargotec Oyj 0,455 Eur/acc -76,2% Confirmed -15,72% 1.438 Transportation

23-oct-14 Credit Suisse Group AG 0,577 Eur/acc 2433,3% Confirmed -8,35% 38.990 Banks

23-oct-14 Daimler AG 2,073 Eur/acc -60,3% Confirmed -2,27% 63.495 Auto Manufacturers

23-oct-14 Fortum OYJ 0,114 Eur/acc -19,2% Confirmed -8,13% 15.760 Electric

23-oct-14 Heineken NV n.d. 29,6% Estimated -4,37% 32.631 Beverages

23-oct-14 Huhtamaki OYJ 0,324 Eur/acc -1,6% Confirmed -7,59% 2.165 Packaging&Containers

23-oct-14 Kering n.d. Confirmed -7,55% 18.635 Retail

23-oct-14 Metso OYJ 0,465 Eur/acc -32,0% Confirmed -3,16% 4.106 Machinery-Diversified

23-oct-14 Neste Oil OYJ 0,318 Eur/acc -61,5% Confirmed -1,53% 4.115 Oil&Gas

23-oct-14 Nokia OYJ 0,062 Eur/acc 88,0% Confirmed -6,81% 23.575 Telecommunications

23-oct-14 Tesco PLC n.d. Confirmed -6,26% 14.179 Food

23-oct-14 Wartsila OYJ Abp 0,558 Eur/acc 10,8% Confirmed -7,71% 6.450 Miscellaneous Manufactur

24-oct-14 Bankia SA 0,021 Eur/acc Confirmed -9,68% 15.376 Banks

24-oct-14 BASF SE 1,328 Eur/acc -15,1% Confirmed -4,57% 63.660 Chemicals

24-oct-14 CaixaBank SA 0,035 Eur/acc 201,1% Confirmed -7,03% 25.327 Banks

24-oct-14 Koninklijke Ten Cate NV 0,330 Eur/acc -11,7% Confirmed -8,38% 484 Miscellaneous Manufactur

24-oct-14 Shire PLC 0,823 Eur/acc 18,3% Confirmed -29,31% 22.256 Pharmaceuticals

24-oct-14 Valmet OYJ 0,114 Eur/acc Confirmed -5,00% 1.124 Machinery-Diversified

24-oct-14 Wereldhave NV n.d. Confirmed -6,15% 1.327 REITS

27-oct-14 Deutsche Boerse AG 0,870 Eur/acc -14,3% Confirmed -2,49% 10.036 Diversified Finan Serv

27-oct-14 Distribuidora Internacional de0,110 Eur/acc 82,8% Confirmed -15,38% 3.132 Food

27-oct-14 TNT Express NV 0,060 Eur/acc 846,4% Confirmed -10,25% 2.467 Transportation

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

- -

Bankinter Análisis http://broker.bankinter.com/

Ramón Forcada Jesús Amador Ramón Carrasco Belén San José http://www.bankinter.com/

Eva del Barrio Ana de Castro Rafael Alonso Pilar Aranda Ana Achau (Asesoamiento) Avda. Bruselas, 12Todos los informes se encuentran aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28108 Alcobendas, MadridPor favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

Análisis

-7,9%

-5,4%

-9,2%

-7,4%

-3,4%

-4,4%

0,4%

1,3%

-9,7%

-7,8%

-4,1%

-7,1%

-1,3%

-5,9%

-6,1%

-6,3%

-4,8%

-7,2%

-5,8%

-8,3%

-2,3%

-8,1%

-4,4%

-7,6%

-7,5%

-3,2%

-1,5%

-6,8%

-6,3%

-7,7%

-9,7%

-4,6%

-7,0%

-8,4%

-5,0%

-6,2%

-2,5%

-10% 0% 10% 20%

BinckBank NV

Koninklijke Philips …

SAP SE

Actelion Ltd

Akzo Nobel NV

ARM Holdings PLC

Enagas SA

Kone OYJ

Orion OYJ

Whitbread PLC

ABB Ltd

Arcadis NV

GlaxoSmithKline …

Iberdrola SA

Kemira Oyj

Kesko OYJ

Konecranes OYJ

Nordea Bank AB

Stora Enso OYJ

Amer Sports Oyj

Bankinter SA

Cargotec Oyj

Credit Suisse Group …

Daimler AG

Fortum OYJ

Heineken NV

Huhtamaki OYJ

Kering

Metso OYJ

Neste Oil OYJ

Nokia OYJ

Tesco PLC

Wartsila OYJ Abp

Bankia SA

BASF SE

CaixaBank SA

Koninklijke Ten …

Shire PLC

Valmet OYJ

Wereldhave NV

Deutsche Boerse AG

Distribuidora …

TNT Express NV

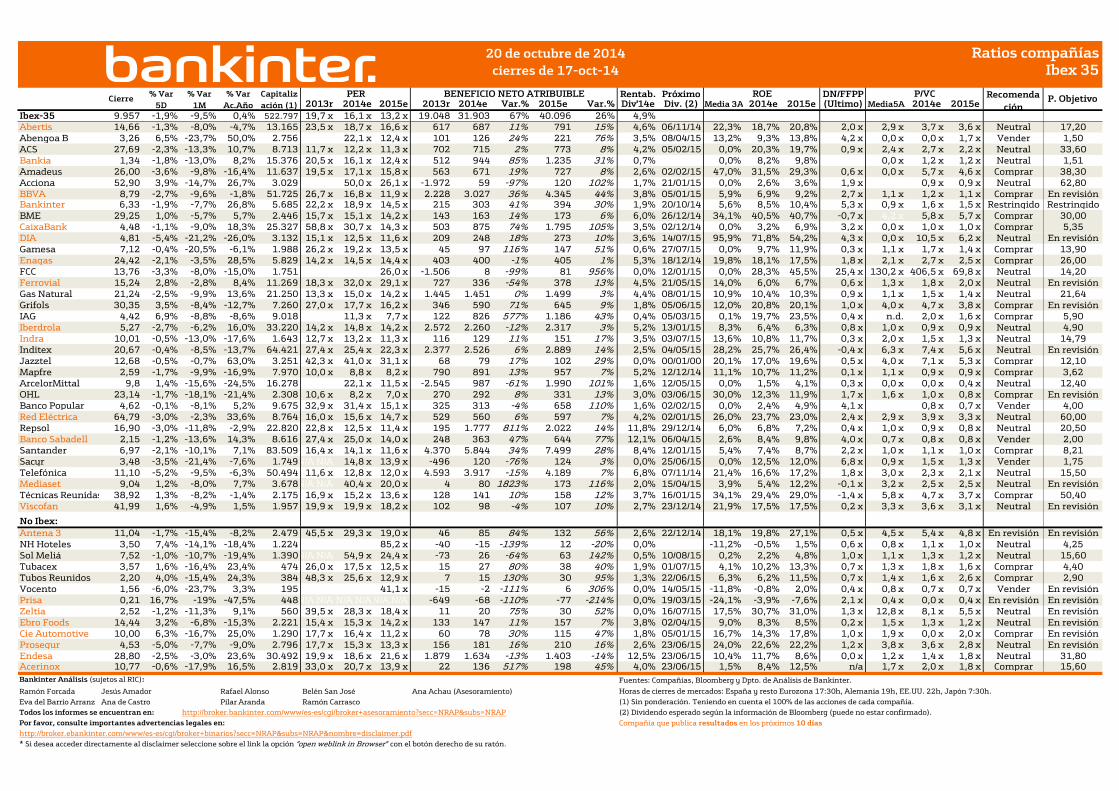

Rentab. Próximo DN/FFPP2013r 2014e 2015e 2013r 2014e Var.% 2015e Var.% Div'14e Div. (2) Media 3A 2014e 2015e (Último) Media5A 2014e 2015e

Ibex-35 9.957 -1,9% -9,5% 0,4% 522.797 19,7 x 16,1 x 13,2 x 19.048 31.903 67% 40.096 26% 4,9%Abertis 14,66 -1,3% -8,0% -4,7% 13.165 23,5 x 18,7 x 16,6 x 617 687 11% 791 15% 4,6% 06/11/14 22,3% 18,7% 20,8% 2,0 x 2,9 x 3,7 x 3,6 x Neutral 17,20Abengoa B 3,26 6,5% -23,7% 50,0% 2.756#N/A Field Not Applicable 22,1 x 12,4 x 101 126 24% 221 76% 3,5% 08/04/15 13,2% 9,3% 13,8% 4,2 x 0,0 x 0,0 x 1,7 x Vender 1,50ACS 27,69 -2,3% -13,3% 10,7% 8.713 11,7 x 12,2 x 11,3 x 702 715 2% 773 8% 4,2% 05/02/15 0,0% 20,3% 19,7% 0,9 x 2,4 x 2,7 x 2,2 x Neutral 33,60Bankia 1,34 -1,8% -13,0% 8,2% 15.376 20,5 x 16,1 x 12,4 x 512 944 85% 1.235 31% 0,7% 0,0% 8,2% 9,8% 8,1 x 0,0 x 1,2 x 1,2 x Neutral 1,51Amadeus 26,00 -3,6% -9,8% -16,4% 11.637 19,5 x 17,1 x 15,8 x 563 671 19% 727 8% 2,6% 02/02/15 47,0% 31,5% 29,3% 0,6 x 0,0 x 5,7 x 4,6 x Comprar 38,30Acciona 52,90 3,9% -14,7% 26,7% 3.029#N/A N/A 50,0 x 26,1 x -1.972 59 -97% 120 102% 1,7% 21/01/15 0,0% 2,6% 3,6% 1,9 x 0,9 x 0,9 x Neutral 62,80BBVA 8,79 -2,7% -9,6% -1,8% 51.725 26,7 x 16,8 x 11,9 x 2.228 3.027 36% 4.345 44% 3,8% 05/01/15 5,9% 6,9% 9,2% 2,7 x 1,1 x 1,2 x 1,1 x Comprar En revisiónBankinter 6,33 -1,9% -7,7% 26,8% 5.685 22,2 x 18,9 x 14,5 x 215 303 41% 394 30% 1,9% 20/10/14 5,6% 8,5% 10,4% 5,3 x 0,9 x 1,6 x 1,5 x Restringido RestringidoBME 29,25 1,0% -5,7% 5,7% 2.446 15,7 x 15,1 x 14,2 x 143 163 14% 173 6% 6,0% 26/12/14 34,1% 40,5% 40,7% -0,7 x 4,2 x 5,8 x 5,7 x Comprar 30,00CaixaBank 4,48 -1,1% -9,0% 18,3% 25.327 58,8 x 30,7 x 14,3 x 503 875 74% 1.795 105% 3,5% 02/12/14 0,0% 3,2% 6,9% 3,2 x 0,0 x 1,0 x 1,0 x Comprar 5,35DIA 4,81 -5,4% -21,2% -26,0% 3.132 15,1 x 12,5 x 11,6 x 209 248 18% 273 10% 3,6% 14/07/15 95,9% 71,8% 54,2% 4,3 x 0,0 x 10,5 x 6,2 x Neutral En revisiónGamesa 7,12 -0,4% -20,5% -6,1% 1.988 26,2 x 19,2 x 13,5 x 45 97 116% 147 51% 0,6% 27/07/15 0,0% 9,7% 11,9% 0,3 x 1,1 x 1,7 x 1,4 x Comprar 13,90Enagas 24,42 -2,1% -3,5% 28,5% 5.829 14,2 x 14,5 x 14,4 x 403 400 -1% 405 1% 5,3% 18/12/14 19,8% 18,1% 17,5% 1,8 x 2,1 x 2,7 x 2,5 x Comprar 26,00FCC 13,76 -3,3% -8,0% -15,0% 1.751#N/A N/A 259,5 x 26,0 x -1.506 8 -99% 81 956% 0,0% 12/01/15 0,0% 28,3% 45,5% 25,4 x 130,2 x 406,5 x 69,8 x Neutral 14,20Ferrovial 15,24 2,8% -2,8% 8,4% 11.269 18,3 x 32,0 x 29,1 x 727 336 -54% 378 13% 4,5% 21/05/15 14,0% 6,0% 6,7% 0,6 x 1,3 x 1,8 x 2,0 x Neutral En revisiónGas Natural 21,24 -2,5% -9,9% 13,6% 21.250 13,3 x 15,0 x 14,2 x 1.445 1.451 0% 1.499 3% 4,4% 08/01/15 10,9% 10,4% 10,3% 0,9 x 1,1 x 1,5 x 1,4 x Neutral 21,64Grifols 30,35 3,5% -8,4% -12,7% 7.260 27,0 x 17,7 x 16,2 x 346 590 71% 645 9% 1,8% 05/06/15 12,0% 20,8% 20,1% 1,0 x 4,0 x 4,7 x 3,8 x Comprar En revisiónIAG 4,42 6,9% -8,8% -8,6% 9.018#N/A Field Not Applicable 11,3 x 7,7 x 122 826 577% 1.186 43% 0,4% 05/03/15 0,1% 19,7% 23,5% 0,4 x n.d. 2,0 x 1,6 x Comprar 5,90Iberdrola 5,27 -2,7% -6,2% 16,0% 33.220 14,2 x 14,8 x 14,2 x 2.572 2.260 -12% 2.317 3% 5,2% 13/01/15 8,3% 6,4% 6,3% 0,8 x 1,0 x 0,9 x 0,9 x Neutral 4,90Indra 10,01 -0,5% -13,0% -17,6% 1.643 12,7 x 13,2 x 11,3 x 116 129 11% 151 17% 3,5% 03/07/15 13,6% 10,8% 11,7% 0,3 x 2,0 x 1,5 x 1,3 x Neutral 14,79Inditex 20,67 -0,4% -8,5% -13,7% 64.421 27,4 x 25,4 x 22,3 x 2.377 2.526 6% 2.889 14% 2,5% 04/05/15 28,2% 25,7% 26,4% -0,4 x 6,3 x 7,4 x 5,6 x Neutral En revisiónJazztel 12,68 -0,5% -0,7% 63,0% 3.251 42,3 x 41,0 x 31,1 x 68 79 17% 102 29% 0,0% 00/01/00 20,1% 17,0% 19,6% 0,5 x 4,0 x 7,1 x 5,3 x Comprar 12,10Mapfre 2,59 -1,7% -9,9% -16,9% 7.970 10,0 x 8,8 x 8,2 x 790 891 13% 957 7% 5,2% 12/12/14 11,1% 10,7% 11,2% 0,1 x 1,1 x 0,9 x 0,9 x Comprar 3,62ArcelorMittal 9,8 1,4% -15,6% -24,5% 16.278#N/A Field Not Applicable 22,1 x 11,5 x -2.545 987 -61% 1.990 101% 1,6% 12/05/15 0,0% 1,5% 4,1% 0,3 x 0,0 x 0,0 x 0,4 x Neutral 12,40OHL 23,14 -1,7% -18,1% -21,4% 2.308 10,6 x 8,2 x 7,0 x 270 292 8% 331 13% 3,0% 03/06/15 30,0% 12,3% 11,9% 1,7 x 1,6 x 1,0 x 0,8 x Comprar En revisiónBanco Popular 4,62 -0,1% -8,1% 5,2% 9.675 32,9 x 31,4 x 15,1 x 325 313 -4% 658 110% 1,6% 02/02/15 0,0% 2,4% 4,9% 4,1 x 0,6 x 0,8 x 0,7 x Vender 4,00Red Eléctrica 64,79 -3,0% -2,3% 33,6% 8.764 16,0 x 15,6 x 14,7 x 529 560 6% 597 7% 4,2% 02/01/15 26,0% 23,7% 23,0% 2,4 x 2,9 x 3,9 x 3,3 x Neutral 60,00Repsol 16,90 -3,0% -11,8% -2,9% 22.820 22,8 x 12,5 x 11,4 x 195 1.777 811% 2.022 14% 11,8% 29/12/14 6,0% 6,8% 7,2% 0,4 x 1,0 x 0,9 x 0,8 x Neutral 20,50Banco Sabadell 2,15 -1,2% -13,6% 14,3% 8.616 27,4 x 25,0 x 14,0 x 248 363 47% 644 77% 12,1% 06/04/15 2,6% 8,4% 9,8% 4,0 x 0,7 x 0,8 x 0,8 x Vender 2,00Santander 6,97 -2,1% -10,1% 7,1% 83.509 16,4 x 14,1 x 11,6 x 4.370 5.844 34% 7.499 28% 8,4% 12/01/15 5,4% 7,4% 8,7% 2,2 x 1,0 x 1,1 x 1,0 x Comprar 8,21Sacyr 3,48 -3,5% -21,4% -7,6% 1.749#N/A N/A 14,8 x 13,9 x -496 120 -76% 124 3% 0,0% 25/06/15 0,0% 12,5% 12,0% 6,8 x 0,9 x 1,5 x 1,3 x Vender 1,75Telefónica 11,10 -5,2% -9,5% -6,3% 50.494 11,6 x 12,8 x 12,0 x 4.593 3.917 -15% 4.189 7% 6,8% 07/11/14 21,4% 16,6% 17,2% 1,8 x 3,0 x 2,3 x 2,1 x Neutral 15,50Mediaset 9,04 1,2% -8,0% 7,7% 3.678#N/A N/A 40,4 x 20,0 x 4 80 1823% 173 116% 2,0% 15/04/15 3,9% 5,4% 12,2% -0,1 x 3,2 x 2,5 x 2,5 x Neutral En revisiónTécnicas Reunidas 38,92 1,3% -8,2% -1,4% 2.175 16,9 x 15,2 x 13,6 x 128 141 10% 158 12% 3,7% 16/01/15 34,1% 29,4% 29,0% -1,4 x 5,8 x 4,7 x 3,7 x Comprar 50,40Viscofan 41,99 1,6% -4,9% 1,5% 1.957 19,9 x 19,9 x 18,2 x 102 98 -4% 107 10% 2,7% 23/12/14 21,9% 17,5% 17,5% 0,2 x 3,3 x 3,6 x 3,1 x Neutral En revisión

No Ibex:

Antena 3 11,04 -1,7% -15,4% -8,2% 2.479 45,5 x 29,3 x 19,0 x 46 85 84% 132 56% 2,6% 22/12/14 18,1% 19,8% 27,1% 0,5 x 4,5 x 5,4 x 4,8 x En revisión En revisiónNH Hoteles 3,50 7,4% -14,1% -18,4% 1.224#N/A N/A#N/A N/A 85,2 x -40 -15 -139% 12 -20% 0,0% -11,2% -0,5% 1,5% 0,6 x 0,8 x 1,1 x 1,0 x Neutral 4,25Sol Meliá 7,52 -1,0% -10,7% -19,4% 1.390#N/A N/A 54,9 x 24,4 x -73 26 -64% 63 142% 0,5% 10/08/15 0,2% 2,2% 4,8% 1,0 x 1,1 x 1,3 x 1,2 x Neutral 15,60Tubacex 3,57 1,6% -16,4% 23,4% 474 26,0 x 17,5 x 12,5 x 15 27 80% 38 40% 1,9% 01/07/15 4,1% 10,2% 13,3% 0,7 x 1,3 x 1,8 x 1,6 x Comprar 4,40Tubos Reunidos 2,20 4,0% -15,4% 24,3% 384 48,3 x 25,6 x 12,9 x 7 15 130% 30 95% 1,3% 22/06/15 6,3% 6,2% 11,5% 0,7 x 1,4 x 1,6 x 2,6 x Comprar 2,90Vocento 1,56 -6,0% -23,7% 3,3% 195#N/A N/A#N/A N/A 41,1 x -15 -2 -111% 6 306% 0,0% 14/05/15 -11,8% -0,8% 2,0% 0,4 x 0,8 x 0,7 x 0,7 x Vender En revisiónPrisa 0,21 16,7% -19% -47,5% 448#N/A N/A#N/A N/A#N/A N/A -649 -68 -110% -77 -214% 0,0% 19/03/15 -24,1% -3,9% -7,6% 2,1 x 0,4 x 0,0 x 0,4 x En revisión En revisiónZeltia 2,52 -1,2% -11,3% 9,1% 560 39,5 x 28,3 x 18,4 x 11 20 75% 30 52% 0,0% 16/07/15 17,5% 30,7% 31,0% 1,3 x 12,8 x 8,1 x 5,5 x Neutral En revisiónEbro Foods 14,44 3,2% -6,8% -15,3% 2.221 15,4 x 15,3 x 14,2 x 133 147 11% 157 7% 3,8% 02/04/15 9,0% 8,3% 8,5% 0,2 x 1,5 x 1,3 x 1,2 x Neutral En revisiónCie Automotive 10,00 6,3% -16,7% 25,0% 1.290 17,7 x 16,4 x 11,2 x 60 78 30% 115 47% 1,8% 05/01/15 16,7% 14,3% 17,8% 1,0 x 1,9 x 0,0 x 2,0 x Comprar En revisiónProsegur 4,53 -5,0% -7,7% -9,0% 2.796 17,7 x 15,3 x 13,3 x 156 181 16% 210 16% 2,6% 23/06/15 24,0% 22,6% 22,2% 1,2 x 3,8 x 3,6 x 2,8 x Neutral En revisiónEndesa 28,80 -2,5% -3,0% 23,6% 30.492 19,9 x 18,6 x 21,6 x 1.879 1.634 -13% 1.403 -14% 12,5% 23/06/15 10,4% 11,7% 8,6% 0,0 x 1,2 x 1,4 x 1,8 x Neutral 31,80Acerinox 10,77 -0,6% -17,9% 16,5% 2.819 33,0 x 20,7 x 13,9 x 22 136 517% 198 45% 4,0% 23/06/15 1,5% 8,4% 12,5% n/a 1,7 x 2,0 x 1,8 x Comprar 15,60

Bankinter Análisis (sujetos al RIC): Fuentes: Compañías, Bloomberg y Dpto. de Análisis de Bankinter.

Ramón Forcada Jesús Amador Rafael Alonso Belén San José Ana Achau (Asesoramiento)

Eva del Barrio Arranz Ana de Castro Pilar Aranda Ramón Carrasco

Todos los informes se encuentran en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP

Por favor, consulte importantes advertencias legales en:

http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

20 de octubre de 2014

Recomenda

ción

Capitaliz

ación (1)

PER BENEFICIO NETO ATRIBUIBLE ROE

cierres de 17-oct-14

Ratios compañíasIbex 35

(2) Dividendo esperado según la información de Bloomberg (puede no estar confirmado).

Compañía que publica resultados en los próximos 10 días

Cierre% Var

5D

% Var

1M

% Var

Ac.Año

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22h, Japón 7:30h.

P/VCP. Objetivo

(1) Sin ponderación. Teniendo en cuenta el 100% de las acciones de cada compañía.

Rentab. Próximo D/FFPP2013r 2014e 2015e 2013r 2014e Var.% 2015e Var.% Div'14e Div. (2) Media 3A 2014e 2015e (Último) Media5A 2014e 2015e

EuroStoxx 50 2.962 -1,0% -9,5% -4,7% 2.255.978 18,9 x 13,5 x 12,0 x 118.545 173.438 46% 196.529 66% 3,9%

Air Liquide 92,00 -0,2% -7,1% -1,6% 31.708 20,3 x 18,8 x 17,0 x 1.640 1.676 2% 1.861 11% 2,7% 18/05/15 16,1% 14,8% 15,1% 0,6 x 2,9 x 3,0 x 2,5 x ComprarAirbus 43,96 -3,3% -11,0% -21,2% 34.500 29,7 x 14,3 x 13,2 x 1.465 2.380 62% 2.655 12% 2,5% 29/05/15 12,6% 19,5% 18,8% -0,4 x 2,2 x 3,2 x 2,4 x ComprarAllianz 120,45 -2,0% -13,0% -7,6% 54.985 9,9 x 8,7 x 8,8 x 5.996 6.299 5% 6.280 0% 5,0% 07/05/15 9,5% 12,1% 11,1% 0,2 x 0,9 x 1,0 x 0,9 x ComprarAB INBEV 83,38 -0,6% -6,5% 7,9% 134.095 13,0 x 19,9 x 18,3 x 14.394 8.738 -39% 9.506 9% 2,8% 12/11/14 23,4% 16,5% 16,9% 0,7 x 3,4 x 3,3 x 3,0 x NeutralASML 72,78 1,3% -7,5% 7,0% 31.846 36,5 x 28,8 x 20,7 x 1.015 1.113 10% 1.546 39% 0,9% 24/04/15 32,1% 15,7% 20,6% -0,3 x 4,7 x 4,3 x 3,8 x ComprarA. Generali 15,20 -3,6% -7,9% -11,1% 23.664 80,0 x 11,0 x 9,6 x 1.915 2.127 11% 2.434 14% 3,7% 18/05/15 5,2% 10,6% 11,0% 0,1 x 1,3 x 1,1 x 1,0 x VenderAXA 17,55 -3,9% -11,8% -13,2% 42.503 13,1 x 8,4 x 8,0 x 4.482 5.071 13% 5.352 6% 5,1% 01/05/15 8,8% 9,9% 9,6% -0,1 x 0,8 x 0,8 x 0,8 x NeutralBBVA 8,79 -2,7% -9,6% -1,8% 51.725 24,4 x 16,8 x 11,9 x 2.228 3.027 36% 4.345 44% 3,8% 05/01/15 5,9% 6,9% 9,2% 2,7 x 1,1 x 1,2 x 1,1 x ComprarB. Santander 6,97 -2,1% -10,1% 7,1% 83.509 15,5 x 14,1 x 11,6 x 4.370 5.844 34% 7.499 28% 8,4% 12/01/15 5,4% 7,4% 8,7% 2,2 x 1,0 x 1,1 x 1,0 x ComprarBasf 69,31 4,1% -10,2% -10,6% 63.660 15,2 x 12,3 x 11,3 x 4.842 5.129 6% 5.526 8% 4,1% 04/05/15 21,9% 18,2% 18,2% 0,5 x 2,4 x 2,4 x 2,0 x NeutralBayer 104,85 2,0% -6,6% 2,8% 86.705 27,1 x 17,4 x 15,2 x 3.189 4.973 56% 5.716 15% 2,1% 28/05/15 20,9% 20,4% 0,3 x 2,9 x 4,5 x 3,3 x ComprarBMW 80,57 1,3% -9,5% -5,5% 51.978 10,7 x 9,0 x 8,6 x 5.314 5.865 10% 6.125 4% 3,6% 14/05/15 17,7% 15,5% 14,5% 1,6 x 1,4 x 1,5 x 1,2 x ComprarBNP Paribas 47,00 -3,1% -13,0% -17,0% 58.572 13,4 x 10,0 x 8,4 x 4.832 5.039 4% 7.032 40% 3,2% 19/05/15 7,6% 2,4% 8,3% 8,1 x 0,8 x 0,7 x 0,7 x VenderCarrefour 23,15 0,8% -10,3% -19,7% 17.010 47,1 x 15,0 x 12,9 x 1.263 1.087 -14% 1.269 17% 3,0% 04/05/15 13,2% 13,0% 13,8% 0,5 x 2,2 x 2,1 x 1,7 x NeutralCie de St Gobain 32,87 3,8% -12,5% -17,8% 18.667 41,9 x 14,1 x 11,4 x 595 1.332 124% 1.580 19% 3,8% 11/06/15 4,8% 7,2% 8,4% 0,4 x 1,1 x 1,0 x 1,0 x NeutralCRH 16,56 0,7% -7,9% -9,5% 12.240 33,9 x 20,2 x 15,0 x -296 596 101% 806 35% 3,8% 05/03/15 2,6% 6,1% 8,0% 0,3 x 1,2 x 1,3 x 1,2 x NeutralDaimler 59,35 6,0% -6,9% -5,6% 63.495 8,8 x 9,7 x 8,8 x 6.842 6.656 -3% 7.259 9% 4,0% 02/04/15 16,2% 14,7% 14,7% 1,6 x 1,3 x 1,5 x 1,2 x ComprarDanone 50,91 0,2% -5,1% -2,7% 32.775 17,6 x 19,0 x 17,1 x 1.422 1.570 10% 1.784 14% 2,9% 28/04/15 13,4% 13,7% 14,5% 0,8 x 2,6 x 2,8 x 2,4 x NeutralDeutsche Bank 24,09 -4,8% -14,9% -27,2% 33.227 #N/A N/A 11,9 x 7,8 x 666 2.795 320% 4.466 60% 3,0% 22/05/15 3,3% 3,4% 6,0% 1,4 x 0,7 x 0,5 x 0,5 x VenderDeutsche Post 23,00 -0,5% -12,0% -13,2% 27.822 #N/A 13,4 x 12,6 x 2.091 2.101 0% 2.253 7% 3,7% 28/05/15 16,4% 20,3% 19,7% 0,2 x 2,0 x 3,2 x 2,3 x NeutralDeutsche Telek. 10,68 -1,7% -11,7% -14,1% 48.440 23,0 x 17,0 x 16,1 x 930 2.734 194% 2.884 6% 4,7% 22/05/15 -4,1% 10,6% 10,7% 1,3 x 1,4 x 2,0 x 1,9 x NeutralE.ON 13,00 -2,1% -10,7% -3,1% 26.013 12,2 x 14,4 x 13,8 x 2.142 1.707 -20% 1.767 4% 3,9% 08/05/15 2,2% 5,1% 5,2% 0,5 x 1,0 x 0,8 x 0,7 x VenderEnel 3,65 -5,3% -12,5% 15,0% 34.322 #N/A N/A 11,4 x 10,8 x 3.235 3.021 -7% 3.171 5% 3,6% 22/06/15 6,8% 7,4% 7,5% 1,0 x 0,9 x 0,9 x 0,9 x ComprarENI 16,36 -1,5% -13,9% -6,5% 59.455 16,5 x 13,6 x 11,4 x 5.160 4.323 -16% 5.026 16% 6,8% 18/05/15 11,8% 7,4% 8,4% 0,3 x 1,2 x 1,0 x 1,0 x ComprarEssilor 82,47 -1,1% -5,5% 6,7% 17.739 27,1 x 27,0 x 23,9 x 593 656 11% 738 12% 1,3% 01/06/15 16,2% 15,9% 16,2% 0,1 x 3,8 x 4,0 x 3,6 x NeutralGdF-Suez 17,84 -3,6% -9,9% 4,3% 43.033 44,8 x 13,8 x 12,8 x -9.289 3.171 -66% 3.424 8% 5,7% 30/04/15 -2,8% 6,0% 6,6% 0,6 x 0,9 x 0,8 x 0,8 x ComprarIberdrola 5,27 -2,7% -6,2% 16,0% 33.220 11,1 x 14,8 x 14,2 x 2.572 2.260 -12% 2.317 3% 5,2% 13/01/15 8,3% 6,4% 6,3% 0,8 x 1,0 x 0,9 x 0,9 x NeutralInditex 20,67 -0,4% -8,5% -13,7% 64.421 31,2 x 25,4 x 22,3 x 2.377 2.526 6% 2.889 14% 2,5% 04/05/15 28,2% 25,7% 26,4% -0,4 x 6,3 x 7,4 x 5,6 x ComprarING 10,62 -3,7% -11,1% 5,1% 40.978 #N/A N/A 10,5 x 9,0 x 3.232 4.133 28% 4.628 12% 0,1% 01/05/15 8,8% 6,7% 9,8% 1,8 x 0,6 x 0,8 x 0,9 x VenderIntesa 2,19 -0,6% -9,3% 22,2% 35.835 56,1 x 18,6 x 11,6 x -4.550 1.876 -59% 3.072 64% 2,7% 18/05/15 -7,5% 4,0% 6,5% 4,2 x 0,6 x 0,8 x 0,8 x VenderK. Philips 22,07 -4,4% -7,1% -17,2% 21.109 75,7 x 16,3 x 13,1 x 1.169 1.165 0% 1.489 28% 3,7% 08/05/15 0,2% 9,5% 13,2% 0,1 x 1,6 x 1,9 x 1,8 x VenderL'Oreal 119,35 -3,0% -5,0% -6,5% 66.668 25,8 x 22,3 x 19,9 x 2.958 3.114 5% 3.358 8% 2,3% 07/05/15 14,5% 14,6% 15,2% -0,1 x 3,2 x 3,1 x 3,0 x ComprarLVMH 125,20 0,2% -6,9% -5,6% 63.574 19,9 x 18,2 x 16,2 x 3.436 3.455 1% 3.902 13% 2,6% 22/04/15 14,5% 12,5% 13,6% 0,2 x 2,8 x 2,3 x 2,1 x NeutralMunich RE 147,00 -1,2% -5,9% -8,2% 25.423 11,0 x 8,3 x 8,6 x 3.313 3.071 -7% 2.876 -6% 5,1% 24/04/15 9,4% 11,6% 10,4% 0,1 x 0,9 x 0,9 x 0,9 x VenderOrange 10,65 -1,4% -8,2% 18,3% 28.211 149,0 x 11,6 x 11,2 x 1.873 2.415 29% 2.514 4% 5,6% 08/06/15 8,2% 9,4% 9,4% 1,2 x 1,2 x 1,1 x 1,0 x VenderRepsol 16,90 -3,0% -11,8% -2,9% 22.820 25,4 x 12,5 x 11,4 x 195 1.777 n.d. 2.022 14% 11,8% 29/12/14 6,0% 6,8% 7,2% 0,4 x 1,0 x 0,9 x 0,8 x NeutralRWE 26,46 -4,7% -15,5% -0,5% 16.026 12,2 x 12,2 x -2.653 1.339 -50% 1.328 -1% 3,7% 24/04/15 -1,7% 13,2% 12,6% 1,0 x 1,9 x 2,2 x 1,5 x NeutralSanofi 81,25 -2,2% -8,5% 5,4% 107.817 29,9 x 15,6 x 14,1 x 3.717 6.824 84% 7.495 10% 3,6% 11/05/15 8,5% 12,0% 13,3% 0,1 x 1,5 x 2,1 x 1,8 x NeutralSAP 54,01 -1,0% -6,3% -13,3% 66.352 24,0 x 15,6 x 14,3 x 3.326 4.153 25% 4.502 8% 1,9% 21/05/15 24,5% 22,5% 21,7% 0,1 x 4,6 x 4,0 x 3,2 x NeutralSchneider Electric 57,60 4,0% -8,3% -8,6% 33.615 19,9 x 15,2 x 13,4 x 1.888 2.151 14% 2.469 15% 3,3% 29/04/15 11,3% 11,8% 12,9% 0,2 x 1,8 x 1,8 x 1,7 x NeutralSiemens 84,20 0,7% -12,7% -15,2% 74.180 20,5 x 12,9 x 11,5 x 4.284 5.446 27% 6.034 11% 3,8% 28/01/15 16,1% 18,4% 19,3% 0,4 x 2,2 x 2,5 x 2,2 x NeutralSoc. Generale 36,20 -1,6% -12,6% -14,3% 28.957 26,9 x 9,3 x 7,8 x 2.175 3.047 40% 3.729 22% 4,1% 27/05/15 3,7% 6,5% 7,8% 9,5 x 0,6 x 0,6 x 0,6 x NeutralTelefonica 11,10 -5,2% -9,5% -6,3% 50.494 14,8 x 12,8 x 12,0 x 4.593 3.917 -15% 4.189 7% 6,8% 07/11/14 21,4% 16,6% 17,2% 1,8 x 3,0 x 2,3 x 2,1 x NeutralTotal 44,16 -1,0% -11,8% -0,8% 105.268 15,2 x 9,7 x 9,0 x 8.440 10.678 27% 11.588 9% 5,7% 23/03/15 15,4% 13,0% 13,5% 0,2 x 1,5 x 1,3 x 1,1 x ComprarUnibail-Rodamco 189,30 -2,0% -7,3% 1,6% 18.557 11,3 x 17,3 x 16,5 x 1.291 1.064 -18% 1.113 5% 5,0% 23/03/15 11,1% 8,9% 9,0% 0,8 x 1,2 x 1,4 x 1,1 x VenderUnicredit 5,55 -4,3% -11,9% 3,2% 32.561 55,6 x 15,3 x 10,7 x -13.965 2.005 -86% 2.960 48% 2,1% 18/05/15 -13,3% 4,0% 5,9% 4,2 x 0,5 x 0,7 x 0,6 x VenderUnilever 29,69 -2,1% -5,6% 1,4% 91.393 17,9 x 18,6 x 17,1 x 4.842 4.702 -3% 4.993 6% 3,7% 06/11/14 30,2% 30,2% 29,0% 0,6 x 5,2 x 6,1 x 4,9 x Comprar

Vinci 43,80 4,1% -5,1% -8,2% 26.840 13,7 x 12,3 x 11,6 x 1.962 2.084 6% 2.107 1% 4,8% 20/04/15 14,8% 14,2% 13,2% 1,1 x 1,8 x 1,7 x 1,6 x VenderVivendi 18,05 -0,6% -7,2% -0,6% 24.334 #N/A N/A 29,1 x 23,5 x 1.967 784 -60% 951 21% 2,6% 14/05/15 8,1% 4,4% 4,5% 0,6 x 1,2 x 1,3 x 1,2 x NeutralVolkswagen 160,00 6,0% -9,2% -21,6% 76.161 11,8 x 7,5 x 6,8 x 9.066 10.423 15% 11.698 12% 3,0% 06/05/15 24,3% 11,2% 11,6% 1,0 x 1,0 x 0,9 x 0,7 x ComprarNo Eurostoxx:Telecom Italia 0,78 -5,5% -12,5% 8,5% 14.277 #N/A N/A 11,3 x 11,0 x -674 1.379 105% 1.419 3% 1,9% 20/04/15 -10,0% 7,6% 7,5% 1,5 x 0,7 x 0,9 x 0,7 x VenderArcelor Mittal 9,77 1,3% -15,7% -24,7% 16.273 #N/A N/A 22,1 x 11,5 x -2.545 987 -61% 1.990 101% 1,6% 12/05/15 -2,6% 1,5% 4,1% 0,3 x 0,7 x 0,4 x 0,4 x NeutralAdecco 50,25 -1,1% -10,3% -10,4% 7.454 25,0 x 13,1 x 11,1 x 557 681 22% 804 18% 3,6% 27/04/15 13,2% 18,2% 19,6% 0,3 x 2,2 x 2,6 x 2,2 x NeutralRoyal Dutch Shell 27,12 -2,6% -11,3% 4,7% 175.420 10,5 x 9,1 x 9,2 x 16.371 24.064 47% 24.341 1% 5,4% 13/11/14 14,7% 12,4% 12,3% 0,2 x 1,3 x 1,2 x 1,1 x NeutralRenault 54,47 2,4% -8,4% -6,8% 16.108 14,8 x 8,3 x 6,0 x 586 1.744 198% 2.459 41% 3,5% 11/05/15 6,3% 7,8% 10,3% 0,9 x 0,6 x 0,7 x 0,6 x VenderSwatch 363,09 0,6% -7,1% -23,9% 16.001 #N/A N/A 15,1 x 13,5 x 1.921 1.586 -17% 1.769 12% 1,8% 21/05/15 10,7% 15,5% 15,3% -0,1 x 2,8 x 2,4 x 2,0 x ComprarAdidas 54,00 -2,1% -12,4% -41,7% 11.298 37,1 x 17,4 x 15,0 x 787 649 -17% 750 15% 2,5% 08/05/15 12,4% 11,4% 12,3% -0,1 x 2,5 x 2,0 x 1,8 x ComprarNestlé 54,79 -2,8% -6,0% 3,0% 146.346 20,0 x 19,4 x 17,9 x 10.015 10.793 8% 11.513 7% 3,4% 20/04/15 16,5% 18,6% 17,1% 0,2 x 3,2 x 3,6 x 3,1 x ComprarH&M 281,40 2,0% -10,6% -5,0% 50.803 28,6 x 23,3 x 20,7 x 17.152 20.033 17% 22.468 12% 3,6% 24/04/15 37,6% 42,2% 42,9% -0,4 x 8,7 x 10,4 x 8,4 x ComprarContinental 151,65 9,1% -8,2% -4,9% 30.331 15,7 x 11,8 x 10,7 x 1.923 2.534 32% 2.829 12% 2,0% 04/05/15 22,5% 24,9% 22,9% 0,6 x 2,2 x 3,1 x 2,3 x ComprarLinde 147,80 -0,9% -5,6% -2,8% 27.451 20,9 x 19,2 x 16,8 x 1.317 1.390 6% 1.597 15% 2,1% 13/05/15 10,3% 10,6% 11,4% 0,6 x 1,8 x 2,2 x 1,9 x ComprarEDF 22,13 -7,7% -13,0% -13,8% 41.162 14,0 x 10,8 x 10,4 x 3.517 4.059 15% 4.232 4% 5,7% 12/12/14 11,4% 10,3% 10,1% 0,9 x 1,6 x 1,0 x 1,1 x Neutral

Bankinter Análisis (sujetos al RIC): Fuentes: Compañías, Bloomberg y Dpto. de Análisis de Bankinter.

Ramón Forcada Jesús Amador Rafael Alonso Belén San José Ana Achau (Asesoramiento)

Eva del Barrio Arranz Ana de Castro Pilar Aranda Ramón Carrasco

Todos los informes se encuentran en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP

Por favor, consulte importantes advertencias legales en:

http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

Compañía que publica resultados en los próximos 10 días

(2) Dividendo esperado según la información de Bloomberg (puede no estar confirmado).

PER BENEFICIO NETO ATRIBUIBLE

20 de octubre de 2014

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22h, Japón 7:30h.

P/VCROE

cierres de 17-oct-14

Ratios compañías

EuroStoxx 50

(1) Sin ponderación. Teniendo en cuenta el 100% de las acciones de cada compañía.

Recomend

aciónCierre % Var 5D % Var

1M

% Var

Ac.Año

Capitalizació

n (1)

Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada

Ana de Castro

Eva del Barrio

http://www.bankinter.com/ Analista principal de este informe: Jesús Amador

Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

Ana Achau (Asesoramiento) Pilar Aranda Belén San José Rafael Alonso

Ramón Carrasco

Análisis

NOTA ESPECIAL DE INVERSIÓN

16 Oct, 2014

La estabilización de las bolsas será “miserable” y no inmediata. El escenario se ha deteriorado, aunque siga siendo de recuperación, de manera que las compañías valen menos y hay que rehacer los cálculos. Bajamos exposición. Resumen.- Reducimos niveles de exposición recomendados, que publicaremos formalmente el lunes en nuestra Estrategia de Inversión Semanal: el Perfil Agresivo baja desde 95% hasta 75%, el Dinámico desde 80% hasta 60%, el Moderado desde 60% hasta 40%, el Conservador desde 40% hasta 25% y el Defensivo desde 25% hasta 10%. Mañana aplicaremos estos cambios a nuestras Carteras Modelo de Fondos y de Acciones, los cuales serán publicados a lo largo del día. Aún en el caso de que el mercado se estabilizase antes de lo que pensamos, estas bajadas de exposición serían adecuadas porque los niveles actuales están pensados para un mercado alcista y una economía en expansión… y, aunque consideramos que el escenario de recuperación económica sigue vigente, sí se ha producido un deterioro del mismo que ha dado un vuelco al mercado que no puede ser ignorado.

No hay un problema de valoraciones, sino de mercado. Las compañías valen mucho más que antes, pero no tanto debido a una generosa mejora de las expectativas de beneficios, sino más bien a unos niveles de tipos ultra-reducidos (a los que se descuentan los flujos estimados). Sin embargo, los bonos valen proporcionalmente aún más porque, además de verse favorecidos por unos tipos bajísimos, la inflación ha desaparecido… lo cual no favorece las valoraciones de las compañías porque limita el incremento de los ingresos.

Sin duda, podríamos haber reaccionado antes, pero estamos a tiempo de reducir exposición para evitar daños mayores. Hemos esperado 3 semanas para poder diferenciar entre una fase de ajuste y un deterioro del escenario, pero conscientes (y así lo transmitimos) de que si dicho rebote no tenía lugar transcurrido ese plazo el escenario se habría deteriorado y entonces bajaríamos exposición. Hemos seguido el plan y los tiempos establecidos. Actuar antes sólo hubiera sido posible dejándose guiar por la intuición y eso es peligroso.

1.- ¿Qué ha ocurrido?

Tres causas explican lo sucedido. En primer lugar, las bolsas han tenido que encajar un “pack de eventos adversos” no necesariamente económicos: el ébola, la confusión sobre el desenlace de los test de estrés a los bancos europeos con cambios de criterio de última hora, el secesionismo, Ucrania, el avance del ISIS, las protestas en Hong Kong… El impacto de todos estos eventos sobre el sentimiento del mercado no es cero. En algunos casos va más allá de influir sobre el sentimiento: el conflicto entre Rusia y Ucrania ha llevado al aislamiento económico de la primera, que entrará enseguida en recesión, podría tener problemas para pagar su deuda en un par de años si su situación no cambia y, además, influye negativamente y de forma tangible sobre el sector exterior alemán.

Evolución principales bolsas semana a semana desde el incio de las caídas, saldos previo y actual .

Fuente: Bloomberg. Elaboración Análisis Bankinter.

10,9%

5,3%

8,8%

-1,4% -1,6% -1,4%-2,6% -2,7%

-0,8%

-3,9% -4,5%-3,1%

-5,5% -4,7%

-3,1%-3,3%

-8,3%

-0,1%

Ibex-35 Eurostoxx-50 S&P500

Año 2014 hasta 19-sep 22-26 sep 29 sep-3 oct 6-10 oct 13-16 oct Acumulado actual

PER 15e= 12,7x PER 15e= 11,5x

Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada

Ana de Castro

Eva del Barrio

http://www.bankinter.com/ Analista principal de este informe: Jesús Amador

Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

Ana Achau (Asesoramiento) Pilar Aranda Belén San José Rafael Alonso

Ramón Carrasco

Análisis

NOTA ESPECIAL DE INVERSIÓN

16 Oct, 2014

A continuación, han tenido que aceptar la pérdida de tracción de la UEM, Brasil, China y Rusia. Lo más grave es el cambio de percepción sobre la Eurozona debido, por un lado, al agotamiento de la capacidad del BCE para actuar y, por otro, a la incapacidad de algunos estados - Francia e Italia, básicamente - para aplicar reformas que tomen el relevo de la política monetaria ultralaxa del BCE y consoliden la recuperación. Parece obvio que la economía francesa no puede recuperarse de manera fiable mientras no reduzca el peso de su sector público, que hoy supera el 50% del PIB. A eso hay que añadir que Grecia puede terminar siendo gobernada por políticos extremistas que defienden impagar la deuda. Eso nos pone en riesgo a todos los europeos e implica revivir los peores momentos de nuestro pasado reciente.