presupuesto en méxico xvi seminario regional de política fiscal (cepal – ilpes)

DESCRIPTION

Secretaría de Hacienda y Crédito Público. Presupuesto en México XVI Seminario Regional de Política Fiscal (CEPAL – ILPES) II Reunión de Responsables de Presupuesto de América Latina (PUMA – OCDE) Santiago de Chile Enero, 2004. Contenido Modernización de la administración pública - PowerPoint PPT PresentationTRANSCRIPT

1

Presupuesto en México

XVI Seminario Regional de Política Fiscal (CEPAL – ILPES)

II Reunión de Responsables de Presupuesto de América Latina (PUMA – OCDE)

Santiago de ChileEnero, 2004

Secretaría de Hacienda y Crédito Público

2

Contenido

I. Modernización de la administración pública

II. Hacia un presupuesto por resultados

III. Siguientes pasos

IV. Reasignación de gasto 1990 – 2004

V. Papel del legislativo en la aprobación del presupuesto

3

En los últimos años, las estructuras políticas, económicas y sociales de México se han transformado de manera importante.

La sociedad mexicana se ha vuelto más participativa y exige mejores bienes y servicios públicos.

El Congreso y los medios de comunicación le dan cada vez mayor seguimiento al uso de los recursos públicos

I. Modernización de la administración pública

Mayorparticipación

ciudadana

Mejor usode los

recursospúblicos

Modernizaciónde la

administraciónpública

4

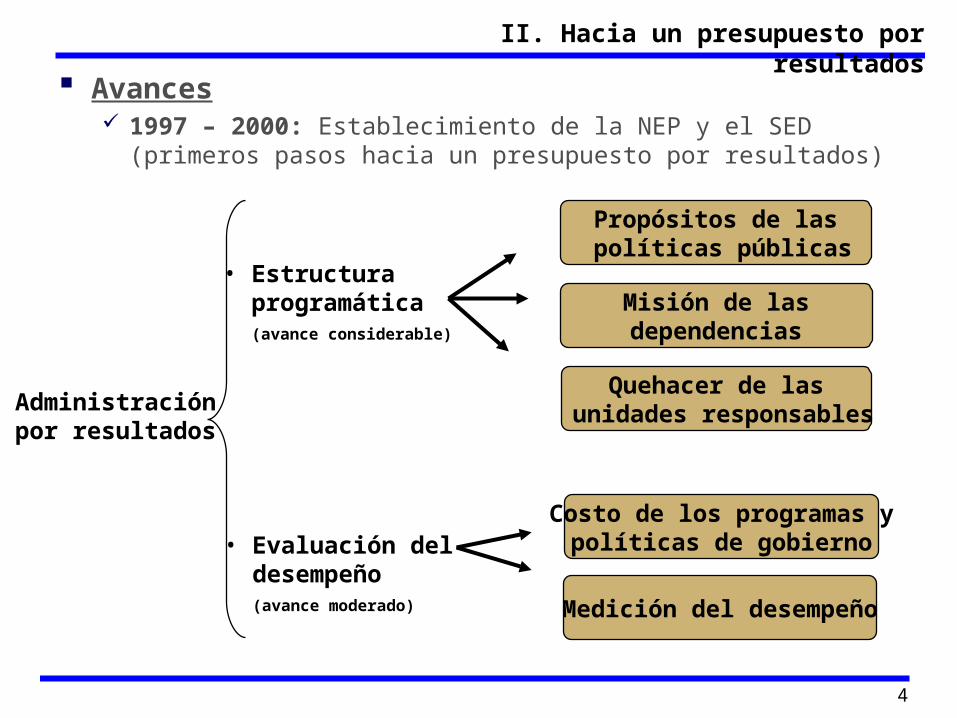

Avances 1997 – 2000: Establecimiento de la NEP y el SED (primeros

pasos hacia un presupuesto por resultados)

II. Hacia un presupuesto por resultados

Quehacer de las unidades responsables

Medición del desempeño

Costo de los programas ypolíticas de gobierno

Propósitos de las políticas públicas

Misión de lasdependencias

Administraciónpor resultados

• Estructura programática (avance considerable)

• Evaluación del desempeño (avance moderado)

5

2001 – 2004: Innovaciones:

• Nueva presentación del presupuesto

• Simplificación del proceso presupuestario

• Nueva clasificación funcional

• Impulso a la asignación de presupuestos con base a metas

• Mayor calidad en la definición de metas e indicadores

II. Hacia un presupuesto por resultados (cont.)

6

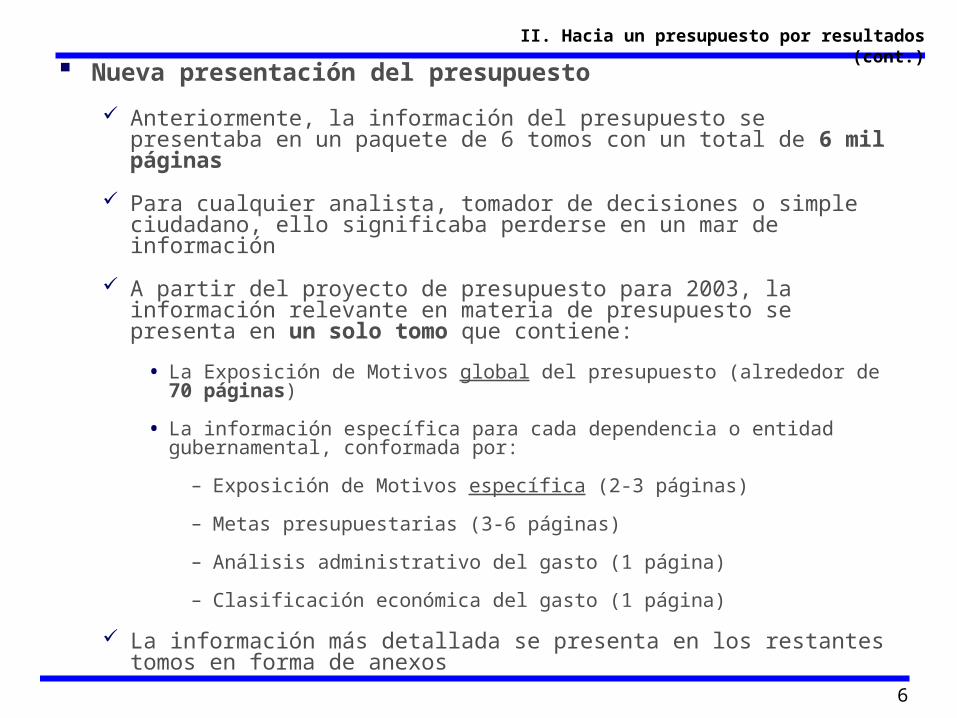

Nueva presentación del presupuesto

Anteriormente, la información del presupuesto se presentaba en un paquete de 6 tomos con un total de 6 mil páginas

Para cualquier analista, tomador de decisiones o simple ciudadano, ello significaba perderse en un mar de información

A partir del proyecto de presupuesto para 2003, la información relevante en materia de presupuesto se presenta en un solo tomo que contiene:

• La Exposición de Motivos global del presupuesto (alrededor de 70 páginas)

• La información específica para cada dependencia o entidad gubernamental, conformada por:

– Exposición de Motivos específica (2-3 páginas)

– Metas presupuestarias (3-6 páginas)

– Análisis administrativo del gasto (1 página)

– Clasificación económica del gasto (1 página)

La información más detallada se presenta en los restantes tomos en forma de anexos

II. Hacia un presupuesto por resultados (cont.)

7

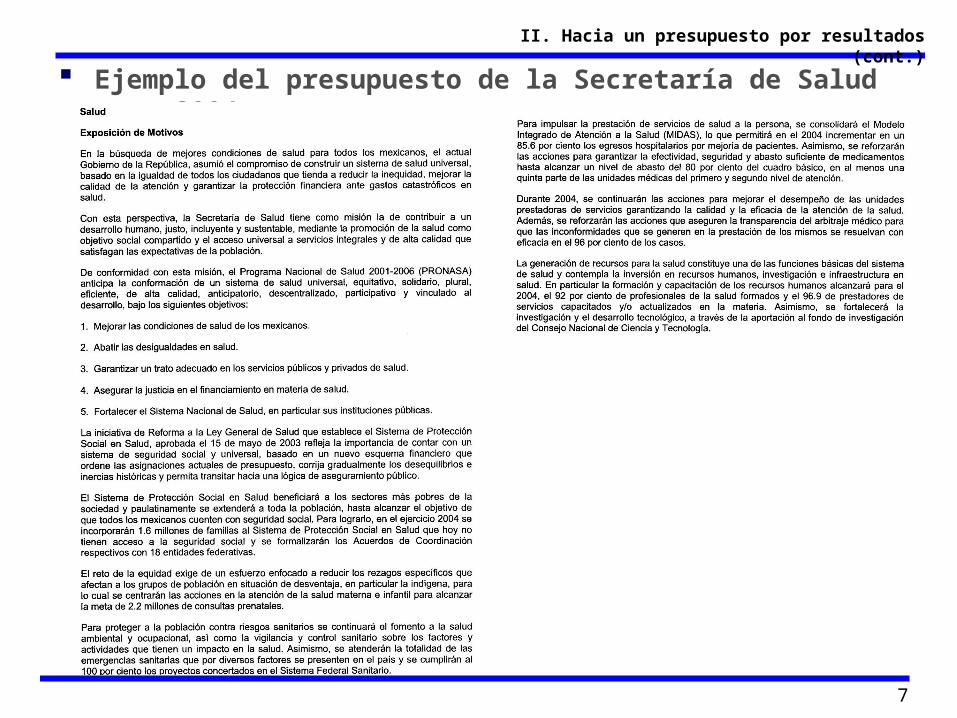

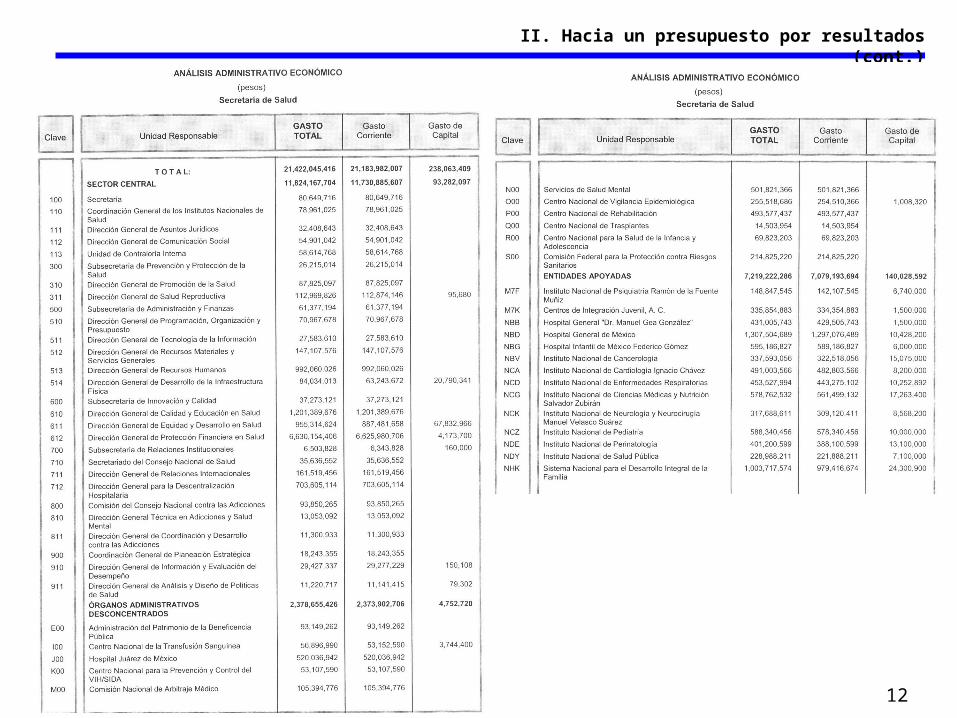

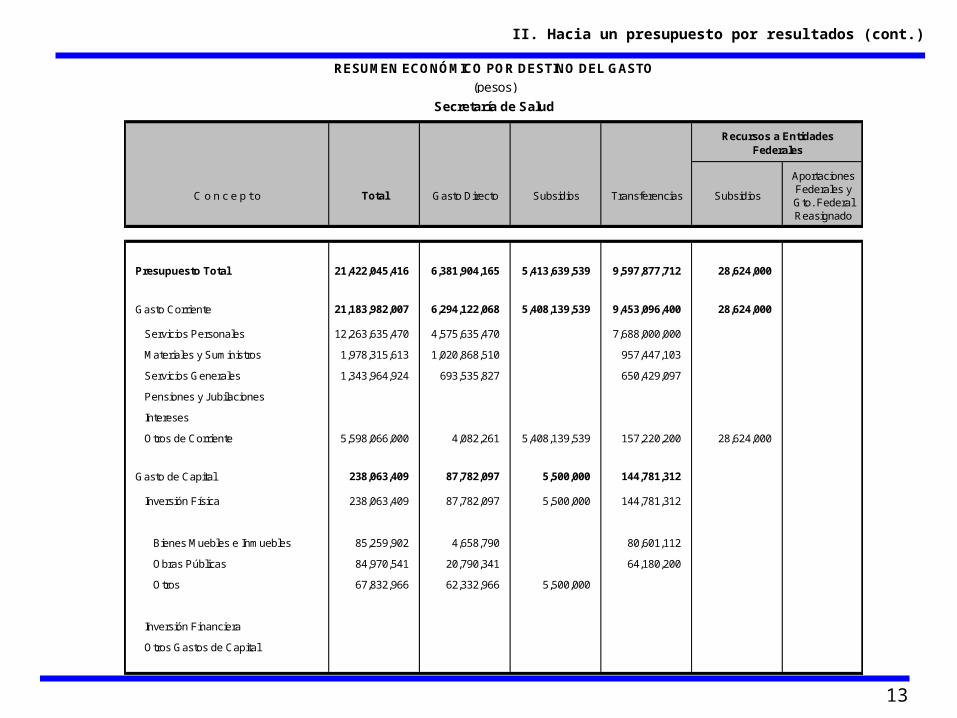

Ejemplo del presupuesto de la Secretaría de Salud para 2004

II. Hacia un presupuesto por resultados (cont.)

8

II. Hacia un presupuesto por resultados (cont.)

9

II. Hacia un presupuesto por resultados (cont.)

10

II. Hacia un presupuesto por resultados (cont.)

11

II. Hacia un presupuesto por resultados (cont.)

12

II. Hacia un presupuesto por resultados (cont.)

13

II. Hacia un presupuesto por resultados (cont.)

C o n c e p t o Total Gasto Directo Subsidios Transferencias Subsidios

Aportaciones Federales y Gto. Federal Reasignado

Presupuesto Total 21,422,045,416 6,381,904,165 5,413,639,539 9,597,877,712 28,624,000

Gasto Corriente 21,183,982,007 6,294,122,068 5,408,139,539 9,453,096,400 28,624,000

Servicios Personales 12,263,635,470 4,575,635,470 7,688,000,000

Materiales y Suministros 1,978,315,613 1,020,868,510 957,447,103

Servicios Generales 1,343,964,924 693,535,827 650,429,097

Pensiones y Jubilaciones

Intereses

Otros de Corriente 5,598,066,000 4,082,261 5,408,139,539 157,220,200 28,624,000

Gasto de Capital 238,063,409 87,782,097 5,500,000 144,781,312

Inversión Física 238,063,409 87,782,097 5,500,000 144,781,312

Bienes Muebles e Inmuebles 85,259,902 4,658,790 80,601,112

Obras Públicas 84,970,541 20,790,341 64,180,200

Otros 67,832,966 62,332,966 5,500,000

Inversión Financiera

Otros Gastos de Capital

RESUMEN ECONÓMICO POR DESTINO DEL GASTO

(pesos)

Secretaría de Salud

Recursos a Entidades Federales

14

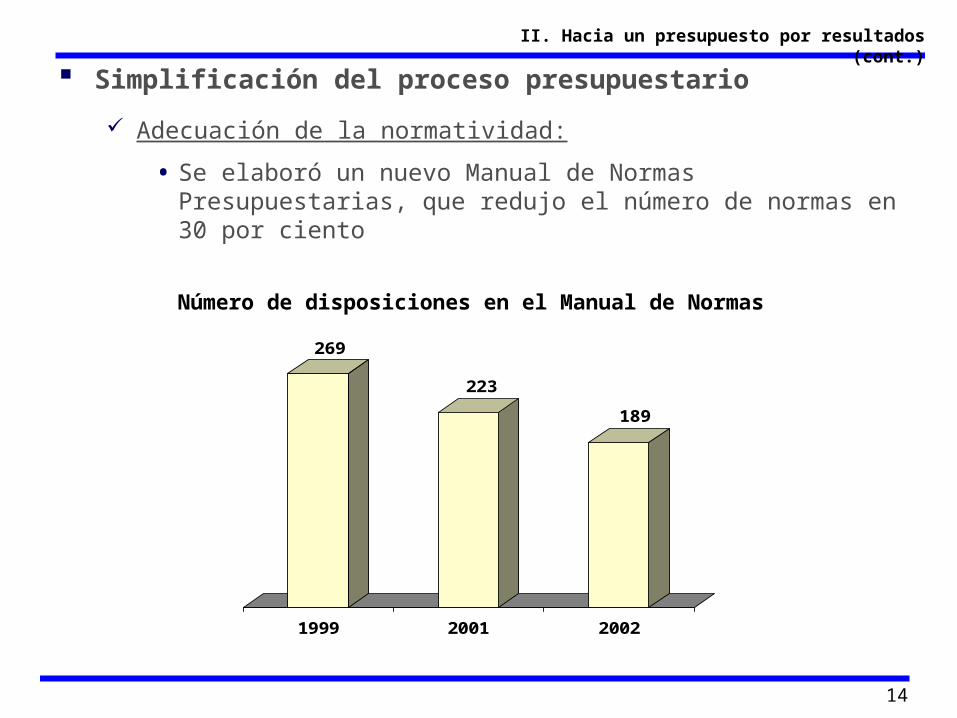

Simplificación del proceso presupuestario

Adecuación de la normatividad:

• Se elaboró un nuevo Manual de Normas Presupuestarias, que redujo el número de normas en 30 por ciento

II. Hacia un presupuesto por resultados (cont.)

269

223

189

1999 2001 2002

Número de disposiciones en el Manual de Normas

15

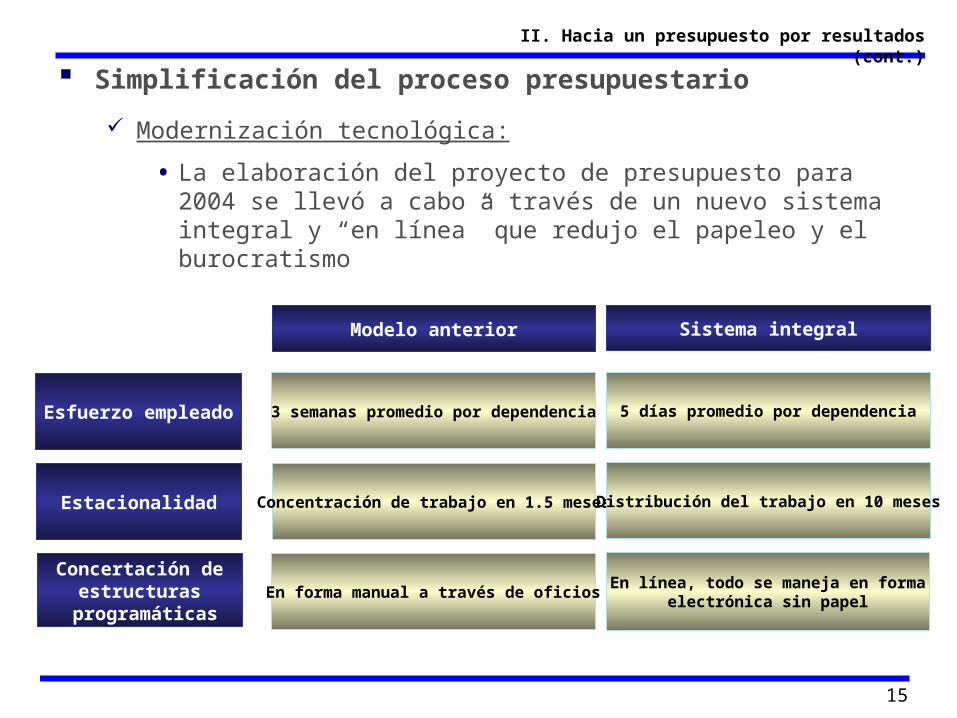

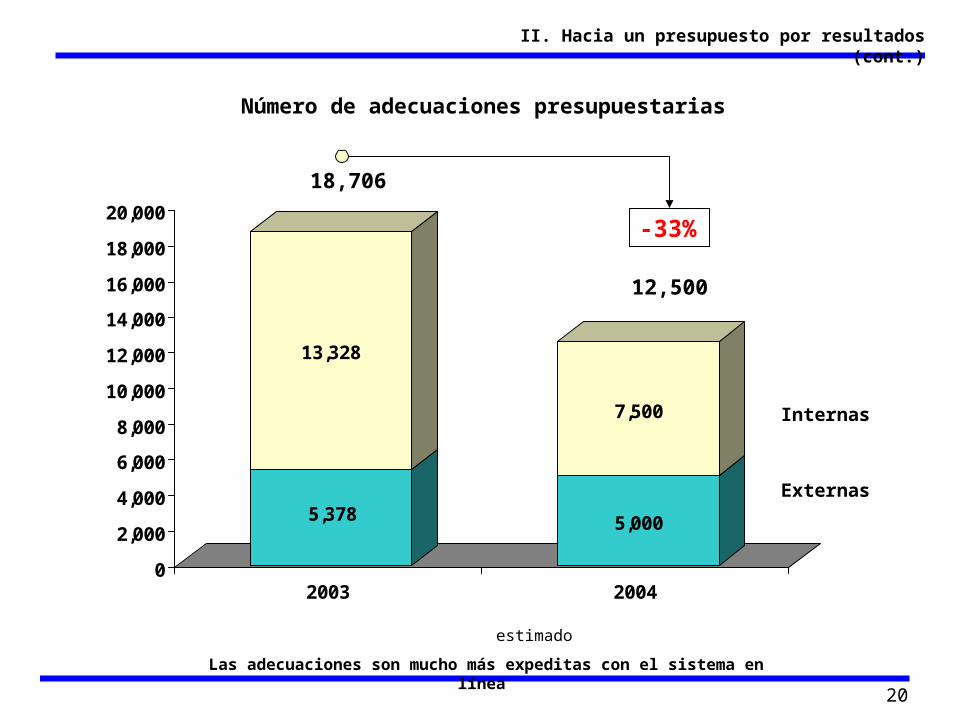

Simplificación del proceso presupuestario

Modernización tecnológica:

• La elaboración del proyecto de presupuesto para 2004 se llevó a cabo a través de un nuevo sistema integral y “en línea” que redujo el papeleo y el burocratismo

II. Hacia un presupuesto por resultados (cont.)

Estacionalidad

Concertación deestructuras

programáticas

Concentración de trabajo en 1.5 meses

En forma manual a través de oficios

Distribución del trabajo en 10 meses

En línea, todo se maneja en formaelectrónica sin papel

Esfuerzo empleado 3 semanas promedio por dependencia 5 días promedio por dependencia

Modelo anterior Sistema integral

16

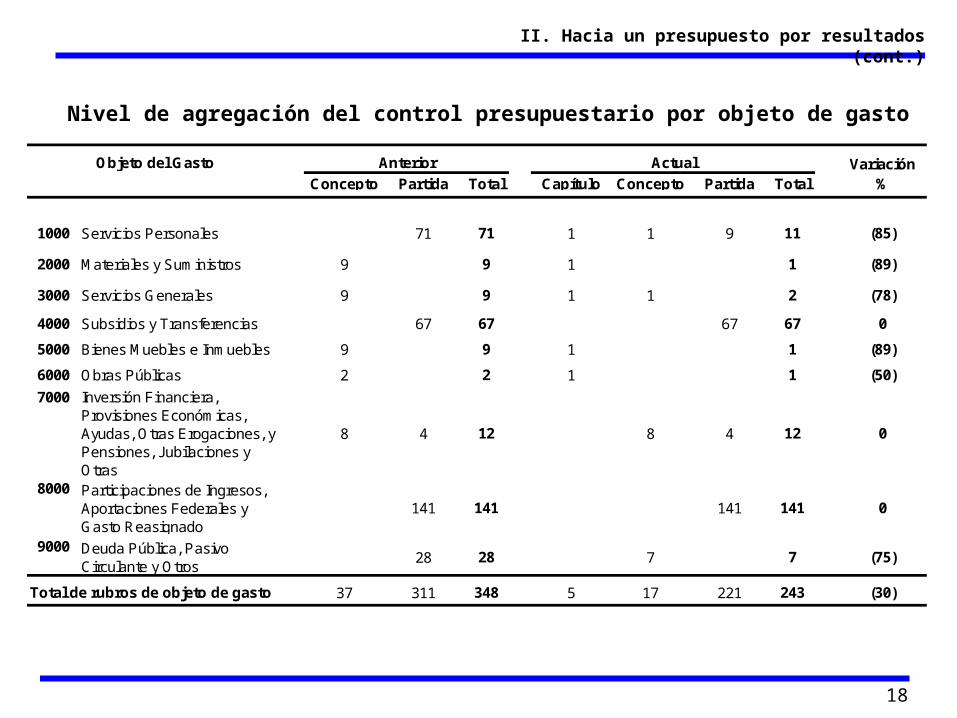

Nivel de agregación para la aprobación del presupuesto:

• Para este año, la aprobación del presupuesto se hizo por capítulo de gasto, en lugar de partida presupuestal, con algunas excepciones

• Ello significó una reducción drástica, de alrededor de 80 por ciento, en el número de claves presupuestarias que tiene que aprobar la Cámara de Diputados

• Con ello se otorgó mayor flexibilidad a las dependencias para asignar su presupuesto, enfocándose a la obtención de resultados

II. Hacia un presupuesto por resultados (cont.)

Capítulo 5000 Bienes muebles e inmueblesConcepto 5100 Mobiliario y equipo de administración

Partidas 5101 Mobiliario5102 Equipo de administración5103 Equipo educacional y recreativo5104 Bienes artísticos y culturales5105 Adjudicaciones, expropiaciones e indemnizaciones de bienes muebles

Ejemplo de los niveles de agregación del presupuesto

17

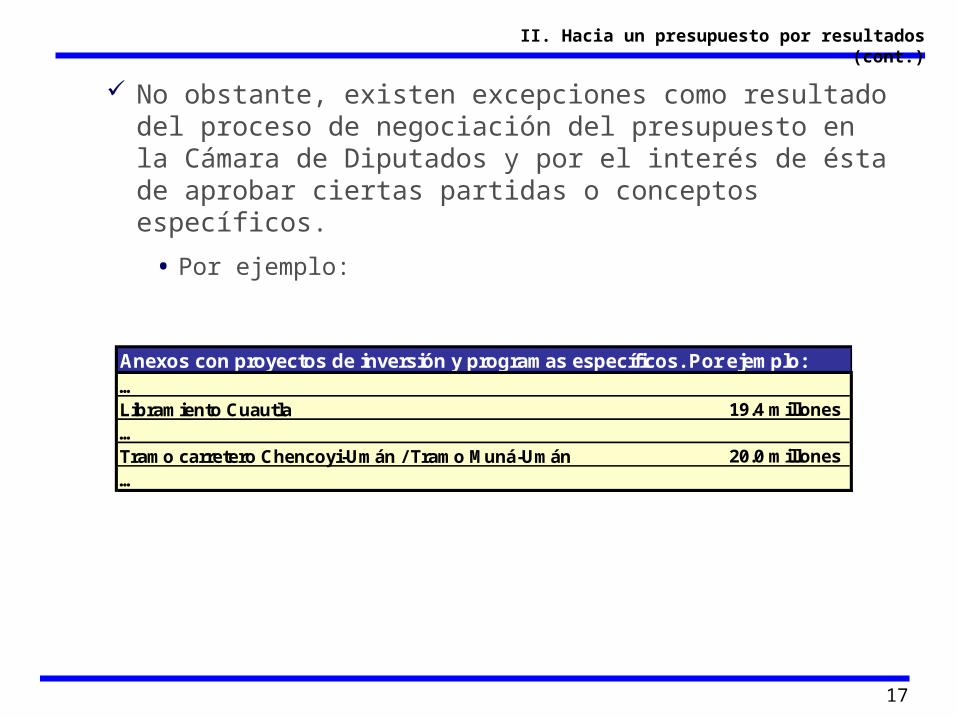

No obstante, existen excepciones como resultado del proceso de negociación del presupuesto en la Cámara de Diputados y por el interés de ésta de aprobar ciertas partidas o conceptos específicos.

• Por ejemplo:

II. Hacia un presupuesto por resultados (cont.)

3701 Difusión e información de mensajes y actividades gubernamentales7505 Donativos a instituciones sin fines de lucro

Anexos con proyectos de inversión y programas específicos. Por ejemplo:…Libramiento Cuautla 19.4 millones…Tramo carretero Chencoyi-Umán / Tramo Muná-Umán 20.0 millones…

18

II. Hacia un presupuesto por resultados (cont.)

Nivel de agregación del control presupuestario por objeto de gasto

VariaciónConcepto Partida Total Capítulo Concepto Partida Total %

1000 Servicios Personales 71 71 1 1 9 11 (85)

2000 Materiales y Suministros 9 9 1 1 (89)

3000 Servicios Generales 9 9 1 1 2 (78)

4000 Subsidios y Transferencias 67 67 67 67 0

5000 Bienes Muebles e Inmuebles 9 9 1 1 (89)

6000 Obras Públicas 2 2 1 1 (50)

7000 Inversión Financiera, Provisiones Económicas, Ayudas, Otras Erogaciones, y Pensiones, Jubilaciones y Otras

8 4 12 8 4 12 0

8000 Participaciones de Ingresos, Aportaciones Federales y Gasto Reasignado

141 141 141 141 0

9000 Deuda Pública, Pasivo Circulante y Otros

28 28 7 7 (75)

Total de rubros de objeto de gasto 37 311 348 5 17 221 243 (30)

Anterior ActualObjeto del Gasto

19

II. Hacia un presupuesto por resultados (cont.)

69,353

42,454

14,715

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2003 2004 2004

Por la simplificación programática (menos proyectos, procesos, etc.)

Efecto por la simplificación para el control presupuestario

-39%

-78%

Número de claves presupuestarias

20

II. Hacia un presupuesto por resultados (cont.)

Número de adecuaciones presupuestarias

5,378

13,328

5,000

7,500

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2003 2004

18,706

12,500

-33%

estimado

Las adecuaciones son mucho más expeditas con el sistema en línea

Externas

Internas

21

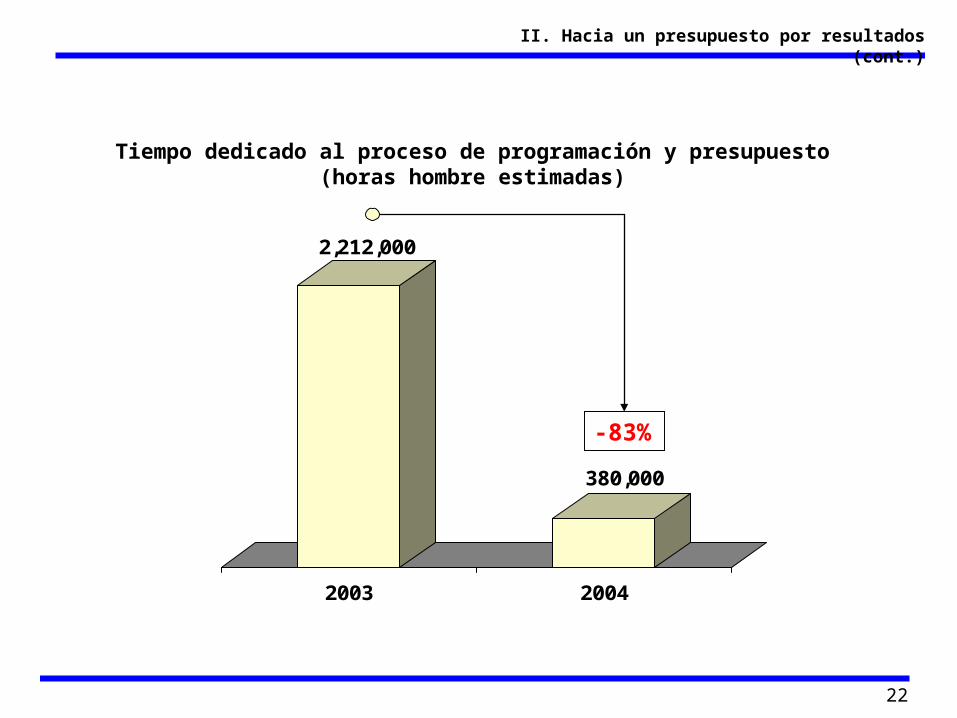

II. Hacia un presupuesto por resultados (cont.)

Simplificación y Productividad del Proceso de Programación y Presupuesto (Horas Hombre)

Anterior Actual VariaciónTotal Dependencias Globa- Total Dependencias Globa- Abs %

y Entidades lizadoras y Entidades lizadorasa=(b+c) (b) (c) d=(e+f) (e) (f) (d-a) (d/a)

Total 2,212,236 1,966,496 245,740 379,468 345,388 34,080 (1,832,768.0) (82.8)

Programación 621,052 593,512 27,540 89,768 83,128 6,640 (531,284.0) (85.5)

Estructuras Programáticas 210,360 196,960 13,400 27,970 24,620 3,350 (182,390.0) (86.7)

Objetivos, Metas e Indicadores

148,752 136,512 12,240 17,888 15,168 2,720 (130,864.0) (88.0)

Programas y Proyectos de Inversión

261,940 260,040 1,900 43,910 43,340 570 (218,030.0) (83.2)

Presupuestación 1,217,064 998,864 218,200 164,700 137,260 27,440 (1,052,364.0) (86.5)

Control de Plazas y Presupuesto Regularizable de Servicios Personales

337,920 274,560 63,360 25,600 20,800 4,800 (312,320.0) (92.4)

Integración Anteproyecto de PEF

187,440 127,600 59,840 21,300 14,500 6,800 (166,140.0) (88.6)

Integración Proyecto de PEF

370,524 324,984 45,540 56,140 49,240 6,900 (314,384.0) (84.8)

Integración PEF 280,700 246,200 34,500 56,140 49,240 6,900 (224,560.0) (80.0)

Calendarización 40,480 25,520 14,960 5,520 3,480 2,040 (34,960.0) (86.4)

Ejercicio y Control 374,120 374,120 - 125,000 125,000 - (249,120.0) (66.6)

Adecuaciones Presupuestarias

374,120 374,120 125,000 125,000 (249,120.0) (66.6)

Simplificación del proceso de programación y presupuesto(horas hombre)

22

II. Hacia un presupuesto por resultados (cont.)

2,212,000

380,000

2003 2004

Tiempo dedicado al proceso de programación y presupuesto(horas hombre estimadas)

-83%

23

II. Hacia un presupuesto por resultados (cont.)

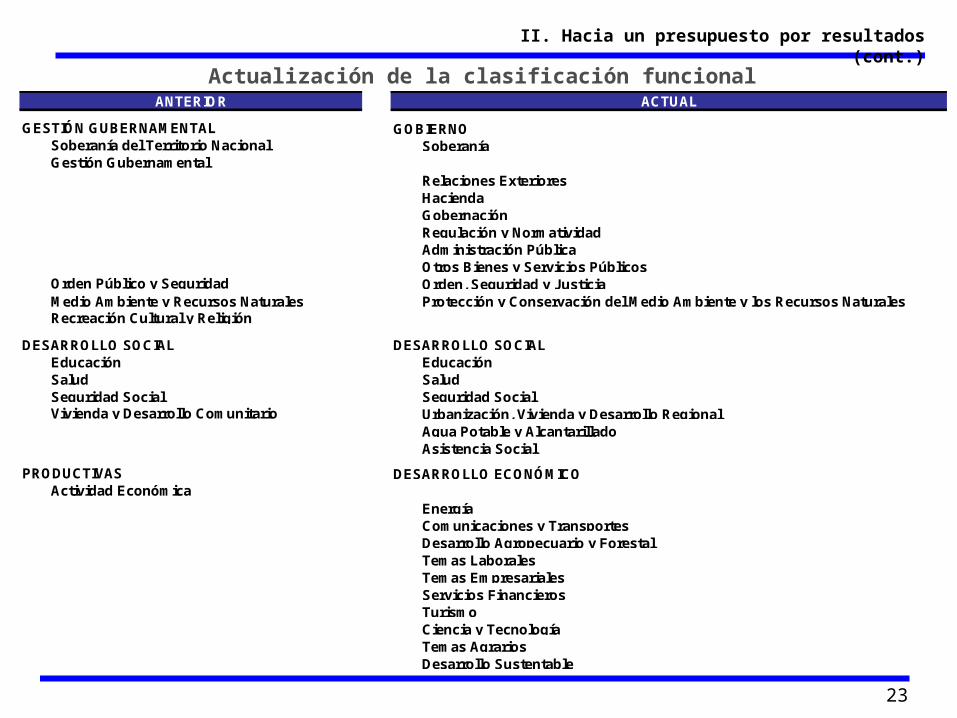

Actualización de la clasificación funcional

GESTIÓN GUBERNAMENTAL GOBIERNOSoberanía del Territorio Nacional SoberaníaGestión Gubernamental

Relaciones ExterioresHaciendaGobernaciónRegulación y NormatividadAdministración PúblicaOtros Bienes y Servicios Públicos

Orden Público y Seguridad Orden, Seguridad y JusticiaMedio Ambiente y Recursos Naturales Protección y Conservación del Medio Ambiente y los Recursos NaturalesRecreación Cultural y Religión

DESARROLLO SOCIAL DESARROLLO SOCIALEducación EducaciónSalud SaludSeguridad Social Seguridad SocialVivienda y Desarrollo Comunitario Urbanización, Vivienda y Desarrollo Regional

Agua Potable y AlcantarilladoAsistencia Social

PRODUCTIVAS DESARROLLO ECONÓMICOActividad Económica

EnergíaComunicaciones y TransportesDesarrollo Agropecuario y ForestalTemas LaboralesTemas EmpresarialesServicios FinancierosTurismoCiencia y TecnologíaTemas AgrariosDesarrollo Sustentable

ANTERIOR ACTUAL

24

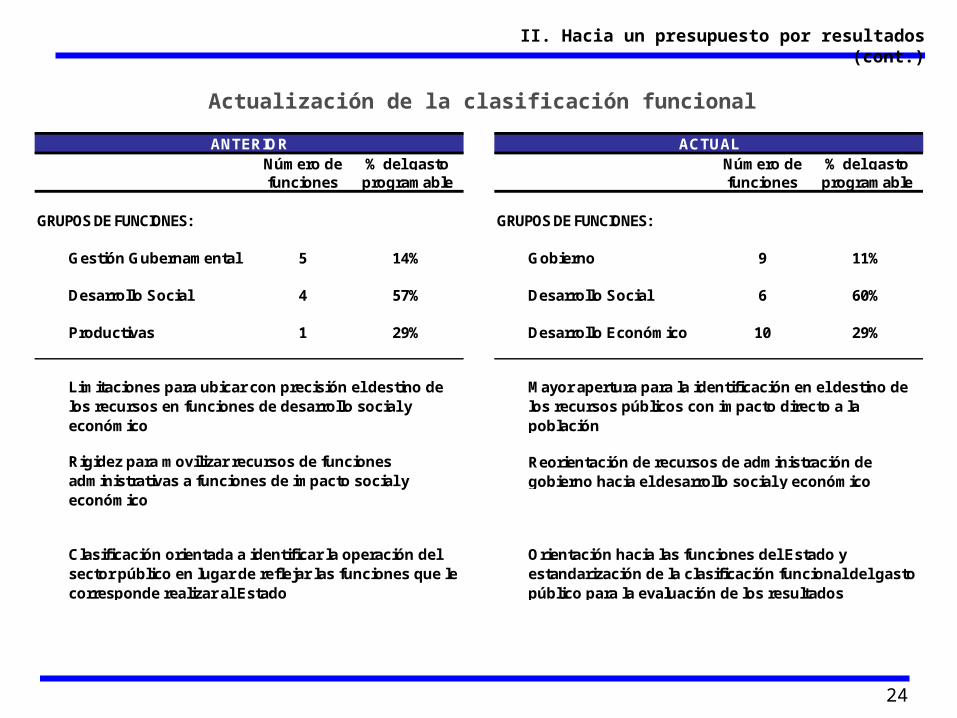

II. Hacia un presupuesto por resultados (cont.)

Actualización de la clasificación funcional

Número de % del gasto Número de % del gastofunciones programable funciones programable

GRUPOS DE FUNCIONES: GRUPOS DE FUNCIONES:

Gestión Gubernamental 5 14% Gobierno 9 11%

Desarrollo Social 4 57% Desarrollo Social 6 60%

Productivas 1 29% Desarrollo Económico 10 29%

Reorientación de recursos de administración de gobierno hacia el desarrollo social y económico

Orientación hacia las funciones del Estado y estandarización de la clasificación funcional del gasto público para la evaluación de los resultados

Rigidez para movilizar recursos de funciones administrativas a funciones de impacto social y económico

Clasificación orientada a identificar la operación del sector público en lugar de reflejar las funciones que le corresponde realizar al Estado

ANTERIOR ACTUAL

Limitaciones para ubicar con precisión el destino de los recursos en funciones de desarrollo social y económico

Mayor apertura para la identificación en el destino de los recursos públicos con impacto directo a la población

25

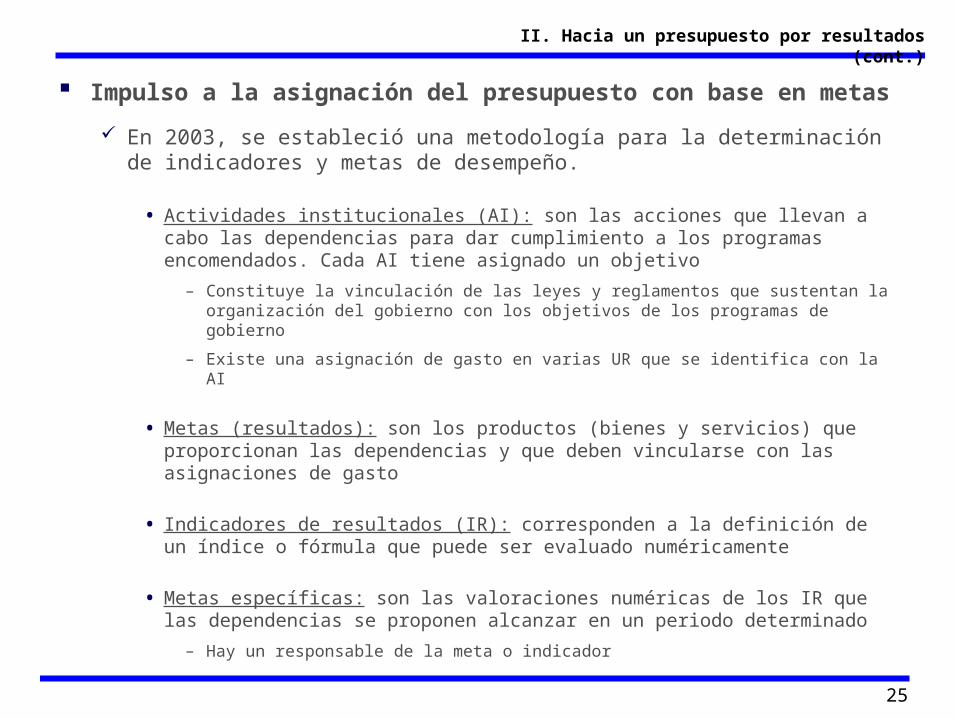

Impulso a la asignación del presupuesto con base en metas

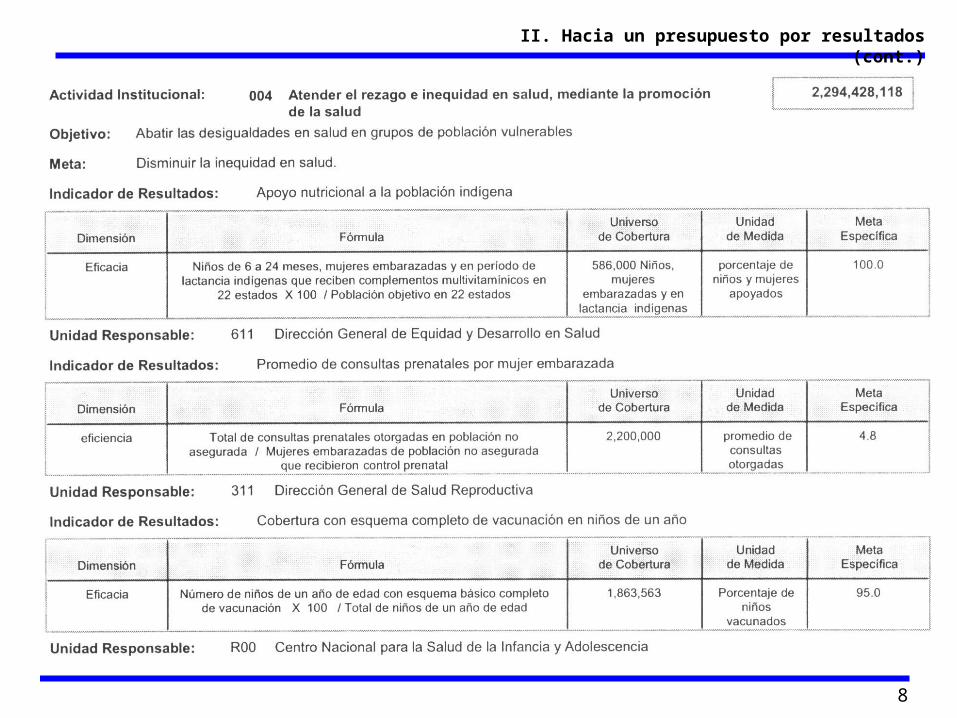

En 2003, se estableció una metodología para la determinación de indicadores y metas de desempeño.

• Actividades institucionales (AI): son las acciones que llevan a cabo las dependencias para dar cumplimiento a los programas encomendados. Cada AI tiene asignado un objetivo

– Constituye la vinculación de las leyes y reglamentos que sustentan la organización del gobierno con los objetivos de los programas de gobierno

– Existe una asignación de gasto en varias UR que se identifica con la AI

• Metas (resultados): son los productos (bienes y servicios) que proporcionan las dependencias y que deben vincularse con las asignaciones de gasto

• Indicadores de resultados (IR): corresponden a la definición de un índice o fórmula que puede ser evaluado numéricamente

• Metas específicas: son las valoraciones numéricas de los IR que las dependencias se proponen alcanzar en un periodo determinado

– Hay un responsable de la meta o indicador

II. Hacia un presupuesto por resultados (cont.)

26

II. Hacia un presupuesto por resultados (cont.)

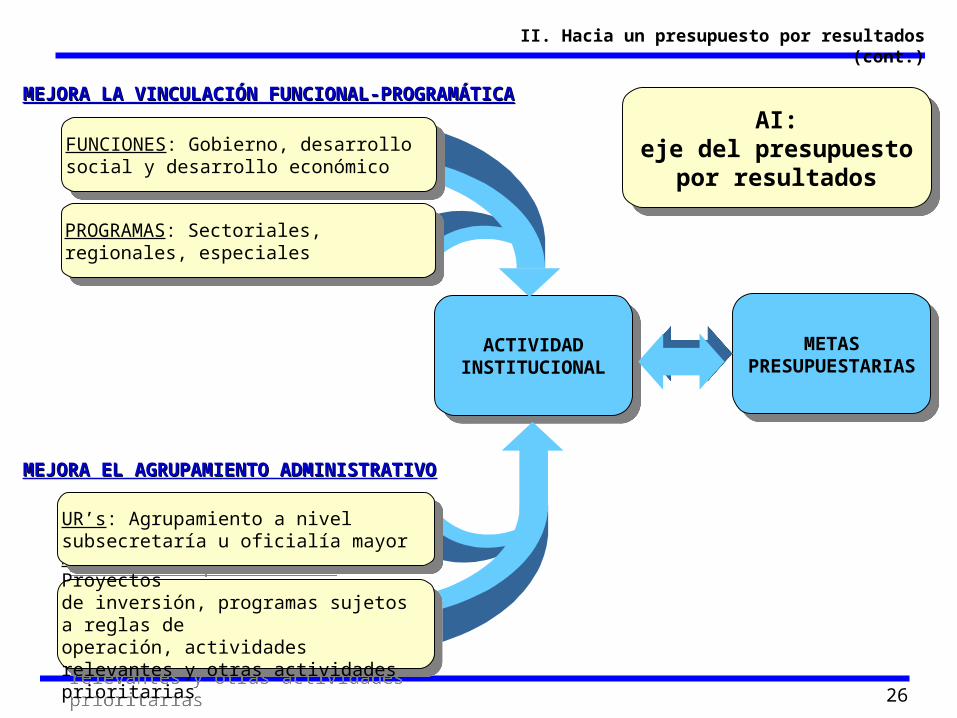

ACTIVIDAD INSTITUCIONAL

ACTIVIDAD INSTITUCIONAL

METAS PRESUPUESTARIAS

METAS PRESUPUESTARIAS

MEJORA EL AGRUPAMIENTO ADMINISTRATIVOMEJORA EL AGRUPAMIENTO ADMINISTRATIVO

Actividades prioritarias: Proyectos de inversión, programas sujetos a reglas de operación, actividades relevantes y otras actividades prioritarias

Actividades prioritarias: Proyectos de inversión, programas sujetos a reglas de operación, actividades relevantes y otras actividades prioritarias

UR’s: Agrupamiento a nivel subsecretaría u oficialía mayor

UR’s: Agrupamiento a nivel subsecretaría u oficialía mayor

MEJORA LA VINCULACIÓN FUNCIONAL-PROGRAMÁTICAMEJORA LA VINCULACIÓN FUNCIONAL-PROGRAMÁTICA

PROGRAMAS: Sectoriales, regionales, especiales

PROGRAMAS: Sectoriales, regionales, especiales

FUNCIONES: Gobierno, desarrollo social y desarrollo económico

FUNCIONES: Gobierno, desarrollo social y desarrollo económico

AI:eje del presupuesto por

resultados

AI:eje del presupuesto por

resultados

27

Las metas de una dependencia deben:

• Estar enfocadas a resultados, no a insumos

• Estar bajo el control de dicha dependencia

• Tener una vinculación clara con el presupuesto

• Ser verificables de preferencia por terceros (objetivo)

• Cubrir la totalidad o la mayor parte de las actividades que desarrolla cada dependencia

• Ser informativas para la sociedad, el Congreso y el resto del gobierno

Los IR pueden cubrir las dimensiones de:

• Cantidad

• Calidad

• Oportunidad

• Costo de los bienes y servicios

Cada AI puede tener una o más metas y cada meta puede tener uno o más IR

II. Hacia un presupuesto por resultados (cont.)

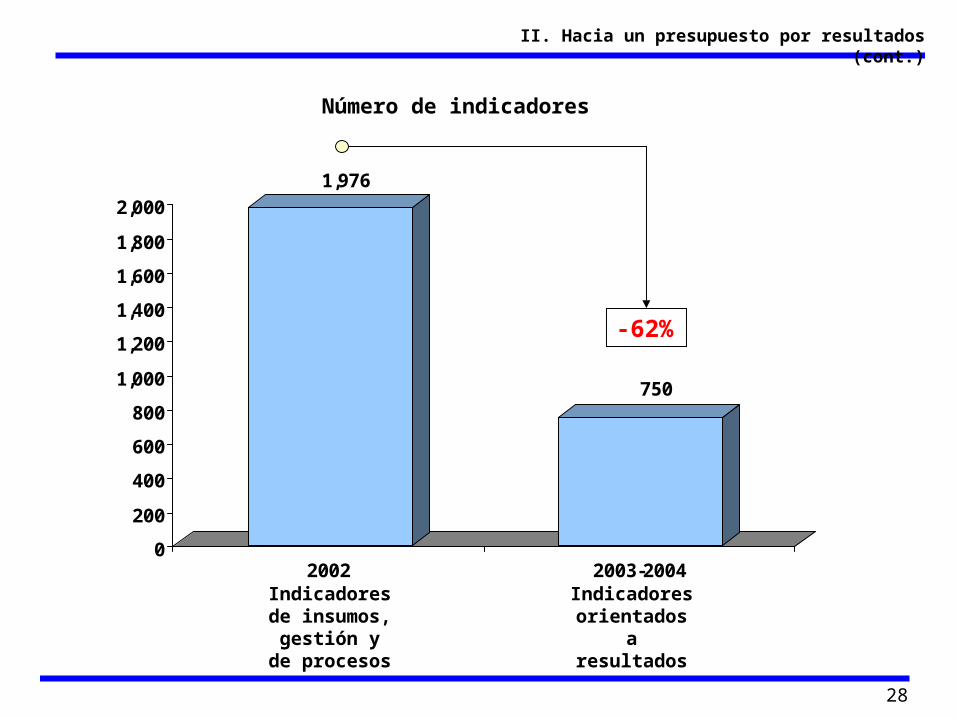

28

II. Hacia un presupuesto por resultados (cont.)

Número de indicadores

1,976

750

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2002 2003-2004

-62%

Indicadores de insumos, gestión y de

procesos

Indicadores orientados a resultados

29

Ejemplos del Presupuesto de Egresos de 2004:

II. Hacia un presupuesto por resultados (cont.)

Dependencia

Actividad institucional

Meta

Monto asignado en 2004

Indicadores de resultados

Porcentaje de cobertura del programa de detección de

cáncer cérvico uterino

Porcentaje de cobertura del programa de detección de

diabetes mellitus

IR 3 IR 4

Universo 3,162,265 personas 22,721,809 personas … …

Metas específicas 60% 28% … …

Unidades Dirección General de Salud Reproductiva

Centro Nacional de Vigilancia Epidemiológica

… …

Responsable … …Subsecretaría de Prevención y Protección de Salud

241.0 millones de pesos

Secretaría de Salud

Realizar la vigilancia y el control epidemiológico

Prevenir y controlar enfermedades trasmisibles y no trasmisibles y problemas emergentes de salud

30

II. Hacia un presupuesto por resultados (cont.)

Dependencia

Actividad institucional

Meta

Monto asignado en 2004

Indicadores de resultados

Reconstrucción de tramos carreteros

Conservación periódica de la red federal

… IR 7

Metas específicas 205.2 kilómetros 5,260.8 kilómetros … …

Unidades Dirección General de Conservación de Carreteras

Dirección General de Conservación de Carreteras

… …

Responsable … …Subsecretaría de Infraestructura Carretera

4,251.7 millones de pesos

Conservar y mejorar el estado de la infraestructura carretera existente

Mejorar el estado físico de las carreteras

Secretaría de Comunicaciones y Transportes

Todavía hay que reducir sustancialmente el número de metas e indicadores y mejorar su calidad (y la de las actividades institucionales)

31

Mejor definición de metas e indicadores

El Presidente de la República ha tenido una participación directa en el proceso, motivando a los secretarios a hacer suyo el proyecto

El Presidente definió sus metas de gobierno y con base en ello se establecieron indicadores para medir los resultados de la gestión gubernamental

Compromisosdel

Presidentecon la

sociedad

El Presidenteacuerda las

metas acumplir

por cadadependencia

Lasdependenciasinstruyen a las

unidadesresponsables

de los programasa desarrollarpara cumplir

con las metas(desdoblamiento

de metas)

Las unidadesformulan el

presupuestopara

garantizar elcumplimiento

de metas

Elaboracióndel proyecto

depresupuesto

con base en loscompromisos

delPresidente

con lasociedad

II. Hacia un presupuesto por resultados (cont.)

32

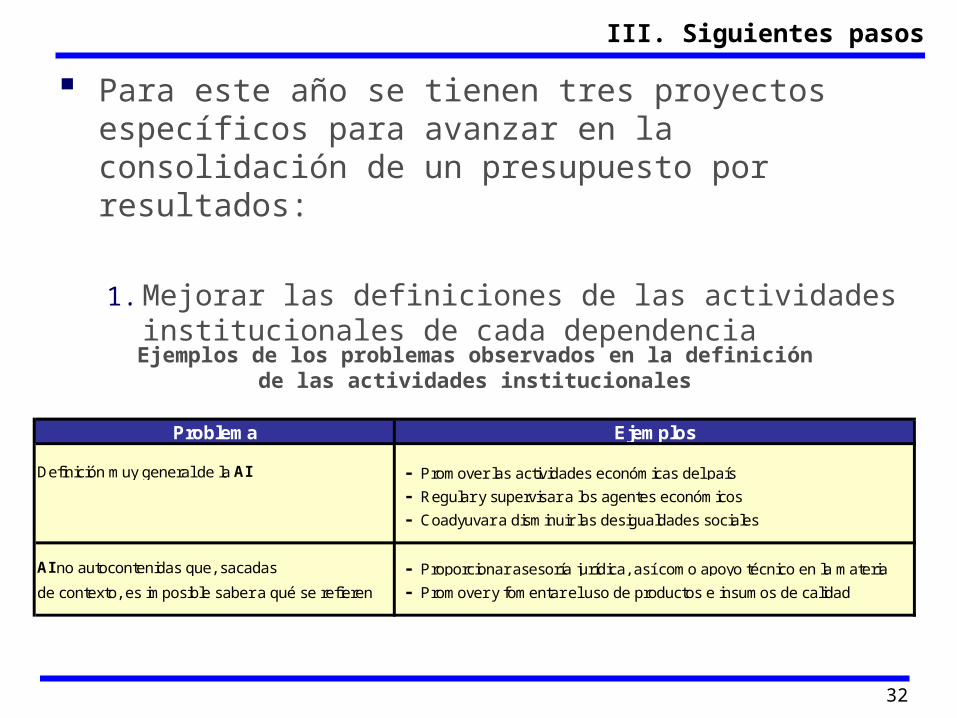

Para este año se tienen tres proyectos específicos para avanzar en la consolidación de un presupuesto por resultados:

1. Mejorar las definiciones de las actividades institucionales de cada dependencia

III. Siguientes pasos

Ejemplos de los problemas observados en la definiciónde las actividades institucionales

Problema

Definición muy general de la AI - Promover las actividades económicas del país

- Regular y supervisar a los agentes económicos

- Coadyuvar a disminuir las desigualdades sociales

AI no autocontenidas que, sacadas - Proporcionar asesoría jurídica, así como apoyo técnico en la materia

de contexto, es imposible saber a qué se refieren - Promover y fomentar el uso de productos e insumos de calidad

Ejemplos

33

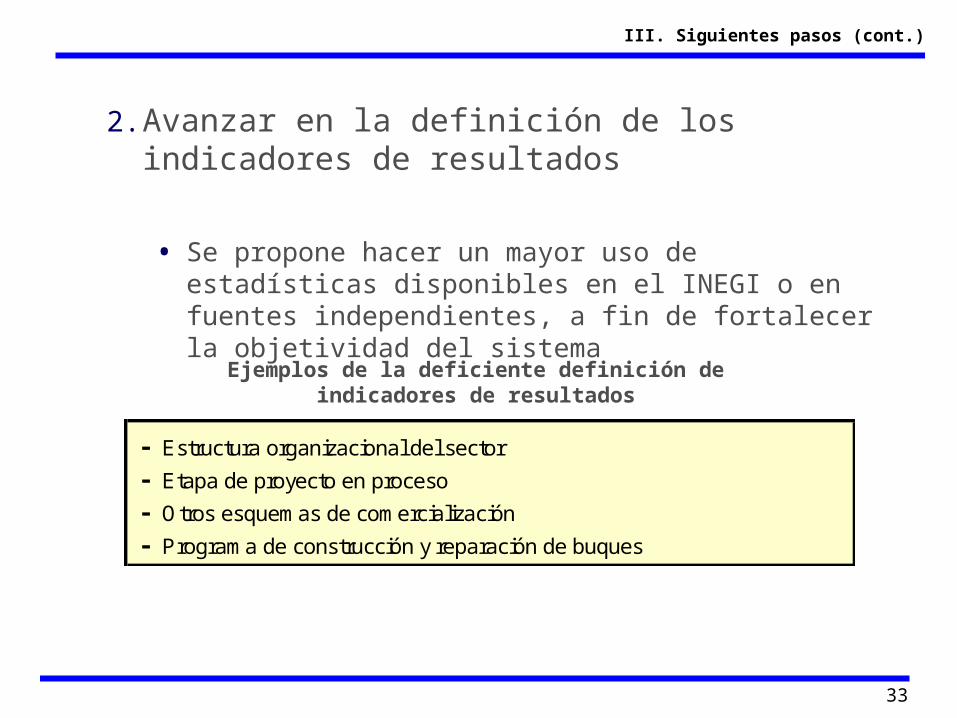

2. Avanzar en la definición de los indicadores de resultados

• Se propone hacer un mayor uso de estadísticas disponibles en el INEGI o en fuentes independientes, a fin de fortalecer la objetividad del sistema

III. Siguientes pasos (cont.)

Ejemplos de la deficiente definición deindicadores de resultados

- Estructura organizacional del sector

- Etapa de proyecto en proceso

- Otros esquemas de comercialización

- Programa de construcción y reparación de buques

34

3. Analizar las posibilidades de mejora en la clasificación administrativa, procurando una mayor homogeneidad en las unidades responsables con las que se integra el presupuesto

• La clasificación administrativa debiera hacerse con base a la asignación de responsabilidades (actividades institucionales) y no sólo con base a su manejo presupuestal independiente

III. Siguientes pasos (cont.)

35

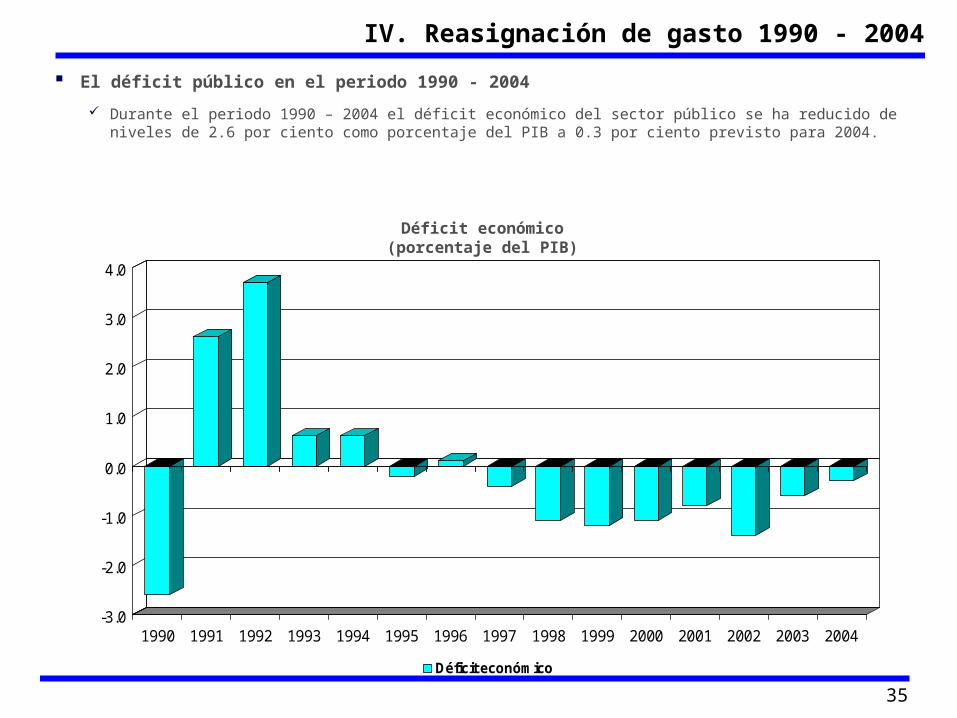

El déficit público en el periodo 1990 - 2004

Durante el periodo 1990 – 2004 el déficit económico del sector público se ha reducido de niveles de 2.6 por ciento como porcentaje del PIB a 0.3 por ciento previsto para 2004.

IV. Reasignación de gasto 1990 - 2004

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Déficit económico

Déficit económico(porcentaje del PIB)

36

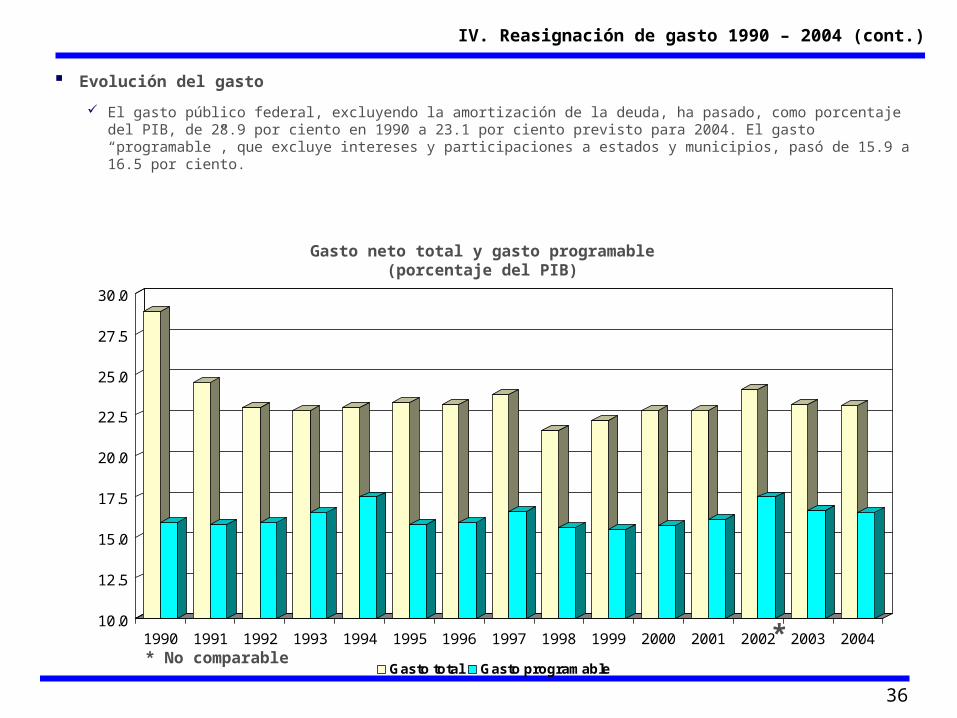

Evolución del gasto

El gasto público federal, excluyendo la amortización de la deuda, ha pasado, como porcentaje del PIB, de 28.9 por ciento en 1990 a 23.1 por ciento previsto para 2004. El gasto “programable”, que excluye intereses y participaciones a estados y municipios, pasó de 15.9 a 16.5 por ciento.

Gasto neto total y gasto programable(porcentaje del PIB)

10.0

12.5

15.0

17.5

20.0

22.5

25.0

27.5

30.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Gasto total Gasto programable

** No comparable

IV. Reasignación de gasto 1990 – 2004 (cont.)

37

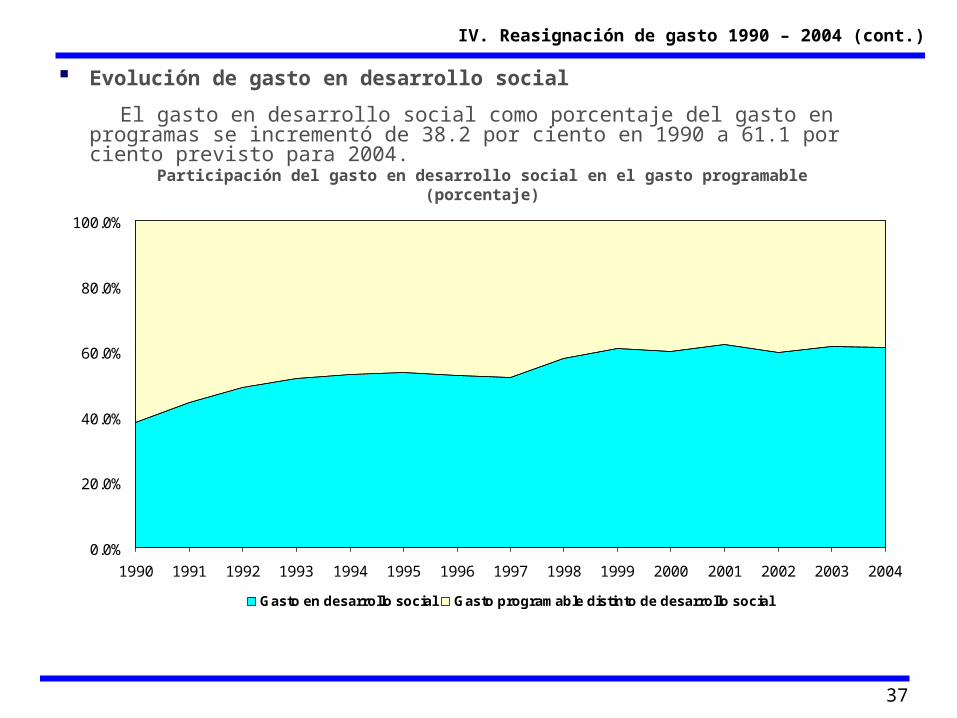

Evolución de gasto en desarrollo social

El gasto en desarrollo social como porcentaje del gasto en programas se incrementó de 38.2 por ciento en 1990 a 61.1 por ciento previsto para 2004.

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Gasto en desarrollo social Gasto programable distinto de desarrollo social

Participación del gasto en desarrollo social en el gasto programable(porcentaje)

IV. Reasignación de gasto 1990 – 2004 (cont.)

38

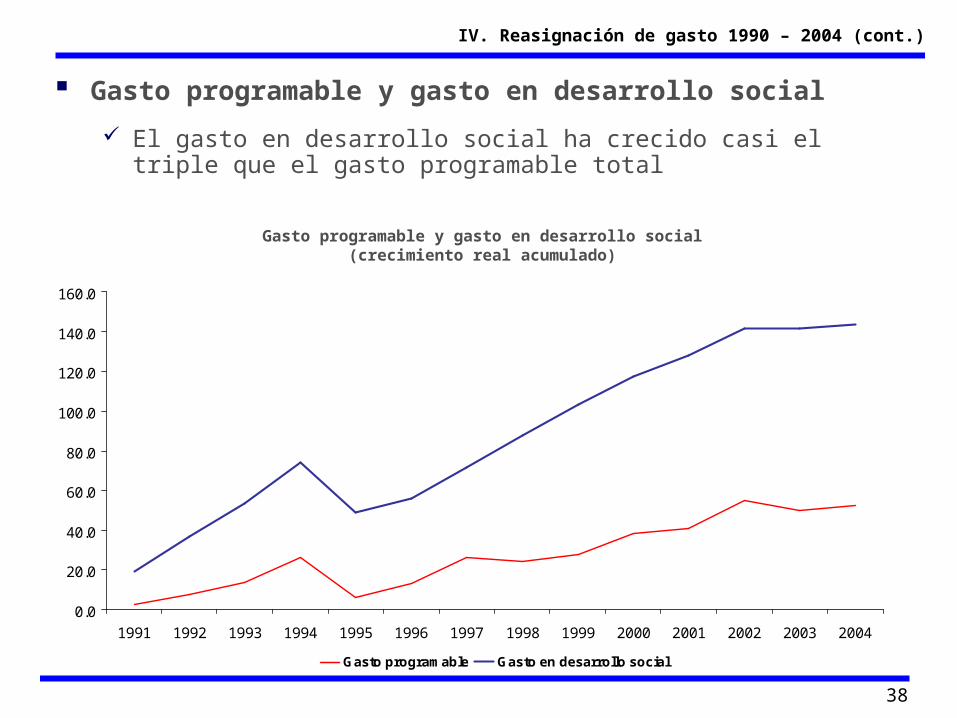

Gasto programable y gasto en desarrollo social

El gasto en desarrollo social ha crecido casi el triple que el gasto programable total

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Gasto programable Gasto en desarrollo social

Gasto programable y gasto en desarrollo social(crecimiento real acumulado)

IV. Reasignación de gasto 1990 – 2004 (cont.)

39

Gasto federal en educación

El aumento en el gasto social se explica en gran medida por el gasto educativo

Gasto federal en educación(miles de millones de pesos de 2004)

0.0

50.0

100.0

150.0

200.0

250.0

300.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Gasto federal en educación

IV. Reasignación de gasto 1990 – 2004 (cont.)

40

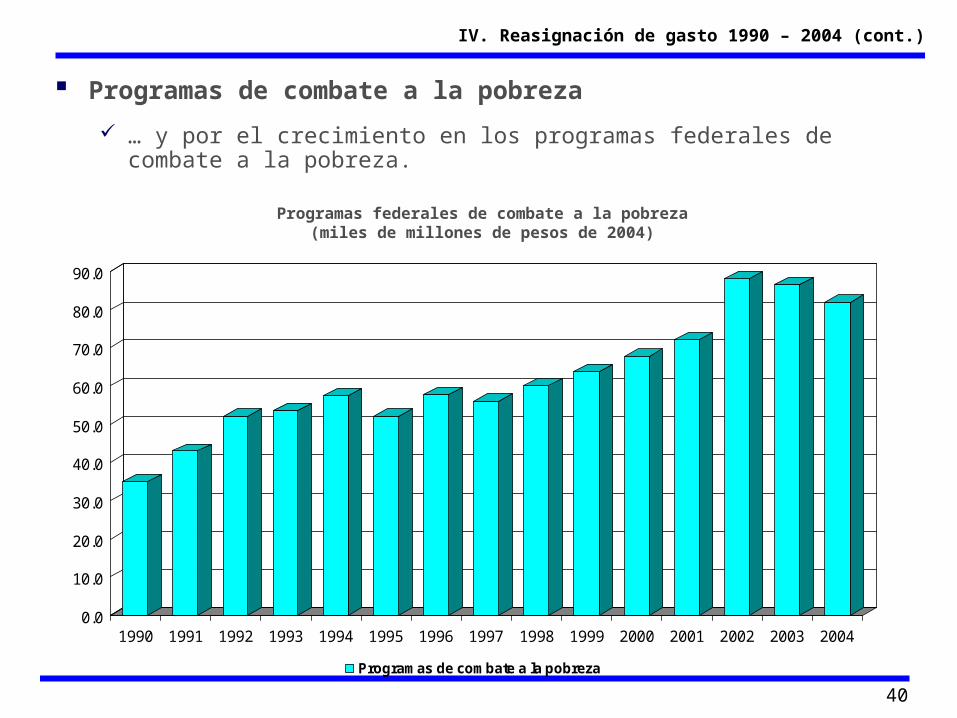

Programas de combate a la pobreza

… y por el crecimiento en los programas federales de combate a la pobreza.

Programas federales de combate a la pobreza(miles de millones de pesos de 2004)

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Programas de combate a la pobreza

IV. Reasignación de gasto 1990 – 2004 (cont.)

41

Gasto federal en educación y combate a la pobreza

Gasto federal en educación y en programas de combate a la pobreza(crecimiento real acumulado)

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

180.0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Gasto federal en educación Programas de combate a la pobreza

IV. Reasignación de gasto 1990 – 2004 (cont.)

42

Inercias en la reasignación de recursos al gasto social

Los servicios personales en el sector educativo se han más que triplicado y el crecimiento de las pensiones determina buena parte del gasto en seguridad social

1990 2004 1990 2004

Servicios personales en el sector educativo(miles de millones de pesos de 2004)

Pensiones(miles de millones de pesos de 2004)

69.9

227.8

53.9

152.4

Crecimiento real 225.8 % Crecimiento real 182.7 %

IV. Reasignación de gasto 1990 – 2004 (cont.)

43

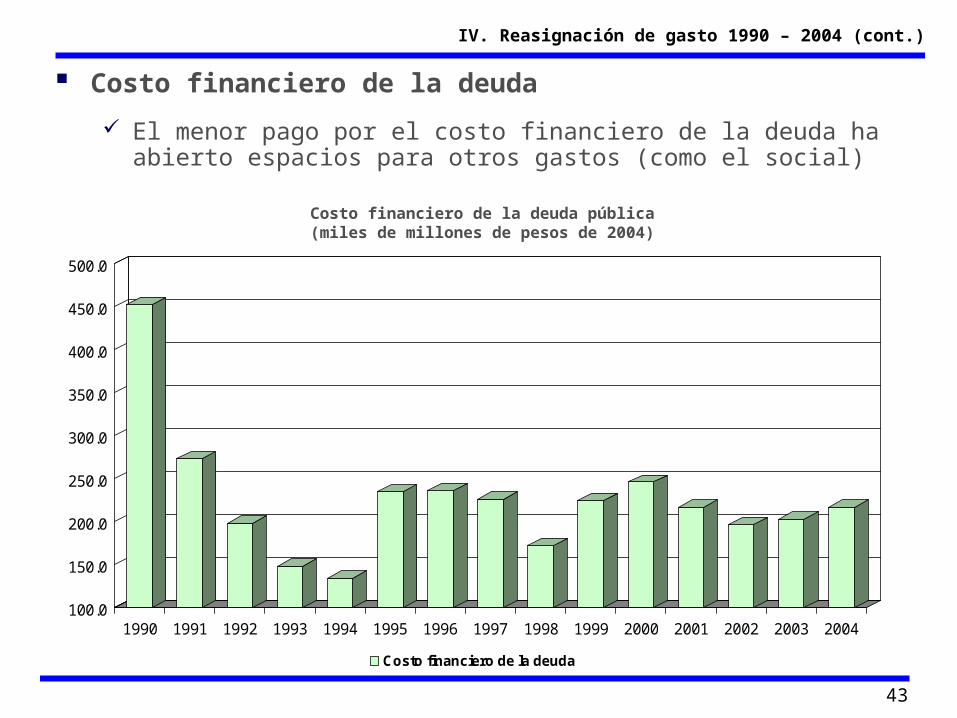

Costo financiero de la deuda

El menor pago por el costo financiero de la deuda ha abierto espacios para otros gastos (como el social)

Costo financiero de la deuda pública(miles de millones de pesos de 2004)

100.0

150.0

200.0

250.0

300.0

350.0

400.0

450.0

500.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Costo financiero de la deuda

IV. Reasignación de gasto 1990 – 2004 (cont.)

44

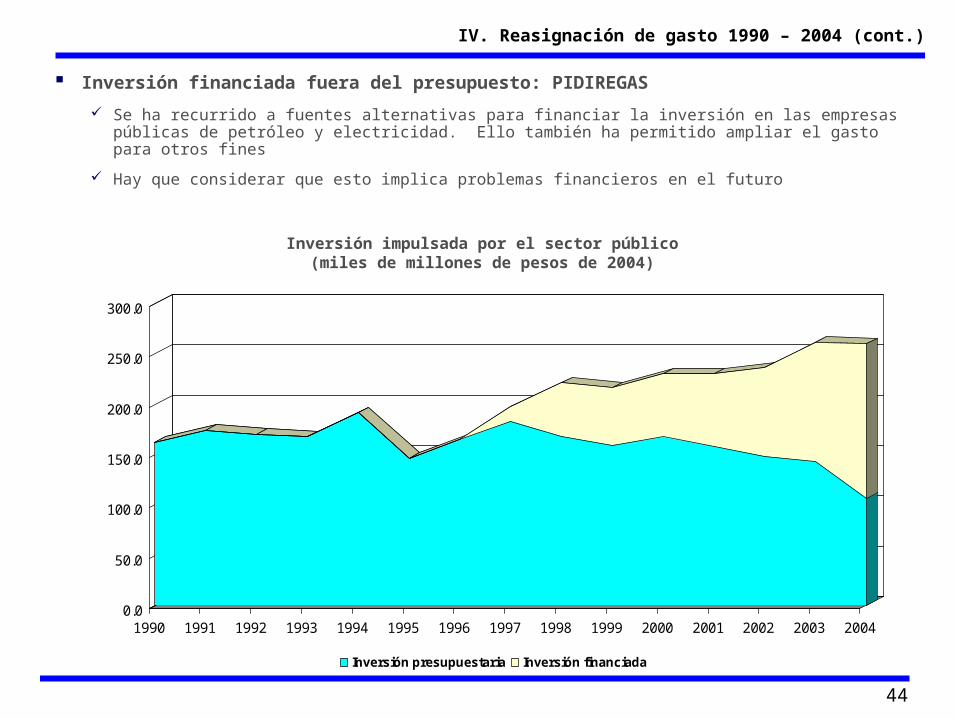

Inversión financiada fuera del presupuesto: PIDIREGAS

Se ha recurrido a fuentes alternativas para financiar la inversión en las empresas públicas de petróleo y electricidad. Ello también ha permitido ampliar el gasto para otros fines

Hay que considerar que esto implica problemas financieros en el futuro

Inversión impulsada por el sector público(miles de millones de pesos de 2004)

0.0

50.0

100.0

150.0

200.0

250.0

300.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Inversión presupuestaria Inversión financiada

IV. Reasignación de gasto 1990 – 2004 (cont.)

45

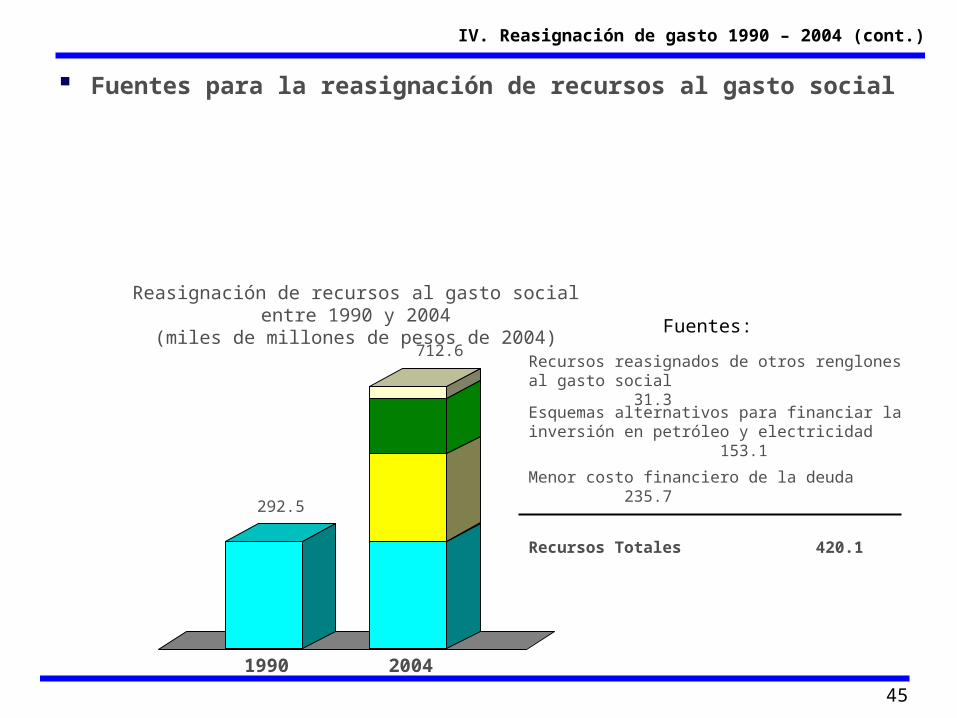

Fuentes para la reasignación de recursos al gasto social

Reasignación de recursos al gasto social entre 1990 y 2004(miles de millones de pesos de 2004)

292.5

712.6

Menor costo financiero de la deuda 235.7

Esquemas alternativos para financiar la inversión en petróleo y electricidad 153.1

Recursos reasignados de otros renglones al gasto social 31.3

Recursos Totales 420.1

Fuentes:

1990 2004

IV. Reasignación de gasto 1990 – 2004 (cont.)

46

A la par de esta reasignación se han presentado algunos problemas:

Inercia en el pago de pensiones

Inercia de los servicios personales en el sector educativo

Vencimientos crecientes de las obligaciones para la “amortización” de los proyectos financiados fuera del presupuesto (Pidiregas

IV. Reasignación de gasto 1990 – 2004 (cont.)

47

Ante la ausencia de reglas claras para modificar y aprobar el presupuesto, el papel del Legislativo, en un escenario de gobierno dividido, puede ocasionar una discordancia entre los intereses de los partidos y grupos representados en este órgano frente a los del Ejecutivo

V. Papel del Legislativo en la aprobación del presupuesto

48

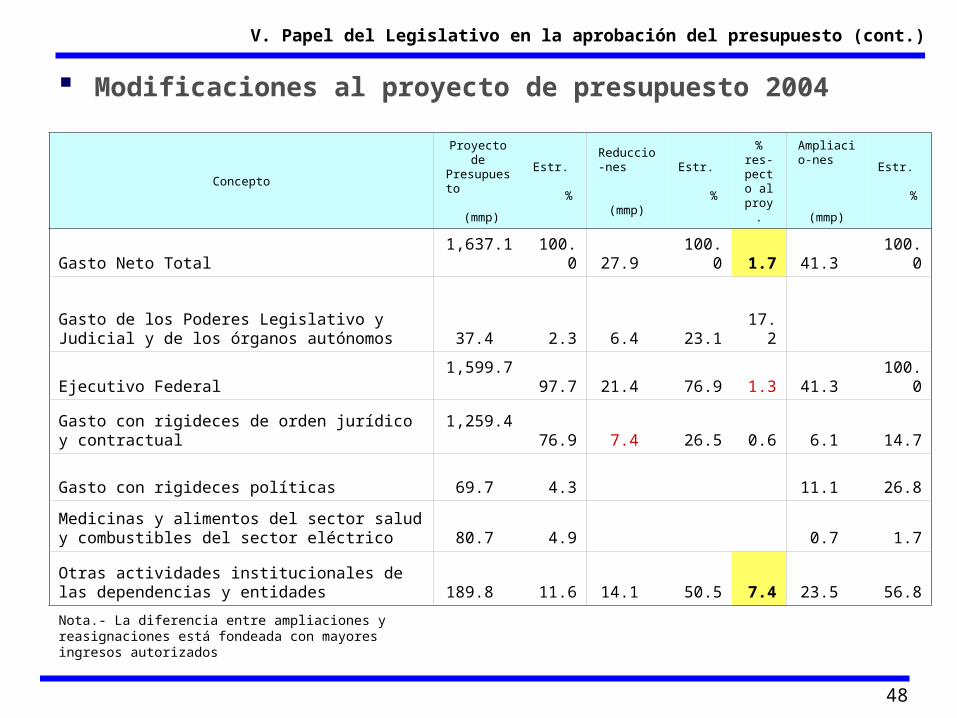

Concepto

Proyecto de Presupuesto

(mmp)

Estr. %

Reduccio-nes (mmp)

Estr. %

% res-pecto

al proy.

Ampliacio-nes (mmp)

Estr. %

Gasto Neto Total 1,637.1 100.0 27.9 100.0 1.7 41.3 100.0

Gasto de los Poderes Legislativo y Judicial y de los órganos autónomos 37.4 2.3 6.4 23.1 17.2

Ejecutivo Federal 1,599.7 97.7 21.4 76.9 1.3 41.3 100.0

Gasto con rigideces de orden jurídico y contractual 1,259.4 76.9 7.4 26.5 0.6 6.1 14.7

Gasto con rigideces políticas 69.7 4.3 11.1 26.8

Medicinas y alimentos del sector salud y combustibles del sector eléctrico 80.7 4.9 0.7 1.7

Otras actividades institucionales de las dependencias y entidades 189.8 11.6 14.1 50.5 7.4 23.5 56.8

Nota.- La diferencia entre ampliaciones y reasignaciones está fondeada con mayores ingresos autorizados

V. Papel del Legislativo en la aprobación del presupuesto (cont.)

Modificaciones al proyecto de presupuesto 2004

49

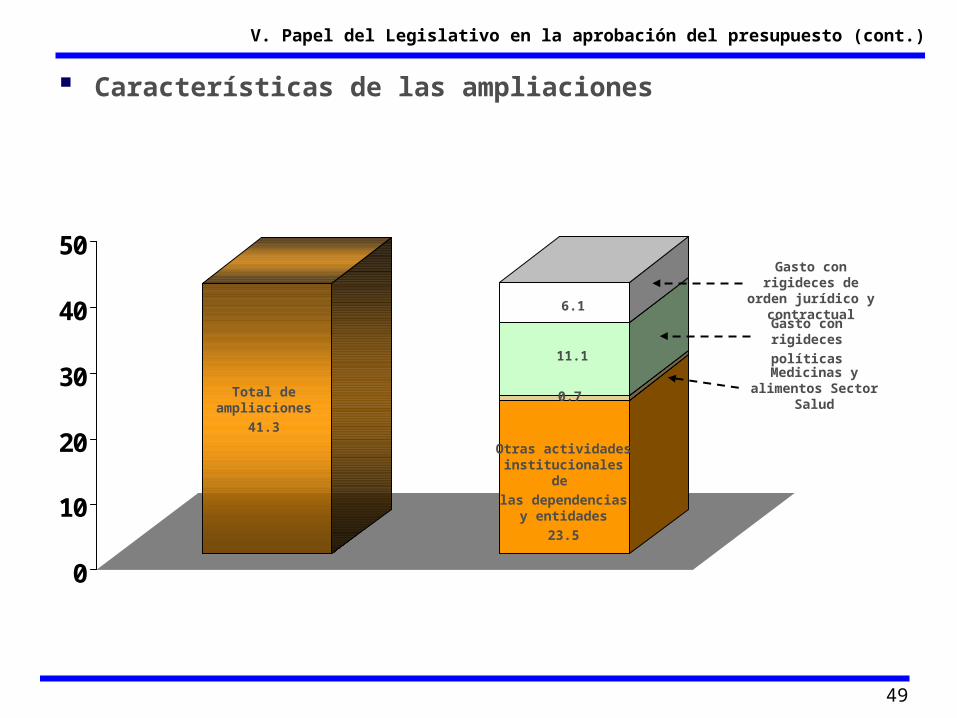

0

10

20

30

40

50

Total de ampliaciones

41.3

Gasto con rigideces de orden jurídico y

contractual

Otras actividades institucionales de

las dependencias y entidades

23.5

6.1Gasto con rigideces

políticas11.1

Medicinas y alimentos Sector

Salud0.7

V. Papel del Legislativo en la aprobación del presupuesto (cont.)

Características de las ampliaciones

50

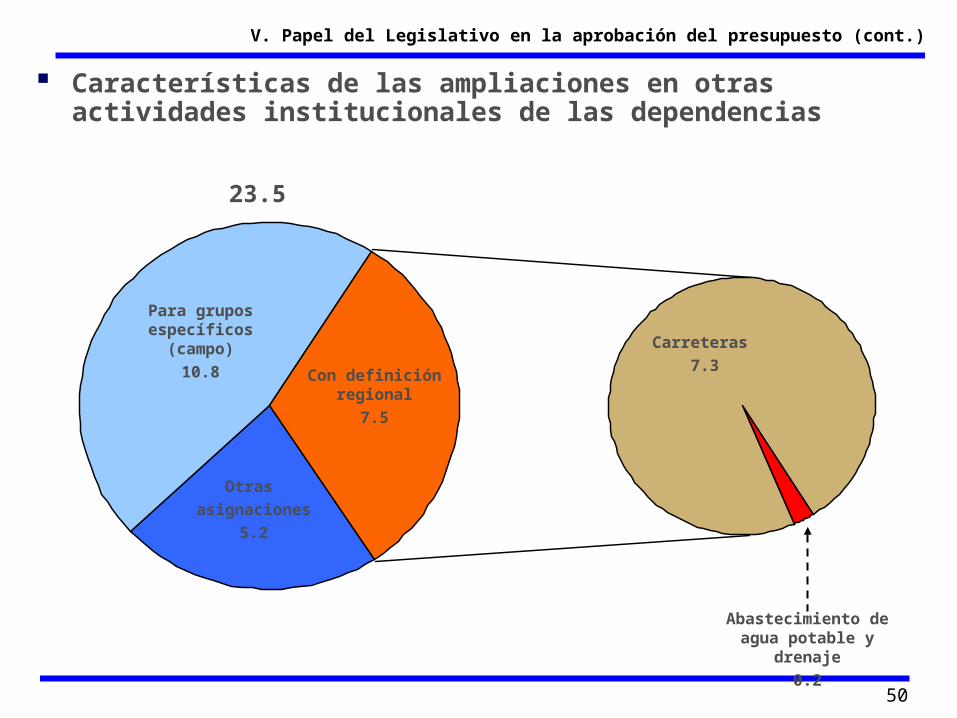

Características de las ampliaciones en otras actividades institucionales de las dependencias

Para grupos específicos (campo)

10.8

Con definición regional

7.5

Otras

asignaciones

5.2

Carreteras

7.3

Abastecimiento de agua potable y drenaje

0.2

23.5

V. Papel del Legislativo en la aprobación del presupuesto (cont.)

51

Problemas

Se privilegian los intereses locales y de grupo por encima de los generales

Se compromete el programa de gobierno del Ejecutivo

Se agudizan las rigideces del presupuesto

Falta de definición clara de las facultades del Legislativo v.s. las del Ejecutivo

V. Papel del Legislativo en la aprobación del presupuesto (cont.)