fideicomiso fondo para la vivienda de los trabajadores de la … · 2019-10-31 · afiliados a la...

TRANSCRIPT

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Fideicomiso Fondo para la Vivienda de los Trabajadores de la EducaciónDictamen de la revisión de la Cuenta Pública 2018

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

CONTENIDO

I. Dictamen del Auditor 1

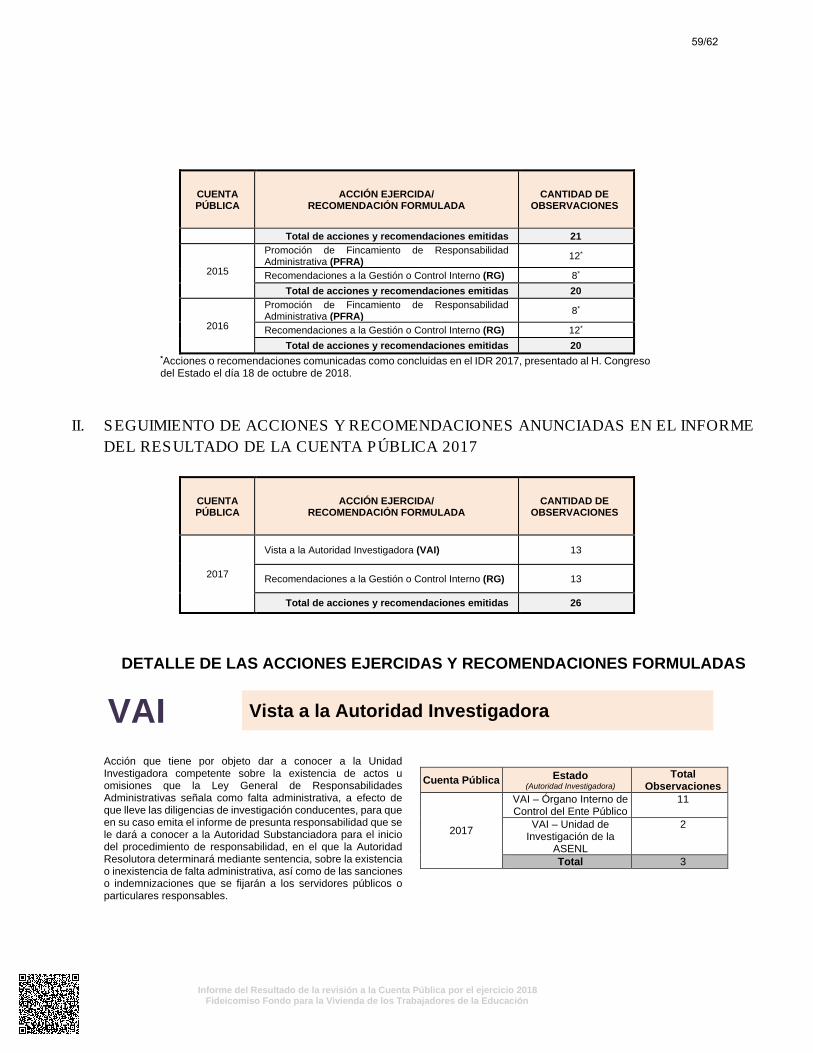

II. Presentación

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de losresultados generales de la revisión practicada

3

IV. Entidad objeto de la revisión

V. Objetivos y alcances de la revisión practicada tanto a la gestión como aldesempeño, incluyendo los criterios de selección y descripción de losprocedimientos de auditoría aplicados

12

VI. Descripción de los elementos revisados y resultados obtenidos en larevisión

15

A. La evaluación de la gestión financiera y del gasto público 15

B. Cumplimiento de las normas de información financiera aplicablesal sector gubernamental y de las disposiciones contenidas en losordenamientos y normativa correspondientes

30

C. La evaluación del avance o cumplimiento de los programas ysubprogramas aprobados

30

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a lasmismas por los funcionarios responsables y su análisis por la AuditoríaSuperior del Estado, incluyendo las acciones que se ejercerán yrecomendaciones que se formularán

31

VIII. Trámite y resultados obtenidos, derivados de las solicitudes formuladaspor el H. Congreso del Estado

56

IX. Resultados de la revisión de situación excepcional 57

X. Situación que guardan las observaciones, recomendaciones y accionespromovidas, respecto de las Cuentas Públicas de ejercicios anteriores

57

12

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

I. Dictamen del Auditor

Opinión

Hemos auditado los estados de situación financiera y de actividades que integran la Cuenta Públicadel Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación, correspondiente alejercicio fiscal del 1 de enero al 31 de diciembre de 2018.

Al 31 de diciembre de 2018 existe una insuficiencia en la estimación para cuentas incobrables, debido que a esa fecha el monto total de su cartera fue $467,070,426, su cartera vencida ascendió a$34,135,732 y su estimación fue de $4,510,210; con la cual no permite cubrir las pérdidas derivadas de la falta de recuperación de las cuentas por cobrar.

En nuestra opinión, excepto por lo que se expresa en el párrafo anterior los estados financierosadjuntos, presentan razonablemente, en todos los aspectos materiales, la situación financiera delEnte Público al 31 de diciembre de 2018, así como el resultado de sus actividades por el añoterminado en esa fecha de conformidad con la Ley General de Contabilidad Gubernamental y lasnormas contables emitidas por el Consejo Nacional de Armonización Contable (CONAC), así como,con las Normas de Información Financiera aplicables.

Responsabilidades de la Auditoría Superior del Estado de Nuevo León

La información mencionada en el párrafo anterior fue proporcionada por el Ente Público, por lo quenuestra responsabilidad consiste en expresar con seguridad razonable una opinión sobre la misma,la cual deriva del análisis del resultado de la gestión y situación financiera, la auditoría fue realizadaen base a pruebas selectivas de acuerdo a Normas Internacionales de Auditoría (NIA), las cualesrequieren que la revisión sea planeada y realizada de tal manera que permitan obtener elementos dejuicio de que los estados financieros no contienen incorrecciones o errores importantes, que estanpreparados de acuerdo a la Ley General de Contabilidad Gubernamental y los Acuerdos emitidospor el CONAC.

1/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

La auditoría se efectúa posterior a la gestión financiera, siendo de carácter externo, por lo tanto, demanera independiente y autónoma del Ente Público fiscalizado y de cualquier otra forma de controly auditoría.

Responsabilidades del Ente Público

Es de señalar que el Ente Público es responsable de sus operaciones y del resultado de las mismas, así como de sus actos, hechos jurídicos y de la preparación y presentación fiel de la información financiera de conformidad con la Ley General de Contabilidad Gubernamental, las normas contables emitidas por el CONAC y las Normas de Información Financiera aplicables, además de diseñar e implementar el control interno con base en planes, métodos y medidas necesarias que promuevan la eficiencia en su operación y permita la generación y preparación exacta y veraz de los estados e información financiera que conforman la Cuenta Pública.

Este Dictamen refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de las leyes y normas referidas, al 22 de mayo de 2019, fecha que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador como parte de la revisión.Monterrey, Nuevo León, a 19 de septiembre de 2019.

2/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

II. Presentación La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2018 del Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación recibida el 12 de abril de 2019, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 20 fracción XXXI y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2018 del referido Ente Público, al H. Congreso del Estado. El Dictamen del Auditor, refleja la evaluación practicada al 22 de mayo de 2019, que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador, como parte de la revisión al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). En el apartado V de este Informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados. En el apartado VI se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

• La evaluación de la gestión financiera y del gasto público; • Cumplimiento de las normas de información financiera aplicables al sector gubernamental y

de las disposiciones contenidas en los ordenamientos y normativa correspondientes; • La evaluación del avance o cumplimiento de los programas y subprogramas aprobados.

3/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

En el apartado VII del presente Informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León.

Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por esta Auditoría Superior del Estado en la fiscalización de las Cuentas Públicas de ejercicios anteriores.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

4/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultadosgenerales de la revisión practicada

A. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generalesde la revisión practicada

Como resultado de la revisión de la Cuenta Pública del Fideicomiso Fondo para la Vivienda de losTrabajadores de la Educación, me permito enviar el presente resumen ejecutivo con cifras en pesoscon los comentarios que consideré más importantes, siendo los siguientes:

ACTIVO

Efectivo y equivalentes $223,227,042

Corresponde a la cuenta "Inversiones temporales (hasta 3 meses)" que se integra por tres cuentasde inversión en BBVA Bancomer, S.A. siendo la de mayor importancia la subcuenta 18902-7-1 porimporte de $217,227,340 en la cual se registran depósitos por recuperación de cartera, emisión depréstamos, pago de honorarios fiduciarios, reembolsos por descuentos en exceso, pago de gastosde administración, nómina, impuestos, registro de intereses, así como la plusvalía o minusvalía dela inversión.

Derechos a recibir efectivo o equivalentes $280,442,726

Representan las cuentas por cobrar que se integran por los saldos pendientes de recuperar en elcorto plazo, por concepto de préstamos otorgados a los trabajadores al servicio de la educaciónafiliados a la Sección 50 (SNTE).

PASIVO

Cuentas por pagar a corto plazo $24,681,138

Se integra por el saldo por pagar a los beneficiarios correspondiente a descuentos realizados enexceso registrado en la cuenta "Saldo por pagar a clientes", así como a los registros correspondientesa cartera.

Otros pasivos a corto plazo $3,753,566

Corresponde al registro de la cuenta "Reserva pasivo laboral" en la que se registra la prima deantigüedad e indemnización de acuerdo al cálculo realizado por la Fiduciaria.

INGRESOS Y OTROS BENEFICIOS

Productos de tipo corriente $48,439,916

5/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Se integra principalmente por la cuenta "Intereses por financiamiento" por $33,904,832 en la que seregistra el interés obtenido por aplicar la tasa anual al saldo insoluto de los préstamos otorgadosal cierre de cada mes.

GASTOS Y OTRAS PÉRDIDAS

Servicios personales $4,145,700

En este rubro se registran principalmente los sueldos devengados del personal que labora en elFideicomiso por importe de $2,647,405 que representa el 64% del saldo.

Materiales y suministros $57,652

Corresponde principalmente a compras de papelería, artículos de oficina, artículos de limpieza,consumibles entre otros.

Servicios generales $1,159,705

En este rubro se registran principalmente por erogaciones correspondientes a: honorarios fiduciariospor $614,250; arrendamiento de las oficinas del Fideicomiso por importe de $351,465 que representael 83% del saldo.

Estimaciones, depreciaciones, deterioros, obsolescencia y amortizaciones $690,342

Corresponde a la estimación de cuentas incobrables por $659,211; además de la aplicación de la depreciación efectuada a los activos del Ente Público por el uso y paso del tiempo por $31,131.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

6/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la Cuenta Pública correspondiente al ejercicio 2018, y

de manera previa a la presentación del presente Informe del Resultado de la revisión, acorde con

lo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,

la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y en

su caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto de

revisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntas

deficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en un

plazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaran

las justificaciones y aclaraciones que correspondan.

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la Constitución

Política del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de manera

previa a la emisión del presente informe, para efecto informativo, el resultado del análisis realizado

por esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaraciones

presentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización de

la Cuenta Pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o no

solventadas.

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmente

solventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superior

del Estado a las justificaciones y aclaraciones presentadas.

7/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

GRÁFICA: Observaciones por tipo de auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la Cuenta Pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

GESTIÓN FINANCIERA

NormativaA 8 0 0 0 0 8 0 0

FinancieraB 10 17,600,314 1 150,363 0 9 17,449,951 0

Total 18 17,600,314 1 150,363 0 17 17,449,951 0

CUADRO: Resultados Generales de la revisión (Pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

Notas:

8/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

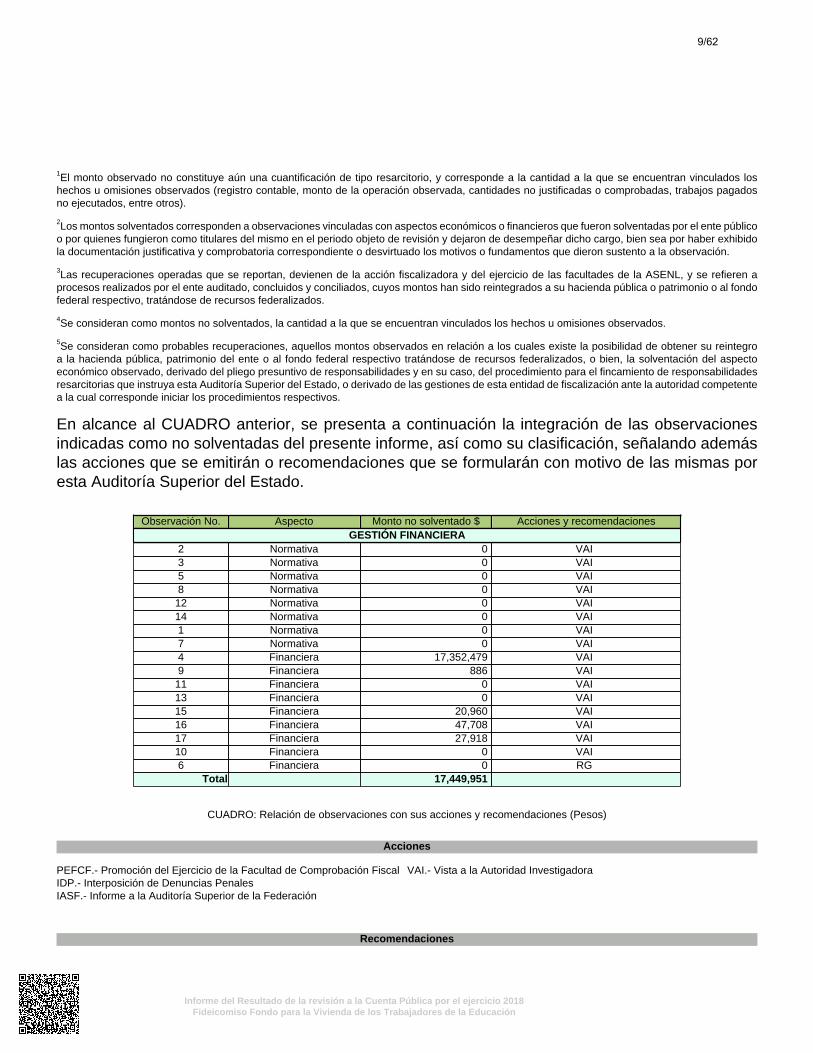

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

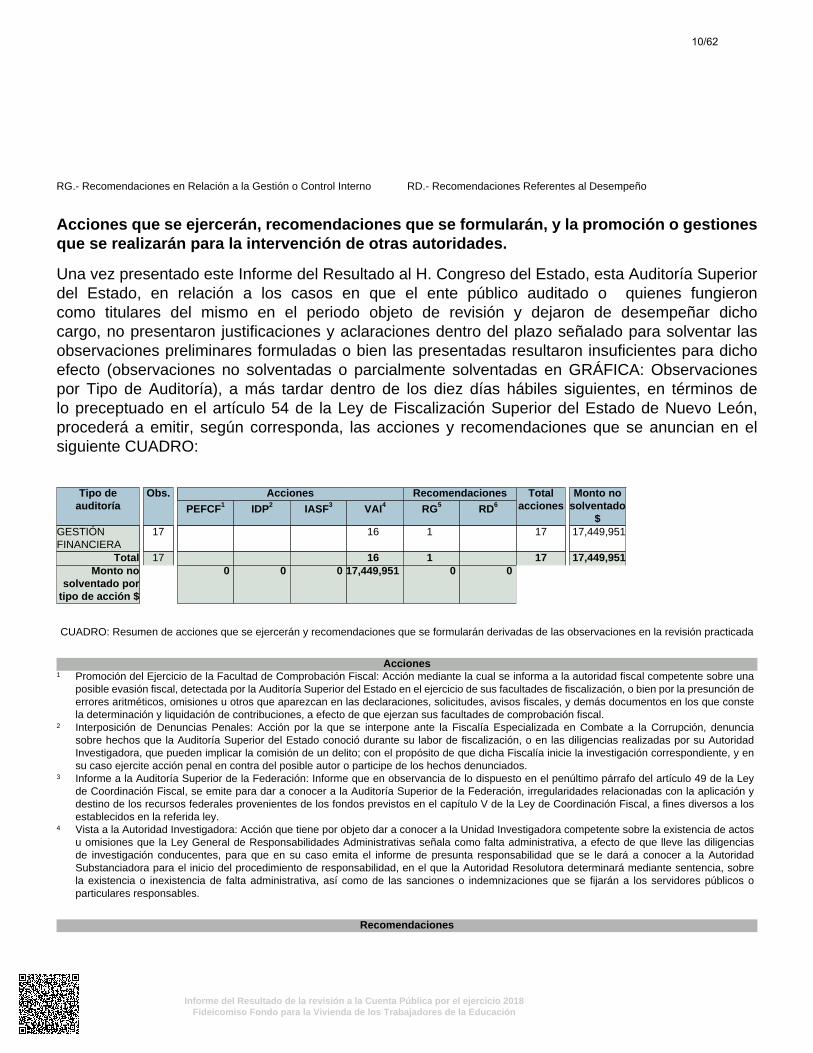

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalando ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

2 Normativa 0 VAI3 Normativa 0 VAI5 Normativa 0 VAI8 Normativa 0 VAI12 Normativa 0 VAI14 Normativa 0 VAI1 Normativa 0 VAI7 Normativa 0 VAI4 Financiera 17,352,479 VAI9 Financiera 886 VAI11 Financiera 0 VAI13 Financiera 0 VAI15 Financiera 20,960 VAI16 Financiera 47,708 VAI17 Financiera 27,918 VAI10 Financiera 0 VAI6 Financiera 0 RG

Total 17,449,951

CUADRO: Relación de observaciones con sus acciones y recomendaciones (Pesos)

Acciones

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

VAI.- Vista a la Autoridad Investigadora

Recomendaciones

9/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deauditoría

Obs.

PEFCF1 IDP2 IASF3 VAI4 RG5 RD6

Totalacciones

Monto nosolventado

$GESTIÓNFINANCIERA

17 16 1 17 17,449,951

Total 17 16 1 17 17,449,951Monto no

solventado portipo de acción $

0 0 0 17,449,951 0 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre una

posible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

2 Interposición de Denuncias Penales: Acción por la que se interpone ante la Fiscalía Especializada en Combate a la Corrupción, denunciasobre hechos que la Auditoría Superior del Estado conoció durante su labor de fiscalización, o en las diligencias realizadas por su AutoridadInvestigadora, que pueden implicar la comisión de un delito; con el propósito de que dicha Fiscalía inicie la investigación correspondiente, y ensu caso ejercite acción penal en contra del posible autor o participe de los hechos denunciados.

3 Informe a la Auditoría Superior de la Federación: Informe que en observancia de lo dispuesto en el penúltimo párrafo del artículo 49 de la Leyde Coordinación Fiscal, se emite para dar a conocer a la Auditoría Superior de la Federación, irregularidades relacionadas con la aplicación ydestino de los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal, a fines diversos a losestablecidos en la referida ley.

4 Vista a la Autoridad Investigadora: Acción que tiene por objeto dar a conocer a la Unidad Investigadora competente sobre la existencia de actosu omisiones que la Ley General de Responsabilidades Administrativas señala como falta administrativa, a efecto de que lleve las diligenciasde investigación conducentes, para que en su caso emita el informe de presunta responsabilidad que se le dará a conocer a la AutoridadSubstanciadora para el inicio del procedimiento de responsabilidad, en el que la Autoridad Resolutora determinará mediante sentencia, sobrela existencia o inexistencia de falta administrativa, así como de las sanciones o indemnizaciones que se fijarán a los servidores públicos oparticulares responsables.

Recomendaciones

10/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

5 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado parafortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

6 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

11/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

IV. Entidad objeto de la revisión

El Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación (Fovileon Educación), se constituye el 11 de enero de 1988 mediante el contrato privado F/18902-7 entre el Gobierno del Estado de Nuevo León como Fideicomitente y Bancomer, S.A. ahora BBVA Bancomer, S.A. como Institución Fiduciaria, teniendo como Fideicomisario a los trabajadores al servicio de la educación afiliados al Sindicato Nacional de los Trabajadores de la Educación (Sección 50).

El objeto primordial del Fideicomiso es establecer y operar un sistema de financiamiento que facilite a los trabajadores que sean miembros del Sindicato Nacional de Trabajadores de la Educación (Sección 50) la construcción, adquisición, remodelación, ampliación y mejoras de la vivienda.

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,incluyendo los criterios de selección y descripción de los procedimientos de auditoríaaplicados

• Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2019 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2018, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 26 de marzo del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Ente Público en cuestión, por tipo o materia, a saber:

Entidad

Tipos de Auditoría a Cuenta Pública 2018

Auditoría Financiera1

Auditoría Técnica a

la Obra Pública2

Auditoría en

Desarrollo Urbano3

Laboratorio de Obra Pública4

Auditoría de Evaluación al Desempeño5

Auditoría a Recursos Federales6

Total

Fideicomiso Fondo para la Vivienda de los

Trabajadores de la Educación

1 - - - - - 1

CUADRO. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA. 1 Auditoría financiera. Orientada fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya observadolo dispuesto en las leyes de Ingresos y Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable. 2Auditoría Técnica a la Obra Pública. Consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obras públicas, a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entes fiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos. 3Auditoría en Desarrollo Urbano. Tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso de suelo, edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, entre otros, se hayan autorizado por los entes

12/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano para el Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, uso de suelo y demás disposiciones aplicables; así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en los ordenamientos jurídicos respectivos. 4Laboratorio de obra pública. Para la verificación de la obra pública, la Auditoría Superior del Estado de Nuevo León cuenta con un laboratorio dedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos; mediante inspecciones físicas que se realizan a los inmuebles en los que se ejecutó la obra, se recaban muestras de materiales a efecto de practicar los ensayos o pruebas necesarias para verificar la calidad de éstos se encuentran conforme a las especificaciones pactadas. 5Auditoría de evaluación al desempeño. Consiste en verificar el cumplimiento de los objetivos y metas contenidos en los planes y programas, a través de indicadores establecidos; identificando las áreas de oportunidad que limitan la consecución de dichos objetivos, generando recomendaciones que promuevan una gestión gubernamental económica, eficaz y eficiente, además de contribuir a la rendición de cuentas. 6Auditoría a los recursos federales. Su propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales y administrativos, o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación normativa en la materia.

• Objetivos y alcances de la revisión practicada

En la implementación y ejecución del Programa Anual de Auditoría 2019 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2018, entre las cuales se encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría.

En ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la gestión financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registroy contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones,arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja debienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demásnormatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación derecursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos,convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operacioneso cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingresoy el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños operjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimoniode los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivospresupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

13/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron ocorresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en elpresupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términosautorizados y se aplicaron con la periodicidad y formas establecidas por las leyes ydemás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en losactos respectivos.

III. Se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, losreglamentos y la normatividad aplicables en la materia de la gestión financiera, así como delos planes de desarrollo y los programas operativos anuales.

IV. De conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley deFiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del EnteFiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposicionesnormativas emitidas por el Consejo Nacional de Armonización Contable.

• Criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2019 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2018, considerando la importancia, pertinencia y factibilidad de su realización.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del Dictamen del Auditor. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

Con base en lo anterior, en forma específica en el Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y

14/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

A. La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por elperíodo del 1 de enero al 31 de diciembre de 2018, que el Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación presentó como parte de la información que integra la Cuenta Pública.

Para el desarrollo de la revisión de la información antes mencionada, esta Auditoría Superior del Estado, aplicó una serie de procedimientos para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, además que su presentación y registro estuvo conforme disposiciones de la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (Conac), considerando las Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (Cinif) asimismo que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas.

Los Estados Financieros presentados en pesos del Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación al 31 de diciembre de 2018, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

15/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Cuenta Pública 2018 Estado de Situación Financiera

Al 31 de diciembre de 2018 y 2017 (Pesos)

Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación. Concepto 2018 2017 Concepto 2018 2017

ACTIVO PASIVO ACTIVO CIRCULANTE PASIVO CIRCULANTE Efectivo y equivalentes $ 223,227,042 $ 178,434,863 Cuentas por pagar a corto plazo (Sic 9) $ 245,625 $ 214,718 Derechos a recibir efectivo o equivalentes (Sic 1)

255,742,342 222,062,982 Documentos por pagar a corto plazo - - Porción a corto plazo de la deuda pública a largo plazo

- - Derechos a recibir bienes o servicios

- - Títulos y valores a corto plazo - -

Inventarios - - Pasivos diferidos a corto plazo - - Almacenes - - Fondos y bienes de terceros en garantía

y/o administración a corto plazo - -

Estimación por pérdida o deterioro de activos circulantes (Sic 2)

- - Provisiones a corto plazo (Sic 10) 28,189,083 4,686,606 Otros pasivos a corto plazo (Sic 11) - -

Otros activos circulantes (Sic 3) 24,700,384 7,295,956 Total de pasivos circulantes (Sic 12) 28,434,708 4,901,324 Total de activos circulantes (Sic 4)

503,669,768 407,793,801 PASIVO NO CIRCULANTE Cuentas por pagar a largo plazo - -

Documentos por pagar a largo plazo - - Deuda pública a largo plazo - - Pasivos diferidos a largo plazo - - Fondos y bienes de terceros en garantía

y/o en administración a largo plazo - -

ACTIVO NO CIRCULANTE Inversiones financieras a largo plazo

- - Provisiones a largo plazo - - Total de pasivos no circulantes - -

Derechos a recibir efectivo o equivalentes a largo plazo

186,627,700 216,600,320 Total del pasivo (Sic 13) $ 28,434,708 $ 4,156,641

Bienes inmuebles, infraestructura y construcciones en proceso

- - HACIENDA PUBLICA PATRIMONIO Hacienda pública / patrimonio contribuido

$ 300,797,765 $ 300,797,765

Bienes muebles (Sic 5) 1,091,915 1,091,915 Aportaciones 45,167,954 45,167,954 Activos intangibles (Sic 6) - - Donaciones de capital Depreciación, deterioro y amortización acumulada de bienes

(1,092,163) (1,061,032) Actualización de la hacienda pública / patrimonio

255,629,811 255,629,811

Hacienda pública / patrimonio generado (Sic 14)

$ 835,448,444 $ 793,762,711

Activos diferidos - - Resultados del ejercicio (ahorro / desahorro) (Sic 15)

41,685,737 40,149,715

Estimación por pérdida o deterioro de activos no circulantes (Sic 7)

(4,510,210) (3,857,111) Resultados de ejercicios anteriores (Sic 16)

793,762,707 753,612,996

Revalúos - - Reservas - -

Otros activos no circulantes - - Rectificaciones de resultados de ejercicios anteriores

- -

Total de activos no no circulantes (Sic 8)

$ 182,117,242 $ 212,774,092 Exceso o insuficiencia en la actualización de la hacienda pública / patrimonio

$ (478,893,907) $ (478,893,907)

Resultado por posición monetaria (478,893,907) (478,893,907) Resultado por tenencia de activos no

monetarios -

Total hacienda pública/patrimonio (Sic 17) $ 657,352,302 $ 615,666,569 Total del activo $ 685,787,010 $ 620,567,893 Total del pasivo y hacienda pública/

patrimonio (Sic 18) $ 685,787,010 $ 620,567,893

16/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Cuenta Pública 2018 Estado de Actividades

Del 1 de enero al 31 de diciembre de 2018 y 2017 (Pesos)

Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación Concepto 2018 2017 Concepto 2018 2017

INGRESOS Y OTROS BENEFICIOS GASTOS Y OTRAS PÉRDIDAS Gastos de funcionamiento (Sic 21) $ 5,363,055 $ 5,121,905 Ingresos de gestión $ - $ - Servicios personales (Sic 22) 4,145,699 4,107,871 Impuestos - - Materiales y suministros 57,652 54,990 Cuotas y aportaciones de seguridad social

- - Servicios generales (Sic 23) 1,159,704 959,044

Contribuciones de mejoras - - Transferencias, asignaciones, subsidios y otras ayudas

Derechos - - Productos de tipo corriente (Sic 19) - - Transferencias internas y asignaciones al

sector público - -

Aprovechamientos de tipo corriente - - Ingresos por venta de bienes y - - Transferencias al resto del sector público - - Servicios Subsidios y subvenciones - - Ingresos no comprendidos en las fracciones de la ley de ingresos causados en ejercicios fiscales anteriores pendientes de liquidación o pago

- - Ayudas sociales - - Pensiones y jubilaciones - - Transferencias a fideicomisos, mandatos y contratos análogos

- -

Transferencias a la seguridad social - - Donativos - - Transferencias al exterior - - Participaciones y aportaciones Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

Participaciones - - Aportaciones - - Convenios - -

Participaciones y aportaciones - - Transferencias, asignaciones, subsidios y otras ayudas

- - Intereses, comisiones y otros gastos de la deuda pública

Intereses de la deuda pública - - Comisiones de la deuda pública - - Gastos de la deuda pública - - Costo por coberturas - - Apoyos financieros - - - - Otros ingresos y beneficios 48,439,916 46,170,511 Otros gastos y pérdidas extraordinarias

(Sic 24) 1,391,124 898,891

Ingresos financieros (Sic 20) 48,439,916 45,903,213 Estimaciones, depreciaciones, deterioros, 1,391,124 898,891 Incremento por variación de inventarios - - obsolescencia y amortizaciones (Sic 25) Disminución del exceso de - - Provisiones (Sic 26) - - estimaciones por pérdida o deterioro u Disminución de inventarios - - Obsolescencia

Aumento por insuficiencia de estimaciones - -

Disminución del exceso de provisiones - - por pérdida o deterioro u obsolescencia Otros ingresos y beneficios varios - 267,298 Aumento por insuficiencia de provisiones - - Otros gastos

Inversión pública Inversión pública no capitalizable - - Total de gastos y otras pérdidas (Sic 27) $ 6,754,179 6,020,796

Total de Ingresos y otros beneficios $ 48,439,916 $ 46,170,511 Resultados del ejercicio

(ahorro/desahorro) (Sic 28) $ 41,685,737 $ 40,149,715

17/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

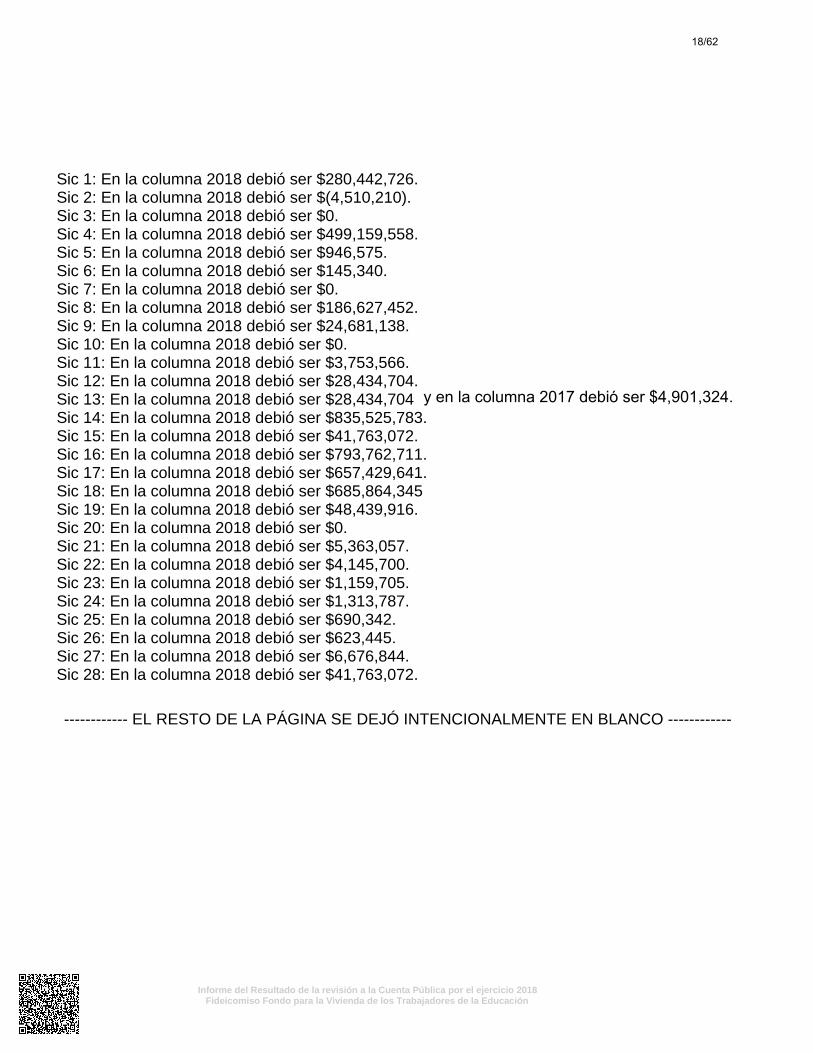

Sic 1: En la columna 2018 debió ser $280,442,726. Sic 2: En la columna 2018 debió ser $(4,510,210). Sic 3: En la columna 2018 debió ser $0. Sic 4: En la columna 2018 debió ser $499,159,558. Sic 5: En la columna 2018 debió ser $946,575. Sic 6: En la columna 2018 debió ser $145,340. Sic 7: En la columna 2018 debió ser $0. Sic 8: En la columna 2018 debió ser $186,627,452. Sic 9: En la columna 2018 debió ser $24,681,138. Sic 10: En la columna 2018 debió ser $0. Sic 11: En la columna 2018 debió ser $3,753,566. Sic 12: En la columna 2018 debió ser $28,434,704. Sic 13: En la columna 2018 debió ser $28,434,704 Sic 14: En la columna 2018 debió ser $835,525,783. Sic 15: En la columna 2018 debió ser $41,763,072. Sic 16: En la columna 2018 debió ser $793,762,711. Sic 17: En la columna 2018 debió ser $657,429,641. Sic 18: En la columna 2018 debió ser $685,864,345 Sic 19: En la columna 2018 debió ser $48,439,916. Sic 20: En la columna 2018 debió ser $0. Sic 21: En la columna 2018 debió ser $5,363,057. Sic 22: En la columna 2018 debió ser $4,145,700. Sic 23: En la columna 2018 debió ser $1,159,705. Sic 24: En la columna 2018 debió ser $1,313,787. Sic 25: En la columna 2018 debió ser $690,342. Sic 26: En la columna 2018 debió ser $623,445. Sic 27: En la columna 2018 debió ser $6,676,844. Sic 28: En la columna 2018 debió ser $41,763,072.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

18/62

y en la columna 2017 debió ser $4,901,324.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2018, son los que se indican a continuación y están presentados en pesos:

Concepto Importe

a) Activo $ 685,787,010 b) Pasivo 28,434,704 c) Hacienda pública / patrimonio 657,429,641 d) Ingresos y otros beneficios 48,439,916 e) Gastos y otras pérdidas 6,676,844

RESULTADOS DE LA REVISIÓN Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2018 presentados como Cuenta Pública, se eligieron en nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Ente Público. a) ACTIVO $685,787,010

Se integra como sigue:

Concepto Importe

Activo circulante $ 499,159,558 Activo no circulante 186,627,452

Total $ 685,787,010 ACTIVO CIRCULANTE $499,159,558

Se integra como sigue:

Concepto Importe

Efectivo y equivalentes $ 223,227,042 Derechos a recibir efectivo y equivalentes 280,442,726 Estimación por pérdida o deterioro de activos circulantes (4,510,210)

Total $ 499,159,558 Efectivo y equivalentes $223,227,042

Corresponde a la cuenta de “Inversiones temporales (hasta 3 meses)” que se integra de la manera siguiente:

19/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Concepto Importe

BBVA Bancomer, S. A. Cta.18902-7-1 $ 217,272,340 BBVA Bancomer, S. A. Cta.18902-7-2 (seguro de crédito) 2,178,386 BBVA Bancomer, S. A. Cta.18902-7-3 (pasivo laboral) 3,776,316

Total $ 223,227,042 En la cuenta BBVA Bancomer, S.A. 18902-7-1 se registran los depósitos por recuperación de cartera, emisión de préstamos, pago de honorarios fiduciarios, reembolsos por descuentos en exceso, pago de gastos de administración, nómina e impuestos, registro de intereses, así como la plusvalía o minusvalía de la inversión. En la cuenta BBVA Bancomer, S.A. 18902-7-2 se registra la cuota de $350 por cada préstamo otorgado para el fondo de siniestralidad, misma que se deduce del importe prestado a cada beneficiario. La finalidad de esta cuenta consiste en cubrir tanto los decesos como las cuentas incobrables, según lo establecido en el acuerdo tomado por el Comité Técnico del Fideicomiso en Acta de Sesión Ordinaria 44. Asimismo, se registran los préstamos especiales otorgados a los maestros y a los trabajadores afiliados a la Sección 50 del Sindicato Nacional de los Trabajadores de la Educación (SNTE) que tengan capacidad de pago, los intereses y la plusvalía o minusvalía de la inversión. La subcuenta 18902-7-3 se creó con el fin de hacer frente a las obligaciones laborales que deriven de la relación laboral con el personal contratado a cargo del Fideicomiso (pasivo laboral), según lo acordado en el Acta de sesión ordinaria 39. Para su revisión, se verificaron los estados de cuenta, conciliaciones bancarias a diciembre, confirmaciones de saldo por parte de la institución bancaria, los intereses generados, y su adecuado registro contable. Derechos a recibir efectivo y equivalentes $280,442,726

Este rubro se integra como sigue:

Concepto Importe

Cuentas por cobrar a corto plazo $ 255,742,346 Deudores diversos por cobrar a corto plazo 24,700,380

Total $ 280,442,726 Cuentas por cobrar a corto plazo $255,742,346

Corresponde a los saldos pendientes de recuperar en el corto plazo, por concepto de préstamos otorgados a los trabajadores al servicio de la educación afiliados a la Sección 50 (SNTE).

20/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Durante el ejercicio 2018 se otorgaron 3,937 créditos por un monto total de $212,766,190, los cuales fueron tramitados por el Sindicato. La cobranza de dichos créditos se realiza mediante descuentos quincenales vía nómina a los beneficiados, permitiéndose también el pago a través de ventanilla bancaria y oficina del Fideicomiso.

Para su revisión se examinó la relación de préstamos emitidos en el ejercicio, cálculo del seguro de crédito, base de datos del módulo de cobranza, y su adecuado registro contable.

Deudores diversos por cobrar a corto plazo $24,700,380

Se integra de la manera siguiente:

Concepto Importe Deudores diversos $ 23,994,934 Préstamos empleados Fovileon 705,446

Total $ 24,700,380

Estimación por pérdida o deterioro de activos circulantes $(4,510,210)

Esta cuenta se registra la reserva de cuentas de difícil recuperación, la cual se calculó considerando las cuentas individuales que durante el lapso de un año no se le aplica el descuento. Se revisó listado de integración del saldo.

ACTIVO NO CIRCULANTE $186,627,452

Se integra como sigue:

Concepto Importe Derechos a recibir efectivo o equivalentes a largo plazo $ 186,627,700 Bienes muebles 946,575 Activos intangibles 145,340 Depreciación, deterioro y amortización acumulada de bienes e intangibles (1,092,163)

Total $ 186,627,452

Derechos a recibir efectivo o equivalentes a largo plazo $186,627,700

Representan los saldos pendientes de recuperar en el largo plazo, es decir a más de 1 año, por concepto de préstamos otorgados a los trabajadores al servicio de la educación afiliados a la Sección 50 (SNTE).

Para su revisión se verificó la relación de préstamos emitidos en el ejercicio, los intereses generados por financiamiento y base de datos del módulo de cuentas por cobrar.

21/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Bienes muebles $946,575

Este rubro representa los bienes propiedad del fideicomiso y se integra de la manera siguiente:

Concepto Saldo al 31/dic/17 Cargos Abonos

Saldo al 31/dic/18

Mobiliario y equipo de administración $ 705,552 $ - $ - $ 702,552 Equipo de transporte 244,023 - - 244,023

Total $ 946,575 $ - $ - $ 946,575

Activos intangibles $145,340

Corresponde a las licencias informáticas.

Depreciación, deterioro y amortización acumulada de bienes e intangibles

$(1,092,163)

En este rubro se registra la depreciación devengada durante el ejercicio; se revisaron registros contables, pólizas de diario y el cálculo de la depreciación.

b) PASIVO $28,434,704

Corresponde al grupo “Pasivo circulante” y se integra como sigue:

Concepto Importe Cuentas por pagar a corto plazo $ 24,681,138 Otros pasivos a corto plazo 3,753,566

Total $ 28,434,704

Cuentas por pagar a corto plazo $24,681,138

Se integra de la siguiente manera:

Concepto Importe Proveedores por pagar a corto plazo $ 18,420 Retenciones y contribuciones por pagar a corto plazo 245,625 Otras cuentas por pagar a corto plazo 24,417,093

Total $ 24,681,138

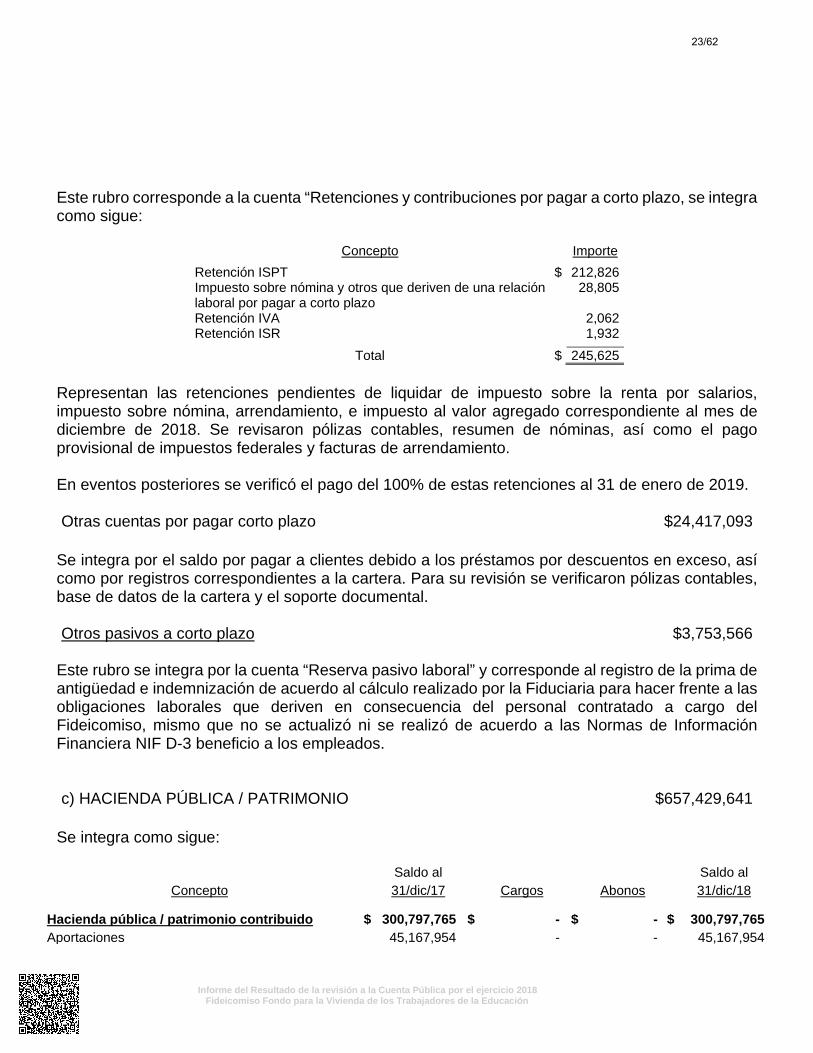

Retenciones y contribuciones por pagar a corto plazo $245,625

22/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Este rubro corresponde a la cuenta “Retenciones y contribuciones por pagar a corto plazo, se integra como sigue:

Concepto Importe Retención ISPT $ 212,826 Impuesto sobre nómina y otros que deriven de una relación laboral por pagar a corto plazo

28,805

Retención IVA 2,062 Retención ISR 1,932

Total $ 245,625

Representan las retenciones pendientes de liquidar de impuesto sobre la renta por salarios, impuesto sobre nómina, arrendamiento, e impuesto al valor agregado correspondiente al mes de diciembre de 2018. Se revisaron pólizas contables, resumen de nóminas, así como el pago provisional de impuestos federales y facturas de arrendamiento.

En eventos posteriores se verificó el pago del 100% de estas retenciones al 31 de enero de 2019.

Otras cuentas por pagar corto plazo $24,417,093

Se integra por el saldo por pagar a clientes debido a los préstamos por descuentos en exceso, así como por registros correspondientes a la cartera. Para su revisión se verificaron pólizas contables, base de datos de la cartera y el soporte documental.

Otros pasivos a corto plazo $3,753,566

Este rubro se integra por la cuenta “Reserva pasivo laboral” y corresponde al registro de la prima de antigüedad e indemnización de acuerdo al cálculo realizado por la Fiduciaria para hacer frente a las obligaciones laborales que deriven en consecuencia del personal contratado a cargo del Fideicomiso, mismo que no se actualizó ni se realizó de acuerdo a las Normas de Información Financiera NIF D-3 beneficio a los empleados.

c) HACIENDA PÚBLICA / PATRIMONIO $657,429,641

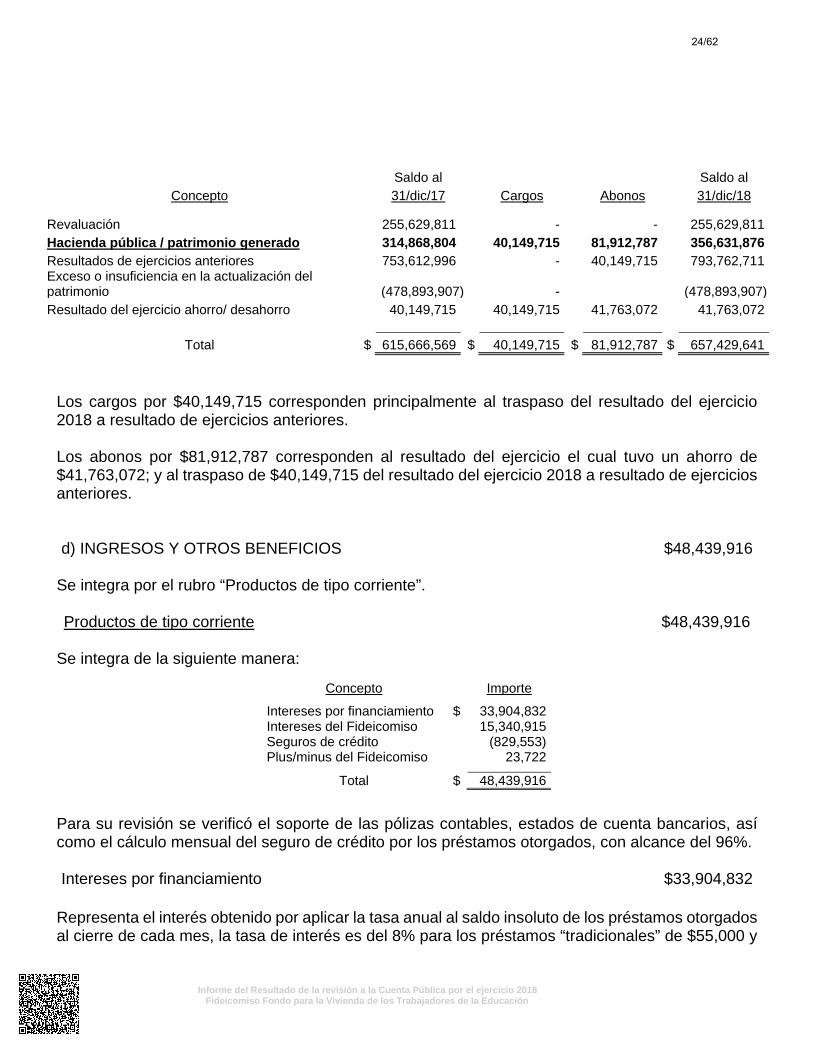

Se integra como sigue:

Saldo al Saldo al Concepto 31/dic/17 Cargos Abonos 31/dic/18

Hacienda pública / patrimonio contribuido $ 300,797,765 $ - $ - $ 300,797,765Aportaciones 45,167,954 - - 45,167,954

23/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Saldo al Saldo al Concepto 31/dic/17 Cargos Abonos 31/dic/18

Revaluación 255,629,811 - - 255,629,811 Hacienda pública / patrimonio generado 314,868,804 40,149,715 81,912,787 356,631,876 Resultados de ejercicios anteriores 753,612,996 - 40,149,715 793,762,711 Exceso o insuficiencia en la actualización del patrimonio (478,893,907) - (478,893,907) Resultado del ejercicio ahorro/ desahorro 40,149,715 40,149,715 41,763,072 41,763,072

Total $ 615,666,569 $ 40,149,715 $ 81,912,787 $ 657,429,641

Los cargos por $40,149,715 corresponden principalmente al traspaso del resultado del ejercicio 2018 a resultado de ejercicios anteriores.

Los abonos por $81,912,787 corresponden al resultado del ejercicio el cual tuvo un ahorro de $41,763,072; y al traspaso de $40,149,715 del resultado del ejercicio 2018 a resultado de ejercicios anteriores.

d) INGRESOS Y OTROS BENEFICIOS $48,439,916

Se integra por el rubro “Productos de tipo corriente”.

Productos de tipo corriente $48,439,916

Se integra de la siguiente manera:

Para su revisión se verificó el soporte de las pólizas contables, estados de cuenta bancarios, así como el cálculo mensual del seguro de crédito por los préstamos otorgados, con alcance del 96%.

Intereses por financiamiento $33,904,832

Representa el interés obtenido por aplicar la tasa anual al saldo insoluto de los préstamos otorgados al cierre de cada mes, la tasa de interés es del 8% para los préstamos “tradicionales” de $55,000 y

Concepto Importe

Intereses por financiamiento $ 33,904,832 Intereses del Fideicomiso 15,340,915 Seguros de crédito (829,553) Plus/minus del Fideicomiso 23,722

Total $ 48,439,916

24/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

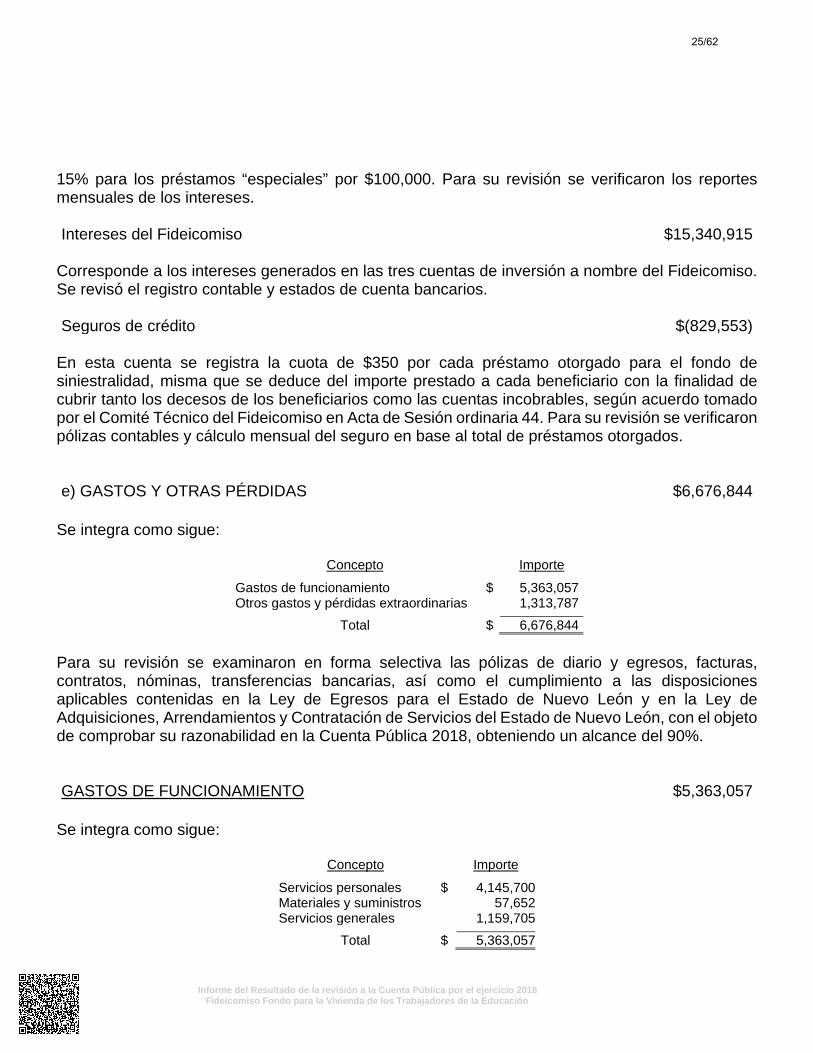

15% para los préstamos “especiales” por $100,000. Para su revisión se verificaron los reportes mensuales de los intereses.

Intereses del Fideicomiso $15,340,915

Corresponde a los intereses generados en las tres cuentas de inversión a nombre del Fideicomiso. Se revisó el registro contable y estados de cuenta bancarios.

Seguros de crédito $(829,553)

En esta cuenta se registra la cuota de $350 por cada préstamo otorgado para el fondo de siniestralidad, misma que se deduce del importe prestado a cada beneficiario con la finalidad de cubrir tanto los decesos de los beneficiarios como las cuentas incobrables, según acuerdo tomado por el Comité Técnico del Fideicomiso en Acta de Sesión ordinaria 44. Para su revisión se verificaron pólizas contables y cálculo mensual del seguro en base al total de préstamos otorgados.

e) GASTOS Y OTRAS PÉRDIDAS $6,676,844

Se integra como sigue:

Concepto Importe

Gastos de funcionamiento $ 5,363,057 Otros gastos y pérdidas extraordinarias 1,313,787

Total $ 6,676,844

Para su revisión se examinaron en forma selectiva las pólizas de diario y egresos, facturas, contratos, nóminas, transferencias bancarias, así como el cumplimiento a las disposiciones aplicables contenidas en la Ley de Egresos para el Estado de Nuevo León y en la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León, con el objeto de comprobar su razonabilidad en la Cuenta Pública 2018, obteniendo un alcance del 90%.

GASTOS DE FUNCIONAMIENTO $5,363,057

Se integra como sigue:

Concepto Importe

Servicios personales $ 4,145,700 Materiales y suministros 57,652 Servicios generales 1,159,705

Total $ 5,363,057

25/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Servicios personales $4,145,700

Este rubro se integra como sigue:

Concepto Importe

Sueldos base al personal permanente $ 2,647,405 Prima de vacaciones, dominical y gratificaciones de fin de año 625,554 Aportaciones de seguridad social 520,145 Otras prestaciones sociales y económicas 352,596

Total $ 4,145,700

Corresponde a las erogaciones realizadas de manera quincenal a los 8 empleados por los servicios prestados al Fideicomiso. Para su revisión se analizaron los resúmenes de nóminas de enero a diciembre de 2018 verificando su adecuado registro contable, pólizas de egresos, recibos de pago, así como los pagos de vacaciones, bonos de despensa, aguinaldo, prima vacacional y las cuotas de seguridad social que el Ente Público realiza a favor de sus empleados.

Materiales y suministros $57,652

Este rubro se integra como sigue:

Concepto Importe

Materiales, útiles y equipos menores de oficina $ 34,652 Combustibles, lubricantes y aditivos 23,000

Total $ 57,652

Para llevar a cabo su revisión se verificaron las pólizas de egresos, facturas, solicitud de transferencia y su adecuado registro contable.

Combustibles, lubricantes y aditivos $23,000

En esta cuenta se registran los pagos realizados a Servicios Chimabel S.A de C.V., por la compra de vales de gasolina para el vehículo utilitario chevrolet malibú 2008 propiedad del Fideicomiso.

Servicios generales $1,159,705

Este rubro se integra de la manera siguiente:

Concepto Importe

Servicios financieros, bancarios y comerciales $ 614,250 Arrendamiento de edificios 351,465

26/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Concepto Importe

Otros servicios generales 151,708 Servicios básicos 26,042 Servicios de instalación, reparación, mantenimiento y conservación

16,240

Total $ 1,159,705

Servicios financieros, bancarios y comerciales $614,250

Corresponde al pago de honorarios fiduciarios pagados a la Institución Fiduciaria BBVA Bancomer, S.A; referente al contrato de inversión 18902-7 subcuenta 1, 2 y 3. Para su revisión se examinaronpólizas de egresos, su adecuado registro contable y estados de cuenta bancarios.

Arrendamiento de edificios $351,465

Corresponde al arrendamiento de los locales 6, 7, 8, 9 y 10 ubicados en la primera planta del Edificio Coala, en la calle Diego de Montemayor 330 sur, colonia Centro en Monterrey, Nuevo León, donde se ubican las oficinas del Fideicomiso, incluye mantenimiento de clima, limpieza de áreas públicas, vigilancia, servicio de agua, energía eléctrica y el uso de cuatro cajones de estacionamiento; y el arrendamiento de una bodega ubicada en la calle 5 de mayo 984 oriente en Monterrey, Nuevo León. Para su revisión se verificaron pólizas de egresos, facturas, contrato de arrendamiento, transferencias bancarias y su adecuado registro contable.

Otros servicios generales $151,708

En esta cuenta se registra principalmente el servicio de pago de póliza anual de los vehículos utilitarios, seguro anual de las oficinas administrativas, así como el impuesto sobre nómina.

OTROS GASTOS Y PÉRDIDAS EXTRAORDINARIAS $1,313,787

Se integra como sigue:

Concepto Importe

$ 690,342

623,445

Estimaciones, depreciaciones, deterioros, obsolescencia y amortizaciones Provisiones

Total $ 1,313,787

Para llevar a cabo su revisión se verificaron las pólizas de diario y su adecuado registro contable.

27/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Toda vez que en relación al saldo final presentado en Cuenta Pública en el grupo Otros gastos y pérdidas extraordinarias resultó una diferencia de $77,337 afectando el Resultado del ejercicio y por consiguiente la presentación de los Estados Financieros.

Estimaciones, depreciaciones, deterioros, obsolescencia y amortización $690,342

Corresponde principalmente al registro de la aplicación de la estimación para las cuentas de difícil recuperación, así como de la depreciación del ejercicio de los distintos activos del Ente Público por uso y paso del tiempo. Para su revisión se validó la integración del saldo, lista de deudores enviados a esta cuenta, así como el adecuado registro contable.

Provisiones $623,445

Corresponde al registro de la reserva de pasivo laboral de acuerdo al cálculo realizado por la Fiduciaria para hacer frente a las obligaciones laborales que deriven en consecuencia del personal contratado a cargo del Fideicomiso, mismo que no se actualizó ni se realizó de acuerdo a las Normas de Información Financiera NIF D-3 beneficio a los empleados.

A continuación se presenta el cuadro comparativo proporcionado por el Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación del presupuesto de ingresos y egresos, lo presupuestado contra lo real, con sus respectivas variaciones:

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

28/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación Presupuesto contra real.

Al 31 de diciembre de 2018

Concepto Presupuesto Real Diferencia %

Ingresos Ingresos propios $ 48,439,916 $ 46,363,401 $ (2,076,515) (4) (a)

Total $ 48,439,916 $ 46,363,401 $ (2,076,515) (4)

Egresos Servicios personales $ 4,145,699 $ 5,421,049 $ (1,275,350) (31) (b) Materiales y suministros 57,652 136,000 (78,348) (136) (c) Servicios generales 1,159,704 1,187,475 (27,771) (3) (d)

Total $ 5,363,055 $ 6,744,524 $ (1,381,469) (20)

Préstamos Préstamos $ 212,776,190 $ 260,000,000 $ (47,233,810) (22) (e)

Total 212,776,190 260,000,000 (47,233,810) (22)

Para el análisis del presupuesto no se consideraron las estimaciones, depreciaciones, deterioros, amortizaciones.

Al cierre del ejercicio se determinaron variaciones al presupuesto, de las cuales el Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación proporcionó las explicaciones siguientes:

a) En el rubro de Ingresos propios existe un incremento en la variación al presupuesto debido aque se realizo cobranza con antigüedad por parte del área de Cuentas por cobrar.

b) En el rubro de Servicios Personales se ejercio menos presupuesto debido a que fue menosa que no se ejercio el total de las plazas autorizadas para el ejercicio.

c) En el rubro de Materiales y Suministros se ejercio menos presupuesto debido a que seoptimizaron los recursos y existieron ahorros en la compra de Materiales y Suministros.

d) En el rubro de Servicios Generales, se ejercio menos presupuesto debido a que seoptimizaron los recursos.

e) En el presupuesto de prestamos del ejercicio existe una variación de lo que no se ejerciodebido a la solicitud menor en el ultimo trimestre del año para Magistero.

29/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

B. Cumplimiento de las normas de información financiera aplicables al sector

gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes.

Con posterioridad a la verificación realizada por esta Auditoría Superior del Estado, con relación a los Estados Financieros que se incluyen en la Cuenta Pública, se concluye que su presentación, está de acuerdo con las normas de información financiera, normatividad aplicable a este tipo de Ente Público y que se apegó al cumplimiento de la Ley de Egresos para el Estado de Nuevo León y demás ordenamientos aplicables en la materia, excepto en su caso por lo mencionado en el apartado VII de este informe.

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados

Los indicadores de gestión determinados por la administración del Ente Público son los siguientes:

FIDEICOMISO FONDO PARA LA VIVIENDA DE LOS TRABAJADORES DE LA EDUCACIÓN INDICADORES DE GESTIÓN

Al 31 DE DICIEMBRE DE 2018

INDICADOR OBJETIVO

UNIDAD DE

MEDIDA AÑO 2017

AÑO 2018 Primer

Trimestre Segundo Trimestre

Tercer Trimestre

Cuarto Trimestre

PRESTAMOS 4,727 CREDITOS 3,905 14 1,674 1,135 1,114

PRESTAMOS 260,000,000 PESOS 195,107,000 700,000 88,076,190 62,300,000 61,690,000

30/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas porlos funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendolas acciones que se ejercerán y recomendaciones que se formularán

GESTIÓN FINANCIERA

Las observaciones detectadas durante la revisión en materia de Gestión Financiera, fueroncomunicadas mediante el oficio ASENL-OPR-AEGE-AP58-AF128/2019-TE al titular del EntePúblico, otorgándole de conformidad con el párrafo primero del artículo 46 de la Ley de FiscalizaciónSuperior del Estado de Nuevo León, un plazo de treinta días naturales contados a partir del día de sunotificación, a fin de que presentara las justificaciones y aclaraciones de su intención, recibiéndoselas mismas dentro del plazo otorgado.

Ley General de Contabilidad Gubernamental

1. Se revisó la observancia de la Ley General de Contabilidad Gubernamental (LGCG)y la normatividad emitida por el Consejo Nacional de Armonización Contable (Conac),advirtiéndose incumplimientos por parte del Ente Público, a las obligaciones que diversospreceptos de la referida Ley le imponen, acorde con lo que se enuncia a continuación:

I. Registros presupuestarios

a) Realizar los registros en las etapas del presupuesto de egresos en aprobado,modificado, comprometido, devengado, ejercido y pagado (artículo 38, conforme aNormas y metodología para la determinación de los momentos contables de losingresos y Normas y metodología para la determinación de los momentos contablesde los egresos).

b) Generar registros automáticos y por única vez en los momentos contablescorrespondientes de los procesos administrativos de los Entes Públicos queimpliquen transacciones presupuestarias y contables (artículos 16 y 40, conforme alAcuerdo por el que se determina la norma de información financiera para precisarlos alcances del Acuerdo 1 aprobado por el Consejo Nacional de ArmonizaciónContable, en reunión del 3 de mayo de 2013 y publicado el 16 de mayo de 2013).

Normativa

31/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

RespuestaDel Ente Público

Se realizan los registros en todas las etapas del presupuesto de egresos e ingresos y segeneran de manera automática y por única vez. Se anexan ejemplos de los registros delejercicio 2018 desde el gasto aprobado, comprometido, devengado, ejercido y pagado,mismos que se entregaron en su totalidad durante la revisión.

Análisis de la Auditoría Superior del EstadoSe analizó la respuesta y documentación proporcionada por el Ente Público, la cuál solventaparcialmente esta observación, debido a que en su respuesta no atendió el incumplimientoa lo señalado en el inciso b) de esta observación.

Acción(es) o recomendación(es) emitida(s)Vista a la Autoridad Investigadora.

Actas

2. Se le solicitó al Ente Público por medio del oficio ASENL-AEGE-D5-AP59-002-2019 lasactas de comité técnico realizados en el ejercicio 2018, detectando que el acta número65 con fecha del 8 de enero de 2018, proporcionada como evidencia de la única sesiónllevada a cabo en el ejercicio, incumple con lo establecido en la cláusula quinta fracciónV "OBLIGACIONES DEL COMITÉ TÉCNICO" del Convenio modificatorio al contrato deconstitución del Fideicomiso del 13 de octubre de 2010, como se describe a continuación:

"a. Reunirse por lo menos una vez al mes, y también podrá ser convocada la Reunión porLA FIDUCIARIA.

Las sesiones de EL COMITÉ TÉCNICO serán dirigidas por su presidente y en caso deausencia por quien este designe, a falta de tal designación los miembros presentes lonombrarán. EL COMITÉ TÉCNICO sesionará válidamente con la asistencia de por lo menosla mitad más uno de sus integrantes, debiendo en cada sesión levantar un acta, en la queconstatarán los acuerdos tomados, y firmarán dicho documento los miembros del Comitéque intervengan en la sesión, enviando copia de éste a LA FIDUCIARIA en un plazo dequince días hábiles contados a partir de la celebración de la sesión respectiva."

La observación fue señalada en la revisión de la Cuenta Pública 2017 donde el fideicomisorefiere que el convenio modificatorio ya se encuentra en la etapa final de revisión.

Normativa

32/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

RespuestaDel Ente Público

En el ejercicio 2018, se realizó una sesión de Comité Técnico en el mes de enero, como lomenciona la observación, para los siguientes meses, no se pudieron realizar las siguientessesiones por motivo de diferencias en las agendas de los funcionarios correspondientes,cabe señalar que en convenio modificatorio que se encuentra en revisión y autorización,se realizará una sesión ordinaria obligatoria por ejercicio y se podrá convocar a sesiónextraordinaria, como lo describe la cláusula IV de las obligaciones del Comité Técnico, estemismo se encuentra en proceso de revisión en el área. Se anexa oficios donde se solicitaa la Fiduciaria finiquite la revisión del convenio modificatorio, además se anexa copia delconvenio modificatorio en revisión.

Análisis de la Auditoría Superior del EstadoDerivado del análisis de la respuesta y evidencia presentada por el Ente Público estaobservación no se solventa, ya que el convenio modificatorio mencionado por el Ente Públicose encuentra en proceso de revisión por lo que no ha sido concluido.

Acción(es) o recomendación(es) emitida(s)Vista a la Autoridad Investigadora.

Presupuesto

3. Derivado de nuestra revisión a la Cuenta Pública, se observa que el Fideicomiso ejerciósu presupuesto sin tener la aprobación de los miembros del comité técnico, incumpliendocon el artículo 154 de la Ley de Administración Financiera para el Estado de Nuevo Leóny cláusula quinta fracción VII FACULTADES DEL DIRECTOR DEL FIDEICOMISO inciso d,del Convenio modificatorio del 13 de octubre de 2010, que señala lo siguiente:

"d. Someter a la aprobación de EL COMITÉ TÉCNICO, el plan de trabajo y el presupuestoanual de EL FIDEICOMISO."

Normativa

RespuestaDel Ente Público

El acuerdo del presupuesto del ejercicio se encuentra en el acta de Comité del ejercicio2018, además de esto se encuentra firmada por 3 de los integrantes del Comité Técnico, enel convenio modificatorio del 13 de octubre de 2010 dice en el inciso IV.- Obligaciones del

33/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

Comité Técnico que se sesionara válidamente con la asistencia de por lo menos la mitadmás uno de sus integrantes. Se anexa el acta de Comité, así como el convenio modificatorioy oficios donde se solicita la firma del acta.

Análisis de la Auditoría Superior del EstadoDerivado del análisis de la respuesta y evidencia presentada por el Ente Público estaobservación no se solventa, toda vez que el acta cuenta con la firma de 3 de los 6 integrantesdel Comité Técnico, aún está en proceso de firma por parte de la Secretaría de Finanzasy Tesorería General del Estado para dar cumplimiento a la validación de por lo menos lamitad más uno de sus integrantes como lo establece el convenio modificatorio del 13 deoctubre de 2010 dice en el inciso IV.- Obligaciones del Comité Técnico.

Acción(es) o recomendación(es) emitida(s)Vista a la Autoridad Investigadora.

ACTIVO

Activo circulante

Efectivo y equivalentes

Inversiones temporales (hasta 3 meses)

4. De la revisión a las cuentas bancarias se detectó diferencia por $17,352,479 entre elsaldo del estado de cuenta bancario al 31 de diciembre de 2018 y el saldo registradocontablemente al cierre del ejercicio 2018, lo cual incumple con lo señalado en el artículo48 segundo párrafo de la Ley de Administración Financiera para el Estado de Nuevo León,a continuación, se detalla:

Cuenta Descripción Saldo registrocontable

Saldo estadode cuenta

Diferencia

1114-1 BBVA Bancomer, S.A. F18902-1 $ 217,272,340 $ 234,624,421 $ (17,352,081)

1114-2 BBVA Bancomer, S.A. F18902-2 2,178,386 2,178,784 (398)

Total $ 219,450,726 $ 236,803,205 $ (17,352,479)

Financiera - Monto no solventado $17,352,479

34/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

RespuestaDel Ente Público

Se realizaron los asientos correspondientes en el mes de enero de 2019, donde se llegaal saldo en cuenta bancaria, mismo que se anexa, así como conciliación bancaria y estadode cuenta del mes de enero 2019.

Análisis de la Auditoría Superior del EstadoDerivado del análisis de la respuesta y evidencia presentada por el Ente Público, estaobservación solventa parcialmente, toda vez que se realizaron los ajustes correspondienteshasta el ejercicio 2019, afectando los resultados del ejercicio 2018.

Acción(es) o recomendación(es) emitida(s)Vista a la Autoridad Investigadora.

Estimación por pérdida o deterioro de activos circulantes

5. De la revisión a la estimación para cuentas incobrables de los meses de junio, septiembrey diciembre por un total de $14,505,855, no se proporcionó evidencia que compruebe yjustifique el procedimiento aplicado para el registro de la misma, conforme al Acuerdo porel que se emiten las reglas específicas de registro y valoración del patrimonio (punto 5- Estimación para cuentas incobrables), incumpliendo con lo establecido en los artículos42 primer párrafo de la Ley General de Contabilidad Gubernamental y 15 de la Ley deFiscalización Superior del Estado de Nuevo León.

Se detalla a continuación:

Mes Númerode casos

. Importe

Junio 621 $ 4,369,744Septiembre 654 5,625,901Diciembre 618 4,510,210Total 14,505,855

Normativa

35/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

RespuestaDel Ente Público

Se entregaron las pólizas y listados de quienes integran el registro de la estimación decuentas incobrables, además en el Acta de Comité Técnico No. 65 de fecha 8 de enerode 2018, en el punto 3.5 describe el procedimiento para el registro de Cuentas incobrablesdice; que las cuentas que dejen de ser amortizadas debido a renuncia, liquidación, muerteo insolvencia del deudor, con antigüedad de un año a partir de su ultimo descuento, seanseparadas mensualmente de la cartera activa a fin de que no generen intereses queincrementen el monto insoluto, y puedan registrarse como cuenta incobrable. Se anexa Actay listados, así como oficios de cobranza.

Análisis de la Auditoría Superior del EstadoDerivado del análisis de la respuesta y evidencia presentada por el Ente Público estaobservación se solventa parcialmente, toda vez que la evidencia presentada no cuenta conla información detallada suficiente sobre el procedimiento aplicado de acuerdo con el Actamencionada.

Acción(es) o recomendación(es) emitida(s)Vista a la Autoridad Investigadora.

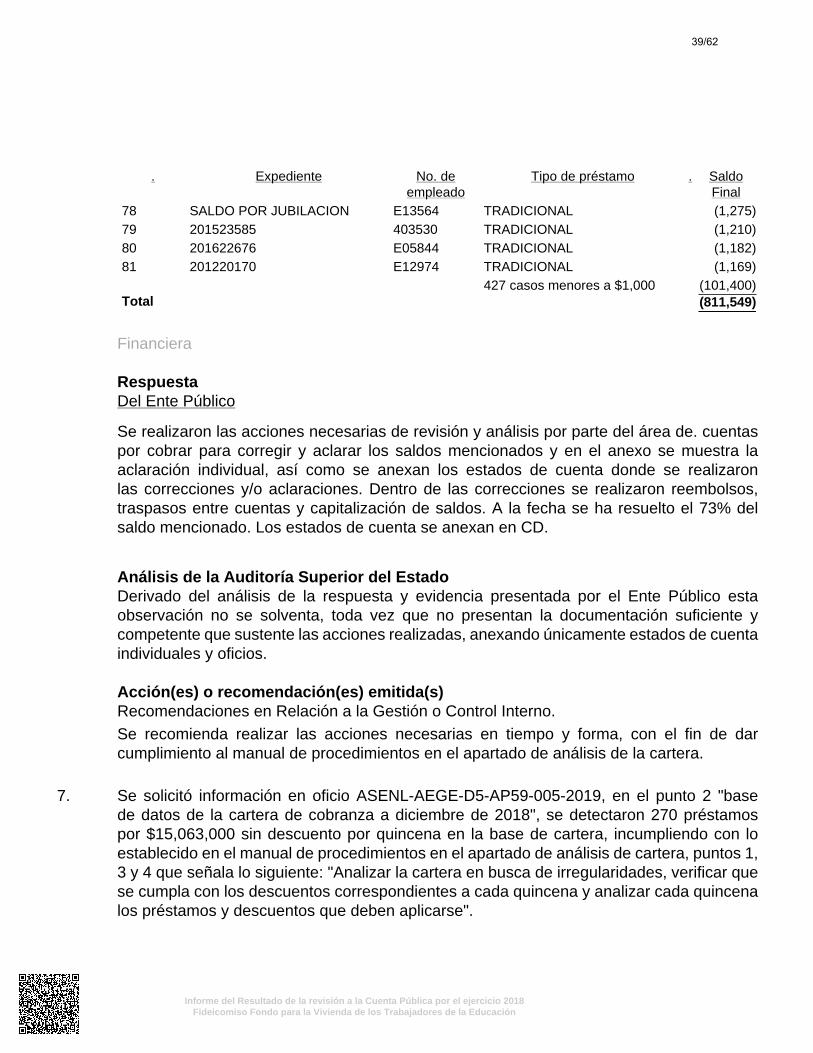

Derechos a recibir efectivo o equivalentes

Cuentas por cobrar a corto plazo

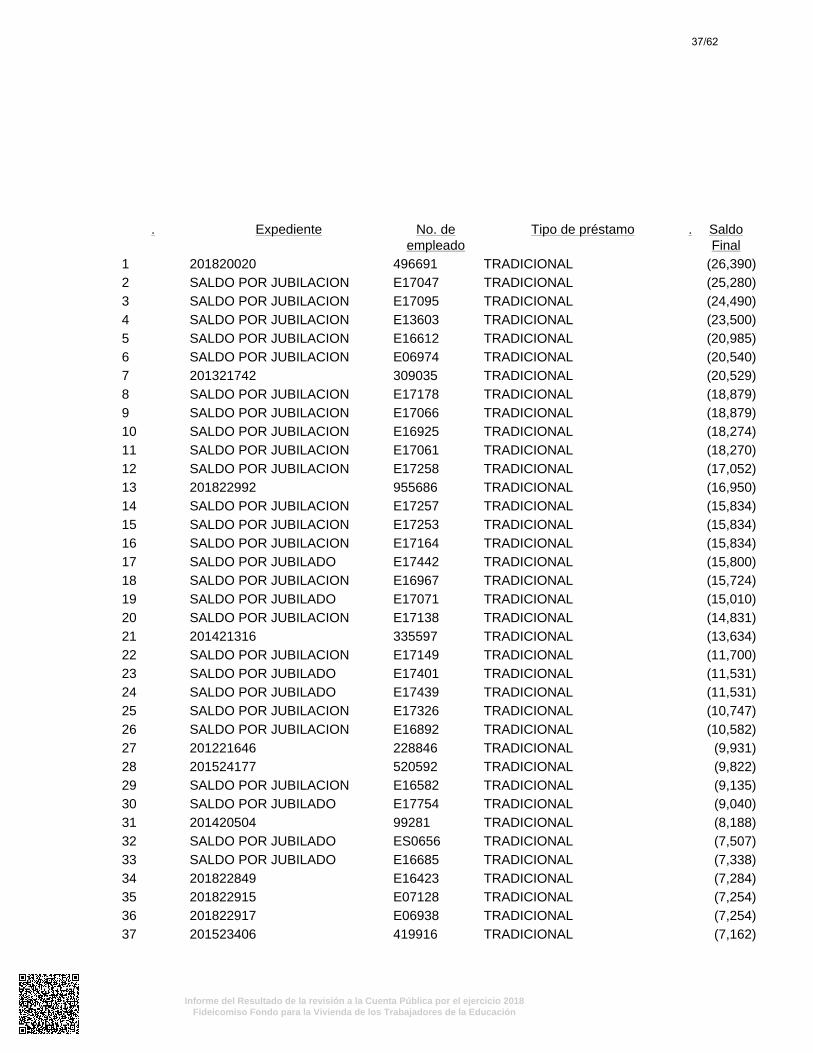

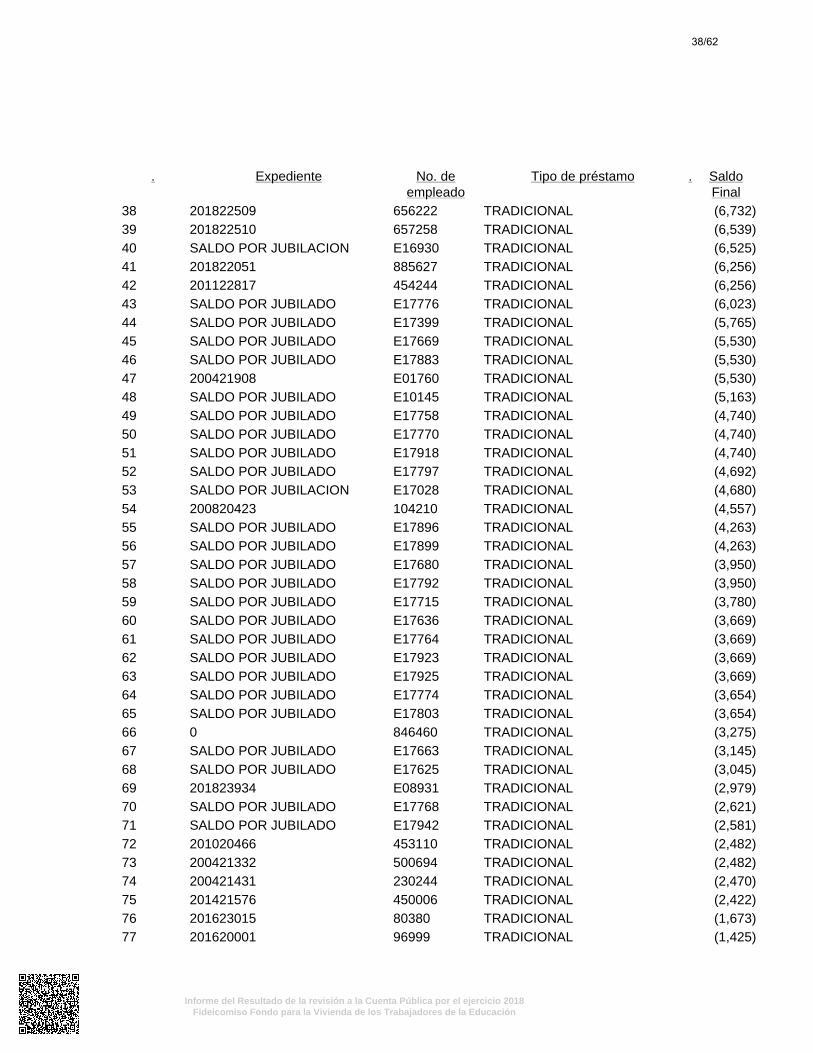

6. Se solicitó información en oficio ASENL-AEGE-D5-AP59-005-2019, en el punto 2 "basede datos de la cartera de cobranza a diciembre de 2018", se detectaron 508 casos por$811,549 con saldo negativo en el saldo final en la base de cartera del mes diciembre de2018, incumpliendo con lo establecido en el manual de procedimientos en el apartado deanálisis de cartera, puntos 1, 3 y 4 que señala lo siguiente: "Analizar la cartera en buscade irregularidades, verificar que se cumpla con los descuentos correspondientes a cadaquincena y analizar cada quincena los préstamos y descuentos que deben aplicarse".

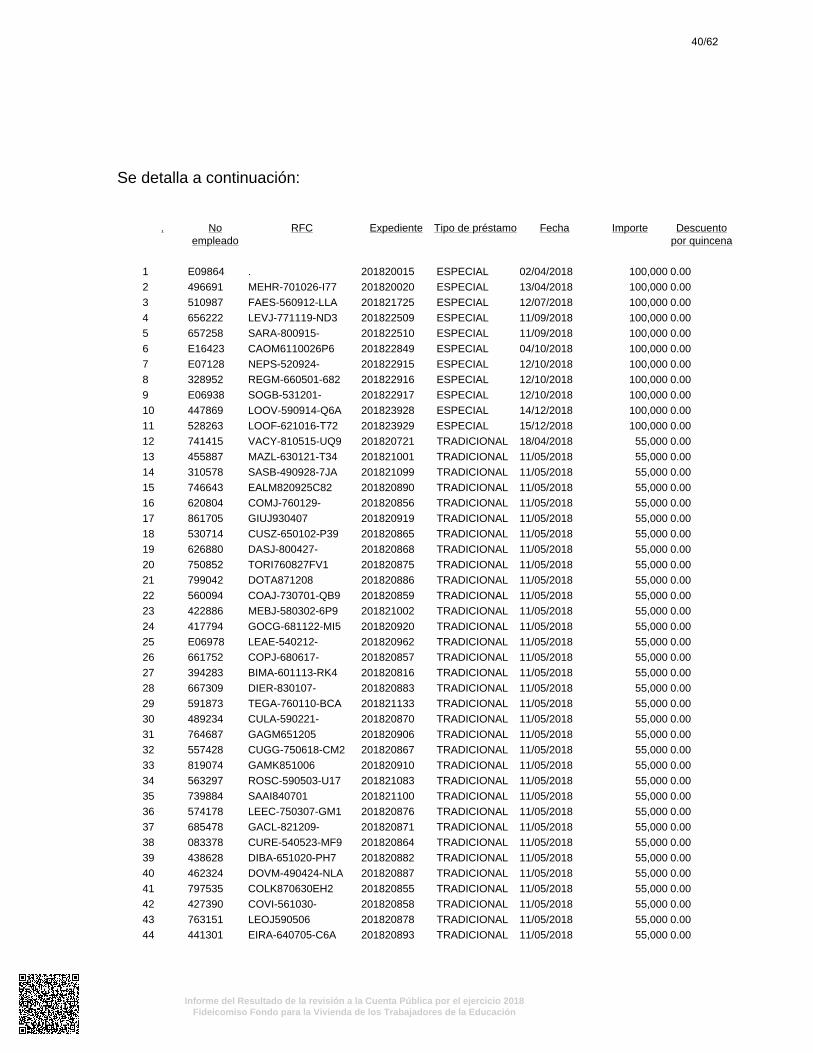

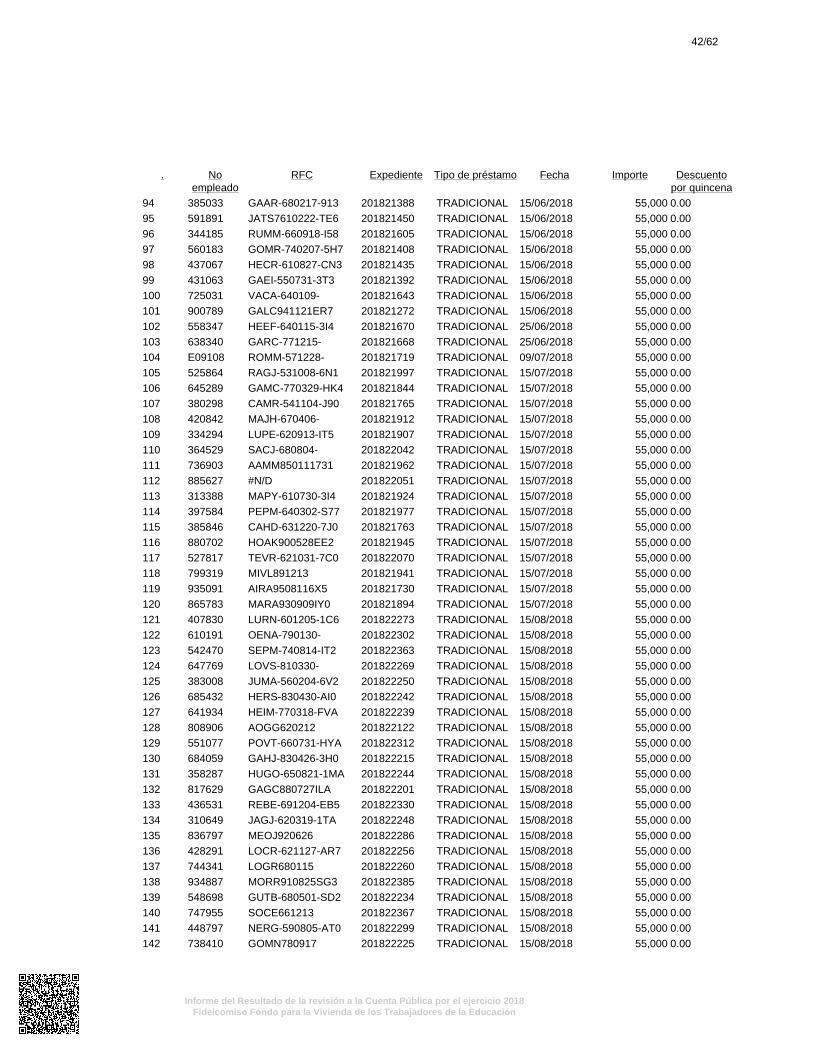

Se detalla a continuación:

36/62

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018Fideicomiso Fondo para la Vivienda de los Trabajadores de la Educación

. Expediente No. deempleado