dgt # 02-09 - gs1cr.org · nacional e internacional por medio de la implementación de las mejores...

TRANSCRIPT

DGT # 02-09

Instructivo Factura Electrónica

GS1 Costa Rica 3

GUÍA DE IMPLEMENTACIÓN

DE

FACTURA ELECTRÓNICA

Versión 2

Enero 2009

Instructivo Factura Electrónica

GS1 Costa Rica 4

TABLA DE CONTENIDO INTRODUCCION ............................................................................................................. 6

GS1 COSTA RICA........................................................................................................... 8

COMERCIO ELECTRÓNICO ...................................................................................... 12 El Comercio Electrónico..........................................................................................................12 ¿Que es el Comercio Electrónico ? .........................................................................................13 ¿Que es el EDI ? .......................................................................................................................14

Beneficios del EDI...............................................................................................................................15 El estándar EANCOM .........................................................................................................................16 El estándar XML..................................................................................................................................16 Los Códigos de Localización “GLN” ..................................................................................................17

El EDI en Costa Rica ...............................................................................................................18 Antecedentes ...................................................................................................................................18 Mensajería Utilizada .......................................................................................................................19

LA FACTURA ELECTRÓNICA................................................................................... 20 Definición de Factura Electrónica ..........................................................................................20 Beneficios de la Factura Electrónica ......................................................................................21 Barreras en la implementación de la Factura Electrónica ...................................................23

LA FIRMA ELECTRÓNICA ......................................................................................... 24 Definición de Firma Electrónica .............................................................................................24 Los Documentos Electrónicos .................................................................................................24 ¿Qué es una Entidad Certificadora? ......................................................................................25 Estructura de la Ley 8454........................................................................................................26 Principios de la Ley de Firma Electrónica.............................................................................27 Modelo de para las Autoridades Certificadoras en Costa Rica ...........................................27 Dispositivos para el Almacenamiento de la Firma Electrónica ...........................................29

Tarjetas Inteligentes (Smart Card) .......................................................................................................29 Tokens USB.........................................................................................................................................30 Tokens Biométricos .............................................................................................................................31

RESOLUCIÓN DE FACTURA ELECTRÓNICA COSTA RICA............................. 32 Considerandos de la Resolución .............................................................................................33 Detalle de los artículos .............................................................................................................35

CAPITULO I .......................................................................................................................................35 Artículo 1°-Definiciones. ................................................................................................................35 Artículo 2°-Autorización para el uso de factura electrónica y documentos electrónicos asociados..........................................................................................................................................................36 Artículo 3°-Formatos y especificaciones técnicas de los documentos electrónicos. .......................37 Artículo 4°-Eficacia jurídica y fuerza probatoria. ...........................................................................38

Instructivo Factura Electrónica

GS1 Costa Rica 5

Artículo 5°-Requisitos para la emisión y entrega de la factura electrónica y otros documentos.....38 Artículo 6°-Aceptación o rechazo de los documentos electrónicos ................................................40 Artículo 7°-Almacenamiento y conservación. ................................................................................40 Artículo 8°-Anulación o corrección. ...............................................................................................42 Artículo 9°-Impresión de la factura electrónica y otros. .................................................................42 Artículo 10°-Controles y registros. .................................................................................................42

CAPITULO II ......................................................................................................................................43 Artículo 11°-Obligación de registro. ...............................................................................................43 Artículo 12°- Obligaciones del Emisor-Receptor Electrónico: .......................................................44 Artículo 13°-Obligaciones del Receptor Electrónico-No Emisor ...................................................46 Artículo 14°-Obligaciones de los Proveedores de Solución de Facturación en sitios Web.............47

CAPITULO III.....................................................................................................................................47 Otras disposiciones .................................................................................................... 47

Artículo 15°-Incumplimiento de obligaciones, requisitos y condiciones. .......................................47 Artículo 16°-Divulgación................................................................................................................48 Artículo 17°-Exclusión del registro de emisores-receptores ...........................................................48 Artículo 18°-Derogatoria.................................................................................................................49 Artículo 19°-Vigencia .....................................................................................................................49 Transitorio 1 ....................................................................................................................................49 Transitorio 2 ....................................................................................................................................50

Legalidad Jurídica de la Factura Electrónica .......................................................................50

IMPLEMENTACIÓN DE LA FACTURA ELECTRÓNICA....................................... 52 A quién contactar .....................................................................................................................52 Pasos para la implementación.................................................................................................52 Diagnóstico para una implementación exitosa ......................................................................53 La definición de los acuerdos comerciales y de colaboración ..............................................54 La alineación de datos..............................................................................................................55

EL FACTOREO COMERCIAL..................................................................................... 57 Qué es el Factoreo Comercial..................................................................................................57 Como cambia el factoreo para las facturas Electrónicas......................................................58

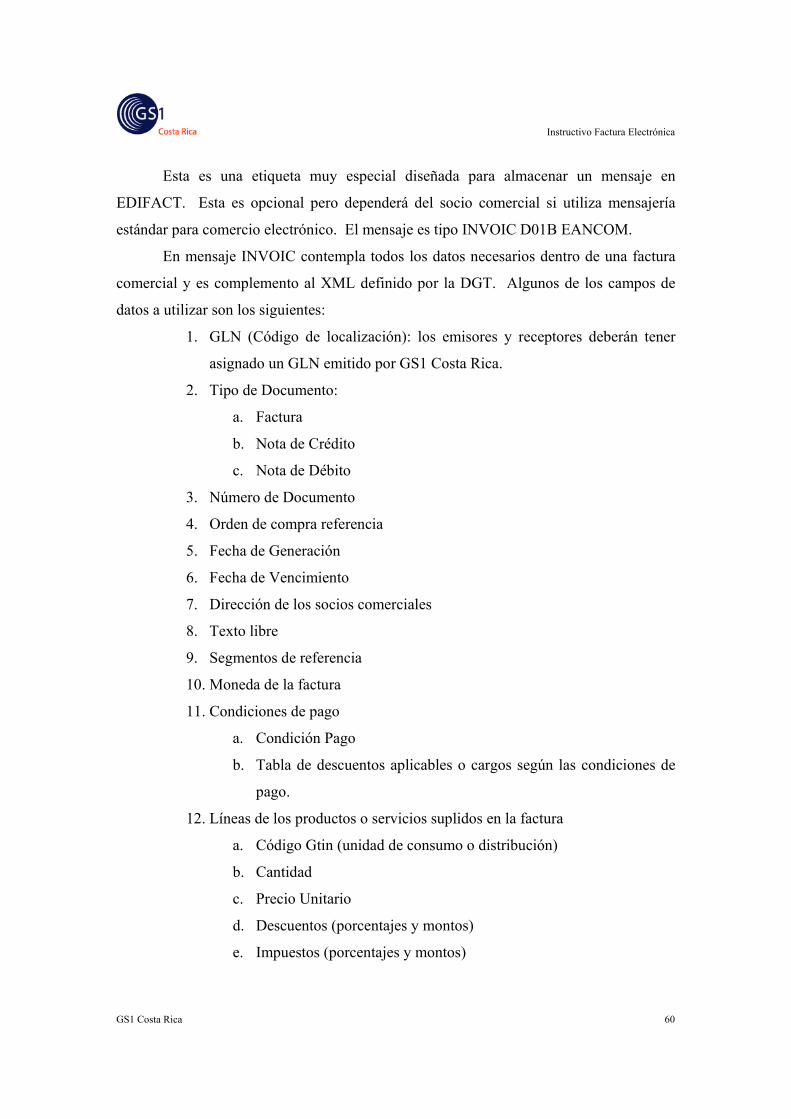

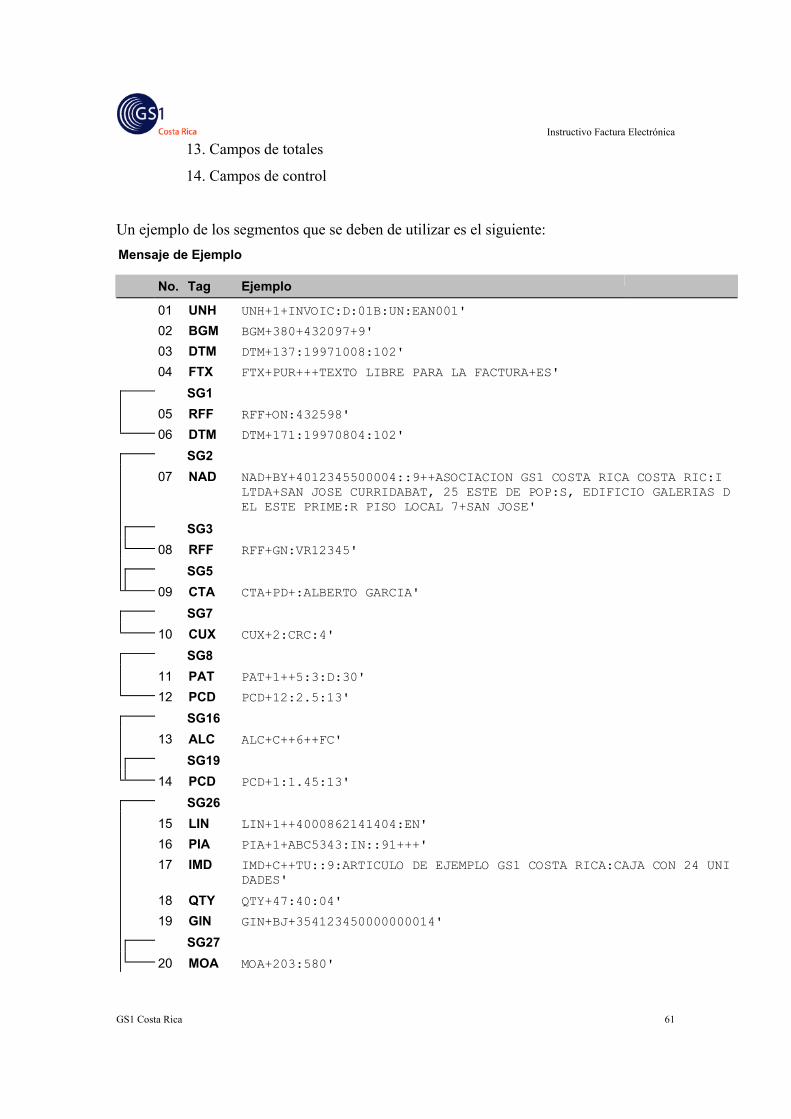

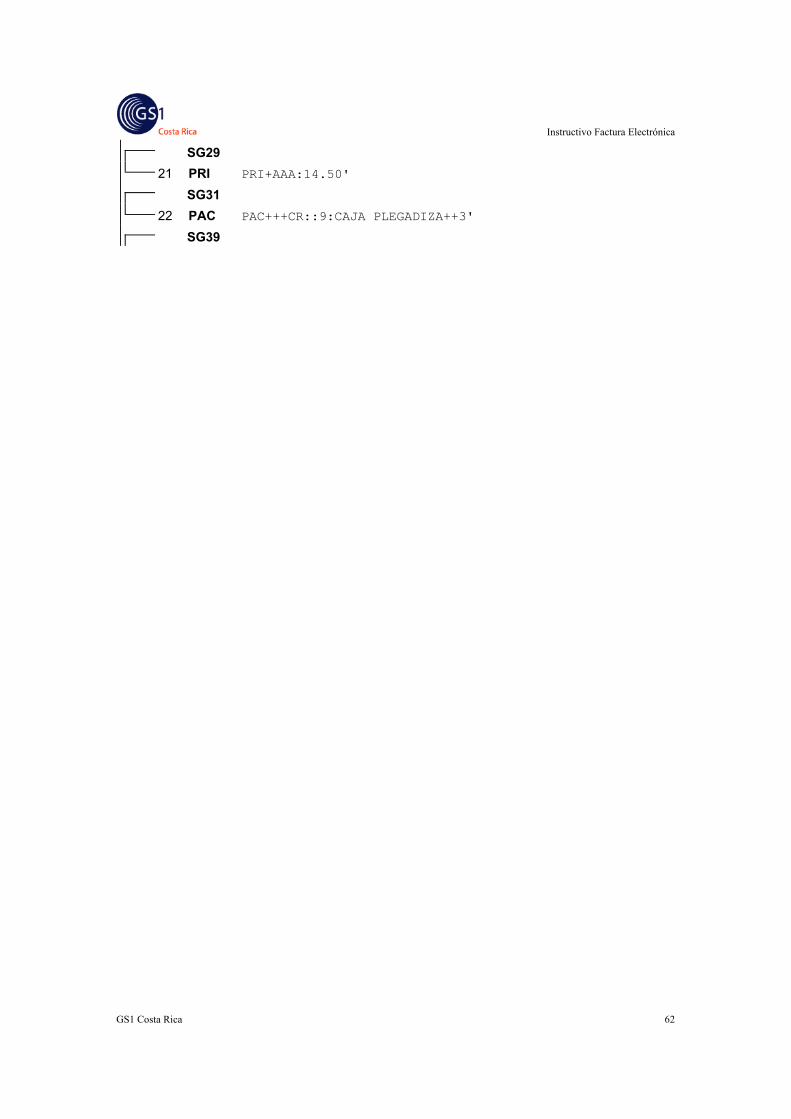

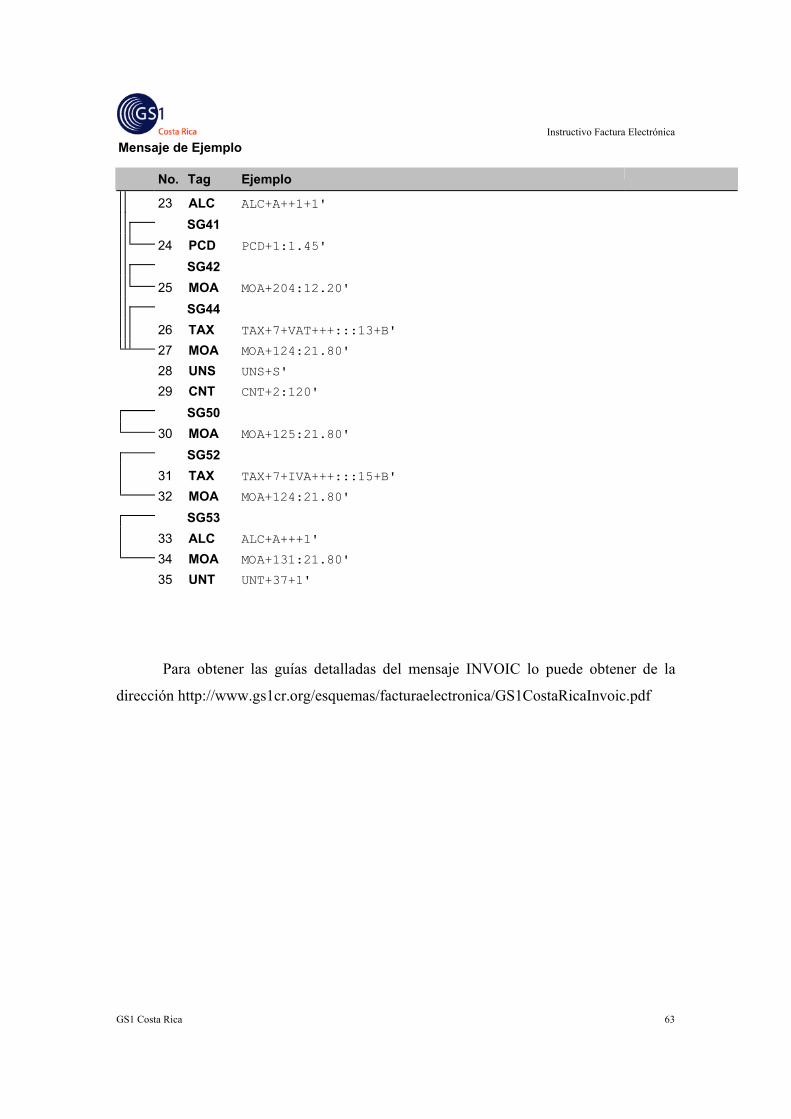

NORMATIVA TÉCNICA ............................................................................................... 59 Mensajes XML/EANCOM ......................................................................................................59

La etiqueta Otros .............................................................................................................................59 La Aceptación o Rechazo de una Factura Electrónica .........................................................................64

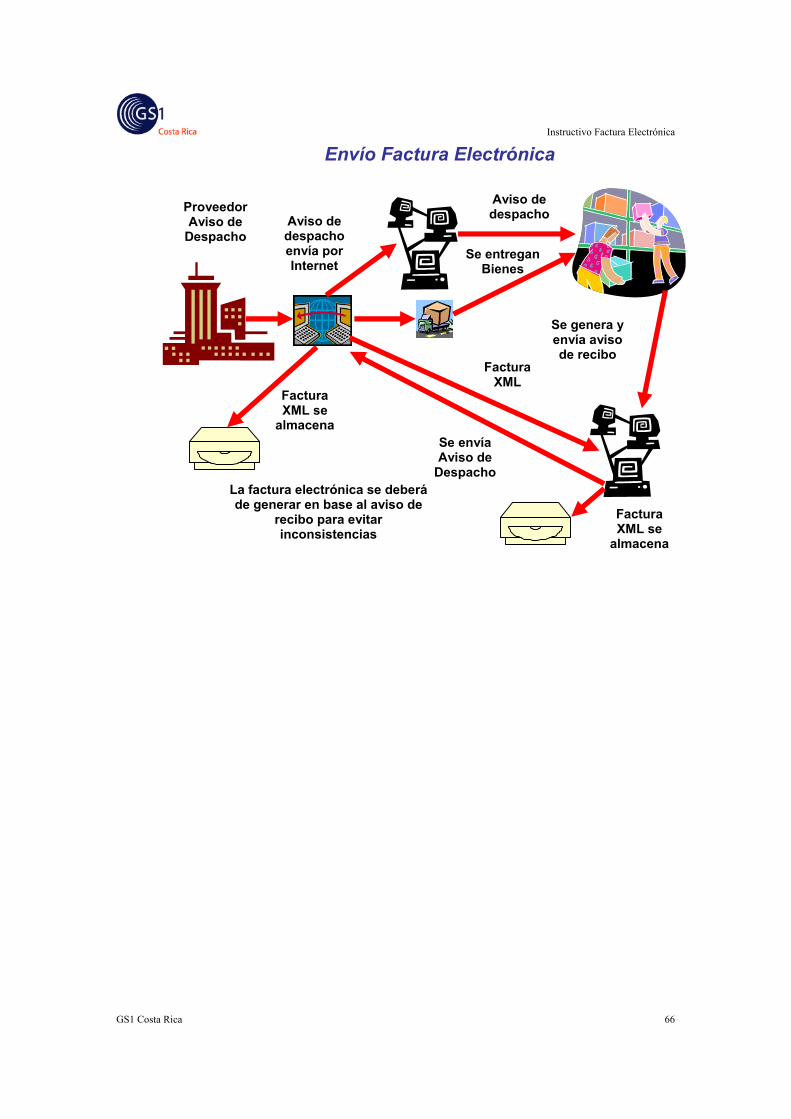

FLUJO SUGERIDO PARA LA FACTURA ELECTRÓNICA.................................. 65

RESUMEN DE PASOS PARA LA FACTURA ELECTRÓNICA................................. 67 El grupo de trabajo interno.....................................................................................................67

CONCLUSIONES............................................................................................................ 69

Instructivo Factura Electrónica

GS1 Costa Rica 6

INTRODUCCION

GS1 Costa Rica es una asociación empresarial privada, sin fines de lucro y de

carácter global. Su función es ser un ente promotor y facilitador en la implementación de

los estándares para identificación y comercio electrónico GS1, para lograr que sus

miembros se integren en el camino de las mejores prácticas logísticas y comerciales.

La Facturación Electrónica es más que una nueva forma de generar comprobantes

fiscales, involucra un cambio en la cultura organizacional de las empresas y sus

colaboradores, además, de cambios importantes dentro del Ministerio de Hacienda no

solo por la desmaterialización de los documentos sino también para los procesos de

control fiscales y auditoría, lo que nos presentará grandes retos para todos los sectores.

La Factura Electrónica es la culminación de un largo proceso de asimilación y

adopción de las tecnologías de la información en los procesos operativos y comerciales

tanto de entidades de gobierno, como de un número cada vez mayor de empresas que ven

en los medios electrónicos y en el Intercambio Electrónico de Datos una forma más

segura, eficiente y económica de interactuar con ciudadanos, clientes y socios de

negocios.

Este documento pretende ser una guía práctica para aquellas empresas que se

incorporen al mundo del Comercio Electrónico en especial para la generación y recepción

de facturas, notas de crédito y débito electrónicas. Se presentará el marco conceptual del

Comercio Electrónico, Factura Electrónica, Firma Electrónica y Factoreo Comercial, así

como la guía que facilite el proceso de integración de esta tecnología en la empresa.

La Asociación GS1 Costa Rica en su afán de lograr mejores herramientas de

automatización que incrementen el desempeño de toda la cadena de abastecimiento,

luego de la primera versión de la factura electrónica publicada en Octubre 2007, gestionó

mejoras a la normativa técnica y cambios a la resolución. Estas mejoras consistían en

cambios directos a los archivos XML que hacen la coreografía completa de la factura

electrónica, además al lograr que esta normativa técnica sea independiente a una

resolución seremos más ágiles, ya que los continuos avances tecnológicos globales así lo

solicitan, lo mismo que la dinámica entre los diferentes socios de negocios.

Instructivo Factura Electrónica

GS1 Costa Rica 7

Para lograr estos cambios se trabajó con un grupo de profesionales de la División

de Gestión de la Dirección General de Tributación Directa, del Ministerio de Hacienda y

con desarrolladores de software especialistas en sistemas de facturación electrónica con

experiencia en otros países, en donde la factura electrónica es una realidad.

Instructivo Factura Electrónica

GS1 Costa Rica 8

GS1 COSTA RICA VISION Ser líderes en Costa Rica de la promoción de los estándares mundiales “GS1”,

respondiendo a las necesidades de nuestros asociados/clientes, de mejorar la logística de

su cadena de abastecimiento y demanda.

MISION Administrar, difundir e implementar los estándares mundiales multisectoriales “GS1”,

apoyando y asesorando de manera directa a las empresas, para que estas mejoren la

logística de su cadena de abastecimiento y demanda, logrando reducir costos y aportar

mayor valor a sus procesos de negocios.

QUE ES GS1 COSTA RICA: GS1 Costa Rica (conocida antes como EAN Costa Rica), es:

• Miembro de GS1, organización mundial presente en 108 países

• Asociación empresarial privada

• Sin fines de lucro

• Declarada de Interés Público

• Organización multisectorial

• 15 años de trayectoria a nivel nacional GS1 Costa Rica inició operaciones en el año 1992 y se dedica al desarrollo de la

Logística, para mejorar la administración de la Cadena de Abastecimiento y Demanda de

las empresas costarricenses, con el fin de fomentar que todas las empresas micro,

pequeñas, medianas y grandes, se ajusten a los estándares y tendencias del comercio

global.

Instructivo Factura Electrónica

GS1 Costa Rica 9

Para lograr esto, GS1 Costa Rica Capacita y Asesora a sus micro, pequeñas, medianas y

grandes empresas afiliadas, fortaleciéndolas y apoyando su competitividad en el mercado

nacional e internacional por medio de la implementación de las mejores prácticas

comerciales, la medición del desempeño “Benchmarking”, automatización de procesos,

comercio electrónico y trazabilidad, permitiendo reducir costos y aportar mayor valor a

todos los participantes de la Cadena de Abastecimiento.

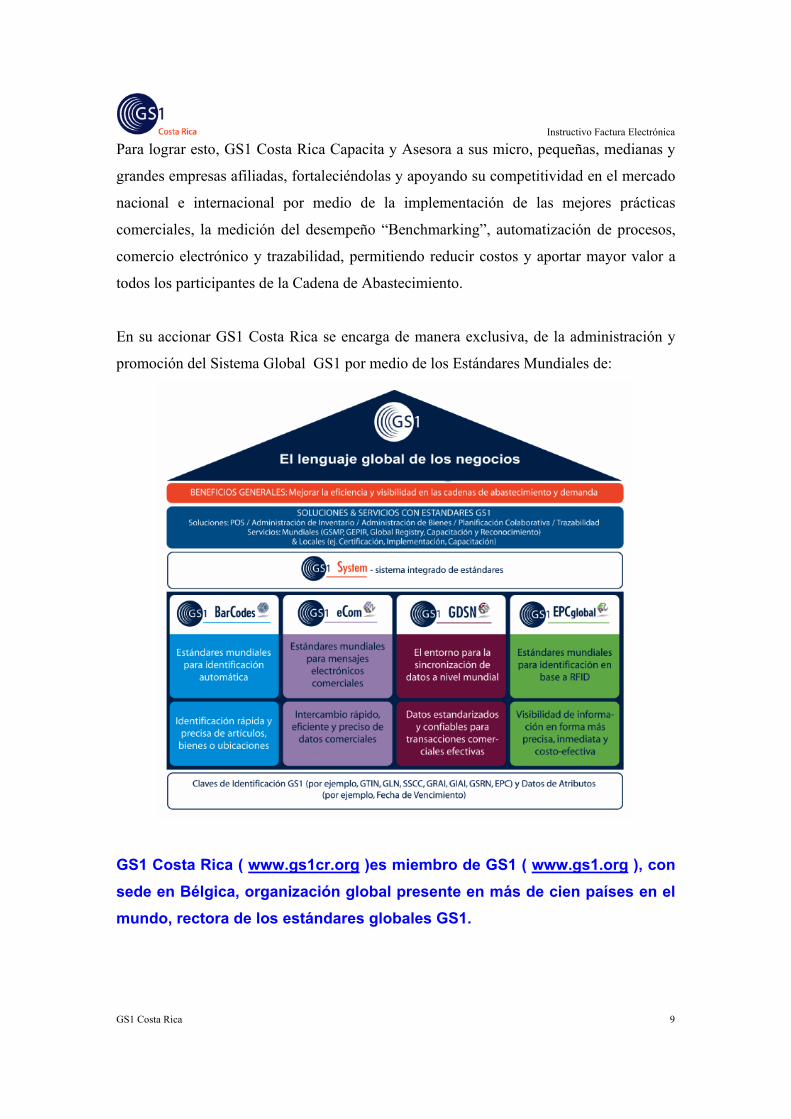

En su accionar GS1 Costa Rica se encarga de manera exclusiva, de la administración y

promoción del Sistema Global GS1 por medio de los Estándares Mundiales de:

GS1 Costa Rica ( www.gs1cr.org )es miembro de GS1 ( www.gs1.org ), con sede en Bélgica, organización global presente en más de cien países en el mundo, rectora de los estándares globales GS1.

Instructivo Factura Electrónica

GS1 Costa Rica 10

SERVICIOS DE GS1 COSTA RICA

GSI Costa Rica por medio de su estructura nacional e internacional, brinda a las empresas

los siguientes servicios, enfocados al desarrollo de la Logística, para mejorar la

administración de la Cadena de Abastecimiento.

• ASESORIA LOGISTICA: GS1 CR asesora a las empresas para que

implementen las mejores prácticas comerciales y la automatización de sus

procesos por medio del uso de los estándares mundiales GS1, con el fin de

mejorar la logística en la cadena de abastecimiento y demanda

• CÓDIGO DE BARRAS: GS1 CR administra el sistema GS1 conocido como

“GTIN”: Número Global para la Identificación Comercial de productos y

servicios (GTIN 13, GTIN 14, GS1 128)

• EPC / RFID CÓDIGO ELECTRÓNICO DE PRODUCTO: GS1 CR

administra el sistema de Código Electrónico de Producto “EPC Global”, para la

automatización total de la cadena de abastecimiento, por medio de la tecnología

de Identificación por Radio Frecuencia “RFID”

• CÓDIGOS DE LOCALIZACIÓN: GS1 CR administra el sistema “GLN”: para

la identificación global de las empresas

• COMERCIO ELECTRÓNICO: GS1 CR lidera el proyecto nacional de

Intercambio Electrónico de Datos “EDI” en el ambiente empresa – empresa (B to

B), utilizando y administrando los estándares mundiales UN/EDIFACT y XML,

en el desarrollo de mensajes comerciales como: orden de compra, aviso de

despacho, aviso de recepción, reporte de inventario, etc. (más de 200 mensajes).

• FACTURA ELECTRÓNICA: GS1 CR lidera el proyecto nacional de Factura

Electrónica en coordinación con el Ministerio de Hacienda y administra el

estándar y su estructura de funcionamiento

• CATÁLOGO ELECTRÓNICO DE PRODUCTOS: GS1 CR brinda a todos

sus asociados la herramienta “CABASnet”, para la alineación de las bases de

datos entre las empresas (proveedor – comprador) con relación comercial.

Instructivo Factura Electrónica

GS1 Costa Rica 11

• ESTUDIOS DE MERCADO: GS1 CR desarrolla permanentemente estudios de

Benchmarking, Faltantes de Mercadería en Gondola “FMG”, Entregas

Certificadas, etc.

• TRAZABILIDAD: GS1 CR asesora a las empresas para que implementen sus

procesos de rastreo internacional de sus mercancías, cumpliendo con los

requisitos de los mercados internacionales. GS1 Internacional desarrolla las guías

de trazabilidad para cada uno de los sectores, tales como carne, pesca, frutas,

flores, vinos, etc..

• AUTOMATIZACIÓN: GS1 CR asesora ampliamente a las empresas para que

implementen los estándares GS1 y la tecnología necesaria, para lograr la

automatización de todos sus procesos.

• CAPACITACIÓN: GS1 CR desarrolla permanentemente diversos seminarios,

cursos cortos y congresos, para cada uno de los servicios informados

anteriormente.

• VERIFICACIÓN DE CALIDAD: de impresión y ubicación de los códigos de

barras en los empaques y etiquetas de los productos.

• CATÁLOGO DE PROVEEDORES de servicios y soluciones tecnológicas

afines.

• PUBLICACIONES / GUÍAS y otros documentos relacionados con cada uno de

los temas.

• BOLETÍN ELECTRÓNICO enviado por internet, con información y noticias

relacionadas con cada uno de los campos de trabajo de GS1.

• SOFTWARE para el cálculo del dígito de verificador de los códigos de barras.

• PÁGINA WEB www.gs1cr.org en la que se localiza todo tipo de información de

GS1 CR.

Instructivo Factura Electrónica

GS1 Costa Rica 12

COMERCIO ELECTRÓNICO

El Comercio Electrónico.

Las redes globales de información están transformando al mundo y acercando más

a la gente a través de la innovación de las comunicaciones, lo cual posibilita cambios en

todos los ámbitos de la actividad humana, por ejemplo la competitividad, el empleo y la

calidad de vida de las naciones. Con las nuevas tecnologías, el tiempo y la distancia dejan

de ser obstáculos, los contenidos pueden dirigirse a una audiencia masiva o a un pequeño

grupo de expertos y buscar un alcance mundial o meramente local. Las redes mundiales

de información, como Internet no conoce fronteras.

Internet es un medio de comunicación global, que permite el intercambio de

información entre los usuarios conectados a la red y que conecta a unos 500 millones de

dominios y millones de servidores encargados de servicios de información y de todas las

operaciones de comunicación y de retransmisión; llega hasta unos 1,500 millones de

usuarios en todo el mundo. Internet ofrece una oportunidad única, especial y decisiva a

organizaciones de cualquier tamaño lo mismo que a las naciones.

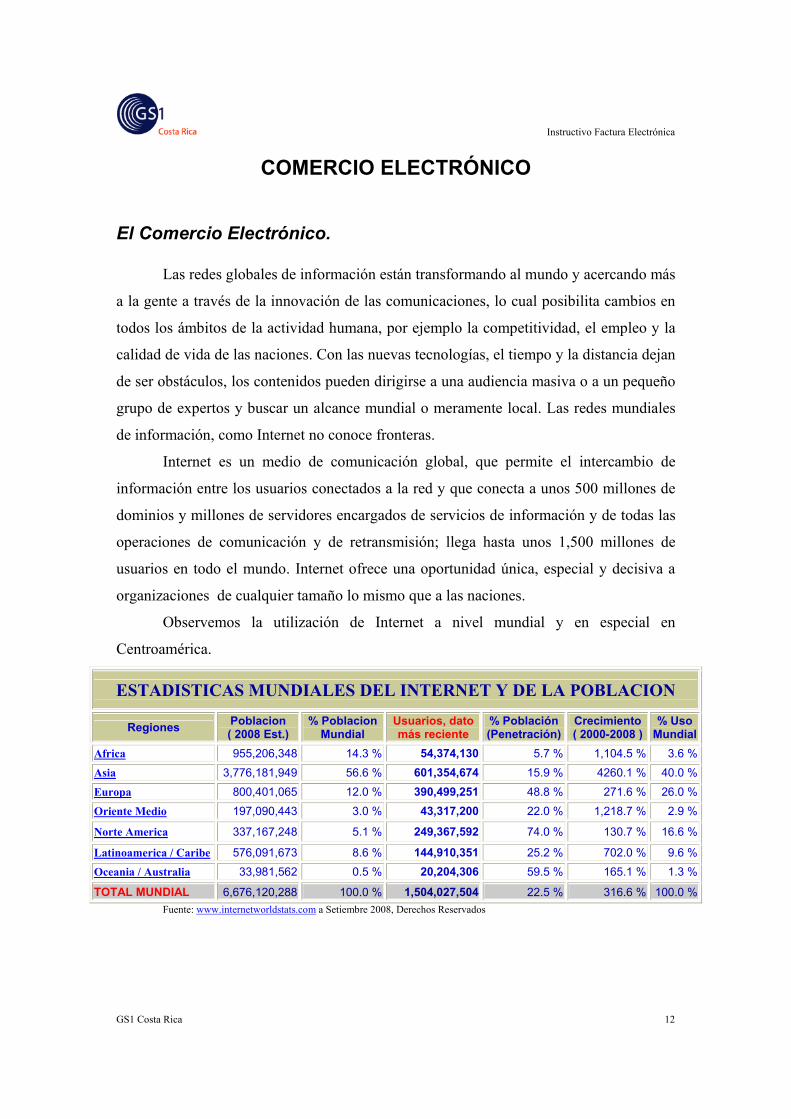

Observemos la utilización de Internet a nivel mundial y en especial en

Centroamérica.

ESTADISTICAS MUNDIALES DEL INTERNET Y DE LA POBLACION

Regiones Poblacion ( 2008 Est.)

% PoblacionMundial

Usuarios, datomás reciente

% Población(Penetración)

Crecimiento ( 2000-2008 )

% UsoMundial

Africa 955,206,348 14.3 % 54,374,130 5.7 % 1,104.5 % 3.6 %Asia 3,776,181,949 56.6 % 601,354,674 15.9 % 4260.1 % 40.0 %Europa 800,401,065 12.0 % 390,499,251 48.8 % 271.6 % 26.0 %Oriente Medio 197,090,443 3.0 % 43,317,200 22.0 % 1,218.7 % 2.9 %

Norte America 337,167,248 5.1 % 249,367,592 74.0 % 130.7 % 16.6 %

Latinoamerica / Caribe 576,091,673 8.6 % 144,910,351 25.2 % 702.0 % 9.6 %Oceania / Australia 33,981,562 0.5 % 20,204,306 59.5 % 165.1 % 1.3 %

TOTAL MUNDIAL 6,676,120,288 100.0 % 1,504,027,504 22.5 % 316.6 % 100.0 %Fuente: www.internetworldstats.com a Setiembre 2008, Derechos Reservados

Instructivo Factura Electrónica

GS1 Costa Rica 13

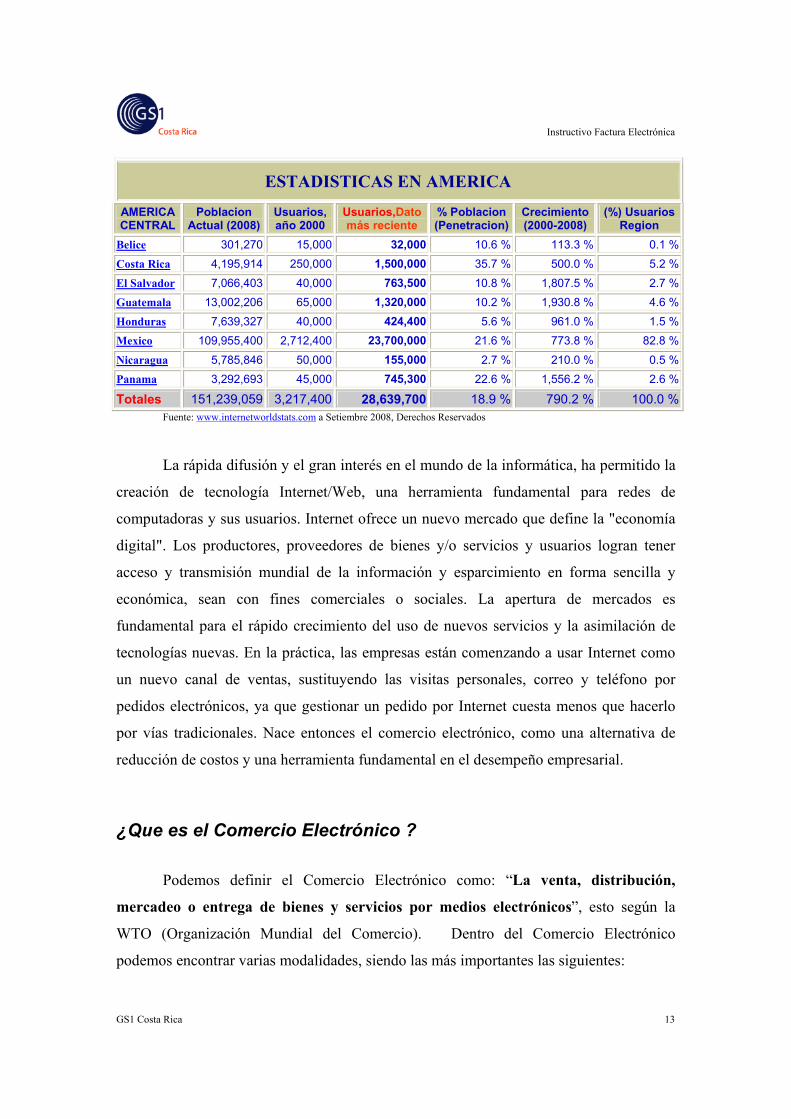

ESTADISTICAS EN AMERICA

AMERICA CENTRAL

Poblacion Actual (2008)

Usuarios, año 2000

Usuarios,Datomás reciente

% Poblacion(Penetracion)

Crecimiento (2000-2008)

(%) UsuariosRegion

Belice 301,270 15,000 32,000 10.6 % 113.3 % 0.1 %Costa Rica 4,195,914 250,000 1,500,000 35.7 % 500.0 % 5.2 %El Salvador 7,066,403 40,000 763,500 10.8 % 1,807.5 % 2.7 %Guatemala 13,002,206 65,000 1,320,000 10.2 % 1,930.8 % 4.6 %Honduras 7,639,327 40,000 424,400 5.6 % 961.0 % 1.5 %Mexico 109,955,400 2,712,400 23,700,000 21.6 % 773.8 % 82.8 %Nicaragua 5,785,846 50,000 155,000 2.7 % 210.0 % 0.5 %Panama 3,292,693 45,000 745,300 22.6 % 1,556.2 % 2.6 %

Totales 151,239,059 3,217,400 28,639,700 18.9 % 790.2 % 100.0 %Fuente: www.internetworldstats.com a Setiembre 2008, Derechos Reservados

La rápida difusión y el gran interés en el mundo de la informática, ha permitido la

creación de tecnología Internet/Web, una herramienta fundamental para redes de

computadoras y sus usuarios. Internet ofrece un nuevo mercado que define la "economía

digital". Los productores, proveedores de bienes y/o servicios y usuarios logran tener

acceso y transmisión mundial de la información y esparcimiento en forma sencilla y

económica, sean con fines comerciales o sociales. La apertura de mercados es

fundamental para el rápido crecimiento del uso de nuevos servicios y la asimilación de

tecnologías nuevas. En la práctica, las empresas están comenzando a usar Internet como

un nuevo canal de ventas, sustituyendo las visitas personales, correo y teléfono por

pedidos electrónicos, ya que gestionar un pedido por Internet cuesta menos que hacerlo

por vías tradicionales. Nace entonces el comercio electrónico, como una alternativa de

reducción de costos y una herramienta fundamental en el desempeño empresarial.

¿Que es el Comercio Electrónico ?

Podemos definir el Comercio Electrónico como: “La venta, distribución,

mercadeo o entrega de bienes y servicios por medios electrónicos”, esto según la

WTO (Organización Mundial del Comercio). Dentro del Comercio Electrónico

podemos encontrar varias modalidades, siendo las más importantes las siguientes:

Instructivo Factura Electrónica

GS1 Costa Rica 14

• Business to Business (Empresa a Empresa)

• Business to Consumer (Empresa Consumidor)

• Business to Goverment (Estado-Empresa)

• Citizen to Goverment (Ciudadano-Estado)

Sin embargo, la aparición del comercio electrónico obliga claramente a

replantearse muchos de los procesos del comercio tradicional, surgiendo nuevos

problemas, e incluso agudizando algunos de los ya existentes. En ese catálogo de

problemas, se plantean cuestiones que van, desde la validez legal de las transacciones y

contratos sin papel, la necesidad de acuerdos internacionales que armonicen las

legislaciones sobre comercio, el control de las transacciones internacionales, incluido el

cobro de impuestos; la protección de los derechos de propiedad intelectual, la protección

de los consumidores en cuanto a publicidad engañosa o no deseada, fraude, contenidos

ilegales y uso abusivo de datos personales, hasta otros provocados por la dificultad de

encontrar información en Internet, comparar ofertas y evaluar la fiabilidad del vendedor y

del comprador en una relación electrónica, la falta de seguridad de las transacciones y

medios de pago electrónicos, la falta de estándares consolidados, la proliferación de

aplicaciones y protocolos de comercio electrónico incompatibles y la congestión de

Internet.

Nuestro país carece de un marco legal en relación al comercio electrónico. En el

contexto mundial, nuestro país se encuentra gravemente rezagado. Pese a estos atrasos

ya tenemos hoy legislación sobre la firma electrónica, pieza fundamental para dar validez

jurídica a los documentos electrónicos, podemos autenticar a los firmantes y tener

autoría, integridad y no repudio sobre las transacciones electrónicas.

¿Que es el EDI ?

Las aplicaciones para el Comercio Electrónico sean Empresa-Empresa o

Empresa-Consumidor deben de ser desarrolladas bajo estándares que faciliten su

integración con los diferentes socios comerciales. En Costa Rica el comercio electrónico

B2B esta desarrollado bajo estándares UN/EDIFACT administrados por GS1 Costa Rica.

Instructivo Factura Electrónica

GS1 Costa Rica 15

El EDI es: Intercambio de documentos comerciales estructurados, desde una

aplicación de un computador a otra, mediante mensajes acordados y estandarizados

internacionalmente, procesados automáticamente con un mínimo de intervención

humana.

UN/EDIFACT (United Nations Electronic Data Interchange for Administration,

Commerce and Transport) comprende un conjunto de estándares internacionales,

directorios y guías de implementación para el intercambio electrónico de datos. En otras

palabras, el lenguaje de comunicación entre computadores.

Con el Intercambio Electrónico de Documentos se utiliza este lenguaje común

para transmitir información entre los sistemas informáticos de las empresas. En la

comunicación por EDI, además de utilizar un solo formato para cada uno de los

documentos comerciales, es esencial que las empresas también estén identificadas de una

forma única y válida para cualquier sector y reconocida en todo el mundo, la solución los

códigos numéricos conocidos como Global Location Number (GLN). Con los GLN

puede identificarse no sólo a la empresa sino también a departamentos, almacenes o

cualquier otra ubicación que sea necesario identificar en una transacción comercial.

Además, los GLN son independientes de la red de comunicaciones y del software EDI,

por lo que las empresas con las que trabaje no se ven afectadas si se cambia de proveedor

tecnológico.

Beneficios del EDI

Los beneficios más directos que podemos obtener con este proceso son los

siguientes:

• REDUCCIÓN COSTO DE INVENTARIOS

• REDUCCIÓN PAPELEO

• RESPUESTA RÁPIDA

• MEJORAMIENTO DE LAS FUNCIONES LOGÍSTICAS Y EL

CICLO DE LA ORDEN DE COMPRA.

• DISMINUCIÓN DEL TIEMPO MUERTO

• REDUCCIÓN COSTOS EN GENERAL

• INCREMENTO PRODUCTIVIDAD

Instructivo Factura Electrónica

GS1 Costa Rica 16

• MAYOR VISIBILIDAD DE LA CADENA DE ABASTECIMIENTO

El estándar EANCOM

EANCOM es una Guía de Implementación detallada de los mensajes estándares

UN/EDIFACT. Éstos, a menudo, son complejos y los usuarios pueden fácilmente mal

interpretar los principios y las intenciones originales de los diseñadores de los mensajes.

EANCOM es un subconjunto de los mensajes UN/EDIFACT, que provee

definiciones y explicaciones claras, las que permiten a los socios comerciales

intercambiar documentos de una manera simple, segura y costo-efectiva.

GS1 Internacional y sus organismos miembros tienen amplia experiencia en el

Intercambio Electrónico de Datos (EDI). En vista de las actividades de los organismos

miembros en al ámbito de EDI y en respuesta al progresivo crecimiento de la demanda de

éstos por un estándar internacional, la Asamblea General de GS1 Internacional decidió en

1987 lanzar el proyecto EDI EANCOM.

Así, EANCOM se desarrolló sobre la base del entonces emergente estándar

internacional UN/EDIFACT.

El estándar XML

XML o eXtensible Markup Language fue desarrollado por el World Wide

Consortium para brindarle el poderío del SGML (Lenguaje Estándar Generalizado de

Marcado) a la Web de manera de sobreponerse -en forma simple- a las limitaciones

inherentes del HTML y habilitar nuevos tipos de aplicaciones sobre Internet.

SGML es un estándar ISO (ISO 8879:1986) que se desarrolló a partir del SGML

de IBM. SGML es ampliamente utilizado por aplicaciones de punta para codificar

información en un formato independiente del proveedor. Sin embargo, también es

criticado por su compleja sintaxis, la que dificulta su aprendizaje e implementación.

XML, tal como SGML, es un metalenguaje que define las reglas para la creación

de lenguajes de marcas que permiten codificar documentos particulares o tipos de

mensajes. La especificación formal para cualquier lenguaje de marcas utilizando SGML o

Instructivo Factura Electrónica

GS1 Costa Rica 17

XML es denominado Esquema o "Scheema". Un documento o mensaje que está, según

las reglas de su Esquema, asociado se llama "documento válido".

GS1 Internacional ha desarrollado varios mensajes EDI en formato XML. GS1

Internacional no ve en XML el reemplazo de la tradicional sintaxis EDI-UN/EDIFACT.

En estricto rigor, XML y EDIFACT son simplemente sintaxis EDI, las cuales tienen

fortalezas y debilidades. GS1 Internacional cree que la implementación de EDIFACT

continuará creciendo por los próximos 5 a 10 años, y que XML y EDIFACT serán

utilizados como estándares complementarios durante ese período.

Los estándares GS1 XML poseen las siguientes características claves:

» Son estándares globales y han sido definidos por usuarios con amplia

experiencia en los procesos de negocios involucrados.

» Siguen las recomendaciones del World Wide Web Consortium (W3C). El W3C

desarrolla tecnologías ínter operativas (especificaciones, software y herramientas) para

conducir a la web a su completo potencial como foro principal para información,

comercio, comunicación y entendimiento colectivo. W3C es la organización

estandarizadora para XML y aprobó recientemente un estándar para esquemas -XSD.

» Han sido probados en cuanto a funcionalidad en el ambiente de

eCommmerce.

» Fueron desarrollados utilizando procesos de administración de estándares

de clase mundial.

» Utilizan una arquitectura de comercio electrónico que permite el desarrollo

modular, la reutilización de componentes y la extensibilidad.

» Son compatibles con otras grandes iniciativas y organizaciones estándares.

Los Códigos de Localización “GLN”

El uso de Números Mundiales de Localización (GLN) ofrece la posibilidad de

identificar socios comerciales en forma singular a nivel mundial. La identificación de

todas las partes en los mensajes estándar de EANCOM se basa en GLN y por lo tanto su

Instructivo Factura Electrónica

GS1 Costa Rica 18

uso resulta necesario para la implementación de los estándares de Comercio Electrónico.

Este número es asignado por las oficinas GS1 en todo el mundo.

El EDI en Costa Rica

Antecedentes

En 1997 un grupo de aproximadamente 15 empresas pioneras lideradas por GS1

Costa Rica, se propuso la implementación de un ambiente para Comercio Electrónico

B2B. Actualmente participan las cuatro cadenas de supermercados más importantes de

Costa Rica dentro del proceso de Intercambio Electrónico de Datos EDI, con más de 350

proveedores activos, 250 mil órdenes de compra intercambiadas y casi un millón de

mensajes EDI, todas estas cifras anuales.

Costa Rica fue el segundo país a nivel mundial de utilizar Internet como medio de

intercambio de información, ya que tradicionalmente para este proceso se utilizaban redes

de valor agregado (VAN por sus siglas en inglés), logrando así un proceso mucho más

económico para las empresas, lo que vuelve más participativo la incorporación al EDI.

Instructivo Factura Electrónica

GS1 Costa Rica 19

Mensajería Utilizada

El ciclo comercial utilizado en Costa Rica es el siguiente:

La mensajería es enviada mediante SMTP/POP3 (correo electrónico) con

seguridad de PKI para tener integridad, autenticidad y no repudio por parte de los

diferentes actores. Cada empresa es identificada con un GLN (Código de Localización

Global), el cual es un identificador único de cada participante, de igual manera aquellos

lugares como a donde entregar está identificado con su respectivo GLN evitando

cualquier tipo de ambigüedad.

Los códigos de productos utilizados en la mensajería electrónica son los GTIN el

cual es la llave única que identifica cada uno de los bienes y que son comunes para los

diferentes clientes y proveedores, nunca se envían mensajes con códigos internos o

propietarios como llave principal.

Instructivo Factura Electrónica

GS1 Costa Rica 20

LA FACTURA ELECTRÓNICA

Definición de Factura Electrónica

Representación informática de un documento tributario, generado

electrónicamente, y que reemplaza al documento emitido en papel. Este documento

electrónico permite dar validez tributaria a operaciones comerciales efectuadas a través

de documentos que han sido generados electrónicamente y que cuentan con un soporte

del mismo tipo. Otra definición la podemos encontrar en la resolución DGT-02-09 y es

la siguiente:

“Documento comercial con efectos tributarios, generado, expresado y

transmitido en formato electrónico.”

Este documento electrónico cuenta con validez ante el Ministerio de Hacienda, y

posee un formato predefinido en XML para facilitar el intercambio de datos.

La factura electrónica potenciará el comercio electrónico ya que habilita el

integrar las actuales plataformas de comercio electrónico con el pago y las operaciones

tributarias electrónicas. Además, estandariza los documentos de compra y venta.

Potencia la utilización de tecnologías de firma digital, entregando seguridad, autenticidad

del origen y no repudio. Asimismo, mejora la confianza para transar vía Internet. En

cuanto a la implementación de la factura electrónica, el impacto país se verá

positivamente reflejado en la disminución de costos de transacción entre los agentes

económicos en el ciclo de negocio y, por tanto, permitirá aumentar la productividad de

las empresas las que podrían ser trasladadas al consumidor final e impactar los precios de

los bienes y servicios hacia la baja, y es una excelente oportunidad de colaborar con el

ambiente, o sea potenciar el desarrollo sostenible.

En este sentido, cabe destacar que uno de los aspectos más importantes en los

nuevos negocios, asociados a la factura electrónica, se ubicará en la posible creación de

una plataforma base para el factoring (descuento de facturas) electrónico lo que

potenciaría y haría factible el acceso de financiamiento para las pequeñas y medianas

empresas (PYMES) de maneta más ágil, dando mayor capital de trabajo a las empresas,

por lo que la productividad y generación de riquezas se incrementa.

Instructivo Factura Electrónica

GS1 Costa Rica 21

En el caso de la logística de recepción y despacho de mercancías las empresas

podrán actualizar directamente sus existencias sin tener que digitar. Las transferencias

electrónicas implican la eliminación de la digitación en la recepción de documentos,

mejorando la calidad de la información.

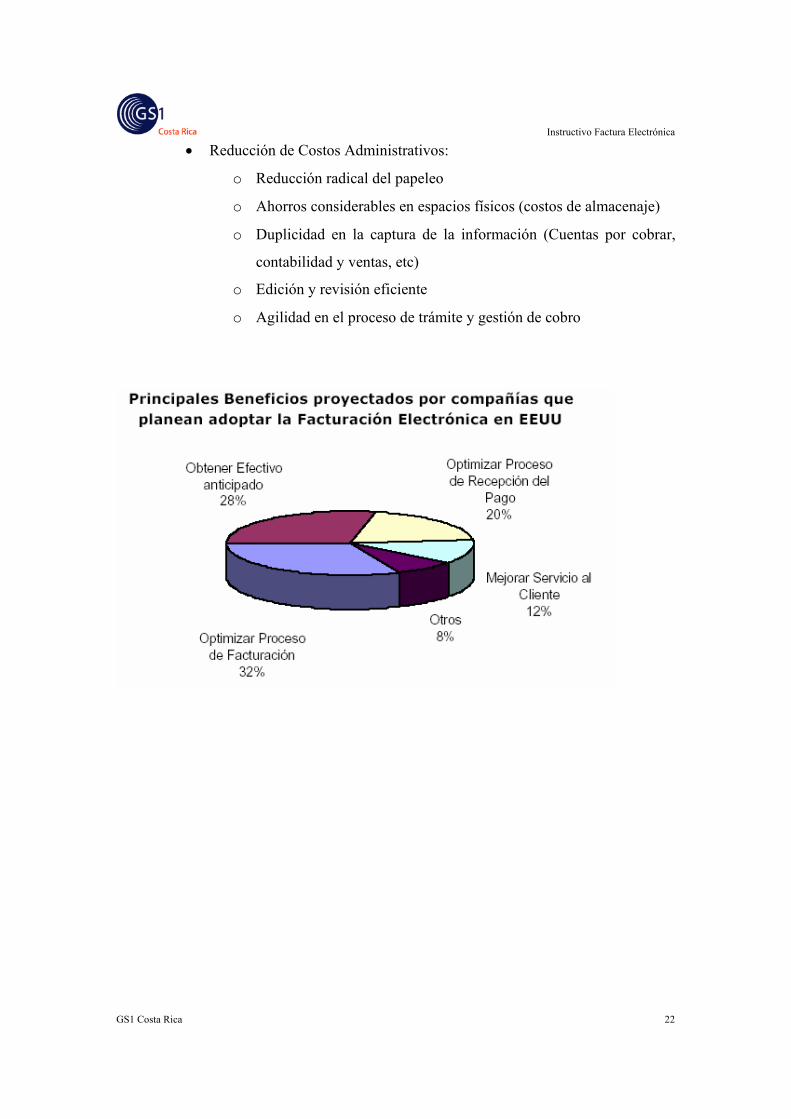

Beneficios de la Factura Electrónica

La Factura Electrónica según estudios del Instituto de Gerencia y Administración

de los Estados Unidos, al incorporar esta tecnología se logra incrementar la productividad

de la empresa hasta en un 8.2%.

Alguna de los beneficios que podemos comentar son los siguientes:

• Agilidad en la operación administrativa:

o Emisión de facturas, notas de crédito y débito

o Recepción de las mercancías

o Servicio al cliente

o Rastreo de la información facturada

o Agilidad en las revisiones externas (autoridades fiscales y auditoría

interna o externa)

• Incremento de la Productividad:

o Disminución del tiempo de procesos administrativos

o Eficacia y seguridad en el intercambio de información

o Dinamismo en la recepción de las mercancías

o Aumento en las ventas electrónicas (Comercio Electrónico)

• Seguridad en su Intercambio Electrónico:

o Emisión de facturas con la certeza de saber que solo el emisor las

generó

o Documentos inalterables

o Mecanismos automáticos para comprobar su recepción sin

alteraciones

o Garantía por medio de la Firma Electrónica de que el documento

es: infalsificable, auténtica, no repudiable e inalterable

Instructivo Factura Electrónica

GS1 Costa Rica 22

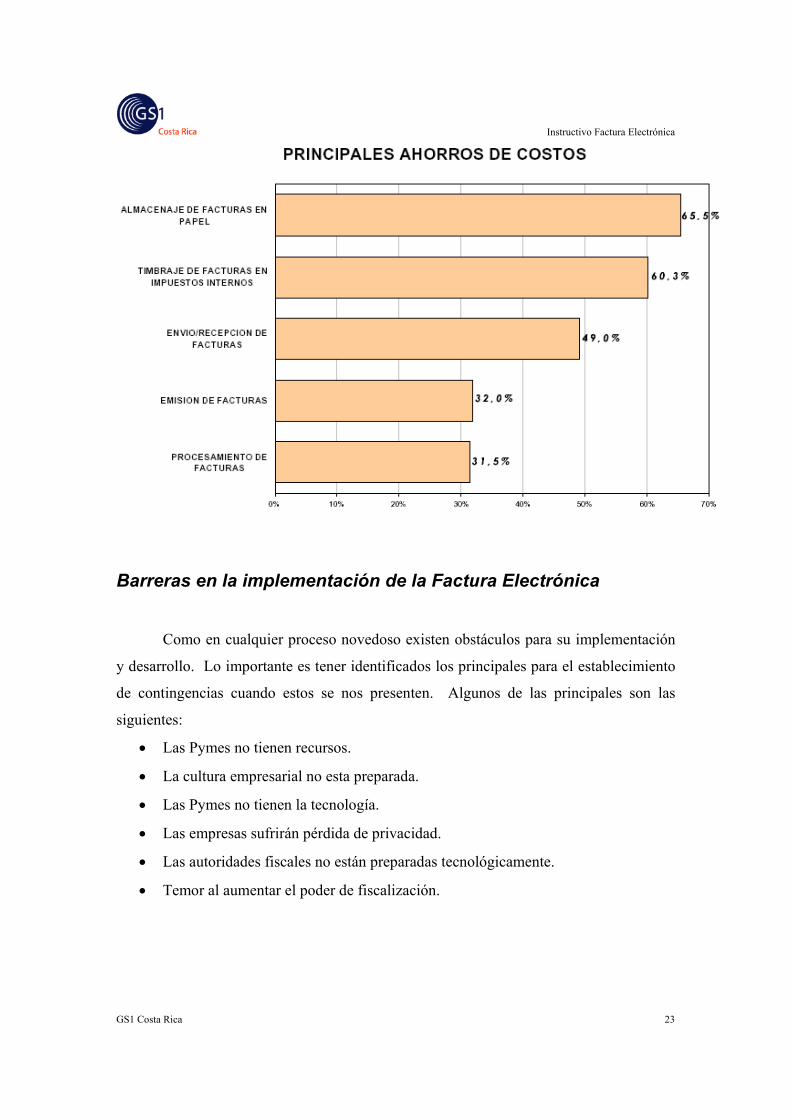

• Reducción de Costos Administrativos:

o Reducción radical del papeleo

o Ahorros considerables en espacios físicos (costos de almacenaje)

o Duplicidad en la captura de la información (Cuentas por cobrar,

contabilidad y ventas, etc)

o Edición y revisión eficiente

o Agilidad en el proceso de trámite y gestión de cobro

Instructivo Factura Electrónica

GS1 Costa Rica 23

Barreras en la implementación de la Factura Electrónica

Como en cualquier proceso novedoso existen obstáculos para su implementación

y desarrollo. Lo importante es tener identificados los principales para el establecimiento

de contingencias cuando estos se nos presenten. Algunos de las principales son las

siguientes:

• Las Pymes no tienen recursos.

• La cultura empresarial no esta preparada.

• Las Pymes no tienen la tecnología.

• Las empresas sufrirán pérdida de privacidad.

• Las autoridades fiscales no están preparadas tecnológicamente.

• Temor al aumentar el poder de fiscalización.

Instructivo Factura Electrónica

GS1 Costa Rica 24

LA FIRMA ELECTRÓNICA

Definición de Firma Electrónica

Es un mecanismo informático por medio del cual se garantiza técnicamente la

identidad de una entidad u objeto, o la autenticidad e integridad de un documento

asociado con el autor del mismo. Según la ley 8454 tenemos el siguiente concepto de

firma electrónica:

“Entiéndase por firma digital cualquier conjunto de datos adjunto o lógicamente

asociado a un documento electrónico, que permita verificar su integridad, así como

identificar en forma unívoca y vincular jurídicamente al autor con el documento

electrónico. Una firma digital se considerará certificada cuando sea emitida al amparo de

un certificado digital vigente, expedido por un certificador registrado.”

Los Documentos Electrónicos

El documento electrónico en sentido estricto, se caracteriza por el hecho de no

poder ser leído por el hombre sin la utilización de las adecuadas “máquinas” que hagan

perceptibles y comprensibles las señales digitales de que están formados; y documento no

electrónico en sentido amplio, son aquellos que pueden ser leídos por el ser humano de

una forma directa, sin necesidad de utilizar una máquina traductora, pudiendo, no

obstante, tener diversos modos de formación.

Podemos decir que los documentos electrónicos propiamente tales son aquellos

generados por y a través de un medio automatizado y pueden además estar memorizados

en dispositivos susceptibles de ser leídos por los mismos. Siempre será necesario un

dispositivo electrónico para su interpretación.

Instructivo Factura Electrónica

GS1 Costa Rica 25

¿Qué es una Entidad Certificadora?

Una entidad certificadora (también conocida como autoridad certificadora AC por

sus siglas en inglés) es una organización con fe pública que acepta solicitudes de

certificados de entidades, las valida, genera certificados y mantiene la información de su

estado, es el equivalente al registro civil el cual es una entidad que goza de confianza ante

la opinión pública, ya que esta totalmente respaldado por el gobierno de Costa Rica.

Una CA (entidad certificadora) debe proporcionar una Declaración de Prácticas

de Certificación (Certification Practice Statement o CPS) que indique claramente sus

políticas y prácticas relativas a la seguridad y mantenimiento de los certificados, las

responsabilidades de la CA respecto a los sistemas que emplean sus certificados y las

obligaciones de los subscriptores respecto de la misma.

Las labores de un CA son:

• Admisión de solicitudes. Un usuario rellena un formulario y lo envía a la CA

solicitando un certificado. La generación de las claves pública y privada son

responsabilidad del usuario o de un sistema asociado a la CA.

• Autentificación del sujeto. Antes de firmar la información proporcionada por el

sujeto la CA debe verificar su identidad. Dependiendo del nivel de seguridad

deseado y el tipo de certificado se deberán tomar las medidas oportunas para la

validación.

• Generación de certificados. Después de recibir una solicitud y validar los datos

la CA genera el certificado correspondiente y lo firma con su clave privada.

Posteriormente lo manda al subscriptor y, opcionalmente, lo envía a un almacén

de certificados para su distribución.

• Distribución de certificados. La entidad certificadora puede proporcionar un

servicio de distribución de certificados para que las aplicaciones tengan acceso y

puedan obtener los certificados de sus subscriptores. Los métodos de distribución

pueden ser: correo electrónico, servicios de directorio como el X.500 o el LDAP,

etc.

• Anulación de certificados. Al igual que sucede con las solicitudes de

certificados, la CA debe validar el origen y autenticidad de una solicitud de

Instructivo Factura Electrónica

GS1 Costa Rica 26

anulación. La CA debe mantener información sobre una anulación durante todo el

tiempo de validez del certificado original.

• Almacenes de datos. Hoy en día existe una noción formal de almacén donde se

guardan los certificados y la información de las anulaciones. La designación

oficial de una base de datos como almacén tiene por objeto señalar que el trabajo

con los certificados es fiable y de confianza.

Diagrama de Entidad Certificadora

Estructura de la Ley 8454 La ley 8454 de certificados, firmas digitales y documentos electrónicos, esta compuesta por los siguientes capítulos:

Capítulo I: Disposiciones generales

Capítulo II: Documentos

Capítulo III: Firmas digitales

Capítulo IV: Certificación digital

Capítulo V: Sanciones

Capítulo VI: Disposiciones finales y transitorias

Instructivo Factura Electrónica

GS1 Costa Rica 27

Principios de la Ley de Firma Electrónica

Principios

– Autonomía de la voluntad

– Neutralidad tecnológica

Regulación del documento electrónico (dándole validez jurídica a los documentos

electrónicos)

Produce, en general, un avance en el uso de tecnología hacia la construcción del

gobierno digital

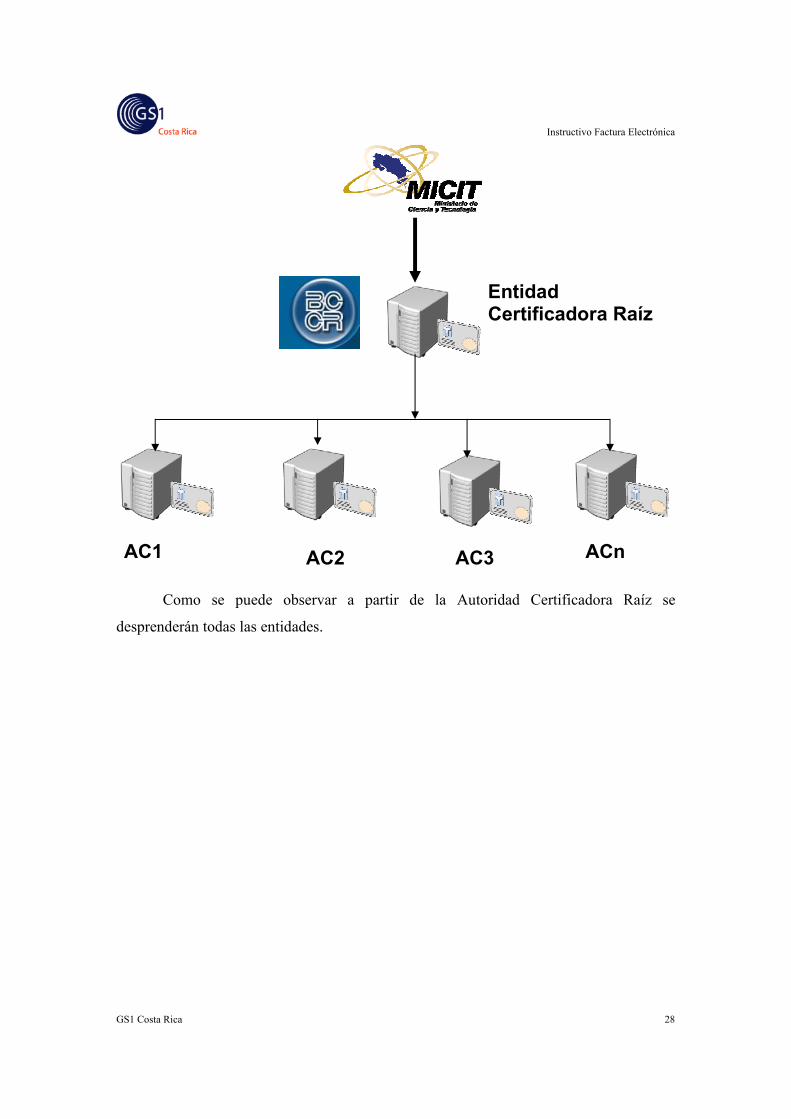

Modelo de para las Autoridades Certificadoras en Costa Rica

La Ley 8454 permite la creación de varias Autoridades Certificadoras, esta

proliferación de varias Autoridades Certificadores que sean no ínter operables o dicho de

manera más costarricense significaría que los ciudadanos portáramos un llavero de firmas

electrónicas, todas con el mismo objetivo “identificar al portador de la firma electrónica”.

Para evitar este molesto “llaverito” se ha propuesto que exista un “Certificado

Raíz” que sea responsabilidad del MICIT y operado por le Banco Central de Costa Rica.

El esquema es el siguiente:

Instructivo Factura Electrónica

GS1 Costa Rica 28

Como se puede observar a partir de la Autoridad Certificadora Raíz se

desprenderán todas las entidades.

AC1 AC2 AC3 ACn

Entidad Certificadora Raíz

Instructivo Factura Electrónica

GS1 Costa Rica 29

Dispositivos para el Almacenamiento de la Firma Electrónica Para el almacenamiento de las Firmas Electrónicas se dispone de diferentes dispositivos.

Tarjetas Inteligentes (Smart Card)

Podemos definir generalmente a una smart card como una tarjeta plástica de

dimensiones similares a las tradicionales tarjetas de crédito/débito, a la que se le ha

incorporado un dispositivo electrónico para permitir el almacenamiento de información, y

frecuentemente también cuenta con un circuito integrado con capacidad de procesamiento

de datos.

Normalmente se les puede separar en dos grandes categorías: las tarjetas de

memoria y las tarjetas con microprocesador, más comúnmente denominadas tarjetas

inteligentes por su característica de procesar datos y sofisticados algoritmos embebidos

en ellas.

Las tarjetas con microprocesador también tienen una alta capacidad de memoria.

Adicionalmente están acompañadas de un procesador, lo que le permite no sólo

almacenar información, sino que además pueden realizar un procesamiento de datos local

Tarjetas Inteligentes

Tokens USB

Tokens Biométricos

Instructivo Factura Electrónica

GS1 Costa Rica 30

y realizar cálculos con complicados algoritmos como los utilizados para el cifrado de

datos (encripción), permitiendo implementar avanzados mecanismos de seguridad contra

los intentos de robos y fraudes.

Durante la actividad de pago electrónico con una tarjeta, el proceso de

autenticación debería responder a:

¿La tarjeta es realmente emitida por un emisor reconocido?

¿El poseedor de la tarjeta está autorizado para hacer uso de ella?

¿Está el comercio reconocido por la entidad pagadora y el emisor?

¿El banco del adquiriente puede procesar la transacción?

En el transcurso del proceso remoto de pago, el único método seguro para

responder positivamente las preguntas anteriores es la firma electrónica, la cual puede

estar almacenada en este dispositivo electrónico.

Con las tarjetas smart cards se puede lograr un sólido proceso de autenticación,

dado que el poseedor de la tarjeta (tarjeta habiente) puede ser autenticado utilizando un

código personal (PIN) que solamente es conocido por él. Las tarjetas pueden poseer

distintas capacidades de firma digital, permitiendo así que se pueda autenticar tanto a la

tarjeta, como al tarjeta habiente, es decir que la firma digital puede utilizar datos que se

encuentran dentro de la memoria de la tarjeta, una vez que el PIN haya sido verificado

por el microprocesador.

Tokens USB

Son dispositivos externos conectados con una interfaz USB, o de cualquier otro

puerto que utilice un chip de seguridad integrado para proteger las credenciales y las

funciones criptográficas sensibles. Los tokens USB proporcionan movilidad,

(autenticación más estricta de los dispositivos de usuarios portátiles). Esta característica

permite realizar la autenticación en múltiples sistemas, y es importante en aquellos

ambientes donde los usuarios no están vinculados con algún cliente en particular. Los

Instructivo Factura Electrónica

GS1 Costa Rica 31

tokens USB también pueden ser utilizados para transportar credenciales de usuario y

claves en forma segura.

De un tamaño similar al de una llave, el token es un dispositivo smart card por

puerto USB, totalmente portátil y fácil de utilizar. Permite que tanto los usuarios como

los administradores de seguridad e informática administren mejor el proceso de

autenticación mediante el almacenamiento seguro de las contraseñas, claves PKI,

certificados digitales y otras credenciales personales dentro del Token.

Con el Token se puede firmar digitalmente transacciones y documentos mediante

la tecnología PKI, garantizando así la autenticidad de las transacciones electrónicas y

asegurando que su firma siempre viaja con usted.

Una de las grandes ventajas de este dispositivo es su bajo costo, por esta razón

esta tecnología es la más utilizada.

Tokens Biométricos

La Biometría es la tecnología más segura para soluciones de identificación y

control de acceso. Los lectores de huella dactilar evitan el tráfico de passwords y tarjetas

de identificación. Esta tecnología es hoy una realidad.

En un sistema biométrico típico, la persona se registra con el sistema cuando una

o más de sus características físicas y de conducta es obtenida, procesada por un algoritmo

numérico, e introducida en una base de datos. Idealmente, cuando entra, casi todas sus

características concuerdan; entonces cuando alguna otra persona intenta identificarse, no

empareja completamente, por lo que el sistema no le permite el acceso. Las tecnologías

actuales tienen tasas de error que varían ampliamente (desde valores bajos como el 60%,

hasta altos como el 99,9%).

Estos Tokens poseen un dispositivo lector biométrico normalmente de huella

dactilar por el tamaño y las características son las mismas del Token USB para el

almacenamiento de firmas electrónicas.

Instructivo Factura Electrónica

GS1 Costa Rica 32

RESOLUCIÓN DE FACTURA ELECTRÓNICA COSTA RICA

La autorización para la utilización de la Factura Electrónica, Notas de Débito y

Crédito no fue definida mediante ley sino por una resolución de la Dirección General de

Tributación del Ministerio de Hacienda. Esto no le resta validez tributaria a las facturas

electrónicas.

La resolución es la DGT 02-09, esta resolución deroga la DGT 22-07 publicada

en Octubre del 2007.

La resolución comprende tres capítulos, diecinueve artículos, dos transitorios y la

normativa técnica queda fuera de esta.

El formato definido es XML (eXtensible Markup Language) Lenguaje de Marcas

Extensible.

La presente resolución pretende ser un complemento de las actuales normativas y

no un sustituto obligado. Los plazos de conservación de los documentos se mantienen

exactamente igual solo se trasladan a electrónico.

La resolución iniciará vigencia a partir de Enero del 2009.

La mensajería electrónica comprende varios mensajes, los cuales son:

• Factura Electrónica

• Nota de Crédito

• Nota de Débito

• Mensaje de aceptación o rechazo del documento recibido

Instructivo Factura Electrónica

GS1 Costa Rica 33

Considerandos de la Resolución

1°- Que el artículo 99 de la Ley N° 4755 “Código de Normas y Procedimientos Tributarios”, faculta a la Administración Tributaria para dictar normas generales para la correcta aplicación de las leyes tributarias, dentro de los límites que fijen las disposiciones legales y reglamentarias pertinentes.

2°- Que el artículo 105 del Código de Normas y Procedimientos Tributarios establece que toda persona física o jurídica, pública o privada está obligada a proporcionar a la Administración Tributaria, la información de trascendencia tributaria, deducida de sus relaciones económicas, financieras y profesionales con otras personas.

3°- Que el artículo 109 del Código de Normas y Procedimientos Tributarios faculta a la Dirección General de Tributación para establecer directrices, sobre la forma mediante la cual se debe consignar la información tributaria. Asimismo, podrá exigir que los sujetos pasivos o los responsables lleven los libros, los archivos o los registros de sus negociaciones, necesarios para la fiscalización y determinación correctas de las obligaciones tributarias y los comprobantes, como facturas, boletas u otros documentos, que faciliten la verificación. Los contribuyentes o responsables deberán conservar los duplicados de estos documentos, por un plazo de cuatro años. La Administración podrá exigir que los registros contables estén respaldados por los comprobantes correspondientes.

4°- Que la Administración Tributaria bajo una filosofía de servicio al contribuyente, ha utilizado el desarrollo tecnológico, para facilitar el cumplimiento voluntario de las obligaciones tributarias, porque reconoce que el empleo de medios electrónicos favorece no sólo la eficiencia y productividad de las actividades de los sujetos pasivos, sino también su control y supervisión. Así, en el pasado reciente, ha implementado sistemas de declaración electrónica mediante el uso de Internet, como una opción ágil, segura y eficiente para facilitar ese cumplimiento.

5°- Que la Administración Tributaria en relación con el tema de autorización de comprobantes y su aceptación como respaldo de ingresos, costos y gastos y con fundamento en los artículos 8, 14 y 25 de la Ley del Impuesto General sobre las Ventas N° 6826 y sus reformas y 18 y 15 de su Reglamento; así como, los artículos 7 y 8 de la Ley del Impuesto sobre la Renta N° 7092 y sus reformas y artículos 9 y 11 de su Reglamento, ha estado anuente a la utilización de aquellos medios que el desarrollo tecnológico posibilite, considerando siempre la existencia física en papel de los comprobantes respectivos, tal es el caso de las resoluciones 11-97 (sobre autorización de impuesto de ventas incluido, caja registradora y sistemas computarizados) y 13-97, ambas del 12 de agosto de 1997.

Instructivo Factura Electrónica

GS1 Costa Rica 34

6°- Que para potenciar el uso de la factura electrónica como medio para facilitar el cumplimiento voluntario y simplificar los procedimientos a los sujetos pasivos, acorde con el uso de modernas tecnologías de información y comunicación, la Administración Tributaria emitió la resolución Nº DGT 22-07, del 17 de setiembre de 2007, publicada en La Gaceta Nº 188 del 1 de octubre del mismo año, no obstante, con base en los principios que conforman el servicio público para asegurar su continuidad, su eficiencia, su adaptación al régimen legal imperante, se ha considerado preciso revisar y redefinir algunas de sus condiciones para ajustarla a las necesidades que impone el desarrollo del comercio electrónico, razón por la cual esta Dirección General emite la presente resolución y deroga la resolución Nº 22-07.

Instructivo Factura Electrónica

GS1 Costa Rica 35

Detalle de los artículos

CAPITULO I

Artículo 1°-Definiciones. Para efectos de la presente resolución se entiende por:

a. Documento Electrónico: Es cualquier manifestación con carácter representativo o declarativo, expresado o transmitido por un medio electrónico o informático.

b. Factura electrónica: documento comercial con efectos tributarios, generado, expresado y transmitido en formato electrónico.

c. Nota de Crédito y Nota de Débito Electrónicas: son los documentos

electrónicos que permiten anular o hacer ajustes a la factura electrónica y a estos documentos, sin alterar la información del documento origen.

d. Emisor-Receptor Electrónico: Persona física o jurídica registrada en la

Administración Tributaria para emitir y recibir documentos electrónicos.

e. Receptor Electrónico-No emisor: Sujetos pasivos acogidos a regímenes especiales que no realizan ventas en el territorio aduanero nacional y que reciben documentos electrónicos por las compras efectuadas en el mercado local.

f. Receptor manual: Persona física o jurídica que por la compra de

bienes o servicios recibe como comprobante de la transacción realizada, la impresión de la factura electrónica y sus documentos electrónicos asociados y que será el que ampare el respectivo asiento contable.

g. Proveedor de solución de facturación en sitios Web: Las personas

físicas o jurídicas interesadas en ofrecer el servicio de facturación electrónica mediante sitios Web.

h. Sistemas de punto de venta: Sistema informático que gestiona el

proceso de venta mediante una interfaz accesible a los vendedores,

Instructivo Factura Electrónica

GS1 Costa Rica 36

que permite la confección e impresión de la factura o comprobante de venta mediante referencias del producto o servicio almacenadas en una base de datos, realiza cambios en el inventario y otras labores del negocio. El término "punto de venta" se deriva del acrónimo POS, que en inglés significa "Point Of Sale", también se conoce como "Terminal Punto de Venta" (TPV). A los efectos de esta resolución, el concepto "punto de venta" excluye los datáfonos y dispositivos similares utilizados para el cobro a los clientes por medio de tarjetas de crédito o débito.

Este artículo nos introduce en las definiciones que la empresa deberá de manejar

para lograr la comprensión de cada uno de los artículos y los alcances de la resolución,

para así lograr una implementación exitosa de la factura electrónica.

Artículo 2°-Autorización para el uso de factura electrónica y documentos electrónicos asociados. Se autoriza el uso de la Factura Electrónica, Nota de Crédito Electrónica y Nota de Débito Electrónica, como comprobantes para el respaldo de ingresos, costos y gastos, siempre que cumplan con los requisitos y características que se detallan en la presente resolución. Así como, el uso de la Confirmación de Aceptación y Rechazo de los documentos electrónicos mencionados.

Este artículo detalla los documentos electrónicos que serán validados por la DGT

(Dirección General de Tributación), y hace mención que aquella empresa que desee

iniciar a generar estos deben de someterse a la resolución DGT 02-09, para el uso de

Factura Electrónica, Notas de Crédito y Débito. Es importante que a nivel técnico sean

estudiados los Anexos de la resolución ya que contiene información detallada de la

mensajería electrónica y los formatos que son requisitos implementar. Para validar los

mensajes XML lo podrán hacer en la dirección internet

http://www.gs1cr.org/esquemas/facturaelectronica/EsquemaFactura.xsd, o bajar los esquemas

XML, ya que todo el sistema esta comprendido en varios mensaje

Instructivo Factura Electrónica

GS1 Costa Rica 37

Artículo 3°-Formatos y especificaciones técnicas de los documentos electrónicos. Todos los documentos electrónicos deben cumplir con los formatos y especificaciones técnicas detalladas en los Anexos y Estructuras XML, disponibles en la dirección electrónica https://www.haciendadigital.go.cr/, en el enlace facturación electrónica. Los anexos contenidos en el sitio Web indicado son:

Anexo 1. Especificaciones técnicas y formato de los documentos electrónicos.

a. Encabezado

b. Detalle de la mercancía o servicio prestado

c. Información de referencia (Anulación o Corrección).

d. Autorización.

e. Otros

Dentro de este Anexo 1 se encuentra el Formato para la aceptación y rechazo de los documentos electrónicos.

Anexo 2. Información electrónica de compras y ventas.

El formato de la factura electrónica, Nota de Crédito y Nota de Débito es único, lo que los diferencia es la obligatoriedad de los campos según el tipo de documento.

Sin perjuicio de los anexos indicados, la Administración Tributaria podrá actualizar los formatos o agregar cualquier otro que se considere necesario, sin necesidad de que medie la publicación de una nueva resolución. Cualquier modificación a la dirección electrónica y a los formatos citados se estará comunicando, vía correo electrónico, a las personas incorporadas al registro de factura electrónica.

El principal cambio a nivel de esta nueva resolución fue el separar la normativa

técnica (los esquemas XMLs) de la resolución. Con esto se logra una mayor agilidad

para la implementación de nuevos requerimientos en donde será necesario adicionar y

cambiar etiquetas XML. La dinámica comercial se verá beneficiada con este cambio,

Instructivo Factura Electrónica

GS1 Costa Rica 38

además con la inclusión del proyecto de “Tributación Digital” se presentarán cambios de

estructura que deberán ser rápidamente implementados.

Artículo 4°-Eficacia jurídica y fuerza probatoria. Los documentos electrónicos que se mencionan en esta resolución, para los efectos tributarios, tendrán la eficacia jurídica y fuerza probatoria en las mismas condiciones que los documentos físicos.

Con respecto a la eficacia jurídica probatoria es únicamente para efectos

tributarios. Esta segunda resolución no contiene el componente de firma electrónica

según la ley 8454 que regula la validez jurídica de los documentos electrónicos. A la

fecha aun no existen autoridades certificadoras de firma electrónica acreditadas por el

MICIT. Una vez se tengan estas autoridades certificadoras en operación si será

totalmente válida la factura electrónica para cualquier proceso jurídico (sin tener que

hacer contratos), y se adicionarán los artículos necesarios para ajustar la resolución. Por

el momento es recomendable para grandes socios comerciales el establecer contratos o

acuerdos de colaboración en donde se anotan las responsabilidades y derechos de cada

empresa en espera de la entrada en operación de la Firma Electrónica. La importancia de

la firma del acuerdo es dar no solo validez tributaria sino jurídica a los documentos

electrónicos.

Artículo 5°-Requisitos para la emisión y entrega de la factura electrónica y otros documentos. Los comprobantes electrónicos establecidos en el artículo 2 de esta resolución, deben cumplir con los requisitos obligatorios indicados en el artículo 18 del Reglamento de la Ley del Impuesto sobre las Ventas y en el artículo 9 del Reglamento del Impuesto sobre la Renta, los cuales ajustados a los efectos de la presente resolución, son los siguientes:

Los datos que debe de contener la información electrónica serán:

a. Identificación del contribuyente o declarante: nombre completo o razón

Instructivo Factura Electrónica

GS1 Costa Rica 39

social, la denominación del negocio o nombre de fantasía si existe, número de cédula de identidad, cédula jurídica, o el número asignado previamente por la Administración Tributaria cuando corresponda, dirección completa del negocio, números de teléfono, número de fax y dirección de correo electrónico.

b. El nombre del tipo de documento, que deberá incluir la mención “electrónica” esto es, se consignará el tipo de documento con la denominación: “Factura Electrónica”, “Nota de Crédito Electrónica” y “Nota de Débito Electrónica”.

c. Numeración consecutiva: el sistema asignará de forma automática y consecutiva, la numeración para cada tipo de documento electrónico, la cual debe ser controlada por quien la emite e iniciará en 1 (uno). Esta numeración será independiente de la que utilicen los emisores electrónicos que disponen de sistemas de puntos de venta al consumidor final.

d. Fecha de emisión de la transacción. e. Condiciones de la venta: crédito, contado, apartado, en consignación,

arrendamiento con opción de compra o cualquier otra condición que se consigne en la factura.

f. Al pie del documento electrónico se debe mostrar la leyenda "Emitida conforme lo establecido en la resolución de facturación electrónica, N° DGT-02-09 del 09 de enero de dos mil nueve de la Dirección General de Tributación”.

g. Deben estar redactados en español y entregar el documento electrónico al comprador, asimismo debe almacenarse en soporte electrónico indeleble y registrar la información en el archivo de Información Electrónica de Compras y Ventas.

h. Nombre completo del comprador o razón social, su respectivo número de cédula física o jurídica y la dirección del negocio en caso de transacciones frecuentes.

i. Detalle de la mercancía o servicio prestado: cantidad enviada, precio unitario, unidad de medida, código de producto, descripción del producto o del servicio y monto de la operación expresada en moneda nacional.

j. Descuentos concedidos, con la indicación de su naturaleza y montos. k. Subtotal de la factura en moneda nacional. l. Monto del Impuesto Selectivo de Consumo, cuando el vendedor sea

también contribuyente del indicado impuesto y el monto de cualquier otro tributo que recaiga sobre las mercancías o servicios gravados.

m. El valor de los servicios prestados, separando los gravados y los exentos con motivo de la venta de mercancías o servicios gravados

Instructivo Factura Electrónica

GS1 Costa Rica 40

n. El valor de las mercancías que se incorporen con motivo de la prestación de servicios gravados, separando las gravadas y las exentas.

o. Precio neto de venta (sin impuesto de ventas). p. Monto del impuesto equivalente a la tarifa aplicada sobre el precio

neto de venta, con la indicación “Impuesto de Ventas”. q. Valor total de la factura en moneda nacional.

La empresa deberá hacer especial consciencia en que estos datos estén disponibles

en el 100% de cualquier documento generado. Para que la información sea de común

utilización entre los diferentes actores dentro de la Cadena de Abastecimiento, el inciso

(i) hace referencia al código de producto, este deberá ser un GTIN más conocido como un

código de barras estándar.

Artículo 6°-Aceptación o rechazo de los documentos electrónicos. Cuando los comprobantes electrónicos sean generados satisfactoriamente se enviarán al receptor electrónico, quien confirmará su aceptación o rechazo, utilizando el formato establecido para tal efecto.

Como se presenta en este artículo es necesario tener respaldo que la empresa

receptora de la factura electrónica acepta el documento, lo que podríamos decir que es el

acuse de aceptación electrónico. Este acuse se debe de generar en formato XML definido

en la normativa técnica. La empresa emisora de la factura electrónica deberá de custodiar

estos mensajes bajo las mismas condiciones de las facturas electrónicas. Importante este

mensaje existirá sí y solo sí la empresa emisora esta intercambiando documentos con un

receptor electrónico registrado ante la DGT.

Artículo 7°-Almacenamiento y conservación. Los documentos electrónicos generados, enviados y recibidos, así como las comunicaciones asociadas, se deben almacenar y conservar en soporte electrónico indeleble por el plazo de cuatro años conforme a lo establecido en el artículo 109 del Código de Normas y Procedimientos Tributarios, excepto para los casos indicados en el segundo

Instructivo Factura Electrónica

GS1 Costa Rica 41

párrafo del artículo 51 del citado Código, que será de cinco años. Asimismo, se debe garantizar la inalterabilidad, privacidad, legibilidad, accesibilidad o consulta posterior, preservación, confidencialidad, autenticidad e integridad de la información de los documentos electrónicos. Lo anterior, sin perjuicio a lo que se indica en el artículo 7 de la Ley del Impuesto sobre la Renta, y los artículos 54 y 56 de su Reglamento.

Además, las áreas físicas donde se almacene la información de los documentos electrónicos deben contar con los controles para evitar riesgos, daños, pérdida, destrucción, alteración, sustracción o divulgación. También se debe contar con planes de evaluación, de ejecución periódica, para valorar la eficiencia de los controles asociados al almacenamiento de la información.

La empresa sea emisora o receptora de documentos electrónicos tiene la

obligación de la adecuada custodia de estos. Debe de establecer los mecanismos

necesarios para garantizar la integridad de los documentos, que cuando sea necesario se

puedan acceder ya sea visualizarlos, exportarlos o imprimirlos. Es importante que la

empresa mantenga estos documentos almacenados el tiempo que exige la ley. Este

artículo emula en digital la responsabilidad de resguardo en papel, no cambian estas solo

el tipo de custodia y tecnologías necesarias para su cumplimiento. En este artículo se

menciona que el documento electrónico debe ser auténtico e íntegro, y para lograr esto

estamos incursionando en el campo de documentos electrónicos firmados

electrónicamente, lo que significa que las aplicaciones de factura electrónica deberán

poder trabajan con firmas electrónicas (en el caso de Costa Rica de acuerdo a la Ley

8454). Cuando en este artículo se menciona las comunicaciones asociadas se deberán de

entender cualquier comunicación o notificación que soporten las transacciones

electrónica (por ejemplo una orden de compra, un correo, etc).

Instructivo Factura Electrónica

GS1 Costa Rica 42

Artículo 8°-Anulación o corrección. Se puede efectuar la anulación o corrección de una factura electrónica emitida, únicamente mediante nota de crédito o de débito electrónicas, prevaleciendo inalterable el documento original y su correspondiente número consecutivo, el cual no podrá ser reutilizado.

La empresa como lo dice este artículo deberá utilizar una serie de mensajes

electrónicos dentro de estos Notas de Crédito o Débito para modificaciones o anulaciones

de las Facturas Electrónicas, logrando así que el documento inicial se mantenga original y

no sea alterado posteriormente a su envío y recepción por parte de los socios comerciales.

Los mensajes de Notas de Crédito y Débito poseen el mismo formato que la Factura

Electrónica solo que posee un tipo de documento el cual identifica su tipo (Factura,

Crédito o Débito), es importante este requerimiento que nos ayudará a mantener procesos

ordenados y evitar inconsistencias en las anulaciones.

Artículo 9°-Impresión de la factura electrónica y otros. La emisión autorizada de documentos electrónicos, no exime al contribuyente de la obligación de imprimir y entregar al comprador o cliente, cuando éste así lo requiera, la factura y los documentos electrónicos asociados. Sin perjuicio de lo anterior, se entenderá cumplida la obligación de entrega de la factura, en el momento preciso de su emisión electrónica.

Tratándose de emisores electrónicos que disponen de sistemas de puntos de venta al consumidor final, pueden mantener el respaldo de la transacción efectuada dentro del sistema de facturación electrónica.

Aunque una empresa inicie el proceso de generación de Facturas Electrónicas no

todos sus clientes estarán posibilitados a recibirla de esta forma. Por lo tanto la empresa

esta en la obligación de imprimirlos y entregarlos físicamente a las compañías que así lo

requieran.

Artículo 10°-Controles y registros. Los sistemas de facturación electrónica deben disponer de controles, registros y bitácoras de cada transacción registrada, para llevar a cabo las labores de control tributario integral.

Instructivo Factura Electrónica

GS1 Costa Rica 43

Este artículo es fundamental no solo para efectos tributarios o de resolución, sino

también por lo delicado de la información a lo interno de la empresa, por lo tanto el

sistema de recibo o generación de facturación electrónica debe llevar los controles y

bitácoras necesarias.

CAPITULO II

Registro de emisores-receptores electrónicos, receptores electrónicos-no emisores, proveedores de solución de facturación en sitios Web y sus

obligaciones

Artículo 11°-Obligación de registro. Las personas físicas o jurídicas que cumplan con los requisitos y obligaciones establecidos en la presente resolución, están obligados a registrarse ante la Administración Tributaria, en su condición de: emisores-receptores electrónicos, receptores electrónicos-no emisores o proveedores de solución de facturación en sitios Web. Para tal efecto, utilizarán el enlace facturación electrónica del sitio Web del Ministerio de Hacienda, https://www.haciendadigital.go.cr/.

Toda empresa que desea trabajar con esta nueva forma de negocios electrónicos

deberá realizar una gestión ante Tributación Directa. Se asume que la razón jurídica o

física ya esta inscrita ante el Ministerio de Hacienda. Con este registro se pretende llevar

un control de cuales empresas utilizan esta tecnología. Una ventaja de este registro es

tener la visibilidad de saber que empresa participan y en que rol (emisor-receptor,

receptor).

Para efectos de inscripción y su agilidad en los trámites se habilitará en el sitio

Web del Ministerio de Hacienda mediante el formulario D.140 electrónico. También se

podrá visualizar aquellas empresas que utilizan la Factura Electrónica. Todo esto se

realiza para tener fluidez en los trámites y transparencia.

Instructivo Factura Electrónica

GS1 Costa Rica 44

Artículo 12°- Obligaciones del Emisor-Receptor Electrónico: Son obligaciones del emisor-receptor electrónico, las siguientes:

a) Estar inscrito en el Registro de Contribuyentes de la Administración Tributaria y tener registrado un correo electrónico.

b) Tener un sistema para la emisión de facturación electrónica con un esquema de seguridad que garantice la no negación, la autenticidad, la integridad, la privacidad, la confidencialidad y el control de las transacciones y de la transferencia o intercambio de información.

c) Demostrar y presentar en el momento que la Administración Tributaria lo requiera, el cumplimiento de los requisitos establecidos, así como poner a disposición la solución de facturación electrónica para su respectiva verificación.

d) Almacenar y conservar en soporte electrónico: el modelo del diseño funcional, diseño y diccionario de datos, códigos fuentes, manuales de usuario e instructivos de la solución de facturación electrónica.

e) Contar con una plataforma tecnológica robusta y escalable que soporte la solución de facturación, incluido el equipo de seguridad, comunicaciones y respaldo.

f) Documentar, administrar, poner en práctica y mantener actualizados los planes de contingencias sobre fallas, caídas o problemas de operación del sistema; así como identificar, analizar y resolver de manera oportuna los problemas, errores e incidentes y darles el seguimiento para minimizar el riesgo de recurrencia.

g) Emitir, entregar y recibir los comprobantes electrónicos que se autorizan en esta resolución.

h) Almacenar y conservar en las condiciones que se indican en el artículo 7, los documentos generados, enviados y recibidos por el plazo de prescripción vigente, aún de aquellos documentos que respalden operaciones que han sido anuladas o dejadas sin efecto.

i) Poner a disposición de la Administración Tributaria los equipos y accesos lógicos y físicos necesarios para el acceso y ejecución de las labores de control tributario integral.

j) Mantener en forma electrónica, los registros especiales establecidos en el artículo 15 del Reglamento a la Ley del Impuesto General sobre las Ventas, de acuerdo con lo siguiente:

Instructivo Factura Electrónica

GS1 Costa Rica 45

i. Información Electrónica de Compras y Ventas: Corresponde al detalle por documento y al resumen de la información por período que se genere una vez al mes.

ii. Cada vez que se emita un documento electrónico por compras, ventas de bienes y servicios, así como ajustes de este tipo de transacciones, se deberá registrar la información en el archivo Información Electrónica de Compras y Ventas.

iii. Al finalizar el período fiscal, se debe incorporar la información de las facturas y comprobantes de ingresos físicos, en cada archivo y generar el resumen mensual del período.

k) Llevar un registro auxiliar de la guía de tránsito, salida o entrada a bodega y nota de despacho de las mercancías, con la indicación del comprobante electrónico relacionado.

l) Suministrar la Información Electrónica de Compras y Ventas, así como el registro auxiliar del inciso j) de este artículo 12, cuando las autoridades tributarias lo exijan, de conformidad con el artículo 104 del Código de Normas y Procedimientos Tributarios. El incumplimiento de esta disposición, será sancionado de conformidad con el artículo 83 del Código citado, previo debido proceso.

m) La solución de facturación electrónica debe cubrir las funcionalidades de: control de accesos, roles, perfiles, tareas, manejo del esquema “Single Sing On”, LDAP no menor a la Versión 3.0.

n) El sistema de facturación electrónica debe tener una opción de consulta para la utilización de la Administración Tributaria, disponible sin demora injustificada, que admita el acceso en línea a los datos, copia o descarga en un archivo electrónico de la información consultada y que permita la búsqueda selectiva con al menos los siguientes criterios, los cuales se pueden consultar de manera individual o por rangos:

i. Número de cédula. ii. Número de factura, nota de crédito y nota de débito. iii. Ordenes de Compra. iv. Medio de pago. v. Condiciones de la venta. vi. Fecha de emisión. vii. Montos. viii. Tipos de impuestos. ix. Confirmaciones de aceptación o rechazo, x. Respuestas de envío. xi. Acuse de recibo de mercancías.

Instructivo Factura Electrónica

GS1 Costa Rica 46

o) Mantener actualizada la información de su sistema de facturación que se origine en el propio dinamismo de la tecnología de la información, en cambios legales o en mayores requerimientos operativos, de seguridad y eficiencia.

p) Ser responsable ante sus clientes o usuarios por el uso o destino que haga de la información que mantienen en sus bases de datos. La Administración Tributaria no se responsabilizará por usos indebidos de la información que para efectos de cumplimiento de deberes formales o materiales, los usuarios o clientes faciliten a otros.

Tanto el emisor como el receptor electrónico poseen responsabilidades claramente

establecidas por el Ministerio de Hacienda. Estas responsabilidades recaen la mayoría en

requerimientos informáticos que deberán tener los sistemas de los emisores y receptores

electrónicos. De ahí la importancia del diagnóstico por profesionales expertos en los

temas de comercio electrónico.

Artículo 13°-Obligaciones del Receptor Electrónico-No Emisor: Son obligaciones del receptor electrónico-no emisor: