demanda de dinero en argentina

DESCRIPTION

Este informe estima los medios de pago a disposición del público en millones de pesos a valores de diciembre de 1993 (M2K) para la Argentina para el periodo enero de 1993 hasta julio 2001, utilizando como variables explicativas las tradicionales de la demanda de saldos reales Keynesiana adoptando un modelo de la econometría tradicional. Las especificaciones empíricas aquí consideradas para la estimación de M2K arrojan resultados consistentes con la teoría económica, además de que fue posible obtener relaciones estables entre la variable explicada y los diferentes componentes de la demanda de dinero siendo un número limitado de variables explicativas las que determinan dicha relación. Destaca el resultado de la elasticidad unitaria frente a la estimación de la actividad económica rezaga un periodo y la tasa de interés real.TRANSCRIPT

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 1/15

LA DEMANDA DE DINERO EN LA ARGENTINAPERIODO 1993-2001

TALLER PRACTICO 1ECONOMETRÍA I

MAESTRÍA EN ECONOMÍAUNIVERSIDAD DE BUENOS AIRES

OSCAR HERNÁN CERQUERA LOSADA

DOCENTESDRA. JUANA BRUFMAN

ING. JULIO FABRIS

RESUMEN

Este informe estima los medios de pago a disposición del público en millonesde pesos a valores de diciembre de 1993 (M2K) para la Argentina para el

periodo enero de 1993 hasta julio 2001, utilizando como variables explicativaslas tradicionales de la demanda de saldos reales Keynesiana adoptando unmodelo de la econometría tradicional. Las especificaciones empíricas aquíconsideradas para la estimación de M2K arrojan resultados consistentes con lateoría económica, además de que fue posible obtener relaciones estables entrela variable explicada y los diferentes componentes de la demanda de dinerosiendo un número limitado de variables explicativas las que determinan dicharelación. Destaca el resultado de la elasticidad unitaria frente a la estimación dela actividad económica rezaga un periodo y la tasa de interés real.

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 2/15

ACERCAMIENTO A LA TEORÍA KEYNESIANA DE LA DEMANDA DEDINERO

La teoría keynesiana de la demanda de dinero, considera tres motivos que lagenera: el motivo transacciones, el motivo precautelativo y el motivo

especulativo. De acuerdo a este último, la demanda de dinero, no solo dependedel ingreso, sino también de la tasa de interés, ya que los agentes conocen elcosto de oportunidad de la posesión de dinero.Keynes (1930, 1936) desarrolló lo que se conoce como la teoría de lapreferencia por la liquidez. De acuerdo con esta teoría, en adición a lademanda motivada por la necesidad de realizar transacciones, también existeuna demanda "especulativa" de dinero, lo cual llevó a Keynes a concluir que lasvariaciones en la tasa de interés constituyen un determinante de los cambiosen la cantidad de dinero demandada. Lo anterior puede expresarse de la forma:

0; 0

),(

r

M

y

M

r y f M

d d

d

La mayoría de las formulaciones empíricas de la demanda de dinero entérminos reales, son de la forma:

interés.deTasa:Ingreso;:reales;Saldos:

[1] 210

t t t

t t t t

RY M

RY M

En este informe se tendrán en cuenta las siguientes variables explicativas:

M2k: Medios de pago a disposición del público en millones de pesos a valoresde Diciembre de 1993.

EMAE: Estimador Mensual de la actividad económica, indicador de volumenfísico, que se utilizará como proxy del PBI a precios constantes para podertrabajar con datos mensuales

TASAPF: Tasa de interés pasivas de plazo fijo a 30 días en %, que seconsiderará indicativa de la tasa de interés en la economía.

IPC: Índice de precios al consumidor

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 3/15

CASO ARGENTINO

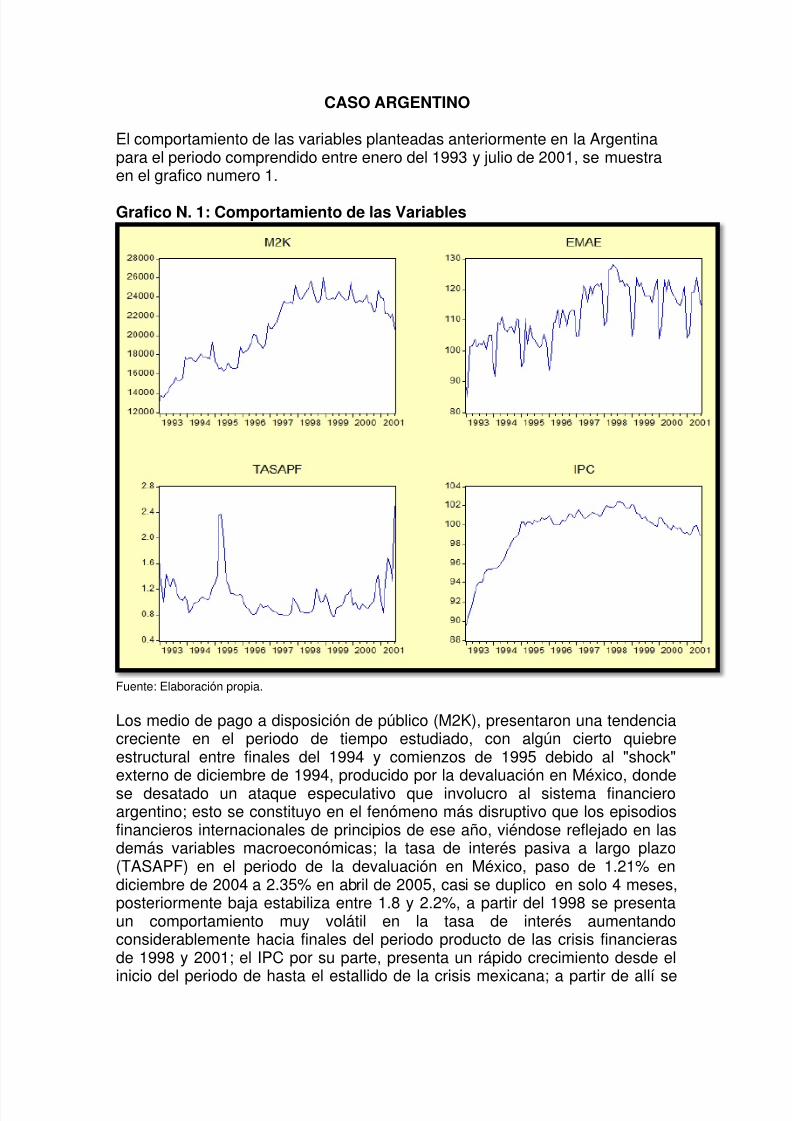

El comportamiento de las variables planteadas anteriormente en la Argentinapara el periodo comprendido entre enero del 1993 y julio de 2001, se muestraen el grafico numero 1.

Grafico N. 1: Comportamiento de las Variables

Fuente: Elaboración propia.

Los medio de pago a disposición de público (M2K), presentaron una tendenciacreciente en el periodo de tiempo estudiado, con algún cierto quiebreestructural entre finales del 1994 y comienzos de 1995 debido al "shock"

externo de diciembre de 1994, producido por la devaluación en México, dondese desatado un ataque especulativo que involucro al sistema financieroargentino; esto se constituyo en el fenómeno más disruptivo que los episodiosfinancieros internacionales de principios de ese año, viéndose reflejado en lasdemás variables macroeconómicas; la tasa de interés pasiva a largo plazo(TASAPF) en el periodo de la devaluación en México, paso de 1.21% endiciembre de 2004 a 2.35% en abril de 2005, casi se duplico en solo 4 meses,posteriormente baja estabiliza entre 1.8 y 2.2%, a partir del 1998 se presentaun comportamiento muy volátil en la tasa de interés aumentandoconsiderablemente hacia finales del periodo producto de las crisis financierasde 1998 y 2001; el IPC por su parte, presenta un rápido crecimiento desde el

inicio del periodo de hasta el estallido de la crisis mexicana; a partir de allí se

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 4/15

comporta relativamente estable con índices por encima de la barrera de los100, y a partir de 1998 presenta una leve tendencia a baja.

El estimador mensual de la actividad económica (AMAE) también se veafectado en 1995, y desde allí presenta una tendencia creciente hasta 1998

donde presenta un comportamiento relativamente estable.

EL MODELO

El modelo se realizo teniendo en cuenta las siguientes especificacionesbásicas:

Variable Dependiente o Explicada:

(M2K) Medios de pago a disposición del público en millones de pesos avalores de Diciembre de 1993.

Variables Independientes o Explicativas:

EMAE: Estimador Mensual de la actividad económica, indicador devolumen físico, que se utilizará como proxy del PBI a precios constantespara poder trabajar con datos mensuales

TASAPF: Tasa de interés pasivas de plazo fijo a 30 días en %, que seconsiderará indicativa de la tasa de interés en la economía.

IPC: Índice de precios al consumidor

Para el desarrollo del modelo se plantean las siguientes variables adicionales:

INFLA: Tasa de Inflación hallada a partir de la serie IPC. DUMMY01: Variable que afecta el mes de enero de todos los años

estudiados, utilizada para corregir problemas de normalidad de losresiduos.

DUMMY12: Variable que afecta el mes de diciembre de todos los añosestudiados, utilizada para corregir problemas de normalidad de losresiduos.

Periodo de la muestra: enero 1993 a julio 2001Muestra de 102 observaciones debido a la utilización de variables rezagadasun periodo.

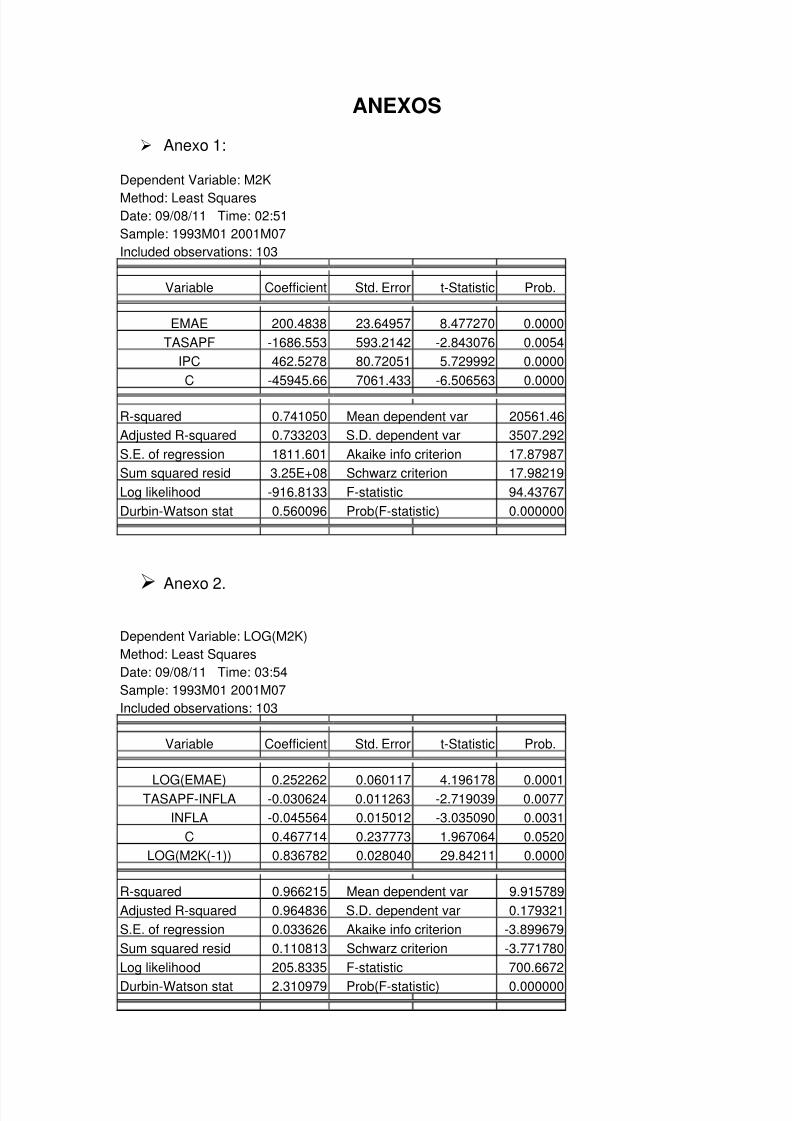

Una vez formuladas las variables del modelo, y siguiendo con la Teoría de laDemanda de Saldos Reales Keynesiana, el primer modelo que se plantea (veranexo 1), las variables resultan ser significativas, pero este modelo presentaproblemas de auto correlación por que el estadístico Durbin-Watson (0.56) esmuy pequeño, y de heteroscedasticidad porque las perturbaciones de µ i nopresentan la misma varianza. Para solucionar esto problemas, rezagado el

modelo un periodo introduciendo la variable dependiente un periodo rezagada,para corregir el problema de auto correlación; la aplicación de este rezago

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 5/15

vuelve no significativas a variables independientes como el IPC, por lo tantoaplico logaritmo a las variables del modelo para analizarlas como elasticidades,cambiamos el IPC por la Inflación calculada con base en el IPC, y pasamos latasa de interés nominal a real restándole la inflación, el modelo resultante semuestra en el anexo 2; el modelo resultante presenta nuevamente problemas

de normalidad de los errores, dado que la Kurtosis (4.9) y Skewness (1.27) sondemasiados altas; esto se debe las series de datos presentaba ciertaestacionalidad en los meses de diciembre y enero durante todo el periodoestudiado para resolver este problema se incluyeron dos variables dummys quecorrigieran dichos problemas.Como la tasa real de interés considera la inflación (sustraída de la tasa deinterés pasiva de plazo fijo a 30 días), se nota necesario saber si la tasa deinflación es una variable redundante. El test de coeficientes redundantespresenta un p-value mucho menor que 0,05, o sea, la hipótesis de que lasecuaciones con y sin la tasa de inflación sean iguales es rechazada y por esoella se mantiene como variable explicativa.

Finalmente se tienen dos posibles modelos que expliquen los medios de pagosa disposición del público, el primero con el EMAE en t (anexo 3), y el otro con elEMAE retrasado un periodo (t-1). Se decido trabajar con el último modelo, dadoque el Akaike info criterion y Schwarz criterion son menores.El cuadro numero 1, muestra la salida de la regresión.

Cuadro N. 1: Salida de Regresión Modelo FinalDependent Variable: LOG(M2K)Method: Least SquaresDate: 09/08/11 Time: 04:31

Sample (adjusted): 1993M02 2001M07Included observations: 102 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 0.586660 0.132207 4.437440 0.0000LOG(EMAE(-1)) 0.149800 0.037426 4.002600 0.0001LOG(M2K(-1)) 0.873458 0.020398 42.82131 0.0000

TASAPF-INFLA -0.034114 0.006597 -5.171271 0.0000INFLA -0.045947 0.009179 -5.005638 0.0000

DUMMY01 -0.037751 0.007965 -4.739552 0.0000

DUMMY12 0.094692 0.007328 12.92259 0.0000

R-squared 0.988379 Mean dependent var 9.919977Adjusted R-squared 0.987645 S.D. dependent var 0.175073S.E. of regression 0.019460 Akaike info criterion -4.974755Sum squared resid 0.035976 Schwarz criterion -4.794609Log likelihood 260.7125 F-statistic 1346.619Durbin-Watson stat 1.864851 Prob(F-statistic) 0.000000

LOG(M2K) = C(1) + C(2)*LOG(EMAE(-1)) + C(3)*LOG(M2K(-1)) + C(4)*(TASAPF-INFLA) +C(5)*INFLA + C(6)*DUMMY01 + C(7)*DUMMY12 [2]

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 6/15

Analizando los resultados obtenidos con la estimación se nota que todos loscoeficientes son estadísticamente significativos, por el p-value mucho menorque 0,05, para todos los casos, se rechaza la hipótesis nula de que loscoeficientes que acompañan a las variables son iguales a cero.Por otra parte el Adjusted R-squared, es muy significativo, por lo tanto

podemos concluir que la variabilidad de la variable dependiente es explicada enun 98.76% por la regresión, es decir, por las variables independientes tenidasen cuenta. El estadístico F prueba la significancia global del modelo, para estecaso, con la hipótesis nula de que todos los parámetros de las variables soncero; rechazamos dicha hipótesis nula porque su probabilidad dio menor a0.05, y al contrastarlo con el valor de F en la tabal, concluimos que el conjuntode los variables explicativas son significativas para el modelo global.

Variaciones del 1% en el nivel de actividad económica y en el M2k rezagado unperiodo aumentan el M2k en 0,15% y 0,87%, respectivamente. Variaciones de1 punto porcentual en la tasa de interés real y en la tasa de inflación

disminuyen en 0,03% y 0,05% el M2k, respectivamente. Todos los meses deenero se observa una caída de 0,04% del M2k, mientras tanto se observa unasubida del 0,09% de esta variable todos los meses de Diciembre.

A continuación se analizan las condiciones del teorema de Gauss-Markov.

Auto correlación de los residuos:

Este supuesto indica que las perturbaciones no están correlacionadas. Estosignifica que los errores no siguen patrones sistemáticos. La implicancia del nocumplimiento de este supuesto (existencia de auto-correlación) implicaría queYi no depende tan sólo de Xi sino también de μi, puesto que μi, determina encierta forma a μi

1. Se plantea la hipótesis nula de que no hay auto correlación.

La estadística de Durbin-Watson obtenida fue igual a 1,864851. Para un nivelde significancia del 5%, con una muestra de 100 observaciones y 6 grados delibertad, los valores críticos de la tabla indica dL = 1,550 y dU = 1,803. Como laestadística obtenida es mayor que dU y menor que 4 – dU se rechaza lahipótesis de auto correlación de los residuos. Esto también se puede corroborarcon el grafico del correlograma (ver grafico en el Workfile correspondiente deEviews), en el se muestra que las funciones de auto correlación simple y

parcial de los residuos, no se sale de las bandas punteadas que denotan lasignificancia del 5% para ambos casos; esto nos lleva a pensar que existe Noauto correlación en los residuos.

Multicolinealidad:

Existe Multicolinealidad cuando una de las variables explicativas se relacionacon las demás variables; a la vez, existe colinealidad perfecta cuando una delas variables independientes se relaciona de forma perfectamente lineal conotra de las variables independientes en la ecuación de regresión. Dicha

1 Gujarati, Domador, 2004. Econometria, 4 Edición. Pagina 58.

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 7/15

colinealidad se convierte en un problema, ya que no permite estimar losparámetros de forma acertada, lo cual perjudica la significancia del modelo.

Teniendo en cuenta que el R squared es alto, que las variables son global eindividualmente significativas, y además que la matriz de correlaciones no

muestra relaciones significativas entre las variables independientes (mayores a0.5) (ver anexo 4), las variables independientes presentan p-value bajos,indicando que no son linealmente dependientes, esto quiere decir que no hayun alto grado de multicolinealidad entre las variables explicativas.

Normalidad:

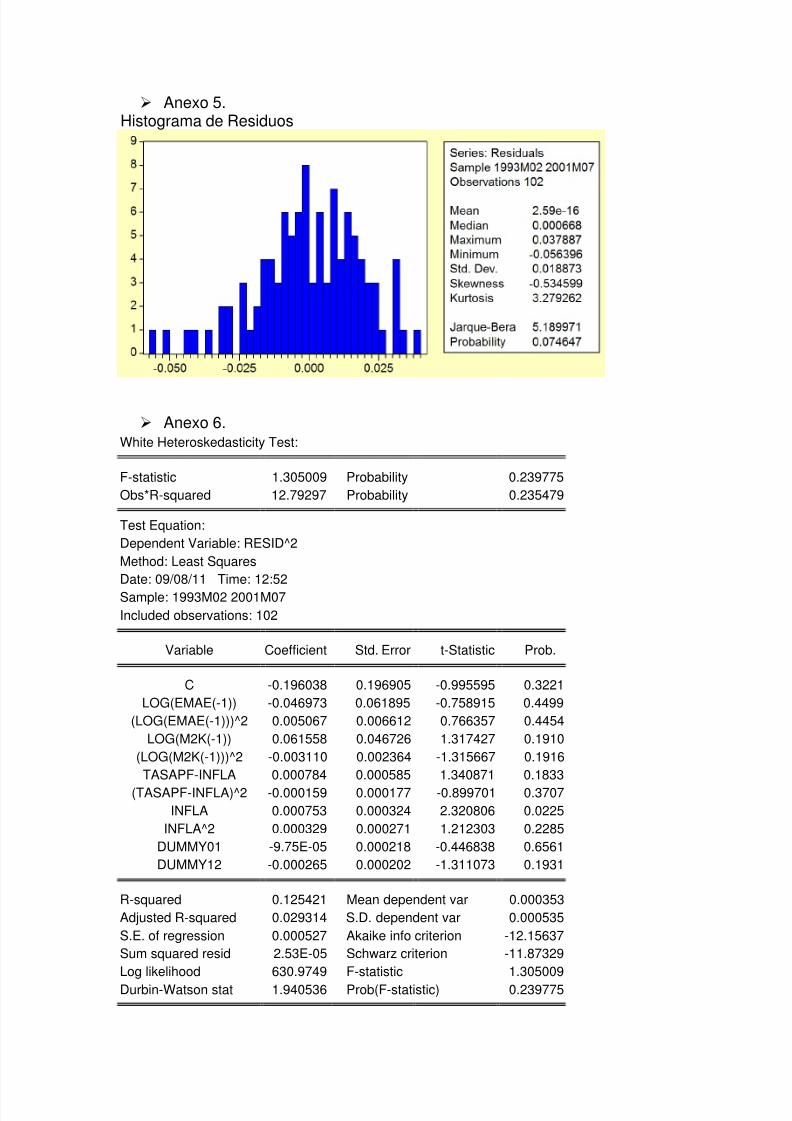

Este supuesto permite evaluar si los residuos se comportan o distribuyennormalmente.El histograma de los residuos y el test de Jarque-Bera nos permiten analizar silos residuos presentan distribución normal (ver anexo 5).

Bajo la hipótesis nula de que los errores se distribuyen normalmente, es decirque la media de los errores es cero. Para esto se utilizo el test Jarque-Bera conun nivel de significancia de de 5% y con n-k grados de libertad, el resultadopermite no rechazar la hipótesis de normalidad pues presenta probabilidad de0,07 (mayor que 5%).Además, Se desean asimetría y curtosis próximas a 0 y a 3, respectivamente.Los valores obtenidos con el modelo elegido fueron -0,53 y 3,28, cerca de losesperados para atestar normalidad; También la media de los residuos esprácticamente igual a cero, garantizando aleatoriedad de los mismos.

Heteroscedasticidad:

Homocedasticidad, lo opuesto de heteroscedasticidad significa igual dispersión,en otras palabras significa que las poblaciones “y” correspondientes a diversosvalores de X tienen la misma varianza. El supuesto de Homocedasticidad estáindicando que todos los valores de “y” que correspondientes a diversos valoresde X son igualmente importantes.Para verificar la ocurrencia de heterocedasticidad se utiliza el test de White (veranexo 6). Se plantea la hipótesis nula de homocedasticidad; dado que el Rcuadrado es pequeño (0.125), las variables incluidas en la regresión auxiliar no

tiene ningún poder explicativo sobre los residuos al cuadrado, y además comoel valor muestral del estaditico F es lo suficinentemente bajo como para que laprobabilidad de acepar la hipótesis nula con un nivel de significancia del 5%sea mayor, es decir como la probabilidad de rechazar la hipótesis nula esmenor al 5% e igual a 0.239775, no la rechazamos y concluimos que hayhomocedasticidad o no existencia heterocedasticidad.

Habiendo cumplido con las condiciones de Gauss Markov, podemos concluirque los coeficientes resultantes del método de los mínimos cuadradosordinarios cumplen las proposiciones de insesgamiento, eficiencia, consistenciay suficiencia. Por lo tanto, el modelo elegido parece bastante adecuado para

explicar las variaciones en el M2K a precios constantes en el periodo entreEnero de 1993 y Julio de 2001.

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 8/15

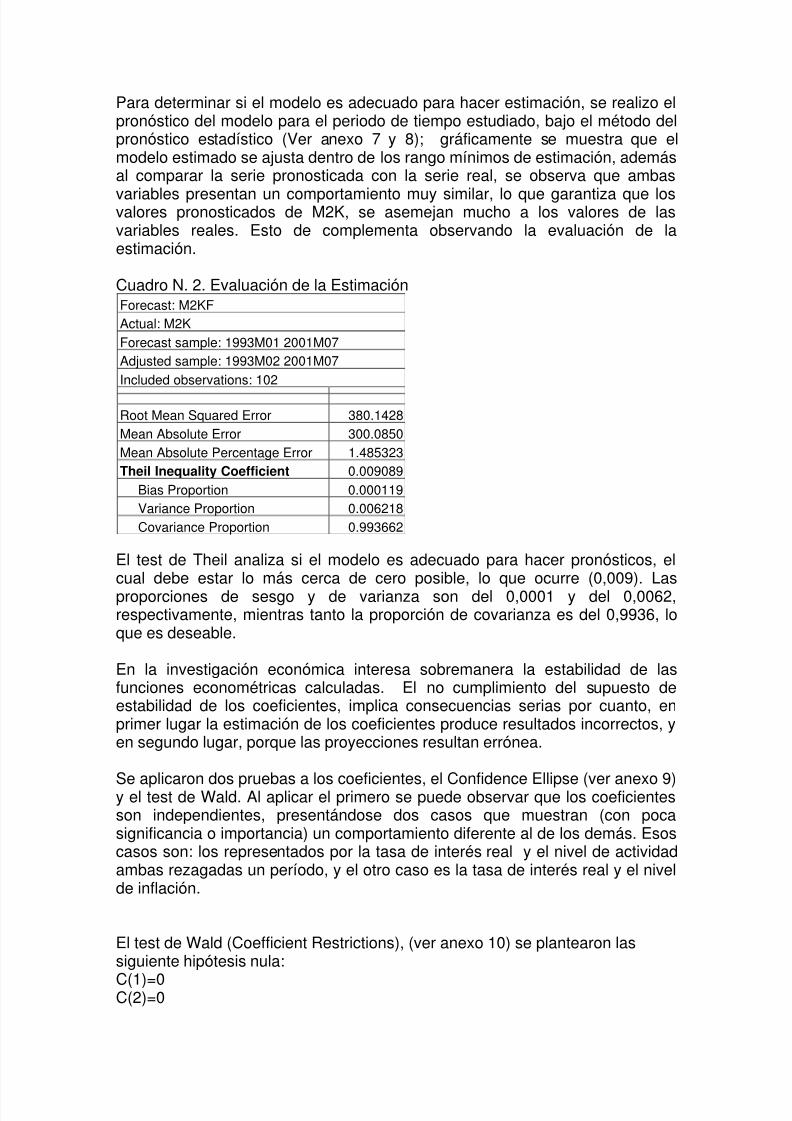

Para determinar si el modelo es adecuado para hacer estimación, se realizo elpronóstico del modelo para el periodo de tiempo estudiado, bajo el método delpronóstico estadístico (Ver anexo 7 y 8); gráficamente se muestra que elmodelo estimado se ajusta dentro de los rango mínimos de estimación, ademásal comparar la serie pronosticada con la serie real, se observa que ambas

variables presentan un comportamiento muy similar, lo que garantiza que losvalores pronosticados de M2K, se asemejan mucho a los valores de lasvariables reales. Esto de complementa observando la evaluación de laestimación.

Cuadro N. 2. Evaluación de la EstimaciónForecast: M2KFActual: M2KForecast sample: 1993M01 2001M07Adjusted sample: 1993M02 2001M07Included observations: 102

Root Mean Squared Error 380.1428Mean Absolute Error 300.0850Mean Absolute Percentage Error 1.485323Theil Inequality Coefficient 0.009089

Bias Proportion 0.000119Variance Proportion 0.006218Covariance Proportion 0.993662

El test de Theil analiza si el modelo es adecuado para hacer pronósticos, elcual debe estar lo más cerca de cero posible, lo que ocurre (0,009). Lasproporciones de sesgo y de varianza son del 0,0001 y del 0,0062,respectivamente, mientras tanto la proporción de covarianza es del 0,9936, loque es deseable.

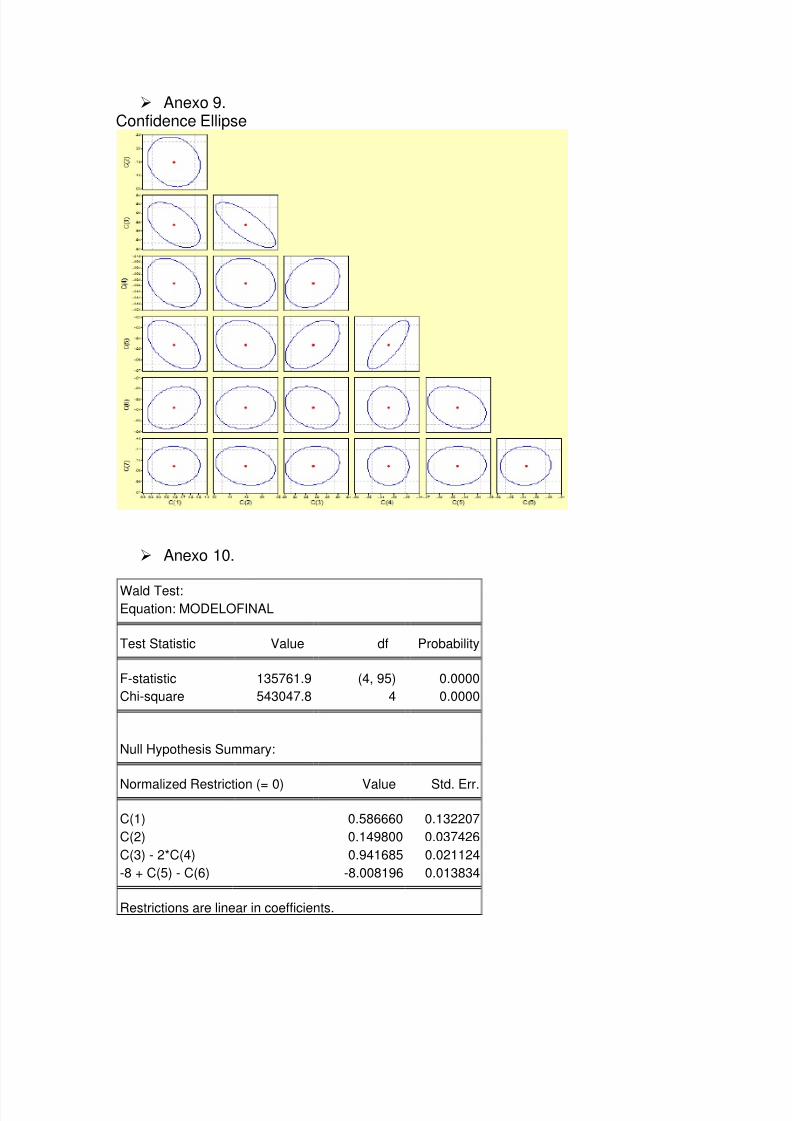

En la investigación económica interesa sobremanera la estabilidad de lasfunciones econométricas calculadas. El no cumplimiento del supuesto deestabilidad de los coeficientes, implica consecuencias serias por cuanto, enprimer lugar la estimación de los coeficientes produce resultados incorrectos, yen segundo lugar, porque las proyecciones resultan errónea.

Se aplicaron dos pruebas a los coeficientes, el Confidence Ellipse (ver anexo 9)y el test de Wald. Al aplicar el primero se puede observar que los coeficientesson independientes, presentándose dos casos que muestran (con pocasignificancia o importancia) un comportamiento diferente al de los demás. Esoscasos son: los representados por la tasa de interés real y el nivel de actividadambas rezagadas un período, y el otro caso es la tasa de interés real y el nivelde inflación.

El test de Wald (Coefficient Restrictions), (ver anexo 10) se plantearon lassiguiente hipótesis nula:

C(1)=0C(2)=0

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 9/15

C(3)=2*C(4)C(5)=8+C(6)

Aplicando el Test de Wald, obtenemos:

En la prueba se muestral el F-Statistic y el estadístico Chi-Square con sucorrespondientes probabilidad; los bajos valores de la probabilidad de losestadísticos ya mencionados indican el fuerte rechazo de la hipótesis nula porlo tanto concluyo que los restricciones son lineales en los coeficientes y sonmayores a cero.

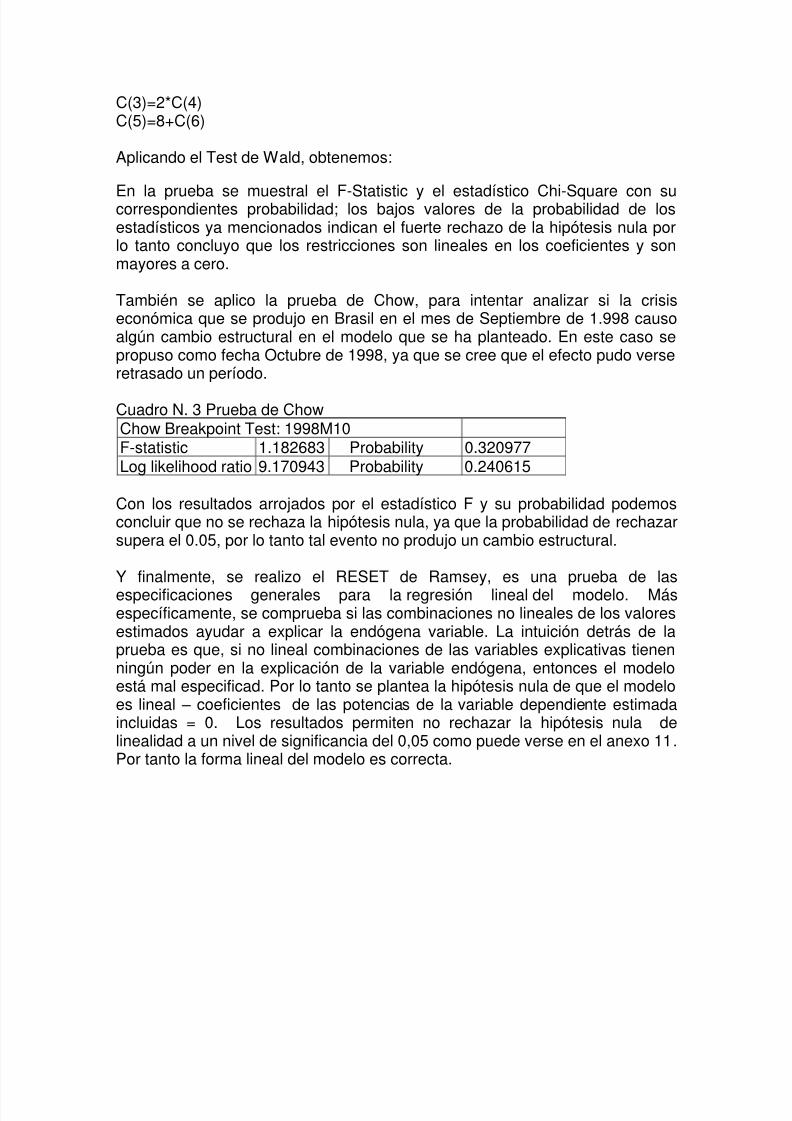

También se aplico la prueba de Chow, para intentar analizar si la crisiseconómica que se produjo en Brasil en el mes de Septiembre de 1.998 causoalgún cambio estructural en el modelo que se ha planteado. En este caso sepropuso como fecha Octubre de 1998, ya que se cree que el efecto pudo verseretrasado un período.

Cuadro N. 3 Prueba de ChowChow Breakpoint Test: 1998M10F-statistic 1.182683 Probability 0.320977Log likelihood ratio 9.170943 Probability 0.240615

Con los resultados arrojados por el estadístico F y su probabilidad podemosconcluir que no se rechaza la hipótesis nula, ya que la probabilidad de rechazarsupera el 0.05, por lo tanto tal evento no produjo un cambio estructural.

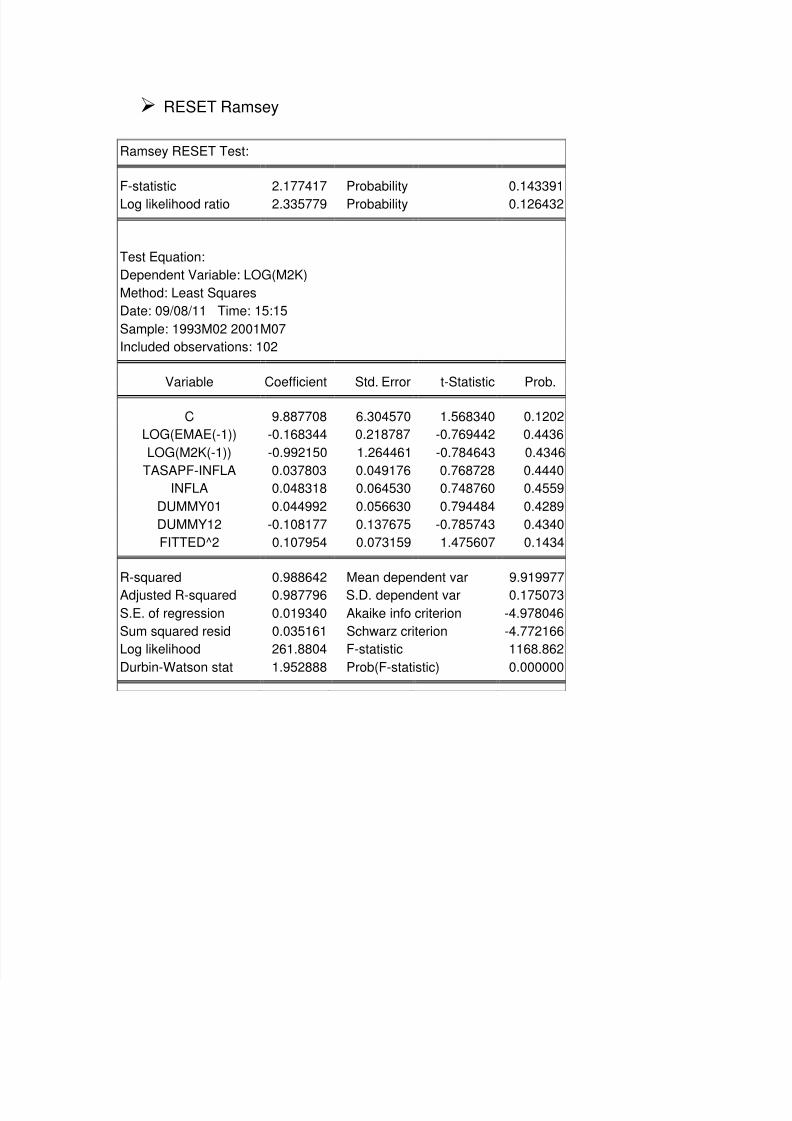

Y finalmente, se realizo el RESET de Ramsey, es una prueba de lasespecificaciones generales para la regresión lineal del modelo. Másespecíficamente, se comprueba si las combinaciones no lineales de los valoresestimados ayudar a explicar la endógena variable. La intuición detrás de laprueba es que, si no lineal combinaciones de las variables explicativas tienenningún poder en la explicación de la variable endógena, entonces el modeloestá mal especificad. Por lo tanto se plantea la hipótesis nula de que el modeloes lineal – coeficientes de las potencias de la variable dependiente estimadaincluidas = 0. Los resultados permiten no rechazar la hipótesis nula delinealidad a un nivel de significancia del 0,05 como puede verse en el anexo 11.Por tanto la forma lineal del modelo es correcta.

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 10/15

ANEXOS

Anexo 1:

Dependent Variable: M2K

Method: Least SquaresDate: 09/08/11 Time: 02:51Sample: 1993M01 2001M07Included observations: 103

Variable Coefficient Std. Error t-Statistic Prob.

EMAE 200.4838 23.64957 8.477270 0.0000TASAPF -1686.553 593.2142 -2.843076 0.0054

IPC 462.5278 80.72051 5.729992 0.0000C -45945.66 7061.433 -6.506563 0.0000

R-squared 0.741050 Mean dependent var 20561.46Adjusted R-squared 0.733203 S.D. dependent var 3507.292S.E. of regression 1811.601 Akaike info criterion 17.87987Sum squared resid 3.25E+08 Schwarz criterion 17.98219Log likelihood -916.8133 F-statistic 94.43767Durbin-Watson stat 0.560096 Prob(F-statistic) 0.000000

Anexo 2.

Dependent Variable: LOG(M2K)Method: Least SquaresDate: 09/08/11 Time: 03:54Sample: 1993M01 2001M07Included observations: 103

Variable Coefficient Std. Error t-Statistic Prob.

LOG(EMAE) 0.252262 0.060117 4.196178 0.0001TASAPF-INFLA -0.030624 0.011263 -2.719039 0.0077

INFLA -0.045564 0.015012 -3.035090 0.0031C 0.467714 0.237773 1.967064 0.0520

LOG(M2K(-1)) 0.836782 0.028040 29.84211 0.0000

R-squared 0.966215 Mean dependent var 9.915789Adjusted R-squared 0.964836 S.D. dependent var 0.179321S.E. of regression 0.033626 Akaike info criterion -3.899679Sum squared resid 0.110813 Schwarz criterion -3.771780Log likelihood 205.8335 F-statistic 700.6672

Durbin-Watson stat 2.310979 Prob(F-statistic) 0.000000

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 11/15

Anexo 3:

Dependent Variable: LOG(M2K)Method: Least SquaresDate: 09/08/11 Time: 04:10

Sample: 1993M01 2001M07Included observations: 103

Variable Coefficient Std. Error t-Statistic Prob.

LOG(EMAE) 0.103225 0.048092 2.146423 0.0344TASAPF-INFLA -0.032589 0.006888 -4.731263 0.0000

INFLA -0.039304 0.009460 -4.154930 0.0001C 0.538078 0.144987 3.711212 0.0003

LOG(M2K(-1)) 0.900129 0.022132 40.67168 0.0000DUMMY01 -0.028077 0.010275 -2.732597 0.0075

DUMMY12 0.097774 0.007653 12.77654 0.0000

R-squared 0.987731 Mean dependent var 9.915789Adjusted R-squared 0.986965 S.D. dependent var 0.179321S.E. of regression 0.020474 Akaike info criterion -4.873819Sum squared resid 0.040240 Schwarz criterion -4.694760Log likelihood 258.0017 F-statistic 1288.132Durbin-Watson stat 2.111295 Prob(F-statistic) 0.000000

Anexo 4:

LOG(EMAE(-1)) LOG(M2K(-1)) TASAPF-INFLA INFLA DUMMY01 DUMMY12

LOG(EMAE(-1)) 1.000000 0.374867 0.044536 -0.327134 0.076116 0.083099

LOG(M2K(-1)) 0.374867 1.000000 -0.130772 0.232464 0.054520 -0.018158

TASAPF-INFLA 0.044536 -0.130772 1.000000 -0.463371 -0.173258 0.021982

INFLA -0.327134 0.232464 -0.463371 1.000000 0.098666 -0.084146

DUMMY01 0.076116 0.054520 -0.173258 0.098666 1.000000 -0.087039DUMMY12 0.083099 -0.018158 0.021982 -0.084146 -0.087039 1.000000

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 12/15

Anexo 5.Histograma de Residuos

Anexo 6.White Heteroskedasticity Test:

F-statistic 1.305009 Probability 0.239775Obs*R-squared 12.79297 Probability 0.235479

Test Equation:Dependent Variable: RESID^2Method: Least SquaresDate: 09/08/11 Time: 12:52Sample: 1993M02 2001M07Included observations: 102

Variable Coefficient Std. Error t-Statistic Prob.

C -0.196038 0.196905 -0.995595 0.3221LOG(EMAE(-1)) -0.046973 0.061895 -0.758915 0.4499

(LOG(EMAE(-1)))^2 0.005067 0.006612 0.766357 0.4454LOG(M2K(-1)) 0.061558 0.046726 1.317427 0.1910

(LOG(M2K(-1)))^2 -0.003110 0.002364 -1.315667 0.1916TASAPF-INFLA 0.000784 0.000585 1.340871 0.1833

(TASAPF-INFLA)^2 -0.000159 0.000177 -0.899701 0.3707INFLA 0.000753 0.000324 2.320806 0.0225

INFLA^2 0.000329 0.000271 1.212303 0.2285DUMMY01 -9.75E-05 0.000218 -0.446838 0.6561DUMMY12 -0.000265 0.000202 -1.311073 0.1931

R-squared 0.125421 Mean dependent var 0.000353Adjusted R-squared 0.029314 S.D. dependent var 0.000535S.E. of regression 0.000527 Akaike info criterion -12.15637Sum squared resid 2.53E-05 Schwarz criterion -11.87329Log likelihood 630.9749 F-statistic 1.305009Durbin-Watson stat 1.940536 Prob(F-statistic) 0.239775

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 13/15

Anexo 7.Pronostico Estático de M2K

Anexo 8.Comparación serie real vs serie pronosticada.

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 14/15

Anexo 9.Confidence Ellipse

Anexo 10.

Wald Test:Equation: MODELOFINAL

Test Statistic Value df Probability

F-statistic 135761.9 (4, 95) 0.0000Chi-square 543047.8 4 0.0000

Null Hypothesis Summary:

Normalized Restriction (= 0) Value Std. Err.

C(1) 0.586660 0.132207C(2) 0.149800 0.037426C(3) - 2*C(4) 0.941685 0.021124-8 + C(5) - C(6) -8.008196 0.013834

Restrictions are linear in coefficients.

5/17/2018 Demanda de Dinero en Argentina - slidepdf.com

http://slidepdf.com/reader/full/demanda-de-dinero-en-argentina 15/15

RESET Ramsey

Ramsey RESET Test:

F-statistic 2.177417 Probability 0.143391Log likelihood ratio 2.335779 Probability 0.126432

Test Equation:Dependent Variable: LOG(M2K)Method: Least SquaresDate: 09/08/11 Time: 15:15Sample: 1993M02 2001M07Included observations: 102

Variable Coefficient Std. Error t-Statistic Prob.

C 9.887708 6.304570 1.568340 0.1202LOG(EMAE(-1)) -0.168344 0.218787 -0.769442 0.4436LOG(M2K(-1)) -0.992150 1.264461 -0.784643 0.4346

TASAPF-INFLA 0.037803 0.049176 0.768728 0.4440INFLA 0.048318 0.064530 0.748760 0.4559

DUMMY01 0.044992 0.056630 0.794484 0.4289DUMMY12 -0.108177 0.137675 -0.785743 0.4340FITTED^2 0.107954 0.073159 1.475607 0.1434

R-squared 0.988642 Mean dependent var 9.919977Adjusted R-squared 0.987796 S.D. dependent var 0.175073S.E. of regression 0.019340 Akaike info criterion -4.978046Sum squared resid 0.035161 Schwarz criterion -4.772166Log likelihood 261.8804 F-statistic 1168.862Durbin-Watson stat 1.952888 Prob(F-statistic) 0.000000