tema 6. oferta y demanda de dinero - …xgzlez.webs.uvigo.es/teaching_archivos/tema6l.pdf · su...

TRANSCRIPT

1

Tema 6. Oferta y demanda de dinero

2

Tema 6. Oferta y Demanda monetaria

Introducción: el dinero

Teorías sobre la demanda de dinero

La teoría clásica. La teoría cuantitativa del dinero

La Teoría Keynesiana

Teoría cuantitativa moderna

Oferta monetaria

La base monetaria

La oferta monetaria

Relación entre base y oferta monetaria: el multiplicador monetario

Si queremos analizar el mercado de dinero tenemos que analizar la demanda y la oferta de dinero.

3

¿Qué es el dinero?

El dinero son los medios de pago (activos) que se usan en una economía para realizar transacciones:

Monedas

Billetes

Saldos en las cuentas corrientes

Otros medios de pago

4

¿Por qué hay dinero?

Porque el trueque es costoso. Doble coincidencia de intereses

Porque el dinero abarata el intercambio y favorece la especialización

5

Funciones del dinero

Medio de pago: Es lo que utilizamos para comprar bienes y servicios.

Depósito de valor: El dinero permite transferir poder adquisitivo del presente al futuro => permite diferir pagos y contribuye al intercambio intertemporal de bienes. Esta es una propiedad esencial del dinero ya que cuando una persona recibe dinero no lo gasta inmediatamente. El dinero es un depósito imperfecto de valor ya que si suben los precios el valor real del dinero disminuye.

Unidad de cuenta: El dinero indica los términos en los que se anuncian los precios y se expresan las deudas. Hace referencia a la unidad monetaria que es la moneda legal en cierta área (euro).

6

¿Quién garantiza el valor del dinero?

¿El oro del banco emisor?

No! Los billetes de banco no prometen nada

¿El Estado?

Solo para pagar los impuestos y otras deudas con el Estado

¿La confianza?

Si todos aceptamos el dinero, el dinero tiene valor

SOLO LA CONFIANZA EN EL DINERO GARANTIZA SU VALOR

7

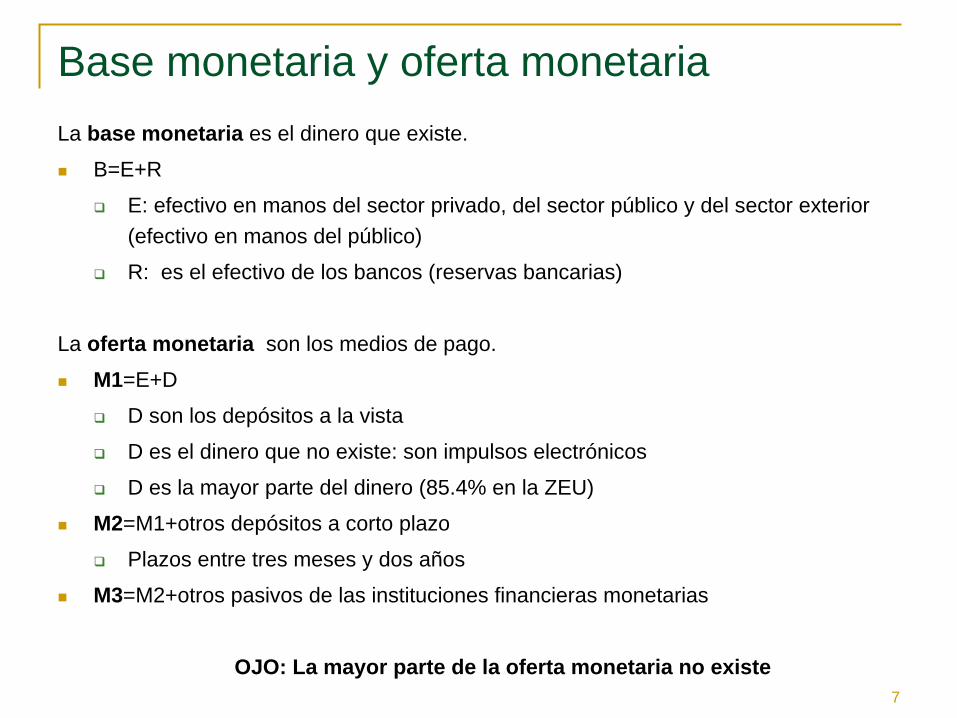

Base monetaria y oferta monetariaLa base monetaria es el dinero que existe.

B=E+R

E: efectivo en manos del sector privado, del sector público y del sector exterior (efectivo en manos del público)

R: es el efectivo de los bancos (reservas bancarias)

La oferta monetaria son los medios de pago.

M1=E+D

D son los depósitos a la vista

D es el dinero que no existe: son impulsos electrónicos

D es la mayor parte del dinero (85.4% en la ZEU)

M2=M1+otros depósitos a corto plazo

Plazos entre tres meses y dos años

M3=M2+otros pasivos de las instituciones financieras monetarias

OJO: La mayor parte de la oferta monetaria no existe

8

La demanda de dinero: la teoría clásica

Para los clásicos el dinero era un medio de cambio.

La gente demanda dinero porque el momento del ingreso de dinero no coincidía con el momento de efectuar el gasto.

Los factores de los que depende la demanda de dinero en la economía clásica son:

La renta del individuo.

Otros factores de tipo institucional (por ejemplo, la frecuencia con la que se percibe la renta).

9

Los clásicos suponen que los factores institucionales eran constantes, al menos a corto plazo (sólo cambian muy lentamente a largo plazo). Por tanto consideraban que la velocidad de circulación del dinero (V) era constante. V= (P*T)/M

Por tanto, la relación entre las transacciones y el dinero se expresa en la siguiente ecuación llamada ecuación cuantitativa (Irving Fisher en 1920) : M*V=P*Y (idénticos por definición)

donde:

M: cantidad total media de dinero legal en circulación en un tiempo determinado; V: velocidad media de circulación del dinero, es decir, número medio de veces que cada unidad monetaria se utiliza en ese período para realizar transacciones económicas. P: nivel general de precios; Y: la cantidad total de bienes y servicios intercambiados en esta comunidad y en ese período.

Esta ecuación indica que el gasto total de la comunidad, expresado en términos monetarios, coincide con el valor monetario de todas las mercancías objeto de transacción.

La demanda de dinero: la teoría clásica

10

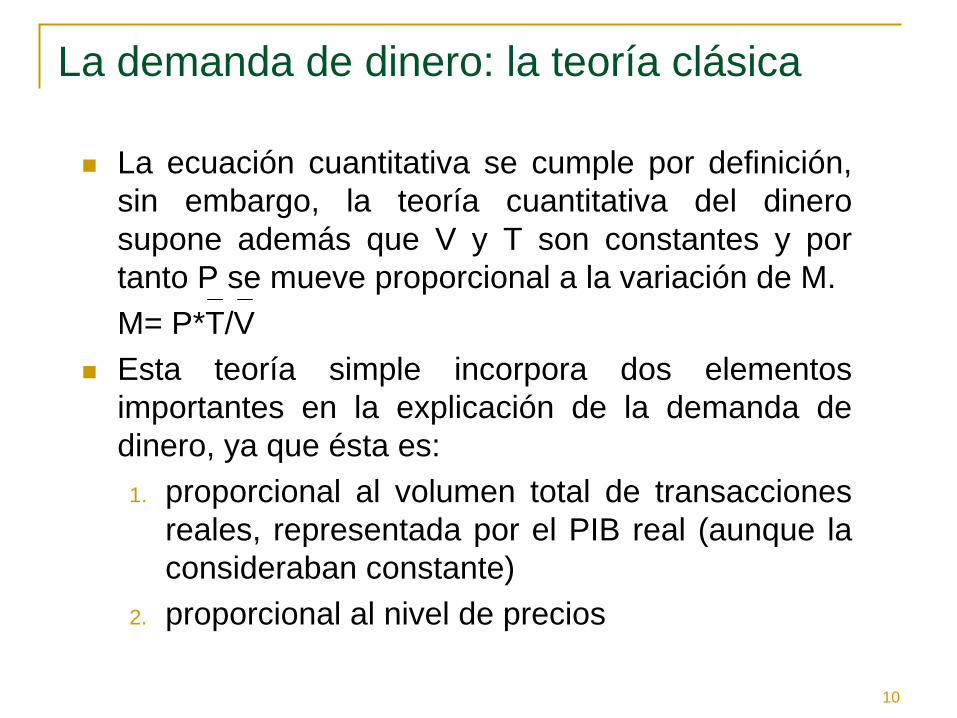

La ecuación cuantitativa se cumple por definición, sin embargo, la teoría cuantitativa del dinero supone además que V y T son constantes y por tanto P se mueve proporcional a la variación de M.M= P*T/V

Esta teoría simple incorpora dos elementos importantes en la explicación de la demanda de dinero, ya que ésta es:

1. proporcional al volumen total de transacciones reales, representada por el PIB real (aunque la consideraban constante)

2. proporcional al nivel de precios

La demanda de dinero: la teoría clásica

11

La demanda de dinero: la teoría clásica

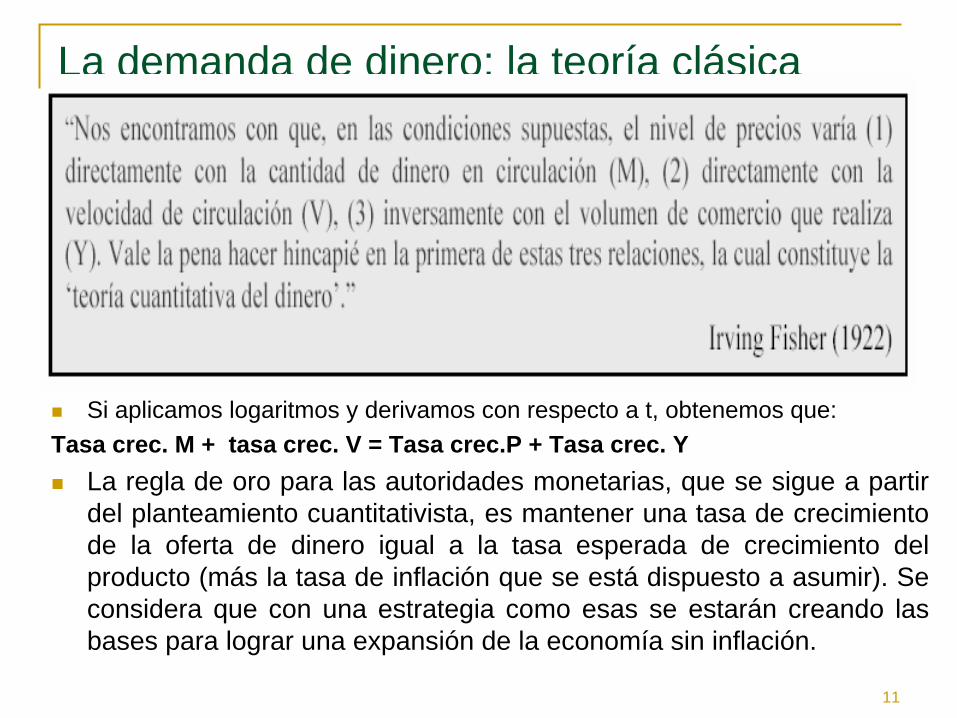

Si aplicamos logaritmos y derivamos con respecto a t, obtenemos que: Tasa crec. M + tasa crec. V = Tasa crec.P + Tasa crec. Y

La regla de oro para las autoridades monetarias, que se sigue a partir del planteamiento cuantitativista, es mantener una tasa de crecimiento de la oferta de dinero igual a la tasa esperada de crecimiento del producto (más la tasa de inflación que se está dispuesto a asumir). Se considera que con una estrategia como esas se estarán creando las bases para lograr una expansión de la economía sin inflación.

12

Falta algo importante…

La demanda de dinero dependerá del coste de oportunidad de mantener dinero y esto dependerá del tipo de interés de los activos alternativos.

13

La teoría Keynesiana

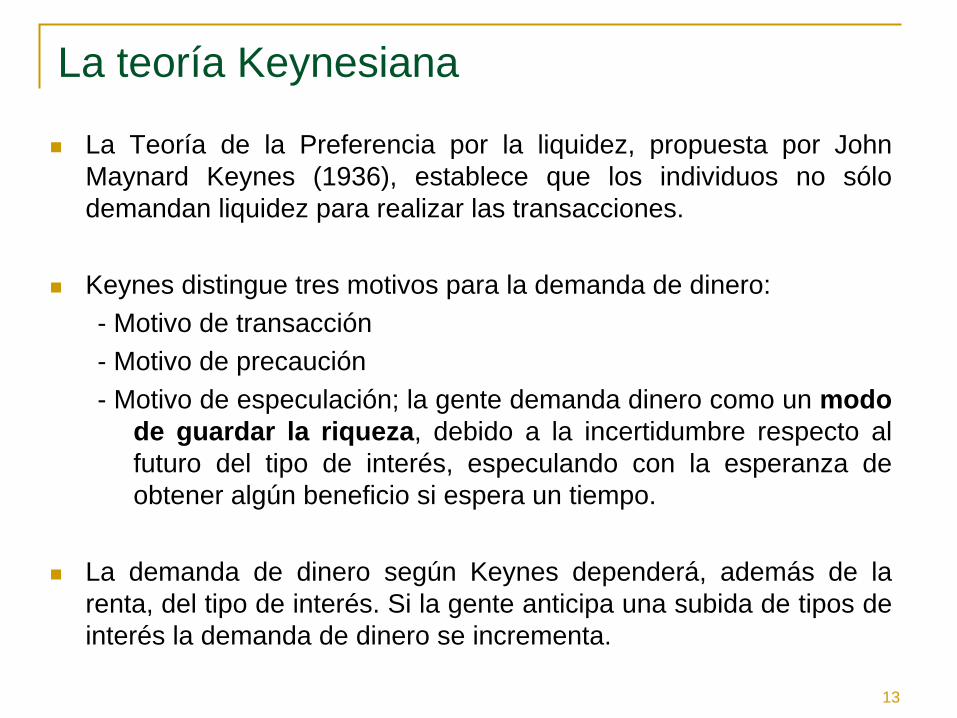

La Teoría de la Preferencia por la liquidez, propuesta por John Maynard Keynes (1936), establece que los individuos no sólo demandan liquidez para realizar las transacciones.

Keynes distingue tres motivos para la demanda de dinero:- Motivo de transacción - Motivo de precaución- Motivo de especulación; la gente demanda dinero como un modo

de guardar la riqueza, debido a la incertidumbre respecto al futuro del tipo de interés, especulando con la esperanza de obtener algún beneficio si espera un tiempo.

La demanda de dinero según Keynes dependerá, además de la renta, del tipo de interés. Si la gente anticipa una subida de tipos de interés la demanda de dinero se incrementa.

14

La teoría Keynesiana

Una de las mayores innovaciones que aportó Keynes en su análisis de la demanda de dinero era el concepto de “trampa de la liquidez”.

Existen situaciones en las cuales el tipo de interés es muy bajo y todo el mundo pensará que subirá en el futuro lo suficientemente rápido como para generar pérdidas de riqueza. En ese contexto toda la gente mantendrá su saldo de dinero en espera de una subida de tipos. Cualquier inyección de saldos (política monetaria expansiva) se trasladará íntegramente a demanda de dinero lo cual no tendrá efectos en las variables reales.

15

Modelo de Baumol y Tobin

Solo tienen en cuenta el motivo de transacción para demandar dinero (dinero=M1).

La cantidad de dinero que la gente va a mantener dependerá del tipo de interés.

Modelo:

El agente dispone de una renta mensual.

El agente compra bonos que le proporciona intereses al tipo “i”.

El agente consume toda su renta

El agente no puede disponer de los bonos para hacer pago. Existe un coste fijo para hacer líquido el dinero (vender los bonos) (coste de suela de zapatos).

16

Modelo de Baumol y Tobin

El agente debe plantearse dos decisiones:

1.- ¿Cuántas veces convierte los bonos en dinero líquido?2.- ¿Cuánto dinero líquido convierte cada vez?

La demanda de dinero (M1) según su modelo dependerá de:

- Positivamente de la renta del individuo.- Negativamente del interés de los bonos. - Positivamente de los costes de transacción.

¿Si no existen costes de transacción…. Según este modelo cuál sería la demanda de dinero?

17

La Teoría Cuantitativa Moderna (monetarismo)

Friedman establece la Teoría de la Renta Permanente por la que considera que a la hora de decidir sus transacciones los individuos lo harán a largo plazo.

Los determinantes de la demanda de dinero son mas amplios que las teorías anteriores ya que incluye:

La riqueza del individuo, además de su renta.

El capital humano (riqueza humana).

Tipos de interés a corto y largo plazo.

18

Oferta monetaria

La base monetaria

La base monetaria (BM) o dinero primario incluye el dinero emitido por el Banco Central (conjunto de monedas y billetes que existe en la economía).

El banco central es el único oferente de base monetaria por lo que actúa como un monopolista.

Incluye:

Efectivo en manos del público (E)

Activos líquidos del sistema bancario, reservas bancarias o encaje (RE)

19

Base monetaria

Los factores de creación y destrucción de base monetaria se pueden dividir en:

Autónomos: funcionan de manera automática, independientemente de la voluntad del Banco Central, aunque este puede contrarrestar sus efectos. Se dividen en:- Financiación del sector público (préstamo al banco

central incrementa BM). - El sector exterior (superávit balanza de pagos

aumenta BM).

No autónomos: se trata de actuaciones del BC para controlar la creación o destrucción de base monetaria (a través de los instrumentos de PM).

20

Base monetaria

La base monetaria es el input básico en el proceso de creación de dinero (M1, M2, M3) que es el output creado con la intervención de los bancos.

Para analizar la creación o destrucción de base monetaria resulta de gran ayuda conocer el balance simplificado del Banco Central.

Balance Simplificado del Banco Central

Activo Pasivo (Base Monetaria)

Reservas de oro y divisas (RI)

Activos netos sobre el sector público (ASP).

Créditos a los bancos comerciales (CRBC)

Otros activos

Efectivo en manos del publico (E)

Reservas bancarias (RE)

Reservas legales

Efectivo en manos del sist. cred.

(Fuentes de la Base Monetaria) (Usos de la Base Monetaria)

21

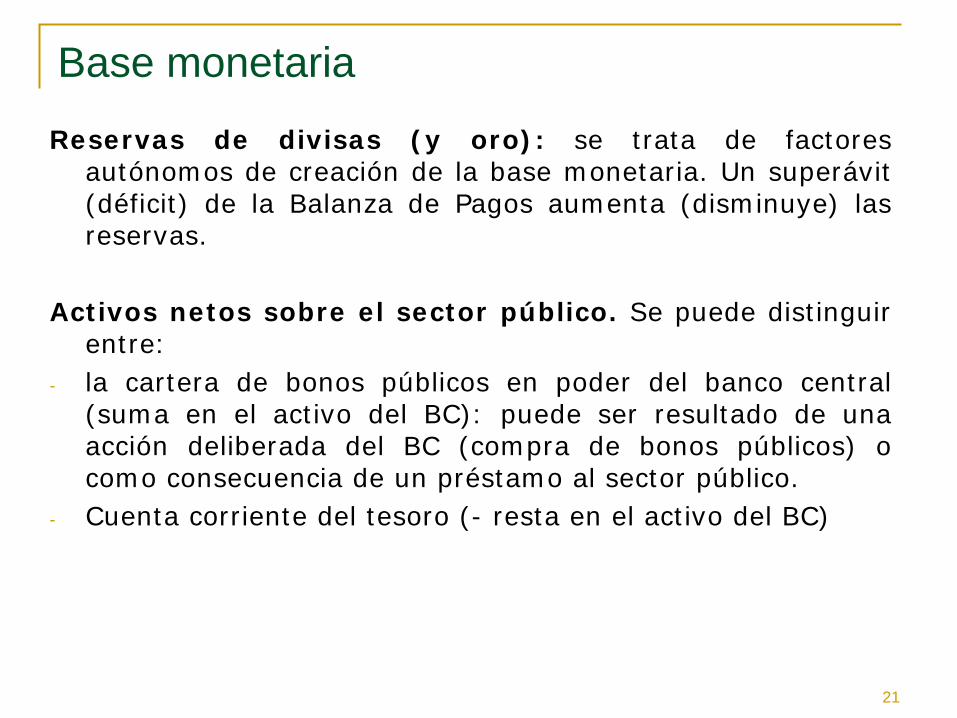

Base monetaria

Reservas de divisas (y oro): se trata de factores autónomos de creación de la base monetaria. Un superávit (déficit) de la Balanza de Pagos aumenta (disminuye) las reservas.

Activos netos sobre el sector público. Se puede distinguir entre:

- la cartera de bonos públicos en poder del banco central (suma en el activo del BC): puede ser resultado de una acción deliberada del BC (compra de bonos públicos) o como consecuencia de un préstamo al sector público.

- Cuenta corriente del tesoro (- resta en el activo del BC)

22

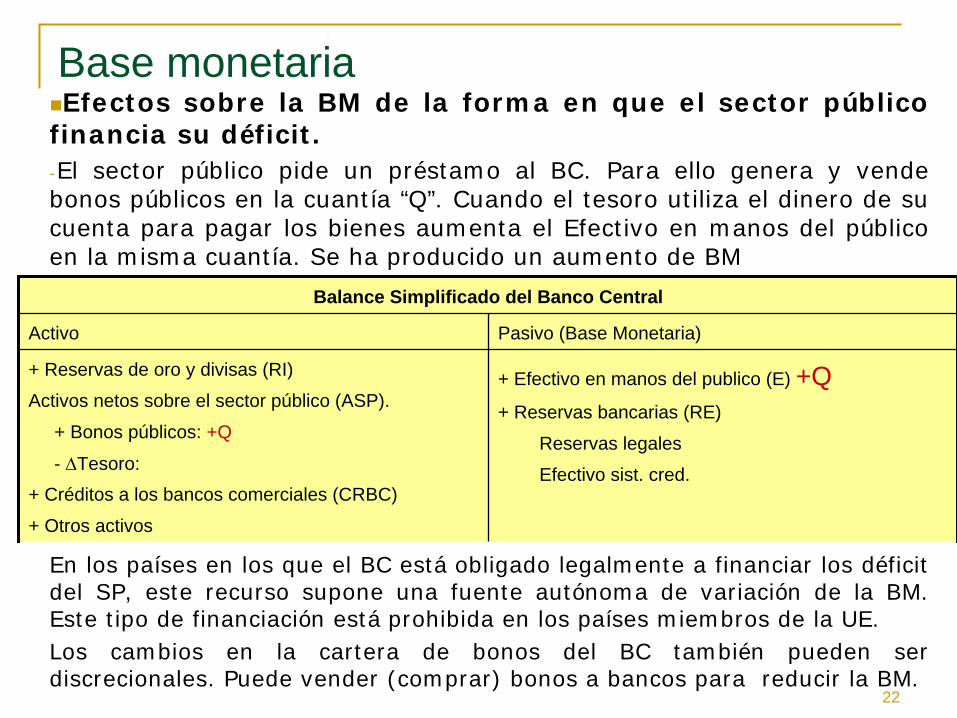

Base monetaria

Efectos sobre la BM de la forma en que el sector público financia su déficit.-El sector público pide un préstamo al BC. Para ello genera y vende bonos públicos en la cuantía “Q”. Cuando el tesoro utiliza el dinero de su cuenta para pagar los bienes aumenta el Efectivo en manos del público en la misma cuantía. Se ha producido un aumento de BM

En los países en los que el BC está obligado legalmente a financiar los déficit del SP, este recurso supone una fuente autónoma de variación de la BM. Este tipo de financiación está prohibida en los países miembros de la UE.Los cambios en la cartera de bonos del BC también pueden ser discrecionales. Puede vender (comprar) bonos a bancos para reducir la BM.

Balance Simplificado del Banco Central

Activo Pasivo (Base Monetaria)

+ Reservas de oro y divisas (RI)

Activos netos sobre el sector público (ASP).

+ Bonos públicos: +Q

- Tesoro: + Créditos a los bancos comerciales (CRBC)

+ Otros activos

+ Efectivo en manos del publico (E) +Q+ Reservas bancarias (RE)

Reservas legales

Efectivo sist. cred.

23

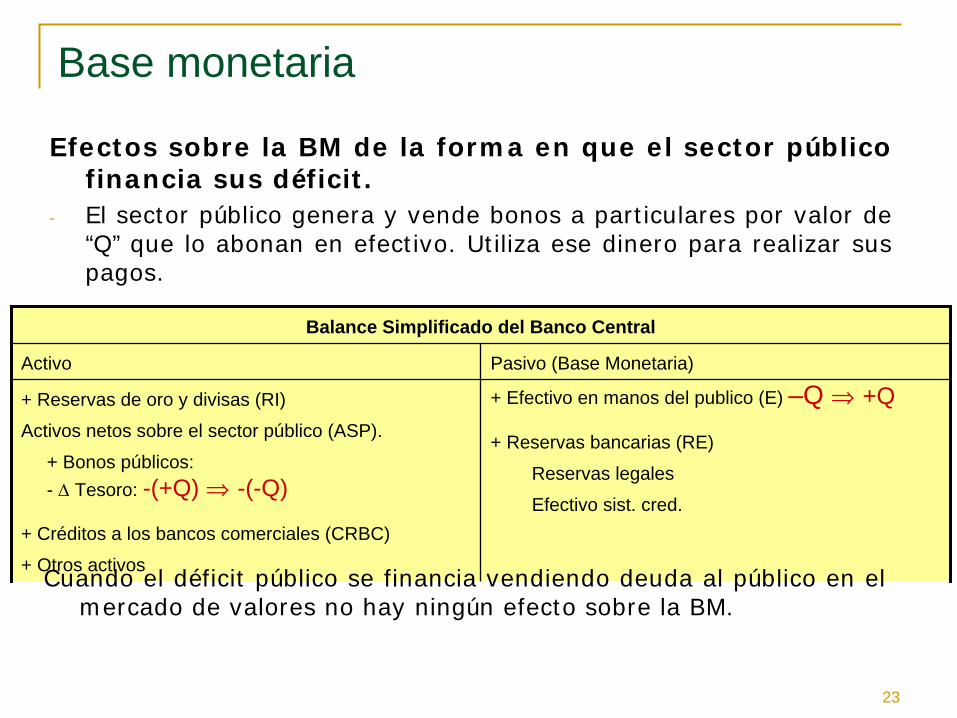

Base monetaria

Efectos sobre la BM de la forma en que el sector público financia sus déficit.

- El sector público genera y vende bonos a particulares por valor de “Q” que lo abonan en efectivo. Utiliza ese dinero para realizar sus pagos.

Balance Simplificado del Banco Central

Activo Pasivo (Base Monetaria)

+ Reservas de oro y divisas (RI)

Activos netos sobre el sector público (ASP).

+ Bonos públicos:-

Tesoro: -(+Q) -(-Q)

+ Créditos a los bancos comerciales (CRBC)

+ Otros activos

+ Efectivo en manos del publico (E) –Q +Q

+ Reservas bancarias (RE)

Reservas legales

Efectivo sist. cred.

Cuando el déficit público se financia vendiendo deuda al público en el mercado de valores no hay ningún efecto sobre la BM.

24

Base monetariaCréditos a los bancos comerciales

El BC concede préstamos a otros intermediarios financieros. Estos créditos serán uno de los principales instrumentos de política monetaria.

Balance Simplificado del Banco Central

Activo Pasivo (Base Monetaria)

+ Reservas de oro y divisas (RI)

Activos netos sobre el sector público (ASP).

+ Bonos públicos:

-

Tesoro:

+ Créditos a los bancos comerciales (CRBC): +Q+ Otros activos

+ Efectivo en manos del publico (E) +Q+ Reservas bancarias (RE)

Reservas legales

Efectivo sist. cred.

Balance Bancos comerciales

Activo Pasivo

+ Reservas bancarias (RE)

+ Activos rentables

Préstamos famil. Empr.

Obligaciones, acciones

+ Depósitos a la vista (D)

+ Créditos del banco central a los bancos comerciales: +Q+Q

25

Oferta Monetaria

El balance de sistema monetario será fruto de la consolidación del BC y de los bancos comerciales.

Balance Sistema Monetario

Activo Pasivo

+ Reservas de oro y divisas (RI)

Activos netos sobre el sector público (ASP).

+ Bonos públicos:

-

Tesoro: + Activos rentables

Préstamos famil. Empr.

Obligaciones, acciones

+ Efectivo en manos del publico (E)

+ Depósitos a la vista (D)

Oferta Monetaria (M1)

Hay transacciones que se realizan con BM y otras que no.

La oferta monetaria es el conjunto de activos financieros que son utilizados como medio de pago en una economía, es decir, el volumen global de dinero utilizado por los agentes económicos. O=E+D.

26

La oferta monetaria

En la zona euro hay dos grupos de agregados monetarios:

Agregados monetarios estrechos:

M1: efectivo en manos del público y depósitos a la vista

M2: M1 + Depósitos a plazo (hasta dos años) + Depósitos disponibles con preaviso (hasta 3 meses)

Agregados monetarios amplios:

M3=M2+ activos negociables ampliamente utilizados como medios de pago (letras, pagarés de empresa, bonos deuda pública a C/P, etc.)

El concepto de oferta monetaria varía con el tiempo, depende constantemente de los que los agentes utilicen como medios de pago. Esto tiene consecuencias en la PM.

27

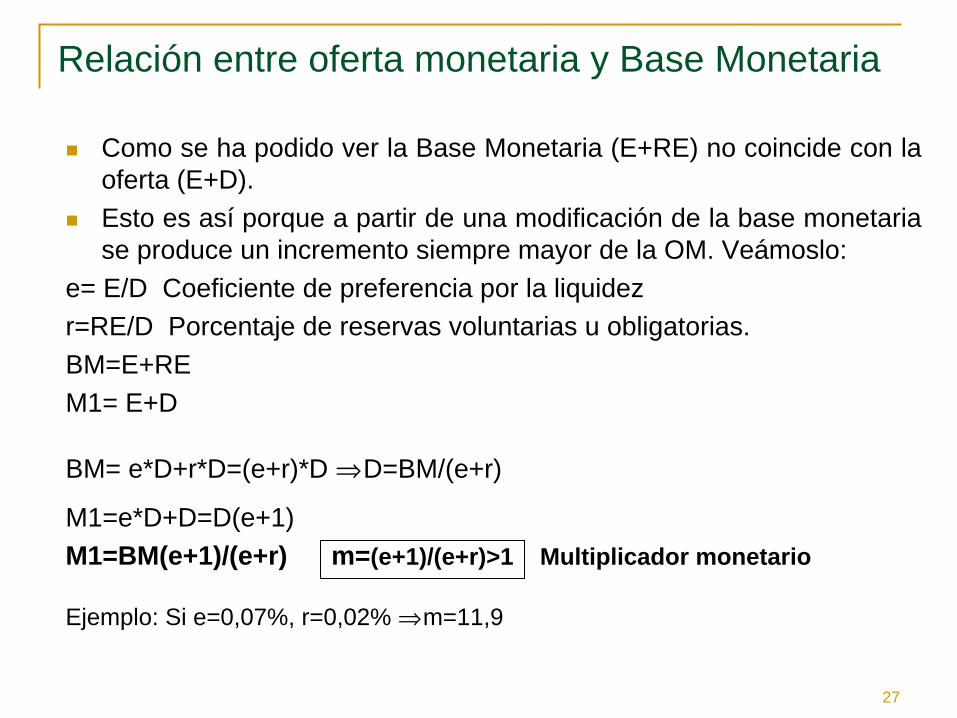

Relación entre oferta monetaria y Base Monetaria

Como se ha podido ver la Base Monetaria (E+RE) no coincide con la oferta (E+D).

Esto es así porque a partir de una modificación de la base monetaria se produce un incremento siempre mayor de la OM. Veámoslo:

e= E/D Coeficiente de preferencia por la liquidezr=RE/D Porcentaje de reservas voluntarias u obligatorias.BM=E+REM1= E+D

BM= e*D+r*D=(e+r)*D D=BM/(e+r)

M1=e*D+D=D(e+1) M1=BM(e+1)/(e+r) m=(e+1)/(e+r)>1 Multiplicador monetario

Ejemplo: Si e=0,07%, r=0,02% m=11,9

28

Oferta monetaria: ¿exógena o endógena?

La oferta monetaria sería exógena si la autoridad monetaria pudiese controlarla totalmente

Si e y r son constantes, las autoridades monetarias pueden modificar M a partir de cambios en B.

Algunos factores que provocan cambios en e:* Nivel de renta nacional real. Un aumento , incrementan E y D pero

D lo hace en mayor medida “e”

* Grados de utilización de las tarjetas de crédito. Su aumento “e”

* Grado de estabilidad económica y política. En crisis mayor tendencia a conservar E, excepto con elevadas tasas de inflación.

* Tipos impositivos: si son altos mayor incentivo a la evasión fiscal, más dinero negro, mayor ↑”e”

29

Oferta monetaria: ¿exógena o endógena?

Tampoco es totalmente controlable “r”. Los bancos pueden mantener más del mínimo requerido por parte del BC.

En todo caso aunque el multiplicador fuese estable queda el problema de la innovación financiera: creación de nuevos activo financieros altamente sustitutivos de los depósitos y del efectivo como medios de pago. Esto favorece la determinación endógena de la oferta monetaria.

30

La oferta monetaria. Mercado de dinero (crédito)

MS(ir0)=CrS(ir

0)

M, Cr

ic

MD=CrD

ic0

MD

31

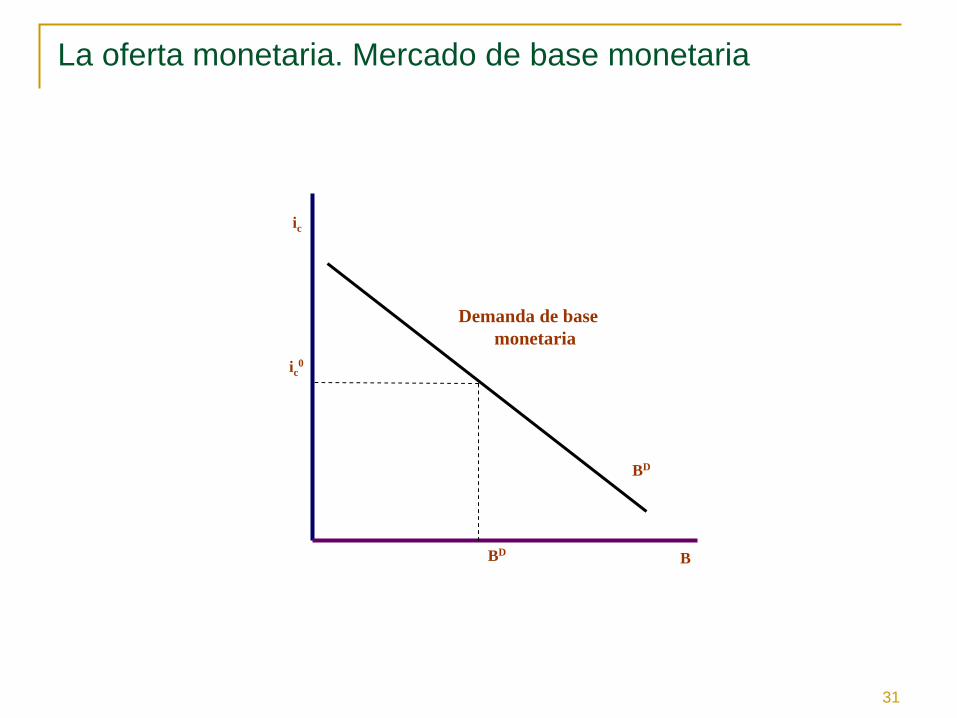

La oferta monetaria. Mercado de base monetaria

B

ic

BD

ic0

BD

Demanda de base monetaria

32

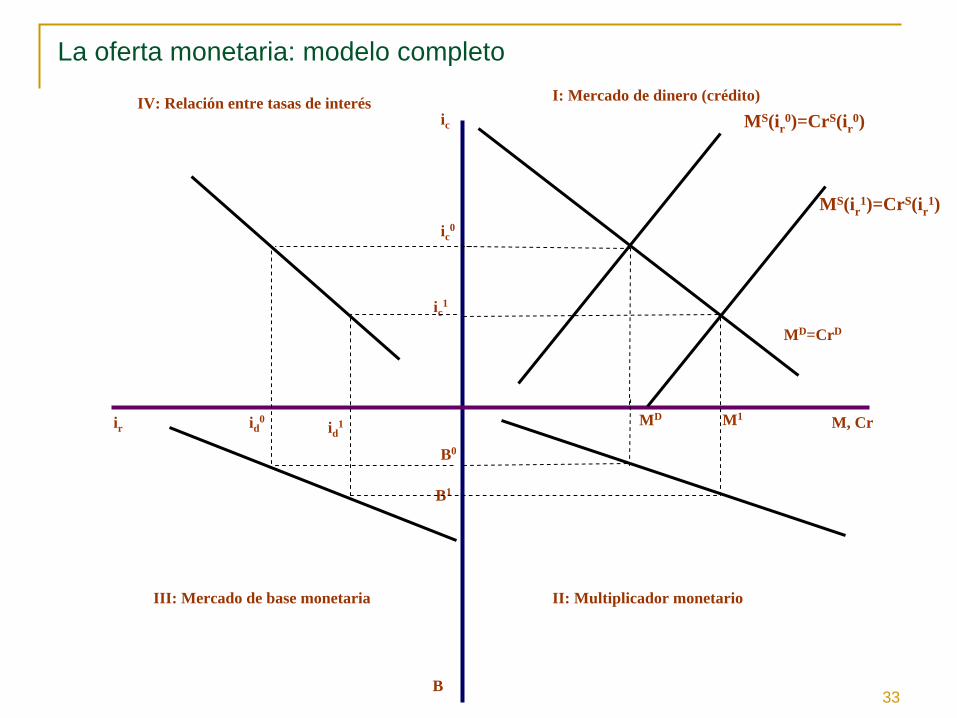

La oferta monetaria: modelo completoIV: Relación entre tasas de interés I: Mercado de dinero (crédito)

III: Mercado de base monetaria II: Multiplicador monetario

MS(ir0)=CrS(ir

0)

B

M, Crir

ic

MD=CrD

ic0

id0

B0

MD

33

La oferta monetaria: modelo completo

IV: Relación entre tasas de interés I: Mercado de dinero (crédito)

III: Mercado de base monetaria II: Multiplicador monetario

MS(ir0)=CrS(ir

0)

B

M, Crir

ic

MD=CrD

ic0

id0

B0

MD

B1

M1

MS(ir1)=CrS(ir

1)

ic1

id1