la oferta y demanda de dinero

TRANSCRIPT

GOMEZ ARALLANO, Henry

INFANTE QUIJANO, Ana

LEÓN GARCÍA, José

MENDOZA LLALI, Jhon

CURSO : ECONOMIA MONETARIA

DOCENTE: Mg. LEÓN TAVARA, PERCY

CICLO : VI

INTEGRANTES :

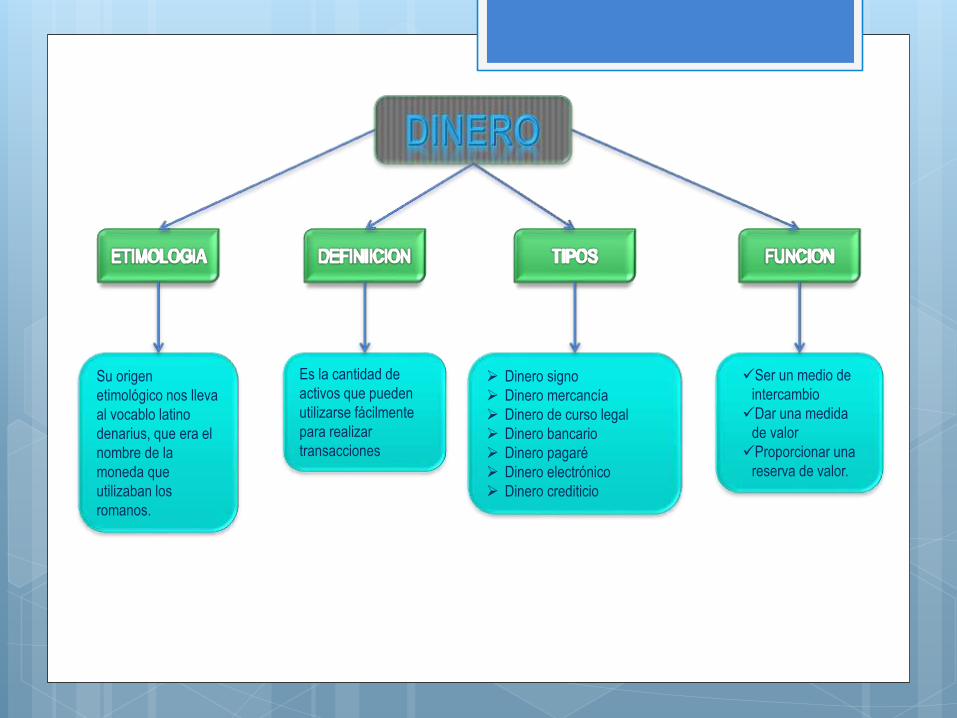

Su origen

etimológico nos lleva

al vocablo latino

denarius, que era el

nombre de la

moneda que

utilizaban los

romanos.

Ser un medio de

intercambio

Dar una medida

de valor

Proporcionar una

reserva de valor.

Dinero signo

Dinero mercancía

Dinero de curso legal

Dinero bancario

Dinero pagaré

Dinero electrónico

Dinero crediticio

Es la cantidad de

activos que pueden

utilizarse fácilmente

para realizar

transacciones

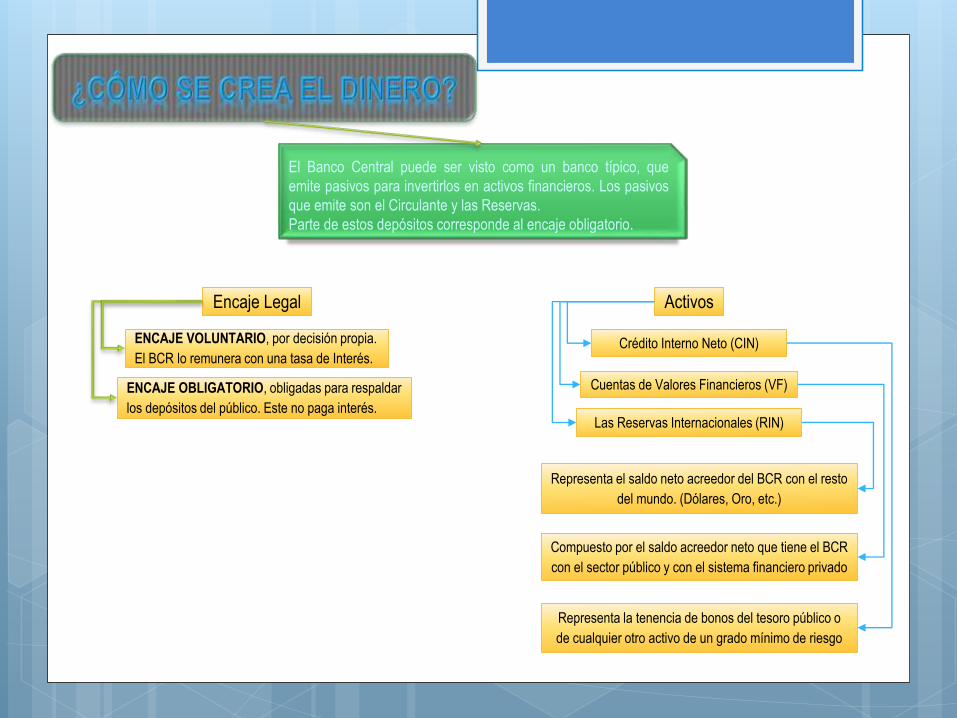

El Banco Central puede ser visto como un banco típico, que

emite pasivos para invertirlos en activos financieros. Los pasivos

que emite son el Circulante y las Reservas.

Parte de estos depósitos corresponde al encaje obligatorio.

Encaje Legal

ENCAJE VOLUNTARIO, por decisión propia.

El BCR lo remunera con una tasa de Interés.

ENCAJE OBLIGATORIO, obligadas para respaldar

los depósitos del público. Este no paga interés.

Activos

Las Reservas Internacionales (RIN)

Crédito Interno Neto (CIN)

Cuentas de Valores Financieros (VF)

Representa el saldo neto acreedor del BCR con el resto

del mundo. (Dólares, Oro, etc.)

Compuesto por el saldo acreedor neto que tiene el BCR

con el sector público y con el sistema financiero privado

Representa la tenencia de bonos del tesoro público o

de cualquier otro activo de un grado mínimo de riesgo

Es la institución que

en la mayoría de los

países, ejerce como

autoridad monetaria

y como tal suele ser

la encargada de la

emisión del dinero

legal y en general de

diseñar y ejecutar la

política monetaria

del país al que

pertenece..

Alcanzar una tasa de

inflación del 2.0%.. Establecer la finalidad del

Banco Central.

Regular la moneda y el

crédito del sistema

financiero.

Administrar las reservas

internacionales a su

cargo.

Emitir billetes y monedas.

Informar periódicamente

al país sobre las finanzas

nacionales.

Es preservar la

estabilidad monetaria.

CD BCRP: Certificados de Depósitos del BCRP

REME: Reservas de Encaje por los depósitos en moneda extranjera.

Los Intermediarios financieros también cuentan con este privilegio, a

esto se le denomina creación secundaria de dinero.

Esta creación difiere de la primaria, ya que el Banco Central emite

dinero nuevo dentro del sector bancario, en cambio los bancos

comerciales lo multiplican a través de los préstamos y los

movimientos de las cuentas bancarias.

Gracias a esto la economía puede contar con un volumen de medios

de pago superior a la emisión del Banco Central.

Este valor de 10 para el multiplicador bancario ha sido calculado

suponiendo que el encaje legal es de 10%, para ellos el público tiene

que utilizar todos los depósitos que la ley les permite.

La realidad es diferente ya que el público mantiene una parte de

liquidez en circulante. Además, los bancos suelen mantener

reservas en exceso del porcentaje fijado por el Banco Central.

Por ello, el multiplicador bancario toma un valor mas reducido.

INSTRUMENTOS DE

MERCADO

MEDIDAS DE

ENCAJEINSTRUMENTOS

DE VENTANILLA

Certificados de Depósito del BCRP

(CD BCRP)

Operaciones de Reporte de Monedas

(REPO de Monedas)

Swaps Cambiaros

Operaciones de Reporte (REPO)

Compra-venta de moneda extranjera

Crédito de regulación monetaria

Certificados de Depósito con Tasa de

Interés Variable del BCRP (CDV BCRP)

Depósitos a Plazo en el BCRP

(DP BCRP)

Certificados de Depósito Reajustables

del BCRP (CDR BCRP)

Certificados de Depósito Liquidables

en Dólares del BCRP (CDLD BCRP)

REPO directa

En un contexto de dolarización

parcial, el encaje se ha

constituido en un respaldo

importante a la liquidez del

sistema financiero, debido a que

los encajes en moneda

extranjera son más elevados

que en moneda nacional, por el

mayor riesgo de liquidez que

implica la intermediación en

moneda extranjera.

Depósitos overnight

Compra spot y venta a futuro de

moneda extranjera (Swap directo)

El encaje tiene un rol

macroprudencial, porque

contribuye a mantener la

estabilidad financiera y

macroeconómica. Este es uno

de los mecanismos prudenciales

de acumulación de reservas

internacionales que son útiles en

escenarios de reversiones de

flujos de capitales de corto

plazo.

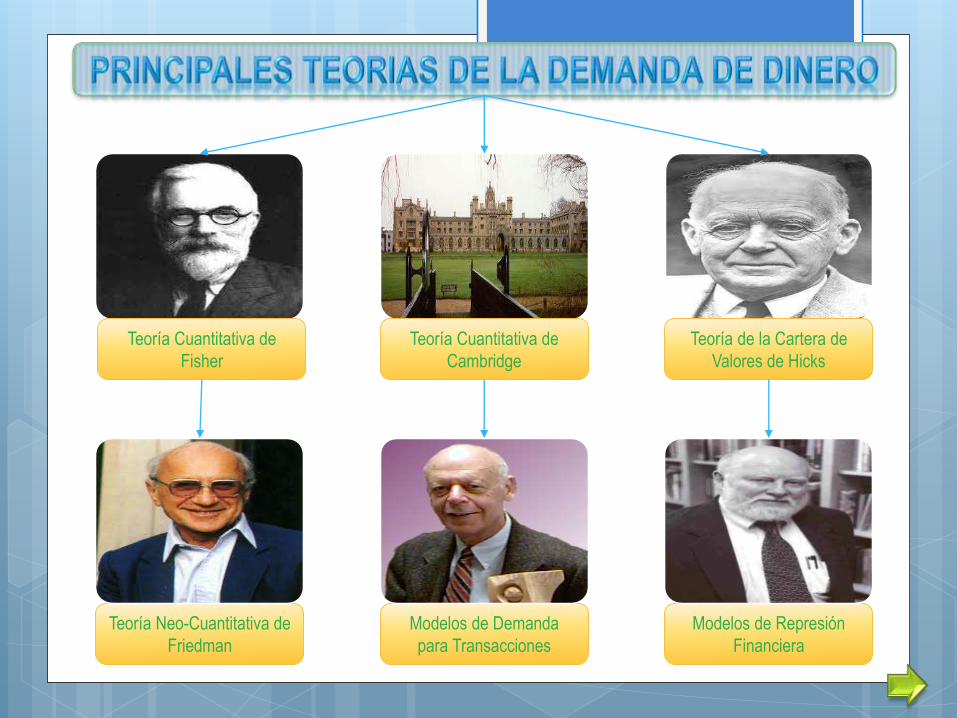

Teoría Cuantitativa de

Fisher

Teoría de la Cartera de

Valores de Hicks

Teoría Cuantitativa de

Cambridge

Modelos de Represión

Financiera

Modelos de Demanda

para Transacciones

Teoría Neo-Cuantitativa de

Friedman

MV = PT

M = 1 PT

V

Esta teoría considera que el dinero es únicamente un

medio de cambio, sin los atributos de un activo rentable, y

como tal circula pero no se guarda.

Teoría Cuantitativa

de Fisher

Si durante cierto período de tiempo se realizan T transacciones, a

un precio promedio P cada una, siendo V la velocidad de

circulación del dinero, entonces

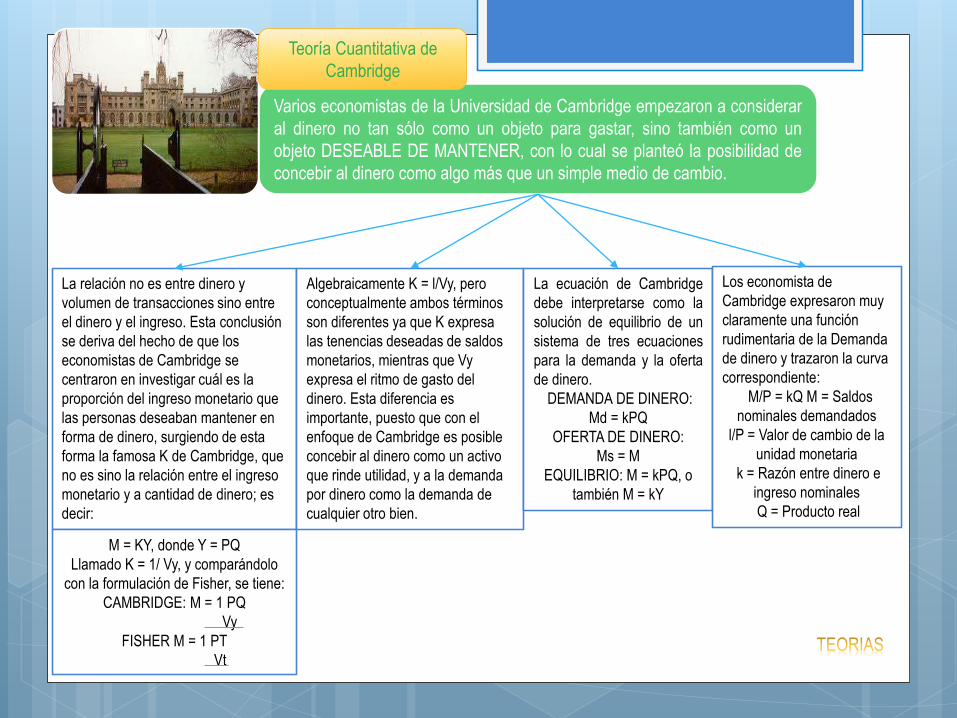

Varios economistas de la Universidad de Cambridge empezaron a considerar

al dinero no tan sólo como un objeto para gastar, sino también como un

objeto DESEABLE DE MANTENER, con lo cual se planteó la posibilidad de

concebir al dinero como algo más que un simple medio de cambio.

Teoría Cuantitativa de

Cambridge

La relación no es entre dinero y

volumen de transacciones sino entre

el dinero y el ingreso. Esta conclusión

se deriva del hecho de que los

economistas de Cambridge se

centraron en investigar cuál es la

proporción del ingreso monetario que

las personas deseaban mantener en

forma de dinero, surgiendo de esta

forma la famosa K de Cambridge, que

no es sino la relación entre el ingreso

monetario y a cantidad de dinero; es

decir:

M = KY, donde Y = PQ

Llamado K = 1/ Vy, y comparándolo

con la formulación de Fisher, se tiene:

CAMBRIDGE: M = 1 PQ

Vy

FISHER M = 1 PT

Vt

Algebraicamente K = l/Vy, pero

conceptualmente ambos términos

son diferentes ya que K expresa

las tenencias deseadas de saldos

monetarios, mientras que Vy

expresa el ritmo de gasto del

dinero. Esta diferencia es

importante, puesto que con el

enfoque de Cambridge es posible

concebir al dinero como un activo

que rinde utilidad, y a la demanda

por dinero como la demanda de

cualquier otro bien.

La ecuación de Cambridge

debe interpretarse como la

solución de equilibrio de un

sistema de tres ecuaciones

para la demanda y la oferta

de dinero.

DEMANDA DE DINERO:

Md = kPQ

OFERTA DE DINERO:

Ms = M

EQUILIBRIO: M = kPQ, o

también M = kY

Los economista de

Cambridge expresaron muy

claramente una función

rudimentaria de la Demanda

de dinero y trazaron la curva

correspondiente:

M/P = kQ M = Saldos

nominales demandados

l/P = Valor de cambio de la

unidad monetaria

k = Razón entre dinero e

ingreso nominales

Q = Producto real

Aplicando este principio se tiene solucionado el problema de la CARTERA OPTIMA DE ACTIVOS que debe poseer

un individuo. Gráficamente la solución sería:

Otro aspecto importante que introduce Hicks en el análisis monetario es la variable restrictiva para la maximización

de las utilidades, que en el caso de Keynes y Cambridge era el ingreso, pero que con este nuevo enfoque es la

riqueza.

CARTERA OPTIMA: Mo + Ao + Bo + Co = RIQUEZA

Teoría de la Cartera de

Valores de Hicks

Hicks consideraba que en la economía existen una serie de activos que compiten

con el dinero. Lo que hace el público es comparar el rendimiento de esos activos,

entre los cuales está el dinero y luego seleccionar un conjunto de ellos (una

CARTERA DE VALORES) tratando de maximizar su utilidad. En esto consiste el

método de EQUILIBRIO DE CARTERA para el análisis monetario

(a) La riqueza total de las familias, que puede ser mantenida en diversas formas: en dinero (M),

en bonos (B), en acciones (A), en bienes físicos (K) y en capital humano (H).

(b) El precio y el rendimiento de cada una de las formas de mantener riqueza, y de sus

alternativas.

(c) Los gustos y preferencias de las familias.

M = f (R, rm, rb, ra, rf, rh, u)

Respecto a la riqueza, Friedman sostiene que ésta incluye todas las fuentes de ingreso o servicios

consumibles, pero que ese ingreso no es el que aparece en las cuentas nacionales, que está afectado

por elementos transitorios y que no considera los ajustes por los gastos de mantenimiento del capital

humano, sino más bien por aquel ingreso que mantiene estable el nivel de consumo a largo plazo, a lo

que Friedman denomina INGRESO PERMANENTE.

Teoría Neo-Cuantitativa de

Friedman

Demanda de Dinero de las Familias

Friedman sostiene que el análisis de la demanda de dinero de

las familias puede hacerse de modo idéntico al análisis de la

demanda de un servicio, en que la que pueden distinguirse tres

conjuntos de factores.

Sea R la riqueza de un individuo, la que esta compuesta por sus

tendencias de dinero (M) y por bonos (B), siendo r la tasa de intereses.

Un primer costo (C1) de mantener dinero para este individuo tiene

por los menos dos componentes:

- El coste de oportunidad de dinero que esa determinado por la

tasa de interés aplicada a las tenencias promedio de dinero: r M.

- El costo operativo de mantener bonos que podemos suponer es

una función lineal del monto de las transacciones: a + Bb.

C1 = r+ a + bB M

Sabemos que si un individuo guarda M unidades monetarias para gastarlas en

partes iguales durante todo el tiempo que se mantiene, entonces M = 1/ 2M.

Conociendo además que R= M+ B, y ponderando el costo de oportunidad se tiene:

C1 = rM M + a + bB

2 R

C1 = r M2 + a + bB

2R

C1 = r(R-B)2 + a + bB

2R

C1 = r R – rB + rB2 + a + bB

2 2R

Además de este primer costo también puede ser considerado un segundo costo

(C2) que surge cuando los individuos sustituyen sus bonos por dinero

Modelos de Demanda

para Transacciones

Cuando se dan estas situaciones, los Agentes Económicos huyen del Sistema Financiero Formal,

produciéndose uno proceso de Desintermediación Financiera. A todo este fenómeno se conoce con el

nombre de REPRESIÓN FINANCIERA.

Uno de los problemas mas serios de los países subdesarrollados es

su bajo nivel de ahorro financiero, razón por la cual las autoridades

monetarias imponen una serie de controles y restricciones tanto a la

tasa de interés como al nivel y distribución del crédito, interviniendo,

en algunos casos, en la disponibilidad de los depósitos e incluso en

al propiedad de las Empresas Financieras.Modelos de Represión

Financiera

Desde este punto de vista, lo que determina la demanda de dinero no es la tasa de interés nominal,

sino la tasa de interés real esperada (i –Pe), así como también la tasa de rentabilidad de las

inversiones (r). La función de demanda de dinero de Mc Kinnon esta muy vinculada a la función de

inversiones y pueden ser representadas de la siguiente manera:

I = f(Q, r, i -Pe) Q = Producción

r = Tasa de Rentabilidad

M = g(Q, r, i-Pe) i = Tasa de interés nominal

Pe = Tasa de inflación esperada

Keynes trató de explicar en detalle por qué el trabajo teórico amplio de alto desempleo de mercado no puede ser

auto-corregido debido a la baja "demanda efectiva" y porque la flexibilidad de precios y la política

monetaria podrían ser inútil (trampa de liquidez). Términos tales como "revolucionario" se han aplicado para el libro

por su impacto en el análisis económico.

HIPÓTESIS SUBYACENTES DE LA TEORÍA KEYNESIANA

INFLEXIBILIDAD

DE SALARIOS

TEORÍA DE LA

DEMANDA

EFECTIVA

EL INTERÉS COMO

PREMIO POR NO

ATESORAR DINERO

CONSIDERACIONES

DEL CICLO

ECONÓMICO

El mercado por sí solo no

es auto regulable al

menos con la rapidez

necesaria, el hecho de

que por un tiempo

considerable no siempre

los mercados están

correctamente

equilibrados se da por la

existencia de rigideces en

los precios, especialmente

si hablamos de salarios

nominales en el mercado

laboral.

La demanda

agregada privada se

compone de consumo privado

e inversión privada, esta

última es la fuente principal de

impulsos que desencadenan

fluctuaciones económicas; las

decisiones de inversión

dependen a su vez de las

expectativas sobre la

rentabilidad futura, las cuales

tienden a ser inestables.

En la teoría keynesiana, el

dinero desempeña las

funciones de ser unidad de

cambio, medida de cuenta y

reserva de valor.

Considerando esta última

función, los que poseen más

renta de la que consumen

tienen como alternativas

atesorar dinero, prestarlo a

una determinada tasa de

interés o invertir en una

actividad que brinde cierto

beneficio.

Para la teoría keynesiana, el

empleo total depende de la

demanda total y el paro es el

resultado de una falta de demanda

total. La demanda efectiva se

manifiesta en el gasto de la renta, si

aumenta la renta de una comunidad

también aumentará su consumo,

pero éste menos que aquella. Por lo

tanto, para que haya una demanda

suficiente para mantener el nivel de

empleo, se debe verificar un nivel

de inversión equivalente a la

diferencia entre la renta y el

consumo.

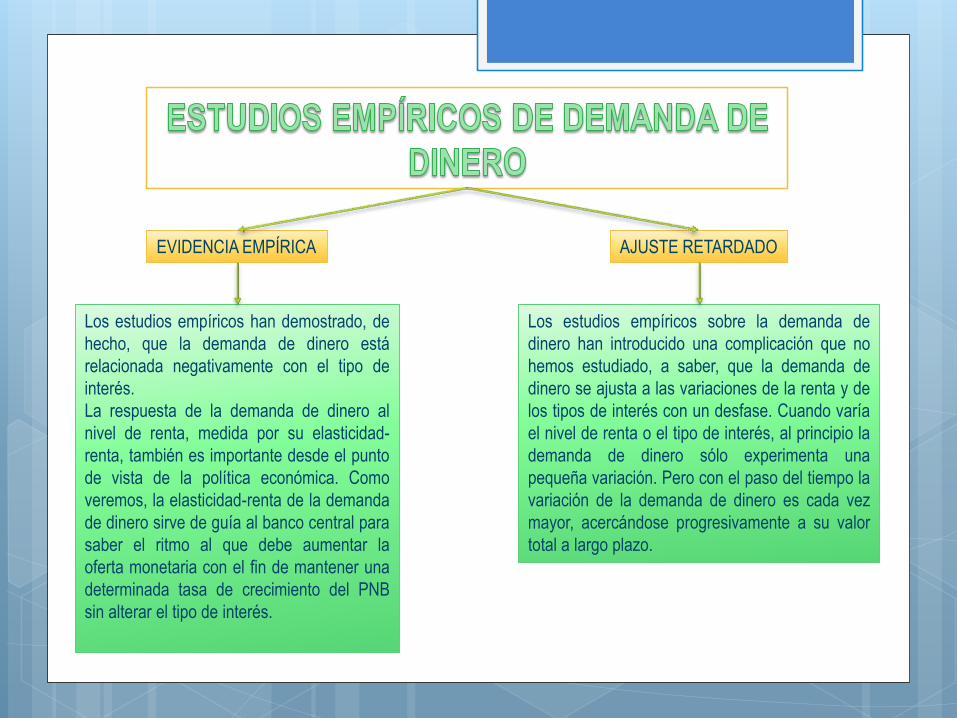

Los estudios empíricos han demostrado, de

hecho, que la demanda de dinero está

relacionada negativamente con el tipo de

interés.

La respuesta de la demanda de dinero al

nivel de renta, medida por su elasticidad-

renta, también es importante desde el punto

de vista de la política económica. Como

veremos, la elasticidad-renta de la demanda

de dinero sirve de guía al banco central para

saber el ritmo al que debe aumentar la

oferta monetaria con el fin de mantener una

determinada tasa de crecimiento del PNB

sin alterar el tipo de interés.

Los estudios empíricos sobre la demanda de

dinero han introducido una complicación que no

hemos estudiado, a saber, que la demanda de

dinero se ajusta a las variaciones de la renta y de

los tipos de interés con un desfase. Cuando varía

el nivel de renta o el tipo de interés, al principio la

demanda de dinero sólo experimenta una

pequeña variación. Pero con el paso del tiempo la

variación de la demanda de dinero es cada vez

mayor, acercándose progresivamente a su valor

total a largo plazo.

EVIDENCIA EMPÍRICA AJUSTE RETARDADO