tema 4 empréstitos definición y magnitudes...

TRANSCRIPT

Tema 4 Empréstitos

Definición y magnitudes fundamentales

Un empréstito es un préstamo de gran cuantía con un único deudor (Estado,

Comunidades Autónomas, Ayuntamientos, Entidades Públicas, Sociedades

privadas, etc.) y un número elevado de prestamistas (intermediarios

financieros e inversores particulares). Se trata de un préstamo dividido en

varios de igual cuantía, que se instrumentan en forma de títulos.

El título representativo de cada operación de préstamo recibe el nombre de

obligación (cada una de las partes iguales en que se divide el préstamo) y el

conjunto de los títulos, empréstito.

La fracción de capital que representa un título se llama valor nominal y

puede coincidir o no con el precio al que se oferta denominado valor o

precio de emisión.

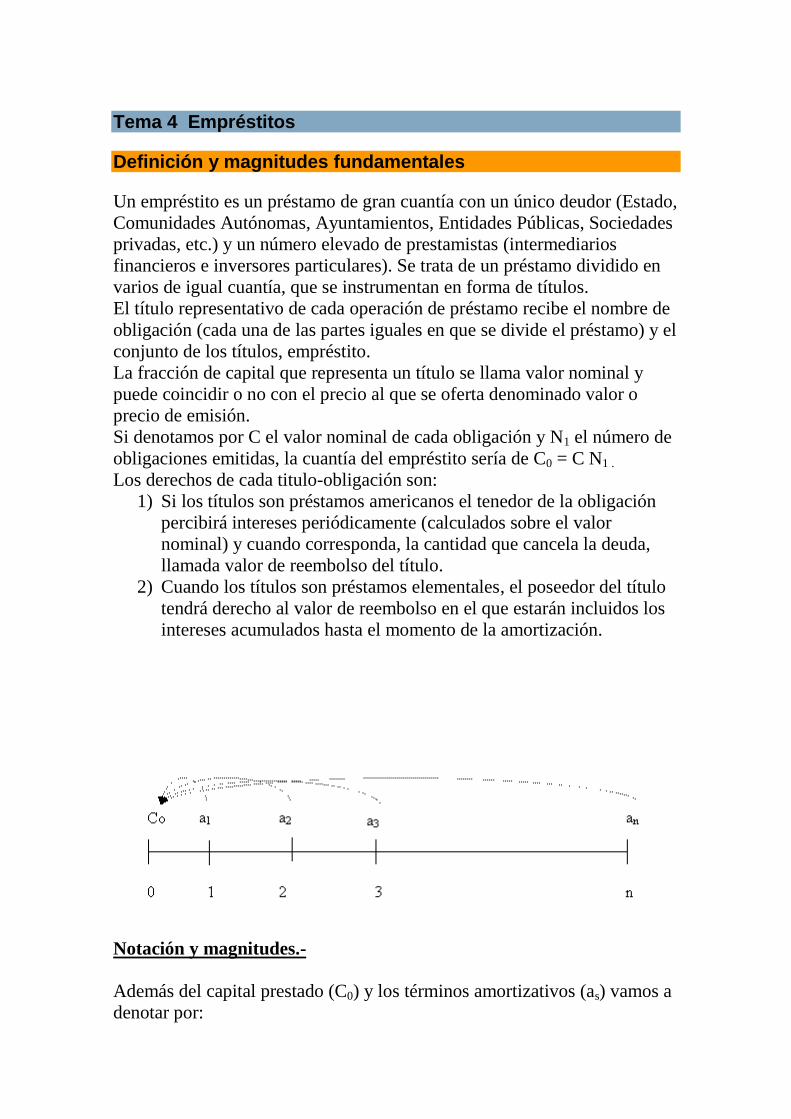

Si denotamos por C el valor nominal de cada obligación y N1 el número de

obligaciones emitidas, la cuantía del empréstito sería de C0 = C N1 .

Los derechos de cada titulo-obligación son:

1) Si los títulos son préstamos americanos el tenedor de la obligación

percibirá intereses periódicamente (calculados sobre el valor

nominal) y cuando corresponda, la cantidad que cancela la deuda,

llamada valor de reembolso del título.

2) Cuando los títulos son préstamos elementales, el poseedor del título

tendrá derecho al valor de reembolso en el que estarán incluidos los

intereses acumulados hasta el momento de la amortización.

Notación y magnitudes.-

Además del capital prestado (C0) y los términos amortizativos (as) vamos a

denotar por:

C : valor nominal de una obligación

Rs : valor de reembolso de las obligaciones que se amortizan en s

Cs: Capital pendiente de amortizar en s

s : nº de títulos que se amortizan en los s primeros periodos

As : a la cuota de amortización del periodo s

Is : a la cuota de interés del periodo s

N1 : nº de títulos emitidos

Ms : nº de títulos que se amortizan en el periodo s

Ns : nº de títulos vivos o pendientes de amortización al principio del

periodo s (en s-1)

n : nº de periodos que dura la emisión del empréstito

as : término amortizativo que vence en s

Modalidades de empréstitos

Dependiendo de que la forma de pago de los intereses sea pospagable,

prepagable o acumulada, se clasifican los empréstitos en tres modalidades:

Modalidad a) Empréstitos con pago periódico de intereses pospagables o

vencidos: en ellos cada título-obligación es una operación de préstamo

americano con duración aleatoria o fija, formada por una prestación de

cuantía C y una contraprestación formada por pagos al final de cada

periodo C is en concepto de intereses y abono del valor de reembolso Cs en

el momento de la amortización.

Modalidad b) Empréstitos con pago periódico de intereses prepagables o

anticipados: en ellos cada título-obligación es una operación de préstamo

americano con duración aleatoria o fija, formada por una prestación de

cuantía C y una contraprestación formada por pagos al principio de cada

periodo C is en concepto de intereses y abono del valor de reembolso Cs en

el momento de la amortización.

Modalidad c) Empréstitos con pago de intereses acumulados: en ellos cada

título-obligación es un préstamo elemental con una prestación inicial C y

una contraprestación única Rs en el momento de la amortización, que

incluye los intereses acumulados hasta el vencimiento y la devolución del

principal prestado.

Empréstitos normales o puros (Rs = C)

Modalidad a) Empréstitos con pago periódico de intereses pospagables

Se caracterizan porque cada título-obligación es un préstamo americano

que da derecho al cobro periódico de intereses sobre el nominal del título y

a la devolución del capital prestado en la amortización del título.

Tipo I: as = a (constantes), is = i (constante). Se caracteriza porque el capital prestado C0 = C N1 se amortiza mediante el pago de una renta de términos amortizativos constantes (as = a) con un tipo de interés constante (is = i) a lo largo del plazo de amortización del préstamo. Podemos representar el préstamo de la forma:

Conocidos C0, i y n, se puede calcular a estableciendo la equivalencia entre prestación y contraprestación en el origen:

10 NCC

n

in

ini

iNC

a

NCaaaNC

)1(1

111

Análogamente se puede calcular Cs:

in

isns

in

isn

sn

isnss

a

aNN

a

aNC

i

iaaaNCC

111

)(

1

)1(1

Veamos que las cuotas de amortización As varían en progresión geométrica de razón 1+i siendo i el tanto de interés periódico del préstamo:

ssss MCiNCAIa

1111 ssss MCiNCAIa

Al coincidir los primeros miembros de las dos ecuaciones anteriores podemos igualar los segundos miembros de esas ecuaciones:

)1()( 11

11

iMMCiNNCM

MCiNCMCiNC

ss

M

sss

ssss

s

Aplicando la recurrencia s veces podemos expresar Ms+1 en función de M1:

s

sss iMiMiMM )1()1()1( 1

2

11

siendo:

in

n

n

in

s

N

iC

iiNCiNC

C

iNCa

NC

C

iNCaM

111

11

11

))1(1(

))1(1(

Para calcular Is+1 podemos usar:

])1(1[ )(

111

sn

sss iaMCaiNCI

El nº de títulos amortizados en los s primeros periodos será:

in

is

in

isnss

s

sN

a

aNNN 1111 )1(

Se cumplirán también:

sss

sss

MNN

M

1

1

Tipo II: 1) términos amortizativos variables en progresión aritmética.-

Se caracteriza porque la contraprestación es una renta de términos amortizativos variables en progresión aritmética de diferencia d, es decir:

1,,2,11 nsparadaa ss

Podemos representar gráficamente éste método de amortización de la siguiente manera:

Conocidos C0, n, i y d se puede calcular a1 a partir de la equivalencia entre prestación y contraprestación en el origen:

i

ndand

i

daNC in)( 11

De donde:

ndi

d

a

i

ndNC

ain

)( 1

1

Y por tanto:

daadaadaa nn 12312 ,,,

Análogamente se puede calcular el capital pendiente:

i

sndasnd

i

daNC isnss

)())(( 11

Para calcular las cuotas de amortización As :

sss MCiNCa

111 sss MCiNCa

Y restando la primera ecuación a la segunda:

C

diMM

MCMCiNNCaad

ss

ss

M

ssss

s

)1(

)(

1

111

Podemos calcular:

C

iNCaM 11

1

y a partir de él los demás Ms:

C

diMM

C

diMM

C

diMM nn )1(,,)1(,)1( 12312

Para calcular Is podemos usar:

sssss MCaIbienóiNCI :1

Tipo II: 2) términos amortizativos variables en progresión geométrica.-

Se caracteriza porque la contraprestación es una renta de términos amortizativos variables en progresión geométrica de razón q, es decir:

1,,2,11 nsparaqaa ss

Podemos representar gráficamente éste método de amortización de la siguiente manera:

Conocidos C0, n, i y q se puede calcular a1 a partir de la equivalencia entre prestación y contraprestación en el origen:

qisiqi

iqaNC

nn

1,1

)1(111

De donde:

qisiiq

qiNCa

nn1,

)1(1

)1(11

O bien:

qisii

naNC 1,

1

11

De donde:

qisin

iNCa 1,

)1(11

Y por tanto:

qaaqaaqaa nn 12312 ,,,

Análogamente se puede calcular el capital pendiente:

qisiqi

iqaNC

snsn

ss 1,1

)1(1 )(

11

O bien:

qisii

snaNC s

s 1,1

)(11

Para calcular los títulos a amortizar Ms :

sssss MCiNCAIa

11111 sssss MCiNCAIa

Y restando la primera ecuación a la segunda:

ssssssssss MCMCiNNCAIAIaa 11111 )(

De donde:

C

aaiNNMM ss

M

ssss

s

111 )(

Podemos calcular M1:

C

iNCaM 11

1

y a partir de él los demás Ms:

C

aaiMM

C

aaiMM

C

aaiMM nn

nn1

123

2312

12 )1(,,)1(,)1(

Para calcular Is podemos usar:

sssss MCaIbienóiNCI :1

Tipo II: 3) amortización del mismo número de títulos en cada periodo.-

Se caracteriza porque todos los Ms son de la misma cuantía, por tanto:

n

NMMMM n

121

Luego se puede calcular fácilmente:

n

Nsy

n

NsnN ss

111 )(

Veamos que los términos amortizativos varían en progresión

aritmética decreciente de diferencia n

iNCd 1

:

in

NC

n

NCiNC

n

NCi

n

NNC

n

NCiNCAIa

sa

ss

ssss

1111

11111

)(

Por tanto:

in

NCsai

n

NCaa ss

11

11

siendo:

n

NCiNCa 1

11

Análogamente se puede demostrar que las cuotas de interés siguen la misma ley de formación:

in

NCIi

n

NC

n

NCa

n

NCi

n

NCaAaI

ss

ssss

111

11111

siendo:

iNCI 11

Tipo III: as variables e is variables.-

Veamos cómo sería el proceso para el cálculo de magnitudes para el caso de una renta de 10 términos amortizativos de periodicidad anual que cumplen:

a1= a; a2 = a + h; a3 = a + h + k

Si la contraprestación está formada por los capitales financieros: (a1,1), (a1,2), (a1,3), (a2,4), (a2,5), (a2,6), (a3,7), (a3,8), (a3,9) y (a3,10) Y los tipos de interés pactados son i1 durante los 5 primeros años e i2 durante los 5 últimos años.

Si se conocen C, N1, i1, i2, h y k, se podrían calcular las cuantías de los términos amortizativos a partir de la equivalencia financiera entre prestación y contraprestación en el origen:

1

2

5

143

1

2

5

1

3

122311 )1()1(])1()1()1([211

iiaaiiiaaaaNC iii

Sustituyendo a1= a; a2 = a + h; a3 = a + h + k calcularíamos a y después a + h y a + h + k. Capital pendiente en distintos momentos de valoración:

En s = 2: 121

2

113 )1( isaiNCNC por el método retrospectivo.

En s = 5: 1

24326 )1(][2

iaaaNC i por el método prospectivo.

En s = 7: 2338 iaaNC por el método prospectivo.

Cálculo del nº de títulos a amortizar en cada vencimiento:

C

iNCaM 111

1

Aplicando la recurrencia válida en el caso de término amortizativo constante y tipo de interés constante (Tipo I), se pueden calcular:

)1()1( 123112 iMMyiMM

Para calcular M4 a partir de M3 despejaremos teniendo en cuenta la relación entre los términos amortizativos que vencen en 4 y en 5:

41412

3131

MCiNChaa

MCiNCa

Restando la 2º ecuación menos la 1ª tendremos:

C

hiMM

NNiCMCMCaah

M

)1(

)(

134

4313412

3

O sea la misma recurrencia obtenida en el caso de términos amortizativos variables en progresión aritmética de diferencia h y tipos de interés constantes (Tipo II: 1)). Seguiríamos calculando:

)1( 145 iMM

Para calcular M6 a partir de M5 despejaremos teniendo en cuenta la relación entre los términos amortizativos que vencen en 5 y en 6:

6262

5152

MCiNCa

MCiNCa

Igualando los segundos miembros de las ecuaciones anteriores:

)()1( 215256

626515

iiNiMM

MCiNCMCiNC

Calcularíamos M7 a partir de M6 de la misma manera que M4 a partir de M3 por cumplir las mismas condiciones de término que varia en

progresión aritmética de diferencia k en este caso y tipo de interés constante i2 en este caso:

C

kiMM

NNiCMCMCaak

M

)1(

)(

267

7626723

6

Terminaríamos calculando:

)1()1(;)1( 2910289278 iMMyiMMiMM

Modalidad c) Empréstitos con pago de intereses acumulados (cupón cero)

Se caracterizan porque cada título-obligación son préstamos elementales con una contraprestación única que comprende la devolución del principal prestado y el pago de intereses acumulados hasta el momento de la amortización del título.

Tipo I: as = a (constantes), is = i (constante). Se caracteriza porque el capital prestado C0 = C N1 se amortiza mediante el pago de una renta de términos amortizativos constantes (as = a) con un tipo de interés constante (is = i) a lo largo del plazo de amortización del préstamo. Podemos representar el préstamo de la forma:

Cada as consta de la cuantía necesaria para amortizar los Ms títulos que vencen en s, pagando los intereses acumulados hasta el momento de su amortización:

s

ssss iCCsiendoMCa )1(

Conocidos C0, i y n, se puede calcular a estableciendo la equivalencia entre prestación y contraprestación en el origen:

10 NCC

n

in

ini

iNC

a

NCaaaNC

)1(1

111

Análogamente se puede calcular Cs , teniendo en cuenta que el pago de intereses es acumulado, es decir, no se pagan intereses hasta el momento de amortización de la obligación:

s

in

isns

in

isn

sn

isns

s

s

ia

aNN

a

aNC

i

iaaaNiCC

)1(

)1(1)1(

111

)(

1

Veamos que el nº de títulos que se amortizan en s, Ms, varían en progresión geométrica de razón (1+i)-1 siendo i el tanto de interés periódico del préstamo:

1

1)1(

)1(

s

s

s

s

MiCa

MiCa

Igualando los segundos miembros de las dos ecuaciones y despejando obtenemos:

)1()1( 1

1

1iC

aMsiendoiMM ss

Se podrían calcular los Ms:

1

1

1

23

1

12 )1(;;)1(;)1( iMMiMMiMM nn

Conocidos los Ms se podrían calcular:

sss MNN 1

Tipo II: 1) términos amortizativos variables en progresión aritmética.-

Se caracteriza porque la contraprestación es una renta de términos amortizativos variables en progresión aritmética de diferencia d, es decir:

1,,2,11 nsparadaa ss

Podemos representar gráficamente éste método de amortización de la siguiente manera:

Conocidos C0, n, i y d se puede calcular a1 a partir de la equivalencia entre prestación y contraprestación en el origen:

i

ndand

i

daNC in)( 11

De donde:

ndi

d

a

i

ndNC

ain

)( 1

1

Y por tanto:

daadaadaa nn 12312 ,,,

Análogamente se puede calcular el capital pendiente en s:

i

sndasnd

i

daNiC isnss

s )())(()1( 11

Para calcular el nº de títulos a amortizar en s, Ms :

s

s

s MiCa )1(

1

1

1 )1( s

s

s MiCa

Y dividiendo la segunda ecuación entre la primera y despejando:

s

ss

s

sss

a

daiM

a

aiMM 111

1 )1()1(

Podemos calcular:

)1(

11

iC

aM

y a partir de él los demás Ms:

1

1

1

2

31

23

1

21

12 )1(,,)1(,)1(n

nnn

a

aiMM

a

aiMM

a

aiMM

Tipo II: 2) términos amortizativos variables en progresión geométrica.-

Se caracteriza porque la contraprestación es una renta de términos amortizativos variables en progresión geométrica de razón q, es decir:

1,,2,11 nsparaqaa ss

Podemos representar gráficamente éste método de amortización de la siguiente manera:

Conocidos C0, n, i y q se puede calcular a1 a partir de la equivalencia entre prestación y contraprestación en el origen:

qisiqi

iqaNC

nn

1,1

)1(111

De donde:

qisiiq

qiNCa

nn1,

)1(1

)1(11

O bien:

qisii

naNC 1,

1

11

De donde:

qisin

iNCa 1,

)1(11

Y por tanto:

qaaqaaqaa nn 12312 ,,,

Análogamente se puede calcular el capital pendiente en s:

qisiqi

iqaNiC

snsn

ss

s 1,1

)1(1)1(

)(

11

O bien:

qisii

snaNiC s

s

s 1,1

)()1( 1

1

Para calcular los títulos a amortizar Ms :

s

s

s MiCa )1(

1

1

1 )1( s

s

s MiCa

Y dividiendo la segunda ecuación entre la primera:

qiMa

aiMM s

s

sss

111

1 )1()1(

Podemos calcular M1:

)1(

11

iC

aM

y a partir de él los demás Ms:

qiMMqiMMqiMM nn

1

1

1

23

1

12 )1(,,)1(,)1(

Tipo II: 3) amortización del mismo número de títulos en cada periodo.-

Se caracteriza porque todos los Ms son de la misma cuantía, por tanto:

n

NMMMM n

121

Luego se puede calcular fácilmente:

n

Nsy

n

NsnN ss

111 )(

Veamos que los términos amortizativos varían en progresión geométrica de razón (1+i) al ser Ms constante:

1

1

1 )1(

)1(

s

s

s

s

s

s

MiCa

MiCa

Por tanto:

)1(1 iaa ss

siendo:

n

NiCa 1

1 )1(

Tipo III: as variables e is variables.-

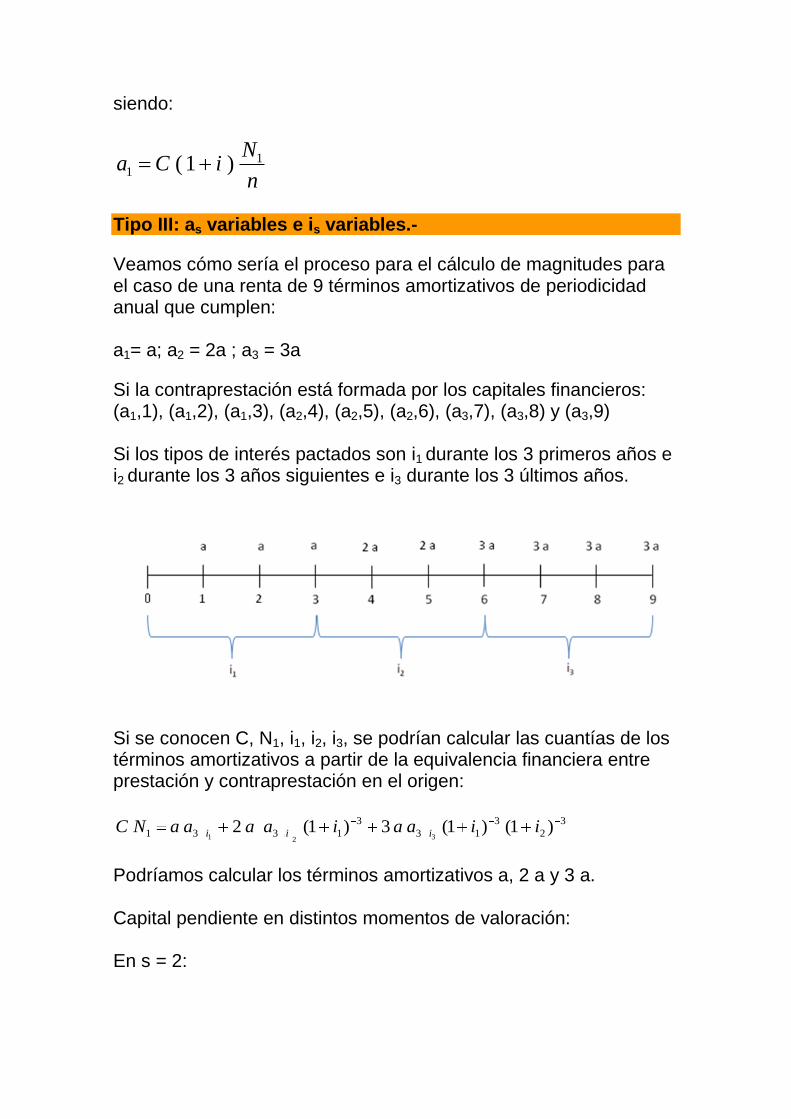

Veamos cómo sería el proceso para el cálculo de magnitudes para el caso de una renta de 9 términos amortizativos de periodicidad anual que cumplen: a1= a; a2 = 2a ; a3 = 3a

Si la contraprestación está formada por los capitales financieros: (a1,1), (a1,2), (a1,3), (a2,4), (a2,5), (a2,6), (a3,7), (a3,8) y (a3,9) Si los tipos de interés pactados son i1 durante los 3 primeros años e i2 durante los 3 años siguientes e i3 durante los 3 últimos años.

Si se conocen C, N1, i1, i2, i3, se podrían calcular las cuantías de los términos amortizativos a partir de la equivalencia financiera entre prestación y contraprestación en el origen:

3

2

3

13

3

1331 )1()1(3)1(2321

iiaaiaaaaNC iii

Podríamos calcular los términos amortizativos a, 2 a y 3 a. Capital pendiente en distintos momentos de valoración: En s = 2:

1

1

3

23

1

13

1

13

2

1 )1()1(3)1(2)1()1(32

iiaaiaaiaNiC ii

por el método prospectivo.

En s = 5: 1

236

2

2

3

1 )1(]32[)1()1(3

iaaaNiiC i

por el método prospectivo.

En s = 7: 3283

3

2

3

1 3)1()1()1( iaaNiiiC

por el método prospectivo. Cálculo del nº de títulos a amortizar en cada vencimiento:

)1(1

iC

aM

;)1(;)1( 1

123

1

112 iMMiMM

a

aiMM

a

aiMM

a

aiMM

2)1(;

2)1(;

2)1( 1

256

1

245

1

234

a

aiMM

a

aiMM

a

aiMM

2

3)1(;

2

3)1(;

2

3)1( 1

389

1

378

1

367