planificacion de una auditoria

TRANSCRIPT

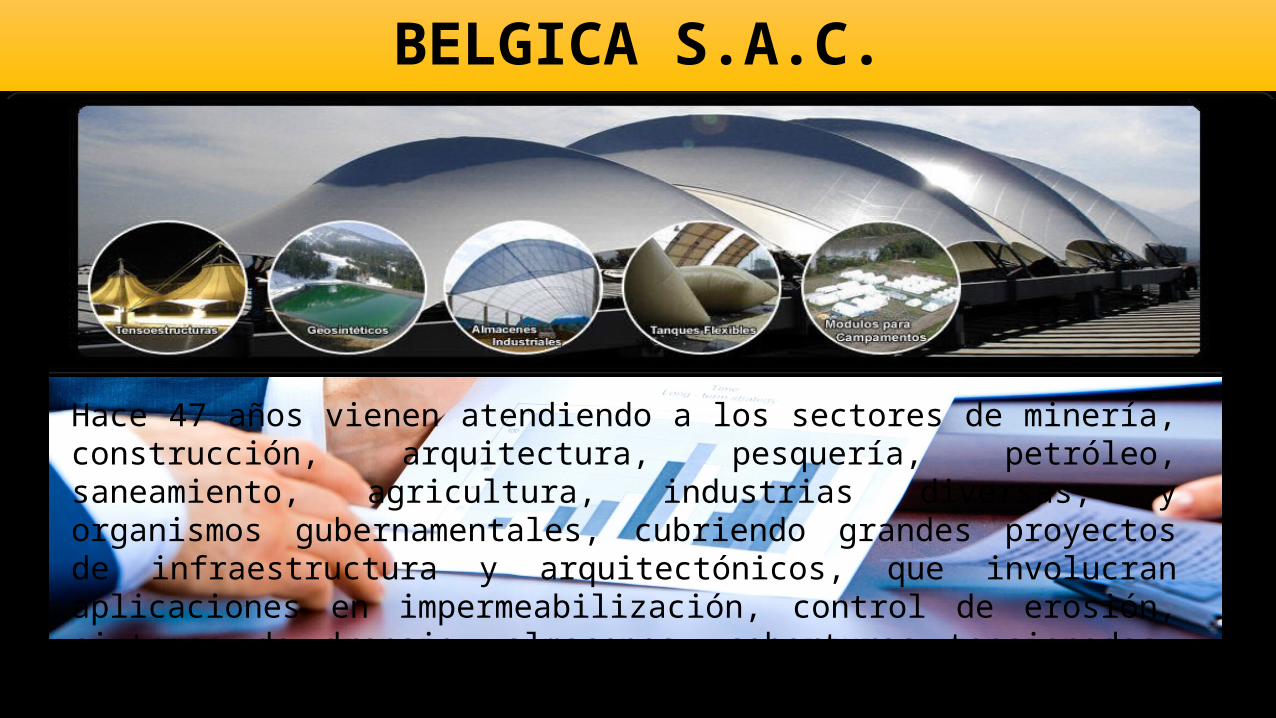

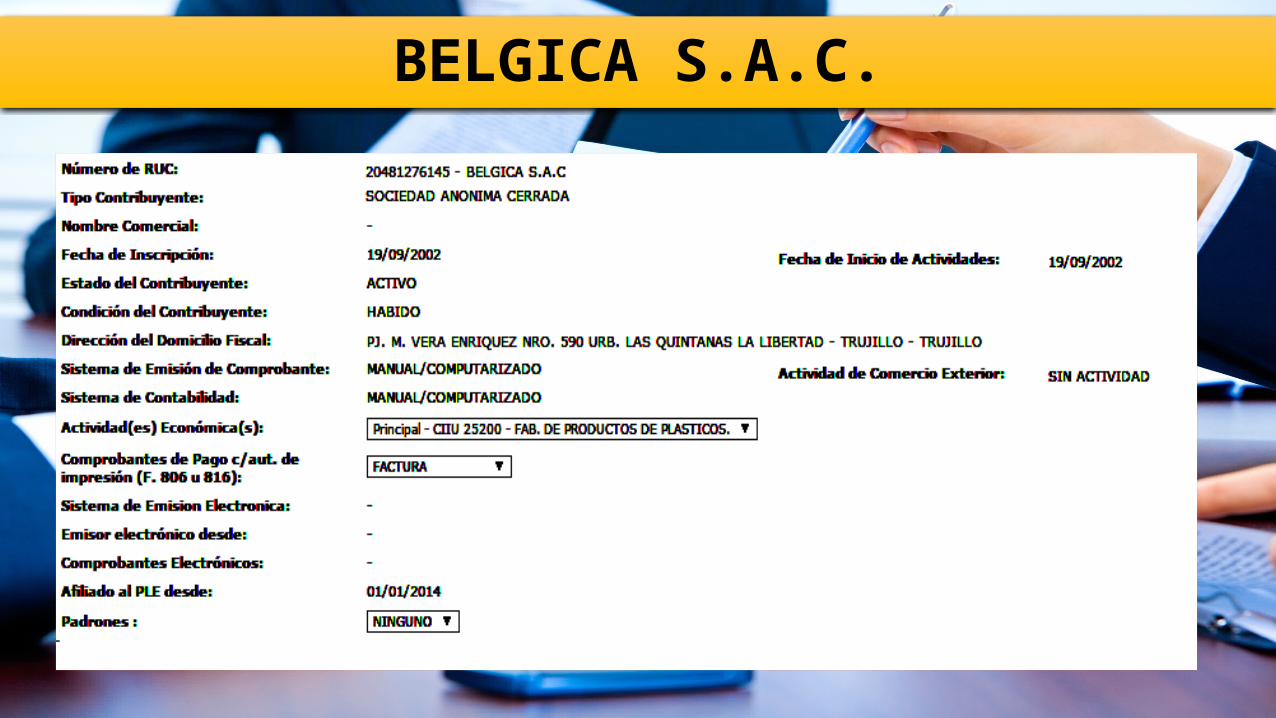

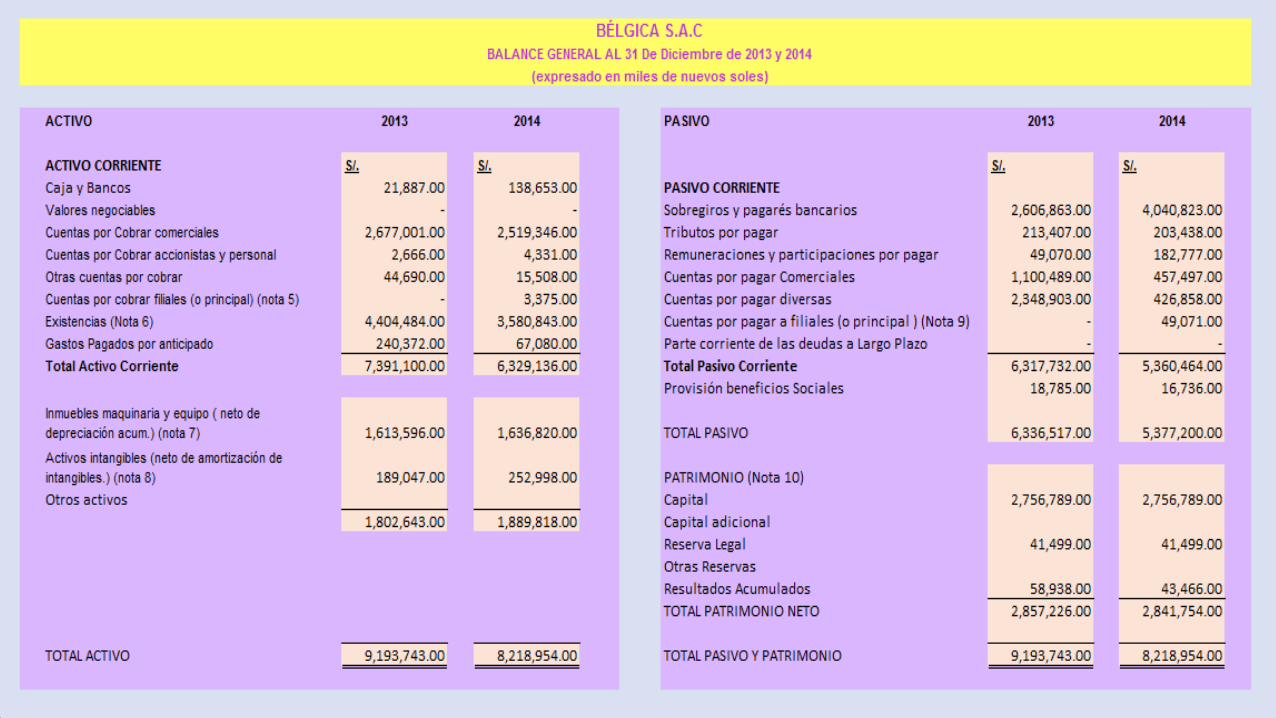

BELGICA S.A.C.

Hace 47 años vienen atendiendo a los sectores de minería, construcción, arquitectura, pesquería, petróleo, saneamiento, agricultura, industrias diversas, y organismos gubernamentales, cubriendo grandes proyectos de infraestructura y arquitectónicos, que involucran aplicaciones en impermeabilización, control de erosión, sistemas de drenaje, almacenes, coberturas tensionadas, entre otros.

BELGICA S.A.C.

ESTRUCTURA ORGÁNICA - BELGICA S.A.C.

Conste por el presente documento privado, el contrato de Locación de servicios que celebran de una parte la empresa Bélgica SAC., inscrita en el Registro Mercantil de Lima, domiciliada en la avenida Callao N° 2090 Lima, debidamente representada por los señores Carlos Álvarez Salcedo peruano, identificado con DNI 07740708 Libreta Militar N° 167690138 y Manuel Gómez Ramírez, peruano, identificado con DN1 07745204, Libreta Militar N° 1676907707 y en calidad de Presidente y Secretario de la mencionada empresa, a quienes en adelante se les denominará Sociedad’ y de la otra parte Auditores Hidalgo y Hub- § Asociados Sociedad Civil de Responsabilidad Limitada, inscrita a fojas 6090 asiento 2134 tomo 10 de los Registros de Patente N° 3701 ,domiciliada legalmente en A. Javier Prado Oeste 4207, San Isidro debidamente representada por los socios Señor Carlos Hidalgo, Contador Público, peruano, identificado con DNI. 07783460, Libreta Militar N°28761074560, Contador Público Wilmer Hilton Canales, identificado con DNI 07744537, Libreta Militar N° 1052513071, a quienes en lo sucesivo se los llamará “LOS AUDITORES” en los términos y condiciones siguientes:

La Sociedad de conformidad al acuerdo de Junta General Extraordinaria de Accionistas en la fecha 01 de Noviembre del año 2014 de otorgar la buena pro del Concurso de Auditoría externa para el ejercicio económico comprendido del 1 de enero al 31 de diciembre del año 200X a la empresa AUDITORES HIDALGO HILTON & ASOCIADOS - SOCIEDAD CIVIL DE RESPONSABILIDAD LIMITADA , Así mismo, en dicha sesión se faculta a los Señores Carlos Álvarez Salcedo y Manuel Gómez Ramírez, peruanos, en calidad de Presidente y Secretario de la Empresa Bélgica S.A.C, a firmar con los “AUDITORES” el correspondiente contrato de Auditoria Externa.

OBJETO DEL CONTRATO.- EI presente contrato, tiene por objeto que “Los Auditores” efectúen el siguiente trabajo:

CONTRATO DE LOCACIÓN DE SERVICIOS DE AUDITORÍA

Un examen de los Estados Financieros de La Sociedad” al 31 de diciembre del 2014, que comprende:EI Balance GeneralEl Balance de Ingresos y Egresos.Estado de Flujo de Efectivo y de las Notas a los Estados Financieros.Estado de Cambios en el Patrimonio neto.Una evaluación del funcionamiento de los controles administrativos financieros y contables de “La Sociedad” con objeto de determinar su eficiencia.Un examen de los informes suplementarios de acuerdo a los requerimientos de la CONASEV.Exámenes especiales, sobre los procedimientos operativos y administrativos de las siguientes áreas:Caja-Bancos.Créditos.Cobranzasinformática.Previsión social.Estudio y evaluación de “La Sociedad” por concepto de impuestos, gravámenes, contribuciones, declaraciones juradas, de conformidad con las disposiciones legales vigentes.Examen de la problemática de personal.Estudio de la situación económica financiera de “La Sociedad” al 31 de diciembre del año 2014 y la incidencia inflacionaria en nuestra economía en este periodo.Estudios y recomendaciones sobre la oficina de Auditoria Interna para su mejor implementación.

Los exámenes y evaluaciones, así como los correspondientes informes, serán desarrollados y elaborados de acuerdo con Normas Internacionales de Auditoria e incluirán por lo tanto, comprobaciones selectivas de los registros contables y la aplicación de otros procedimientos de auditoria en los medios que se considere necesario. “LOS AUDITORES” como resultado de su labor se comprometen a presentar los siguientes informes: Dictamen con opinión y notas sobre los estados financieros antes mencionados.“Los Auditores” se comprometen a entregar los informes a que se refieren las clausulas precedentes en el siguiente plazo de 45 días.

Forman parte de este contrato, en todo aquello que no signifique modificación al presente contrato la carta propuesta de fecha 01 de Noviembre del 2014, presentada por los “Auditores”.

ASIGNACIONES DE PERSONAL.- “Los Auditores” se comprometen a ejecutar el trabajo de auditoria con el siguiente personal: 2 auditores, I supervisor y 3 asistentes.Los auditores” en ningún caso, salvo por fallecimiento, podrán cambiar de personal técnico antes indicado, bajo pena de rescisión del Contrato.

MONTO Y FORMA DE PAGO DE LOS HONORARIOS DE LOS AUDITORES.- El monto de honorarios por servicios de la auditoria materia de este contrato se fija en la suma de USS 30,000 (TREINTA MIL DOLARES AMERICANOS) que se pagarán de la siguiente forma:

50% al firmar el contrato. 25% al entregar el informe de auditoria financiera.25% al entregar el resto de los informes a satisfacción de “Le Sociedad”.

DE LA PRESENTACIÓN DEL INFORME.- “Los Auditores” se obligan en forma Irrevocable en elevar, 03 ejemplares de su informe final y a efectuar las sustentaciones necesarias en los casos requeridos por “La Sociedad”.En el probable caso “Los Auditores” no cumplan con entregar los informes en los plazos establecidos en la cláusula cuarta, por cada día de atraso pagarán a “La Sociedad” la suma de US$ 50 diarios, de penalización suma que será reducida del saldo deudor de los honorarios, sin que este hecho impida que “La Sociedad” pueda iniciar las acciones judiciales que crea pertinentes por incumplimiento de contrato.

ESCRITURA PÚBLICA .- Cualquiera de las partes podrá elevara Escritura Pública, el presente contrato sin mayor requisito que la entrega al Notario. Los derechos registrales. gastos notariales o impuestos derivados de la elevación a Escriture respecto del presente contrato, correrán por cuenta de ambas partes en formas Iguales.OBLIGACIONES DE “LA SOCIEDAD” .- “La Sociedad” se compromete a proporcionar a “Los Auditores” las facilidades que éstos soliciten, en cuanto a proporcionar la documentación e información necesaria en forma oportuna parael desarrollo del trabajo de campo.LAS OBLIGACIONES TRIBUTARIAS Y LABORALES DE LOS AUDITORES.- Queda claramente establecido que, por ningún motivo y en ningún caso “La Sociedad” asume solidaridad alguna respecto a las obligaciones laborales y tributarias que los auditores asumen en virtud y/o para el cumplimiento del presente contrato, con terceros.

BELGICA SA. Hidalgo & Hilton Asociados Gerente General Gerente General

PRINCIPALES CLIENTES:• MINERA BARRICK MISQUICHILCA S.A.• COMPANIA MINERA CASAPALCA S.A.• CORPORACION MINERA ANANEA S.A.• ANABI S.A.C.• VOLCAN COMPAÐIA MINERA S.A.A.• EMPRESA ADMINISTRADORA CHUNGAR

S.A.C.• MINERA SILEX PERU S.R.L.

PRINCIPALES PROVEEDORES:• CUALIMETAL S.A.

• COPLA S.A.

• TECNOFAST PERU S.A.

• AEROTANQUES S.A.

CARTA DE COMPROMISO DE AUDITORÍA

Señores: BELGICA SACPresente:

Al habernos solicitado que auditemos los Estados Financieros de su empresa BELGICA SAC al 31 de Diciembre del año 2014, nos es grato confirmarles nuestra aceptación y conformidad con las Normas Internacionales de Auditoría. Las NIAS requieren que planifiquemos y ejecutemos la auditoría con el fin de obtener una certidumbre razonable acerca de si los Estados Financieros están libres o no de errores materiales. La auditoría incluye el examen, a base de pruebas selectivas, de las evidencias que sustentan los montos y la información revelada en los Estados Financieros, incluye también la evaluación de la presentación de los Estados Financieros en su conjunto.Por basarse en pruebas selectivas y por otras limitaciones inherentes a la auditoría, así como las limitaciones propias de los sistemas de contabilidad y control interno, existe el riesgo inevitable de que queden sin detectar errores materiales.Se les recomienda que la responsabilidad de la preparación de los Estados Financieros y la adecuada revelación de información, es de la administración de la entidad. Esto incluye el mantenimiento de registros contables, controles internos adecuados y la selección, las políticas contables y la salvaguarda de los activos de la entidad.

Como parte del proceso de auditoría, se le solicitara a la administración su confirmación por escrito de las manifestaciones que se nos han hecho en relación con la auditoría.

Esperamos contar con la completa colaboración de su personal a fin de que se nos facilite los registros, documentos y demás información que solicitemos en relación con nuestra auditoría. Nuestros honorarios, que serán facturados conforme al avance del trabajo están basados en el tiempo por las personas asignadas al desarrollo del trabajo están basados en el tiempo por las personas asignadas al desarrollo de nuestro compromiso más los desembolsos por los gastos adicionales en trámites, copias y otros similares. Las tarifas horas - hombre variará de acuerdo al grado de responsabilidad involucrado y a la experiencia y calificación requeridos.La presente carta tendrá vigencia por los años futuros salvo que se le determine, se le modifique o reemplace.Les agradecemos firma r y devolver una copia adjunta en señal de su conformidad con los términos del compromiso de auditoría y de sus Estados Financieros que llevaremos a cabo.Atentamente,

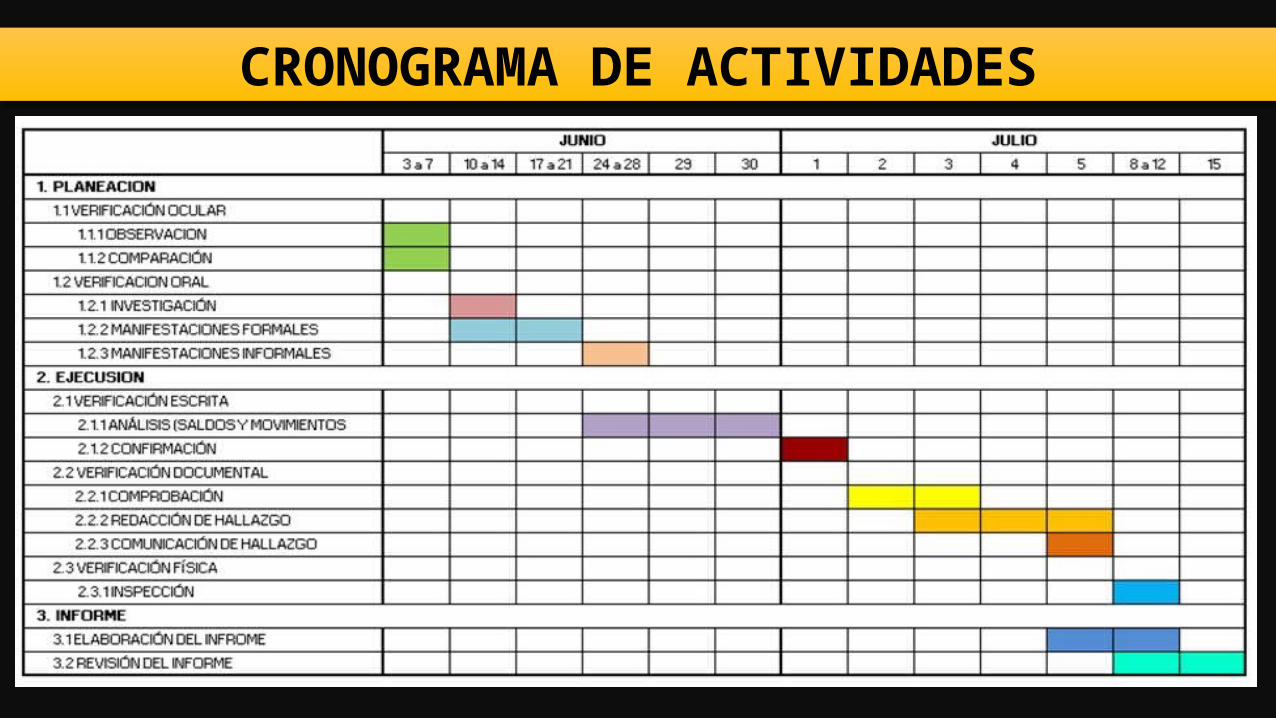

CRONOGRAMA DE ACTIVIDADES

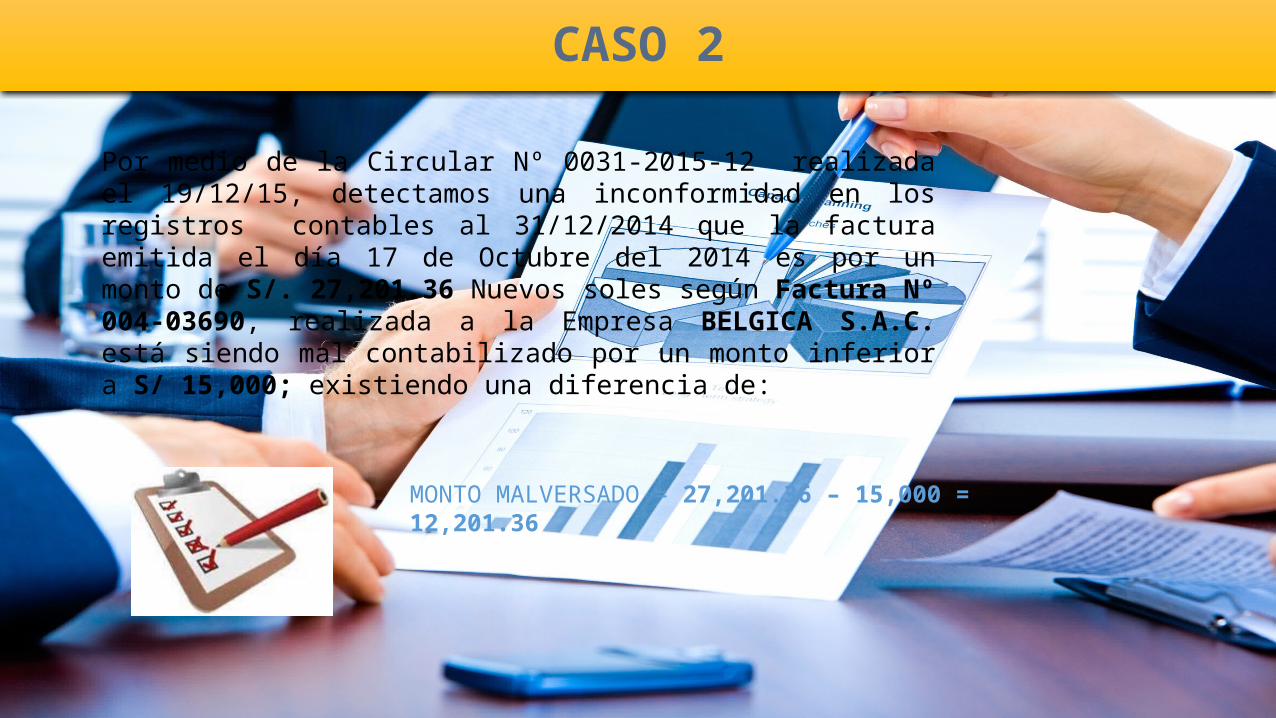

Por medio de la Circular Nº 0031-2015-12 realizada el 19/12/15, detectamos una inconformidad en los registros contables al 31/12/2014 que la factura emitida el día 17 de Octubre del 2014 es por un monto de S/. 27,201.36 Nuevos soles según Factura Nº 004-03690, realizada a la Empresa BELGICA S.A.C. está siendo mal contabilizado por un monto inferior a S/ 15,000; existiendo una diferencia de:

MONTO MALVERSADO = 27,201.36 – 15,000 = 12,201.36

CASO 2

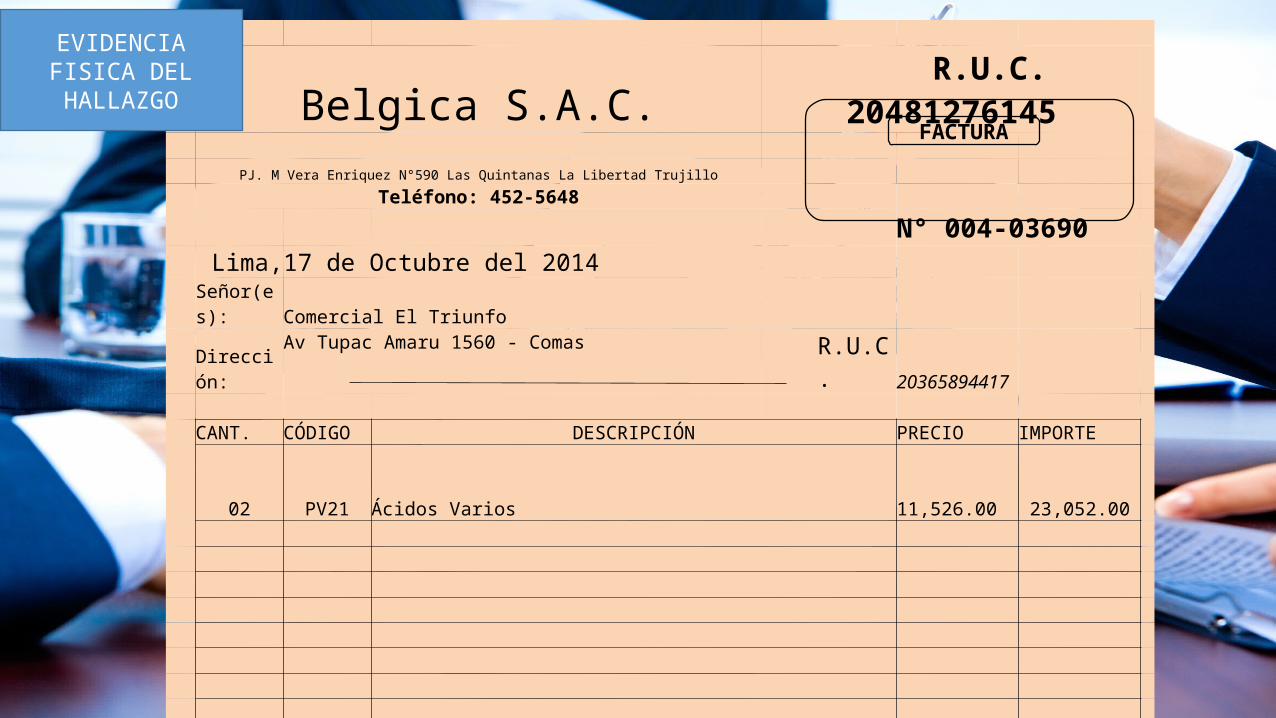

Belgica S.A.C. R.U.C.

20481276145 PJ. M Vera Enriquez N°590 Las Quintanas La Libertad Trujillo Teléfono: 452-5648 N° 004-03690 Lima, 17 de Octubre del 2014

Señor(es): Comercial El Triunfo

Dirección:

Av Tupac Amaru 1560 - Comas R.U.C.20365894417

CANT. CÓDIGO DESCRIPCIÓN PRECIO IMPORTE

02 PV21 Ácidos Varios 11,526.00

23,052.00

SON:VEINTISIETE MIL,DOCIENTOS UNO Y 36/100 NUEVOS SOLES SUB-TOTAL 23,052.00

IGV 18% 4,149.36 TOTAL S/. 27,201.36

FACTURA

EVIDENCIA FISICA DEL HALLAZGO

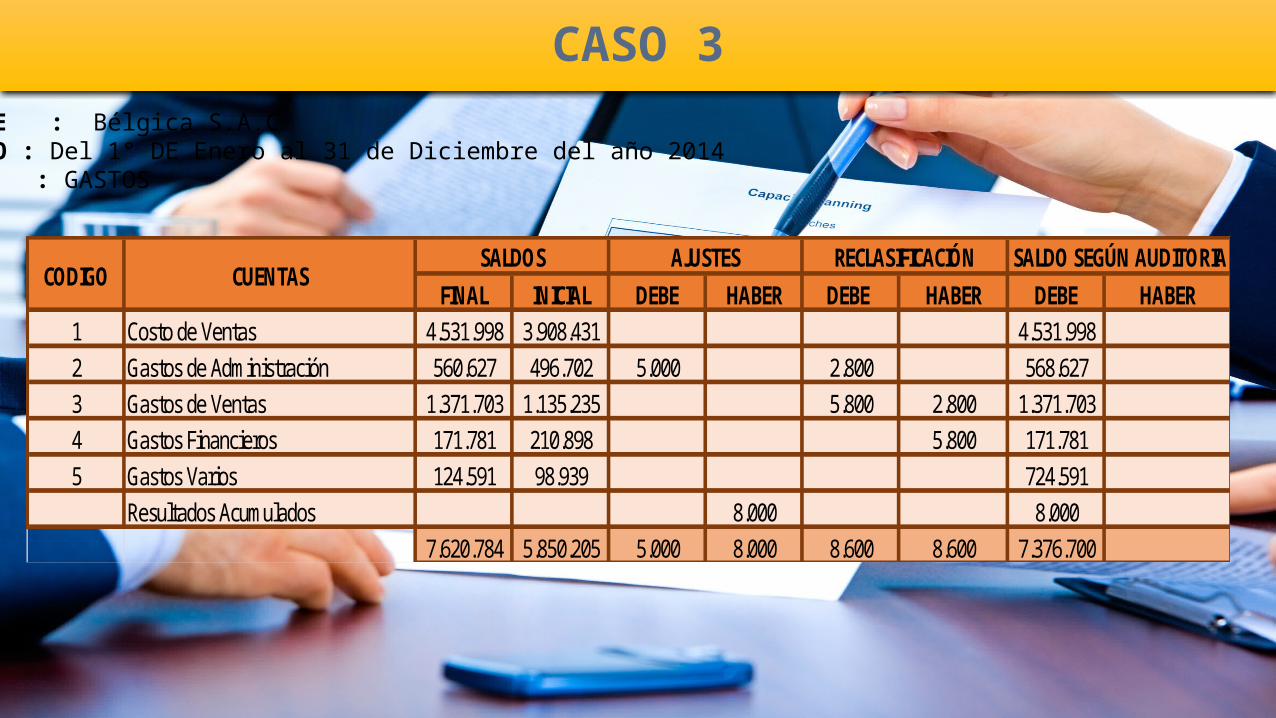

CASO 3CLIENTE : Bélgica S.A.CPERIODO : Del 1° DE Enero al 31 de Diciembre del año 2014RUBRO : GASTOS

FINAL INICIAL DEBE HABER DEBE HABER DEBE HABER1 Costo de Ventas 4.531.998 3.908.431 4.531.9982 Gastos de Administración 560.627 496.702 5.000 2.800 568.6273 Gastos de Ventas 1.371.703 1.135.235 5.800 2.800 1.371.7034 Gastos Financieros 171.781 210.898 5.800 171.7815 Gastos Varios 124.591 98.939 724.591

Resultados Acumulados 8.000 8.0007.620.784 5.850.205 5.000 8.000 8.600 8.600 7.376.700

SALDO SEGÚN AUDITORIACODIGO CUENTAS

SALDOS AJUSTES RECLASIFICACIÓN

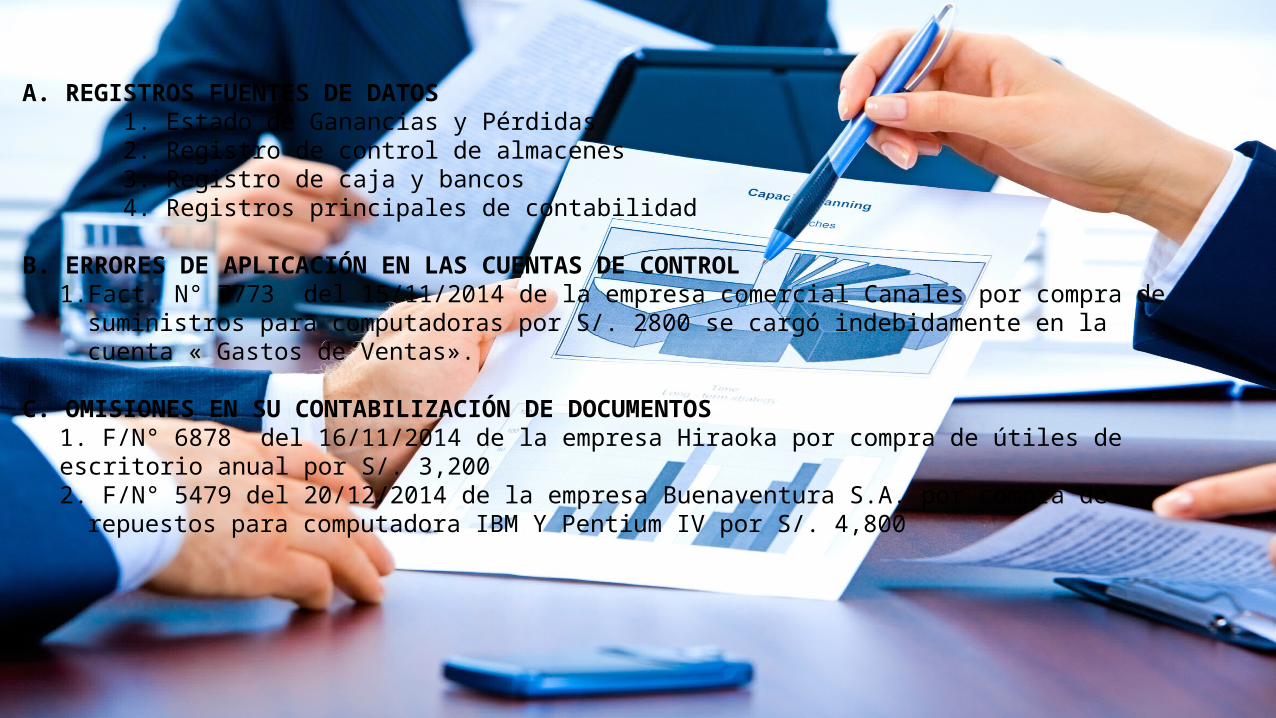

A. REGISTROS FUENTES DE DATOS 1. Estado de Ganancias y Pérdidas 2. Registro de control de almacenes 3. Registro de caja y bancos 4. Registros principales de contabilidad

B. ERRORES DE APLICACIÓN EN LAS CUENTAS DE CONTROL1. Fact. N° 7773 del 15/11/2014 de la empresa comercial Canales por compra de suministros para computadoras

por S/. 2800 se cargó indebidamente en la cuenta « Gastos de Ventas».

C. OMISIONES EN SU CONTABILIZACIÓN DE DOCUMENTOS1. F/N° 6878 del 16/11/2014 de la empresa Hiraoka por compra de útiles de escritorio anual por S/. 3,2002. F/N° 5479 del 20/12/2014 de la empresa Buenaventura S.A. por compra de repuestos para computadora IBM Y

Pentium IV por S/. 4,800

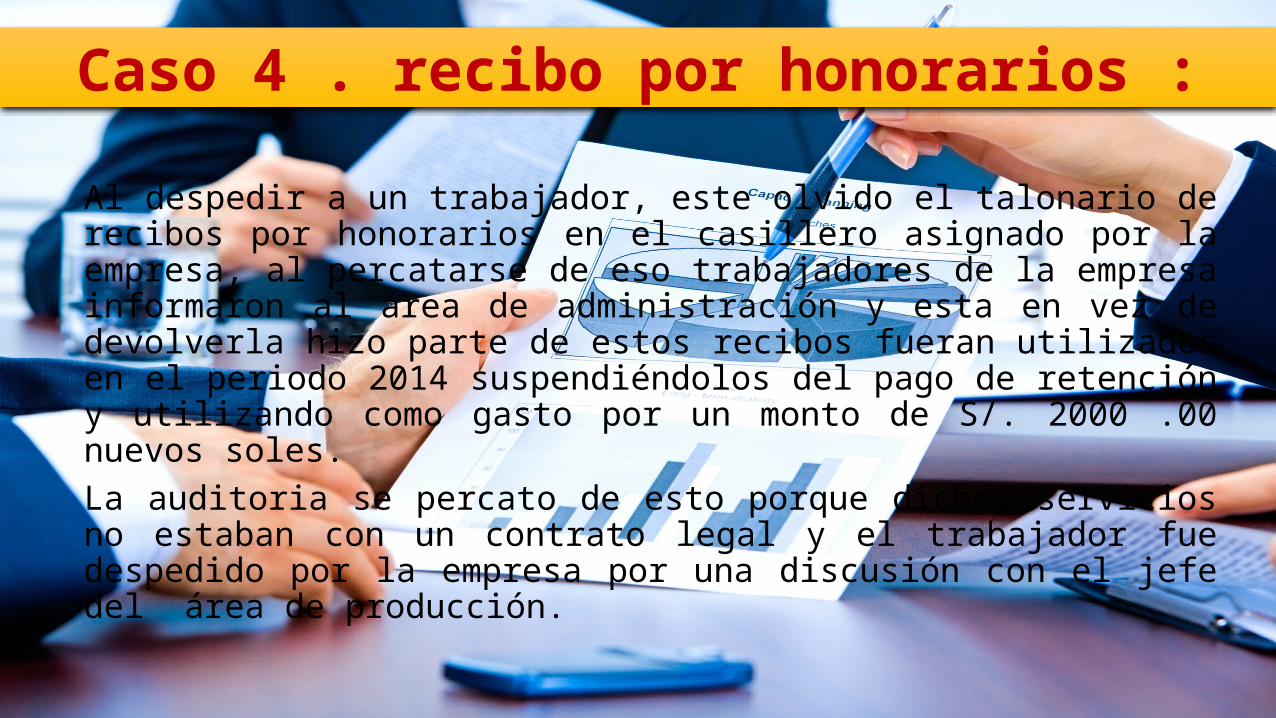

Al despedir a un trabajador, este olvido el talonario de recibos por honorarios en el casillero asignado por la empresa, al percatarse de eso trabajadores de la empresa informaron al área de administración y esta en vez de devolverla hizo parte de estos recibos fueran utilizados en el periodo 2014 suspendiéndolos del pago de retención y utilizando como gasto por un monto de S/. 2000 .00 nuevos soles. La auditoria se percato de esto porque dichos servicios no estaban con un contrato legal y el trabajador fue despedido por la empresa por una discusión con el jefe del área de producción.

Caso 4 . recibo por honorarios :

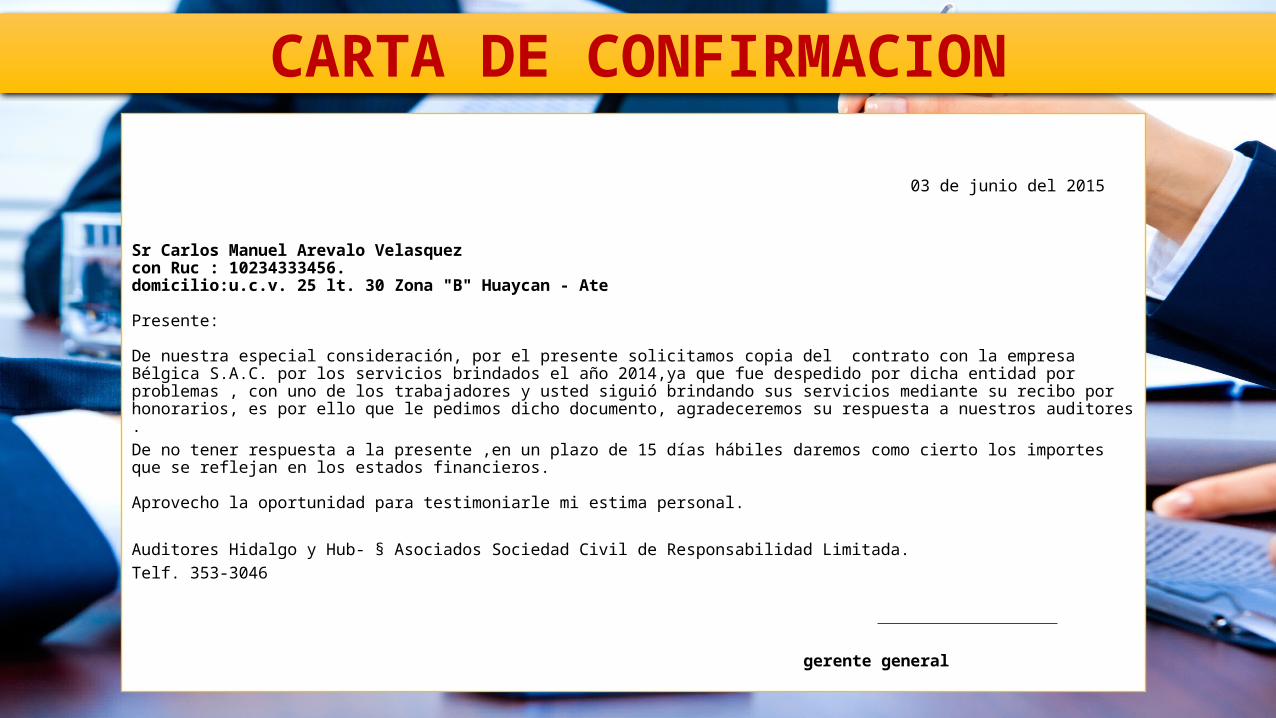

03 de junio del 2015

Sr Carlos Manuel Arevalo Velasquezcon Ruc : 10234333456.domicilio:u.c.v. 25 lt. 30 Zona "B" Huaycan - Ate

Presente:

De nuestra especial consideración, por el presente solicitamos copia del contrato con la empresa Bélgica S.A.C. por los servicios brindados el año 2014,ya que fue despedido por dicha entidad por problemas , con uno de los trabajadores y usted siguió brindando sus servicios mediante su recibo por honorarios, es por ello que le pedimos dicho documento, agradeceremos su respuesta a nuestros auditores .De no tener respuesta a la presente ,en un plazo de 15 días hábiles daremos como cierto los importes que se reflejan en los estados financieros.

Aprovecho la oportunidad para testimoniarle mi estima personal.

Auditores Hidalgo y Hub- § Asociados Sociedad Civil de Responsabilidad Limitada.Telf. 353-3046

gerente general

CARTA DE CONFIRMACION

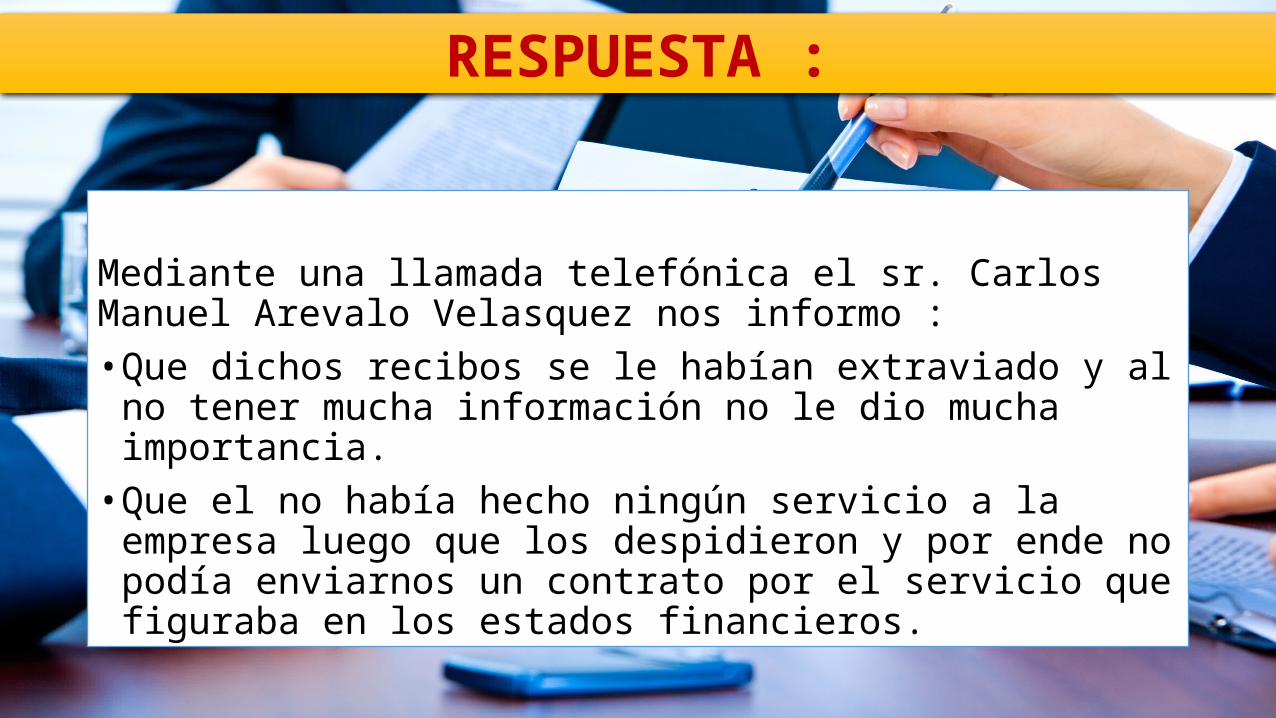

Mediante una llamada telefónica el sr. Carlos Manuel Arevalo Velasquez nos informo :• Que dichos recibos se le habían extraviado y al no tener mucha

información no le dio mucha importancia.• Que el no había hecho ningún servicio a la empresa luego que los

despidieron y por ende no podía enviarnos un contrato por el servicio que figuraba en los estados financieros.

RESPUESTA :

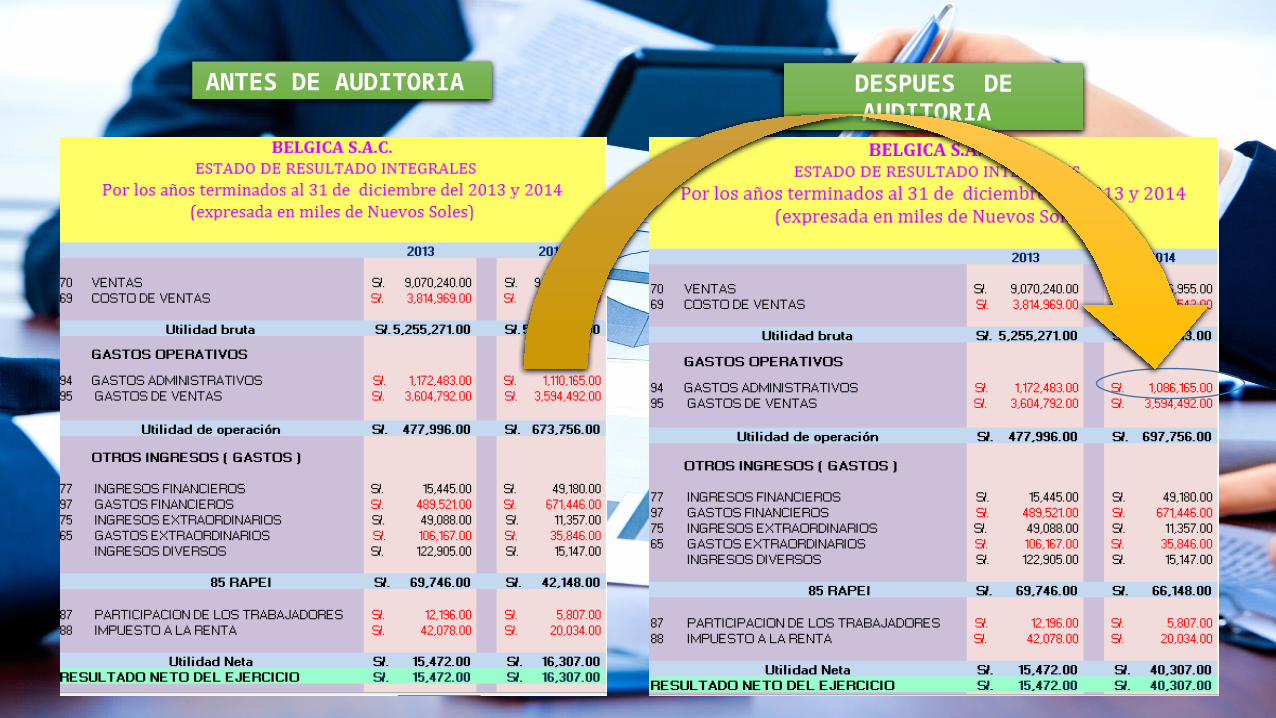

HOJA DE TRABAJO DE AUDITORIA

ANTES DE AUDITORIA DESPUES DE AUDITORIA

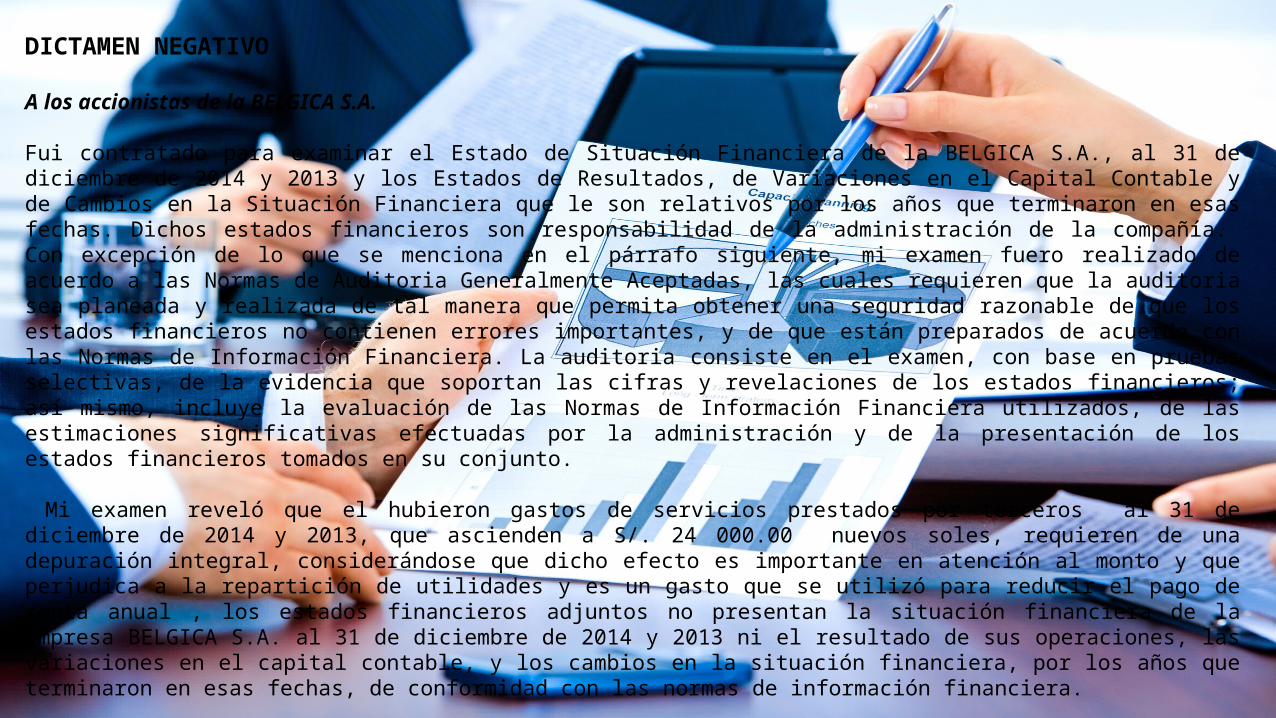

DICTAMEN NEGATIVO

A los accionistas de la BELGICA S.A.

Fui contratado para examinar el Estado de Situación Financiera de la BELGICA S.A., al 31 de diciembre de 2014 y 2013 y los Estados de Resultados, de Variaciones en el Capital Contable y de Cambios en la Situación Financiera que le son relativos por los años que terminaron en esas fechas. Dichos estados financieros son responsabilidad de la administración de la compañía. Con excepción de lo que se menciona en el párrafo siguiente, mi examen fuero realizado de acuerdo a las Normas de Auditoria Generalmente Aceptadas, las cuales requieren que la auditoria sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros no contienen errores importantes, y de que están preparados de acuerdo con las Normas de Información Financiera. La auditoria consiste en el examen, con base en pruebas selectivas, de la evidencia que soportan las cifras y revelaciones de los estados financieros; así mismo, incluye la evaluación de las Normas de Información Financiera utilizados, de las estimaciones significativas efectuadas por la administración y de la presentación de los estados financieros tomados en su conjunto.

Mi examen reveló que el hubieron gastos de servicios prestados por terceros al 31 de diciembre de 2014 y 2013, que ascienden a S/. 24 000.00 nuevos soles, requieren de una depuración integral, considerándose que dicho efecto es importante en atención al monto y que perjudica a la repartición de utilidades y es un gasto que se utilizó para reducir el pago de renta anual , los estados financieros adjuntos no presentan la situación financiera de la empresa BELGICA S.A. al 31 de diciembre de 2014 y 2013 ni el resultado de sus operaciones, las variaciones en el capital contable, y los cambios en la situación financiera, por los años que terminaron en esas fechas, de conformidad con las normas de información financiera.

FECHA ____________________FIRMA ____________________