informe final de auditorÍa de desempeÑo unidad ... · 2. alcance y muestra de auditoria alcance...

TRANSCRIPT

“Una Contraloría Aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

INFORME FINAL DE AUDITORÍA DE DESEMPEÑO

UNIDAD ADMIISTRATIVA ESPECIAL DE CATASTRO DISTRITAL - UAECD

OBSERVATORIO INMOBILIARIO CATASTRAL

CÓDIGO DE AUDITORÍA 53

Período Auditado 2017 - 2018

PAD 2019

DIRECCIÓN SECTORIAL HACIENDA

Bogotá D. C., Diciembre de 2019

“Una Contraloría Aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

Juan Carlos Granados Becerra Contralor de Bogotá D.C.

María Anayme Barón Durán Contralora Auxiliar

David Fernando Dager Zota Director Sectorial

Jorge Orlando Murcia Sequeda Jairo Enrique Peñaranda Torrado

José Luis Ochoa Velázquez Asesor

Equipo de Auditoría: Héctor Gildardo Ayala Escobar Gerente 039 - 01 Oscar Sánchez Gaitán Profesional Especializado 222-07 Jorge Aurelio Tabares Vargas Profesional Especializado 222-07 Judith Teresa Barajas Duarte Profesional Especializado 222-07 Sandra Patricia Hurtado Rabelo Profesional Universitario 219 – 03 ( e ) Yurgen Toro Pérez Profesional Universitario 219 – 03 William Jesús Jiménez Vásquez Profesional Universitario 219 – 03 Mario Enrique Silva Vargas Profesional Universitario 219 – 03 Ana María Velásquez Profesional Universitario 219 - 01 Fabio Becerra Heredia Contratista de Apoyo Reinaldo Serpa González Contratista de Apoyo Gloria Andrea Alvarado Bernal Pasante Andrés Felipe Durán Vargas Pasante Karen Tatiana Vargas Pardo Pasante Yesid Ramírez Jiménez Pasante Mario David Ramírez Aldana Pasante

“Una Contraloría Aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

TABLA DE CONTENIDO

1. CARTA DE CONCLUSIONES .................................................................................... 4

2. ALCANCE Y MUESTRA DE AUDITORIA .................................................................. 8

3. RESULTADOS DE LA AUDITORÍA ......................................................................... 12

3.1. CONCEPTO DEL CONTROL FISCAL INTERNO .......................................... 12

3.2. SEGUIMIENTO AL PLAN DE MEJORAMIENTO ........................................... 13

3.3. RESULTADOS DE LA AUDITORÍA PRACTICADA ........................................ 13

3.3.1. Hallazgo Administrativo, por ineficiencias en la captura de información útil por el Observatorio Inmobiliario Catastral (OIC), en los años 2017 – 2018. ........................... 39

3.3.2. Hallazgo Administrativo, por la falta de controles de seguimiento y actualizacion de validadores dentro de los procedimientos del Sistema de Gestión de Calidad de la Unidad Administrativa Especial de Catastro Distrital - UAECD que dentro del ciclo PHVA (planear-hacer-verificar y actuar) permita de forma oportuna evaluar para incluir, excluir y/o modificar los validadores suficientes y necesarios para ejercer un oportuno control a las ofertas tomadas en campo. .................................................................................... 42

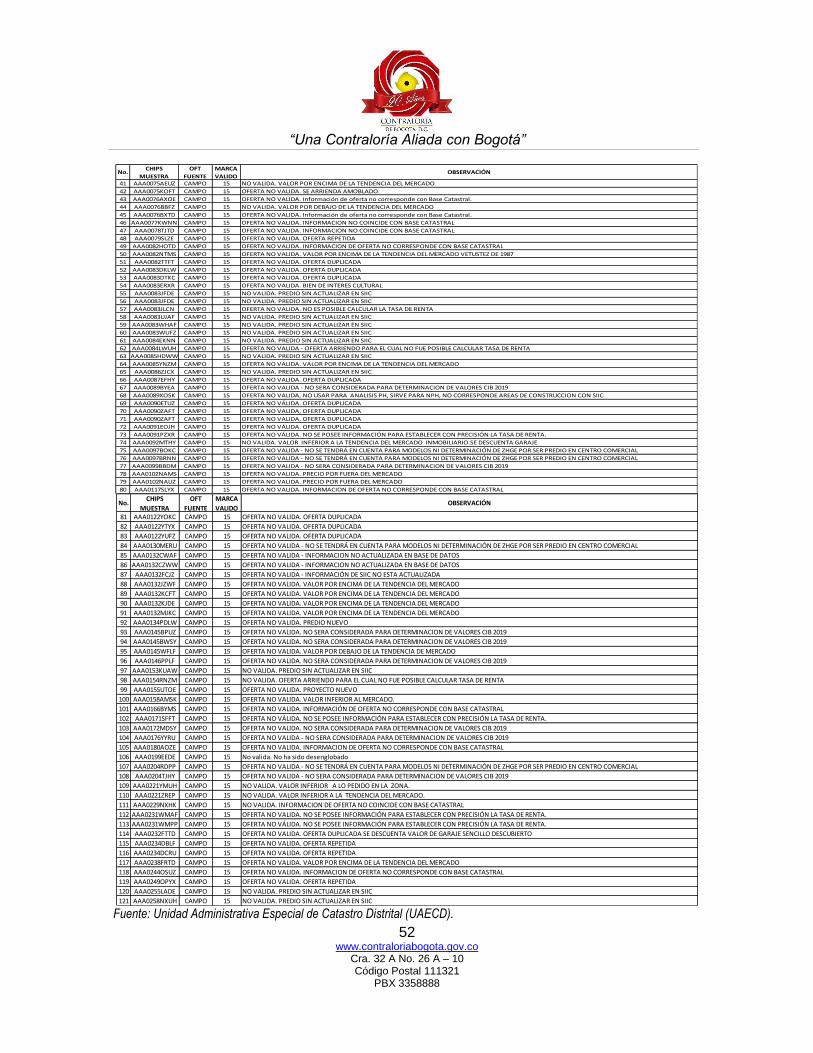

3.3.3. Hallazgo Administrativo, por la inconsistencia que se genera a partir de incluir en el Formulario Único de Información del Mercado Inmobiliario – FOCA la observación de invalidez establecida por los avaluadores dentro del procedimiento con código 03-01-PR-19 ‘PROCEDIMIENTO VALIDACIÓN Y DEPURACIÓN DE OFERTAS DEL MERCADO INMOBILIARIO’ para las ofertas realizadas en campo por la Unidad Administrativa Especial de Catastro Distrital – UAECD las cuales mediante proceso estadístico finalmente son adoptadas como válidas. ...................................................................... 50

4. CUADRO CONSOLIDADO DE HALLAZGOS DE AUDITORÍA ............................... 56

“Una Contraloría Aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

1. CARTA DE CONCLUSIONES

CÓDIGO DE AUDITORÍA 53 Doctora YENNY CAROLINA ROZO GÓMEZ Directora (E) Unidad Administrativa Especial de Catastro Distrital Carrera 30 No. 25 – 90 Torre B Piso 2 Código Postal 111311 Ciudad Ref. Carta de Conclusiones Auditoría de Desempeño La Contraloría de Bogotá D.C., con fundamento en los artículos 267 y 272 de la Constitución Política, el Decreto Ley 1421 de 1993, la Ley 42 de 1993 y la Ley 1474 de 2011, practicó auditoría de desempeño a la Unidad Administrativa Especial de Catastro Distrital - UAECD vigencias 2017, 2018, a través de la evaluación de los principios de eficiencia y eficacia, con que administró los recursos puestos a su disposición y los resultados de su gestión en el proceso examinado del “Observatorio Inmobiliario Catastral”. Es responsabilidad de la administración el contenido de la información suministrada por la Entidad y analizada por la Contraloría de Bogotá D.C. La responsabilidad de la Contraloría consiste en producir un Informe de auditoría de desempeño que contenga el concepto sobre el examen practicado. La evaluación se llevó a cabo de acuerdo con normas de auditoría generalmente aceptadas, con políticas y procedimientos de auditoría establecidos por la Contraloría, consecuentes con las de general aceptación; por lo tanto, requirió acorde con ellas, de planeación y ejecución del trabajo de manera que el examen proporcione una base razonable para fundamentar nuestro concepto. La auditoría incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan el área, actividad o proceso auditado y el cumplimiento de las disposiciones legales; la evaluación del sistema de control fiscal interno, los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de la Contraloría de Bogotá D.C.

“Una Contraloría Aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

CONCEPTO DE GESTIÓN SOBRE EL ASPECTO EVALUADO La Contraloría de Bogotá D.C. como resultado de la auditoría adelantada, en los procesos del “Observatorio Inmobiliario Catastral”, conceptúa que la gestión de la Unidad Administrativa Especial de Catastro Distrital – UAECD, no cumple con los principios evaluados de eficiencia y eficacia. Del examen realizado al tema objeto de auditoría, se observo que el Observatorio Inmobiliario Catastral - OIC, no cumple con el objetivo de generar una base de datos de ofertas inmobiliarias confiable, que sirva como soporte para los procesos que lleva a cabo la UAECD. Situación que fue observada en el análisis y verificación de la información suministra por la Entidad, donde se comprobó la falta de controles que garanticen el cumplimiento eficaz y eficiente del proceso de captura y ajuste de ofertas inmobiliarias de la ciudad, así como la falta de validadores eficaces aplicables en las etapas del proceso a cargo del área. Se evidencio una notoria ineficiencia en cuanto a la captura de información útil que se tiene en cuenta para el proceso de actualización catastral, la poca información que es útil para cada destino económico puede generar riesgos adversos en la construcción de los modelos econométricos para el cálculo de los avalúos, dichas situaciones son aspectos que indiscutiblemente afectaron los procesos de actualización catastral vigencias 2018 y 2019 y que han sido evidenciadas en las diferentes auditorias que la Contraloría de Bogotá D.C. ha efectuado a la Unidad Administrativa Especial de Catastro Distrital – UAECD.

Asi mismo, se evidenció la falta de controles de seguimiento y actualizacion de validadores dentro de los procedimientos del Sistema de Gestión de Calidad de la UAECD que dentro del ciclo PHVA (planear-hacer-verificar y actuar) permita de forma oportuna, incluir, excluir y/o modificar los validadores suficientes y necesarios para ejercer un oportuno control a las ofertas tomadas en campo. Lo observado, por este Organismo de Control obedece a la carencia dentro del procedimiento de captura en campo, de una actividad permanente de análisis de los validadores para la oportuna corrección y control de las ofertas capturadas y de estas con las estimaciones comerciales y finalmente catastrales (bajo el entendido que estas últimas surgen de la aplicación de los porcentajes señalados por el CONFIS).

“Una Contraloría Aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

De otra parte, se presenta inconsistencia en el “PROCEDIMIENTO VALIDACIÓN Y

DEPURACIÓN DE OFERTAS DEL MERCADO INMOBILIARIO”, dado que se viene realizando contrariamente a como se encuentra definido dentro del Sistema de Gestión de Calidad. Así mismo, una de las actividades establecidas dentro de este procedimiento es inconsistente puesto que presenta falla en el proceso de solución o de respuesta. La información que recopila el OIC es de alta importancia para la Unidad Administrativa Especial de Catastro Distrital – UAECD, por cuanto debe reflejar la situación real del mercado y de la dinámica inmobiliaria de Bogotá, si la información no es confiable y si el proceso no es eficiente y eficaz, afecta a la Entidad en la toma de decisiones para el subproceso de actualización catastral, para el cobro del Impuesto Predial Unificado y finalmente a los contribuyentes de la ciudad de Bogotá. Del examen realizado al Control Fiscal Interno implementado en el área Observatorio Inmobiliario Catastral, se observan factores de riesgo que inciden en el cumplimiento de los objetivos del área y que afectaron el nivel de eficacia y eficiencia de sus operaciones.

PRESENTACIÓN PLAN DE MEJORAMIENTO A fin de lograr que la labor de control fiscal conduzca a que los sujetos de vigilancia y control fiscal emprendan acciones de mejoramiento de la gestión pública, respecto de cada uno de los hallazgos comunicados en este informe, la Entidad a su cargo, debe elaborar y presentar un Plan de Mejoramiento que permita solucionar las deficiencias puntualizadas en el menor tiempo posible y atender los principios de la gestión fiscal; documento que debe ser presentado a la Contraloría de Bogotá, D.C., a través del Sistema de Vigilancia y Control Fiscal –SIVICOF-, en la forma, términos y contenido previsto en la normatividad vigente, cuyo incumplimiento dará origen a las sanciones previstas en los artículos 99 y siguientes de la ley 42 de 1993. Corresponde, igualmente al sujeto de vigilancia y control fiscal, realizar seguimiento periódico al Plan de Mejoramiento para establecer el cumplimiento y la efectividad de las acciones para subsanar las causas de los hallazgos, el cual deberá mantenerse disponible para consulta de la Contraloría de Bogotá, D.C., y presentarse en la forma, términos y contenido establecido por este Organismo de Control.

“Una Contraloría Aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

El anexo a la presente Carta de Conclusiones contiene los resultados y hallazgos detectados por este Organismo de Control. Atentamente,

DAVID FERNANDO DAGER ZOTA Director Técnico Sectorial de Fiscalización

Revisó: Héctor Gildardo Ayala Escobar – Gerente 039-01 Elaboró: Equipo Auditor

“Una Contraloría Aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

2. ALCANCE Y MUESTRA DE AUDITORIA

Alcance de Auditoría: La Auditoría de Desempeño desarrollada ante la Unidad Administrativa Especial de Catastro Distrital - UAECD, se estableció de acuerdo con el Plan de Auditoría Distrital – PAD 2019, en el tema del “Observatorio Inmobiliario Catastral” a partir del examen de los años 2017 y 2018, evaluándose los principios de eficiencia y eficacia, con que la Entidad administró los recursos puestos a su disposición y los resultados de su gestión en el proceso examinado. La auditoría incluye el examen, sobre la base de pruebas selectivas, de las evidencias, registros, bases de datos, documentos y demás información que soporta el proceso auditado, así como el cumplimiento de los procedimientos y disposiciones legales, en que respalda la UAECD la gestión fiscal realizada en el tema analizado y emitir el concepto sobre lo evaluado. Muestra de Auditoría: La muestra de auditoría se determinó tomando como base la información entregada por la UAECD para los años 2017 y 2018, mediante oficio con número de radicado 1-2019-26344 del 1 de noviembre de 2019, correspondiente a un universo de 37.577 registros generados por el Observatorio Inmobiliario Catastral – OIC para el Formato Único de Captura de Información Económica del Mercado Inmobiliario - FOCA y del cual se tomaron 2.184 registros contenidos en 1.000 CHIPS como muestra de auditoría. Sobre este número de ofertas el Organismo de Control desarrolló el análisis y las verificaciones del caso, confrontando dicha información con las bases totales que reposan en la UAECD para los años 2017 y 2018, para lo anterior se utilizaron los Aplicativos Formato Único de Captura de Información Económica del Mercado Inmobiliario - FOCA y Sistema Integrado de Información - SIIC. Los CHIPS seleccionados para revisión fueron:

“Una Contraloría Aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

CUADRO 1

MUESTRA CHIP

2017 2018 2017 2018 2017 2018 2017 2018 2017 2018

AAA0000NCAW AAA0000UCBR AAA0057OYBR AAA0083DKLW AAA0085LXPA AAA0075AEUZ AAA0008BMKC AAA0092HWXR AAA0222HZRU AAA0162MRAF

AAA0002ULEP AAA0002HHRU AAA0057PCRJ AAA0083DTKC AAA0085MXYX AAA0076AXOE AAA0008NHKL AAA0092MMLF AAA0105DDMS AAA0162ORTO

AAA0002UUYX AAA0002HNLW AAA0057PFLW AAA0083ERXR AAA0085NYWF AAA0077KWNN AAA0013HKBS AAA0092MTHY AAA0256LXKC AAA0163ELDE

AAA0002UWRU AAA0002JZOE AAA0058NOWF AAA0083FMSK AAA0085OUTD AAA0077TJAF AAA0016AOZE AAA0092MTKL AAA0105FLOE AAA0163EMBR

AAA0003MEYN AAA0002KBZE AAA0059EPOM AAA0083JFDE AAA0085RDMR AAA0078TJTD AAA0020NNMS AAA0092NKTO AAA0105FTHY AAA0168ZCOE

AAA0003MKBS AAA0002LSNX AAA0059ESJH AAA0083LJPA AAA0085RPWW AAA0082NTMS AAA0021MFHY AAA0092NPBS AAA0105HKFZ AAA0168ZDHK

AAA0003MOUH AAA0002LSTD AAA0059ETYN AAA0083OPWF AAA0085SYSY AAA0083JLCN AAA0026RSWW AAA0092OJTO AAA0105KBMR AAA0168ZDYN

AAA0003MXEA AAA0002LTAF AAA0059HEEP AAA0083UJAF AAA0085TWAF AAA0083KWSY AAA0034FZSY AAA0092TOAF AAA0105KFNX AAA0170NAFZ

AAA0003NJEP AAA0002LUFZ AAA0059HJSK AAA0083WHAF AAA0085URMS AAA0088NCUH AAA0035LJWF AAA0092UXBR AAA0105KLLF AAA0171SFFT

AAA0003NNSY AAA0003MOUH AAA0059RBFT AAA0083WUFZ AAA0085UYUH AAA0091EOJH AAA0036HFDE AAA0092UXRU AAA0105LCSY AAA0174FTFT

AAA0003NZAW AAA0003MPMS AAA0059RCAW AAA0084EKNN AAA0085XXSY AAA0094XSZM AAA0036RDLF AAA0092WAEP AAA0105LMSY AAA0174RDAF

AAA0003ZWLW AAA0003MRKL AAA0060ADWW AAA0084UJHK AAA0085ZKAF AAA0120AUNX AAA0036RDRJ AAA0093SHMR AAA0105MTZE AAA0174TDWF

AAA0003ZZNX AAA0004EKLW AAA0060APTD AAA0084XBSK AAA0085ZOUZ AAA0144UMOM AAA0040UXDE AAA0094MOYN AAA0105NSKC AAA0174TEBS

AAA0004DZXR AAA0004HYHK AAA0060XYCN AAA0085HDWW AAA0086ABEP AAA0145BPUZ AAA0043DDAW AAA0094UPOE AAA0105PBYX AAA0174TEFZ

AAA0008EXYN AAA0004SZTD AAA0060XYKC AAA0085YNZM AAA0086AHYN AAA0145BWSY AAA0046FYRJ AAA0094XXOM AAA0105PHUZ AAA0175JLHK

AAA0008JZRU AAA0004UBOM AAA0060YKLW AAA0086ZJCX AAA0086EMYX AAA0145CPFZ AAA0050HSKL AAA0094ZAPP AAA0224LCTD AAA0176NWUH

AAA0008KOFT AAA0004UZXS AAA0061PZWW AAA0087EFHY AAA0086JFKL AAA0146BWLW AAA0055ADJZ AAA0095ABRJ AAA0169KBLF AAA0176NXBR

AAA0008MNDE AAA0004XTYX AAA0061RPCN AAA0087FZLF AAA0086JFLW AAA0146PPLF AAA0056LUKL AAA0095MXBS AAA0216THUH AAA0176YYRU

AAA0008MOUZ AAA0004ZHNN AAA0061SFEA AAA0090ETUZ AAA0086JJTO AAA0171DSEA AAA0057HTCX AAA0095PWSY AAA0239NYKC AAA0177TPNX

AAA0008NDFT AAA0004ZMJZ AAA0063EMSY AAA0090JHPA AAA0086LWDE AAA0172MDSY AAA0059UNYN AAA0095RTHY AAA0240ZMBS AAA0178HLZM

AAA0008NKCN AAA0004ZOHK AAA0063ESOM AAA0090JUFT AAA0086SUHY AAA0216BWAF AAA0059YPAW AAA0095RXFT AAA0222LFZM AAA0178KAPP

AAA0008OBPA AAA0005HRLF AAA0063EZDM AAA0090NEMS AAA0086TAUH AAA0229BJEP AAA0060JDDM AAA0095TEUH AAA0222LHBR AAA0179PRKC

AAA0008RAXS AAA0005HUPP AAA0063FLWW AAA0090ZAFT AAA0086TPMS AAA0229NXHK AAA0060UCSK AAA0095XYBS AAA0105WHCN AAA0180AOZE

AAA0008SWLW AAA0005JBXS AAA0063FOSK AAA0092SMBS AAA0086WCAF AAA0004PKUH AAA0061ARNN AAA0096FOEA AAA0238NRZE AAA0182DUNN

AAA0009EUBS AAA0005JPAW AAA0063HYNN AAA0097RWDE AAA0086YAHY AAA0009UUNX AAA0061RAXR AAA0096KCTD AAA0106UBRU AAA0182HUTO

AAA0009FZZE AAA0005KWCN AAA0063JBRJ AAA0115NPPA AAA0107RBCX AAA0009WPNN AAA0061TECX AAA0096KKHK AAA0220MREP AAA0183HDWF

AAA0009HBYN AAA0006JZDM AAA0063JFHK AAA0116CEZM AAA0107WLMR AAA0009XKBR AAA0061TRZE AAA0097BOKC AAA0093XKWW AAA0183KKTO

AAA0011RYYN AAA0006KEPP AAA0063JJKC AAA0117SLYX AAA0107ZNLW AAA0029JDKC AAA0071PEPA AAA0097BRNN AAA0094CKTD AAA0183MECX

AAA0011SHLF AAA0006KHZE AAA0063JORU AAA0123ORUH AAA0108LHUH AAA0031EFUH AAA0072EPTO AAA0097JFNN AAA0094CYWW AAA0183OEHY

AAA0011SKMS AAA0007TFLF AAA0063JXRJ AAA0125KXEP AAA0108LORU AAA0031RRTO AAA0072JNOM AAA0097NTFT AAA0204OBHK AAA0188HLAW

AAA0011ZRLW AAA0007TJFZ AAA0063KANX AAA0125KXMR AAA0108MAKC AAA0032MDBR AAA0072KRFT AAA0097SWUZ AAA0204OBLF AAA0196SDZE

AAA0011ZTFT AAA0007TNAW AAA0063KEBS AAA0125MDEP AAA0108MBPP AAA0035SLTD AAA0072POJH AAA0097WCZM AAA0202RBJH AAA0196XNHY

AAA0012CHJH AAA0007UAWW AAA0063LYMS AAA0126HPSY AAA0108MCPA AAA0035UUMS AAA0072PRFZ AAA0098ABPP AAA0096CBLW AAA0198JRXR

AAA0012ENMS AAA0007UCDE AAA0063MSMR AAA0132CWAF AAA0108MCZE AAA0041ZXJZ AAA0074LABR AAA0098CACN AAA0236RPRJ AAA0199ALSK

AAA0012FOSK AAA0011ZRAF AAA0063MSZE AAA0132CZWW AAA0108NDBS AAA0042ALYN AAA0074MKZE AAA0098ENOE AAA0233WJXS AAA0201PKSK

AAA0012JRMR AAA0011ZRCX AAA0063MXKL AAA0132FCJZ AAA0108NSFT AAA0042ANAW AAA0075UFKC AAA0098FZWW AAA0097MWWF AAA0201RBYN

AAA0012MHYX AAA0012DCXR AAA0064DBZM AAA0132JKFZ AAA0108OAFZ AAA0042YLXS AAA0082SPKC AAA0098LDPA AAA0097OEOE AAA0204MXKC

AAA0012NKNN AAA0013MKMS AAA0064DMKC AAA0132JZWF AAA0108OYZE AAA0043SKFZ AAA0082ZEYN AAA0098MDLW AAA0096TAJH AAA0204RDPP

AAA0012OXTO AAA0013NDZM AAA0064DMWW AAA0132KCFT AAA0108RPRJ AAA0046KRDE AAA0083FRKC AAA0098MMBS AAA0093KWOE AAA0204RKMR

AAA0012RTDE AAA0013NPNN AAA0064EALW AAA0132KJDE AAA0108UCEP AAA0054ROTO AAA0083KBEA AAA0098RUEA AAA0091WUOE AAA0204TJHY

AAA0012SPUZ AAA0013NZOE AAA0064EPHK AAA0132MARU AAA0108WJTO AAA0054SENX AAA0083LLAW AAA0098TDLF AAA0231WNPA AAA0207HAYX

AAA0012WCLF AAA0015XAHK AAA0064HBEA AAA0132MJKC AAA0113KJNN AAA0054SERJ AAA0085WAJZ AAA0098TEMS AAA0090YOSY AAA0207MJCX

“Una Contraloría Aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

2017 2018 2017 2018 2017 2018 2017 2018 2017 2018

AAA0013FEPA AAA0015XWRJ AAA0064HRWF AAA0134PDLW AAA0113KZNN AAA0054SRBR AAA0086JMTD AAA0098TYOE AAA0087ASCN AAA0207MJZM

AAA0013HBCX AAA0021SYPA AAA0064JORJ AAA0140BWUZ AAA0113LKOE AAA0054SWEP AAA0097BDMS AAA0098UOBS AAA0029SRCX AAA0209BFPA

AAA0013MBNX AAA0021TYLW AAA0064JSAW AAA0142WCKC AAA0113MHNN AAA0054TEAF AAA0101YDHK AAA0098XWZM AAA0029SRDM AAA0212CANX

AAA0013NCBS AAA0022AFSY AAA0064MBNX AAA0145WFLF AAA0113NFBS AAA0054TMJH AAA0108JCHY AAA0098ZFYN AAA0000BHMS AAA0217SSOE

AAA0013RTKL AAA0022ALLF AAA0064MJYN AAA0148ZLNX AAA0113NFKC AAA0054TXMR AAA0111SCJZ AAA0099AAOE AAA0006MLNX AAA0217WAJH

AAA0013SCFT AAA0022BMWW AAA0065OYUH AAA0153KUAW AAA0113PHRJ AAA0054URLW AAA0113PMNN AAA0099ASAF AAA0017BMKC AAA0219CUBR

AAA0013UMFT AAA0029JEEA AAA0065OZWF AAA0155UTOE AAA0115NETO AAA0054WEJZ AAA0114YKUZ AAA0099AXXS AAA0208ZJUZ AAA0219SXEP

AAA0013UYJH AAA0029LSRU AAA0065PLJZ AAA0163XHZM AAA0115OFWF AAA0054XZSY AAA0137ORKL AAA0099BBDM AAA0222WOEA AAA0219SYLW

AAA0013WMRU AAA0030JPTD AAA0065PWFT AAA0166BYMS AAA0115RKDM AAA0062CPWW AAA0141CUAF AAA0099BBJH AAA0227OLNN AAA0219TBMS

AAA0014BBCN AAA0030JTWW AAA0065RJNX AAA0173EAKC AAA0115RLRJ AAA0063SEXS AAA0144ZAZM AAA0099BFKL AAA0227OOHK AAA0219ZFKL

AAA0014KKXS AAA0030LSKL AAA0065SDSK AAA0199EEDE AAA0115RMMS AAA0072WDNN AAA0146NFKC AAA0099DFMS AAA0218PRPA AAA0220JCYN

AAA0014MCHK AAA0030WPCX AAA0067NHEP AAA0244OSUZ AAA0115RSCX AAA0074OEOM AAA0147FNYX AAA0099FFRU AAA0232AWKC AAA0220TPUZ

AAA0020RBPP AAA0032PWUZ AAA0068RSTD AAA0255LADE AAA0115RTEP AAA0074OHUZ AAA0147JRNN AAA0099FZFT AAA0222XHLW AAA0220XLKL

AAA0021HJOM AAA0037CJBS AAA0068SZZE AAA0258NXUH AAA0115RTHK AAA0075EFEP AAA0158XUOM AAA0099HNRU AAA0224HMLF AAA0221YMUH

AAA0022LTEA AAA0039XWBS AAA0068TDFT AAA0004CTMR AAA0115WTOE AAA0075FHEA AAA0108XAUZ AAA0102HYWF AAA0200SZDE AAA0221ZREP

AAA0022MOEA AAA0039XWLF AAA0068XHRU AAA0004ZREA AAA0116HRYX AAA0075HRKL AAA0214CLKL AAA0102NAMS AAA0200SUXR AAA0222AYYX

AAA0022PTOE AAA0040JYMR AAA0070HFZE AAA0005AJBR AAA0117HUNN AAA0075KFEP AAA0117CYBS AAA0102NAUZ AAA0210DZHK AAA0222BPHY

AAA0039ZOEP AAA0041EUSY AAA0070HRWW AAA0005HTAW AAA0117HWCX AAA0075KOFT AAA0243SNNN AAA0109KZPA AAA0231UKSK AAA0222YBHK

AAA0040NTXR AAA0043FKPP AAA0070KAHK AAA0008BMKC AAA0138BKAW AAA0075MBNX AAA0107YFAW AAA0109OABR AAA0174ZUNX AAA0223NAZM

AAA0040OEXR AAA0043FMMS AAA0070KNKL AAA0013JHMS AAA0138KJEP AAA0075MFSY AAA0229TZEP AAA0109OJDE AAA0250POMS AAA0223SAFZ

AAA0040OHJZ AAA0043JUEA AAA0070KNMS AAA0016CEPA AAA0138KJOM AAA0075MSWF AAA0175SSYN AAA0109PKCN AAA0241EHEA AAA0223XTDE

AAA0040WMSK AAA0043MYOM AAA0070LTDE AAA0020RWFZ AAA0140LTUH AAA0076AXCX AAA0227PZJZ AAA0109UAYX AAA0245DLRJ AAA0226EWDM

AAA0040WTRJ AAA0043NRUH AAA0070MNNN AAA0021ZPRJ AAA0140OHFT AAA0076ELJH AAA0235OJCN AAA0109XBAF AAA0042YMZM AAA0228JTHY

AAA0044KMZM AAA0043NUHY AAA0070MTTO AAA0022AHNX AAA0140OJKL AAA0076EMBS AAA0247BPMR AAA0109XBZM AAA0080ZWYN AAA0229OOSY

AAA0049XPEP AAA0043ODPP AAA0070OEBS AAA0022AHYN AAA0140OJLW AAA0076NAJH AAA0209FDFZ AAA0109YULW AAA0046OPNX AAA0231CJRJ

AAA0049YPMS AAA0043OSHK AAA0070OFLW AAA0022AYCX AAA0140OKZE AAA0076NWWF AAA0178KSTO AAA0118ORAW AAA0042HBHY AAA0231WMAF

AAA0050DJBS AAA0043PPJZ AAA0070RFWW AAA0022LCMR AAA0140PKZM AAA0076UREA AAA0108BANN AAA0118RCZE AAA0156HZOE AAA0231WMPP

AAA0054JPKC AAA0043PYEA AAA0070RNSY AAA0023NUUZ AAA0140PTXS AAA0077FRTO AAA0108BATO AAA0118RFUZ AAA0219AYUZ AAA0232FTTD

AAA0054JUAF AAA0043RLEP AAA0072ESSY AAA0026MEAF AAA0140TJFZ AAA0078OTFT AAA0213PLCX AAA0118RNEA AAA0253TWKC AAA0232HOUZ

AAA0054LKAF AAA0043UWUH AAA0072OZLW AAA0030KHZM AAA0140TNPA AAA0082EHXS AAA0108DBBS AAA0118XFYX AAA0079DXJH AAA0232TKZM

AAA0054LYXR AAA0043UZSK AAA0072RPLF AAA0033FLAF AAA0140XRRJ AAA0082HOTD AAA0108DMWF AAA0119NZXS AAA0079HPZM AAA0233WTCN

AAA0054MLMS AAA0051OCMS AAA0074DCLW AAA0039KMSK AAA0144EPXR AAA0083CZTO AAA0108CJOE AAA0119RBJZ AAA0165PLBR AAA0234CNZM

AAA0054WYPA AAA0054ZYBR AAA0074DCNN AAA0041MHJH AAA0147AYPP AAA0083DAMS AAA0175JJEP AAA0120RJTD AAA0165PLYX AAA0234DBLF

AAA0054ZYAF AAA0055DXZM AAA0074LRYN AAA0041MUFZ AAA0150JAKC AAA0083DATO AAA0175JKMS AAA0122MTPP AAA0238JYKL AAA0234DCRU

AAA0055DXOE AAA0055EZBS AAA0079SJXS AAA0041PZHK AAA0150JBBR AAA0084LWUH AAA0108CWHK AAA0122PSFT AAA0255DZCX AAA0234UKXS

AAA0055DXYX AAA0055EZRJ AAA0079XBKL AAA0041UYEP AAA0150LAOM AAA0084MCAF AAA0247BSFT AAA0122PULW AAA0186ZAUZ AAA0235DMUH

AAA0055EDJZ AAA0056RTZE AAA0079XSSY AAA0043DDEP AAA0151RJSY AAA0084MCNN AAA0159NUDM AAA0122TEMS AAA0069SBHY AAA0235UPWW

AAA0055EEUZ AAA0059AZJZ AAA0082NEHK AAA0043FCLW AAA0152BRRU AAA0085FOFT AAA0206FRNN AAA0122YOKC AAA0069WCJZ AAA0236CBHY

AAA0055EMEA AAA0059BEZE AAA0082NFMS AAA0043NDEP AAA0152DBJH AAA0086ZECN AAA0241TNBS AAA0122YTYX AAA0069YYHK AAA0236CCSY

AAA0055JHNN AAA0059JHXR AAA0082NHJH AAA0043NNOM AAA0152FJRU AAA0088NCNX AAA0251HBZM AAA0122YUFZ AAA0070DXMR AAA0237XKAW

AAA0055JRSK AAA0073UFCN AAA0083EHYX AAA0043NTTD AAA0152HMFZ AAA0088RZXR AAA0108OWFZ AAA0122ZCHY AAA0070FHRJ AAA0238FOZM

AAA0055JSNX AAA0073UHYN AAA0083EOCN AAA0045XJJZ AAA0157FZWW AAA0088RZYX AAA0158ZKAW AAA0123BUOM AAA0157XKWF AAA0238FRTD

AAA0055KMCX AAA0074DCLW AAA0083EPYX AAA0046FTJH AAA0160DEPP AAA0088TSAW AAA0158ZWLF AAA0123WPJZ AAA0071MXJZ AAA0238HBUH

AAA0055KRKC AAA0074DCNN AAA0083ESMR AAA0049WZRU AAA0162WZYX AAA0088ZUAW AAA0230MMTD AAA0124TPZE AAA0063FWDM AAA0239KFJZ

AAA0055UBAW AAA0074DYWF AAA0083JMBR AAA0050FKRU AAA0162YMDE AAA0089BYEA AAA0115OCAW AAA0124UHMS AAA0064NDBR AAA0241DOUZ

AAA0055UCZM AAA0074YLBR AAA0083JWNN AAA0050FKUZ AAA0163FOFZ AAA0089RSAF AAA0248BHUZ AAA0127JSYN AAA0190AKZM AAA0241XTOM

AAA0056MNPP AAA0075YWAF AAA0084LNOE AAA0050HSKL AAA0171JYYX AAA0089STAF AAA0111FPZE AAA0127MUAF AAA0190AJOM AAA0243BYDM

AAA0056NYMS AAA0076BBFZ AAA0085BEEA AAA0051SHYN AAA0181OSZM AAA0089SXTO AAA0202DROE AAA0127NEUH AAA0240YKPP AAA0243BZAW

“Una Contraloría Aliada con Bogotá”

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

2017 2018 2017 2018 2017 2018 2017 2018 2017 2018

AAA0056OCWW AAA0076BXTD AAA0085BMAF AAA0052EYBS AAA0200XHWF AAA0089UKHK AAA0202DRPP AAA0130MERU AAA0240YOEA AAA0243LLYN

AAA0056OKJZ AAA0079BJXR AAA0085EADE AAA0052XXUH AAA0206NWXS AAA0089UKTD AAA0111RZYN AAA0131SCRJ AAA0194WJSY AAA0243YOCN

AAA0056OLOE AAA0079CBPA AAA0085FAAF AAA0053FYFZ AAA0223DKJH AAA0089XOSK AAA0254BXNX AAA0154CFZE AAA0177UUHK AAA0245KCPA

AAA0056PWRU AAA0079DHWF AAA0085HMSK AAA0055EEEA AAA0223EZYX AAA0089YNBR AAA0255CULW AAA0154PLYX AAA0191XEHY AAA0248FPBR

AAA0056RCAF AAA0079DRRU AAA0085JNEP AAA0060XWXS AAA0228FWXS AAA0090BULW AAA0182YSYN AAA0154RNZM AAA0244SASK AAA0248NFDM

AAA0057HYYN AAA0079DTAF AAA0085KJJH AAA0073RKHK AAA0228JPFT AAA0090CKKC AAA0224DPYX AAA0156HWCN AAA0215UDJZ AAA0249MZKL

AAA0057JHAF AAA0079SLZE AAA0085KKKC AAA0073RLTO AAA0242TJNN AAA0090DZEP AAA0224DPXR AAA0157YLAF AAA0217LUOM AAA0249NAUZ

AAA0057JZAF AAA0082TKOM AAA0085KXNN AAA0073SKLW AAA0244EUZM AAA0090EFLW AAA0241BWSK AAA0158AMSK AAA0211MBPA AAA0249NBZE

AAA0057KAMS AAA0082TTFT AAA0085LMZM AAA0074MFYX AAA0004AKKL AAA0090HOOE AAA0181RHTO AAA0159YENX AAA0220JYUH AAA0249NCEA

AAA0057NMLF AAA0082YXBS AAA0085LSLW AAA0074XBAW AAA0004ZCJZ AAA0091PZXR AAA0226LRJH AAA0162MORJ AAA0255UNBS AAA0249OPYX

FUENTE: Información oficio número radicado 1-2019-26344 del 1 de noviembre de 2019 - UAECD

“Una Contraloría Aliada con Bogotá”

12 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

3. RESULTADOS DE LA AUDITORÍA

3.1. CONCEPTO DEL CONTROL FISCAL INTERNO Del examen realizado al Control Fiscal Interno implementado en el área del Observatorio Inmobiliario Catastral, permite determinar la inconsistencia de la información suministrada por la UAECD, mediante oficio de radicado N° 1-2019-26344 del 1 de noviembre de 2019, donde este Organismo de Control requirió nuevamente la corrección de la información, la cual fue entregada posteriormente mediante oficio de radicado N° 2019EE67686 de noviembre 27 de 2019 y donde según la Administración las ofertas para las vigencias 2018 y 2019 no habían sido validadas.

La información presenta falencias en cuanto al levantamiento y manejo de los datos, lo que no permite cumplir con la misión de generar una base de datos de ofertas inmobiliarias confiable que sirva como soporte para los procesos que lleva a cabo la UAECD. Así mismo, la información capturada no cumple en su totalidad con los estándares mínimos de calidad y anula la confiabilidad de la información, debido a las inconsistencias que presenta. Dicha información que no puede ser concebida como una fuente de información que permita reflejar la situación actual del mercado y la dinámica inmobiliaria de la ciudad.

Igualmente, se evidenció la falta dentro del procedimiento de captura en campo de una actividad permanente de análisis de los validadores para la oportuna corrección y control de las ofertas encontradas en campo y de estas con las estimaciones comerciales y finalmente catastrales. Al respecto es importante recordar que el Sistema de Control Interno - SCI, tiene la finalidad de salvaguardar la gestión que se desarrolla en la UAECD, bajo los principios de autocontrol, autorregulación y autogestión que para tal efecto dispone el Modelo Estándar de Control Interno; asesorando y acompañando a todas sus dependencias en la definición y establecimiento de mecanismos de control en los procesos y procedimientos, para garantizar la oportunidad y confiabilidad de la información y sus registros y el cumplimiento de las funciones y los objetivos institucionales.

“Una Contraloría Aliada con Bogotá”

13 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

3.2. SEGUIMIENTO AL PLAN DE MEJORAMIENTO

Acerca de las acciones correctivas abiertas del Plan de Mejoramiento relacionadas con el Observatorio Imobiliario Catastral – OIC, la Administración manifiesta en oficio de radicado N° 1-2019-26344 del 1 de noviembre de 2019 que se tiene una acción generada por el Hallazgo 3.2.3, correspondiente a la Auditoría de Desempeño “Evaluación a la consistencia de la información de la actualización y

conservación catastral vigencia 2018”, la cual tiene fecha de inicio el 1 de octubre de 2019 y finalización el 31 de diciembre de 2019. Teniendo en cuenta los términos establecidos para su cumplimiento y el seguimiento que efectúa la Oficina de Control Interno para ser reportado en la Cuenta Anual, según Resolución Reglamentaria 011 de 2014 y 009 de 2019, concordantes con la Resolución Reglamentaria 036 de 2019, que establece en el “Artículo DÉCIMO PRIMERO. REPORTE. El Plan de Mejoramiento con el respectivo seguimiento de la totalidad de las acciones abiertas e incumplidas, con corte a 31 de diciembre de cada vigencia, se presentará, por parte del sujeto de vigilancia y control fiscal, a través del Sistema de Rendición de Cuentas, dispuesto para tal fin, de conformidad con los parámetros y términos establecidos por la Contraloría de Bogotá D.C., para la rendición

de la cuenta y presentación de informes”, la acción por encontrarse aún en etapa de ejecución, está sujeta a evaluación por el Organismo de Control en el próximo examen a la gestión fiscal de la Entidad, “ARTICULO DÉCIMO SEGUNDO.

EVALUACIÓN. Corresponde a la Contraloría de Bogotá D.C., evaluar, el cumplimiento (eficacia) y la efectividad de las acciones del Plan de Mejoramiento (…)”.

3.3. RESULTADOS DE LA AUDITORÍA PRACTICADA

El Acuerdo 004 de 2012, "Por el cual se determina el objetivo, la estructura organizacional

y las funciones de la Unidad Administrativa Especial de Catastro Distrital y se dictan otras

disposiciones", establece en el “ARTÍCULO PRIMERO. NATURALEZA JURÍDICA. La

Unidad Administrativa Especial De Catastro Distrital - UAECD, está organizada como una Unidad Administrativa Especial del orden distrital del Sector Descentralizado por servicios, de carácter eminentemente técnico y especializado, con personería jurídica, autonomía administrativa y presupuestal y con patrimonio propio, adscrita a la Secretaría Distrital de Hacienda”.

El Articulo Segundo determina que la UAECD tiene por objeto “(…) responder por la recopilación de la información de la propiedad inmueble del Distrito Capital en sus aspectos físico, jurídico y económico y facilitar el acceso a la información geográfica y especial para contribuir a la toma de decisiones del Distrito Capital”.

Las funciones y responsabilidades de la UAECD, el citado Acuerdo las establece en su Artículo Tercero, entre otras, se cita las siguientes:

“Una Contraloría Aliada con Bogotá”

14 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

"1, Realizar, mantener y actualizar el censo catastral del Distrito Capital en sus diversos aspectos, en particular fijar el valor de los bienes inmuebles que sirve como base para la determinación de los impuestos sobre dichos bienes", (…) “5. Elaborar avalúos comerciales a organismos o entidades distritales y a empresas del sector privado que lo soliciten”. (…)

Establece el citado Acuerdo en su Artículo Décimo Quinto, las funciones a cargo de la Subgerencia de Información Económica, dependencia de la Gerencia de Información Catastral de la UAECD, entre las cuales se señalan las más relevantes: "1. Liderar el mantenimiento de la capa de información económica del Catastro.” “3. Liderar la elaboración de avalúos comerciales, el cálculo y determinación del efecto

plusvalía.” “4. Liderar la definición, diseño y elaboración de los productos derivados de la información económica del Catastro”.

Dentro de la Auditoria de Desempeño al Observatorio Inmobiliario Catastral - OIC ante la Unidad Administrativa Especial de Catastro Distrital – UAECD, se efectuó la revisión de la información suministrada por el OIC relacionada con el proceso de captura de ofertas de los años 2017 y 2018.

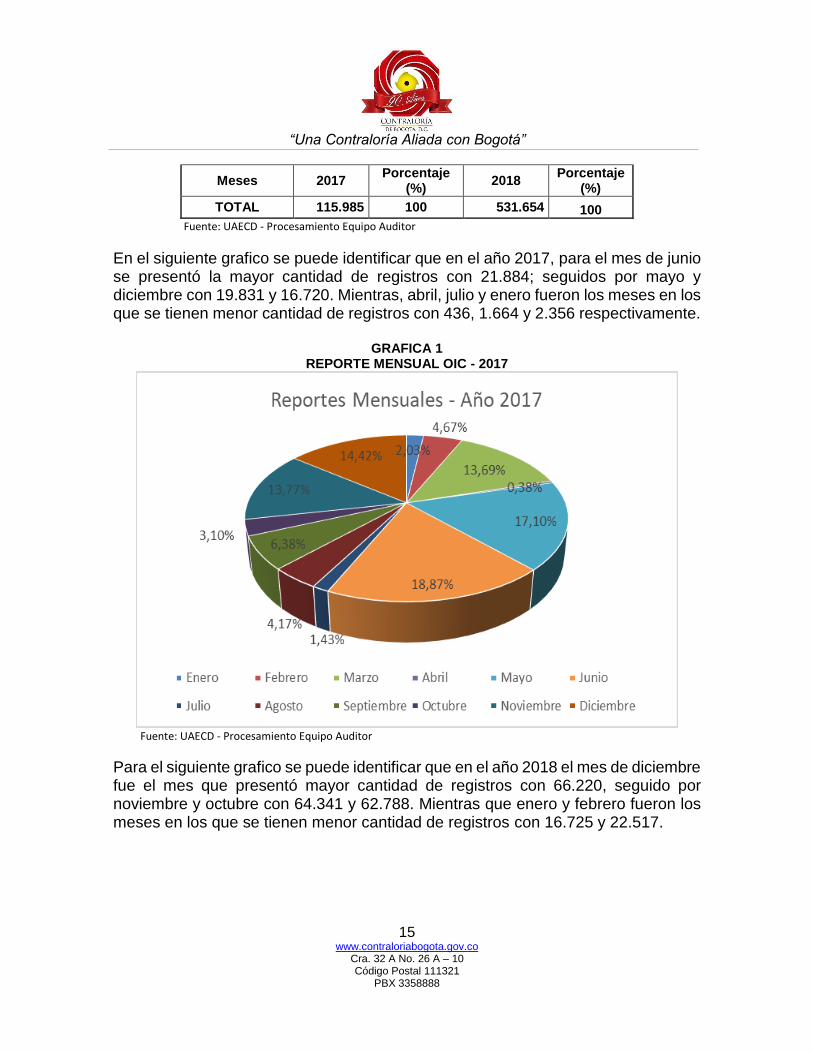

CUADRO 2 REPORTE MENSUAL DE OFERTAS CAPTURADAS POR EL OIC

Meses 2017 Porcentaje

(%) 2018

Porcentaje (%)

Enero 2.356 2,03 16.725 3,15

Febrero 5.412 4,67 22.517 4,24

Marzo 15.875 13,69 27.651 5,20

Abril 436 0,38 28.671 5,39

Mayo 19.831 17,10 34.014 6,40

Junio 21.884 18,87 40.741 7,66

Julio 1.664 1,43 52.667 9,91

Agosto 4.839 4,17 57.244 10,77

Septiembre 7.405 6,38 58.075 10,92

Octubre 3.593 3,10 62.788 11,81

Noviembre 15.970 13,77 64.341 12,10

Diciembre 16.720 14,42 66.220 12,46

“Una Contraloría Aliada con Bogotá”

15 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

Meses 2017 Porcentaje

(%) 2018

Porcentaje (%)

TOTAL 115.985 100 531.654 100

Fuente: UAECD - Procesamiento Equipo Auditor

En el siguiente grafico se puede identificar que en el año 2017, para el mes de junio se presentó la mayor cantidad de registros con 21.884; seguidos por mayo y diciembre con 19.831 y 16.720. Mientras, abril, julio y enero fueron los meses en los que se tienen menor cantidad de registros con 436, 1.664 y 2.356 respectivamente.

GRAFICA 1 REPORTE MENSUAL OIC - 2017

Fuente: UAECD - Procesamiento Equipo Auditor

Para el siguiente grafico se puede identificar que en el año 2018 el mes de diciembre fue el mes que presentó mayor cantidad de registros con 66.220, seguido por noviembre y octubre con 64.341 y 62.788. Mientras que enero y febrero fueron los meses en los que se tienen menor cantidad de registros con 16.725 y 22.517.

“Una Contraloría Aliada con Bogotá”

16 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

GRAFICA 2

REPORTE MENSUAL OIC - 2018

Fuente: UAECD - Procesamiento Equipo Auditor

INFORMACION CAPTURADA POR EL OBSERVATORIO INMOBILIARIO CATASTRAL – OIC PARA EL AÑO 2017

CUADRO 3

OFERTAS POR LOCALIDADES AÑO 2017

LOCALIDAD CANTIDAD DE OFERTAS PORCENTAJE

(%)

Kennedy 16.392 14,13

Engativá 13.309 11,47

Suba 13.032 11,24

Ciudad Bolívar 12.741 10,99

Usaquén 12.040 10,38

Fontibón 11.658 10,05

Barrios Unidos 8.222 7,09

Bosa 8.131 7,01

Teusaquillo 8.057 6,95

Rafael Uribe Uribe 6.067 5,23

San Cristóbal 4.715 4,07

“Una Contraloría Aliada con Bogotá”

17 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

LOCALIDAD CANTIDAD DE OFERTAS PORCENTAJE

(%)

Puente Aranda 4.646 4,01

Tunjuelito 3.729 3,22

Usme 3.585 3,09

Antonio Nariño 3.036 2,62

Chapinero 2.745 2,37

Santa Fe 1.663 1,43

Los Mártires 1.460 1,26

La Candelaria 585 0,50

Sumapaz 2 0,002

TOTAL 115.985 100 Fuente: UAECD - Procesamiento Equipo Auditor

GRAFICA 3

CANTIDAD DE OFERTAS POR LOCALIDAD - 2017

Fuente: UAECD - Procesamiento Equipo Auditor

En el diagrama anterior, se puede ver que la localidad que presenta mayor cantidad de registros capturados en el 2017 es Kennedy con 16.391, para un 14.13%. En segundo lugar, esta Engativá con 13.309 para un 11.47% y Suba con 13.032 para un 11.24%. Por otro lado, las localidades que tienen la menor cantidad de registros

“Una Contraloría Aliada con Bogotá”

18 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

para el año en cuestión son Sumapaz con 2, La Candelaria con 585 y Los Mártires con 1.460 para 0,002%, 0,50% y 1,26% respectivamente.

CUADRO 4 CONSOLIDADO POR DESTINOS ECONOMICOS - AÑO 2017

DESTINO ECONOMICO

CANTIDAD DE REGISTROS

Residencial 102.382

Comercial 11.049

Industrial 835

Sin Información 1.718

TOTAL 115.984 Fuente: UAECD - Procesamiento Equipo Auditor

GRAFICA 4

CANTIDAD DE REGISTROS POR DESTINO - 2017

Fuente: UAECD - Procesamiento Equipo Auditor

“Una Contraloría Aliada con Bogotá”

19 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

En este grafico se observa que el destino económico Residencial es el que presenta mayor cantidad de datos con un total de 102.382, seguida del destino económico, Comercial con 11.049 y Sin Informacion 1.718. El destino economico Industrial es el que menor registros tienen con un total del 835 registros

CUADRO 5 CONSOLIDADO DESTINOS ECONOMICOS POR LOCALIDAD - AÑO 2017

LOCALIDAD RESIDENCIAL COMERCIAL INDUSTRIAL SIN INFORMACIÓN

Kennedy 13.159 983 33 434

Engativá 10.046 519 8 65

Suba 9.600 213 0 10

Ciudad Bolívar 11.343 198 2 154

Usaquén 8.494 862 36 88

Fontibón 10.129 449 201 30

Barrios Unidos 4.797 1769 0 24

Bosa 6.793 486 3 6

Teusaquillo 5.834 921 0 82

Rafael Uribe Uribe 4.796 520 0 48

San Cristóbal 3.721 320 0 0

Puente Aranda 2.795 733 417 40

Tunjuelito 2.781 372 119 90

Usme 3.063 92 0 42

Antonio Nariño 1.750 756 14 92

Chapinero 1.724 412 0 154

Santa Fe 384 946 0 0

Los Mártires 862 378 2 32

La Candelaria 311 120 0 76

Sumapaz 0 0 0 2

TOTAL 102.382 11.049 835 1.469

Fuente: UAECD - Procesamiento Equipo Auditor

En este cuadro se indica la cantidad de registros que se tienen según la localidad y los destinos economicos presentes en esas localidades. En cuanto al destino economico residencial, las localidades que tienen mas datos son Kennedy, Ciudad Bolivar y Fontibon con 13.159, 11.343 y 10.129 respectivamente. En cuanto al destino economico Comercial, se tiene que Barrios Unidos, Kennedy y Santa Fe tienen la mayor cantidad de registros con 1.769, 983 y 946

“Una Contraloría Aliada con Bogotá”

20 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

respectivamente. Por el contrario, Sumapaz, Usme y La Candelaria son las localidades con menor cantidad de registros siendo de 0, 92 y 120 respectivamente. El destino economico Industrial, cuenta con registros en solamente 10 localidades. La localidad con mas registros con destino economico Industrial es Puente Aranda con 417, seguida de Fontibon con 201 y Tunjuelito con 119. Los Martires, Ciudad Bolivar y Bosa cuentan con 2, 2 y 3 registros respectivamente siendo las localidades con menor participacion. Las localidades con registros que no tienen informacion relacionada con el destino economico, son: Kennedy con 434, Ciudad Bolivar con 154 y Chapinero con 154, siendo estas localidades las que tienen mayor participacion en esta clasificación. Es necesario resaltar que los unicos dos registros que se tienen de la localidad de Sumapaz no tienen información relacionada con su destino económico.

GRAFICA 5 CANTIDAD DE REGISTROS POR DESTINO ECONOMICO – 2017

Fuente: UAECD - Procesamiento Equipo Auditor

0

2000

4000

6000

8000

10000

12000

14000

Ke

nn

ed

y

Enga

tiva

Sub

a

Ciu

dad

Bo

livar

Usa

qu

en

Fon

tib

on

Bar

rio

s U

nid

os

Bo

sa

Teu

saq

uill

o

Raf

ael U

rib

e U

rib

e

San

Cri

sto

bal

Pu

ente

Ara

nd

a

Tun

juel

ito

Usm

e

An

ton

io N

ariñ

o

Ch

apin

ero

San

ta F

e

Los

Mar

tire

s

La C

and

elar

ia

Sum

apaz

Can

tid

ad d

e R

egi

stro

s

Localidades

Cantidad de Registros por Destinos Economicos Año 2017

Residencial

Comercial

Industrial

Sin Informacion

“Una Contraloría Aliada con Bogotá”

21 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

CUADRO 6

CHIP REPETIDOS - AÑO 2017

Fuente: UAECD - Procesamiento Equipo Auditor

Revisados los datos obtenidos en el año 2017, se encuentra que el CHIP AAA01258NUXH es el que más veces se repite con una cantidad de 780 registros, le sigue AAA0238CTWF con 72 y AAA0238CTSK con 55.

INFORMACION CAPTURADA POR EL OBSERVATORIO INMOBILIARIO CATASTRAL – OIC PARA EL AÑO 2018

CUADRO 7

OFERTAS POR LOCALIDADES AÑO 2018

LOCALIDAD CANTIDAD DE OFERTAS PORCENTAJE

(%)

Suba 102.641 19,31

Usaquén 86.330 16,24

Kennedy 68.190 12,83

Engativá 42.584 8,01

Fontibón 34.722 6,53

Chapinero 26.721 5,03

Ciudad Bolívar 26.363 4,96

Teusaquillo 21.085 3,97

Bosa 19.884 3,74

Puente Aranda 18.975 3,57

Barrios Unidos 15.193 2,86

San Cristóbal 14.578 2,74

Rafael Uribe Uribe 13.299 2,50

“Una Contraloría Aliada con Bogotá”

22 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

LOCALIDAD CANTIDAD DE OFERTAS PORCENTAJE

(%)

Usme 10.785 2,03

Santa Fe 8.551 1,61

Tunjuelito 6.975 1,31

Antonio Nariño 6.895 1,30

Los Mártires 5.999 1,13

La Candelaria 1.872 0,35

Sumapaz 12 0,002

TOTAL 531.654 100

Fuente: UAECD - Procesamiento Equipo Auditor

Para la informacion capturada en el año 2018, se observa que Suba, Usaquen y Kennedy son las localidades con mayor numero de registros, con 102.641, 86.330 y 68.190, lo cual hace que tengan una participacion del 19,31%, 16,24% y 12, 83% respectivamente sobre la totalidad de registros obtenidos en dicho año. En cuanto a Sumapaz, La Candelaria y Los Martires, son las localidades que tienen menor participacion con 12, 1.872 y 5.999 registros para 0,002%, 0,35% y 1.13%, respectivamente.

GRAFICA 6 CANTIDAD DE OFERTAS POR LOCALIDAD - 2018

Fuente: UAECD - Procesamiento Equipo Auditor

“Una Contraloría Aliada con Bogotá”

23 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

CUADRO 8

CONSOLIDADO POR DESTINOS ECONOMICOS - AÑO 2018 DESTINO

ECONOMICO CANTIDAD DE REGISTROS

Residencial 383.954

Comercial 39.522

Industrial 2.243

Sin Información 105.935

TOTAL 531.654

Fuente: UAECD - Procesamiento Equipo Auditor

Igual que en el año 2017, el destino economico residencial es el que tiene más presencia en la totalidad de información presentada por el OIC con 383.954 de los registros totales, le sigue los predios “Sin Información” con una cantidad de 105.935 y el Comercial con 39.522. Siguiendo el comportamiento del año anterior con destino economico industrial solo cuenta con 2.243 registros sobre la totalidad de la información, dejándolo en último lugar.

GRAFICA 7 CANTIDAD DE REGISTROS POR DESTINO - 2018

Fuente: UAECD - Procesamiento Equipo Auditor

“Una Contraloría Aliada con Bogotá”

24 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

CUADRO 9

CONSOLIDADO DESTINO ECONOMICOS POR LOCALIDAD - AÑO 2018

LOCALIDAD RESIDENCIAL COMERCIAL INDUSTRIAL SIN

INFORMACIÓN

Kennedy 55.785 4.065 35 8.305

Engativá 34.198 2.160 99 6.127

Suba 74.327 2.562 10 25.742

Ciudad Bolívar 25.169 580 15 599

Usaquén 53.942 3.253 17 29.118

Fontibón 27.655 1.051 510 5.506

Barrios Unidos 8.460 5.397 0 1.336

Bosa 18.478 1.121 0 285

Teusaquillo 12.990 2.456 0 5.639

Rafael Uribe Uribe 12.258 787 0 254

San Cristóbal 12.640 1.167 0 771

Puente Aranda 12.062 3.310 1.173 2.430

Tunjuelito 5.765 324 360 526

Usme 10.044 519 0 222

Antonio Nariño 4.652 1.664 0 579

Chapinero 9.501 4.543 12 12.665

Santa Fe 2.048 2.777 0 3.726

Los Mártires 3.157 1.530 12 1.300

La Candelaria 823 256 0 793

Sumapaz 0 0 0 12

TOTAL 383.954 39.522 2.243 105.935 Fuente: UAECD - Procesamiento Equipo Auditor

Para el destino economico Residencial, las localidades con mayor participación son Kennedy con 55.785 registros, Engativá con 34.198 y Suba con 74.327. En esta misma clasificación, las localidades que contaron con menor cantidad de registros fueron La Candelaria, Los Mártires y Santa Fe con 823, 3.157 y 2.048 datos respectivamente. Para el destino economico Comercial, Barrios Unidos, Chapinero y Kennedy son las localidades que tienen mayor participación con 5.397, 4.543 y 4.065 registros respectivamente. Las que no juegan un papel destacable en cuanto a este destino economico son La Candelaria con 256, Tunjuelito con 324 y Usme con 519 registros de la totalidad de la información relacionada.

“Una Contraloría Aliada con Bogotá”

25 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

En el caso del destino economico Industrial, solo 10 localidades cuentan con la presencia de dicho destino economico. Puente Aranda sigue siendo la de más presencia industrial con 1.173 registros seguida de Fontibón con 510. En cuanto a Suba, Chapinero y Los Mártires, se tiene un total de 10, 12 y 12 datos respectivamente. Para los registros Sin Información relacionada con el destino economico, se encuentra que Usaquén y Suba son las localidades que tienen mayor cantidad de registros con esta particularidad, con 29.118 y 25.742 respectivamente. En este año también se observa que Sumapaz tienen la totalidad de sus registros sin información relacionada con el destino económico.

GRAFICA 8 CANTIDAD DE REGISTROS POR DESTINO ECONOMICO - 2017

Fuente: UAECD - Procesamiento Equipo Auditor

“Una Contraloría Aliada con Bogotá”

26 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

CUADRO 10 CHIP REPETIDOS - AÑO 2018

Fuente: UAECD - Procesamiento Equipo Auditor

Para los datos recolectados en el año 2018 se observa que los CHIPS AAA0258NXUH, AAA0180AOZE y AAA0132CWAF son los que tienen mayor cantidad de repeticiones con 2.340, 300 y 220 respectivamente. Los predios que cuentan con menor cantidad de repeticiones son AAA0167FDFT, AAA0256YNBR y AAA0210LHYN con 88 registros cada uno. Ademas de lo mencionado anteriormente, es indispensable destacar que hay predios que no tienen informacion relacionada con el CHIP por lo que la casilla aparece sin informacion.

INFORMACION VALIDADA Y DEPURADA POR EL OBSERVATORIO INMOBILIARIO CATASTRAL – OIC PARA ALIMENTAR EL APLICATIVO DE OFERTAS FOCA - VIGENCIAS 2018 Y 2019

CUADRO 11 REPORTE ANUAL DE OFERTAS CAPTURADAS Y VALIDADAS POR EL OIC

AÑOS

OFERTAS

CAPTURADAS POR

EL OIC

OFERTAS

VALIDADAS Y

DEPURADOS

PARA FOCA

%

OFERTAS NO

UTILES

%

2017 115.985 12.119 10.45 103.866 89.55

2018 531.654 25.456 4.79 506.198 95.21

TOTAL 647.639 37.575 5.80 610.064 94.20

Fuente: UAECD - Procesamiento Equipo Auditor

“Una Contraloría Aliada con Bogotá”

27 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

CUADRO 12

INFORMACION VALIDADA POR LOCALIDADES VIGENCIA 2018 (DATOS CAPTURADOS EN 2017)

LOCALIDAD CANTIDAD DE OFERTAS PORCENTAJE

(%)

Suba 2.025 16,71

Usaquén 1.879 15,50

Engativá 1.489 12,29

Kennedy 1.318 10,88

Barrios Unidos 745 6,15

Teusaquillo 639 5,27

Fontibón 611 5,04

Ciudad Bolívar 603 4,98

Bosa 595 4,91

Chapinero 432 3,56

Rafael Uribe Uribe 312 2,57

Puente Aranda 305 2,52

Usme 268 2,21

San Cristóbal 242 2,00

Tunjuelito 221 1,82

Antonio Nariño 156 1,29

Los Mártires 139 1,15

Santa Fe 98 0,81

La Candelaria 42 0,35

TOTAL 12.119 100,00

Fuente: UAECD - Procesamiento Equipo Auditor

Las localidades con mayor participación en cuanto a la cantidad de registros empleados son Suba con 2.025 para un 16.71%, seguida de Usaquén con 1.870 para un 15.50%. En cuanto a la menor participación con respecto a la cantidad de ofertas encontradas y validadas por localidad, La localidad de Candelaria con 42 para un 0,35% y Santa Fe con 98 para 0,81%. Es importante mencionar que Sumapaz no cuenta con registros validados para la vigencia 2018.

“Una Contraloría Aliada con Bogotá”

28 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

GRAFICA 9 CANTIDAD DE REGISTROS VALIDADOS POR LOCALIDAD OIC – VIGENCIA 2018

Fuente: UAECD - Procesamiento Equipo Auditor

CUADRO 13

CONSOLIDADO POR DESTINOS ECONOMICOS - VIGENCIA 2018

DESTINO ECONOMICO

CANTIDAD DE REGISTROS

Residencial 11.353

Comercial 681

Industrial 53

Sin Información 32

TOTAL 12.119 Fuente: UAECD - Procesamiento Equipo Auditor

Suba; 2025

Usaquen; 1879

Engativa; 1489

Kennedy; 1318

Barrios Unidos; 745

Teusaquillo; 639

Fontibon; 611

Ciudad Bolivar ; 603

Bosa; 595

Chapinero; 432

Rafael Uribe Uribe ; 312

Puente Aranda; 305

Usme ; 268

San Cristobal; 242

Tunjuelito; 221

Antonio Nariño; 156 Los Martires; 139

Santa Fe; 98

La Candelaria ; 42

Cantidad de Registros Validados por Localidad - Vigencia 2018

“Una Contraloría Aliada con Bogotá”

29 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

En la cuadro es evidente la poca participación de los destinos económicos Comercial e Industrial comparados con el destino económico Residencial.

GRAFICA 10 CANTIDAD DE REGISTROS VALIDADOS POR DESTINO ECONOMICO – VIGENCIA 2018

Fuente: UAECD - Procesamiento Equipo Auditor

En el cuadro se observa la poca participación de los destinos económicos, Comercial con 681 registros e Industrial con 53 registros, respecto al Residencial con 11.353 de los 12.119 registros validados para esta vigencia.

CUADRO 14 CONSOLIDADO DESTINO ECONOMICOS VALIDADOS POR LOCALIDAD – VIGENCIA 2018

LOCALIDAD RESIDENCIAL COMERCIAL INDUSTRIAL SIN INFORMACIÓN

Kennedy 1.267 25 8 18

Engativá 1.449 39 1 0

Suba 2.009 15 0 1

Ciudad Bolívar 597 0 0 6

Usaquén 1.775 98 6 0

Fontibón 570 17 22 2

Barrios Unidos 598 146 0 1

Bosa 584 11 0 0

Teusaquillo 582 57 0 0

Rafael Uribe Uribe 267 41 0 4

“Una Contraloría Aliada con Bogotá”

30 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

LOCALIDAD RESIDENCIAL COMERCIAL INDUSTRIAL SIN INFORMACIÓN

San Cristóbal 238 4 0 0

Puente Aranda 269 21 15 0

Tunjuelito 192 29 0 0

Usme 268 0 0 0

Antonio Nariño 119 36 1 0

Chapinero 391 41 0 0

Santa Fe 45 53 0 0

Los Mártires 104 35 0 0

La Candelaria 29 13 0 0

Sumapaz 0 0 0 0

TOTAL 11.353 681 53 32

Fuente: UAECD - Procesamiento Equipo Auditor

En este cuadro, la localidad que más tiene registros con destino economico Residencial es Suba con 2.009, seguida de Usaquén con 1.775. Mientras que las localidades de La Candelaria y Santa Fe solo cuentan con 29 y 45 registros respectivamente. El destino economico Comercial con más registros se observa en las localidades de Barrios Unidos con 146 y Usaquén con 98 registros. En tanto, San Cristóbal y Bosa presentan apenas 4 y 11 registros. El destino economico Industrial se encuentra en 5 localidades, de todas las ofertas validadas, este es el que tiene menos presencia.

GRAFICA 11 CANTIDAD DE REGISTROS VALIDADOS POR DESTINO ECONOMICO – VIGENCIA 2018

Fuente: UAECD - Procesamiento Equipo Auditor

“Una Contraloría Aliada con Bogotá”

31 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

CUADRO 15 INFORMACION VALIDADA POR LOCALIDADES VIGENCIA 2019

(DATOS CAPTURADOS EN 2018)

LOCALIDAD CANTIDAD DE OFERTAS PORCENTAJE

(%)

Suba 5.058 19,87

Usaquén 4.011 15,76

Kennedy 2.605 10,23

Engativá 2.103 8,26

Chapinero 1.953 7,67

Fontibón 1.620 6,36

Ciudad Bolívar 1.279 5,02

Teusaquillo 1.275 5,01

Bosa 771 3,03

Puente Aranda 760 2,99

Barrios Unidos 734 2,88

San Cristóbal 684 2,69

Rafael Uribe Uribe 653 2,57

Santa Fe 580 2,28

Usme 408 1,60

Tunjuelito 350 1,37

Los Mártires 259 1,02

Antonio Nariño 243 0,95

La Candelaria 110 0,43

TOTAL 25.456 100,00 Fuente: UAECD - Procesamiento Equipo Auditor

En este año, se puede ver que las localidades de Suba con 5.058 registros, Usaquén con 4.011 registros y Kennedy con 2.605 registros son las que tienen mayor influencia en la totalidad de datos obtenidos después de la validación con 19,87%, 15.76% y 10,23% respectivamente, mientras que las localidades de La Candelaria con 110 registros y Antonio Nariño con 243 registros, cuentan con un 0,43% y 0,95%.

“Una Contraloría Aliada con Bogotá”

32 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

GRAFICA 12 CANTIDAD DE REGISTROS VALIDADOS POR LOCALIDAD OIC – VIGENCIA 2019

(DATOS CAPTURADOS EN 2018)

Fuente: UAECD - Procesamiento Equipo Auditor

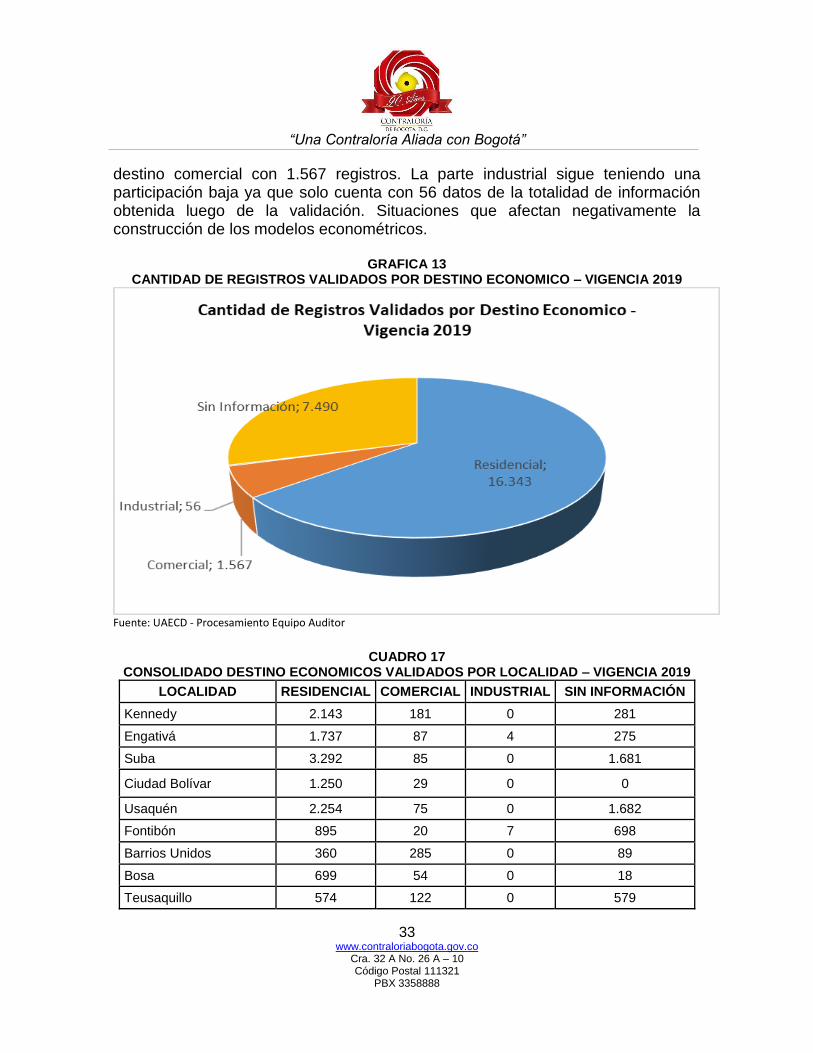

CUADRO 16 CONSOLIDADO POR DESTINOS ECONOMICOS - VIGENCIA 2019

DESTINO ECONOMICO CANTIDAD DE REGISTROS

Residencial 16.343

Comercial 1.567

Industrial 56

Sin Información 7.490

TOTAL 25.456

Fuente: UAECD - Procesamiento Equipo Auditor

En este cuadro es posible observar que el destino económico predominante es el Residencial con un total de 16.343 registros de la totalidad de la información manejada. A esto le sigue la etiqueta de “Sin Información” con 7.490 registros y el

“Una Contraloría Aliada con Bogotá”

33 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

destino comercial con 1.567 registros. La parte industrial sigue teniendo una participación baja ya que solo cuenta con 56 datos de la totalidad de información obtenida luego de la validación. Situaciones que afectan negativamente la construcción de los modelos econométricos.

GRAFICA 13 CANTIDAD DE REGISTROS VALIDADOS POR DESTINO ECONOMICO – VIGENCIA 2019

Fuente: UAECD - Procesamiento Equipo Auditor

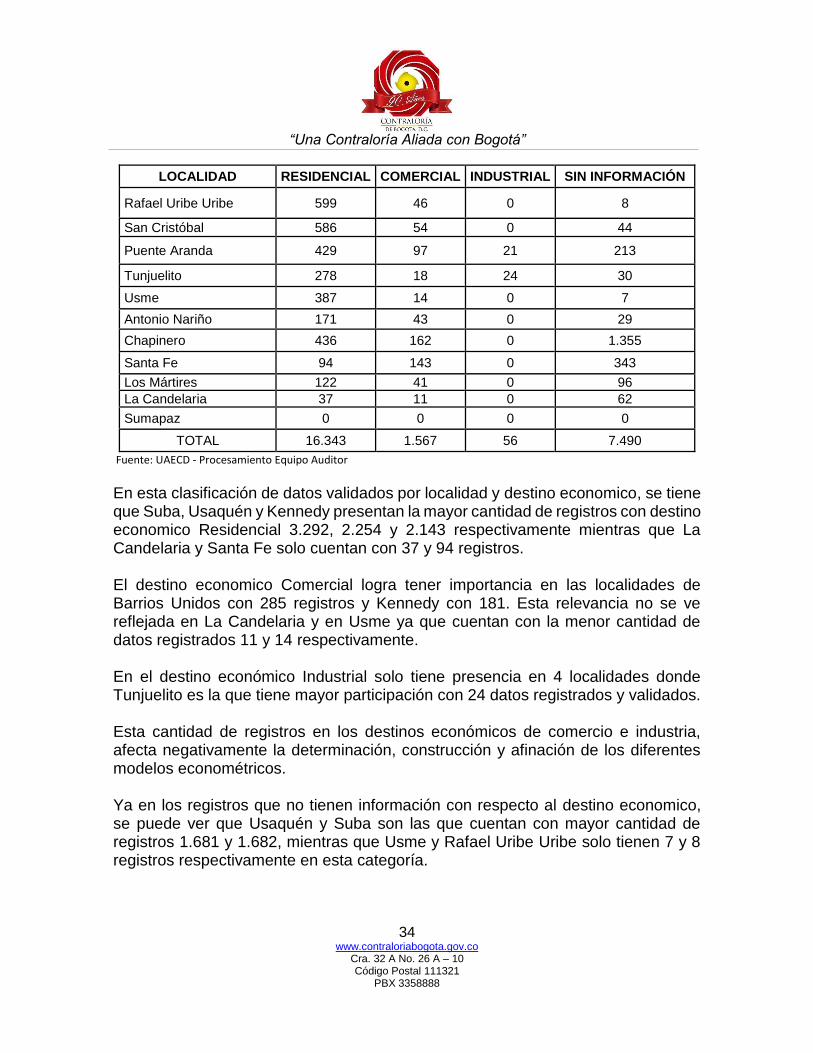

CUADRO 17 CONSOLIDADO DESTINO ECONOMICOS VALIDADOS POR LOCALIDAD – VIGENCIA 2019

LOCALIDAD RESIDENCIAL COMERCIAL INDUSTRIAL SIN INFORMACIÓN

Kennedy 2.143 181 0 281

Engativá 1.737 87 4 275

Suba 3.292 85 0 1.681

Ciudad Bolívar 1.250 29 0 0

Usaquén 2.254 75 0 1.682

Fontibón 895 20 7 698

Barrios Unidos 360 285 0 89

Bosa 699 54 0 18

Teusaquillo 574 122 0 579

“Una Contraloría Aliada con Bogotá”

34 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

LOCALIDAD RESIDENCIAL COMERCIAL INDUSTRIAL SIN INFORMACIÓN

Rafael Uribe Uribe 599 46 0 8

San Cristóbal 586 54 0 44

Puente Aranda 429 97 21 213

Tunjuelito 278 18 24 30

Usme 387 14 0 7

Antonio Nariño 171 43 0 29

Chapinero 436 162 0 1.355

Santa Fe 94 143 0 343

Los Mártires 122 41 0 96

La Candelaria 37 11 0 62

Sumapaz 0 0 0 0

TOTAL 16.343 1.567 56 7.490

Fuente: UAECD - Procesamiento Equipo Auditor

En esta clasificación de datos validados por localidad y destino economico, se tiene que Suba, Usaquén y Kennedy presentan la mayor cantidad de registros con destino economico Residencial 3.292, 2.254 y 2.143 respectivamente mientras que La Candelaria y Santa Fe solo cuentan con 37 y 94 registros. El destino economico Comercial logra tener importancia en las localidades de Barrios Unidos con 285 registros y Kennedy con 181. Esta relevancia no se ve reflejada en La Candelaria y en Usme ya que cuentan con la menor cantidad de datos registrados 11 y 14 respectivamente. En el destino económico Industrial solo tiene presencia en 4 localidades donde Tunjuelito es la que tiene mayor participación con 24 datos registrados y validados. Esta cantidad de registros en los destinos económicos de comercio e industria, afecta negativamente la determinación, construcción y afinación de los diferentes modelos econométricos. Ya en los registros que no tienen información con respecto al destino economico, se puede ver que Usaquén y Suba son las que cuentan con mayor cantidad de registros 1.681 y 1.682, mientras que Usme y Rafael Uribe Uribe solo tienen 7 y 8 registros respectivamente en esta categoría.

“Una Contraloría Aliada con Bogotá”

35 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

GRAFICA 14

CANTIDAD DE REGISTROS VALIDADOS POR DESTINO ECONOMICO – VIGENCIA 2019

Fuente: UAECD - Procesamiento Equipo Auditor

ANALISIS DE PORCENTAJE DE FUENTES DE INFORMACION EN LOS DATOS NO DEPURADOS Y DEPURADOS (FOCA) PARA LOS AÑOS 2017 Y 2018 (VIGENCIAS 2018 Y 2019 RESPECTIVAMENTE)

CUADRO 18 – GRAFICA 15

INFORMACION CAPTURADA SIN DEPURAR DEL AÑO 2017

FUENTE CANTIDAD PORCENTAJE

CAMPO 94.995 81,90

CONVENIO 922 0,79

WEB 1.247 1,08

NO REGISTRA 18.821 16,23

TOTAL 115.985 100% Fuente: UAECD - Procesamiento Equipo Auditor

“Una Contraloría Aliada con Bogotá”

36 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

Fuente: UAECD - Procesamiento Equipo Auditor

Como se puede observar en el cuadro anterior, la mayor cantidad de registros provienen del trabajo elaborado por los técnicos en campo del OIC, seguido de datos en donde no se tiene la información correspondiente a su fuente (No Registra) y en tercer puesto los datos obtenidos en portales web. En cuanto a los registros conseguidos por convenio, ocupan en último lugar con un 0.79% del total de datos capturados en dicho año.

CUADRO 19 – GRAFICA 16

INFORMACION CAPTURADA SIN DEPURAR AÑO 2018

FUENTE CANTIDAD PORCENTAJE

CAMPO 386.974 72,79%

CONVENIO 97.828 18,40%

WEB 2.748 0,52%

NO REGISTRA 44.097 8,29%

OTROS 7 0,001%

TOTAL 531.654 100% Fuente: UAECD - Procesamiento Equipo Auditor

Fuente: UAECD - Procesamiento Equipo Auditor

“Una Contraloría Aliada con Bogotá”

37 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

En cuanto a la información obtenida en el año 2018, se tiene que el 72.79% de los registros fueron obtenidos en las labores de campo, seguido de los datos conseguidos a través de los convenios con los que cuenta el Observatorio Inmobiliario Catastral con un 18.40%. Cabe destacar que, en la fuente nombrada “OTROS”, se agrupan los datos que se levantaron en campo y se encontraron en la web, los que tienen el nombre de la persona que fue a terreno y que tienen la etiqueta “Avaluador”. Otro punto a tener en cuenta es que la información conseguida en los portales web solo tiene una participación del 0.52%. INFORMACION VALIDADA Y DEPURADA PARA ALIMENTAR EL APLICATIVO FOCA EN EL AÑO 2017 PARA LA VIGENCIA 2018

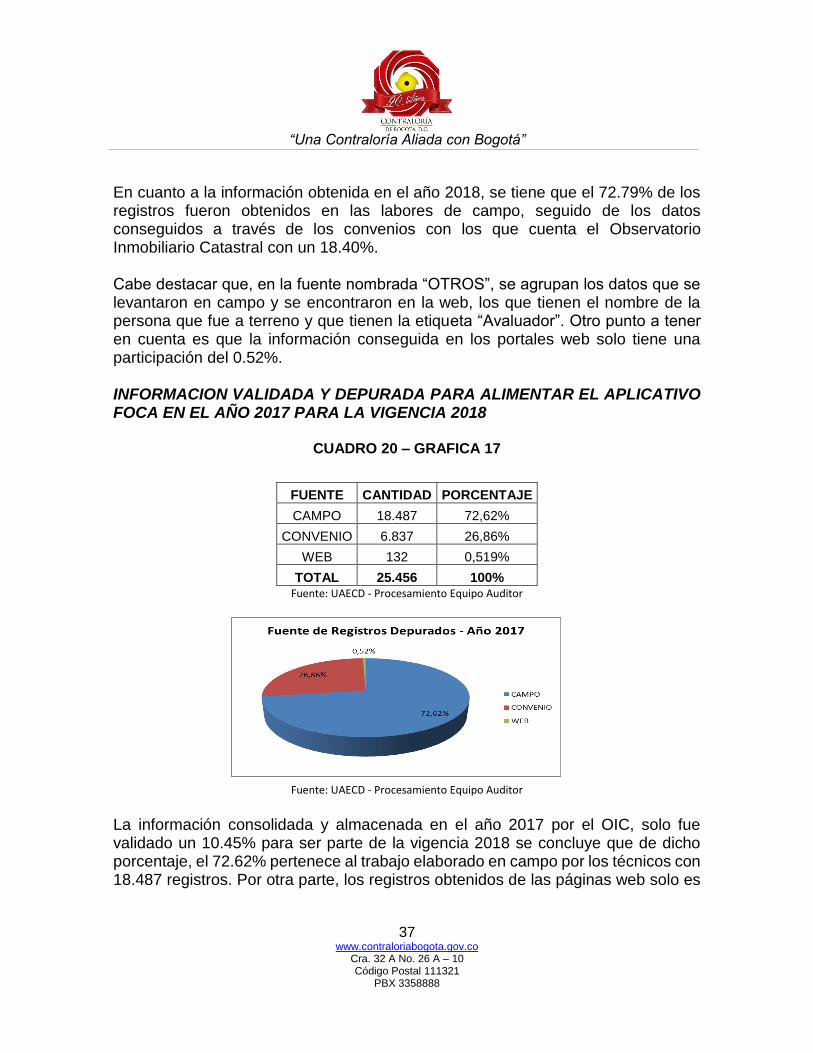

CUADRO 20 – GRAFICA 17

FUENTE CANTIDAD PORCENTAJE

CAMPO 18.487 72,62%

CONVENIO 6.837 26,86%

WEB 132 0,519%

TOTAL 25.456 100% Fuente: UAECD - Procesamiento Equipo Auditor

Fuente: UAECD - Procesamiento Equipo Auditor

La información consolidada y almacenada en el año 2017 por el OIC, solo fue validado un 10.45% para ser parte de la vigencia 2018 se concluye que de dicho porcentaje, el 72.62% pertenece al trabajo elaborado en campo por los técnicos con 18.487 registros. Por otra parte, los registros obtenidos de las páginas web solo es

“Una Contraloría Aliada con Bogotá”

38 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

un 0,51% lo cual hace evidente la poca influencia de la fuente mencionada en la totalidad de registros validados para el año en cuestión. INFORMACION VALIDADA Y DEPURADA PARA ALIMENTAR EL APLICATIVO FOCA EN EL AÑO 2018 PARA LA VIGENCIA 2019

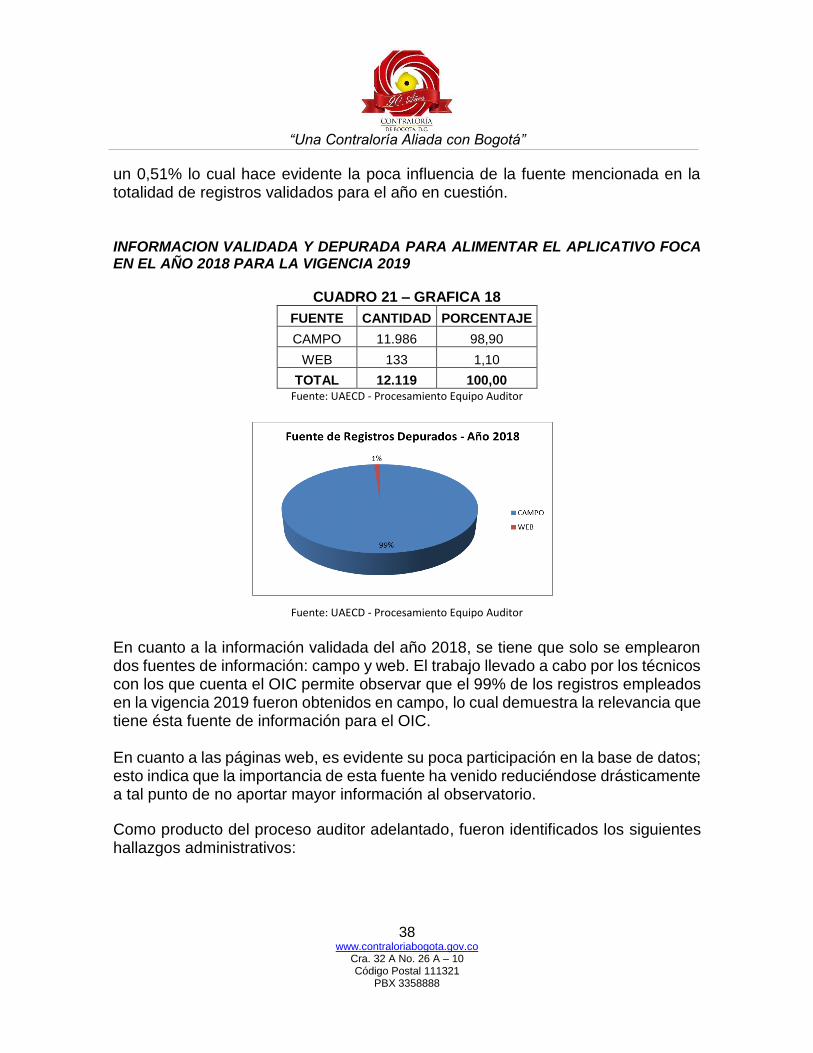

CUADRO 21 – GRAFICA 18

FUENTE CANTIDAD PORCENTAJE

CAMPO 11.986 98,90

WEB 133 1,10

TOTAL 12.119 100,00 Fuente: UAECD - Procesamiento Equipo Auditor

Fuente: UAECD - Procesamiento Equipo Auditor

En cuanto a la información validada del año 2018, se tiene que solo se emplearon dos fuentes de información: campo y web. El trabajo llevado a cabo por los técnicos con los que cuenta el OIC permite observar que el 99% de los registros empleados en la vigencia 2019 fueron obtenidos en campo, lo cual demuestra la relevancia que tiene ésta fuente de información para el OIC. En cuanto a las páginas web, es evidente su poca participación en la base de datos; esto indica que la importancia de esta fuente ha venido reduciéndose drásticamente a tal punto de no aportar mayor información al observatorio.

Como producto del proceso auditor adelantado, fueron identificados los siguientes hallazgos administrativos:

“Una Contraloría Aliada con Bogotá”

39 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

3.3.1. Hallazgo Administrativo, por ineficiencias en la captura de información útil por el Observatorio Inmobiliario Catastral (OIC), en los años 2017 – 2018.

En la Auditoria realizada por la Contraloría de Bogotá D.C. se evidenció que el procedimiento del OIC para la captura, validación y ajuste de ofertas de mercado inmobiliario, presenta fallas e inconsistencias en sus procesos, situación observada en los reportes mensuales de ofertas generadas por parte del Observatorio Inmobiliario Catastral - OIC para los años 2017 y 2018 y en su posterior proceso de validación y depuración para ser incorporadas dentro del aplicativo de ofertas FOCA. El Observatorio Inmobiliario Catastral tiene que ver con el análisis del comportamiento de la actividad edificadora, la dinámica urbana y de mercado inmobiliario de una ciudad, información que es alimentada en el aplicativo de ofertas FOCA. Es importante mencionar que en dicho aplicativo, también se compila información de fuentes secundarias tales como: Finca Raíz, Galería Inmobiliaria y Fondo Nacional del Ahorro. El Observatorio Inmobiliario Catastral - OIC es el área encargada por parte de la Unidad Administrativa Especial de Catastro Distrital – UAECD de capturar la información necesaria para el análisis de la dinámica del mercado inmobiliario de la ciudad; capturando información de ofertas y transacciones de bienes inmuebles para generar una base de datos concisa y que sea eficiente para el cumplimiento de sus funciones, por lo tanto la información que se capture debe ser confiable y consistente. Actualmente, la labor del OIC es capturar en campo ofertas inmobiliarias, labor que actualmente la realizan siete (7) personas que cubren toda la ciudad, dicho personal en terreno recopila la información de ofertas de ventas y arriendos. La información que recopila el OIC es de gran importancia para la Unidad Administrativa Especial de Catastro Distrital – UAECD, por cuanto debe reflejar la situación actual del mercado y de la dinámica inmobiliaria de la ciudad de Bogotá, sirviendo como fuente para la toma de decisiones al interior de la entidad en el subproceso de actualización catastral, permitiendo determinar los valores de las zonas homogéneas geoeconómicas y posteriormente el avalúo catastral, insumo necesario para el cobro del Impuesto Predial Unificado en Bogotá. En la Auditoría realizada por la Contraloría de Bogotá D.C. se analizó la información validada y depurada por el Observatorio Inmobiliario Catastral – OIC y la que alimentó el aplicativo de ofertas FOCA - vigencia 2018 (ofertas capturadas en 2017 utilizadas para la actualización de la vigencia 2018) y vigencia 2019 (ofertas

“Una Contraloría Aliada con Bogotá”

40 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

capturadas en 2018 utilizadas para la actualización de la vigencia 2019) como se refleja en el siguiente cuadro.

CUADRO 22

REPORTE ANUAL DE OFERTAS CAPTURADAS Y VALIDADAS POR EL OIC

AÑOS OFERTAS

CAPTURADAS POR EL OIC

OFERTAS VALIDADAS Y DEPURADOS PARA FOCA

%

OFERTAS NO UTILIZADAS

%

2017 115.985 12.119 10.45 103.866 89.55

2018 531.654 25.456 4.79 506.198 95.21 Fuente: UAECD - Procesamiento Equipo Auditor

Teniendo en cuenta que la información almacenada en el aplicativo FOCA se obtiene de la validación de las bases de datos del Observatorio Inmobiliario Catastral - OIC, este Organismo de Control evidenció que el aplicativo para ofertas FOCA en la vigencia 2018 (datos capturados en el año 2017) solo se validó un 10.45% de la información capturada y almacenada del OIC y para la vigencia 2019 (datos capturados en el año 2018) solo se validó el 4.79% de los datos obtenidos por el OIC, demostrándose con ello que el proceso realizado no cumple con los principios de eficiencia y eficacia. Lo anterior, indica que para el año 2018 la información de ofertas no utilizadas asciende al 89.55 % y para el año 2019 la información no utilizada es del 95.21%. Adicionalmente, se evidencio poca cantidad de registros útiles en los destinos económicos de comercio e industria, que afectaría negativamente la determinación, construcción y afinación de los diferentes modelos econométricos, tal y como lo ha venido mencionando este organismo de control en las distintas auditorías realizadas a la UAECD. El Observatorio Inmobiliario Catastral en un contexto general, no está cumpliendo con la misión de generar una base de datos de ofertas inmobiliarias confiable; la mayor parte de la información capturada son datos que no registran una fuente donde se especifique de donde proviene la información, no cumple con los estándares mínimos de calidad y anula la confiabilidad de la información, presenta muchas inconsistencias y no puede ser concebida como una fuente que permita reflejar la situación actual del mercado y la dinámica inmobiliaria de la ciudad. Por lo anterior, se evidencia una notoria ineficiencia en cuanto a la captura de información útil que se tiene en cuenta para el proceso de actualización catastral, la poca información que es útil para cada destino económico puede generar riesgos adversos en la construcción de los modelos econométricos para el cálculo de los avalúos, dichas situaciones son aspectos que indiscutiblemente afectaron los

“Una Contraloría Aliada con Bogotá”

41 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

procesos de actualización catastral vigencias 2018 y 2019 y que han sido evidenciadas en las diferentes auditorias que la Contraloría de Bogotá D.C. ha efectuado a la Unidad Administrativa Especial de Catastro Distrital – UAECD. Se transgrede los artículos 2 literales e), f), g) y 12 literales c) y d) de la Ley 87 de 1993. El Sistema de Control Interno SCI, tiene la finalidad de salvaguardar la gestión que se desarrolla en la UAECD, bajo los principios de autocontrol, autorregulación y autogestión que para tal efecto dispone el Modelo Estándar de Control Interno; asesorando y acompañando a todas sus dependencias en la definición y establecimiento de mecanismos de control en los procesos y procedimientos, para garantizar la oportunidad y confiabilidad de la información y sus registros y el cumplimiento de las funciones y objetivos institucionales. Por todo ello, el Sistema de Control Interno – SCI tiene como uno de sus primordiales objetivos la de asegurar la confiabilidad de la información y de sus registros. Las deficiencias detectadas por este Organismo de Control, son consecuencia de fallas en la planeación técnica para el adecuado cumplimiento del subproceso de actualización catastral, de insuficientes mecanismos de control de calidad al momento de aprobar la información y también por deficiencias en los validadores y fallas de control de calidad durante el proceso de depuración, situaciones que afectan negativamente los principios de eficiencia y eficacia. Finalmente, se concluye que el Observatorio Inmobiliario Catastral - OIC, no cumple con el objetivo de generar una base de datos de ofertas inmobiliarias confiable; no cumple con el procedimiento establecido para la captura y ajuste de ofertas inmobiliarias de la ciudad, por lo que la información que suministra presenta muchas inconsistencias y podría afectar los resultados del subproceso de actualización catastral y adicionalmente no refleja fielmente la situación real del mercado y la dinámica inmobiliaria de la ciudad de Bogotá. Valoración de respuesta del Sujeto de Vigilancia y Control Fiscal: La observación de auditoría se soporta exclusivamente en los reportes mensuales de ofertas generados por parte del Observatorio Inmobiliario Catastral - OIC para los años 2017 y 2018 y suministrados a la Contraloría de Bogotá D.C., por parte de la Unidad Administrativa Especial de Catastro Distrital, mediante oficio Nº 2019EE61985 del 01 de noviembre de 2019, con los que la Contraloría de Bogotá D.C. realizó las correspondientes evaluaciones.

“Una Contraloría Aliada con Bogotá”

42 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

Por lo tanto, analizados los argumentos expuestos no se aceptan. Las explicaciones descritas en la respuesta al informe preliminar hacen referencia a capturas de ofertas de años anteriores que no eran de análisis y fuera de los años auditados. Se configura hallazgo administrativo, por ineficiencias en la captura de información útil recopilada por el Observatorio Inmobiliario Catastral - OIC, en los años 2017 – 2018, situación que deberá incluirse en el Plan de Mejoramiento de la UAECD.

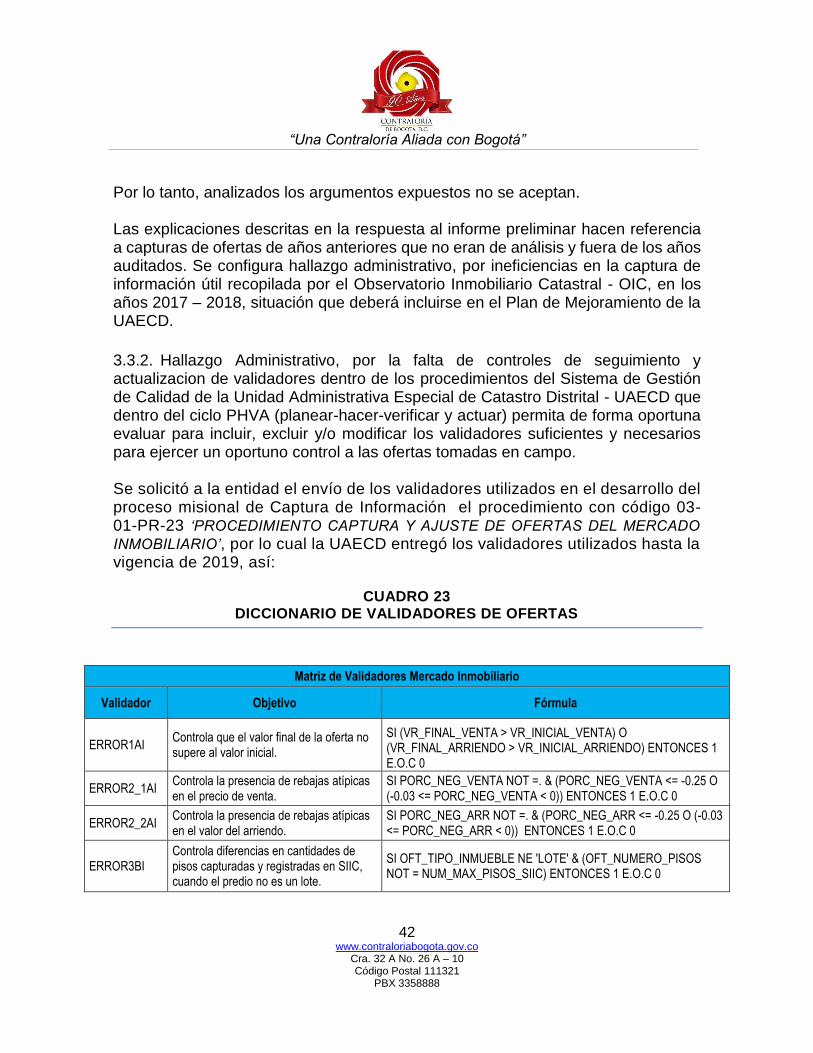

3.3.2. Hallazgo Administrativo, por la falta de controles de seguimiento y actualizacion de validadores dentro de los procedimientos del Sistema de Gestión de Calidad de la Unidad Administrativa Especial de Catastro Distrital - UAECD que dentro del ciclo PHVA (planear-hacer-verificar y actuar) permita de forma oportuna evaluar para incluir, excluir y/o modificar los validadores suficientes y necesarios para ejercer un oportuno control a las ofertas tomadas en campo. Se solicitó a la entidad el envío de los validadores utilizados en el desarrollo del proceso misional de Captura de Información el procedimiento con código 03-01-PR-23 ‘PROCEDIMIENTO CAPTURA Y AJUSTE DE OFERTAS DEL MERCADO

INMOBILIARIO’, por lo cual la UAECD entregó los validadores utilizados hasta la vigencia de 2019, así:

CUADRO 23

DICCIONARIO DE VALIDADORES DE OFERTAS

Matriz de Validadores Mercado Inmobiliario

Validador Objetivo Fórmula

ERROR1AI Controla que el valor final de la oferta no supere al valor inicial.

SI (VR_FINAL_VENTA > VR_INICIAL_VENTA) O (VR_FINAL_ARRIENDO > VR_INICIAL_ARRIENDO) ENTONCES 1 E.O.C 0

ERROR2_1AI Controla la presencia de rebajas atípicas en el precio de venta.

SI PORC_NEG_VENTA NOT =. & (PORC_NEG_VENTA <= -0.25 O (-0.03 <= PORC_NEG_VENTA < 0)) ENTONCES 1 E.O.C 0

ERROR2_2AI Controla la presencia de rebajas atípicas en el valor del arriendo.

SI PORC_NEG_ARR NOT =. & (PORC_NEG_ARR <= -0.25 O (-0.03 <= PORC_NEG_ARR < 0)) ENTONCES 1 E.O.C 0

ERROR3BI Controla diferencias en cantidades de pisos capturadas y registradas en SIIC, cuando el predio no es un lote.

SI OFT_TIPO_INMUEBLE NE 'LOTE' & (OFT_NUMERO_PISOS NOT = NUM_MAX_PISOS_SIIC) ENTONCES 1 E.O.C 0

“Una Contraloría Aliada con Bogotá”

43 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

ERROR4BI Controlan inconsistencias entre servicios comunales registrados y presencia de ascensor, cuando el predio es un apartamento.

SI OFT_TIPO_INMUEBLE = 'APARTAMENTO' & (OIA_SERVICIOS_COMUNALES CONTAINS 'ASCENSOR' & OIA_TIENE_ASCENSOR='NO') ENTONCES 1 E.O.C 0

ERROR5BI SI OFT_TIPO_INMUEBLE = 'APARTAMENTO' & (OIA_SERVICIOS_COMUNALES = '' & OIA_TIENE_ASCENSOR='SI') ENTONCES 1 E.O.C 0

ERROR6BI Impone límites para valores de arriendo. Si existen valores fuera de estos límites, se considera un error.

SI ((OFT_TIPO_OFERTA ES ('ARRIENDO', 'ARRIENDO_PARCIAL', 'VENTA_ARRIENDO')) & (OIA_TIPO_AJUSTE IN ('AJUSTE EFECTIVO', 'NEGOCIO REALIZADO CON INFOMACION')) & (VR_FINAL_ARRIENDO < 500000 O VR_FINAL_ARRIENDO > 30000000)) ENTONCES 1 E.O.C 0

ERROR7BI Impone un valor mínimo de venta. Ofertas por debajo de este valor, se consideran un error.

SI (OFT_TIPO_OFERTA ES ('VENTA', 'VENTA_ARRIENDO')) & (OIA_TIPO_AJUSTE='AJUSTE EFECTIVO' O OIA_TIPO_AJUSTE='NEGOCIO REALIZADO CON INFORMACION') & VR_FINAL_VENTA < 5000000 ENTONCES 1 E.O.C 0

ERROR8BI Controla inconsistencias entre tipo y cantidad de garajes reportados.

SI (OIA_TIPO_GARAJE ESTÁ AUSENTE & (OIA_CANT_GARAJES =. O OIA_CANT_GARAJES = 0)) O (OIA_TIPO_GARAJE NO ESTÁ AUSENTE & (OIA_CANT_GARAJES NO =. O OIA_CANT_GARAJES NO = 0)) ENTONCES 0 E.O.C 1

ERROR9MI Controla inconsistencias en el registro de información de ofertas múltiples.

SI OFT_ES_OFERTA_MULTIPLE = 'SI' & OFT_PREDIOS_ADICIONALES = '' O (OFT_ES_OFERTA_MULTIPLE = 'NO' & OFT_PREDIOS_ADICIONALES <> '') ENTONCES 1 E.O.C 0

ERROR10MI Verifica que las ofertas de apartamento, correspondan a este tipo de predios.

SI DIRECCION_REAL CONTIENE 'AP' & CLASE_PREDIO_SIIC <> 'P' & OFT_TIPO_INMUEBLE <> 'APARTAMENTO' ENTONCES 1 E.O.C 0

ERROR11MI Verifica que las ofertas de casa, correspondan a este tipo de predios.

SI DIRECCION_REAL CONTIENE 'CA' & CLASE_PREDIO_SIIC <> 'P' & OFT_TIPO_INMUEBLE <> 'CASA' ENTONCES 1 E.O.C 0

ERROR12MI Verifica que las ofertas PH (en torres), correspondan a este tipo de predios.

SI DIRECCION_REAL CONTIENE 'TO' & CLASE_PREDIO_SIIC <> 'P' & OFT_TIPO_INMUEBLE <> 'APARTAMENTO' ENTONCES 1 E.O.C 0

ERROR13MI Verifica que las ofertas PH (en bloques), correspondan a este tipo de predios.

SI DIRECCION_REAL CONTIENE 'BQ' & CLASE_PREDIO_SIIC <> 'P' & OFT_TIPO_INMUEBLE <> 'APARTAMENTO' ENTONCES 1 E.O.C 0

ERROR14AI Controla que en la base no se conserven predios sin área de terreno ni área de construcción.

SI AREA_CONSTRUIDA_SIIC=0 & AREA_TERRENO_SIIC=0 ENTONCES 1 E.O.C 0

ERROR15AI Verifica que los predios que no son lotes tengan área construida.

SI OIC_AREA_CONSTRUCCION =0 & OFT_TIPO_INMUEBLE <> 'LOTE' ENTONCES 1 E.O.C 0

ERROR16AI Garantiza que cada oferta provenga de sólo una fuente de información.

SI LARGO (OFT_FUENTE) > 9 ENTONCES 1 E.O.C 0

“Una Contraloría Aliada con Bogotá”

44 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

ERROR17MI

Controlan inconsistencias entre el área de terreno capturada en la oferta, y la registrada en SIIC.

SI OFT_TIPO_OFERTA NO = 'ARRIENDO_PARCIAL' & OFT_ES_OFERTA_MULTIPLE <> 'SI' & OFT_PREDIOS_ADICIONALES='' & 7.5<VAR_AREA_TERR_SIIC<10 ENTONCES 1 E.O.C 0

ERROR18AI

SI OFT_TIPO_OFERTA NO = 'ARRIENDO_PARCIAL' & OFT_ES_OFERTA_MULTIPLE <> 'SI' & OFT_PREDIOS_ADICIONALES='' & VAR_AREA_TERR_SIIC>10 ENTONCES 1 E.O.C 0

ERROR21MI SI OFT_TIPO_OFERTA NO = 'ARRIENDO_PARCIAL' & 7.5<VAR_AREA_TERR_FOCA<10 ENTONCES 1 E.O.C 0

ERROR22AI SI OFT_TIPO_OFERTA NO = 'ARRIENDO_PARCIAL' & VAR_AREA_TERR_FOCA>10 ENTONCES 1 E.O.C 0

ERROR19MI

Controlan inconsistencias entre el área de construcción capturada en la oferta, y la registrada en SIIC.

SI OFT_TIPO_OFERTA NO = 'ARRIENDO_PARCIAL' & OFT_ES_OFERTA_MULTIPLE <> 'SI' & OFT_PREDIOS_ADICIONALES='' & 7.5<VAR_AREA_CONS_SIIC<10 ENTONCES 1 E.O.C 0

ERROR20AI

SI OFT_TIPO_OFERTA NO = 'ARRIENDO_PARCIAL' & OFT_ES_OFERTA_MULTIPLE <> 'SI' & OFT_PREDIOS_ADICIONALES='' & VAR_AREA_CONS_SIIC>10 ENTONCES 1 E.O.C 0

ERROR23MI SI OFT_TIPO_OFERTA NO = 'ARRIENDO_PARCIAL' & 7.5<VAR_AREA_CONS_FOCA<10 ENTONCES 1 E.O.C 0

ERROR24AI SI OFT_TIPO_OFERTA NO = 'ARRIENDO_PARCIAL' & VAR_AREA_CONS_FOCA>10 ENTONCES 1 E.O.C 0

ERROR25AI

Controla diferencias entre el valor de terreno capturado en la oferta y el valor comercial de terreno del predio, cuando es un lote.

SI OFT_TIPO_INMUEBLE = 'LOTE' & ((VALOR_M2_TERRENO_OFT - VALOR_M2_TERRENO_COM)/VALOR_M2_TERRENO_COM) > ABS(0.25) ENTONCES 1 E.O.C 0

ERROR26AI Controla diferencias entre el valor integral capturado en la oferta y el valor integral comercial del predio.

SI ((VALOR_INTEGRAL_OFT - VALOR_INTEGRAL_COM)/VALOR_INTEGRAL_COM) > ABS(0.25) ENTONCES 1 E.O.C 0

ERROR27BI Verifica que para los predios que no son lotes se registre alguna cantidad de pisos.

SI OFT_TIPO_INMUEBLE NO ES 'LOTE' & OFT_NUMERO_PISOS = 0 ENTONCES 1 E.O.C 0

ERROR28_1AI Controla que el precio de venta no esté por debajo del avalúo catastral.

SI OFT_TIPO_OFERTA ES ('VENTA', 'VENTA;ARRIENDO') & DESV_AVAL > 0.3 ENTONCES 1 E.O.C 0

ERROR28_2AI Controla que el valor de arriendo no esté por encima del avalúo catastral.

SI OFT_TIPO_OFERTA ES ('ARRIENDO','ARRIENDO_PARCIAL') & (VR_FINAL_ARRIENDO < VALOR_AVALUO_2015_SIIC) ENTONCES 0 E.O.C 1

ERROR29_1AI Verifica que para predios NPH no se registre valor de administración.

SI (CODIGO_RESTO = '00000' & OIC_VALOR_ADM > 0) ENTONCES 1 E.O.C 0

ERROR29_2AI Verifica que para predios PH no se registre valor de administración menor a $20.000

SI (CODIGO_RESTO NOT = '00000' & (0 < OIC_VALOR_ADM < 20000)) ENTONCES 1 E.O.C 0

“Una Contraloría Aliada con Bogotá”

45 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

ERROR30_1AI Verifican que norma jurídica y clase de predio coincidan.

SI (OFT_TIPO_NOMA_JURIDICA = 'PH' & (CLASE_PREDIO_SIIC <> 'P' O CODIGO_RESTO = '00000')) ENTONCES 1 E.O.C 0