warrant y otros

TRANSCRIPT

1

UNIVERSIDAD NACIONAL DE LA MATANZA

Departamento de Ciencias Económicas

Informe final del proyecto de investigación

B082 “ALTERNATIVAS TRADICIONALES Y NO

TRADICIONALES DE FINANCIAMIENTO EMPRESARIAL EN LA REPUBLICA ARGENTINA”

Mayo 2003

Director de proyecto: Dr. C.P. PEDRO SANCHEZ EQUIPO DE INVESTIGADORES: DR. PEDRO SANCHEZ CONTADOR PÚBLICO – UNIVERSIDAD DE BUENOS AIRES DR. NESTOR HORACIO BURSESI CONTADOR PÚBLICO - UNIVERSIDAD DE BUENOS AIRES DR. PABLO CERSOSIMO CONTADOR PÚBLICO - UNIVERSIDAD DE LOMAS DE ZAMORA Dr. GERARDO DENEGRI CONTADOR PÚBLICO – UNIVERSIDAD DE BUENOS AIRES DRA. SERAFINA FARINOLA CONTADORA PÚBLICA – UNIVERSIDAD DE BUENOS AIRES DR. OSCAR JULIO MITRE CONTADOR PÚBLICO – UNIVERSIDAD DE BUENOS AIRES DRA. SUSANA SANTINON CONTADORA PÚBLICA – UNIVERSIDAD DE MORÓN

TOMO 2

2

CAPITULO XI WARRANTS

1. Marco conceptual

El warrant es un título de crédito de corto plazo emitido sobre mercaderías en depósito, por el cual el productor entrega los bienes de su propiedad como garantía real (depositándolos en custodia de un tercero autorizado ) a cambio de un préstamo. A pesar de que sus antecedentes se remontan a 1914, las épocas de inflación hicieron que esta herramienta financiera cayera en desuso, resurgiendo recién a partir de 1991. Como dijera Gussoni:

El auge que lentamente comenzó a tener el warrant en la Argentina se refleja en el hecho de que están participando del negocio compañías internacionales especializadas en el tema, bancos de primera línea y empresas ligadas al negocio agropecuario.1

Tiene por objetivo permitir que una empresa propietaria de stocks de bienes obtenga asistencia crediticia mediante el depósito de los productos en empresas depositarias autorizadas.

Las empresas depositarias emiten dos tipos de documentos negociables, a saber:

• El certificado de depósito, que otorga a su tenedor el reconocimiento de la propiedad de los bienes depositados (título de propiedad).

• El warrant, que representa un derecho crediticio equivalente al valor de los bienes depositados y una garantía prendaria sobre esos bienes.

Si la empresa depositante desea:

• Vender los bienes depositados, debe entregar ambos títulos (certificado de depósito y warrant).

• Obtener fondos líquidos, debe negociar únicamente el warrant mediante endoso a favor del acreedor que lo asista crediticiamente.

Es decir que ambos títulos funcionan en forma independiente uno de otro. La sola negociación del warrant, provoca la indisponibilidad de los bienes depositados, atento a que ellos quedan en garantía del crédito obtenido.

2. Actores intervinientes • Deudor: es quien solicita el crédito y ofrece como garantía mercaderías de

su propiedad que deja en depósito y custodia de un tercero

1 Gussoni, Humberto A. y otros. “Recomposición del capital de trabajo en empresas viables”. Cuadernos Profesionales. Cuaderno nº I. 2002

3

• Depositario: es la empresa almacenadora o warrantera. Pueden ejercer esta función los almacenes fiscales o empresas almacenadoras autorizadas por el departamento de Alimentación dependiente de la Secretaría de Agricultura, Ganadería, Pesca y Alimentación; el depósito de las mercaderías también se podrá realizar en almacenes de terceros, pero deberán quedar aisladas, identificadas, aseguradas y bajo el control de la empresa warrantera autorizada. En los casos en que la mercadería warrantada sea ganado o vino, la misma podrá quedar en la hacienda o bodega del depositante pero bajo el control de la empresa warrantera.

• Prestamista: es la persona física o jurídica que otorga el préstamo. 3. Objeto del contrato Pueden ser objeto del contrato de warrant2 a) Commodities: • Productos tipificables, de fácil almacenamiento y comercialización y con

precio público (por ejemplo: lanas, azúcar, cereales, metales preciosos, petróleo).

b) No commodities: • Productos que no reúnen alguna de las características anteriores, pero que

tienen mercado para su comercialización. c) Productos no fungibles: se devuelve la misma cosa depositada. d) Productos fungibles: aquellos que pierden su identidad, por lo que al final

del contrato se devuelven otros de igual calidad (cereales) e) Productos intermedios, que sufren cambios desde el depósito sin perder su

identidad (ganado) f) Manufacturas importadas para consumo, o manufacturas nacionales, bienes

de capital, maquinarias, vehículos, etc. Las mercaderías objeto del warrant deben estar: a) libre de gravamen o embargo judicial b) aseguradas por el titular o por la empresa warrantera

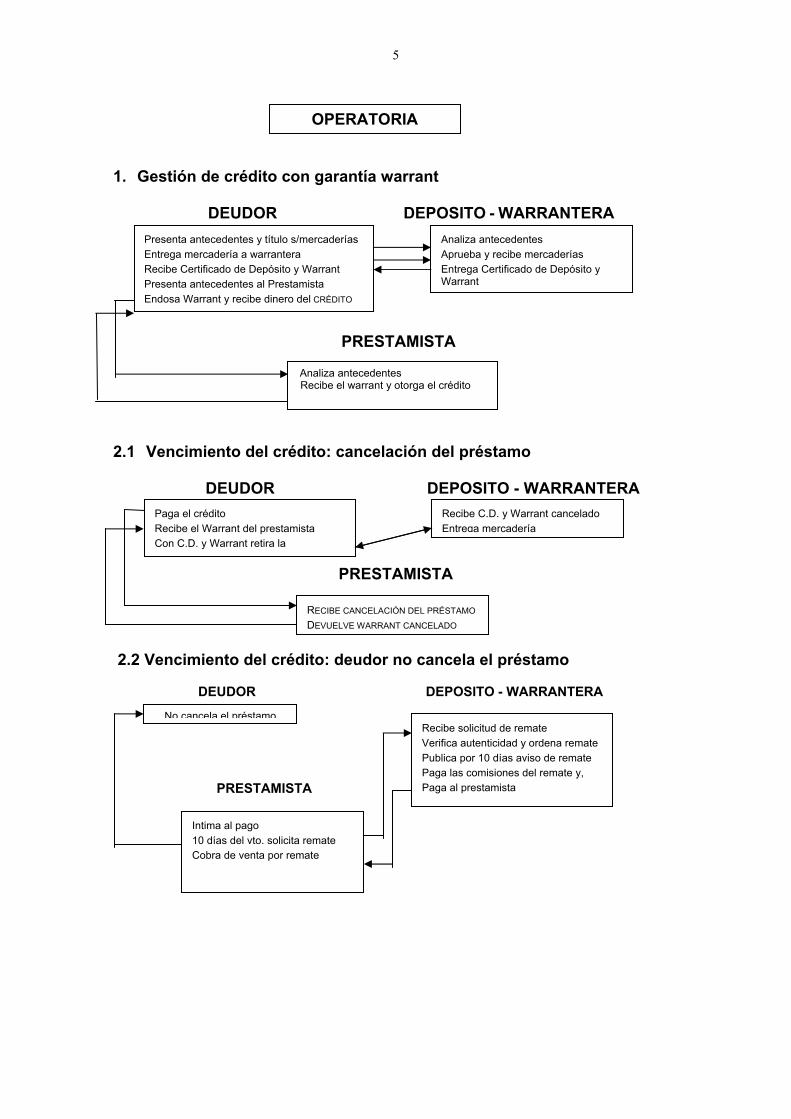

4. Operatoria

El productor presenta a la warrantera la documentación que acredite la propiedad de la mercadería a depositar. Ésta, analiza la documentación y evalúa la mercadería a recibir, y si acepta los productos, los registra en sus libros, emite certificado de inspección, contrata un seguro sobre ellos y entrega al depositante dos documentos: el Warrant y el Certificado de Depósito con su talón (que indica la cantidad de los productos sobre los cuales se ejerce el derecho crediticio).

Con el documento warrant el depositante se presenta al prestamista, le endosa el mismo y recibe el crédito por el valor evaluado. El depositante mantiene el Certificado de Depósito, donde se consignaron todos los datos inherentes al crédito garantizado.

Al vencimiento del préstamo, el deudor paga al prestamista, en el lugar establecido en el primer endoso, quien le devuelve el warrant. El depositante, 2 op.cit. en Nota 7 del Tomo 1

4

con los dos documentos, el warrant cancelado y el certificado de depósito, se presenta al almacén y puede retirar la mercadería.3

Asimismo, destacamos que:

• La moneda de emisión puede ser nacional o extranjera.

• Ambos tipos de documentos deben ser nominativos.

• Tanto el certificado de depósito como el warrant pueden endosarse al mismo endosatario o a endosatarios distintos. Uno será el adquirente de los bienes o productos depositados, el otro será el acreedor otorgante del crédito.

• Todos los firmantes del certificado de depósito o del warrant son solidariamente responsables ante el último tenedor legítimo.

• Las operaciones se realizan hasta un máximo de 180 días, pudiendo ser renovadas.

Como corolario del proceso se presenta el cuadro nº 4

5. Costos de la operatoria El warrant tiene un costo de emisión del documento que puede variar según el producto. “Fluctúa entre un 1% y un 2% directo sobre el valor asignado a la mercadería depositada en el momento de constituirse el mismo.”5 También estarán a cargo del depositante los gastos de traslado de la mercadería, almacenaje, custodia y seguros. Cabe destacar que estos gastos son habituales y están asociados al manipuleo y resguardo de la mercadería, independientemente de la operación de warrant. A estos costos hay que agregarles el interés y los gastos de la operación crediticia propiamente dicha. 6. Marco Legal • Ley 928(1878), warrant aduanero

• Ley 9643, sancionada el 30-09-1914, establece la operatoria del warrant.

• Decreto 275/92, normas especiales para el caso de depósito de granos.

• Código de Comercio, artículos nº 123 a 131.

• Leyes 23077 y 24286.

• Comunicaciones “A” 2074, 3104, del BCRA. 3 op.cit. en Nota 7 del Tomo 1 4 Fuente: Porto, op.cit. en Nota 7 del Tomo 1 5 Goldenberg, Sergio Gabriel y otros “Herramientas para posibilitar y potencializar el acceso al crédito hoy: el warrant”, Universo Económico. Buenos Aires, Año VI, revista nº XXVII. (Marzo 1996), p. 54.

5

1. Gestión de crédito con garantía warrant DEUDOR DEPOSITO - WARRANTERA PRESTAMISTA 2.1 Vencimiento del crédito: cancelación del préstamo DEUDOR DEPOSITO - WARRANTERA PRESTAMISTA 2.2 Vencimiento del crédito: deudor no cancela el préstamo DEUDOR DEPOSITO - WARRANTERA PRESTAMISTA

Presenta antecedentes y título s/mercaderías Entrega mercadería a warrantera Recibe Certificado de Depósito y Warrant Presenta antecedentes al Prestamista Endosa Warrant y recibe dinero del CRÉDITO

Analiza antecedentes Aprueba y recibe mercaderías Entrega Certificado de Depósito y Warrant

Analiza antecedentes Recibe el warrant y otorga el crédito

Paga el crédito Recibe el Warrant del prestamista Con C.D. y Warrant retira la

Í

Recibe C.D. y Warrant cancelado Entrega mercadería

RECIBE CANCELACIÓN DEL PRÉSTAMO DEVUELVE WARRANT CANCELADO

No cancela el préstamoRecibe solicitud de remate Verifica autenticidad y ordena remate Publica por 10 días aviso de remate Paga las comisiones del remate y, Paga al prestamista

Intima al pago 10 días del vto. solicita remate Cobra de venta por remate

OPERATORIA

6

7. Ventajas de su utilización

• Las entidades financieras no tienen que estudiar detenidamente la calidad del cliente al que le van a prestar, sino más bien la del producto que éste deja en garantía, sobre el cual efectúan un aforo para decidir a cuanto ascendería el préstamo.

• El deudor utiliza sus propios bienes como garantía, incluso pueden utilizar aquellos que se encuentren en proceso de elaboración.

• Facilita la administración de stocks, evitando su acumulación .

• Facilita el acceso al crédito, ya que el acreedor cuenta con una garantía real que no se encuentra alcanzada por situaciones personales o patrimoniales del deudor (fallecimiento, concurso o quiebra).

• Tiene un régimen judicial particular en caso de incumplimiento. Si el deudor no devolvió el depósito a término, se procede al remate extrajudicial de la mercadería, es decir que no se suspende ni por concurso ni por quiebra; se da así máxima garantía a la warrantera (almacenadora) como al banco prestador que recuperará su crédito.

• La operación en su conjunto resulta menos riesgosa, tendiendo a una baja en la tasa de interés, ya que como manifestamos en el punto anterior, en caso de incumplimiento por parte del deudor se efectuará la liquidación extrajudicial vía remate y en forma inmediata de los bienes en garantía

• Durante la vigencia del préstamo se mantiene la titularidad de la mercadería por lo que se podría enajenar transfiriendo el certificado de depósito por medio de endosos. Esto implica que además de obtener liquidez a raíz del préstamo, el deudor podrá disponer de las mercaderías para obtener mayor capital de trabajo.

• Los certificados de depósito son títulos que podrán utilizar los exportadores como elemento de transacción comercial en operaciones de trading evitando el desplazamiento de mercaderías, a la vez que lograrán mejorar el financiamiento del stock.

• Permite tomar decisiones óptimas en materia de comercialización de productos según su estacionalidad.

8. ENFOQUE CONTABLE

Pese a que no se altera su condición de activo, las mercaderías depositadas en la empresa warrantera deben ser reclasificadas en otra cuenta del rubro bienes de cambio que identifique su situación actual.

Dado que al producirse el endoso del warrant se origina la restricción a la disponibilidad de los bienes en custodia, tal situación debe ser expuesta en nota a los estados contables.

Los costos derivados de la operatoria deben ser cargados a resultados conforme a su respectivo devengamiento (costos de almacenamiento, estibaje y depósito, fletes y seguros, costo específico de la emisión del warrant y costos financieros).

7

Ejemplo El 01.04.X2 la empresa Alfa S.A., dedicada al rubro agropecuario, decide operar con esta alternativa de financiamiento. Para ello, deposita en la warrantera Beta S.A. 1.000 toneladas de cereal valuados a $ 10 la tonelada que coincide con su valor neto de realización, ya que reúne las condiciones de un commodity. Los costos de emisión del warrant ascienden al 1%. Se endosa el warrant al Banco Gama, el que luego de evaluar la garantía otorga un préstamo de $ 10.000 por 30 días con un interés del 2% mensual adelantado. 01/04/x2 ____________________________________ Mercadería en depósito – warrant 10.000 Mercadería de Reventa 10.000 Depósito warrantera Beta S.A. 01/04/X2 ____________________________________ Gastos warrant 100 Caja 100 Gastos de emisión

01/04/X2_________________________________________ Caja 9.800 Intereses negativo a devengar 200 Acreedores financieros 10.000 Endoso de warrant a Bco Gama 30/04/X2__________________________________________ Intereses negativos devengados 200 Intereses negativos a devengar 200 Devengamiento costo financiero _________________________________________________

La empresa cancela en tiempo y forma su obligación 30/04/X2 _________________________________________ Acreedores financieros 10.000 Caja 10.000 Cancelación préstamo 30/04/X2 _________________________________________ Mercadería de reventa 10.000 Mercadería en depósito - warrant 10.000 Retiro de depósito ________________________________________________

8

CAPITULO XII TRABAJO DE CAMPO: FINANCIAMIENTO PARA LAS

PYMES 1. Introducción

Las pequeñas y medianas empresas nacionales han afrontado, sin lugar a dudas enormes desafíos, desde crisis financieras internacionales, hasta la recesión más larga que tenga conocimiento la historia económica argentina.

Como ya se ha podido ver, lamentablemente, la desaparición sistemática de muchas pymes en nuestro país, ha dejado huellas en nuestra sociedad, como la desocupación, el abandono de establecimientos, la pérdida de recursos para el estado, etc., con propietarios o administradores de pymes, que culpan de los males que aquejan a sus empresas, a los bancos, al estado, a la competencia, a las grandes empresas, optando por abandonar el desarrollo de la empresa, para dedicarse a asumir una posición crítica pasiva, sin que desde esta se puedan aportar soluciones reales y concretas a los problemas del sector.

En este contexto, el sector público es uno de los partícipes con mayor

responsabilidad, ya que es, en definitiva, quien debe aportar las señales inequívocas que permitan el desarrollo y crecimiento del sector privado, y así potenciar la economía del país. Para ello, un estado comprometido con dicha problemática, deberá implementar acciones que tengan por objetivo, las siguientes cuestiones:

• Maximizar la función publica en todos sus niveles.

• Promover la cooperación entre el sector privado y las casas de altos estudios (Universidades).

• Implementar políticas económicas que otorguen competitividad a las empresas del sector, dentro del regionalismo económico (Mercosur).

• Implementar políticas que faciliten la creación de nuevas empresas, PyMES, dado el impacto que producen en la economía.

Pero, cualquiera sea la política económica que se asuma, hay

consenso en que debería tener en cuenta una mejor distribución del ingreso y una mayor consideración de algunos de los elementos que forman parte de la economía, tales como:

• La producción.

• Los servicios asociados a la producción

• El financiamiento de la producción

En cuanto a la aplicación de políticas que apunten a potenciar la producción y distribución de la riqueza, se deberían reestructurar las líneas de

9

créditos que el sistema financiero ofrece, para facilitar el acceso a la financiación, promover la constitución de sociedades de garantías reciprocas y la utilización de otros mecanismos financieros para incentivar la actividad privada, y no como ocurre hoy en día, donde, a la hora de buscar financiamiento y asistencia técnica, los empresarios pymes sienten que la ayuda disponible es escasa.

En la Argentina de hoy, las PyMES se financian (en algunos casos con

serias restricciones) a través de las siguientes fuentes:

• Capital Propio

• Proveedores

• Adelantos en cuenta corriente bancaria

• Inversores privados

• Otros préstamos bancarios En la actualidad, para que una pyme local pueda acceder al

financiamiento (incluso aquellas de reciente formación) mediante el aporte de fondos provenientes del estado nacional, provincial, municipal y la banca privada, los empresarios PYMES deben informar los aspectos técnicos del proyecto, cuantificar el beneficio técnico, la rentabilidad esperada, el presupuesto del plan de negocio, además de los riesgos inherentes a la actividad que se piensa desarrollar.

A continuación aborda la conceptualización de las distintas

herramientas financieras disponibles en la actualidad para el sector PYME, analizando sus características particulares y diferenciales.

2. Definición y calificación de las PyMES

2.1 Acceso al crédito El Banco Central de la República Argentina, a través de la Comunicación

"A" 3.321, dispuso nuevas normas para la calificación de Micro, Pequeñas y Medianas Empresas, en concordancia con los lineamientos establecidos por la Resolución Nº 24/2001, de la Secretaría de la Pequeña y Mediana Empresa.

Anteriormente el Banco Central de la República Argentina, tomaba como base para la categorización, la combinación Ventas anuales, Patrimonio Neto y Personal ocupado.

A partir de la entrada en vigencia de la mencionada circular “A”, se tendrá en cuenta, para determinar la condición de la empresa, el valor de ventas totales anuales, excluidos los impuestos al valor agregado e internos, de la siguiente manera: 2.1.1. Empresas en funcionamiento:

10

El importe se determina en función del promedio de los últimos tres años contados a partir del último balance inclusive o información contable adecuadamente documentada. En los casos de empresas cuya antigüedad sea menor que la requerida para el cálculo establecido en el párrafo anterior, se considerará el promedio proporcional de ventas anuales verificado desde su puesta en marcha. 2.1.2. Nuevas empresas: Se tomarán los valores proyectados por la empresa para el primer año de actividad. Dichos valores tendrán el carácter de declaración jurada y estarán sujetos a verificación al finalizar el primer ejercicio.

Siguiendo los lineamientos prescriptos por la circular del Banco Central, serán consideradas micro, pequeñas y medianas empresas, aquellas que registren determinado nivel máximo de Ventas totales anuales, excluido el Impuesto al Valor Agregado y el Impuesto Interno que pudiera corresponder:

Los niveles a considerar, dependiendo del tipo de actividad serán:

Ventas Anuales Netas - En pesos - TAMAÑO SECTOR AGROPECUARIO INDUSTRIA Y COMERCIO SERVICIOS MINERÍA MICROEMPRESA 150.000 500.000 1.000.000 250.000 PEQUEÑA EMPRESA 1.000.000 3.000.000 6.000.000 1.800.000 MEDIANA EMPRESA 6.000.000 24.000.000 48.000.000 12.000.000

Estos requisitos de facturación máxima son de carácter general, pudiendo fijarse, con posterioridad, limites inferiores de facturación.

Para la determinación y el cómputo de los valores máximos expresados, se entenderá por valor representativo de las ventas totales anuales, el que surja del consignado en el último estado contable de la compañía, o información contable equivalente, adecuadamente documentada.

En el caso de que, una empresa tenga ventas en más de un sector, se tendrá en cuenta, aquél sector, en el cual sus ventas hayan sido las mayores, durante el último año.

No serán consideradas Micro, Pequeñas y Medianas empresas, aquellas que, aun reuniendo los requisitos enunciados, se encuentren controladas por, o vinculadas a empresas o grupos económicos, que no reúnan tales requisitos.

Dado el período recesivo que atraviesa el país, y a efectos de impedir que grandes empresas, que se encuentran en funcionamiento, puedan calificar ficticiamente como micro, pequeñas y medianas empresas, el importe de Ventas se determinará, en función del promedio de los últimos tres años,

11

contados a partir del último ejercicio económico inclusive o por medio de información contable adecuadamente documentada.

En los casos de empresas, cuya antigüedad sea menor a la requerida para el cálculo establecido, es decir menor a tres años, se considerará el promedio proporcional de ventas anuales, producido desde su puesta en marcha.

Cuando se trate de empresas recientemente constituidas, y a los efectos de determinar su pertenencia al segmento de las micro, pequeñas y medianas empresas, se tomarán los valores de venta proyectados por la empresa, para el primer año de actividad.

Dichos valores tendrán el carácter de declaración jurada, y estarán sujetos a verificación, al finalizar el primer año de ejercicio.

Al cabo de dicho período y cuando de la determinación de los valores reales, resulte que la empresa no califica dentro del segmento, y de haber obtenido, la misma beneficios por ser considerada micro, pequeña o mediana empresa, deberá ésta, reintegrar o compensar los beneficios que hubiere obtenido en calidad de tal, y dependiendo, adicionalmente, del criterio que establezca la autoridad de aplicación de dichos beneficios.

A los efectos de acreditar la condición de micro, pequeña o mediana empresa será necesaria la presentación de la siguiente documentación:

• Fotocopia autenticada de las declaraciones juradas presentadas ante la Administración Federal de Ingresos Públicos, correspondientes a los últimos tres ejercicios, o, cuando corresponda, fotocopia autenticada de los estados contables correspondientes a los últimos tres ejercicios.

• En el caso de tener menos de un año de existencia, deberá presentar las proyecciones realizadas y fotocopia autenticada de las declaraciones mensuales del Impuesto al Valor Agregado.

• De hallarse tributando a través del Régimen Simplificado, fotocopia autenticada del formulario de inscripción.

2.2 La demanda de los créditos

No existen estadísticas bancarias oficiales específicas sobre financiamiento de las pequeñas y medianas empresas.

Esta restricción informativa obliga a inferir la situación efectiva, a partir de los datos existentes, suministrados por el Banco Central de la República Argentina, sobre la composición de las carteras de las entidades, por magnitud y tipo de crédito o estimaciones institucionales privadas.

La suma de los créditos al sector PyME ascendió a 34.437 millones de pesos, distribuidos en 1.460.000 empresas que solicitaron créditos entre 5.000 y 500.000 pesos. Siendo la cartera efectiva total de 93.210 millones de pesos.

12

Las empresas que solicitaron créditos superiores a 500.000 pesos, representan sólo un 9 por mil de los beneficiarios, suma equivalente a 13.296 cuentas.

La suma total de 12.098 millones de pesos fue otorgada a 614.332 empresas pequeñas y medianas, como adelantos en cuenta corriente, por valores que oscilan entre los 5.000 y 10.000 pesos cada una, a tasas reales efectivas superiores al 4 por ciento mensual.

Esta información refleja que la mitad de las Pymes se financian con préstamos en descubierto, a tasas imposibles de soportar por una operación rentable6. 2.3 Apoyo a las PyMES para el acceso al crédito

El sector PyME fundamental para el crecimiento económico, es uno de los principales generadores de empleo, representado por más del 95 por ciento del total de empresas radicadas en sus territorios.

Es requisito necesario y esencial la posibilidad de contar con agencias

gubernamentales altamente especializadas para asistir al sector, como es el caso en Estados Unidos, donde se encuentra The Small Business Administration, o en Brasil el SEBRAE. En nuestro país, se encuentra representada por la Secretaria de pequeña y mediana empresa (SEPyME).

Estas entidades tienen como misión prestar apoyo técnico empresario,

sin costo alguno. Un apoyo amplio que abarca capacitación, análisis del negocio, asistencia para salvar imperfecciones del mercado y su riesgo, y asistencia para exportar.

Estas Agencias, en general y especialmente las europeas, se dedican

tanto a asistir a un empresario en particular, como también a fomentar la colaboración solidaria entre empresas, con el fin de explotar sus capacidades en la generación de un negocio de interés común.

Un ejemplo importante , es la interesante iniciativa de las autoridades del

estado de Oklahoma en Estados Unidos, de incentivar a las grandes empresas a colaborar con las PyMES, pudiéndose citar, como ejemplo, a la principal productora de energía eléctrica de ese Estado, la OGE Energy Corporation, quien ha aportado capital para el desarrollo de pequeñas empresas, las que, una vez iniciada su actividad consumirán importantes cantidades de energía eléctrica.

7. Líneas de crédito para PyMES

Las empresas calificadas como micro, pequeña y mediana empresa, podrán acceder a líneas de crédito específicas, algunas de las cuales se detallan a continuación: 6 Según las condiciones vigentes al momento de la realización del trabajo de campo.

13

• Líneas bonificadas con fondos del Estado Nacional, las Provincias y los

Municipios, con tasas finales de entre el 4 y el 12 por ciento anual, según destino y zona de radicación de la empresa, a través de los Bancos Ciudad, Banco de la Provincia de Buenos Aires, Banco de la Nación Argentina, y otras entidades financieras, en todo el país.

• Líneas Bonificadas con fondos externos, a través del Banco de Inversión y Comercio Exterior -BICE-, con tasas finales, de entre el 7 y el 18 por ciento anual.

• Participar en el Programa de Reconversión de Economías Regionales, a través de los Fideicomisos Regionales de Inversión, con tasas bonificadas desde el 5,5% anual.

• Acceder a garantías, con el objeto que las mismas permitan disminuir su costo de endeudamiento, como Socio Partícipe, en las Sociedades de Garantía Recíproca.

• Acceder a garantías directas, a través del Fondo de Garantía para la Micro, Pequeña y Mediana Empresa (FOGAPYME).

• Recibir aportes de Capital para Proyectos de Inversión y/o financiación a mediano y largo plazo, a través del Fondo Nacional de Desarrollo para la Micro, Pequeña y Mediana Empresa (FONAPYME), participando en las Concursos Públicos, que implementará la SEPYME.

• Recibir aportes privados, de los distintos Fondos Cerrados de Capital de Riesgo, ya sea nacionales o extranjeros, constituidos por empresas privadas, entidades financieras, organismos internacionales, entre otros.

• Integrar Pools de Compras, bajo la figura de Agrupación de Colaboración Empresaria (ACE).

• Acceder al derecho de preferencia del Compre Mipyme, en las licitaciones o concursos públicos, relativos a la adquisición de bienes o servicios, por parte del Estado Nacional, Provincial y Municipal.

• Participar en el Programa Línea Capital Pymes, implementado por la Secretaría de Desarrollo Económico de la Ciudad de Buenos Aires; como lo hizo en el corriente año, mas de un centenar de empresas del grupo Buenos Aires al Sur, que financió diversos proyectos a través del Banco de la Ciudad, con tasas del 7 u 8 por ciento anual.

• Participar en otras alternativas de financiación, implementadas por la Sepyme, la Corporación Financiera Internacional, el Banco de Inversión y Comercio Exterior, etc.

3. Instrumentos de crédito más comunes para la PyMES • Leasing (ver capítulo VII)

• Factoring (ver capítulo III)

14

• Warrant (ver capítulo XI) • Fideicomiso (ver capítulo V)

• Sociedad de Garantía Recíproca (capítulo X)

4. LAS PYMES Y EL MERCADO DE CAPITALES. Las PyMEs pueden acceder al financiamiento de su actividad recurriendo al mercado de capitales, mediante la emisión de títulos valores (acciones u obligaciones negociables) que se colocan entre los inversores. 4.1 Acciones: Las acciones son títulos de capitalización, por lo tanto la PyME se capitaliza fortaleciendo su capital social y, subsecuentemente, su patrimonio neto. Las acciones pueden ser: • Por su contenido:

- ORDINARIAS: - De voto simple (1) - De voto múltiple (hasta 5)

- PREFERIDAS: - Con dividendo fijo - mínimo - accesorio - Con preferencia en la liquidación.

• Por su circulación: - AL PORTADOR - NOMINATIVAS (ESCRITURALES):

- Endosables. - No endosables.

Las acciones que generalmente se emiten para los inversores son preferidas (ventajas económicas sin votos) Régimen legal aplicable: Ley de Sociedades Comerciales N° 19.550 4.2 Obligaciones negociables: Las oblicaciones negociables son títulos de deuda, por lo tanto la PyME obtiene un préstamo de dinero (con pluralidad de prestamistas) a restituir lo que se traduce en su pasivo. Las oblicaciones negociables son: ·Títulos emitidos en serie, representativos de un préstamo, con o sin garantía. ·Otorgan un derecho de renta a su tenedor (inversor) ·Pueden ser convertidos en acciones. A su vez, las obligaciones negociables pueden ser: · con garantía común (el patrimonio del emisor)

15

· con garantía especial (hipoteca) · con garantía flotante (derechos y bienes, presentes y futuros) A través de las obligaciones negociables, las PyMEs cuentan con otra alternativa de acceso al crédito, sin la intermediación de las entidades financieras, pudiendo lograr un costo menor de financiación. El BCRA, la CNV y la SEPyME se encuentran avocados a facilitar los trámites para emitir y colocar acciones u obligaciones negociables emitidas por las PyMEs. Régimen legal aplicable: · Ley 23.576, modificada por la Ley 23.962. 5. MEDIDAS DE FINANCIAMIENTO PARA LAS PYMES Los instrumentos específicos que a continuación serán detallados, fueron elaborados e impulsados desde la órbita de la Secretaria de la Pequeña y Mediana Empresa (SEPyME), del Ministerio de Economía de la Nación. FOGAPYME FONAPYME FIDEICOMISOS REGIONALES DE INVERSION PROGRAMA INICIAR BONIFICACION DE TASAS DE INTERES A. FOGAPYME (fondo de garantías)

Se trata de un Fondo Fiduciario creado por la Ley 25.300, de 100 millones de pesos, cuya finalidad es el otorgamiento de garantías, que avalan globalmente la cartera de las Sociedades de Garantía Recíprocas. Conocidas también como garantías de segundo piso.

Además otorga, por medio de convenios con los bancos, Garantías Directas. El objetivo de este fondo, tenido en cuenta por la ley 25.300, es aportar una solución al problema de falta de garantías que enfrentan las Pymes, esencialmente en el mercado de crédito bancario y, también en los fideicomisos regionales de inversión. Se halla integrado por un Comité de Administración conformado por representantes de la SEPyME, Banco de la Nación Argentina, Secretaría de Hacienda y Provincias aportantes; y por un Consejo Consultivo integrado por las provincias no aportantes y por las Sociedades de Garantía Recíproca. B. FONAPYME (FONDO DE CAPITAL DE RIESGO)

Es un Fondo Fiduciario de 100 millones de pesos creado por la Ley PyME y destinado a realizar aportes de capital a proyectos de inversión en actividades productivas de largo plazo, y particularmente en proyectos innovativos.

16

Existen cupos regionales para los proyectos, que serán seleccionados sobre la base de un análisis de factibilidades económicas y tecnológicas. Su objetivo se basa en el hecho de brindar apoyo financiero a proyectos de riesgo y a proyectos que apunten a la reconversión de las economías regionales.

El FONAPYME se halla estructurado por el Comité de Inversiones, integrado por representantes de la SEPyME, Banco de la Nación Argentina, Secretaría de Hacienda, Provincias y demás socios privados y/o institucionales y como también por un Comité Consultivo Empresarial. C. FIDEICOMISOS REGIONALES DE INVERSION El objetivo de este, es desarrollar un instrumento del mercado de capitales que brinde a las micro, pequeñas y medianas empresas de todo el país, un mejor acceso al crédito para financiar proyectos productivos regionales. Este programa se características por otorgar 100 millones de pesos, con tramos de 20 pesos por provincia. Existen tramos exclusivos para proyectos productivos de micro emprendimientos. Siendo los entes aportantes la Secretaria de Pequeña y Mediana empresa, Ministerio del Interior, BICE, Provincias Participantes, otras instituciones. D. PROGRAMA INICIAR. Se caracteriza por prestar a los bancos comerciales, fondos por un total de 200 millones de pesos, compuesto por 100 millones de pesos otorgado por el Banco Internacional de Desarrollo (BID) y 100 millones de pesos aportados por las entidades financieras, para que otorguen créditos a micro y pequeñas empresas con el fin de financiar capital fijo y de trabajo, como también asistencia técnica. La modalidad de implementación consta de créditos de hasta 50.000 pesos a empresas nuevas o existentes por un plazo de 48 o 60 meses. Los fondos se licitan entre las entidades financieras interesadas. Las empresas elegibles serán aquellas que, inicien o realicen actividades de producción primaria, industrial, comercio y servicios, hasta la suma de 500.000 pesos de facturación anual sin IVA. E. BONIFICACION DE TASAS DE INTERES

Este programa se centra en disminuir el costo del crédito bancario para Pymes, bonificándose 3 puntos de la tasa activa para otorgar créditos por 450 millones de pesos.

17

Funcionan licitándose los fondos entre los bancos interesados, asignándose cupos a las entidades que ofrecen menores tasas activas. 6. OPERATORIA DEL BANCO DE INVERSION Y COMERCIO EXTERIOR

SA. (BICE)

A mediados del año 2000, el Banco de Inversión y Comercio Exterior, en el marco de la política antirecesiva y de crecimiento y, especialmente en atención de los problemas de las Pymes, amplió su capacidad operativa mediante la reforma de sus estatutos. En tal sentido el Banco ha sido habilitado para:

a) Organizar y participar como fiduciante y fiduciario en contratos de Fideicomiso.

b) Constituirse en socio protector de Sociedades de Garantía Recíproca.

A fin de cumplir los siguientes objetivos: • El BICE ha creado los Fideicomisos Regionales de Inversión (FRI), los

cuales articulan la concurrencia del capital público (nacional y provincial) con el mercado de capitales a través de bonos de distinto riesgo; posibilitando recrear la figura de la banca regional de inversión, con tasas y plazos de fomento y una clara explicitación de los costos que se diferencie de las prácticas del pasado.

• Los FRI contarán con administradores fiduciarios privados, locales o internacionales, de calidad y reconocido prestigio. Asimismo, el BICE diseñará el Manual de Créditos y, conjuntamente con el fiduciario, conformare el Comité de Crédito, el que determinará la asignación crediticia definitiva. La decisión en cada caso se tomara por unanimidad de las partes.

• En apoyo a los FRI, y para garantizar la ampliación del universo de los beneficiarios de esta nueva estrategia, también el BICE está habilitado a partir de la modificación estatutaria para, participar como socio protector en las Sociedades de Garantía Recíproca, instrumento llamado a tener una creciente importancia en el financiamiento de las pequeñas y medianas empresas.

• A través del uso de Sociedades de Garantía Recíproca, y en combinación con los FRI, se logrará reconstruir nuevamente los esquemas de garantías, permitiendo a las Pymes locales el acceso a financiamientos de largo plazo para desarrollar proyectos de inversión, tanto en el plano regional como sectorial.

• En forma coordinada con el BICE, la Secretaría de la Pequeña y Mediana Empresa participa activamente en el desarrollo, estructuración y determinación de los productos y objetivos del programa FRI-SGR.

En la actualidad, y a diferencia de la modalidad hasta ahora utilizada, el BICE ha comenzado a cofinanciar en forma directa operaciones de comercio exterior, hasta en un cincuenta por ciento del monto de las operaciones.

El monto previsto por el BICE para cofinanciar estas operaciones se halla estimado en aproximadamente ciento cincuenta millones de pesos.

18

PRESTAMOS DE INVERSIÓN

Información suministrada por el Banco Credicoop Ltda.

Líneas del BICE

• Financiación para proyectos de inversión y la compra de bienes de capital de producción nacional.

• Financiación de proyectos de inversión - Programa Global de Crédito Multisectorial.

• Financiación de la producción y de las ventas internas de Pymes a productores locales de bienes de capital

• Línea de crédito destinada a financiar la gestión de Normas de Calidad ISO 9000 o equivalente.

• Prefinanciación de exportaciones argentinas realizadas por Pymes.

• Régimen de financiación de exportaciones de bienes de capital.

Otras líneas de inversión

• Prestamos coparticipados con el BID para las MYPES (Micro y pequeña empresa), para compra de bienes de capital.

• Línea propia para la adquisición de bienes

• Leasing

• Línea para financiar la constitución de capital de trabajo

• Línea de crédito Problemática año 2000

• Línea para financiación de inversión en Conservación y mejoramiento del medio ambiente

• Línea de crédito destinada a financiar la gestión de Normas de Calidad ISO 9000 o equivalente

Prestamos de Evolución

• Préstamos coparticipados con el BID para MYPES, para capital de trabajo.

• Préstamos directos y descuento de documentos de terceros, en dólares.

• Adelanto en cuenta corriente garantizados con CPD (descuento de CPD)

• Descuento de facturas de empresas calificadas o de primera línea.

• Adelantos en cuenta corriente.

Fondos de garantía

19

• El Banco opera con los siguientes fondos de garantía: - Fogaba - Garantizar

7. Líneas de crédito con tasa subsidiada

7.1 Línea Banco Nación para la compra de Bienes de Capital

Existe un convenio firmado entre la Secretaría de la Pequeña y Mediana

Empresa y el Banco de la Nación Argentina, el cual consiste en una línea de créditos para financiar la compra de bienes de capital producidos en el país donde, la SEPyME tomará a su cargo la bonificación de hasta 2 (dos) puntos porcentuales de la tasa nominal y la Provincia donde se halle radicada la PyME asumirá la bonificación de otros 2 (dos) puntos porcentuales anuales.

El Banco destinará una partida de 150.000.000 de dólares, a la compra de bienes de capital nuevos producidos en el país o integrados en hasta un 4 por ciento por materiales de procedencia extranjera. La línea permite financiar hasta el 80 por ciento del valor de compra, con un monto máximo de hasta 500.000 dólares, a un plazo de 60 meses con una tasa nominal anual de 7 por ciento para el usuario.

7.2 Línea Nuevo Banco de Santa Fe para la compra de Bienes de Capital

Esta línea de créditos se halla destinada a la compra de bienes de capital para empresas que desarrollen actividad económica en el ámbito territorial de la Provincia de Santa Fe, donde la SEPyME se hará cargo de la bonificación de dos (2) puntos porcentuales anuales y la Provincia de otros dos (2) puntos porcentuales anuales de la tasa de interés.

El Banco asignó una partida de 10.000.000 de pesos, que podrán destinarse a financiar la compra de bienes de capital nuevos producidos en la Provincia, y podrán estar integrados en hasta un 40% con materiales de procedencia extranjera.

Se financiará hasta el 80 por ciento del valor de compra, con un monto máximo de 500.000 dólares, a un plazo de 60 meses, con una tasa del 12 por ciento nominal anual sobre saldos, por todo concepto.

7.3 Programa de Estímulo al Crecimiento de las Micro, Pequeñas y Medianas Empresas

El Programa consiste en bonificar la tasa de interés que cobran las entidades financieras en los préstamos otorgados a las empresas destinados a la compra de Bienes de Capital, constitución de Capital de Trabajo, prefinanciación y/o financiación de Exportaciones de Bienes y Servicios, desarrollo de Nuevos Emprendimientos y regulación de Deudas Fiscales y Previsionales, agrupados en seis finalidades:

Reconversión agrícola

20

Financiación de exportaciones Turismo Otros Constitución de capital de trabajo Constitución de nuevos emprendimientos

Para Bienes de Capital se estableció un monto equivalente al 80 por ciento del valor del bien sin IVA, con un monto máximo de 400.000 pesos, a 60 meses de plazo máximo, con 6 meses de gracia.

Para Constitución de Capital de Trabajo se otorgó un monto equivalente al 25 por ciento de las ventas anuales, con un máximo de 150.000 pesos, a 36 meses de plazo y con 6 meses de gracia Para prefinanciar exportaciones se fijó un monto máximo de hasta 200.000 pesos, con un plazo de 36 meses.

Para financiar exportaciones se halla destinado hasta un 80 por ciento de la operación sin IVA, sin superar los 400.000 pesos, a 48 meses de plazo.

Para la constitución de nuevos emprendimientos se cuenta con hasta un 30 por ciento de la inversión sin incluir IVA, por un monto máximo de 50.000 pesos, a un plazo de 48 meses y con 6 meses de gracia.

Para Regulación de deudas fiscales y previsionales se halla acordado por hasta el 20 por ciento del monto, para alguno de los destinos anteriormente señalados.

El monto total a otorgar por las Entidades Financieras será hasta 450.000.000 pesos.

El Estado Nacional llevó a cabo dos licitaciones con el resultado que se detalla a continuación:

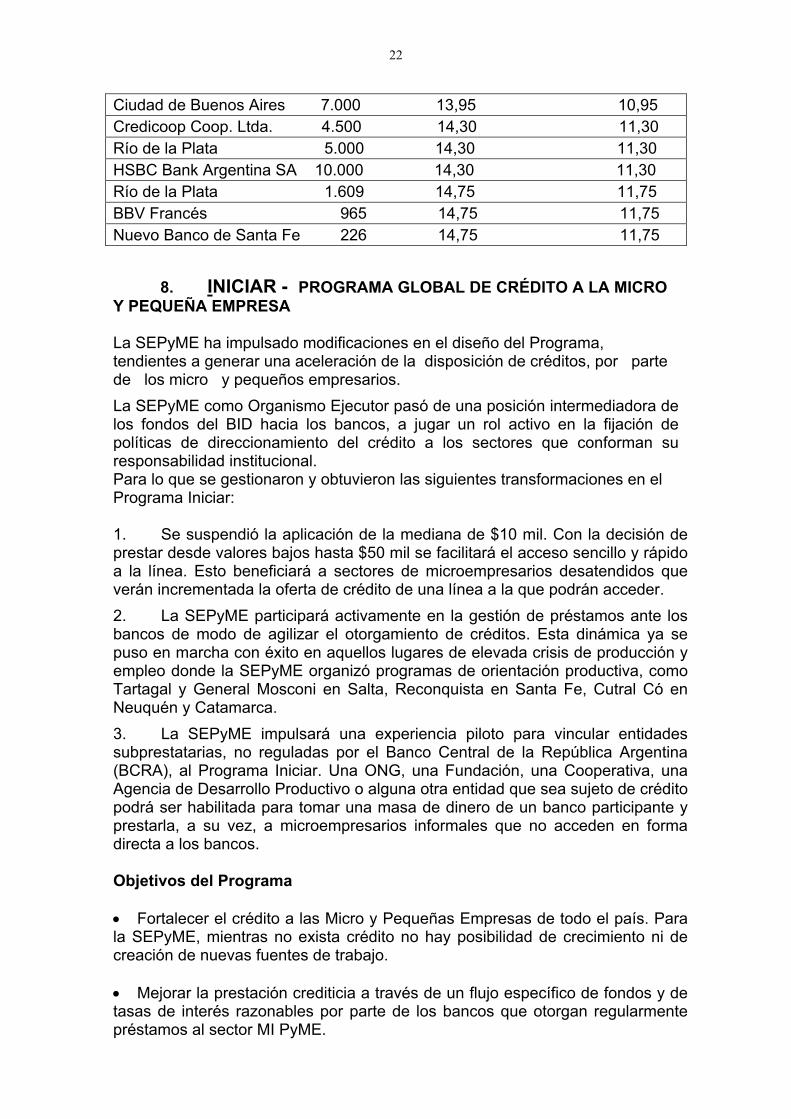

RESULTADO DE MONTOS LICITADOS - 1º LICITACIÓN

Fecha: 28 de septiembre de 2000 DESTINO: RECONVERSIÓN AGRÍCOLA

Banco Monto en $ Tasa % Tasa Bonificada %

Nación Argentina 14.000.000 12,50 9,50 Credicoop Coop. Ltda 3.000.000 12,75 9,75 Río de La Plata 8.000.000 12,98 9,98 Provincia de Bs.As. 4.100.000 13,00 10,00 HSBC Bank Argentina 2.900.000 13,00 10,00

21

DESTINO: FINANCIACIÓN DE EXPORTACIONES

Banco Monto en $ Tasa % Tasa Bonificada %

Credicoop Coop. Ltda. 4.000.000 11,75 8,75

Río de la Plata 5.000.000 11,98 8,98 Ciudad de Buenos Aires 2.000.000 12,00 9,00 Provincia de Buenos Aires 4.000.000 12,00 9,00

DESTINO: TURISMO

Banco Monto en $ Tasa % Tasa Bonificada %

Nación Argentina 10.000.000 12,50 9,50 Ciudad de Buenos Aires 1.000.000 12,50 9,50 Credicoop Coop. Ltda. 3.000.000 12,75 9,75 Río de la Plata 7.000.000 12,98 9,98 Provincia de Buenos Aires 4.000.000 13,00 10,00

DESTINO: OTROS

Banco Monto en $ Tasa % Tasa Bonificada %

Nación Argentina 8.000.000 13,00 10,00 Credicoop Coop. Ltda 5.000.000 13,35 10,35 Río de la Plata 7.000.000 13,488 10,48

RESULTADO DE MONTOS LICITADOS - 2º LICITACIÓN

Fecha: 22 de diciembre de 2000 DESTINO: CONSTITUCIÓN DE NUEVOS EMPRENDIMIENTOS

Banco Monto (en miles) Tasa en % Tasa Bonificada en % Nación Argentina 15.000 13,00 10,00 Credicoop Coop. Ltda. 500 14,30 11,30 De La Pampa 500 15,00 12,00 Macro 500 15,00 12,00

DESTINO: CONSTITUCIÓN DE CAPITAL DE TRABAJO

Banco Monto(en miles) Tasa en % Tasa Bonificada en % Nación Argentina 20.000 13,00 10,00

22

Ciudad de Buenos Aires 7.000 13,95 10,95 Credicoop Coop. Ltda. 4.500 14,30 11,30 Río de la Plata 5.000 14,30 11,30 HSBC Bank Argentina SA 10.000 14,30 11,30 Río de la Plata 1.609 14,75 11,75 BBV Francés 965 14,75 11,75 Nuevo Banco de Santa Fe 226 14,75 11,75

8. INICIAR - PROGRAMA GLOBAL DE CRÉDITO A LA MICRO Y PEQUEÑA EMPRESA La SEPyME ha impulsado modificaciones en el diseño del Programa, tendientes a generar una aceleración de la disposición de créditos, por parte de los micro y pequeños empresarios. La SEPyME como Organismo Ejecutor pasó de una posición intermediadora de los fondos del BID hacia los bancos, a jugar un rol activo en la fijación de políticas de direccionamiento del crédito a los sectores que conforman su responsabilidad institucional. Para lo que se gestionaron y obtuvieron las siguientes transformaciones en el Programa Iniciar: 1. Se suspendió la aplicación de la mediana de $10 mil. Con la decisión de prestar desde valores bajos hasta $50 mil se facilitará el acceso sencillo y rápido a la línea. Esto beneficiará a sectores de microempresarios desatendidos que verán incrementada la oferta de crédito de una línea a la que podrán acceder. 2. La SEPyME participará activamente en la gestión de préstamos ante los bancos de modo de agilizar el otorgamiento de créditos. Esta dinámica ya se puso en marcha con éxito en aquellos lugares de elevada crisis de producción y empleo donde la SEPyME organizó programas de orientación productiva, como Tartagal y General Mosconi en Salta, Reconquista en Santa Fe, Cutral Có en Neuquén y Catamarca. 3. La SEPyME impulsará una experiencia piloto para vincular entidades subprestatarias, no reguladas por el Banco Central de la República Argentina (BCRA), al Programa Iniciar. Una ONG, una Fundación, una Cooperativa, una Agencia de Desarrollo Productivo o alguna otra entidad que sea sujeto de crédito podrá ser habilitada para tomar una masa de dinero de un banco participante y prestarla, a su vez, a microempresarios informales que no acceden en forma directa a los bancos. Objetivos del Programa • Fortalecer el crédito a las Micro y Pequeñas Empresas de todo el país. Para la SEPyME, mientras no exista crédito no hay posibilidad de crecimiento ni de creación de nuevas fuentes de trabajo. • Mejorar la prestación crediticia a través de un flujo específico de fondos y de tasas de interés razonables por parte de los bancos que otorgan regularmente préstamos al sector MI PyME.

23

• Incorporar al sistema de créditos a las micro y pequeñas empresas a bancos que hasta el momento no consideraban a las PyMEs clientes para su cartera. INICIAR es lograr que aquellos bancos que hasta el momento no otorgaban créditos, empiecen a hacerlo. Características del Programa Fondos Préstamo del BID por US$100 Millones a ser desembolsado en un período de cuatro años. Componente de Crédito, US$98 Millones. Componente de asistencia técnica, US$ 2 Millones. La Asistencia Técnica a entidades financieras no reembolsable Comprende recursos por $600 mil para Fortalecimiento Institucional. Se prevé financiamiento complementario para Fortalecimiento Institucional por $ 900 mil (FOMIN). Componente de Crédito Pueden participar las entidades financieras encuadradas en las primeras cuatro categorías del sistema de calificación del BCRA (AAA a BBB). Las entidades toman recursos del Programa mediante licitaciones periódicas en función de la tasa de interés pasiva; los recursos tomados no requieren constituir requisitos de liquidez. Las entidades financieras establecen requisitos de garantías y determinan el período de gracia. Los préstamos son de hasta $50 mil pesos sin monto mínimo. Entidades que otorgan el crédito Bancos privados, cooperativos, provinciales y nacionales, que cubren todas las regiones del país, entre los que figuran: • De la Nación Argentina • De la Provincia de Buenos Aires • De la Ciudad de Buenos Aires • Credicoop Coop. Ltdo. • Chubut S.A. • Del Tucumán S.A. • Macro S.A. • Suquía S.A. • Nuevo de Santa Fe S.A. Condiciones básicas de los solicitantes Constituirse como Micro y Pequeñas Empresas nuevas o ya existentes. Contar con un volumen de ventas y/o facturación que no supere los 500.000 dólares o pesos anuales (sin IVA). Sectores de actividad que se atenderán Todos los sectores económicos, empresas urbanas o rurales, agropecuarias, industriales, mineras, comerciales y de servicios.

24

Montos por operación El programa INICIAR se extenderá a préstamos de hasta 50 mil pesos o dólares, sin monto mínimo. Destino del Crédito Bienes de capital: adquisición de activos fijos. Capital del trabajo: necesidades de capital de trabajo. Asistencia técnica: servicio de capacitación. Moneda Los préstamos se otorgarán en dólares estadounidenses o en pesos, a juicio de cada Banco. Tasas de interés Se publicará la que informe cada entidad participante. Garantías Las garantías son establecidas por los mismos Bancos participantes. Plazos Hasta 48 meses para capital de trabajo y asistencia técnica y 60 meses para activo fijo. Los bancos pueden otorgar períodos de gracia. Los recursos del Programa provienen del Banco Interamericano de Desarrollo (BID) y de aportes de fuente propia de las entidades financieras participantes. El Organismo Ejecutor del Programa es la Secretaría de Empleo y Producción PyME (SEPyME). El Banco Central de la República Argentina (BCRA) actúa como Agente Financiero del Programa. Lanzamiento de créditos a baja tasa para las PyMEs. A través de un grupo de entidades financieras, el gobierno abrió una línea crediticia por 60 millones de pesos para financiar a empresas que actualmente trabajan en la informalidad. La mayor parte de las entidades ofrecerá tasas de entre 10 y 13 por ciento, aunque en algunos bancos ascienden a 15 por ciento y 20 por ciento. El dinero ya está disponible y fue aportado por el Banco Interamericano de Desarrollo (BID). Dada la difícil coyuntura por la que atraviesa la Argentina, por primera vez este organismo permitirá que puedan ser otorgados a firmas que no tienen sus papeles al día y por tanto actualmente no consiguen financiamiento productivo en ningún Banco, salvo a través de créditos personales o descubiertos con tasas que superan tranquilamente a 30, 40 o 50 por ciento. Esta es la situación por la que atraviesa un porcentaje mayoritario de las micro y pequeñas empresas del país. Algunas estimaciones preliminares indican que

25

más de 60 por ciento de estas firmas, por algún motivo, no califica para acceder al crédito productivo. Los préstamos no se darán directamente a las empresas sino que serán otorgados a unidades subprestatarias, como pueden ser mutuales, cooperativas o cámaras empresariales, entre otras entidades, que sí estén aptas para solicitar crédito. A través de estas entidades se canalizarán hacia las empresas demandantes. Es decir, el demandante formal del crédito ante el Banco es la unidad subprestataria, pero la entidad bancaria destina el dinero a financiar el proyecto de la empresa. Los créditos están destinados a micro y pequeñas empresas cuya facturación anual sin IVA no supere los 500.000 pesos con un máximo a otorgar de 50.000 pesos por firma. 9. Consejo Federal de Inversiones

El Consejo Federal de inversiones tiene a su cargo el desarrollo de planes de subsidios o capacitación como instrumento de financiamiento para las Pymes. A continuación se detallaran los distintos planes existentes:

1. PROGRAMA DE FINANCIAMIENTO PARA MICROEMPRENDIMIENTOS El presente programa deberá promover el desarrollo del sector de la Microempresa, a través del financiamiento de proyectos económicamente rentables tendientes a fomentar la reactivación productiva, la generación del empleo y el mejoramiento de la distribución del ingreso.

Serán destinatarios del mismo, las personas físicas o jurídicas cuyo patrimonio no supere la suma de 200.000 pesos y que desarrollen actividades económicamente rentables vinculadas a la producción, complementarias, o destinadas a mejorar la calidad de vida de la población.

Estos créditos podrán ser destinados para financiar hasta el 100 % de las inversiones a realizar en:

Adquisición de bienes de capital. Conformación de capital de trabajo. Capacitación.

Los créditos se otorgarán y se reintegrarán en dólares estadounidenses, por montos máximos dependiendo del destino de los mismo. Para Bienes de Capital el monto máximo no podrá exceder los 50.000 dólares, para capacitación se otorgaran créditos hasta 4.000 dólares y los destinados a la obtención de capital de trabajo se constituirán por un monto máximo de 20.000 dólares. Los plazos de amortización estarán dados:

26

Bienes de Capital Hasta cuatro y medio (4 1/2) años, con un período máximo de gracia de 18 meses a contar desde el desembolso del crédito.

Capital de Trabajo: Hasta dos y medio (2 1/2) años, con un período máximo de gracia de 12 meses a contar desde el desembolso del crédito.

Capacitación: El plazo de amortización y el período de gracia coincidirán con los correspondientes al destino principal del crédito.

La tasa de interés partirá de un 6 nominal anual, ajustable según la variación de la tasa pasiva del Banco de la Nación Argentina para operaciones de plazo fijo por montos de hasta 29.999 dólares a 180 días. Los servicios de interés no tendrán período de gracia. Es requisito para la obtención del mismo la constitución de garantías por el 130 por ciento del monto total del crédito, a satisfacción de la entidad que en cada caso actúe como agente financiero. Para créditos superiores a US$ 8.000 dichas garantías deben ser reales.

Para créditos de hasta US$ 8.000, las garantías podrán ser de carácter personal, también a satisfacción del agente financiero.

El acceso al crédito requiere, como paso previo, la calificación favorable como sujeto hábil de crédito del solicitante por parte del agente financiero, que evalúa los aspectos legales, patrimoniales y financieros de su solicitud.

El segundo paso consiste en la formulación de un proyecto de inversión. Finalmente, el Consejo Federal de Inversiones tiene a su cargo la evaluación del proyecto desde el punto de vista técnico, económico y financiero, y la elaboración de los instrumentos legales que documentarán el compromiso.

2. PROGRAMAS DE FINANCIAMIENTO PARA LA EXPLORACIÓN DE NUEVOS MERCADOS

Destinados a promover el crecimiento de las exportaciones a través del financiamiento de investigaciones y/o acciones que impliquen la identificación y el desarrollo de nuevos mercados o la profundización de los existentes.

Las Micro, pequeñas o medianas empresas que tengan antecedentes en comercio exterior y presenten un programa destinado a fomentar el desarrollo de sus exportaciones, serán los destinatarios de este programa.

El monto otorgado en concepto de prestamos deberá ser destinado por la Pymes para estudios, investigaciones, misiones al exterior, participación en ferias internacionales, folletería, consultoría especializada, envío de muestras y toda acción que impulse el desarrollo de mercados externos.

27

Estos créditos se caracterizan por ser otorgados y reintegrados en dólares estadounidenses, por un monto máximo de 25.000 dólares, contando con un plazo de gracia equivalente a 12 meses a contar desde el desembolso del crédito y siendo su capital amortizable en 2 años.

La tasa de interés operante será del 6 por ciento nominal anual, ajustable según la variación de la tasa pasiva del Banco de la Nación Argentina para operaciones de plazo fijo por montos de hasta 29.999 dólares, a 180 días

Los servicios de interés no tendrán período de gracia. Deberán constituirse garantías por el 130 por ciento del monto total del crédito, a satisfacción de la entidad que en cada caso actúe como agente financiero.

Para créditos superiores a 8.000 dólares, las garantías deben ser reales.

Para créditos de hasta 8.000 dólares, las garantías podrán ser de carácter personal, también a satisfacción del agente financiero. El acceso al crédito requiere, como paso previo, la calificación favorable como sujeto hábil de crédito del solicitante por parte del agente financiero, que evalúa los aspectos legales, patrimoniales y financieros de su solicitud. El segundo paso consiste en la formulación de un proyecto de inversión. Finalmente, el Consejo Federal de Inversiones tiene a su cargo la evaluación del proyecto desde el punto de vista técnico, económico y financiero, y la elaboración de los instrumentos legales que documentarán el compromiso.

3. PROGRAMA DE FINANCIAMIENTO PARA PEQUEÑAS Y MEDIANAS EMPRESAS

Con el objetivo principal de financiar la inversión genuina en el sector de la pequeña y mediana empresa, y con el propósito de aumentar su competitividad y ampliar su capacidad de desarrollo, se ha estructurado el programa de financiamiento para las Pymes. El programa se halla destinado a pequeñas y medianas empresas, nuevas o ya existentes, industriales, mineras, agropecuarias y de turismo, como así también de servicios cuando complementen la faz productiva de dichas actividades, y que se encuadren dentro de los siguientes parámetros previos al proyecto:

Personal ocupado hasta 100 personas. Activos productivos hasta 5.000.000 dólares . Facturación anual hasta 6.000.000 dólares.

Se podrá financiar hasta el 70 por ciento de las inversiones a realizar en:

Adquisición de bienes de capital Conformación de capital de trabajo (hasta el 25 por ciento del monto

total de crédito)

28

En ningún caso se financiará únicamente capital de trabajo.

Los fondos prestados no podrán aplicarse al pago del Impuesto al Valor Agregado (IVA) de las inversiones que se realicen con el préstamo otorgado. Los préstamos se otorgarán y se reintegrarán en dólares estadounidenses, por un monto no superior a 150.000 dólares, amortizándose hasta un plazo de 6 años y con un período de gracia, que se comporta de la siguiente forma: : La primera cuota de capital se abonará a los 18 meses de desembolsado el préstamo. Tanto el período de gracia como el plazo total son períodos máximos. Ambos períodos y la forma de pago del crédito se ajustarán al resultado de la evaluación técnica, económica, financiera y jurídica del proyecto. La financiación otorgada contara con una tasa de interés equivalente al 6,2 por ciento nominal anual, ajustable según la variación de la tasa pasiva del Banco de la Nación Argentina para operaciones de plazo fijo por montos superiores a 30.000 dólares, a 180 días

Los servicios de interés no tendrán período de gracia. Las garantías deberán ser reales, y constituirse por el 130 por ciento del monto total del crédito.

Las garantías podrán ser prendarias sólo en aquellos casos en los que el capital del crédito se amortice en un plazo no superior a los 36 meses contados a partir del desembolso. El acceso al crédito requiere, como paso previo, la calificación favorable como sujeto hábil de crédito del solicitante por parte del agente financiero, que evalúa los aspectos legales, patrimoniales y financieros de su solicitud.

El segundo paso consiste en la formulación de un proyecto de inversión.

Finalmente, el Consejo Federal de Inversiones tiene a su cargo la evaluación del proyecto desde el punto de vista técnico, económico y financiero, y la elaboración de los instrumentos legales que documentarán el compromiso.

4. Líneas de crédito del Consejo Federal de Inversiones (C.F.I) Es una línea de crédito nacional, que tiene por objetivo promover el desarrollo económico de las provincias, en este caso la provincia de Buenos Aires, de modo tal que se convierta en una propuesta de reactivación productiva, distribución del ingreso y generación de empleo. Los destinatarios son personas físicas o jurídicas que desarrollen actividades económicamente rentables, que estén en condiciones de obligarse financieramente con el Banco y cuyo patrimonio no superen los u$s 200.000. El

29

destino de los créditos puede ser la Adquisición de bienes de capital, Conformación de capital de trabajo y capacitación. Las características de los créditos son:

Monto Máximo a otorgarse: Bienes de capital: hasta U$S 25000 Capital de trabajo: hasta U$S 10000 Capacitación: hasta U$S 2000

Plazo de pago

Bienes de capital: hasta cuatro y medio años, con un período máximo de gracia de 18 meses.

Capital de Trabajo: hasta dos y medio años, con un período máximo de gracia de 12 meses. Capacitación: El plazo y el período de gracia serán concordantes con el destino principal del proyecto.

Tasa de Interés: 7.5% nominal, anual, vencida, sobre saldos. Los

servicios de interés no tendrán período de gracia. Garantías: 130% del monto de la deuda, a satisfacción del Banco. 9. PROGRAMAS DE FINANCIAMIENTO PARA LAS MICRO,

PEQUEÑAS Y MEDIANAS EMPRESAS En el Banco Ciudad de Buenos Aires hay distintos programas para el sector MIPyME: 1. Modernización de las PyME dedicadas a la actividad de hoteles y

hospedajes en la Ciudad Autónoma de Buenos Aires. Destino: hoteles de hasta 3 estrellas y hospedajes. Monto: 1) Para refacción y/o remodelación del inmueble, hasta 15.000 pesos por habitación. 2) Para adquisición de equipamiento y/o mobiliario, hasta 5.000 pesos por habitación. En ambos casos, sin exceder el 100 por ciento del valor neto excluido el IVA y un monto máximo de hasta 700.000 pesos. Plazos de hasta 72 meses y 24 meses de gracia. Tasa variable en dólares. Garantía: a satisfacción del Banco. En caso de refacción y/o remodelación de inmuebles, se requerirá garantía hipotecaria en primer grado y cobertura de seguros de práctica.

2. Línea para la asistencia a expositores en eventos relacionados con el comercio internacional, tanto en el país como en el exterior.

a) Participantes en eventos organizados o auspiciados por el Gobierno

Nacional, el Gobierno de la Ciudad Autónoma de Buenos Aires, el Banco, la Fundación del Banco o la Fundación Exportar. Monto: en

30

operaciones de crédito comercial, hasta el 80 por ciento del presupuesto de gastos, con un máximo de 20.000 dólares; en operaciones de crédito personal (al propietario, dueño, socio, etc.), hasta el 80 por ciento del presupuesto de gastos, con un máximo de 15.000 dólares.

b) Participantes en eventos organizados o auspiciados por otros

organismos que cuenten con autorización gubernamental, y que sean consideradas de interés para la Fundación del Banco. Sólo crédito comercial hasta el 80% del presupuesto de gastos, con un máximo de U$S 15.000.

En ambos casos, tasa variable y plazo de hasta 390 días.

3. Operaciones especiales con garantía de otras entidades.

Operaciones con aval de GARANTIZAR SGR. Condiciones generales de financiación: plazo de hasta 60 meses; interés aproximado 12%; monto máximo por operación U$S 500.000. Para financiamiento de IVA a exportadores, el plazo es a 180 días renovables. Operaciones con aval de FO.GA.B.A. Condiciones generales de financiación: plazo de hasta 60 meses; interés tasa Encuesta más 6,50; monto máximo por operación U$S 500.000. El aval cubre hasta el 75% de la operación a decisión de FO.GA.B.A.

4. Licitación SEPyME.

a) Sector Turismo: para capital de trabajo, hasta $ 150.000, sin exceder el 25% de las ventas anuales; plazo de hasta 36 meses. Para adquisición de Bienes de Capital, hasta $ 400.000, sin exceder el 80% del precio; plazo de hasta 60 meses; tasa 9,50% anual (Turismo incluye agencias de viajes, restaurantes, cafés, hotelería.).

b) Para prefinanciación, hasta $ 200.000, operaciones rotativas, dentro de

un margen de hasta 3 años; tasa 9%.

c) Capital de trabajo para cualquier sector: hasta $ 150.000, sin exceder el

25% de las ventas anuales; plazo de hasta 36 meses; tasa 10,95%. Para todos los casos, la facturación anual no puede superar los $ 6 millones.

5. Línea para agencias de viajes de Buenos Aires. Destino: agencias de viajes que operen en turismo receptivo; para reequipamiento y/o acciones de promoción en el exterior. Condiciones: monto hasta U$S 50.000; tasa variable; plazo de hasta 24 meses; garantía a satisfacción del Banco.

31

6. Préstamos para integrantes de la Asociación de restaurantes, confiterías y cafés de Buenos Aires. Condiciones: destino de los fondos: reequipamiento y remodelación; monto hasta U$S 300.000; tasa variable; plazo de hasta 36 meses (6 meses de gracia con capitalización de intereses) y 30 cuotas por sistema francés de amortización; garantía a satisfacción del Banco.

7. Préstamos a PyME. Destino: empresas comerciales, personales o constituidas como personas jurídicas. Condiciones: Fondos para la constitución de capital de trabajo y/o adquisición de bienes de capital nuevos; montos máximos entre U$S 50.000 y U$S 200.000; plazo máximo entre 12 y 36 meses; garantías a satisfacción del Banco. Los plazos y montos máximos varían según el destino de los fondos.

Otras líneas de crédito El Banco de la Nación Argentina también ofrece las siguientes alternativas: 1. Financiación para la compra de bienes de capital de origen nacional. Hasta el 80% del valor de compra sin IVA, con plazo de 5 años y tasa nominal anual (TNA) del 7%. 2. Recomposición del capital de trabajo de PyME. Hasta un monto máximo de 150.000 dólares, con 5 años de plazo y TNA del 13,5%. 3. Adquisición de maquinaria industrial y agropecuaria fabricada en el país. Hasta el 75% del valor de compra sin IVA, con plazo de 5 años y TNA del 14.5%. 4. Programa de estímulo al crecimiento de micro, pequeñas y medianas empresas. Para capital de trabajo e inversiones, con plazo de hasta 5 años y TNA del 10%. 5. Condiciones especiales para financiar la participación de PyME en el PRE (Programa de Apoyo a la Reestructuración Empresarial). Cubre hasta el 80% del aporte de la empresa, con una TNA del 14,5%. 6. Financiación destinada al turismo. Destinada a instalaciones, equipamiento o capital de trabajo, con plazo desde 5 meses a 5 años y TNA del 9,5%.

32

7. Micronación. Financiamiento y entrenamiento de la microempresa, para capital de trabajo (48 meses de plazo) o inversiones (72 meses) con TNA del 11,5% más 2% para capacitación. 8. Programa global de crédito a la micro y pequeña empresa (MYPES II). Para activos fijos -incluida la compra de inmuebles-, constitución de capital de trabajo y asistencia técnica en la producción, con plazos de 48 a 60 meses y TNA del 10%. 9. Reconversión productiva de actividades agrícolas. Destinada a intensificación, diversificación, integración y riego complementario, hasta 5 años de plazo con TNA del 9,5%. 10. Programa "Fondo Tecnológico Argentino - FONTAR". Para financiación de proyectos destinados a inversiones para innovación tecnológica; hasta 9 años de plazo con 4 de gracia y TNA del 10%. EL INSTituto para la Pequeña y Mediana Empresa La decisión de crear un Instituto para la Pequeña y Mediana Empresa fue adoptada por el Plenario de Presidentes llevado a cabo en Buenos Aires el día 3 de febrero de 1999. La decisión se vinculó a la circunstancia que los bancos asociados a ABAPPRA asisten crediticiamante a las Pymes de todas las regiones del país. Ante ello la existencia de un área específica para abordar la problemática de las Pymes en la Cámara constituirá un importante instrumento para el mejoramiento de estas empresas y por ende para agilizar las operatorias de los bancos asociados. Fue por ello que se afirmó en el Plenario que los bancos de ABAPPRA, necesitan dar contenido a un Instituto destinado a mejorar las condiciones en que operan las Pymes de las distintas regiones del país; resultando necesario, habida cuenta que el crédito es sólo un componente de su actividad, trabajar en los lineamientos estratégicos que permitan diseñar programas que apuntalen el desarrollo y la eficiencia de las empresas. Antecedentes ABAPPRA integró y fue Coordinador del Consejo de la Pequeña y Mediana Empresa, foro de opinión que nucleó a Cámaras Nacionales representativas del sector. Como Coordinador del CPyme ABAPPRA intervino en arduas negociaciones con autoridades nacionales tendientes a dar a conocer la voz de las Pymes en temas laborales, impositivos, financieros, etc. A través del CPyme nuestra Asociación logró establecer una fluida comunicación con las cámaras nacionales, con el sector público, representantes legislativos, etc. La experiencia adquirida demostró en todos los casos la necesidad de contar con un ámbito de análisis de las distintas necesidades de las pequeñas y medianas empresas cuya problemática varía, no solo de acuerdo al sector de actividad sino también, a la localización geográfica de la empresa. Objetivos

33

Conforme a la necesidad expuesta la decisión del Plenario fue la de contar con un área específica que cumpliera al menos un conjunto de propósitos, entre ellos: - Seguimiento de Estatuto Pyme (Ley 24.467/95) - Seguimiento de la legislación vigente y en estado parlamentario - Recopilar información local y regional, para su análisis y elaboración - Organizar el Comité Técnico de Pyme con el fin de asesorar, orientar e informar a Bancos y Empresas en reuniones frecuentes en todo el país - Crear la secretaría de estudio económicos y financieros del Instituto. - Disponer, previa autorización de la Presidencia del Instituto, la realización de trabajos específicos a través de consultores externos. - Representar a los asociados ante los poderes del estado, el Banco Central de la República Argentina, organismos centralizados y descentralizados y toda otra entidad pública o privada, nacional o extranjera. - Participar en comisiones de interés sectorial ya sea en el país o en el extranjero. - Organizar jornadas, seminarios, conferencias, talleres, reuniones de trabajo, etc. - Publicar los resultados de sus trabajos, actividades y servicios, a través de un órgano público de difusión periódica. - Mantener relaciones institucionales con las Cámaras representantes de las PyMEs. Plan de acción El Presidente del Instituto presentará anualmente un Plan de Acción que deberá ser aprobado por el Consejo Directivo. 1. En su primera etapa el Instituto deberá recabar información de los bancos asociados -los que podrán señalar cuando ésta revista el carácter de reservada-. El Instituto deberá analizar el porcentaje de total de créditos que los Bancos asociados destinan a las pymes; y dentro de esto discriminar por región, y por sector. Asimismo analizará la morosidad total, regional y sectorial de las Pequeñas y Medianas empresas y elaborará un análisis sistemático de las principales dificultades detectadas para el acceso al crédito, garantías, de las Pymes. 2. El Plan de Acción deberá contemplar la definición de lineamientos estratégicos que permitan trabajar en la elaboración de programas puntuales destinados a mejorar la eficiencia y el desarrollo de las Pymes. 3. El Instituto Pyme organizará conjuntamente con el Centro de Capacitación de ABAPPRA las jornadas, seminarios, conferencias o cursos, sobre la problemática de las Pequeñas y Medianas Empresas las que se realizaran localmente en su sede o bien en distintas regiones del país. Relación con Cámaras, organismos y demás entidades

34

El Instituto Pyme se relacionará mediante entrevistas, representaciones o convenios con organismos internacionales, nacionales, provinciales y municipales; cámaras empresariales nacionales, federaciones provinciales o cámaras locales; con comisiones especificas abocadas a la problemática Pyme que se consideren de interés para nuestra Asociación. En particular con la CEPAL, BID, SEBRAE, Small Businness Adminstration, Corfo, Comisión Mipyme Mercosur etc.; con la Secretaría Pyme de la Nación, Ministerios o Secretarias de Estado, Direcciones Nacionales, provinciales y municipales. Con organismos como el Consejo Nacional de Inversión (C.F.I.); Comisiones Parlamentarias, etc. 13. Créditos Blandos para PYMES El Gobierno de la Ciudad de Buenos Aires (GCBA), a través de la Secretaria de Desarrollo Económico (SDE), crea un fondo con el objetivo de subsidiarlas tasas de interés de los prestamos destinados a Pymes para proyectos de inversión. Los recursos del fondo serán aplicables a los prestamos otorgados a través del Banco Ciudad y demás Bancos comerciales que adhieran al sistema. Los destinatarios de dichos fondos son: Empresas Pymes que realicen o deseen realizar actividades económicas en el territorio de la Ciudad de Buenos Aires. El periodo de amortización de dicho préstamo es de hasta 60 meses (5 años). Se otorga un plazo de gracia hasta un máximo de 12 meses (1 año).

Monto prestable: Sin tope, sujeto a las garantías y a la factibilidad técnica, la viabilidad económica y financiera del proyecto.

Moneda. Dólares. Tasa de interés: 12 % nominal anual variable. Sistema de amortización: francés. Garantías: hipotecarias o prendarias. Subsidio: 4 puntos porcentuales de la tasa nominal anual vencida

devengada por los prestamos y 5 puntos porcentuales para los proyectos que se desarrollen en la zona sur de la Ciudad (al sur de las Av. San Juan y Directorio). En los casos en que las garantías aportadas por las empresas no resulten satisfactorias, podrían obtenerse a través de Garantizar S.G.R. En estos casos, el costo del crédito se encarece en 2 puntos porcentuales, de los cuales la SDE subsidiara un punto cuando se trate de emprendimientos a ser desarrollados en la zona Sur. El crédito podrá destinarse a:

Adquisición de bienes de capital/maquinarias. Adquisición de inmuebles. Capital de trabajo. Proyectos para exportación. Refinanciación de pasivos (únicamente un porcentaje del préstamo).

Podría darse también combinación de esta línea de financiamiento con otras de la SDE destinadas a la mudanza de empresas a la Ciudad de Buenos Aires,

35

junto con programas inmobiliarios (cesión de terrenos para radicación de industrias) administrados por la Corporación del Sur. 14. FO.GA.BA. UN Aval para que las empresas puedan

acceder al crédito bancario El FO.GA.BA. es un organismo que funciona desde Marzo de 1996 en la provincia de Bs. As. Y que tiene como función acudir en auxilio de las PyMEs que operen en la provincia de Bs. As., formando un fondo de garantías constituido para el apoyo y fomento de la actividad económica, materializándolo mediante fianzas que otorga a las PyMEs de la Provincia de Bs. As., es decir, actúa como una entidad de segundo piso mediando con los bancos y las grandes empresas respaldando a las PyMEs. Este fondo de garantías se constituyó con aportes del estado provincial y una participación mínima de las entidades representativas de las PyMEs, con los siguientes accionistas:

• Provincia de Buenos Aires. • Confederación de Asociaciones Rurales de Buenos Aires y La Pampa. • Confederación Económica de la Provincia de Buenos Aires. • Unión Industrial de la Provincia de Buenos Aires. • Provincia Seguros S.A. • Comesi S.A. • Alpargatas SA. • Acindar Industria Argentina de Aceros S.A. • Siemens S.A. • Camuzzi Gas Pampeana S.A.B • Ayer S.A. • Empresas PyMEs.

El FOGABA esta integrado por una serie de bancos a los que pueden acudir los empresarios, a saber:

• BANCA NAZIONALE DEL LAVORO • BANCO CIUDAD DE BUENOS AIRES • BANCO COMAFI • BANCO CORPORACIÓN METROPOLITANA DE FINANZAS • BANCO CREDICOOP • BANCO EDIFICADORA DE OLAVARRIA B • BANCO DE GALICIA Y BUENOS AIRES • BANCO DE LA PROVINCIA DE BUENOS AIRES • BANCO FINANSUR • BANCO GENERAL DE NEGOCIOS • BANCO MARIVA • BANCO MUNICIPAL DE LA PLATA • BANCO PIANO • BANCO SUDAMERIS ARGENTINA S.A. • HSBC BANK ARGENTINA S.A. • NUEVO BANCO INDUSTRIAL DE AZUL

36

Todos estos bancos tienen una calificación “doble A” y operan con garantías automáticas que pueden otorgarse directamente a aquellas empresas que califican. FOGABA, para poder otorgar una fianza debe tener, por parte de la PyME a afianzar, “contra garantías” que como mínimo cubran el importe que está afianzando. La constitución de éstas contra garantías se encuentra exenta de tributar impuesto a los sellos. Los requisitos básicos para poder acceder al FOGABA son:

• Plan de Negocios • Flujo de Caja • Situación patrimonial • Forma jurídica del cliente: si no es una persona física copia de la

documentación legal donde se especifique las facultades del firmante por cuenta del cliente

• Situación ante la AFIP-DGI (constancia de inscripción) • Si el cliente no tiene domicilio en la Provincia de Buenos Aires copia de

los elementos que se tomaron para definir su actividad principal en la Provincia.

• Si el cliente es persona jurídica, los balances consecutivos de los dos últimos períodos fiscales, el último de los cuales no deberá tener una antigüedad mayor a 16 meses contados a la fecha del despacho del Crédito

El FOGABA tiene dos formas de operar, la primera es la forma “Tradicional”7 y la segunda en forma “Automática”8. Para acceder a la garantía de forma “Tradicional” la PyME se debe acercar a alguno de los bancos adheridos al sistema, entregar la documentación que se le requiera (mencionada anteriormente) y una vez que es calificada como sujeto de crédito, se analiza el tipo de garantías que la PyME puede ofrecer, el banco solicita la fianza de FOGABA, remitiendo -el banco- la carpeta crediticia (fotocopia). De esta forma la PyME no tiene necesidad de presentar dos veces la misma documentación, debido a que el banco y FOGABA evalúan con la misma información. Los tipos de contra garantías que normalmente FOGABA acepta para la forma tradicional son:

• Hipotecas (en 1º y 2º grado), con los seguros de práctica sobre el bien a hipoteca a favor de FOGABA. Esta Contragarantía merece consideraciones especiales: para FOGABA no es necesario que el inmueble a hipotecar este fuera del giro del negocio, además FOGABA lo acepta en una relación 1 a 1 (sin aforo) y por último, en casos particulares, acepta en 2º grado de privilegio. Esto permite una combinación muy provechosa para la PyME y para el Banco. Como por ejemplo: un cliente que debe comprar una máquina por $ 100.000

7 FUENTE: FOGABA 8 FUENTE: FOGABA

37

(necesidad del crédito), es propietario de su negocio (tasado en $ 100.000) y en su vivienda es inquilino; al que el Banco desea apoyarlo por cuanto lo considera un buen cliente (con capacidad y voluntad de pago) pero para poder atenderlo tendría que prendar la máquina que va a adquirir e hipotecar el local (en caso que las normas internas se lo permitieran, dado que la hipoteca es sobre un inmueble que hace al giro del negocio) con lo cual la operación de "apoyo" financiero se transformaría en una carga, por los costos de constitución de garantías. Y por otra parte se le estarían inmovilizando todos sus activos. Con la intervención de FOGABA cabe la posibilidad que el Banco pudiera hacer hipoteca en 1º grado por $ 25.000 más intereses, gastos y accesorios y FOGABA en 2° grado por los $ 75.000 que estaría dispuesto a avalar.

• Prendas Fijas, con los seguros de práctica sobre el bien a prendar a favor de FOGABA. En este caso FOGABA opera en una relación de 1,2 a 1 y acepta bienes usados en garantía. En cuanto a los bienes usados los mismos deben guardar una cierta lógica con las posibilidades de recupero, lo que estamos tratando de decir es que si se tratara de realizar una prenda sobre un camión modelo 1956 la misma no sería factible. En líneas generales las prendas flotantes no se aceptan; en cuanto a la prenda sobre hacienda, si bien la misma debe ser considerada en forma particular, la misma es una buena herramienta para apalancar el crecimiento del sector agropecuario.

• Documento de Pago.

• Fianza de 3ros. En línea general en una relación de 1,5 a 1.

• Caución de Documentos de 3ros.

• Aval personal de terceros, socios y/o de directores (con la firma del cónyuge). En una relación de 1,5 a 1.

• Warrants.