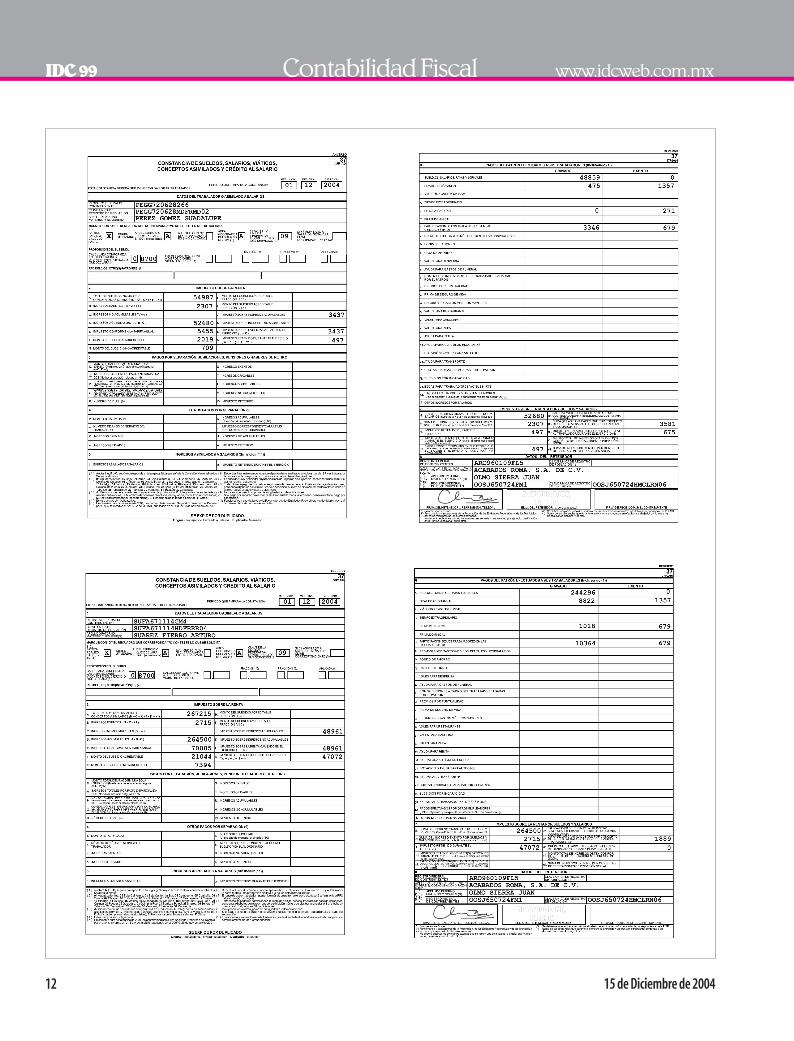

reseña 99 12/1/04 10:42 am page 2 idc reseña jurídica · 2017-08-16 · editor comercio exterior...

TRANSCRIPT

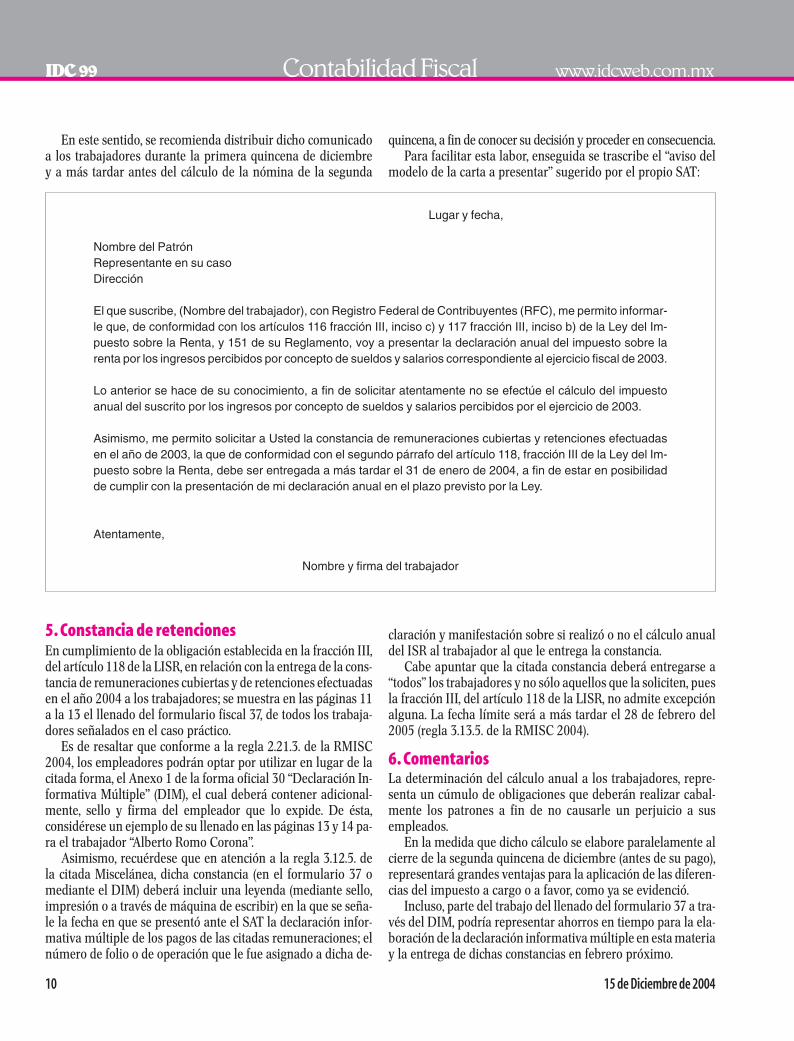

Muy apreciable suscriptor:Editor General Lic. Eréndira Ramírez Vieyra

Editor Fiscal Lic. Ernesto Martínez PantojaEditor Contabilidad Fiscal L.C. Gerardo García Campa

Editor Comercio Exterior Lic. Irene Vega RiveraColaboradores Permanentes C.P. Enrique García Hernández

Lic. Juan de la Cruz HigueraLic. Gerardo Jaramillo Vázquez

Editor Divisional Lic. Eda Patricia Zumárraga G.(LABORAL - SEGURIDAD SOCIAL - JURÍDICO CORPORATIVO)

Editores Laboral - Seguridad Social Lic. Octavio Jurazy Miller Islas C.P. Erika María Rivera Romero

Consultor de Seguridad Social Lic. Leopoldo Adolfo Gama G.Editor y Consultor Jurídico-Corporativo Lic. Virginia Flores Andaluz

Colaborador Permanente Lic. Alejandro Ogarrio Ramírez España Bufete Ogarrio Daguerre, S.C.

Coordinador División Consultoría L.C. Ma. Raquel Aguilar RodríguezConsultores L.C. Humberto Pérez Cruz

Lic. Berenice Chávez IslasL.C. Francisco Brito MárquezC.P. Israel Cabañas MendozaC.P. Paris Pérez García

Coordinador de Información Jurídica Lic. Ernesto Méndez Castro

Subeditor Web Lic. Carolina Campos Serrano

COLABORADORES ESPECIALESSección Fiscal: C.P. David García Fabregat, socio de Price Waterhouse Coopers;Lic. Iván Rueda Heduán, socio-director de la firma Abogados Empresariales,S.C.; C. P. Jaime Domínguez Orozco, socio-director del Despacho Domínguez,Romero y Reséndiz, S.C.Sección Laboral: Lic. Octavio Carvajal Bustamante, miembro de la ComisiónLaboral de Concamin y socio de la firma Carvajal, Rubalcava y Asociados.Lic. Fernando Yllanes Martínez, Director General de Bufete Yllanes Ramos, S.C.y asesor del CCE, Concamin y Concanaco; Dr. Hugo Italo Morales Saldaña,Jefe de la División de Estudios de Post-Grado de la Facultad de Derecho de laUNAM; Lic. Tomás Natividad Sánchez, asesor laboral de Coparmex y directordel despacho Natividad Abogados S.C.; Lic. Ancelmo García Pineda, asesorexterno OITSección Seguridad Social - SAR - Infonavit: Lic. Julio Flores Luna, socio del des-pacho Goodrich Riquelme y Asociados y miembro de la Comisión de Asuntos La-borales de Coparmex; Lic. Luis Velasco Ramírez, Consultor independiente.Sección Jurídico-Corporativo: Lic. Dionisio Kaye, socio de la firma Sánchez-De Vanny, Eseverri S.C.; Lic. Adriana L. Contreras Ortíz, GerenteJurídico de Corporativo Grupo Tampico, S.A. de C.V.

Gerente de Arte Felipe Castro VillegasFormación Electrónica Elia E. Córdova Casanova,

Germán Ramos Rosas,Mónica Vega RuízSaúl Miranda Sandoval

Producción J. Antonio Rivero SánchezTodos los derechos reservados.Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético.Derechos reservados © Expansión, S.A.de C.V., Av.Contituyentes 956, Col.Lomas Altas, CP 11950, México, D.F.Copyright 1993.Autorizada como Publicación Periódica por SEPOMEX, Permiso No.PP09-0200 caracte-rísticas 316251816.Certificado de Licitud de Título No.3044 y de contenido No.1942 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas con fecha17 de octubre de 1986.Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No.641- 86.

IDC, SEGURIDAD JURÍDICO FISCAL es una marca registrada de Expansión, S.A.de C.V

INFORMES: TEL. 9177-4153SERVICIOS AL CLIENTE: 9177-4342IDC, SEGURIDAD JURÍDICO FISCAL, se publica quincenalmente yencierra en su contenido información Fiscal, Laboral, Seguridad Social, Ju-rídico-Corporativa y de Comercio Exterior. Suscripción anual: $3,108.00pesos (24 números). Ejemplar suelto: $139.00 pesos.Impreso en MBM Impresora S.A. de C.V., Mirador 77, Col. AmpliaciónTepepan, México, D.F., C.P. 16020,Tel.: 5555 0317.

IDC, SEGURIDAD JURÍDICO FISCAL es una publicación de Expan-sión, S.A. de C.V.

TODA LA INFORMACIÓN CONTENIDA EN IDC, SEGURIDAD JURÍDICOFISCAL,ES CRITERIO DE LA EDITORIAL,POR LO QUE LA TOMA DE DECISIONESY LOS RESULTADOS QUE SE OBTENGAN POR EL USO DE LA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO,EN EL ENTENDIDO DE QUE ELEDITOR, EXPANSIÓN S.A. DE C.V, NO TENDRÁN NINGUNA RESPONSABILIDAD.

Reseña jurídica

15 de Diciembre de 2004

De nada sirvió a los legisladores contar con un plazo mayor, en comparación con los demás años, para efectuar la revisión de la iniciativa para modificar los diversos orde-namientos fiscales y así tomar las decisiones idóneas para satisfacer las necesidades económicas del país, ya que los resultados no son lo esperado, además varias de las dis-posiciones tienen diversos vicios de constitucionalidad, y esto ocasionará diversas im-pugnaciones que anularán sus efectos en la recaudación; y por si fuera poco el presu-puesto aplicable para 2005 está en disputa.

No obstante lo anterior, cabe aplaudir si no los parches a las disposiciones de orden fis-cal, sí la premura con la que se dieron a conocer las iniciativas y dictámenes aprobadospor el Congreso para 2005, que a decir verdad servirán para efectuar la planeación es-tratégica fiscal del año venidero y prever las contingencias sobre el cambio del esque-ma de deducción del costo de compras por el de costo de ventas en las empresas, quedejó de aplicarse hace más de una década.

Cuantos suscriptores no recuerdan este sistema de costeo estudiado en las institucioneseducativas, el cual se eliminó por considerarse una carga administrativa para los contri-buyentes, contradictorio, pues bien, es hora de retomar los libros; o bien, esperar a quelas autoridades hacendarias regresen de vacaciones de fin de año para comenzar a apli-car las nuevas reglas.

Finalmente, y bajo esta misma línea es de destacar la opción del régimen de transición pa-ra el reconocimiento parcial del efecto fiscal que tendrá la enajenación de los inventariosde diciembre de 2004, toda vez que se podrá determinar el valor del inventario a esa fe-cha conforme al método Primeras Entradas Primeras Salidas (PEPS), de tal suerte que elimporte del inventario así determinado, servirá para cuantificar el monto del ingreso a re-conocer en el número de años que resulte según el factor de rotación. Tal pareciera que esuna más de las bondades fiscales, pero que pasará con las empresas que se encuentren im-posibilitadas de levantar el inventario físico de existencias a diciembre de 2004 y valuar-lo conforme al PEPS, acaso, ¿no podrán optar por acogerse al diferimiento?

Atentamente,

Los Editores y Consultores

IDCInformación Dinámica de Consulta M.R.

Reseña 99 12/1/04 10:42 AM Page 2

SeguridadJurídico FiscalInformación Dinámica de ConsultaM.R.

IDCFiscal 99

Año XVIII • 3a. Época15 de Diciembre de 2004

www.idcweb.com.mx

Contenido

PUNTOS CRUCIALES DE LA REFORMA 2FISCAL 2005● PUBLICACIÓN DE ÚLTIMO MOMENTO● ¿REALMENTE OBLIGADOS A CUBRIR CONTRIBUCIONES?● LEY DE INGRESOS DE LA FEDERACIÓN

◗ Tasa de recargos inamovible◗ Estímulos fiscales

● LEY DEL IMPUESTO SOBRE LA RENTA◗ PTU sui generis◗ Pagos provisionales en liquidación de sociedades◗ Costo de lo vendido◗ Deducción de combustibles◗ Deudas con partes relacionadas y residentes en el extranjero◗ Sueldos (una última esperanza)◗ Residentes en el extranjero

● LEY DEL IMPUESTO AL ACTIVO◗ Disminución de todas las deudas

● LEY DEL IMPUESTO AL VALOR AGREGADO◗ Mecánica del acreditamiento◗ Compensación de los saldos a favor

● LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS◗ Exención del impuesto

● LEY DEL IMPUESTO SOBRE TENENCIA O USO DE VEHÍCULOS● NOTA DEL EDITOR

OTRAS DISPOSICIONES 15● QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA

FISCAL PARA 2004● DECRETO POR EL QUE SE CONDONAN LOS CRÉDITOS FISCALES GENERADOS

POR LOS ADEUDOS EN EL PAGO DEL DERECHO POR EL USO,APROVECHAMIENTO O EXPLOTACIÓN DE AGUAS NACIONALES A CARGO DE LOS CONTRIBUYENTES QUE SE INDICAN

● DECRETO POR EL QUE SE CONDONAN Y EXIMEN CONTRIBUCIONES YACCESORIOS EN MATERIA DE DERECHOS POR USO O APROVECHAMIENTODE BIENES DEL DOMINIO PÚBLICO DE LA NACIÓN COMO CUERPOSRECEPTORES DE LAS DESCARGAS DE AGUAS RESIDUALES A LOSCONTRIBUYENTES QUE SE INDICAN

● DECRETO POR EL QUE SE OTORGA UN ESTÍMULO FISCAL A LOS MUNICIPIOS,ENTIDADES FEDERATIVAS, DISTRITO FEDERAL, ORGANISMOS OPERADORESO COMISIONES ESTATALES, O CUALQUIER OTRO TIPO DE ORGANISMO UÓRGANO, QUE SEA EL RESPONSABLE DE LA PRESTACIÓN DEL SERVICIO DEAGUA POTABLE, ALCANTARILLADO Y TRATAMIENTO DE AGUASRESIDUALES, POR LOS ADEUDOS GENERADOS EN EL PAGO DE LOSAPROVECHAMIENTOS Y SUS ACCESORIOS, DERIVADOS DEL SUMINISTRO DEAGUA EN BLOQUE

DE ÚLTIMA HORA 20● USO DE LA FEA Y PRECISIONES EN LOS CONTROLES VOLUMÉTRICOS

DE COMBUSTIBLES

INFORME

ESPECIAL

FISCAL 99 12/1/04 4:44 PM Page 1

2 15 de Diciembre de 2004

Publicación de último momentoEl pasado 1o de diciembre se publicó en el Diario Oficial de laFederación (DOF) las modificaciones a los diversos ordenamien-tos fiscales, por lo que los rumores del posible veto a las mis-mas por parte del Ejecutivo Federal se quedaron en el olvido.

En este sentido, todos los comentarios vertidos en la ediciónanterior como en ésta son válidos, por lo que es menester estu-diarlos con atención, por su ya cercana aplicación.

¿Realmente obligados a cubrir contribuciones?La primera incógnita en la reforma fiscal es si realmente se ten-drá la obligación de contribuir a los gastos públicos, pues comoes por todos sabido, las contribuciones para ser constituciona-les deben reunir ciertos requisitos.

En este sentido, el artículo 74, fracción IV de la Constituciónprevé como facultad exclusiva de la Cámara de Diputados laaprobación del presupuesto de egresos y establece textualmen-te en su segundo párrafo: “El Ejecutivo Federal hará llegar a laCámara la Iniciativa de Ley de Ingresos y el Proyecto de Presu-puesto de Egresos de la Federación a más tardar el día 8 del mesde septiembre, debiendo comparecer el secretario de despachocorrespondiente a dar cuenta de los mismos. La Cámara de Diputados deberá aprobar el Presupuesto de Egresos de la Federación a más tardar el día 15 del mes de noviembre.”

Como se aprecia, la Cámara de Diputados cuenta con un pla-zo constitucional determinado para aprobar el presupuesto de egre-sos, es decir, el 15 de noviembre, por lo que aprobarlo fuera delplazo implicaría desacatar un mandato constitucional, amén depoder ser interpretado en el sentido de que realmente no se cuen-ta con un presupuesto, o el aprobado resulta inconstitucional.

Ciertamente, la norma constitucional no contiene expresa-mente la sanción en el evento de no aprobarse el presupuestode egresos en tiempo y forma, pero tampoco puede soslayarseese hecho y afirmar tajantemente que es una norma imperfec-ta y que no produce efecto alguno el hecho de no haber sidoaprobado el presupuesto en el plazo constitucional.

Así las cosas, podría entonces afirmarse que no existe un pre-supuesto aplicable al no haber sido aprobado en tiempo y for-ma, dada la laguna legal.

Ahora bien, los ingresos del Estado están íntimamente vinculados con el presupuesto de egresos, es decir, los ingresosdeben tener un destino específico, y ello sólo se puede observaren el presupuesto de egresos, de tal manera de que si no existe

éste no se estaría cumpliendo con uno de los requisitos esencia-les de las contribuciones.

En efecto, si las contribuciones no se destinan al gasto públi-co, situación que sólo puede desprenderse del presupuesto deegresos, y si éste no fue aprobado en tiempo, se estaría en pre-sencia de un vicio constitucional que no justificaría su pago.

Ley de Ingresos de la FederaciónTASA DE RECARGOS INAMOVIBLEEl artículo 8o de esta Ley comete el mismo vicio del ejercicio an-terior, que bien puede interpretarse como la voluntad del legisla-dor de mantener una misma tasa de recargos para todo el ejercicio.

Nuevamente se aprobó para los casos de prórroga de crédi-tos fiscales una tasa mensual de recargos del 1.5%, aplicable so-bre saldos insolutos; misma que se reducirá en su caso, a la queresulte mayor entre la tasa del:● 0.75%, y ● 0.75% multiplicada por el factor que se determine en los tér-

minos ya conocidos, cuando dicho factor sea mayor que 1.9.Pues bien, como IDC ya lo demostró en su oportunidad (véa-

se la edición número 82, del 31 de enero de 2004, de esta mis-ma Sección o en la siguiente liga http://www.idcweb.com.mx/urllogin.asp?url=http://www.idcweb.com.mx/_asp/nivel2.asp?cve=3F82_05), el factor calculado no puede rebasar demanera alguna el parámetro de 1.9, ya que hasta el ejercicio 2003el factor a considerarse era el 1.07, mientras que en este ejercicio esde 1.9, lo cual varía considerablemente el cálculo de los recargos.

Por tal motivo, dado que el factor determinado no es (ni po-drá ser) superior a 1.9, la tasa de recargos por prórroga siempreserá de 0.75%, y aumentará a 1.13% en el caso de mora.

ELIMINACIÓN DE LA CONDONACIÓN DE CRÉDITOS FISCALESEn el ejercicio 2003 se incorporó al artículo 16 de la Ley de Ingresos de la Federación (LIF) la potestad de la autoridad ha-cendaria para condonar créditos fiscales, lo cual propiciaba elderecho del particular para solicitarla, mientras su adeudo noexcediera de 2,500 Unidades de Inversión (UDIS) al 31 de di-ciembre del ejercicio anterior.

En la LIF 2004 se contemplaban indistintamente las figurasde la condonación y cancelación de créditos fiscales.

Sin embargo, para el ejercicio 2005 se elimina la facultad decondonar los créditos fiscales que no excedieran del límite re-ferido, y sólo se faculta a las autoridades fiscales cancelar los

IDC99 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

Puntos cruciales de la reforma fiscal 2005Las modificaciones a las disposiciones fiscales no fueron suficientemente analizadas y discutidas;los legisladores cometieron deficiencias técnico-legislativas,aprobaron normas inconstitucionales ypermitieron lagunas legales.Algunas de ellas son comentadas a continuación.

FISCAL 99 12/1/04 4:44 PM Page 2

15 de Diciembre de 2004 3

créditos fiscales cuyo cobro les esté encomendado, pero sólocuando exista imposibilidad práctica de cobro, considerándosecomo tal, entre otros, cuando:● los deudores no tengan bienes embargables, ● el deudor hubiera fallecido o desaparecido sin dejar bienes

a su nombre, o ● por sentencia firme hubiera sido declarado en quiebra por

falta de activo.Del mismo modo, también se elimina del artículo, la posi-

bilidad de no imponer multa, si ésta no excediera de 2,500 UDIS,si antes del 1o de noviembre de 2003 se hubiese incurrido eninfracción a las disposiciones aduaneras sin implicar omisiónen el pago de impuestos.

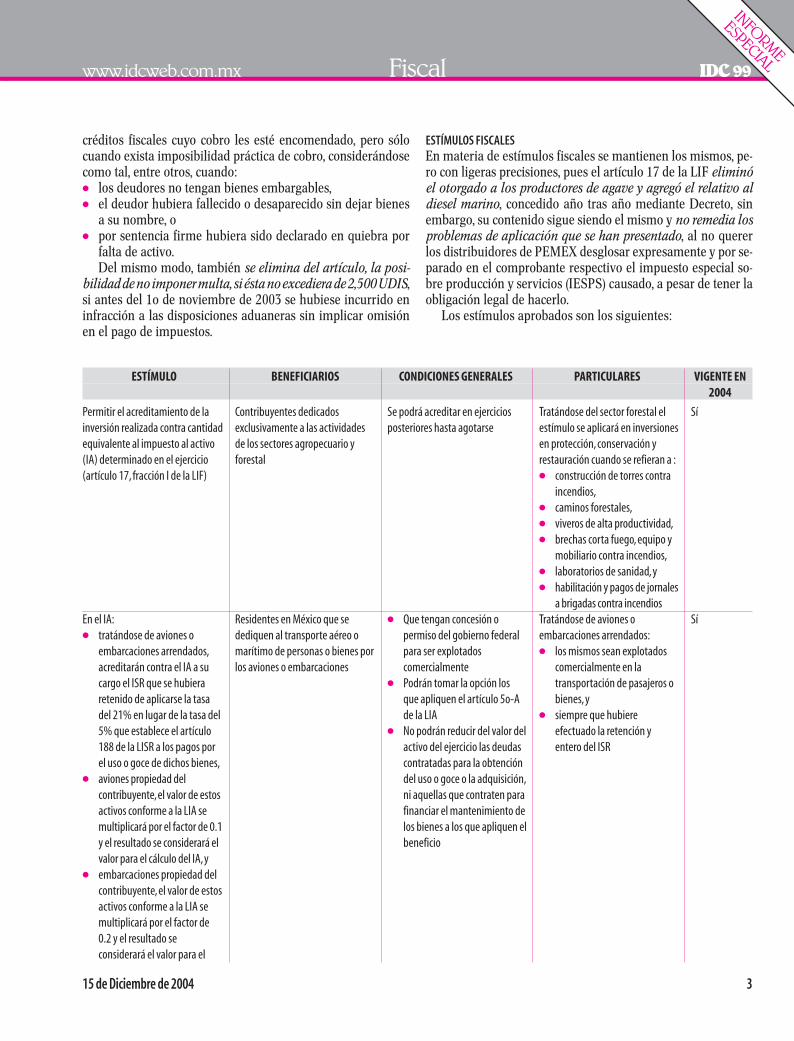

ESTÍMULOS FISCALESEn materia de estímulos fiscales se mantienen los mismos, pe-ro con ligeras precisiones, pues el artículo 17 de la LIF eliminóel otorgado a los productores de agave y agregó el relativo aldiesel marino, concedido año tras año mediante Decreto, sinembargo, su contenido sigue siendo el mismo y no remedia losproblemas de aplicación que se han presentado, al no quererlos distribuidores de PEMEX desglosar expresamente y por se-parado en el comprobante respectivo el impuesto especial so-bre producción y servicios (IESPS) causado, a pesar de tener laobligación legal de hacerlo.

Los estímulos aprobados son los siguientes:

www.idcweb.com.mx Fiscal IDC99

INFORME

ESPECIAL

ESTÍMULO BENEFICIARIOS CONDICIONES GENERALES PARTICULARES VIGENTE EN2004

Permitir el acreditamiento de lainversión realizada contra cantidadequivalente al impuesto al activo(IA) determinado en el ejercicio(artículo 17,fracción I de la LIF)

En el IA:● tratándose de aviones o

embarcaciones arrendados,acreditarán contra el IA a sucargo el ISR que se hubieraretenido de aplicarse la tasadel 21% en lugar de la tasa del5% que establece el artículo188 de la LISR a los pagos porel uso o goce de dichos bienes,

● aviones propiedad delcontribuyente,el valor de estosactivos conforme a la LIA semultiplicará por el factor de 0.1y el resultado se considerará elvalor para el cálculo del IA,y

● embarcaciones propiedad delcontribuyente,el valor de estosactivos conforme a la LIA semultiplicará por el factor de0.2 y el resultado seconsiderará el valor para el

Contribuyentes dedicadosexclusivamente a las actividadesde los sectores agropecuario yforestal

Residentes en México que sedediquen al transporte aéreo omarítimo de personas o bienes porlos aviones o embarcaciones

Se podrá acreditar en ejerciciosposteriores hasta agotarse

● Que tengan concesión opermiso del gobierno federalpara ser explotadoscomercialmente

● Podrán tomar la opción losque apliquen el artículo 5o-Ade la LIA

● No podrán reducir del valor delactivo del ejercicio las deudascontratadas para la obtencióndel uso o goce o la adquisición,ni aquellas que contraten parafinanciar el mantenimiento delos bienes a los que apliquen elbeneficio

Tratándose del sector forestal elestímulo se aplicará en inversionesen protección,conservación yrestauración cuando se refieran a :● construcción de torres contra

incendios,● caminos forestales,● viveros de alta productividad,● brechas corta fuego,equipo y

mobiliario contra incendios,● laboratorios de sanidad,y● habilitación y pagos de jornales

a brigadas contra incendiosTratándose de aviones oembarcaciones arrendados:● los mismos sean explotados

comercialmente en latransportación de pasajeros obienes,y

● siempre que hubiereefectuado la retención yentero del ISR

Sí

Sí

FISCAL 99 12/1/04 4:44 PM Page 3

4 15 de Diciembre de 2004

ESTÍMULO BENEFICIARIOS CONDICIONES GENERALES PARTICULARES VIGENTE EN2004

IDC99 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

cálculo del IA (artículo 17,fracción II de la LIF)

En el IA,consiste en permitir que elvalor de los inmuebles utilizados enla guarda o conservación de bienesy de mercancías que se determineconforme a la LIA,se múltipliquepor el factor 0.2 y el resultado seutilice para determinar el valor delactivo de dichos bienes (artículo 17,fracción III de la LIF)En el IA ,consiste en el monto totaldel IA causado (artículo 17,fracción IV de la LIF)En el IA ,por el monto total quederive de la propiedad de cuentaspor cobrar (artículo 17,fracción Vde la LIF)

Acreditamiento del IESPS quePEMEX y sus organismossubsidiarios hubieren causado porla enajenación de diesel (artículo17,fracciones VI y VII de la LIF)

Almacenes Generales de Depósito

Contribuyentes que tributen en elrégimen de pequeñoscontribuyentes conforme a la LISRContribuyentes que celebrencontratos con organismos públicosdescentralizados del gobiernofederal

● Sectores agrícola,ganadero,pesquero y minero

● Contribuyentes que utiliceneste combustible enmaquinaria fija de combustióninterna,maquinaria de flamaabierta y locomotoras

Podrán tomar la opción los queapliquen el artículo 5-A de la LIA

Se trate de inversiones deinfraestructura productivadestinada a actividades prioritarias,autorizadas por la SHCP en lostérminos del artículo 18 de la LeyGeneral de Deuda Pública● Que se adquiera el diesel para

su consumo final● Que dicho combustible no sea

para uso automotriz envehículos que se destinen altransporte de personas o efectosa través de carreteras o caminos

● Que se utilice exclusivamentecomo combustible en:◗ maquinaria fija de

combustión interna,maquinaria de flamaabierta y locomotoras,

◗ vehículos marinos ymaquinaria utilizada enacuacultura,

◗ tractores,motocultores,combinadas,empacadorasde forraje,revolvedoras,desgranadoras,molinos,cosechadoras o máquinasde combustión interna paraaserrío,bombeo de agua,generación de energíaeléctrica que se utilicen enactividades de siembra,cultivo,y de cosecha deproductos agrícolas,cría yengorda de ganado,aves decorral y animales,cultivos

● Se podrá acreditar únicamenteel IESPS que se traslade enforma expresa y por separadopor las agencias odistribuidores autorizadoscontra ISR e IVA, a cargo oretenido de ambos tributos, o IA

● No procederá la devolución delas cantidades trasladadas

● Las personas que utilicen eldiesel en las actividadesagrícolas o silvícolas deaserrío,bombeo de agua,generación de energíaeléctrica que se utilicen enactividades de siembra,cultivo,y de cosecha deproductos agrícolas,cría yengorda de ganado,aves decorral y animales,cultivos delos bosques y montes,asícomo cría,conservación,restauración,fomento yaprovechamiento de lavegetación de los mismos,podrán acreditar un montoequivalente a la cantidad queresulte de multiplicar el preciode adquisición que conste enel comprobante, incluido el IVA

Sí

Sí

Sí

Sí

FISCAL 99 12/1/04 4:44 PM Page 4

15 de Diciembre de 2004 5

www.idcweb.com.mx Fiscal IDC99

INFORME

ESPECIAL

ESTÍMULO BENEFICIARIOS CONDICIONES GENERALES PARTICULARES VIGENTE EN2004

Devolución del IESPS que PEMEX ysus organismos subsidiarioshubieren causado por laenajenación de diesel (artículo 17,fracción VIII de la LIF)

Crédito fiscal del 30% contra el ISRo el IA a cargo en la declaraciónejercicio (artículos 17,fracción IXde la LIF y 219 de la LISR)

Las personas que utilicen el dieselen las actividades agrícolas osilvícolas de aserrío,bombeo deagua,generación de energíaeléctrica que se utilicen enactividades de siembra,cultivo,yde cosecha de productos agrícolas,cría y engorda de ganado,aves decorral y animales,cultivos de losbosques y montes,así como cría,conservación,restauración,fomento y aprovechamiento de lavegetación de los mismos

Los contribuyentes del ISR querealicen proyectos de investigacióny desarrollo tecnológico,enrelación con los gastos einversiones en investigación odesarrollo de tecnología

de los bosques y montes,asícomo cría,conservación,restauración,fomento yaprovechamiento de lavegetación de los mismos,y

◗ vehículos de baja velocidado bajo perfil que no esténautorizados para circularpor sí mismos en carreterasfederales o concesionadas

● Que se cumplan con reglasgenerales que señale la SHCP(Regla 11.1.de la RMISC 2004)

Serán aquellas personas cuyosingresos en el ejercicio inmediatoanterior no hubiesen excedido de:● Físicas.- 20 veces el SMG del

área geográfica elevado alaño.El monto de la devoluciónno podrá exceder de $685.52mensuales,salvo aquellas quetributen en el régimen deactividades empresariales eintermedio de dichasactividades,en cuyo casopodrán solicitar la devoluciónde hasta $1,371.05 mensuales

● Morales.- 20 veces el SMG delárea geográfica elevado al añopor cada uno de los socios sinexceder de 200 veces dichosalario.El monto de ladevolución no podrá excederde $685.52 mensuales porcada socio,sin que exceda ensu totalidad de $7,229.33mensuales,salvo aquellas quetributen en régimensimplificado,cuya devoluciónpodrá ser hasta de $1,371.05mensuales,por cada socio,sinque en este último caso excedaen su totalidad de $13,704.91mensuales

● El crédito fiscal podrá aplicarsecontra ISR o IA a cargo en ladeclaración del ejercicio

● La parte no aplicada seactualizará

● Cuando dicho crédito sea

por el factor 0.355,en lugardel procedimiento general

● El derecho al acreditamientotendrá una vigencia de un añocontado a partir de que fueadquirido el diesel

● Estarán obligados aproporcionar la informaciónque les requiera el SAT

● Este estímulo no podrá seracumulable a ningún otro

● Las cantidades se actualizaránen los meses de enero y julio

● La devolución será solicitadatrimestralmente en los mesesde abril, julio y octubre delmismo año y enero delpróximo

● Llevar un registro de controlmensual de consumo dediesel,que distinga el uso delmismo en diferentesactividades que deberá estar adisposición de la autoridad

● La devolución se solicitarámediante el formato 32

● El derecho a la devolucióntendrá una vigencia de un añocontado a partir de que fueadquirido el diesel

● Este estímulo no podrá seracumulable a ningún otro(Regla 11.6.de la RMISC 2004)

● Se crea un ComitéInterinstitucional el cual dará aconocer a más tardar el 31 demarzo de 2005 , las reglasgenerales con que operarádicho Cómite

Sí

Sí

FISCAL 99 12/1/04 4:44 PM Page 5

6 15 de Diciembre de 2004

IDC99 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

Acreditamiento del monto queresulte necesario para el mes deque se trate a efecto de que elprecio del diesel sin considerar elIVA sea equivalente al preciopromedio del mes anterior delmismo combustible en la zona delsur de Texas,sin incluir el IVA o elimpuesto sobre ventas de la zona(artículo 17,fracción XI de la LIF)

Acreditamiento de los gastosrealizados en el pago de losservicios por el uso de lainfraestructura carretera de cuotahasta en un 50% del gastoerogado (artículo 17,fracción XI dela LIF)

Contribuyentes que adquierandiesel para su consumo final y quesea para uso en vehículos que sedestinen exclusivamente altransporte público y privado depersonas o de carga o altransporte doméstico público oprivado a través de carreteras o caminos del país

Los contribuyentes que se dediquenexclusivamente al transporte decarga o pasaje que utilizan la RedNacional de Autopista de Cuota,asícomo al transporte privado decarga ,de pasajeros o al transportedoméstico público o privadoefectuado por contribuyentes através de carreteras o caminos delpaís

mayor al ISR causado en elejercicio en el que se aplique elestímulo, los contribuyentespodrán aplicar la diferenciaque resulte contra el impuestocausado en los 10 ejerciciossiguientes hasta agotarlo

● Para facilitar su aplicación,elfactor aplicable se publicarámensualmente por el SAT

● El factor se aplicará sobre elmonto del IESPS desglosadoen el comprobantecorrespondiente

● El acreditamiento podráefectuarse contra el ISR acargo o retenido o contra el IAque corresponda en los pagosprovisionales del mes en quese adquiera el diesel o los docemeses siguientes a que seadquiere el diesel o contra elimpuesto del ejercicio

● Este beneficio no podrá serutilizado entre partesrelacionadas

● El acreditamiento podráefectuarse únicamente contra elISR a cargo o el IA quecorresponda a pagosprovisionales del ejercicio enque se realicen dichos gastos ocontra del impuesto del propioejercicio

● El SAT establecerá losporcentajes máximos deacreditamiento por tramocarretero mediante reglas decarácter general (Regla 11.8.de la RMISC 2004)

● El monto del estímulo adistribuir no excederá de$3,000 millones de pesos

● PEMEX ,agencias autorizadasy subsidiarias deberándesglosar expresamente y porseparado el IESPS

● El comprobante deberá reunirlos requisitos que señale el SATmediante reglas generales

● Los beneficiarios del estímulodeberán llevar los controlesque señale el SAT

● Estarán obligados aproporcionar la informaciónque les requiera el SAT

● Este estímulo podrá seracumulable con el otorgadopara disminuir los gastos porel uso de la infraestructuracarretera de cuota hasta en un50% del gasto erogado,perono con los demás estímulos

● Este estímulo se consideraráacumulable para efectos delISR en el momento queefectivamente se acredite

● Estarán obligados aproporcionar la informaciónque les requiera el SAT (Regla11.8.de la RMISC 2004)

● Este estímulo podrá ser acumulable con elacreditamiento del monto queresulte necesario para el mesde que se trate,a efecto de queel precio del diesel sinconsiderar el IVA seaequivalente al preciopromedio del mes anterior delmismo combustible en la zonadel sur de Texas,sin incluir IVAo el impuesto sobre ventas dela zona,pero no con los demásestímulos

Sí

Sí

ESTÍMULO BENEFICIARIOS CONDICIONES GENERALES PARTICULARES VIGENTE EN2004

FISCAL 99 12/1/04 4:44 PM Page 6

15 de Diciembre de 2004 7

www.idcweb.com.mx Fiscal IDC99

INFORME

ESPECIAL

Monto total del impuesto sobreautomóviles nuevos (artículo 17,fracción XIII de la LIF)

Acreditamiento de un montoequivalente al del IESPS quePetróleos Mexicanos y susorganismos subsidiarios hubiesencausado por la enajenación dediesel marino especial

Personas físicas o morales queenajenen al público en general oimporten definitivamenteautomóviles cuya propulsión seatravés de baterías eléctricasrecargablesContribuyentes que adquierandiesel marino especial para suconsumo final

● El diesel sea utilizadoexclusivamente comocombustible enembarcaciones destinadas aldesarrollo de las actividadespropias de la marina mercante

● Se requiere un comprobantecon requisitos fiscales

● No procederá la devolución

● Si el diesel se adquiere deagencias o distribuidoresautorizados,el montoacreditable será el señalado enforma expresa y por separadoen el comprobante que seexpida,y deberá ser igual alque PEMEX y sus organismossubsidiarios hubiesen causadopor la enajenación

● No se admiten comprobantessimplificados

● El acreditamiento podráefectuarse contra el ISR y el IVA,a cargo o retenido,así como elIA,en los pagos provisionales odefinitivos,a más tardar en lassiguientes fechas:◗ IVA:diciembre 2005,e◗ ISR e IA:declaración del

ejercicio 2005● Reunir los siguientes

requisitos:◗ estar inscritos en el RFC y

en el Registro PúblicoMarítimo Nacional comoempresa naviera,y

◗ presentar copia de lasdeclaracionesprovisionales,definitivas odel ejercicio,dentro de loscinco días siguientes alacreditamiento,anexando:● copia del despacho de

Capitanía de Puertodonde se acredite lapropiedad o legítimaposesión de laembarcación donde seutilizó el diesel (constarel puerto y fecha dearribo),o si sólo serealiza navegacióninterior,presentar copia

Sí

Sí Decreto porel que se otorgaun EstímuloFiscal a losContribuyentesque adquieranDiesel MarinoEspecial,publicado el 6de abril de2004

ESTÍMULO BENEFICIARIOS CONDICIONES GENERALES PARTICULARES VIGENTE EN2004

FISCAL 99 12/1/04 4:44 PM Page 7

8 15 de Diciembre de 2004

IDC99 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

ESTÍMULO BENEFICIARIOS CONDICIONES GENERALES PARTICULARES VIGENTE EN2004

Restar el importe de:● el impuesto sobre la renta

anual de los depósitos en lascuentas personales especialespara el ahorro,

● los pagos de primas de segurospara el retiro,y

● las adquisiciones de accionesde sociedades de inversión queseñale el SAT

(artículo 218 de la LISR)Deducción inmediata de bienesnuevos de activo fijo (artículo 220de la LISR)

Diversos en materia del ISR(artículo 223 de la LISR)

Personas físicas

Los contribuyentes del ISR delTítulo II y Capítulo II del Título IV dela LISR

Fideicomisos para la construccióno adquisición de inmuebles

● El importe no podrá excederde $152,000 en el año decalendario

● Las cantidades que se retiran,los intereses,o las cantidadesque se obtengan de laenajenación de las accionesdeberán considerarse comoingresos acumulables

● Podrán optar por efectuar ladeducción inmediata en lugarde la prevista en los artículo 37y 43 de la LISR

● La deducción procederá en elejercicio siguiente al que iniciela utilización del bien

● Sólo podrá ejercerse en bienes que se utilicenpermanentemente en territorionacional y fuera de las áreasMetropolitanas y de influenciaen el DF,Guadalajara yMonterrey,salvo que se trate deempresas intensivas en manode obra,y de tecnología limpia

● Que sea su única actividad laconstrucción o adquisición deinmuebles que se destinen a suenajenación o a la concesióndel uso o goce,así como del

del informe mensualrendido a la Capitanía dePuerto sobre el númerode viajes realizados,

● escrito donde semencione el número deinscripción en el RegistroPúblico MarítimoNacional especificandolas embarcaciones ycaracterísticas de lasmismas,y

● copias simples de loscomprobantes fiscalesexpedidos por laadquisición del dieselmarino especial por elperíodo correspondiente

Las acciones de las sociedades deinversión quedarán en custodia dela sociedad y no podrán servendidas reembolsadas orecompradas a terceros en unplazo de cinco años

La opción no procederá tratándosede:● mobiliario y equipo de oficina,● automóviles,● equipo de blindaje de

automóviles,● aviones distintos a los

dedicados a aerofumigaciónagrícola,o

● cualquier otro bien noidentificable individualmente

● Varias dependiendo de laactividad realizada por elfideicomiso

● Que del patrimonio delfideicomiso se invierta cuando

Sí

Sí,pero para2005 seespecifican lasáreasmetropolita-nas (artículo221-A de laLISR)

Sí

FISCAL 99 12/1/04 4:44 PM Page 8

15 de Diciembre de 2004 9

www.idcweb.com.mx Fiscal IDC99

INFORME

ESPECIAL

ESTÍMULO BENEFICIARIOS CONDICIONES GENERALES PARTICULARES VIGENTE EN2004

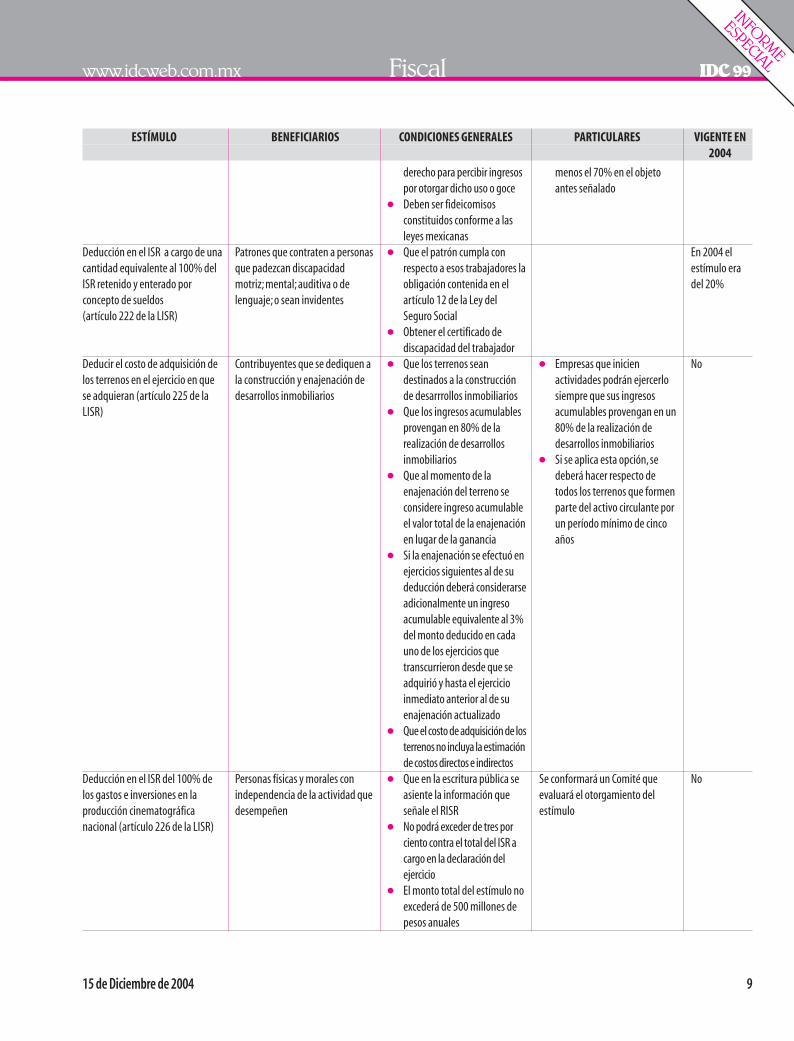

Deducción en el ISR a cargo de unacantidad equivalente al 100% delISR retenido y enterado porconcepto de sueldos(artículo 222 de la LISR)

Deducir el costo de adquisición delos terrenos en el ejercicio en quese adquieran (artículo 225 de laLISR)

Deducción en el ISR del 100% delos gastos e inversiones en laproducción cinematográficanacional (artículo 226 de la LISR)

Patrones que contraten a personasque padezcan discapacidadmotriz; mental; auditiva o delenguaje; o sean invidentes

Contribuyentes que se dediquen ala construcción y enajenación dedesarrollos inmobiliarios

Personas físicas y morales conindependencia de la actividad quedesempeñen

derecho para percibir ingresospor otorgar dicho uso o goce

● Deben ser fideicomisosconstituidos conforme a lasleyes mexicanas

● Que el patrón cumpla conrespecto a esos trabajadores laobligación contenida en elartículo 12 de la Ley delSeguro Social

● Obtener el certificado dediscapacidad del trabajador

● Que los terrenos seandestinados a la construcciónde desarrrollos inmobiliarios

● Que los ingresos acumulablesprovengan en 80% de larealización de desarrollosinmobiliarios

● Que al momento de laenajenación del terreno seconsidere ingreso acumulableel valor total de la enajenaciónen lugar de la ganancia

● Si la enajenación se efectuó enejercicios siguientes al de sudeducción deberá considerarseadicionalmente un ingresoacumulable equivalente al 3%del monto deducido en cadauno de los ejercicios quetranscurrieron desde que seadquirió y hasta el ejercicioinmediato anterior al de suenajenación actualizado

● Que el costo de adquisición de losterrenos no incluya la estimaciónde costos directos e indirectos

● Que en la escritura pública seasiente la información queseñale el RISR

● No podrá exceder de tres porciento contra el total del ISR acargo en la declaración delejercicio

● El monto total del estímulo noexcederá de 500 millones depesos anuales

menos el 70% en el objetoantes señalado

● Empresas que inicienactividades podrán ejercerlosiempre que sus ingresosacumulables provengan en un80% de la realización dedesarrollos inmobiliarios

● Si se aplica esta opción,sedeberá hacer respecto detodos los terrenos que formenparte del activo circulante porun período mínimo de cincoaños

Se conformará un Comité queevaluará el otorgamiento delestímulo

En 2004 elestímulo eradel 20%

No

No

FISCAL 99 12/1/04 4:44 PM Page 9

10 15 de Diciembre de 2004

IDC99 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

DICTAMEN FISCALEl dictamen fiscal, información y documentación correspondien-te al ejercicio fiscal 2004, deberá presentarse a más tardar el 30de junio de 2005, excepto tratándose de contribuyentes del sec-tor agropecuario, pesquero y de autotransporte, quienes podránpresentarlo a más tardar el 31 de agosto de 2005 (artículo sép-timo transitorio de la LIF 2005). Al respecto, el Código Fiscal de la Federación (CFF) señala como plazo a más tardar el 31 demayo, por lo que esta disposición resulta benéfica.

Ley del Impuesto sobre la RentaACREDITAMIENTO INDIRECTOVuelve a incorporarse en la ley la posibilidad de acreditar elimpuesto pagado en el extranjero por una sociedad residenteen el extranjero que distribuya dividendos a otra también re-sidente en el extranjero, si esta última distribuye dividendos auna persona residente en México, en la proporción que le co-rresponda del dividendo o utilidad percibida en forma indirec-ta (artículo 6o).

DISMINUCIÓN DE LA TASA DEL IMPUESTOEn el ejercicio fiscal de 2005 las personas morales estarían obli-gadas a pagar un impuesto sobre una tasa del 32%; pero comola misma no resultaba atractiva para los inversionistas, a con-sideración del Gobierno Federal, se disminuye aún más en lossiguientes términos:● 2005, 30%,● 2006, 29%, y● 2007, 28% (artículos 10 y segundo de las disposiciones de vi-

gencia temporal)Por ende, los pagos provisionales del próximo ejercicio de-

berán cubrirse a la mínima tasa del 30%.Asimismo, y sin razón aparente el legislador disminuye la

reducción del impuesto concedida a las personas morales dedi-cadas exclusivamente a actividades agrícolas, ganaderas, pes-queras o silvícolas:● 2005, 46.67%,● 2006, 44.83%, y ● 2007, 42.86% (artículos 11, 81 y segundo de las disposicio-

nes de vigencia temporal).

PTU SUI GENERISAl considerar la Suprema Corte de Justicia de la Nación (SCJN)constitucional el hecho de que la LISR no permitiera la deduc-ción de la participación de los trabajadores en las utilidades delas empresas (PTU), con argumentos totalmente ajenos a dere-cho, sino basados en un espíritu social, los legisladores vieronla necesidad de atenuar el efecto perjudicial para las empresas,con el objeto de promover el desarrollo de éstas.

Por ello, se va a permitir disminuir la PTU pagada del ejer-cicio de la utilidad fiscal, sin que implique la disminución dela utilidad base de reparto para el ejercicio siguiente.

Aunado a ello, podrá adicionarse a la pérdida fiscal genera-da en el ejercicio; pero al determinar la UFIN del mismo, no dis-minuirán del resultado fiscal la PTU pagada.

Cabe resaltar que ya no se establece la limitación de restarlos ingresos exentos de los trabajadores, a efecto de disminuiro aumentar la utilidad o pérdida fiscal, según se trate.

Este tratamiento sólo será aplicable para la PTU que se gene-re a partir del 1o de enero de 2005 y solamente por el 80% de ladiferencia entre la PTU pagada y los ingresos exentos de los tra-bajadores (artículos 10, fracción I, 16, último párrafo, 61, primerpárrafo, 69, fracción I, segundo y tercer párrafos, 88, tercer y cuar-to párrafos,127, primer párrafo y 130, segundo párrafo).

El hecho de que la PTU sea una disminución a la utilidad fis-cal y no una deducción, trae consigo la posibilidad de pagar unimpuesto menor, pero contar con un coeficiente de utilidad al-to, ya que la utilidad fiscal es la obtenida de los ingresos menoslas deducciones, es decir, ya se encuentra calculada antes de efec-tuar la diminución referida, y sobre ella es que debe hacerse elcálculo del coeficiente de referencia.

Sin embargo, existen opiniones en el sentido de que la utili-dad fiscal a efecto de calcular el coeficiente de utilidad, debe serla disminuida con la PTU, aunque la redacción del artículo noes clara, por ello, no es posible afirmar tajantemente que algu-na de las dos posiciones tiene la razón.

Por otra parte y bajo este mismo tema, se ha señalado queal haberse modificado el artículo 16 de la LISR que contem-pla el procedimiento para determinar la PTU, es necesario pa-ra quienes gozan de la protección constitucional contra elmismo, interponer nuevamente el juicio de amparo al tratar-se de un nuevo acto legislativo, y para quienes no lo hubiesenhecho y consintieron su aplicación, se les abre el camino paraimpugnar la norma.

PAGOS PROVISIONALES EN LIQUIDACIÓN DE SOCIEDADESEl artículo 12 de la LISR determinó la obligación para las per-sonas morales que se encuentren en liquidación de efectuar pa-gos provisionales mensuales, supuestamente por la situaciónde desigualdad creada entre las empresas en esta situación y lasrestantes.

Sobre este tópico, es menester hacer los siguientes comen-tarios:● es completamente falso que deban encontrarse en circuns-

tancias de igualdad las empresas en liquidación que las queno lo están, lo cual puede proporcionar un argumento de lainconstitucionalidad de la norma,

● se pretende que empresas en proceso de liquidación apliquenla norma, pero este hecho podría causar un efecto retroacti-vo, si se piensa que hay empresas con más de cinco años enliquidación, y los pagos se harán de manera acumulativa des-de el inicio de la liquidación, y

● no se precisa cómo debe realizarse el supuesto pago anual,que viene a representar una especie de ajuste anual de los

FISCAL 99 12/1/04 4:44 PM Page 10

15 de Diciembre de 2004 11

pagos provisionales; esto es, si deben considerarse los ingre-sos nominales o los acumulables (artículos 12 y 14 de la LISR).

DEPRECIACIONES AL 100%Debe tomarse en consideración la posibilidad de deducir al 100%las inversiones en maquinaria y equipo para la generación deenergía proveniente de fuentes renovables, así como las mejo-ras y adaptaciones al activo fijo, que tengan por objeto facilitarel acceso a las personas con capacidades diferentes a las insta-laciones del contribuyente (artículo 40, fracciones XII y XIII).

COSTO DE LO VENDIDOUna de las modificaciones torales y para algunos alarmantesen 2005 consiste en pasar de una deducción de compras al sis-tema del costo de lo vendido, explicado ampliamente en la edi-ción anterior; sin embargo, este sistema adolece de viciosconstitucionales.

Ciertamente, el artículo 31, fracción IV de la Constitución es-tablece el principio de legalidad de los tributos, en el sentido deque los elementos del impuesto deben preverse en una ley emi-tida por el órgano legislativo competente.

En este sentido, la base del impuesto debe determinarse per-fectamente en la ley, de tal manera que en materia del ISR esmenester señalar con precisión los ingresos acumulables y lasdeducciones autorizadas.

Así las cosas, el costo de lo vendido no determina los linea-mientos por lo menos generales de la deducción, sino que todo lo deja a la remisión de los principios de contabilidad ge-neralmente aceptados, y a los métodos de costeo ahí instru-mentados, con lo que evidentemente se vulnera el principiode legalidad.

Aunado a lo anterior, el artículo tercero, fracción XXI, de lasdisposiciones transitorias de la LISR, determina que los antici-pos efectuados por las adquisiciones y los gastos relacionadosdirecta o indirectamente con la producción de bienes o presta-ción de servicios, que se hubieran deducido en los términos delsegundo párrafo, de la fracción XIX del artículo 31 de la Ley vi-gente hasta 2004, no formarán parte del costo de lo vendido.

No obstante, la diferencia entre el valor consignado en el com-probante que ampare el total de la operación y el monto del an-ticipo, deberá ser tratada conforme a las nuevas disposicionesaplicables al costo de lo vendido, ya que hasta este momento sele dará efecto fiscal.

Esta última disposición resulta violatoria al principio de irre-troactividad de la ley, pues el tratamiento de los anticipos es glo-bal, es decir, la LISR contempla la posibilidad de deducirlos enun ejercicio para posteriormente deducir su totalidad en el ejer-cicio siguiente, siempre y cuando se cuente con un comproban-te que reúna requisitos fiscales, y el hecho de que sólo se permitadeducir el anticipo y no la totalidad del bien adquirido, está afec-tando una situación ocurrida con anterioridad, con lo cual secontraviene lo dispuesto en el artículo 14 constitucional.

Otra de las deficiencias legislativas fue que no se establecióclaramente el tratamiento fiscal de las devoluciones, descuen-tos o bonificaciones de operaciones de 2004 que se presentenen 2005, por lo que algunos especialistas afirman que al tratar-se de una disposición intemporal, es posible deducir íntegra-mente las cantidades por esos conceptos.

DEDUCCIÓN DE COMBUSTIBLESOtro aspecto que debe tenerse presente es la deducibilidad delconsumo de combustibles para vehículos marítimos, aéreos yterrestres, pues el pago deberá efectuarse mediante cheque no-minativo del contribuyente, tarjeta de crédito, débito o servicios,a través de los monederos electrónicos a que se refiere el párrafo anterior, aun cuando dichos consumos no excedan elmonto de $2,000.00.

Sin embargo, esta disposición entra en vigor hasta el próxi-mo 1o de julio (artículo segundo transitorio, fracción XXIII dela LISR 2005).

DEUDAS CON PARTES RELACIONADAS Y RESIDENTES EN EL EXTRANJEROComo se observó en la edición anterior se establecen reglas pa-ra limitar las operaciones entre partes relacionadas, residentesen México o en el extranjero y cuando empresas que son par-tes relacionadas de otra contraten créditos con partes indepen-dientes residentes en el extranjero.

La limitación consiste en que las partes relacionadas no pue-dan deducir los intereses que deriven del exceso de endeuda-miento en relación con el capital contable de la empresa en unaproporción de tres a uno.

Dicha proporción no aplica a los integrantes del sistema fi-nanciero, porque según el legislador, dada la naturaleza de lasactividades que realizan, sí cumplen con las reglas de capitali-zación exigidas por las disposiciones aplicables.

El hecho de excluir a los integrantes del sistema financieroimplica un vicio de constitucionalidad, pues se falta al princi-pio de equidad consistente en darle el mismo trato a los contri-buyentes que se encuentren en igualdad de circunstancias, y sifinalmente dichos integrantes tienen deudas con partes relacio-nadas, podrán deducir sin límite alguno los intereses, y otraspersonas que realicen la misma operación no.

CONSOLIDACIÓN FISCALPara compensar los efectos del costo de lo vendido, se cambiael régimen de consolidación fiscal, ayudando a grandes empre-sas, la participación consolidable será la participación acciona-ria que una controladora tenga en el capital social de unacontrolada durante el ejercicio fiscal de ésta, ya sea en forma di-recta o indirecta, y será al 100% (no al 60%).

No obstante, los efectos que se reviertan en este ejercicio, de-berán considerarse en la participación consolidable al 60%.

www.idcweb.com.mx Fiscal IDC99

INFORME

ESPECIAL

FISCAL 99 12/1/04 4:44 PM Page 11

12 15 de Diciembre de 2004

SUELDOS (UNA ÚLTIMA ESPERANZA)Debe recordarse que para el ejercicio 2005 permanecen vigen-tes las disposiciones contenidas en los artículos 113, 114 y 115de la Ley anterior, por lo que se mantiene el mismo esquema,incluyendo las exenciones previstas en el artículo 109 de lamisma Ley; a pesar de que se establecen en el artículo segun-do, fracción I, de las disposiciones de vigencia temporal de laLISR 2005, la tarifa del impuesto y las tablas del subsidio ycrédito al salario.

Sin embargo, quienes perciban ingresos mensuales superio-res a 6,535.93 no gozarán del crédito al salario (CAS).

Para el ejercicio 2006 la tarifa que deberá aplicarse es a to-das luces vulneratoria del principio de proporcionalidad tribu-taria al no ser realmente progresiva y no respetar la verdaderacapacidad económica del contribuyente, y en ese ejercicio lostrabajadores deberán elegir entre la aplicación de las exencio-nes de ley o la cantidad de $6,333.33, lo que traerá consigo unamayor carga administrativa para el patrón al estar obligado allevar controles distintos en su nómina.

Todavía se tiene la esperanza de que el Congreso de la Uniónrecapacite y deje sin efectos la reforma aprobada (como ha pa-sado en otras ocasiones), o de lo contrario golpeará fuertemen-te a la clase media, con el descontento social que ello implica,amén de la desmotivación de los trabajadores y, en consecuen-cia, la falta de productividad y competitividad de las empresas.

RESIDENTES EN EL EXTRANJEROSe modifica la definición de actividades empresariales para ex-cluir todos los ingresos previstos en el Título V, y que sólo en-cuadre dentro de la definición las actividades empresarialesmencionadas en el artículo 16 del CFF (artículo 210).

El objeto de la modificación es lograr que cierta clase de in-gresos no se ubiquen en los beneficios empresariales previs-tos en los tratados para evitar la doble tributación, sino seencuadren en el rubro de otras rentas y de esta manera se en-cuentren gravados.

PARAÍSOS FISCALESLa modificación de la expresión territorios a ingresos sujetosa regímenes fiscales preferentes es de una gran relevancia, yaque anteriormente las inversiones para ser sometidas al tra-tamiento fiscal respectivo requerían realizarse en un territo-rio con estas características, e incluso se encontraban previstosen las disposiciones transitorias de la LISR que se publicabancada año.

No obstante, existen países que conceden beneficios fiscaleso por medio de los cuales de manera indirecta se efectuan in-versiones en esa clase de territorios, pero además no proporcio-nan información alguna al gobierno mexicano, y de esta manerase obtenían beneficios indebidos en contra del fisco nacional.

Por esta razón, bastará que un país tenga las característicasprevistas en la Ley, para que los ingresos se consideren sujetos

a un régimen fiscal preferente, con independencia de que sea ono un territorio considerado como paraíso fiscal.

En esta materia cabría mencionar la total falta de técnica ju-rídica al no tener orden la reforma y aprobarse un artículo de20 párrafos, lo que hace poco accesible su entendimiento, asícomo su aplicación.

Ley del Impuesto al ActivoDISMINUCIÓN DE TODAS LAS DEUDASDebe tenerse en mente que a partir de 2005, sin controversia oriesgo alguno, podrá disminuirse de la base del impuesto lasdeudas contratadas con residentes en México o en el extranje-ro, e incluso con integrantes del sistema financiero, con lo quese aligera la carga fiscal (artículo 5o).

Sin embargo, existe la duda si los contribuyentes que adop-taron la opción del artículo 5o-A pueden aplicar esta modifica-ción a efecto de determinar su impuesto del cuarto ejercicioinmediato anterior, lo que es controvertible por tratarse del ejer-cicio de una opción cuyas bases se determinaron acorde a la legislación vigente, pero algunos especialistas señalan su pro-cedencia, pues implica la aplicación retroactiva de la ley en be-neficio de la persona, situación permitida por la Constitución.

Ley del Impuesto al Valor AgregadoMECÁNICA DEL ACREDITAMIENTOUna de las reformas carentes de toda justificación es la imposi-bilidad de acreditar el impuesto retenido en el mismo mes enque se entera, pues resulta vulneratorio al principio de propor-cionalidad tributaria.

Ciertamente el artículo 4o, fracción V de la Ley del Impues-to al Valor Agregado (LIVA) establece que el impuesto reteni-do y enterado podrá ser acreditado en la declaración de pagomensual siguiente a la declaración en la que se hubiese efec-tuado el entero de la retención, pero eso desvirtúa la verdade-ra capacidad económica del contribuyente, ya que finalmentees un impuesto trasladado y pagado por él mismo y que se veimpedido para acreditar cuando el objeto del impuesto es pre-cisamente el plus valor, esto es, la diferencia entre el IVA a car-go y el IVA acreditable.

El moderno sistema de acreditamiento previsto en los artícu-los 4o, 4o-A, 4o-B y 4o-C, resulta contrario a la Constitución; porende, las empresas podrían impugnarlo y obtener el amparo yprotección de la justicia federal.

En efecto, el artículo 72, inciso H de la Constitución señala:“La formación de las leyes o decretos puede comenzar indistin-tamente en cualquiera de las dos Cámaras, con excepción de losproyectos que versaren sobre empréstitos, contribuciones o im-puestos, o sobre reclutamiento de tropas, todos los cuales debe-rán discutirse primero en la Cámara de Diputados”.

Así las cosas, los artículos en comento no fueron estudiadosprimeramente por la Cámara de Diputados, sino que directa-mente fueron propuestos, estudiados y aprobados por la Cáma-

IDC99 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

FISCAL 99 12/1/04 4:44 PM Page 12

15 de Diciembre de 2004 13

ra de Senadores, erigiéndose indebidamente en Cámara de Ori-gen, contraviniendo el texto de la Carta Magna.

También cabe resaltar que tanto su aplicación en materia deinversiones como para la opción de acreditamiento prevista enel artículo 4o-B, al considerar las actividades que no son obje-to del impuesto para el cálculo de la proporción, vulnera la Carta Magna, ya que esas actividades no forman parte de loselementos del impuesto.

No obstante, sólo por lo que respecta a la opción, existen cri-terios jurisdiccionales en el sentido de que la misma no nece-sariamente debe respetar los principios constitucionales de lascontribuciones.

COMPENSACIÓN DE LOS SALDOS A FAVORLa reforma al artículo 6o de la LIVA representa un beneficio pa-ra los contribuyentes, quienes podrán compensar universalmen-te sus saldos a favor en los términos prescritos en el artículo 23del Código Fiscal de la Federación (CFF); con ello, podrían evi-tarse el latoso trámite de la devolución, la cual en ocasiones esnegada e implica la interposición de medios de defensa, y apro-vechar su saldo para evitar la falta de liquidez.

Pero si efectuada la compensación resultara un remanente,existe la posibilidad de solicitar su devolución, en el evento deconocer que ya no será posible agotar el saldo.

IMPUESTO CEDULARQueda pendiente la instrumentación de los impuestos cedula-res para su posible combate por vicios inconstitucionales, perodebe tenerse presente que de acuerdo con los criterios del Poder Judicial Federal, la doble tributación en sí misma no esinconstitucional, por lo que deberá observarse su alcance, a efec-to de saber si vulnera o no los principios de la Carta Magna.

Ley del Impuesto Especial sobre Producción y ServiciosCONTROLES ADMINISTRATIVOSDe esta Ley se debe resaltar que en el ejercicio 2006 será nece-sario adquirir nuevos marbetes y precintos para las bebidas al-cohólicas, amén de que en ese mismo ejercicio los cigarrostambién deberán contener un marbete.

La autoridad hacendaria contará con 120 días naturales (afinales de abril) para establecer las características de material,tamaño y seguridad de los marbetes y precintos referidos.

EXENCIÓN DEL IMPUESTOCon el objeto de respetar el principio de equidad tributaria, seestablece la exención a la importación de refrescos, bebidashidratantes o rehidratantes, concentrados, polvos, jarabes,esencias o extractos de sabores, que al diluirse permitan ob-tener refrescos, bebidas hidratantes o rehidratantes, jarabes oconcentrados para preparar refrescos que se expendan en en-vases abiertos utilizando aparatos automáticos, eléctricos o me-

cánicos, siempre que únicamente utilicen como edulcoranteazúcar de caña.

Por ello, los importadores deben considerar esta disposiciónaplicable a partir de 2006, con el objeto de que se vean benefi-ciados con la misma.

Ley del Impuesto sobre Tenencia o Uso de VehículosMISMA CANCIÓNEn las consideraciones efectuadas al dictamen formulado porla Cámara de Diputados se indicó lo siguiente:

Esta Comisión que dictamina, coincide con la propues-ta realizada por el Ejecutivo, en el sentido de modificarlos elementos que integran la base del tributo, a efecto dedesincorporar el Impuesto al Valor Agregado del concep-to “valor total del vehículo”.

En efecto, toda vez que la Primera Sala de la SupremaCorte de Justicia de la Nación, resolvió en la tesis juris-prudencial 1a. LXIII/2003” que la inclusión de las contri-buciones que deben cubrirse por la enajenación oimportación del vehículo, dentro de los conceptos que con-forman el “valor total del vehículo” a que se refiere el ar-tículo 1-A de la Ley del Impuesto Sobre Tenencia o Usode Vehículos, no resulta acorde al principio de proporcio-nalidad a que se refiere el artículo 31 Constitucional, es-ta Comisión coincide con el Ejecutivo en el sentido demodificar el texto del citado artículo.

En congruencia con lo anterior, el criterio de la comi-sión converge con el planteamiento de la iniciativa, en eltenor de no considerar en la exclusión de los elementosque componen la base del tributo, los montos que resul-ten por las contribuciones relativas a la importación delvehículo, ya que tales conceptos de importación, si afec-tan de manera determinante el valor final del vehículo,circunstancia que constituye un signo distintivo de la ca-pacidad contributiva del adquirente, además de que aleliminar tales montos, se originaría un trato distinto en-tre sujetos que se encuentren exentos del pago de contri-buciones de importación, y los que no resultan exentos.

No obstante lo anterior, la redacción del artículo pro-puesta no establece claramente la exclusión de mérito,por lo cual, la suscrita dictaminadora estima necesario es-pecificar tal circunstancia a efecto de dar certeza al con-tribuyente, en cuanto a los elementos que debe considerarpara el cálculo del valor total del vehículo, tomando co-mo base para ello la redacción contenida en la propues-ta en estudio, para quedar como sigue:...

…Como consecuencia de lo anterior, la dictaminadora,

igualmente coincide con el aumento de las cantidades quecomponen la tarifa prevista en el artículo 5°, fracción I,

www.idcweb.com.mx Fiscal IDC99

INFORME

ESPECIAL

FISCAL 99 12/1/04 4:44 PM Page 13

1. Ley de Ingresos de la FederaciónSe publica esta importante Ley, cuyo contenido se dio a co-

nocer en la pasada edición (Secretaría de Hacienda y CréditoPúblico, 24 de noviembre).

2. Quinta Resolución de Modificaciones a la ResoluciónMiscelánea Fiscal para 2004

El Servicio de Administración Tributaria (SAT) publica estaResolución, cuyos puntos a considerar son los siguientes:

Código Fiscal de la FederaciónDÍAS INHÁBILES(Regla 2.1.14.,Reforma)Se considerará período de vacaciones generales del SAT, del 20al 31 de diciembre de 2004, inclusive.

OPCIONES PARA LA PRESENTACIÓN DEL DICTAMEN SIMPLIFICADO(Regla 2.10.22.,Reforma)Se permite a las donatarias autorizadas que cuentan por lo me-

14 15 de Diciembre de 2004

toda vez que por esa vía se compensa la disminución en los montos de recaudación que implica eliminar unode los elementos que integran la base del tributo, en per-juicio del ingreso de las Entidades Federativas; por lo quese le considera susceptible de aprobarse.Así las cosas, se disminuye la base pero se aumenta la tari-

fa, lo que trae como consecuencia pagar el mismo impuesto queen este ejercicio; además de dejar subsistente el vicio de incons-titucionalidad por considerar aún en la base los impuestos deimportación.

Nota del EditorEn la edición anterior se contienen unas imprecisiones en rela-ción con la deducción inmediata, contenidas en la página 27 delinforme especial, como se observa a continuación:Dice:

DEDUCCIÓN INMEDIATA(Artículo 220,primer y último párrafos,Reforma)A efecto de ampliar los supuestos de deducción en beneficio delos contribuyentes, se reforma el precepto para permitir la deducción inmediata de las inversiones en el ejercicio de ad-quisición o en el que se empiece su utilización, o en el siguien-te como anteriormente se establecía.

Asimismo, se modifica el último párrafo con el objeto de quelas empresas con inversiones en bienes utilizados de manerapermanentemente en territorio nacional y dentro de las áreasmetropolitanas en el Distrito Federal, Guadalajara y Monterreypuedan ejercer la opción en comento, siempre y cuando éstasno requieran de uso intensivo de agua en sus procesos produc-tivos, o empleen tecnologías limpias en cuanto a sus emisionescontaminantes y obtengan de la Unidad competente de la Secretaría de Medio Ambiente y Recursos Naturales, constan-cia donde se acredite que reúne dichos requisitos; ello a efectode fomentar la inversión en tales entidades.

El beneficio de la deducción inmediata, con esta reforma, seve incrementado para las empresas, tanto por el momento pa-

ra ejercer la opción como para las ubicadas en las tres ciudadesmás importantes del país, pero debe analizarse en cada casoconcreto la conveniencia de su aplicación, ya que la misma re-percute para el cálculo del coeficiente de utilidad aplicable a lospagos provisionales.Debe decir:

DEDUCCIÓN INMEDIATA(Artículo 220,primer y último párrafos,Reforma)La Cámara de Diputados había ampliado los supuestos de de-ducción en beneficio de los contribuyentes, reformando el pre-cepto para permitir la deducción inmediata de las inversionesen el ejercicio de adquisición o en el que se empiece su utiliza-ción, o en el siguiente como anteriormente se establecía.

Sin embargo, la Cámara de Senadores no estuvo de acuerdocon esta modificación, y no se reformó la disposición en ese sen-tido, por lo que la deducción procederá en el ejercicio siguienteal que inicie la utilización del bien o al de su legal importación.

Asimismo, se modifica el último párrafo con el objeto de quelas empresas con inversiones en bienes utilizados de manerapermanentemente en territorio nacional y dentro de las áreasmetropolitanas en el Distrito Federal, Guadalajara y Monterreypuedan ejercer la opción en comento, siempre y cuando éstasno requieran de uso intensivo de agua en sus procesos produc-tivos, o empleen tecnologías limpias en cuanto a sus emisionescontaminantes y obtengan de la Unidad competente de la Secretaría de Medio Ambiente y Recursos Naturales, constan-cia donde se acredite que reúne dichos requisitos; ello a efectode fomentar la inversión en tales entidades.

CorolarioLa reforma fiscal es vital para el buen desempeño de las empre-sas, así como un instrumento para fomentar la inversión; sin em-bargo, el Ejecutivo Federal y el Congreso de la Unión se hanencargado de aumentar la carga administrativa y tributaria delos contribuyentes, en detrimento de un país que requiere desa-rrollo, sobre todo de sus pequeñas y medianas empresas.

IDC99 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

Otras disposiciones

FISCAL 99 12/1/04 4:44 PM Page 14

15 de Diciembre de 2004 15

www.idcweb.com.mx Fiscal IDC99

INFORME

ESPECIAL

nos con un establecimiento en cada Entidad Federativa, presen-tar su dictamen fiscal simplificado, conforme a las siguientesopciones, un:● solo dictamen por todos sus establecimientos, ● dictamen por cada establecimiento, o ● dictamen por cada Entidad Federativa.

Esta opción la podrán aplicar las donatarias que a la entra-da en vigor de la Resolución, tengan pendiente la presentaciónde los dictámenes de los ejercicios 2001, 2002 y 2003, siempreque lo presenten a más tardar el 15 de diciembre de 2004 (artículo segundo transitorio).

2.25. Del pago de derechos, productos y aprovechamientos vía InternetPROCEDIMIENTO PARA EL PAGO VÍA INTERNET(Regla 2.25.1.,Adición)Se permite efectuar el pago de los derechos, productos y apro-vechamientos (DPA´s) vía Internet y mediante transferencia elec-trónica de fondos; para tal efecto se deberá:● accesar a la página de Internet de la Secretaría de Relacio-

nes Exteriores (SRE), Secretaría de Economía (SE) o al SAT,www.sre.gob.mx, www.economia.gob.mx o www.sat.gob.mxsegún corresponda, a fin de obtener la clave de referencia delos DPA´s (caracteres numéricos) obligados a pagar, así co-mo el monto que corresponda por los mismos de acuerdocon las disposiciones legales vigentes, salvo que el contribu-yente ya lo tenga asignado. Opcionalmente, podrán acudirdirectamente a las dependencias u órgano señalados, paraobtener la clave de referencia y el monto a pagar. Adicional-mente, en la página de Internet del SAT, se contienen las li-gas de acceso a las páginas de las dependencias mencionadas,para estos efectos;

● accesar a la dirección electrónica en Internet de las institu-ciones de crédito autorizadas para efectuar el pago de losDPA´s, debiendo proporcionar los siguientes datos:◗ RFC; denominación o razón social,◗ período de pago, en su caso,◗ cantidad a pagar,◗ clave de referencia del DPA (caracteres numéricos),◗ dependencia a la que le corresponda el pago, tratándose

del SAT, será la Secretaría de Hacienda y Crédito Público(SHCP),

◗ cadena de la dependencia, (caracteres alfanuméricos)cuando así lo establezcan en sus páginas de Internet lasdependencias u órgano citados, y

◗ en su caso, cantidad a pagar por recargos, actualización,multas e IVA correspondiente; y

● efectuar el pago de los DPA’s mediante transferencia electró-nica de fondos, debiendo las instituciones de crédito enviarpor la misma vía, el recibo bancario de pago de contribucio-

nes federales, productos y aprovechamientos con sello digi-tal generado por éstas, que permita autentificar la operaciónrealizada y su pago.El recibo bancario de pago con sello digital será el compro-

bante del pago de los DPA´s y, en su caso, de las multas, recar-gos, actualización e IVA relativo, y deberá ser presentado antelas dependencias u órgano citados cuando así lo requieran, de-biendo conservar el contribuyente fotocopia de dicho recibo.

DPA´S FACTIBLES DE EFECTUAR SU PAGO(Regla 2.25.2.,Adición)Las dependencias darán a conocer en su página de Internet losDPA´s posibles de pagar por este medio.

OPERACIÓN INDIVIDUAL(Regla 2.25.3.,Adición)Se obliga a realizar una operación bancaria por cada uno de losDPA´s, y también obtener un comprobante por cada uno.

VIGENCIA DE LA ANTERIOR FORMA DE PAGO(Regla 2.25.4.,Adición)Se permite efectuar el pago mediante las formas oficiales 5 “De-claración General de pago de derechos” y 16 “Declaración Ge-neral de pago de productos y aprovechamientos” contenidas enel Anexo 1, ante las instituciones de crédito y oficinas autoriza-das en los términos ya conocidos.

2.26. Del pago de derechos, productos y aprovechamientos por ventanilla bancariaPROCEDIMIENTO PARA EL PAGO POR VENTANILLA BANCARIA(Regla 2.26.1.,Adición)Se permite hacer el pago de los DPA´s en los términos indica-dos en la regla 2.25.1. ya comentada, pero obviamente sin ha-cer la transferencia respectiva.

Quien ya haga sus pagos con la tarjeta tributaria podrá pro-porcionar sus datos a través de ella. Asimismo, podrán utilizar-se las hojas de ayuda, que se pueden obtener incluso vía Internet.

Tratándose del pago de pasaportes, se podrá utilizar la hojade ayuda que para tal efecto se encuentra contenida en la pági-na de Internet de la SRE.

DPA´S COMPRENDIDOS(Regla 2.26.2.,Adición)Las dependencias darán a conocer en su página de Internet losDPA´s posibles de pagar por este medio.

REGLAS TAMBIÉN APLICABLES(Reglas 2.26.3.y 2.26.4.)Se aplican las reglas 2.25.3. y 2.25.4. en los mismos términos.

FISCAL 99 12/1/04 4:44 PM Page 15

16 15 de Diciembre de 2004

2.27. Disposiciones adicionales para el pago de derechos, productos y aprovechamientos vía Internet y ventanilla bancariaSITUACIÓN DE LOS PAGOS HECHOS EN MENOR CANTIDAD(Regla 2.27.1.,Adición)Si se realiza el pago de los DPA´s en cantidad menor a la legal-mente procedente, se deberá realizar el pago de la diferencia nocubierta, con la actualización y recargos correspondientes, en lamisma forma y medio en que se hubiera realizado.

EJERCICIO INDISTINTO DE LA OPCIÓN(Regla 2.27.2.,Adición)Los contribuyentes podrán efectuar su pago vía Internet o venta-nilla bancaria, o en la forma ya conocida, de manera indistinta.

ASENTAMIENTO DEL TÍTULO DE CONCESIÓN(Regla 2.27.3.,Adición)Los contribuyentes que opten por realizar el pago de los dere-chos sobre minería, anotarán el número de título de la concesióncorrespondiente al pago, en la cadena de la dependencia ante-riormente comentada, de conformidad con las instrucciones queproporcione la autoridad para tales efectos, debiendo efectuaruna operación bancaria por cada título de concesión.

PAGO CONJUNTO DEL IVA(Regla 2.27.4.,Adición)El pago del IVA generado por los DPA´s deberá cubrirse con-juntamente con ellos.

Ley del Impuesto sobre la RentaDEDUCCIÓN DE INTERESES PAGADOS AL EXTRANJERO(Regla 3.4.19.,Adición)Los contribuyentes que presenten en forma extemporánea ladeclaración informativa de financiamientos recibidos del extran-jero, podrán deducir los intereses pagados, siempre que la de-claración sea presentada en forma espontánea en un términono mayor a 30 días contados a partir del 19 de noviembre de2004, y la información relativa se incluya en el dictamen que,en su caso, presenten para efectos fiscales.

MODIFICACIÓN DE CLÁUSULAS DE PATRIMONIO Y LIQUIDACIÓN DE DONATARIAS(Regla 3.9.7.,Adición)Si modifican las cláusulas de patrimonio y liquidación, para ajus-tarse a lo previsto por la Ley Federal de Fomento a las Activida-des realizadas por Organizaciones de la Sociedad Civil, se consideraque siguen cumpliendo con lo previsto en las fracciones III y IVdel citado artículo 97 de la Ley del Impuesto sobre la Renta (LISR),si en su escritura constitutiva continúa la manifestación con ca-rácter de irrevocable de que el patrimonio se destinará exclusiva-mente a los fines propios de su objeto social, y no otorgan beneficiossobre el remanente distribuible a persona física alguna o a sus in-

tegrantes, salvo que se trate, en este último caso, de alguna dona-taria autorizada, o de la remuneración de servicios efectivamen-te recibidos, y que al momento de su liquidación destine la totalidadde su patrimonio a donatarias autorizadas.

CONSTANCIA DE RETENCIÓN A ASALARIADOS(Regla 3.13.5.,Reforma)A fin de que los empleadores puedan incluir en la constancia laleyenda sobre la fecha de presentación de la declaración infor-mativa múltiple de los pagos de las citadas remuneraciones; elnúmero de folio o de operación asignado a dicha declaración ymanifestación sobre si realizó o no el cálculo anual del ISR altrabajador, se precisa que dichas constancias podrán proporcio-narse a los trabajadores a más tardar el 28 de febrero del 2005.

RETENCIÓN DEL ISR POR INTERESES PAGADOS POR DIVERSAS ENTIDADES(Regla 3.17.14.,Adición)Las sociedades cooperativas, de ahorro y préstamo, asociacio-nes civiles, sociedades civiles y sociedades de solidaridad socialconstituidas por personas físicas podrán aplicar la retención res-pecto de intereses pagados en:● 2000, 2001 y 2002, aplicando la tasa del 20% sobre los inte-

reses pagados, pero si la tasa anual pactada es mayor a 10%,la retención se efectuará aplicando la tasa del 20% sobre elmonto de los intereses que resulte de los primeros 10 pun-tos, y

● 2003 y 2004, aplicando la tasa del 0.5% sobre el monto delcapital que dé lugar al pago de los intereses.Podrán no efectuar retención por los intereses pagados en:

● 2000 y 2001, provenientes de depósitos cuyo saldo prome-dio diario no exceda de dos salarios mínimos generales (SMG)del DF anuales,

● 2002, provenientes de depósitos cuyo saldo promedio diariono exceda de cinco SMG del DF, elevados al año, y

● 2003 y 2004, provenientes de depósitos en la parte que ex-ceda a dicha cantidad.

ENTIDADES EXTRANJERAS DE OBJETO LIMITADO A LAS QUE APLICA LA TASA DE RETENCIÓN PREFERENCIAL EN EL PAGO DE INTERESES(Regla 3.21.14.,Adición)Las entidades cuyo registro se hubiese efectuado mediante supublicación en el Anexo 17, de fecha 10 de septiembre y 12 deoctubre de 1999, continuarán gozando de la tasa, hasta en tan-to se publique el Anexo 17 correspondiente que incluya o ex-cluya a estas entidades.

RETENCIÓN DEL 4.9% POR PAGO DE INTERESES(Regla 3.23.8.,Reforma)Se precisan las fechas de presentación del escrito para poder ob-tener el beneficio de la tasa de intereses: dentro de los 15 pri-meros días hábiles de los meses de julio y octubre de 2004 yenero y abril de 2005.

IDC99 Fiscal www.idcweb.com.mxIN

FORME

ESPECIA

L

FISCAL 99 12/1/04 4:44 PM Page 16

15 de Diciembre de 2004 17

Asimismo, se deja sin efectos la posibilidad de presentar es-pontáneamente los escritos de ejercicios anteriores para no per-der los beneficios.

PAGOS PROVISIONALES DE PEQUEÑOS CONTRIBUYENTES(Regla 3.30.1.,Reforma)Se incorpora el estado de Tabasco, en la lista de entidades federa-tivas en las cuales los citados contribuyentes realizarán sus pagos.

PAGOS PROVISIONALES DE CONTRIBUYENTES DEL RÉGIMEN DE INTERMEDIOS(Regla 3.30.2.,Reforma)Se incorpora el estado de Tabasco, en la lista de entidades federa-tivas en las cuales los citados contribuyentes realizarán sus pagos.

Ley del Impuesto Especial sobre Producción y ServiciosMODO DE CUMPLIR LAS OBLIGACIONES(Regla 6.8.,6.17.,6.18.,6.19.y 6.23.,Reforma)La información relativa a las personas a las que se les trasladael impuesto, clientes y proveedores; precio de enajenación decada producto, valor y volumen de enajenación, por marca yprecio al detallista base para el cálculo del impuesto, así comola lectura de control físico del volumen fabricado, producido oenvasado, se reportará de conformidad con lo establecido en elAnexo 1, rubro C. “Formatos, cuestionarios, instructivos y catá-logos aprobados”, numeral 10. “Instructivo para la presentaciónde información en medios magnéticos”, inciso a) “Informacióngenerada a través del Sistema de Declaraciones Informativaspor Medios Magnéticos (D.I.M.M.)”.

Del Decreto por el que se condonan los adeudospropios derivados de impuestos federales, asícomo sus accesorios, a los contribuyentes que se dediquen exclusivamente a actividadesagrícolas, ganaderas, pesqueras o silvícolaspublicado en el DOF el 3 de enero de 2003EMPRESAS FAMILIARES Y ASOCIACIONES CIVILES(Regla 12.3.,Reforma)Se incorpora dentro de la lista de beneficiarios a las asociacio-nes rurales de interés colectivo a que se refiere la Ley Agraria.

AnexosSe publican los siguientes:● 1, Formas oficiales aprobadas,● 4, Rubro D, Instituciones de crédito autorizadas para la re-

cepción de declaraciones por Internet y ventanilla bancaria,● 7, Acciones, obligaciones y otros valores que se consideran

colocados entre el gran público inversionista,● 9, Rubro B, Tablas de actualización de activos fijos, gastos,

cargos diferidos y terrenos a que se refiere la regla 4.9. de laResolución Miscelánea Fiscal para 2002,

● 11, Rubro A, Catálogo de claves de productos y de presenta-ción, y◗ Rubro B, Catálogo de claves de marcas de tabacos labrados,

● 14, Donatarias autorizadas,● 15, Rubro B, Código de claves vehiculares, y● 17, Registro de Bancos, Entidades de Financiamiento, Fon-

dos de Pensiones y Jubilaciones y Fondos de Inversión delExtranjero.

VigenciaLa Resolución entró en vigor el pasado 20 de noviembre (Secre-taría de Hacienda y Crédito Público, 19 y 26 de noviembre).

3. Decreto por el que se condonan los créditos fiscales ge-nerados por los adeudos en el pago del derecho por eluso, aprovechamiento o explotación de aguas nacionalesa cargo de los contribuyentes que se indican

Por medio de este Decreto se condonan los créditos fiscalesgenerados por los adeudos en el pago del derecho por el uso,aprovechamiento o explotación de aguas nacionales (artículos222 y 223 de la Ley Federal de Derechos), incluyendo actualiza-ciones, recargos y multas a cargo de entidades federativas, Dis-trito Federal, municipios, organismos operadores, comisionesestatales, o cualquier otro tipo de organismo u órgano, que seanlos responsables directos de la prestación del servicio de aguapotable, alcantarillado y tratamiento de aguas residuales, a quie-nes en lo sucesivo se les denominará “prestador de servicio”, cau-sados hasta el 31 de diciembre de 2001 (artículo primero).

Para acogerse a los beneficios del presente Decreto, deberápresentarse ante la Comisión Nacional del Agua, una solicituddonde se manifieste la intención de adherirse a ellos, teniendocomo plazo para tal efecto los seis meses inmediatos posterioresa la publicación del mismo, y al cual se anexará el reconocimien-to del adeudo, desistimiento de medios de defensa, y acreditar es-tar al corriente en el cumplimiento de las obligaciones a su cargo,en materia del derecho por uso, aprovechamiento o explotaciónde aguas nacionales por el ejercicio fiscal de 2004 y, en su caso,acreditar haber formalizado previamente un convenio con la Comisión Nacional del Agua para el pago de los créditos fiscalespor los derechos causados en los ejercicios fiscales de 2002 y 2003,teniendo como plazo límite un año para regularizar su situaciónfiscal, salvo los que ya tuvieren convenio, a quienes se les respe-tará el plazo estipulado (artículo segundo).

El Decreto no aplicará en el evento de haberse interpuestoun medio de defensa y existiera resolución firme en contra delos intereses de los prestadores de servicios (artículo cuarto).

Para beneficiarse con el Decreto, se deberá:● asegurar el cumplimiento del pago del derecho por concepto

de uso, aprovechamiento o explotación de aguas nacionales,otorgando como garantía la afectación de sus participacionesfederales, vía compensación, en los términos establecidos enla Ley de Coordinación Fiscal, que otorguen las autoridades

www.idcweb.com.mx Fiscal IDC99

INFORME

ESPECIAL

FISCAL 99 12/1/04 4:44 PM Page 17

18 15 de Diciembre de 2004

estatales, del Distrito Federal o municipales, en su caso, pre-sentando copia del acuerdo de dicha afectación;

● tratándose de organismos operadores privados, la garantía quedeberán presentar será cualquiera de las previstas en las dispo-siciones legales; equivalente al monto del derecho generado du-rante los doce meses inmediatos anteriores a la presentaciónde dicha garantía, debiendo renovarla cada año. En caso con-trario, quedarán sin efectos los beneficios relativos; y

● obtener la condonación que establece este Decreto el 1o deenero de 2007, si se cubre en tiempo y forma el derecho poruso, aprovechamiento o explotación de aguas nacionales, des-de la fecha de presentación de la solicitud y hasta el 31 dediciembre de 2006, inclusive. Si se omite dar cumplimiento a las obligaciones respectivas,

no se tendrá derecho a la condonación y deberá cubrirse el totaldel crédito fiscal que hubiese sido reconocido, así como la actua-lización y accesorios de dicho crédito que se hubiesen generadoy sigan causándose hasta la fecha en que se cubran. Lo anterior,con independencia de las diferencias a su cargo determinadas porlas autoridades, en ejercicio de sus facultades de comprobación.

En el convenio se deberá señalar expresamente a cuál de las op-ciones de este artículo se acoge para obtener los beneficios que se pre-vén en el Decreto, así como manifestar que en caso de incumplimientoprocederá a cubrir el crédito fiscal a su cargo (artículo quinto).

Se suspenderá el procedimiento administrativo de ejecuciónde los créditos si se obtienen los beneficios del Decreto, pero nodará lugar a devolución alguna (artículo sexto y séptimo).

El SAT podrá emitir las reglas necesarias para su aplicación(artículo octavo).