idc - portal del sica

TRANSCRIPT

INVERSIONES Y DESARROLLO DE CENTROAMERICA, S.A.

TENDENCIAS Y CARACTERISTICAS DE LAS ESTRATEGIAS EMPRESARIALES,

EN EL CONTEXTO DEL PROCESO DE INTEGRACION ECONOMICA CENTROAMERICANA

Este documento fue preparado por el Lic. Richard Aitkenhead, a solicitud de la Comisión Económica para América Latina –CEPAL-.

IDCIDC

2

INDICE

RESUMEN EJECUTIVO ................................................................................................ 3

TENDENCIAS GENERALES DE LAS ESTRATEGIAS EMPRESARIALES, EN EL CONTEXTO DE LA INTEGRACIÓN ECONÓMICA CENTROAMERICANA............................................................................................................................................. 8

EXPERIENCIAS POR SECTOR ECONÓMICO ...................................................... 14

LAS EMPRESAS TRASNACIONALES................................................................................. 14 LAS INDUSTRIAS CENTROAMERICANAS: ABIERTAS Y CERRADAS.................................. 17 SECTOR COMERCIAL: SUPERMERCADOS Y TIENDAS DE HOGAR .................................... 21 SECTOR FINANCIERO ..................................................................................................... 23 SECTOR SERVICIOS: TURISMO Y SERVICIOS PROFESIONALES......................................... 26 SECTOR AGROPECUARIO................................................................................................ 28

REFLEXIONES FINALES............................................................................................ 29

BIBLIOGRAFIA............................................................................................................. 32

3

RESUMEN EJECUTIVO

En el ámbito de apertura comercial, la integración económica centroamericana es un mecanismo a través del cual el empresariado del istmo puede mantener o desarrollar ventajas competitivas reales en un entorno global. La visión regional puede ser la mejor opción para el desarrollo de las ventajas competitivas de las empresas centroamericanas, y la única respuesta sostenible ante la creciente competencia externa que genera el proceso de globalización.

El proceso de integración, sin embargo, no se ha completado en una forma integral; las empresas de la región todavía tienen elevados costos de transacción y dificultades operativas debido al lento avance de la implementación de la unión aduanera, a la resistencia a la eliminación de los puestos fronterizos y a la falta de armonía en materia de regulación comercial y tributaria.

Los empresarios centroamericanos enfrentan, desde hace más de una década, un entorno de creciente competencia. La reacción ante este fenómeno no ha sido uniforme. El proceso ha generado grandes beneficios para algunos sectores de la economía, mientras que para otros ha significado una creciente amenaza; pareciera que las diversas secciones de la economía de Centroamérica se mueven a velocidades distintas. Una parte, vinculada al mercado externo vía las exportaciones, evidencia moverse muy rápido. La otra, concentrada en atender las necesidades del mercado interno, se mueve más lentamente y bajo una lógica más tradicional.

En este contexto, el presente estudio tiene como objetivo central hacer una reseña de las estrategias, que como respuesta al proceso de integración económica, han implementado en las empresas de la región, con el fin de identificar carencias que deben ser superadas en el corto plazo, tanto por los formuladores de política como por los empresarios, para elevar la posición competitiva de Centroamérica.

Para la realización de este trabajo, se consultaron documentos que fueron preparados por organismos internacionales y regionales sobre el tema, tales como la Secretaría de Integración Económica de Centroamérica –SIECA-, el Instituto Centroamericano de Administración de Empresa –INCAE- y el Banco Interamericano de Desarrollo –BID- . Cabe destacar que se realizó un análisis de 89 entrevistas que la empresa Corporación de Inversiones y Desarrollo de Centroamérica –IDC- realizara con empresarios de la región en el año 2002, y cuyos resultados fueron presentados en el documento “Las Empresas Centroamericanas y el Mercado Laboral ante la Apertura Económica y la Potencialidad de un TLC CAUSA”, SIECA, bajo el proyecto No 596-0178 (PROALCA).

El análisis documental permitió estructurar hipótesis de trabajo, las cuales permitieron identificar ejemplos que dieran sustento práctico a las conclusiones sobre las estrategias empresariales que se han implementado en la región en 5 sectores económicos: industrial, comercial, financiero, servicios –turismo y servicios profesionales- y agropecuario. Así mismo, se pudo establecer el papel y la importancia de dos actores importantes en el proceso de integración: las empresas transnacionales y las pequeñas y medianas empresas.

4

El último paso de la metodología de trabajo consistió la conceptualización general

de las estrategias empresariales, la identificación de conclusiones y la documentación de los hallazgos.

Este documento está dividido en 3 partes. En la primera, se presentan las tendencias que se observan en el ámbito empresarial de la región dentro del contexto de la integración económica, entre los años 70´s y la actualidad. En este primer apartado se describe la dinámica que ha llevado el proceso, los efectos del denominado “regionalismo abierto” en el ámbito empresarial de la región y la forma en que los empresarios han afrontado/aprovechado estos efectos.

En la segunda parte, se profundiza en la descripción de las estrategias que algunas empresas han implementado de acuerdo al sector económico en el que se desenvuelven y se presentan algunos ejemplos que ilustran tales estrategias. En la última parte se presentan algunas conclusiones a manera de reflexiones que son el resultado del análisis.

Resultados El avance del proceso de integración económica centroamericana y sus efectos en el

ámbito empresarial, se ilustran en forma precisa con la descripción de la evolución de las inversiones y operaciones empresariales de los principales sectores económicos en la región durante las últimas décadas:

i) Las Empresas Transnacionales. Desde los años sesentas, la presencia creciente de empresas norteamericanas y europeas en la región estuvo impulsada por el proceso de integración económica centroamericana a partir de la visión de sustitución de importaciones característica de la época. Dependiendo de la sensibilidad política del sector en el que operaban y de los costos de transporte, las empresas definieron el número de centros de producción requeridos para alcanzar importantes cuotas de mercado en los países de la región. En los años ochentas, estas empresas de capital extranjero enfrentaron dificultades debido a las crisis económicas y políticas de la región, pero tuvieron una rápida reacción con el enfoque regional, implementando programas de concentración de sus procesos de producción, inicialmente, y, posteriormente, de su administración general.

Estas empresas, entre muchas otras características, tuvieron una marcada

influencia en la formación de ejecutivos y en la transformación de la cultura empresarial. La forma de gestionar empresarialmente estas empresas en los años 60´s y 70´s, permitió la incubación una nueva generación de ejecutivos jóvenes, quienes fueron formados en los sistemas modernos de administración de empresas. Gran parte de estos jóvenes profesionales se convirtieron en una nueva generación de empresarios sofisticados y orientados a los mercados regionales e internacionales.

ii) Las Industrias Centroamericanas. La ampliación de los mercados locales fue

el primero de los objetivos estratégicos de la política industrial, ya que esta actividad requiere de una escala base para poder alcanzar niveles de eficiencia

5

mundiales. También, durante las primeras etapas del proceso de integración, se buscó el desarrollo industrial mediante una estructura arancelaria que le permitiera costos adecuados y limitara la competencia externa de bajo precio. Ambas políticas dieron como resultado el diseño e implementación de dos estrategias que caracterizan, a su vez, a dos tipos de industriales: los que aprovecharon desde el inicio la escala regional derivada del proceso de integración y que fueron preparándose para un mayor nivel de competencia; y los que prefirieron utilizar el esquema arancelario para afianzar su control de los mercados nacionales.

iii) Sector Comercial. Los comerciantes percibían la integración económica como el

mecanismo de defensa de los industriales a la creciente competencia de bienes y servicios producidos fuera de la región centroamericana. En las primeras etapas del proceso, el sector comercial se caracterizó por la importación de bienes de diversos países a un ámbito nacional, con una escasa proyección regional en materia de tiendas y puntos de venta. Esta tendencia comenzó a revertirse en la década de los 90`s y hoy en día, muestra un enfoque más regional en las empresas comerciales y un significativo avance en la penetración de las marcas regionales.

iv) Sector Financiero. Este sector se ha beneficiado del incremento en la actividad

económica de la región a partir de la década de los 90`s, dentro de un entorno más estable y de mayor libertad para la entrada y salida de capitales, así como de un mercado con mayor libertad cambiaria y con elevados márgenes de intermediación financiera. Originalmente, el sector estuvo enfocado en su país de origen; pero como consecuencia de la inestabilidad política y de seguridad de los 80`s, el sector requirió adaptarse a condiciones más inestables y a mercados más abiertos, mostrando una mayor tendencia hacia la regionalización. Sin embargo, en el futuro este sector requerirá transformaciones importantes para poder competir con requerimientos internacionales y con la competencia de servicios financieros globalizados.

v) Sector Servicios. En materia de turismo, la región centroamericana tiene una

propuesta de valor como destino turístico con muchas características comunes y afines. De la misma forma, salvo el caso de Costa Rica, afronta el mismo problema de la imagen de peligro que percibe el mercado turístico del exterior como consecuencia del pasado turbulento de la región. Al igual que otros sectores, el enfoque inicial fue de carácter local; el enfoque regional provino de la necesidad de lograr la escala suficiente para competir contra la competencia global, siendo evidente la consolidación regional en las actividades de aerolíneas, hoteles y algunos restaurantes. En el sector de servicios profesionales, la regionalización también se ha evidenciado en los campos de informática, seguros, publicidad, y asesoría empresarial y legal.

vi) Sector Agropecuario. Desde el inicio, este fue uno de los sectores menos

orientados hacia el mercado común centroamericano y con mayores resistencias por parte de las asociaciones empresariales vinculadas con la producción agrícola y pecuaria de corte tradicional. El sector de granos estuvo regulado de acuerdo con conceptos de autosuficiencia alimentaria y de protección del pequeño

6

agricultor. En el caso de los vegetales y frutas, el comercio regional ha sido más amplio, especialmente entre países vecinos. Los productos tradicionales de exportación, similares en la región, se destinaban exclusivamente a los mercados internos y a la exportación con destino extra regional. A pesar de lo anterior, existen claros indicios que la visión de las empresas agropecuarias centroamericanas se está ampliando hacia un ámbito más regional en la medida que los productos contienen un mayor grado de procesamiento industrial, puesto que las dificultades de comercialización regional se reducen en forma drástica.

Al intentar describir un proceso único de evolución de la empresa local a la regional,

se corre el riesgo de generalizar procesos que no necesariamente se repiten en cada uno de los sectores descritos; sin embargo, algunas secuencias en el proceso de expansión regional de las empresas, parecen repetirse con mayor frecuencia y permiten determinar el grado de avance en que se encuentra la expansión regional en cada sector.

En el sector industrial, que incluye a gran parte de las primeras empresas trasnacionales y a la primera generación de industriales centroamericanos, el proceso inicia, en el marco de la sustitución de importaciones, con la distribución y venta de productos en el mercado regional, a partir de los inicios del proceso de integración económica centroamericana. En esta primera etapa, la producción fue regional o en cada país de la región, dependiendo de las características de la rama industrial en la que se desarrollaba.

Una segunda fase en la secuencia hacia la visión regional ocurre cuando algunas empresas, con miras a obtener un mayor grado de eficiencia económica, deciden centralizar sus operaciones de producción en una sola planta industrial. Este proceso se inició, en términos generales, a partir de los años noventas en la mayor parte de sectores industriales. Es en esos años que se realiza la integración en el sector de servicios, con el Grupo Taca de transporte aéreo, como símbolo del cambio.

Una tercera fase se inicia cuando la gerencia organiza administrativamente el negocio a partir de una visión y organización regional, lo que implica la gradual eliminación de las estructuras jerárquicas por país, para pasar a un nuevo concepto de gerencias regionales como la base central del funcionamiento operativo de la organización. La culminación de esta fase sería la constitución de la empresa regional. Esto significa la posibilidad de constituir empresas regionales, que con una sola personería jurídica regional, pueda producir y operar en toda la región. Para que este avance sea factible, se requiere de importantes avances jurídicos e institucionales, así como de un marco tributario y de regulaciones armonizadas en toda la región, que permitan la operación eficiente de una empresa regional en lugar del sistema actual de operación independiente (al menos legal y contablemente) de cinco empresas nacionales que constituyen un grupo regional.

Reflexiones Finales

El avance en la visión regional empresarial, dentro del proceso de integración económica centroamericana, no es un proceso ya finalizado y requiere de consolidarse en forma definitiva durante los próximos años. Las expectativas son positivas y algunos de

7

los elementos que nos permiten confirmar que nos encontramos frente a un proceso de avance regional en etapa de consolidación, se ven reflejados en la mayor aceptación de las siguientes tendencias: i) La visión del regionalismo abierto, como concepto base de la integración económica

centroamericana, es una tendencia consolidada. En general, ya no existen espacios para las visiones originales de sustitución de importaciones o de mercados internos sin competencia en el seno de los círculos empresariales centroamericanos.

ii) Los sectores empresariales que han estado más sujetos a los procesos de apertura externa y a la creciente competencia doméstica son aquellos que han evolucionado en forma más dinámica, en términos de enfoque estratégico y de productividad. Por el contrario, los sectores empresariales de carácter nacional y con una menor competencia interna han sido más lentos en alcanzar niveles internacionales de productividad o en adaptar en sus procesos productivos, las mejores prácticas internacionales. La resistencia al proceso tiene menos adeptos, hoy en día, dentro y fuera de los círculos empresariales.

iii) El enfoque eminentemente nacional de la mayor parte de organizaciones y asociaciones empresariales, en Centroamérica, ya no tiene sentido en la nueva realidad empresarial regional. La visión nacional tradicional se ha convertido en un obstáculo para la consolidación final del proceso de integración y en un freno para el avance requerido en términos de la unión económica.

iv) Las pequeñas y medianas empresas han sido las menos beneficiadas del proceso de integración económica centroamericana. El proceso debe de reorientarse hacia la integración de cadenas productivas o “clusters” de exportación, que permitan que en una primera fase las empresas pequeñas y medianas comiencen a exportar indirectamente y se fortalezcan, de manera que pasen de ser las grandes perdedoras de la apertura, a potenciales ganadores. Para ello, se requiere consolidar el proceso de integración de clusters nacionales y regionales y una drástica reducción de los costos de transacción asociados al proceso de regionalización, lo cual podrá alcanzarse al armonizar el marco de regulaciones y los sistemas tributarios de Centroamérica, al avanzar en materia de la unión aduanera y al eliminar los puestos fronterizos intra centroamericanos.

v) El crecimiento de la inversión extranjera directa es una de las prioridades de los países centroamericanos. La promoción del turismo es otra de gran importancia. Ambas requieren, sin embargo, de un enfoque regional si se desea evitar entrar en una competencia de valor agregado negativo entre los países centroamericanos. Este es un área con gran necesidad de coordinación futura entre los países de la región, ya que la inversión extranjera directa, indistintamente si está orientada a la producción con destino regional o extra regional, considera a Centroamérica como una sola región económica.

8

TENDENCIAS GENERALES DE LAS ESTRATEGIAS EMPRESARIALES, EN

EL CONTEXTO DE LA INTEGRACIÓN ECONÓMICA CENTROAMERICANA

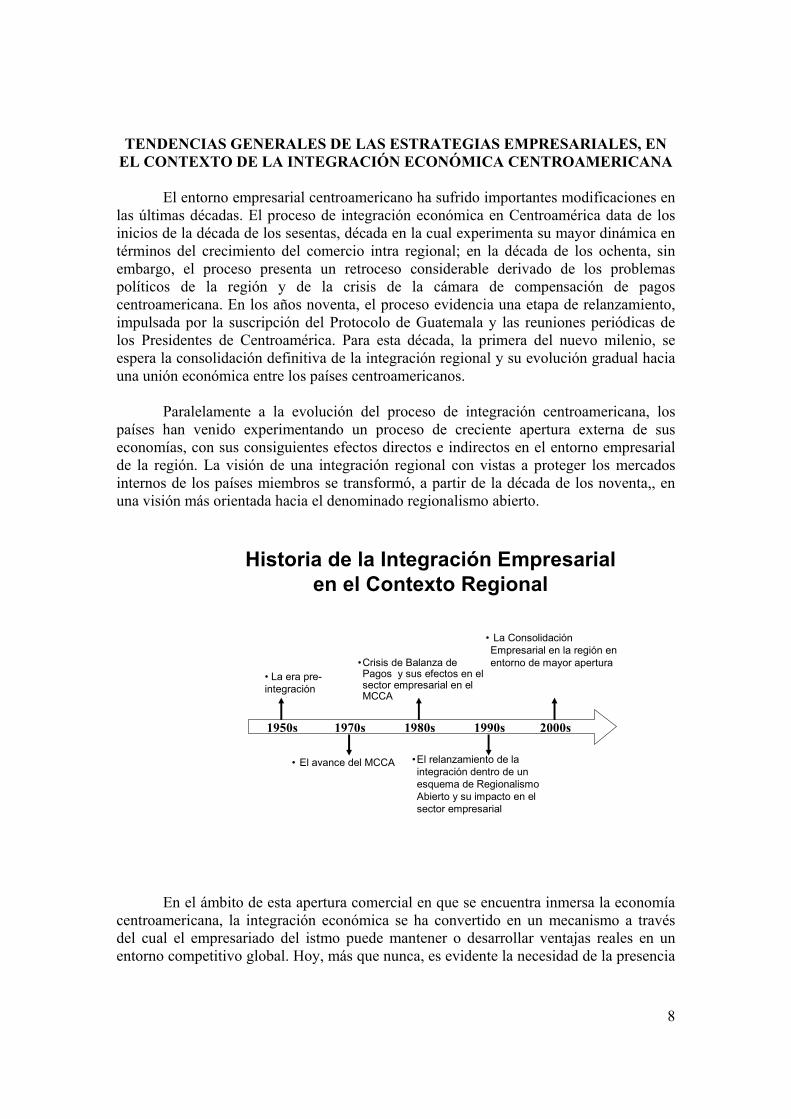

El entorno empresarial centroamericano ha sufrido importantes modificaciones en las últimas décadas. El proceso de integración económica en Centroamérica data de los inicios de la década de los sesentas, década en la cual experimenta su mayor dinámica en términos del crecimiento del comercio intra regional; en la década de los ochenta, sin embargo, el proceso presenta un retroceso considerable derivado de los problemas políticos de la región y de la crisis de la cámara de compensación de pagos centroamericana. En los años noventa, el proceso evidencia una etapa de relanzamiento, impulsada por la suscripción del Protocolo de Guatemala y las reuniones periódicas de los Presidentes de Centroamérica. Para esta década, la primera del nuevo milenio, se espera la consolidación definitiva de la integración regional y su evolución gradual hacia una unión económica entre los países centroamericanos.

Paralelamente a la evolución del proceso de integración centroamericana, los países han venido experimentando un proceso de creciente apertura externa de sus economías, con sus consiguientes efectos directos e indirectos en el entorno empresarial de la región. La visión de una integración regional con vistas a proteger los mercados internos de los países miembros se transformó, a partir de la década de los noventa,, en una visión más orientada hacia el denominado regionalismo abierto.

Historia de la Integración Empresarialen el Contexto Regional

1950s

• La era pre-integración

1970s

• El avance del MCCA

1980s

•Crisis de Balanza de Pagos y sus efectos en el sector empresarial en el MCCA

1990s

•El relanzamiento de la integración dentro de un esquema de Regionalismo Abierto y su impacto en el sector empresarial

2000s

• La Consolidación Empresarial en la región en entorno de mayor apertura

En el ámbito de esta apertura comercial en que se encuentra inmersa la economía centroamericana, la integración económica se ha convertido en un mecanismo a través del cual el empresariado del istmo puede mantener o desarrollar ventajas reales en un entorno competitivo global. Hoy, más que nunca, es evidente la necesidad de la presencia

9

regional para las empresas de capital centroamericano que pretendan competir con éxito con las empresas trasnacionales que operan en la región. El proceso, sin embargo, no es general. Para las empresas pequeñas y medianas, el proceso de expansión regional presenta todavía elevados costos de transacción y dificultades operativas debido a la falta de perfeccionamiento de la zona de libre comercio, caracterizada por el lento avance de la implementación de la unión aduanera, a la resistencia a la eliminación de los puestos fronterizos y a la falta de armonía en materia de regulación comercial y tributaria.

Los empresarios centroamericanos enfrentan, desde hace más de una década, un entorno de creciente competencia. La reacción ante este fenómeno no ha sido uniforme. El proceso ha generado grandes beneficios para algunos sectores de la economía, mientras que para otros ha significado una creciente amenaza; pareciera que las diversas secciones de la economía de Centroamérica se mueven a velocidades distintas. Una parte, vinculada al mercado externo vía las exportaciones, evidencia moverse muy rápido. La otra, concentrada en atender las necesidades del mercado interno, se mueve más lentamente y bajo una lógica más tradicional.

De acuerdo con las investigaciones del Instituto Centroamericano de Administración de Empresas –INCAE-, efectuadas por los profesores Forrest D. Colburn y Fernando F. Sánchez1, existe una clara dicotomía de ganadores y perdedores en el proceso de apertura de la economía centroamericana. En su evaluación, realizada a partir de un conjunto de entrevistas con empresarios y profesionales centroamericanos, los autores resaltan como claros ganadores a los siguientes grupos: las instituciones financieras, los exportadores, los comerciantes importadores, el turismo y los grandes grupos empresariales con presencia regional. Entre los perdedores, los autores señalan a: los agricultores tradicionales, los industriales, las pequeñas y medianas empresas.

La clasificación por sectores, efectuada por los autores señalados, no tiene una aplicación uniforme en todas las empresas que pertenecen a cada uno de los grupos pero ejemplifica claramente la diversidad de efectos que el proceso de apertura externa ha representado para los empresarios centroamericanos.

Para algunos el proceso significó un cambio inmediato de entorno empresarial, lo que los presionó a adoptar cambios significativos en materia de los paradigmas, las estrategias y los métodos administrativos con que operaban sus empresas. Quienes sobrevivieron parecen haber entendido la nueva lógica de la economía global y se encuentran inmersos en procesos de mejora continua y de expansión de los mercados en los que tienen presencia.

En el caso de los sectores perdedores, en el proceso de apertura externa, los cambios se presentaron muy lentamente en gran parte de la década anterior, por lo que la estrategia de estos grupos empresariales fue la de resistirse al proceso y tratar de postergar sus efectos negativos. En general, estos grupos han utilizado sus capacidades de influencia y de cabildeo político para que los procesos de apertura y de integración

1 Empresarios Centroamericanos y Apertura Económica / Forrest D. Colburn;

Fernando F. Sánchez. San José, Costa Rica: EDUCA, 2001.

10

regional avancen en forma gradual y a la velocidad requerida por los sectores menos competitivos.

La lógica de estos sectores se ha centrado en señalar el impacto de sus actividades económicas en los niveles de empleo directo e indirecto en cada país, en su valor estratégico nacional y en el poco valor agregado que estiman se deriva de una mayor integración regional o extra regional. El discurso va dirigido a proteger a los pequeños y medianos productores quienes pareciesen requerir de mercados pequeños y cerrados para poder sobrevivir. La realidad es diametralmente opuesta; la experiencia ha demostrado que cuando las pequeñas y medianas empresas se integran a cadenas productivas de exportación o a “clusters”2 que compiten en mercados ampliados, especializados y más exigentes, comienza un proceso de exportación indirecta que provee la capacitación práctica que los faculta luego para exportar en forma independiente3.

En la actualidad, la regionalización se convierte en un requisito indispensable para la competitividad internacional y la reducción de la vulnerabilidad nacional. No existe justificación alguna para que existan sectores que continúen requiriendo de protección o de regulaciones especiales que limiten el intercambio comercial intra centroamericano. No es posible que se mantengan las presiones y los cabildeos políticos que pretenden mantener limitado el acceso de productos agrícolas o industriales de un país centroamericano a otro, ni que se requiera de mantener vigente el denominado “Anexo A” del Tratado de Integración Económica Centroamericana.

El avance del proceso de globalización se hace evidente e irreversible. Es clara, sin embargo, la resistencia que los países industrializados mantienen con relación a la reducción de las medidas proteccionistas que limitan el ingreso de bienes agrícolas de los países en desarrollo, así como su oposición a la eliminación de los subsidios a la producción agrícola que caracterizan a Europa y a los Estados Unidos, principalmente. Esta será una larga y difícil batalla para los países productores de bienes agrícolas, que solamente, en forma gradual, podrán ir obteniendo acceso a los mercados de los países industrializados. Esto no justifica, de todas formas, la propuesta de algunos sectores regionales de tratar de recrear el mismo modelo de proteccionismo a lo interno de la región centroamericana.

La visión regional es la mejor opción para el desarrollo de las ventajas competitivas de las empresas centroamericanas, especialmente para las pequeñas y medianas empresas, y la única respuesta sostenible ante la creciente competencia externa que genera el proceso de globalización, en términos generales, y la base indispensable para los esfuerzos que en materia de negociaciones comerciales realizan los gobiernos centroamericanos.

2 El “cluster” se define como un conglomerado de empresas localizadas en un área geográfica específica, trabajando en actividades relacionadas con un sector industrial, mercado y/o producto en particular.

3 “Las Pymes Exportadoras Exitosas: Dinámica Reciente y Su Perfil de

Especialización Externa”. V. Morí-Koenig y G. Yoguel. Programa Entorno de FUNDES Argentina. 2002.

11

Esta realidad no necesariamente es compartida por todas las asociaciones y

gremiales empresariales centroamericanas, ni por todos los empresarios de la región. A pesar del resurgimiento del proceso de integración centroamericana a partir de los años noventas, así como de los procesos de negociación comercial con México, Canadá y los Estados Unidos, sobreviven todavía grupos que se resisten al cambio e insisten en la necesidad de un mayor gradualismo en el proceso de apertura intra centroamericana, que justifican la existencia de mercados cerrados para algunos productos agrícolas y que realizan esfuerzos de cabildeo político para tratar de alimentar posturas de carácter nacionalista o de seguridad estratégica en materia del comercio intra centroamericano.

Es importante señalar que una buena parte de las asociaciones y gremiales empresariales de la región tienen un carácter nacional, en primera instancia, y no regional. Su visión y las políticas que impulsan, por tanto, se centran más en la protección del mercado interno y la negociación permanente con las instancias gubernamentales, que en la promoción de la competitividad y el desarrollo de ventajas competitivas sostenibles por parte de sus agremiados.

La batalla, sin embargo, se ha ido gradualmente inclinando a favor de aquellas entidades empresariales y de los empresarios que apoyan la apertura económica y que son capaces de vislumbrar los beneficios que se derivan de una mayor integración económica regional. El proceso de avance de las empresas con presencia o estrategia regional así lo evidencia. El marco conceptual de la Agenda Centroamericana para el siglo XXI, promovida por INCAE, parece ser el campo de acción dentro del cual se establecen, en forma creciente, las estrategias y los planes de acción de la mayor parte de empresas centroamericanas.

En el centro de esta nueva visión se encuentra el mejoramiento de la competitividad, tanto de las empresas, individualmente, como de los sectores económicos en los que se desenvuelven. El gran desafío empresarial es, entonces, ser capaces de dar saltos cualitativos en el desarrollo de la competitividad. Esto implica pasar de un enfoque tradicional de competitividad, a uno nuevo, el cual contenga una serie de opciones estratégicas novedosas. Es modificar el enfoque tradicional, el cual consiste en las ventajas comparativas heredadas, basadas en la existencia de recursos naturales abundantes, mano de obra barata y ubicación geográfica, para pasar a una estrategia progresiva, que comienza agregando valor a las ventajas comparativas para convertirlas en ventajas competitivas –know how, tecnología, inversión- que generan los procesos de innovación constantes.

Los cuatro atributos fundamentales, que mediante la interacción entre ellos, explican por qué innovan y se mantienen competitivos ciertos sectores económicos, son los propuestos por el Dr. Michael Porter, en lo que se ha llamado El Diamante de la Competitividad (Ver Gráfico 1 en el recuadro). Los atributos en este

Estrategia,Estructura y

Rivalidad

Serviciosconexos y de

apoyo

Condicionesde los

Factores

Condicionesde la

Demanda

Casualidad

Gobierno

Gráfico No. 1El Diamante de la Competitividad

Fuente: La Ventaja Competitiva de las Naciones. Michael Porter

12

modelo son: i) condiciones de los factores, que se refiere a la cantidad, calidad, especialización y costo directo e indirecto del recurso humano, capital, infraestructura, tecnología y conocimiento; ii) estrategia, estructura y rivalidad de las empresas, que contempla las condiciones en las que se compite en el mercado entre industrias y entre empresas; iii) condiciones de la demanda, que incluye los mercados, su tamaño y su capacidad para anticipar las necesidades de clientes futuros; y, iv) sectores conexos y de apoyo, que incluye a los proveedores de bienes y servicios relacionados con la industria, que en general son pequeñas y medianas empresas.

El mejoramiento de dichos atributos, de acuerdo con este modelo, establece los cimientos para que las firmas de una región puedan ser más competitivas. Esto implica pasar de una etapa impulsada por factores –ventajas comparativas-, a una impulsada por la inversión en la primera etapa, y por la innovación, en la segunda etapa. El modelo impulsa, además, la necesidad de poder competir en mercados más amplios y sofisticados como un requisito necesario para mantener las ventajas competitivas.

En términos de la integración económica centroamericana, la visión de la competitividad impulsada en la Agenda para el siglo XXI implica que el ámbito regional es fundamental para que las empresas centroamericanas puedan mantener ventajas competitivas con relación a la competencia de empresas trasnacionales, de las cuales, algunas están presentes desde los inicios de la integración económica centroamericana y otras que han ampliado su presencia a consecuencia del proceso de apertura externa que experimenta la región.

Probablemente la negociación y entrada en vigor del Acuerdo de Libre Comercio entre Centroamérica y los Estados Unidos se constituya en el factor definitivo para el triunfo de las fuerzas orientadas hacia la apertura externa y la profundización de los esfuerzos de integración centroamericana en los círculos empresariales regionales. De acuerdo con las opiniones expresadas por empresarios centroamericanos en el documento “Las Empresas Centroamericanas y el Mercado Laboral ante la Apertura Económica y la Potencialidad de un TLC CAUSA.”4, las empresas en la región asocian cada vez más la apertura con una mayor competencia, pero también ven como surgen mayores oportunidades al tener acceso a un mayor mercado potencial.

De acuerdo a las conclusiones del documento referido, algunos de los beneficios que se vislumbran del proceso son mayores exportaciones para el sector industrial, más opciones de importación para el sector comercio y mayores ingresos para el sector servicios. Incluso, una parte de las empresas manifestaron que esperan ver crecer sus utilidades en el mediano plazo. Cabe destacar que en cuanto al proceso de apertura externa, El Salvador y Costa Rica son los países con mayor apoyo empresarial al avance del proceso, de acuerdo con las respuestas de los entrevistados. En estos países, sin embargo, es donde existe una mayor resistencia en los sectores tradicionales,

4 Las Empresas Centroamericanas y el Mercado Laboral ante la Apertura

Económica y la Potencialidad de un TLC CAUSA. Corporación de Inversiones y Desarrollo –IDC- presentado a la Secretaría de Integración Económica –SIECA-, bajo el proyecto No 596-0178 (PROALCA). Septiembre 2002.

13

especialmente agrícolas, hacia una apertura más amplia en términos del comercio y de la inversión intra regional. Por otra parte, las tendencias que los empresarios vislumbran a raíz de la apertura evidencian la necesidad de crecer en tamaño, o ser absorbidos/fusionadas por empresas más grandes. Así mismo, se evidencia que hay un cambio favorable hacia las empresas transnacionales a cargo de los servicios públicos, que están ubicadas en la región.

Uno de los mayores desafíos en la apertura es revertir los obstáculos actuales referidos al acceso restringido al crédito y el alto costo del capital. Uno de los mayores obstáculos que tiene el empresariado centroamericano es que no siempre cuenta con el capital suficiente para llevar a cabo la reconversión productiva. Una alternativa es el financiamiento externo, en condiciones y plazos adecuados. La otra, el proceso de alianzas estratégicas, las fusiones con grupos regionales o con empresas transnacionales.

Los empresarios entrevistados perciben que el contar con una base regional les permite una mayor escala para poder competir con empresas extranjeras y les facilita, en caso de ser necesario, la opción de realizar alianzas estratégicas. Los empresarios manifestaron, también, que cada vez más perciben la necesidad de presentarse al mundo como empresas regionales. Al ser percibidos como bloque, se convierten un mercado potencial de cerca de 35 millones de consumidores lo que aumenta su atractivo como destino de inversiones, además que incrementa el interés de clientes y proveedores en mantener relaciones con la empresa.

El proceso de expansión regional, para la mayor parte de estas empresas, comenzó con un cambio de orientación de un mercado interno, a un mercado regional más amplio pero con el cual estaban familiarizados. En opinión de los entrevistados, algunos de los m ejemplos más relevantes en este proceso de expansión regional reciente son los casos de la fusión de los Supermercados Paiz y de la Corporación de Supermercados Unidos en el área comercial; la expansión de los Hoteles Intercontinental, en materia de turismo; el crecimiento de empresas como TuboFort, en la industria de materiales de construcción; los casos de CABCORP (Pepsi) y Dos Pinos, en la industria de bebidas; la presencia de Credomatic/BAC y Grupo Cuscatlán en el área financiera regional; los restaurantes Pollo Campero, en el sector servicios; y, las acciones del sector azucarero guatemalteco, como el inicio del proceso en el sector agrícola.

Es evidente que las empresas del istmo están avanzando hacia una orientación internacional, pero el grado de avance es desigual entre los distintos sectores económicos. A medida que los empresarios ganan experiencia sobre el mercado centroamericano, los esfuerzos de integración evolucionan y se amplían las fuerzas impulsoras del proceso. Este proceso de consolidación regional requiere, sin embargo, de importantes avances jurídicos e institucionales que establezcan un marco de regulación armonizado, que disminuya los costos de transacción y que facilite el efectivo funcionamiento de las empresas con carácter regional. Esta, de acuerdo con los empresarios, sería la prioridad no resuelta de la integración centroamericana, y una responsabilidad que descansa en las autoridades gubernamentales y en las instituciones regionales. Los empresarios entrevistados son optimistas, expresan claramente su convicción que la integración empresarial está en proceso de consolidación en Centroamérica.

14

EXPERIENCIAS POR SECTOR ECONÓMICO

El proceso de avance real en la integración económica centroamericana se ilustra en forma precisa con la descripción de la evolución de las inversiones y operaciones empresariales en la región, durante las últimas décadas. El avance no ha sido uniforme en cada sector económico, pero es evidente que la evolución ha sido positiva en cada uno de ellos. Especialmente en los últimos diez años.

Este documento presenta un resumen del proceso de avance registrado en cada uno de los principales sectores económicos, en términos de expansión regional, desde los inicios del proceso de integración, la crisis de los años ochentas, la revitalización acontecida a partir de los años noventas y la consolidación esperada para la presente década. Los sectores seleccionados para ser analizados individualmente, fueron: el sector de empresas transnacionales, el sector industrial, el sector comercial, el sector de servicios -turismo y de servicios profesionales-, y el sector agropecuario.

Las Empresas Trasnacionales

Este fue el sector impulsor del proceso empresarial de integración económica centroamericana en la etapa inicial. Ha sido un sector muy importante en el proceso, sin importar el ángulo desde el cual se analice su influencia: desde la óptica de su participación en el conjunto de la inversión extranjera en la región, de su impacto dentro del comercio intra centroamericano o de su influencia en la formación de ejecutivos y en el desarrollo de una cultura empresarial más moderna en Centroamérica.

Desde los años sesentas, la presencia creciente de empresas norteamericanas y europeas en la región estuvo impulsada por el proceso de integración económica centroamericana a partir de la visión de sustitución de importaciones característica de la época. En términos generales el proceso estuvo caracterizado por el establecimiento de empresas productoras y comercializadoras en los países centroamericanos, empezando por las industrias de productos de consumo diario, tales como alimentos, bebidas y tabaco, seguida de las empresas farmacéuticas y de las productoras de insumos para la agricultura y la industria. Posteriormente fueron aumentando su presencia, directa o indirectamente, las empresas y marcas comerciales y de servicio de origen multinacional. Un elemento colateral de la presencia de las transnacionales de alimentos –principalmente- en la región, fue el desarrollo e integración de pequeños productores locales a las cadenas de producción.

Dependiendo de la sensibilidad política del sector de industria en el que operaban y de los costos de transporte, las empresas definieron el número de centros de producción requeridos para alcanzar importantes cuotas de mercado en los países de la región. Las empresas de bebidas, de tabaco y del sector farmacéutico se caracterizaron por contar con centros de producción individuales en cada uno de los países centroamericanos, mientras en algunas de las industrias de alimentos enlatados tendió a concentrar la producción regional en dos o tres centros.

Uno de los beneficios más importantes derivados de la presencia de las empresas transnacionales en la región, durante los años sesentas y setentas, fue su influencia en la

15

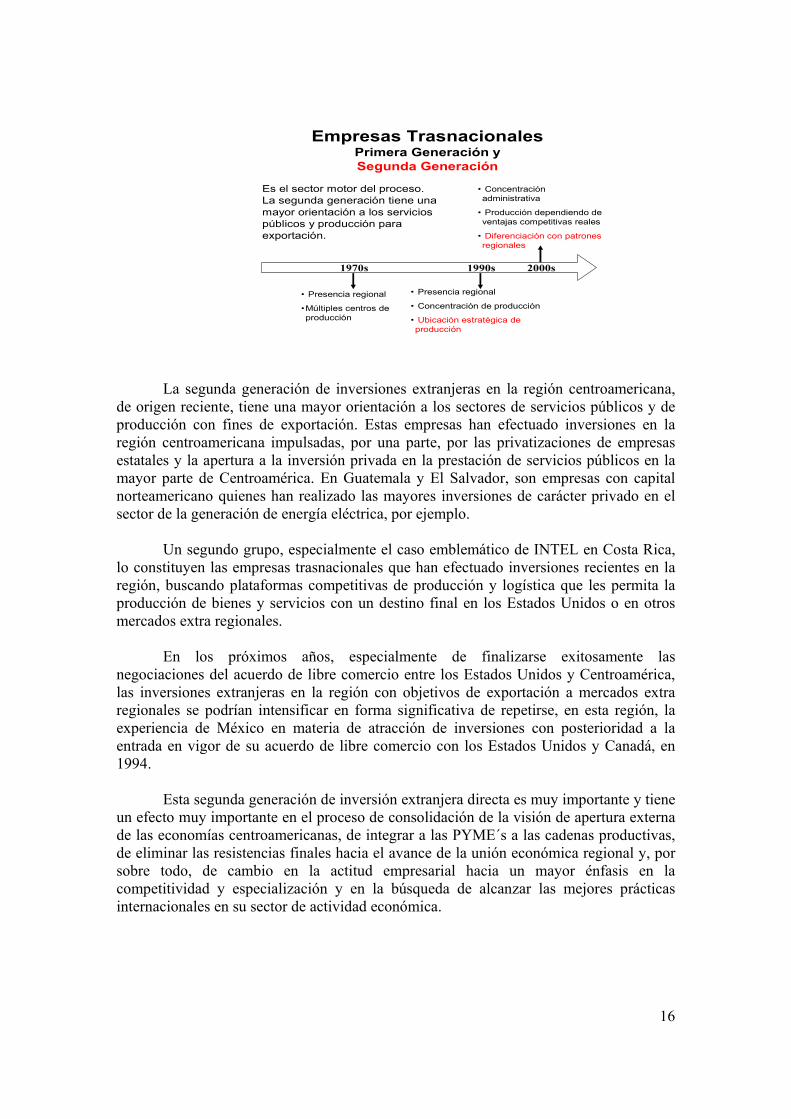

formación de ejecutivos y en la transformación de la cultura empresarial. En el primero de los factores señalados, la influencia fue evidente en la formación de una nueva generación de ejecutivos jóvenes que fueron formados en los sistemas modernos de administración de empresas y se habituaron a sistemas de planificación plurianuales, a esquemas de control y evaluación más estrictos, a sistemas de producción más eficientes y, por sobre todo, a métodos más agresivos de mercadeo y ventas. Gran parte de estos jóvenes profesionales, con el pasar de los años, se convirtieron en una nueva generación de empresarios centroamericanos sofisticados y orientados a los mercados regionales e internacionales. El impacto, directo e indirecto, de la mayor presencia de las empresas multinacionales en la cultura empresarial de la región, en esos años, fue evidente en su nivel de influencia en las cámaras y asociaciones empresariales de la región, donde gradualmente el liderazgo empezó a desplazarse de los sectores agrícolas a los nuevos sectores industriales, comerciales y financieros.

En los años ochentas, estas empresas de capital extranjero enfrentaron dificultades debido a las crisis del sistema de compensación de pagos, así como a consecuencia de las crisis políticas en gran parte de los países centroamericanos. Sus experiencias en otros países latinoamericanos los hicieron, en la mayor parte de los casos, reaccionar con mayor rapidez ante el nuevo entorno de incertidumbre e inestabilidad cambiaria, logrando en conjunto acrecentar su participación de mercado durante esos años difíciles. De igual forma, fueron las primeras empresas en considerar el potencial de una mayor integración regional, al inicio de los años noventas. A partir de entonces, gran parte de estas empresas fueron implementando programas de concentración de sus procesos de producción, inicialmente, y, posteriormente, de su administración general. Este esquema, acorde con los nuevos paradigmas de productividad y competitividad, busca generar las eficiencias y las reducciones de los costos de operación, que impulsen el mejoramiento de los márgenes de rentabilidad de dichas empresas, mediante una mejor utilización de las economías de escala sin perder su cercanía con los mercados en que operan.

En Centroamérica, Costa Rica es el país que ha sabido aprovechar en mejor forma esta nueva estrategia organizacional de las empresas trasnacionales y se ha convertido en la sede regional, en algunos casos con cobertura para toda América Latina, de importantes empresas trasnacionales. Por citar algunos ejemplos destacados, se puede mencionar los casos de AMANCO, empresa líder en la producción y mercadeo de soluciones para la conducción de fluidos y sistemas de construcción livianos, y Procter & Gamble, empresa con 165 años produciendo y distribuyendo productos para el hogar, que escogieron a Costa Rica como centro de servicios administrativos para el hemisferio americano.

16

Empresas TrasnacionalesPrimera Generación ySegunda Generación

1970s

• Presencia regional

•Múltiples centros de producción

1990s

• Presencia regional

• Concentración de producción

• Ubicación estratégica de producción

2000s

• Concentración administrativa

• Producción dependiendo de ventajas competitivas reales

• Diferenciación con patrones regionales

Es el sector motor del proceso.La segunda generación tiene una mayor orientación a los servicios públicos y producción para exportación.

La segunda generación de inversiones extranjeras en la región centroamericana,

de origen reciente, tiene una mayor orientación a los sectores de servicios públicos y de producción con fines de exportación. Estas empresas han efectuado inversiones en la región centroamericana impulsadas, por una parte, por las privatizaciones de empresas estatales y la apertura a la inversión privada en la prestación de servicios públicos en la mayor parte de Centroamérica. En Guatemala y El Salvador, son empresas con capital norteamericano quienes han realizado las mayores inversiones de carácter privado en el sector de la generación de energía eléctrica, por ejemplo.

Un segundo grupo, especialmente el caso emblemático de INTEL en Costa Rica, lo constituyen las empresas trasnacionales que han efectuado inversiones recientes en la región, buscando plataformas competitivas de producción y logística que les permita la producción de bienes y servicios con un destino final en los Estados Unidos o en otros mercados extra regionales.

En los próximos años, especialmente de finalizarse exitosamente las negociaciones del acuerdo de libre comercio entre los Estados Unidos y Centroamérica, las inversiones extranjeras en la región con objetivos de exportación a mercados extra regionales se podrían intensificar en forma significativa de repetirse, en esta región, la experiencia de México en materia de atracción de inversiones con posterioridad a la entrada en vigor de su acuerdo de libre comercio con los Estados Unidos y Canadá, en 1994.

Esta segunda generación de inversión extranjera directa es muy importante y tiene un efecto muy importante en el proceso de consolidación de la visión de apertura externa de las economías centroamericanas, de integrar a las PYME´s a las cadenas productivas, de eliminar las resistencias finales hacia el avance de la unión económica regional y, por sobre todo, de cambio en la actitud empresarial hacia un mayor énfasis en la competitividad y especialización y en la búsqueda de alcanzar las mejores prácticas internacionales en su sector de actividad económica.

17

Las Industrias Centroamericanas: Abiertas y Cerradas

El sector industrial fue, por definición, el sector objetivo del proceso de integración económica regional. El pensamiento económico que sustentó el proceso estuvo basado en el concepto de la ampliación de los mercados locales, del apoyo al desarrollo de la industria infante, en la importancia del modelo de sustitución de importaciones como estrategia de desarrollo de la economía, y en la necesidad de la diversificación del sector productivo regional.

La ampliación de los mercados locales, el primero de los objetivos estratégicos, tiene una lógica irrefutable: la actividad industrial requiere de una escala base sin la cual no es posible alcanzar los niveles de eficiencia y productividad promedio de nivel mundial. En los momentos iniciales de la integración centroamericana, se buscaba por ampliar los mercados locales hacia un mercado regional de menos de 20 millones de personas. Este mercado representa en la actualidad más de 35 millones de personas.

Otro de los objetivos básicos era el desarrollo del sector industrial mediante una estructura arancelaria que le permitiera costos adecuados y limitara la competencia externa de bajo precio. El esquema funcionaba mediante una estructura de aranceles a la importación que fuese baja para el ingreso de los insumos industriales no producidos en la región, así como para los bienes intermedios y de capital, a la vez que se establecían tasas elevadas para la importación de los bienes finales de consumo. Este concepto, aunque lógico en las etapas iniciales del proceso, fue convirtiéndose en el principal escollo en la posterior apertura de la economía centroamericana hacia terceros mercados.

El modelo de sustitución de importaciones, por su parte, es un tema menos sostenible en la época actual. Está claro que un país o una región del tamaño de Centroamérica, no puede, ni debe, tratar de ser autosuficiente en cada uno de los sectores industriales. La globalización ha evidenciado que cada país o región solamente puede desarrollar ventajas competitivas en unos pocos sectores específicos y que el intercambio comercial internacional continúa siendo el mejor medio para optimizar las ventajas comparativas entre naciones. Esto, sin embargo, no significa que Centroamérica no requiera de un mayor peso relativo de la industria en el total de su economía, sino por el contrario, enfatiza que este objetivo no podría lograrse por la vía de la diversificación industrial total, mientras que si puede alcanzarse por medio de la concentración estratégica en sectores industriales con competitividad internacional.

18

Industriales CentroamericanosAbiertos y Cerrados

1970s

• Producción Nacional

• Cierre total

1980s

•Presencia Regional

• Cierre total

1990s

• Producción diversificada

• Control del proceso

2000s

• Visión extra regional

• Alianzas Estratégicas

• Rompimiento de acuerdos y alianzas temporales

El apoyo inicial del proceso. Los cerrados siempre han apostado a su capacidad de influencia.

En la práctica, el esquema de protección arancelaria, derivó en dos tipos de

industrias que ejemplifican el desarrollo económico de la región en las últimas décadas: Un primer grupo, caracterizado por los sectores industriales que aprovecharon desde el inicio la escala regional derivada del proceso de integración y que fueron paulatinamente preparándose para un mayor nivel de competencia extra regional; y, un segundo grupo, el de sectores que teniendo la capacidad técnica y financiera para ser regionales prefirieron utilizar el esquema arancelario para afianzar su control de los mercados nacionales.

En el caso de las empresas industriales de capital centroamericano que aprovecharon desde un inicio el avance de la integración económica regional puede citarse el caso de sectores del ramo de vestuario y textil, el de alimentos preparados, el farmacéutico y el de productos para la industria. Este proceso puede ser ejemplificado con los casos del desarrollo de la marca Lovable por parte del Grupo Canahuati, en Honduras, del Grupo Unipharm, en Guatemala, y del Grupo Fogel, en Nicaragua.

El Grupo Canahuati, de Honduras, inicia operaciones en 1954. El proceso empresarial empieza con la apertura en San Pedro Sula, Honduras, de una tienda llamada las Tres B (Bueno, Bonito y Barato). En 1960, obtienen la representación de la línea Lovable, de la cual llegarían a obtener propiedad para su producción y distribución en el área centroamericana. Con el avance de su penetración en el mercado regional, el grupo evolucionó paulatinamente en el área textil, de ser una pequeña planta hasta convertirse en un grupo integrado con dos plantas textiles que producen ropa interior, camisas tipo polo y cintas elásticas para grandes empresas internacionales Lovable, Lily of France y Maidenform. La base de su estrategia se ha caracterizado por la integración vertical, iniciando por el terminado final, la elaboración de ropa, hasta llegar a la fabricación de telas. De la misma forma, el proceso arrancó en el mercado nacional, se amplió al ámbito regional y, actualmente, tiene un alcance extra regional.

19

La historia del Grupo Unipharm, inicia en 1963 en su casa matriz en Suiza. En la década de los 70´s se establece en Guatemala, siendo una de las primeras plantas en América Latina en fabricar productos de liberación controlada en forma de microgránulos, una tecnología que permite que el efecto medicinal de la sustancia se vaya liberando hacia el cuerpo poco a poco, por espacios de tiempo prolongados. En la actualidad, el capital de Unipharm-Guatemala es completamente regional y la operación incluye una de las plantas más modernas y grandes del área, con capacidad de abastecer la demanda de los países de América Central y del Caribe con productos farmacéuticos y penicilínicos.

En el caso del Grupo Fogel, de Nicaragua, su evolución data de la década de los 70 y se crea como consecuencia de la oportunidad de negocio que surge ante los altos aranceles impuestos por el Mercado Común Centroamericano para los equipos de refrigeración de origen extra regional. La empresa sufrió un serio revés con las políticas anti-empresariales del gobierno sandinista en Nicaragua en de los año 80. El Grupo ya tenía una presencia en toda la región, pero necesitó trasladar su planta principal hacia Guatemala, desde donde actualmente abastece cerca de tres cuartas parte de los equipos para exhibición, almacenamiento y venta de productos fríos en la región centroamericana. En los últimos años, el Grupo Fogel expandió sus exportaciones hacia mercados extra regionales, de Norte y Sur América, así como hacia los países del Caribe.

En términos generales en este grupo de empresas, el proceso industrial de capital centroamericano tuvo un inicio local, que en la medida del crecimiento de los volúmenes de producción y de un mayor conocimiento de las oportunidades que se presentaban en la región, evolucionó hacia actividades de distribución y venta de bienes en el mercado regional. A partir de los años noventas, en la mayor parte de estos casos, se observa una creciente presencia regional de empresas y marcas centroamericanas caracterizada por mayores inversiones de capital en planta y capacidad de producción, en países vecinos. El proceso, sin embargo, mantiene restricciones en su proceso de evolución: no hay un enfoque empresarial como un mercado único, debido a la falta de armonización en los regímenes tributarios, la dificultad para la aplicación de regulaciones de carácter regional, y resistencias en el tema de la unión aduanera y de la eliminación de los puestos fronterizos.

En otro tipo de industrias el proceso regional se dio en forma diferente. Un grupo importante de industrias se enfocaron en la consolidación de sus mercados domésticos. Entre estos, son claros los sectores industriales con altos costos de transporte y sectores que consideran más conveniente el mantener mercados locales con poca competencia que participar en un mercado regional más amplio pero más competido. Estos sectores desarrollaron, en términos relativos, una gran capacidad de influencia y cabildeo político.

En el caso de los sectores de altos costos de transporte, puede señalarse concretamente a subsectores de la industria de materiales de construcción, tal como el caso del cemento, el acero y el hierro -por citar algunos de los ejemplos más representativos-. En estos sectores la actividad industrial ha ido gradualmente orientándose al mercado regional, por lo menos hacia las regiones en las que los costos de transporte son eficientes considerando la ubicación de sus plantas industriales. En el futuro, podrían beneficiarse de la proyectada eliminación de los puestos fronterizos.

20

En el caso de las otras industrias de alto consumo local, como el sector de bebidas

alcohólicas -el ron y la cerveza- y las no alcohólicas -las bebidas gaseosas- denominadas también como industrias fiscales por sus regímenes especiales, se desarrolló un acuerdo implícito, cuando menos, de mantener cada quién su mercado local y evitar una competencia regional.

En algunos de estos casos, no se desarrolló una fuerte competencia de origen local, con lo que la diversidad de productos ofrecidos, en términos de competencia, fue muy reducida. Con los procesos de revitalización de la integración económica centroamericana, a partir de los años noventas, estos grupos optaron generalmente por fortalecer su capacidad de influencia y cabildeo para proteger la estabilidad de sus mercados locales. La situación, sin embargo, se ha venido modificando paulatinamente como consecuencia del proceso de globalización de la economía internacional, caracterizada por las adquisiciones parciales o totales que empresas transnacionales han efectuado de negocios tradicionales de capital regional.

El caso que involucra a las bebidas gaseosas y a la cerveza es un ejemplo ilustrativo. En los años noventa se registraron los primeros movimientos de cambio en estos mercados. En el sector de gaseosas, los accionistas de la Embotelladora La Mariposa, productora de la marca Pepsi en Guatemala, deciden iniciar una expansión regional. El Grupo, hoy conocido como CABCORP, realiza inversiones en Nicaragua y en Belice. En el sector de cervezas, se produjo la introducción de nuevos competidores locales en Costa Rica, y, en Nicaragua se realiza una inversión compartida de los productores de Guatemala, El Salvador y Costa Rica, conjuntamente con empresarios nicaragüenses. Sin embargo y a nivel general, la producción de cerveza en la región continuaba teniendo un destino básicamente nacional.

En el año 2001, se pone a la venta una importante empresa de producción y distribución de bebidas gaseosas (Coca-Cola) y de cerveza en Honduras. La tranquilidad llegaba a su fin. La empresa en Honduras es adquirida por un consorcio internacional liderado por SAB-Miller (Sudáfrica) con participación de la empresa cervecera La Constancia (El Salvador). El mercado empezó a modificarse rápidamente. El Grupo CABCORP (Guatemala) que ya tenía presencia con la marca Pepsi, en Honduras, se expandió también hacia El Salvador, donde empezó a distribuir sus bebidas gaseosas producidas en Guatemala. En Costa Rica, el Grupo FEMSA (México) adquiere la compañía productora y distribuidora de Coca-Cola, y el Grupo Heineken (Holanda), adquirió una participación minoritaria en la Cervecería de Costa Rica. Finalmente, el Grupo CABCORP y Ambev (Brasil) anuncian una fusión para producir cerveza en Guatemala. En general, las empresas dan a conocer su vocación regional y anticipan una amplia competencia por el mercado centroamericano.

Antes de finalizar el análisis del sector industrial centroamericano, debe señalarse la evolución de algunas industrias que fueron concebidas con una visión centroamericana y actualmente tiene una visión global. Los casos de la empresa Sardimar, en Costa Rica, y el Grupo Adoc, en El Salvador, son ilustrativos. La empresa Sardimar, creada hace 27 años, fue originalmente de capital Costarricense-Ecuatoriano. Inicialmente, la empresa se enfocó en el procesamiento de sardinas, evolucionando posteriormente a la producción de

21

atún enlatado. Actualmente la empresa tiene una significativa presencia en Centroamérica y El Caribe, pero adicionalmente, comercializa sus productos en otros 16 países. Su próximo objetivo es ingresar al mercado estadounidense.

Otro ejemplo de una industria, originalmente planificada para el mercado salvadoreño, posteriormente se desarrolló con visión regional y, actualmente, cuenta con presencia extra regional, es el caso de la empresa salvadoreña Adoc, productora de calzado. Esta empresa comenzó en 1953, previo al Mercado Común Centroamericano. El momento crucial de la empresa se presenta en la década de los ochentas, cuando como resultado de la apertura externa aumenta la competencia, especialmente del calzado más barato proveniente de China. La estrategia combinó la producción local y la importación de marcas internacionales, con un énfasis en la producción a bajo costo y la búsqueda de una mayor presencia regional, primero, y extra regional, posteriormente. Actualmente tiene establecidas plantas de producción en El Salvador, Guatemala y Costa Rica, cuenta con 226 tiendas en toda la región, y realiza exportaciones hacia los Estados Unidos, República Dominicana, México y Chile.

En el grupo de las pequeñas y medianas industrias, los resultados han sido, en términos generales, menos positivos. Las dificultades en el avance de la integración formal, entendida ésta como la integración impulsada por las resoluciones de las instituciones del Sistema de Integración de Centro América y su implementación por cada uno de los países, hace que se mantengan elevados costos de transacción que limitan la capacidad de crecimiento regional de estas industrias. Para muchas de ellas, la exportación, indirecta o directa, hacia el mercado regional es la única opción factible ante el crecimiento de la competencia interna, en primer lugar porque las exigencias del mercado son similares a las del mercado nacional, y en segundo lugar porque los costos de transporte son menores que en ventas hacia el mercado extra regional.

En los próximos años, las tendencias hacia la concentración de la mayor parte de la actividad industrial, con un ámbito cuando menos regional, se intensificarán. El crecimiento industrial es importante en la estrategia económica de Centroamérica pero requiere de políticas que estimulen su capacidad de competir con productores extra regionales, por lo que el avance del proceso de integración económica centroamericana es un elemento central para su desarrollo, en materia de escala y de ámbito empresarial.

Sector Comercial: Supermercados y Tiendas de Hogar

El comercio ha sido el sector más proclive a la apertura de mercados, aunque opuesto a la integración regional durante mucho tiempo, dado los niveles de protección arancelaria que dicho proceso tuvo en su primera etapa. En general, los comerciantes percibían la integración económica como el mecanismo de defensa de los industriales ante la creciente competencia de bienes y servicios producidos fuera de la región centroamericana.

En las primeras etapas del proceso, de la década de los 60 a la de los 80, el sector comercial se caracterizó por la importación de bienes de diversos países a un ámbito nacional, con una escasa proyección regional en materia de tiendas y puntos de venta. Esta tendencia comenzó a revertirse durante el proceso de revitalización del apoyo

22

política a la integración en los años noventas y, hoy en día, la región muestra un enfoque más regional en las empresas comerciales y un significativo avance en la penetración de las marcas regionales.

Una clara señal de la globalización en este sector ha sido el desarrollo de grandes consorcios de distribución y venta. El ejemplo más significativo se registra en el ramo de los supermercados. El proceso, de sur a norte, empezó en Costa Rica mediante la Corporación de Supermercados Unidos (CSU) que, a través de su cadena de supermercados de nombres: Más x Menos, Palí, La Unión y Maxi; incursionó en Nicaragua, Honduras y República Dominicana.

En el otro extremo del istmo centroamericano, en Guatemala, el proceso avanzó de norte a sur, mediante el Grupo La Fragua que incursionó hacia los mercados de El Salvador y Honduras. Este líder guatemalteco del negocio de venta al detalle comenzó, en 1928, como una pequeña tienda de artículos eléctricos, la cual fue creciendo y diversificando su oferta de productos en el mercado guatemalteco, desarrollando principalmente las marcas de Hiper Paiz, la de Supermercados Paiz y las Despensas Familiares.

En la década de los años ochentas, incursionan en Honduras sin mucho éxito pero en la segunda mitad de los años noventas reinician su expansión, primero hacia El Salvador, y posteriormente, hacia Honduras. En el proceso, establecieron una alianza estratégica y una inversión conjunta con el Grupo Royal Ahold, de Holanda, dando como resultado dos efectos importantes: un proceso regionalización más sólido y la promoción y exportación de productos de pequeñas y medianas empresas agrícolas e industriales.

El proceso de integración regional completo ha evolucionado hacia la incorporación del consorcio de CSU, de Costa Rica, con lo cual se creó el Central American Retail Holding (CARHCO), el grupo de supermercados más amplio.

Sector Comercial Supermercados y Tiendas de Hogar

1970s 1980s

• Enfasis local

1990s

• Expansión limitada

2000s

• Consolidación regional

•Aventuras extra regionales

El sector más proclive a la apertura comercial. Pasó de oposición a la integración regional, hacia la neutralidad y, ahora, interés activo.

Oposición al proceso

23

Otra rama de negocios dentro del sector comercial, el de las tiendas por departamento, también ha venido evolucionando hacia un enfoque regional. Para ejemplificar la evolución se puede hacer referencia a los casos de Almacenes Simán, de El Salvador, y Cemaco, de Guatemala. En el caso de Almacenes Simán, es una empresa de capital salvadoreño que se consolida como líder del mercado salvadoreño en la década de los años ochenta y a partir de los años noventa incursiona en el mercado guatemalteco. Se espera que en poco tiempo desarrolle un alcance regional. En este mismo sector, el caso de Cemaco es también interesante pero diferente, ya que bajo la misma marca y mediante operaciones independientes, tiene operaciones en Guatemala y Costa Rica. Recientemente realizó, además, una alianza estratégica con la empresa Goldtree de El Salvador, que espera les permita seguir expandiendo su presencia en la región.

Una de las ramas del comercio que ha tenido en el pasado un ámbito nacional, es el de la representación de marcas internacionales en las ramas de vehículos, camiones y equipo para la construcción y la industria. Esto también esta cambiando. Entre varios, el caso de la empresa Gentrac es un ejemplo de expansión regional. Gentrac está ubicada en Guatemala como representante de los equipos Caterpilar; desde esta sede ha ampliado operaciones a El Salvador y Belice. Otro ejemplo es la presencia en toda la región de los montacargas Yale, manejados por una empresa con sede central en Guatemala.

Esta tendencia continuará profundizándose en los próximos años. Es una natural consecuencia de la nueva tendencia de los grupos empresariales: modificar la estrategia de las décadas anteriores de buscar la diversificación de actividades dentro de un ámbito nacional, para enfocarse hacia una mayor concentración en un sector específico, pero con un ámbito cuando menos regional. Para este proceso es muy importante que se acelere la implementación de los programas de unión aduanera, eliminación de puestos fronterizos y se avance en armonizar el marco tributario y la regulación uniforme en Centroamérica.

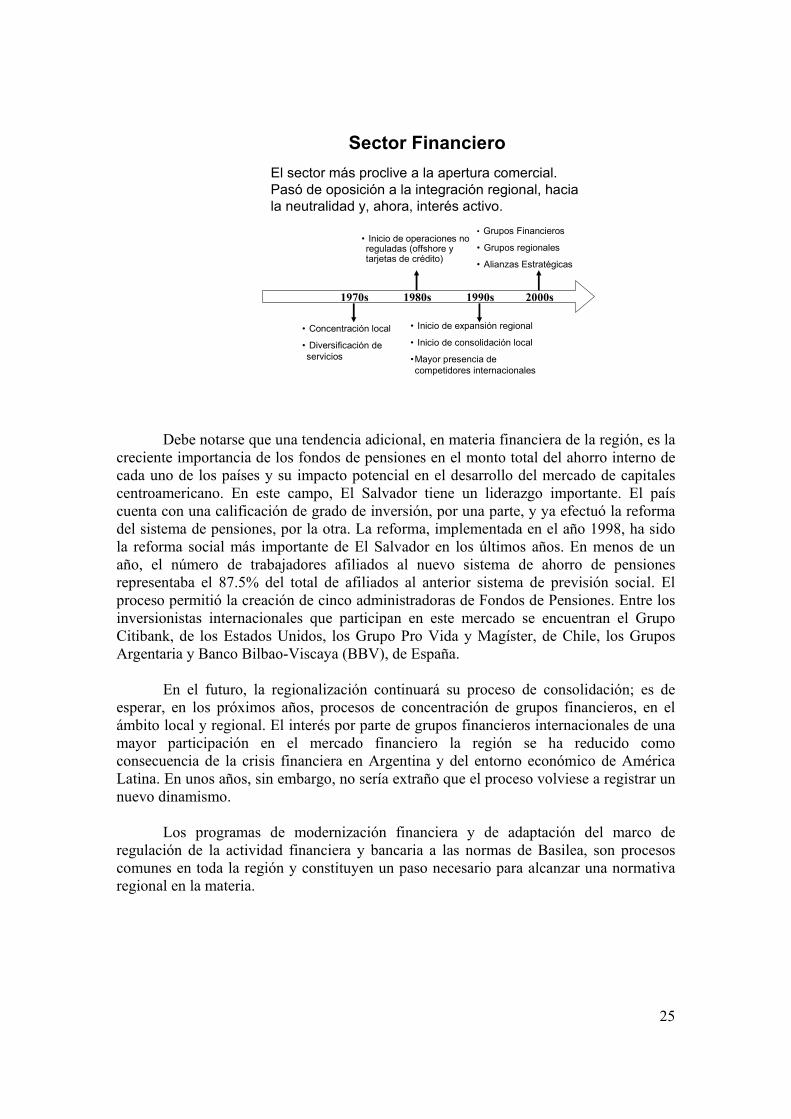

Sector Financiero

El sector financiero es considerado por los propios empresarios de la región, de acuerdo al estudio realizado por los Profesores Colburn y Sánchez, como el más favorecido por las políticas económicas de apertura externa, estabilidad macroeconómica e integración centroamericana aplicadas a partir de la década de los años noventa.

Este sector se ha beneficiado del incremento en la actividad económica de la región, a partir de la década de los años noventas, dentro de un entorno más estable y de mayor libertad para la entrada y salida de capitales, así como de un mercado con mayor libertad cambiaria y con elevados márgenes de intermediación financiera, con excepción de El Salvador a partir de su proceso de dolarización.

Es un sector que estuvo enfocado en su país de origen hasta el final de la década de los años setenta; pero que experimentó fuertes cambios en los años ochentas, en donde por ejemplo, fue nacionalizado en Nicaragua y El Salvador. Además, era un sector acostumbrado a tipos de cambio relativamente fijos y a tasa de interés fijada por la autoridad monetaria. En su evolución, requirió de adaptarse a entornos más inestables durante los años ochentas y a mercados más abiertos a partir de los años noventas. En el

24

futuro requerirá transformaciones importantes para poder competir con requerimientos internacionales y con la competencia de servicios financieros globalizados.

La evolución se hizo evidente a partir de los años ochenta, en las estrategias de grupos financieros de origen nicaragüense, quienes son los primeros en interesarse en el mercado regional, como consecuencia de la intervención del mercado financiero en Nicaragua durante el gobierno sandinista. Los primeros grupos financieros con enfoque regional son, por lo tanto, los Grupos Credomatic/BAC, Pacific y Lafisse. Sus primeros negocios estuvieron vinculados a los servicios de cambio de moneda, el negocio de las tarjetas de crédito y la banca offshore.

El caso del Grupo Credomatic/BAC ejemplifica el proceso. El Grupo inicia su incursión fuera de Nicaragua, en los inicios de los años ochentas, empezando principalmente con la introducción de la operación de tarjetas de crédito en el comercio local de los países y en los viajes al exterior de los centroamericanos. Actualmente es la empresa líder en el mercado de tarjetas de crédito en Centroamérica con las marcas Mastercard, Visa y American Express. Un segundo paso, lo constituyó sus operaciones de banca offshore, ubicada en Bahamas en un inicio, posteriormente se amplió al Estado de la Florida, en los Estados Unidos, y finalmente se constituyó también en Panamá. A nivel bancario, sus operaciones inicialmente estuvieron ubicadas en Nicaragua, pero posteriormente crecieron hacia Honduras, Costa Rica, El Salvador y, finalmente, Guatemala; en cada uno de los cuales se estableció un Banco con licencia local. Con la modernización de la regulación bancaria se han constituido paulatinamente en Grupo Financiero Credomatic/BAC en cada uno de los países. El siguiente paso, dentro de la lógica empresarial, sería poder constituirse en un Grupo Regional con una empresa Holding que controle toda la operación y pueda cotizar en alguna de las bolsas de valores de los centros financieros mundiales.

Actualmente, además de los grupos financieros nicaragüenses, es importante señalar la expansión regional del Grupo Cuscatlán de El Salvador, así como el crecimiento de los Grupos Agrícola Comercial, en El Salvador, y del Grupo BI, en Guatemala. La legislación, lamentablemente, no permite todavía el marco de regulación apropiado para el funcionamiento de un verdadero concepto de banca regional, ya que las regulaciones y los órganos de control continúan actuando separadamente en cada país y la legislación bancaria tiene todavía un carácter nacional. En la práctica, sin embargo, los principales grupos financieros de la región compiten entre sí, con o sin presencia física en cada país, por atender a los principales clientes corporativos de la región centroamericana.

25

Sector Financiero

1970s

• Concentración local

• Diversificación de servicios

1980s

• Inicio de operaciones no reguladas (offshore y tarjetas de crédito)

1990s

• Inicio de expansión regional

• Inicio de consolidación local

•Mayor presencia de competidores internacionales

2000s

• Grupos Financieros

• Grupos regionales

• Alianzas Estratégicas

El sector más proclive a la apertura comercial. Pasó de oposición a la integración regional, hacia la neutralidad y, ahora, interés activo.

Debe notarse que una tendencia adicional, en materia financiera de la región, es la

creciente importancia de los fondos de pensiones en el monto total del ahorro interno de cada uno de los países y su impacto potencial en el desarrollo del mercado de capitales centroamericano. En este campo, El Salvador tiene un liderazgo importante. El país cuenta con una calificación de grado de inversión, por una parte, y ya efectuó la reforma del sistema de pensiones, por la otra. La reforma, implementada en el año 1998, ha sido la reforma social más importante de El Salvador en los últimos años. En menos de un año, el número de trabajadores afiliados al nuevo sistema de ahorro de pensiones representaba el 87.5% del total de afiliados al anterior sistema de previsión social. El proceso permitió la creación de cinco administradoras de Fondos de Pensiones. Entre los inversionistas internacionales que participan en este mercado se encuentran el Grupo Citibank, de los Estados Unidos, los Grupo Pro Vida y Magíster, de Chile, los Grupos Argentaria y Banco Bilbao-Viscaya (BBV), de España.

En el futuro, la regionalización continuará su proceso de consolidación; es de esperar, en los próximos años, procesos de concentración de grupos financieros, en el ámbito local y regional. El interés por parte de grupos financieros internacionales de una mayor participación en el mercado financiero la región se ha reducido como consecuencia de la crisis financiera en Argentina y del entorno económico de América Latina. En unos años, sin embargo, no sería extraño que el proceso volviese a registrar un nuevo dinamismo.

Los programas de modernización financiera y de adaptación del marco de regulación de la actividad financiera y bancaria a las normas de Basilea, son procesos comunes en toda la región y constituyen un paso necesario para alcanzar una normativa regional en la materia.

26

Sector Servicios: Turismo y Servicios Profesionales

El sector de servicios es sumamente amplio y contiene un amplio número de actividades empresariales. En este estudio de tendencias regionales únicamente se enfocan dos actividades concretas: el turismo y los servicios profesionales.

En materia de turismo, la región centroamericana tiene una propuesta de valor como destino turístico, con muchas características comunes y afines. De la misma forma, salvo el caso de Costa Rica, afronta el mismo problema de la imagen de peligro que percibe el mercado turístico del exterior como consecuencia del pasado turbulento de la región. Existe, en el ámbito regional, una clara oportunidad de consolidar y aprovechar los atractivos comunes y diferenciados de los distintos países centroamericanos. En este sector, específicamente, la competencia intra regional puede destruir mucho valor de actuar competitivamente un país con relación al otro, y, a su vez, crear mucho valor adicional mediante mecanismos de cooperación y de compartir recursos en una escala regional, que permita desarrollar un nicho de mercado que atraiga a turistas con intereses especiales y que permita desarrollar una ventaja competitiva regional sostenible.

Al igual que el resto de sectores, el enfoque inicial fue de carácter local. Cada país desarrolló su propia estrategia de posicionamiento, promovió su oferta hotelera, definió sus sitios de atracción turística, e incluso promovió su propia aerolínea nacional. El caso de las aerolíneas centroamericanas ilustra adecuadamente la evolución del sector. Se constituyeron, cuando menos, una línea aérea en cada uno de los países. Las principales fueron: LACSA, en Costa Rica; LANICA, en Nicaragua; SAHSA, en Honduras; TACA, en El Salvador; y, AVIATECA, en Guatemala.

El resultado no fue muy positivo. En general, fueron empresas poco competitivas y con problemas financieros recurrentes que requerían de inversiones adicionales de parte de los socios, que frecuentemente eran los propios gobiernos en cada país. La situación no era sostenible en términos empresariales. El proceso de consolidación se inicia a principios de la década de los 90; se procede a consolidar todas éstas empresas bajo un mismo nombre, pero manteniendo las licencias de cada una de las aerolíneas originales y, para 1997, el Grupo TACA presenta su nueva imagen corporativa, que incluye ya la fusión de las aerolíneas señaladas y que representa una cobertura y liderazgo regional. Posteriormente, inicia la expansión hacia el mercado sudamericano.

El proceso de cambio hacia un enfoque regional, como en la mayor parte de sectores, provino de la necesidad de lograr la escala suficiente para competir contra la competencia global, representada por las principales aerolíneas internacionales. El proceso no ha sido fácil y no termina todavía, pero ejemplifica claramente que en determinados sectores la única forma de competir exitosamente, en un mundo de empresas y marcas globalizadas, es mediante la constitución y operación de empresas de carácter regional.

27

Sector ServiciosTurismo y Servicios Profesionales

1970s

• Concentración local

1980s

• Inicio de operaciones en algunos países

• Líneas aéreas nacionales

• Pocos restaurantes

• Servicios profesionales locales. Solamente los trasnacionales tienen cobertura regional

1990s

• Avance en presencia regional

• Línea aérea regional

• Presencia de restaurantes en países vecinos

• Servicios profesionales empiezan a expandirse

2000s

• Consolidación regional

• Línea aérea extra región

• Alianzas Estratégicas

• Presencia regional

En el sector de hoteles, la expansión regional también ha sido evidente. El caso más relevante corresponde al Grupo Roble, de El Salvador, a través de la cadena de hoteles Intercontinental, con los cuales tiene presencia en toda Centroamérica. El concepto desarrollado por este grupo empresarial combina la construcción de hoteles y centros comerciales en las principales ciudades de Centroamérica. Nuevamente, la experiencia obtenida en la región y la visión moderna de sus líderes, han permitido la expansión de este grupo empresarial, en materia hotelera, hacia mercados extra regionales.

En el sector de los restaurantes, el enfoque ha sido más local pero se encuentran algunos ejemplos exitosos, inclusive desde los años 70. En este sector debe señalarse el éxito en la evolución de los restaurantes Pollo Campero. Esta empresa nace en 1971, en Guatemala, con el objetivo de constituirse en la primera cadena nacional de comida rápida, con la calidad y competitividad de las cadenas internacionales. Su crecimiento es muy acelerado y el inicio de su expansión regional se realiza hacia El Salvador, en 1973. El proceso de expansión continuó hacia el resto de Centroamérica y en la actualidad cuenta con 175 restaurantes localizados en nueve diferentes países, incluyendo a México y los Estados Unidos.

Durante los últimos años se ha intensificado la expansión regional de restaurantes de origen centroamericano pero generalmente su presencia es limitada a los países vecinos. Es de esperar que en el futuro, en la medida que los procesos formales de integración económica avancen, será más frecuente el observar cadenas regionales de restaurantes.

El sector de servicios profesionales también ha iniciado, recientemente, el proceso de expansión regional. Existen ejemplos en materia de empresas de informática, que se

28

han expandido al resto de Centroamérica. En el ramo de asesoría de seguros existe ya una empresa que, con base a alianzas estratégicas con socios locales, ofrece actualmente sus servicios con alcance regional. Las agencias de publicidad, por su parte, se han integrado en agrupaciones extra regionales pero cada vez más comparten servicios y clientes regionales. Inclusive en el sector de la asesoría legal, de eminente carácter nacional, se puede observar el surgimiento de bufetes regionales que buscan atender la creciente demanda de cobertura regional que les requieren sus empresas clientes.

En síntesis, en el sector de servicios regionales orientados al turismo, los restaurantes y los servicios profesionales, la actividad empresarial se encuentra actualmente en una fase de expansión regional. La velocidad de su crecimiento dependerá, nuevamente, de las facilidades de logística, de traslado de insumos y de movilidad de los recursos humanos que logren implementar en el marco de la integración formal, las instituciones regionales y los gobiernos de los países centroamericanos.

Sector Agropecuario

Desde el inicio, este fue uno de los sectores menos orientados hacia el Mercado Común Centroamericano y con mayores resistencias por parte de las asociaciones empresariales vinculadas con la producción agrícola y pecuaria de corte tradicional.