rb-015-15 smv - latibex.com · rb-015-15 lima, 26 de marzo de 2015 señores superintendencia del...

TRANSCRIPT

RB-015-15 Lima, 26 de marzo de 2015 Señores Superintendencia del Mercado de Valores – SMV Ciudad.-

Atención: Registro Público de Mercado de Valores

Hecho de Importancia De nuestra consideración: De conformidad con lo dispuesto con la Resolución SMV N°005-2014-SMV/01, nos dirigimos a ustedes a fin de comunicarles, en calidad de "Hecho de Importancia", y como información complementaria, alcanzamos a ustedes la presentación realizada ante la Junta Obligatoria Anual de Accionistas celebrada el 26 de Marzo del 2015.

Atentamente, VOLCAN COMPAÑÍA MINERA S.A.A.

Pedro Olórtegui Perea Representante Búrsatil

Junta Obligatoria Anual de

Accionistas

Lima, 26 de marzo de 2015

Agenda

Página

1. Introducción 2

2. Resultados Operativos 13

3. Recursos y Reservas 21

4. Desarrollo Corporativo 31

5. Energía 52

6. Resultados Financieros 62

2

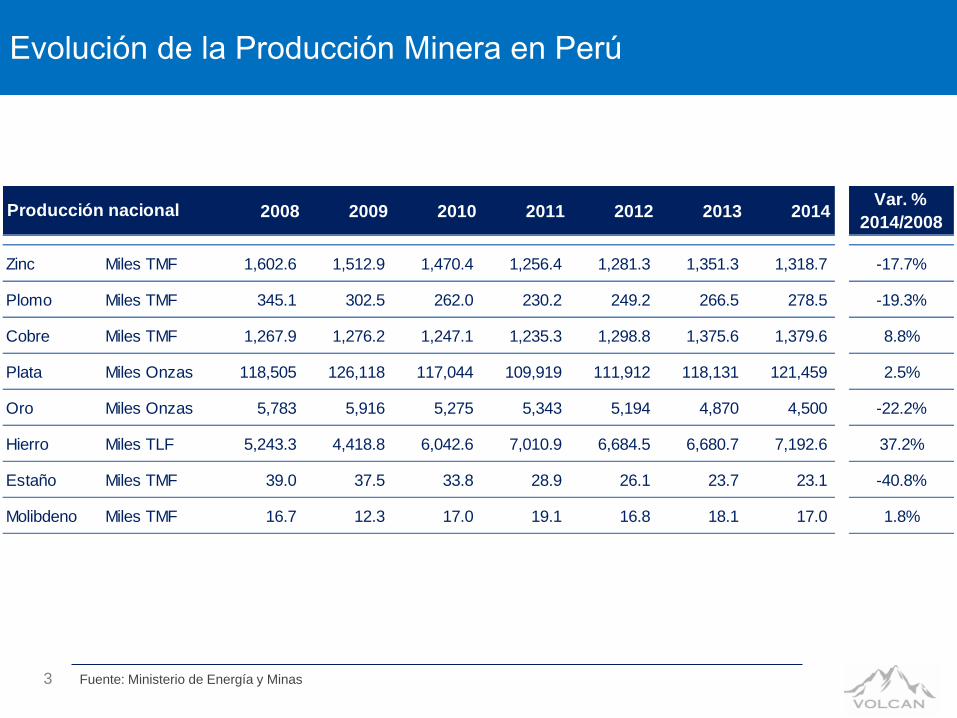

2008 2009 2010 2011 2012 2013 2014Var. %

2014/2008

Zinc Miles TMF 1,602.6 1,512.9 1,470.4 1,256.4 1,281.3 1,351.3 1,318.7 -17.7%

Plomo Miles TMF 345.1 302.5 262.0 230.2 249.2 266.5 278.5 -19.3%

Cobre Miles TMF 1,267.9 1,276.2 1,247.1 1,235.3 1,298.8 1,375.6 1,379.6 8.8%

Plata Miles Onzas 118,505 126,118 117,044 109,919 111,912 118,131 121,459 2.5%

Oro Miles Onzas 5,783 5,916 5,275 5,343 5,194 4,870 4,500 -22.2%

Hierro Miles TLF 5,243.3 4,418.8 6,042.6 7,010.9 6,684.5 6,680.7 7,192.6 37.2%

Estaño Miles TMF 39.0 37.5 33.8 28.9 26.1 23.7 23.1 -40.8%

Molibdeno Miles TMF 16.7 12.3 17.0 19.1 16.8 18.1 17.0 1.8%

Producción nacional

Evolución de la Producción Minera en Perú

Fuente: Ministerio de Energía y Minas 3

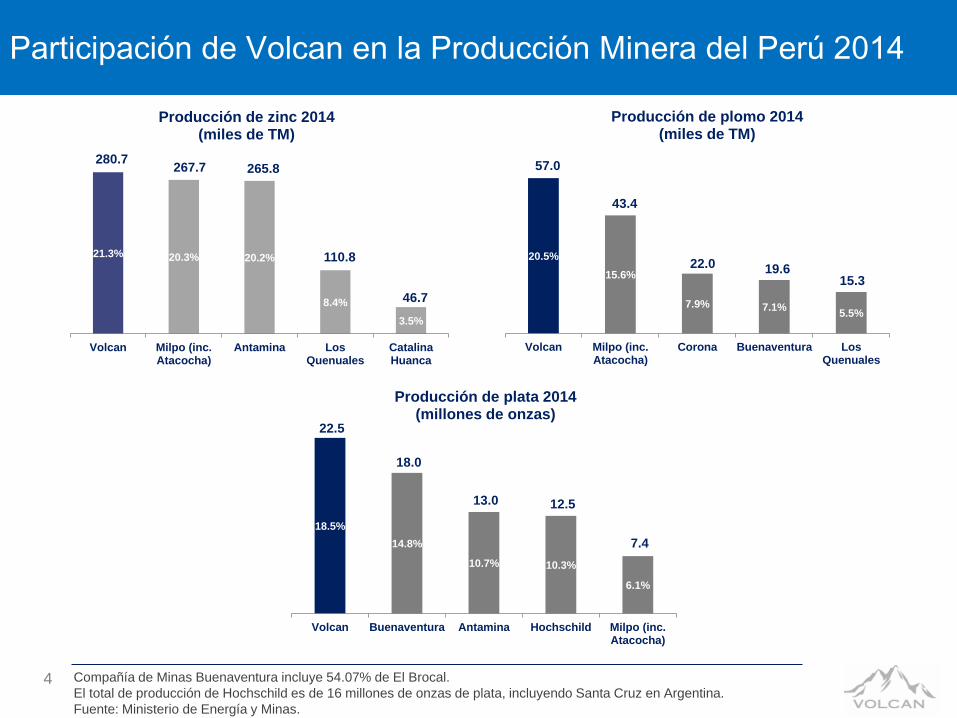

Participación de Volcan en la Producción Minera del Perú 2014

4 Compañía de Minas Buenaventura incluye 54.07% de El Brocal.

El total de producción de Hochschild es de 16 millones de onzas de plata, incluyendo Santa Cruz en Argentina.

Fuente: Ministerio de Energía y Minas.

21.3% 20.3% 20.2%

8.4%

3.5%

280.7 267.7 265.8

110.8

46.7

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

-

50.0

100.0

150.0

200.0

250.0

300.0

Volcan Milpo (inc.Atacocha)

Antamina LosQuenuales

CatalinaHuanca

Producción de zinc 2014(miles de TM)

20.5%

15.6%

7.9% 7.1%5.5%

57.0

43.4

22.0 19.6 15.3

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

-

10.0

20.0

30.0

40.0

50.0

60.0

Volcan Milpo (inc.Atacocha)

Corona Buenaventura LosQuenuales

Producción de plomo 2014(miles de TM)

18.5%

14.8%

10.7% 10.3%

6.1%

22.5

18.0

13.0 12.5

7.4

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%

-

5.0

10.0

15.0

20.0

25.0

Volcan Buenaventura Antamina Hochschild Milpo (inc.Atacocha)

Producción de plata 2014(millones de onzas)

Ranking de Empresas con Mayor Inversión en Minería 2014

5 Fuente: Ministerio de Energía y Minas

1/ Fuente: Volcan Cía. Minera

2/ Fuente: Hochschild Mining PLC

Total Inversiones Mineras 2014: USD 8,654 MM

Empresa USD MM Empresa USD MM

1. Cerro Verde 1,769.8 17. El Brocal 85.8

2. Las Bambas 1,635.8 18. Trevali 82.2

3. Hudbay Peru 735.9 19. Retamas 73.5

4. Antapaccay 570.4 20. Gold Fields 65.7

5. Chinalco 448.8 21. Milpo 62.1

6. Volcan y Subsidiarias 1/ 367.8 22. Poderosa 48.7

7. Southern Perú 329.4 23. Santa Luisa 46.4

8. Antamina 328.3 24. Marcobre 37.0

9. Hochschild 2/ 268.3 25. Unacem 31.4

10. Consorcio Minero Horizonte 207.7 26. Corona 30.4

11. Quellaveco 198.4 27. Miski Mayo 29.7

12. Buenaventura 195.9 28. Yanaquihua 26.4

13. La Arena 173.2 29. Titán Contratistas 24.6

14. Rio Tinto 108.3 30. Caudalosa 24.5

15. Los Quenuales 107.3 31. Anabi 22.3

16. Yanacocha 103.8 32. Pan American Silver Huarón 19.2

15.0

20.0

25.0

30.0

35.0

40.0

45.0

en

e-1

1

ma

r-1

1

ma

y-1

1

jul-1

1

sep-1

1

no

v-1

1

en

e-1

2

ma

r-1

2

ma

y-1

2

jul-1

2

se

p-1

2

no

v-1

2

en

e-1

3

ma

r-1

3

ma

y-1

3

jul-1

3

se

p-1

3

no

v-1

3

en

e-1

4

ma

r-1

4

ma

y-1

4

jul-1

4

se

p-1

4

no

v-1

4

en

e-1

5

ma

r-1

5*

Ag (US$ / Oz)

1,600

1,800

2,000

2,200

2,400

2,600

2,800

en

e-1

1

ma

r-1

1

ma

y-1

1

jul-1

1

se

p-1

1

no

v-1

1

en

e-1

2

ma

r-1

2

ma

y-1

2

jul-1

2

se

p-1

2

no

v-1

2

en

e-1

3

ma

r-1

3

ma

y-1

3

jul-1

3

sep-1

3

no

v-1

3

en

e-1

4

ma

r-1

4

ma

y-1

4

jul-1

4

se

p-1

4

no

v-1

4

en

e-1

5

ma

r-1

5*

Pb (US$ / Tms)

1,600

1,800

2,000

2,200

2,400

2,600

2,800

en

e-1

1

ma

r-1

1

ma

y-1

1

jul-11

se

p-1

1

no

v-1

1

en

e-1

2

ma

r-1

2

ma

y-1

2

jul-1

2

se

p-1

2

no

v-1

2

en

e-1

3

ma

r-1

3

ma

y-1

3

jul-1

3

se

p-1

3

no

v-1

3

en

e-1

4

ma

r-1

4

ma

y-1

4

jul-1

4

se

p-1

4

no

v-1

4

en

e-1

5

ma

r-1

5*

Zn (US$ / Tms)

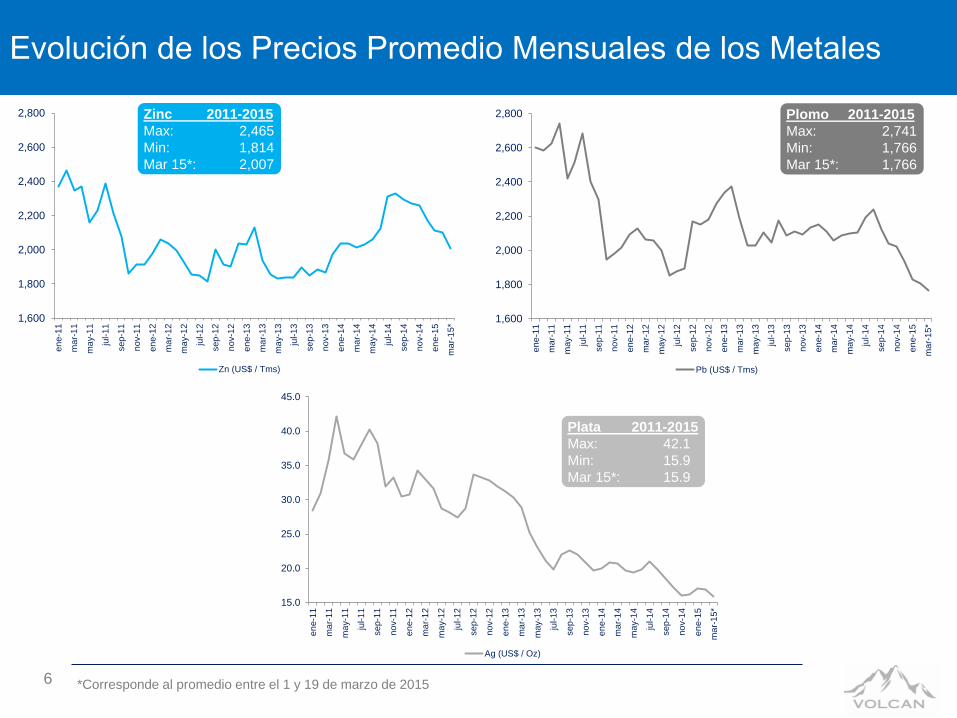

Evolución de los Precios Promedio Mensuales de los Metales

6

Zinc 2011-2015

Max: 2,465

Min: 1,814

Mar 15*: 2,007

Plomo 2011-2015

Max: 2,741

Min: 1,766

Mar 15*: 1,766

Plata 2011-2015

Max: 42.1

Min: 15.9

Mar 15*: 15.9

*Corresponde al promedio entre el 1 y 19 de marzo de 2015

800

1,000

1,200

1,400

1,600

1,800

2,000

en

e-1

1

ma

r-1

1

ma

y-1

1

jul-11

se

p-1

1

no

v-1

1

en

e-1

2

ma

r-1

2

ma

y-1

2

jul-1

2

se

p-1

2

no

v-1

2

en

e-1

3

ma

r-1

3

ma

y-1

3

jul-1

3

se

p-1

3

no

v-1

3

en

e-1

4

ma

r-1

4

ma

y-1

4

jul-1

4

se

p-1

4

no

v-1

4

en

e-1

5

ma

r-1

5*

Oro (US$ / Oz)

5,000

5,500

6,000

6,500

7,000

7,500

8,000

8,500

9,000

9,500

10,000

en

e-1

1

ma

r-1

1

ma

y-1

1

jul-1

1

se

p-1

1

no

v-1

1

en

e-1

2

ma

r-1

2

ma

y-1

2

jul-1

2

se

p-1

2

no

v-1

2

en

e-1

3

ma

r-1

3

ma

y-1

3

jul-1

3

se

p-1

3

no

v-1

3

en

e-1

4

ma

r-1

4

ma

y-1

4

jul-1

4

se

p-1

4

no

v-1

4

en

e-1

5

ma

r-1

5*

Cu (US$ / Tms)

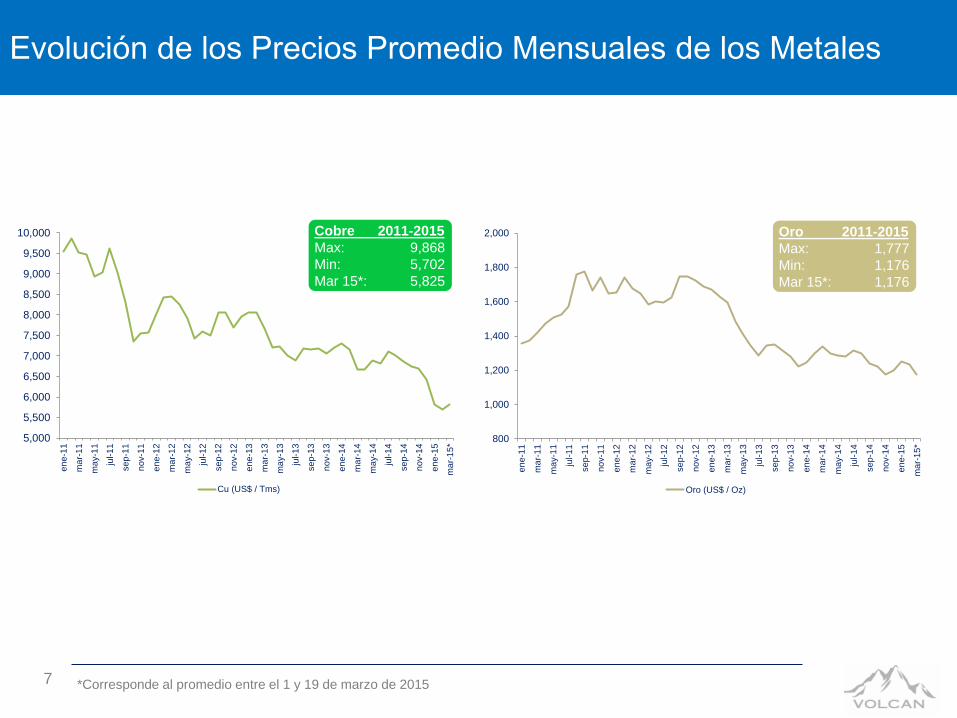

7

Cobre 2011-2015

Max: 9,868

Min: 5,702

Mar 15*: 5,825

Oro 2011-2015

Max: 1,777

Min: 1,176

Mar 15*: 1,176

*Corresponde al promedio entre el 1 y 19 de marzo de 2015

Evolución de los Precios Promedio Mensuales de los Metales

8 * Fuente: Bloomberg

Evolución Inventarios y Precios de Zinc en LME*

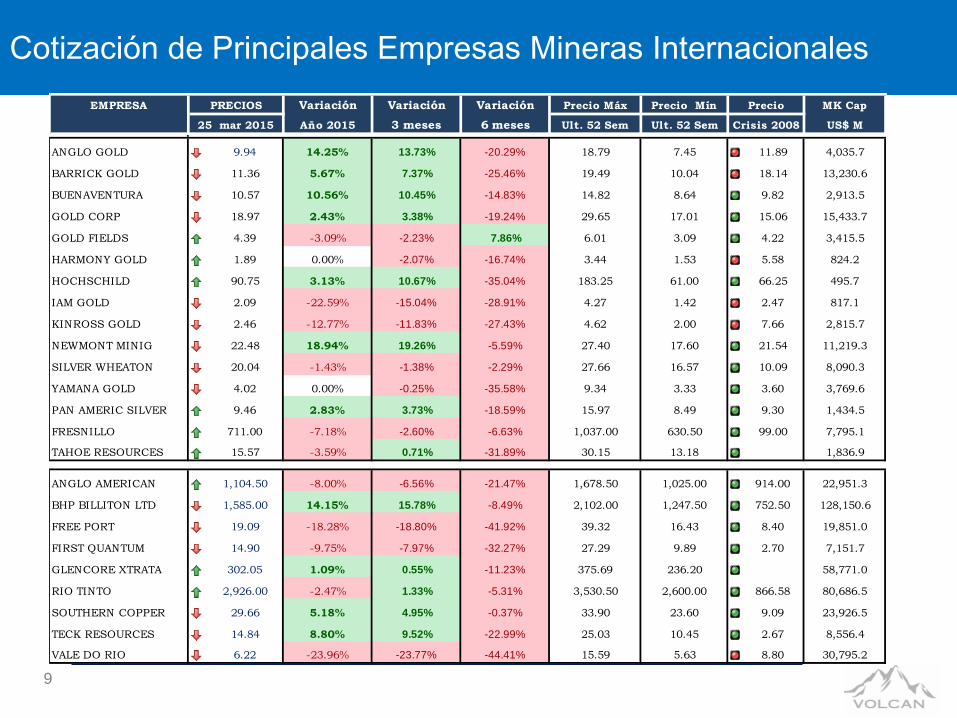

Cotización de Principales Empresas Mineras Internacionales

9

EMPRESA Variación Variación Variación Precio Máx Precio Mín MK Cap

Año 2015 3 meses 6 meses Ult. 52 Sem Ult. 52 Sem US$ MLAST_PRICE CHG_PCT_YTD CHG_PCT_3M CHG_PCT_6M PRICE_52_WEEK_HIGH_RTPRICE_52_WEEK_LOW_RT

ANGLO GOLD 9.94 14.25% 13.73% -20.29% 18.79 7.45 11.89 4,035.7

BARRICK GOLD 11.36 5.67% 7.37% -25.46% 19.49 10.04 18.14 13,230.6

BUENAVENTURA 10.57 10.56% 10.45% -14.83% 14.82 8.64 9.82 2,913.5

GOLD CORP 18.97 2.43% 3.38% -19.24% 29.65 17.01 15.06 15,433.7

GOLD FIELDS 4.39 -3.09% -2.23% 7.86% 6.01 3.09 4.22 3,415.5

HARMONY GOLD 1.89 0.00% -2.07% -16.74% 3.44 1.53 5.58 824.2

HOCHSCHILD 90.75 3.13% 10.67% -35.04% 183.25 61.00 66.25 495.7

IAM GOLD 2.09 -22.59% -15.04% -28.91% 4.27 1.42 2.47 817.1

KINROSS GOLD 2.46 -12.77% -11.83% -27.43% 4.62 2.00 7.66 2,815.7

NEWMONT MINIG 22.48 18.94% 19.26% -5.59% 27.40 17.60 21.54 11,219.3

SILVER WHEATON 20.04 -1.43% -1.38% -2.29% 27.66 16.57 10.09 8,090.3

YAMANA GOLD 4.02 0.00% -0.25% -35.58% 9.34 3.33 3.60 3,769.6

PAN AMERIC SILVER 9.46 2.83% 3.73% -18.59% 15.97 8.49 9.30 1,434.5

FRESNILLO 711.00 -7.18% -2.60% -6.63% 1,037.00 630.50 99.00 7,795.1

TAHOE RESOURCES 15.57 -3.59% 0.71% -31.89% 30.15 13.18 1,836.9

ANGLO AMERICAN 1,104.50 -8.00% -6.56% -21.47% 1,678.50 1,025.00 914.00 22,951.3

BHP BILLITON LTD 1,585.00 14.15% 15.78% -8.49% 2,102.00 1,247.50 752.50 128,150.6

FREE PORT 19.09 -18.28% -18.80% -41.92% 39.32 16.43 8.40 19,851.0

FIRST QUANTUM 14.90 -9.75% -7.97% -32.27% 27.29 9.89 2.70 7,151.7

GLENCORE XTRATA 302.05 1.09% 0.55% -11.23% 375.69 236.20 58,771.0

RIO TINTO 2,926.00 -2.47% 1.33% -5.31% 3,530.50 2,600.00 866.58 80,686.5

SOUTHERN COPPER 29.66 5.18% 4.95% -0.37% 33.90 23.60 9.09 23,926.5

TECK RESOURCES 14.84 8.80% 9.52% -22.99% 25.03 10.45 2.67 8,556.4

VALE DO RIO 6.22 -23.96% -23.77% -44.41% 15.59 5.63 8.80 30,795.2

PRECIOS

25 mar 2015 Crisis 2008

Precio

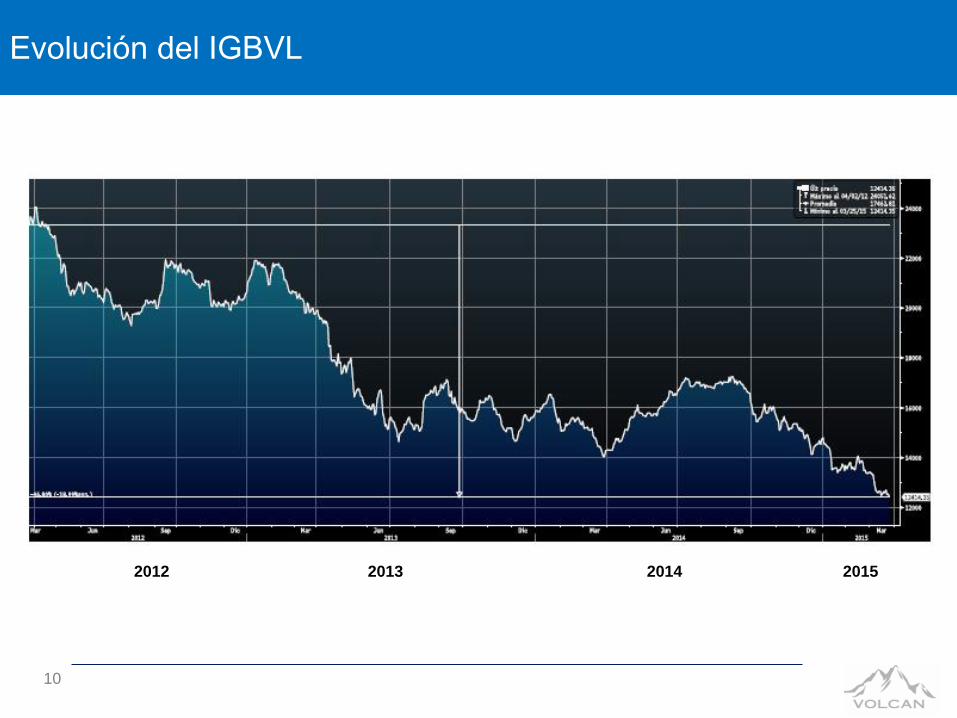

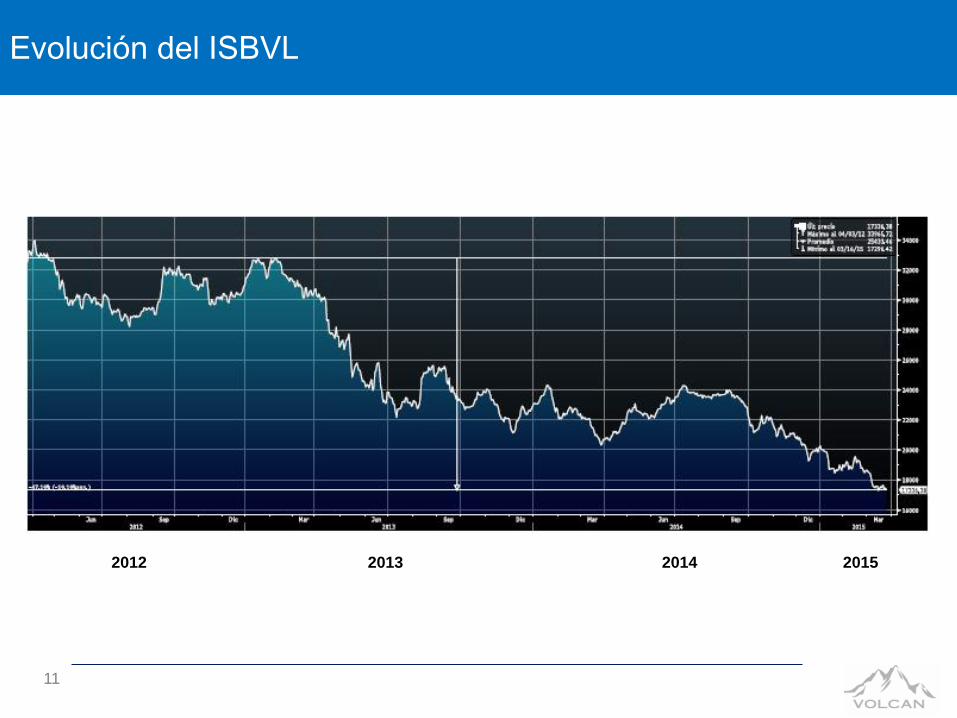

Evolución del IGBVL

10

2012 2013 2014 2015

Evolución del ISBVL

11

2012 2013 2014 2015

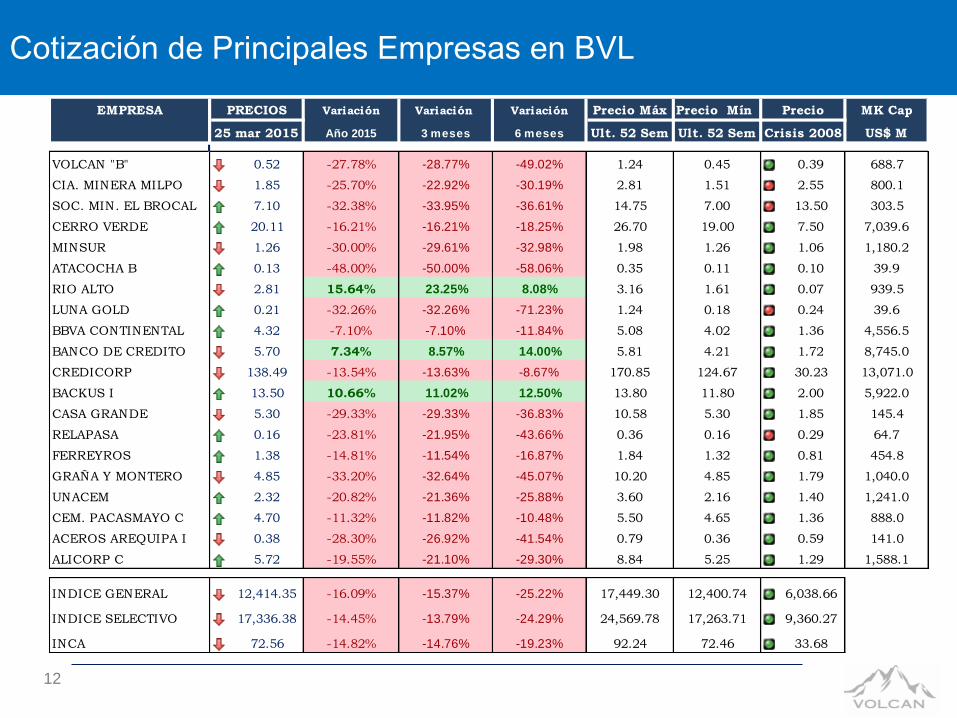

Cotización de Principales Empresas en BVL

12

EMPRESA Variación Variación Variación Precio Mín MK Cap

Año 2015 3 meses 6 meses Ult. 52 Sem Ult. 52 Sem US$ MLAST_PRICECHG_PCT_YTD CHG_PCT_3M CHG_PCT_6M PRICE_52_WEEK_HIGH_RTPRICE_52_WEEK_LOW_RT

VOLCAN "B" 0.52 -27.78% -28.77% -49.02% 1.24 0.45 0.39 688.7

CIA. MINERA MILPO 1.85 -25.70% -22.92% -30.19% 2.81 1.51 2.55 800.1

SOC. MIN. EL BROCAL 7.10 -32.38% -33.95% -36.61% 14.75 7.00 13.50 303.5

CERRO VERDE 20.11 -16.21% -16.21% -18.25% 26.70 19.00 7.50 7,039.6

MINSUR 1.26 -30.00% -29.61% -32.98% 1.98 1.26 1.06 1,180.2

ATACOCHA B 0.13 -48.00% -50.00% -58.06% 0.35 0.11 0.10 39.9

RIO ALTO 2.81 15.64% 23.25% 8.08% 3.16 1.61 0.07 939.5

LUNA GOLD 0.21 -32.26% -32.26% -71.23% 1.24 0.18 0.24 39.6

BBVA CONTINENTAL 4.32 -7.10% -7.10% -11.84% 5.08 4.02 1.36 4,556.5

BANCO DE CREDITO 5.70 7.34% 8.57% 14.00% 5.81 4.21 1.72 8,745.0

CREDICORP 138.49 -13.54% -13.63% -8.67% 170.85 124.67 30.23 13,071.0

BACKUS I 13.50 10.66% 11.02% 12.50% 13.80 11.80 2.00 5,922.0

CASA GRANDE 5.30 -29.33% -29.33% -36.83% 10.58 5.30 1.85 145.4

RELAPASA 0.16 -23.81% -21.95% -43.66% 0.36 0.16 0.29 64.7

FERREYROS 1.38 -14.81% -11.54% -16.87% 1.84 1.32 0.81 454.8

GRAÑA Y MONTERO 4.85 -33.20% -32.64% -45.07% 10.20 4.85 1.79 1,040.0

UNACEM 2.32 -20.82% -21.36% -25.88% 3.60 2.16 1.40 1,241.0

CEM. PACASMAYO C 4.70 -11.32% -11.82% -10.48% 5.50 4.65 1.36 888.0

ACEROS AREQUIPA I 0.38 -28.30% -26.92% -41.54% 0.79 0.36 0.59 141.0

ALICORP C 5.72 -19.55% -21.10% -29.30% 8.84 5.25 1.29 1,588.1

INDICE GENERAL 12,414.35 -16.09% -15.37% -25.22% 17,449.30 12,400.74 6,038.66

INDICE SELECTIVO 17,336.38 -14.45% -13.79% -24.29% 24,569.78 17,263.71 9,360.27

INCA 72.56 -14.82% -14.76% -19.23% 92.24 72.46 33.68

PRECIOS Precio Máx

25 mar 2015 Crisis 2008

Precio

Agenda

13

Página

1. Introducción 2

2. Resultados Operativos 13

3. Recursos y Reservas 21

4. Desarrollo Corporativo 31

5. Energía 52

6. Resultados Financieros 62

Principales acciones en unidades operativas

14

• Programa sistemático de exploraciones en

las unidades operativas

• Mayores alternativas de explotación por

buenos resultados de exploraciones

• Planeamiento enfocado en incremento de

productividad y reducción de costos

• Control estricto de avances y explotación

• Priorización de inversiones y optimización de

ejecución de proyectos

• Iniciativas de reducción de costos:

Reducción y consolidación de

empresas especializadas

Renegociación de precios de

suministros

Programa de eficiencia energética

Programa de reducción de personal

Gestión de indicadores

Resultados Operativos

Consolidado2011 2012 2013 2014

var%

2014/13

Estimado

2015

Tratamiento de mineral (miles TM) 7,581 7,826 6,410 7,395 15.4 7,500 - 7,700

Producción de Finos

Zinc (miles TMF) 318.4 296.5 279.6 280.7 0.4 288.0 - 295.0

Plomo (miles TMF) 62.0 72.5 67.4 57.0 -15.5 58.0 - 62.0

Plata (millones Oz) 21.1 22.0 20.7 22.5 8.4 24.0 -24.3

Costo unitario (USD/TM) 50.6 57.2 67.6 63.9 -5.4 59.7 - 61.7

Inversiones Totales(1) (MM USD) 275.1 325.5 534.4 367.8 -31.2 180.0 - 200.0

(1) Incluye inversiones en energía

Resultados Operativos Consolidados

15

Resultados Operativos Yauli

Explicación de variación 2014 vs. 2013:

•Mayor tratamiento de mineral (+2.5%) por incremento de tonelaje proveniente del tajo Carahuacra Norte,

Andaychagua y Carahuacra, contrarrestado por menor compra de mineral de terceros

•Producción Zn estable

•Menor producción Pb (-30.3%) por menor tratamiento de mineral de terceros y menores leyes en las

operaciones

•Mayor producción Ag (+6.3%) por mayor tonelaje tratado y mayor ley promedio

•Costo unitario estable por las iniciativas de reducción de costos implementada, que compensó las mayores

preparaciones en las minas subterráneas

•Menor inversión operativa (-9.9%) en planta, mina y áreas de soporte

Resultados Operativos

Yauli2011 2012 2013 2014

var%

2014/13

Tratamiento de mineral (miles TM) 3,509 3,550 3,743 3,837 2.5

Producción de Finos

Zinc (miles TMF) 155.2 153.8 158.7 158.2 -0.3

Plomo (miles TMF) 25.7 30.6 31.4 21.9 -30.3

Plata (millones Oz) 11.2 11.1 10.8 11.5 6.3

Costo unitario (USD/TM) 55.7 65.8 66.2 66.1 -0.2

Inversiones Operativas (MM USD) 89.4 122.9 110.8 99.8 -9.9

16

Resultados Operativos Chungar

Explicación de variación 2014 vs. 2013:

•Mayor tratamiento de mineral (+6.9%) debido al mayor aporte de la mina Animón y de la mina Islay

•Mayor producción Zn (+1.8%) por mayor tonelaje tratado, contrarrestado por la menor ley en Animón

•Menor producción Pb (-6.3%) por la mezcla de mineral en la planta concentradora

•Menor producción Ag (-16.3%) por la menor ley en Animón e Islay

•Menor costo unitario (-5.8%) por el mayor aporte relativo de Islay con menor costo de minado, menores

costos de transporte por el Pique Timmers y las mejoras en productividad de las minas

•Menor inversión operativa (-18.9%) en mina, planta y energía

Resultados Operativos

Chungar2011 2012 2013 2014

var%

2014/13

Tratamiento de mineral (miles TM) 1,526 1,621 1,827 1,954 6.9

Producción de Finos

Zinc (miles TMF) 101.8 96.9 101.8 103.6 1.8

Plomo (miles TMF) 18.9 23.3 26.9 25.2 -6.3

Plata (millones Oz) 4.9 5.4 7.0 5.9 -16.3

Costo unitario (USD/TM) 54.6 59.9 56.9 53.6 -5.8

Inversiones Operativas (MM USD) 51.0 71.6 80.1 65.0 -18.9

17

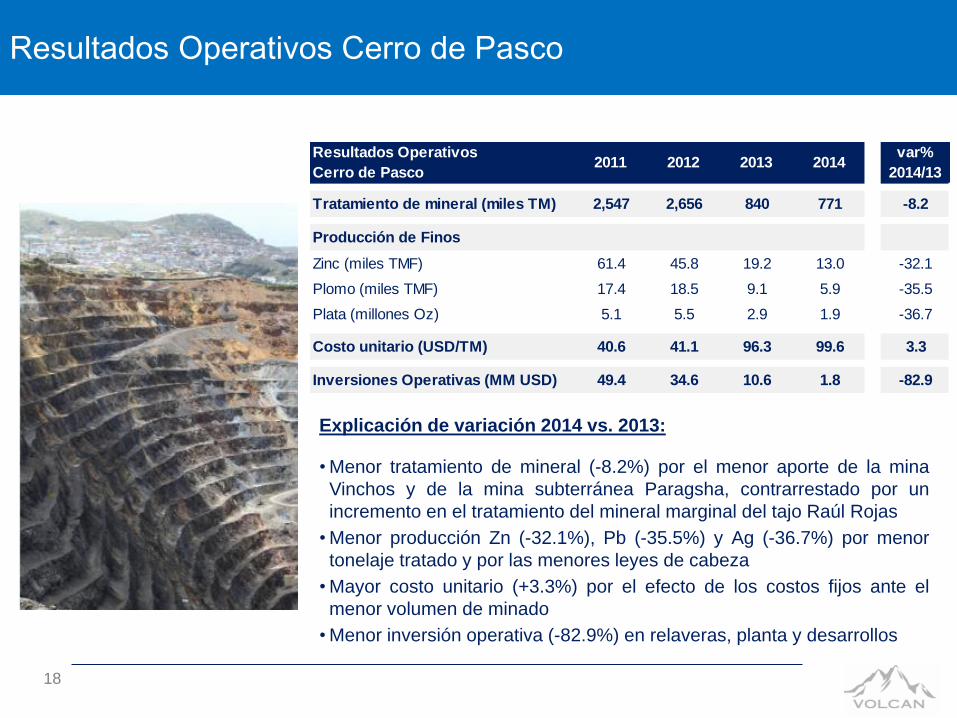

Resultados Operativos Cerro de Pasco

Explicación de variación 2014 vs. 2013:

•Menor tratamiento de mineral (-8.2%) por el menor aporte de la mina

Vinchos y de la mina subterránea Paragsha, contrarrestado por un

incremento en el tratamiento del mineral marginal del tajo Raúl Rojas

•Menor producción Zn (-32.1%), Pb (-35.5%) y Ag (-36.7%) por menor

tonelaje tratado y por las menores leyes de cabeza

•Mayor costo unitario (+3.3%) por el efecto de los costos fijos ante el

menor volumen de minado

•Menor inversión operativa (-82.9%) en relaveras, planta y desarrollos

Resultados Operativos

Cerro de Pasco2011 2012 2013 2014

var%

2014/13

Tratamiento de mineral (miles TM) 2,547 2,656 840 771 -8.2

Producción de Finos

Zinc (miles TMF) 61.4 45.8 19.2 13.0 -32.1

Plomo (miles TMF) 17.4 18.5 9.1 5.9 -35.5

Plata (millones Oz) 5.1 5.5 2.9 1.9 -36.7

Costo unitario (USD/TM) 40.6 41.1 96.3 99.6 3.3

Inversiones Operativas (MM USD) 49.4 34.6 10.6 1.8 -82.9

18

Resultados Operativos Planta de Óxidos

* Producción en etapa de ajustes operativos

•En diciembre se procesaron en promedio 1,368 tpd, 55%

de la capacidad instalada nominal.

•En el año se produjo 1.1 MM Oz de plata y 651 Oz de oro

•La etapa de ajustes operativos culminará durante el

primer trimestre del 2015, incrementando paulatinamente

su producción hasta alcanzar su capacidad nominal de

2,500 TPD

•Se espera una producción de plata en el 2015 mayor a

3.5 MM Oz

19

Resultados Operativos

Planta de Óxidos*2014

Tratamiento de mineral (miles TM) 239

Producción de Finos

Plata (millones Oz) 1.1

Oro (Oz) 651

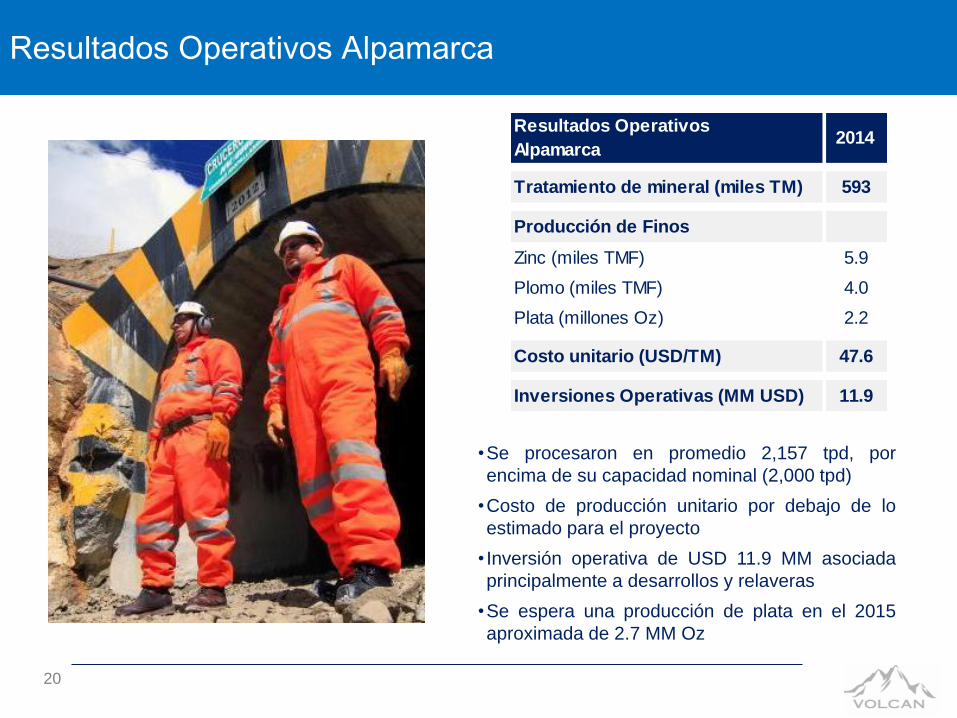

Resultados Operativos Alpamarca

•Se procesaron en promedio 2,157 tpd, por

encima de su capacidad nominal (2,000 tpd)

•Costo de producción unitario por debajo de lo

estimado para el proyecto

• Inversión operativa de USD 11.9 MM asociada

principalmente a desarrollos y relaveras

•Se espera una producción de plata en el 2015

aproximada de 2.7 MM Oz

Resultados Operativos

Alpamarca2014

Tratamiento de mineral (miles TM) 593

Producción de Finos

Zinc (miles TMF) 5.9

Plomo (miles TMF) 4.0

Plata (millones Oz) 2.2

Costo unitario (USD/TM) 47.6

Inversiones Operativas (MM USD) 11.9

20

Agenda

21

Página

1. Introducción 2

2. Resultados Operativos 13

3. Recursos y Reservas 21

4. Desarrollo Corporativo 31

5. Energía 52

6. Resultados Financieros 62

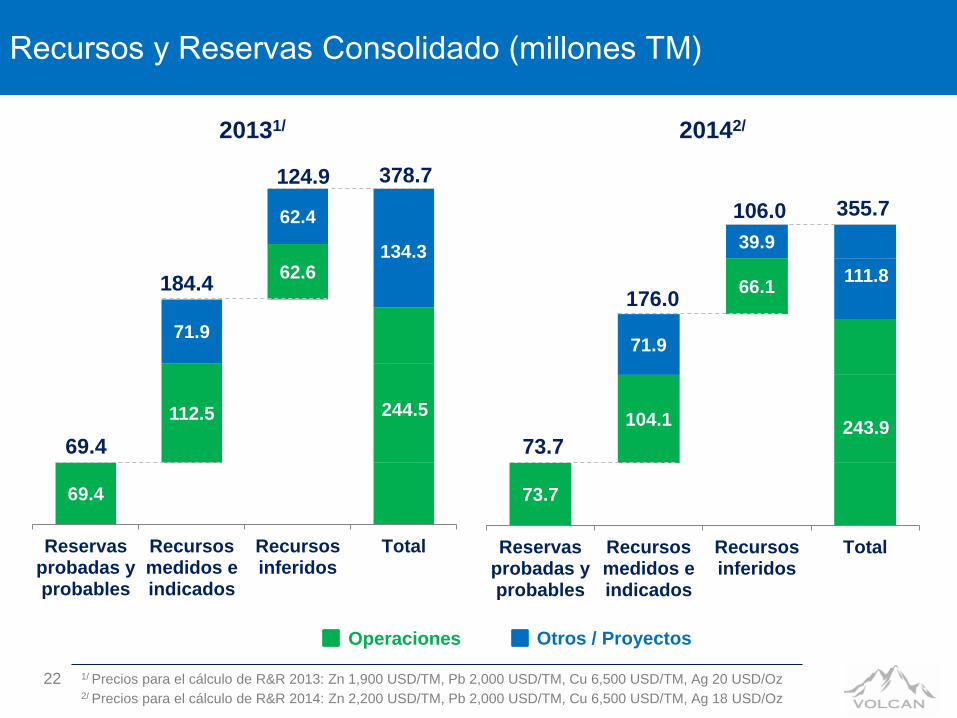

69.4

112.5

71.9

62.6

62.4

244.5

134.3

378.7

69.4

184.4

124.9

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

Recursos y Reservas Consolidado (millones TM)

22

20131/ 20142/

Operaciones Otros / Proyectos

1/ Precios para el cálculo de R&R 2013: Zn 1,900 USD/TM, Pb 2,000 USD/TM, Cu 6,500 USD/TM, Ag 20 USD/Oz 2/ Precios para el cálculo de R&R 2014: Zn 2,200 USD/TM, Pb 2,000 USD/TM, Cu 6,500 USD/TM, Ag 18 USD/Oz

73.7

104.1

71.9

66.1

39.9

243.9

111.8

355.7

73.7

176.0

106.0

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

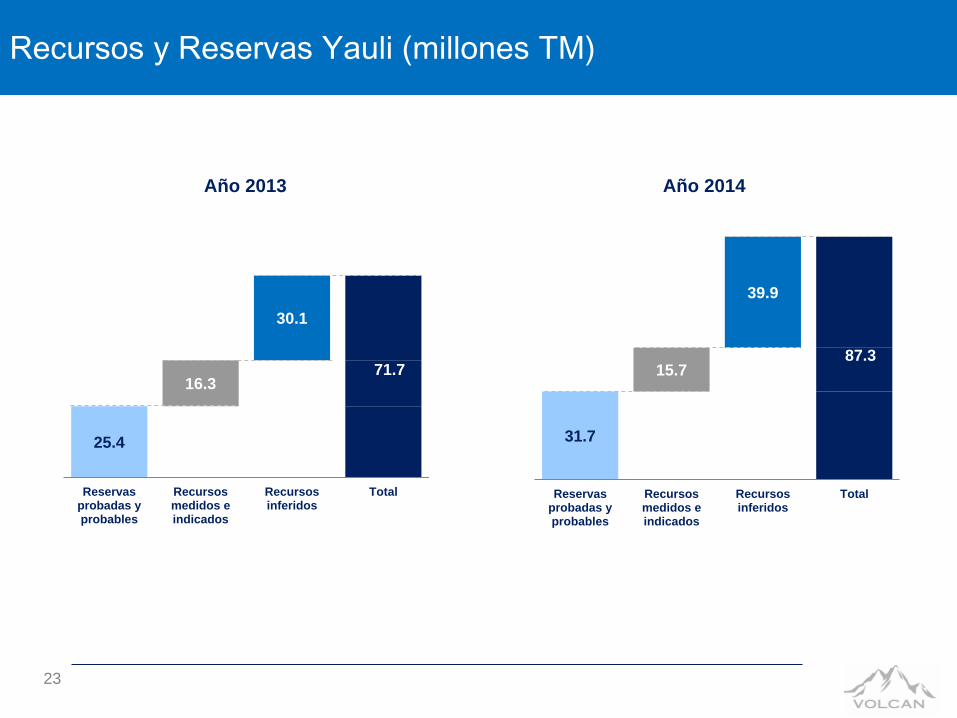

Recursos y Reservas Yauli (millones TM)

23

Año 2013 Año 2014

25.4

16.3

30.1

71.7

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

31.7

15.7

39.9

87.3

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

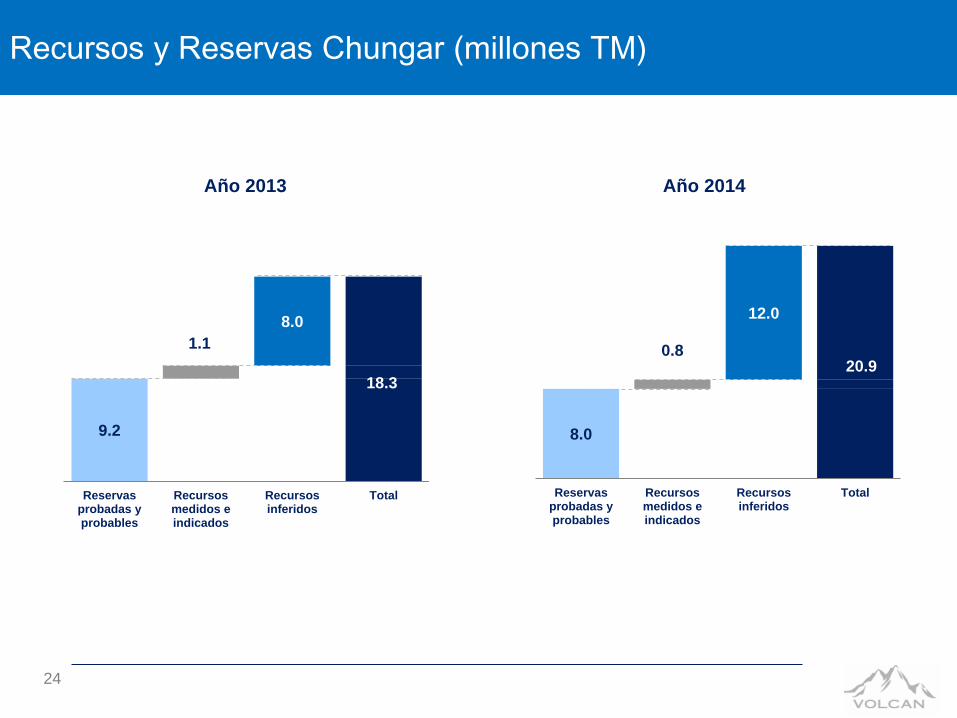

24

9.2

1.1

8.0

18.3

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

8.0

0.8

12.0

20.9

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

Recursos y Reservas Chungar (millones TM)

Año 2013 Año 2014

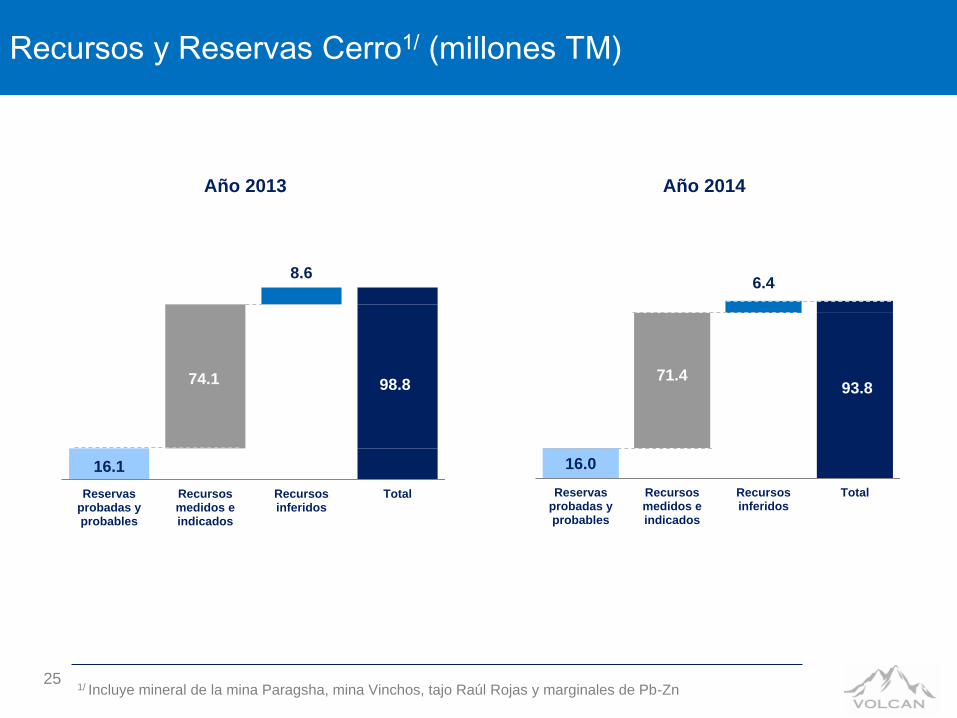

25 1/ Incluye mineral de la mina Paragsha, mina Vinchos, tajo Raúl Rojas y marginales de Pb-Zn

Recursos y Reservas Cerro1/ (millones TM)

16.1

74.1

8.6

98.8

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

16.0

71.4

6.4

93.8

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

Año 2013 Año 2014

26

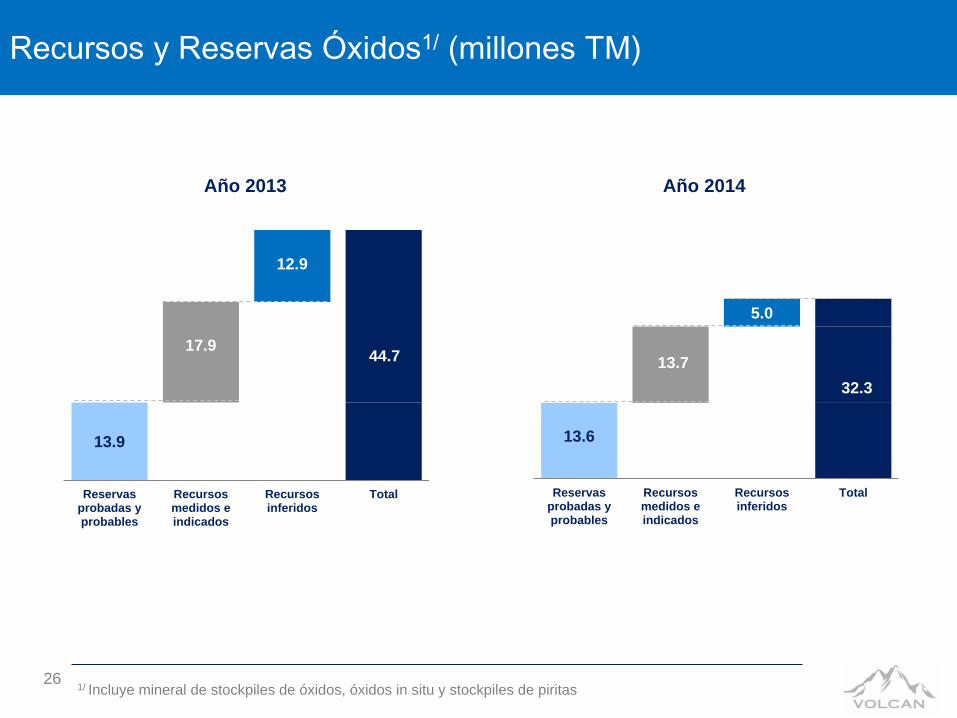

13.9

17.9

12.9

44.7

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

13.6

13.7

5.0

32.3

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

1/ Incluye mineral de stockpiles de óxidos, óxidos in situ y stockpiles de piritas

Recursos y Reservas Óxidos1/ (millones TM)

Año 2013 Año 2014

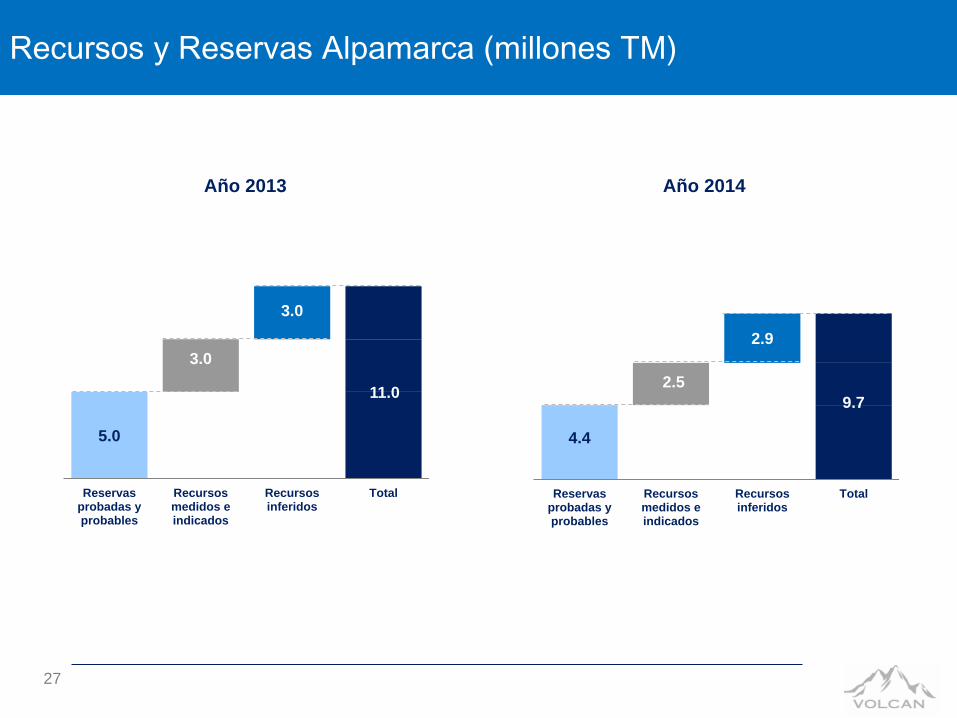

27

5.0

3.0

3.0

11.0

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

4.4

2.5

2.9

9.7

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

Recursos y Reservas Alpamarca (millones TM)

Año 2013 Año 2014

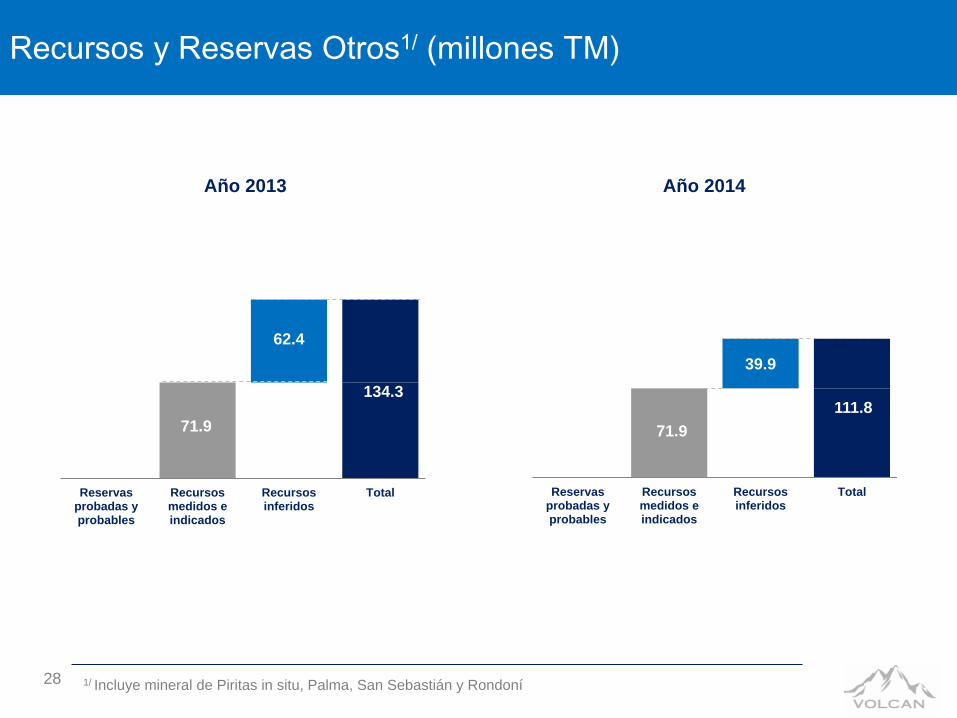

Recursos y Reservas Otros1/ (millones TM)

28 1/ Incluye mineral de Piritas in situ, Palma, San Sebastián y Rondoní

71.9

62.4

134.3

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

71.9

39.9

111.8

Reservasprobadas yprobables

Recursosmedidos eindicados

Recursosinferidos

Total

Año 2013 Año 2014

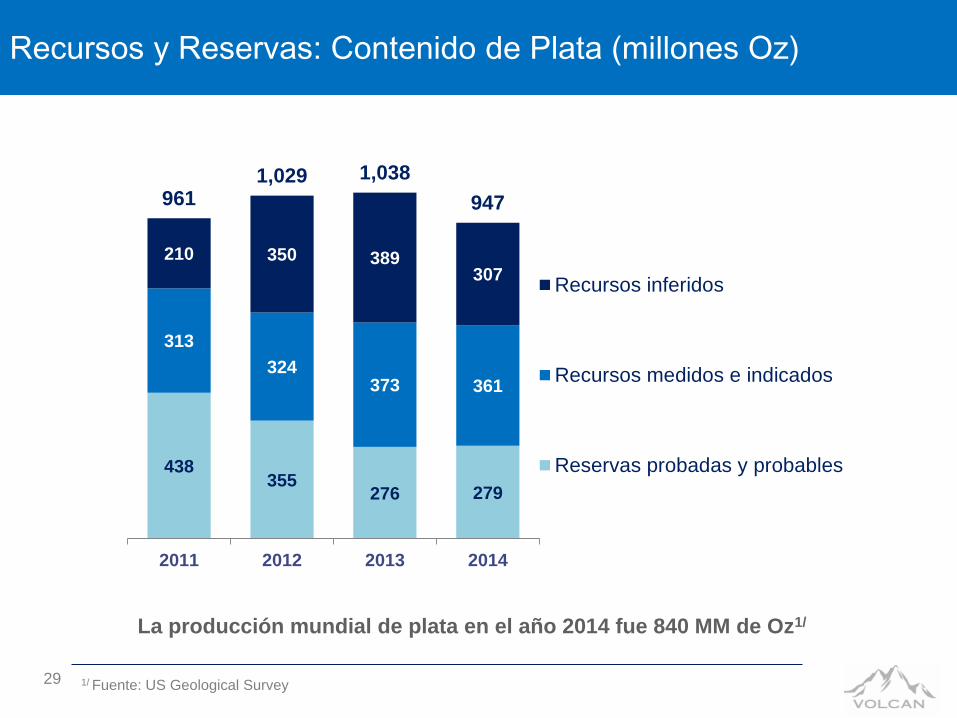

Recursos y Reservas: Contenido de Plata (millones Oz)

29

438355

276 279

313

324373 361

210 350 389307

9611,029 1,038

947

2011 2012 2013 2014

Recursos inferidos

Recursos medidos e indicados

Reservas probadas y probables

La producción mundial de plata en el año 2014 fue 840 MM de Oz1/

1/ Fuente: US Geological Survey

Recursos y Reservas: Contenido de Zinc (miles TMF)

30

5,2334,112

2,728 2,726

1,9373,328

4,165 4,043

2,5052,918

3,323 3,484

9,67510,358 10,216 10,253

2011 2012 2013 2014

Recursos inferidos

Recursos medidos e indicados

Reservas probadas y probables

La producción mundial de zinc en el año 2014 fue 13 MM TMF1/

1/ Fuente: US Geological Survey

Agenda

31

Página

1. Introducción 2

2. Resultados Operativos 13

3. Recursos y Reservas 21

4. Desarrollo Corporativo 31

5. Energía 52

6. Resultados Financieros 62

• Fortalecimiento de la posición competitiva de la Compañía como productor global de zinc,

plata y plomo

• Crecimiento soportado por la riqueza geológica del entorno

• Excelencia en toda la cadena de valor del negocio

• Mayor diversificación en los metales producidos

• Dos frentes de crecimiento:

Estrategia de Crecimiento

CRECIMIENTO ORGÁNICO

3. OPERACIONES ACTUALES

Definición del Potencial Incremento de Recursos

Expansiones/Optimizaciones

2. PROYECTOS MINEROS

Proyectos de corto plazo Proyectos de mediano

plazo

1. EXPLORACIONES

Generativa y Brownfield

CRECIMIENTO INORGÁNICO

ADQUISICIONES & JOINT VENTURES

Operaciones en marcha Proyectos en construcción Proyectos en factibilidad

32

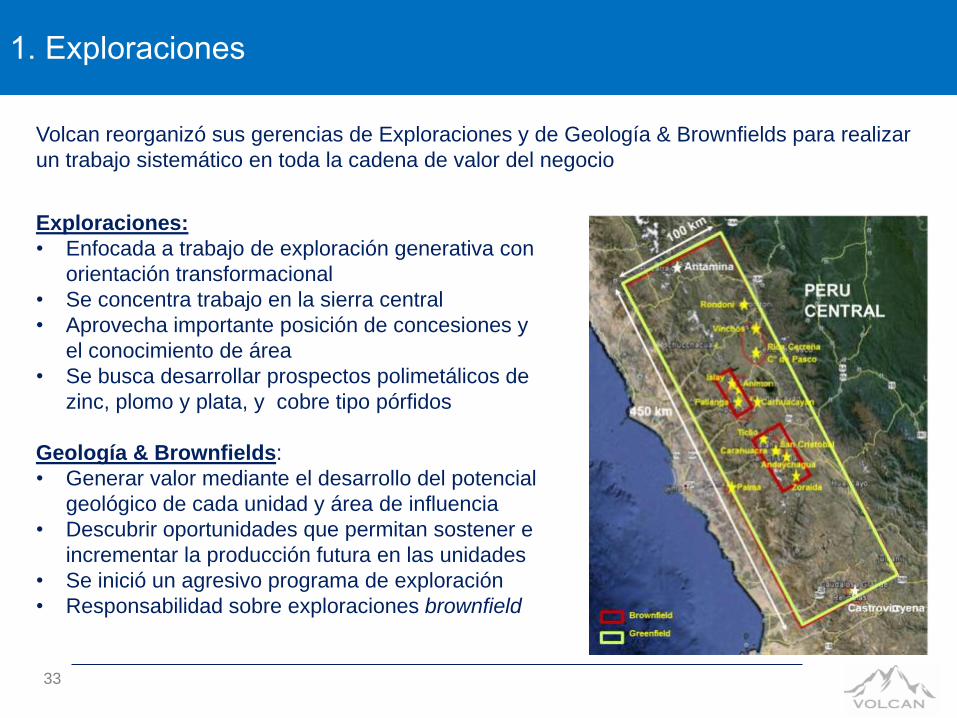

Exploraciones:

• Enfocada a trabajo de exploración generativa con

orientación transformacional

• Se concentra trabajo en la sierra central

• Aprovecha importante posición de concesiones y

el conocimiento de área

• Se busca desarrollar prospectos polimetálicos de

zinc, plomo y plata, y cobre tipo pórfidos

Geología & Brownfields:

• Generar valor mediante el desarrollo del potencial

geológico de cada unidad y área de influencia

• Descubrir oportunidades que permitan sostener e

incrementar la producción futura en las unidades

• Se inició un agresivo programa de exploración

• Responsabilidad sobre exploraciones brownfield

1. Exploraciones

Volcan reorganizó sus gerencias de Exploraciones y de Geología & Brownfields para realizar

un trabajo sistemático en toda la cadena de valor del negocio

33

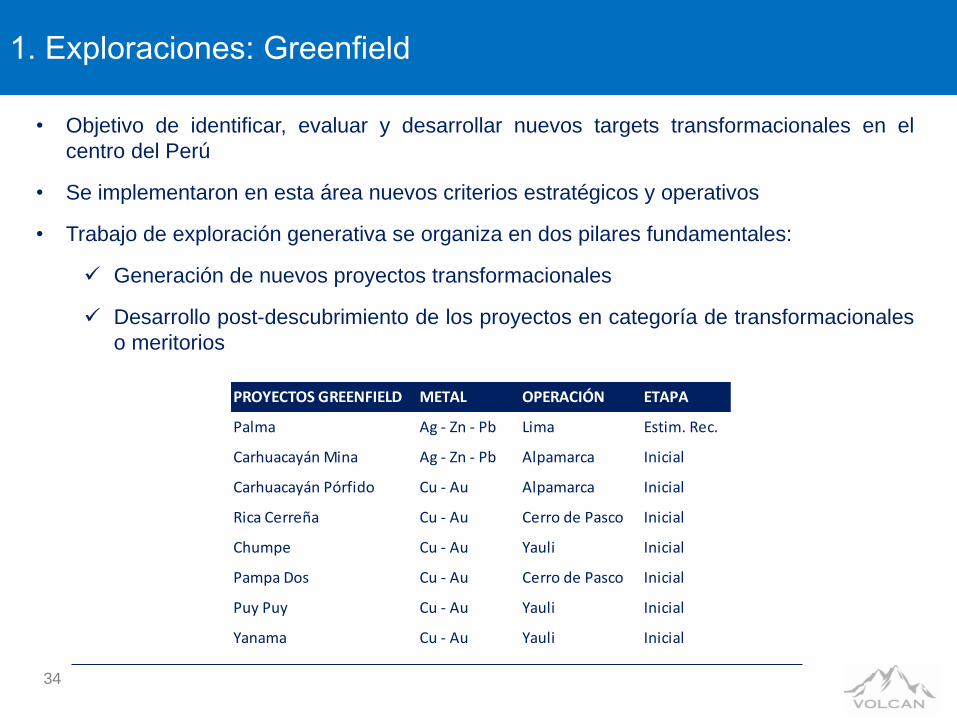

• Objetivo de identificar, evaluar y desarrollar nuevos targets transformacionales en el

centro del Perú

• Se implementaron en esta área nuevos criterios estratégicos y operativos

• Trabajo de exploración generativa se organiza en dos pilares fundamentales:

Generación de nuevos proyectos transformacionales

Desarrollo post-descubrimiento de los proyectos en categoría de transformacionales

o meritorios

1. Exploraciones: Greenfield

34

PROYECTOS GREENFIELD METAL OPERACIÓN ETAPA

Palma Ag - Zn - Pb Lima Estim. Rec.

Carhuacayán Mina Ag - Zn - Pb Alpamarca Inicial

Carhuacayán Pórfido Cu - Au Alpamarca Inicial

Rica Cerreña Cu - Au Cerro de Pasco Inicial

Chumpe Cu - Au Yauli Inicial

Pampa Dos Cu - Au Cerro de Pasco Inicial

Puy Puy Cu - Au Yauli Inicial

Yanama Cu - Au Yauli Inicial

PALMA

• Proyecto de sulfuros masivos vulcanogénicos

(VMS) con un recurso a cut off de 5% Zn de

5.59 Mt y leyes de 7.43% Zn, 1.50% Pb y 1.42

oz/t Ag

• Se perforaron 17,000 m de DDH quedando

mineralización abierta en profundidad y

lateralmente

• Durante el 2014 se realizó primer estudio de

alcance confirmando condiciones favorables

para desarrollar proyecto minero

• Para el 2015 se busca avanzar la exploración

con perforación diamantina para confirmar un

volumen de recursos que soporte el desarrollo

de un proyecto

• El proyecto cuenta con el Estudio de Impacto

Ambiental semi-detallado (EIA-sd) de

exploración aprobado, inicio de exploración

aprobado y convenios de uso de terrenos

superficiales vigentes

1. Exploraciones: Greenfield - Polimetálicos

35

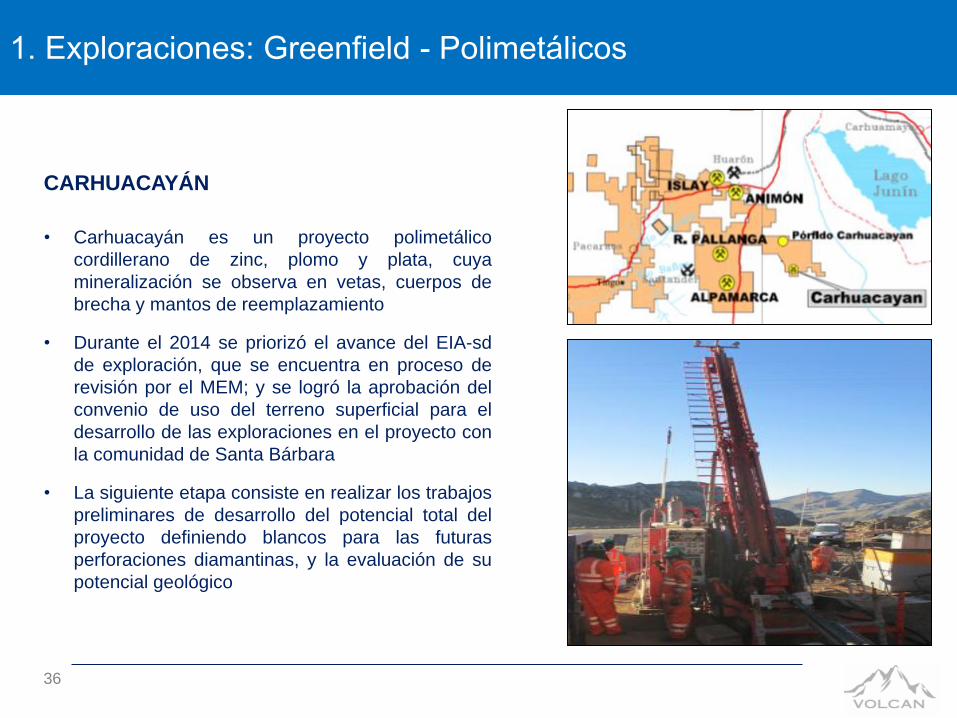

CARHUACAYÁN

• Carhuacayán es un proyecto polimetálico

cordillerano de zinc, plomo y plata, cuya

mineralización se observa en vetas, cuerpos de

brecha y mantos de reemplazamiento

• Durante el 2014 se priorizó el avance del EIA-sd

de exploración, que se encuentra en proceso de

revisión por el MEM; y se logró la aprobación del

convenio de uso del terreno superficial para el

desarrollo de las exploraciones en el proyecto con

la comunidad de Santa Bárbara

• La siguiente etapa consiste en realizar los trabajos

preliminares de desarrollo del potencial total del

proyecto definiendo blancos para las futuras

perforaciones diamantinas, y la evaluación de su

potencial geológico

1. Exploraciones: Greenfield - Polimetálicos

36

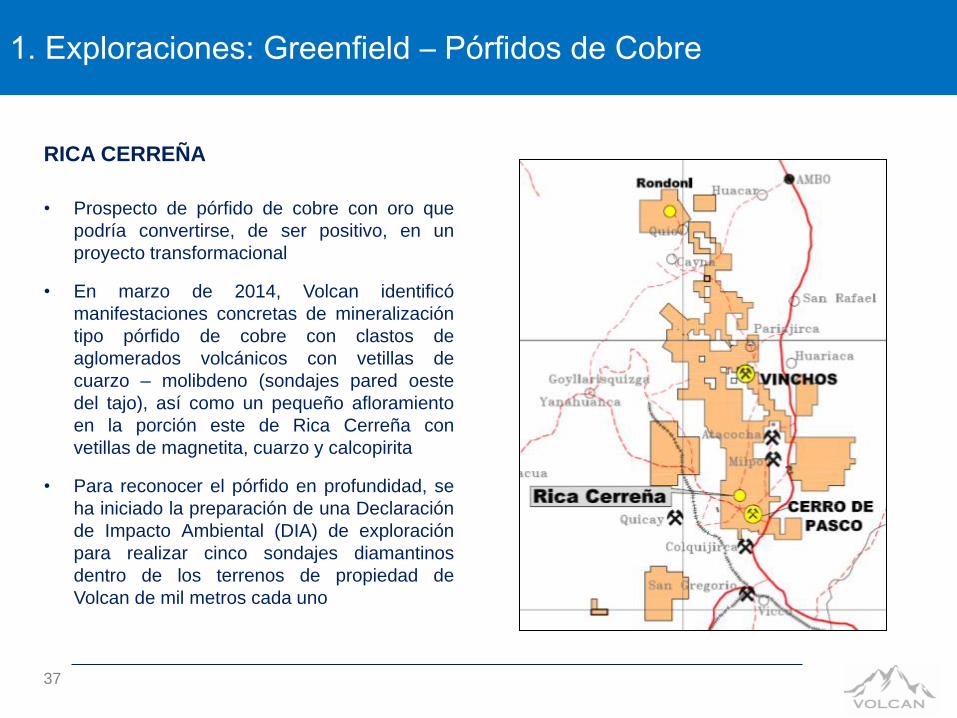

RICA CERREÑA

• Prospecto de pórfido de cobre con oro que

podría convertirse, de ser positivo, en un

proyecto transformacional

• En marzo de 2014, Volcan identificó

manifestaciones concretas de mineralización

tipo pórfido de cobre con clastos de

aglomerados volcánicos con vetillas de

cuarzo – molibdeno (sondajes pared oeste

del tajo), así como un pequeño afloramiento

en la porción este de Rica Cerreña con

vetillas de magnetita, cuarzo y calcopirita

• Para reconocer el pórfido en profundidad, se

ha iniciado la preparación de una Declaración

de Impacto Ambiental (DIA) de exploración

para realizar cinco sondajes diamantinos

dentro de los terrenos de propiedad de

Volcan de mil metros cada uno

1. Exploraciones: Greenfield – Pórfidos de Cobre

37

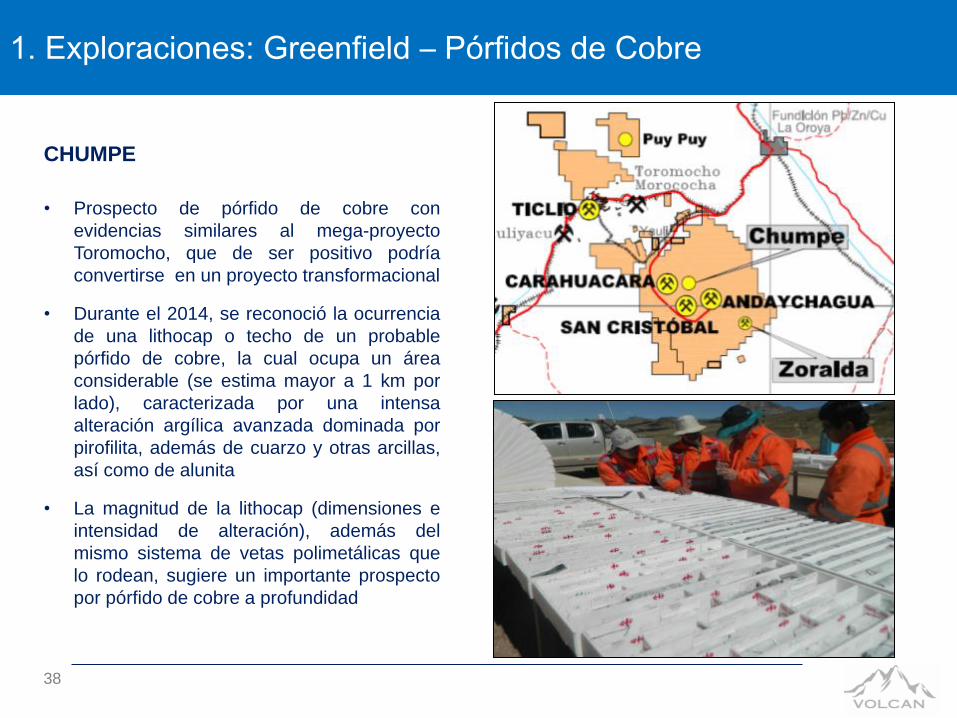

CHUMPE

• Prospecto de pórfido de cobre con

evidencias similares al mega-proyecto

Toromocho, que de ser positivo podría

convertirse en un proyecto transformacional

• Durante el 2014, se reconoció la ocurrencia

de una lithocap o techo de un probable

pórfido de cobre, la cual ocupa un área

considerable (se estima mayor a 1 km por

lado), caracterizada por una intensa

alteración argílica avanzada dominada por

pirofilita, además de cuarzo y otras arcillas,

así como de alunita

• La magnitud de la lithocap (dimensiones e

intensidad de alteración), además del

mismo sistema de vetas polimetálicas que

lo rodean, sugiere un importante prospecto

por pórfido de cobre a profundidad

1. Exploraciones: Greenfield – Pórfidos de Cobre

38

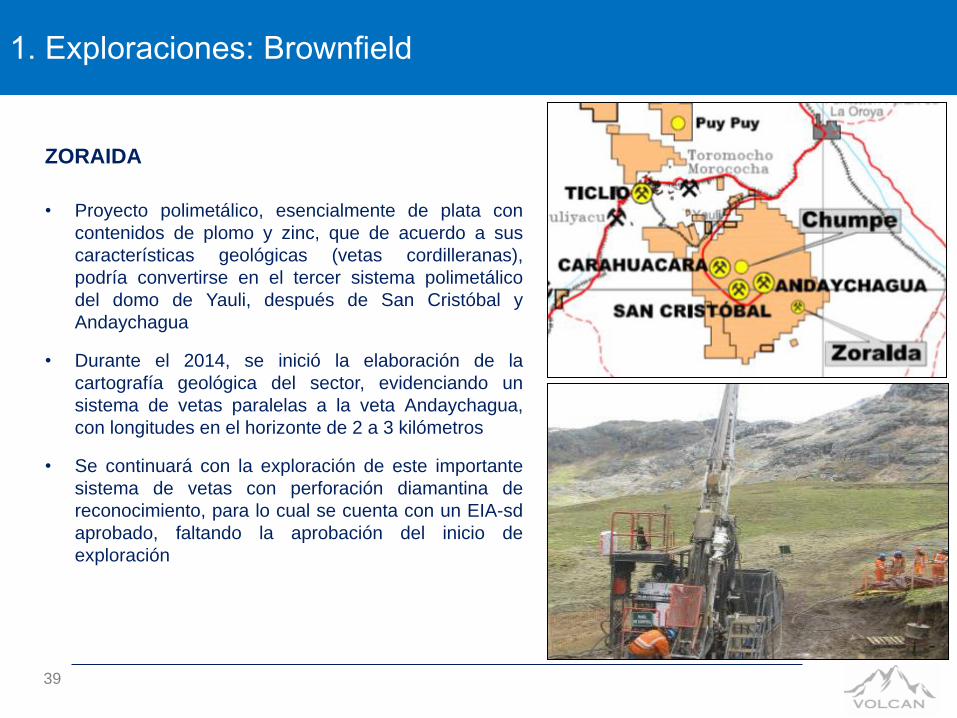

ZORAIDA

• Proyecto polimetálico, esencialmente de plata con

contenidos de plomo y zinc, que de acuerdo a sus

características geológicas (vetas cordilleranas),

podría convertirse en el tercer sistema polimetálico

del domo de Yauli, después de San Cristóbal y

Andaychagua

• Durante el 2014, se inició la elaboración de la

cartografía geológica del sector, evidenciando un

sistema de vetas paralelas a la veta Andaychagua,

con longitudes en el horizonte de 2 a 3 kilómetros

• Se continuará con la exploración de este importante

sistema de vetas con perforación diamantina de

reconocimiento, para lo cual se cuenta con un EIA-sd

aprobado, faltando la aprobación del inicio de

exploración

1. Exploraciones: Brownfield

39

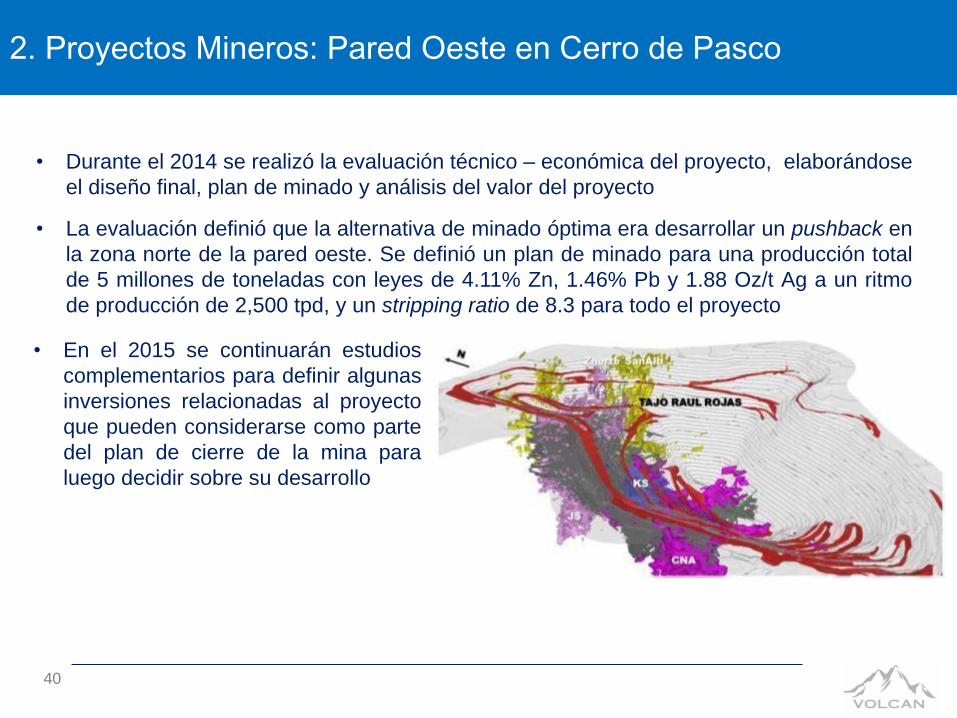

• Durante el 2014 se realizó la evaluación técnico – económica del proyecto, elaborándose

el diseño final, plan de minado y análisis del valor del proyecto

• La evaluación definió que la alternativa de minado óptima era desarrollar un pushback en

la zona norte de la pared oeste. Se definió un plan de minado para una producción total

de 5 millones de toneladas con leyes de 4.11% Zn, 1.46% Pb y 1.88 Oz/t Ag a un ritmo

de producción de 2,500 tpd, y un stripping ratio de 8.3 para todo el proyecto

2. Proyectos Mineros: Pared Oeste en Cerro de Pasco

• En el 2015 se continuarán estudios

complementarios para definir algunas

inversiones relacionadas al proyecto

que pueden considerarse como parte

del plan de cierre de la mina para

luego decidir sobre su desarrollo

40

3. Operaciones Actuales: Geología

41

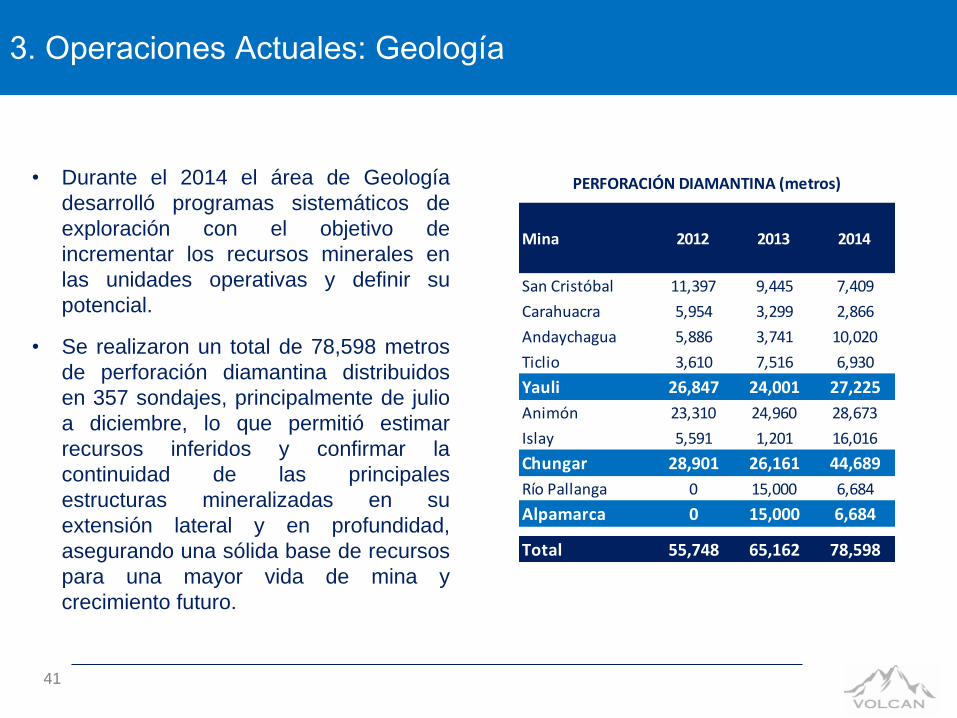

• Durante el 2014 el área de Geología

desarrolló programas sistemáticos de

exploración con el objetivo de

incrementar los recursos minerales en

las unidades operativas y definir su

potencial.

• Se realizaron un total de 78,598 metros

de perforación diamantina distribuidos

en 357 sondajes, principalmente de julio

a diciembre, lo que permitió estimar

recursos inferidos y confirmar la

continuidad de las principales

estructuras mineralizadas en su

extensión lateral y en profundidad,

asegurando una sólida base de recursos

para una mayor vida de mina y

crecimiento futuro.

PERFORACIÓN DIAMANTINA (metros)

Mina 2012 2013 2014

San Cristóbal 11,397 9,445 7,409

Carahuacra 5,954 3,299 2,866

Andaychagua 5,886 3,741 10,020

Ticlio 3,610 7,516 6,930

Yauli 26,847 24,001 27,225

Animón 23,310 24,960 28,673

Islay 5,591 1,201 16,016

Chungar 28,901 26,161 44,689

Río Pallanga 0 15,000 6,684

Alpamarca 0 15,000 6,684

Total 55,748 65,162 78,598

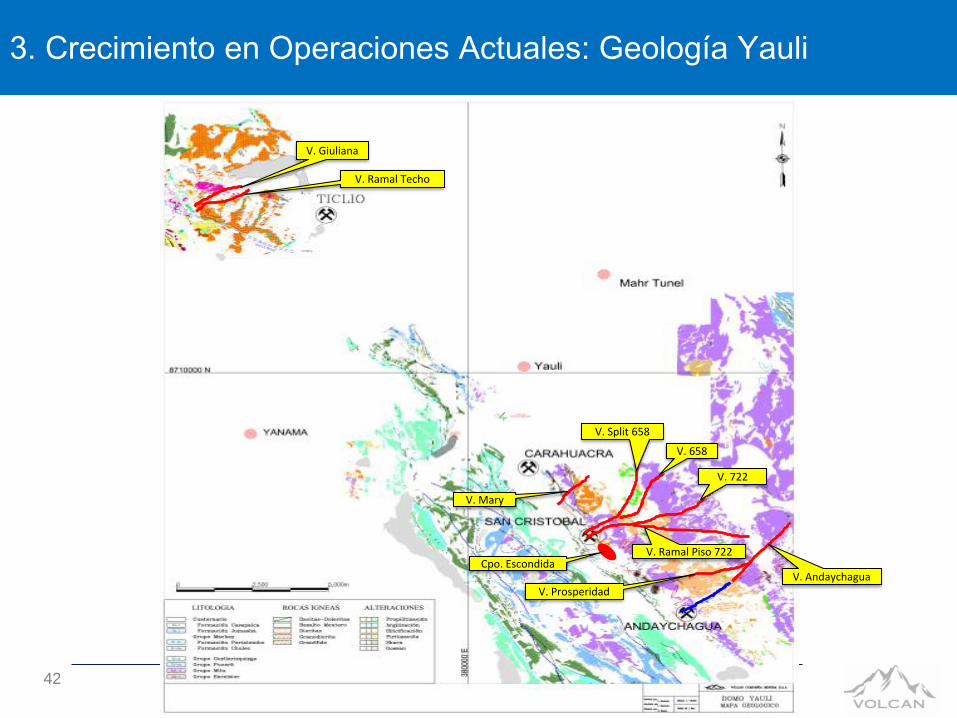

3. Crecimiento en Operaciones Actuales: Geología Yauli

42

V. Giuliana

V. Ramal Techo

V. Mary

V. Split 658

V. 658

V. 722

V. Ramal Piso 722

V. Andaychagua V. Prosperidad

Cpo. Escondida

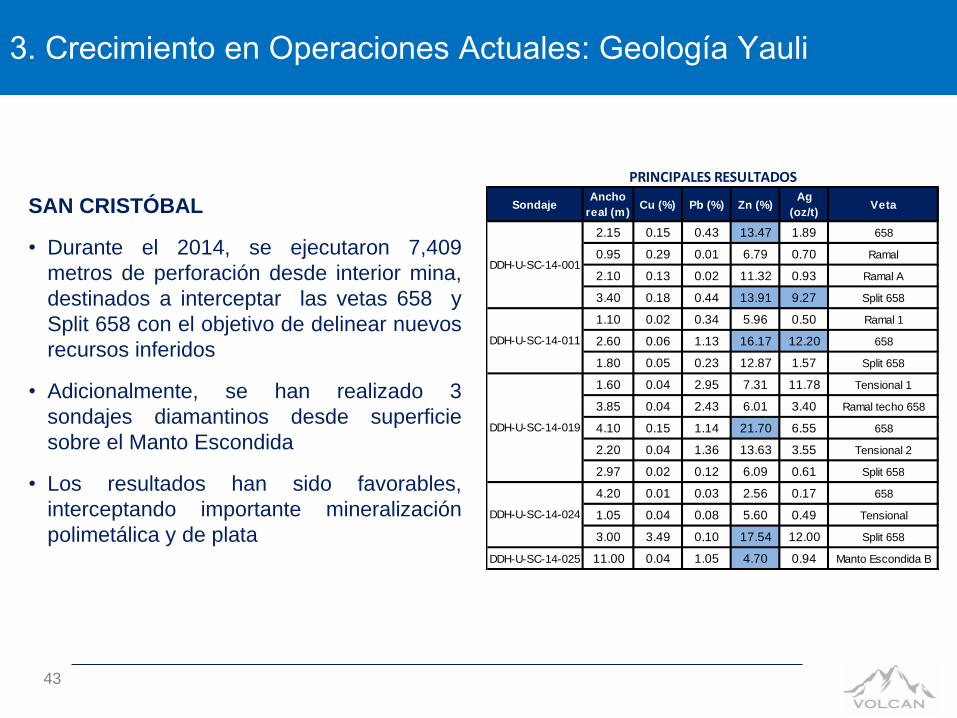

SAN CRISTÓBAL

• Durante el 2014, se ejecutaron 7,409

metros de perforación desde interior mina,

destinados a interceptar las vetas 658 y

Split 658 con el objetivo de delinear nuevos

recursos inferidos

• Adicionalmente, se han realizado 3

sondajes diamantinos desde superficie

sobre el Manto Escondida

• Los resultados han sido favorables,

interceptando importante mineralización

polimetálica y de plata

3. Crecimiento en Operaciones Actuales: Geología Yauli

43

PRINCIPALES RESULTADOS

SondajeAncho

real (m)Cu (%) Pb (%) Zn (%)

Ag

(oz/t)Veta

2.15 0.15 0.43 13.47 1.89 658

0.95 0.29 0.01 6.79 0.70 Ramal

2.10 0.13 0.02 11.32 0.93 Ramal A

3.40 0.18 0.44 13.91 9.27 Split 658

1.10 0.02 0.34 5.96 0.50 Ramal 1

2.60 0.06 1.13 16.17 12.20 658

1.80 0.05 0.23 12.87 1.57 Split 658

1.60 0.04 2.95 7.31 11.78 Tensional 1

3.85 0.04 2.43 6.01 3.40 Ramal techo 658

4.10 0.15 1.14 21.70 6.55 658

2.20 0.04 1.36 13.63 3.55 Tensional 2

2.97 0.02 0.12 6.09 0.61 Split 658

4.20 0.01 0.03 2.56 0.17 658

1.05 0.04 0.08 5.60 0.49 Tensional

3.00 3.49 0.10 17.54 12.00 Split 658

DDH-U-SC-14-025 11.00 0.04 1.05 4.70 0.94 Manto Escondida B

DDH-U-SC-14-024

DDH-U-SC-14-019

DDH-U-SC-14-011

DDH-U-SC-14-001

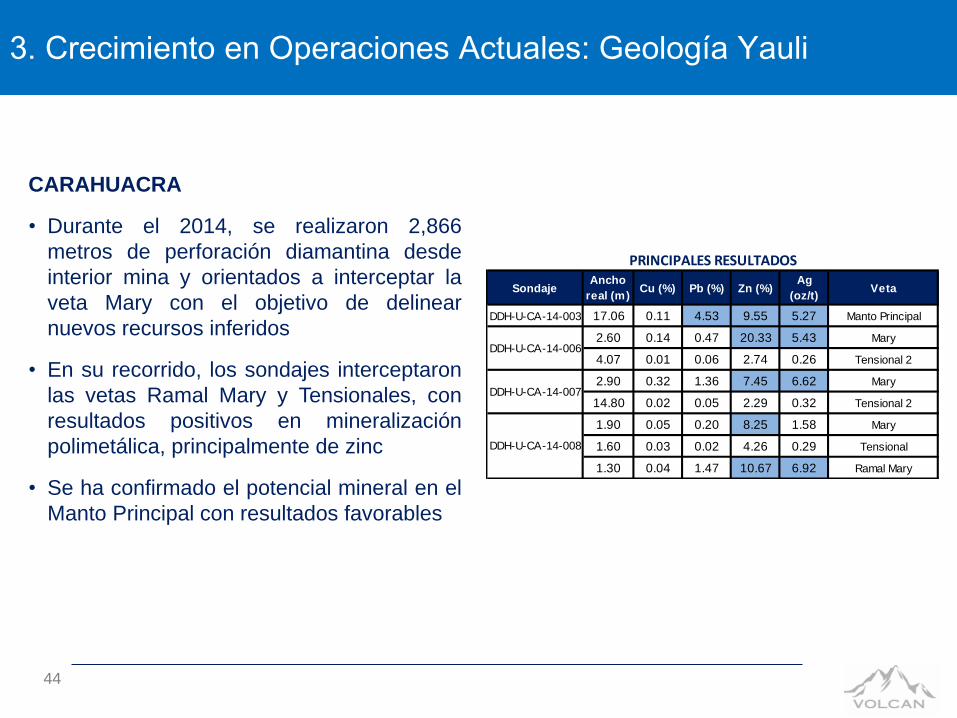

CARAHUACRA

• Durante el 2014, se realizaron 2,866

metros de perforación diamantina desde

interior mina y orientados a interceptar la

veta Mary con el objetivo de delinear

nuevos recursos inferidos

• En su recorrido, los sondajes interceptaron

las vetas Ramal Mary y Tensionales, con

resultados positivos en mineralización

polimetálica, principalmente de zinc

• Se ha confirmado el potencial mineral en el

Manto Principal con resultados favorables

3. Crecimiento en Operaciones Actuales: Geología Yauli

44

PRINCIPALES RESULTADOS

SondajeAncho

real (m)Cu (%) Pb (%) Zn (%)

Ag

(oz/t)Veta

DDH-U-CA-14-003 17.06 0.11 4.53 9.55 5.27 Manto Principal

2.60 0.14 0.47 20.33 5.43 Mary

4.07 0.01 0.06 2.74 0.26 Tensional 2

2.90 0.32 1.36 7.45 6.62 Mary

14.80 0.02 0.05 2.29 0.32 Tensional 2

1.90 0.05 0.20 8.25 1.58 Mary

1.60 0.03 0.02 4.26 0.29 Tensional

1.30 0.04 1.47 10.67 6.92 Ramal Mary

DDH-U-CA-14-008

DDH-U-CA-14-006

DDH-U-CA-14-007

3. Crecimiento en Operaciones Actuales: Geología Yauli

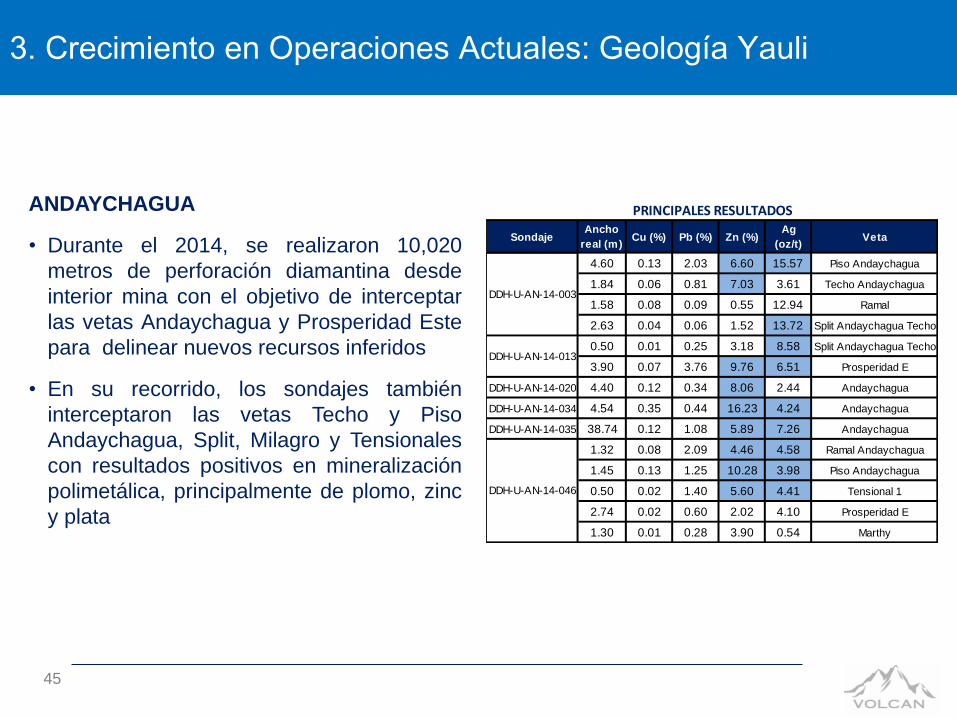

ANDAYCHAGUA

• Durante el 2014, se realizaron 10,020

metros de perforación diamantina desde

interior mina con el objetivo de interceptar

las vetas Andaychagua y Prosperidad Este

para delinear nuevos recursos inferidos

• En su recorrido, los sondajes también

interceptaron las vetas Techo y Piso

Andaychagua, Split, Milagro y Tensionales

con resultados positivos en mineralización

polimetálica, principalmente de plomo, zinc

y plata

45

PRINCIPALES RESULTADOS

SondajeAncho

real (m)Cu (%) Pb (%) Zn (%)

Ag

(oz/t)Veta

4.60 0.13 2.03 6.60 15.57 Piso Andaychagua

1.84 0.06 0.81 7.03 3.61 Techo Andaychagua

1.58 0.08 0.09 0.55 12.94 Ramal

2.63 0.04 0.06 1.52 13.72 Split Andaychagua Techo

0.50 0.01 0.25 3.18 8.58 Split Andaychagua Techo

3.90 0.07 3.76 9.76 6.51 Prosperidad E

DDH-U-AN-14-020 4.40 0.12 0.34 8.06 2.44 Andaychagua

DDH-U-AN-14-034 4.54 0.35 0.44 16.23 4.24 Andaychagua

DDH-U-AN-14-035 38.74 0.12 1.08 5.89 7.26 Andaychagua

1.32 0.08 2.09 4.46 4.58 Ramal Andaychagua

1.45 0.13 1.25 10.28 3.98 Piso Andaychagua

0.50 0.02 1.40 5.60 4.41 Tensional 1

2.74 0.02 0.60 2.02 4.10 Prosperidad E

1.30 0.01 0.28 3.90 0.54 Marthy

DDH-U-AN-14-046

DDH-U-AN-14-013

DDH-U-AN-14-003

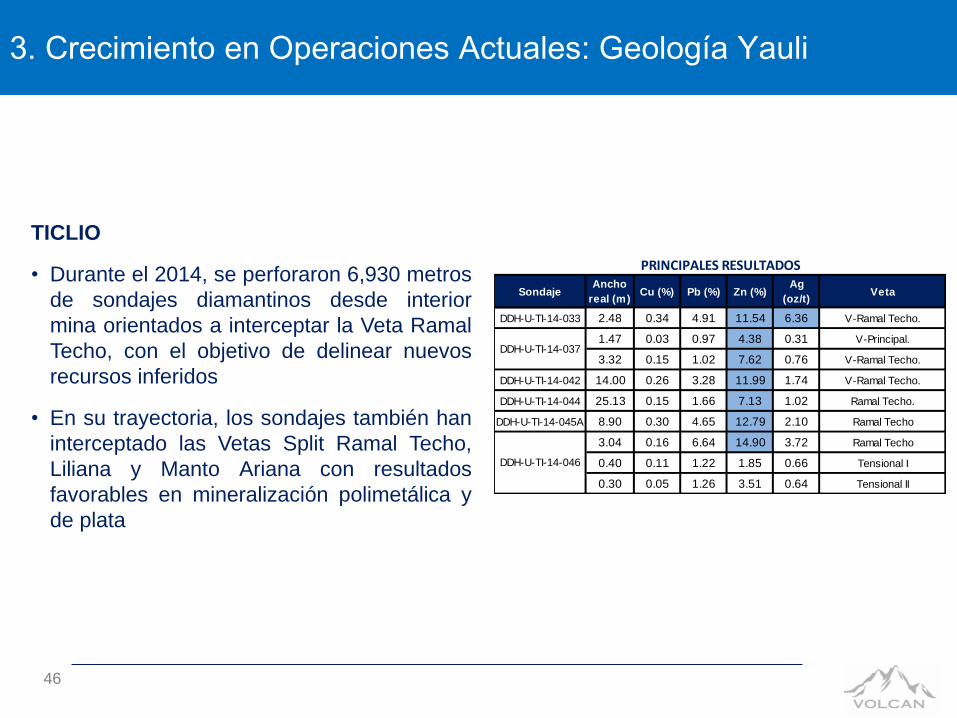

TICLIO

• Durante el 2014, se perforaron 6,930 metros

de sondajes diamantinos desde interior

mina orientados a interceptar la Veta Ramal

Techo, con el objetivo de delinear nuevos

recursos inferidos

• En su trayectoria, los sondajes también han

interceptado las Vetas Split Ramal Techo,

Liliana y Manto Ariana con resultados

favorables en mineralización polimetálica y

de plata

3. Crecimiento en Operaciones Actuales: Geología Yauli

46

PRINCIPALES RESULTADOS

SondajeAncho

real (m)Cu (%) Pb (%) Zn (%)

Ag

(oz/t)Veta

DDH-U-TI-14-033 2.48 0.34 4.91 11.54 6.36 V-Ramal Techo.

1.47 0.03 0.97 4.38 0.31 V-Principal.

3.32 0.15 1.02 7.62 0.76 V-Ramal Techo.

DDH-U-TI-14-042 14.00 0.26 3.28 11.99 1.74 V-Ramal Techo.

DDH-U-TI-14-044 25.13 0.15 1.66 7.13 1.02 Ramal Techo.

DDH-U-TI-14-045A 8.90 0.30 4.65 12.79 2.10 Ramal Techo

3.04 0.16 6.64 14.90 3.72 Ramal Techo

0.40 0.11 1.22 1.85 0.66 Tensional I

0.30 0.05 1.26 3.51 0.64 Tensional II

DDH-U-TI-14-037

DDH-U-TI-14-046

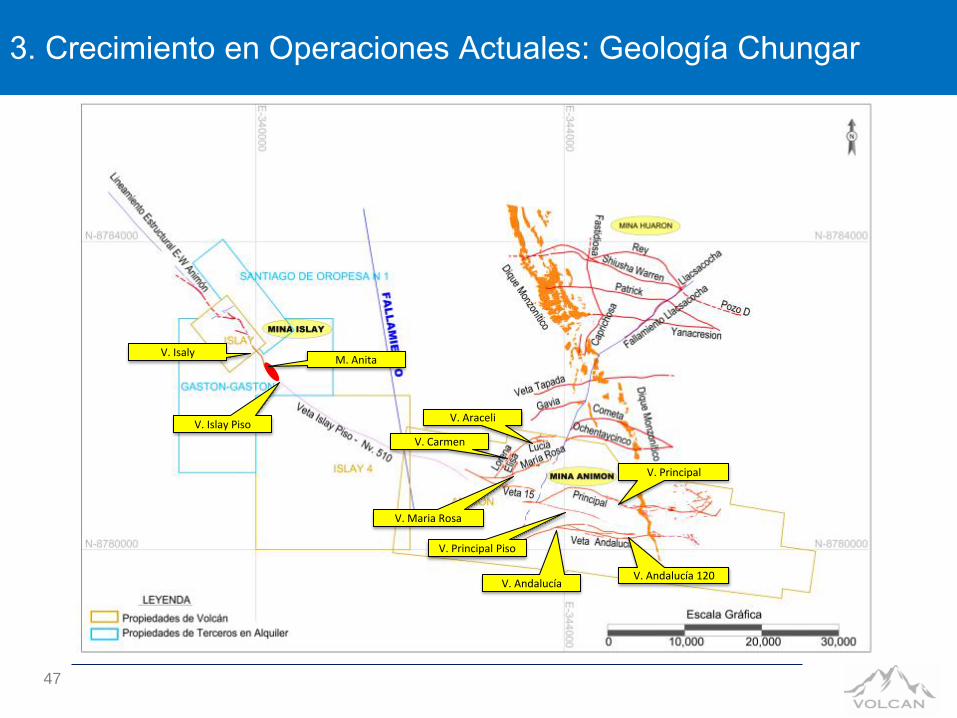

3. Crecimiento en Operaciones Actuales: Geología Chungar

47

V. Andalucía

V. Principal Piso

V. Andalucía 120

V. Araceli

V. Carmen

V. Principal

V. Maria Rosa

V. Isaly

V. Islay Piso

M. Anita

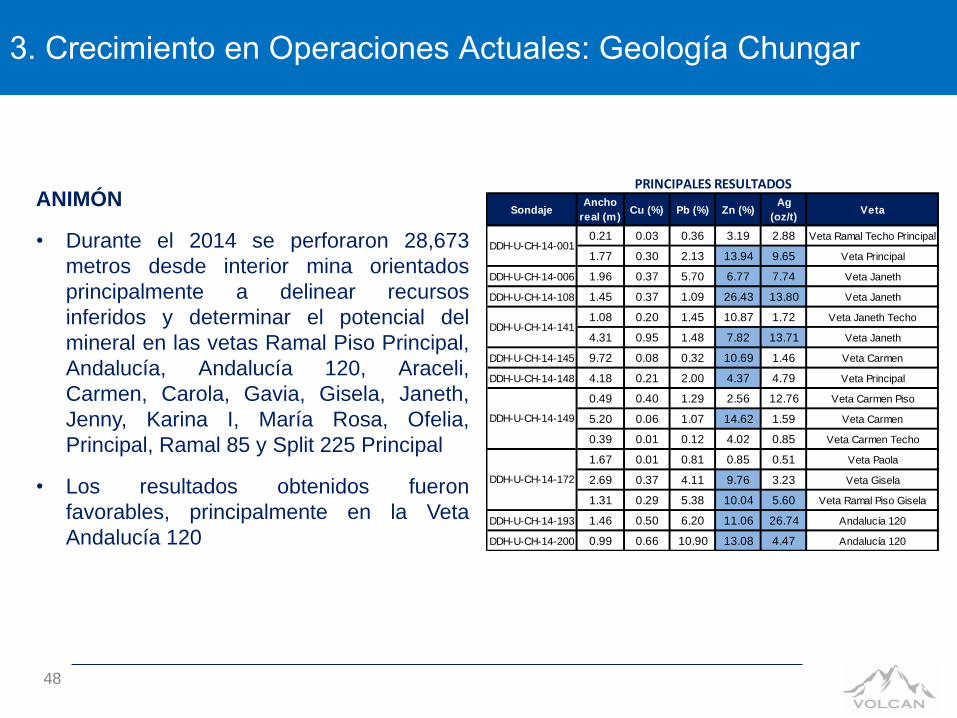

ANIMÓN

• Durante el 2014 se perforaron 28,673

metros desde interior mina orientados

principalmente a delinear recursos

inferidos y determinar el potencial del

mineral en las vetas Ramal Piso Principal,

Andalucía, Andalucía 120, Araceli,

Carmen, Carola, Gavia, Gisela, Janeth,

Jenny, Karina I, María Rosa, Ofelia,

Principal, Ramal 85 y Split 225 Principal

• Los resultados obtenidos fueron

favorables, principalmente en la Veta

Andalucía 120

3. Crecimiento en Operaciones Actuales: Geología Chungar

48

PRINCIPALES RESULTADOS

SondajeAncho

real (m)Cu (%) Pb (%) Zn (%)

Ag

(oz/t)Veta

0.21 0.03 0.36 3.19 2.88 Veta Ramal Techo Principal

1.77 0.30 2.13 13.94 9.65 Veta Principal

DDH-U-CH-14-006 1.96 0.37 5.70 6.77 7.74 Veta Janeth

DDH-U-CH-14-108 1.45 0.37 1.09 26.43 13.80 Veta Janeth

1.08 0.20 1.45 10.87 1.72 Veta Janeth Techo

4.31 0.95 1.48 7.82 13.71 Veta Janeth

DDH-U-CH-14-145 9.72 0.08 0.32 10.69 1.46 Veta Carmen

DDH-U-CH-14-148 4.18 0.21 2.00 4.37 4.79 Veta Principal

0.49 0.40 1.29 2.56 12.76 Veta Carmen Piso

5.20 0.06 1.07 14.62 1.59 Veta Carmen

0.39 0.01 0.12 4.02 0.85 Veta Carmen Techo

1.67 0.01 0.81 0.85 0.51 Veta Paola

2.69 0.37 4.11 9.76 3.23 Veta Gisela

1.31 0.29 5.38 10.04 5.60 Veta Ramal Piso Gisela

DDH-U-CH-14-193 1.46 0.50 6.20 11.06 26.74 Andalucía 120

DDH-U-CH-14-200 0.99 0.66 10.90 13.08 4.47 Andalucía 120

DDH-U-CH-14-172

DDH-U-CH-14-141

DDH-U-CH-14-149

DDH-U-CH-14-001

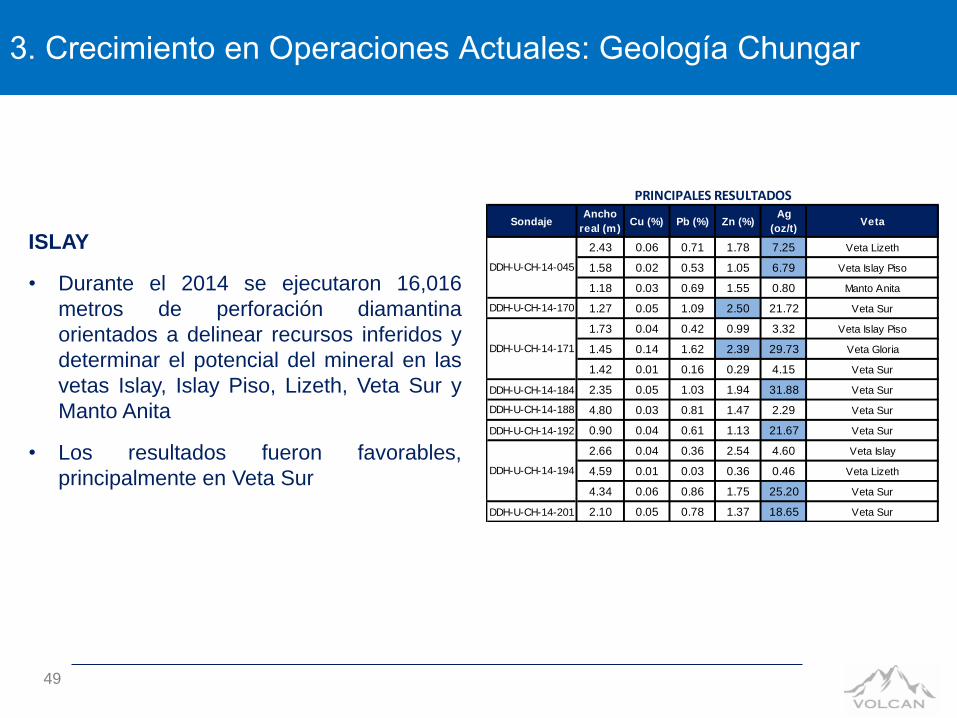

ISLAY

• Durante el 2014 se ejecutaron 16,016

metros de perforación diamantina

orientados a delinear recursos inferidos y

determinar el potencial del mineral en las

vetas Islay, Islay Piso, Lizeth, Veta Sur y

Manto Anita

• Los resultados fueron favorables,

principalmente en Veta Sur

3. Crecimiento en Operaciones Actuales: Geología Chungar

49

PRINCIPALES RESULTADOS

SondajeAncho

real (m)Cu (%) Pb (%) Zn (%)

Ag

(oz/t)Veta

2.43 0.06 0.71 1.78 7.25 Veta Lizeth

1.58 0.02 0.53 1.05 6.79 Veta Islay Piso

1.18 0.03 0.69 1.55 0.80 Manto Anita

1.27 0.05 1.09 2.50 21.72 Veta Sur

1.73 0.04 0.42 0.99 3.32 Veta Islay Piso

1.45 0.14 1.62 2.39 29.73 Veta Gloria

1.42 0.01 0.16 0.29 4.15 Veta Sur

DDH-U-CH-14-184 2.35 0.05 1.03 1.94 31.88 Veta Sur

4.80 0.03 0.81 1.47 2.29 Veta Sur

DDH-U-CH-14-192 0.90 0.04 0.61 1.13 21.67 Veta Sur

2.66 0.04 0.36 2.54 4.60 Veta Islay

4.59 0.01 0.03 0.36 0.46 Veta Lizeth

4.34 0.06 0.86 1.75 25.20 Veta Sur

DDH-U-CH-14-201 2.10 0.05 0.78 1.37 18.65 Veta Sur

DDH-U-CH-14-194

DDH-U-CH-14-170

DDH-U-CH-14-171

DDH-U-CH-14-188

DDH-U-CH-14-045

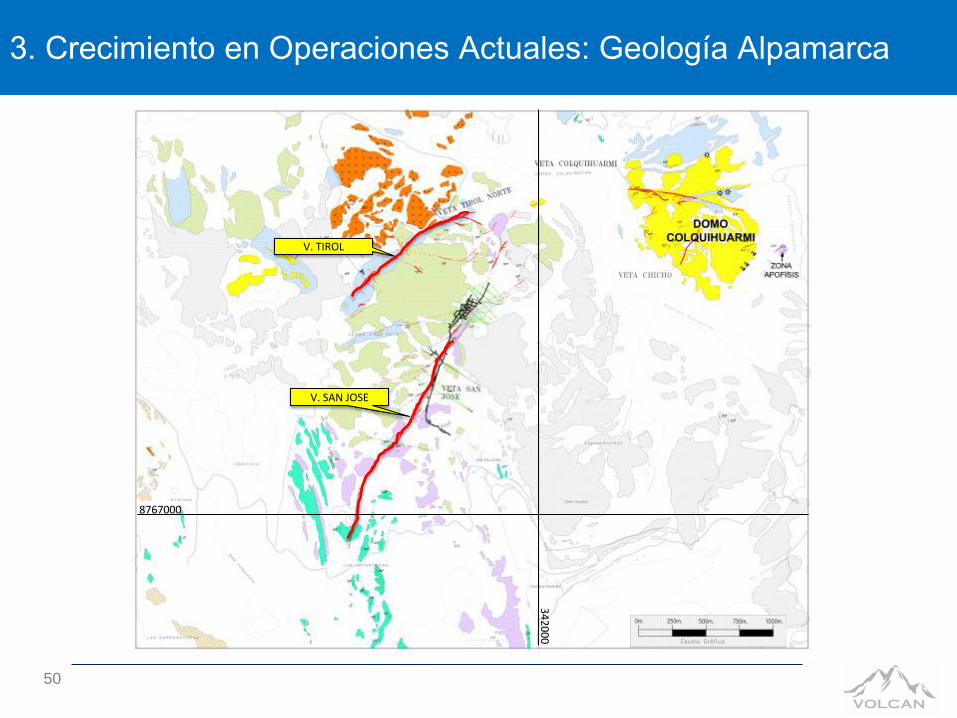

3. Crecimiento en Operaciones Actuales: Geología Alpamarca

50

V. TIROL

V. SAN JOSE

8767000

34

2000

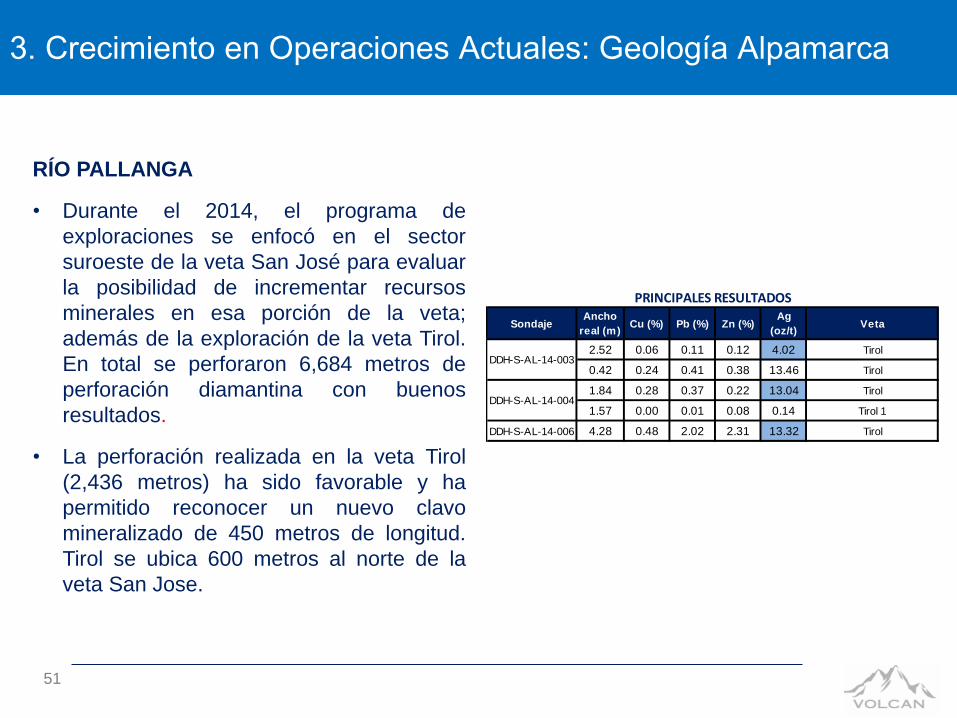

RÍO PALLANGA

• Durante el 2014, el programa de

exploraciones se enfocó en el sector

suroeste de la veta San José para evaluar

la posibilidad de incrementar recursos

minerales en esa porción de la veta;

además de la exploración de la veta Tirol.

En total se perforaron 6,684 metros de

perforación diamantina con buenos

resultados.

• La perforación realizada en la veta Tirol

(2,436 metros) ha sido favorable y ha

permitido reconocer un nuevo clavo

mineralizado de 450 metros de longitud.

Tirol se ubica 600 metros al norte de la

veta San Jose.

3. Crecimiento en Operaciones Actuales: Geología Alpamarca

51

PRINCIPALES RESULTADOS

SondajeAncho

real (m)Cu (%) Pb (%) Zn (%)

Ag

(oz/t)Veta

2.52 0.06 0.11 0.12 4.02 Tirol

0.42 0.24 0.41 0.38 13.46 Tirol

1.84 0.28 0.37 0.22 13.04 Tirol

1.57 0.00 0.01 0.08 0.14 Tirol 1

DDH-S-AL-14-006 4.28 0.48 2.02 2.31 13.32 Tirol

DDH-S-AL-14-003

DDH-S-AL-14-004

Agenda

52

Página

1. Introducción 2

2. Resultados Operativos 13

3. Recursos y Reservas 21

4. Desarrollo Corporativo 31

5. Energía 52

6. Resultados Financieros 62

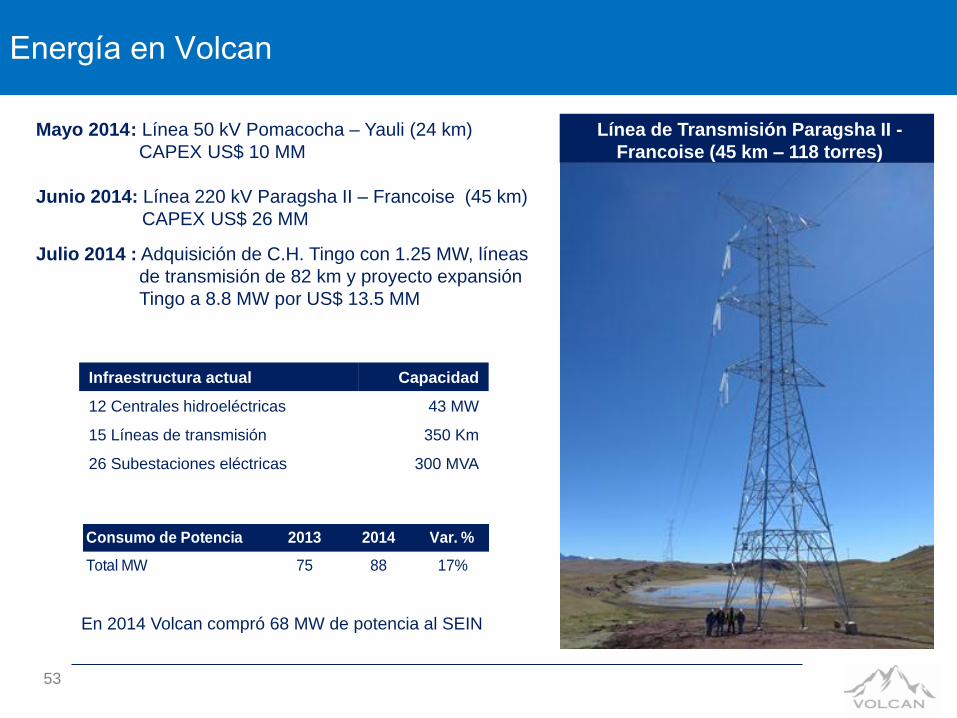

Energía en Volcan

53

Línea de Transmisión Paragsha II -

Francoise (45 km – 118 torres)

Mayo 2014 : Línea 50 kV Pomacocha – Yauli (24 km)

CAPEX US$ 10 MM

Junio 2014: Línea 220 kV Paragsha II – Francoise (45 km)

CAPEX US$ 26 MM

Julio 2014 : Adquisición de C.H. Tingo con 1.25 MW, líneas

de transmisión de 82 km y proyecto expansión

Tingo a 8.8 MW por US$ 13.5 MM

Infraestructura actual Capacidad

12 Centrales hidroeléctricas 43 MW

15 Líneas de transmisión 350 Km

26 Subestaciones eléctricas 300 MVA

Total MW 75 88 17%

Consumo de Potencia 2013 2014 Var. %

En 2014 Volcan compró 68 MW de potencia al SEIN

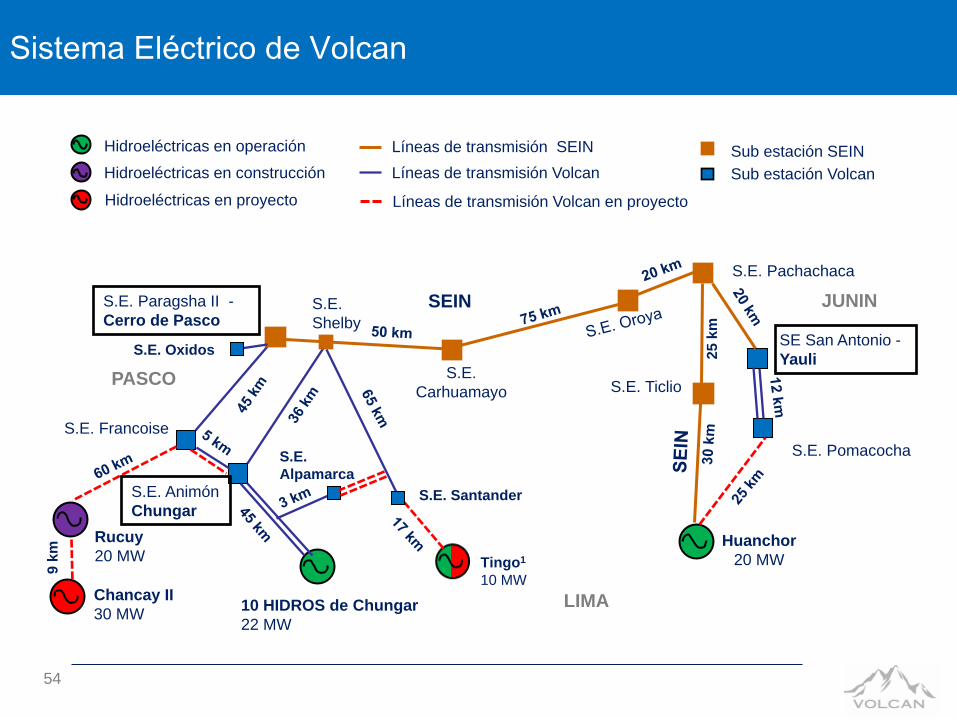

Sistema Eléctrico de Volcan

54

Hidroeléctricas en operación

Hidroeléctricas en construcción

Hidroeléctricas en proyecto

S.E. Francoise

S.E. Animón

Chungar

S.E. Paragsha II -

Cerro de Pasco

10 HIDROS de Chungar

22 MW

S.E.

Alpamarca

S.E. Pomacocha

Huanchor

20 MW

SE San Antonio -

Yauli

S.E. Pachachaca

SEIN

S.E.

Carhuamayo

Rucuy

20 MW

S.E.

Shelby

S.E. Ticlio

25 k

m

PASCO

LIMA

JUNIN

Tingo1

10 MW

S.E. Santander

Chancay II

30 MW

9 k

m

Líneas de transmisión SEIN

Líneas de transmisión Volcan

Líneas de transmisión Volcan en proyecto

Sub estación SEIN

Sub estación Volcan

S.E. Oxidos

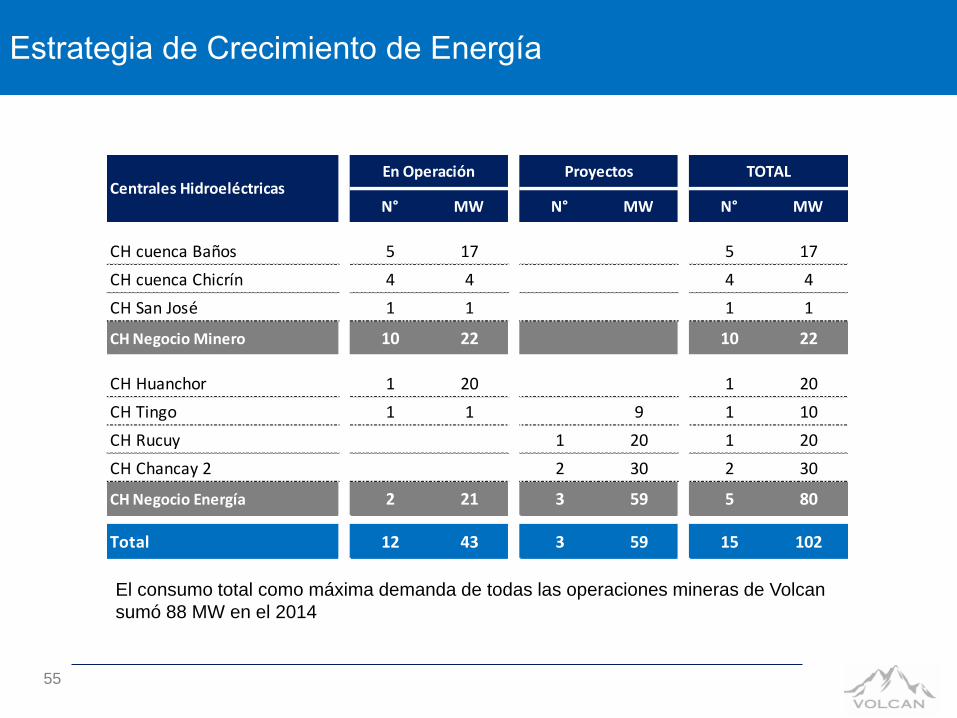

Estrategia de Crecimiento de Energía

55

N° MW N° MW N° MW

CH cuenca Baños 5 17 5 17

CH cuenca Chicrín 4 4 4 4

CH San José 1 1 1 1

CH Negocio Minero 10 22 10 22

CH Huanchor 1 20 1 20

CH Tingo 1 1 9 1 10

CH Rucuy 1 20 1 20

CH Chancay 2 2 30 2 30

CH Negocio Energía 2 21 3 59 5 80

Total 12 43 3 59 15 102

TOTALCentrales Hidroeléctricas

En Operación Proyectos

El consumo total como máxima demanda de todas las operaciones mineras de Volcan

sumó 88 MW en el 2014

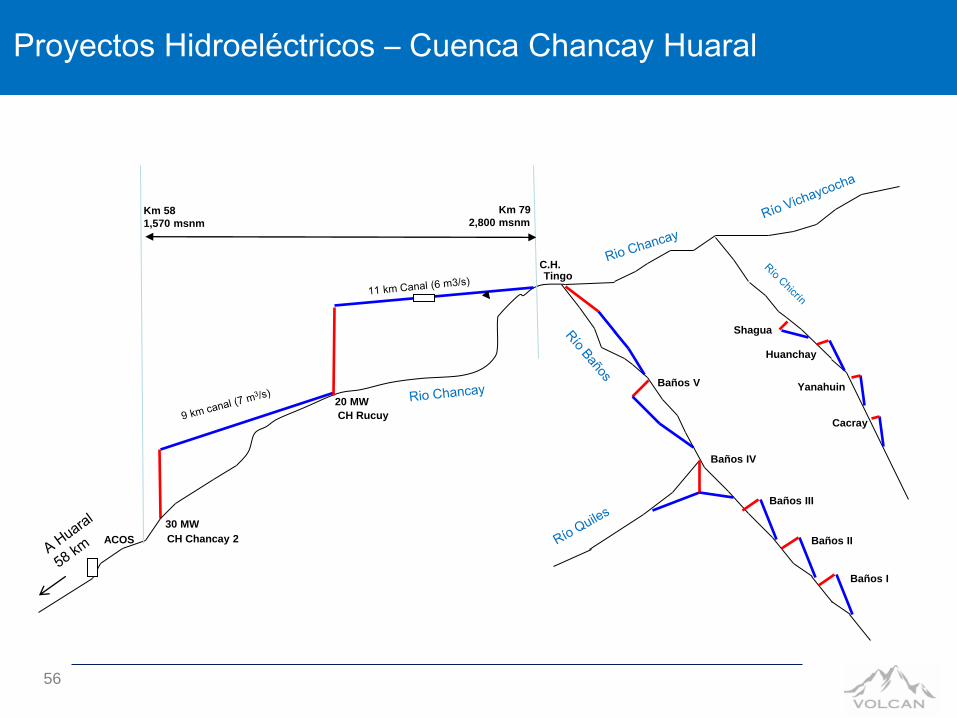

Proyectos Hidroeléctricos – Cuenca Chancay Huaral

56

20 MW

30 MW

CH Rucuy

CH Chancay 2

Baños V

Tingo C.H.

ACOS

Km 58

1,570 msnm

Km 79

2,800 msnm

Baños IV

Baños III

Baños II

Baños I

Shagua

Yanahuin

Cacray

Huanchay

2

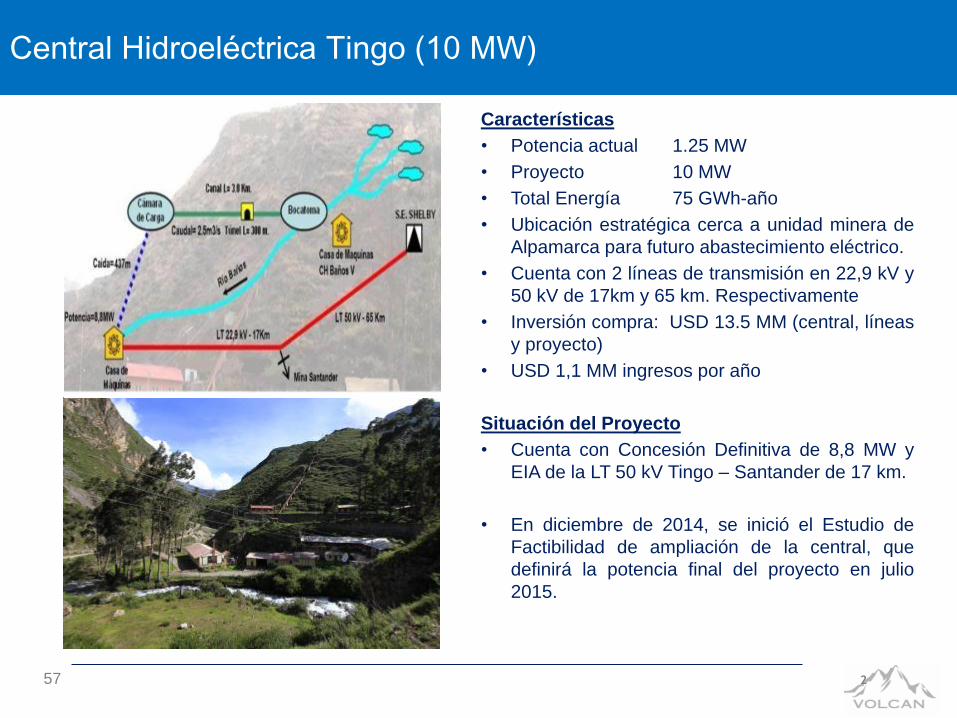

Central Hidroeléctrica Tingo (10 MW)

57

Características

• Potencia actual 1.25 MW

• Proyecto 10 MW

• Total Energía 75 GWh-año

• Ubicación estratégica cerca a unidad minera de

Alpamarca para futuro abastecimiento eléctrico.

• Cuenta con 2 líneas de transmisión en 22,9 kV y

50 kV de 17km y 65 km. Respectivamente

• Inversión compra: USD 13.5 MM (central, líneas

y proyecto)

• USD 1,1 MM ingresos por año

Situación del Proyecto

• Cuenta con Concesión Definitiva de 8,8 MW y

EIA de la LT 50 kV Tingo – Santander de 17 km.

• En diciembre de 2014, se inició el Estudio de

Factibilidad de ampliación de la central, que

definirá la potencia final del proyecto en julio

2015.

2

Central Hidroeléctrica Rucuy (20 MW)

58

Características

• Potencia 20 MW

• Caudal 3,4 m3/s

• Factor de Planta 80%

• Total Energía 140 GWh-año

• Inversión USD 45 MM

• Comercializará inicialmente su energía a través

de la red eléctrica de la costa del SEIN y a

futuro se prevé que inyecte su energía a la

subestación Francoise 220 kV junto a otros

proyectos hidroeléctricos en cartera

Situación del Proyecto

• Las obras preliminares iniciaron en diciembre

2013

• En septiembre del 2014 se obtuvo la Concesión

Definitiva de Generación

• A marzo del 2015, con un desembolso

acumulado de USD 22 MM, el proyecto llegó a

un 55% de avance en obras

• Se tiene previsto el ingreso en operación para

inicios del 2016

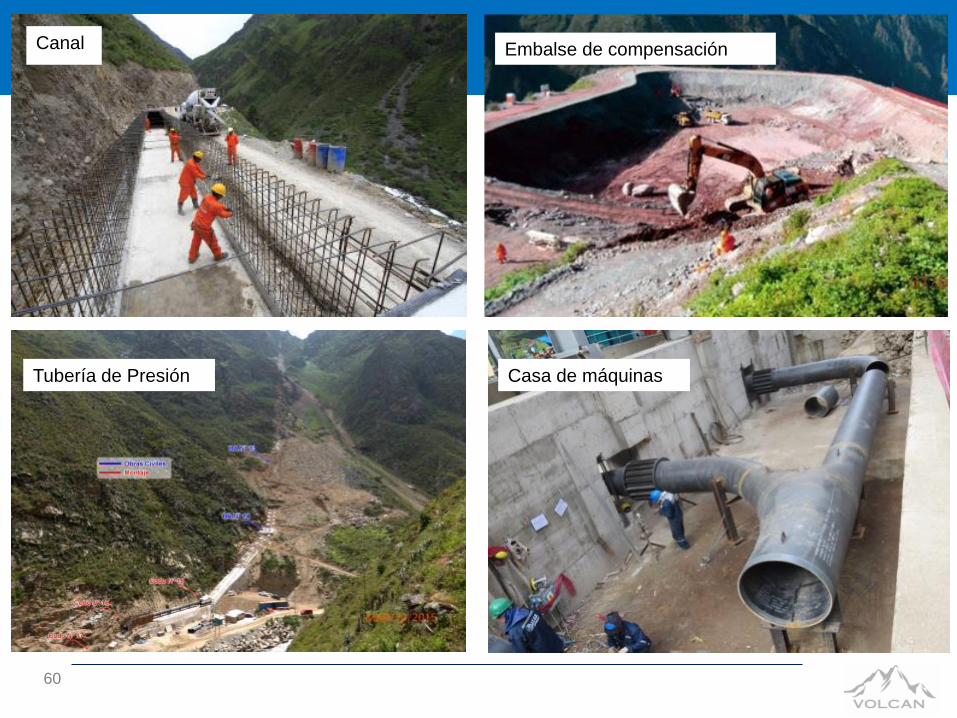

Bocatoma Túneles

Canal Desarenador

59

Canal Embalse de compensación

Tubería de Presión Casa de máquinas

60

2 61

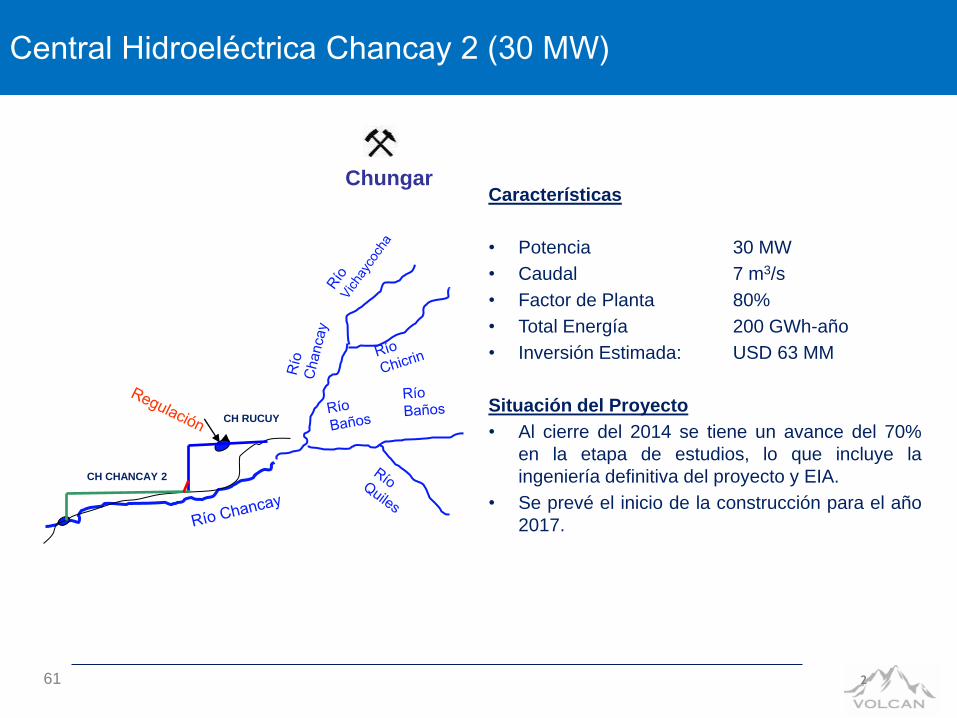

Central Hidroeléctrica Chancay 2 (30 MW)

Características

• Potencia 30 MW

• Caudal 7 m3/s

• Factor de Planta 80%

• Total Energía 200 GWh-año

• Inversión Estimada: USD 63 MM

Situación del Proyecto

• Al cierre del 2014 se tiene un avance del 70%

en la etapa de estudios, lo que incluye la

ingeniería definitiva del proyecto y EIA.

• Se prevé el inicio de la construcción para el año

2017.

Chungar

CH2

CH3

CH RUCUY

CH CHANCAY 2

Agenda

62

Página

1. Introducción 2

2. Resultados Operativos 13

3. Recursos y Reservas 21

4. Desarrollo Corporativo 31

5. Energía 52

6. Resultados Financieros 62

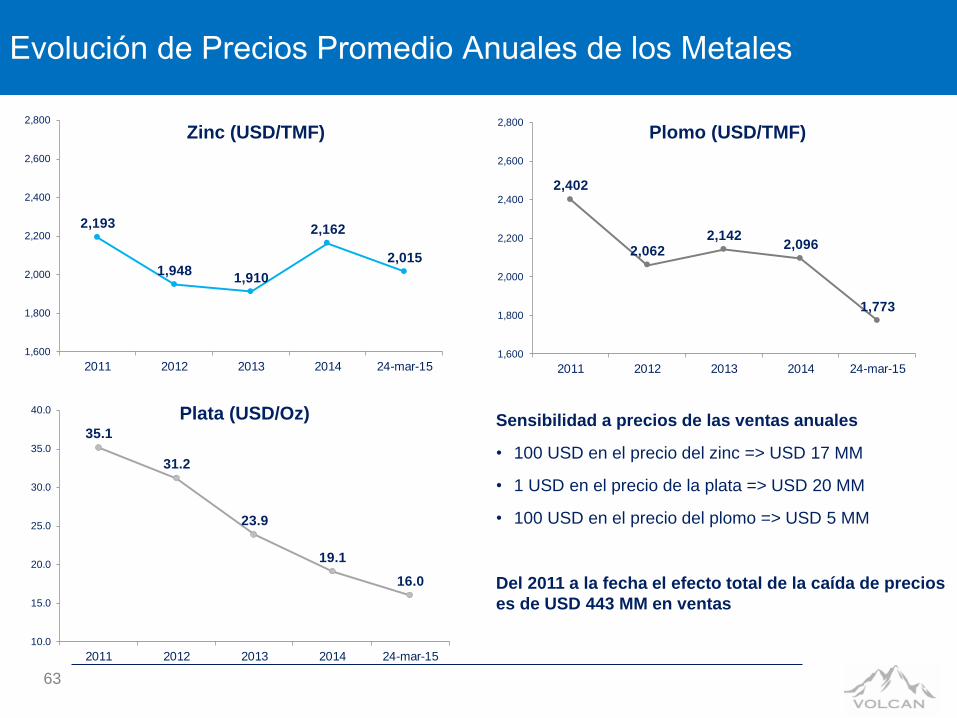

Evolución de Precios Promedio Anuales de los Metales

63

2,193

1,9481,910

2,162

2,015

1,600

1,800

2,000

2,200

2,400

2,600

2,800

2011 2012 2013 2014 24-mar-15

2,402

2,0622,142

2,096

1,773

1,600

1,800

2,000

2,200

2,400

2,600

2,800

2011 2012 2013 2014 24-mar-15

35.1

31.2

23.9

19.1

16.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

2011 2012 2013 2014 24-mar-15

Zinc (USD/TMF)

Plata (USD/Oz)

Plomo (USD/TMF)

Sensibilidad a precios de las ventas anuales

• 100 USD en el precio del zinc => USD 17 MM

• 1 USD en el precio de la plata => USD 20 MM

• 100 USD en el precio del plomo => USD 5 MM

Del 2011 a la fecha el efecto total de la caída de precios

es de USD 443 MM en ventas

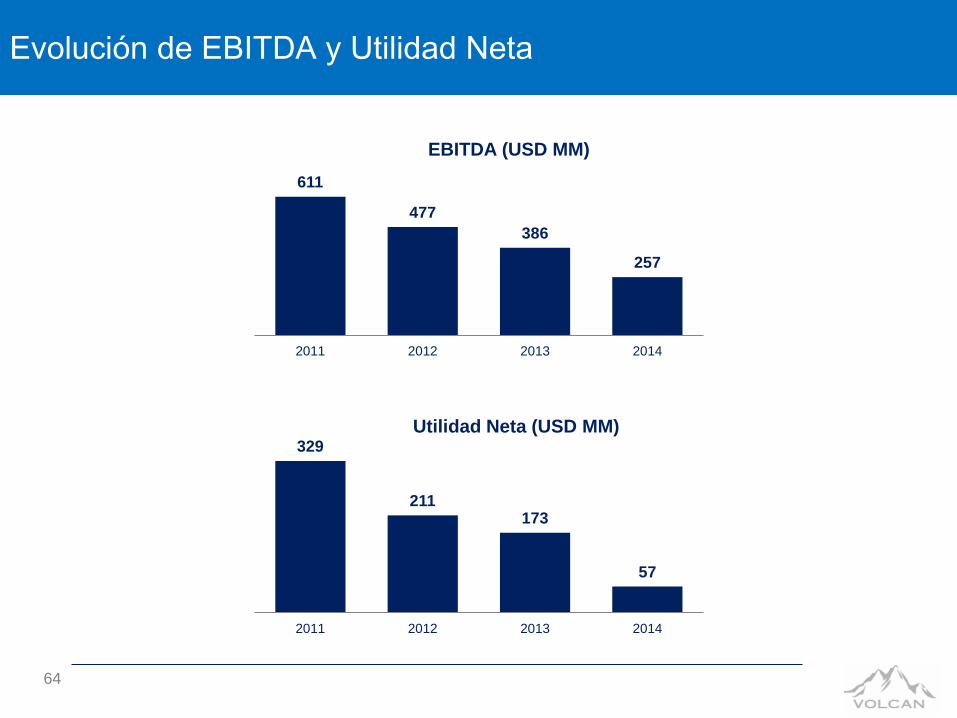

Evolución de EBITDA y Utilidad Neta

64

611

477

386

257

2011 2012 2013 2014

EBITDA (USD MM)

329

211173

57

2011 2012 2013 2014

Utilidad Neta (USD MM)

Estado de Resultados

65

• Menor margen bruto por:

i. Menor precio de la plata

ii. Menor resultado de coberturas

iii. Mayor depreciación por Alpamarca y proyectos

de infraestructura como el pique Timmers

iv.Menor margen del negocio de comercialización

de concentrados

• Menores gastos administrativos por

racionalización de gastos y menor participación de

trabajadores

• Mayores gastos de ventas por mayores

volúmenes de venta de concentrados

• Mayores otros ingresos por venta de Belo

Horizonte

• Mayores gastos financieros por menor

capitalización de intereses de los bonos

• Menores regalías e impuesto a la renta por menor

utilidad operativa

Estado de Resultados

(MM USD)2013 2014 Var. %

Ventas 1,162.8 1,042.4 -10.4

Ventas propias 880.4 803.8 -8.7

Ventas de concentrados de terceros 188.9 253.0 33.9

Liquidaciones finales -34.1 -26.9 -21.1

Coberturas 127.3 15.1 -88.1

Ajuste por posiciones abiertas 0.3 -2.7

Costo de Ventas -791.4 -865.7 9.4

Costo de ventas propio -572.9 -602.2 5.1

Costo de compra de concentrados -188.6 -254.7 35.1

Extraordinarios -17.1 -2.1 -87.6

Participación trabajadores -12.9 -6.8 -47.3

Utilidad Bruta 371.4 176.6 -52.4

Margen 32% 17% -15 pp

Gastos Administrativos -60.8 -54.6 -10.3

Gastos de Ventas -46.3 -49.0 6.0

Otros Ingresos (Gastos) 3.6 22.4 516.9

Utilidad Operativa 267.9 95.4 -64.4

Margen 23% 9% -14 pp

Gastos financieros (neto) -12.1 -20.8 72.2

Regalias -17.1 -14.7 -14.3

Impuesto a la Renta -65.4 -3.1 -95.3

Utildad Neta 173.4 56.8 -67.2

Margen 15% 5% -9 pp

EBITDA 385.8 256.9 -33.4

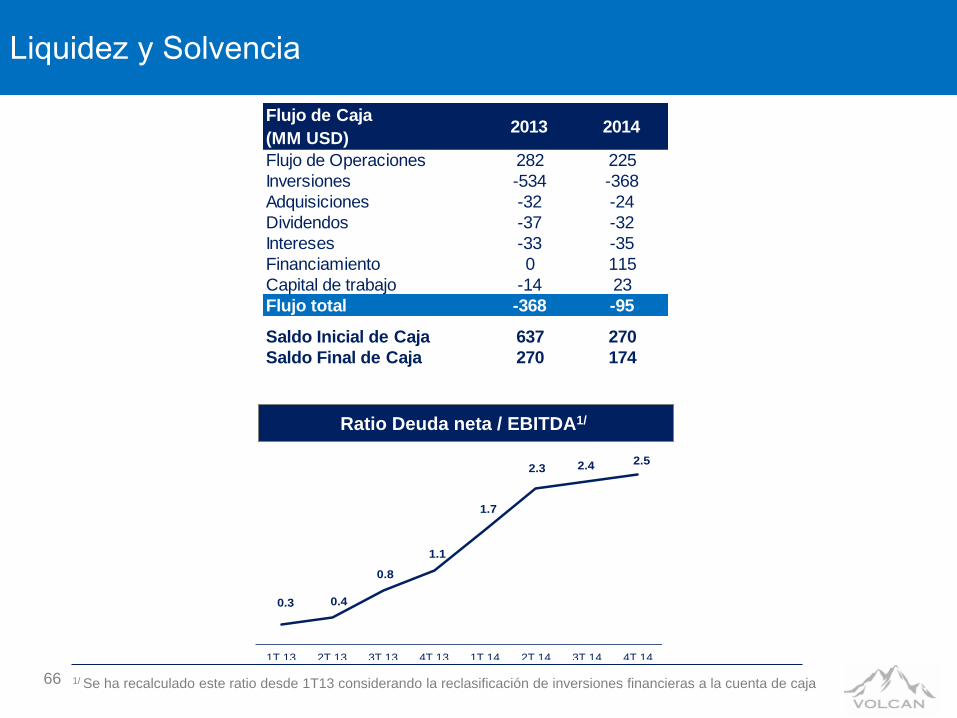

0.3 0.4

0.8

1.1

1.7

2.3 2.4 2.5

1T 13 2T 13 3T 13 4T 13 1T 14 2T 14 3T 14 4T 14

Liquidez y Solvencia

66

Ratio Deuda neta / EBITDA1/

1/ Se ha recalculado este ratio desde 1T13 considerando la reclasificación de inversiones financieras a la cuenta de caja

Flujo de Caja

(MM USD)2013 2014

Flujo de Operaciones 282 225

Inversiones -534 -368

Adquisiciones -32 -24

Dividendos -37 -32

Intereses -33 -35

Financiamiento 0 115

Capital de trabajo -14 23

Flujo total -368 -95

Saldo Inicial de Caja 637 270

Saldo Final de Caja 270 174

Fuente: Agencia de Promoción a la Inversión Privada – Perú

Elaboración propia

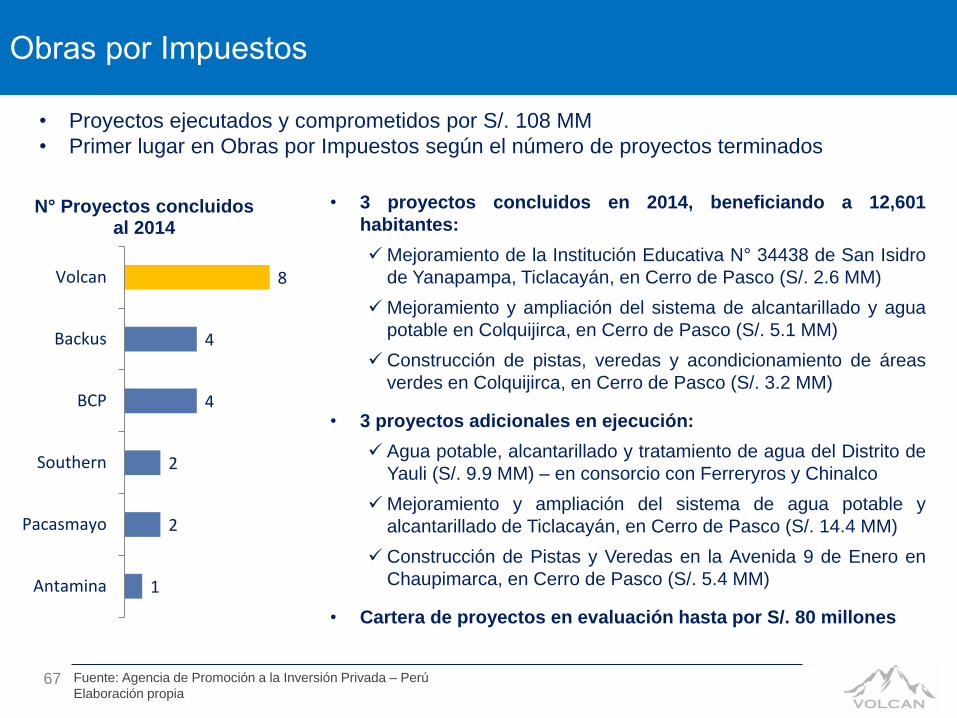

Obras por Impuestos

1

2

2

4

4

8

Antamina

Pacasmayo

Southern

BCP

Backus

Volcan

N° Proyectos concluidos al 2014

• 3 proyectos concluidos en 2014, beneficiando a 12,601

habitantes:

Mejoramiento de la Institución Educativa N° 34438 de San Isidro

de Yanapampa, Ticlacayán, en Cerro de Pasco (S/. 2.6 MM)

Mejoramiento y ampliación del sistema de alcantarillado y agua

potable en Colquijirca, en Cerro de Pasco (S/. 5.1 MM)

Construcción de pistas, veredas y acondicionamiento de áreas

verdes en Colquijirca, en Cerro de Pasco (S/. 3.2 MM)

• 3 proyectos adicionales en ejecución:

Agua potable, alcantarillado y tratamiento de agua del Distrito de

Yauli (S/. 9.9 MM) – en consorcio con Ferreryros y Chinalco

Mejoramiento y ampliación del sistema de agua potable y

alcantarillado de Ticlacayán, en Cerro de Pasco (S/. 14.4 MM)

Construcción de Pistas y Veredas en la Avenida 9 de Enero en

Chaupimarca, en Cerro de Pasco (S/. 5.4 MM)

• Cartera de proyectos en evaluación hasta por S/. 80 millones

67

• Proyectos ejecutados y comprometidos por S/. 108 MM

• Primer lugar en Obras por Impuestos según el número de proyectos terminados