proyecto para la gestión de las finanzas públicas

TRANSCRIPT

1

Proyecto para la Gestión de las Finanzas Públicas

Plan Estratégico de Implementación de la Estructura Organizacional de la Dirección General de Contabilidad Gubernamental

Enero 2018

Esta publicación fue producida para ser revisada por la Agencia de los Estados Unidos para el Desarrollo

Internacional. Fue preparado por DAI Global, LLC.

2

PROYECTO DE USAID PARA LA

GESTIÓN DE LAS FINANZAS

PÚBLICAS

PLAN ESTRATEGICO DE IMPLEMENTACIÓN DE LA ESTRUCTURA ORGANIZACIONAL DE LA DIRECCIÓN GENERAL DE CONTABILIDAD

GUBERNAMENTAL

Nombre del Programa: Proyecto para la Gestión de las Finanzas Públicas

Oficina Responsable de USAID: Oficina de Crecimiento Económico USAID/El

Salvador

Número de Contrato: AID-519-C-17-00002

Contratista: DAI Global, LLC

Autor: Cont. Carmen Giachino de Palladino

Fecha de Publicación: Enero 2018

Los puntos de vista expresados por el autor de esta publicación no reflejan

necesariamente los puntos de vista de la Agencia de los Estados Unidos para el

Desarrollo Internacional o del Gobierno de los Estados Unidos.

3

TABLA DE CONTENIDOS

ACRÓNIMOS 4

I. INTRODUCCIÓN 5

II. ANTECEDENTES 6

ESTRUCTURA ACTUAL DE LA DGCG.................................................................................... 6

ANÁLISIS FODA .................................................................................................................. 6

NUEVA ESTRUCTURA ORGANIZACIONAL.............................................................................. 8

III. ESTRATEGIA Y METODOLOGÍA 10

A. OBJETIVOS DEL PLAN ESTRATÉGICO ...................................................................... 10

1. Objetivo General.......................................................................................... 10

2. Objetivos Específicos .................................................................................. 10

B. CAMBIOS PROPUESTOS Y BRECHAS ........................................................................ 11

1. Jerárquicos ................................................................................................... 11

2. Funcionales .................................................................................................. 11

3. Estructurales. ............................................................................................... 35

4. Recursos Humanos ...................................................................................... 38

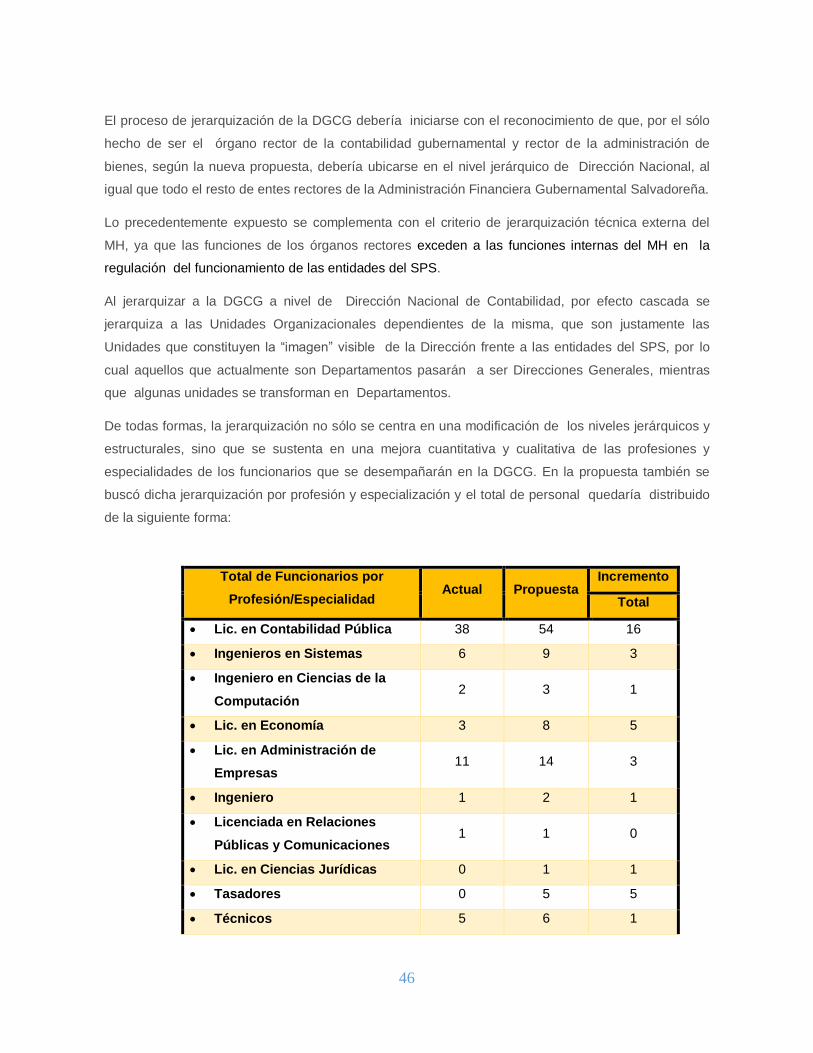

4.1. Incremento de la Planta de Personal………………………………………………….39

4.2. Jerarquización de la DGCG…………………………………………………………….45

4.3. Equiparación y Mejora de la Escala Salarial………………………………………….47

C. ESTRATEGIA DE IMPLEMENTACIÓN ......................................................................... 49

1. Actores Involucrados ................................................................................... 49

2. Construcción de la Visión y Misión ............................................................ 49

D. FORMULACIÓN DE LA ESTRATEGIA ORGANIZACIONAL ........................................... 54

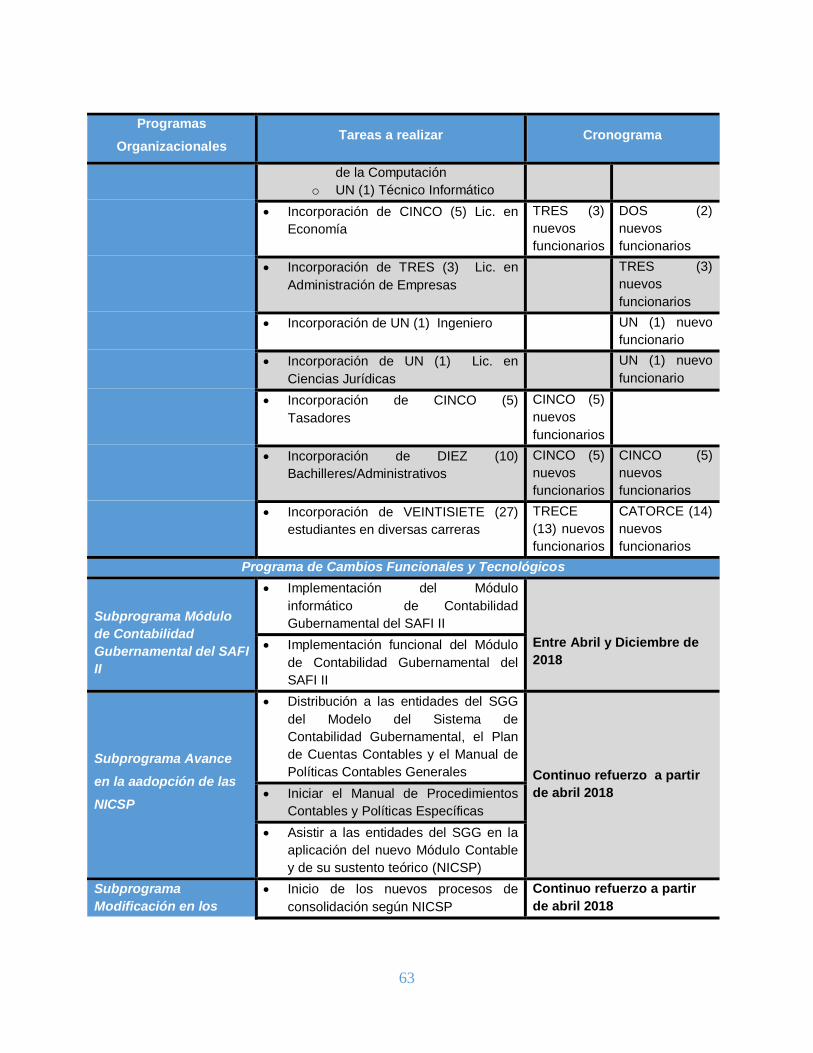

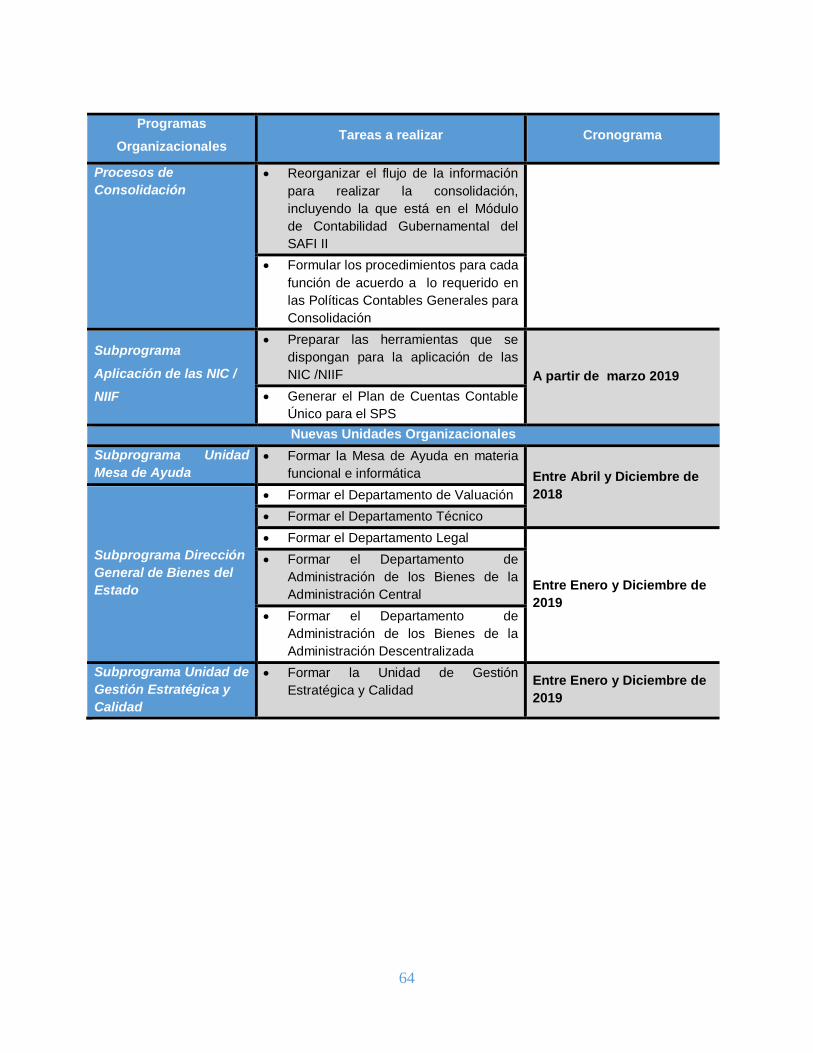

1. Programas .................................................................................................... 54

1.1. Programas Políticos……………………………………………………………………..54

1.2. Programas Organizacionales…………………………………………………………..55

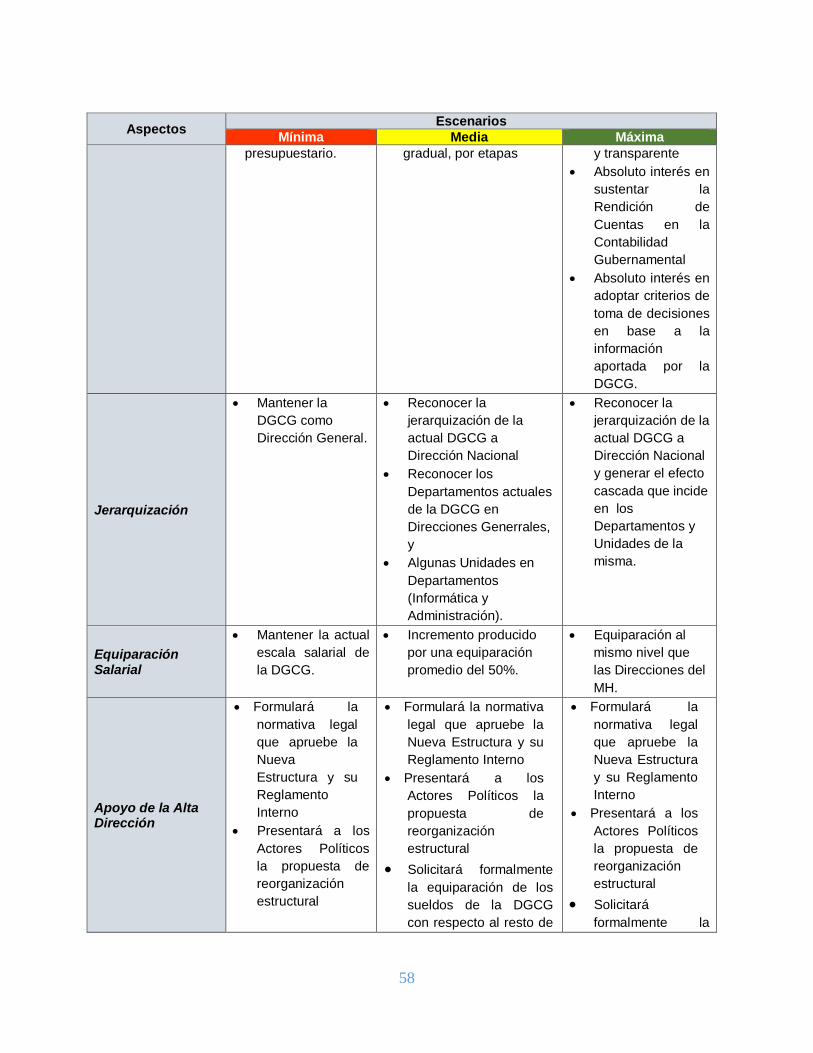

E. CONSTRUCCIÓN DE ESCENARIOS ............................................................................ 57

F. CRONOGRAMA ........................................................................................................ 61

4

ACRÓNIMOS

Siglas Concepto

DGCG Dirección General de Contabilidad Gubernamental

DINAFI Dirección Nacional de Administración Financiera e Innovación

EEFF Estados Financieros

FODA Fortalezas, Oportunidades, Debilidades y Amenazas

Ley AFI Ley Orgánica de Administración Financiera del Estado

MCSCG Modelo Conceptual del Subsistema de Contabilidad Gubernamental

MH Ministerio de Hacienda

NIC Normas Internacionales de Contabilidad

NICSP Normas Internacionales de Contabilidad del Sector Público

NIIF Normas Internacionales de Información Financiera

Plan Estratégico Plan Estratégico de Implementación de la Estructura Organizacional de

la Dirección General de Contabilidad Gubernamental

SABE Sistema de Administración de Bienes del Estado

SAFI Sistema de Administración Financiera Integrado

SCG Subsistema de Contabilidad Gubernamental

SCPF Sector Corporaciones Públicas Financieras

SCPNF Sector Corporaciones Públicas No Financieras

SGC Sistema de Gestión de la Calidad

SGG Sector Gobierno General

SGM Sector Gobierno Municipal

SPS Sector Público Salvadoreño

5

I. INTRODUCCIÓN

La Dirección General de Contabilidad Gubernamental (DGCG) está inmersa en distintos procesos

de modificaciones generadas en la Administración Financiera Gubernamental Salvadoreña,

algunos de los cuales le afectan indirectamente y otros le impactan directamente, lo que genera y

generará cambios significativos en sus actuales funciones como Órgano Rector de la Contabilidad

Gubernamental.

Surge del análisis del aludido proceso que, entre las modificaciones indirectas se pueden

identificar, entre otras, las siguientes: el nuevo Sistema de Compras (COMPRASAL 2) y el Sistema

Tributario Salvadoreño (SIIT), el que incluye la Declaración en Línea y su integración con

Contabilidad a través de la Declaración Electrónica Tributaria (DET); mientras que entre las

modificaciones directas se destacan: el desarrollo del nuevo Sistema Integrado SAFI II, que

contempla el Módulo de Contabilidad Gubernamental; la funcionalidad para Bienes e Inventarios; la

ampliación y desarrollo del Sistema Municipal (SAFIM); las modificaciones al Sistema de

Presupuesto, la implementación del Modelo Conceptual del Subsistema de Contabilidad

Gubernamental (MCSCG); la adopción de las Normas Internacionales de Contabilidad del Sector

Público (NICSP), de las Normas Internacionales de Contabilidad (NIC) y de las Normas

Internacionales de Información Financiera (NIIF) y la aplicación del Manual de Normas y Políticas

Contables Generales, de Acuerdo a las Normas Internacionales de Contabilidad del Sector Público

(NICSP).

Como se puede observar, los desafíos a asumir por la DGCG son sustanciales y representan

cambios importantes no sólo en los aspectos técnicos aplicados, sino también en la necesidad de

aumentar y reorganizar los recursos humanos disponibles actualmente en la Dirección, lo que

implica un significativo “cambio organizacional” para los funcionarios de la misma que, no solo

radicará en la eventual modificación de sus funciones, sino también en la forma de trabajar para

hacer dichas funciones más eficientes.

Es por ello que se ha consensuado el proyecto de modificación de la actual estructura organizativa

de la DGCG con los principales actores intervinientes, que son las autoridades del Ministerio de

Hacienda (MH) y de la DGCG, sobre la base de un modelo de nueva gestión pública, logrando

incorporar tal visión y criterio a la agenda política. A tal efecto, se acordó la elaboración de una

nueva estructura organizacional que será objeto de implementación en forma gradual, teniendo en

cuenta el financiamiento necesario para ello y las prioridades que se establezcan en la formulación

del presente Plan Estratégico de Implementación de la Estructura Organizacional de la Dirección

General de Contabilidad Gubernamental (Plan Estratégico).

6

II. Antecedentes

Estructura Actual de la DGCG

La planta de personal de la DGCG1 está integrada a la fecha por un total de ciento siete (107)

funcionarios.

Análisis FODA

En el año 2014, en el marco del Programa de Política Fiscal y Gestión del Gasto Público, se

desarrolló el “Plan de Implementación de Normativa Contable Internacional para el Sector Público

Salvadoreño”, el cual se sustentó en el análisis de las Fortalezas, Oportunidades, Debilidades y

Amenazas (FODA) realizado para todo el Sector Público Salvadoreño (SPS), dentro del cual se ha

analizado especialmente la situación de la DGCG, por ser el actor directo de dicho proceso de

implementación.

Del análisis FODA y de lo expuesto en el Anexo VI – “Hechos Detectados en el Relevamiento en la

DGCG” que acompaña al Plan de Implementación de las NICSP, surge lo siguiente:

1 Información (Organigrama y planta de personal) proporcionada por la DGCG.

7

Aspectos Legales: Muchas de las facultades que la Ley de Administración Financiera (Ley

AFI) otorga al Subsistema de Contabilidad Gubernamental (SCG) y, por ende, a la DGCG, no

se cumplen. Por ejemplo, como producto de una visión exclusivamente presupuestaria, no se

registran en el SCG todas las transacciones. Por otra parte, el SCG no es el núcleo integrador

del Sistema de Administración Financiera Integrado (SAFI), mientras que el Reglamento, en su

Art. 72 , contradice el contenido de la Ley AFI y establece que el SAFI tenga un enfoque

presupuestario y que la Contabilidad Gubernamental esté subordinada al Presupuesto y las

normas contables, que en cumplimiento de la Ley AFI, emite la DGCG son analizadas y

modificadas por la Dirección Nacional de Administración Financiera e Innovación (DINAFI).

La DGCG es el “Órgano Rector” del SCG, facultad que le fuera otorgada por la Ley AFI, lo que

amerita que sea considerada con el rango de Dirección Nacional de la estructura ministerial.

La Ley Reguladora de Endeudamiento Público Municipal, a partir del año 2006, le exige a

la DGCG que certifique la categorización de endeudamiento de los Municipios Salvadoreños, a

efectos de que sea la base para la autorización del nivel de endeudamiento de los mismos.

Aspectos Estructurales: Incorporación de nuevas funciones bajo el nuevo MCSCG, como es

el caso de la necesidad de contar con un área responsable de la emisión de los Estados

Financieros (EEFF) de la Administración Central, conforme se ha previsto bajo el diseño

del SAFI II. Además, sumar funciones a las áreas de: normativa, supervisión y

consolidación del Sector Corporaciones Públicas Financieras (SCPF) y No Financieras

(SCPNF) y todas las actividades que deberán estar relacionadas con las entidades de dicho

sector, conforme la diferencia de normativa contable a aplicar (NIC/NIIF), asignándole las

funciones de Administrador de Bienes. Asimismo, incrementar la asistencia

técnico/profesional a las entidades del SPS como consecuencia de las modificaciones que se

produzcan en la Administración Financiera Gubernamental.

La DGCG debe cumplir con el criterio de Centralización Normativa y la Descentralización

Operativa y ejercer una eficiente función de “rector”, por lo cual todos los cambios generados

bajo el nuevo enfoque contable debe ser trasmitido a las entidades de Gobierno, a tal fin se

constituye la Mesa de Ayuda Contable.

Las debilidades detectadas en el área de consolidación tornan necesaria la reestructuración

de ese sector en el marco de la implementación de las NICSP / NIC / NIIF.

Habida cuenta de la falta de garantías sobre la base de datos contables que sustentan la

rendición de cuentas, es necesario reforzar las tareas de supervisión en lo referente a la

aplicación correcta del SCG.

2 “La Administración Financiera del Estado, está organizada mediante un sistema integrado de organismos, funciones, procedimientos,

registros e información, que operan mediante un vínculo común de gestión que es el Presupuesto Público”.

8

Falta de auditoría de sistema, como así también en el control del diseño y funcionamiento

informático del SAFI y de los nuevos sistemas a desarrollar, a efectos de garantizar la, calidad

y evaluación de la gestión, con la consiguiente corrección de desvíos, generá la necesidad de

supervisar el SAFI II y dicha función es propia de la DGCG.

Aspectos Funcionales: En lo que respecta a normas contables, existe superposición de

funciones entre la DGCG y la DINAFI, dado que esta última es competente en materia de

modificación de las normas contables emitidas por el Órgano Rector del SCG.

Aspectos Relacionados con los Recursos Humanos: Se observa la migración de los

recursos humanos a otras Direcciones del SPS, incluso dentro del MH, como producto de la

diferencia entre las escalas salariales de las Direcciones del mismo, surgiendo también

que los salarios de la DGCG son los más bajos a nivel de Direcciones del MH.

Del total del personal de la DGCG sólo el 36% es profesional contable, lo cual resulta

inadecuado para un Órgano Rector del SCG, situación que se agrava ante la implementación

de las NICSP.

La dotación de personal del Departamento de Supervisión, Control y Asistencia Técnica que

trabaja directamente con las instituciones, a las que asesora y supervisa, cuenta con un (1)

funcionario para atender once (11) entidades, lo cual torna imposible que se puedan

desarrollar con eficiencia las funciones que le fueron asignadas.

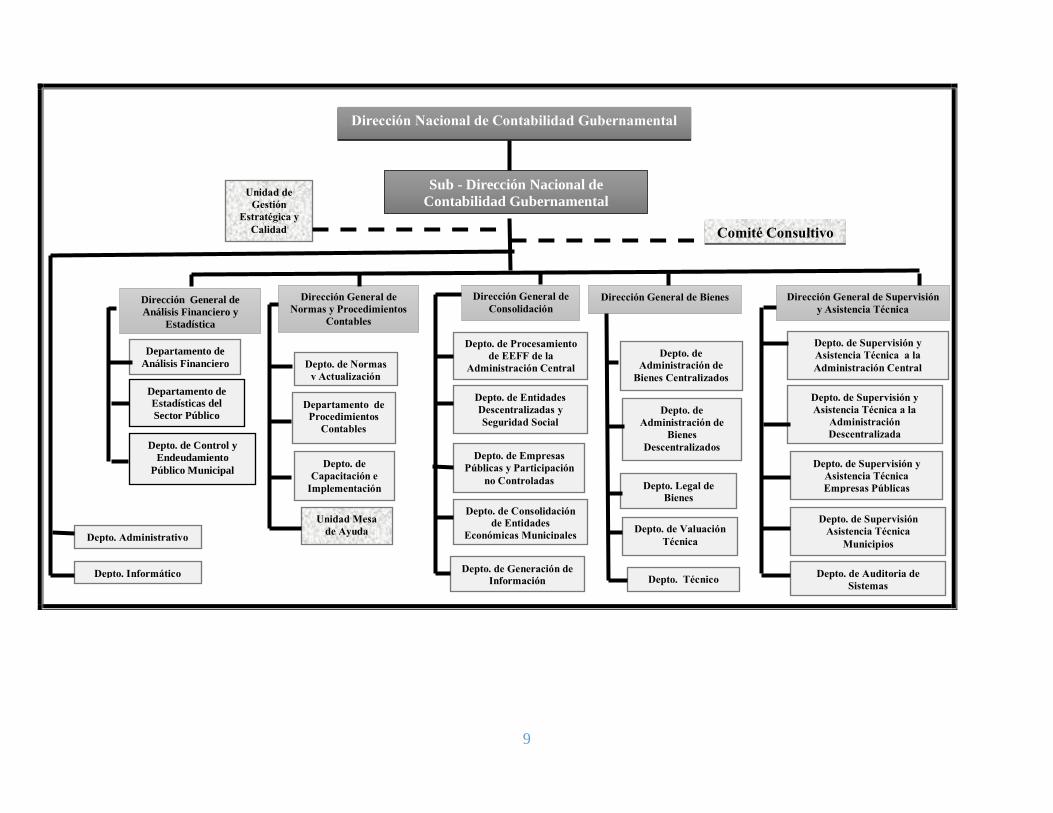

Nueva Estructura Organizacional.

La nueva estructura organizacional de la DGCG, que fue acordada a nivel técnico y aprobada a

nivel político, contempla en principio todas las necesidades que permitirán a dicho organismo

rector cumplimentar, dentro de los parámetros esperados, las nuevas funciones que le han sido

asignadas conforme a las modificaciones de la Administración Financiera Gubernamental

Salvadoreña.

La misma se ha estructurado según el organigrama que se expone seguidamente:

9

Dirección Nacional de Contabilidad Gubernamental

Sub - Dirección Nacional de

Contabilidad Gubernamental Unidad de

Gestión

Estratégica y

Calidad Comité Consultivo

Dirección General de

Análisis Financiero y

Estadística

Dirección General de

Normas y Procedimientos

Contables

Dirección General de

Consolidación Dirección General de Bienes Dirección General de Supervisión

y Asistencia Técnica

Departamento de

Análisis Financiero

Departamento de

Estadísticas del

Sector Público

Depto. de Normas

y Actualización

Departamento de

Procedimientos

Contables

Depto. de

Capacitación e

Implementación

Unidad Mesa

de Ayuda

Implementació

n

Depto. Administrativo

Depto. Informático

Depto. de Procesamiento

de EEFF de la

Administración Central

Depto. de Entidades

Descentralizadas y

Seguridad Social

Depto. de Empresas

Públicas y Participación

no Controladas

Depto. de Consolidación

de Entidades

Económicas Municipales

Depto. de Generación de

Información

Depto. de Administración de

Bienes Centralizados

Depto. de Administración de

Bienes

Descentralizados

Depto. Legal de

Bienes

Depto. de Valuación

Técnica

Depto. Técnico

Depto. de Supervisión y

Asistencia Técnica a la

Administración Central

Depto. de Supervisión y

Asistencia Técnica a la

Administración

Descentralizada

Depto. de Supervisión y

Asistencia Técnica

Empresas Públicas

Depto. de Supervisión

Asistencia Técnica

Municipios

Depto. de Auditoria de

Sistemas

Depto. de Control y

Endeudamiento

Público Municipal

10

III. Estrategia y Metodología

Desde sus inicios, las entidades pertenecientes al Sector Público han experimentado cambios en

varios de sus aspectos funcionales, como producto del cambio generado a su vez en las funciones

del Estado como consecuencia de aplicar marcos conceptuales que posibiliten instrumentar una

moderna gestión gubernamental. Dichos cambios abarcan diversos aspectos, pero para el caso

que nos ocupa consideraremos los cambios tecnológicos, económicos y normativos. En tal sentido,

lo más importante al querer implementar uno o varios cambios es hacer un análisis antes de

comenzar con los mismos y formular un Plan Estratégico para que se lleven a cabo de una

manera exitosa y no quedarse solamente en el ejercicio de meras expresiones de deseos.

Para la formulación de la estrategia y la metodología a seguir, se establecen las siguientes

etapas:

A. Objetivos del Plan Estratégico;

B. Cambios Propuestos y Brechas;

C. Estrategia de Implementación;

D. Formulación de la Estrategia Organizacional;

E. Construcción de Escenarios; y

F. Cronograma

A. Objetivos del Plan Estratégico

1. Objetivo General

El objetivo general propuesto por el presente Plan Estratégico en materia de nueva estructura

organizacional de la DGCG es: “Fortalecer diversos aspectos conceptuales y funcionales de la

Dirección General de Contabilidad Gubernamental como Órgano Rector del Subsistema de

Contabilidad Gubernamental, haciendo hincapié en el rol integrador que dicho Subsistema tiene en

la Administración Financiera Gubernamental Salvadoreña, en la supervisión que ejerce en las

áreas contables de todo el SPS y en la administración de los bienes del Estado; priorizando el

accionar organizacional en función de los recursos económicos y los logros propuestos”.

2. Objetivos Específicos

Los objetivos específicos del Plan Estratégico, son:

a) Revalorización del rol de la Contabilidad Gubernamental y del Órgano Rector como núcleo

integrador del SAFI.

11

b) Jerarquización del Órgano Rector con el rango de Dirección Nacional.

c) Reforzar el criterio de Centralización Normativa y Descentralización Operativa.

d) Reformulación y jerarquización de los Recursos Humanos de conformidad con las nuevas

funciones, actividades y tareas que conlleva la nueva estructura orgánica, además de

propender a la implementación de las adecuaciones salariales que correspondan.

e) Incorporación de la Administración de los Bienes del Estado en el SPS.

f) Concretar el proceso de adopción de las Normas Internacionales de Contabilidad para el

SPS.

g) Fortalecimiento de la supervisión y asistencia técnica en las distintas materias que resultan

de competencia de la DGCG.

h) Destinar una unidad que coordinará la gestión organizacional futura.

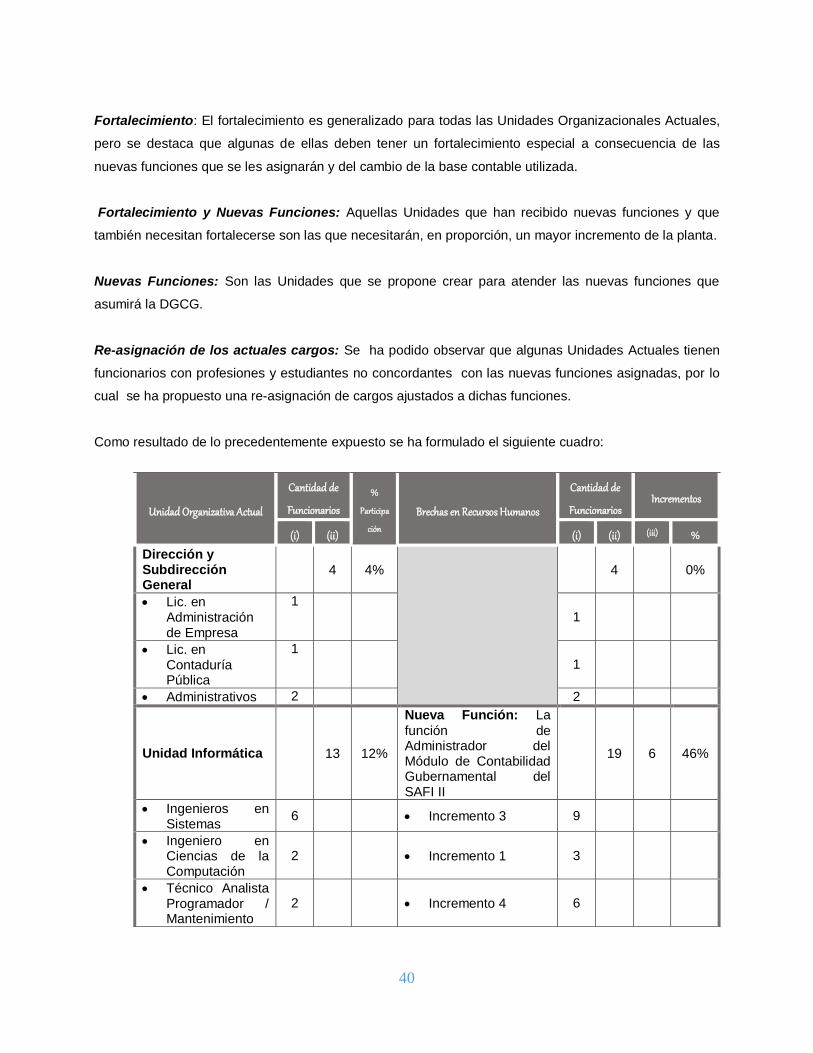

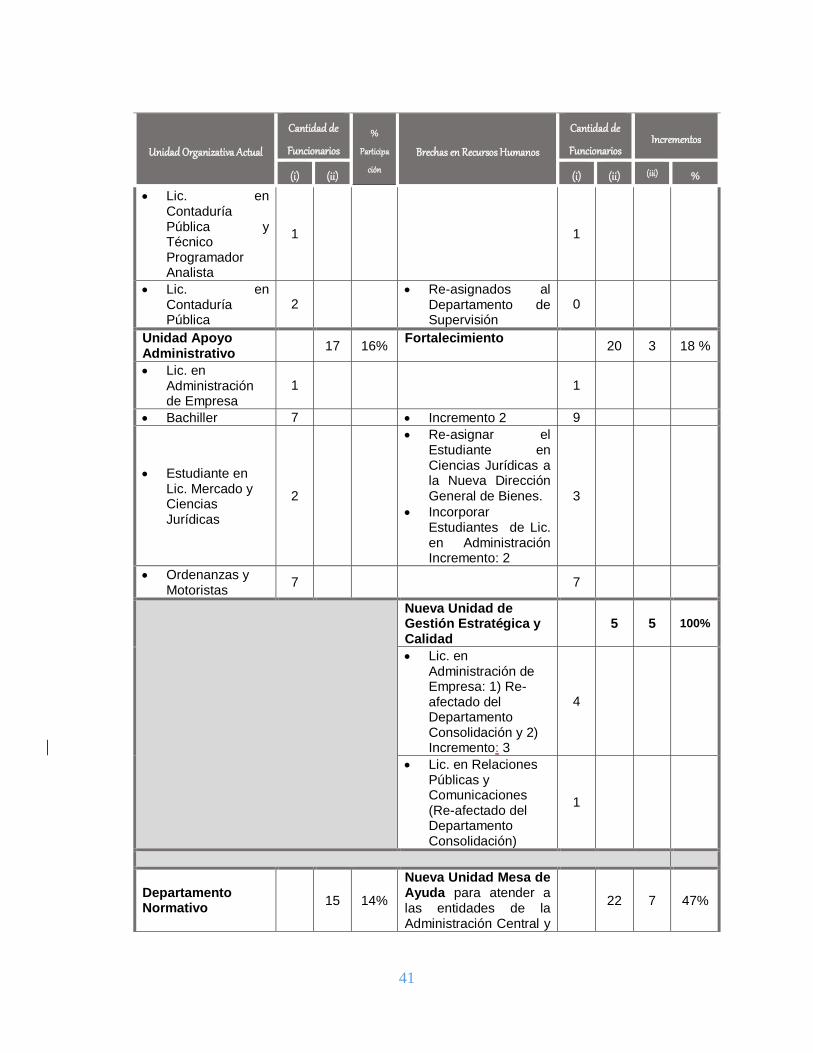

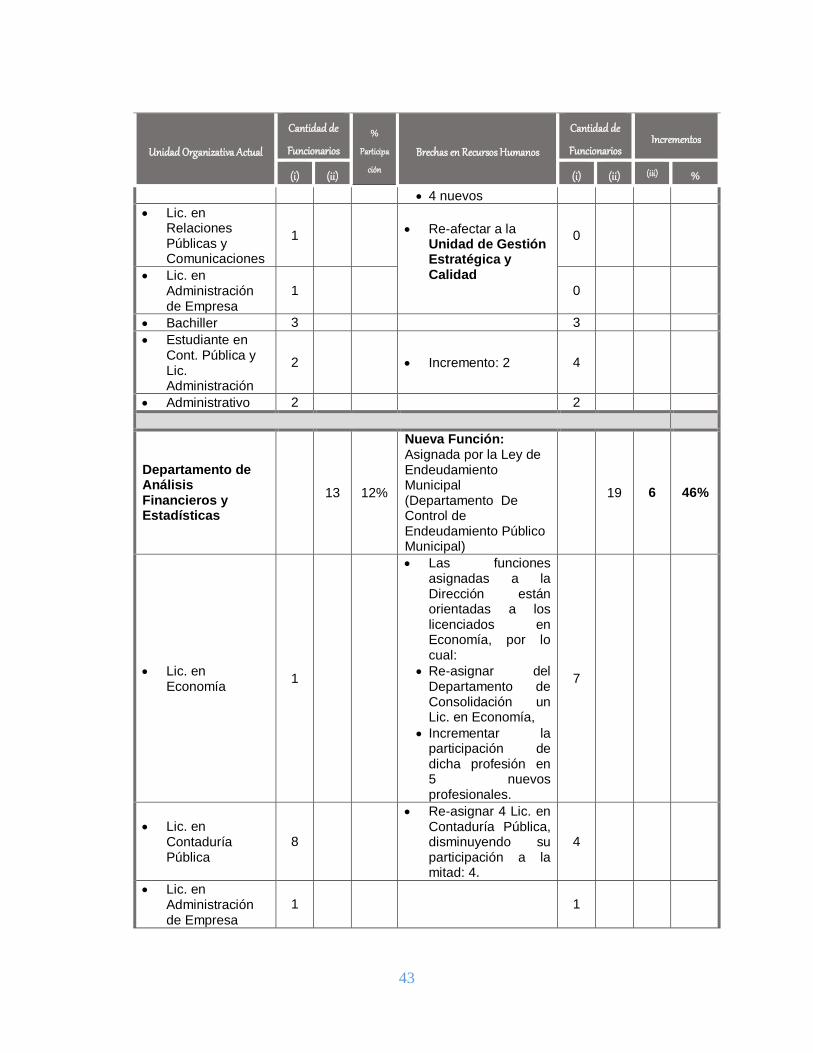

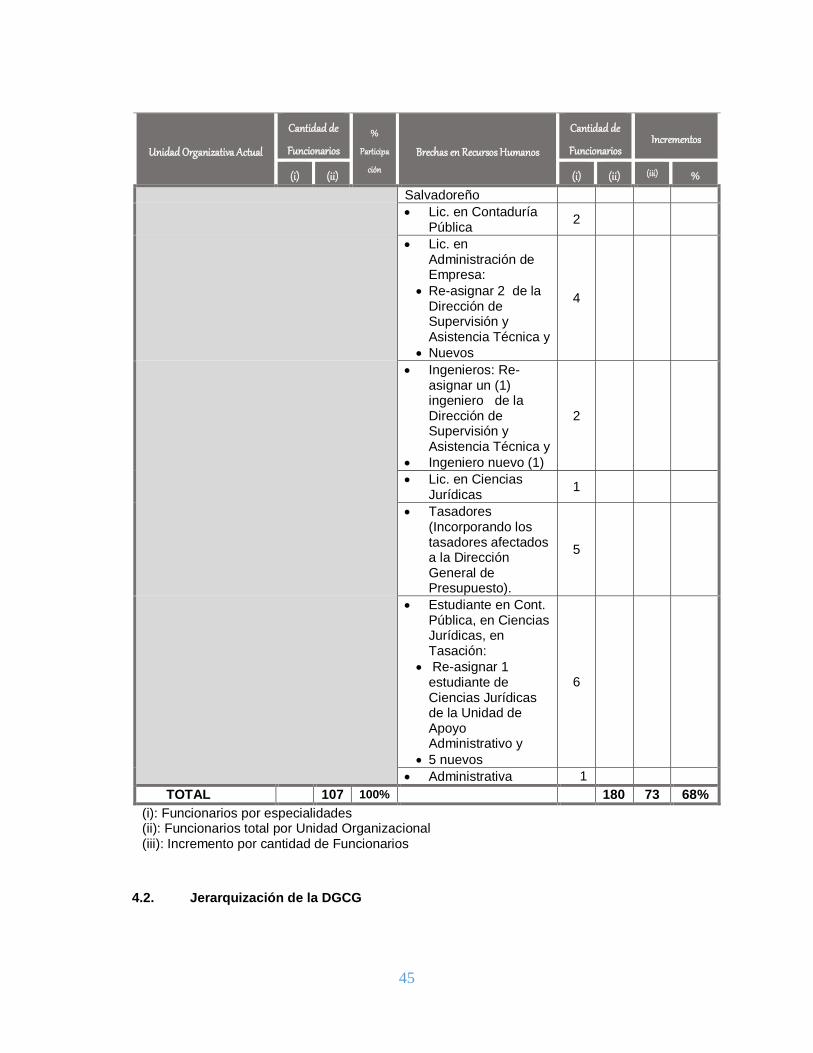

B. Cambios Propuestos y Brechas

Cabe destacar que el proceso de cambio que es objeto del presente Informe fue analizado en el

contexto de la situación actual y su comparación con la situación propuesta.

Como resultado de los cambios propuestos se generarán “brechas”, que se entienden como los

pasos a dar, venciendo algún eventual tipo de resistencia al cambio y que permitirán llegar a la

situación deseada.

En tal orden de ideas, se exponen a continuación los cambios propuestos, ordenados según la

siguiente clasificación: Jerárquicos, Funcionales, Estructurales y de Recursos Humanos, a saber:

1. Jerárquicos

El cambio propuesto consiste en jerarquizar la Contabilidad Gubernamental, dándole al

correspondiente Órgano Rector el nivel que le corresponde en orden a su nuevo rol y que ello se

traduzca en su categorización como una DIRECCIÓN NACIONAL, ya que en su carácter de ente

rector de la Administración Financiera Gubernamental Salvadoreña no resulta acorde que tenga

asignada una jerarquía administrativa menor, dado que tiene bajo su responsabilidad la rendición

de cuentas del SPS y la vinculación con todas las entidades de dicho sector, producto de una

mayor Jerarquía Técnica que lo diferencia del resto de las entidades del SPS.

2. Funcionales

12

Los cambios propuestos, vistos desde los aspectos funcionales, se analizaron partiendo de la

definición contenida en la Ley AFI – artículo 98: “El Subsistema de Contabilidad Gubernamental es

el elemento integrador del Sistema de Administración Financiera y está constituido por un

conjunto de principios, normas y procedimientos técnicos para recopilar, registrar, procesar y

controlar en forma sistemática toda la información referente a las transacciones del sector público,

expresable en términos monetarios, con el objeto de proveer información sobre la gestión

financiera y presupuestaria”.

El presente análisis se expone a continuación, desagregandoen una primera instancia, las

funciones generales asignadas a la DGCG y, en segundo término, las funciones asignadas por

Unidad Organizacional, ambos enfoques sustentados en las funcionalidades que surgen de la Ley

AFI y de la Estructura del Ministerio de Hacienda – Funciones de las Dependencias y Unidades

Asesoras3.

Funciones Generales de la DGCG

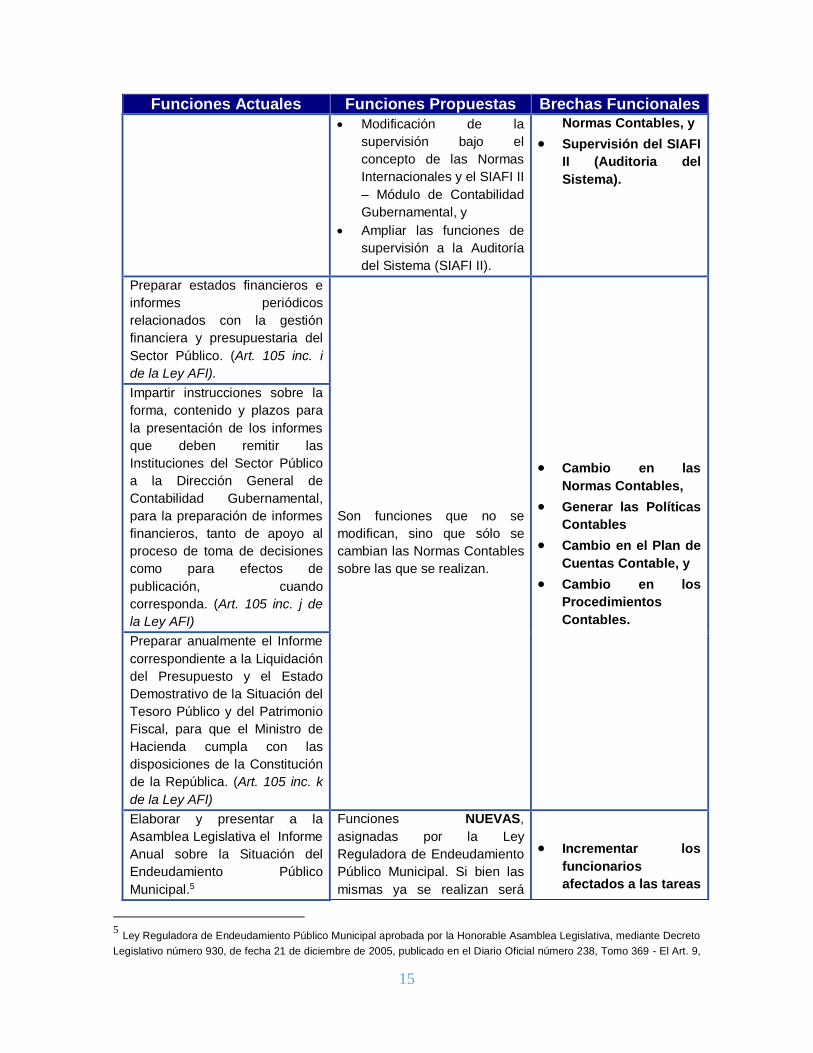

Funciones Actuales Funciones Propuestas Brechas Funcionales Proponer al MH, para su

aprobación, los principios y

normas generales que regirán al

SCG. (Art. 105 inc. a de la Ley

AFI)

Las funciones

asignadasoriginalmente no se

modifican, sino que sólo se

deben FORTALECER y

AMPLIAR, como producto de

que las normas contables que

se aplicarán son las NICSP.

Ello conlleva al cambio en:

el Plan de Cuentas,

en los Procedimientos

Contables,

tipos de registros, y

otros requerimientos

contables.

Cambios en las

Normas Contables

Generar las Políticas

Contables

Cambios en el Plan

de Cuentas Contable

Cambio en los

Procedimientos

Contables, y

Cambios en el

Sistema Informático.

Establecer las normas

específicas, plan de cuentas y

procedimientos técnicos que

definan el marco doctrinario del

SCG y las modificaciones que

fueren necesarias, así como

determinar los formularios,

libros, tipos de registros y otros

medios para llevar la

contabilidad. (Art. 105 inc. b de

la Ley AFI)

Aprobar los planes de cuentas

de las Instituciones del Sector

Público, así como sus

modificaciones, dentro de los

plazos establecidos en el

Reglamento de la Ley AFI. (Art.

105 inc. d de la Ley AFI).

La función como tal se

continuará realizando, pero con

las siguientes modificaciones:

la aprobación quedará

circunscripta a las

Instituciones comprendidas

en el Sector Corporaciones

Públicas No Financieras

(SCPNF) y Sector

Ampliar el

conocimiento de las

normativas contables

internacionales (NIC /

NIIF), y

Ampliar el

3 http://www.mh.gob.sv/portal/page/portal/PMH/LAIP/MarcoNormativo/EstructuraOrganica

13

Funciones Actuales Funciones Propuestas Brechas Funcionales Corporaciones Públicas

Financieras (SCPF), y

dichos Sectores deben

aplicar las Normas

Internacionales de

Información Financiera

(NIIF) y las Normas

Internacionales de

Contabilidad (NIC).

conocimiento

funcional de las

entidades del Sector

Corporaciones

Públicas.

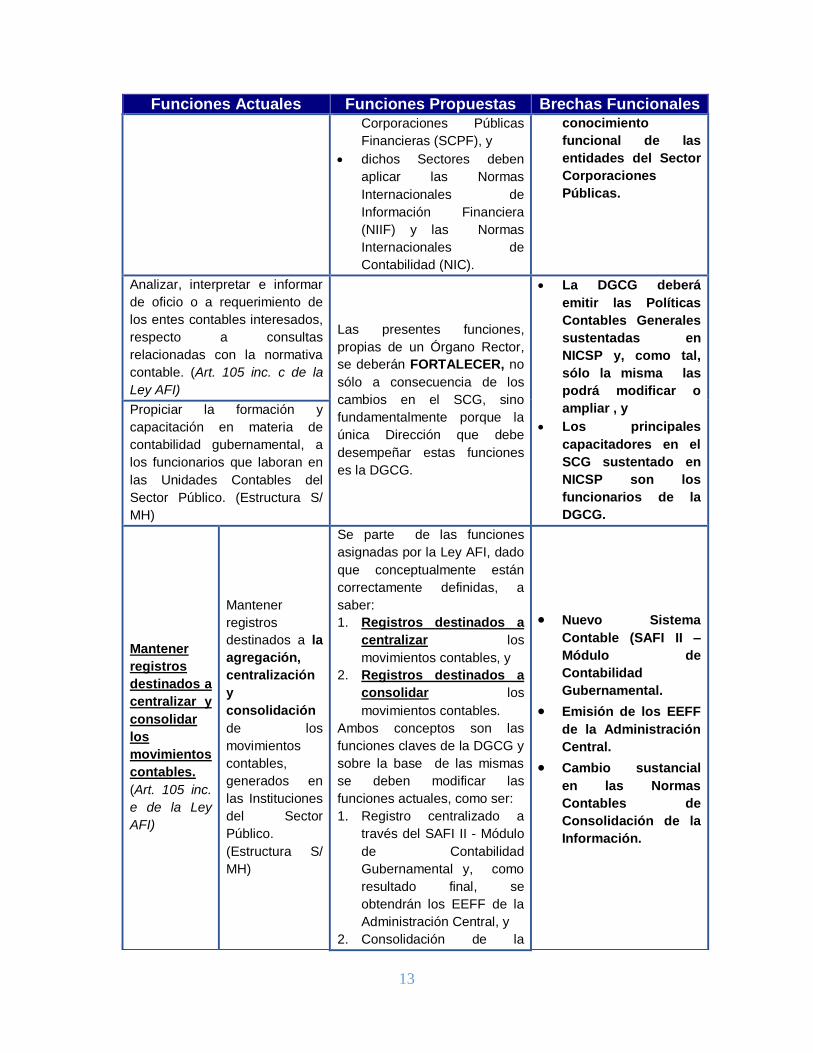

Analizar, interpretar e informar

de oficio o a requerimiento de

los entes contables interesados,

respecto a consultas

relacionadas con la normativa

contable. (Art. 105 inc. c de la

Ley AFI)

Las presentes funciones,

propias de un Órgano Rector,

se deberán FORTALECER, no

sólo a consecuencia de los

cambios en el SCG, sino

fundamentalmente porque la

única Dirección que debe

desempeñar estas funciones

es la DGCG.

La DGCG deberá

emitir las Políticas

Contables Generales

sustentadas en

NICSP y, como tal,

sólo la misma las

podrá modificar o

ampliar , y

Los principales

capacitadores en el

SCG sustentado en

NICSP son los

funcionarios de la

DGCG.

Propiciar la formación y

capacitación en materia de

contabilidad gubernamental, a

los funcionarios que laboran en

las Unidades Contables del

Sector Público. (Estructura S/

MH)

Mantener

registros

destinados a

centralizar y

consolidar

los

movimientos

contables.

(Art. 105 inc.

e de la Ley

AFI)

Mantener

registros

destinados a la

agregación,

centralización

y

consolidación

de los

movimientos

contables,

generados en

las Instituciones

del Sector

Público.

(Estructura S/

MH)

Se parte de las funciones

asignadas por la Ley AFI, dado

que conceptualmente están

correctamente definidas, a

saber:

1. Registros destinados a

centralizar los

movimientos contables, y

2. Registros destinados a

consolidar los

movimientos contables.

Ambos conceptos son las

funciones claves de la DGCG y

sobre la base de las mismas

se deben modificar las

funciones actuales, como ser:

1. Registro centralizado a

través del SAFI II - Módulo

de Contabilidad

Gubernamental y, como

resultado final, se

obtendrán los EEFF de la

Administración Central, y

2. Consolidación de la

Nuevo Sistema

Contable (SAFI II –

Módulo de

Contabilidad

Gubernamental.

Emisión de los EEFF

de la Administración

Central.

Cambio sustancial

en las Normas

Contables de

Consolidación de la

Información.

14

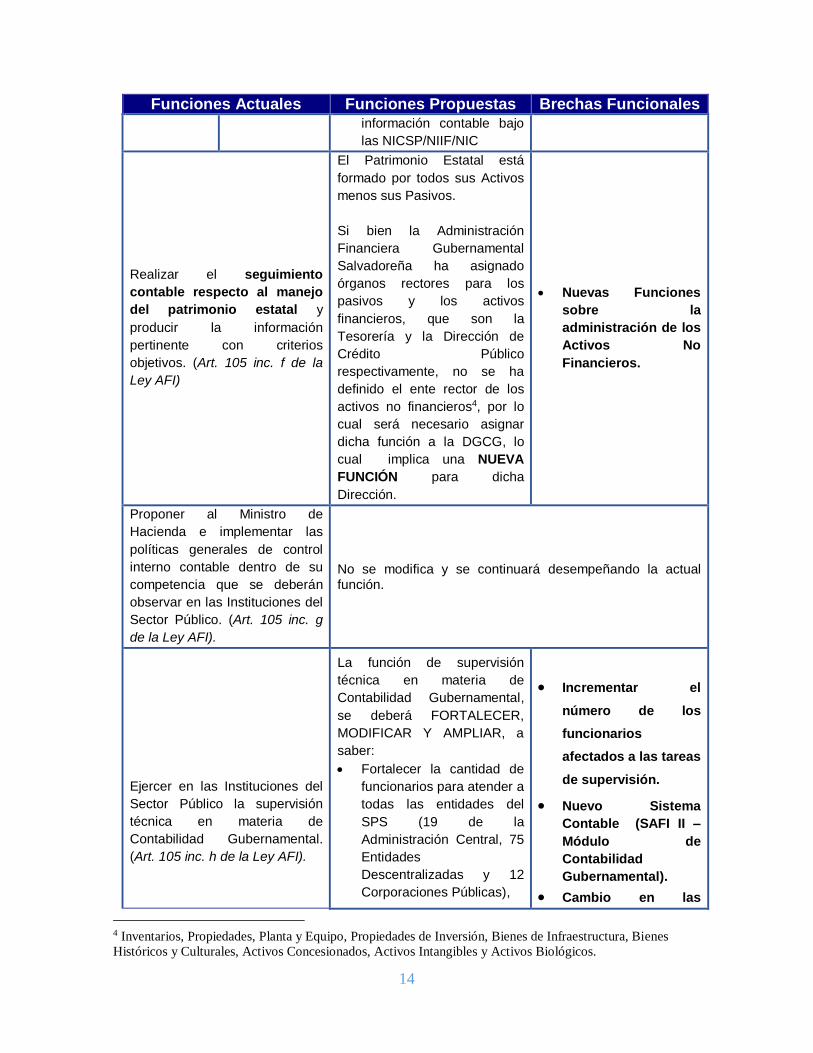

Funciones Actuales Funciones Propuestas Brechas Funcionales información contable bajo

las NICSP/NIIF/NIC

Realizar el seguimiento

contable respecto al manejo

del patrimonio estatal y

producir la información

pertinente con criterios

objetivos. (Art. 105 inc. f de la

Ley AFI)

El Patrimonio Estatal está

formado por todos sus Activos

menos sus Pasivos.

Si bien la Administración

Financiera Gubernamental

Salvadoreña ha asignado

órganos rectores para los

pasivos y los activos

financieros, que son la

Tesorería y la Dirección de

Crédito Público

respectivamente, no se ha

definido el ente rector de los

activos no financieros4, por lo

cual será necesario asignar

dicha función a la DGCG, lo

cual implica una NUEVA

FUNCIÓN para dicha

Dirección.

Nuevas Funciones

sobre la

administración de los

Activos No

Financieros.

Proponer al Ministro de

Hacienda e implementar las

políticas generales de control

interno contable dentro de su

competencia que se deberán

observar en las Instituciones del

Sector Público. (Art. 105 inc. g

de la Ley AFI).

No se modifica y se continuará desempeñando la actual función.

Ejercer en las Instituciones del

Sector Público la supervisión

técnica en materia de

Contabilidad Gubernamental.

(Art. 105 inc. h de la Ley AFI).

La función de supervisión

técnica en materia de

Contabilidad Gubernamental,

se deberá FORTALECER,

MODIFICAR Y AMPLIAR, a

saber:

Fortalecer la cantidad de

funcionarios para atender a

todas las entidades del

SPS (19 de la

Administración Central, 75

Entidades

Descentralizadas y 12

Corporaciones Públicas),

Incrementar el

número de los

funcionarios

afectados a las tareas

de supervisión.

Nuevo Sistema

Contable (SAFI II –

Módulo de

Contabilidad

Gubernamental).

Cambio en las

4 Inventarios, Propiedades, Planta y Equipo, Propiedades de Inversión, Bienes de Infraestructura, Bienes

Históricos y Culturales, Activos Concesionados, Activos Intangibles y Activos Biológicos.

15

Funciones Actuales Funciones Propuestas Brechas Funcionales

Modificación de la

supervisión bajo el

concepto de las Normas

Internacionales y el SIAFI II

– Módulo de Contabilidad

Gubernamental, y

Ampliar las funciones de

supervisión a la Auditoría

del Sistema (SIAFI II).

Normas Contables, y

Supervisión del SIAFI

II (Auditoria del

Sistema).

Preparar estados financieros e

informes periódicos

relacionados con la gestión

financiera y presupuestaria del

Sector Público. (Art. 105 inc. i

de la Ley AFI).

Son funciones que no se

modifican, sino que sólo se

cambian las Normas Contables

sobre las que se realizan.

Cambio en las

Normas Contables,

Generar las Políticas

Contables

Cambio en el Plan de

Cuentas Contable, y

Cambio en los

Procedimientos

Contables.

Impartir instrucciones sobre la

forma, contenido y plazos para

la presentación de los informes

que deben remitir las

Instituciones del Sector Público

a la Dirección General de

Contabilidad Gubernamental,

para la preparación de informes

financieros, tanto de apoyo al

proceso de toma de decisiones

como para efectos de

publicación, cuando

corresponda. (Art. 105 inc. j de

la Ley AFI)

Preparar anualmente el Informe

correspondiente a la Liquidación

del Presupuesto y el Estado

Demostrativo de la Situación del

Tesoro Público y del Patrimonio

Fiscal, para que el Ministro de

Hacienda cumpla con las

disposiciones de la Constitución

de la República. (Art. 105 inc. k

de la Ley AFI)

Elaborar y presentar a la

Asamblea Legislativa el Informe

Anual sobre la Situación del

Endeudamiento Público

Municipal.5

Funciones NUEVAS,

asignadas por la Ley

Reguladora de Endeudamiento

Público Municipal. Si bien las

mismas ya se realizan será

Incrementar los

funcionarios

afectados a las tareas

5 Ley Reguladora de Endeudamiento Público Municipal aprobada por la Honorable Asamblea Legislativa, mediante Decreto

Legislativo número 930, de fecha 21 de diciembre de 2005, publicado en el Diario Oficial número 238, Tomo 369 - El Art. 9,

16

Funciones Actuales Funciones Propuestas Brechas Funcionales

Emitir Certificaciones de

Categorización de

Endeudamiento Municipal6

necesario FORTALECER la

cantidad de funcionarios

producto de la magnitud de

Municipios (264 Municipios) a

atender por parte de la DGCG

y las nuevas tareas a realizar.

requeridas por la Ley

de Endeudamiento

Público Municipal.

Ejercer otra función propia del

SCG y las demás atribuciones

indicadas en el marco de la Ley

AFI y su Reglamento. (Art. 105

inc. l de la Ley AFI).

Dado que la Ley AFI establece

distribuir funciones conforme a

las atribuciones contenidas en

el marco de la Ley o del

Reglamento y partiendo de lo

que la misma Ley AFI

establece en el Art. 98:

“Subsistema de Contabilidad

Gubernamental es el

elemento integrador del

Sistema de Administración

Financiera”, se

INCREMENTAN LAS

FUNCIONES de la DGCG en:

1. Velar por la fiabilidad de la

información incluida en la

base de datos del SAFI II,

que será el insumo para la

preparación de las salidas

de información,

permitiendo conocer, en

forma oportuna, la gestión

presupuestaria, de caja y

patrimonial, así como los

resultados operativo,

económico y financiero de

la administración financiera

gubernamental.

2. Emitir opinión, previa y

vinculante, sobre cualquier

cambio que se realice en el

aplicativo SAFI II.

3. Administrar el Módulo de

Contabilidad

Gubernamental del SAFI II.

4. Toda otra función que

garantice la integración del

SAFI II.

Administración del

Nuevo Sistema

Contable (SAFI II –

Módulo de

Contabilidad

Gubernamental).

Supervisión del SIAFI

II (Auditoria del

Sistema).

Emitir opinión

vinculante sobre las

modificaciones que

se realicen en el SAFI

II.

Garantizar la

integración del SAFI

II.

de la Ley establece que el MH debe presentar a la Asamblea Legislativa, un “Informe Anual Sobre la Situación del

Endeudamiento Público Municipal” a través de la DGCG. 6 Art. 6 de la Ley Reguladora del Endeudamiento Público Municipal.

17

Funciones Actuales Funciones Propuestas Brechas Funcionales

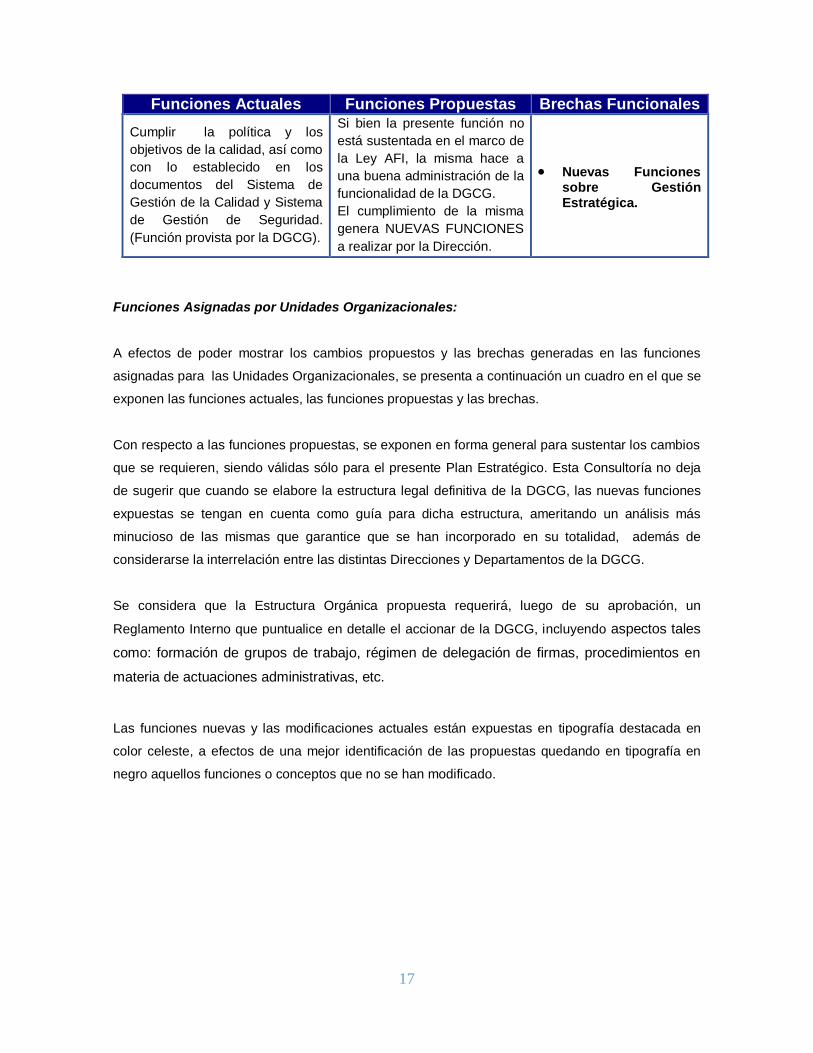

Cumplir la política y los

objetivos de la calidad, así como

con lo establecido en los

documentos del Sistema de

Gestión de la Calidad y Sistema

de Gestión de Seguridad.

(Función provista por la DGCG).

Si bien la presente función no

está sustentada en el marco de

la Ley AFI, la misma hace a

una buena administración de la

funcionalidad de la DGCG.

El cumplimiento de la misma

genera NUEVAS FUNCIONES

a realizar por la Dirección.

Nuevas Funciones sobre Gestión Estratégica.

Funciones Asignadas por Unidades Organizacionales:

A efectos de poder mostrar los cambios propuestos y las brechas generadas en las funciones

asignadas para las Unidades Organizacionales, se presenta a continuación un cuadro en el que se

exponen las funciones actuales, las funciones propuestas y las brechas.

Con respecto a las funciones propuestas, se exponen en forma general para sustentar los cambios

que se requieren, siendo válidas sólo para el presente Plan Estratégico. Esta Consultoría no deja

de sugerir que cuando se elabore la estructura legal definitiva de la DGCG, las nuevas funciones

expuestas se tengan en cuenta como guía para dicha estructura, ameritando un análisis más

minucioso de las mismas que garantice que se han incorporado en su totalidad, además de

considerarse la interrelación entre las distintas Direcciones y Departamentos de la DGCG.

Se considera que la Estructura Orgánica propuesta requerirá, luego de su aprobación, un

Reglamento Interno que puntualice en detalle el accionar de la DGCG, incluyendo aspectos tales

como: formación de grupos de trabajo, régimen de delegación de firmas, procedimientos en

materia de actuaciones administrativas, etc.

Las funciones nuevas y las modificaciones actuales están expuestas en tipografía destacada en

color celeste, a efectos de una mejor identificación de las propuestas quedando en tipografía en

negro aquellos funciones o conceptos que no se han modificado.

18

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

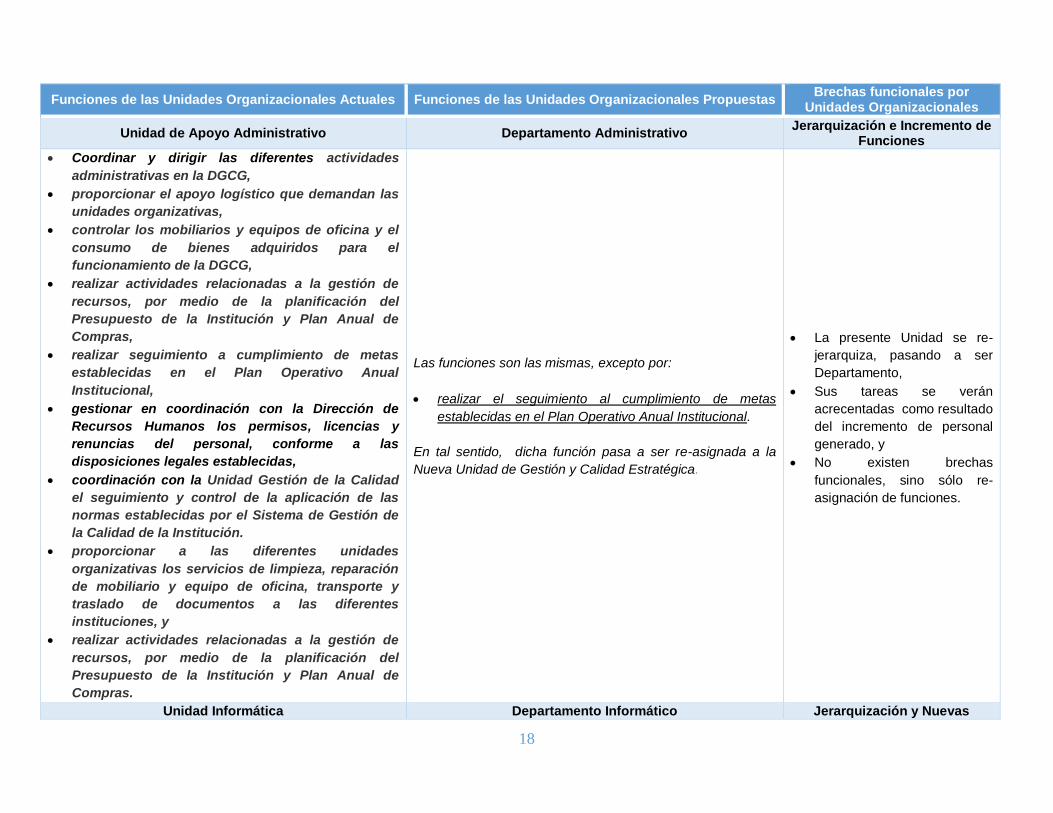

Unidad de Apoyo Administrativo Departamento Administrativo Jerarquización e Incremento de

Funciones

Coordinar y dirigir las diferentes actividades

administrativas en la DGCG,

proporcionar el apoyo logístico que demandan las

unidades organizativas,

controlar los mobiliarios y equipos de oficina y el

consumo de bienes adquiridos para el

funcionamiento de la DGCG,

realizar actividades relacionadas a la gestión de

recursos, por medio de la planificación del

Presupuesto de la Institución y Plan Anual de

Compras,

realizar seguimiento a cumplimiento de metas

establecidas en el Plan Operativo Anual

Institucional,

gestionar en coordinación con la Dirección de

Recursos Humanos los permisos, licencias y

renuncias del personal, conforme a las

disposiciones legales establecidas,

coordinación con la Unidad Gestión de la Calidad

el seguimiento y control de la aplicación de las

normas establecidas por el Sistema de Gestión de

la Calidad de la Institución.

proporcionar a las diferentes unidades

organizativas los servicios de limpieza, reparación

de mobiliario y equipo de oficina, transporte y

traslado de documentos a las diferentes

instituciones, y

realizar actividades relacionadas a la gestión de

recursos, por medio de la planificación del

Presupuesto de la Institución y Plan Anual de

Compras.

Las funciones son las mismas, excepto por:

realizar el seguimiento al cumplimiento de metas

establecidas en el Plan Operativo Anual Institucional.

En tal sentido, dicha función pasa a ser re-asignada a la

Nueva Unidad de Gestión y Calidad Estratégica.

La presente Unidad se re-

jerarquiza, pasando a ser

Departamento,

Sus tareas se verán

acrecentadas como resultado

del incremento de personal

generado, y

No existen brechas

funcionales, sino sólo re-

asignación de funciones.

Unidad Informática Departamento Informático Jerarquización y Nuevas

19

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

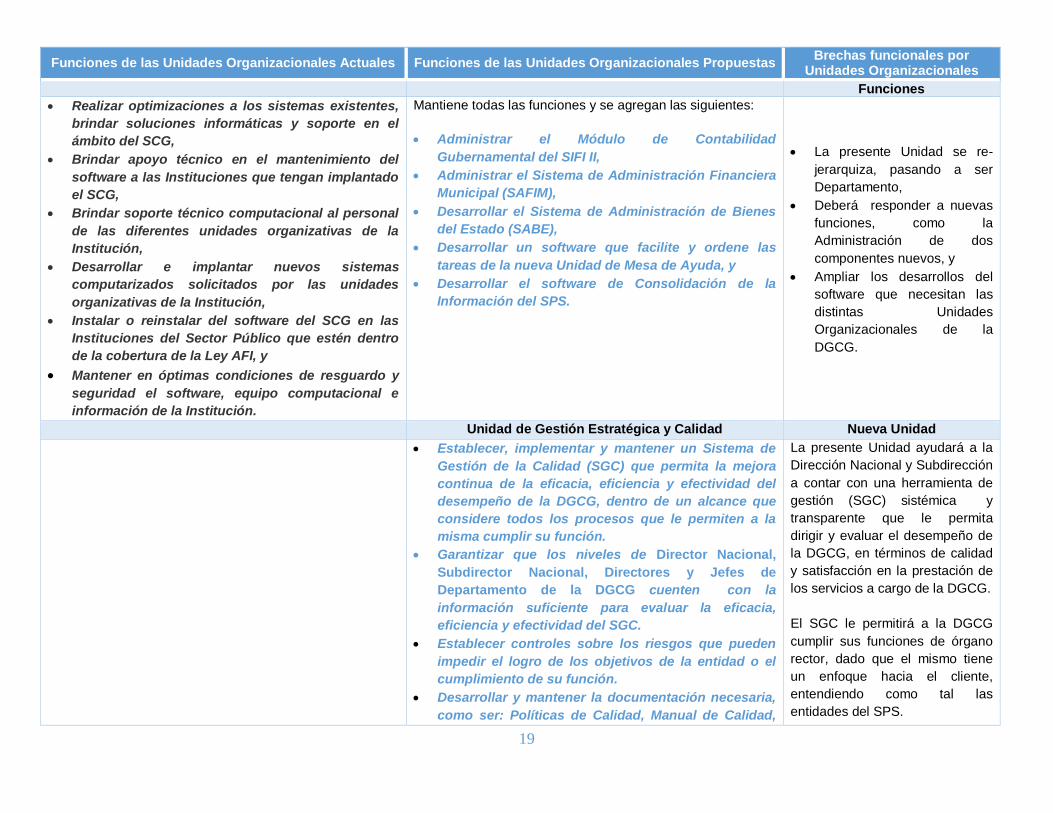

Funciones Realizar optimizaciones a los sistemas existentes,

brindar soluciones informáticas y soporte en el

ámbito del SCG,

Brindar apoyo técnico en el mantenimiento del

software a las Instituciones que tengan implantado

el SCG,

Brindar soporte técnico computacional al personal

de las diferentes unidades organizativas de la

Institución,

Desarrollar e implantar nuevos sistemas

computarizados solicitados por las unidades

organizativas de la Institución,

Instalar o reinstalar del software del SCG en las

Instituciones del Sector Público que estén dentro

de la cobertura de la Ley AFI, y

Mantener en óptimas condiciones de resguardo y

seguridad el software, equipo computacional e

información de la Institución.

Mantiene todas las funciones y se agregan las siguientes:

Administrar el Módulo de Contabilidad

Gubernamental del SIFI II,

Administrar el Sistema de Administración Financiera

Municipal (SAFIM),

Desarrollar el Sistema de Administración de Bienes

del Estado (SABE),

Desarrollar un software que facilite y ordene las

tareas de la nueva Unidad de Mesa de Ayuda, y

Desarrollar el software de Consolidación de la

Información del SPS.

La presente Unidad se re-

jerarquiza, pasando a ser

Departamento,

Deberá responder a nuevas

funciones, como la

Administración de dos

componentes nuevos, y

Ampliar los desarrollos del

software que necesitan las

distintas Unidades

Organizacionales de la

DGCG.

Unidad de Gestión Estratégica y Calidad Nueva Unidad

Establecer, implementar y mantener un Sistema de

Gestión de la Calidad (SGC) que permita la mejora

continua de la eficacia, eficiencia y efectividad del

desempeño de la DGCG, dentro de un alcance que

considere todos los procesos que le permiten a la

misma cumplir su función.

Garantizar que los niveles de Director Nacional,

Subdirector Nacional, Directores y Jefes de

Departamento de la DGCG cuenten con la

información suficiente para evaluar la eficacia,

eficiencia y efectividad del SGC.

Establecer controles sobre los riesgos que pueden

impedir el logro de los objetivos de la entidad o el

cumplimiento de su función.

Desarrollar y mantener la documentación necesaria,

como ser: Políticas de Calidad, Manual de Calidad,

La presente Unidad ayudará a la

Dirección Nacional y Subdirección

a contar con una herramienta de

gestión (SGC) sistémica y

transparente que le permita

dirigir y evaluar el desempeño de

la DGCG, en términos de calidad

y satisfacción en la prestación de

los servicios a cargo de la DGCG.

El SGC le permitirá a la DGCG

cumplir sus funciones de órgano

rector, dado que el mismo tiene

un enfoque hacia el cliente,

entendiendo como tal las

entidades del SPS.

20

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

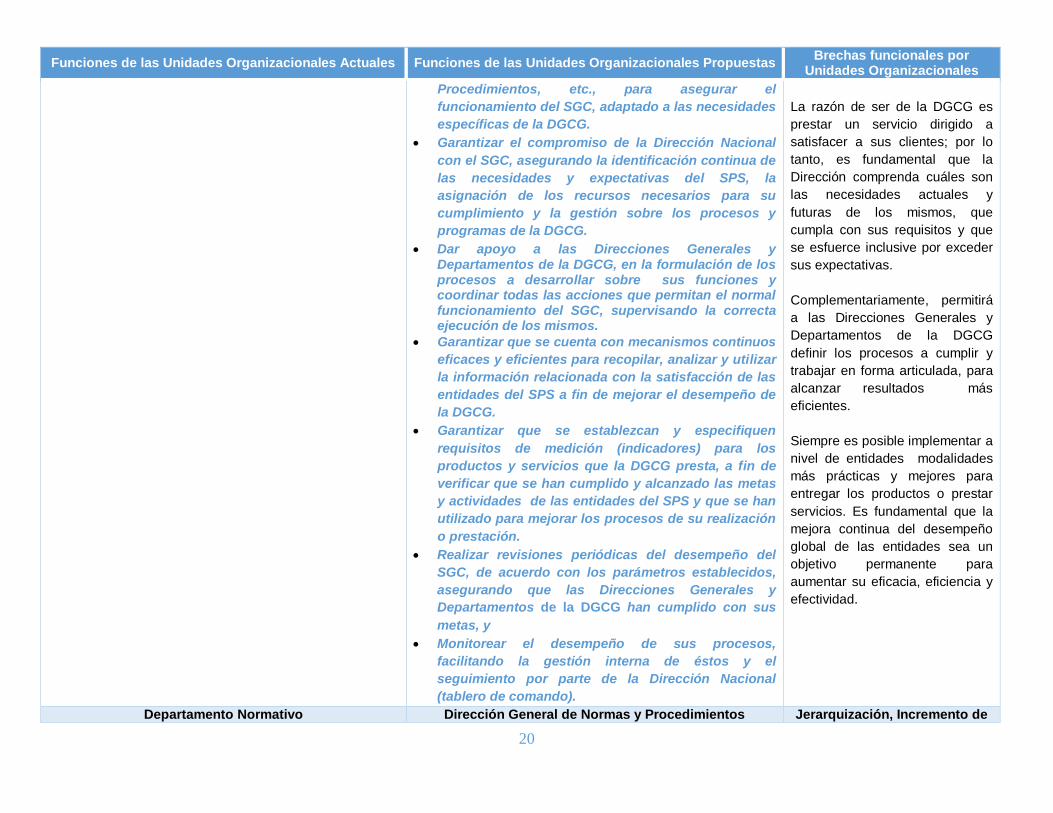

Procedimientos, etc., para asegurar el

funcionamiento del SGC, adaptado a las necesidades

específicas de la DGCG.

Garantizar el compromiso de la Dirección Nacional

con el SGC, asegurando la identificación continua de

las necesidades y expectativas del SPS, la

asignación de los recursos necesarios para su

cumplimiento y la gestión sobre los procesos y

programas de la DGCG.

Dar apoyo a las Direcciones Generales y Departamentos de la DGCG, en la formulación de los procesos a desarrollar sobre sus funciones y coordinar todas las acciones que permitan el normal funcionamiento del SGC, supervisando la correcta ejecución de los mismos.

Garantizar que se cuenta con mecanismos continuos

eficaces y eficientes para recopilar, analizar y utilizar

la información relacionada con la satisfacción de las

entidades del SPS a fin de mejorar el desempeño de

la DGCG.

Garantizar que se establezcan y especifiquen

requisitos de medición (indicadores) para los

productos y servicios que la DGCG presta, a fin de

verificar que se han cumplido y alcanzado las metas

y actividades de las entidades del SPS y que se han

utilizado para mejorar los procesos de su realización

o prestación.

Realizar revisiones periódicas del desempeño del

SGC, de acuerdo con los parámetros establecidos,

asegurando que las Direcciones Generales y

Departamentos de la DGCG han cumplido con sus

metas, y

Monitorear el desempeño de sus procesos,

facilitando la gestión interna de éstos y el

seguimiento por parte de la Dirección Nacional

(tablero de comando).

La razón de ser de la DGCG es

prestar un servicio dirigido a

satisfacer a sus clientes; por lo

tanto, es fundamental que la

Dirección comprenda cuáles son

las necesidades actuales y

futuras de los mismos, que

cumpla con sus requisitos y que

se esfuerce inclusive por exceder

sus expectativas.

Complementariamente, permitirá

a las Direcciones Generales y

Departamentos de la DGCG

definir los procesos a cumplir y

trabajar en forma articulada, para

alcanzar resultados más

eficientes.

Siempre es posible implementar a

nivel de entidades modalidades

más prácticas y mejores para

entregar los productos o prestar

servicios. Es fundamental que la

mejora continua del desempeño

global de las entidades sea un

objetivo permanente para

aumentar su eficacia, eficiencia y

efectividad.

Departamento Normativo Dirección General de Normas y Procedimientos Jerarquización, Incremento de

21

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

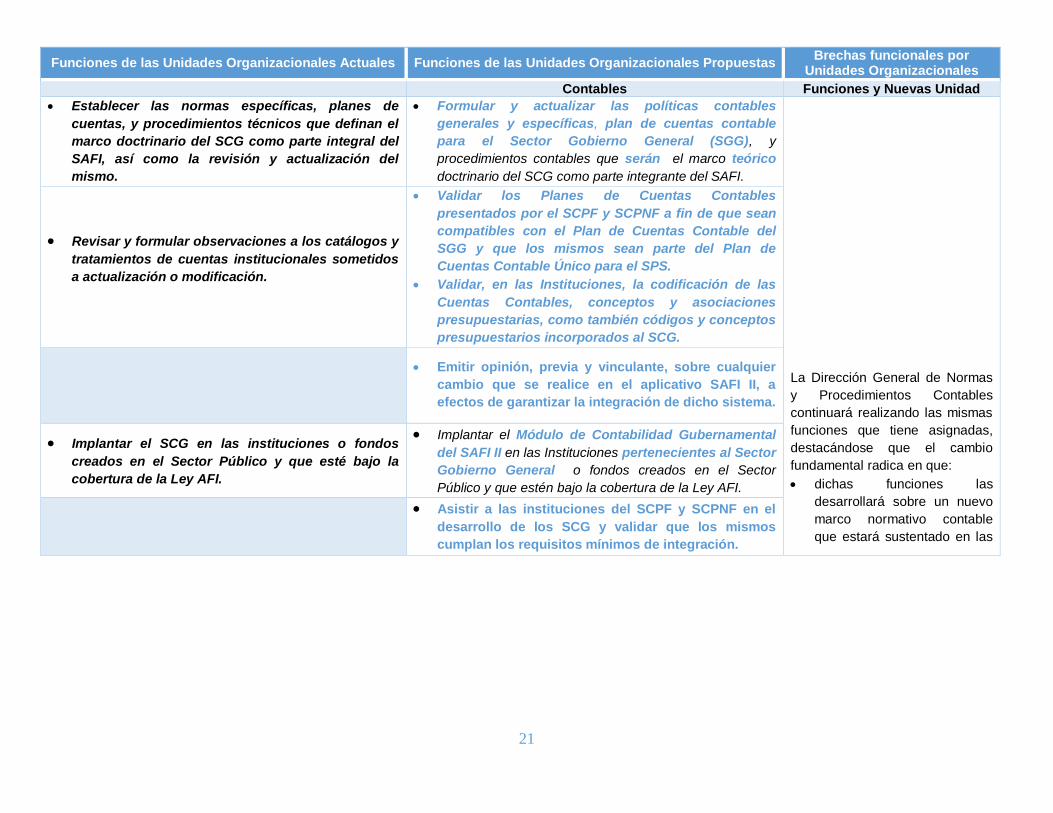

Contables Funciones y Nuevas Unidad Establecer las normas específicas, planes de

cuentas, y procedimientos técnicos que definan el

marco doctrinario del SCG como parte integral del

SAFI, así como la revisión y actualización del

mismo.

Formular y actualizar las políticas contables

generales y específicas, plan de cuentas contable

para el Sector Gobierno General (SGG), y

procedimientos contables que serán el marco teórico

doctrinario del SCG como parte integrante del SAFI.

La Dirección General de Normas

y Procedimientos Contables

continuará realizando las mismas

funciones que tiene asignadas,

destacándose que el cambio

fundamental radica en que:

dichas funciones las

desarrollará sobre un nuevo

marco normativo contable

que estará sustentado en las

Revisar y formular observaciones a los catálogos y

tratamientos de cuentas institucionales sometidos

a actualización o modificación.

Validar los Planes de Cuentas Contables

presentados por el SCPF y SCPNF a fin de que sean

compatibles con el Plan de Cuentas Contable del

SGG y que los mismos sean parte del Plan de

Cuentas Contable Único para el SPS.

Validar, en las Instituciones, la codificación de las

Cuentas Contables, conceptos y asociaciones

presupuestarias, como también códigos y conceptos

presupuestarios incorporados al SCG.

Emitir opinión, previa y vinculante, sobre cualquier

cambio que se realice en el aplicativo SAFI II, a

efectos de garantizar la integración de dicho sistema.

Implantar el SCG en las instituciones o fondos

creados en el Sector Público y que esté bajo la

cobertura de la Ley AFI.

Implantar el Módulo de Contabilidad Gubernamental

del SAFI II en las Instituciones pertenecientes al Sector

Gobierno General o fondos creados en el Sector

Público y que estén bajo la cobertura de la Ley AFI.

Asistir a las instituciones del SCPF y SCPNF en el

desarrollo de los SCG y validar que los mismos

cumplan los requisitos mínimos de integración.

22

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

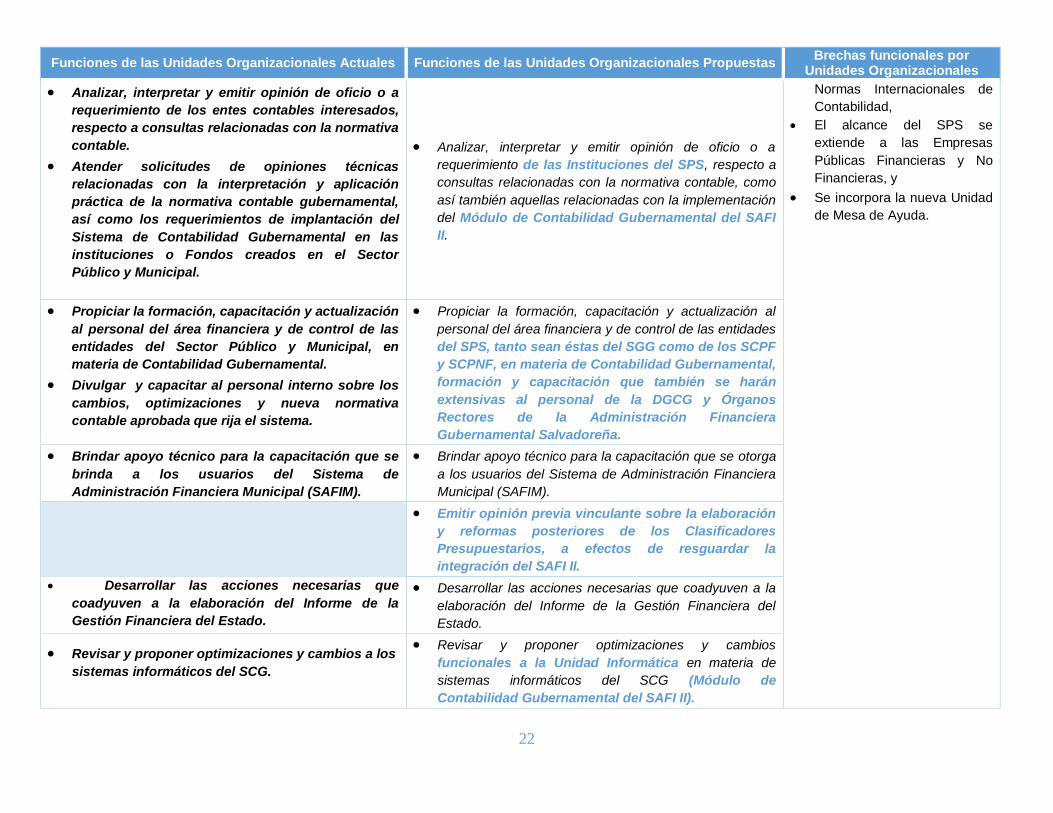

Analizar, interpretar y emitir opinión de oficio o a

requerimiento de los entes contables interesados,

respecto a consultas relacionadas con la normativa

contable.

Atender solicitudes de opiniones técnicas

relacionadas con la interpretación y aplicación

práctica de la normativa contable gubernamental,

así como los requerimientos de implantación del

Sistema de Contabilidad Gubernamental en las

instituciones o Fondos creados en el Sector

Público y Municipal.

Analizar, interpretar y emitir opinión de oficio o a

requerimiento de las Instituciones del SPS, respecto a

consultas relacionadas con la normativa contable, como

así también aquellas relacionadas con la implementación

del Módulo de Contabilidad Gubernamental del SAFI

II.

Normas Internacionales de

Contabilidad,

El alcance del SPS se

extiende a las Empresas

Públicas Financieras y No

Financieras, y

Se incorpora la nueva Unidad

de Mesa de Ayuda.

Propiciar la formación, capacitación y actualización

al personal del área financiera y de control de las

entidades del Sector Público y Municipal, en

materia de Contabilidad Gubernamental.

Divulgar y capacitar al personal interno sobre los

cambios, optimizaciones y nueva normativa

contable aprobada que rija el sistema.

Propiciar la formación, capacitación y actualización al

personal del área financiera y de control de las entidades

del SPS, tanto sean éstas del SGG como de los SCPF

y SCPNF, en materia de Contabilidad Gubernamental,

formación y capacitación que también se harán

extensivas al personal de la DGCG y Órganos

Rectores de la Administración Financiera

Gubernamental Salvadoreña.

Brindar apoyo técnico para la capacitación que se

brinda a los usuarios del Sistema de

Administración Financiera Municipal (SAFIM).

Brindar apoyo técnico para la capacitación que se otorga

a los usuarios del Sistema de Administración Financiera

Municipal (SAFIM).

Emitir opinión previa vinculante sobre la elaboración

y reformas posteriores de los Clasificadores

Presupuestarios, a efectos de resguardar la

integración del SAFI II.

Desarrollar las acciones necesarias que

coadyuven a la elaboración del Informe de la

Gestión Financiera del Estado.

Desarrollar las acciones necesarias que coadyuven a la

elaboración del Informe de la Gestión Financiera del

Estado.

Revisar y proponer optimizaciones y cambios a los

sistemas informáticos del SCG.

Revisar y proponer optimizaciones y cambios

funcionales a la Unidad Informática en materia de

sistemas informáticos del SCG (Módulo de

Contabilidad Gubernamental del SAFI II).

23

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

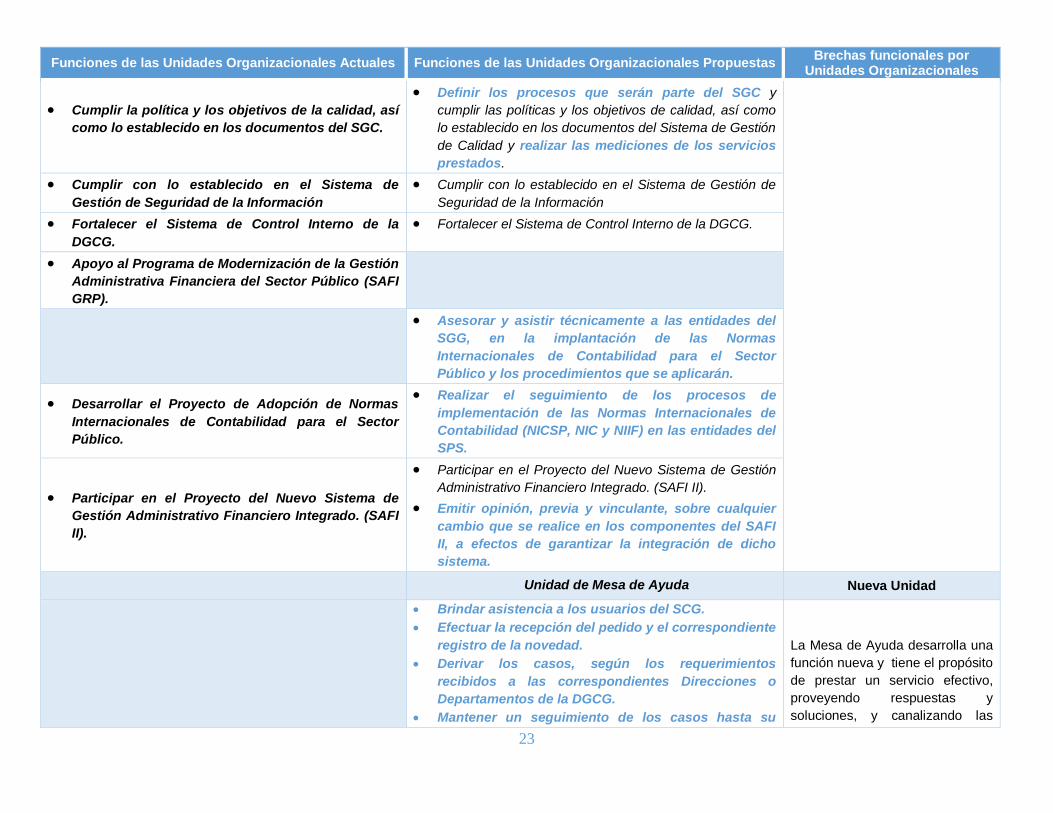

Cumplir la política y los objetivos de la calidad, así

como lo establecido en los documentos del SGC.

Definir los procesos que serán parte del SGC y

cumplir las políticas y los objetivos de calidad, así como

lo establecido en los documentos del Sistema de Gestión

de Calidad y realizar las mediciones de los servicios

prestados.

Cumplir con lo establecido en el Sistema de

Gestión de Seguridad de la Información

Cumplir con lo establecido en el Sistema de Gestión de

Seguridad de la Información

Fortalecer el Sistema de Control Interno de la

DGCG.

Fortalecer el Sistema de Control Interno de la DGCG.

Apoyo al Programa de Modernización de la Gestión

Administrativa Financiera del Sector Público (SAFI

GRP).

Asesorar y asistir técnicamente a las entidades del

SGG, en la implantación de las Normas

Internacionales de Contabilidad para el Sector

Público y los procedimientos que se aplicarán.

Desarrollar el Proyecto de Adopción de Normas

Internacionales de Contabilidad para el Sector

Público.

Realizar el seguimiento de los procesos de

implementación de las Normas Internacionales de

Contabilidad (NICSP, NIC y NIIF) en las entidades del

SPS.

Participar en el Proyecto del Nuevo Sistema de

Gestión Administrativo Financiero Integrado. (SAFI

II).

Participar en el Proyecto del Nuevo Sistema de Gestión

Administrativo Financiero Integrado. (SAFI II).

Emitir opinión, previa y vinculante, sobre cualquier

cambio que se realice en los componentes del SAFI

II, a efectos de garantizar la integración de dicho

sistema.

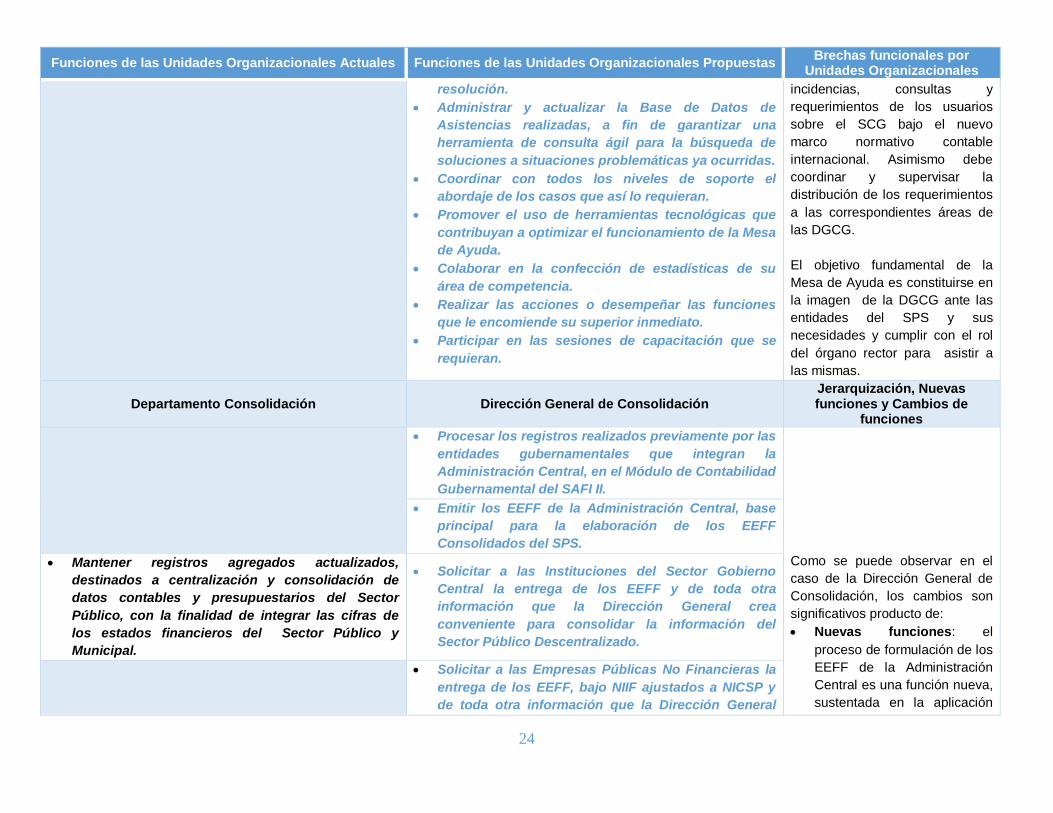

Unidad de Mesa de Ayuda Nueva Unidad

Brindar asistencia a los usuarios del SCG.

Efectuar la recepción del pedido y el correspondiente

registro de la novedad.

Derivar los casos, según los requerimientos

recibidos a las correspondientes Direcciones o

Departamentos de la DGCG.

Mantener un seguimiento de los casos hasta su

La Mesa de Ayuda desarrolla una

función nueva y tiene el propósito

de prestar un servicio efectivo,

proveyendo respuestas y

soluciones, y canalizando las

24

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

resolución.

Administrar y actualizar la Base de Datos de

Asistencias realizadas, a fin de garantizar una

herramienta de consulta ágil para la búsqueda de

soluciones a situaciones problemáticas ya ocurridas.

Coordinar con todos los niveles de soporte el

abordaje de los casos que así lo requieran.

Promover el uso de herramientas tecnológicas que

contribuyan a optimizar el funcionamiento de la Mesa

de Ayuda.

Colaborar en la confección de estadísticas de su

área de competencia.

Realizar las acciones o desempeñar las funciones

que le encomiende su superior inmediato.

Participar en las sesiones de capacitación que se

requieran.

incidencias, consultas y

requerimientos de los usuarios

sobre el SCG bajo el nuevo

marco normativo contable

internacional. Asimismo debe

coordinar y supervisar la

distribución de los requerimientos

a las correspondientes áreas de

las DGCG.

El objetivo fundamental de la

Mesa de Ayuda es constituirse en

la imagen de la DGCG ante las

entidades del SPS y sus

necesidades y cumplir con el rol

del órgano rector para asistir a

las mismas.

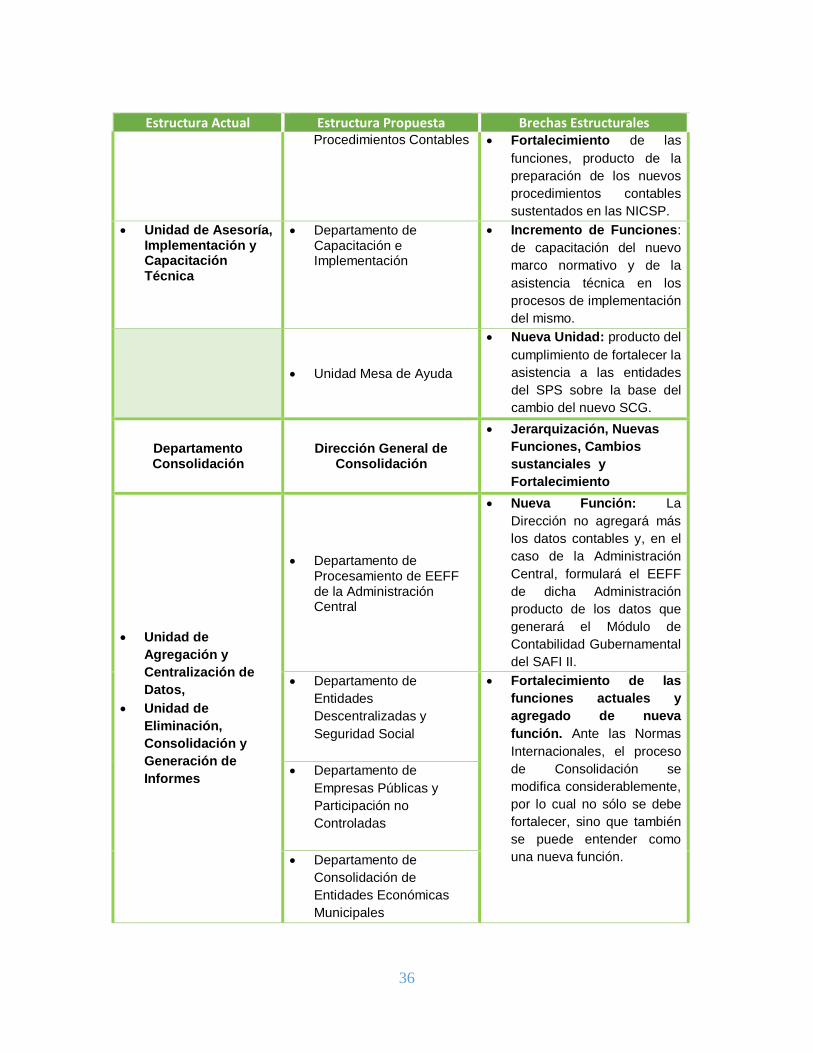

Departamento Consolidación Dirección General de Consolidación Jerarquización, Nuevas funciones y Cambios de

funciones

Procesar los registros realizados previamente por las

entidades gubernamentales que integran la

Administración Central, en el Módulo de Contabilidad

Gubernamental del SAFI II.

Como se puede observar en el

caso de la Dirección General de

Consolidación, los cambios son

significativos producto de:

Nuevas funciones: el

proceso de formulación de los

EEFF de la Administración

Central es una función nueva,

sustentada en la aplicación

Emitir los EEFF de la Administración Central, base

principal para la elaboración de los EEFF

Consolidados del SPS.

Mantener registros agregados actualizados,

destinados a centralización y consolidación de

datos contables y presupuestarios del Sector

Público, con la finalidad de integrar las cifras de

los estados financieros del Sector Público y

Municipal.

Solicitar a las Instituciones del Sector Gobierno

Central la entrega de los EEFF y de toda otra

información que la Dirección General crea

conveniente para consolidar la información del

Sector Público Descentralizado.

Solicitar a las Empresas Públicas No Financieras la

entrega de los EEFF, bajo NIIF ajustados a NICSP y

de toda otra información que la Dirección General

25

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

crea conveniente para consolidar la información del

Sector Corporaciones Públicas No Financieras.

del Módulo de Contabilidad

Gubernamental del SAFI II,

Cambios de funciones: los

procesos de consolidación se

modifican significativamente,

producto de que las NICSP

establecen normas

específicas de consolidación

de la información contable, y

Eliminación de funciones

que realizaba y que ya no

realizará, por ejemplo: La

validación de la codificación

de las cuentas contables,

conceptos y asociaciones

presupuestarias, como

también códigos y conceptos

presupuestarios incorporados

al SCG, la cual no es una

función que se debe realizar

al final del proceso contable,

ya que deben llegar validadas

por la Dirección de Normas y

Procedimientos, mientras que

para las Instituciones que no

tengan el Módulo de

Contabilidad Gubernamental

del SAFI II ya están validadas

en el sistema. Por otra parte,

validar que los datos

contables y presupuestarios

de las Unidades Financieras

Institucionales cumplan con

los requerimientos legales y

técnicos relacionados con la

Solicitar a las Empresas Públicas Financieras la

entrega de los EEFF, bajo NIIF ajustados a NICSP y

de toda otra información que la Dirección General

crea conveniente para consolidar la información del

Sector Corporaciones Públicas Financieras

Solicitar a los Municipios la entrega de los EEFF y de

toda otra información que la Dirección General crea

conveniente para consolidar la información del

Sector Público Municipal. Formular la consolidación al EEFF de la

Administración Central de las Instituciones

Descentralizadas.

Formular la consolidación al EEFF de la

Administración Central de las Empresas Públicas No

Financieras y Financieras.

Formular la consolidación al EEFF de la

Administración Central del Sector Público Municipal

si cumple con las condiciones de ser susceptible de

consolidar.

Formular el Estado Financiero Consolidado del SPS.

Verificar que el envío de información institucional

al cierre contable mensual y anual, las unidades

financieras institucionales remitan la información

necesaria para el proceso de agregación y

consolidación de los datos contables y

presupuestarios.

Supervisar la entrega de los EEFF de las diferentes

entidades del SPS, en tiempo y forma.

Aplicar sanciones a las entidades del SPS que no

cumplan con la entrega de los EEFF.

Validar la codificación de las cuentas Contables,

conceptos y asociaciones presupuestarias, como

también códigos y conceptos presupuestarios

incorporados al Subsistema de Contabilidad

Gubernamental Institucional.

Validar que los datos contables y presupuestarios

de las Unidades Financieras Institucionales,

Validar que las Entidades que Informan del Grupo

cumplan con las Políticas Contables Generales de

26

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

cumplan con los requerimientos legales y técnicos

relacionados con la consolidación de datos. Consolidación emitidas por la DGCG.

Validar que las Empresas Públicas No Financieras

presenten sus EEFF bajo NIIF y ajustados a NICSP.

Validar que las Empresas Públicas Financieras presenten sus EEFF bajo NIIF y ajustados a NICSP.

consolidación de datos,

tampoco es una función que

corresponde, dado que las

Instituciones no deben

presentar información

consolidada alguna, salvo

que sean una entidad que

informa del grupo o que sean

Empresas Públicas

Financieras y No Financieras

que a efectos de la

consolidación tienen que

presentar los EEFF bajo NIIF

y los ajustados a NICSP.

Proponer los cambios para optimizar los

programas informáticos de agregación,

centralización y consolidación de datos, con la

asistencia técnica de la Unidad de Informática de la

Dirección General.

Facilitar al Departamento Informático las

necesidades funcionales para desarrollar el Sistema

de Consolidación.

Mantener funcionalmente actualizado el Sistema de

Consolidación. Mantener actualizadas las tablas o base de datos

del Software de Consolidación.

Desarrollar las acciones necesarias que coadyuven

a la elaboración del Informe de la Gestión

Financiera del Estado.

Desarrollar las acciones necesarias que coadyuven a la

elaboración del Informe de la Gestión Financiera del

Estado.

Presentar informes mensuales sobre la situación

contable y presupuestaria del Sector Público y

Municipal.

Presentar informes mensuales sobre la situación

contable y presupuestaria de las entidades que

componen la Administración Central.

Presentar informes mensuales sobre la situación

contable y presupuestaria de las Instituciones

Descentralizadas.

Presentar informes mensuales sobre la situación

contable y presupuestaria de las entidades que

componen el Sector Público Municipal.

Preparar anualmente el Informe Financiero de

Propósito General, que, como mínimo, contendrá los

EEFF Separados de las Instituciones, los EEFF

Consolidados por Sector y el del SPS, y los

Estados Complementarios requeridos por las

Políticas Contables Generales.

Resguardar los respaldos físicos de la información

institucional, Back up e informes impresos

recibidos de las Unidades Financieras

Institucionales. Cumplir con la política y los

objetivos de la calidad, así como con lo establecido

en los documentos del SGC

Resguardar los respaldos físicos de la información

institucional, Back up e informes impresos recibidos de

las Unidades Financieras Institucionales. Cumplir con la

política y los objetivos de calidad, así como con lo

establecido en los documentos del SGC.

Constituir la base única de datos oficiales de la

27

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

DGCG utilizada para la formulación de los informes a

presentar por dicha institución.

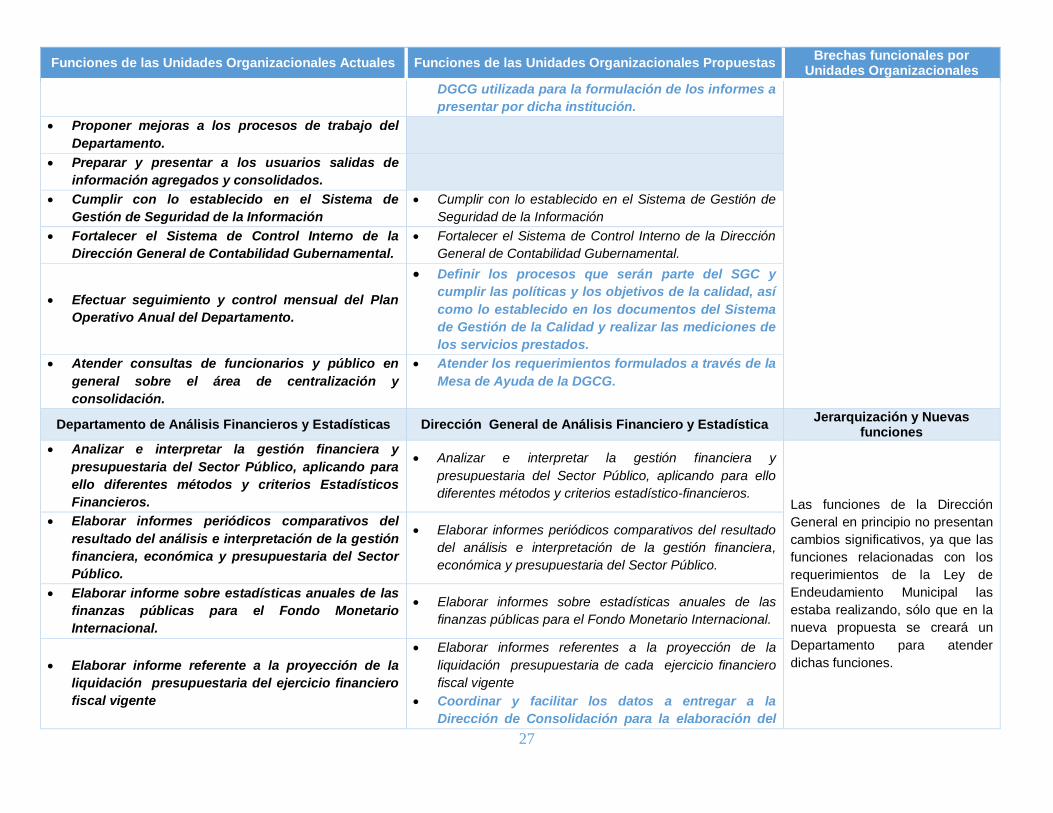

Proponer mejoras a los procesos de trabajo del

Departamento.

Preparar y presentar a los usuarios salidas de

información agregados y consolidados.

Cumplir con lo establecido en el Sistema de

Gestión de Seguridad de la Información

Cumplir con lo establecido en el Sistema de Gestión de

Seguridad de la Información

Fortalecer el Sistema de Control Interno de la

Dirección General de Contabilidad Gubernamental.

Fortalecer el Sistema de Control Interno de la Dirección

General de Contabilidad Gubernamental.

Efectuar seguimiento y control mensual del Plan

Operativo Anual del Departamento.

Definir los procesos que serán parte del SGC y

cumplir las políticas y los objetivos de la calidad, así

como lo establecido en los documentos del Sistema

de Gestión de la Calidad y realizar las mediciones de

los servicios prestados.

Atender consultas de funcionarios y público en

general sobre el área de centralización y

consolidación.

Atender los requerimientos formulados a través de la

Mesa de Ayuda de la DGCG.

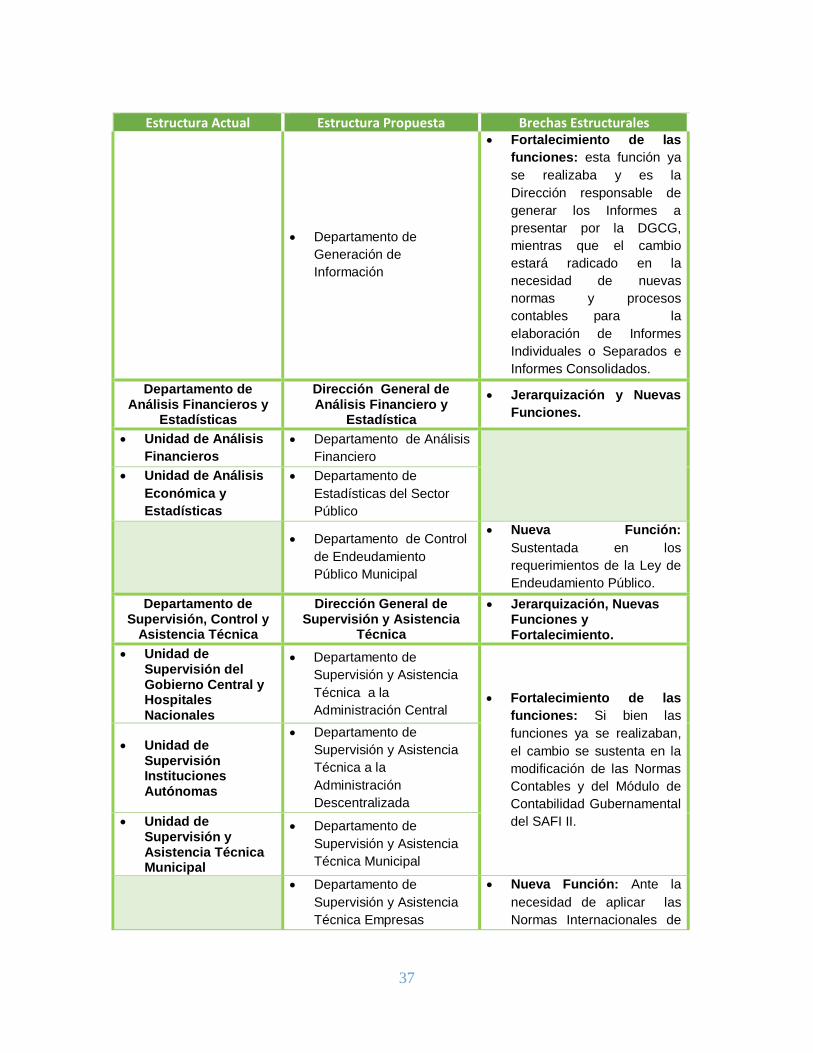

Departamento de Análisis Financieros y Estadísticas Dirección General de Análisis Financiero y Estadística Jerarquización y Nuevas

funciones Analizar e interpretar la gestión financiera y

presupuestaria del Sector Público, aplicando para

ello diferentes métodos y criterios Estadísticos

Financieros.

Analizar e interpretar la gestión financiera y

presupuestaria del Sector Público, aplicando para ello

diferentes métodos y criterios estadístico-financieros. Las funciones de la Dirección

General en principio no presentan

cambios significativos, ya que las

funciones relacionadas con los

requerimientos de la Ley de

Endeudamiento Municipal las

estaba realizando, sólo que en la

nueva propuesta se creará un

Departamento para atender

dichas funciones.

Elaborar informes periódicos comparativos del

resultado del análisis e interpretación de la gestión

financiera, económica y presupuestaria del Sector

Público.

Elaborar informes periódicos comparativos del resultado

del análisis e interpretación de la gestión financiera,

económica y presupuestaria del Sector Público.

Elaborar informe sobre estadísticas anuales de las

finanzas públicas para el Fondo Monetario

Internacional.

Elaborar informes sobre estadísticas anuales de las

finanzas públicas para el Fondo Monetario Internacional.

Elaborar informe referente a la proyección de la

liquidación presupuestaria del ejercicio financiero

fiscal vigente

Elaborar informes referentes a la proyección de la

liquidación presupuestaria de cada ejercicio financiero

fiscal vigente

Coordinar y facilitar los datos a entregar a la

Dirección de Consolidación para la elaboración del

28

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

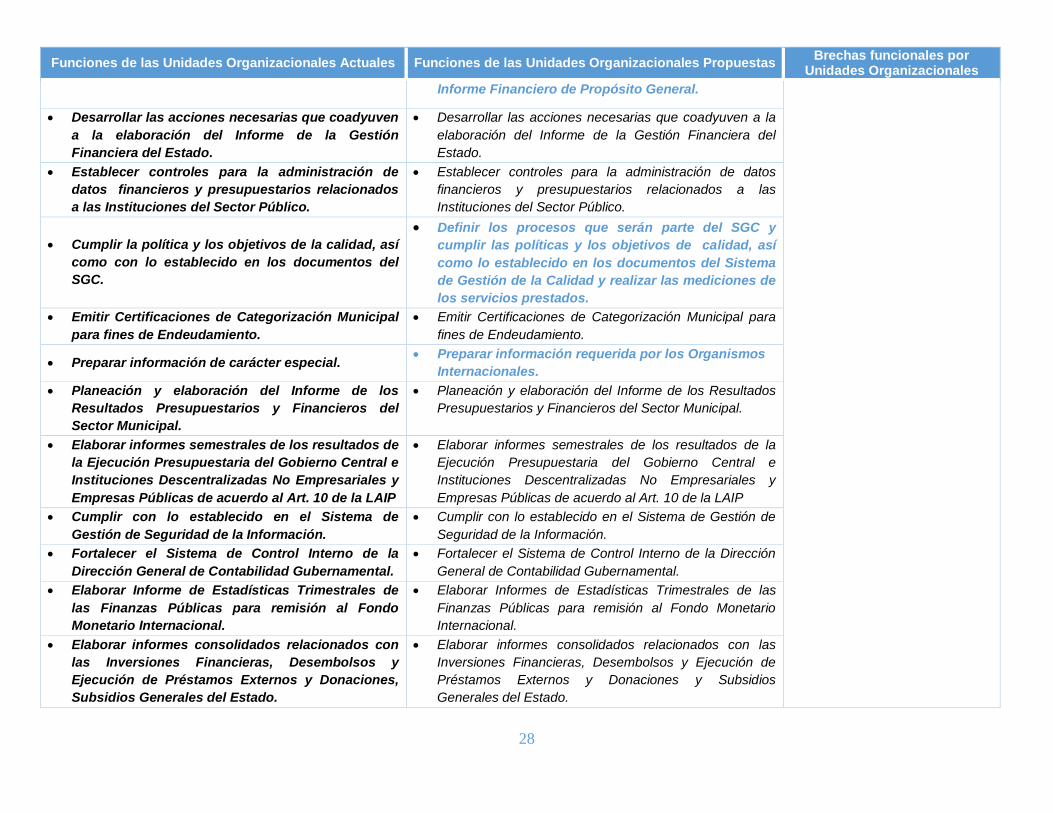

Informe Financiero de Propósito General.

Desarrollar las acciones necesarias que coadyuven

a la elaboración del Informe de la Gestión

Financiera del Estado.

Desarrollar las acciones necesarias que coadyuven a la

elaboración del Informe de la Gestión Financiera del

Estado.

Establecer controles para la administración de

datos financieros y presupuestarios relacionados

a las Instituciones del Sector Público.

Establecer controles para la administración de datos

financieros y presupuestarios relacionados a las

Instituciones del Sector Público.

Cumplir la política y los objetivos de la calidad, así

como con lo establecido en los documentos del

SGC.

Definir los procesos que serán parte del SGC y

cumplir las políticas y los objetivos de calidad, así

como lo establecido en los documentos del Sistema

de Gestión de la Calidad y realizar las mediciones de

los servicios prestados.

Emitir Certificaciones de Categorización Municipal

para fines de Endeudamiento.

Emitir Certificaciones de Categorización Municipal para

fines de Endeudamiento.

Preparar información de carácter especial. Preparar información requerida por los Organismos

Internacionales.

Planeación y elaboración del Informe de los

Resultados Presupuestarios y Financieros del

Sector Municipal.

Planeación y elaboración del Informe de los Resultados

Presupuestarios y Financieros del Sector Municipal.

Elaborar informes semestrales de los resultados de

la Ejecución Presupuestaria del Gobierno Central e

Instituciones Descentralizadas No Empresariales y

Empresas Públicas de acuerdo al Art. 10 de la LAIP

Elaborar informes semestrales de los resultados de la

Ejecución Presupuestaria del Gobierno Central e

Instituciones Descentralizadas No Empresariales y

Empresas Públicas de acuerdo al Art. 10 de la LAIP

Cumplir con lo establecido en el Sistema de

Gestión de Seguridad de la Información.

Cumplir con lo establecido en el Sistema de Gestión de

Seguridad de la Información.

Fortalecer el Sistema de Control Interno de la

Dirección General de Contabilidad Gubernamental.

Fortalecer el Sistema de Control Interno de la Dirección

General de Contabilidad Gubernamental.

Elaborar Informe de Estadísticas Trimestrales de

las Finanzas Públicas para remisión al Fondo

Monetario Internacional.

Elaborar Informes de Estadísticas Trimestrales de las

Finanzas Públicas para remisión al Fondo Monetario

Internacional.

Elaborar informes consolidados relacionados con

las Inversiones Financieras, Desembolsos y

Ejecución de Préstamos Externos y Donaciones,

Subsidios Generales del Estado.

Elaborar informes consolidados relacionados con las

Inversiones Financieras, Desembolsos y Ejecución de

Préstamos Externos y Donaciones y Subsidios

Generales del Estado.

29

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

Elaborar informe anual sobre la situación de

Endeudamiento Municipal.

Elaborar el informe anual sobre la situación de Endeudamiento Municipal.

Brindar apoyo en capacitación a diferentes

usuarios del Subsistema de Contabilidad

Gubernamental. Coordinar con la Dirección de Normas y

Procedimientos el apoyo en la capacitación con las

temáticas propias de la Dirección General. Brindar apoyo técnico para la capacitación que se

brinda a los usuarios del Sistema de

Administración Financiera Municipal (SAFIM)

Departamento de Supervisión, Control y Asistencia Técnica

Dirección General de Supervisión y Asistencia Técnica Jerarquización, Nuevas

Funciones y Fortalecimiento

Realizar supervisión técnica en el área contable de

las Unidades Financieras institucionales, a fin de

verificar la correcta aplicación de los Principios,

Normas y Procedimientos Técnicos, en la

recopilación, registro y control de las operaciones

financieras.

Realizar supervisión técnica en las áreas contables de

las Unidades Financieras de las entidades de la

administración central, a fin de verificar la correcta

aplicación de las Políticas Contables Generales

sustentadas en las NICSP y Procedimientos

Contables, en la recopilación, registro y control de las

operaciones financieras.

La Dirección General mantiene

los dos pilares de sus funciones,

cuales son la supervisión y la

asistencia técnica, pero con un

alcance mayor al actual, por lo

cual será necesario:

Fortalecimiento por cambio

en la base contable del SGG,

que deberá supervisarla

sobre las NICSP,

Fortalecimiento e

incremento de las

Realizar supervisión técnica en las áreas contables de

las Unidades Financieras Institucionales

descentralizadas, a fin de verificar la correcta aplicación

de las Políticas Contables Generales sustentadas en

las NICSP y Procedimientos Contables, en la

recopilación, registro y control de las operaciones

financieras.

Realizar supervisión técnica en las áreas contables de

las Institucionales del Sector Gobierno Municipal, a fin

de verificar la correcta aplicación de las Políticas

Contables Generales sustentadas en las NICSP y

Procedimientos Contables, en la recopilación, registro

y control de las operaciones financieras.

Realizar supervisión técnica en las áreas contables

de las Institucionales del Sector Corporaciones

Públicas (Empresas Públicas No Financieras y

Empresas Públicas Financieras, a fin de verificar la

correcta aplicación de las Políticas Contables

Generales sustentadas en las NIC y/o NIIF y

30

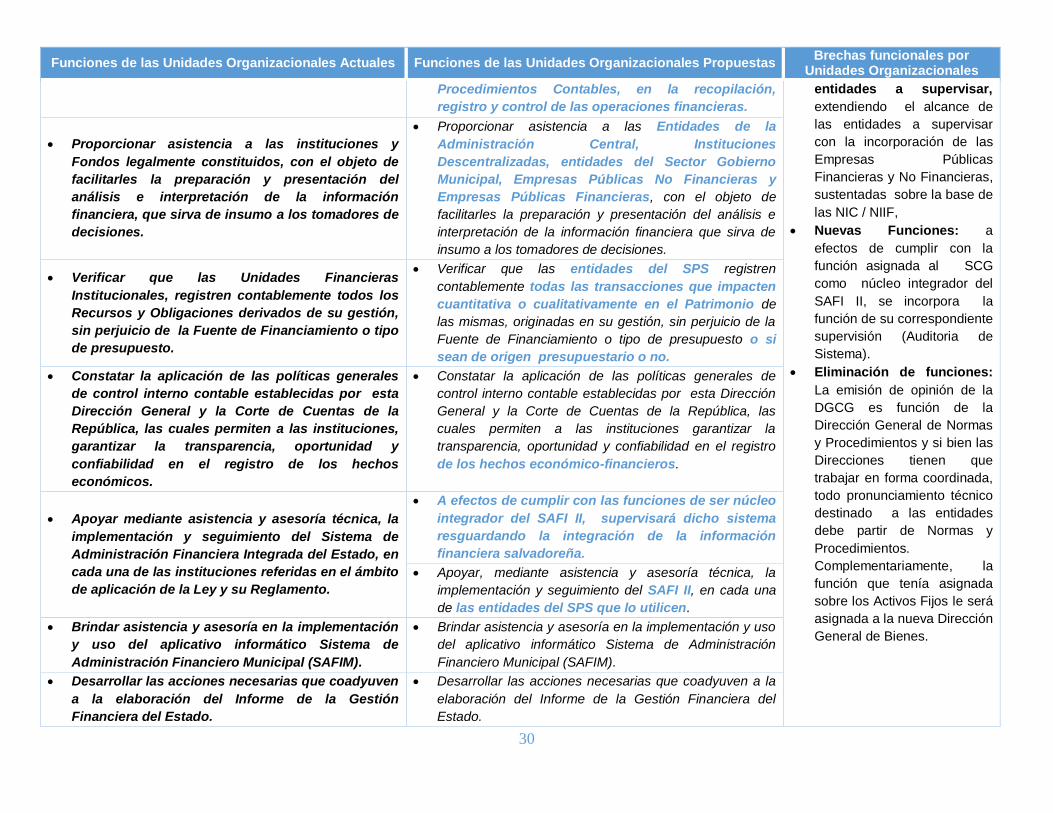

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

Procedimientos Contables, en la recopilación,

registro y control de las operaciones financieras.

entidades a supervisar,

extendiendo el alcance de

las entidades a supervisar

con la incorporación de las

Empresas Públicas

Financieras y No Financieras,

sustentadas sobre la base de

las NIC / NIIF,

Nuevas Funciones: a

efectos de cumplir con la

función asignada al SCG

como núcleo integrador del

SAFI II, se incorpora la

función de su correspondiente

supervisión (Auditoria de

Sistema).

Eliminación de funciones:

La emisión de opinión de la

DGCG es función de la

Dirección General de Normas

y Procedimientos y si bien las

Direcciones tienen que

trabajar en forma coordinada,

todo pronunciamiento técnico

destinado a las entidades

debe partir de Normas y

Procedimientos.

Complementariamente, la

función que tenía asignada

sobre los Activos Fijos le será

asignada a la nueva Dirección

General de Bienes.

Proporcionar asistencia a las instituciones y

Fondos legalmente constituidos, con el objeto de

facilitarles la preparación y presentación del

análisis e interpretación de la información

financiera, que sirva de insumo a los tomadores de

decisiones.

Proporcionar asistencia a las Entidades de la

Administración Central, Instituciones

Descentralizadas, entidades del Sector Gobierno

Municipal, Empresas Públicas No Financieras y

Empresas Públicas Financieras, con el objeto de

facilitarles la preparación y presentación del análisis e

interpretación de la información financiera que sirva de

insumo a los tomadores de decisiones.

Verificar que las Unidades Financieras

Institucionales, registren contablemente todos los

Recursos y Obligaciones derivados de su gestión,

sin perjuicio de la Fuente de Financiamiento o tipo

de presupuesto.

Verificar que las entidades del SPS registren

contablemente todas las transacciones que impacten

cuantitativa o cualitativamente en el Patrimonio de

las mismas, originadas en su gestión, sin perjuicio de la

Fuente de Financiamiento o tipo de presupuesto o si

sean de origen presupuestario o no.

Constatar la aplicación de las políticas generales

de control interno contable establecidas por esta

Dirección General y la Corte de Cuentas de la

República, las cuales permiten a las instituciones,

garantizar la transparencia, oportunidad y

confiabilidad en el registro de los hechos

económicos.

Constatar la aplicación de las políticas generales de

control interno contable establecidas por esta Dirección

General y la Corte de Cuentas de la República, las

cuales permiten a las instituciones garantizar la

transparencia, oportunidad y confiabilidad en el registro

de los hechos económico-financieros.

Apoyar mediante asistencia y asesoría técnica, la

implementación y seguimiento del Sistema de

Administración Financiera Integrada del Estado, en

cada una de las instituciones referidas en el ámbito

de aplicación de la Ley y su Reglamento.

A efectos de cumplir con las funciones de ser núcleo

integrador del SAFI II, supervisará dicho sistema

resguardando la integración de la información

financiera salvadoreña.

Apoyar, mediante asistencia y asesoría técnica, la

implementación y seguimiento del SAFI II, en cada una

de las entidades del SPS que lo utilicen.

Brindar asistencia y asesoría en la implementación

y uso del aplicativo informático Sistema de

Administración Financiero Municipal (SAFIM).

Brindar asistencia y asesoría en la implementación y uso

del aplicativo informático Sistema de Administración

Financiero Municipal (SAFIM).

Desarrollar las acciones necesarias que coadyuven

a la elaboración del Informe de la Gestión

Financiera del Estado.

Desarrollar las acciones necesarias que coadyuven a la

elaboración del Informe de la Gestión Financiera del

Estado.

31

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

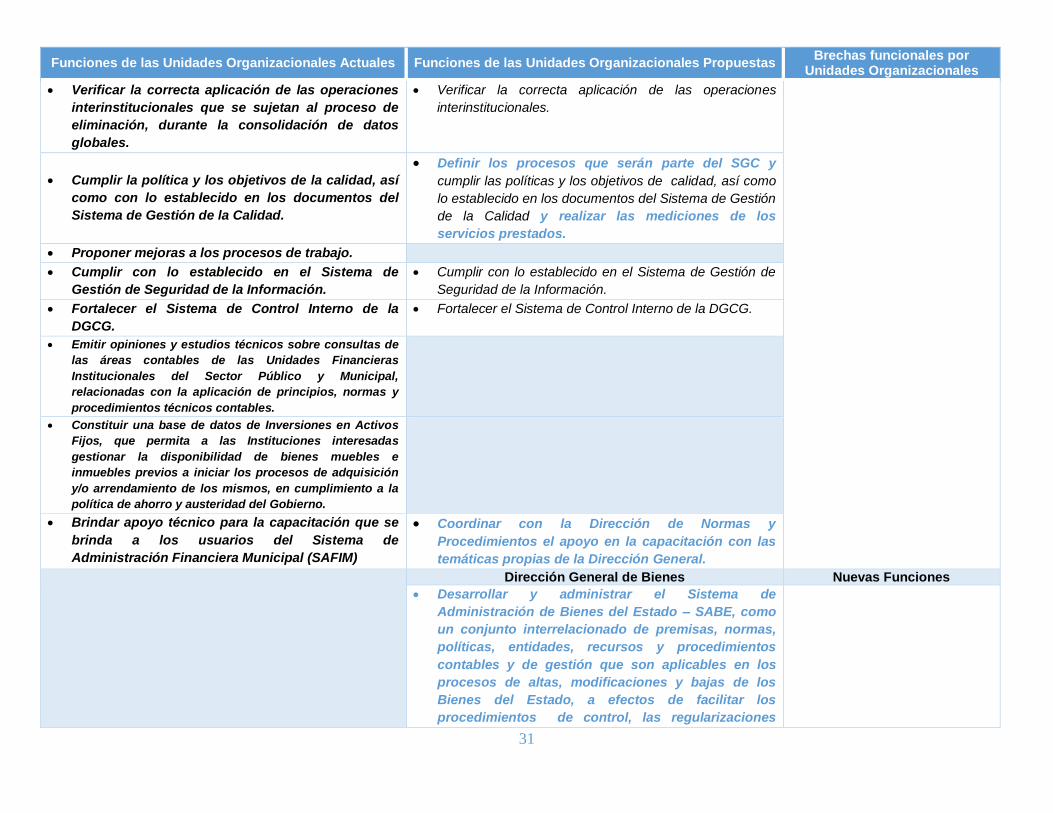

Verificar la correcta aplicación de las operaciones

interinstitucionales que se sujetan al proceso de

eliminación, durante la consolidación de datos

globales.

Verificar la correcta aplicación de las operaciones

interinstitucionales.

Cumplir la política y los objetivos de la calidad, así

como con lo establecido en los documentos del

Sistema de Gestión de la Calidad.

Definir los procesos que serán parte del SGC y

cumplir las políticas y los objetivos de calidad, así como

lo establecido en los documentos del Sistema de Gestión

de la Calidad y realizar las mediciones de los

servicios prestados.

Proponer mejoras a los procesos de trabajo.

Cumplir con lo establecido en el Sistema de

Gestión de Seguridad de la Información.

Cumplir con lo establecido en el Sistema de Gestión de

Seguridad de la Información.

Fortalecer el Sistema de Control Interno de la

DGCG.

Fortalecer el Sistema de Control Interno de la DGCG.

Emitir opiniones y estudios técnicos sobre consultas de

las áreas contables de las Unidades Financieras

Institucionales del Sector Público y Municipal,

relacionadas con la aplicación de principios, normas y

procedimientos técnicos contables.

Constituir una base de datos de Inversiones en Activos

Fijos, que permita a las Instituciones interesadas

gestionar la disponibilidad de bienes muebles e

inmuebles previos a iniciar los procesos de adquisición

y/o arrendamiento de los mismos, en cumplimiento a la

política de ahorro y austeridad del Gobierno.

Brindar apoyo técnico para la capacitación que se

brinda a los usuarios del Sistema de

Administración Financiera Municipal (SAFIM)

Coordinar con la Dirección de Normas y

Procedimientos el apoyo en la capacitación con las

temáticas propias de la Dirección General.

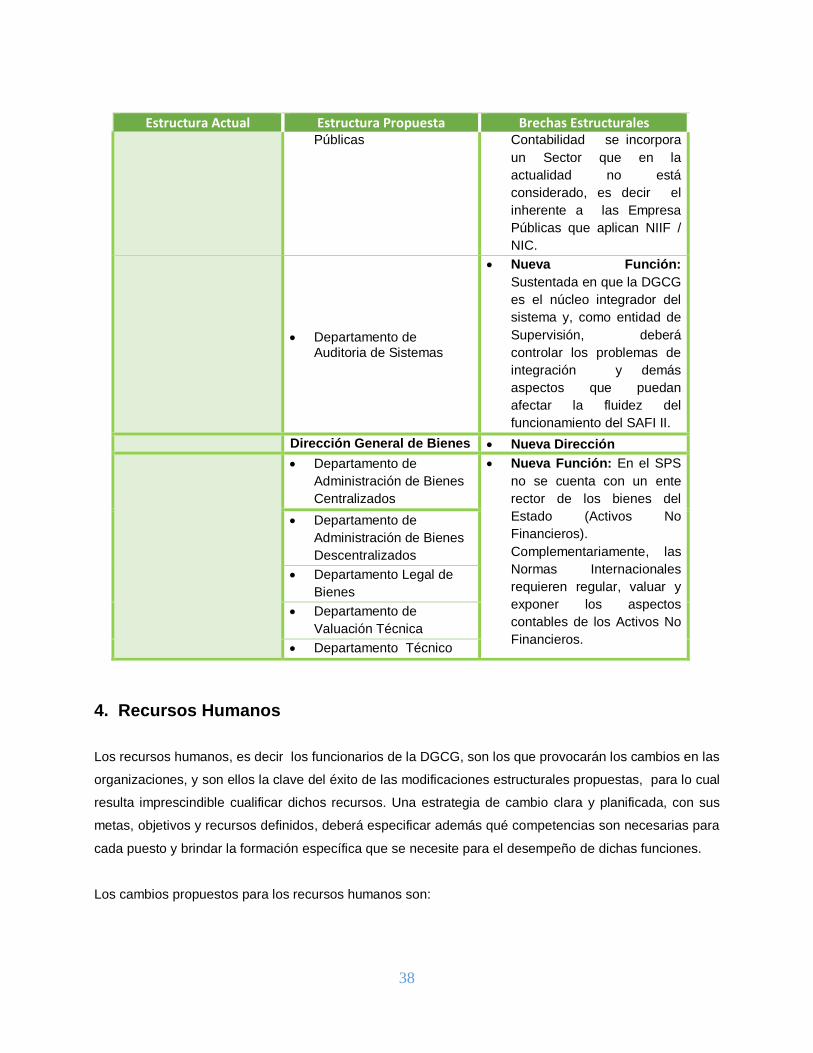

Dirección General de Bienes Nuevas Funciones

Desarrollar y administrar el Sistema de

Administración de Bienes del Estado – SABE, como

un conjunto interrelacionado de premisas, normas,

políticas, entidades, recursos y procedimientos

contables y de gestión que son aplicables en los

procesos de altas, modificaciones y bajas de los

Bienes del Estado, a efectos de facilitar los

procedimientos de control, las regularizaciones

32

Funciones de las Unidades Organizacionales Actuales Funciones de las Unidades Organizacionales Propuestas Brechas funcionales por

Unidades Organizacionales

legales necesarias y generar salidas de información

oportunas y confiables.

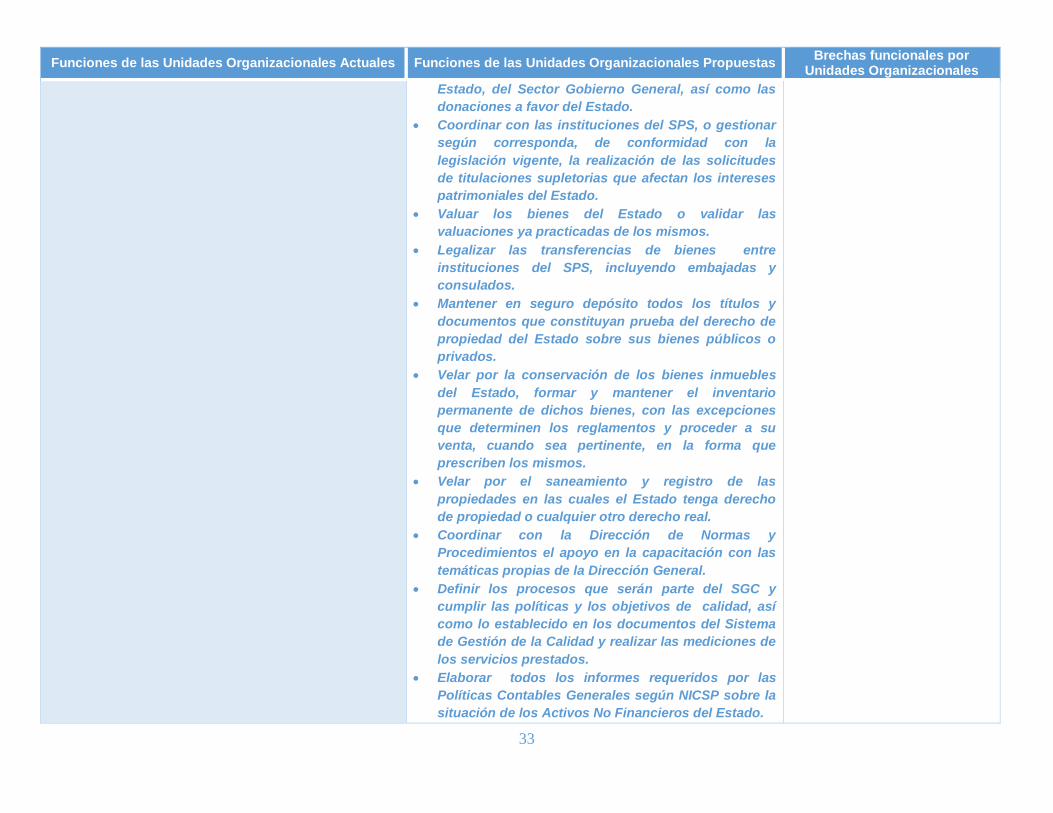

Garantizar la incorporación al SABE de los Bienes

del Estado contemplando, como mínimo, los

siguientes Activos No Financieros:

o Existencias (Bienes de Consumo, Producción

en proceso, Bienes para la venta, Obras en

procesos para entregar a terceros),

o Propiedades de Inversión (Edificios y

Terrenos),

o Propiedades, Planta y Equipo (Edificios,

terrenos, vehículos, maquinarias y equipo,

muebles y útiles, Semovientes, equipamiento

de defensa y seguridad, embarcaciones,

Obras en procesos),

o Bienes de Infraestructura,

o Bienes Históricos y Culturales (Tangibles e

Intangibles),

o Activos Intangibles,