impuesto general a las ventas indira

TRANSCRIPT

COTRINA SANCHEZ GLADIS COTRINA SANCHEZ GLADIS ZULUETA QUIROZ LILIANA ZULUETA QUIROZ LILIANA

VERA CAMPOS INDIRA VERA CAMPOS INDIRA

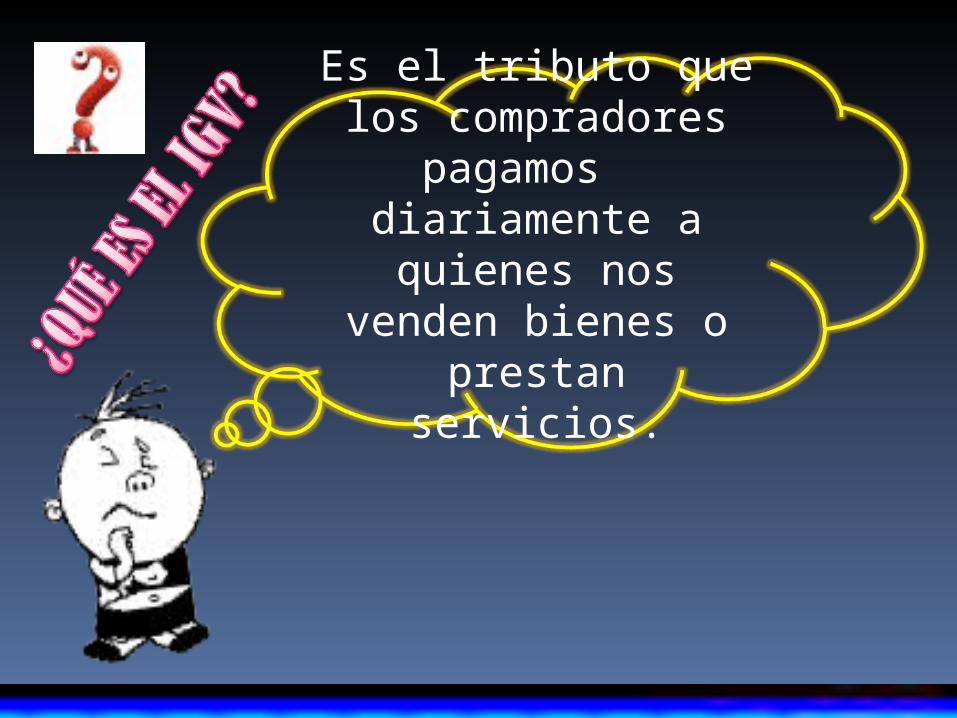

Es el tributo que los compradores

pagamos diariamente a

quienes nos venden bienes o prestan

servicios.

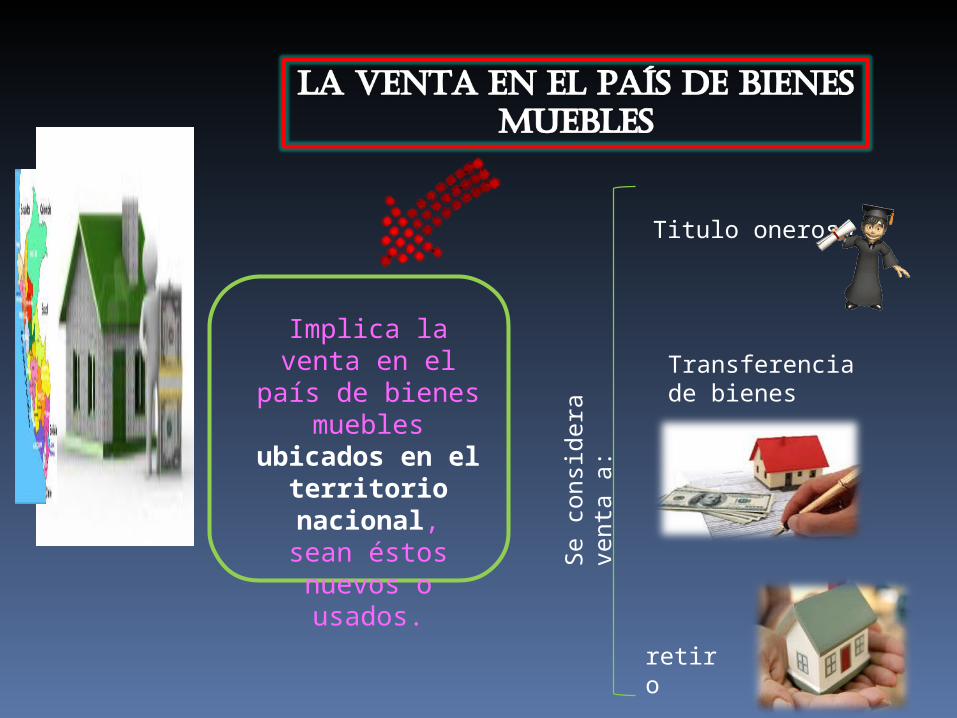

Implica la venta en el país de bienes

muebles ubicados en el territorio

nacional,sean éstos nuevos

o usados.

Se

cons

ider

a ve

nta

a:

Titulo oneroso

retiro

Transferencia de bienes

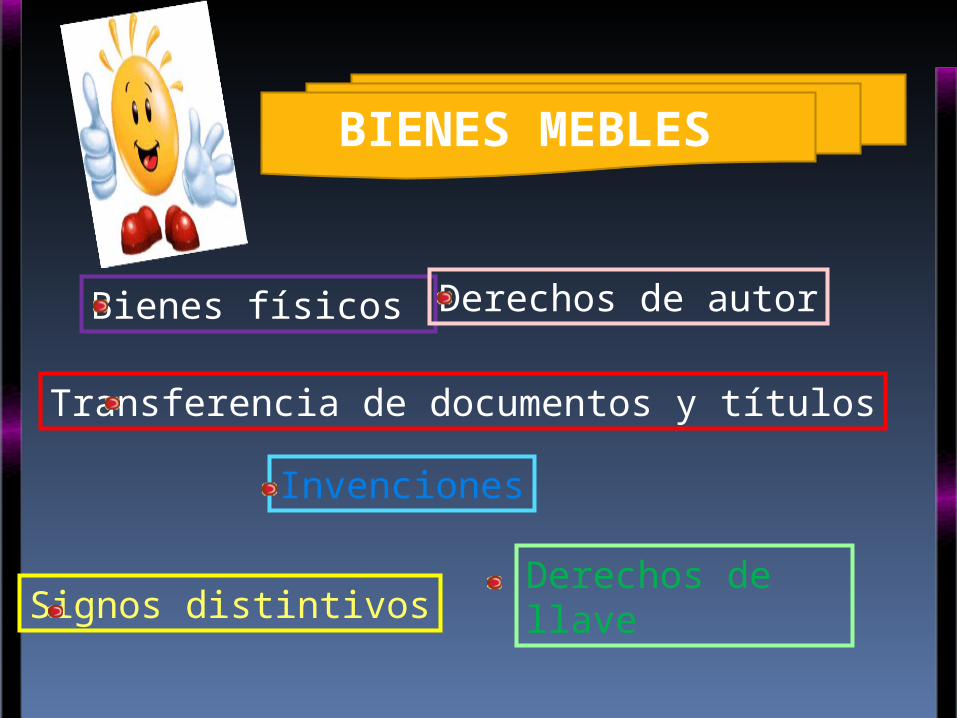

BIENES MEBLES

Bienes físicos

Signos distintivos

Invenciones

Derechos de autor

Derechos de llave

Transferencia de documentos y títulos

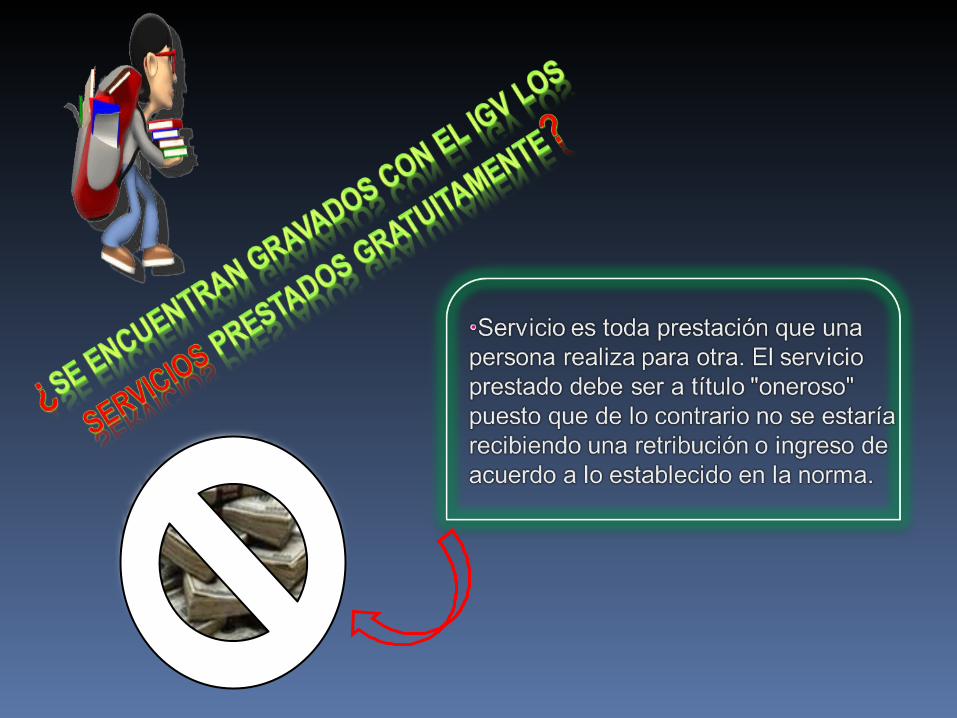

¿PRESTACIÓN O UTILIZACIÓN DE SERVICIOS EN EL PAÍS?

PRESTACIÓN DE SERVICIOS UTILIZACIÓN DE SERVICIOS

Alquiler de equipo de construcción y demolición

Terminación de edificios

Obras de ingeniería civil

Preparación de terreno

Acondicionamiento de edificios

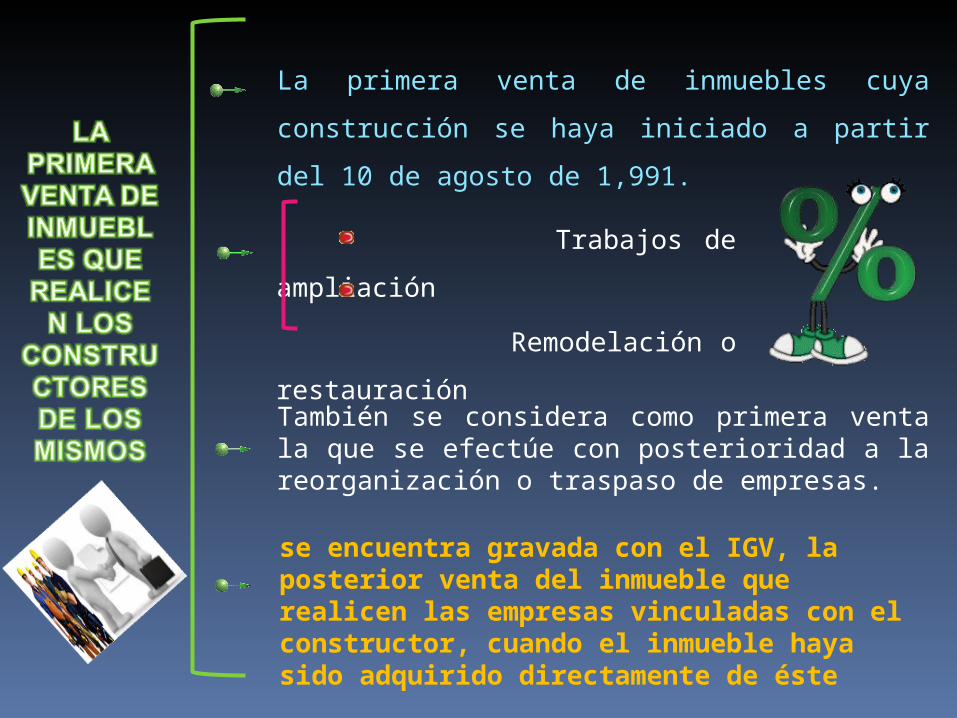

La primera venta de inmuebles cuya construcción se

haya iniciado a partir del 10 de agosto de 1,991.

Trabajos de ampliación

Remodelación o restauración

También se considera como primera venta la que se efectúe con posterioridad a la reorganización o traspaso de empresas.

se encuentra gravada con el IGV, la posterior venta del inmueble que realicen las empresas vinculadas con el constructor, cuando el inmueble haya sido adquirido directamente de éste

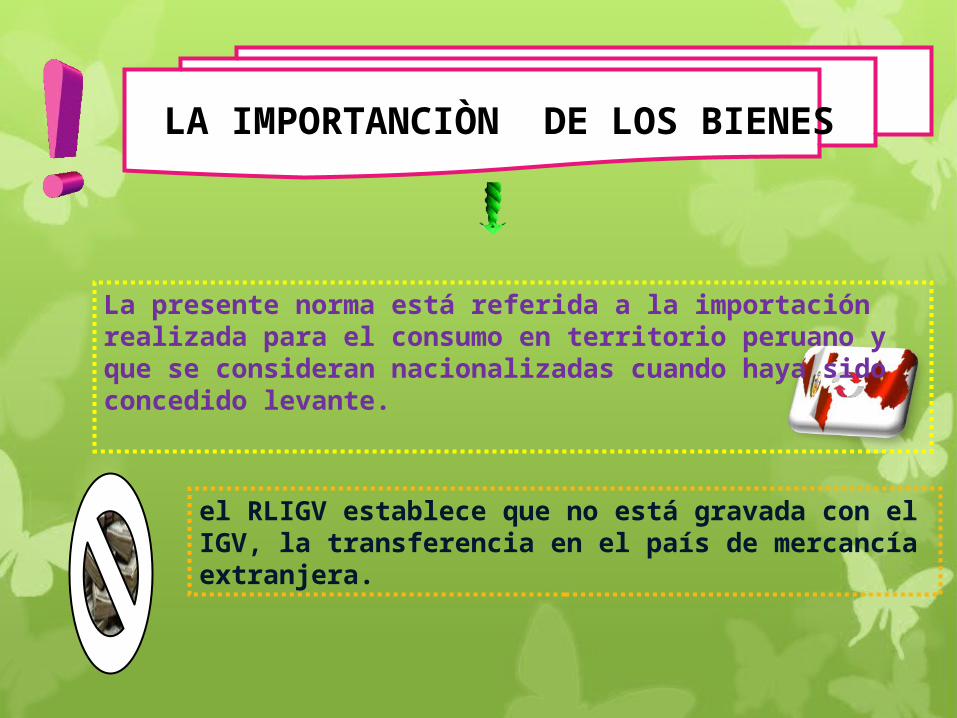

LA IMPORTANCIÒN DE LOS BIENES

La presente norma está referida a la importación realizada para el consumo en territorio peruano y que se consideran nacionalizadas cuando haya sido concedido levante.

el RLIGV establece que no está gravada con el IGV, la transferencia en el país de mercancía extranjera.

SERVICIOS

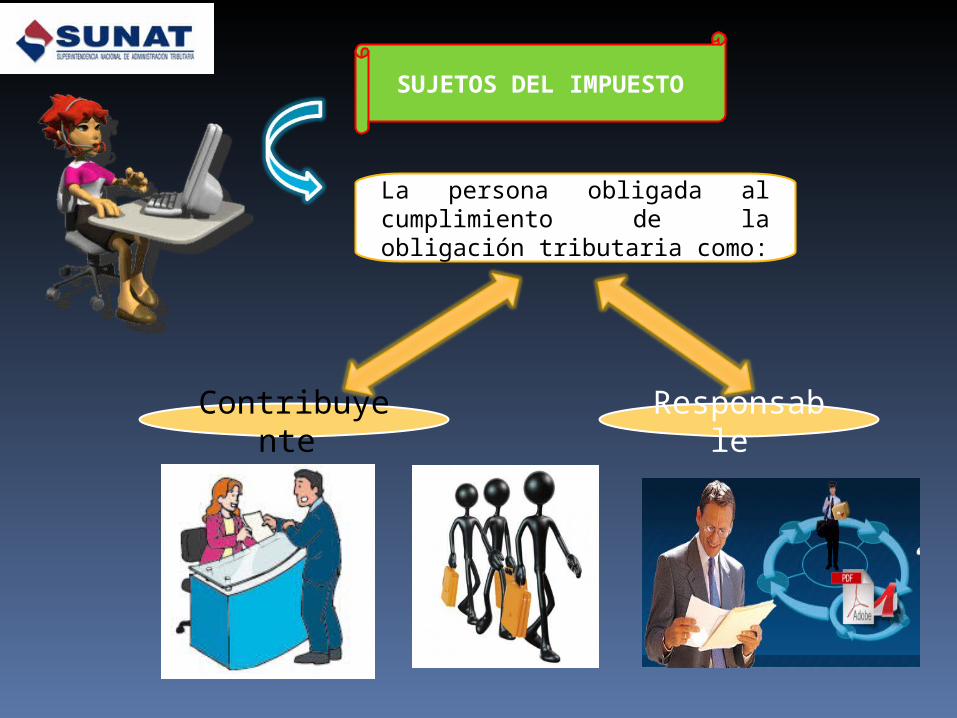

SUJETOS DEL IMPUESTO

La persona obligada al cumplimiento de la obligación tributaria como:

Contribuyente

Responsable

Tenemos:

Personas Naturales

Personas Jurídicas

Sociedades Conyugales

Actividades

Prestación servicios

Importación de bienes afectos

Venta de bienes afectos

Efectúen contratos de construcción

Utilicen en el país servicios prestados por no

domiciliados.

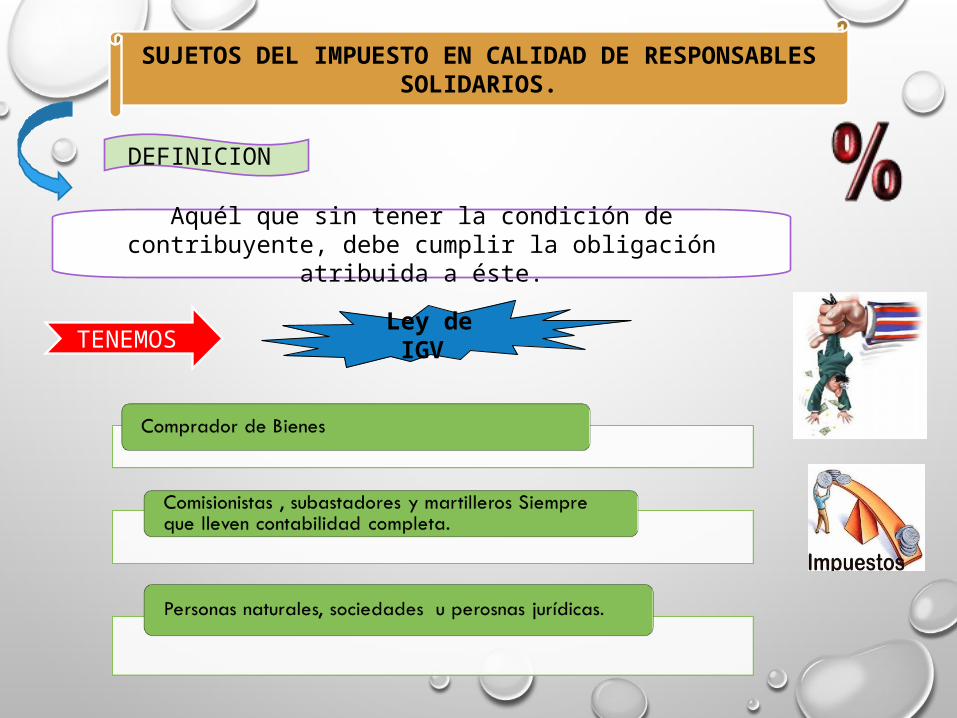

SUJETOS DEL IMPUESTO EN CALIDAD DE RESPONSABLES SOLIDARIOS.

Aquél que sin tener la condición de contribuyente, debe cumplir la obligación atribuida a éste.

DEFINICION

TENEMOS Ley de IGV

TASAS Y EXONERACIONES

TASAS

IGV IPM IGV TOTAL

Tasa aplicable desde el 01.03.2012.

EXONERACIONES

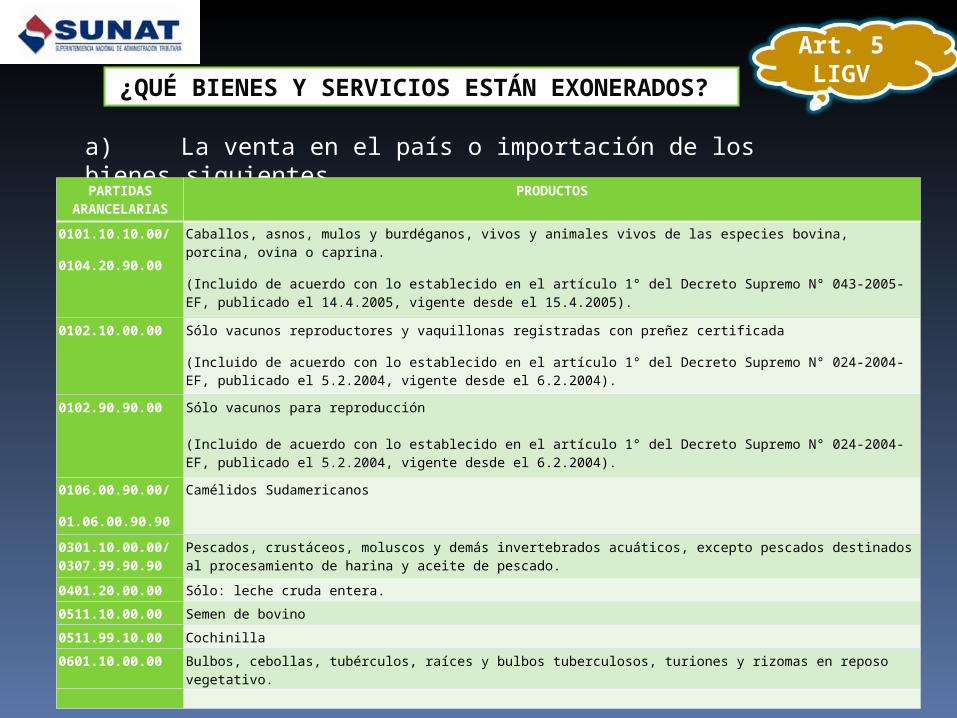

Art. 5 LIGV ¿QUÉ BIENES Y SERVICIOS ESTÁN

EXONERADOS? a) La venta en el país o importación de los bienes siguientes.

PARTIDASARANCELARIAS

PRODUCTOS

0101.10.10.00/

0104.20.90.00

Caballos, asnos, mulos y burdéganos, vivos y animales vivos de las especies bovina, porcina, ovina o caprina.

(Incluido de acuerdo con lo establecido en el artículo 1° del Decreto Supremo N° 043-2005-EF, publicado el 14.4.2005, vigente desde el 15.4.2005).

0102.10.00.00 Sólo vacunos reproductores y vaquillonas registradas con preñez certificada

(Incluido de acuerdo con lo establecido en el artículo 1° del Decreto Supremo N° 024-2004-EF, publicado el 5.2.2004, vigente desde el 6.2.2004).

0102.90.90.00 Sólo vacunos para reproducción

(Incluido de acuerdo con lo establecido en el artículo 1° del Decreto Supremo N° 024-2004-EF, publicado el 5.2.2004, vigente desde el 6.2.2004).

0106.00.90.00/

01.06.00.90.90

Camélidos Sudamericanos

0301.10.00.00/0307.99.90.90

Pescados, crustáceos, moluscos y demás invertebrados acuáticos, excepto pescados destinados al procesamiento de harina y aceite de pescado.

0401.20.00.00 Sólo: leche cruda entera.0511.10.00.00 Semen de bovino0511.99.10.00 Cochinilla0601.10.00.00 Bulbos, cebollas, tubérculos, raíces y bulbos tuberculosos, turiones y rizomas en reposo vegetativo.

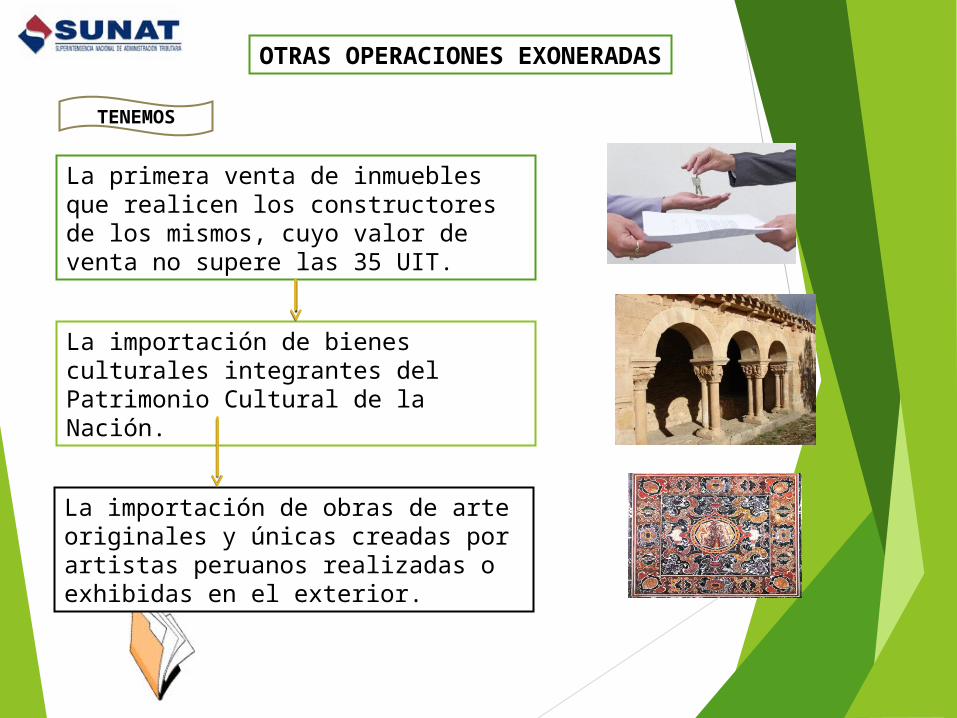

OTRAS OPERACIONES EXONERADAS

La primera venta de inmuebles que realicen los constructores de los mismos, cuyo valor de venta no supere las 35 UIT.

La importación de bienes culturales integrantes del Patrimonio Cultural de la Nación.

La importación de obras de arte originales y únicas creadas por artistas peruanos realizadas o exhibidas en el exterior.

TENEMOS

Servicios de transporte de carga que se realicen desde el país hacia el exterior y desde el

exterior hacia el país

Servicio de transporte público de pasajeros

dentro del país.

SERVICIOS EXONERADOS DEL IGV

Peru - Extranjero

Extranjero – Peru

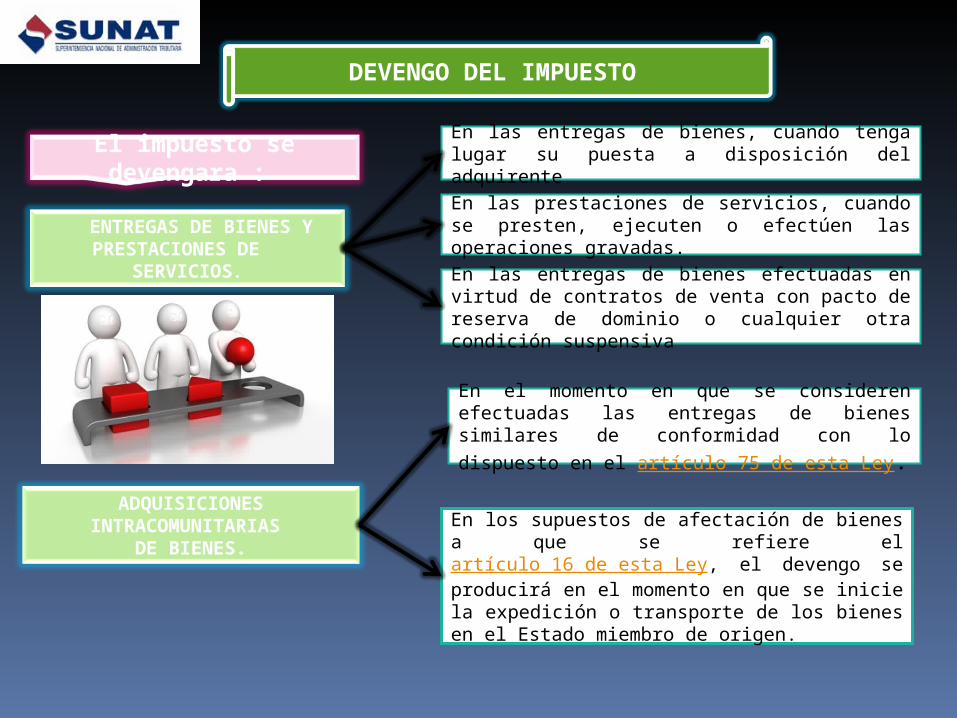

DEVENGO DEL IMPUESTO

ENTREGAS DE BIENES Y PRESTACIONES DE

SERVICIOS.

ADQUISICIONES INTRACOMUNITARIAS

DE BIENES.

En las entregas de bienes, cuando tenga lugar su puesta a disposición del adquirente

En las prestaciones de servicios, cuando se presten, ejecuten o efectúen las operaciones gravadas.

En las entregas de bienes efectuadas en virtud de contratos de venta con pacto de reserva de dominio o cualquier otra condición suspensiva

En los supuestos de afectación de bienes a que se refiere el artículo 16 de esta Ley, el devengo se producirá en el momento en que se inicie la expedición o transporte de los bienes en el Estado miembro de origen.

En el momento en que se consideren efectuadas las entregas de bienes similares de conformidad con lo dispuesto en el artículo 75 de esta Ley.

El impuesto se devengara :

DEVENGO DEL IMPUESTO

El impuesto se devengara :

IMPORTACIONES

El devengo del impuesto se producirá en el momento en que hubiera tenido lugar el devengo de los derechos de importación, de acuerdo con la legislación aduanera.

En las operaciones asimiladas a las importaciones definidas en el artículo 19 de esta Ley.

El valor de venta, en bienes.

El total de la retribución, en

servicios. El Valor en Aduana,

en las importaciones

El valor de construcción, en

contratos de construcción.

El ingreso percibido, en la venta de

inmuebles

BASE IMPONIBLE IGV

PRECIO DE VENTA

ESTA CONSTITUIDO POR:

CALCULO DEL IMPUESTO Y CREDITO FISCAL

Monto resultante de aplicar la tasa (18%), que incluye el Impuesto de Promoción Municipal, sobre la base imponible. Puede resultar saldo a pagar, o saldo a

favor del contribuyente (crédito fiscal).

IGV

Compuesto por el IGV asignado

separadamente en el comprobante que

respalda la adquisición de:

Deberá ser utilizado mes a mes, deduciéndose del impuesto bruto para determinar el

impuesto a pagar.

Bienes

Servicios

Contratos de construcción El pago en

importaciones

CREDITO FISCAL

REQUISITOS QUE RESPALDAN AL CREDITO FISCAL

SUSTANCIALES

FORMALES

Que sean permitidos como gasto o costo de la empresa de

acuerdo con la legislación del Impuesto a la Renta

Que el Impuesto esté consignado por separado en el

comprobante de pago

Operaciones gravadas con el IGV.

Que los comprobantes cuenten con la información mínima.

REGISTROS Y MEDIOS DE CONTROL

REGISTROS

REGISTRO DE VENTAS REGISTRO DE COMPRAS

Deberá llevar los siguientes registros

OPERACIONES DE CONSIGNACION

Registro de consignaciones

COMPROBANTES DE PAGO

Las copias y los originales, en su caso, de los comprobantes de pago y demás documentos contables deberán ser conservados durante el período de prescripción de la acción fiscal.

Los contribuyentes del Impuesto deberán entregar comprobantes de pago por las operaciones que realicen, los que serán emitidos en la forma y condiciones que establezca la SUNAT.

En las operaciones con otros contribuyentes del Impuesto se consignará separadamente en el comprobante de pago correspondiente el monto del Impuesto.

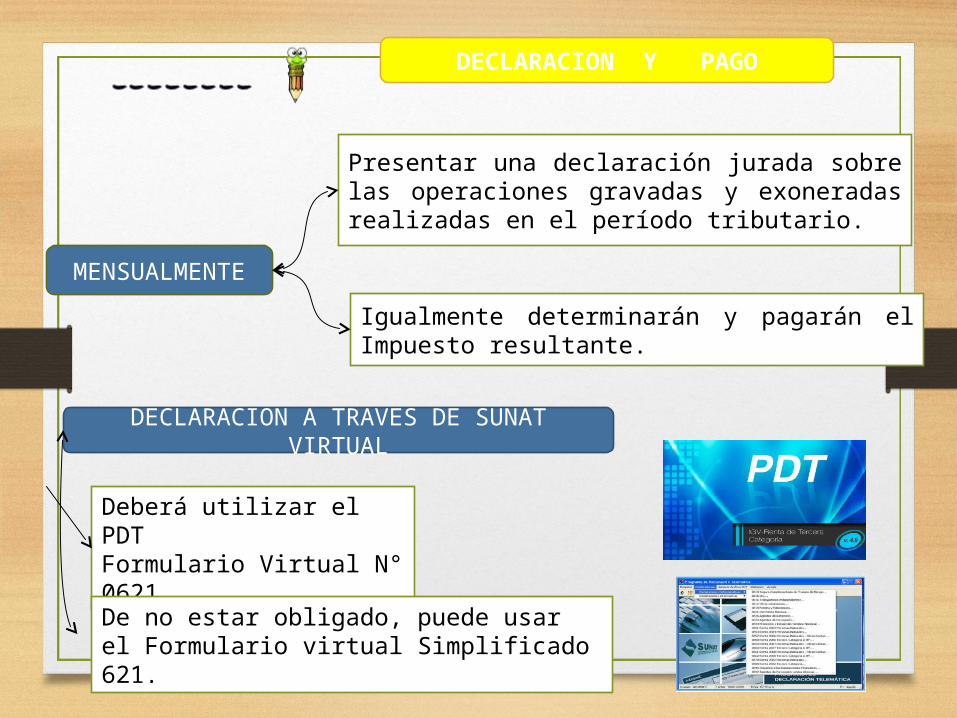

DECLARACION Y PAGO

MENSUALMENTE

Presentar una declaración jurada sobre las operaciones gravadas y exoneradas realizadas en el período tributario.

Igualmente determinarán y pagarán el Impuesto resultante.

Deberá utilizar el PDT Formulario Virtual N° 0621.

De no estar obligado, puede usar el Formulario virtual Simplificado 621.

DECLARACION A TRAVES DE SUNAT VIRTUAL

CASOS PRACTICOS

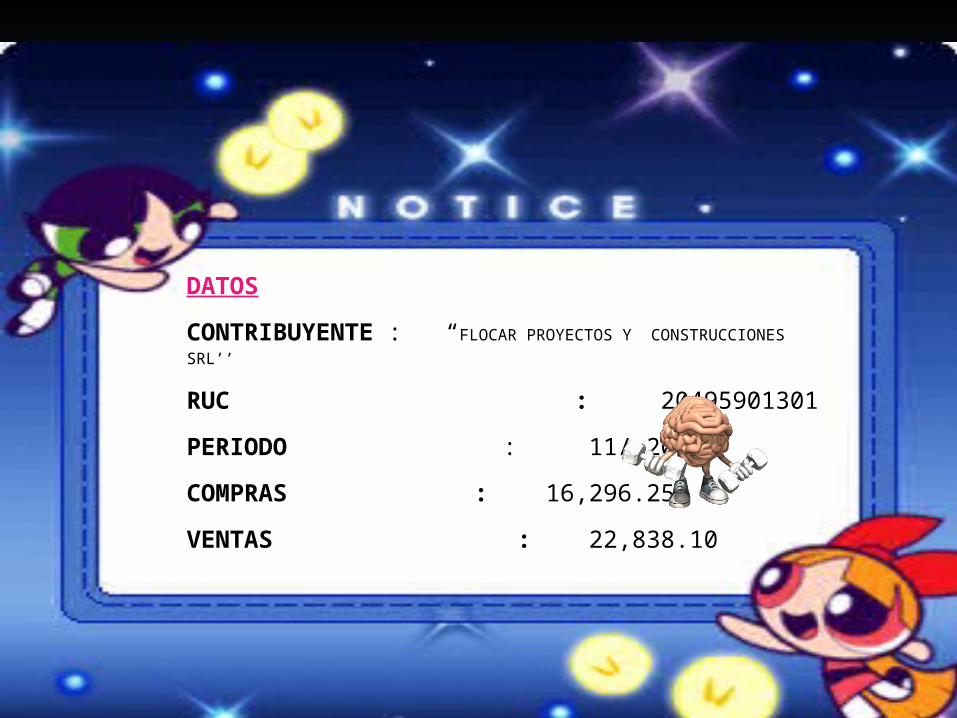

La constructora “FLOCAR PROYECTOS Y CONSTRUCCIONES SRL’’ con RUC: 20495990131 ubicada en la Av. Leonardo Ortiz Nº 142- Lambaye que. Obtuvo ingresos en el mes de Noviembre del 2015 por el monto de s/.22,838.10 (Incluido el IGV), y las compras fueron de s/. 16,296.25.Así mismo tiene un crédito fiscal del mes anterior por 8,315. Determinar la Liquidación del IGV, y el importe a pagar.

: IGV AFECTO

DATOS

CONTRIBUYENTE : “FLOCAR PROYECTOS Y CONSTRUCCIONES SRL’’

RUC : 20495901301

PERIODO : 11/ 2015

COMPRAS : 16,296.25

VENTAS : 22,838.10

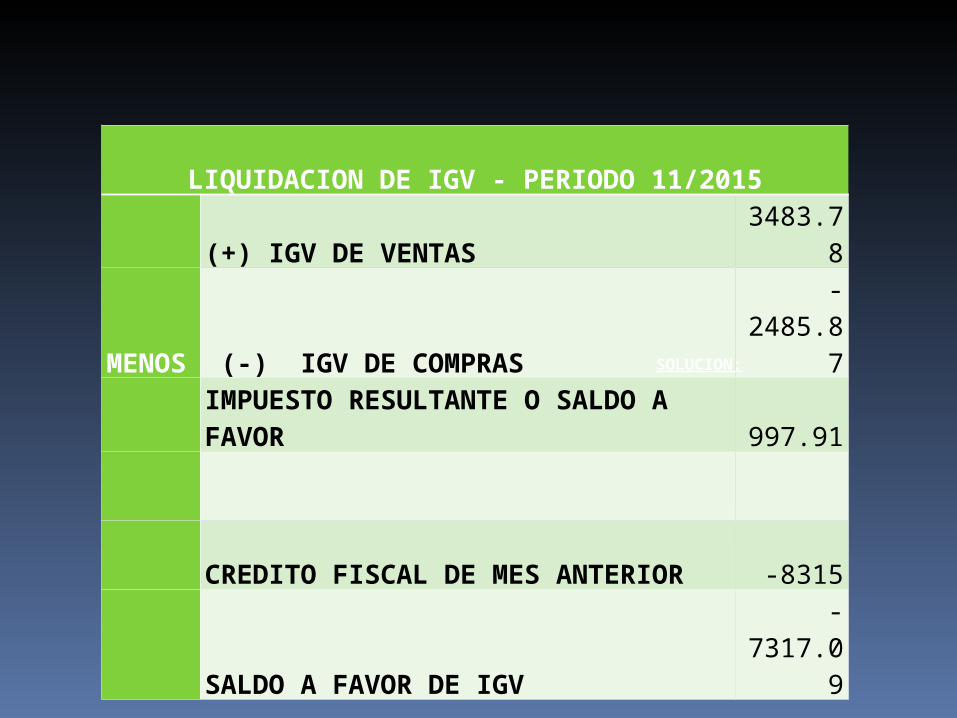

LIQUIDACION DE IGV - PERIODO 11/2015

(+) IGV DE VENTAS3483.7

8

MENOS (-) IGV DE COMPRAS

-2485.8

7

IMPUESTO RESULTANTE O SALDO A FAVOR 997.91

CREDITO FISCAL DE MES ANTERIOR -8315

SALDO A FAVOR DE IGV

-7317.0

9

SOLUCION:

La empresa “JOCRYS” SAC, con RUC 20461268251, ubicada en la calle Huamantanga N°450 en la ciudad de Jaén tiene como compras mensual un monto de 5,820.00 y de ventas obtuvo un total de 3,000.00 durante el mes de octubre del 2015. Hallar el Impuesto a pagar.

: IGV EXONERADO

Datos:

CONTRIBUYENTE : JOCRYS

RUC : 20461268251

PERIODO : 10 de octubre del 2015

COMPRAS : 5820.00

VENTAS : 3000.00

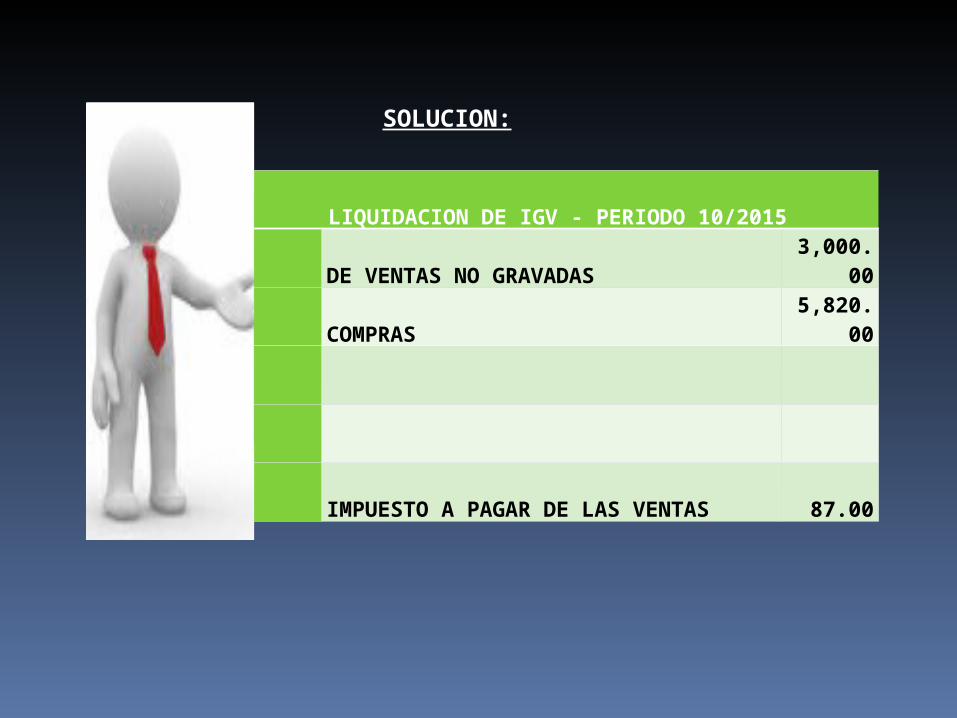

LIQUIDACION DE IGV - PERIODO 10/2015

DE VENTAS NO GRAVADAS3,000.

00

COMPRAS5,820.

00

IMPUESTO A PAGAR DE LAS VENTAS 87.00

SOLUCION:

CONCLUSION

El Impuesto General a las Ventas (impuesto al valor agregado), grava la venta en el país de bienes muebles, la importación de bienes, la prestación o utilización de servicios en el país, los contratos de construcción y la primera venta de inmuebles que realicen los constructores de los mismos.

Grava únicamente el valor agregado en cada etapa de la producción y circulación de bienes y servicios, permitiendo la deducción del impuesto pagado en la etapa anterior, a lo que se denomina crédito fiscal.

Tasa del Impuesto 16 % + 2% del impuesto de promoción municipal.= 18%

Entre las diversas operaciones no gravadas con dicho impuesto, podemos mencionar la exportación de bienes y servicios y la transferencia de bienes con motivo de la reorganización de empresas.