impuesto general-ventas-a-igv

TRANSCRIPT

www.monografias.com

Impuesto Genral a las Ventas – IGV (Perú)Elviss Stiven Cuba Angeles [email protected]

1. Introducción 2. Primera categoría 3. Segunda categoría 4. Tercera categoría 5. Cuarta categoría 6. Quinta categoría

IntroducciónUn gran dilema que se presenta en los meses de marzo y abril entre las personas naturales es cómo realizar y pagar sus impuestos. Lo primero para tener presente es que una persona natural genera rentas por cuatro conceptos, dos de ellas por ganancias de capital y las otras dos por trabajo.También es importante saber que los criterios de imputación de rentas son por montos percibidos en la fecha que se pagaron para el caso de los ingresos de segunda, cuarta y quinta categoría, mientras que las rentas de primera categoría se cumplen de manera devengada, es decir al final del ejercicio.1. Primera categoría, las rentas reales (en efectivo o en especie) del arrendamiento o sub -

arrendamiento, el valor de las mejoras, provenientes de los predios rústicos y urbanos o de bienes muebles.

2. Segunda categoría, intereses por colocación de capitales, regalías, patentes, rentas vitalicias, derechos de llave y otros.

3. Tercera categoría, en general, las derivadas de actividades comerciales, industriales, servicios o negocios.

4. Cuarta categoría, las obtenidas por el ejercicio individual de cualquier profesión, ciencia, arte u oficio.

5. Quinta categoría, las obtenidas por el trabajo personal prestado en relación de dependencia.

IMPUESTO A LA RENTA

Primera categoría1. CONCEPTO:

La primera consideración para realizar su declaración jurada anual de Impuesto a la Renta es tomar en cuenta todos los ingresos que están comprendidos en la primera categoría, y son los provenientes del arrendamiento de predios, por cesión temporal de bienes muebles o inmuebles, y por el valor de las mejoras incorporadas por el inquilino. Lo más frecuente son las rentas provenientes del arrendamiento, en las que el propietario de un inmueble debe chequear si al final del año el monto del alquiler no ha sido inferior al 6% del valor del predio en el autovalúo del mismo año. Por ejemplo, si se recibió S/.10.570 por alquiler en el año, y el 6% del autovalúo es S/.10.200, entonces se escoge el monto mayor, que en este caso sería lo recibido por el alquiler.Para Arturo Tuesta, socio de PricewaterhouseCoopers, es muy frecuente que la mayoría de propietarios tengan la creencia de que aportando el 12% mensual ya han cancelado la deuda tributaria, pero esto no es correcto, ya que los ingresos son consignados de manera devengada, lo cual será modificado en el próximo ejercicio 2009, en donde la mayoría de impuestos tendrán poder cancelatorio y las pérdidas extraordinarias ya no se podrán arrastrar al siguiente ejercicio.

2. ELEMENTOS:En el impuesto cedular de primera categoría podemos señalar brevemente los elementos de la obligación tributaria:2.1.Sujeto activo: El fisco. Cabe recordar que el artículo 1º la ley señala: establecése, de

conformidad a la presente ley, a beneficio fiscal, un impuesto sobre la renta”.2.2.Sujeto pasivo: Persona natural o jurídico titular de rentas devengadas o percibidas que

provienen de inversiones o negocios que requieren de capital o en cuya obtención predomine el factor capital sobre el esfuerzo personal.

2.3.Hecho gravado: La renta proveniente de inversiones o negocios que requieren de un capital o en cuya obtención predomine el factor capital sobre el esfuerzo personal. Desde ya cabe

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com1

www.monografias.com

señalar que la regla es que las rentas tributen con el impuesto de primera categoría. Sólo hacen excepción a esta regla las rentas cuya imposición está establecida en la segunda categoría o bien aquellas rentas que se encuentren expresamente exentas.

2.4.Tasa: Este impuesto es de carácter proporcional, siendo su tasa actual del 17% de la renta imponible, cualquiera que sea el monto de ella.

3. CARACTERISTICAS:3.1.Es impuesto real:

en cuanto grava a las rentas atendiendo sólo a su origen, con independencia de las condiciones personales del contribuyente. El impuesto de primera categoría grava las rentas que provienen de inversiones, actividades o negocios que requieren de un capital o en cuya obtención predomina el factor capital sobre el trabajo personal.

3.2.Es un impuesto directo:en el sentido de que el peso de su carga tributaria debe ser soportado por el titular de la renta, sin que la ley faculte para trasladarlo a un tercero.

3.3.Es un impuesto de tasa proporcional:ya que el porcentaje del impuesto en relación a la renta permanece constante, cualquiera sea el monto de la renta y las condiciones personales del contribuyente.

3.4.Este impuesto constituye para el contribuyente un “crédito” contra el Fisco:que puede hacerse valer contra el impuesto global complementario y adicional.Esta característica del impuesto cedular de la primera categoría de constituir un “crédito” contra los impuestos personales de los dueños de la empresas (global y adicionales) ha significado un profundo cambio en cuanto a la naturaleza misma de este tributo, ya que en el fondo a pasado a ser un anticipo del pago del impuesto global complementario y/o adicional.

3.5.Es un impuesto de declaración y pago anual:En efecto, la regla general es que los contribuyentes de este impuesto deben hacer una declaración anual de sus rentas, en el mes de abril de cada año, en relación a las que hayan obtenido en el año calendario anterior.

3.6.Es un impuesto afecto al sistema de pagos provisionales mensuales (PPM) a cuenta del impuesto de declaración y pago anual:El sistema de pagos provisionales mensuales obligatorios fue incorporado a la Ley de la Renta, por la ley Nº17.828 como una manera de hacer más uniforme y permanente para el Fisco la percepción del ingreso tributario, aliviando al mismo tiempo la carga financiera del contribuyente, al ir efectuando pagos mensuales a cuenta del impuesto anual.

4. ANALISIS DE LOS HECHOS GENERADOS O RENTA IMPONIBLE EN EL IMPUESTO DE PRIMERA CATEGORIA:

4.1.El articulo 20 de la ley, a través de seis números señala los distintos “hechos gravados” con el impuesto cedular de primera categoría. De esta enumeración, los cuatro primeros, casos corresponden a rentas provenientes de diferentes tipos de bienes, actividades o servicios.

4.2.El número 5 contempla una norma de carácter general, al establecer que: todas las rentas, cualquiera que fuera su origen, naturaleza o denominación, cuya imposición no este establecida expresamente en otra categoría ni se encuentren exentas son hechos gravados en la primera categoría. Finalmente, el Nº 6 se refiere a los “premios de lotería”, sin establecer un impuesto de categoría propiamente tal, ya que los grava con una tasa del 15% , en calidad de impuesto único de esta ley.

5. RESUMEN:El Impuesto de Primera Categoría, grava las utilidades tributarias de los negocios, dejando afectas las rentas provenientes del capital y de las empresas comerciales, industriales, mineras y otras.Este impuesto se determina sobre la base de las utilidades líquidas devengadas o percibidas por la empresa y se declara anualmente en abril de cada año por todas aquellas rentas devengadas o percibidas en el año calendario anterior.Respecto de algunas actividades (agricultura, minería y transporte), el contribuyente puede pagar el impuesto según un sistema de renta presunta, en la medida que cumpla con las condiciones señaladas en la ley. El Impuesto de Primera Categoría pagado por la empresa se rebaja como crédito, de acuerdo con el mecanismo establecido para la confección del Fondo de Utilidades Tributables, de los Impuestos Global Complementario o Adicional

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com2

www.monografias.com

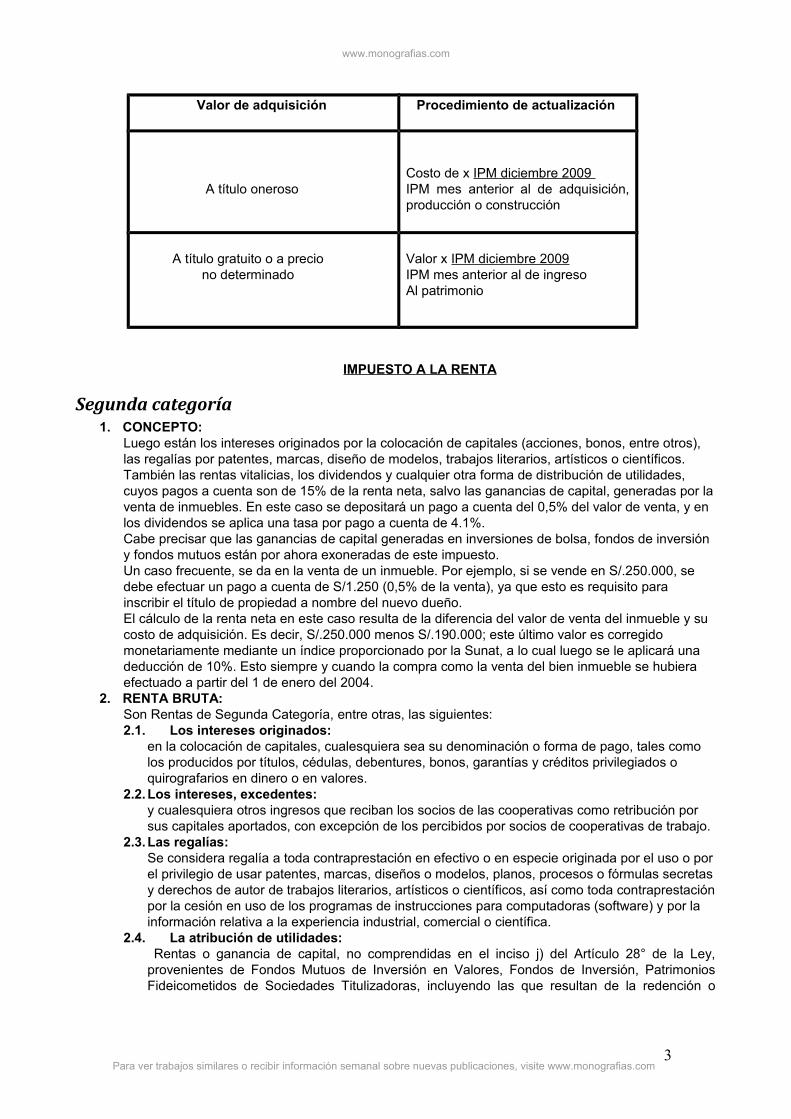

Valor de adquisición Procedimiento de actualización

A título oneroso

Costo de x IPM diciembre 2009 IPM mes anterior al de adquisición, producción o construcción

A título gratuito o a precio no determinado

Valor x IPM diciembre 2009IPM mes anterior al de ingreso Al patrimonio

IMPUESTO A LA RENTA

Segunda categoría1. CONCEPTO:

Luego están los intereses originados por la colocación de capitales (acciones, bonos, entre otros), las regalías por patentes, marcas, diseño de modelos, trabajos literarios, artísticos o científicos. También las rentas vitalicias, los dividendos y cualquier otra forma de distribución de utilidades, cuyos pagos a cuenta son de 15% de la renta neta, salvo las ganancias de capital, generadas por la venta de inmuebles. En este caso se depositará un pago a cuenta del 0,5% del valor de venta, y en los dividendos se aplica una tasa por pago a cuenta de 4.1%. Cabe precisar que las ganancias de capital generadas en inversiones de bolsa, fondos de inversión y fondos mutuos están por ahora exoneradas de este impuesto.Un caso frecuente, se da en la venta de un inmueble. Por ejemplo, si se vende en S/.250.000, se debe efectuar un pago a cuenta de S/1.250 (0,5% de la venta), ya que esto es requisito para inscribir el título de propiedad a nombre del nuevo dueño. El cálculo de la renta neta en este caso resulta de la diferencia del valor de venta del inmueble y su costo de adquisición. Es decir, S/.250.000 menos S/.190.000; este último valor es corregido monetariamente mediante un índice proporcionado por la Sunat, a lo cual luego se le aplicará una deducción de 10%. Esto siempre y cuando la compra como la venta del bien inmueble se hubiera efectuado a partir del 1 de enero del 2004.

2. RENTA BRUTA:Son Rentas de Segunda Categoría, entre otras, las siguientes:2.1. Los intereses originados:

en la colocación de capitales, cualesquiera sea su denominación o forma de pago, tales como los producidos por títulos, cédulas, debentures, bonos, garantías y créditos privilegiados o quirografarios en dinero o en valores.

2.2.Los intereses, excedentes:y cualesquiera otros ingresos que reciban los socios de las cooperativas como retribución por sus capitales aportados, con excepción de los percibidos por socios de cooperativas de trabajo.

2.3.Las regalías:Se considera regalía a toda contraprestación en efectivo o en especie originada por el uso o por el privilegio de usar patentes, marcas, diseños o modelos, planos, procesos o fórmulas secretas y derechos de autor de trabajos literarios, artísticos o científicos, así como toda contraprestación por la cesión en uso de los programas de instrucciones para computadoras (software) y por la información relativa a la experiencia industrial, comercial o científica.

2.4. La atribución de utilidades: Rentas o ganancia de capital, no comprendidas en el inciso j) del Artículo 28° de la Ley, provenientes de Fondos Mutuos de Inversión en Valores, Fondos de Inversión, Patrimonios Fideicometidos de Sociedades Titulizadoras, incluyendo las que resultan de la redención o

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com3

www.monografias.com

rescate de valores mobiliarios emitidos en nombre de los citados fondos o patrimonios y de Fideicomisos bancarios. Dentro del concepto ganancia de capital está comprendida aquélla que proviene de la enajenación de bienes de capital, de acuerdo con la definición recogida en el Artículo 2° de la Ley y el Artículo 5°-A del Reglamento, que realice la Sociedad Administradora, Titulizadora o Fiduciario Bancario por cuenta de los Fondos y Fideicomisos respectivamente; así como aquellas derivadas de la redención o rescate de certificados de participación y otros valores mobiliarios emitidos en nombre de los Fondos Mutuos de Inversión en Valores, Fondos de Inversión y Patrimonios Fideicometidos, constituidos en el país, de Sociedades Titulizadoras, conforme a lo dispuesto en el inciso j) del Artículo 1° del Reglamento (Literal IV del numeral 1 del inciso b) del Artículo 13° del Reglamento).

2.5.Las ganancias de capital:Constituye ganancia de capital cualquier ingreso que provenga de la enajenación de bienes de capital. Se entiende por bienes de capital a los bienes que no están destinados a ser comercializados en el ámbito de un giro de negocio o de empresa.2.5.1. No es ganancia de capital

No constituye ganancia de capital gravada por la Ley el resultado de la enajenación efectuada por una persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, que no genere Rentas de Tercera Categoría, de los siguientes bienes:

a) Inmuebles ocupados como casa habitación del propietario (enajenante) o derechos sobre los mismos.

b) Bienes muebles, distintos a acciones y participaciones representativas del capital, acciones de inversión, certificados, títulos, bonos y papeles comerciales, valores representativos de cédulas hipotecarias, obligaciones u otros valores al portador, así como otros valores mobiliarios.

2.6.Definición de casa de casa habitación (2da categoría)Se considera casa habitación del enajenante (propietario), al inmueble que permanezca en su propiedad por lo menos dos (2) años y que no esté destinado exclusivamente al comercio, industria, oficina, almacén, cochera o similares. En el caso de que el enajenante tuviera en propiedad más de un inmueble que cumpla con las condiciones señaladas en el párrafo anterior, será considerada casa habitación sólo aquél que, luego de la enajenación de los demás inmuebles, resulte como el único inmueble de su propiedad. Cuando la enajenación se produzca en un solo contrato o cuando no fuera posible determinar las fechas en las que dichas operaciones se realizaron, se considerará como casa habitación del enajenante al inmueble de menor valor.Adicionalmente, se tendrá en cuenta lo siguiente:2.6.1. Tratándose de sociedades conyugales que optaron por tributar como tales, se deberá

considerar los inmuebles de propiedad de la sociedad conyugal y de los cónyuges. En consecuencia, se considerará como casa habitación de la sociedad conyugal al inmueble de su propiedad, en la parte que corresponda al cónyuge que no sea propietario de otro inmueble.

2.6.2. Tratándose de sucesiones indivisas, se deberá considerar únicamente los inmuebles de propiedad de la sucesión

2.6.3. Tratándose de inmuebles sujetos a copropiedad, se deberá considerar en forma independiente si cada copropietario es propietario a su vez de otro inmueble. En tal sentido, se considerará como casa habitación sólo en la parte que corresponda a los copropietarios que no sean propietarios de otros inmuebles.

3. RENTA NETA:• Para establecer la Renta Neta de Segunda Categoría se deducirá por todo concepto el diez

por ciento (10%) del total de la renta bruta. • Dicha deducción del 10 % no es aplicable para los dividendos ni para cualquier otra forma

de distribución de utilidades. • Las pérdidas de capital originadas en la enajenación de inmuebles seguirán el tratamiento

previsto en el Artículo 49° de la Ley3.1. No existirá reconocimiento de pérdidas en los siguientes casos:

3.1.1. Cuando la enajenación se realiza con partes vinculadas con el contribuyente o a través de un tercero cuyo propósito es encubrir una operación entre personas vinculadas.

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com4

www.monografias.com

3.1.2. Cuando se produzca la readquisición, en cualquier modalidad, del inmueble materia de la enajenación.

RENTA NETA = RENTA BRUTA – 10% DE LA RENTA BRUTARENTA NETA = RENTA BRUTA – 10% DE LA RENTA BRUTA

IMPUESTO A LA RENTA

Tercera categoría1. CONCEPTO:El Impuesto a la Renta de Tercera Categoría o de las empresas grava o afecta los ingresos generados por la realización de actividades empresariales que desarrollan las personas naturales y jurídicas. Generalmente, estas rentas se producen por la participación conjunta de capital y trabajo. 2. SON RENTAS DE TERCERA CATEGORIA:

2.1. Las derivadas del comercio, la industria o minería, de la explotación agropecuaria, forestal, pesquera, pesquera o de otros recursos naturales, de la prestación de servicios comerciales, industriales o de índole similar, como transportes, comunicaciones, sanatorios, hoteles, depósitos, garajes, reparaciones, construcciones, bancos, financieras, seguros, fianzas y capitalización; y en general de cualquier otra actividad que constituya negocio habitual de compra de producción y venta o disposición de bienes.

2.2. Las derivadas de la actividad de los agentes mediadores de comercio, rematadores y martilleros y de cualquier otra actividad similar

2.3. Las que obtengan los Notarios2.4. Las demás rentas que obtengan las Personas Jurídicas a que se refiere el Art. 14º de la

Ley y las empresas domiciliadas en el país, comprendidas en los incisos a) y b) de este artículo o en su último párrafo, cualquiera sea la categoría a la que debiera atribuirse.

2.5. Las rentas obtenidas por el ejercicio en asociación o en sociedad civil de cualquier profesión, arte, ciencia u oficio.

2.6. La derivada de la cesión de bienes muebles cuya depreciación o amortización admite la presente Ley, efectuados por contribuyentes generadores de renta de Tercera Categoría, a titulo gratuito, a precio no determinado o a un precio inferior al de las costumbres de la plaza, a otros contribuyentes generadores de renta de Tercera Categoría o a entidades comprendidas en el último párrafo del Art. 14º de la presente Ley. Se presume, sin admitir prueba en contrario, que dicha cesión genera una neta anual no menor al seis por ciento (6%) del valor de adquisición ajustado de ser el caso, de los referidos bienes. Para estos efectos no se admitirá la deducción de la depreciación acumulada.

2.7. Las rentas obtenidas por las Instituciones Educativas Particulares3. DETERMINACION Y PAGO:La determinación, declaración y el pago del Impuesto a la Renta en el Régimen General es anual, sin embargo la Ley lo obliga a realizar pagos a cuenta como anticipos de dicho impuesto anual. De esta forma, si las cantidades abonadas durante el ejercicio resultan inferiores al monto del impuesto, la diferencia se cancelará al momento de presentar la declaración jurada anual del Impuesto a la Renta.Por el contrario, si los pagos a cuenta efectuados excedieran el monto impuesto anual, podrá pedir a SUNAT la devolución del exceso pagado, previa comprobación, ó preferir aplicar dicho saldo a favor contra los pagos a cuenta mensuales que sea de su cargo, por los meses siguientes al de la presentación de la declaración jurada anual4. Para establecer la renta de Tercera Categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente en tanto la deducción no esté expresamente prohibida por la Ley, en consecuencia es deducible:

4.1 Los intereses de deudas y lo gastos originados por la constitución, renovación o cancelación de las mismas siempre que hayan sido contraidas para adquirir bienes o servicios vinculados con la obtención o producción de rentas gravadas en el país o mantener su fuente productora

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com5

www.monografias.com

5. MATERIA:Se plantea el supuesto en que un solo viaje comprende varias etapas de actividades, verificándose entre cada una de ellas periodos de traslado (por ejemplo, de una ciudad a otra) o descanso (por ejemplo, días domingos), por lo cual habrá días en los que no se registre actividad comercial o profesional directa y probadamente productiva.Bajo este contexto, se consulta si los gastos de viaje correspondientes a aquellos periodos en los cuales no se ha realizado actividades profesionales o comerciales probadamente productivas, pero que sin embargo son necesarios y razonables para acceder a la siguiente etapa de actividades, son considerados gastos de viaje deducibles para efectos del Impuesto a la Renta, al amparo de lo dispuesto por el literal r) del artículo 37° del Texto Único Ordenado de la Ley del Impuesto a la Renta y del literal n) del artículo 21° de su Reglamento.6. BASE LEGAL:

6.1. Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N° 179-2004-EF, publicado el 8.12.2004 y normas modificatorias (en adelante, TUO de la Ley del Impuesto a la Renta).

6.2. Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo Nº 122-94-EF, publicado el 21.9.1994 y normas modificatorias (en adelante, Reglamento de la Ley del Impuesto a la Renta).

7. PROCEDIMIENTO DEL IMPUESTO A LA RENTA:

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com6

www.monografias.com

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com7

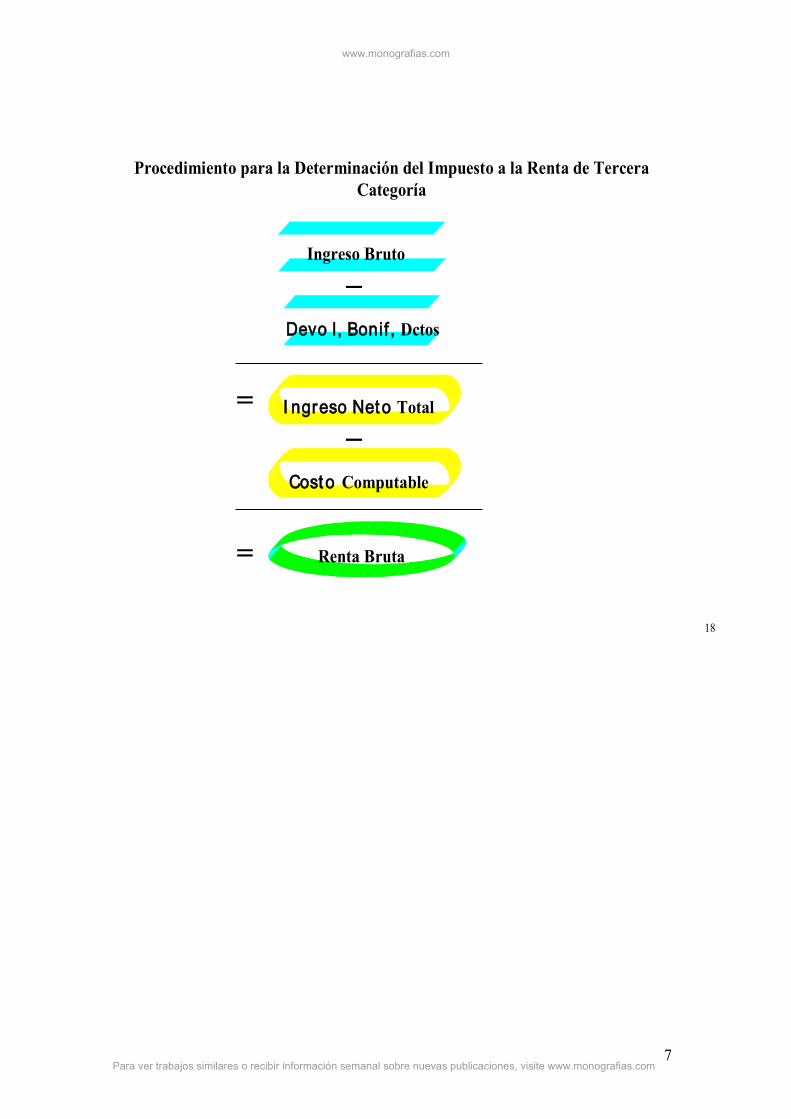

Procedimiento para la Determinación del Impuesto a la Renta de Tercera Categoría

_

18

=

Devo l, Bonif , Dctos

Ingreso Bruto

I ngreso Neto Total_

Cost o Computable

Renta Bruta=

www.monografias.com

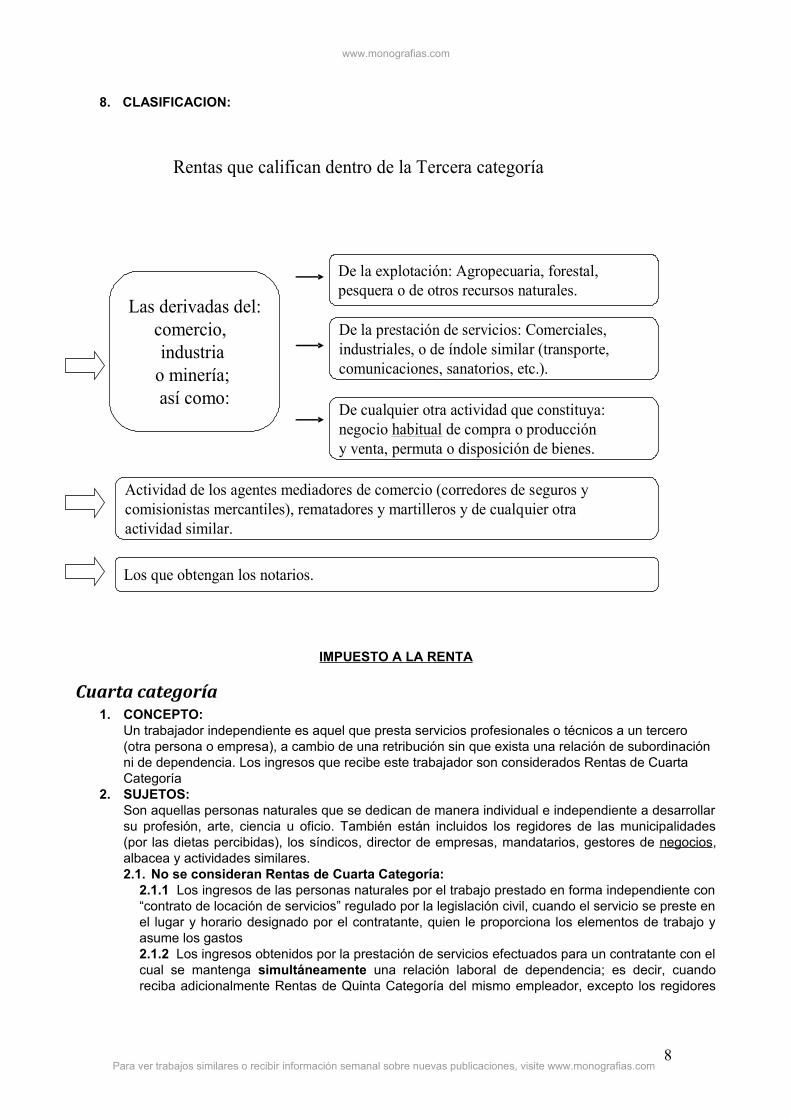

8. CLASIFICACION:

IMPUESTO A LA RENTA

Cuarta categoría 1. CONCEPTO:

Un trabajador independiente es aquel que presta servicios profesionales o técnicos a un tercero (otra persona o empresa), a cambio de una retribución sin que exista una relación de subordinación ni de dependencia. Los ingresos que recibe este trabajador son considerados Rentas de Cuarta Categoría

2. SUJETOS:Son aquellas personas naturales que se dedican de manera individual e independiente a desarrollar su profesión, arte, ciencia u oficio. También están incluidos los regidores de las municipalidades (por las dietas percibidas), los síndicos, director de empresas, mandatarios, gestores de n egocios , albacea y actividades similares. 2.1. No se consideran Rentas de Cuarta Categoría:

2.1.1 Los ingresos de las personas naturales por el trabajo prestado en forma independiente con “contrato de locación de servicios” regulado por la legislación civil, cuando el servicio se preste en el lugar y horario designado por el contratante, quien le proporciona los elementos de trabajo y asume los gastos2.1.2 Los ingresos obtenidos por la prestación de servicios efectuados para un contratante con el cual se mantenga simultáneamente una relación laboral de dependencia; es decir, cuando reciba adicionalmente Rentas de Quinta Categoría del mismo empleador, excepto los regidores

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com8

Las derivadas del:comercio, industria

o minería; así como:

De la explotación: Agropecuaria, forestal, pesquera o de otros recursos naturales.

De la prestación de servicios: Comerciales, industriales, o de índole similar (transporte, comunicaciones, sanatorios, etc.).

De cualquier otra actividad que constituya:negocio habitual de compra o producción y venta, permuta o disposición de bienes.

Actividad de los agentes mediadores de comercio (corredores de seguros y comisionistas mercantiles), rematadores y martilleros y de cualquier otraactividad similar.

Los que obtengan los notarios.

13

Rentas que califican dentro de la Tercera categoría

www.monografias.com

de las municipalidades, los síndicos, director de empresas, mandatarios, gestores de negocios, albacea y actividades similares.

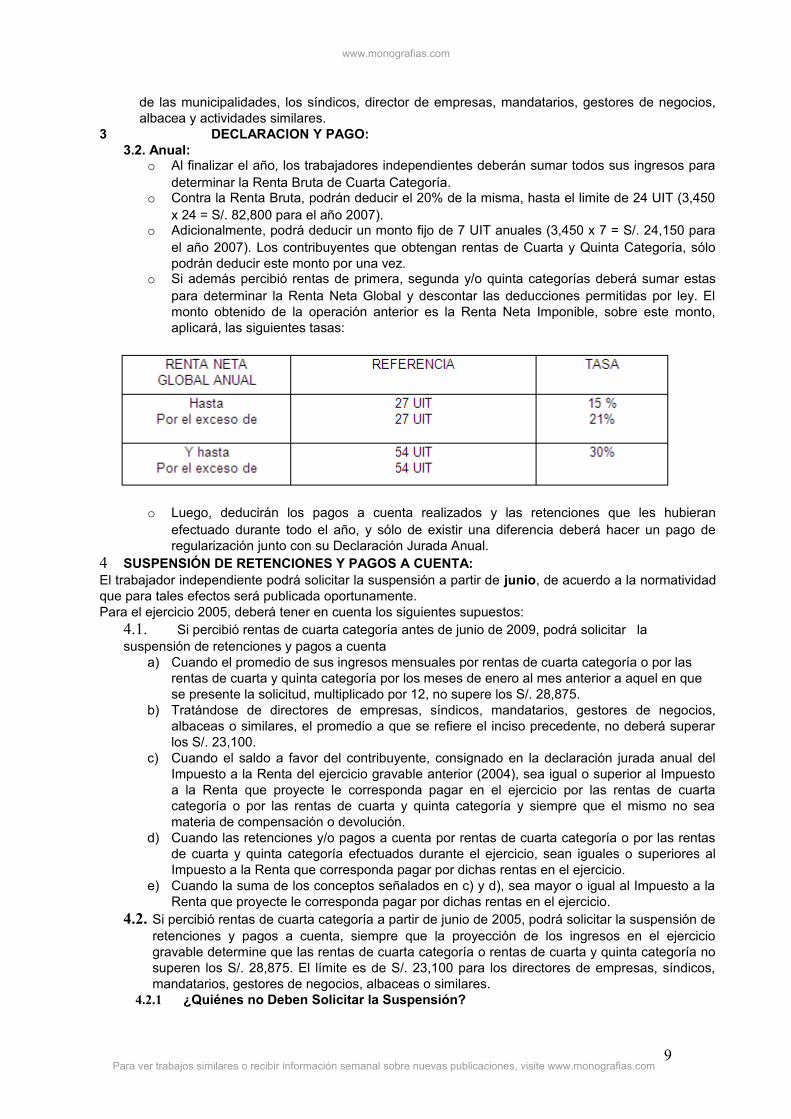

3 DECLARACION Y PAGO:3.2. Anual:

o Al finalizar el año, los trabajadores independientes deberán sumar todos sus ingresos para determinar la Renta Bruta de Cuarta Categoría.

o Contra la Renta Bruta, podrán deducir el 20% de la misma, hasta el limite de 24 UIT (3,450 x 24 = S/. 82,800 para el año 2007).

o Adicionalmente, podrá deducir un monto fijo de 7 UIT anuales (3,450 x 7 = S/. 24,150 para el año 2007). Los contribuyentes que obtengan rentas de Cuarta y Quinta Categoría, sólo podrán deducir este monto por una vez.

o Si además percibió rentas de primera, segunda y/o quinta categorías deberá sumar estas para determinar la Renta Neta Global y descontar las deducciones permitidas por ley. El monto obtenido de la operación anterior es la Renta Neta Imponible, sobre este monto, aplicará, las siguientes tasas:

o Luego, deducirán los pagos a cuenta realizados y las retenciones que les hubieran efectuado durante todo el año, y sólo de existir una diferencia deberá hacer un pago de regularización junto con su Declaración Jurada Anual.

4 SUSPENSIÓN DE RETENCIONES Y PAGOS A CUENTA:El trabajador independiente podrá solicitar la suspensión a partir de junio, de acuerdo a la normatividad que para tales efectos será publicada oportunamente. Para el ejercicio 2005, deberá tener en cuenta los siguientes supuestos:4.1. Si percibió rentas de cuarta categoría antes de junio de 2009, podrá solicitar la suspensión de retenciones y pagos a cuenta

a) Cuando el promedio de sus ingresos mensuales por rentas de cuarta categoría o por las rentas de cuarta y quinta categoría por los meses de enero al mes anterior a aquel en que se presente la solicitud, multiplicado por 12, no supere los S/. 28,875.

b) Tratándose de directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas o similares, el promedio a que se refiere el inciso precedente, no deberá superar los S/. 23,100.

c) Cuando el saldo a favor del contribuyente, consignado en la declaración jurada anual del Impuesto a la Renta del ejercicio gravable anterior (2004), sea igual o superior al Impuesto a la Renta que proyecte le corresponda pagar en el ejercicio por las rentas de cuarta categoría o por las rentas de cuarta y quinta categoría y siempre que el mismo no sea materia de compensación o devolución.

d) Cuando las retenciones y/o pagos a cuenta por rentas de cuarta categoría o por las rentas de cuarta y quinta categoría efectuados durante el ejercicio, sean iguales o superiores al Impuesto a la Renta que corresponda pagar por dichas rentas en el ejercicio.

e) Cuando la suma de los conceptos señalados en c) y d), sea mayor o igual al Impuesto a la Renta que proyecte le corresponda pagar por dichas rentas en el ejercicio.

4.2. Si percibió rentas de cuarta categoría a partir de junio de 2005, podrá solicitar la suspensión de retenciones y pagos a cuenta, siempre que la proyección de los ingresos en el ejercicio gravable determine que las rentas de cuarta categoría o rentas de cuarta y quinta categoría no superen los S/. 28,875. El límite es de S/. 23,100 para los directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas o similares.

4.2.1 ¿Quiénes no Deben Solicitar la Suspensión?

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com9

www.monografias.com

No deben solicitar la suspensión ni realizar tramite alguno, aquellos contribuyentes que no estén sujetos a retenciones del Impuesto a la Renta, y/o que no tengan la obligación de declarar y efectuar pagos a cuenta del impuesto.

4.2.1.1 No se encuentran sujetos a las retenciones , los contribuyentes que perciban exclusivamente rentas de cuarta categoría o rentas de cuarta y quinta categoría, siempre que el importe de cada recibo por honorarios emitido en el mes sea menor o igual a S/. 700 (setecientos y 00/100 Nuevos Soles).

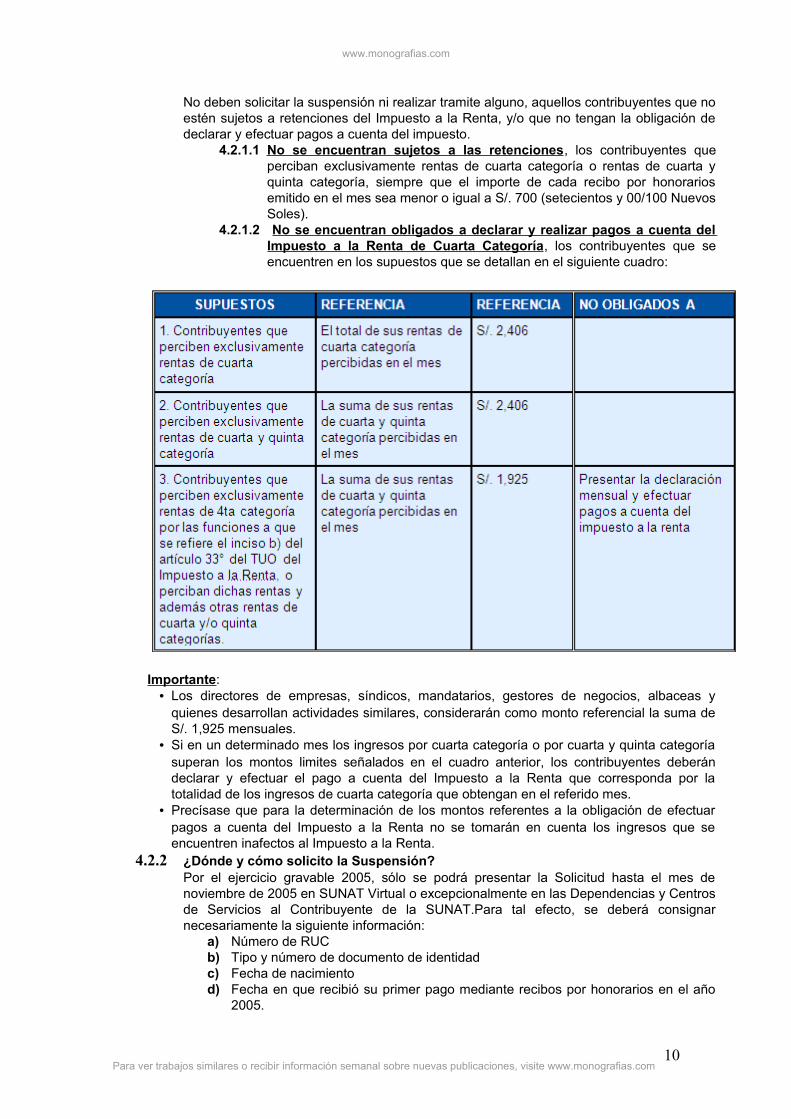

4.2.1.2 No se encuentran obligados a declarar y realizar pagos a cuenta del Impuesto a la Renta de Cuarta Categoría, los contribuyentes que se encuentren en los supuestos que se detallan en el siguiente cuadro:

Importante:• Los directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas y

quienes desarrollan actividades similares, considerarán como monto referencial la suma de S/. 1,925 mensuales.

• Si en un determinado mes los ingresos por cuarta categoría o por cuarta y quinta categoría superan los montos limites señalados en el cuadro anterior, los contribuyentes deberán declarar y efectuar el pago a cuenta del Impuesto a la Renta que corresponda por la totalidad de los ingresos de cuarta categoría que obtengan en el referido mes.

• Precísase que para la determinación de los montos referentes a la obligación de efectuar pagos a cuenta del Impuesto a la Renta no se tomarán en cuenta los ingresos que se encuentren inafectos al Impuesto a la Renta.

4.2.2 ¿Dónde y cómo solicito la Suspensión?Por el ejercicio gravable 2005, sólo se podrá presentar la Solicitud hasta el mes de noviembre de 2005 en SUNAT Virtual o excepcionalmente en las Dependencias y Centros de Servicios al Contribuyente de la SUNAT.Para tal efecto, se deberá consignar necesariamente la siguiente información:

a) Número de RUCb) Tipo y número de documento de identidadc) Fecha de nacimientod) Fecha en que recibió su primer pago mediante recibos por honorarios en el año

2005.

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com10

www.monografias.com

4.2.2.1 Si la fecha en que recibió su primer pago mediante recibos por honorarios es igual o posterior al 01 de junio del 2005

• Ingresos brutos por rentas de cuarta categoría que espera obtener hasta fin de año (sin considerar descuentos o retenciones).

• Ingresos brutos por rentas de quinta categoría que espera obtener hasta fin de año (sin considerar descuentos o retenciones).

4.2.2.2 Si la fecha en que recibió su primer pago mediante recibos por honorarios es anterior al 01 de junio del 2005

• Ingresos brutos por rentas de CUARTA CATEGORÍA obtenidos hasta el MES ANTERIOR al de la presentación de la solicitud. (sin considerar descuentos o retenciones). Ingresos brutos por rentas de QUINTA CATEGORÍA obtenidos hasta el MES ANTERIOR al de la presentación de la solicitud (sin considerar descuentos o retenciones).

4.2.3 ¿Cuál es el efecto de la Suspensión?A partir del primer día hábil del mes siguiente de tramitada la solicitud y hasta el 31 de diciembre de 2005, dicha autorización tendrá los siguientes efectos:

• Suspensión de pagos a cuenta del impuesto, respecto de los ingresos por rentas de 4ta que se pongan a disposición del trabajador independiente desde la vigencia de la solicitud.

• Suspensión de retenciones del impuesto, respecto de dichos ingresos y siempre que se entregue copia de la Constancia de Autorización, exhibiendo el original.

4.2.4 ¿Cuándo se reinician los pagos a cuenta y/o las retenciones?Los contribuyentes a los que se les hubiere autorizado la suspensión de las retenciones y/o pagos a cuenta del Impuesto a la Renta por rentas de cuarta categoría deberán reiniciarlos en los siguientes casos:

4.2.4.1 Pagos a cuentaa) A partir del período tributario que corresponda al mes en que se supere el

monto de S/. 28,875 de ingresos de cuarta o de cuarta y quinta categoría acumulados en el ejercicio, y por la totalidad de ingresos de cuarta categoría obtenidos por el contribuyente desde el primer día de dicho mes.

b) Tratándose de directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas o similares, a partir del período tributario que corresponda al mes en que se supere el monto de S/. 23,100 de ingresos de cuarta o de cuarta y quinta categoría acumulados en el ejercicio, y por la totalidad de ingresos de cuarta categoría obtenidos por el contribuyente desde el primer día de dicho mes.

c) En caso que el trabajador independiente tenga saldo a favor del ejercicio anterior, pagos a cuenta o retenciones, y con posterioridad a la autorización de la suspensión determinara alguna variación en sus ingresos que implique que tales conceptos no lleguen a cubrir el impuesto que corresponda pagar en el ejercicio, deberá reiniciar los pagos a cuenta a partir del período tributario que corresponda al mes en que ello ocurra, y por la totalidad de ingresos de cuarta categoría obtenidos por el contribuyente desde el primer día de dicho mes.

4.2.5 COMPROBANTES DE PAGO4.2.5.1 Los trabajadores independientes deben emitir sólo recibos por honorarios,

los cuales pueden ser utilizados para sustentar gasto o costo para efectos tributarios y debe entregarse en el momento en que se perciba la retribución y por el monto de la misma.

4.2.5.2 En el caso de los directores de empresas, regidores, albaceas, gestores de negocios, mandatarios, síndicos y similares no están obligados a emitir comprobantes de pago, según lo establecido en el Reglamento de Comprobantes de Pago.

4.2.5.3 La autorización para la impresión de recibos por honorarios se efectúa a través del las imprentas conectadas y autorizadas a SUNAT Operaciones en Línea (SOL).

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com11

www.monografias.com

4.2.6 LIBROS DE CONTABILIDAD4.2.6.1 Los trabajadores independientes (profesionales, artistas, científicos, entre

otros) que realizan actividades comprendidas en la Cuarta Categoría sólo deben llevar un Libro de Ingresos y Gastos

4.2.6.2 Es obligatorio legalizar dicho libro por un Notario o Juez de Paz Letrado antes de ser usado.

4.2.6.3 En la primera hoja del libro de ingresos, el Notario o Juez de Paz Letrado deberá dejar constancia de la siguiente información:

a) Número de legalización asignado por el notario o juez, según sea el casob) Nombres y apellidos del contribuyente.c) Número de Registro Único del Contribuyente – RUC.d) Denominación del libro o registro.e) Número de folios de que consta.f) Fecha y lugar en que se otorga g) Sello y firma del notario o juez, según sea el caso.

4.2.6.4 En este libro se deberá indicar la fecha en que se ha emitido el recibo por honorarios (momento en el cual se percibe el pago por los servicios prestados), número del mismo, el motivo del servicio prestado, así como el monto total, indicando además si ha existido o no retenciones y/o pagos directos.

4.2.7 OBLIGACIONES TRIBUTARIASLos contribuyentes que obtienen Rentas de Cuarta Categoría están obligados a:

a) Comunicar la suspensión de actividades.b) Comunicar cualquier cambio en la información que proporcionó en el RUC.c) Comunicar el cese de actividades.

Cuadro de Resumen:

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com12

www.monografias.com

IMPUESTO A LA RENTA

Quinta categoría1. CONCEPTO:

Los trabajadores dependientes, en principio, no están obligados a realizar declaración jurada porque su empleador lo efectúa. Pero, de ser el caso, las deducciones son del 15%. En caso de tener dos empleadores, se retiene el que paga más, salvo que tengan otras rentas a la vez de las categorías mencionadas. De ser así, lo más común es declarar rentas de cuarta y quinta, las cuales deberán sumarse y deducir hasta siete unidades impositivas tributarias (una UIT igual S/.3.500), que equivalen a S/.24.500.Los contribuyentes pueden realizar su declaración jurada por Internet (www.sunat.gob.pe), a través de la opción Declarar y Pagar su PDT Renta Anual 2008 (Formulario Virtual N°661), para lo cual deberán contar con una clave Sol proporcionada por la Sunat. Una vez que ha ingresado a hacer sus operaciones en línea, podrá tener acceso a su archivo personalizado, que contiene sus rentas, pagos a cuenta y retenciones, que lo ayudarán a determinar la renta global (suma de las rentas netas de las diversas categorías), y al cálculo del impuesto, que, de ser el caso, podrá pagarlos en efectivo, mediante una tarjeta de crédito o en forma fraccionada.

2. RENTA BRUTA:Todas aquellas rentas que el trabajador pudiera percibir con ocasión de la prestación de servicios personales, entre otras, las obtenidas por: 2.1 El trabajo personal prestado en relación de dependencia, incluidos cargos públicos, electivos o

no. Están comprendidos los sueldos, salarios, asignaciones, emolumentos, primas, dietas,

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com13

www.monografias.com

gratificaciones, bonificaciones, aguinaldos, comisiones, compensaciones en dinero o en especie, gastos de representación y, en general, toda retribución por servicios personales.

2.2 Las participaciones de los trabajadores, ya sea que provengan de las asignaciones anuales o de cualquier otro beneficio otorgado en su sustitución.

2.3 Las asignaciones o dietas no pensionables que se perciben como retribución por asistencia efectiva a los diferentes tipos de sesiones dentro de una institución, de acuerdo con los términos que se fijan por resolución del titular del pliego

2.4 Los ingresos obtenidos por el trabajo prestado en forma independiente con contratos de prestación de servicios normados por la legislación civil, cuando el servicio sea prestado en el lugar y horario designado por quien lo requiere y el usuario proporcione los elementos de trabajo, además de asumir los gastos que la prestación del servicio demanda

2.5 Los ingresos obtenidos por la prestación de servicios considerados como Renta de Cuarta Categoría4, efectuados para un contratante con el cual se mantenga simultáneamente una relación laboral de dependencia

2.6 Las retribuciones por servicios prestados en relación de dependencia, percibidas por los socios de cualquier sociedad, incluidos los socios industriales o de carácter similar, así como las que se asignen los titulares de las Empresas Individuales de Responsabilidad Limitada (EIRL) y los socios de cooperativas de trabajo, siempre que estén consignadas en el Libro de Planillas que, de conformidad con las normas laborales, estén obligados a llevar

2.7 Tratándose de funcionarios públicos que por razón del servicio o comisión especial se encuentren en el exterior y perciban sus haberes en moneda extranjera, se considerará renta gravada de esta categoría, únicamente la que les correspondería percibir en el país en moneda nacional conforme a su grado o categoría.

2.8 Constituyen remuneración computable para la determinación del Impuesto a la Renta de Quinta Categoría, el valor de las prestaciones alimentarias otorgadas con fines promocionales a favor de los trabajadores sujetos al régimen laboral de la actividad privada

2.9 Cualquier otro ingreso que tenga su origen en el trabajo personal.3. RENTA NETA :

3.1 De las rentas de Cuarta y Quinta Categorías se podrán deducir, anualmente, un monto fijo equivalente a siete (7) UIT. Los contribuyentes que obtengan rentas de ambas categorías sólo podrán deducir el monto fijo por una vez.

3.2 Esta deducción de siete (7) UIT se efectuará hasta el límite de las Rentas Netas de Cuarta y Quinta Categoría percibidas. Para realizar el ajuste final de las retenciones del Impuesto a la Renta de Quinta Categoría con ocasión del término del vínculo laboral, se deberá deducir del total de la Renta Bruta, el importe equivalente a siete 7 UIT. No procede efectuar tal deducción en forma proporcional al período laborado.

4. INGRESOS AFECTOS:Son considerados Rentas de Quinta Categoría los ingresos que obtienen las personas naturales por:4.1 El trabajo personal prestado en relación de dependencia, con contrato de trabajo a tiempo

determinado o indeterminado que está normado por la legislación laboral, incluidos cargos públicos, electivos o no, como sueldos, salarios, asignaciones, emolumentos, primas, dietas, gratificaciones, bonificaciones, aguinaldos, comisiones, compensaciones en dinero o en especie, gastos de representación y, en general, toda retribución por servicios personales.

4.2 Las participaciones de los trabajadores, ya sea que provengan de las asignaciones anuales o de cualquier otro beneficio otorgado en sustitución de aquellas.

4.3 Los ingresos obtenidos por el trabajo prestado en forma independiente con contratos de prestación de servicios normados por la legislación civil, cuando el servicio sea prestado en el lugar y horario designado por el empleador y éste le proporcione los elementos de trabajo y asuma los gastos que la prestación del servicio demanda.

4.4 Los ingresos obtenidos por la prestación de servicios considerados como Renta de Cuarta Categoría, efectuados para un contratante con el cual se mantenga simultáneamente una relación laboral de dependencia; es decir, cuando reciba adicionalmente Rentas de Quinta Categoría del mismo empleador. No comprende las rentas obtenidas por las funciones de directores de empresas, síndico, mandatarios, gestor de negocios, albacea y actividades similares.

5. INGRESOS INAFECTOS:

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com14

www.monografias.com

5.1 Las indemnizaciones previstas por las disposiciones laborales vigentes. 5.2 Las compensaciones por tiempo de servicios (CTS), previstas por las disposiciones laborales

vigentes. 5.3 Las rentas vitalicias y las pensiones que tengan su origen en el trabajo personal, tales como

jubilación, montepío e invalidez. 5.4 Los subsidios por incapacidad temporal, maternidad y lactancia

6. INGRESOS EXONERADOS:6.1 Las remuneraciones que perciban, por el ejercicio de su cargo en el país, los funcionarios y

empleados dentro de la estructura organizacional de los gobiernos extranjeros, instituciones oficiales extranjeras y organismos internacionales, siempre que los convenios constitutivos así lo establezcan.

DEDICATORIAPrimeramente le damos gracias a Dios por la energía y fuerzas que nos ha dado para poder llegar al final de nuestros estudios y completar este trabajo. Gracias también a ustedes los profesores que siembran para que otro coseche. En especial estamos muy agradecidos del profesor Jeison Saavedra el cual ha demostrado que realmente posee la vocación para enseñar y hacer lo que un buen maestro hace, dar la milla extra. Gracias por toda tu gestión para que nosotros podamos estar presentando este trabajo hoy.

Elviss Stiven Cuba Angeles [email protected]

Para ver trabajos similares o recibir información semanal sobre nuevas publicaciones, visite www.monografias.com15