evoluciÓn del sistema de administraciÓn financiera …€¦ · ley para la transformación...

TRANSCRIPT

EVOLUCIÓN DEL SISTEMA DE ADMINISTRACIÓN FINANCIERA PÚBLICA CASO: ECUADOR

ICGFM 2017 31st Annual International Training Conference Speaker: Carlos Cadena Hermosa Mayo 2017

ECUADOR

UBICACIÓN: América del Sur POBLACIÓN: 16 Mill. hab. IDIOMA: Español MONEDA: US Dólar PIB: 100 MM US$ ( e )2017

CONTENIDO

ETAPAS DE LA ADMINISTRACIÓN FINANCIERA 1977 : Rectoría Ministerio de Finanzas – Contraloría 1997: Proceso de Modernización del Estado

Rectoría Ministerio de Finanzas 2000: Sistema informático SIGEF

2006: Reformas al Sistema de Gestión Financiera 2007: Sistema informático eSIGEF

1977: LEY ORGÁNICA DE ADMINISTRACIÓN FINANCIERA Y CONTROL (LOAFYC)

Componentes del Sistema de Administración Financiera Determinación y recaudación de fondos públicos; Presupuesto; Tesorería; Contabilidad Gubernamental; y Control de los recursos públicos

ORGANISMOS RECTORES

Ministerio de Finanzas Rector de los sistemas de determinación y recaudación de

fondos, presupuesto y tesorería Facultad normativa: principios, políticas y normas técnicas Ejerce la administración financiera del gobierno Centraliza información financiera del gobierno Contraloría General del Estado Rector de los sistemas de contabilidad gubernamental y

control Facultad normativa: principios, políticas, normas técnicas y

manuales generales y especializados Consolida información del sector público no financiero

MECANISMOS DE OPERACIÓN

Banco Central: depositario oficial de fondos públicos / administra el sistema de pagos interbancarios SPI

Cuenta Corriente Única del Tesoro Nacional CCU (1975) Registro contable y de ejecución presupuestaria: Método

Efectivo Etapas de la ejecución presupuestaria :

Compromiso Obligación Pago

EJECUCIÓN PRESUPUESTARIA DEL GASTO 1. Compromiso

Cupo de Gasto: Disponibilidad presupuestaria No hay registro contable ni ejecución presupuestaria

2. Obligación Recepción de bienes, servicios o ejecución proyectos Registro contable y presupuestario

3. Pago TN Autorizaciones de Giro en función del Plan de Caja Cheques girados CCU por el monto autorizado

SISTEMAS CONTABLES INSTITUCIONALES Manual de Contabilidad Gubernamental Manuales especializados y manual específico

REFORMAS LEGALES 1992 Ley de Presupuestos del Sector Público 2000 Dolarización de la economía

Ley para la Transformación Económica del Ecuador Reformas: Régimen Monetario; Contratación Pública Ministerio de Finanzas: Facultad privativa para expedir normas

técnicas en materia de contabilidad gubernamental Principios de responsabilidad fiscal para la formulación, aprobación

y ejecución del Presupuesto General del Estado

2002 Ley Orgánica de la Contraloría General del Estado 2010 Código de Planificación y Finanzas Públicas

Derogatorias: LOAFYC; LOREYTF; Ley de Presupuestos y capítulo I de la Ley de Regulación Económica y Control del Gasto Público (1983)

1997 PROCESO DE MODERNIZACIÓN DEL ESTADO

Ministerio de Finanzas oficializa el Sistema Integrado de Gestión Financiera SIGEF (1999). Desarrollo del sistema informático e implantación progresiva en el Sector Público no Financiero Nueva normativa de Administración Financiera (2000): Principios y normas técnicas del sistema de administración

financiera, presupuesto, contabilidad gubernamental y tesorería

Contabilidad y ejecución presupuestaria BASE DEVENGADO

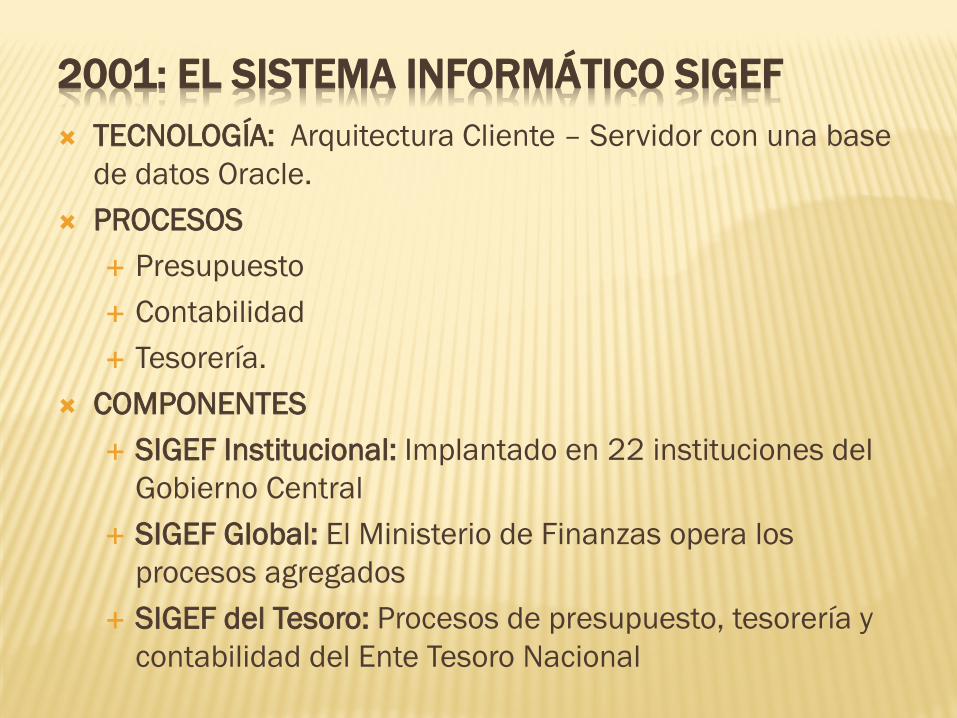

2001: EL SISTEMA INFORMÁTICO SIGEF TECNOLOGÍA: Arquitectura Cliente – Servidor con una base

de datos Oracle. PROCESOS

Presupuesto Contabilidad Tesorería.

COMPONENTES SIGEF Institucional: Implantado en 22 instituciones del

Gobierno Central SIGEF Global: El Ministerio de Finanzas opera los

procesos agregados SIGEF del Tesoro: Procesos de presupuesto, tesorería y

contabilidad del Ente Tesoro Nacional

NIVELES DE OPERATIVIDAD Unidad de Administración financiera UDAF

Coordina la programación, formulación, ejecución y evaluación presupuestaria: Matriz – Unidades Ejecutoras

Coordinación Institución – Ministerio de Finanzas. Unidad Coordinadora (Educación y Salud)

Unidad dependiente de la UDAF Coordinación: Unidades Ejecutoras – Ente Matriz

Unidad Ejecutora Encargada de la gestión financiera, ejecución

presupuestaria. Genera el registro contable Relación directa con la UDAF o Unidad Coordinadora

EVOLUCIÓN DEL SIGEF MEJORAS

Nueva versión con una arquitectura en Web Ampliar cobertura a 62 instituciones del Gobierno

Central Nueva herramienta de captura de información: SIGEF

Integrador (2003) DEBILIDADES

Mejoras funcionales requieren tiempo y costos elevados Dificultades para ampliar cobertura al SPNF Limitaciones de inter operatividad Limitada información para consolidación

2006: REFORMAS AL SISTEMA DE ADMINISTRACIÓN FINANCIERA Centralización contable y de la caja fiscal,

desconcentración de la ejecución presupuestaria Operatividad en línea entidades Gobierno Central y MF Eliminación mecanismos de cupos y autorizaciones de giro Pago de Obligaciones: Entidad gestiona pago a

beneficiarios, TN transfiere fondos a cuentas individuales Programa inversiones sujeto al Plan de Desarrollo Programación de caja, programación cuatrimestral del

compromiso y programación mensual del devengado. Restricciones

MF Modificar techos presupuestarios hasta un 15% Regla fiscal Límite de endeudamiento 40% PIB

SECTOR PÚBLICO NO FINANCIERO 1997

GOBIERNO CENTRAL 2392

ENTIDADES DESCENTRALIZADAS

90

GOBIERNOS SECCIONALES 1094

EMPRESAS PÚBLICAS 73

EL SISTEMA INFORMÁTICO ESIGEF Ministerio de Finanzas Nuevo marco conceptual

Experiencias Argentina, Colombia y Guatemala Proceso de benchmarking: sistema guatemalteco SIAF –

SAG Implementación y desarrollo: Convenio de cooperación y

asistencia técnica Ecuador - Guatemala 2007 el sistema entra en producción: Módulo Formulación

y programación presupuestaria Tecnología Web Gobierno Central en línea (2392 entidades) Modelo Presupuesto por resultados

2009 Incorporación de entidades descentralizadas y autónomas

CARACTERÍSTICAS DEL SISTEMA

Interacción con los sistemas internos del MF: Deuda Pública SIGADE; Inversión Pública SNIP; y, Remuneraciones SIPREM;

Inter operatividad externa Sistemas de Impuestos Internos SRI Sistema de Pagos Interbancarios SPI del Banco Central Servicio de Contratación Pública SERCOP Sistema de Control Contraloría General del Estado.

MÓDULOS Programación y Formulación presupuestaria Ejecución Presupuestaria Contabilidad Gubernamental Tesorería

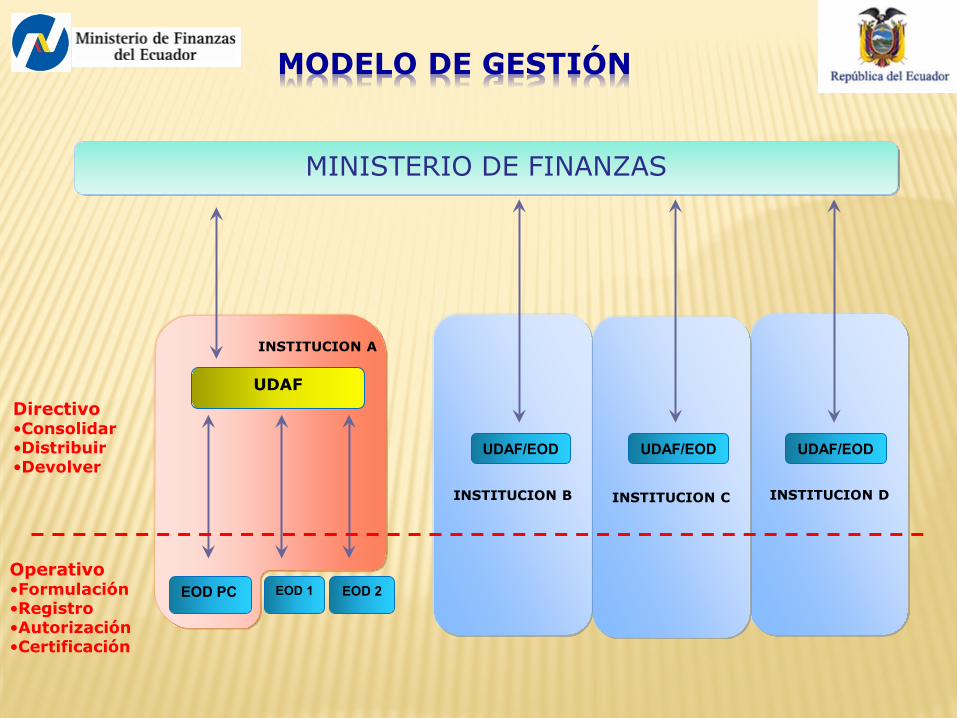

NIVELES DE OPERATIVIDAD

Unidad de Administración financiera UDAF No tiene carácter operativo Coordina la programación, formulación, ejecución y

evaluación presupuestaria: Matriz – EOD Coordinación Institución – Ministerio de Finanzas.

Entidades Operativas Desconcentradas EOD Nivel operativo de registro, autorización y certificación Encargada de la gestión financiera, ejecución

presupuestaria. Relación directa con la UDAF

INSTITUCION D

INSTITUCION C

INSTITUCION A

INSTITUCION B

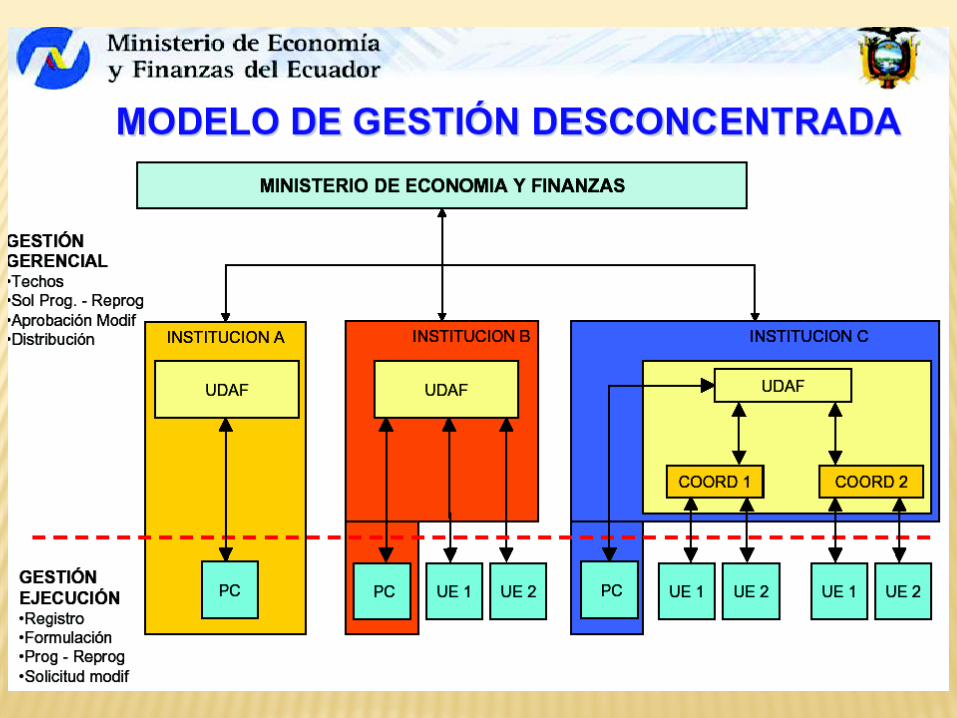

MODELO DE GESTIÓN

Directivo •Consolidar •Distribuir •Devolver

Operativo •Formulación •Registro •Autorización •Certificación

EOD PC EOD 1

EOD 2

UDAF

UDAF/EOD UDAF/EOD UDAF/EOD

MINISTERIO DE FINANZAS

EJECUCIÓN PRESUPUESTARIA

Programación financiera – Articulada a la programación de la Caja Fiscal Programación Indicativa Anual PIA Programación Cuatrimestral del Compromiso PCC Programación Mensual del Devengado PMD

Certificación presupuestaria Compromiso Obligación Modificaciones presupuestarias: Solicita y Registra EOD;

Consolida UDAF; Valida MF

Recaudación y Pago CUR de Ingresos y Gastos

GESTIÓN DE TESORERÍA

Programación de caja: ingresos, gastos y financiamiento Administración de pagos a través del sistema de pagos

interbancarios SPI Deficiencias de liquidez de corto plazo: Emisión de

Certificados de Tesorería CETs No existen fondos de estabilización o contingentes CCU: Sistema único de cuentas

Recursos fiscales Recursos de autogestión Recursos pre asignados Fondos especiales Fondos de terceros Cuentas para la provisión del pago de la deuda pública

COMPONENTE CONTABILIDAD

Registro contable: Principio del Devengado Directrices para el cierre del ejercicio fiscal y apertura del

siguiente ejercicio Estados Financieros Consolidados del Gobierno Central La consolidación del SPNF se genera fuera del eSIGEF Tipos de Registro

Derechos monetarios: Ingresos devengados y percibidos Obligaciones monetarias: Gastos devengados Operaciones no presupuestarias: Otros hechos económicos sin

afectación presupuestaria Apertura y cierre contable

INTEGRACIÓN CONTABLE - PRESUPUESTARIA

CATÁLOGO DE CUENTAS

CLASIFICADOR PRESUPUESTARIO

NO ASOCIADOS

Activo Ingresos de Capital Gastos de Capital Gastos de Inversión Gastos de Producción

Anticipos entregados Regulaciones y ajustes contables

Pasivo Ingresos de Financiamiento Amortización de la deuda

Fondos de terceros Regulaciones y ajustes contables

Patrimonio Regulaciones y ajustes contables

Ingresos Ingresos Corrientes Gastos Gastos Corrientes Cuentas de Orden No asociados

COBERTURA DEL ESIGEF

Administración Central del Estado: 1329 instituciones y 1903 entidades operativas desconcentradas

32 Entidades de Educación Superior 98 Unidades Médicas de la Seguridad Social 1 Gobierno Provincial 1 Gobierno Municipal 4 Empresas Públicas Nacionales

TRANSPARENCIA PARA EL CONTROL CIUDADANO

Información Presupuestaria Proforma Presupuestaria 2013 – 2016 Ejecución Presupuestaria No Disponible Reportes de Equidad No Disponible Información de Remuneraciones No Disponible

Estados Financieros 2010 – 2013 Deuda Pública 1990 – 2017 Indicadores Fiscales

Información Fiscal del Sector Público No Financiero Histórica 2000 – 2012

Programación Presupuestaria Cuatrienal 2012 – 2015 Indicadores Macroeconómicos 2006 – 2013

Empresas Públicas No Disponible

CONCLUSIONES La gestión financiera pública ha mejorado en ciertos aspectos Presupuesto

Clasificador Presupuestario asociado al catálogo de cuentas Presupuesto por resultados La programación y formulación presupuestaria articulada con los

objetivos del plan de desarrollo. Tesorería

Cuenta Única del Tesoro Nacional Reducción de los tiempos de recaudación del TN Sistema de pagos directos a beneficiarios a través del SPI

Contabilidad Gubernamental Contabilidad en base Devengado Catálogo único de cuentas asociado al presupuesto

PREGUNTAS Existen disposiciones legales para fijar el límite del endeudamiento

público? Cuáles son los componentes del endeudamiento público que se

consideran en la relación Deuda Pública/PIB? Se respetan los límites de endeudamiento establecidos? Quién controla el cumplimiento de esta disposición? Qué instancia aprueba las reformas a los techos presupuestarios

aprobados por la legislatura y hasta qué montos? Se dispone de estados financieros consolidados del sector público, los

datos son confiables y oportunos? La información financiera para la ciudadanía se genera en línea? Los gobiernos mantienen fondos de estabilización y contingencia? Cuál es la fuente y el destino de estos fondos? Cómo se financian los períodos de iliquidez de corto plazo de la caja

fiscal?