el sector asegurador en tiempo de crisis - gref grupo de ... · informe tatum sector seguros ....

TRANSCRIPT

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 1

El sector asegurador en tiempo de crisis

Informe tatum sector seguros

febrero de 2009

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 2

ÍNDICE

1. INTRODUCCIÓN ............................................................................................................. 4

La crisis y el sector asegurador ................................................................................. 4

Perspectivas del sector asegurador en España ............................................................ 4

Impacto de la crisis actual en los principales ramos de seguros.................................... 4

2. CRISIS, ¿QUÉ CRISIS? ..................................................................................................... 6

Crisis financiera ....................................................................................................... 6

Crisis económica ...................................................................................................... 6

3. CÓMO AFECTAN LAS CRISIS AL SECTOR ASEGURADOR ............................................................... 9

3.1. El sector asegurador y la crisis financiera ................................................................ 9

Mejor modelo de gestión de riesgos .......................................................................... 9

Bajo apalancamiento .............................................................................................. 10

Filosofía conservadora en inversiones ...................................................................... 10

Fuerte relación entre suscribir y asumir riesgos ........................................................ 11

Estricta regulación de la solvencia ........................................................................... 11

3.2. El sector asegurador y la crisis económica ............................................................ 12

El sector asegurador y el ciclo general de la economía real ........................................ 12

Mecanismos compensadores del sector asegurador................................................... 13

3.3. Los ciclos en No vida .......................................................................................... 15

Mercado blando ..................................................................................................... 15

Mercado duro ........................................................................................................ 15

4. PERSPECTIVAS DEL SECTOR ASEGURADOR ESPAÑOL ............................................................... 17

Menor encaje de primas ......................................................................................... 17

Aumento de la siniestralidad ................................................................................... 17

Caída del rendimiento de las inversiones .................................................................. 17

5. IMPACTO DE LA CRISIS ACTUAL POR RAMOS DE SEGUROS ........................................................ 18

Automóviles .......................................................................................................... 18

Multirriesgo de Hogar ............................................................................................. 18

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 3

Multirriesgo de Edificios .......................................................................................... 19

Multirriesgo de Comercios ....................................................................................... 19

Salud Particulares .................................................................................................. 19

Salud Colectivos .................................................................................................... 19

Accidentes Particulares ........................................................................................... 20

Accidentes Colectivos ............................................................................................. 20

Responsabilidad Civil .............................................................................................. 20

Riesgos Industriales ............................................................................................... 20

Protección de Pagos ............................................................................................... 21

Vida Riesgo Individual ............................................................................................ 21

Vida Ahorro y PIAS ................................................................................................ 21

Vida Riesgo Colectivos ............................................................................................ 22

Planes de Pensiones y PPA ..................................................................................... 22

Decesos ................................................................................................................ 22

6. PROCESOS FUNDAMENTALES DE UNA ENTIDAD ASEGURADORA .................................................. 24

6.1. Procesos de negocio ........................................................................................... 25

6.2. Procesos de soporte ........................................................................................... 25

7. CONCLUSIONES Y PROPUESTAS ........................................................................................ 28

8. SOBRE TATUM ............................................................................................................. 30

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 4

1. INTRODUCCIÓN

El presente informe publicado por tatum, consultora comercial, de marketing y de personas y disponible gratuitamente en www.tatum.es, analiza las características de la crisis actual, su origen, su impacto en las entidades aseguradoras y plantea algu-nas propuestas de interés para las entidades que quieran mantener o mejorar su posición competitiva y su cuenta de resultados.

La crisis y el sector asegurador

En el documento, se describe la crisis actual como la suma de dos crisis simultáneas y globales: financiera y económica, que se realimentan, y señala cómo afecta cada una de ellas al sector asegurador.

Las entidades aseguradoras han resistido hasta ahora la crisis bastante mejor que el resto de entidades financieras.

La realidad es que las aseguradoras, en gran parte debido a la particularidad de su ciclo productivo inverso (el pago de la prima es por anticipado y, por tanto, los ingresos se reciben antes de que se pro-duzcan los gastos), no tienen los mismos problemas de liquidez que tiene la banca y cuentan con patrimonio suficiente para cubrir los riesgos de sus clientes.

El sector asegurador sigue el ciclo general de la economía real, pero con menor am-plitud y un cierto retraso, lo que le permite disponer de un periodo de adaptación a los cambios de coyuntura.

Perspectivas del sector asegurador en España

El sector ha tenido muy buenos resultados técnicos durante 2007, aunque algo infe-riores a los de 2006. Los resultados de 2008 y posiblemente años sucesivos, em-peorarán por diversas causas. Una de ellas es el menor encaje de las primas por des-aceleración de la economía, debido a la caída del consumo y de la actividad em-

presarial, la ralentización de créditos y el incremento de impagados. Otra causa apunta al aumento de la siniestralidad en ramos sensibles a la coyuntura económica, por estar los riesgos asegurados ligados directamente al crecimiento de la morosi-dad, la disminución de tareas de mante-nimiento en centros de trabajo o por frau-de en riesgos patrimoniales.

Por último, la caída del rendimiento de las inversiones: en el sector asegurador du-rante 2007, el neto entre ingresos y gas-tos de las inversiones, supusieron el 1,66% de las primas emitidas, represen-tando aproximadamente el 20% de los beneficios después de impuestos.

Impacto de la crisis actual en los principales ramos de seguros

El informe analiza el impacto que la crisis causará por ramos, centrándose en tres aspectos principales que los define: tama-ño del mercado, prima media y siniestrali-dad.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 5

En lo que se refiere a los riesgos masas, en su mayoría contratados por familias, que sienten la necesidad de reducir sus gastos, resulta evidente la oportunidad de mantener los clientes actuales sensibles al precio y atraer nuevos clientes, con el de-sarrollo y lanzamiento de una nueva gama de productos sencillos, complementaria a la actual, diseñados con filosofía low cost, en los que manteniendo las características fundamentales de coberturas de los ries-gos básicos se hayan eliminado todas las garantías y servicios adicionales de “lujo o comodidad” con el fin de abaratar los pre-cios de venta. Esta misma filosofía low cost deberá aplicarse tanto en el proceso de comercialización como en la gestión de las pólizas y los siniestros.

La fuerte caída del consumo privado y de la actividad industrial, que provocarán una reducción del mercado de seguros, espe-cialmente de los seguros de no vida, obligan a las entidades aseguradoras a ajustar sus costes operativos, establecien-do un fuerte control sobre los gastos dis-crecionales, reduciéndoles al máximo e implantando en todos los niveles de la organización una clara política de austeri-dad.

España, en los productos de no vida, ha disfrutado durante los últimos años de un ciclo de mercado blando en el que las ase-guradoras adoptaron una actitud flexible hacia la contratación de coberturas “deli-cadas” en la suscripción y una inicialmente moderada reducción de precios que se fue acentuando en años posteriores. Ahora

estamos pasando a un ciclo de mercado duro donde ya se observan incrementos en las primas de los seguros. Estos cam-bios se deben, en primer lugar, al resulta-do de la volatilidad de las inversiones que han visto reducida su rentabilidad, o sim-plemente han perdido una parte conside-rable del valor que tenían antes del co-mienzo de la crisis, lo que afectará a las cuentas de resultados. El segundo factor corresponde al incremento de reservas debido al aumento de la siniestralidad.

El más que probable empeoramiento de los ratios de siniestralidad, sobre todo en riesgos de empresas, obligará a utilizar criterios de selección y tarificación más conservadores en el momento de suscribir nuevas pólizas o renovar las existentes y establecer procesos sistemáticos de ins-pección de riesgos previos a la contrata-ción y durante la vigencia del contrato.

Las entidades aseguradoras deben pre-ocuparse de que sus procesos fundamen-tales, tanto de negocio como de soporte, sean eficaces y eficientes en el nuevo en-torno económico y competitivo. Para ello, deberán revisar cuidadosamente la situa-ción de todos los procesos críticos, estimar el impacto que el cambio de escenario financiero y económico va a producir en cada uno de ellos, evaluar las alternativas posibles y su viabilidad según un análisis de sensibilidad y establecer los planes de acción adecuados, de acuerdo con su es-trategia y estructura organizativa.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 6

2. CRISIS, ¿QUÉ CRISIS?

En 1975, cuando Supertramp hacía esta pregunta en la portada de uno de sus me-jores discos, la pregunta era puramente retórica. Todos sabían que la crisis era una crisis económica provocada por la fuerte elevación de los precios del petróleo.

La situación en 2008 es muy diferente. Ahora si hay que especificar a qué crisis nos referimos, ya que nos enfrentamos a dos; una crisis financiera y una crisis económica.

Crisis financiera

La crisis financiera es fundamentalmente una crisis de confianza entre las diferentes organizaciones integrantes del mercado financiero, especialmente los bancos. El origen de esta crisis son los activos tóxicos de los bancos americanos, especialmente hipotecas de alto riesgo conocidas como subprime.

La crisis financiera se inicia con el estallido de la burbuja inmobiliaria en Estados Uni-dos en el año 2006, ocasionando una fuer-te crisis hipotecaria en 2007. Las repercu-siones de la crisis hipotecaria comenzaron a causar serios problemas al sistema fi-nanciero de Estados Unidos, el riesgo de las subprime había sido transferido a los bonos de deuda y las titulaciones, y de ahí a los fondos de pensiones y fondos de inversión. Los bancos estadounidenses, que fueron los primeros en sufrir las con-secuencias, contagiaron posteriormente al sistema financiero internacional generando muy graves problemas de liquidez.

En un sistema financiero global como en el que nos encontramos, con una creciente integración de las distintas economías na-cionales en una única economía de mer-

cado mundial, la velocidad y libertad al-canzada por los capitales para entrar y salir de los diferentes países, multiplican rápidamente y afianzan los efectos negati-vos de la metástasis financiera de origen estadounidense.

El estallido de la crisis financiera, según George Soros que califica esta crisis como la peor crisis financiera desde 1930, puede fijarse oficialmente en agosto 2007. En-tonces fue cuando los bancos centrales tuvieron que intervenir para proporcionar liquidez al sistema bancario.

Desde entonces, se han sucedido quiebras bancarias, aprobación de planes de resca-te por importes de cientos de miles de millones de dólares, descenso en picado de las bolsas de valores en todo el mundo, reuniones al más alto nivel de autoridades políticas y económicas de los principales países desarrollados y emergentes, planes gigantescos de inversión pública, todo en un torbellino imparable.

La realidad, es que los esfuerzos para re-solver la crisis de liquidez y confianza han tenido resultados mucho más modestos de lo esperado y los países, uno tras otro, van entrando en escenarios de recesión económica, sin que nadie se atreva a ga-rantizar cuándo y cómo se producirá la salida.

Crisis económica

La crisis económica es una crisis de la economía real que afecta tanto a la pro-ducción como al consumo. El origen de esta crisis es el incremento de los precios de la energía que genera incrementos con-tinuos de los costes de producción y dis-tribución.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 7

En los últimos años, la producción de petróleo ha sido más o menos constante, sin entrar en consideraciones sobre si se ha alcanzado ya el peak oil o no, pero la demanda ha crecido también constante-mente debido al elevado índice de creci-miento de China e India (países que en conjunto albergan el 40% de la población mundial).

Para mantener su ritmo anual de creci-miento (el 8% en China y el 11% en In-dia) y para sacar de la pobreza cada año a 10 millones de chinos e indios, ambos paí-ses necesitan enormes cantidades de energía, y el petróleo es una parte vital para mantener ese nivel de desarrollo. El problema no ha hecho más que empezar, la diferencia de consumo energético entre las economías emergentes y las economías occidentales es enorme; un estadouniden-se medio emplea 34 veces más petróleo que un indio y 12 veces más que un chino.

La solución a este problema de creciente demanda de energía está lejos de ser re-suelto. De hecho, los intentos de desviar una parte del consumo de petróleo hacia otros combustibles de origen vegetal han generado una crisis alimentaria en nume-rosos países de Asia, África y América La-tina, a causa de la subida de precios de las materias primas susceptibles de transfor-marse en biodiesel.

La consecuencia es clara; el fuerte creci-miento de las economías asiáticas, China en particular y el de la norteamericana, han elevado la demanda de crudo y pro-ductos energéticos por encima de todas las previsiones, dejando al sistema pro-ductivo con el menor margen de reserva de los últimos 30 años. A partir de ahí, cualquier incidente, asumible en otras cir-

cunstancias, provoca una espiral alcista, no por falta de producto físico, sino por-que los mercados de opciones apuestan por futuras subidas.

El constante aumento de la demanda de petróleo exigida por el crecimiento económico ha conducido al mundo a la tercera crisis petrolera. Esta crisis es dife-rente de las dos anteriores en las cuales el problema radicó en el recorte de la oferta.

Los primeros afectados son las empresas que reciben un fuerte impacto en sus cos-tes de producción y distribución. Un au-mento del precio del petróleo provoca, como primer efecto inmediato, una subida de la inflación ya que se incrementan los costes en, prácticamente, todos los secto-res. El petróleo más caro, implica carbu-rantes (calefacción, transportes, etc.) también más caros, lo que aumenta el precio en los transportes tanto públicos como privados. Este incremento de cos-tes desencadena una crisis en las indus-trias productivas que generalmente se traduce en un aumento de la tasa de des-empleo.

El problema fundamental no es que nos encontremos ante la crisis financiera más importante desde 1930, como dice George Soros o que estemos en una grave crisis económica generada por la fuerte deman-da de petróleo de los países emergentes, mientras que los países productores ya no son capaces de incrementar la producción de una forma considerable. El problema es que las dos crisis se presentan de forma simultánea y afectan de forma muy impor-tante a todos los países, tanto los desarro-llados como en vías de desarrollo.

Crisis Financiera + Crisis económica. Son dos crisis, que al ser simultáneas y globales se re-alimentan

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 8

El resultado es que se están produciendo efectos cruzados que complican extraordi-nariamente la situación.

El ejemplo más significativo lo encontra-mos en el precio del petróleo. Desde los 30 dólares que costaba el barril de Brent a finales de 2002, el precio se fue elevando de forma consistente hasta los 70 dólares a finales de Agosto 2007, alimentado por la demanda de los países emergentes, especialmente China.

A finales de 2007 la Organización para la Cooperación y el Desarrollo Económico (OCDE) publicaba su tradicional informe de perspectivas económicas. El organismo internacional preveía que en 2008 el pre-cio del barril de petróleo de calidad Brent se situaría en unos 90 dólares.

Esta predicción no disentía sensiblemente de lo que la mayoría de analistas espera-ba. Apenas medio año después, el oro negro se encaramaba hasta los 145 dóla-res, es decir, prácticamente se había do-

blado en un año. Semanas más tarde, el precio comienza a caer de forma continua, para situarse en 40 dólares a principios de diciembre 2008.

¿Cómo se explican esos cambios tan brus-cos? ¿De qué forma ha influido la crisis financiera?

En el mismo periodo de tiempo en el que el precio del petróleo se duplicó, la cotiza-ción de los mayores bancos estadouniden-ses se redujo a la mitad. Muy probable-mente el petróleo ha servido de refugio, en un primer momento, a los capitales que abandonaban posiciones en el mercado financiero, empujando al alza el precio del petróleo ante la rigidez de la oferta. Poste-riormente, el agravamiento de la crisis de la economía real, con una clara reducción en la demanda y un escenario de recesión generalizada ha empujado a la baja los precios.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 9

3. CÓMO AFECTAN LAS CRISIS AL SECTOR ASEGURADOR

El sector asegurador se ve afectado direc-tamente por las 2 crisis, tanto la financiera como la económica. Las razones son:

Forma parte del sistema financie-ro: El sistema financiero comprende, tanto los instrumentos o activos finan-cieros, como las instituciones o inter-mediarios y los mercados financieros. Las entidades aseguradoras son inter-mediarios financieros no bancarios, que canalizan el ahorro hacia el mer-cado de capitales.

Su actividad va muy ligada a la

evolución de la economía real: La

actividad aseguradora forma parte de la actividad económica y mercantil de un país. Existe un paralelismo ente la evolución de la sociedad, de la indus-tria y el desarrollo del seguro. El sector asegurador participa en la protección frente a los riegos que afectan a em-presas y personas. Al mismo tiempo es un sector canalizador de ahorro e in-versión.

Vamos por tanto a revisar como afectan al sector asegurador la crisis financiera y la crisis económica.

3.1. El sector asegurador y la crisis financiera

Uno de los aspectos significativos que está resultando evidente en el desarrollo de la actual crisis financiera es que las entidades aseguradoras, a nivel mundial, están resis-tiendo mucho mejor que los bancos. De hecho, frente a los numerosos casos en los que las administraciones públicas han tenido que acudir al rescate de bancos, tanto de inversión como comerciales, son muy pocos los casos en los que una entidad asegurado-ra haya necesitado ayuda, y casi siempre por haber facilitado garantía de solvencia en operaciones de deuda titulizadas y comercia-lizadas por bancos de inversión.

Esta relativa mayor solidez y estabilidad fi-nanciera está siendo reconocida tanto por clientes como por inversores, como reflejan los datos de facturación del sector que en la mayoría de los ramos no han sufrido des-

censos significativos y las cotizaciones bursá-tiles de las compañías de seguros que está resistiendo mucho mejor que la de los ban-cos, lo que en ambos casos indica un alto nivel de confianza en su presente y en su futuro.

Es conveniente conocer las razones por las qué las compañías de seguros tradicionales tienen menos problemas que los bancos. Veamos a continuación las más importantes.

Mejor modelo de gestión de riesgos

El negocio asegurador se basa en asumir riesgos, en lugar de transferirlos como hacen casi todos los demás sectores. Por eso la Gestión de Riesgo Empresarial es una fun-ción tan importante para las entidades ase-guradoras.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 10

El seguro está íntimamente ligado al riesgo y es el proceso que permite aceptarlo y con-vertirlo en un instrumento financiero. Apoyándose en la incertidumbre que repor-

tan determinados sucesos, se cuantifican en términos de probabilidad para transformarlos en seguridad.

La base fundamental de la actividad aseguradora se encuentra en la suscripción, reparto y agrupación de los riesgos y su esencia como negocio está en transformar riesgos (sucesos aleatorios, inciertos y de cuantía imprevisible) en primas (pagos ciertos, periódicos y presupues-

tables) por medio de las ciencias matemáticas y estadísticas.

El enfoque de los aseguradores ante el ries-go se concreta en disciplina en la suscrip-ción, precisión en el cálculo del precio del seguro (la prima), gestión prudente de la potencial exposición a las pérdidas y decisio-nes financieras racionales.

Los bancos, en general, se orientan princi-palmente a maximizar el volumen, sin una evaluación tan estricta del riesgo.

Bajo apalancamiento

El apalancamiento es la relación entre capi-tal propio y crédito invertido en una opera-ción financiera; se deriva de utilizar endeu-damiento para financiar una inversión. Esta deuda genera un coste financiero (inter-eses), pero si la inversión genera un ingreso mayor que los intereses a pagar, el exceden-

te pasa a aumentar el beneficio de la empre-sa.

En los momentos en los que el dinero es barato y abundante, las empresas empren-den numerosos proyectos de inversión de cada vez más dudosa rentabilidad, incre-mentando fuertemente su apalancamiento y los particulares dejan de ahorrar, ante el deterioro de la moneda por la inflación real y el bajo nivel de remuneración del ahorro.

Cuando se desencadena la crisis, empresas y particulares se encuentran con deudas muy elevadas y serias dificultades para amortizar-las. Las entidades financieras, por su parte, se encuentran con graves problemas de li-quidez para asumir sus propias deudas y con la elevación de las tasas de morosidad.

La ventaja de los aseguradores es que no dependen de dinero prestado para realizar su actividad principal de suscribir riesgos.

El sector asegurador se diferencia de otros sectores en que, para el desarrollo de sus operaciones, el capital fijo que necesita es relativamente pequeño, y su capital circulan-te se lo proporcionan los propios clientes a cuenta del producto que empieza a fabricar en ese momento y lo cobra por adelantado.

Las fuentes de financiación más importantes del sector asegurador son los fondos propios y las provisiones técnicas.

Filosofía conservadora en inversiones

Las entidades aseguradoras son intermedia-rios financieros no bancarios que canalizan el ahorro hacia el mercado de capitales.

Las carteras de inversiones de las asegura-doras gestionan importantes recursos proce-dentes de la asunción de riesgos correspon-dientes a los asegurados que son invertidos en fondos públicos, valores industriales, in-muebles, etc.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 11

La legislación española establece qué activos son aptos para la cobertura de las provisio-nes técnicas, los porcentajes máximos de inversión en cada tipo de activo y demás condiciones que deben reunir dichas inver-siones y los criterios de valoración de las mismas.

Según los datos de ICEA, en el año 2007, las inversiones de las entidades aseguradoras

españolas ascendieron a 169 mil millones de euros, de los cuales el 77,6% correspondie-ron al ramo de vida. La estructura de la car-tera es muy conservadora, las dos partidas más importantes son las inversiones en ren-ta fija, que representaron el 61,4% del total de inversiones y la tesorería (vencimiento inferior a 3 meses) que representó el 9,0% del total de la cartera de inversiones.

El resultado es que la cartera de valores de las aseguradoras es de alta calidad y relativamente menos volátil y más líquida que las del resto de entidades financieras.

Fuerte relación entre suscribir y asumir riesgos

Cuando una entidad aseguradora suscribe un riesgo, éste permanece total o parcial-mente (en caso de coaseguro) en su cartera durante todo el periodo de vigencia de la póliza y asume las posibles consecuencias económicas desfavorables, que a conse-cuencia de un siniestro ocurrido en ese pe-riodo, pueden manifestarse durante la vi-gencia de la póliza o posteriormente, incluso años más tarde. Aún en el caso de que haya cedido una parte a otra entidad mediante un contrato de reaseguro, la entidad que sus-cribió el riego asume totalmente las conse-cuencias económicas frente al cliente, aun-que después una parte de las mismas pueda recobrarla del reaseguro.

Como los aseguradores siempre mantienen algún interés económico en los negocios suscritos, antes de aceptar un riesgo y emitir la póliza correspondiente y a veces durante la vigencia del contrato, verifican las carac-terísticas del riesgo, realizan inspecciones de seguridad y recomiendan medidas de pre-vención.

Los bancos comerciales y los bancos de in-versión, con frecuencia empaquetan y tituli-zan los créditos, rompiendo la conexión en-tre suscribir un riesgo y asumir las conse-cuencias del riesgo.

Estricta regulación de la solvencia

En España, el Ministerio de Economía y Hacienda se encarga del control e inspección de garantías del sector asegurador, a través de la Dirección General de Seguros y Fondos de Pensiones (DGSFP) y del Consorcio de Compensación de Seguros (CCS).

Las funciones encomendadas a la DGSFP, básicamente, son: control previo de requi-sitos y documentación para la iniciación, ejercicio y ampliación de la actividad de las Aseguradoras y Gestoras de Fondos de Pen-siones, la adaptación de la legislación española a las Directivas Comunitarias e inspección de la actividad.

La intervención de la Administración Pública se manifiesta en el momento de la iniciación de la actividad, en la producción ofrecida, la distribución de los productos y en la solven-cia.

La regulación de la solvencia de las entida-des aseguradoras es muy estricta, la legisla-ción de seguros establece como exigencia inicial un capital o fondo mutual mínimo su-perior al exigido para otras actividades económicas. Además, deben reforzar la sol-vencia mediante:

a. La obligación de dotar correctamente las provisiones técnicas necesarias, para

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 12

hacer frente a las obligaciones futuras con los asegurados.

b. La necesaria inversión en determinados bienes de las provisiones técnicas.

c. La exigencia de un patrimonio propio no comprometido que supere los mínimos legales.

d. La posibilidad de ceder al reaseguro par-te de los riesgos asumidos.

3.2. El sector asegurador y la crisis económica

Una entidad aseguradora es ante todo una empresa y no puede concebirse una empre-sa como algo aislado, sino que está inmersa en el entorno económico general, recibiendo primas y aportando cobertura ante posibles riesgos a prácticamente todos los sectores de la economía.

El negocio del seguro detenta una singular posición en la actividad económica y empre-sarial debido a que, en el propio desarrollo de su actividad, se convierte en un mediador financiero especializado de primera magni-tud, que no crea dinero sino que lo recibe e invierte. Un factor fundamental en el desa-rrollo económico es el ahorro producido es-pecialmente por los seguros de vida que además de tener un efecto estabilizador (al producirse en la fase de gasto de la renta nacional y no en la de producción) induce al aumento del nivel de vida de un país.

El sector asegurador se ve fuertemente afec-tado por la crisis económica pero presenta algunas particularidades de interés, que ve-remos a continuación.

El sector asegurador y el ciclo general de la economía real

En épocas de bonanza económica el sector asegurador obtiene resultados económicos inferiores a otros sectores, pero en cambio

resiste mejor las crisis y además entra en ellas con posterioridad al resto del sector financiero. La experiencia ha demostrado que el sector asegurador es en gran medida anti cíclico.

La razón principal por la que el impacto de la crisis económica tarda más en llegar al sec-tor asegurador es porque éste desarrolla un proceso productivo inverso. El pago de la prima, a diferencia del precio de la mayoría de los productos y servicios, es por anticipa-do y por tanto, los ingresos se reciben antes de que se produzcan los gastos.

En el sector asegurador se produce la inver-sión del proceso productivo. Si consideramos como periodo medio de maduración de una empresa industrial el tiempo que transcurre desde que se invierte una unidad monetaria en el proceso de producción, hasta que se recupera a través del proceso de las ventas, es evidente que el empresario intentará re-ducir el plazo lo más posible. Por el contra-rio, en el sector asegurador, el anterior pro-ceso es justamente el inverso; la entidad aseguradora recibe inicialmente el ingreso (prima) y posteriormente, si acontece el si-niestro, contabiliza el gasto. El objetivo del asegurador es que el periodo medio de ma-duración sea lo máximo posible.

El sector asegurador sigue el ciclo general de la economía real, con menor amplitud y un cierto retraso.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 13

Mecanismos compensadores del sector asegurador.

El sector asegurador dispone de una serie de instrumentos que le facilitan el alcanzar el necesario equilibrio entre primas adquiridas

y siniestros ocurridos. Entre los principales están:

a. Provisiones técnicas

b. Reaseguro

c. Coaseguro

El sector asegurador dispone de mecanismos compensadores que le permiten amortiguar el im-

pacto.

a) Provisiones técnicas

Las provisiones técnicas son constituidas a la fecha de cierre del ejercicio económico, para hacer frente a las obligaciones pen-dientes contraídas como consecuencia de los contratos de seguros y reaseguros sus-critos. El Reglamento de Ordenación de los Seguros Privados, en su artículo 29, esti-pula que “se deberán constituir y mante-ner por un importe suficiente para garanti-zar, atendiendo a criterios prudentes y razonables, todas las obligaciones deriva-das de los referidos contratos, así como para mantener la necesaria estabilidad de la entidad aseguradora frente a oscilacio-nes aleatorias o cíclicas de la siniestralidad o frente a posibles riesgos especiales”

Las provisiones técnicas son de muy diver-sa índole: Reservas matemáticas de vida, provisiones de primas no consumidas, de riesgos en curso, de participación en bene-ficios y extornos, de prestaciones, de si-niestros pendientes de declaración, de gastos internos de liquidación de sinies-tros, de estabilización, ...

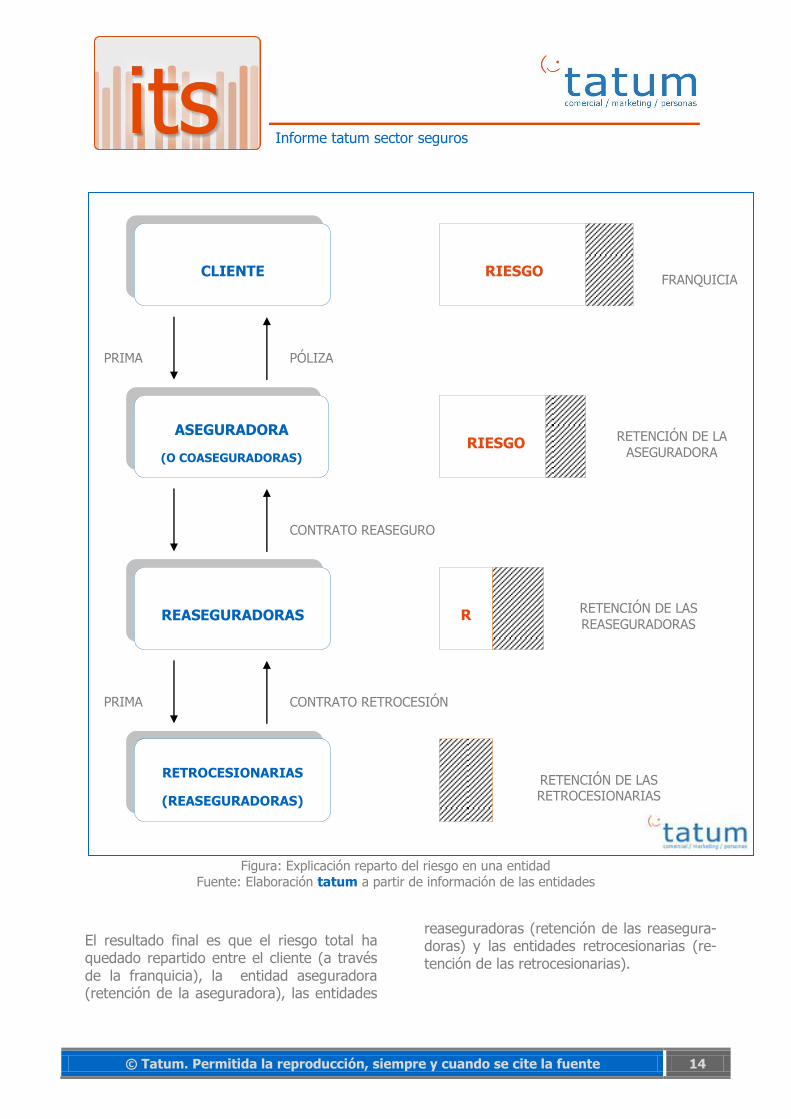

b) Reaseguro

El reaseguro es un contrato de cesión de un asegurador a otro de una parte del riesgo asumido, o de las posibles pérdidas que puedan originarse, con el objeto de reducir la probabilidad de desviaciones en la siniestralidad.

Por ello, el reaseguro viene a superponer-se a la protección de los riesgos otorgando mayor estabilidad y solvencia al asegura-dor que suscribe, que es quien, frente a sus asegurados, tiene la obligación de asumir el coste de las reclamaciones por siniestros cubiertos por la póliza.

El reaseguro es un instrumento para con-seguir la compensación estadística que necesita la entidad aseguradora, igualando u homogeneizando los riesgos que com-ponen su cartera, mediante la cesión de parte de ellos a otras entidades. Sirve para distribuir entre otros aseguradores los excesos de los riesgos de mayor volumen.

El concepto de retrocesión consiste en una operación que permite al reasegurador ceder parte de su adquisición a otra com-pañía.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 14

Figura: Explicación reparto del riesgo en una entidad Fuente: Elaboración tatum a partir de información de las entidades

El resultado final es que el riesgo total ha quedado repartido entre el cliente (a través de la franquicia), la entidad aseguradora (retención de la aseguradora), las entidades

reaseguradoras (retención de las reasegura-doras) y las entidades retrocesionarias (re-tención de las retrocesionarias).

PRIMA

CONTRATO RETROCESIÓN

CLIENTE

ASEGURADORA

(O COASEGURADORAS)

REASEGURADORAS

RETROCESIONARIAS

(REASEGURADORAS)

RIESGO

RIESGO

R

CONTRATO REASEGURO

PRIMA

PRIMA

PÓLIZA

FRANQUICIA

RETENCIÓN DE LA

ASEGURADORA

RETENCIÓN DE LAS

REASEGURADORAS

RETENCIÓN DE LAS RETROCESIONARIAS

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 15

c) Coaseguro

Si intervienen dos o más aseguradoras en la cobertura de un mismo riesgo, para distribuir

los riesgos asumidos por el asegurador di-recto (abridor) existe coaseguro.

3.3. Los ciclos en No vida

El mercado asegurador de No Vida se ha caracterizado en las últimas décadas por tener un comportamiento cíclico en sus pre-cios y en sus resultados. El ciclo de los se-guros, presenta básicamente dos escenarios: el denominado mercado duro, en el cual se presenta el aumento de precios y el merca-do blando, caracterizado por la disminución paulatina de las tarifas.

Mercado blando

En el mercado blando, las compañías de seguros están deseando suscribir nuevos riesgos y mantener los que tienen en su car-

tera, aún a costa de mejorar las coberturas o de reducir los precios.

Generalmente el proceso se va intensifican-do de forma paulatina. Comienza cuando un grupo de entidades reconocen que han me-jorado sus resultados, alcanzado sus objeti-vos de beneficio y consideran que si incre-mentasen el volumen de suscripción, serían capaces de obtener mayor rentabilidad, manteniendo sus gastos razonablemente constantes, y estimando los incrementos de costes futuros (inflación, coste de los sinies-tros,…) “simplemente” añadiendo más pri-mas a la ecuación.

En cada ocasión que comienza un mercado blando, los directivos de las entidades aseguradoras piensan que no cometerán los mismos errores del pasado y no tomaran decisiones equivocadas.

El problema comienza cuando cada vez más entidades aseguradoras sienten la misma presión por incrementar el volu-men. Incluso en una economía expansiva, el número de riesgos con posibilidad de asegurarse es una cantidad limitada. Los precios comienzan a bajar, las asegurado-ras no alcanzan los volúmenes de factura-ción que se habían propuesto y los ratios combinados comienzan a alcanzar niveles inaceptables. Algunas entidades se plante-an la cuestión de que si no reducen más sus precios perderán cuota de mercado.

La espiral continúa hasta que no queda margen para seguir bajando precios. Habi-tualmente una catástrofe importante pro-ducida en ese periodo de tiempo se con-

vierte en la última gota que desborda el vaso. El mercado duro comienza.

Mercado duro

En un mercado duro, las entidades asegu-radoras tienden a incrementar los precios y retiran algunas de la mejoras en cober-turas otorgadas durante el mercado blan-do.

El comienzo de un ciclo duro se pronostica con relativa facilidad, generalmente apare-ce como resultado de la combinación de dos factores, que pueden compensarse parcialmente entre sí o acumularse; por una parte el deterioro en el resultado técnico de suscripción de riesgos, ocasionado por la deficiente suscripción de

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 16

seguros de No Vida (infra-tarificación) y por otra, el decreciente resultado fi-nanciero de las inversiones.

Generalmente el proceso es muy rápido. En un momento dado, algunas entidades aseguradoras elevan las primas para situar el precio de los riesgos en un nivel capaz de generar beneficio y en un muy corto periodo de tiempo lo hace el resto del sec-tor.

El resultado es que la rentabilidad del ne-gocio asegurador mejora claramente du-rante el mercado duro, lo que al mante-

nerse en el tiempo genera el que las enti-dades desean suscribir mayor volumen de riesgos y se inicia de nuevo el camino hacia un mercado blando.

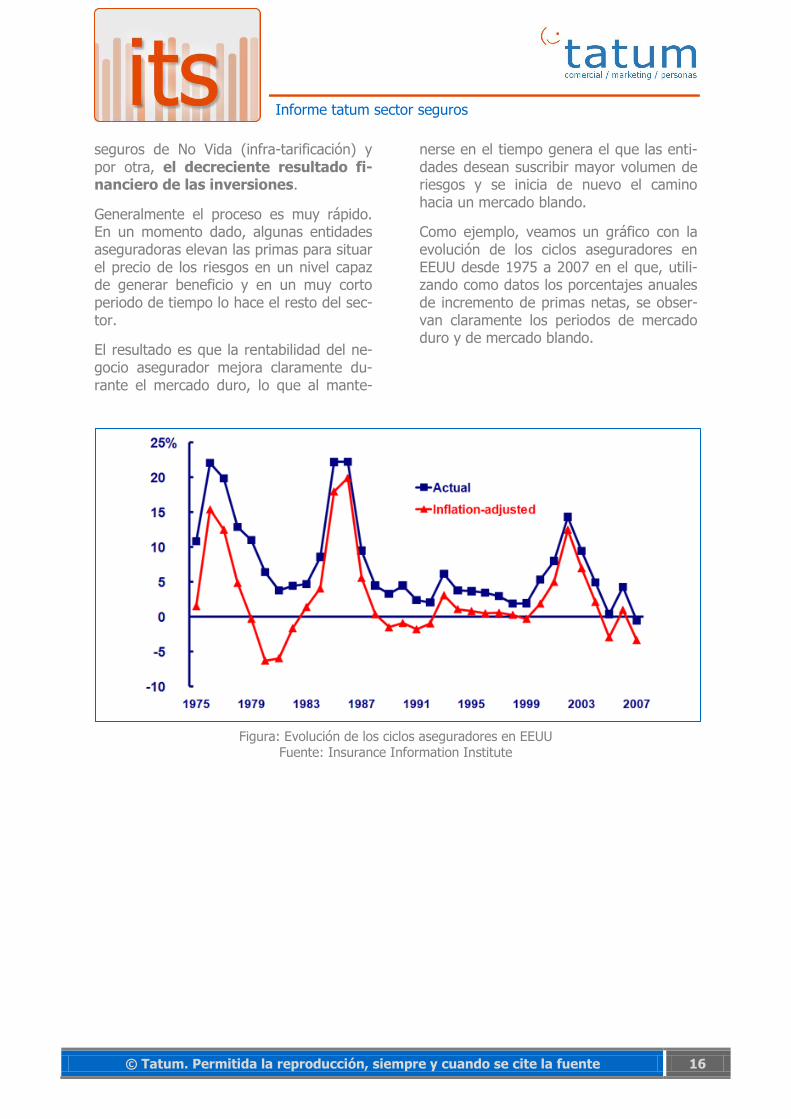

Como ejemplo, veamos un gráfico con la evolución de los ciclos aseguradores en EEUU desde 1975 a 2007 en el que, utili-zando como datos los porcentajes anuales de incremento de primas netas, se obser-van claramente los periodos de mercado duro y de mercado blando.

Figura: Evolución de los ciclos aseguradores en EEUU Fuente: Insurance Information Institute

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 17

4. PERSPECTIVAS DEL SECTOR ASEGURADOR ESPAÑOL

La evolución del sector asegurador español desde el año 2002 ha sido positiva y estable, tanto en crecimiento de la emisión como en resultados económicos. El sector ha tenido muy buenos resultados técnicos durante 2007, aunque algo inferiores a los de 2006.

En 2008 y posiblemente en años sucesivos los resultados empeorarán, debido a:

a. Menor encaje de primas por desacelera-ción de la economía.

b. Aumento de la siniestralidad en ramos sensibles a la coyuntura económica.

c. Caída del rendimiento de las inversiones.

Menor encaje de primas

Después de un largo periodo de crecimiento sostenido de la actividad económica en Es-paña, se ha producido primero una rápida desaceleración de la misma y posteriormente una marcha inexorable hacia la recesión, junto al resto de países de la OCDE.

Este sombrío panorama económico general contiene una serie de factores que incidirán negativamente en el desarrollo de los dife-rentes ramos de seguro. Los principales son:

Caída del consumo

Caída de la actividad empresarial

Parón inmobiliario

Parón del sector de la construcción

Tensiones inflacionistas

Incremento de los impagados

Ralentización de los créditos

Aumento de la siniestralidad

En épocas de crisis económica se produce una elevación de la siniestralidad en una serie de ramos sensibles a la coyuntura, en unos casos por estar los riesgos asegurados ligados directamente al crecimiento de la morosidad, como sucede con los seguros de devolución de créditos, en otros a causa de la disminución de tareas de limpieza y man-tenimiento en centros de trabajo que contri-buyen al incremento de accidentes y por último por el fenómeno del fraude en riesgos patrimoniales, especialmente en empresas con elevados stocks que atraviesan graves dificultades económicas y que en su deses-peración provocan un siniestro para cobrar el seguro.

Caída del rendimiento de las inversio-nes

Una parte importante de los resultados de una entidad aseguradora se obtienen de los ingresos procedentes de la cartera de inver-siones.

En el año 2007, a nivel sectorial, el neto en-tre ingresos y gastos de las inversiones su-pusieron el 1,66% de las primas emitidas, representando aproximadamente el 20% de los beneficios después de impuestos. Los ingresos por rendimiento de las inversiones disminuirán claramente en 2008 y años su-cesivos.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 18

5. IMPACTO DE LA CRISIS ACTUAL POR RAMOS DE SEGUROS

Vamos a revisar ahora el impacto de la crisis actual en los principales ramos de seguros

en sus aspectos principales: Tamaño del mercado, prima media y siniestralidad.

Automóviles

Mercado: Familias y empresas.

Número de riesgos del mercado: Descenderá. 2008 ha sido el primer año en que ha disminuido el número de vehículos asegura-dos y en 2009 este fenómeno se repetirá. El parque de vehículos de uso particular se reducirá, sobre todo a causa de las bajas sin re-emplazo en las familias que con más de un vehículo uno de ellos era utilizado solo de forma ocasional. Las flotas de vehículos de empresa, tanto de uso por parte de los empleados como para transporte de mercancías, disminuirán de tamaño por el descenso de la actividad económica y del empleo.

Prima media: Descenderá como consecuencia del fuerte nivel de competencia entre aseguradoras, del descenso de matriculación de vehículos nuevos, que son los que en mayor proporción contratan seguros “todo riesgo” y de la evolución favorable en los últimos años de la siniestralidad.

Siniestralidad: Descenderá, tanto por intensidad como por fre-cuencia. Por una parte, el menor uso por motivos de ahorro económico y por otra, los efectos del carnet por puntos y la mayor concienciación de los conductores, son factores que han hecho disminuir de forma importante el número de accidentes con falleci-dos y heridos graves.

Multirriesgo de Hogar

Mercado: Familias.

Número de riesgos del mercado: Crecimiento muy moderado a causa del frenazo del sector inmobiliario.

Prima media: Bajará. Por una parte a causa del descenso de los capitales asegurados, debido a la disminución del precio de las viviendas, y por otra por la contratación de seguros con menores coberturas adicionales y de menor precio.

Siniestralidad: Subirá moderadamente. En muchos casos se in-tentarán utilizar las coberturas de la póliza para atender necesida-des de mantenimiento de la vivienda.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 19

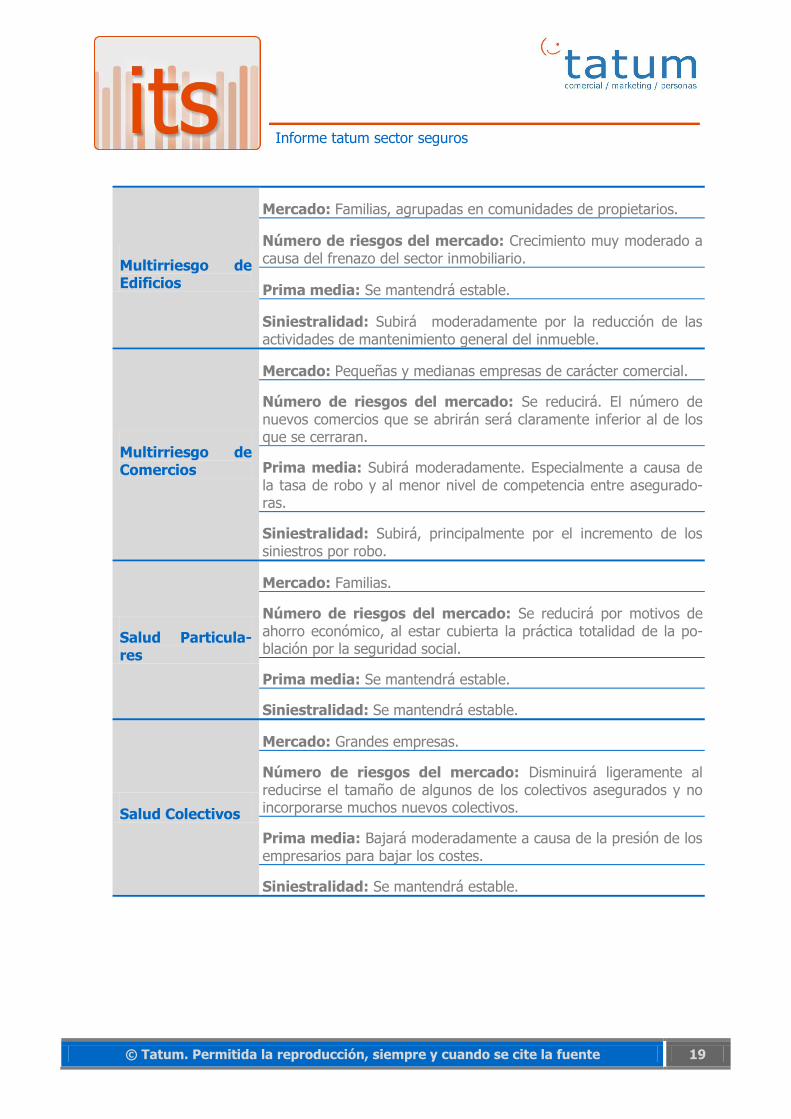

Multirriesgo de Edificios

Mercado: Familias, agrupadas en comunidades de propietarios.

Número de riesgos del mercado: Crecimiento muy moderado a causa del frenazo del sector inmobiliario.

Prima media: Se mantendrá estable.

Siniestralidad: Subirá moderadamente por la reducción de las actividades de mantenimiento general del inmueble.

Multirriesgo de Comercios

Mercado: Pequeñas y medianas empresas de carácter comercial.

Número de riesgos del mercado: Se reducirá. El número de nuevos comercios que se abrirán será claramente inferior al de los que se cerraran.

Prima media: Subirá moderadamente. Especialmente a causa de la tasa de robo y al menor nivel de competencia entre asegurado-ras.

Siniestralidad: Subirá, principalmente por el incremento de los siniestros por robo.

Salud Particula-res

Mercado: Familias.

Número de riesgos del mercado: Se reducirá por motivos de ahorro económico, al estar cubierta la práctica totalidad de la po-blación por la seguridad social.

Prima media: Se mantendrá estable.

Siniestralidad: Se mantendrá estable.

Salud Colectivos

Mercado: Grandes empresas.

Número de riesgos del mercado: Disminuirá ligeramente al reducirse el tamaño de algunos de los colectivos asegurados y no incorporarse muchos nuevos colectivos.

Prima media: Bajará moderadamente a causa de la presión de los empresarios para bajar los costes.

Siniestralidad: Se mantendrá estable.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 20

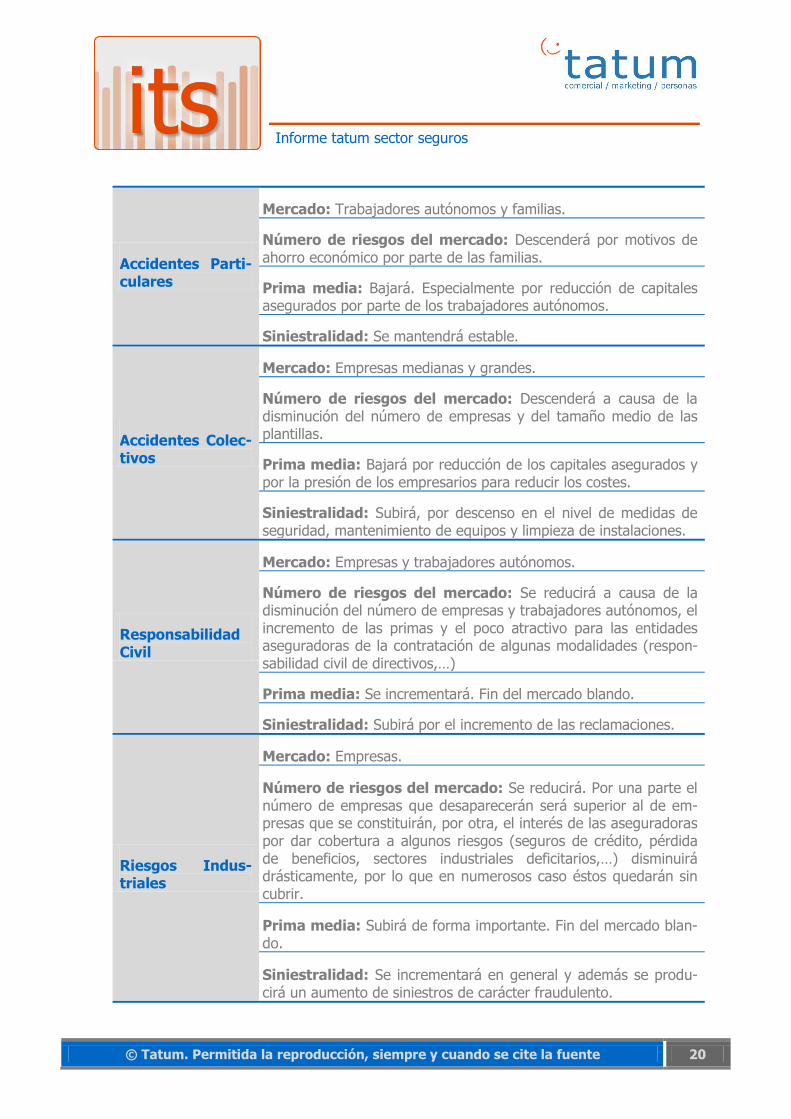

Accidentes Parti-culares

Mercado: Trabajadores autónomos y familias.

Número de riesgos del mercado: Descenderá por motivos de ahorro económico por parte de las familias.

Prima media: Bajará. Especialmente por reducción de capitales asegurados por parte de los trabajadores autónomos.

Siniestralidad: Se mantendrá estable.

Accidentes Colec-tivos

Mercado: Empresas medianas y grandes.

Número de riesgos del mercado: Descenderá a causa de la disminución del número de empresas y del tamaño medio de las plantillas.

Prima media: Bajará por reducción de los capitales asegurados y por la presión de los empresarios para reducir los costes.

Siniestralidad: Subirá, por descenso en el nivel de medidas de seguridad, mantenimiento de equipos y limpieza de instalaciones.

Responsabilidad Civil

Mercado: Empresas y trabajadores autónomos.

Número de riesgos del mercado: Se reducirá a causa de la disminución del número de empresas y trabajadores autónomos, el incremento de las primas y el poco atractivo para las entidades aseguradoras de la contratación de algunas modalidades (respon-sabilidad civil de directivos,…)

Prima media: Se incrementará. Fin del mercado blando.

Siniestralidad: Subirá por el incremento de las reclamaciones.

Riesgos Indus-triales

Mercado: Empresas.

Número de riesgos del mercado: Se reducirá. Por una parte el número de empresas que desaparecerán será superior al de em-presas que se constituirán, por otra, el interés de las aseguradoras por dar cobertura a algunos riesgos (seguros de crédito, pérdida de beneficios, sectores industriales deficitarios,…) disminuirá drásticamente, por lo que en numerosos caso éstos quedarán sin cubrir.

Prima media: Subirá de forma importante. Fin del mercado blan-do.

Siniestralidad: Se incrementará en general y además se produ-cirá un aumento de siniestros de carácter fraudulento.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 21

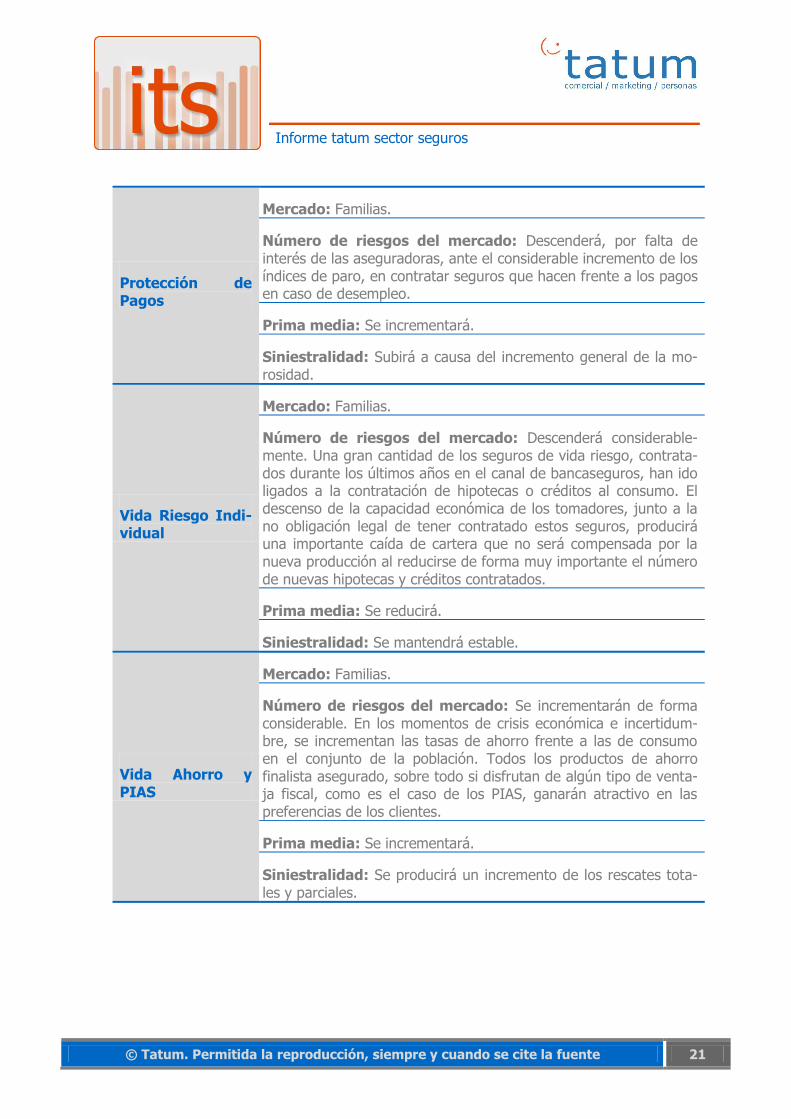

Protección de Pagos

Mercado: Familias.

Número de riesgos del mercado: Descenderá, por falta de interés de las aseguradoras, ante el considerable incremento de los índices de paro, en contratar seguros que hacen frente a los pagos en caso de desempleo.

Prima media: Se incrementará.

Siniestralidad: Subirá a causa del incremento general de la mo-rosidad.

Vida Riesgo Indi-vidual

Mercado: Familias.

Número de riesgos del mercado: Descenderá considerable-mente. Una gran cantidad de los seguros de vida riesgo, contrata-dos durante los últimos años en el canal de bancaseguros, han ido ligados a la contratación de hipotecas o créditos al consumo. El descenso de la capacidad económica de los tomadores, junto a la no obligación legal de tener contratado estos seguros, producirá una importante caída de cartera que no será compensada por la nueva producción al reducirse de forma muy importante el número de nuevas hipotecas y créditos contratados.

Prima media: Se reducirá.

Siniestralidad: Se mantendrá estable.

Vida Ahorro y PIAS

Mercado: Familias.

Número de riesgos del mercado: Se incrementarán de forma considerable. En los momentos de crisis económica e incertidum-bre, se incrementan las tasas de ahorro frente a las de consumo en el conjunto de la población. Todos los productos de ahorro finalista asegurado, sobre todo si disfrutan de algún tipo de venta-ja fiscal, como es el caso de los PIAS, ganarán atractivo en las preferencias de los clientes.

Prima media: Se incrementará.

Siniestralidad: Se producirá un incremento de los rescates tota-les y parciales.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 22

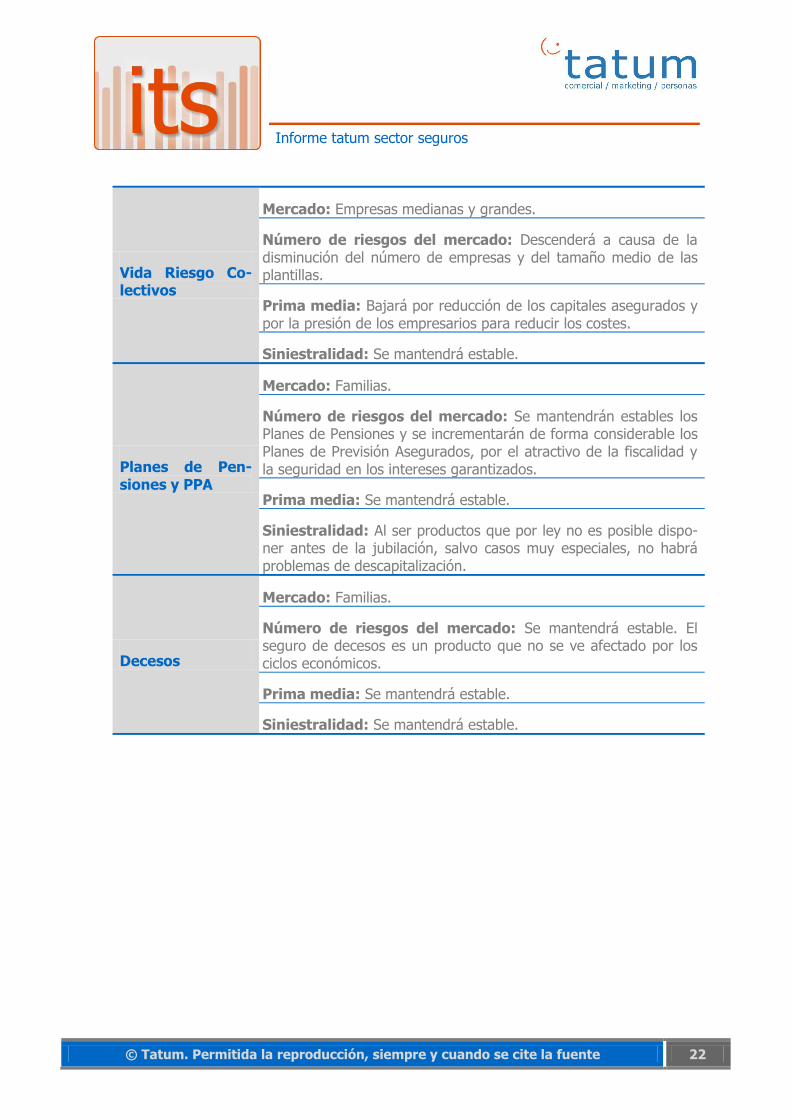

Vida Riesgo Co-lectivos

Mercado: Empresas medianas y grandes.

Número de riesgos del mercado: Descenderá a causa de la disminución del número de empresas y del tamaño medio de las plantillas.

Prima media: Bajará por reducción de los capitales asegurados y por la presión de los empresarios para reducir los costes.

Siniestralidad: Se mantendrá estable.

Planes de Pen-siones y PPA

Mercado: Familias.

Número de riesgos del mercado: Se mantendrán estables los Planes de Pensiones y se incrementarán de forma considerable los Planes de Previsión Asegurados, por el atractivo de la fiscalidad y la seguridad en los intereses garantizados.

Prima media: Se mantendrá estable.

Siniestralidad: Al ser productos que por ley no es posible dispo-ner antes de la jubilación, salvo casos muy especiales, no habrá problemas de descapitalización.

Decesos

Mercado: Familias.

Número de riesgos del mercado: Se mantendrá estable. El seguro de decesos es un producto que no se ve afectado por los ciclos económicos.

Prima media: Se mantendrá estable.

Siniestralidad: Se mantendrá estable.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 23

De la revisión del cuadro precedente, so-bre el impacto de la crisis en los principa-les ramos de seguros, se pueden extraer algunas consideraciones de interés que ayudarán a mejorar la posición competiti-va de una entidad aseguradora, al mismo tiempo que mantiene la calidad de su cuenta de resultados

En lo que se refiere a los riesgos masas, en su mayoría contratados por familias que sienten la necesidad de reducir sus gastos, resulta evidente la oportunidad de mantener los clientes actuales sensibles al precio y atraer nuevos clientes, con el de-sarrollo y lanzamiento de una nueva gama de productos sencillos, complementaria a la actual, diseñados con filosofía low cost, en los que manteniendo las características fundamentales de coberturas de los ries-gos básicos se hayan eliminado todas las garantías y servicios adicionales de “lujo o comodidad” con el fin de abaratar los pre-cios de venta. Esta misma filosofía low cost deberá aplicarse tanto en el proceso

de comercialización como en la gestión de las pólizas y los siniestros.

Los riesgos industriales, que presentan un panorama preocupante en lo que se refie-re a la siniestralidad prevista, deberán ser sometidos a un proceso general de retari-ficación, con criterios más conservadores, y asimismo establecer procesos eficientes de inspección de riesgos, con carácter previo a la contratación y durante la vi-gencia del contrato.

Para mantener un buen nivel de competi-tividad en la contratación de seguros co-lectivos, sin poner en peligro la cuenta de resultados, resulta imprescindible el redu-cir los costes operativos.

En cualquier caso, es un factor fundamen-tal para una entidad aseguradora el verifi-car que los procesos, tanto de negocio como de soporte, están perfectamente adecuados a la situación del mercado.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 24

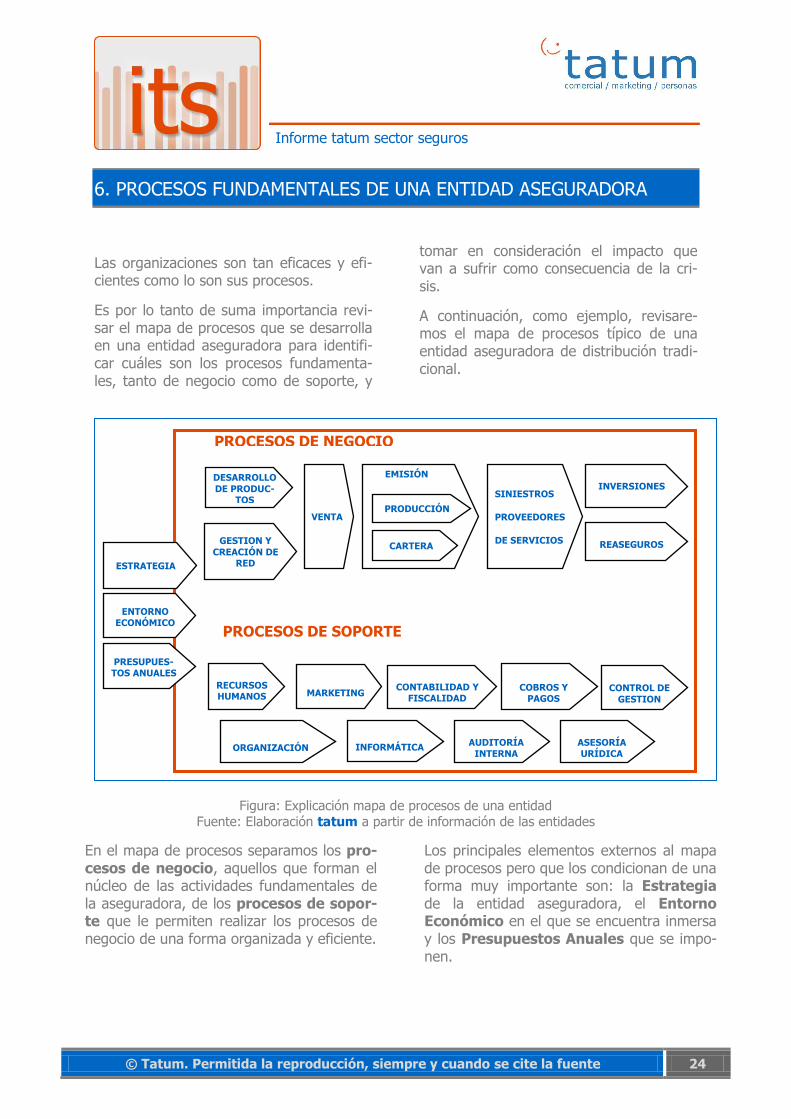

6. PROCESOS FUNDAMENTALES DE UNA ENTIDAD ASEGURADORA

Las organizaciones son tan eficaces y efi-cientes como lo son sus procesos.

Es por lo tanto de suma importancia revi-sar el mapa de procesos que se desarrolla en una entidad aseguradora para identifi-car cuáles son los procesos fundamenta-les, tanto de negocio como de soporte, y

tomar en consideración el impacto que van a sufrir como consecuencia de la cri-sis.

A continuación, como ejemplo, revisare-mos el mapa de procesos típico de una entidad aseguradora de distribución tradi-cional.

Figura: Explicación mapa de procesos de una entidad Fuente: Elaboración tatum a partir de información de las entidades

En el mapa de procesos separamos los pro-cesos de negocio, aquellos que forman el núcleo de las actividades fundamentales de la aseguradora, de los procesos de sopor-te que le permiten realizar los procesos de negocio de una forma organizada y eficiente.

Los principales elementos externos al mapa de procesos pero que los condicionan de una forma muy importante son: la Estrategia de la entidad aseguradora, el Entorno Económico en el que se encuentra inmersa y los Presupuestos Anuales que se impo-nen.

PROCESOS DE NEGOCIO

REASEGUROS

GESTION Y

CREACIÓN DE RED

DESARROLLO

DE PRODUC-TOS

MARKETING

INFORMÁTICA ASESORÍA URÍDICA

AUDITORÍA INTERNA

PROCESOS DE SOPORTE

ORGANIZACIÓN

COBROS Y PAGOS

CONTROL DE

GESTION

ESTRATEGIA

VENTA

INVERSIONES SINIESTROS

PROVEEDORES

DE SERVICIOS

CONTABILIDAD Y FISCALIDAD

RECURSOSHUMANOS

ENTORNO ECONÓMICO

PRODUCCIÓN

CARTERA

EMISIÓN

PRESUPUES-TOS ANUALES

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 25

6.1. Procesos de negocio

Desarrollo de productos: Aquí in-cluimos las actividades técnico-actuariales, el cálculo de las tarifas, el análisis estadístico y el cálculo de las provisiones técnicas, tanto de productos actuales como de nuevos productos.

Creación, desarrollo y gestión de redes de distribución: Recluta-miento, selección, contratación, for-mación técnica y comercial de agen-tes exclusivos. Entrenamiento, direc-ción comercial, motivación y remune-ración de agentes exclusivos y agen-tes vinculados. Acuerdos de distribu-ción con corredores. Acuerdos de dis-tribución con operadores de banca-seguros. Gestión de las oficinas de apoyo a las redes de mediadores. Administración de la base de datos de canales de distribución.

Promoción y venta de seguros: A través de las redes de distribución, a través de oficinas directas de contra-tación y servicio al cliente, servicios de oferta y contratación a través de teléfono e Internet.

Suscripción y emisión: Incluimos todas las actividades ligadas a la sus-cripción de nueva producción y a la emisión, tanto de nueva producción como de renovación de cartera. Ins-pección y selección de riesgos, in-formes médicos de suscripción, tarifi-cación, servicios telefónicos y tele-

máticos de cotización, revisión y aprobación de las solicitudes de se-guros, emisión de contratos, acepta-ción o proposición de contratos en coaseguro, actualización de las pri-mas de cartera,….

Gestión de siniestros y de pro-veedores de servicios: Gestión de siniestros con daños personales o daños materiales, peritación y eva-luación de siniestros, control de si-niestros y fraudes, servicios de repa-ración y/o salvamento de daños pa-trimoniales, utilización de servicios médicos de atención en siniestros, utilización de los servicios jurídicos, técnicos de prevención de riesgos, servicios de atención telefónica o te-lemática de asistencia profesional y asistencia en viaje, recobro a terce-ros, …

Gestión de inversiones: Tanto fi-nancieras como inmobiliarias. Empleo productivo de los fondos constituidos por la entidad aseguradora, para atender las reclamaciones futuras por daños en los clientes y, en su caso, para restituir su ahorro acumulado. En esta gestión debe combinarse de forma equilibrada la seguridad con la rentabilidad.

Reaseguro: Negociación de los con-tratos con las entidades reasegurado-ras. Gestión de los contratos.

6.2. Procesos de soporte

Gestión de recursos humanos: Selección y contratación de em-pleados. Programas de formación y

entrenamiento. Sistemas de eva-luación del rendimiento. Valoración de puestos de trabajo. Sistemas de

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 26

remuneración. Relaciones laborales e interlocución con los sindicatos. Administración de personal, nómi-nas, vacaciones, …

Marketing: Análisis de los merca-dos, identificación de necesidades y oportunidades aseguradoras. Pu-blicidad e imagen corporativa. Promociones especiales dirigidas a segmentos de clientes. Encuestas de opinión a clientes y mediadores. Estudios de satisfacción de clientes con siniestro. Administración de la base de datos de clientes. Segmen-tación de los clientes de acuerdo con criterios establecidos,…..

Organización: Desarrollar nor-mas, procedimientos, manuales y estructuras operativas. Planificar, ejecutar y controlar las actividades de análisis y diseño de métodos de trabajo, de procedimientos técnicos y administrativos, a fin de lograr el eficiente aprovechamiento de los recursos de la entidad. Diseñar y facilitar la implantación de sistemas eficientes.

Sistemas informáticos: Las tec-nologías de la información repre-sentan hoy la espina dorsal del sis-tema productivo de las entidades financieras y en particular del sec-tor asegurador, tanto para la ges-tión del negocio, tarificadores, sus-cripción de riesgos, sistemas de emisión de pólizas, gestión de car-tera, planes de pensiones y de ju-bilación, como la de otros procesos complementarios como contabili-dad, manejo de las inversiones…

Contabilidad y fiscalidad: Si-guiendo la estructura del Nuevo Plan de Contabilidad de las entida-des aseguradoras del Real Decreto de 24 de Julio de 2008. Entre las principales características de su contenido destaca el mantenimien-

to de la necesidad de llevar una contabilidad separada para los ne-gocios de vida y no vida. Cumpli-mentar las obligaciones fiscales con sujeción a sus normativas co-rrespondientes.

Cobros y pagos: Gestión de la te-sorería. Remesas de cobros y órdenes de pagos domiciliados. Emisión de cheques y transferen-cias. Control del pendiente en vo-lumen y antigüedad. Gestión de morosos.

Auditoría interna: La auditoría interna se ocupa del sistema de control interno, es decir, de la revi-sión y evaluación de los controles contables, financieros y operativos, del conjunto de medidas, políticas y procedimientos establecidos en las empresas para proteger el acti-vo, minimizar las posibilidades de fraude, incrementar la eficacia ope-rativa y optimizar la calidad de la información económico-financiera.

Asesoría jurídica: Asesoramiento integral legal a todas los departa-mentos de la entidad aseguradora. Redacción y revisión de la docu-mentación contractual de la com-pañía, especialmente pólizas de seguros, contratos mercantiles y civiles. Procesos judiciales, gene-ralmente como consecuencia de si-niestros.

Control de gestión: El sistema de control, que se define y orienta por los objetivos estratégicos de la en-tidad aseguradora, debe estar di-señado para evaluar el comporta-miento de las distintas partes del sistema en función del cumplimien-to de esos objetivos y a la vez aportar información para la toma de decisiones estratégicas. El pro-ceso de control de gestión incluye la definición de un conjunto de in-

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 27

dicadores de control que forman el cuadro de mando, un modelo pre-dictivo que permite estimar (a prio-ri) el resultado de la actividad, ob-jetivos ligados a indicadores y a la estrategia, información sobre el

comportamiento y resultado de la actuación de los diferentes depar-tamentos y evaluación del compor-tamiento y del resultado de cada unidad que permita la toma de de-cisiones correctivas.

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 28

7. CONCLUSIONES Y PROPUESTAS

Una vez revisados el origen y las conse-cuencias de la actual situación de crisis, así como las perspectivas generales del sector asegurador español, es el momento de establecer conclusiones y también de plantear algunas propuestas de interés para las entidades aseguradoras que quie-ran mantener o mejorar su posición com-petitiva y su cuenta de resultados.

1. El mundo se enfrentará en 2009 a una situación excepcional, como consecuencia de la simultaneidad de dos crisis, financiera y económi-ca, que combinadas han alcanzado en 2008 una dimensión verdade-ramente global con una intensidad tan elevada que supera todas las conocidas en el último siglo, lle-gando incluso a ponerse en cues-tión la validez futura del modelo de economía de mercado tal como hoy le conocemos.

2. Las entidades aseguradoras han resistido hasta ahora la crisis bas-tante mejor que el resto de entida-des financieras. La realidad es que las aseguradoras, en gran parte debido a la particularidad de su ci-clo productivo inverso, no tienen los mismos problemas de liquidez que tiene la banca y cuentan con patrimonio suficiente para cubrir los riesgos de sus clientes. El sec-tor asegurador sigue el ciclo gene-ral de la economía real, pero con menor amplitud y un cierto retraso, lo que le permite disponer de un periodo de adaptación a los cam-bios de coyuntura.

3. España, en los productos de “no vida”, ha disfrutado durante los

últimos años de un ciclo de merca-do blando en el que las asegurado-ras adoptaron una actitud flexible hacia la contratación de coberturas “delicadas” en la suscripción y una inicialmente moderada reducción de precios que se fue acentuando en años posteriores. Ahora esta-mos pasando a un ciclo de merca-do duro donde ya se observan in-crementos en las primas de los se-guros. Estos cambios se deben, en primer lugar, al resultado de la vo-latilidad de las inversiones que han visto reducida su rentabilidad, o simplemente han perdido una par-te considerable del valor que ten-ían antes del comienzo de la crisis, lo que afectará a las cuentas de re-sultados. El segundo factor corres-ponde al incremento de reservas debido al aumento de la siniestrali-dad.

4. La fuerte caída del consumo priva-do y de la actividad industrial, que provocarán una reducción del mer-cado de seguros, especialmente de los seguros de “no vida”, obligan a las entidades aseguradoras a ajus-tar sus costes operativos, estable-ciendo un fuerte control sobre los gastos discrecionales, reduciéndo-les al máximo e implantando en todos los niveles de la organización una clara política de austeridad.

5. La necesaria reducción de gastos a la que una gran parte de las fami-lias se verá obligada por la intensi-dad y duración de la crisis econó-mica y de empleo, aconsejan el de-sarrollo y lanzamiento de una nue-va gama de productos asegurado-

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 29

res, complementaria de la actual, con filosofía low cost que permitan conservar los clientes actuales, o captar nuevos clientes, cobrando un precio inferior, pero reduciendo al mismo tiempo los costes de si-niestralidad, gestión y distribución.

6. El más que probable empeoramien-to de los ratios de siniestralidad, sobre todo en riesgos de empre-sas, obligará a utilizar criterios de selección y tarificación más conser-vadores en el momento de suscri-bir nuevas pólizas o renovar las existentes y establecer procesos sistemáticos de inspección de ries-gos previos a la contratación y du-rante la vigencia del contrato.

7. Las entidades aseguradoras deben preocuparse de que sus procesos fundamentales, tanto de negocio

como de soporte, sean eficaces y eficientes en el nuevo entorno económico y competitivo. Para ello, deberán revisar cuidadosamente la situación de todos los procesos críticos, estimar el impacto que el cambio de escenario financiero y económico va a producir en cada uno de ellos, evaluar las alternati-vas posibles y su viabilidad según un análisis de sensibilidad y esta-blecer los planes de acción ade-cuados, de acuerdo con su estrate-gia y estructura organizativa. Para llevar a cabo la revisión y adapta-ción de los procesos es convenien-te contar con la colaboración de una empresa consultora que, con su experiencia y creatividad, aporte una visión exterior para no caer en los errores de autocomplacencia y continuismo.

“Si te sientas en el camino, ponte de frente a lo que aún has de andar y de espaldas a lo ya andado”

Proverbio chino

Informe tatum sector seguros

© Tatum. Permitida la reproducción, siempre y cuando se cite la fuente 30

8. SOBRE TATUM

tatum es una compañía de consultoría que viene operando desde 1996 en el mercado español y en el latinoamericano, cuya misión es colaborar con las empresas en la consecución de sus objetivos de ne-gocio, ofreciendo soluciones integrales en:

los procesos comerciales y de marketing, mediante el análisis de las claves para lograr el éxito, dibu-jando las estrategias necesarias pa-ra conseguirlo, diseñando e implan-tando programas para las redes comerciales, ayudando a aprove-char al máximo el canal de Internet,

y mediante la construcción de mo-delos para la captación, gestión y fidelización de clientes.

y en el desarrollo de las perso-nas encaminadas a formar y moti-var equipos, entrenar habilidades comerciales, desarrollar habilidades directivas y dinamizar los comités de dirección en la orientación al ne-gocio, combinando técnicas presen-ciales, online, multimedia, juegos, coaching y outdoor training.

Informe tatum personas Informe tatum de Internet

Informes tatum sector financiero Informes tatum sector seguros

Estos informes están disponibles de forma gratuita a través

de nuestra web: www.tatum.es

Si desea enviarnos sus comentarios o solicitarnos más información respecto a es-te Informe o respecto a los servicios de tatum, hágalo a través de:

902 01 31 91 (+34) 91 598 39 00