economÍa actual sector externo y déficit comercial...

TRANSCRIPT

ECONOMÍA ACTUAL

abril-junio 2009

24

Sector externo y déficit comercial en México, 2008

Yolanda Carbajal Suárez* y Miguel Ángel Díaz Carreño**

Introducción

El estudio de la balanza comercial (BC) de México resulta de gran relevancia teniendo en cuenta que su comercio ex-terior (exportaciones más importaciones) supera el 70% de su Producto Interno Bruto. Desafortunadamente por periodos prolongados, la BC de nuestro país ha resultado deficitaria; esto es, las compras de mercancías realizadas al exterior regularmente superan a las ventas que hacemos al mercado mundial. De hecho durante el periodo 2000-2008 el saldo de la BC ha resultado negativo. En particular destaca la relación que tenemos con los Estados Unidos de Norteamérica, con quien comerciamos más del 80% de nuestras exportaciones y un 55% de las importaciones (INEGI, 2008).

El objetivo de este trabajo es analizar el comportamien-to de la BC de México, así como de sus principales com-ponentes en exportaciones e importaciones de mercan-cías durante 2008 y comentar algunas perspectivas para el sector externo en 2009. Este artículo se organiza en tres apartados, primeramente se aborda la problemática actual del saldo de la BC en su conjunto, posteriormente se analiza la estructura de las exporta-ciones e importaciones y finalmente se concluye.

1.- La Balanza Comercial de México

La crisis económica mundial que se in-tensificó poco antes del último trimes-tre de 2008 ya se refleja en el saldo

de la BC. De hecho, la Secretaría de Hacienda y Crédito Público (SHCP) reportó un déficit de 16.8 mmdd (miles de millones de dólares) en el saldo de la BC de México durante 2008, lo cual representa un aumento del 50.5% con respecto al saldo registrado en 2007.

El déficit comercial en 2008 fue resultado de un nivel de exportaciones totales de mercancías por 291.8 mmdd, que representó un incremento de 7.3% con respecto a 2007 e importaciones por 308.6 mmdd, con un aumento de 9.5% para el mismo periodo. Durante los primeros dos trimestres de 2008 el saldo de la BC tuvo una tendencia positiva, que se relaciona con los altos precios del petró-leo en estos meses; sin embargo, para los trimestres res-tantes se observó un comportamiento a la baja de éstos, lo que impactó en forma negativa dicho saldo. El mayor deterioro en el saldo de la BC se presentó de julio a octu-bre de 2008 como se observa en la gráfica 1.

En particular, el descenso de los ingresos petroleros por concepto de exportación se agudiza a partir de septiem-bre de 2008, de tal forma que de este mes a diciembre del

* Profesora-Investigadora de la Facultad de

Economía, Universidad Autónoma del Estado

de México. Correo electrónico: yolacs@co-

rreo.unam.mx

** Profesor-investigador de la Facultad de Eco-

nomía, Universidad Autónoma del Estado de

México. Correo electrónico: madiaz@col-

pos.mx y [email protected] .

Gráfica 1. Saldo de la Balanza Comercial de México mensual, 2006–2008 (millones de dólares)

Fuente: Elaboración propia con datos de INEGI (2008).

interiores-coyun-5.indd 24 15/06/2009 08:28:54 a.m.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

abril-junio 2009

25

mismo año, dichos ingresos se contrajeron en un 49.8% (de 3.5 a 1.7 mmdd) (ver cuadro 1). A su vez, en enero de 2009 el déficit de la BC resultó de la combinación de un superávit de 642 millones de dólares en la BC de produc-tos petroleros y de un déficit de 2.2 mmdd en la del resto de los productos.

Las perspectivas para 2009 son poco alentadoras, en el primer mes de este año tanto expor-taciones como importaciones regis-traron bajas muy significativas respec-to a enero de 2008. Llama la atención el descenso tan drástico observado en las exportaciones de bienes no petroleros, el cual alcanzó un 54.2%; en tanto que el rubro con mayor caída dentro de las importaciones correspondió a bienes de consumo con 44.2%, el cuadro 2 es ilustrativo al respecto.

2. Las exportaciones

En términos de su estructura, mien-tras en 2007 las exportaciones petro-leras tuvieron un crecimiento anuali-zado de 10.2%, para 2008 este llegó hasta 17.7%. Contrario a lo anterior, y sin duda, resultado ya de la fuerte

contracción ocurrida en la demanda de bienes en el mercado estadouni-dense, las exportaciones no petroleras disminuyeron su crecimiento anualiza-do de 8.5% en 2007 a 5.4% en 2008 (ver cuadro 3).

Uno de los sectores que está resul-tando afectado de manera más pro-funda es el manufacturero, al grado que su tasa de crecimiento disminuyó de 8.4 en 2007 a 5.1% en 2008; en tanto que las exportaciones anuali-zadas de dicho sector, para enero de 2009, se han contraído en un 26.8% (INEGI, 2009).

3. Importaciones

Las importaciones de mercancías en 2008 presentan la estructura por-centual siguiente: consumo, 15.5%; importaciones intermedias, 71.8% y de capital, 12.7%. A su vez, las impor-taciones de consumo ascendieron a 47.9 mmdd, lo cual representa un aumento del 11.4% con respecto a

las de 2007. Por otra parte, las intermedias crecieron en un 7.9%, hasta alcanzar los 221.6 mmdd. Análogamente el rubro de importaciones de capital registró 39.1 mmdd lo que equivale a un incremento del 16.7% (ver cuadro 4).

Tanto exportaciones como importaciones sufrieron una súbita caída principalmente a fines de 2008, lo que se refle-

Cuadro 1. Balanza comercial de México de productos petroleros(Millones de dólares)

Concepto2008 2009

Septiembre Octubre Noviembre Diciembre Anual EneroExportaciones 3,466 3,310 2,320 1,740 50,639 1,908Importaciones 3,649 3,106 2,546 2,093 36,274 1,266Saldo -183 204 -226 -353 14,365 642Fuente: Instituto Nacional de Estadística, Geografía e Informática (2009).

Cuadro 2. Saldo de la balanza comercial de México a enero de 2009

Concepto2009

Millones de Dólares Variación % anual

Exportaciones Totales 15,231.5 (-) 31.5

Petroleras 1,908.0 (-) 54.2No petroleras 13,323.6 (-) 26.3Agropecuarias 690.9 (-) 9.8

Extractivas 98.3 (-) 43.3Manufactureras 12,534.4 (-) 26.8

Importaciones Totales 16,789.1 (-) 30.0

Bienes de consumo 2,209.6 (-) 44.2

Bienes intermedios 11,965.4 (-) 30.1

Bienes de capital 2,614.1 (-) 10.3Saldo de la Balanza Comercial (-) 1,557.6 (-) 11.7

Fuente: Instituto Nacional de Estadística, Geografía e Informática (2009).

Cuadro 3. Tasa de Crecimiento Anual de las Exportaciones Mexicanas, 2007–2008

Periodo

Exportaciones totales FOB

TotalesPetroleras

totales

No petroleras

Totales Agropecuarias Extractivas Manufactureras

2007 8.8 10.2 8.5 8.5 31.9 8.4

2008 7.3 17.7 5.4 12.8 11.2 5.1

Fuente: Elaboración propia con información del INEGI (2008).

Cuadro 4. Tasa de Crecimiento Anual de las Importaciones Mexicanas, 2007–2008

Periodo

Importaciones totales por tipo de bien FOB

Totales Bienes de consumo Bienes intermedios Bienes de capital

2007 10.1 16.7 8.8 10.1

2008 9.5 11.4 7.9 16.4

Fuente: Elaboración propia con información del INEGI (2008).

interiores-coyun-5.indd 25 15/06/2009 08:28:55 a.m.

ECONOMÍA ACTUAL

abril-junio 2009

26

jó en el último trimestre donde se registraron importacio-nes por 71.7 mmdd, lo que representó una disminución del 6.4% respecto a las importaciones del mismo trimestre de 2007. Esta caída fue generada por los rubros de consumo e importaciones intermedias, que decrecieron en 8.0% y 8.9% respectivamente para el mismo periodo.

Por otra parte, llama la atención el hecho de que las importaciones agroalimentarias estén creciendo de forma desmedida; por ejemplo, antes del Tratado de Libre Co-mercio de América del Norte, las adquisiciones eran de aproximadamente 5.0 mmdd y de 1994 a 2004 de 10.0 mmdd en promedio anual, en 2006 ascendieron hasta los 16.0 mmdd, en 2007 a 19.0 mmdd y en 2008 se estima que por arriba de los 22.0 mmdd (Chávez, 2008). Lo cual implica que durante 2007 y 2008 dichas importaciones se elevaron en un 18.8% y 15.8% respectivamente. El problema es par-ticularmente delicado en virtud de que con este ritmo de crecimiento en las compras al exterior de estos productos y el nivel de depreciación que ha sufrido el tipo de cambio de septiembre de 2008 a marzo de 2009 (aproximadamen-te un 50%) parece insostenible este nivel de importación, con las implicaciones que esto tendría para el país como un mayor encarecimiento de estos productos alimenticios.

Conclusiones

No obstante que la depreciación del tipo de cambio ha resultado superior al 50% entre septiembre de 2008 y fe-brero de 2009, el déficit de la balanza comercial lejos de mostrar una tendencia a la baja se está profundizando en los primeros meses de este año. Lo cual en buena medida es resultado de la fuerte dependencia que nuestro país ha creado del mercado estadounidense. Sin embargo, también

es cierto que en mucho casos, las importaciones que rea-lizamos de aquél país resultan fundamentales, tanto para el consumo de la población como para llevar a cabo la actividad productiva de muchas empresas.

Por otra parte, la drástica caída que ya se observa de las exportaciones, tanto de productos petroleros como de mercancías no petroleras, dada la recesión económica estadounidense y del mundo en general, hace suponer un panorama sumamente complicado para nuestro país en materia de crecimiento económico, empleo e inflación.

Sin duda esta crisis económica que para muchos viene de fuera exhibe de manera profunda los grandes reza-gos de la economía mexicana en muchos de sus sectores, pero en particular destaca el agropecuario donde nuestra dependencia del exterior por alimentos se refleja en un monto de importaciones alrededor de los 20 mmdd que de mantenerse le ritmo de depreciación cambiaria hasta ahora de nuestra moneda, muy pronto el gasto para tal fin será insostenible.

Bibliografía

chávez, m. h. (2008). imposibLe, mantener importación aGrícoLa. eL financiero 05 De noviembre De 2008.

ineGi (2009). información revisaDa sobre La baLanza comerciaL De méxico DUrante enero De 2009. 10 De marzo De 2009. aGUascaLientes, méxico.

ineGi (2009). banco De información económica, bie. consULta-Do en www.ineGi.-Gob.mx

shcp (2009): “informes sobre La sitUación económica, Las finan-zas púbLicas y La DeUDa púbLica”, cUarto trimestre De 2008”. méxico.

interiores-coyun-5.indd 26 15/06/2009 08:28:55 a.m.

Indicadores de coyuntura

abril-junio 2009

36

AN

EXO

I. P

rinc

ipal

es In

dica

dore

s Ec

onóm

icos

de

Méx

ico

2005

- 2

008.

2005

2006

2007

2008

2008

/01

2008

/02

2008

/03

2008

/04

Cre

cim

ient

o Ec

onóm

ico

(%)

3.20

5.14

3.33

1.37

0.30

0.32

0.41

-2.6

9

Indi

ce d

e Pr

ecio

s y

Cot

izac

ione

s de

la B

MV

al C

ierr

e*14

458.

6121

074.

7529

713.

7226

859.

9029

541.

7230

550.

7926

226.

9721

120.

12

Infla

ción

(%

) **

4.00

3.63

3.97

5.12

3.89

4.92

5.48

6.18

Des

empl

eo (

%)*

3.59

3.59

3.72

3.97

3.69

3.78

3.94

4.46

Tip

o de

Cam

bio

(FIX

) (P

esos

por

Dól

ar)*

*10

.87

10.9

010

.93

11.2

110

.73

10.3

810

.43

13.2

9

Sald

o de

la C

uent

a C

orri

ente

(C

C)

(Mill

ones

de

Dól

ares

)*-4

368.

80-4

374.

50-8

171.

30-1

5527

.00

-242

1.60

-216

5.40

-482

0.40

-611

9.60

Déf

icit

en C

C r

espe

cto

al P

IB (

%)

0.15

0.14

0.25

0.49

0.29

0.25

0.56

0.93

Sald

o de

la B

alan

za C

omer

cial

(BC

) (M

illon

es d

e D

ólar

es)*

-758

3.40

-619

5.30

-100

46.8

0-1

6757

.10

-250

9.20

-120

8.70

-622

9.10

-681

0.10

Déf

icit

Res

pect

o al

PIB

(%)

0.25

0.20

0.31

0.53

0.30

0.14

0.72

1.03

Rem

esas

(M

illon

es d

e D

ólar

es)*

*21

688.

7025

566.

8326

075.

8625

144.

4857

63.1

668

23.8

663

97.4

861

59.9

8

Inve

rsió

n Ex

tran

jera

Dire

cta

(Mill

ones

de

Dól

ares

)**

3016

4.00

2043

6.10

4193

9.70

2372

6.40

1015

7.80

1365

6.90

3501

.00

-358

9.90

Tasa

de

inte

rés

de lo

s C

etes

a 2

8 D

ías

*9.

207.

197.

197.

687.

437.

488.

097.

73

Fuen

te

(*)

Indi

cado

res

tom

ados

del

INEG

I 200

8

(**)

Indi

cado

res

extr

aído

s de

Ban

xico

200

8

interiores-coyun-5.indd 36 15/06/2009 08:28:57 a.m.

Indicadores de coyuntura

abril-junio 2009

37

AN

EXO

2. Principales Indicadores Económicos de Estados U

nidos de Norteam

érica. 2005 - 2008

20052006

20072008

2008/012008/02

2008/032008/04

Producto Interno Bruto (Miles de M

illones de

Dólares)*

11086.1011356.40

11620.7011525.00

11646.0011727.40

11712.4011525.00

Crecim

iento Económico (%

)2.68

2.442.33

-0.821.05

0.70-0.13

-1.60

Inflación(%)**

3.422.54

4.080.09

3.985.02

4.941.07

Desem

pleo(%)*

5.084.62

4.635.86

4.935.37

6.077.07

Tasa de Interés de los bonos de Tesoro(%) *

3.154.73

4.351.37

2.041.63

1.490.30

Fuente

(*) datos extraídos de Economagic

(**) datos extraídos del Bureau of Labor

Statistics

interiores-coyun-5.indd 37 15/06/2009 08:28:57 a.m.

Índice

Año II, Núm. 2, abril-junio 2009

2

3

6

11

13

18

21

24

27

30

33

37

Economía Actual, es una revista trimestral de análisis de la coyuntura económica nacional, regional e internacional de la Facultad de Economía de la Universidad Autónoma del Estado de México. Aparece la primera semana de enero, abril, julio y octubre. El contenido es responsabilidad exclusiva de sus autores. Se autoriza la reproducción y/o utilización de los materiales haciendo mención de la fuente. Reserva de derechos del uso exclusivo del título y contenido: en trámite.Para colaboraciones contactar a: Dr. Miguel Ángel Díaz Carreño, edificio de Posgrado, Facultad de Economía, Universidad Autónoma del Estado de México. Cerro de Coatepec, S/N. Ciudad Universitaria. Toluca, México. Teléfonos (01722) 213 13 74 y 214 94 11, ext. 159 y correo electrónico: [email protected], [email protected] y [email protected]

Todos los artículos incluidos en la revista Economía Actual son aprobados para su publicación de acuerdo con los lineamientos establecidos y una vez revisados en el Taller de Análisis de Coyuntura Económica en el que participan: Leobarbo de Jesús Almonte, Ma. del Carmen Salgado Vega, Ma. Esther Morales Fajardo, Miguel Ángel Díaz Carreño, Pablo Mejía Reyes, Reyna Vergara González, Juvenal Rojas Merced, Vera Sollova Manenova ,Yolanda Carbajal Suárez y Sara Quiroz Cuenca.

Presentaciòn

Los costos de la crisis en términos de empleo. Algunos comentarios Leobardo de Jesús Almonte

Recesión en la producción manufacturera de México: ¿qué dicen los nuevos datos de INEGI?Pablo Mejía Reyes y Diana Lucatero Villaseñor

Tipo de cambio, ligera recuperación del peso después de alcanzar valores récordReyna Vergara González y Miguel Ángel Díaz Carreño

Efectos de la crisis económica en el sector automotriz mexicanoYolanda Carbajal Suárez

La bolsa mexicana de valores, la profundización de la crisisJuvenal Rojas Merced

Inversión Extranjera Directa en el Estado de México 2007-2008Sara Quiroz Cuenca

Sector externo y déficit comercial en México, 2008Yolanda Carbajal Suárez y Miguel Ángel Díaz Carreño

Los precios de los productos agrícolas han creado una dependencia del mercado energético.Sergio Miranda González y María del Carmen Salgado Vega

No se ve luz al final del túnel: aumento del desempleo en México y la Unión EuropeaVera Sollova Manenova

Sección especial

Obamanomics: los primeros trazos de la política económica estadounidenseMaría Esther Morales Fajardo y Claudia González Quiroz

Indicadores de Coyuntura

interiores-coyun-5.indd 1 15/06/2009 08:28:44 a.m.

ECONOMÍA ACTUAL

abril-junio 2009

18

La Bolsa Mexicana de Valores, la profundización de la crisis

Juvenal Rojas Merced*

1. Profesor-Investigador de la Facultad de Economía de la Universidad

Autónoma de Estado de México, correo [email protected]

Introducción

La crisis financiera que se ha venido experimentando des-de mediados de 2007 a nivel internacional ha generado una serie de fenómenos los cuales han afectado fuerte-mente a las principales economías del mundo. En México el 2008 represento uno de los años de mayor contracción dentro del mercado accionario (-24.23%), a tal grado que el retroceso experimentado en la Bolsa Mexicana de Valo-res (BMV) es comparables al experimentado en 1998, año en el que su rendimiento fue de -24.28%, y solo debajo del experimentado en 1982 cuando fue de -28.72% (gráfica 1). Adicionalmente a lo anterior y mostrando la gravedad, durante 2008 se realizaron tan solo dos ofertas públicas de acciones por un importe de 2,744.76 millones de pesos (mdp), cuando en 2007 se registraron siete colocaciones por un total de 16,295.5 mdp y en 2006 el monto ascendió a 13,594.7 mdp. (Zepeda: 2009).

De esta forma, dada la importancia que guarda la crisis internacional, el objetivo que se persigue en este docu-mento es el de conocer el comportamiento de la BMV y el como han afectado los fenómenos generados por la crisis financiera internacional.

2009 profundización en la crisis

El comportamiento experimentado en los últimos dos meses de 2008 por parte de la BMV y en los cuales se obtuvo una ganancia de 9.46% hacía pensar que los efec-tos de la crisis internacional disminuía, sin embargo, lejos de mejorar, en los dos primeros meses de este 2009 el comportamiento empeoro, esto lo podemos constatar al observar que el rendimiento es dicho periodo fue de -20.68%, aunque para marzo las expectativas mejoraron y el rendimiento acumulado al 31 de marzo era de -12.30%.

Con dicho inicio, el panorama se visualiza complicado para este año, y se refuerza cuando comparamos los ren-dimientos acumulados de los tres primeros meses en los últimos 28 años, con lo cual podremos observar que este

rendimiento (-12.30%) es el peor experimentado desde 1995, cuando fue de -22.85. (Gráfica 2)

Los acontecimientos

Los acontecimientos que han afectado el comportamiento de la BMV en estos tres primeros meses del año han sido variados, aunque es claro suponer que la mayoria de ellos son factores externos, especifícamente provenientes de la crisis financiera. Dentro del comportamiento bursatil se pueden idénticar claramente cuatro tendencias. (Gráfica 3)

La primera de ellas va del cinco al 20 de enero, periodo en el cual después de observar un inició alentador dentro de los mercados financieros, se da el resurgimiento de se-ñales recesivas en la economía estadounidense, tales como el mal rendimiento de las empresas y los altos niveles de desempleo, por un lado, o de importantes caída de las emi-soras de mayor peso dentro del mercado interno las cua-les originaron que este comportamiento fuera efímero. La BMV experimento un comportamiento irregular, llegando incluso a experimentar un rally de nueve jornadas de con-tracciones (Gráfica 4), y que se vio posteriormente pro-fundizada cuando se da la toma de posesión al gobierno estadounidense por Barack Obama, quien en su discurso no incluyo detalles sobre su paquete económico, informa-ción que era esperada y al no ser conocida se genero una decepción entre los inversionistas (Milenio: 2009). Dichos fenómenos originaron un retroceso de 17.37% en el pe-riodo antes mencionado, con lo cual se tenía un rendi-miento acumulado negativo de 14.15%

Posterior a este complicado comportamiento bursátil, los inversionistas toman un respiro y el comportamiento bursátil inicia una nueva tendencia la cual va del 21 de enero al 9 de febrero.

Un fenómeno importante dentro de este periodo ocu-rre el día 28 de enero, cuando se da el anuncio de la po-sible creación de un bad bank en EE.UU., institución que tomaría los activos riesgosos de los bancos en dificultades, quitando una parte del impacto de estos activos sobre los resultados, dicha posibilidad origino importantes ganan-cias tanto en los mercados accionarios estadounidenses como en el mexicano. Es importante establecer que dicho

interiores-coyun-5.indd 18 15/06/2009 08:28:52 a.m.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

abril-junio 2009

19

comportamiento se dio en medio de proyecciones pesimistas del Fondo Monetario Internacional (FMI) quien previó que el mundo crecería solo 0.5% en el año.

En el mes de febrero el comporta-miento mostro una mejoría, a tal gra-do de que durante la primera semana y el primer día de la segunda, experi-mento un crecimiento de 4.97%. Este resultado fue producto de una bue-na racha en la cual de siete jornadas, seis fueron al alza y solo un retroceso marginal (gráfica 4). Con este com-portamiento experimentado, el rendi-miento en el periodo del 21 de enero al 9 de febrero fue positivo (6.89%), el cual sin embargo, no alcanzaba y el rendimiento acumulado en el año se-guía siendo negativo, 8.24%.

La euforia experimentada duran-te este segundo momento del año desapareció rápidamente, iniciando nuevamente una tendencia negativa la cual se extendió del día 10 de febrero al nueve de marzo, y fue igual de se-vera que el comportamiento experi-mentado a inicios del año, a tal grado que de las 14 sesiones restantes del mes de febrero, en solo tres ocasio-nes se generaron rendimientos posi-tivos, dicho comportamiento estuvo fundamentado en el hecho de que el paquete económico y el apoyo al sector financiero de EE.UU. no fueron bien recibidos por los mercados finan-cieros, y posteriormente la firma de la Ley de Recuperación Económica y el mensaje del presidente Barack Oba-ma fueron insuficientes para animar los mercados (Reuters: 2009), toda vez que no ofreció medidas concretas sobre lo que se haría para reactivar la economía estadounidense; además de faltar detalles sobre los programas que incentivarán a la banca, reactivar la actividad crediticia y el apoyo a deudores del sector hipotecario.

Hacia finales de mes se da el mensaje de la Corporación Federal de Seguro de Depósitos Bancarios, en el sentido de que podría haber apoyo adicional para los bancos estadunidenses en

Gráfica 1. Rendimiento anual del IPC 1982 - 2008

Fuente: Banco de México

Gráfica 2. Rendimientos acumulados del IPC a marzo

Fuente: Banco de México

Gráfica 3: Rendimiento del IPC en 2009

Fuente: Indicadores del banco de México

interiores-coyun-5.indd 19 15/06/2009 08:28:53 a.m.

ECONOMÍA ACTUAL

abril-junio 2009

20

problemas, y no una estatización del sector (El financiero.com: 24.02.09). Esto origino que los mercados accionarios de EE.UU. cerraran con alzas así como la BMV.

Para este periodo el rendimiento bursátil fue negativo, 17.40%, con lo cual el acumulado alcanzaba ya el 24.20% negativo.

Los resultados experimentados a partir del día 10 y has-ta final del mes de marzo muestran rendimientos mixtos, sin embargo predominan los rendimientos positivos. Mu-cho de este buen desempeño se apoya en generación de expectativas positivas, las cuales han llegado a establecer perspectivas de que la crisis financiera pudiera estar lle-gando a su fin.

Esta expectativas originaron que en solo dos días las ac-ciones bancarias en EE.UU. y en todo el mundo aumenta-ran, a tal grado que las acciones de Citibank se incremen-taron 46%, lo que en su momento se considero como una reacción exagerada a la falta de cifras económicas relevan-tes de la economía de EE.UU. (LUNA: 2009), y que obede-ció en gran medida al rebote de las sesiones previas donde se realizaron compras de oportunidad ante la expectativa de un regreso importante del mercado.

Adicionalmente a ello, el comportamiento en este pe-riodo de los mercados financieros se beneficiaron por la noticia respecto a que se llevarían a cabo medidas para lo-grar que la economía estadounidense salga de la recesión y que el Departamento del Tesoro trabajará en los detalles del financiamiento de ventas de los activos tóxicos (inco-brables) de los bancos, (Yutzil:2009) es decir, establecer un plan que pretende limpiar los balances de los bancos y con ello estimular el crédito empresarios y consumidores presionados.

Estos hecho permitieron al mercado accionario mexica-no un rendimiento del 15.69% en el periodo antes referi-

do, y presentando un retroceso acu-mulado negativo hasta el 31 de marzo de 12.30%

Conclusiones

Son innegable las consecuencias que se han generado dentro de la BMV y de los mercados financieros naciona-les en general, debido a la crisis finan-ciera internacional, la cual no solo se ha venido desarrollando, sino que es cada vez más compleja y complicada para tratar dar respuesta a lo sucedi-do y obtener una solución.

Las principales políticas y/o planes generados por EE.UU., no han surtido los efectos esperados, lo que hace más complicado el tratar de implementar

nuevas políticas, toda vez que influyen más el ánimo del in-versionista el comportamiento y los resultados obtenidos por instituciones como Citigroup.

El mes de marzo parece amortiguar los problemas ge-nerados durante los meses previos, sin embargo, dicho comportamiento deber se tomado con reservas, esto de-bido a que en realidad no hay información en la cual se pueda basar la explicación de que el movimiento de alza pueda ser permanente, y mientras no exista esta es difícil establecer señale de estabilidad y mejoría. Motivo por el cual podríamos esperar que el mercado siga con cierta volatilidad.

Bibliografía

banco De méxico, www.banxico.orG.mx

eL financiero, eDición en Línea, www.eLfinanciero.com, 24 De fe-brero De 2004

LUna m. c. (2009), se extienDe eL raLLy en La bmv, eL economista, 11 De marzo eLeconomista.com.mx/notas-impreso/coLUmnas/comentario-cierre/2009/03/11/se-extienDe-raLLy

miLenio, finaLiza bmv con caíDa De 3.46% afectaDa por escep-ticismo hacia pLan De obama, 10 De febrero De 2009 http://www.miLenio.com/noDe/164429

reUters (2009), DUDan Los mercaDos DeL rescate económico De obama 18 De febrero De 2009

yUtziL G. i.(2009) optimismo por banca De eU empUJa a boLsas, eL UniversaL, 12 De marzo De 2009 www.eLUniversaL.com.mx/finanzas/69682_oLD.htmL

zepeDa h. cLara (2009), Desprecian a La boLsa como opción De financiamiento, eL financiero, 5 De enero De 2009

Gráfica 4. Rendimiento diario del IPC 2009

Fuente Banco de México

interiores-coyun-5.indd 20 15/06/2009 08:28:53 a.m.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

abril-junio 2009

3

Los costos de la crisis en términos de empleo. Algunos comentarios

Para mi pequeño Leo, por sus 4 años de vida,con el deseo de que esta crisis nos deje enseñanzas

que nos permitan hacer los cambios estructuralesque el país necesita y pensar en escenarios de crecimiento

de largo plazo, que le garanticen, a él y a sus contemporáneos,la posibilidad de un país mejor.

Leobardo de Jesús Almonte*

Introducción

Hasta hace unos meses los analistas económicos discutían la posibilidad de una recesión mundial que se manifestaría primero en la crisis del sector financiero con altas posibili-dades de contagiar al sector real, con sus secuelas en caída de la producción y en el empleo. Es evidente que en las últimas semanas México y el mundo ya están enfrentando una crisis económica de gran magnitud y la inquietud de los analistas ahora es saber cuánto durará la crisis y qué tan profunda puede ser: los saldos para la economía de Estados Unidos son desastrosos y nos inducen a pensar que las posibilidades de que México salga rápido de esta fase de crisis no son muchas.

Los datos recientes de empleo para la economía de Estados Unidos reportan que en un año se perdieron 4 millones 168 mil empleos, la mayor cifra desde 1939 en que inicia el registro de este indicador. De acuerdo con el Departamento del Trabajo, en febrero de 2009 la tasa de desempleo se ubicó en 8.1 (ver gráfica 1), la más alta desde diciembre de 1982 que fue de 10.8% (United States Department of Labor, 2009). Más aún, el PIB total e indus-trial en los trimestres 3 y 4 de 2008 presentaron tasas negativas entre 4 y 5%.

Bajo este escenario, las siguientes líneas tienen por obje-tivo presentar los datos de empleo y producción de 2008, con el fin de realizar un ejercicio de pronóstico de la tasa de desempleo que nos permita entender cuáles serán los posibles costos de la recesión en términos de empleo para México en 2009.

1. Los datos de empleo y producción en México

En el número 1 de 2008 de Economía Actual reportaba que la tasa de desempleo para ese año se ubicaría en 4.08 pro-medio anual (de Jesús, 2008). En esos momentos de dis-cusión quizá se podría pensar que estaba presentando un

* Profesor de macroeconomía del crecimiento. Facultad de Economía,

UAEM. Correo electrónico: [email protected]

1. Se refiere a pronósticos “ingenuos” en el sentido de que se realizan sin

conocer plenamente el problema o realidad que se va a modelar.

pronóstico naive1, por creer que la fortaleza de la econo-mía mexicana se deterioraría tan rápidamente al final del año y, sobre todo, porque la tasa de desempleo no había arrojado saldos tan altos en los últimos años. Sin embargo, la evidencia de que la economía mexicana estructuralmen-te presenta una elasticidad-producto del empleo de 0.386 hacía suponer que este escenario podría cumplirse a partir de lo que ya se esperaba sería el desarrollo de la actividad económica de nuestro país en el 2008. Se han publicado los datos de empleo y los resultados no pueden ser más ilustrativos en el sentido de que la economía mexicana se encuentra en una fase de crisis con caídas en el producto e incrementos en las tasas de desempleo.

Gráfica 1. Estados Unidos: tasa de desempleo, 1980.1-2009.2

Fuente: United States Department of Labor (2009).

interiores-coyun-5.indd 3 15/06/2009 08:28:45 a.m.

ECONOMÍA ACTUAL

abril-junio 2009

4

El INEGI reporta que el PIB disminuyó -1.6% en térmi-nos reales en el cuarto trimestre de 2008 y -8.2% para el primer trimestre de 2009, técnicamente la economía mexicana se encuentra en franca recesión. Este comporta-miento es resultado de los saldos negativos para los mis-mos trimestres de los sectores secundario y terciario. El primero con caída de -4.2% y -9.9 % y el terciario de -0.9% y de -7.8%. El sector primario fue el único con un aumento de 3.3% y 1.4% (INEGI, 2009a).

Estos datos arrojan un crecimiento real de la actividad económica para 2008 de 1.3%, muy por debajo de los pro-nósticos de principios de año, que algunos analistas ubica-ban un crecimiento del producto de 2.74%.

Con relación a la ocupación y empleo, la Encuesta Na-cional de Ocupación y Empleo, ENOE (INEGI, 2009b), reporta que durante el primer trimestre del año 2009 la población ocupada alcanzó 42.9 millones de personas (26.9 millones son hombres y 16.0 millones mujeres), lo que implica la pérdida de 405 mil empleos con relación a los datos reportados en el mismo trimestre de 2008 (ver gráfica 2).

El resultado quizá no es tan dramático, pero si considera-mos a la población que labora dentro del sector informal2 de la economía, los datos son alarmantes en el sentido de que un total de 12.1 millones de personas, que represen-tan al 28.2% de la población ocupada, se encuentran en la informalidad.

Los saldos del desempleo son más evidentes en el sen-tido de que el sector formal de la economía ya está resin-tiendo los efectos de la recesión estadounidense y de la

caída en la actividad económica de México. Para el cuarto trimestre de 2008 la población desocupada en el país se si-tuó en 1.9 millones de personas, lo que equivale a una tasa de desempleo de 4.3%. Este último dato del 2008 ubica la tasa anualizada de desempleo en 4.0%. Para el primer tri-mestre de 2009, la tasa de desempleo ya se ubica en 5.1%.

2. ¿Hacia dónde vamos? La salida de la crisis

Es evidente que el sector real de la economía ya está re-sintiendo los efectos de la crisis; sin embargo, sería inte-resante referirnos un poco a lo que ha pasado en nuestro país en las últimas décadas de la historia económica mo-derna, quizá podamos ver alguna luz que nos indique qué tan profunda puede ser esta recesión. En este periodo de casi treinta años ya hemos enfrentado tres grandes crisis económicas, cuya profundidad, duración y saldos han sido diferentes: la primera se ubica al inicio de los años ochenta, específicamente a mediados de 1981 con la caída de los precios del petróleo. Esa crisis encontró tierra fértil en una economía que en ese momento tenía problemas im-portantes de finanzas públicas (un déficit público de 18.5% del PIB en 1982) por el excesivo gasto de gobierno y por la elevada deuda externa que generaban presiones de pago de intereses que sobrepasaban la capacidad de recaudación del gobierno, además de un tipo de cambio fijo que provo-có la pérdida de competitividad de la economía. Los saldos de esa crisis fueron tasas negativas del PIB –que como se puede ver en la gráfica 3 fueron por seis trimestres conse-cutivos, desde el tercer trimestre de 1982 hasta el último trimestre de 1983– de -0.6 en 1982 y de -4.2 en 1983, que de inmediato tuvo sus efectos en el desempleo.

La segunda crisis (ver gráfica 3) se refiere a la de 1995, que coincide también con el hecho de que prevaleció un tipo de cambio fijo por varios años hasta que detonó en una gran devaluación a finales de 1995. En ese año el PIB real presentó cuatro trimestres consecutivos de caídas, con tasas de entre -0.4 y -9.0%, con lo que el PIB cayó en -6.2 en 1995. Los saldos de los que algunos analistas conside-ran como la peor crisis del país después de la Revolución Mexicana fue inmediata, altas tasas de desempleo, crisis del sector real y del financiero. La evidencia indica que la crisis fue resultado del gran desequilibrio del sector externo, en el que la cuenta corriente alcanzó saldos negativos de 29 mil 662 millones de dólares que debía financiarse de algún lado.

Actualmente vivimos una nueva crisis cuya característi-ca es que ha tenido sus orígenes en los desajustes de los mercados mundiales. A diferencia de las crisis anteriores, la economía mexicana no presenta problemas de deuda externa, ni regímenes de cambio controlados, tenemos una economía más diversificada en sus exportaciones y sin problemas de déficit público. En este sentido, los impactos

2. Se refiere a todas aquellas actividades económicas de mercado que

operan a partir de los recursos de los hogares, pero sin constituirse

como empresas con una situación independiente de esos hogares

(INEGI, 2009b).

Gráfica 2. México: población ocupada, 2006.1-2009.1 (Millones de personas).

Fuente: INEGI, 2009b.

interiores-coyun-5.indd 4 15/06/2009 08:28:46 a.m.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

abril-junio 2009

5

serán diferentes y afectará en primera instancia a los sec-tores vinculados con el exterior, con lo que actividad eco-nómica se verá afectada y de hecho ya se están resintiendo los estragos del exterior, en abril de 2009 las exportacio-nes e importaciones cayeron cerca del 40%.

Esperamos un año difícil para la economía mexicana en términos de crecimiento y generación de empleos, los analistas suponen que el 2009 reportará una caída del pro-ducto entre -5.94 y -8.30, el más pesimista (Loría, 2009), lo que implicará una pérdida de empleos formales de alrede-dor de 600 mil plazas. Bajo este escenario, realizamos un pronóstico con datos trimestrales para la tasa de desem-pleo y los resultados indican que el costo de la crisis para 2009 en términos de desempleo será de tasas crecientes que ubicarán la tasa de desempleo anual en 5.38% (ver cuadro 1).

Conclusiones

Los resultados macroeconómicos recientes de nuestro país y de las principales economías del mundo, indican un año difícil para la economía mexicana. A pesar de que el Ejecutivo Federal está actuando con programas anticrisis, la estructura productiva de México no permitirá generar los empleos que se demandan, mucho menos reestablecer los que se han perdido. Los indicadores del INEGI del sec-tor manufacturero al mes de marzo de este año reportan

Cuadro 1. México: tasa de desempleo trimestral, pronóstico 2009

Trimestre

I 5.10*

II 5.27

III 5.82

IV 5.32

Promedio 5.38

Nota: estimaciones propias realizadas el 30 de abril de 2009.* Dato observado (INEGI, 2009).

Gráfica 3. México:tasa de crecimiento del PIB, 1981.1-2009.1. Datos trimestrales.

Fuente: elaborado con datos del INEGI (varios años).

que el personal ocupado en este sector registró una dis-minución de -7.9% con relación al mismo mes de 2008. Sin duda, los datos de la manufactura son un indicador importante del estado de salud de la economía, por lo que los resultados que se empiezan a registrar en términos de crecimiento y empleo son sólo uno de los costos de este escenario recesivo, tasas de desempleo por arriba del 5.0% (como se pronostica en este trabajo) evidencia ineficiencia de la economía, lo que deja ver la necesidad de cambiar las estructuras productivas actuales para tener posibilidad de salir lo más pronto posible de esta fase de recesión.

Bibliografía

De Jesús, L. (2008). “La DesaceLeración De La economía De estaDos UniDos y sUs efectos en eL empLeo y DesempLeo en méxico en 2008”, Economía actual. REvista dE análisis dE coyuntuRa Económica. año 1, núm. 1. abriL-JUnio. facULtaD De economía, Uaem. toLUca, méxico.

Loría, e. (2009). méxico 2009-2010. PRonósticos macRoEconómicos. sEgunda REunión tRimEstRal. centro De moDeLística y pronósti-cos económicos. facULtaD De economía, Unam. http://www.economia.Unam.mx/cempe/inDex.htmL

ineGi (2009a). “proDUcto interno brUto en méxico DUrante eL cUarto trimestre De 2008”. comUnicaDo núm. 045/09. institU-to nacionaL De estaDística, GeoGrafía e informática. aGUas-caLientes, méxico. http://www.ineGi.orG.mx. 20 De febrero De 2009.

ineGi (2009b). “resULtaDos De La encUesta De ocUpación y em-pLeo. cifras DUrante eL primer trimestre De 2009”. institUto nacionaL De estaDística, GeoGrafía e informática. aGUas-caLientes. http://www.ineGi.orG.mx

UniteD states Department of Labor (2009). bUreaU of Labor sta-tistics. <http://stats.bLs.Gov/cps/> 8 De marzo De 2009.

interiores-coyun-5.indd 5 15/06/2009 08:28:46 a.m.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA abril-junio 2009

33

Obamanomics: los primeros trazos de la política

económica estadounidense

María Esther Morales Fajardo y Claudia González Quiroz∗

Introducción

Obamanomics es el término utilizado por los analistas para hacer referencia a la política económica del presidente Obama y es el tema que se enfatiza en este documento, ya que de la pronta recuperación económica estadounidense depende que la economía mundial encuentre las rutas para salir de los problemas en los cuales se encuentra sumer-gida actualmente. Entonces, el objetivo de este trabajo es delinear la política económica del presidente Barack Oba-ma, la cual está inevitablemente vinculada al paquete de estímulo económico aprobado en el mes de febrero de 2009 por el Congreso estadounidense y que supone una inyección de 787 mil millones de dólares a la actividad pro-ductiva de ese país. En la primera parte de este documento se comenta la política económica diseñada por el gabinete electo. Posteriormente se analiza el paquete de estímu-lo y los diferentes rescates financieros gubernamentales realizados desde la administración anterior, así como su relación con el déficit del gobierno estadounidense. Al final se presentan algunas conclusiones.

1. De las promesas de campaña

Los Estados Unidos viven desde 2007 una recesión eco-nómica, resultado de una crisis financiera que tuvo sus al-bores con el colapso del sector inmobiliario. Esta situación condujo al ahora presidente de ese país, Barack Obama, a elaborar un plan de reforma dirigido a la recuperación económica estadounidense y a recobrar la confianza en las instituciones de sus ciudadanos.

Obama, como candidato presidencial, aprovechó la co-yuntura que vivían los Estados Unidos para señalar la trans-formación requerida por el país: la reducción de las influen-cias lobistas, una mayor apertura y transparencia, además de eliminar los excesos de Washington. Asimismo, el enton-ces candidato subrayó la fragilidad de la seguridad econó-mica, principalmente, porque la economía se ha enfocado a responder a intereses particulares más que a los intereses de la clase trabajadora o la working class como el mismo presidente se ha referido a este sector de la población.

Como candidato, Barack Obama estableció un plan para reformar la filosofía económica y proponer un Sistema Re-gulatorio del siglo XXI, donde la prioridad se centra en lograr la estabilidad de la economía y la prosperidad de los estadounidenses, principalmente la clase media, es decir, aquellos ciudadanos cuyos ingresos no son mayores a los 150,000 dólares anuales.

A unos meses de la toma de protesta, el plan de Obama es más o menos claro: la transformación de Washington implica nuevos sistemas de control del mercado y del sis-tema financiero. De las promesas de campaña,1 sólo se está trabajando en extender las ventajas del seguro de desem-pleo; mientras que la promesa sobre el incentivo a las com-pañías generadoras de empleo ya se ha roto. La apuesta de la política económica del presidente está centrada en: la promoción del crecimiento económico, la creación de empleo, la estabilización del sistema financiero, la creación de una sociedad de energías renovables y la reforma del sistema sanitario para garantizar asistencia casi universal.

Aunado a su filosofía económica de “work for Main Street instead of Wall Street” Obama también tiene un plan de res-cate que contempla inversiones en infraestructura, ayuda a los estados y los municipios, asistencia a los pobres y subsidios para el desempleo.

2. El paquete de estímulo económico

La mayor parte de los analistas económicos coinciden en señalar que el paquete de estímulo aprobado en el mes de febrero de 2009 no debe interpretarse como la panacea que sacará a los Estados Unidos de una de las peores cri-sis económicas. Más bien, esta medida puede interpretarse

* Profesoras-Investigadoras de la Facultad de Economía de la UAEM,

correos electrónicos: [email protected] y claudia_gonzalez_qui-

1. Entre las promesas de campaña destacan: aumentos impositivos a los con-

tribuyentes de mayores ingresos y reducciones fiscales a las pequeñas y

nuevas empresas, financiamiento a las pequeñas empresas, inversión en

manufacturas y proyectos de infraestructura vial, inversión en negocios

ambientales y ampliación de las ventajas del seguro de desempleo

interiores-coyun-5.indd 33 15/06/2009 08:28:56 a.m.

ECONOMÍA ACTUALabril-junio 2009

34

como una palanca de estímulo fiscal por el lado de la de-manda al elevar el gasto público para compensar la caída del gasto de los consumidores y la inversión del sector privado, ambos rubros dañados por los recortes al crédito financie-ro. La aprobación de esta medida se combina justo cuando la Reserva Federal ubicó la tasa de interés de referencia vir-tualmente en cero (entre 0% y 0.25%), ante la contracción del sector de la vivienda, el endurecimiento en la otorgación del crédito y la caída de los mercados financieros.

De los casi 800 mil millones de dólares aprobados por el Congreso estadounidense, cerca de tres cuartas partes están destinadas al gasto durante los primeros 18 meses, lo cual prevé una creación entre tres y cuatro millones de em-pleos. La distribución de los recursos es la siguiente: 33.6% de los recursos están asignados a recortes impositivos y 66.4% a subsidios, gastos y otras previsiones (véase cuadro 1).Otros factores que considera el paquete es la ampliación de 26 a 46 semanas el período de subsidios para desem-pleados, aunque éste se extiende a 59 en estados con altas tasas de desempleo. Asimismo se programaron recortes tributarios de entre 400 dólares para individuos y hasta 800 dólares para familias hasta 2010, dependiendo de sus salarios.2 Entre las medidas adicionales se establecieron los límites para la compensación y restricciones a los bonos recibidos por los altos ejecutivos de las compañías.

3. Los costos de la recuperación económica

La aprobación del estímulo económico no ha estado exen-ta de críticas, sobre todo quienes señalan el aumento del déficit fiscal del gobierno, el cual podría ser entre 8% y 9% del Producto Interno Bruto (PIB) como consecuen-cia de las medidas de liquidez emprendidas a partir de la aprobación de dicho paquete, así como de la aplicación del Programa de Rescate de Activos en Riesgo (TARP, por sus siglas en inglés). La gráfica 1 muestra el crecimiento del déficit del gobierno en los últimos años.

En el último año, el déficit del gobierno se amplió a raíz de los rescates otorgados a diversas firmas corporativas: el apoyo a las grandes hipotecarias Fannie Mae y Freddie Mac,3 el apoyo a la industria automotriz y la intervención bancaria. En octubre de 2008, se aprobó el Plan Emergente de Estabilización Económica (Emergency Economic Stabili-zation Act of 2008), en el que se crea el TARP. Este instru-

mento autoriza al Departamento del Tesoro la compra o aseguramiento de activos en riesgo que comprometan la estabilidad del mercado financiero, dotado con recursos por 700 mil millones de dólares: 250 mil con disponibilidad inmediata, 100 mil a solicitud del Presidente y 350 mil con la aprobación del Congreso. En un primer ejercicio, a di-ciembre de 2008, se realizaron transacciones por 247 mil millones de dólares en apoyo de 218 instituciones; mien-tras que a marzo de 2009 se han apoyado 495 instituciones utilizando 333 mil millones de dólares (véase cuadro 2).

El Plan Emergente de Estabilización Económica de 2008 sumado al Paquete de Estímulo Económico de 2009 han sido las respuestas gubernamentales para afrontar la crisis

Cuadro 1. Distribución de los recursos del paquete de estí-mulo económico 2009

RubroMiles de millones

de dólares % del Total

Recortes impositivos (personas

físicas y morales)264.5 33.6

Subsidios (a estados e individuos) 241.3 30.7

Educación y Capacitación para el

trabajo, otros33.2 4.2

Energía, otros 42.8 5.4

Medio ambiente y Apoyo al campo 15.8 2.0

Salud, otros 110.6 14.1

Vivienda 8.9 1.1

Infraestructura 21.9 2.8

Transporte 48.0 6.1

TOTAL 787.0 100.0

Fuente: Elaboración Propia con base en información de New York Ti-mes, 17 de febrero de 2009

2. La ayuda es retirada progresivamente para individuos cuyos ingresos

ajustados son superiores a los 75,000 dólares y parejas con ingresos

de más de 150,000 dólares anuales.

3. Estas dos instituciones han recibido cada una 100 mil millones de dóla-

res por parte de la Agencia Federal para la Financiación de la Vivienda y

se verán nuevamente beneficiadas por la compra por parte del Tesoro

estadounidense por 200 millones de dólares en acciones preferencia-

les (CAPEM. Oxford Economic Forecasting).

Gráfica 1. Déficit Fiscal de Estados Unidos (miles de millones de dólares)

Fuente: CAPEM. Oxford Economic Forecasting.

interiores-coyun-5.indd 34 15/06/2009 08:28:57 a.m.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA abril-junio 2009

35

económica y financiera, así como para reactivar la econo-mía estadounidense.

En opinión de algunos expertos, la propuesta del ejerci-cio del gasto público para mejorar las condiciones de los ciudadanos de clase media y baja es insuficiente, ya que no logrará y ni garantizará que el consumo sea reactiva-do. Las soluciones versarían en torno al fortalecimiento interno de la economía a través del mejoramiento en la competitividad y la preferencia en el consumo de produc-tos nacionales.

Con respecto al déficit gubernamental, la administración de la Casa Blanca ha reconocido que durante el primer año fiscal el saldo negativo se incrementará de 1.3 mil millones de dólares a 1.5 mil millones de dólares. Sin embargo, la meta del gobierno es bajar esa cifra hasta un 3% del PIB a través de un ahorro anual de 90 mil millones de dólares en gastos de guerra e investigación en la industria militar, además de la cancelación de contratos con empresas de seguridad pri-vada. Por otro lado, la nueva administración estadounidense considera la ampliación en la recaudación de impuestos has-ta llegar a un 39% al final del cuatrienio (Caño, 2009).

Conclusiones

La actual situación económica de los Estados Unidos con-dujo a un momento, en el que la economía se convirtió en la mayor preocupación de los estadounidenses y en el centro de atención e incertidumbre de prácticamente todo el mundo. La nueva administración de la Casa Blanca planteó una visión que entusiasmó no sólo a los estado-unidenses; sin embargo, la praxis exige que las promesas se transformen en hechos reales, en verdaderas políticas que conduzcan a la recuperación económica y logren la sostenibilidad de la economía en el largo plazo.

El Plan Emergente de Estabilización Económica y el Pa-quete de Estímulo Económico han apostado por la estabi-lización y rápida recuperación de la mayor economía del mundo y, por ende, a la salida de la crisis económica mun-dial. Sin embargo, internamente la realidad es que el déficit presupuestario puede comprometer el cumplimiento de las promesas de reducción de impuestos para los menos favorecidos. La creación de empleos, la cobertura de ser-vicios educativos y de salud, la necesidad de vivienda y de planes de ahorro para el retiro son, entre otros, problemas que requieren más que de un buen discurso para aten-derlos, como él mismo presidente Obama lo reconoce. En el exterior paradójicamente ronda la incertidumbre en los mercados sobre si habrá y cómo será la regulación al sistema financiero, además de una amenaza proteccionista anclada en la recuperación de la propia productividad y competitividad estadounidense.

Quien pensaría que a poco más de un cuarto de siglo después de haber propagado la liberalización de los merca-

dos de capital, el mandatario del mismo país de donde salió la idea de la desregulación hoy diga “Mercados financieros fuertes requieren reglas claras al costado del camino, no para obstaculizar a las entidades financieras, sino para pro-teger a los consumidores e inversionistas” (El Economista, 25 de febrero de 2009). Después de todo, los mercados no funcionaron de manera perfecta y el fantasma de Keynes parece vislumbrarse.

Bibliografía

caño, antonio, (2009), “obama prevé reDUcir eL Déficit a La mitaD”¸ eL país, (http://www.eLpais.com/articULo/internacionaL/obama/preve/reDUcir/Deficit/mitaD/eLpepUint/20090224eLpepUint_1/tes) (24/02/2009).

capem. centro De anáLisis y proyecciones económicas para méx-ico. oxforD economic forecastinG (http://www.capem-oef.com/) (14/03/2009).

eL economista, (2009), “obama presentará reforma reGULatoria para waLL street”, (http://eLeconomista.com.mx/notas-onLine/finanzas/2009/02/25/obama-presentara-reforma-reGULatoria-waLL-street) (25/02/2009).

reUters, (2009), “conGress senDs 787 biLLion stimULUs to obama”, satUrDay febrUary 14, 2009 (http://www.reUters.com/articLe/bUsinessnews) (20/02/2009).

the new york times, (2009), “economic stimULUs”, (http://topics.nytimes.com/topics/reference/timestopics/sUbJects/U/UniteD_states_economy/economic_stimULUs/inDex.htmL) (17/02/2009).

www.propUbLica.orG (14/03/2009).

Cuadro 2. Principales montos del rescate financiero(TARP, Troubled Asset Relief Program)

Institución Monto (Millones de dólares)

Citigroup 45,000.0

Bank of America (incl. Merrill Lynch) 45,000.0

AIG 40,000.0

AIG (second round) 30,000.0

JPMorgan Chase 25,000.0

Wells Fargo 25,000.0

General Motors 14,284.0

Morgan Stanley 10,000.0

Goldman Sachs 10,000.0

PNC Financial Services 7,579.2

U.S. Bancorp 6,599.0

Chrysler 5,500.0

GMAC 5,000.0

Otras instituciones 31,637.8

Comprometidos 32,500.0

TOTAL 495 Instituciones 333,100.0

Fuente: Elaboración propia con datos de www.propublica.org

interiores-coyun-5.indd 35 15/06/2009 08:28:57 a.m.

ECONOMÍA ACTUAL

abril-junio 2009

6

Recesión en la producción manufacturera de México:

¿qué dicen los nuevos datos de INEGI?

Pablo Mejía Reyes y Diana Lucatero Villaseñor*

Introducción

En fechas recientes el Instituto de Estadística, Geografía e Informática (INEGI) de México modificó su metodolo-gía para medir el Producto Interno Bruto (PIB) nacional. Además de actualizar los precios utilizados en el cálculo, ha introducido una nueva clasificación de la producción manufacturera que ahora considera 21 divisiones para el periodo 2003-2009 a precios del primer año. Utilizando esta nueva base de datos, nuestro objetivo es caracterizar el efecto de la recesión estadounidense sobre las activida-des manufactureras, las cuales son las más sensibles a las fluctuaciones en la producción estadounidense.1

Para cumplir con el objetivo propuesto, este documento se divide en tres secciones adicionales. En la primera se destaca la heterogénea evolución del consumo y la inver-sión de los Estados Unidos (EEUU), lo que implica que su demanda de exportaciones mexicanas es también desigual. En la segunda sección se intenta hacer una clasificación de las actividades manufactureras en función del impacto que han sufrido. Finalmente, se establecen algunas conclu-siones.

1. Inversión y consumo en el vecino del norte

Desde enero de 2008 los EEUU atraviesan una severa re-cesión que se ha transmitido a todo el mundo desarrolla-

do, por medio de sus fuertes vínculos comerciales y finan-cieros, y a una buena proporción de países emergentes y en desarrollo, principalmente a través del comercio.2

Los efectos de esta recesión se han dejado sentir de manera diferenciada en los distintos tipos de gasto de los EEUU y sólo recientemente se han observado caídas ge-neralizadas. Así, aunque desde principios de 2006, cuando explota la burbuja inmobiliaria, se observan reducciones en el ritmo de crecimiento en todos los rubros, en un principio y debido a que el origen de la crisis se ubicó en ese sector, la inversión residencial fue la más castigada. De hecho, este rubro empezó a decrecer desde mediados de 2006 y hacia finales de 2008 su caída ha alcanzado tasas anuales superiores al 20%. La magnitud de su descenso arrastró a los demás tipos de inversión, especialmente a la destinada a la adquisición de equipo y software (véase Gráficas 1a y 1b).

Por otra parte, el mayor efecto negativo se observa en el consumo de bienes durables. Es bien sabido que el consumo estadounidense está fuertemente ligado con el crédito, por lo que la reducción de éste ha afectado de manera negativa al crecimiento del anterior. En particular, se ha observado una rápida reducción a partir del primer trimestre de 2008, situación que lo ha llevado a una tasa anualizada inferior al -10% hacia el final del mismo año. Por el contrario, el crecimiento del consumo de servicios y de bienes no durables se había mantenido a tasas po-sitivas que fluctuaban en torno al 4% anual. Sin embargo, en el último trimestre de 2008 también presentan tasas negativas, lo que es un claro indicador de la grave situación económica que priva en ese país. Más preocupante para nosotros es la reducción en la demanda de importaciones de todo tipo de bienes asociada a estas contracciones.

2. Efectos sobre la producción manufacturera de MéxicoLa elevada integración comercial de México con los EEUU ha provocado que la economía nacional no se haya podi-

* Profesor-investigador de la Facultad de Economía de la Universidad

Autónoma del Estado de México y asistente de investigación y egre-

sada de la Licenciatura en Actuaría Financiera de la misma institución,

respectivamente. Correos electrónicos: [email protected] y diana.

[email protected], respectivamente.

1. Véanse, por ejemplo los trabajos de Castillo, et. al., (2004) y Mejía, et.

al., (2006).

2. La National Bureau of Economic Research (NBER), oficina encargada de

analizar la evolución del ciclo económico estadounidense, decretó que

el periodo de expansión terminó en diciembre de 2007 (http://www.

nber.org/cycles/dec2008.html).

interiores-coyun-5.indd 6 15/06/2009 08:28:46 a.m.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

abril-junio 2009

7

do mantener al margen de la recesión estadounidense; en particular, la producción manufacturera ha resultado ser uno de los sectores más afectados. La gráfica 2 muestra que desde mediados de 2006 y hasta mediados de 2008 la producción manufacturera se mantuvo aislada de la desaceleración, primero, y de la recesión, después, de los EEUU, pues presentó tasas de crecimiento anuales que fluctuaron en torno a 2.5%. Sin embargo, los efectos de esa recesión se hicieron sentir a partir del segundo semestre del último año, cuando aparecieron tasas negativas que han alcanzado el 8% anual.

Un análisis más detallado a nivel de las 21 divisiones ma-nufactureras mostrará comportamientos heterogéneos, aunque en general todas ellas han sido afectadas negati-vamente.

Con el objeto de obtener una mejor percepción del comportamiento de las divisiones manufactureras, las agrupamos (arbitrariamente) de acuerdo al promedio de la tasas de crecimiento durante 2008, año correspondiente a la recesión de los EEUU. En el Cuadro 1 se presenta esta información, misma que se contrasta con el crecimiento promedio de la expansión precedente. Este ejercicio nos condujo a cinco grupos.

La primera agrupación, que muestra tasas de crecimien-to positivas en promedio, se compone de tres actividades: Industria del papel, Impresión e industrias conexas y Fabri-cación de maquinaria y equipo. Cabe señalar que esta últi-ma muestra una alta volatilidad con tasas de crecimiento muy elevadas hasta mediados de 2008, pero con grandes

tasas negativas hacia finales del año. Las otras dos divi-siones han tenido un desempeño positivo con moderadas tasas de crecimiento explicadas en parte por el modesto crecimiento de la inversión no residencial de los EEUU hasta 2007 y por el rezago en la transmisión de sus efectos recesivos hacia la economía nacional (véase Gráfica 3).

Por otro lado, en el segundo grupo se incluye la produc-ción de bienes de consumo no duradero, tales como la Producción de alimentos y de bebidas y tabaco, así como la Fabricación de productos derivados del petróleo y del car-

Gráfica 1.

a) Inversión de los EEUU (Tasas de crecimiento anualizadas). b) Consumo de los EEUU (Tasas de crecimiento anualizadas).

FUENTE: Elaboración propia con datos del Bureau of Economic Analysis y de la NBER.

Gráfica 2. Crecimiento de la Producción Manufacturera de México (Medias móviles de tres meses)

Fuente: Elaboración propia con datos de INEGI.

interiores-coyun-5.indd 7 15/06/2009 08:28:47 a.m.

ECONOMÍA ACTUAL

abril-junio 2009

8

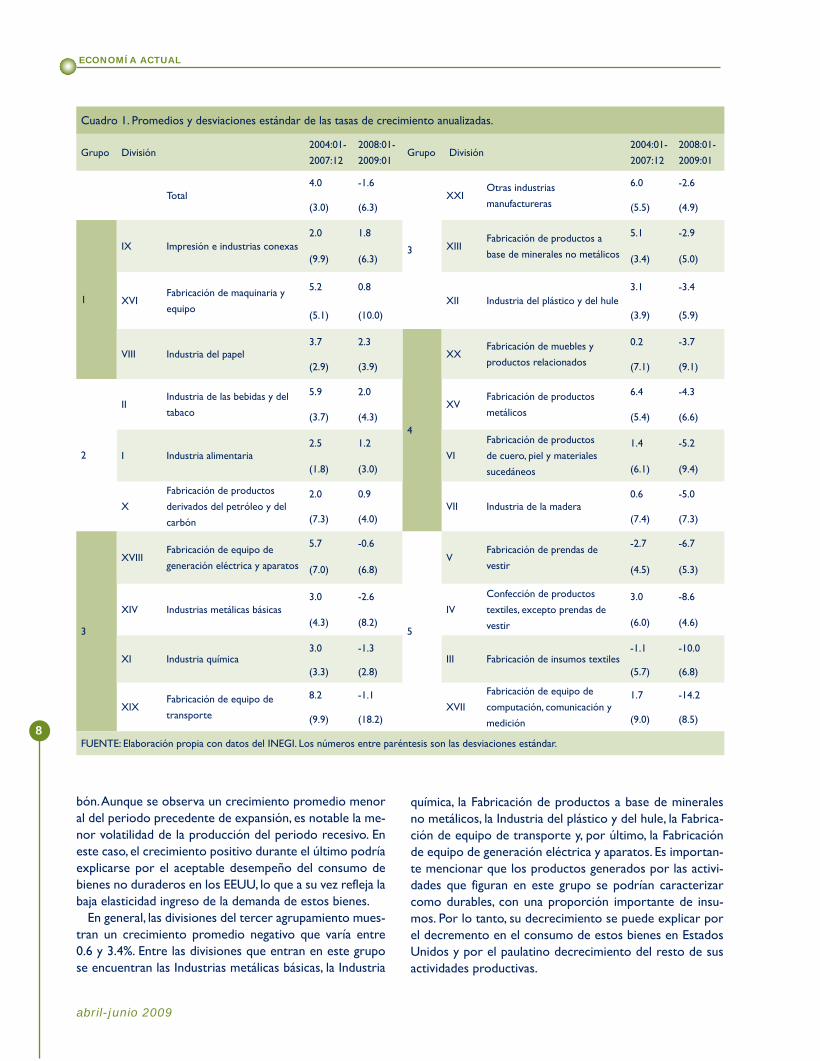

Cuadro 1. Promedios y desviaciones estándar de las tasas de crecimiento anualizadas.

Grupo División2004:01-

2007:12

2008:01-

2009:01Grupo División

2004:01-

2007:12

2008:01-

2009:01

Total4.0 -1.6

3

XXIOtras industrias

manufactureras

6.0 -2.6

(3.0) (6.3) (5.5) (4.9)

1

IX Impresión e industrias conexas2.0 1.8

XIIIFabricación de productos a

base de minerales no metálicos

5.1 -2.9

(9.9) (6.3) (3.4) (5.0)

XVIFabricación de maquinaria y

equipo

5.2 0.8XII Industria del plástico y del hule

3.1 -3.4

(5.1) (10.0) (3.9) (5.9)

VIII Industria del papel3.7 2.3

4

XXFabricación de muebles y

productos relacionados

0.2 -3.7

(2.9) (3.9) (7.1) (9.1)

2

IIIndustria de las bebidas y del

tabaco

5.9 2.0XV

Fabricación de productos

metálicos

6.4 -4.3

(3.7) (4.3) (5.4) (6.6)

I Industria alimentaria2.5 1.2

VI

Fabricación de productos

de cuero, piel y materiales

sucedáneos

1.4 -5.2

(1.8) (3.0) (6.1) (9.4)

X

Fabricación de productos

derivados del petróleo y del

carbón

2.0 0.9VII Industria de la madera

0.6 -5.0

(7.3) (4.0) (7.4) (7.3)

3

XVIIIFabricación de equipo de

generación eléctrica y aparatos

5.7 -0.6

5

VFabricación de prendas de

vestir

-2.7 -6.7

(7.0) (6.8) (4.5) (5.3)

XIV Industrias metálicas básicas3.0 -2.6

IV

Confección de productos

textiles, excepto prendas de

vestir

3.0 -8.6

(4.3) (8.2) (6.0) (4.6)

XI Industria química3.0 -1.3

III Fabricación de insumos textiles-1.1 -10.0

(3.3) (2.8) (5.7) (6.8)

XIXFabricación de equipo de

transporte

8.2 -1.1XVII

Fabricación de equipo de

computación, comunicación y

medición

1.7 -14.2

(9.9) (18.2) (9.0) (8.5)

FUENTE: Elaboración propia con datos del INEGI. Los números entre paréntesis son las desviaciones estándar.

bón. Aunque se observa un crecimiento promedio menor al del periodo precedente de expansión, es notable la me-nor volatilidad de la producción del periodo recesivo. En este caso, el crecimiento positivo durante el último podría explicarse por el aceptable desempeño del consumo de bienes no duraderos en los EEUU, lo que a su vez refleja la baja elasticidad ingreso de la demanda de estos bienes.

En general, las divisiones del tercer agrupamiento mues-tran un crecimiento promedio negativo que varía entre 0.6 y 3.4%. Entre las divisiones que entran en este grupo se encuentran las Industrias metálicas básicas, la Industria

química, la Fabricación de productos a base de minerales no metálicos, la Industria del plástico y del hule, la Fabrica-ción de equipo de transporte y, por último, la Fabricación de equipo de generación eléctrica y aparatos. Es importan-te mencionar que los productos generados por las activi-dades que figuran en este grupo se podrían caracterizar como durables, con una proporción importante de insu-mos. Por lo tanto, su decrecimiento se puede explicar por el decremento en el consumo de estos bienes en Estados Unidos y por el paulatino decrecimiento del resto de sus actividades productivas.

interiores-coyun-5.indd 8 15/06/2009 08:28:47 a.m.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

abril-junio 2009

9

Gráfica 3. Crecimiento de la Producción Manufacturera Desagregada (Medias Móviles de tres meses)

Grupo 1 Grupo 2

Grupo 3 Grupo 4

Grupo 5

FUENTE: Elaboración propia con datos del INEGI

interiores-coyun-5.indd 9 15/06/2009 08:28:49 a.m.

ECONOMÍA ACTUAL

abril-junio 2009

10

Las actividades más desfavorecidas se listan en los gru-pos cuarto y quinto. Las del cuarto son excesivamente volátiles (Fabricación de muebles y productos relaciona-dos, Fabricación de productos de cuero, piel y materiales sucedáneos) y parecen estar en una situación estructural crítica: durante la expansión de los EEUU tuvieron un mo-desto, aunque altamente errático, crecimiento que se ha convertido en una fuerte contracción que ronda el 15% anual hacia inicios de 2009. La única excepción en este grupo (Fabricación de productos metálicos) sí manifiesta los efectos específicos de esta recesión al pasar de un cre-cimiento promedio anual de 6.4% durante la expansión a un decrecimiento promedio de 4.3% anual.

Finalmente, en el quinto grupo se encuentran divisiones como la Fabricación de prendas de vestir, la Confección de productos textiles y la Fabricación de insumos textiles. Como se puede apreciar en la gráfica 3, estas actividades atraviesan desde hace varios años por un fuerte estanca-miento del que parece difícil escapar, en particular para la fabricación de prendas de vestir que ha presentado perma-nentemente tasas negativas de crecimiento. Por otra parte, en este grupo se incluye también a la actividad que más ha resentido la reducción de la inversión no residencial de los EEUU, la Fabricación de equipo de computación, comu-nicación y medición. Como se observa en la gráfica 3, su producción tuvo una fuerte expansión entre 2005 y princi-pios de 2007, pero a partir de entonces ha experimentado una espectacular caída que la ha llevado a un crecimiento negativo de casi 15% anual en promedio, lo que sin duda está ligado a la menor demanda estadounidense.

Comentarios finales

El efecto de la recesión de los EEUU se ha sentido de ma-nera diferenciada y con distintos patrones en las activida-des manufactureras. Entre las más afectadas se encuentran la fabricación de equipo de computación, comunicación y medición y, recientemente, la de equipo de transporte. Además de los impactos directos de esta recesión, nues-tro análisis también permite identificar los sectores con problemas estructurales más severos: la producción textil y de vestido, la de muebles y la de madera parecen estar una situación de franco estancamiento que podría deri-var en su total desaparición si no se toman medidas para sacarlas de esta “trampa” productiva. De hecho, dada su dimensión, las políticas de impulso nacionales, federales y estatales sí podrían beneficiar de manera significativa a es-tas actividades. Por otro lado, sin embargo, el alcance mun-dial del estancamiento en la industria automotriz hacen difícil pensar que las medidas nacionales pudieran mejorar su potencial productivo de algún modo.

Bibliografía

castiLLo, r. a., a. Díaz y e. fraGoso (2004). “sincronización entre Las economías De méxico y De estaDos UniDos: eL caso DeL sector manUfactUrero”, comercio exterior, voL. 54, núm. 7, pp. 620-627.

meJía, p., e. e. GUtiérrez y c. a. farías (2006). “La sincronización De Los cicLos económicos De méxico y estaDos UniDos”, investi-Gación económica, núm. 258, pp. 15-45.

interiores-coyun-5.indd 10 15/06/2009 08:28:49 a.m.

REVISTA DE ANÁLISIS DE COYUNTURA ECONÓMICA

FORROS-COY-vurvas.indd 3 15/06/2009 08:51:05 a.m.

Presentación

La situación económica mundial no ha mejorado en los meses recientes y los que parecían ser los pronósticos más pesimistas son los que se están materializando. La economía estadouni-

dense está inmersa en una profunda recesión y que enfrenta serias dificultades para recuperar el crecimiento. Los datos más recientes reflejan que la producción industrial y la manufacturera han registrado caídas en su crecimiento a tasa anual durante 11 y 5 meses, respec-tivamente. Igualmente preocupante es el hecho de que sus tasas han ido disminuyendo de manera sostenida hasta alcanzar -12.5 y -16.0% anual en el mes de febrero de este año. Como consecuencia, las últi-mas cifras del PIB indican una caída de 6.3% para el último trimestre del 2008 y de 6.1% para el primer trimestre de este año a tasa anual.

Las causas de esta recesión son múltiples y complejas y están re-lacionadas con la dimensión misma de la crisis que hace insuficientes los recursos gastados para inyectar liquidez al sistema económico, con la desconfianza en el sistema financiero y su pérdida de solven-cia que imposibilitan la reactivación del crédito, con la reducción de la riqueza de su población que ha reaccionado conservadoramente, reduciendo aun más la demanda, y con las dificultades del gobierno para inducir en inversionistas y consumidores las reacciones que lle-ven a la reactivación de la demanda agregada, entre otros factores.

La importancia de la economía de los Estados Unidos y sus fuertes vínculos financieros y comerciales con el resto del mundo, princi-palmente con los demás países desarrollados, han provocado una situación generalizada de recesión. Entre las consecuencias más im-portantes de este deterioro productivo se encuentran la reducción del comercio a escala mundial. Por ejemplo, las exportaciones y las importaciones estadounidenses cayeron a tasa anual en 2.0% y en 9.9% en el último trimestre de 2008.

Los efectos de la menor demanda mundial se han dejado sentir en la estrepitosa caída de los precios de los productos agrícolas y del petróleo y de otros commodities en los mercados internacionales y en una dispersión de la recesión a escala mundial.

Por otro lado, las constantes noticias sobre el negativo desempeño de las empresas, los bancos y las compañías de seguros, así como las dificultades de los gobiernos para reactivar la economía, entre otros muchos factores, se han traducido en una elevada volatilidad y en fuertes caídas en los mercados de valores de México y del mundo.

En el caso particular de México, el futuro se vislumbra sombrío. Los únicos resultados favorables son los relacionados con la evolución del peso, el cual parece haber detenido su caída. En parte por la histórica línea de crédito de 47 mil millones de dólares, de la que puede dispo-ner durante los próximos 12 meses para enfrentar la crisis económi-ca, concedida por el Fondo Monetario Internacional y en parte por las expectativas de que la situación puede mejorar ligeramente en el futuro, la cotización del dólar ha disminuido desde niveles superiores a 15.00 pesos hasta niveles que rondan los 13.50 pesos.

El sector real de la economía, sin embargo, se encuentra sumido en la recesión. En particular, la producción manufacturera y el empleo han presentado tasas anuales de decrecimiento de dos dígitos en los meses recientes y se espera que la situación no mejore sino hasta fines de 2009, en el mejor de los casos. Más aun, los efectos de la recesión estadounidense han sido heterogéneos entre sectores y re-giones del país. Una de las industrias más afectadas, sin lugar a dudas, ha sido la automotriz: a los problemas estructurales que enfrenta a

escala mundial se ha sumado la caída en la demanda provocada por la crisis internacional. En una perspectiva global, la producción automo-triz de México es una pieza importante, y su alta integración con la producción estadounidense se ha traducido en un fuerte y negativo impacto en la producción y en las exportaciones.

Finalmente, además del comercio internacional, uno de canales de transmisión de la crisis internacional ha sido la inversión extranjera. La concentración en los Estados Unidos como fuente de más del 50% de esta inversión ha tornado especialmente vulnerables al país y al Estado de México. Por ello, la reducción en la captación de recursos del exterior que se ha experimentado en los últimos trimestres es otra manifestación de la crisis que evidencia la fuerte integración de la economía nacional a la estadounidense.

Estos son los temas de coyuntura que se abordan en este primer número del segundo año de vida de Economía Actual. Como en los números anteriores, los autores hemos hecho un esfuerzo impor-tante por seleccionar algunos de los temas que más preocupan a la sociedad. Sin embargo, la rapidez de los eventos económicos en tiempos de crisis y recesión es tal que resulta difícil mantener el paso en el análisis. A esa situación se agregan ahora las consecuencias eco-nómicas de lo que podría convertirse en una pandemia asociada a la influenza A (H1N1), inicialmente denominada porcina, un evento que no se había presentado al escribir los artículos aquí incluidos.

Aunque es muy pronto para medir cuantitativamente los efectos de esta enfermedad, cualitativamente hablando se puede esperar un recrudecimiento de los problemas económicos y sociales debido a la reducción adicional en la demanda, especialmente en rubros como restaurantes, centros de diversión y turismo. Además, la incertidum-bre con respecto a la duración de la situación de emergencia y a sus efectos se ha transmitido ya a los mercados financieros y a los tipos de cambio que han mostrado caídas moderadas en los últimos días: tan sólo el dólar interbancario ha alcanzado máximos a la venta de 13.98 pesos, obligando con ello al Banco de México a salir con las subastas de dólares; mientras que la cotización del euro se ha movido de 17.36 pesos, registro previo al anuncio de la contingencia sanitaria, a 18.36 pesos por euro una semana después.

Hasta ahora, las medidas para contener el contagio en México pa-recen estar dando resultados, aunque a nivel mundial la Organización Mundial de la Salud (OMS) ha levado la situación de emergencia a nivel 5 (de un máximo de 6) debido a la dispersión regional del virus (Estados Unidos y Canadá), en tanto que algunos países europeos también reportan casos de contagio. Esta decisión ha llevado a la cancelación de actividades escolares y de servicios públicos no prio-ritarios hasta el 5 de mayo en México; algo similar, aunque en menor escala se ha implementado en otros países.

Las expectativas de las autoridades monetarias ante esta contin-gencia sanitaria, sumadas a la recesión económica han impactado en un reajuste de los pronósticos de crecimiento económico para México a -4.8% para este año, en tanto que Hacienda ha señalado una contracción de 4%. Lo cierto es que todavía es prematuro para señalar pronósticos más estables; habrá que esperar al término de esta eventualidad.

Abril de 2009Pablo Mejía Reyes

interiores-coyun-5.indd 2 15/06/2009 08:28:45 a.m.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

abril-junio 2009

11

Tipo de cambio, ligera recuperación del peso después de

alcanzar valores récord

Reyna Vergara González y Miguel Ángel Díaz Carreño*

Introducción

Actualmente la cotización del tipo de cambio en la mayor parte de los países se determina de acuerdo con la oferta y la demanda, por lo que sus fluctuaciones dependen de los movimientos de las fuerzas del mercado. En condiciones de equilibrio, las fluctuaciones del tipo de cambio deben corresponder con el equilibrio de los pagos internacio-nales.

El tipo de cambio relevante para los agentes económicos en nuestro país es el correspondiente a la relación peso-dólar estadounidense, debido a la magnitud de las transac-ciones comerciales y financieras realizadas con aquél país. En promedio 85% de nuestras exportaciones tienen como destino los Estados Unidos, mientras que las compras de bienes y servicios procedentes de este país representan el 65% de nuestras importaciones. Además, la mayor parte de la inversión extranjera directa (55%)1 que llega al país es de origen estadounidense.

Desde el mes de octubre de 2008 el tipo de cambio en México ha mostrado una continua depreciación, alcanzan-do en varias ocasiones niveles históricos, no observados desde la crisis de 1994. Este comportamiento es resultado de una demanda extraordinaria de dólares, vinculada a la crisis mundial. A pesar de las continuas intervenciones en el mercado de cambios, el banco central no ha logrado restablecer el funcionamiento ordenado del mercado, aun-que en los últimos días se observa una recuperación de la moneda mexicana.

El objetivo de este artículo es describir el comporta-miento reciente del tipo de cambio de México, los meca-nismos utilizados por el banco central para intervenir en el mercado y sus resultados, así como conocer las causas que han incrementado la demanda de dólares. Este docu-

mento se divide en cuatro partes, en la primera se descri-be el comportamiento del tipo de cambio en los últimos meses, en la segunda se detalla la intervención del banco central en el mercado de cambios, en la tercera se hace referencia a las causas que han motivado el incremento de la demanda de dólares. En la última parte se establecen algunas conclusiones.

1. Comportamiento del tipo de cambio

Después de mantener durante varios años un comporta-miento relativamente estable, alrededor de los once pe-sos por dólar, e incluso presentar una ligera apreciación en los primeros ocho meses de 2008, durante la primera quincena de octubre de ese mismo año, el tipo de cam-bio empezó a mostrar cierta inestabilidad. Tan solo en siete días (del 1ro. al 8 de octubre) la paridad peso dólar pasó de 10.98 a 13.04, lo que significa una depreciación de 18.8%.

Como se observa en la gráfica 1, en el último día hábil del mes de febrero de 2009 el tipo de cambio rebasó los 15 pesos por dólar (15.07) y alcanzó su cotización más alta el 4 de marzo (15.37 pesos por dólar). Estos movi-mientos implican una perdida del 54% de su valor con respecto al mes de agosto de 2008. Mientras que en los primeros dos meses de este año la depreciación acumu-lada es de 11.6%. En contraste con lo anterior a partir del 12 de marzo se aprecia una ligera recuperación de

* Profesores investigadores de la Facultad de Economía de la Universidad

Autónoma del Estado de México. Correos electrónicos: reyna_vg@

yahoo.com, y [email protected]

1. Promedio durante el periodo 1999-2008

interiores-coyun-5.indd 11 15/06/2009 08:28:49 a.m.

ECONOMÍA ACTUAL

abril-junio 2009

12