indicadores de coyuntura - web.uaemex.mxweb.uaemex.mx/feconomia/publicaciones/ea_13.pdf · aparece...

TRANSCRIPT

Indicadores de coyuntura

octubre-diciembre 2008

28

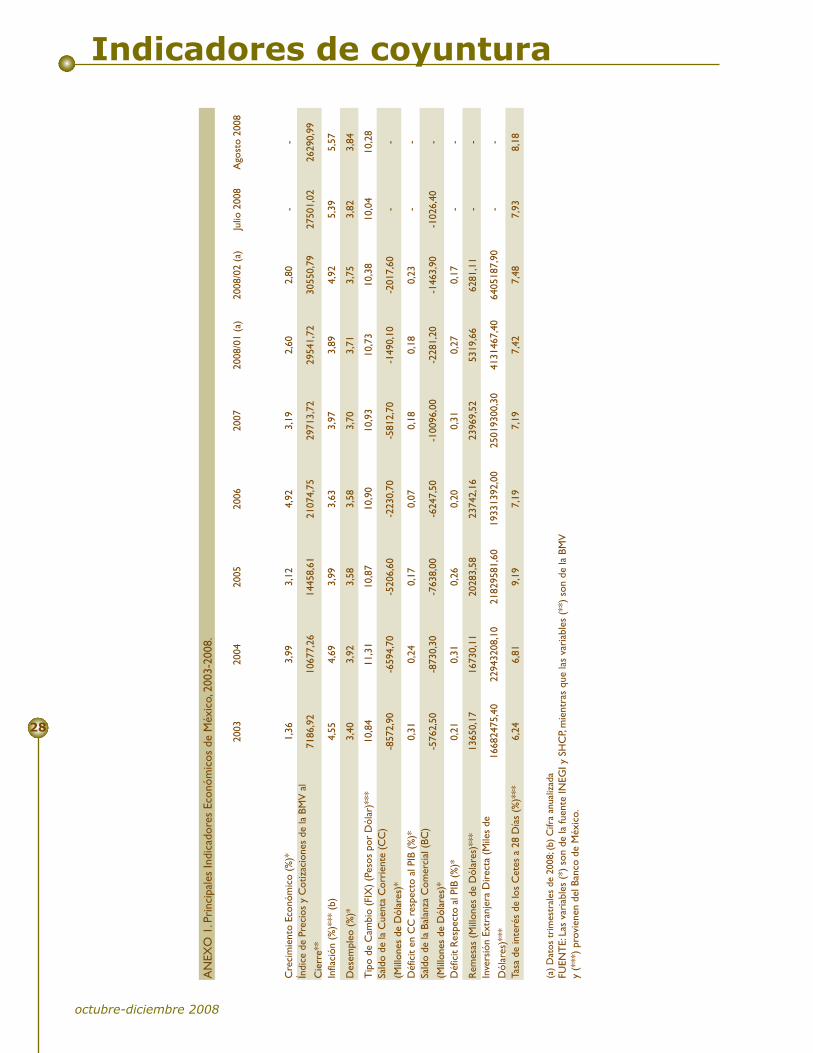

AN

EXO

1. P

rinc

ipal

es In

dica

dore

s Ec

onóm

icos

de

Méx

ico,

200

3-20

08.

20

0320

0420

0520

0620

0720

08/0

1 (a

)20

08/0

2 (a

)Ju

lio 2

008

Ago

sto

2008

Cre

cim

ient

o Ec

onóm

ico

(%)*

1,36

3,99

3,12

4,92

3,19

2,60

2,80

--

Índi

ce d

e Pr

ecio

s y

Cot

izac

ione

s de

la B

MV

al

Cie

rre*

*71

86,9

210

677,

2614

458,

6121

074,

7529

713,

7229

541,

7230

550,

7927

501,

0226

290,

99

Infla

ción

(%

)***

(b)

4,55

4,69

3,99

3,63

3,97

3,89

4,92

5,39

5,57

Des

empl

eo (

%)*

3,40

3,92

3,58

3,58

3,70

3,71

3,75

3,82

3,84

Tip

o de

Cam

bio

(FIX

) (P

esos

por

Dól

ar)*

**10

,84

11,3

110

,87

10,9

010

,93

10,7

310

,38

10,0

410

,28

Sald

o de

la C

uent

a C

orri

ente

(C

C)

(Mill

ones

de

Dól

ares

)*-8

572,

90-6

594,

70-5

206,

60-2

230,

70-5

812,

70-1

490,

10-2

017,

60-

-

Déf

icit

en C

C r

espe

cto

al P

IB (

%)*

0,31

0,24

0,17

0,07

0,18

0,18

0,23

--

Sald

o de

la B

alan

za C

omer

cial

(BC

)

(Mill

ones

de

Dól

ares

)*-5

762,

50-8

730,

30-7

638,

00-6

247,

50-1

0096

,00

-228

1,20

-146

3,90

-102

6,40

-

Déf

icit

Res

pect

o al

PIB

(%

)*0,

210,

310,

260,

200,

310,

270,

17-

-

Rem

esas

(M

illon

es d

e D

ólar

es)*

**13

650,

1716

730,

1120

283,

5823

742,

1623

969,

5253

19,6

662

81,1

1-

-In

vers

ión

Extr

anje

ra D

irec

ta (

Mile

s de

Dól

ares

)***

1668

2475

,40

2294

3208

,10

2182

9581

,60

1933

1392

,00

2501

9300

,30

4131

467,

4064

0518

7,90

--

Tasa

de

inte

rés

de lo

s C

etes

a 2

8 D

ías

(%)*

**6,

246,

819,

197,

197,

197,

427,

487,

938,

18

(a)

Dat

os t

rim

estr

ales

de

2008

; (b)

Cifr

a an

ualiz

ada

FUEN

TE:

Las

var

iabl

es (

*) s

on d

e la

fuen

te IN

EGI y

SH

CP,

mie

ntra

s qu

e la

s va

riab

les

(**)

son

de

la B

MV

y (*

**)

prov

iene

n de

l Ban

co d

e M

éxic

o.

Indicadores de coyuntura

octubre-diciembre 2008

29

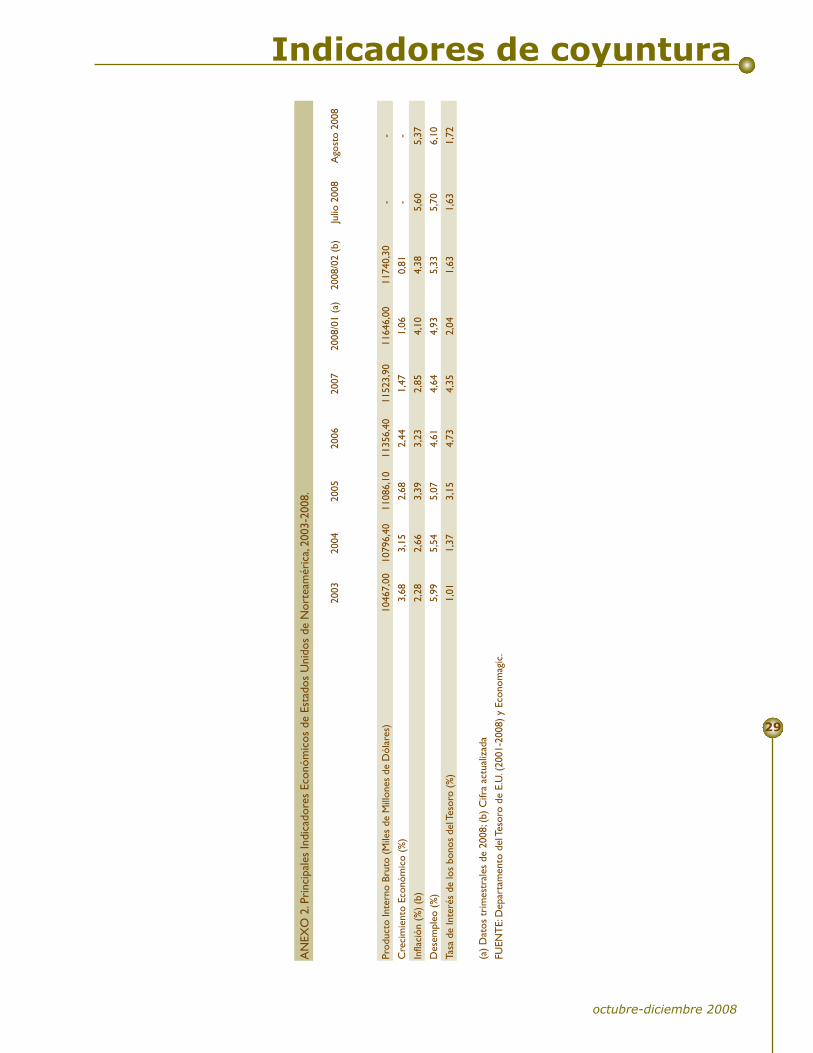

AN

EXO

2. P

rinc

ipal

es In

dica

dore

s Ec

onóm

icos

de

Esta

dos

Uni

dos

de N

orte

amér

ica,

2003

-200

8.

20

0320

0420

0520

0620

0720

08/0

1 (a

)20

08/0

2 (b

)Ju

lio 2

008

Ago

sto

2008

Prod

ucto

Inte

rno

Brut

o (M

iles

de M

illon

es d

e D

ólar

es)

1046

7,00

1079

6,40

1108

6,10

1135

6,40

1152

3,90

1164

6,00

1174

0,30

--

Cre

cim

ient

o Ec

onóm

ico

(%)

3,68

3,15

2,68

2,44

1,47

1,06

0,81

--

Infla

ción

(%

) (b

)2,

282,

663,

393,

232,

854,

104,

385,

605,

37

Des

empl

eo (

%)

5,99

5,54

5,07

4,61

4,64

4,93

5,33

5,70

6,10

Tasa

de

Inte

rés

de lo

s bo

nos

del T

esor

o (%

)1,

011,

373,

154,

734,

352,

041,

631,

631,

72

(a)

Dat

os t

rim

estr

ales

de

2008

; (b)

Cifr

a ac

tual

izad

a

FUEN

TE:

Dep

arta

men

to d

el T

esor

o de

E.U

. (20

01-2

008)

y E

cono

mag

ic.

Índice

4

5

9

12

15

18

21

24

28

Economía Actual, es una revista trimestral de análisis de la coyuntura económica nacional, regional e internacional de la Facultad de Economía de la Universidad Autónoma del Estado de México. Aparece la primera semana de enero, abril, julio y octubre. El contenido es responsabilidad exclusiva de sus autores. Se autoriza la reproducción y/o utilización de los materiales haciendo mención de la fuente. Reserva de derechos del uso exclusivo del título y contenido: en trámite.Para colaboraciones contactar a: Dr. Miguel Ángel Díaz Carreño, edificio de Posgrado, Facultad de Economía, Universidad Autónoma del Estado de México. Cerro de Coatepec, S/N. Ciudad Universitaria. Toluca, México. Teléfonos (01722) 213 13 74 y 214 94 11, ext. 159 y correo electrónico [email protected] y [email protected] los artículos incluidos en la revista Economía Actual son aprobados para su publicación de acuerdo con los lineamientos establecidos y una vez revisados en el Taller de Análisis de Coyuntura Económica en el que participan: Leobarbo de Jesús Almonte, Ma. del Carmen Salgado Vega, Ma. Esther Morales Fajardo, Miguel Ángel Díaz Carreño, Pablo Mejía Reyes, Reyna Vergara González, Sara Quiroz Cuenca, Vera Sollova Manenova y Yolanda Carbajal Suárez.

Presentación

Ciclo económico estadounidense y producción manufacturera de MéxicoPablo Mejía Reyes y Perla A. Fierros Villanueva

Los saldos de 2008. Un pronóstico de la tasa de desempleoLeobardo de Jesús y Yolanda Carbajal

Tendencia de la inversión extranjera directa en México 2005–2008Sara Quiroz Cuenca

Desafíos en la industria de la construcción en MéxicoMaría Esther Morales Fajardo

Estructura ocupacional y bono demográfico en el Estado de MéxicoVera Sollova Manenova

Menor crecimiento en la producción mundial de leche estimula el alza en los precios de la leche en 2008.Sergio Miranda González y María del Carmen Salgado Vega

Sección especial

Política monetaria e inflaciónReyna Vergara González y Miguel Ángel Díaz Carreño

Indicadores de Coyuntura

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

octubre-diciembre 2008

9

Introducción

Recién se acaba de presentar el segundo informe de go-bierno de la actual administración. Los resultados ma-croeconómicos son modestos pero los saldos en mate-ria laboral quedan muy lejos de lo planteado al inicio del gobierno de Felipe Calderón. El “presidente del empleo” no ha logrado cumplir las promesas en materia laboral. Los datos que reporta el Instituto Nacional de Estadística, Geografía e Informática (INEGI) de los resultados de la Encuesta Nacional de Ocupación y Empleo (ENOE) al se-gundo trimestre de este año no son halagadores, además de que en los últimos meses la actividad económica ha vis-to restringido su crecimiento. El objetivo de las siguientes líneas es presentar un pronóstico trimestral de la tasa de desempleo al cierre de 2008.

1. Algunos datos de empleo

Cifras del Instituto Mexicano del Seguro Social (IMSS) evidencian que en 2007 se crearon 529 mil 271 empleos, mientras que en el primer semestre del 2008 fueron 372 mil 855. Más aún, a casi dos años de que se puso en marcha el Programa Primer Empleo, los resultados han sido limita-dos en el sentido de que sólo ha logrado registrar a 28 mil 835 trabajadores de 15 mil 660 empresas dadas de alta en el IMSS. Este dato sólo representa el 3% del empleo que se requiere para la población joven desempleada de entre 20 y 24 años y que en promedio asciende a un millón 58 mil personas. Entre las razones que los empresarios argumen-tan está el largo tiempo de espera para obtener el subsidio del gobierno federal.

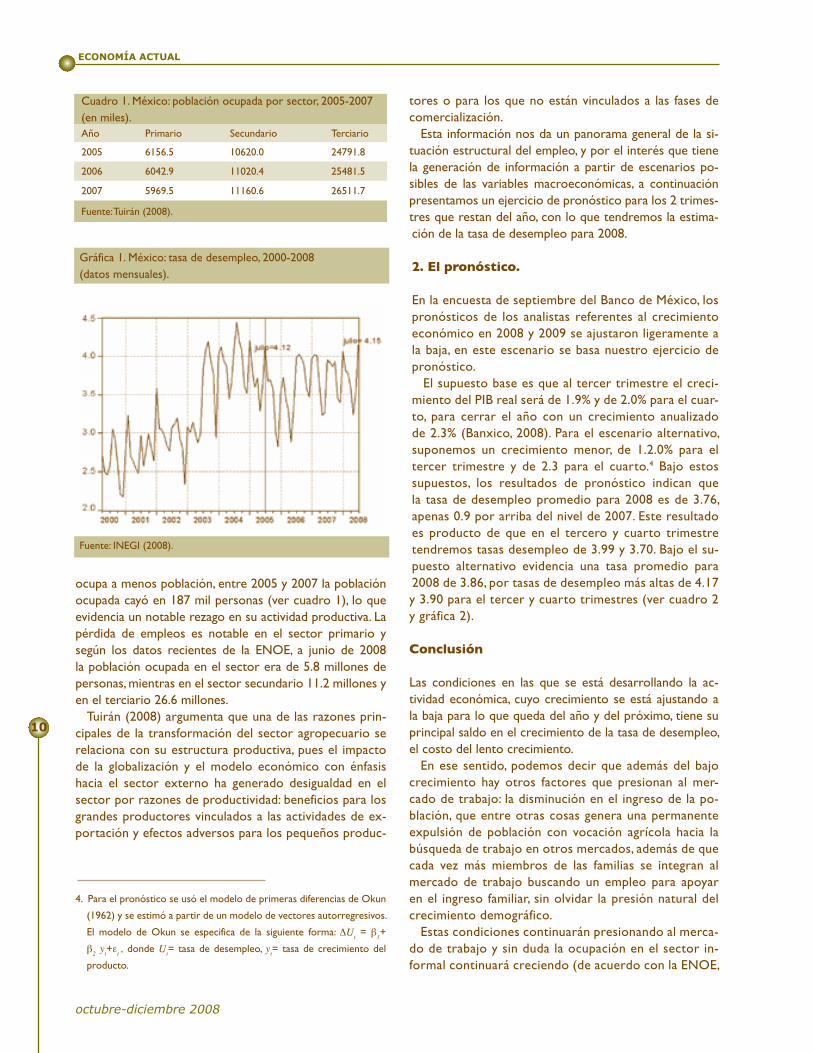

La tasa de desempleo abierto ha superado por primera vez, en casi tres años, el 4%. En julio de este año alcanzó 4.15% casi similar al dato de julio de 2005 (4.12%) (ver gráfica 1). Este resultado, sin duda es parte de los saldos de los problemas que el sector formal de la economía está enfrentando y de la escasa actividad de la economía norte-americana en estos meses.

Los resultados de la ENOE al segundo trimestre de 2008, reportan que 43.9 millones de personas se encon-traban ocupadas, 960 mil más que el mismo trimestre del año anterior. Aunque este dato indica un incremento en la generación de empleos, no es suficiente para absorber el crecimiento de casi un millón de personas de la PEA en un año (al segundo trimestre de este año la PEA se ubicaba en 45.5 millones de personas cuando hace un año era de 44.5).

De los datos de ocupación se debe poner atención en su estructura por sector de actividad. Es evidente que la eco-nomía está transitando hacia su terciarización productiva; en los últimos tres años la población ocupada en este sec-tor creció en 1.7 millones de personas aproximadamente mientras el sector secundario sólo en 540 mil, cuando de-bería ser el sector con mayor generación de empleos. El sector primario es un punto de atención porque cada vez

Los saldos de 2008. Un pronóstico de la tasa de desempleo

Leobardo de Jesús Almonte* y Yolanda Carbajal Suárez**

Colecciono pronósticosanuncios y matices

y signosy sospechas y señales...

Mario Benedetti (del poema Todo lo contrario)

* Profesor de Macroeconomía dinámica, Facultad de Economía,

Universidad Autónoma del Estado de México.

Correo electrónico: [email protected]

** Profesora de tiempo completo, Facultad de Economía, Universidad

Autónoma del Estado de México.

Correo electrónico:[email protected]

ECONOMÍA ACTUAL

octubre-diciembre 2008

10

ocupa a menos población, entre 2005 y 2007 la población ocupada cayó en 187 mil personas (ver cuadro 1), lo que evidencia un notable rezago en su actividad productiva. La pérdida de empleos es notable en el sector primario y según los datos recientes de la ENOE, a junio de 2008 la población ocupada en el sector era de 5.8 millones de personas, mientras en el sector secundario 11.2 millones y en el terciario 26.6 millones.

Tuirán (2008) argumenta que una de las razones prin-cipales de la transformación del sector agropecuario se relaciona con su estructura productiva, pues el impacto de la globalización y el modelo económico con énfasis hacia el sector externo ha generado desigualdad en el sector por razones de productividad: beneficios para los grandes productores vinculados a las actividades de ex-portación y efectos adversos para los pequeños produc-

tores o para los que no están vinculados a las fases de comercialización.

Esta información nos da un panorama general de la si-tuación estructural del empleo, y por el interés que tiene la generación de información a partir de escenarios po-sibles de las variables macroeconómicas, a continuación presentamos un ejercicio de pronóstico para los 2 trimes-tres que restan del año, con lo que tendremos la estima-ción de la tasa de desempleo para 2008.

2. El pronóstico.

En la encuesta de septiembre del Banco de México, los pronósticos de los analistas referentes al crecimiento económico en 2008 y 2009 se ajustaron ligeramente a la baja, en este escenario se basa nuestro ejercicio de pronóstico.

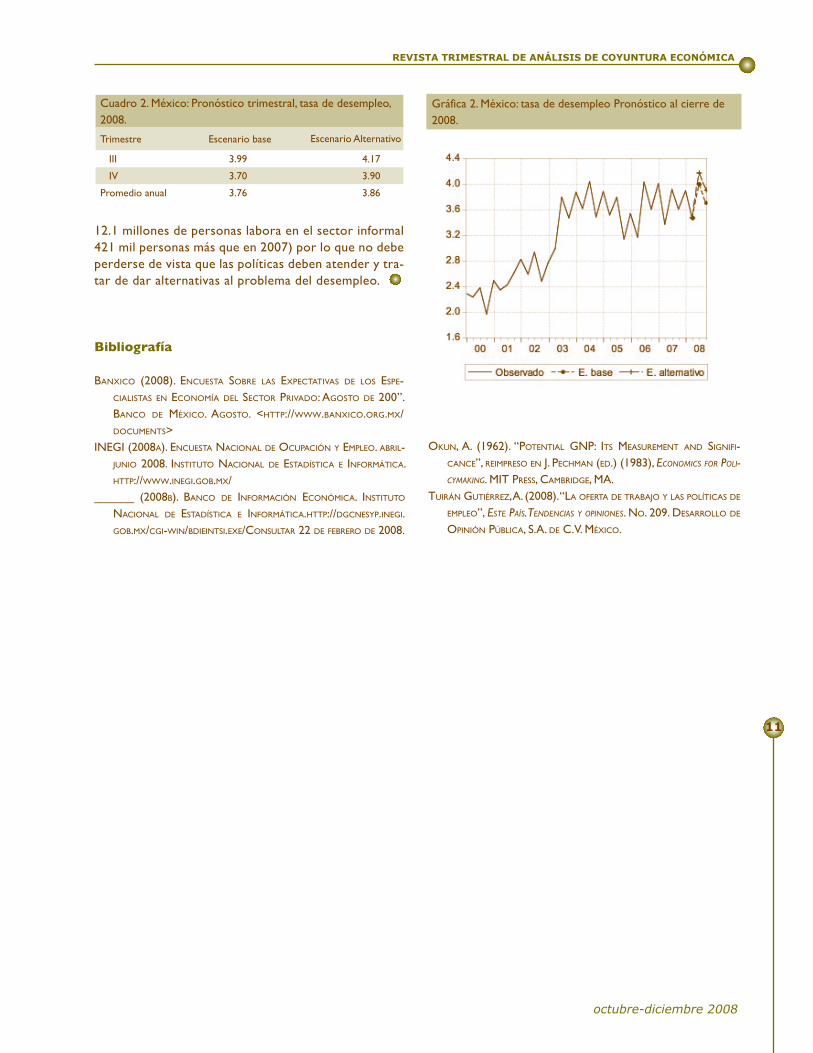

El supuesto base es que al tercer trimestre el creci-miento del PIB real será de 1.9% y de 2.0% para el cuar-to, para cerrar el año con un crecimiento anualizado de 2.3% (Banxico, 2008). Para el escenario alternativo, suponemos un crecimiento menor, de 1.2.0% para el tercer trimestre y de 2.3 para el cuarto.4 Bajo estos supuestos, los resultados de pronóstico indican que la tasa de desempleo promedio para 2008 es de 3.76, apenas 0.9 por arriba del nivel de 2007. Este resultado es producto de que en el tercero y cuarto trimestre tendremos tasas desempleo de 3.99 y 3.70. Bajo el su-puesto alternativo evidencia una tasa promedio para 2008 de 3.86, por tasas de desempleo más altas de 4.17 y 3.90 para el tercer y cuarto trimestres (ver cuadro 2 y gráfica 2).

Conclusión

Las condiciones en las que se está desarrollando la ac-tividad económica, cuyo crecimiento se está ajustando a la baja para lo que queda del año y del próximo, tiene su principal saldo en el crecimiento de la tasa de desempleo, el costo del lento crecimiento.

En ese sentido, podemos decir que además del bajo crecimiento hay otros factores que presionan al mer-cado de trabajo: la disminución en el ingreso de la po-blación, que entre otras cosas genera una permanente expulsión de población con vocación agrícola hacia la búsqueda de trabajo en otros mercados, además de que cada vez más miembros de las familias se integran al mercado de trabajo buscando un empleo para apoyar en el ingreso familiar, sin olvidar la presión natural del crecimiento demográfico.

Estas condiciones continuarán presionando al merca-do de trabajo y sin duda la ocupación en el sector in-formal continuará creciendo (de acuerdo con la ENOE,

Cuadro 1. México: población ocupada por sector, 2005-2007 (en miles).Año Primario Secundario Terciario

2005 6156.5 10620.0 24791.8

2006 6042.9 11020.4 25481.5

2007 5969.5 11160.6 26511.7

Fuente: Tuirán (2008).

Gráfica 1. México: tasa de desempleo, 2000-2008(datos mensuales).

Fuente: INEGI (2008).

4. Para el pronóstico se usó el modelo de primeras diferencias de Okun

(1962) y se estimó a partir de un modelo de vectores autorregresivos.

El modelo de Okun se especifica de la siguiente forma: ΔUt = β1+

β2 yt+εt , donde Ut= tasa de desempleo, yt= tasa de crecimiento del

producto.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

octubre-diciembre 2008

11

12.1 millones de personas labora en el sector informal 421 mil personas más que en 2007) por lo que no debe perderse de vista que las políticas deben atender y tra-tar de dar alternativas al problema del desempleo.

Bibliografía

banxiCo (2008). enCuesta sobRe las exPeCtativas de los esPe-Cialistas en eConoMía del seCtoR PRivado: agosto de 200”. banCo de MéxiCo. agosto. <httP://www.banxiCo.oRg.Mx/doCuMents>

inegi (2008a). enCuesta naCional de oCuPaCión y eMPleo. abRil-junio 2008. instituto naCional de estadístiCa e infoRMátiCa. httP://www.inegi.gob.Mx/

______ (2008b). banCo de infoRMaCión eConóMiCa. instituto naCional de estadístiCa e infoRMátiCa.httP://dgCnesyP.inegi.gob.Mx/Cgi-win/bdieintsi.exe/ConsultaR 22 de febReRo de 2008.

Gráfica 2. México: tasa de desempleo Pronóstico al cierre de 2008.

okun, a. (1962). “Potential gnP: its MeasuReMent and signifi-CanCe”, ReiMPReso en j. PeChMan (ed.) (1983), ecoNomics for Poli-cymakiNg. Mit PRess, CaMbRidge, Ma.

tuiRán gutiéRReZ, a. (2008). “la ofeRta de tRabajo y las PolítiCas de eMPleo”, este País. teNdeNcias y oPiNioNes. no. 209. desaRRollo de oPinión PúbliCa, s.a. de C.v. MéxiCo.

Cuadro 2. México: Pronóstico trimestral, tasa de desempleo, 2008.

Trimestre Escenario base

III 3.99 4.17

IV 3.70 3.90

Promedio anual 3.76 3.86

Escenario Alternativo

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

octubre-diciembre 2008

15

Introducción

La economía mexicana empleó como una palanca im-portante para su crecimiento la vinculación al Programa Nacional de Infraestructura (pni) diseñado desde el 2007 por el gobierno federal. Actualmente, el crecimiento eco-nómico nacional y la industria de la construcción, pieza clave en el pni, atraviesan por un fuerte desafío debido al incremento en los precios internacionales de algunas materias primas utilizadas en este sector. El objetivo de este documento es señalar los problemas que enfrenta la industria de la construcción en México, en el marco del pni, a partir de un menor ritmo de crecimiento registrado en este sector, como consecuencia del incremento en los precios internacionales de las materias primas y el encare-cimiento de los proyectos de infraestructura nacional.

1. Programa Nacional de Infraestructura y la Industria de la Construcción en México

El pni es un proyecto diseñado por el gobierno federal para el periodo 2007-2012 que tiene por objetivo aumen-tar la cobertura, calidad y competitividad de la economía nacional a través de la modernización y creación de infra-estructura carretera, aeroportuaria, energética e hidráulica del país. Para realizar los planes de infraestructura, el go-bierno federal estima destinar una inversión total de más de $2,500 mil millones de pesos, de los cuales el sector más beneficiado son los hidrocarburos (47%), seguido del sector de las comunicaciones y transportes (30%), elec-tricidad (15%) y agua potable y saneamiento (8%). Tanto los hidrocarburos como el sector de comunicaciones y transportes se espera que reciban una inversión anual de alrededor de $325 mil millones de pesos. En el primero se estarían invirtiendo $200 mil millones de pesos anuales para la producción de hidrocarburos, la refinación, gas y pe-troquímica; mientras que el segundo está proyectado que reciba $125 mil millones de pesos anuales para el periodo 2007-2012 y así poder realizar los diferentes proyectos en cuanto a construcción de carreteras y modernización de ferrocarriles, puertos, aeropuertos y comunicaciones (http://www.infraestructura.gob.mx).1

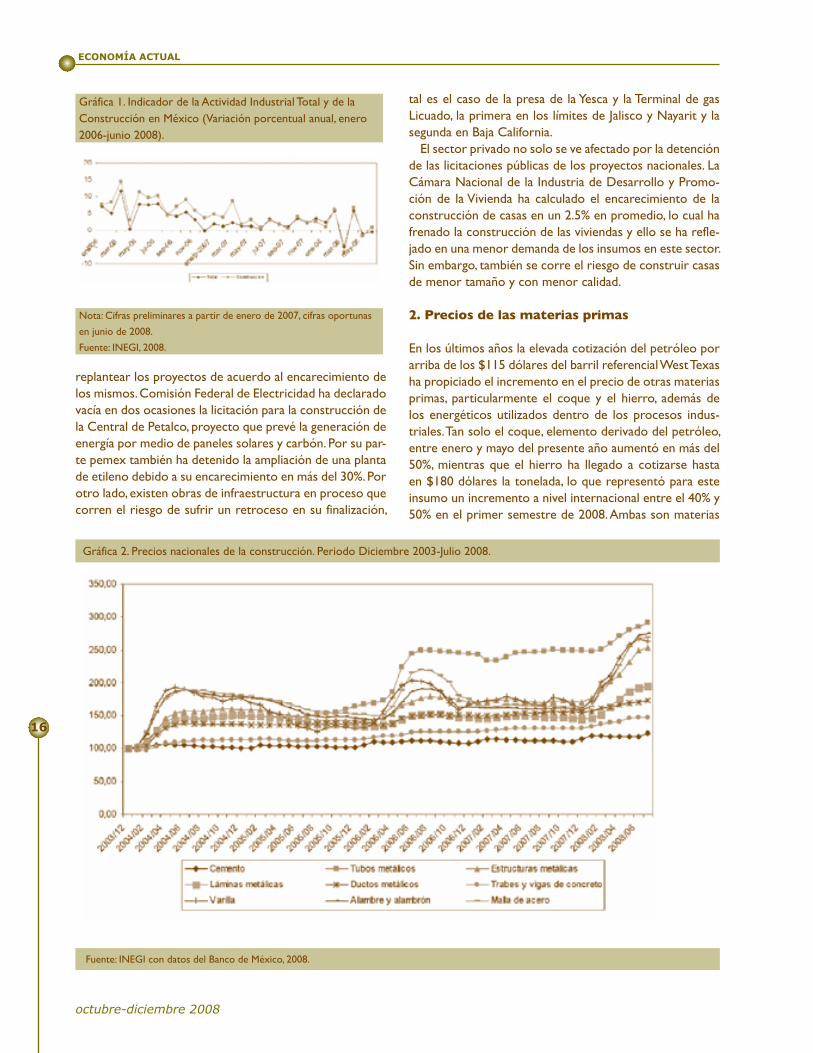

Sin embargo, el gobierno federal, los gobiernos locales (estatales y municipales), así como el sector empresarial que pueden participar en este pni (a través de las licita-ciones públicas), enfrentan con dificultades los problemas derivados del alza en el precio de las materias primas a nivel internacional, así como en los insumos utilizados en el industria de la construcción en el ámbito nacional. En el segundo trimestre del presente año, Banco de México mencionó que se había registrado una débil expansión2 en este sector como consecuencia en las alzas registradas en el cemento y el concreto; y por ende, la menor demanda de estos productos por parte del mercado. La gráfica 1 muestra este retroceso en la actividad industrial total y su comparativo con respecto a la industria de la construc-ción en el país. De hecho, ambos indicadores registran una disminución en su ritmo de crecimiento a partir de marzo de 2006, para la industria de la construcción este menor creci-miento es coincidente con el significativo aumento de los pre-cios de los insumos utilizados en este sector (véase gráfica 2).

El alza de los insumos ha propiciado el encarecimiento de los proyectos públicos, como es el caso de los planes carreteros que se han encarecido un 8%, lo cual ha traído por consecuencia que, por un lado, los gobiernos federales, estatales y municipales registren una menor actividad y de-claren desiertas las licitaciones públicas para la construc-ción de las diferentes obras ante los costos presentados en las propuestas de los concursantes; sin embargo, este tiempo prorrogado por el sector público ha permitido

Desafíos en la Industria de la Construcción en México

María Esther Morales Fajardo*

* Profesora-investigadora de la Facultad de Economía. Correo electróni-

1. El gobierno contempla tres escenarios para la obtención de los recur-

so para llevar a cabo el pni: el primero es contar con recursos adicio-

nales derivados de una reforma hacendaria y que permitirán obtener

1% del pib para la inversión, el segundo es no contar con recursos

adicionales sin reforma hacendaria, y el tercero es que a partir de un

conjunto de reformas estructurales se acelera el crecimiento del país.

2. En el mes de junio de 2008, la variación porcentual anual de la cons-

trucción con respecto al mismo mes del año anterior fue de 0.8%,

después de haber sido negativa en el mes de mayo de 2008 (inegi,

Sistema de Cuentas Nacionales).

ECONOMÍA ACTUAL

octubre-diciembre 2008

16

replantear los proyectos de acuerdo al encarecimiento de los mismos. Comisión Federal de Electricidad ha declarado vacía en dos ocasiones la licitación para la construcción de la Central de Petalco, proyecto que prevé la generación de energía por medio de paneles solares y carbón. Por su par-te pemex también ha detenido la ampliación de una planta de etileno debido a su encarecimiento en más del 30%. Por otro lado, existen obras de infraestructura en proceso que corren el riesgo de sufrir un retroceso en su finalización,

tal es el caso de la presa de la Yesca y la Terminal de gas Licuado, la primera en los límites de Jalisco y Nayarit y la segunda en Baja California.

El sector privado no solo se ve afectado por la detención de las licitaciones públicas de los proyectos nacionales. La Cámara Nacional de la Industria de Desarrollo y Promo-ción de la Vivienda ha calculado el encarecimiento de la construcción de casas en un 2.5% en promedio, lo cual ha frenado la construcción de las viviendas y ello se ha refle-jado en una menor demanda de los insumos en este sector. Sin embargo, también se corre el riesgo de construir casas de menor tamaño y con menor calidad.

2. Precios de las materias primas

En los últimos años la elevada cotización del petróleo por arriba de los $115 dólares del barril referencial West Texas ha propiciado el incremento en el precio de otras materias primas, particularmente el coque y el hierro, además de los energéticos utilizados dentro de los procesos indus-triales. Tan solo el coque, elemento derivado del petróleo, entre enero y mayo del presente año aumentó en más del 50%, mientras que el hierro ha llegado a cotizarse hasta en $180 dólares la tonelada, lo que representó para este insumo un incremento a nivel internacional entre el 40% y 50% en el primer semestre de 2008. Ambas son materias

Gráfica 2. Precios nacionales de la construcción. Periodo Diciembre 2003-Julio 2008.

Fuente: INEGI con datos del Banco de México, 2008.

Gráfica 1. Indicador de la Actividad Industrial Total y de la Construcción en México (Variación porcentual anual, enero 2006-junio 2008).

Nota: Cifras preliminares a partir de enero de 2007, cifras oportunas

en junio de 2008.

Fuente: INEGI, 2008.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

octubre-diciembre 2008

17

3. El pasado 28 de agosto comenzó el proceso para construir una de los

ejes del Pni, el puerto multimodal de Punta Conet en Baja California, el

cual supondrá una inversión destinada de $5 mil millones de dólares y

se espera su conclusión para 2012, aunque iniciará operaciones ocho

años antes (Cruz, 2008).

primas esenciales para la industria de la construcción: el primero necesario para la elaboración del cemento y el segundo para la fabricación del acero. El aumento en estos precios internacionales está vinculado al encarecimiento de los energéticos y a la fuerte demanda ejercida por el crecimiento de las economías china e india, ante lo cual el sector de la construcción en diversos países ha enfrentado algunas dificultades.

En México desde hace cuatro años se observa una ten-dencia ascendente de los precios en los insumos de la construcción. En la gráfica 2 se aprecia que desde el primer trimestre de 2004 se registró un incremento en los insu-mos de la construcción, posteriormente a partir de marzo de 2006 se presentó una nueva tendencia significativa a la alza en los precios de los materiales de construcción. En este año se verifican elevados incrementos por arriba del 50% para los derivados del acero. Los reportes del Banco de México señalan que, entre diciembre de 2007 y julio de 2008, algunos insumos como el alambre y alambrón registran un incremento en sus precios de más del 70%, la malla de acero ha tenido un aumento en su precio del 67% y la varilla y las estructuras metálicas un encarecimiento del 63% y 48.5% respectivamente. A principios del mes de julio, la mayor empresa cementera de México y tercera a nivel mundial, Cemex, anunció un aumento del 5% en sus precios, lo cual ubica el precio del saco de cemento de 50 kg. en $100 pesos en promedio a nivel nacional. La em-presa regiomontana adjudicó esta nueva cotización como consecuencia de los elevados precios en el coque del pe-tróleo y la energía eléctrica, lo cual ha presionado sus cos-tos de producción. Apasco, la segunda empresa productora de cemento en México, siguió el camino de Cemex y dio a conocer un incremento en sus precios entre el 5% y 7% (López, 2008; Reforma, 2008).

Conclusiones

El gobierno federal ha utilizado como estrategia de reac-tivación del mercado interno a la construcción de infra-estructura, a mediano y largo plazo, en diversos puntos geográficos del territorio nacional dentro de los proyectos establecidos en el pni. Los planes en infraestructura se han vuelto más importantes para el país en la medida que se observa un menor y lento ritmo de crecimiento económi-co de los Estados Unidos.

A pesar de las tendencias alcistas de las materias primas a nivel internacional y su impacto en la inflación nacional, el gobierno federal ha decidido seguir adelante con sus proyectos de infraestructura. 3 Ante las expectativas inter-nacionales de inflación y problemas de crecimiento eco-nómico para el vecino país del norte, las autoridades han apostado en los recursos obtenidos del buen desempeño fiscal del año 2007, así como en las ganancias derivadas de la venta del petróleo para ir realizando los proyectos del pni, lo cual ha sido calificado como “políticas anticíclicas” que podrían aminorar el impacto de la crisis estadouniden-se en la economía mexicana (El financiero, 2008). El éxito de estas políticas gubernamentales podrá extenderse a las grandes constructoras que participen en los proyectos de infraestructura. No obstante, el panorama para las peque-ñas constructoras y particulares de la construcción será complicado, al carecer de la maquinaria y mecanismos con los que cuenta el Estado.

Bibliografía

CRuZ, lilián, “aRRanCa CaldeRón MegaobRa” en reforma, 29 de agosto de 2008.

el fiNaNciero, “PeRMitiRá Plan de infRaestRuCtuRa a MéxiCo enCaRaR la CRisis: CePal”, 11 de junio de 2008.

lóPeZ, gabRiel, “CeMex subiRá 5 PoR Ciento PReCios CeMento” en reforma, 4 de julio de 2008.

PResidenCia de la RePúbliCa, PRogRaMa naCional de infRaestRuCtuRa, httP://www.infRaestRuCtuRa.gob.Mx (26 de agosto de 2008).

RefoRMa, “aPasCo sigue a CeMex y auMentó sus PReCios” en reforma, 9 de julio de 2008.

inegi, sisteMa de Cuentas naCionales, httP://www.inegi.oRg,Mx (8 de sePtieMbRe de 2008).

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

octubre-diciembre 2008

5

* Profesor e Investigador de la Facultad de Economía de la Universidad

Autónoma del Estado de México. Correo electrónico: pmejr@uae-

mex.mx. Este documento se escribió durante el XVIII Verano de la

Investigación Científica que la segunda autora pasó en la UAEM.

** Alumna de la Licenciatura en Economía, de la Universidad Autónoma

de Tamaulipas, Unidad Académica Multidisciplinaria Reynosa-Rodhe,

respectivamente. Correo electrónico: [email protected].

1. Dato obtenido del Banco de México, http://www.banxico.org.mx /pu-

blicaciones/JSP/b_balanzapagos.jsp

2. Véase Mejía-Reyes (2003) para un análisis más profundo de estos dos

enfoques.

3. Las divisiones de la producción manufacturera son: 1. Productos ali-

menticios, bebidas y tabaco, 2. Textiles, prendas de vestir e industria

del cuero, 3. Industria de la madera y productos de madera, 4. Papel,

productos de papel, imprentas y editoriales, 5. Sustancias químicas, de-

rivados del petróleo, productos de caucho y plástico, 6. Productos de

minerales no metálicos, excepto derivados del petróleo y carbón, 7.

Industrias metálicas básicas, 8. Productos metálicos, maquinaria y equi-

po, y 9. Otras industrias manufactureras.

Ciclo económico estadounidense y producción manufacturera de México

Pablo Mejía Reyes* y Perla A. Fierros Villanueva**

“Cuando Estados Unidos estornuda, a México le da pulmonía”.Dicho popular

Introducción

Una de las consecuencias más importantes de la entrada en vigor del Tratado de Libre Comercio de América del Norte (TLCAN) en enero de 1994 ha sido la mayor inte-gración de México a la economía de los Estados Unidos (EEUU). El aumento explosivo de la inversión extranjera directa y, principalmente, del comercio exterior realizado con el vecino del norte a partir de esa fecha es la mani-festación más elocuente de este proceso. La integración ha llegado a tal punto que actualmente alrededor del 82% de las exportaciones mexicanas se dirigen hacia ese mer-cado.1 Consecuentemente, las fluctuaciones en la actividad productiva y en la demanda externa de bienes y servicios de los EEUU afecta significativamente la dinámica expor-tadora y productiva de nuestro país. En este contexto, el objetivo del presente documento es analizar el efecto del ciclo estadounidense sobre el crecimiento de la produc-ción manufacturera mexicana bajo diferentes escenarios. Específicamente, se utilizan los dos enfoques más popu-lares del ciclo para caracterizar al de los EEUU: los ciclos clásicos y los ciclos de crecimiento. 2 En el resto de este documento analizamos el comportamiento del crecimien-to de la producción manufacturera y de sus 9 divisiones, así como de las exportaciones desagregadas de la misma forma.3 Finalmente se establecen algunas conclusiones.

1. El escenario internacional

La eliminación trilateral de restricciones al comercio deri-vada de la entrada en vigor del TLCAN significó facilidades

de ingreso al mercado más grande del mundo y, obvia-mente, una gran oportunidad para México en términos de crecimiento de sus exportaciones. Adicionalmente, las ventas de México al exterior se vieron favorecidas porque esto ocurría en el marco de una prolongada y vigorosa expansión de la economía de los EEUU. Sin embargo, la entrada de China a la OMC, ocurrida en 2001, y el acceso al mercado estadounidense que eso implicó, afectó nega-tivamente a nuestro país. La competencia en productos basados en mano de obra barata (principalmente textiles)

ECONOMÍA ACTUAL

octubre-diciembre 2008

6

favoreció a los chinos y pronto México fue desplazado al tercer lugar como abastecedor de los EEUU, detrás de Ca-nadá y la misma China. Más aun, estas transformaciones de fondo en la competencia por el mercado norteamericano iniciaban en un contexto de recesión inicial y posterior debilitamiento de la economía estadounidense hasta llegar a su estado de desaceleración actual. Por otro lado, habrá que agregar que por entonces ya se hablaba de la pérdida de competitividad de la economía mexicana en el concier-to mundial y del agotamiento de las ventajas que le habían dado las reformas de los años noventa. Como consecuen-cia, las exportaciones y la producción manufactureras cre-cieron a un menor ritmo a partir de 2001.

2. Efecto asimétrico de las expansiones versus las recesiones de Estados Unidos

El enfoque de los ciclos clásicos distingue entre expan-siones y recesiones definidas como un aumento soste-

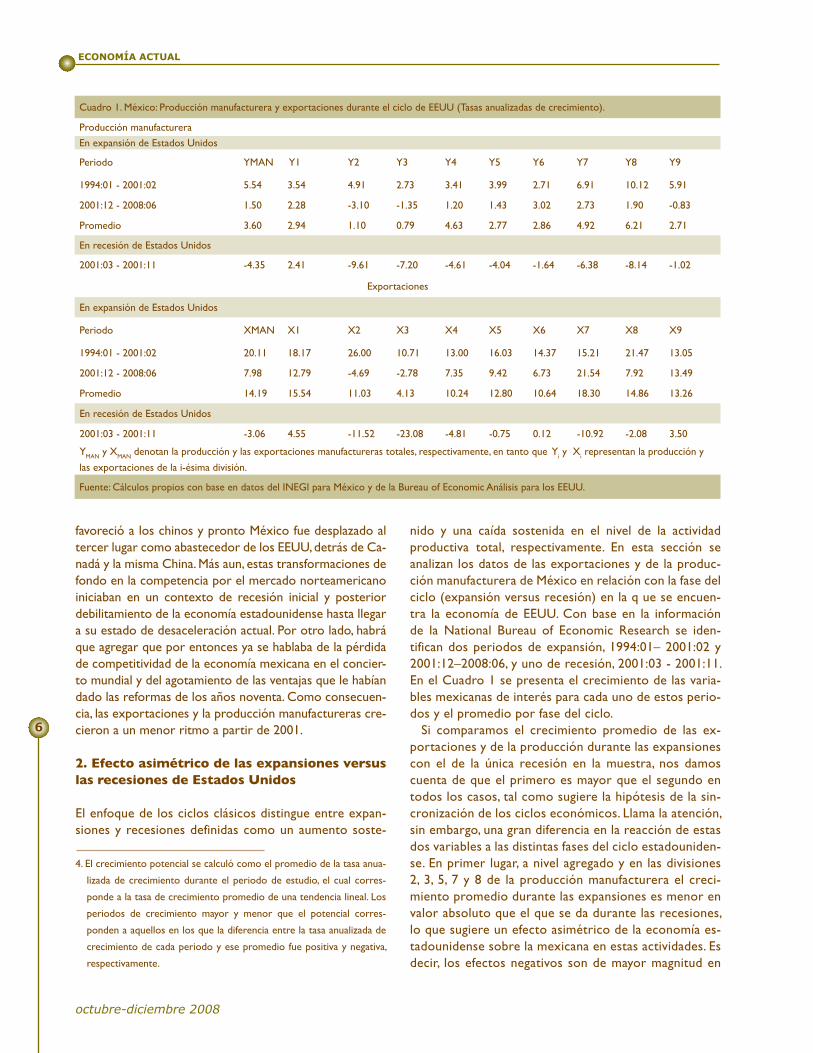

nido y una caída sostenida en el nivel de la actividad productiva total, respectivamente. En esta sección se analizan los datos de las exportaciones y de la produc-ción manufacturera de México en relación con la fase del ciclo (expansión versus recesión) en la q ue se encuen-tra la economía de EEUU. Con base en la información de la National Bureau of Economic Research se iden-tifican dos periodos de expansión, 1994:01– 2001:02 y 2001:12–2008:06, y uno de recesión, 2001:03 - 2001:11. En el Cuadro 1 se presenta el crecimiento de las varia-bles mexicanas de interés para cada uno de estos perio-dos y el promedio por fase del ciclo.

Si comparamos el crecimiento promedio de las ex-portaciones y de la producción durante las expansiones con el de la única recesión en la muestra, nos damos cuenta de que el primero es mayor que el segundo en todos los casos, tal como sugiere la hipótesis de la sin-cronización de los ciclos económicos. Llama la atención, sin embargo, una gran diferencia en la reacción de estas dos variables a las distintas fases del ciclo estadouniden-se. En primer lugar, a nivel agregado y en las divisiones 2, 3, 5, 7 y 8 de la producción manufacturera el creci-miento promedio durante las expansiones es menor en valor absoluto que el que se da durante las recesiones, lo que sugiere un efecto asimétrico de la economía es-tadounidense sobre la mexicana en estas actividades. Es decir, los efectos negativos son de mayor magnitud en

4. El crecimiento potencial se calculó como el promedio de la tasa anua-

lizada de crecimiento durante el periodo de estudio, el cual corres-

ponde a la tasa de crecimiento promedio de una tendencia lineal. Los

periodos de crecimiento mayor y menor que el potencial corres-

ponden a aquellos en los que la diferencia entre la tasa anualizada de

crecimiento de cada periodo y ese promedio fue positiva y negativa,

respectivamente.

Cuadro 1. México: Producción manufacturera y exportaciones durante el ciclo de EEUU (Tasas anualizadas de crecimiento).

Producción manufacturera

En expansión de Estados Unidos

Periodo YMAN Y1 Y2 Y3 Y4 Y5 Y6 Y7 Y8 Y9

1994:01 - 2001:02 5.54 3.54 4.91 2.73 3.41 3.99 2.71 6.91 10.12 5.91

2001:12 - 2008:06 1.50 2.28 -3.10 -1.35 1.20 1.43 3.02 2.73 1.90 -0.83

Promedio 3.60 2.94 1.10 0.79 4.63 2.77 2.86 4.92 6.21 2.71

En recesión de Estados Unidos

2001:03 - 2001:11 -4.35 2.41 -9.61 -7.20 -4.61 -4.04 -1.64 -6.38 -8.14 -1.02

Exportaciones

En expansión de Estados Unidos

Periodo XMAN X1 X2 X3 X4 X5 X6 X7 X8 X9

1994:01 - 2001:02 20.11 18.17 26.00 10.71 13.00 16.03 14.37 15.21 21.47 13.05

2001:12 - 2008:06 7.98 12.79 -4.69 -2.78 7.35 9.42 6.73 21.54 7.92 13.49

Promedio 14.19 15.54 11.03 4.13 10.24 12.80 10.64 18.30 14.86 13.26

En recesión de Estados Unidos

2001:03 - 2001:11 -3.06 4.55 -11.52 -23.08 -4.81 -0.75 0.12 -10.92 -2.08 3.50

YMAN y XMAN denotan la producción y las exportaciones manufactureras totales, respectivamente, en tanto que Yi y Xi representan la producción y

las exportaciones de la i-ésima división.

Fuente: Cálculos propios con base en datos del INEGI para México y de la Bureau of Economic Análisis para los EEUU.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

octubre-diciembre 2008

7

estos casos, lo que puede resultar de restricciones en la capacidad instalada o de desconfianza ante las buenas perspectivas de la economía del norte y de certeza ante las malas noticias (aversión al riesgo). Por su parte, una reacción como ésta sólo ocurre con las exportaciones de la división 3; en los demás casos, las exportaciones crecen durante las expansiones y decrecen en las rece-siones, un resultado esperado dada la alta dependencia de la economía mexicana con respecto al mercado es-tadounidense ya mencionada.

Llama la atención, sin embargo, que el crecimiento pro-medio de las variables mexicanas durante la segunda ex-pansión estadounidense es menor que el de la primera, excepto en los casos de la producción de la división 6 y de las exportaciones de la 7. En ese sentido, destacan las divisiones 2 y 3 como las del más pobre desempeño. Este comportamiento puede considerarse como eviden-cia del efecto negativo que sobre la economía mexicana ha tenido el ingreso de los productos chinos al mercado estadounidense. Más aun, refleja que los efectos positivos de esta economía sobre la mexicana podrían ser cada vez menores.

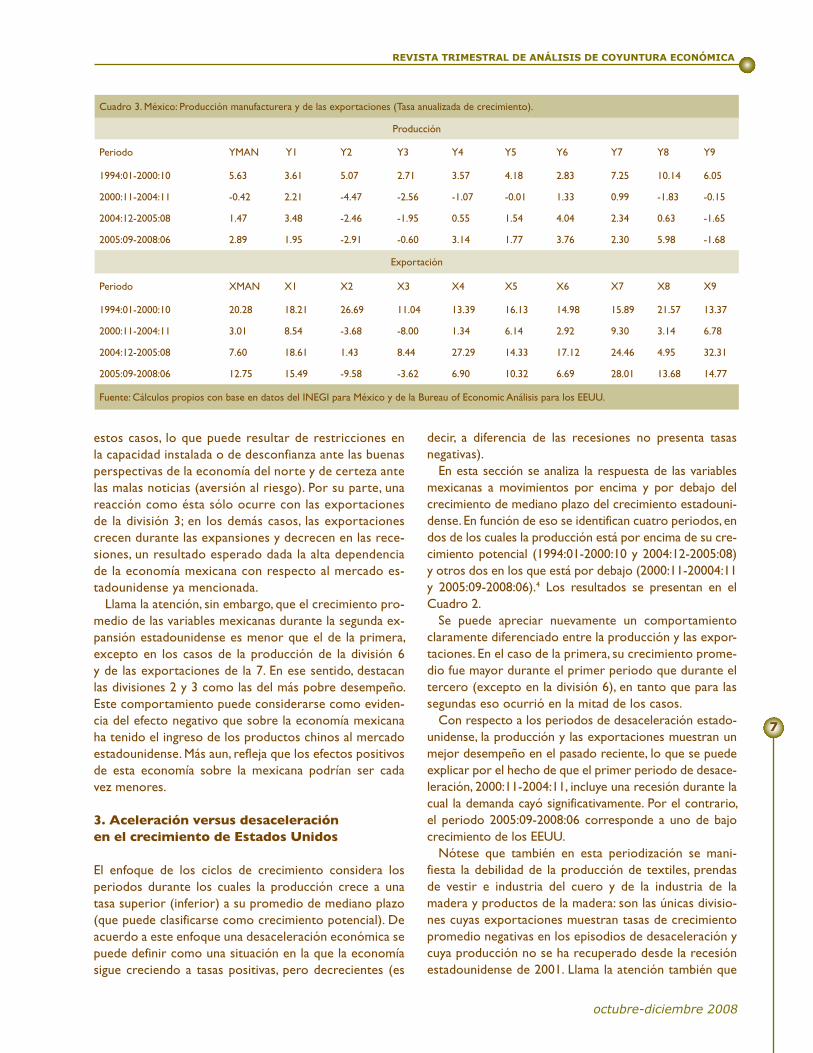

3. Aceleración versus desaceleración en el crecimiento de Estados Unidos

El enfoque de los ciclos de crecimiento considera los periodos durante los cuales la producción crece a una tasa superior (inferior) a su promedio de mediano plazo (que puede clasificarse como crecimiento potencial). De acuerdo a este enfoque una desaceleración económica se puede definir como una situación en la que la economía sigue creciendo a tasas positivas, pero decrecientes (es

Cuadro 3. México: Producción manufacturera y de las exportaciones (Tasa anualizada de crecimiento).

Producción

Periodo YMAN Y1 Y2 Y3 Y4 Y5 Y6 Y7 Y8 Y9

1994:01-2000:10 5.63 3.61 5.07 2.71 3.57 4.18 2.83 7.25 10.14 6.05

2000:11-2004:11 -0.42 2.21 -4.47 -2.56 -1.07 -0.01 1.33 0.99 -1.83 -0.15

2004:12-2005:08 1.47 3.48 -2.46 -1.95 0.55 1.54 4.04 2.34 0.63 -1.65

2005:09-2008:06 2.89 1.95 -2.91 -0.60 3.14 1.77 3.76 2.30 5.98 -1.68

Exportación

Periodo XMAN X1 X2 X3 X4 X5 X6 X7 X8 X9

1994:01-2000:10 20.28 18.21 26.69 11.04 13.39 16.13 14.98 15.89 21.57 13.37

2000:11-2004:11 3.01 8.54 -3.68 -8.00 1.34 6.14 2.92 9.30 3.14 6.78

2004:12-2005:08 7.60 18.61 1.43 8.44 27.29 14.33 17.12 24.46 4.95 32.31

2005:09-2008:06 12.75 15.49 -9.58 -3.62 6.90 10.32 6.69 28.01 13.68 14.77

Fuente: Cálculos propios con base en datos del INEGI para México y de la Bureau of Economic Análisis para los EEUU.

decir, a diferencia de las recesiones no presenta tasas negativas).

En esta sección se analiza la respuesta de las variables mexicanas a movimientos por encima y por debajo del crecimiento de mediano plazo del crecimiento estadouni-dense. En función de eso se identifican cuatro periodos, en dos de los cuales la producción está por encima de su cre-cimiento potencial (1994:01-2000:10 y 2004:12-2005:08) y otros dos en los que está por debajo (2000:11-20004:11 y 2005:09-2008:06).4 Los resultados se presentan en el Cuadro 2.

Se puede apreciar nuevamente un comportamiento claramente diferenciado entre la producción y las expor-taciones. En el caso de la primera, su crecimiento prome-dio fue mayor durante el primer periodo que durante el tercero (excepto en la división 6), en tanto que para las segundas eso ocurrió en la mitad de los casos.

Con respecto a los periodos de desaceleración estado-unidense, la producción y las exportaciones muestran un mejor desempeño en el pasado reciente, lo que se puede explicar por el hecho de que el primer periodo de desace-leración, 2000:11-2004:11, incluye una recesión durante la cual la demanda cayó significativamente. Por el contrario, el periodo 2005:09-2008:06 corresponde a uno de bajo crecimiento de los EEUU.

Nótese que también en esta periodización se mani-fiesta la debilidad de la producción de textiles, prendas de vestir e industria del cuero y de la industria de la madera y productos de la madera: son las únicas divisio-nes cuyas exportaciones muestran tasas de crecimiento promedio negativas en los episodios de desaceleración y cuya producción no se ha recuperado desde la recesión estadounidense de 2001. Llama la atención también que

ECONOMÍA ACTUAL

octubre-diciembre 2008

8

a nivel agregado las exportaciones y la producción ma-nufacturera de México hayan crecido más que durante la reciente desaceleración que en el lapso de crecimiento superior al potencial que la antecedió, lo que puede estar explicado por el favorable desempeño de actividades de la división 8.

Conclusiones

En este artículo se analiza el comportamiento de la pro-ducción y de las exportaciones de la industria manufac-turera de México, tanto a nivel agregado como de sus 9 divisiones. Los resultados muestran que la economía estadounidense influye de una forma significativa a través de las exportaciones en la dinámica de la mayoría de las divisiones de la industria manufacturera de México. En particular, se encuentra que el menor crecimiento manu-facturero doméstico a partir del 2001 está asociado a un menor ritmo de expansión de la economía de EEUU, a los cambios estructurales vinculados al ingreso de China a los mercados mundiales y a la pérdida de competitividad de la economía nacional. En segundo lugar, se encuentra que las recesiones de EEUU afectan de manera más profunda a la manufactura mexicana que sus expansiones. Finalmente, la reciente desaceleración estadounidense ha afectado de manera importante prácticamente a todas las actividades manufactureras mexicanas, las cuales también han desace-lerado su crecimiento. Las actividades que han resentido la menor expansión de la demanda son las de las divisiones 2 y 3. En resumen, se puede concluir que el crecimiento o estancamiento de la producción de la industria manufactu-rera está relacionado estrechamente con la evolución de la economía estadounidense.

Bibliografía

Mejía-Reyes, P. (2003). No liNealidades y ciclos ecoNómicos eN américa latiNa. el Colegio Mexiquense-univeRsidad autónoMa del es-tado de MéxiCo, ZinaCantePeC.

Mejía-Reyes, P., et al. (2006). “los ClaRosCuRos de la sinCRoniZa-Ción inteRnaCional de los CiClos eConóMiCos: evidenCia sobRe la ManufaCtuRa de MéxiCo”, cieNcia ergo sum, vol. 13, núM. 2, uaeM. PP. 133-142.

REVISTA DE ANÁLISIS DE COYUNTURA ECONÓMICA

Ciclo económico estadounidensey producción manufacturera de México

Los saldos de 2008.Un pronóstico de la tasa de desempleo

Tendencia de la inversión extranjera directaen México 2005–2008

Política monetaria e inflación

AÑO 1 NÚM. 3OCTUBRE-DICIEMBRE

2008

Presentación

Ante la compleja realidad económica mundial que se ha planteado a lo largo de 2008, las expectativas de cre-

cimiento económico y generación de empleo han tenido que ajustarse gradualmente a la baja. De hecho el entorno macroeconómico que se vive hoy en día aunado a la crisis económica y financiera de los Estados Unidos (EU) apun-tan a que en breve la economía mundial entrará en una prolongada recesión económica con todos los costos que esto implica para la población en su conjunto.

Los Estados Unidos que por muchos años no registraban niveles inflacionarios considerables, en 2008 muestran una tasa al respecto por arriba de los 6 puntos porcentuales acompañada de un elevado desempleo de igual porcentaje y lo cual ha impactado severamente en una reducción del consumo de esa población con los efectos negativos que esto representa para el propio país, así como para las eco-nomías que dependemos ampliamente de aquél mercado.

Luego de ser aprobada la ley a través de la cual se realiza-rá el rescate del sector financiero de los Estados Unidos en la primera semana de octubre, la incertidumbre sobre los mercados financieros del mundo se mantiene. Sin embargo, lo más delicado continúan siendo las expectativas de una inevitable recesión económica tanto en los EU como en el resto del mundo toda vez que se espera una reducción sensible en los niveles de consumo, del crédito bancario así como una mayor tasa de desempleo. De hecho, las eco-nomía más dinámicas del mundo actualmente, como son la China y la India han mostrado signos de debilitamiento, pues aunque mantendrán niveles de crecimiento econó-mico importantes, se anticipa que éstos serán menores en relación a años previos.

México, que no es ajeno a esta tendencia, ha mostrado

un comportamiento similar al descrito con anterioridad. Al inicio de este año se esperaba que el PIB creciera a una tasa de 3.7%, en tanto que la inflación se ubicara entre un 3 y 4%; sin embargo, a tres meses de que concluya 2008 se anticipa que el crecimiento económico no será supe-rior a 2.4% y que los precios se incrementarán en un nivel cercano a 6%, de acuerdo con estimaciones del Banco de México. Dicho escenario resulta sumamente preocupante debido a que el menor crecimiento se refleja a cada día en una menor creación de fuentes de trabajo. Al respecto, recordemos que el gobierno federal anunciaba que la crea-ción de empleo para este año superaría las 700 mil nuevas

plazas; no obstante al trascurrir éste, diversas autoridades y organismos no gubernamentales afirman que sólo será posible crear aproximadamente la mitad de los empleos comprometidos, lo cual, agrava sin duda los problemas tan delicados que ya tenemos en el país; a decir, los mayores niveles de desempleo desafortunadamente generan las condiciones para una mayor migración de los trabajadores mexicanos hacia los EU, un aumento de la informalidad y el subempleo, incremento de la criminalidad, menores ingre-sos para la población, además de la enorme pérdida que representa para el país en su conjunto la menor actividad económica por el periodo que así ocurra.

La desaceleración en EU en particular ha tenido efectos muy negativos sobre la economía mexicana, la cual mantie-ne una elevada dependencia de ese mercado, recordemos que aproximadamente el 80% de nuestras ventas al exte-rior tiene ese destino y más del 50% de nuestras importa-ciones provienen de ese país. Uno de los sectores que más ha resentido el bajo crecimiento de los EU es el industrial que durante varios meses de este año ha mostrado un comportamiento negativo según información de Instituto Nacional de Estadística Geografía e Informática (INEGI). En este mismo sentido, la industria manufacturera ha pre-sentado una tendencia decreciente en cuanto su actividad productiva y de generación de empleo; en términos anua-lizados, en junio el personal ocupado en dicha industria se contrajo en un 2% de acuerdo con cifras de INEGI.

En este entorno económico mundial la Revista Econo-mía Actual de la Facultad de Economía de la Universidad Autónoma del Estado de México presenta en este tercer número los siguientes temas: Ciclo económico estadouni-dense y producción manufacturera de México; Los saldos de 2008. Un pronóstico de la tasa de desempleo; Tendencia de la inversión extranjera directa en México 2005–2008; Desafíos en la industria de la construcción en México; Es-tructura ocupacional y bono demográfico en el Estado de México y Menor crecimiento en la producción mundial de leche que estimula el alza de sus precios en 2008. Además, en la sección especial se aborda el tema de la política mo-netaria e inflación en México y el mundo.

Miguel Ángel Díaz CarreñoOctubre de 2008

ECONOMÍA ACTUALoctubre-diciembre 2008

24

Introducción

A pesar de las medidas implementadas por el banco cen-tral, la inflación se mantiene por arriba de su objetivo y será hasta 2010 cuando, según el Banco de México, se lo-gre la convergencia a 3%. Mientras tanto, el incremento en las tasas de interés es posible que afecte el crecimiento y el empleo y por ende la dinámica económica del país. Los objetivos de este documento son describir los principales aspectos relacionados con la política monetaria, su objeti-vo, las decisiones de política y sus resultados; comparando la experiencia de México con la de otros países. La idea principal es observar que, dependiendo del objetivo de política monetaria asignado, los bancos centrales definen su estrategia y toman las medidas necesarias para cumplir con este fin.

1. Definición y objetivode la Política Monetaria

La política monetaria se define como la influencia que ejer-ce el banco central sobre la tasa de interés, con el propó-sito de alcanzar un objetivo final. Este objetivo puede ser la tasa de inflación, el crecimiento económico, el empleo, el tipo de cambio, la estabilidad financiera o el saldo de la balanza de pagos, en resumen lograr la estabilización de la economía. No siempre el objetivo ha sido el mismo, éste ha ido cambiando a lo largo del tiempo. La inestabilidad económica y el deterioro del poder adquisitivo debido a los altos niveles de inflación alcanzados en el pasado reciente, tanto en países desarrollados como en América Latina, modificaron la forma de conducir la política mone-

Política Monetaria e InflaciónReyna Vergara González y Miguel Ángel Díaz Carreño*

taria y comprometieron a gran parte de los bancos centra-les a mantener, por ley, la estabilidad de precios.

El Banco de España define a la estabilidad de precios como una situación en la cual, en promedio y a medio pla-zo, los precios no varían de modo significativo; por lo que no afectan las decisiones de los agentes económicos. Para el Banco Central Europeo (BCE) este concepto significa un incremento interanual del Índice Armonizado de Pre-cios de Consumo (IAPC) inferior al 2% para el conjunto de la zona del euro, para la Reserva Federal de Estados Unidos (FED) el cambio en el nivel de precios debe estar entre 0 y 3%; en tanto que, para el Banco de México repre-senta una variación anual de 3% +/- 1%.

Para determinar si existe estabilidad de precios en una economía, es necesario definir un indicador que aproxime el precio medio de todos los bienes y servicios de dicha economía. El indicador comúnmente aceptado es el Índice de Precios al Consumo, a partir del cual se mide la evolu-ción de los precios y su variación (la inflación).

En una encuesta realizada por el Banco de Inglaterra a 94 bancos centrales, tanto de países industrializados como en desarrollo y en transición, se encontró una creciente popularidad por la estabilidad de precios y el anuncio de objetivos explícitos para la inflación. De acuerdo con los datos de la encuesta, el 48% de los bancos contestó que la inflación es su principal objetivo, mientras que para el 52% se trata un objetivo importante pero no el único. (Fry, M. et al. 2000 p.4). Entre los bancos cuyo objetivo prioritario es la estabilidad de precios se encuentran, el Banco de In-glaterra, el Banco Central de Chile, el Banco de México, así como el Banco Central Europeo (BCE)1 en cambio, la Ley de la Reserva Federal del año 2000, establece que las acciones de esta institución deben promover además de la estabilidad de precios, el crecimiento económico, así como un alto nivel de empleo.

Si bien, la estabilidad de precios es el elemento central en las decisiones de política monetaria de gran parte de los bancos centrales; para algunos analistas (Bernanke y Mishkin, 1997) la estrategia monetaria actual, no implica simplemente alcanzar un determinado valor para la in-flación, ésta engloba los procedimientos e instrumentos

* Profesores e investigadores de la Facultad de Economía de la Universi-

dad Autónoma del Estado de México. Correos electrónicos: reyna_vg@

yahoo.com y [email protected]

1. La producción de leche en miles de toneladas para 2008 a nivel mundial

es de 437,050 y los principales productores son: Estados Unidos de

Norteamérica 86,410; India 42,890; China 38,000; Rusia 32,750; Brasil

28,890; Alemania 27,900; Francia 23,750 y N. Zelanda 15,830.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA octubre-diciembre 2008

25

disponibles para conseguir su objetivo e involucra otras variables como el nivel de producción.

2. ¿Por qué un objetivo para la inflación?

La preocupación por el incremento generalizado de pre-cios surge por los costos económicos y sociales que ge-nera y por la incertidumbre que produce. La inflación es un indicador clave en cualquier país del mundo toda vez que refleja el comportamiento promedio del crecimiento de los precios de la economía y a partir del cual otras va-riables macroeconómicas ven afectado su nivel, tales como el tipo de cambio, las tasas de interés, los salarios, entre otras. Por esto mismo, regularmente la inflación también es la referencia más inmediata en la toma de decisiones de los distintos agentes de la economía, desde consumidores hasta grandes inversionistas.

De hecho, es sabido que cuando un país padece de ele-vados niveles inflacionarios, sus principales indicadores ma-croeconómicos regularmente presentan comportamientos adversos en perjuicio de la población en su conjunto. Un entorno estable y de baja inflación proporciona condiciones más favorables para promover el bienestar económico.

3. Evolución de la inflación

Luego de los altos niveles de inflación registrados desde los años setenta y hasta principios de los noventa, los países desarrollados y en particular los países de América Latina, lograron reducir de manera importante el creci-miento de los precios. El progreso en la estabilización de la inflación es evidente, no sólo se logró disminuir el nivel de inflación, sino también su volatilidad. Según estimacio-nes del Fondo Monetario Internacional (FMI), en los países desarrollados, la inflación que alcanzó en promedio un 12% entre 1979 y 1982, se ha situado cerca de 2% desde media-dos de los noventa. En América Latina el crecimiento de los precios ha disminuido de niveles de dos y tres dígitos a menos de 10% (cuadro 1); en 2006 el incremento de los precios fue de 6.7%, el valor más bajo en más de cuarenta años. En México en este mismo año se alcanzó un 3.7%, la menor inflación en décadas.

La supervisión del Fondo Monetario Internacional a las reformas económicas emprendidas en los países de Amé-rica Latina, desde finales de los años setenta en México, Chile y Argentina hasta el Plan Real de Brasil a mediados de la década de los noventa, a través de la implementación de programas de ajuste estructural fue un factor esencial para tratar de incrementar la confianza del público hacia las políticas del gobierno, y alcanzar sus objetivos. Sin em-bargo, los esfuerzos de estabilización no siempre lograron su objetivo.

Las reformas institucionales (fiscal, financiera y la auto-nomía de los bancos centrales), la comunicación oportuna con el público, y el compromiso explícito por alcanzar un objetivo de estabilidad de precios, en un entorno mundial relativamente estable, reflejo de una competencia mundial más intensa (que implica precios más bajos), lograron re-ducir la inflación en muchas economías, especialmente de América Latina.

4. Decisiones de Política Monetaria

Sin embargo, las presiones inflacionarias a nivel mundial derivadas del incremento en los precios del petróleo y las materias primas junto con la desaceleración económica de Estados Unidos, derivada de la crisis hipotecaria, han complicado el escenario para los bancos centrales. Por un lado las presiones inflacionarias aconsejan aumentar las ta-sas de interés2, por otro la debilidad económica sugiere bajarlas con el fin de estimular el crecimiento y el empleo. Sin embargo, estas presiones inflacionarias son resultado de perturbaciones externas que están fuera del control del banco central.

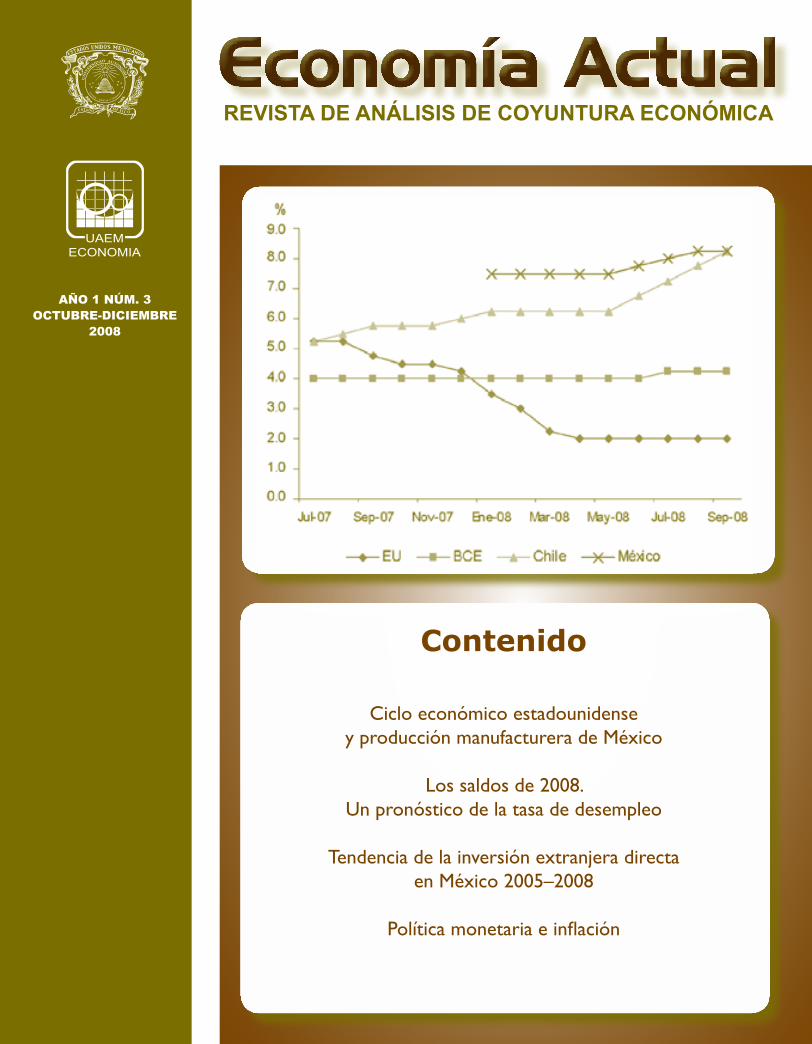

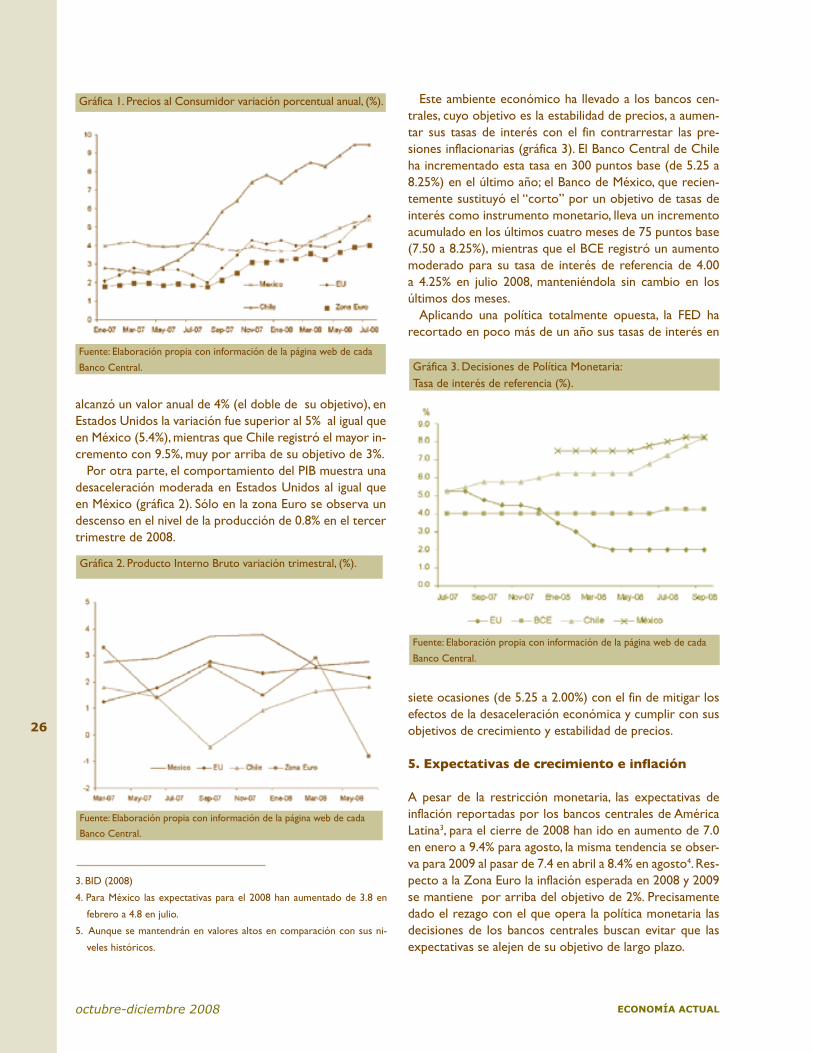

Como se observa en la gráfica 1 el incremento en nivel de precios se aceleró en todos los países desde mediados del año pasado. De acuerdo con el último dato que co-rresponde a agosto de 2008, en la zona Euro este aumento

2. Las presiones inflacionarias que surgen por el lado de la oferta son de

carácter transitorio por lo que lo mejor que puede hacer la política mone-

taria es no hacer nada, es decir mantener las tasas de interés estables.

Cuadro 1. Precios al ConsumidorCrecimiento promedio anual (%).

*Estimaciones Banamex, 1) Cifras de Estados Unidos; 2) Datos de

Estados Unidos, BCE y Japón.

Fuente: IMF-IFS, Barro (1997, p. 177) y Banamex.

ECONOMÍA ACTUALoctubre-diciembre 2008

26

alcanzó un valor anual de 4% (el doble de su objetivo), en Estados Unidos la variación fue superior al 5% al igual que en México (5.4%), mientras que Chile registró el mayor in-cremento con 9.5%, muy por arriba de su objetivo de 3%.

Por otra parte, el comportamiento del PIB muestra una desaceleración moderada en Estados Unidos al igual que en México (gráfica 2). Sólo en la zona Euro se observa un descenso en el nivel de la producción de 0.8% en el tercer trimestre de 2008.

Este ambiente económico ha llevado a los bancos cen-trales, cuyo objetivo es la estabilidad de precios, a aumen-tar sus tasas de interés con el fin contrarrestar las pre-siones inflacionarias (gráfica 3). El Banco Central de Chile ha incrementado esta tasa en 300 puntos base (de 5.25 a 8.25%) en el último año; el Banco de México, que recien-temente sustituyó el “corto” por un objetivo de tasas de interés como instrumento monetario, lleva un incremento acumulado en los últimos cuatro meses de 75 puntos base (7.50 a 8.25%), mientras que el BCE registró un aumento moderado para su tasa de interés de referencia de 4.00 a 4.25% en julio 2008, manteniéndola sin cambio en los últimos dos meses.

Aplicando una política totalmente opuesta, la FED ha recortado en poco más de un año sus tasas de interés en

siete ocasiones (de 5.25 a 2.00%) con el fin de mitigar los efectos de la desaceleración económica y cumplir con sus objetivos de crecimiento y estabilidad de precios.

5. Expectativas de crecimiento e inflación

A pesar de la restricción monetaria, las expectativas de inflación reportadas por los bancos centrales de América Latina3, para el cierre de 2008 han ido en aumento de 7.0 en enero a 9.4% para agosto, la misma tendencia se obser-va para 2009 al pasar de 7.4 en abril a 8.4% en agosto4. Res-pecto a la Zona Euro la inflación esperada en 2008 y 2009 se mantiene por arriba del objetivo de 2%. Precisamente dado el rezago con el que opera la política monetaria las decisiones de los bancos centrales buscan evitar que las expectativas se alejen de su objetivo de largo plazo.

3. BID (2008)

4. Para México las expectativas para el 2008 han aumentado de 3.8 en

febrero a 4.8 en julio.

5. Aunque se mantendrán en valores altos en comparación con sus ni-

veles históricos.

Gráfica 1. Precios al Consumidor variación porcentual anual, (%).

Fuente: Elaboración propia con información de la página web de cada

Banco Central.

Gráfica 2. Producto Interno Bruto variación trimestral, (%).

Fuente: Elaboración propia con información de la página web de cada

Banco Central.

Gráfica 3. Decisiones de Política Monetaria: Tasa de interés de referencia (%).

Fuente: Elaboración propia con información de la página web de cada

Banco Central.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

octubre-diciembre 2008

27

Aunque el desempeño alcanzado por la economía esta-dounidense en el segundo trimestre del año fue positivo, derivado de las políticas fiscales y monetarias implementa-das, la crisis financiera parece agravarse y los temores de una recesión están latentes. Tanto el FMI como la OCDE bajaron recientemente sus expectativas de crecimiento para el 2008 y el 2009. Según estimaciones de estos orga-nismos y de la Organización de Naciones Unidas para el Comercio y Desarrollo (UNCTAD) el crecimiento mun-dial esperado para el 2008 será de 3.0% (menor al de 2007 en 1.1%), mientras que para el 2009 éste será de 1.5%.

Conclusiones

Después de los episodios de alta inflación, el compromi-so con objetivos de inflación explícitos o implícitos y una mayor competencia global llevaron a un periodo de esta-bilidad. Sin embargo, por un lado, factores externos fuera del control de las autoridades monetarias comprometie-ron este objetivo y por otro, el deterioro en los mercados financieros afectó el dinamismo de las economías indus-trializadas. Dependiendo del objetivo asignado los bancos centrales aplicaron una política restrictiva para mantener las expectativas de inflación de mediano plazo cerca de su objetivo, o como en el caso de la FED bajaron las tasas de interés con el fin de evitar una recesión.

Para algunos analistas los resultados en el control de la inflación muestran que los bancos centrales, en particular el Banco de México, además de no estar cumpliendo con su cometido, de alcanzar una inflación baja y estable, están afectando el comportamiento de la actividad económica y sugieren adicionar a la estabilidad de precios el objetivo de lograr un determinado crecimiento económico (Martí-nez, 2008, pp.6-11).

Actualmente frente a la posibilidad de que los precios internacionales de las materias primas y los energéticos desciendan de sus máximos recientes5 junto con una ex-pectativa de menor crecimiento mundial, los bancos cen-trales, con excepción del chileno, han decido mantener las tasas de interés sin cambio, dejando abierta la posibilidad de realizar ajustes adicionales en caso de un aumento en las presiones inflacionarias. Sin embargo tomará tiempo que las expectativas a mediano y largo plazo se acerquen a su objetivo. Sin duda el reto más importante no será al-canzar el objetivo de inflación, sino que éste sea sostenible con bajos costos en términos de producción y empleo en un entorno económico cada vez más complicado.

Bibliografía

banCo de MéxiCo (2008). “infoRMe sobRe la inflaCión abRil- junio 2008, httP://www.banxiCo.oRg.Mx/PubliCaCiones/jsP/infin-flaResuMen.jsP.

banaMex, “exaMen de la situaCión eConóMiCa de MéxiCo”, junio 2008, vol. lxxxiv

beRnanke and Mishkin (1997). “inflation taRgeting: a new fRaMe-woRk foR MonetaRy PoliCy, jouRnal of eConoMiC PeRsPeCtives, sPRing 97, vol. 11 issue 2. P97

fRy, M, d. julius, l. Mahadeva, s. RogeR and g. steRne (2000). “PaRt i, key issues in the ChoiCe of MonetaRy PoliCy fRaMewoRk”, in moNetary Policy frameworks iN a gloBal coNtext, bank of england, Mahadeva and steRne (eds).

MaRtíneZ, t. (2008). “se disPaRan los PReCios: guilleRMo oRtiZ no haCe su taRea” revista vértigo, año viii, no. 385, 3 de agosto de 2008, www.RevistaveRtigo.CoM. PP.6-11.

banCo inteRaMeRiCano de desaRRollo (2008). “RevelaCión de ex-PeCtativas en aMéRiCa latina”, Res-idb, httP://www.iadb.oRg/Res/PubliCations/Pubfiles/ (24 de sePtieMbRe de 2008)

ECONOMÍA ACTUAL

octubre-diciembre 2008

12

Introducción

El crecimiento y desarrollo de los países está vinculado a diferentes elementos y circunstancias relacionados con el desempeño de variables específicas; entre ellas se puede considerar a la inversión extranjera directa (IED), por la influencia en los sectores en que participa y las regiones a donde se dirige.

El presente artículo pretende mostrar la orientación que ha seguido el capital extranjero en nuestro país, por la im-portancia que se le otorga como fuente de financiamiento externo para apoyar el crecimiento económico.

1. Inversión extranjera enAmérica Latina

En la década de los noventa América Latina atrajo más de 93 mil millones de dólares, representando el 6% de los flujos globales de IED. Su participación con relación al total de la inversión extranjera directa dirigida a los países en desarrollo fue del 37% (CEPAL 2000:39), resultado de las políticas macroeconómicas implementadas en la reestruc-turación productiva y empresarial de la región.

La evolución en la presente década muestra un com-portamiento diferente al recibir un total de 42 mil millo-nes de dólares en 2003 y 105,900 millones de dólares en 2007; destacando Brasil, México, Chile y Colombia como principales receptores (CEPAL 2007:12). El principal sec-tor de destino ha sido la siderurgia en Argentina, Brasil y

México así como los hidrocarburos, debido a los intereses en la obtención de recursos naturales. Un área que no ha declinado es la relacionada con la búsqueda de mercados, principalmente en las industrias automotriz, petróleo, gas y construcción; en los servicios dentro del comercio, ban-carios y electricidad.

En 2007 no aparecen signos evidentes de los efectos de la desaceleración económica de Estados Unidos en la región que, en caso de darse, podrán observarse hasta el tercer trimestre de 2008, por la diferencia en tiempos en las decisiones de inversión y su realización. El reto para la zona es fortalecer los factores de atracción de la inversión, que permitan diversificarla y reforzar los flujos interregio-nales. En este entorno México ha sido uno de los principa-les destinos y su situación también se ha vuelto variable.

2. Inversión extranjera directa en México 2005–2008

México ha mejorado sus perspectivas de atracción de ca-pital externo en función de las expectativas creadas por el gobierno actual: mayor privatización y comportamiento estable de la economía en inflación, tipo de cambio, etc.

La economía nacional dio un giro total hacia el sector exportador y la política de atracción de capitales con el Tratado de Libre Comercio de América del Norte (TL-CAN) y la nueva ley de Inversión Extranjera (1993), bus-cando su inserción, de manera más eficiente y competitiva al mercado mundial. A catorce años de transitar por ese camino, los resultados aún no son claros.

Los cambios y adecuaciones realizados a esta ley entre 1995 y 2001, así como a su reglamento, han propiciado que su participación alcance entre un 85 y 90% de sec-tores económicos donde puede ingresar sin restricciones (Quiroz, 2007); es decir, sólo un 10% estaría reservado al Estado o a los nacionales1. A la fecha está pendiente la apertura al sector petrolero y energético, lo que ampliará la posibilidad de su inserción en sectores estratégicos del país y sus efectos indefinidos en el largo plazo.

Tendencia de la inversión extranjera directa en México 2005–2008

Sara Quiroz Cuenca*

* Profesora-investigadora de la Facultad de Economía. Universidad Au-

tónoma del Estado de México. Correo electrónico: saraqc07@yahoo.

com.mx

1. El principal cambio está en el artículo 4º, que permite a la IE “…

participar en cualquier proporción en el capital social de sociedades

mexicanas, abrir y operar establecimientos, tan sólo con las excepcio-

nes o limitantes que la propia Ley contempla”.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

octubre-diciembre 2008

13

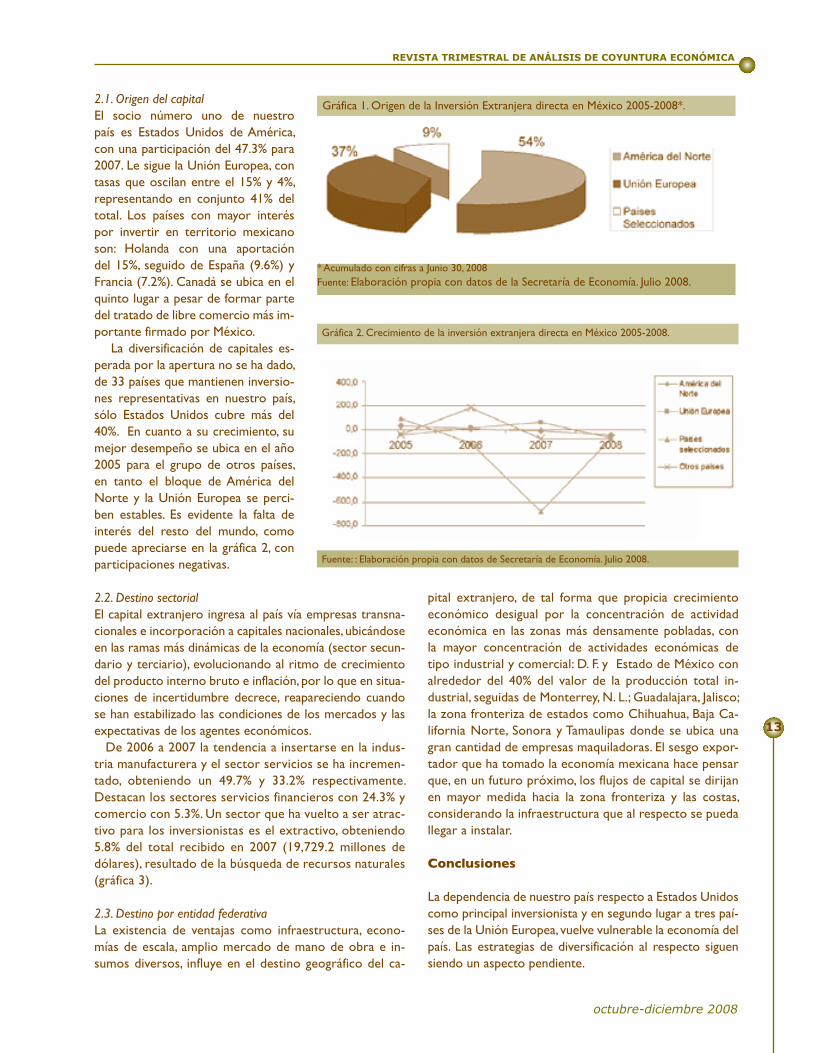

2.1. Origen del capitalEl socio número uno de nuestro país es Estados Unidos de América, con una participación del 47.3% para 2007. Le sigue la Unión Europea, con tasas que oscilan entre el 15% y 4%, representando en conjunto 41% del total. Los países con mayor interés por invertir en territorio mexicano son: Holanda con una aportación del 15%, seguido de España (9.6%) y Francia (7.2%). Canadá se ubica en el quinto lugar a pesar de formar parte del tratado de libre comercio más im-portante firmado por México.

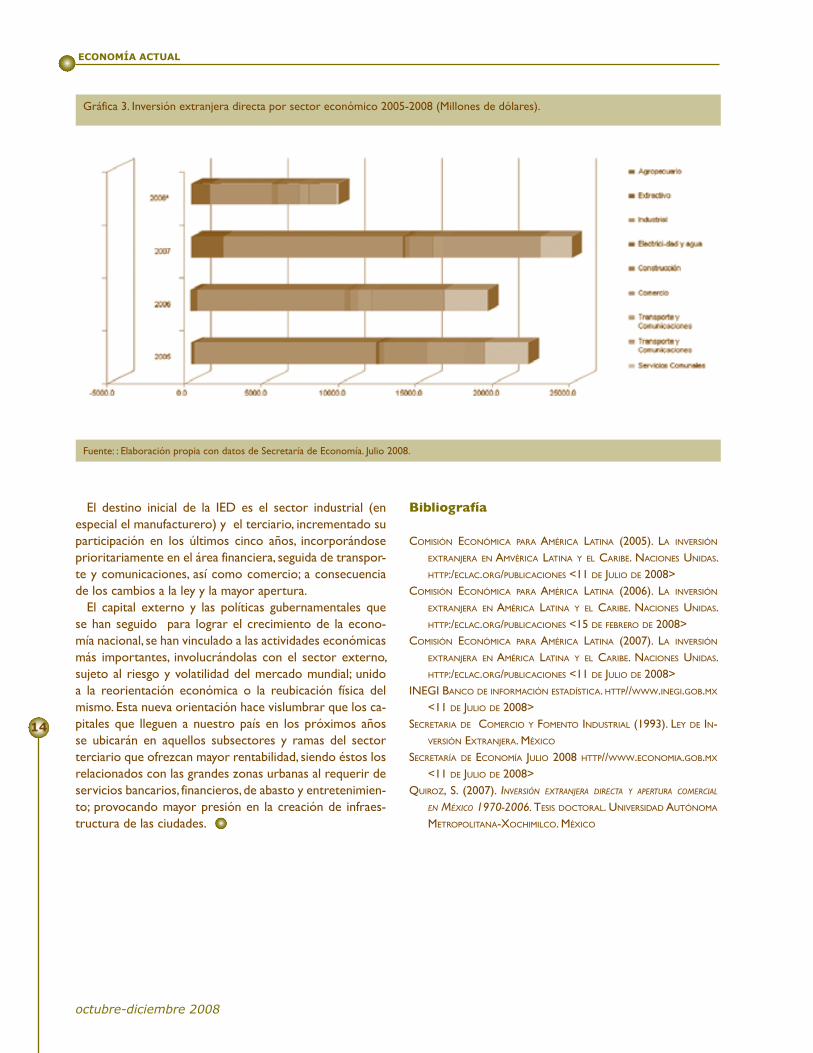

La diversificación de capitales es-perada por la apertura no se ha dado, de 33 países que mantienen inversio-nes representativas en nuestro país, sólo Estados Unidos cubre más del 40%. En cuanto a su crecimiento, su mejor desempeño se ubica en el año 2005 para el grupo de otros países, en tanto el bloque de América del Norte y la Unión Europea se perci-ben estables. Es evidente la falta de interés del resto del mundo, como puede apreciarse en la gráfica 2, con participaciones negativas.

2.2. Destino sectorialEl capital extranjero ingresa al país vía empresas transna-cionales e incorporación a capitales nacionales, ubicándose en las ramas más dinámicas de la economía (sector secun-dario y terciario), evolucionando al ritmo de crecimiento del producto interno bruto e inflación, por lo que en situa-ciones de incertidumbre decrece, reapareciendo cuando se han estabilizado las condiciones de los mercados y las expectativas de los agentes económicos.

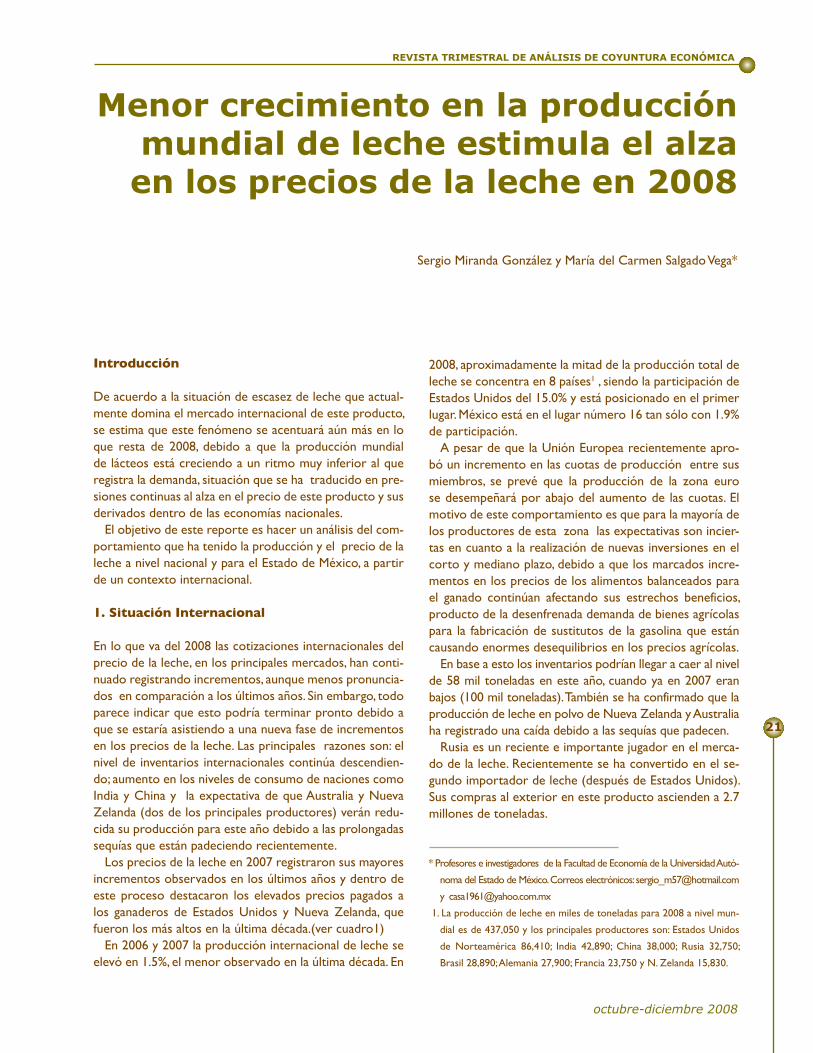

De 2006 a 2007 la tendencia a insertarse en la indus-tria manufacturera y el sector servicios se ha incremen-tado, obteniendo un 49.7% y 33.2% respectivamente. Destacan los sectores servicios financieros con 24.3% y comercio con 5.3%. Un sector que ha vuelto a ser atrac-tivo para los inversionistas es el extractivo, obteniendo 5.8% del total recibido en 2007 (19,729.2 millones de dólares), resultado de la búsqueda de recursos naturales (gráfica 3).

2.3. Destino por entidad federativaLa existencia de ventajas como infraestructura, econo-mías de escala, amplio mercado de mano de obra e in-sumos diversos, influye en el destino geográfico del ca-

pital extranjero, de tal forma que propicia crecimiento económico desigual por la concentración de actividad económica en las zonas más densamente pobladas, con la mayor concentración de actividades económicas de tipo industrial y comercial: D. F. y Estado de México con alrededor del 40% del valor de la producción total in-dustrial, seguidas de Monterrey, N. L.; Guadalajara, Jalisco; la zona fronteriza de estados como Chihuahua, Baja Ca-lifornia Norte, Sonora y Tamaulipas donde se ubica una gran cantidad de empresas maquiladoras. El sesgo expor-tador que ha tomado la economía mexicana hace pensar que, en un futuro próximo, los flujos de capital se dirijan en mayor medida hacia la zona fronteriza y las costas, considerando la infraestructura que al respecto se pueda llegar a instalar.

Conclusiones

La dependencia de nuestro país respecto a Estados Unidos como principal inversionista y en segundo lugar a tres paí-ses de la Unión Europea, vuelve vulnerable la economía del país. Las estrategias de diversificación al respecto siguen siendo un aspecto pendiente.

Gráfica 1. Origen de la Inversión Extranjera directa en México 2005-2008*.

* Acumulado con cifras a Junio 30, 2008Fuente: Elaboración propia con datos de la Secretaría de Economía. Julio 2008.

Gráfica 2. Crecimiento de la inversión extranjera directa en México 2005-2008.

Fuente: : Elaboración propia con datos de Secretaría de Economía. Julio 2008.

ECONOMÍA ACTUAL

octubre-diciembre 2008

14

El destino inicial de la IED es el sector industrial (en especial el manufacturero) y el terciario, incrementado su participación en los últimos cinco años, incorporándose prioritariamente en el área financiera, seguida de transpor-te y comunicaciones, así como comercio; a consecuencia de los cambios a la ley y la mayor apertura.

El capital externo y las políticas gubernamentales que se han seguido para lograr el crecimiento de la econo-mía nacional, se han vinculado a las actividades económicas más importantes, involucrándolas con el sector externo, sujeto al riesgo y volatilidad del mercado mundial; unido a la reorientación económica o la reubicación física del mismo. Esta nueva orientación hace vislumbrar que los ca-pitales que lleguen a nuestro país en los próximos años se ubicarán en aquellos subsectores y ramas del sector terciario que ofrezcan mayor rentabilidad, siendo éstos los relacionados con las grandes zonas urbanas al requerir de servicios bancarios, financieros, de abasto y entretenimien-to; provocando mayor presión en la creación de infraes-tructura de las ciudades.

Bibliografía

CoMisión eConóMiCa PaRa aMéRiCa latina (2005). la inveRsión extRanjeRa en aMvéRiCa latina y el CaRibe. naCiones unidas. httP:/eClaC.oRg/PubliCaCiones <11 de julio de 2008>

CoMisión eConóMiCa PaRa aMéRiCa latina (2006). la inveRsión extRanjeRa en aMéRiCa latina y el CaRibe. naCiones unidas. httP:/eClaC.oRg/PubliCaCiones <15 de febReRo de 2008>

CoMisión eConóMiCa PaRa aMéRiCa latina (2007). la inveRsión extRanjeRa en aMéRiCa latina y el CaRibe. naCiones unidas. httP:/eClaC.oRg/PubliCaCiones <11 de julio de 2008>

inegi banCo de infoRMaCión estadístiCa. httP//www.inegi.gob.Mx <11 de julio de 2008>

seCRetaRia de CoMeRCio y foMento industRial (1993). ley de in-veRsión extRanjeRa. MéxiCo

seCRetaRía de eConoMía julio 2008 httP//www.eConoMia.gob.Mx <11 de julio de 2008>

quiRoZ, s. (2007). iNversióN extraNjera directa y aPertura comercial eN méxico 1970-2006. tesis doCtoRal. univeRsidad autónoMa MetRoPolitana-xoChiMilCo. MéxiCo

Gráfica 3. Inversión extranjera directa por sector económico 2005-2008 (Millones de dólares).

Fuente: : Elaboración propia con datos de Secretaría de Economía. Julio 2008.

REVISTA TRIMESTRAL DE ANÁLISIS DE COYUNTURA ECONÓMICA

octubre-diciembre 2008

21

Introducción

De acuerdo a la situación de escasez de leche que actual-mente domina el mercado internacional de este producto, se estima que este fenómeno se acentuará aún más en lo que resta de 2008, debido a que la producción mundial de lácteos está creciendo a un ritmo muy inferior al que registra la demanda, situación que se ha traducido en pre-siones continuas al alza en el precio de este producto y sus derivados dentro de las economías nacionales.

El objetivo de este reporte es hacer un análisis del com-portamiento que ha tenido la producción y el precio de la leche a nivel nacional y para el Estado de México, a partir de un contexto internacional.

1. Situación Internacional

En lo que va del 2008 las cotizaciones internacionales del precio de la leche, en los principales mercados, han conti-nuado registrando incrementos, aunque menos pronuncia-dos en comparación a los últimos años. Sin embargo, todo parece indicar que esto podría terminar pronto debido a que se estaría asistiendo a una nueva fase de incrementos en los precios de la leche. Las principales razones son: el nivel de inventarios internacionales continúa descendien-do; aumento en los niveles de consumo de naciones como India y China y la expectativa de que Australia y Nueva Zelanda (dos de los principales productores) verán redu-cida su producción para este año debido a las prolongadas sequías que están padeciendo recientemente.

Los precios de la leche en 2007 registraron sus mayores incrementos observados en los últimos años y dentro de este proceso destacaron los elevados precios pagados a los ganaderos de Estados Unidos y Nueva Zelanda, que fueron los más altos en la última década.(ver cuadro1)

En 2006 y 2007 la producción internacional de leche se elevó en 1.5%, el menor observado en la última década. En

Menor crecimiento en la producción mundial de leche estimula el alza en los precios de la leche en 2008

Sergio Miranda González y María del Carmen Salgado Vega*

2008, aproximadamente la mitad de la producción total de leche se concentra en 8 países1 , siendo la participación de Estados Unidos del 15.0% y está posicionado en el primer lugar. México está en el lugar número 16 tan sólo con 1.9% de participación.

A pesar de que la Unión Europea recientemente apro-bó un incremento en las cuotas de producción entre sus miembros, se prevé que la producción de la zona euro se desempeñará por abajo del aumento de las cuotas. El motivo de este comportamiento es que para la mayoría de los productores de esta zona las expectativas son incier-tas en cuanto a la realización de nuevas inversiones en el corto y mediano plazo, debido a que los marcados incre-mentos en los precios de los alimentos balanceados para el ganado continúan afectando sus estrechos beneficios, producto de la desenfrenada demanda de bienes agrícolas para la fabricación de sustitutos de la gasolina que están causando enormes desequilibrios en los precios agrícolas.

En base a esto los inventarios podrían llegar a caer al nivel de 58 mil toneladas en este año, cuando ya en 2007 eran bajos (100 mil toneladas). También se ha confirmado que la producción de leche en polvo de Nueva Zelanda y Australia ha registrado una caída debido a las sequías que padecen.

Rusia es un reciente e importante jugador en el merca-do de la leche. Recientemente se ha convertido en el se-gundo importador de leche (después de Estados Unidos). Sus compras al exterior en este producto ascienden a 2.7 millones de toneladas.

* Profesores e investigadores de la Facultad de Economía de la Universidad Autó-

noma del Estado de México. Correos electrónicos: [email protected]

1. La producción de leche en miles de toneladas para 2008 a nivel mun-

dial es de 437,050 y los principales productores son: Estados Unidos

de Norteamérica 86,410; India 42,890; China 38,000; Rusia 32,750;

Brasil 28,890; Alemania 27,900; Francia 23,750 y N. Zelanda 15,830.

ECONOMÍA ACTUAL

octubre-diciembre 2008

22

En cuanto al desarrollo de los precios en el mercado interna-cional destaca la Unión Europea en donde estos han tenido, en los primeros meses de 2008 un comportamiento mixto. El caso de Estados Unidos presenta una particularidad, que no compar-te con el resto de los productores de leche más importantes en el mundo, la severa depreciación que ha registrado el dólar frente a otras divisas, pero en particular contra el euro lo ha convertido en un importante competidor en el mercado mundial de lácteos. El 2007 fue el pri-mer año (desde 1993) en que el saldo de su balanza comercial le ha sido favo-rable en este producto.

La evolución creciente de los precios entre los productores estadounidenses ha llevado rápidamente a que se incremen-ten sus poblaciones productoras de leche. Los últimos datos indican que tan sólo en el mes de enero se incrementaron 120 mil cabezas productoras de leche en comparación a las que se tenían en el mismo mes de 2007. De acuerdo al De-partamento de Agricultura de Estados Unidos (USDA por su siglas en inglés) existe la previsión de que la producción de leche este año se incremente en 2.7% en relación a 2007, lo que significaría una producción de 86.5 millones de toneladas para este año, Sin embargo, al igual de lo que sucede con los productores europeos, se espera que comience a declinar la producción a finales de este año, debido al aumento en los precios de los piensos para ganado.

El panorama para los próximos meses es incierto, pues los datos disponibles para los primeros seis meses de 2008 indican que el precio de la leche en polvo y la mantequilla han puesto fin al ligero descenso observado durante los dos primeros meses de este año y han repuntado nuevamente. Las razones de este comportamiento es que la demanda sigue moviéndose mucho más rápido que la oferta. Además de que también ha contribuido la eliminación de inventarios de leche en polvo y de suero en polvo en Estados Unidos.

2. El Mercado Mexicano de la Leche

Todo indica que la presión sobre el precio doméstico de la leche se seguirá acentuando a lo largo de 2008, como se