encuesta de coyuntura

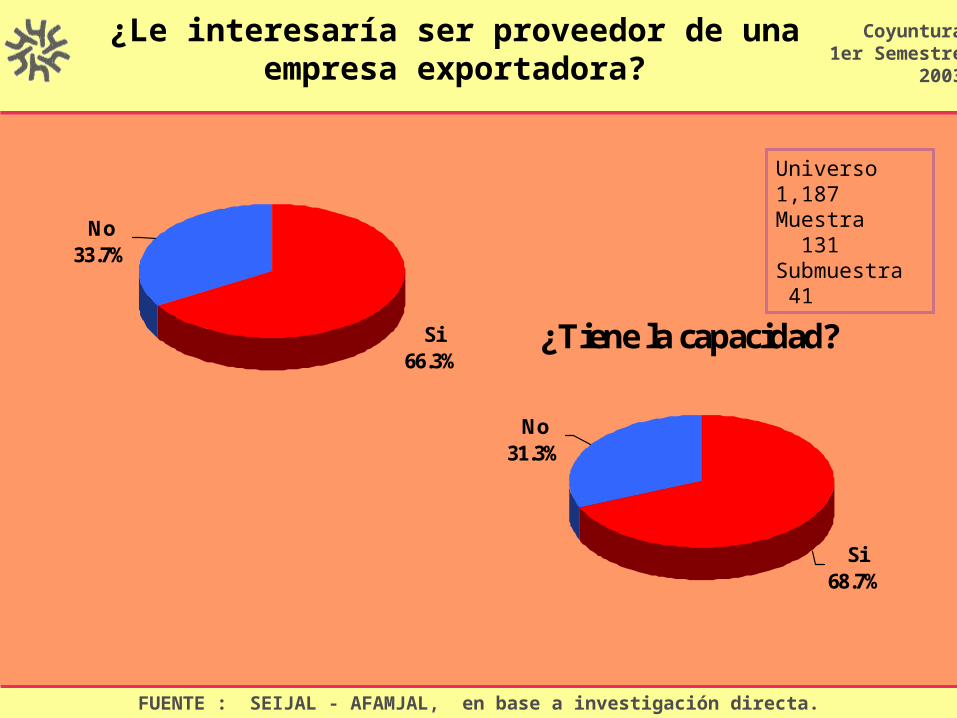

DESCRIPTION

INDUSTRIA MUEBLERA. ENCUESTA DE COYUNTURA. 1er Semestre de 2003. Coyuntura 1er Semestre 2003. INTRODUCCIÓN. - PowerPoint PPT PresentationTRANSCRIPT

ENCUESTA DE COYUNTURA

1er Semestre de 2003

INTRODUCCIÓNCoyuntura

1er Semestre2003

DENTRO DE LOS CONVENIOS FIRMADOS POR EL SISTEMA ESTATAL DE INFORMACIÓN JALISCO (SEIJAL) Y LA CÁMARA DE LA INDUSTRIA MUEBLERA DEL ESTADO DE JALISCO (CIMEJAL), SE ENCUENTRA UN ESTUDIO DE ANÁLISIS DE CUYUNTURA, CON LA FINALIDAD DE PROPORCIONAR AL SECTOR MUEBLERO LA INFORMACCIÓN NECESARIA PARA LA TOMA DE DECISIONES QUE CONSOLIDEN EL CRECIMIENTO DE ESTA IMPORTANTE INDUSTRIA.

EL PRESENTE ESTUDIO DE COYUNTURA, SE REALIZÓ DURANTE LOS MESES DE SEPTIEMBRE Y OCTUBRE, CON UNA ENTREVISTA DIRECTA A 131 EMPRESAS PERTENECIENTES A LA CÁMARA DE LA INDUSTRIA MUEBLERA, CONSIDERANDO UN UNIVERSO ESTATAL DE 1,187 EMPRESAS, EL NIVEL DE CONFIANZA ALCANZADO FUE DE 95%, CON UN MARGEN DE ERROR POR MUESTREO DE UN +/-08%.

ESTUDIO

El presente estudio de coyuntura tiene entre su principal objetivo, determinar el grado de afectación a las empresas de la industria del mueble estatal, como consecuencia de la coyuntura de algunas variables que pueden afectar al desarrollo de las empresas durante el primer semestre del 2003 con relación al mismo semestre del año anterior y las perspectivas de este grupo empresarial para el segundo semestre del presente año.

Del entorno macroeconómico se consideraron los indicadores siguientes, señalando el grado en que afectan el desarrollo de las empresas:

a) La apertura comercialb) Desaceleración de Estados Unidosc) Demanda del mercadod) Certidumbre económicae) Relaciones laborales, rotación de personal y nivel de capacitación f) Infraestructura y suministro de energía, de agua y de transporteg) Abastecimiento de materias primas

Además con la aplicación del cuestionario se logró información del comportamiento y perspectivas de la producción de las empresas, del volumen de ventas, precios de venta, costos de producción por principales rublos.

Coyuntura1er Semestre

2002

ESTUDIO

A través de las entrevistas directas realizadas, se logró información sobre aspectos relevantes en las empresas del sector mueblero como las siguientes:

-Nuevas inversiones -Personal ocupado-Personal contratado -Nivel de salarios y prestaciones - Expectativas de contratar nuevo personal por el resto del año

Del entorno externo

Los resultados de la aplicación de la encuesta, nos permitió conocer las características del comercio exterior de las empresas de la industria mueblera, en particular sobre principales productos exportados, a que mercados, y el comportamiento tanto de las exportaciones como de las importaciones en el primer semestre del año actual, con relación al mismo semestre del 2002, además se obtuvo información de los principales problemas para la exportación de las empresas de este sector.

Coyuntura1er Semestre

2002

ESTUDIO

RESULTADOS DE LA ENCUESTA (Se señala en paréntesis el por ciento de 2001):

Entorno económico

-Únicamente el 5.3% de los entrevistados, estima favorable el entorno económico para los negocios en el estado de Jalisco, apreciación superior al porcentaje de 14.5%, señalado en la encuesta del mismo período de 2002.

-Para el 29.8% de los industriales muebleros, estiman que la situación económica del país será mejor en el segundo semestre de 2002. (35.4%)

-El 78.6% de los empresarios manifestó haber tenido su empresa limitaciones en su actividad en el 2002, contra un 72.9% del año anterior.

Apertura comercial

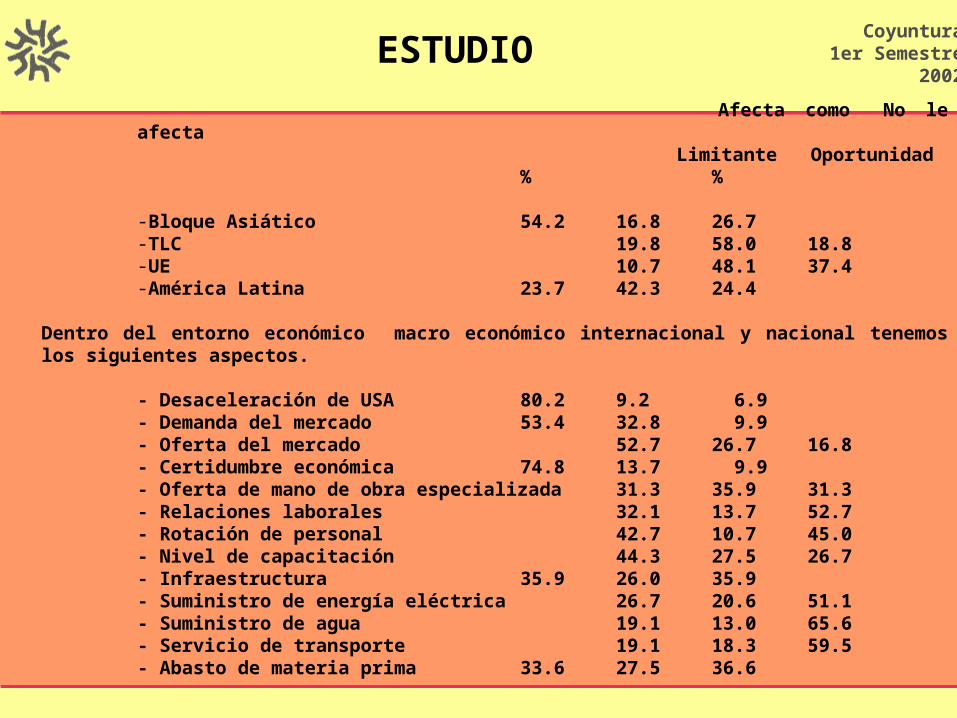

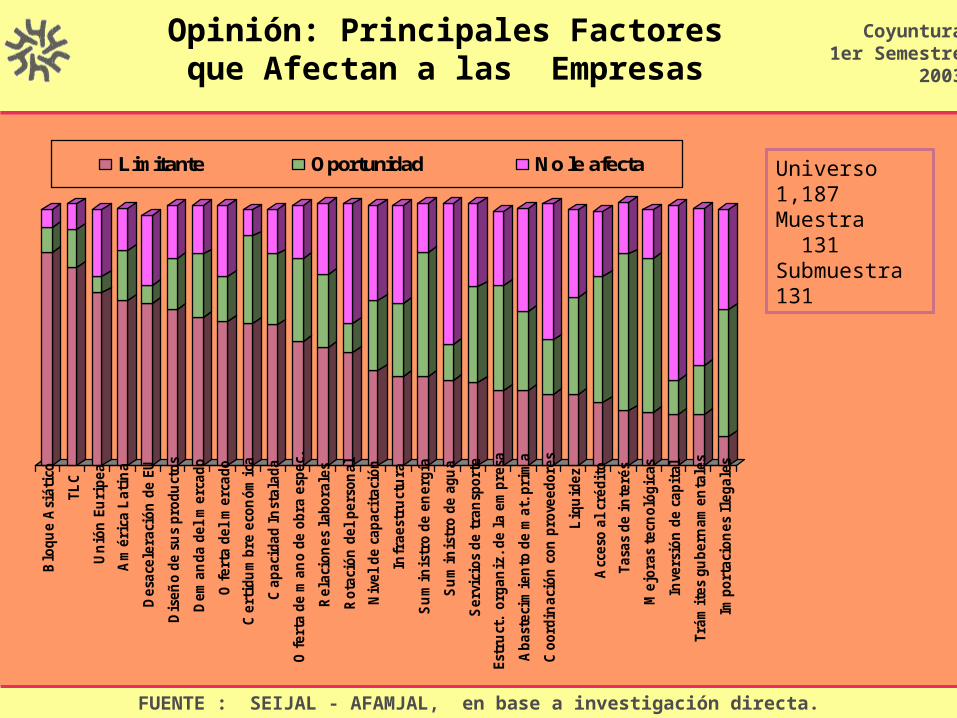

Dentro de la apertura comercial, tenemos a nivel de bloque comercial que únicamente la apertura comercial del bloque Asiático es la que mas afecta a las industrias del mueble como se aprecia a continuación:

Coyuntura1er Semestre

2002

ESTUDIO

Afecta como No le afecta Limitante Oportunidad% %

-Bloque Asiático 54.2 16.8 26.7-TLC 19.8 58.0 18.8-UE 10.7 48.1 37.4-América Latina 23.7 42.3 24.4

Dentro del entorno económico macro económico internacional y nacional tenemos los siguientes aspectos.

- Desaceleración de USA 80.2 9.2 6.9- Demanda del mercado 53.4 32.8 9.9- Oferta del mercado 52.7 26.7 16.8- Certidumbre económica 74.8 13.7 9.9- Oferta de mano de obra especializada 31.3 35.9 31.3- Relaciones laborales 32.1 13.7 52.7- Rotación de personal 42.7 10.7 45.0- Nivel de capacitación 44.3 27.5 26.7- Infraestructura 35.9 26.0 35.9- Suministro de energía eléctrica 26.7 20.6 51.1- Suministro de agua 19.1 13.0 65.6- Servicio de transporte 19.1 18.3 59.5- Abasto de materia prima 33.6 27.5 36.6

Coyuntura1er Semestre

2002

ESTUDIO

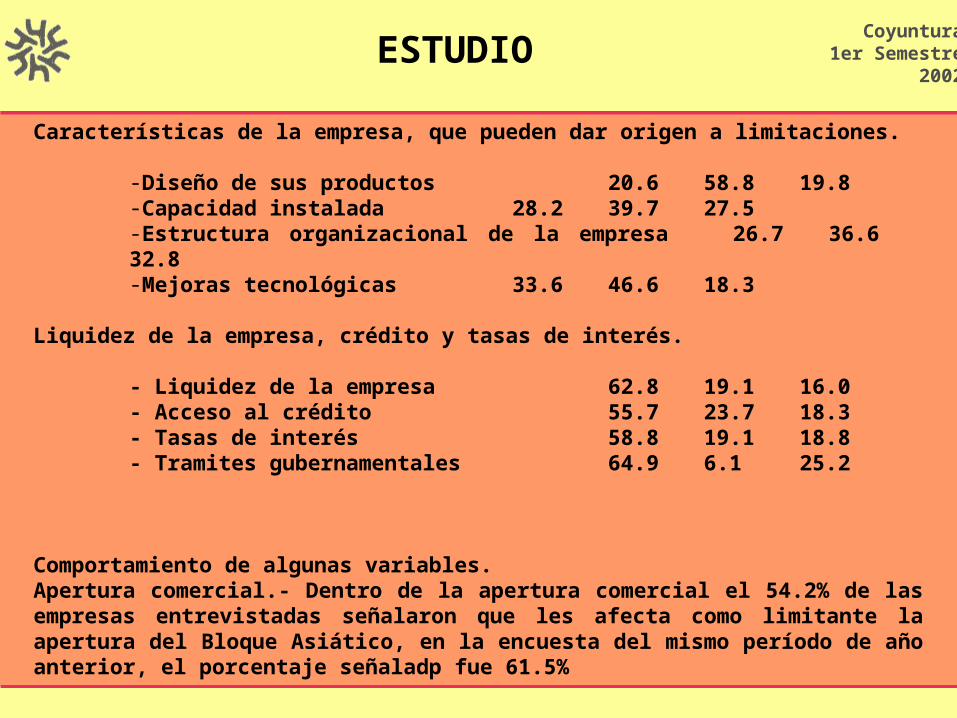

Características de la empresa, que pueden dar origen a limitaciones.

-Diseño de sus productos 20.6 58.8 19.8-Capacidad instalada 28.2 39.7 27.5-Estructura organizacional de la empresa 26.7 36.6 32.8-Mejoras tecnológicas 33.6 46.6 18.3

Liquidez de la empresa, crédito y tasas de interés.

- Liquidez de la empresa 62.8 19.1 16.0- Acceso al crédito 55.7 23.7 18.3- Tasas de interés 58.8 19.1 18.8- Tramites gubernamentales 64.9 6.1 25.2

Comportamiento de algunas variables.Apertura comercial.- Dentro de la apertura comercial el 54.2% de las empresas entrevistadas señalaron que les afecta como limitante la apertura del Bloque Asiático, en la encuesta del mismo período de año anterior, el porcentaje señaladp fue 61.5%

Coyuntura1er Semestre

2002

ESTUDIO

Entorno económico.- Al 80.2% de las empresas les afecta como limitante la desaceleración de economía de los Estados Unidos, contra 79.2% en la encuesta del mismo período del año anterior.

Demanda del mercado.- 53.4% de los entrevistados indicaron que les afecta en forma limitante, en 2002 el porcentaje fue 79.2%.

Mejoras tecnológicas.- La encuesta del primer semestre del presente año, indica que para el 46.6% de los empresarios les afecta como oprtunidad esta variable.

Aspectos financieros.- Dentro del rubro de liquidez de la empresa, crédito y tasas de interés, la liquidez es la que más les afecta con 61.8% contra 64.5% del año anterior.

Inversión de capital.- Para el 46.6% de los entrevistados les afecta la inversión de capital, contra 60.4% del año anterior.

Tramites gubernamentales.- Para el 64.9% de los entrevistados les afecta como una limitante para su negocio.

Coyuntura1er Semestre

2002

ESTUDIO

Ventas.- El volumen de ventas en el primer semestre de 2003, con relación al mismo semestre del año anterior, creció para el 26.7% de los entrevistados, para el 29.8% permaneció igual, y para el 42.0% disminuyó. La percepción de los empresarios en la encuesta del primer semestre de 2002, para el 20.8% creció y para el 54.2% disminuyó. Precios.- Los precios de venta permanecieron igual para el 54.2 %, aumentaron para 27.5% y para el 12.3% de los entrevistados disminuyó. Los precios en la encuesta del mismo período del año 2002, para el 17.1 aumentron, el 12.5% indico que diminuyeron y para 58.3% permanecieron igual.

Costos.- Los costos aumentaron para el 78.6%, para el 15.3% y disminuyeron para el 4.26%. En 2002 la percepción fue aumentaron 60.4%, igual 33.3%, bajaron 4.2%.

Contratación de personal.- El 27.0% de las empresas entrevistadas, contrataron personal en el primer semestre, contra el 56.3% en el mismo semestre del año anterior.

Recorte de personal.- El 32.8% de las empresas recortó personal en el primer semestre de 2003, contra el 43.8% señalado en el mismo período del año anterior.

Coyuntura1er Semestre

2002

ESTUDIO

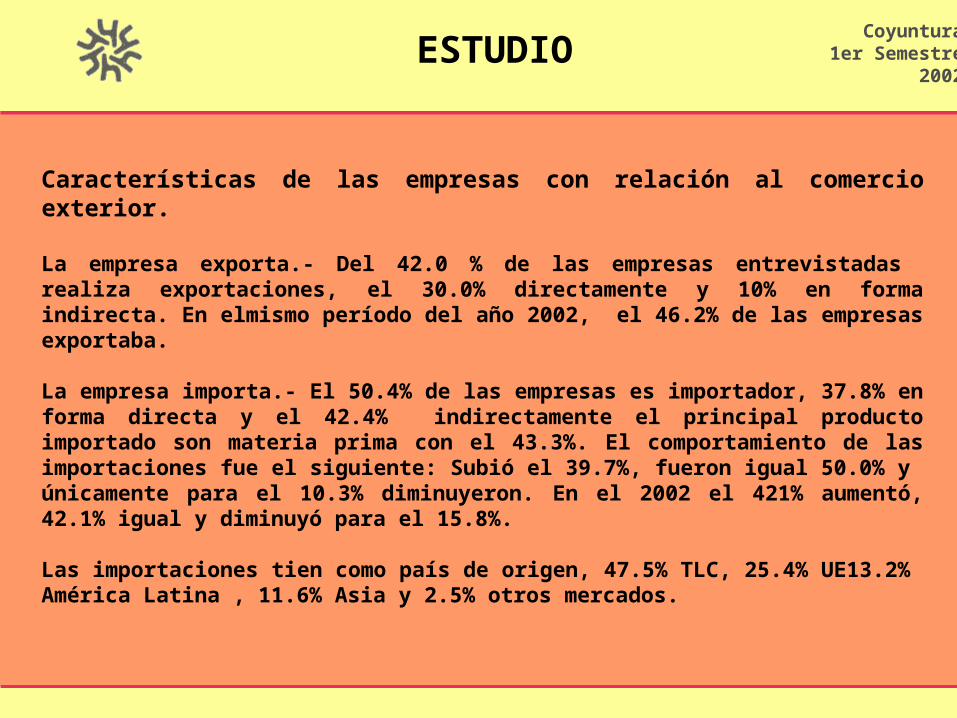

Características de las empresas con relación al comercio exterior.

La empresa exporta.- Del 42.0 % de las empresas entrevistadas realiza exportaciones, el 30.0% directamente y 10% en forma indirecta. En elmismo período del año 2002, el 46.2% de las empresas exportaba.

La empresa importa.- El 50.4% de las empresas es importador, 37.8% en forma directa y el 42.4% indirectamente el principal producto importado son materia prima con el 43.3%. El comportamiento de las importaciones fue el siguiente: Subió el 39.7%, fueron igual 50.0% y únicamente para el 10.3% diminuyeron. En el 2002 el 421% aumentó, 42.1% igual y diminuyó para el 15.8%.

Las importaciones tien como país de origen, 47.5% TLC, 25.4% UE13.2% América Latina , 11.6% Asia y 2.5% otros mercados.

Coyuntura1er Semestre

2002

ESTUDIO

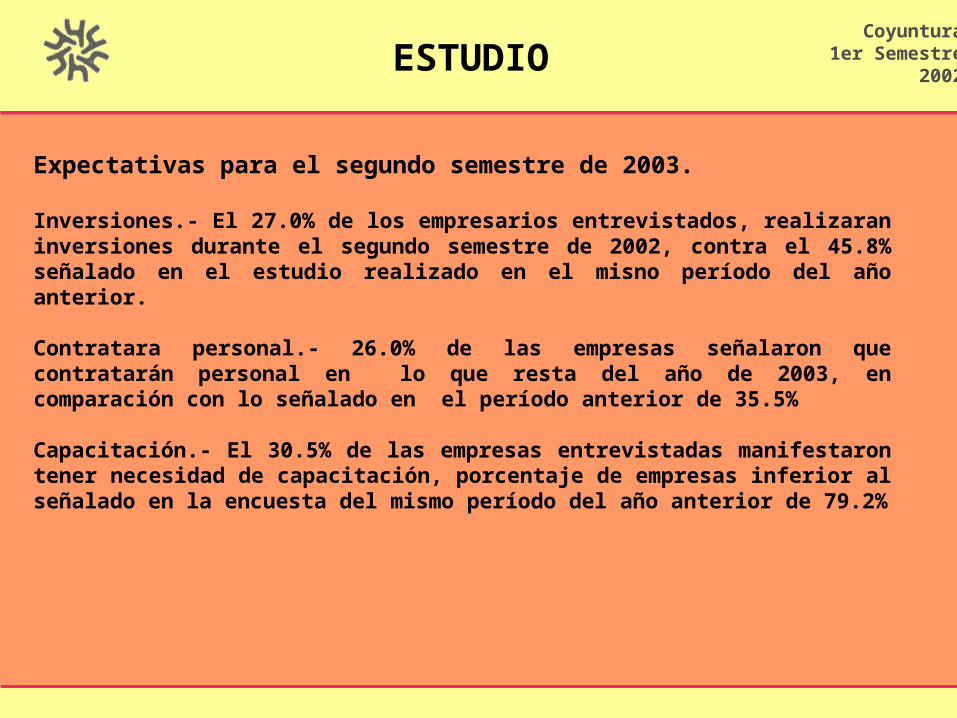

Expectativas para el segundo semestre de 2003.

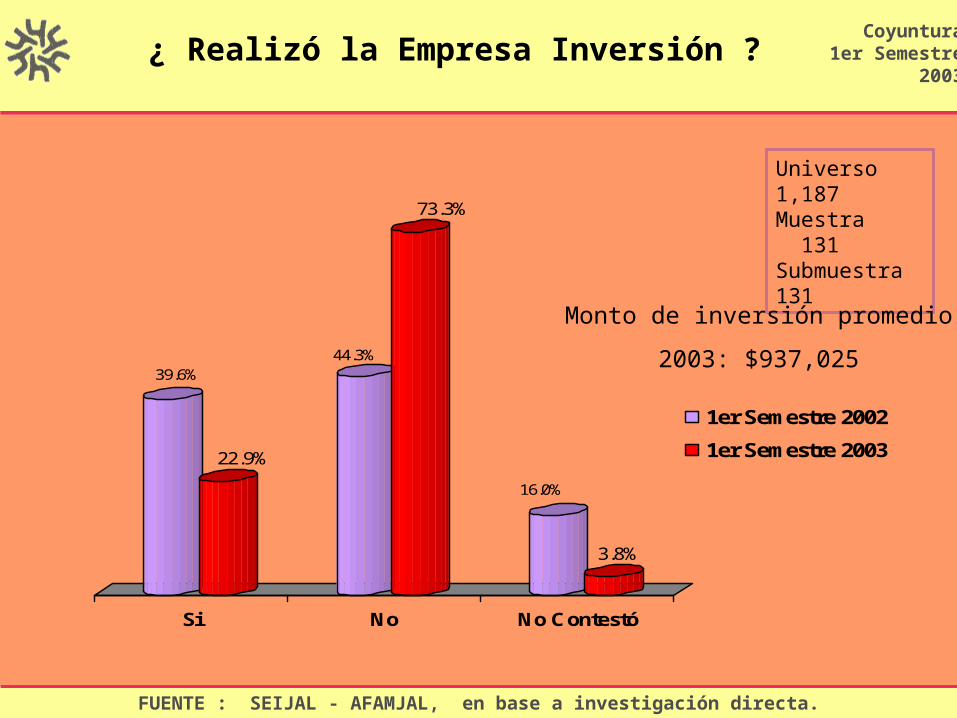

Inversiones.- El 27.0% de los empresarios entrevistados, realizaran inversiones durante el segundo semestre de 2002, contra el 45.8% señalado en el estudio realizado en el misno período del año anterior.

Contratara personal.- 26.0% de las empresas señalaron que contratarán personal en lo que resta del año de 2003, en comparación con lo señalado en el período anterior de 35.5%

Capacitación.- El 30.5% de las empresas entrevistadas manifestaron tener necesidad de capacitación, porcentaje de empresas inferior al señalado en la encuesta del mismo período del año anterior de 79.2%

Coyuntura1er Semestre

2002

ESTUDIO

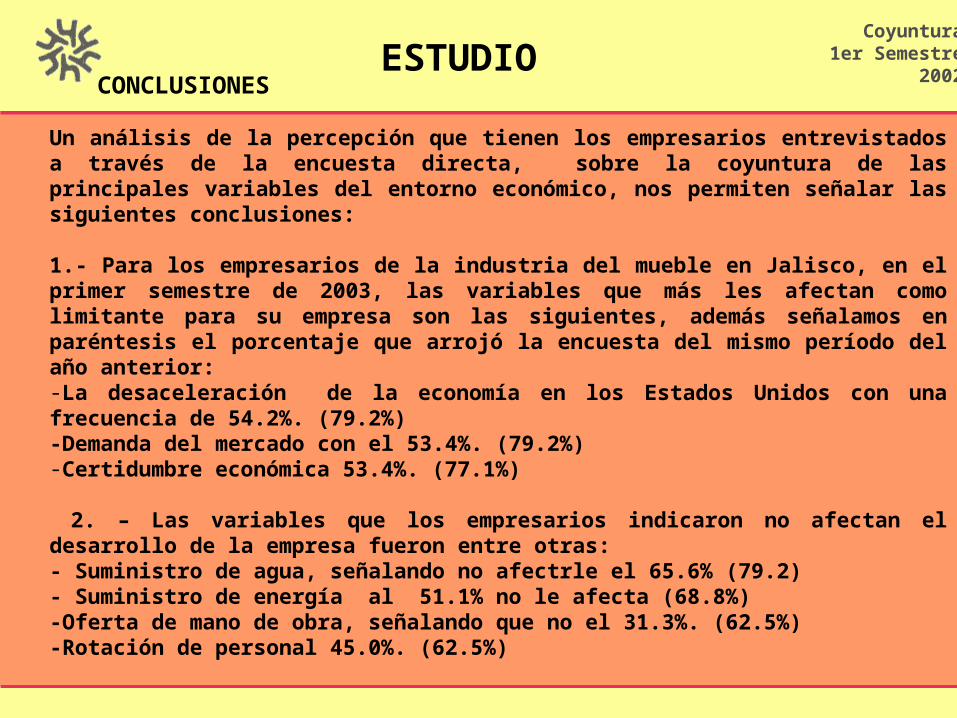

CONCLUSIONES

Un análisis de la percepción que tienen los empresarios entrevistados a través de la encuesta directa, sobre la coyuntura de las principales variables del entorno económico, nos permiten señalar las siguientes conclusiones:

1.- Para los empresarios de la industria del mueble en Jalisco, en el primer semestre de 2003, las variables que más les afectan como limitante para su empresa son las siguientes, además señalamos en paréntesis el porcentaje que arrojó la encuesta del mismo período del año anterior:-La desaceleración de la economía en los Estados Unidos con una frecuencia de 54.2%. (79.2%)-Demanda del mercado con el 53.4%. (79.2%)-Certidumbre económica 53.4%. (77.1%)

2. – Las variables que los empresarios indicaron no afectan el desarrollo de la empresa fueron entre otras:- Suministro de agua, señalando no afectrle el 65.6% (79.2)- Suministro de energía al 51.1% no le afecta (68.8%)-Oferta de mano de obra, señalando que no el 31.3%. (62.5%)-Rotación de personal 45.0%. (62.5%)

Coyuntura1er Semestre

2002

ESTUDIO

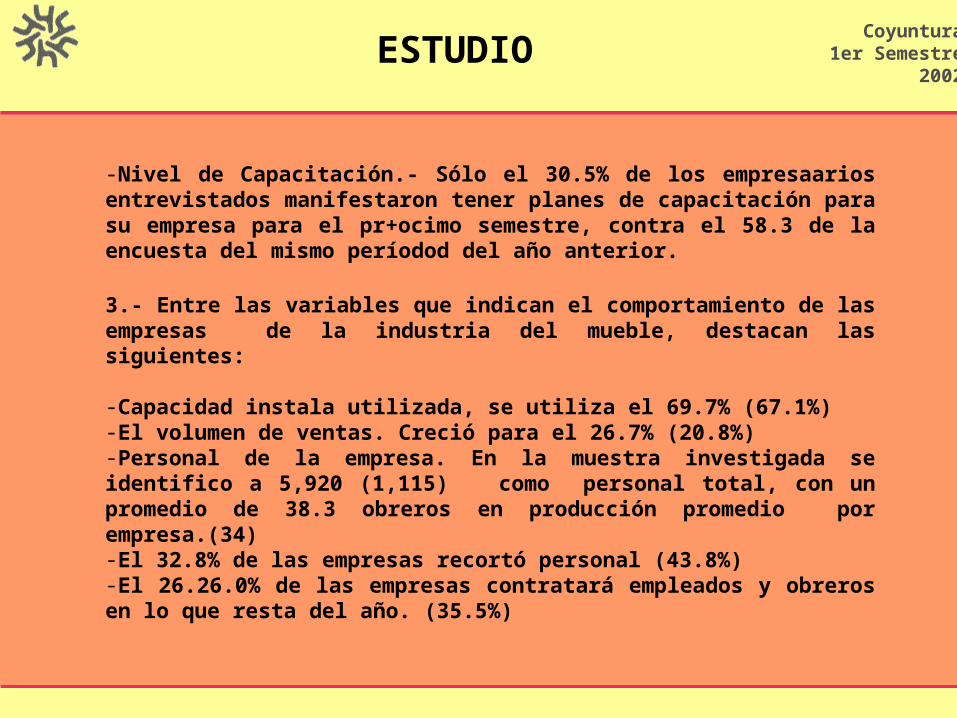

-Nivel de Capacitación.- Sólo el 30.5% de los empresaarios entrevistados manifestaron tener planes de capacitación para su empresa para el pr+ocimo semestre, contra el 58.3 de la encuesta del mismo períodod del año anterior.

3.- Entre las variables que indican el comportamiento de las empresas de la industria del mueble, destacan las siguientes:

-Capacidad instala utilizada, se utiliza el 69.7% (67.1%)-El volumen de ventas. Creció para el 26.7% (20.8%)-Personal de la empresa. En la muestra investigada se identifico a 5,920 (1,115) como personal total, con un promedio de 38.3 obreros en producción promedio por empresa.(34)-El 32.8% de las empresas recortó personal (43.8%)-El 26.26.0% de las empresas contratará empleados y obreros en lo que resta del año. (35.5%)

Coyuntura1er Semestre

2002

ENTORNO Y PERSPECTIVAS ECONÓMICAS

Opinión: Actual Entorno Económico para los Negocios en Jalisco

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

14.6%

5.4%

25.0%27.7%

60.4%

66.9%

Favorable Normal Adverso

1er Semestre 2002

1er Semestre 2003Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

Opinión: Situación Económica del País para su empresa durante el próximo semestre

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

35.4%

29.8%

41.7%

55.0%

22.9%

13.0%

0.0%2.3%

Mejor Igual Peor No Contestó

1er Semestre 2002

1er Semestre 2003

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

¿Durante el Primer Semestre de 2003, ha tenido su empresa limitaciones en su actividad ?

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Si72.9%

No25.0%

No Contestó

2.1%

2003

Si78.6%

No18.3%

No Contestó3.1%

2002 Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

Blo

qu

e A

siá

tico

TL

C

Un

ión

Eu

rip

ea

Am

éri

ca L

ati

na

De

sace

lera

ció

n d

e E

U

Dis

eñ

o d

e s

us

pro

du

cto

s

De

ma

nd

a d

el

me

rca

do

Ofe

rta

de

l m

erc

ad

o

Ce

rtid

um

bre

eco

nó

mic

a

Ca

pa

cid

ad

In

sta

lad

a

Ofe

rta

de

ma

no

de

ob

ra e

spe

c.

Re

laci

on

es

lab

ora

les

Ro

taci

ón

de

l p

ers

on

al

Niv

el

de

ca

pa

cita

ció

n

Infr

ae

stru

ctu

ra

Su

min

istr

o d

e e

ne

rgía

Su

min

istr

o d

e a

gu

a

Se

rvic

ios

de

tra

nsp

ort

e

Est

ruct

. o

rga

niz

. d

e l

a e

mp

resa

Ab

ast

eci

mie

nto

de

ma

t. p

rim

a

Co

ord

ina

ció

n c

on

pro

vee

do

res

Liq

uid

ez

Acc

eso

al

cré

dit

o

Ta

sas

de

in

teré

s

Me

jora

s te

cno

lóg

ica

s

Inve

rsió

n d

e c

ap

ita

l

Trá

mit

es

gu

be

rna

me

nta

les

Imp

ort

aci

on

es

Ile

ga

les

Limitante Oportunidad No le afecta

Opinión: Principales Factores que Afectan a las Empresas

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

Opinión: Principales Factores que Afectan a las Empresas

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 131

Otros limitantesSeguridad

Impuestos

Sistema tributario confuso

Importaciones triangulares USA amparo TLC

Medios para adquirir tecnología

Coyuntura1er Semestre

2003

PRODUCCIÓN

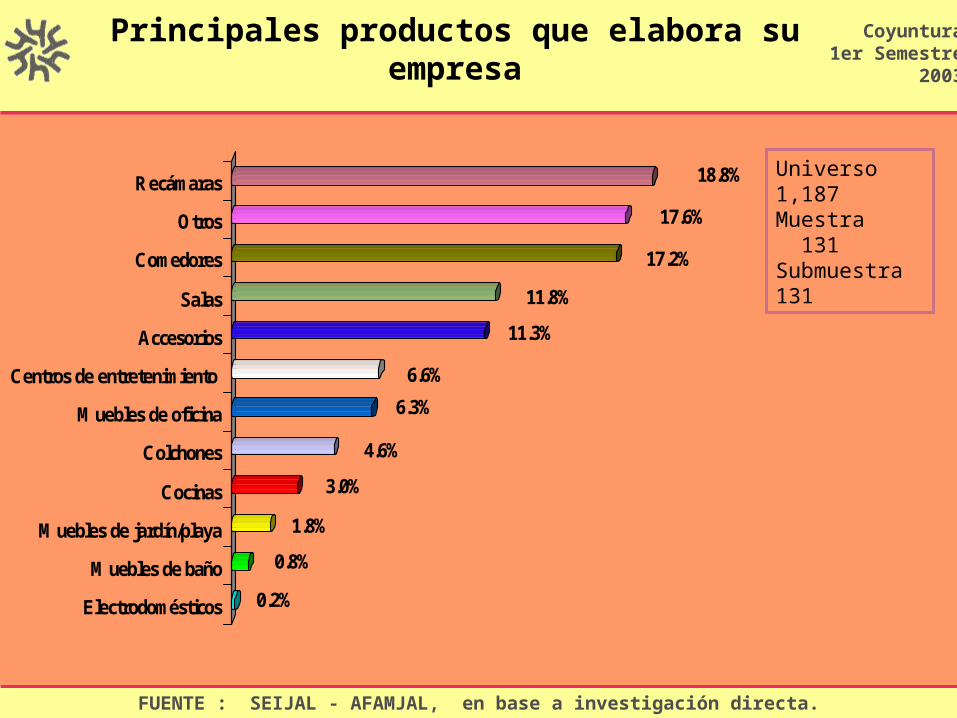

Principales productos que elabora su empresa

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

0.2%

0.8%

1.8%

3.0%

4.6%

6.3%

6.6%

11.3%

11.8%

17.2%

17.6%

18.8%Recámaras

Otros

Comedores

Salas

Accesorios

Centros de entretenimiento

Muebles de oficina

Colchones

Cocinas

Muebles de jardín/playa

Muebles de baño

Electrodomésticos

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

Principales productos que elabora su empresa

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 131

Accesorios

Coyuntura1er Semestre

2003

Adornos y macetasArtículos decorativos Barro y hierro forjado Candeleros, vasos,Cristales, lunas y espejosChaise longeEdredones, Cojines Tapices

JarronesJuegos de mesa JugueteosLamparas Lamparas de Madera Lamparas y platos decorativosLosillasPintura, escultura, marcosVelas

Principales productos que elabora su empresa

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 131

Otros

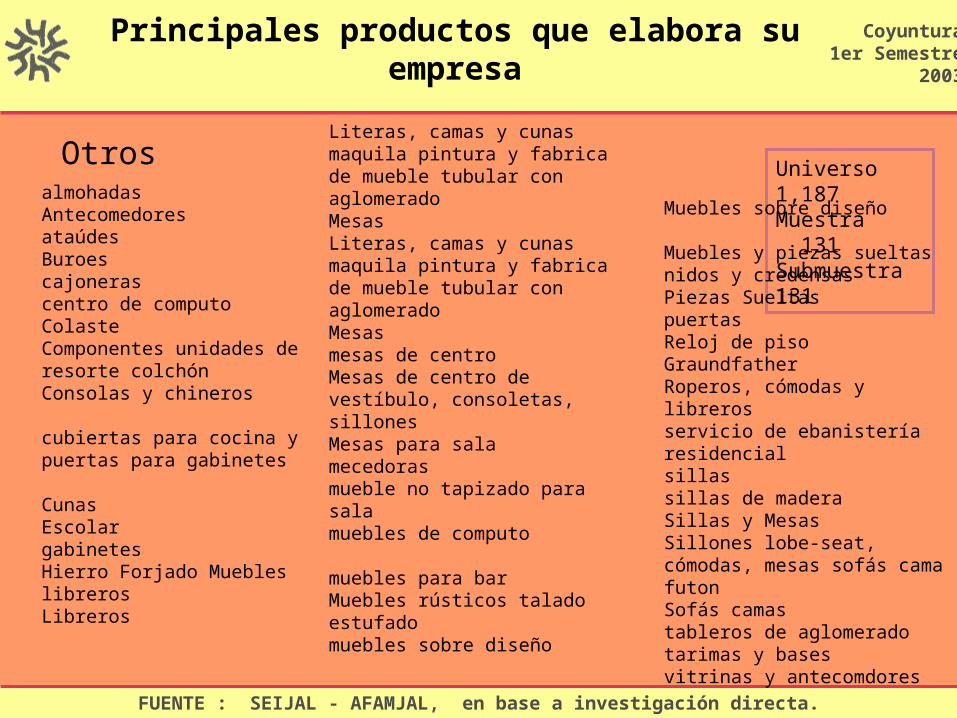

Coyuntura1er Semestre

2003

almohadasAntecomedores ataúdesBuroes cajonerascentro de computoColaste Componentes unidades de resorte colchón Consolas y chineros cubiertas para cocina y puertas para gabinetesCunas Escolar gabinetesHierro Forjado Muebles librerosLibreros

Literas, camas y cunas maquila pintura y fabrica de mueble tubular con aglomeradoMesas Literas, camas y cunas maquila pintura y fabrica de mueble tubular con aglomeradoMesas mesas de centro Mesas de centro de vestíbulo, consoletas, sillones Mesas para sala mecedorasmueble no tapizado para sala muebles de computomuebles para barMuebles rústicos talado estufadomuebles sobre diseño

Muebles sobre diseño Muebles y piezas sueltas nidos y credensasPiezas Sueltas puertas Reloj de piso GraundfatherRoperos, cómodas y libreros servicio de ebanistería residencialsillassillas de madera Sillas y Mesas Sillones lobe-seat, cómodas, mesas sofás cama futonSofás camas tableros de aglomeradotarimas y basesvitrinas y antecomdores

Estilo de mueble

Clasico31%

Contemporaneo45%

Rustico12%

Otros12%

Universo 1,187 Muestra 131 Submuestra 122

Coyuntura1er Semestre

2003

Otrosmediterráneomodernistaminimalistaearli americarústico con estiloPara interperie

78.6%

19.1%

2.3%

Si No No contesto

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003¿Fabrica los mismos productos que el año pasado?

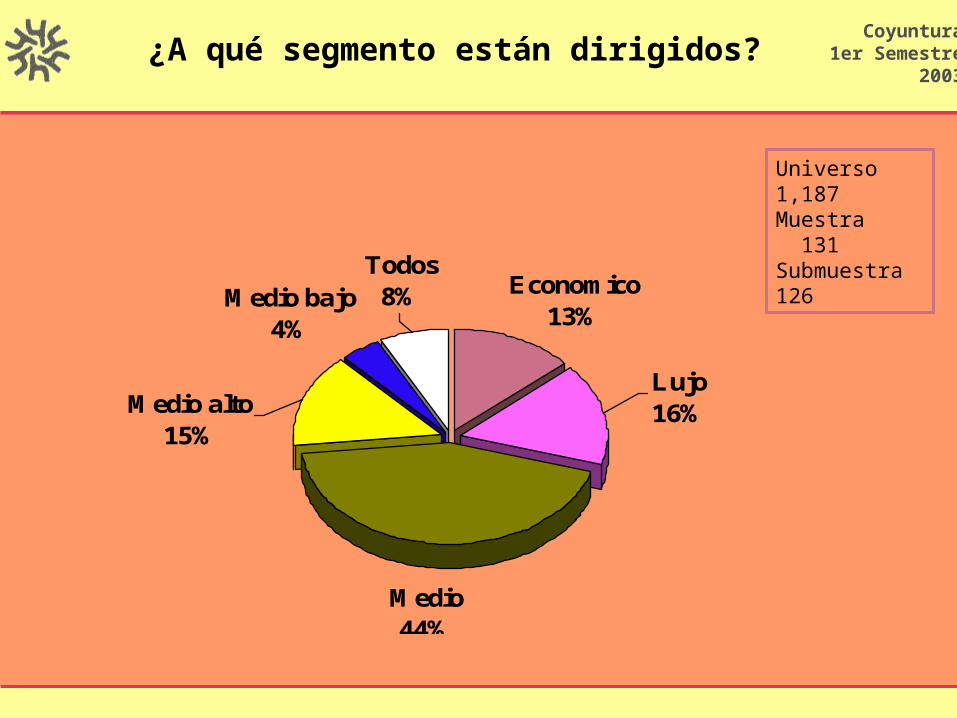

Medio44%

Medio bajo4%

Economico13%

Lujo16%Medio alto

15%

Todos8%

Universo 1,187 Muestra 131 Submuestra 126

Coyuntura1er Semestre

2003¿A qué segmento están dirigidos?

Capacidad de Producción Utilizada

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

24.6%

13.2%

23.7%

14.9%

7.9%

15.8%

< 50% 91-100%51-60% 61-70% 71-80% 81-90%

En promedio la Capacidad de Producción Utilizada es del:67.1% para el 1er semestre de 200269.7% para el 1er semestre de 2003

Universo 1,187 Muestra 131 Submuestra 114

Coyuntura1er Semestre

2003

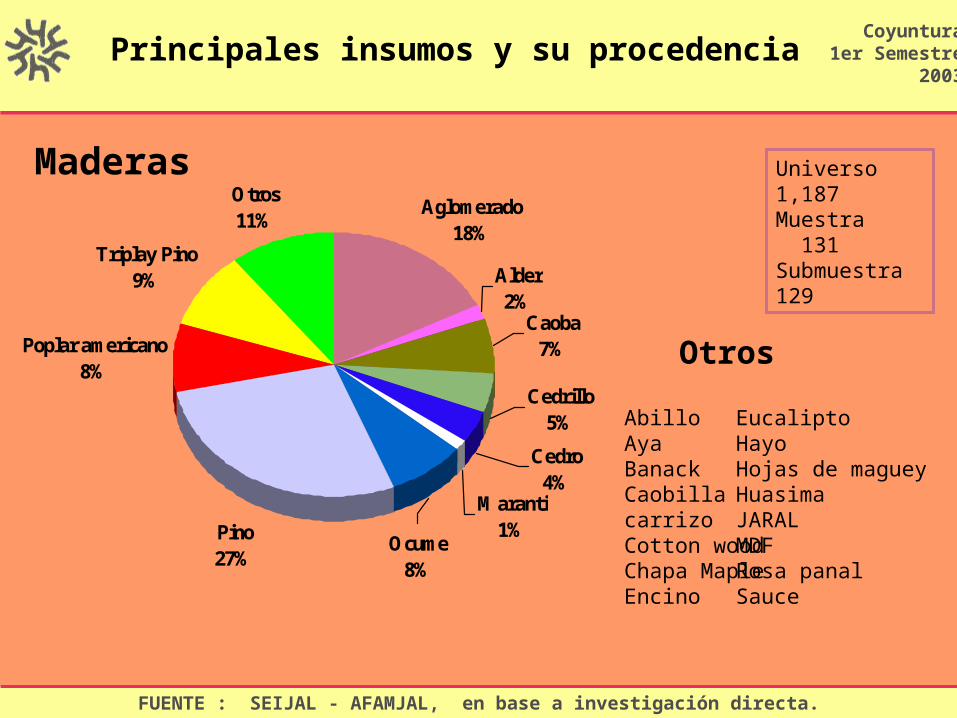

Principales insumos y su procedencia

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 129

Coyuntura1er Semestre

2003

60%

40%

74%

26%

61%

39%

0%

20%

40%

60%

80%

100%

Maderas Telas Herrajes

Importados

Nacionales

Aglomerado18%

Pino27%

Poplar americano8%

Triplay Pino9%

Otros11%

Alder2%

Maranti1%

Cedrillo5%

Cedro4%

Caoba7%

Ocume8%

Principales insumos y su procedencia

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 129

Coyuntura1er Semestre

2003

Maderas

AbilloAyaBanackCaobillacarrizoCotton woodChapa MapleEncino

EucaliptoHayoHojas de magueyHuasimaJARALMDFRosa panalSauce

Otros

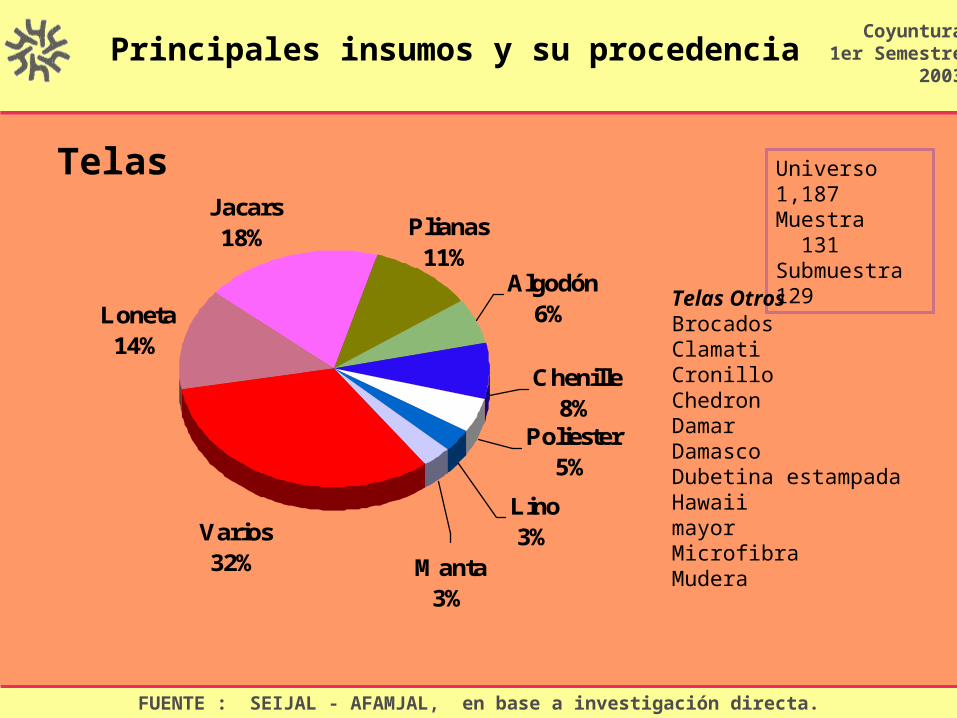

Loneta14%

Varios32%

Jacars18% Plianas

11%

Manta3%

Chenille8%

Lino3%

Poliester5%

Algodón6%

Principales insumos y su procedencia

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 129

Coyuntura1er Semestre

2003

Telas

Telas OtrosBrocadosClamatiCronilloChedronDamarDamascoDubetina estampadaHawaiimayorMicrofibraMudera

Principales insumos y su procedencia

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 129

Coyuntura1er Semestre

2003

Varios21%

Jaladeras27%

Herrajes21% Bisagras

7%

Aceros3%

broches5%

Chapas4%

Cerraduras5%

Correderas7%

AlambreAtlasBrazosForjaFundagrapasHufeleKVLámina

LatónMarbelPernoRodajasSujeciónTitusTubularVisagras

Otros

Herrajes

TECNOLOGIA

Tecnología Utilizada por la Empresa

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Nacional52.5%

Extranjera47.5%

Universo 1,187 Muestra 131 Submuestra 125

Coyuntura1er Semestre

2003

EUA 35.1%Italia 27.3%Alemania 9.1%Brasil 7.8%España 7.8%Japón 3.9%Taiwan 3.9%Bélgica 1.3%China 1.3%Inglaterra 1.3%Suecia 1.3%

País

La maquinaria más antigua en promedio tiene 13.7 años,mientras que la maquinaria más moderna tiene 2.2 años

El equipo mas antiguo en promedio tiene 7.9 años,mientras que el mas moderno tiene 2.8 años

¿Tiene problemas con la tecnología que actualmente utiliza?

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Si15.3%

No82.4%

No contestó2.3%

Universo 1,187 Muestra 131 Submuestra 120

Coyuntura1er Semestre

2003

ActualizaciónObsoletaFalta de refaccionesfalta de servicio técnicoGeneramos mucho polvoHornosLa falta de maquinariaMantenimientoMaquinaria daña madera antiguaObsoletaPor renovarSe requiere automatización Sistema LacaVieja

Problemas

VENTAS

Volumen de Ventas

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

20.8%

26.7%

22.9%

29.8%

54.2%

42.0%

2.1% 1.5%

Creció Igual Disminuyó No Contestó

1er Semestre 2002

1er Semestre 2003

Volumen promediode incremento ventas 32.4%

Volumen promediode incremento ventas 30.2%

Volumen promediode decremento ventas 34.16%

Volumen promediode decremento ventas 30.0%

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

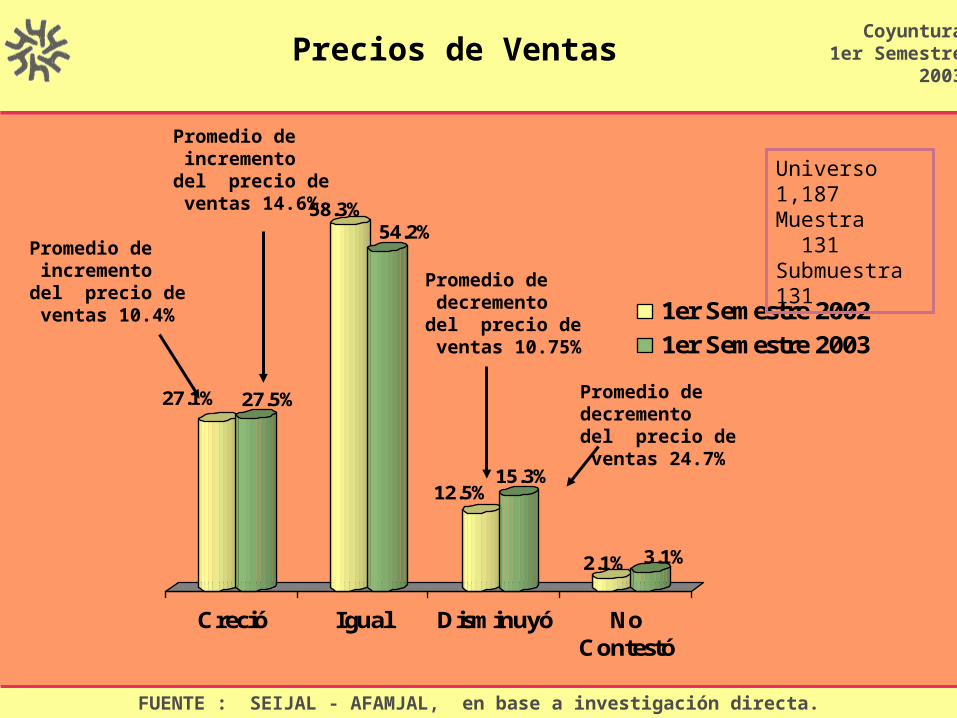

Precios de Ventas

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

27.1% 27.5%

58.3%54.2%

12.5%15.3%

2.1% 3.1%

Creció Igual Disminuyó NoContestó

1er Semestre 2002

1er Semestre 2003

Promedio de incremento del precio de ventas 14.6%

Promedio de incremento del precio de ventas 10.4%

Promedio dedecremento del precio de ventas 24.7%

Promedio de decremento del precio de ventas 10.75%

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

Destino de Ventas

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Local21.2%

Regional13.5%

Nacional55.8%

Exportaciones

9.5%

Local18.7%

Regional10.4%

Nacional60.1%

Exportaciones

10.8%2002

2003

Universo 1,187 Muestra 131 Submuestra 130

Coyuntura1er Semestre

2003

COSTOS

Costos Totales de la Empresa

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

60.4%

78.6%

33.3%

15.3%

4.2% 4.6%2.1% 1.5%

Aumentaron Igual Disminuyeron No Contestó

1er Semestre 2002

1er Semestre 2003

Promedio de incremento de los costos totales 14.0%

Promedio de incremento de los costos totales 14.6%

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

23.0% 42.2%

22.3%

37.2%

7.4%

8.4%

5.6%9.5%

4.5%5.3%4.0%4.9%

7.5% 3.8%3.4% 3.2%3.4% 4.5%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

2002 2003

EnergíaDeprec. de activosInmuebles e instalTransporteServiciosComercializaciónAdministrativosMano de obraMateria Prima

Estructura de Costos

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 114

Coyuntura1er Semestre

2003

Incremento Promedio de Costos

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

10.2%

6.7%

11.2%

5.7%

5.1%

2.9%

4.5%

5.7%

12.9%

11.6%

8.2%

7.4%

7.2%

2.8%

2.8%

2.4%

Materia Prima

Mano de Obra

Energía

Servicios

Comercialización

Inmuebles e Instalaciones

Administrativos

Transporte

2002

2003

Universo 1,187 Muestra 131 Submuestra 75

Coyuntura1er Semestre

2003

INVERSIÓN

¿ Realizó la Empresa Inversión ?

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

39.6%

22.9%

44.3%

73.3%

16.0%

3.8%

Si No No Contestó

1er Semestre 2002

1er Semestre 2003

Universo 1,187 Muestra 131 Submuestra 131

Monto de inversión promedio

2003: $937,025

Coyuntura1er Semestre

2003

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Capacitación10.6%

Investigación y Desarrollo

9.8%

Infraestructura15.5%

Capital de Trabajo

11.9%

Maquinaria y Equipo

52.2%

1er Semestre 2002

Inversión de la Empresa

Investigación y Desarrollo

6.0%

Capacitación3.9%

Infraestructura29.8%

Capital de Trabajo

11.9%

Maquinaria y Equipo

52.2%

1er Semestre 2003

Coyuntura1er Semestre

2003

Universo 1,187 Muestra 131 Submuestra 26

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

45.8%

20.6%

43.8%

76.3%

10.4%

3.1%

Si No No Contestó

1er Semestre 2002

1er Semestre 2003

¿ Realizará la Empresa Inversión ?Coyuntura

1er Semestre2003

Universo 1,187 Muestra 131 Submuestra 131

Monto de inversión promedio

2003: $1’119,428

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Infraestructura26.5%

Capacitación6.3%

Investigación y Desarrollo

11.4%

Capital de Trabajo

6.5%

Maquinaria y Equipo49.5%

20032002

Inversión Futura de la Empresa en el Próximo Semestre

Infraestructura28.7%

Capital de Trabajo14.3%

Capacitación0.8%

Investigación y Desarrollo

1.7%

Maquinaria y Equipo54.5%

Coyuntura1er Semestre

2003

Universo 1,187 Muestra 131 Submuestra 26

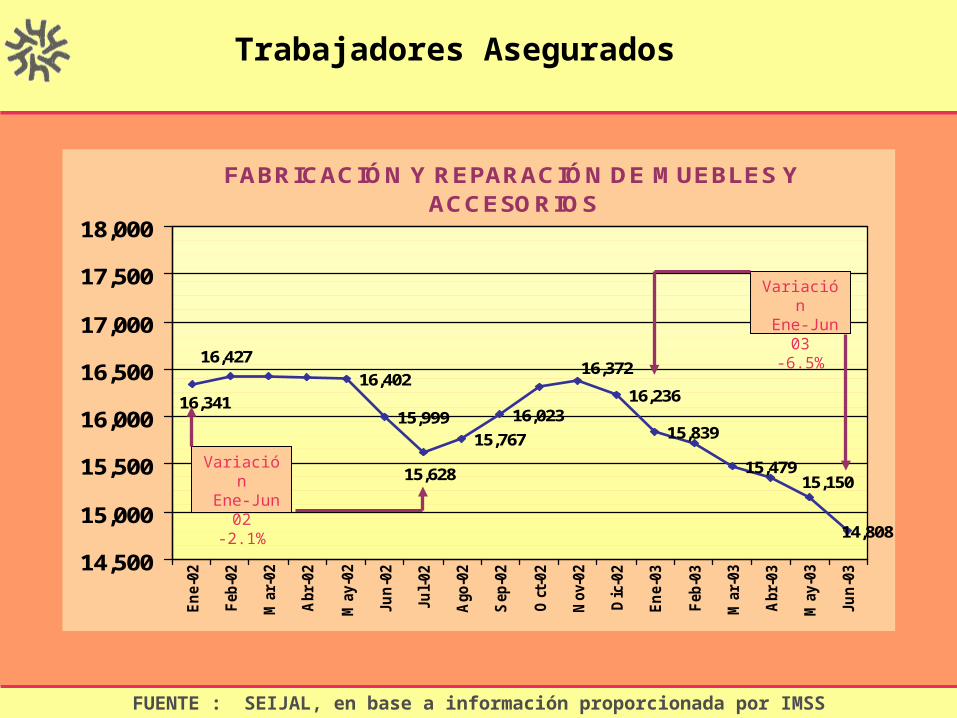

EMPLEO

FABRICACIÓN Y REPARACIÓN DE MUEBLES Y ACCESORIOS

16,402

15,99915,767

16,02316,236

15,839

15,479

14,808

15,15015,628

16,372

16,341

16,427

14,500

15,000

15,500

16,000

16,500

17,000

17,500

18,000

En

e-0

2

Feb-0

2

Mar-

02

Abr-

02

May-0

2

Ju

n-0

2

Ju

l-02

Ago-0

2

Sep-0

2

Oct

-02

No

v-02

Dic

-02

En

e-0

3

Feb-0

3

Mar-

03

Abr-

03

May-0

3

Ju

n-0

3

Trabajadores Asegurados

FUENTE : SEIJAL, en base a información proporcionada por IMSS

Variación Ene-Jun 02

-2.1%

Variación Ene-Jun 03

-6.5%

Personal de la Empresa

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Obreros76.4%

Adminis-trativos11.9%

Técnicos6.8%

1er Semestre 20031er Semestre 2002

Coyuntura1er Semestre

2002

Ventas7.7%

Adminis-trativos13.3%

Produccion79.0%

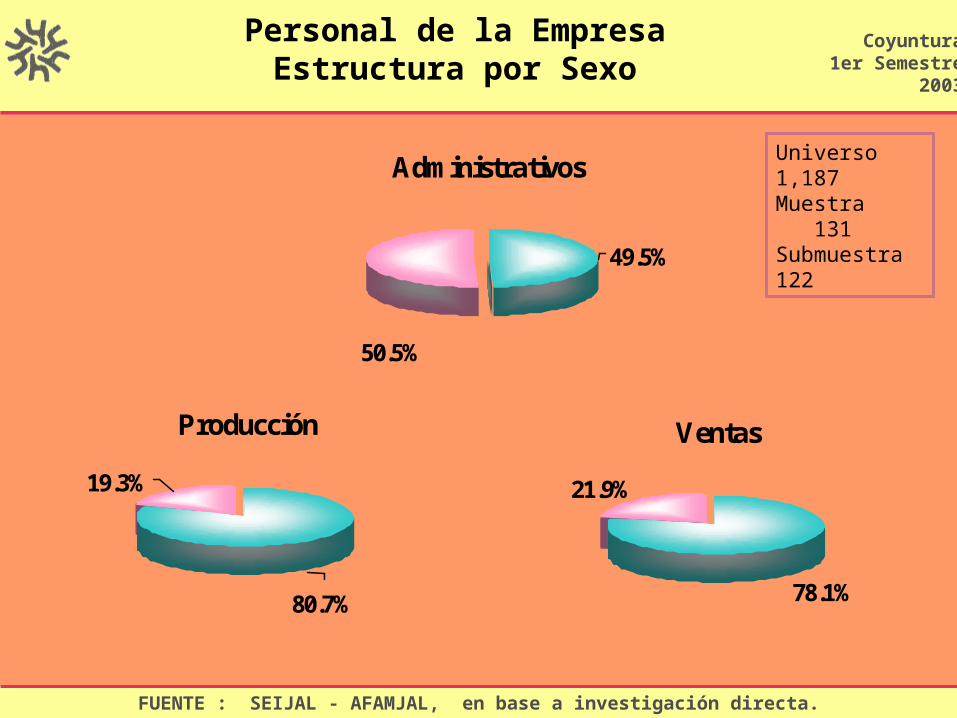

Personal de la EmpresaEstructura por Sexo

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Coyuntura1er Semestre

2003

Administrativos

49.5%

50.5%

Producción

80.7%

19.3%

Ventas

78.1%

21.9%

Universo 1,187 Muestra 131 Submuestra 122

Personal Contratado durante el 1er Semestre de 2003

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 122

Coyuntura1er Semestre

2003

Administrativos

50%

50%

Producción

73%

27%

Ventas

50%

50%

Estructura Salarial Promedio(Salario Neto, sin Incluir Prestaciones)

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

10.6%

5.8%

7.1%

15.8%

14.2%

15.3%

21.0%

8.1%

2.2%

5 SMM y más

4 SMM

3 SMM

2 SMM

* SMM vigente a junio de 2003 para la ZMG

Universo 1,187 Muestra 131 Submuestra 122

Coyuntura1er Semestre

2002

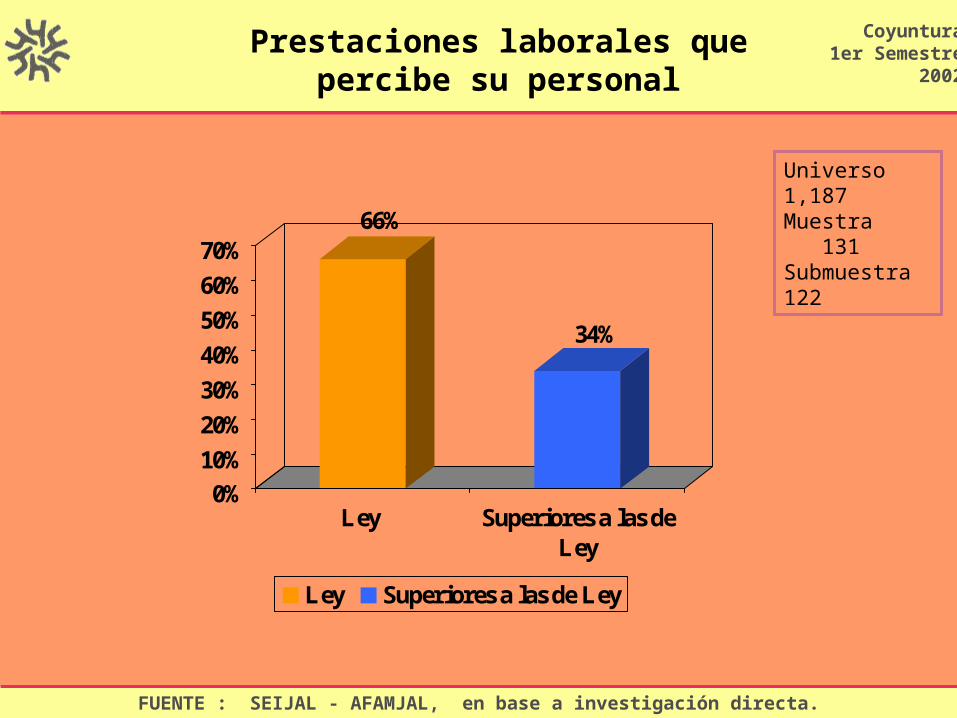

Prestaciones laborales que percibe su personal

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 122

Coyuntura1er Semestre

2002

66%

34%

0%

10%

20%

30%

40%

50%

60%

70%

Ley Superiores a las deLey

Ley Superiores a las de Ley

¿ Su empresa recortó Personal durante el 2002 ?

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Si43.8% No

50.0%

No contestó

6.3%

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

Si32.8%

No65.6%

No contestó

1.5%

1er Semestre 2002

1er Semestre 2003

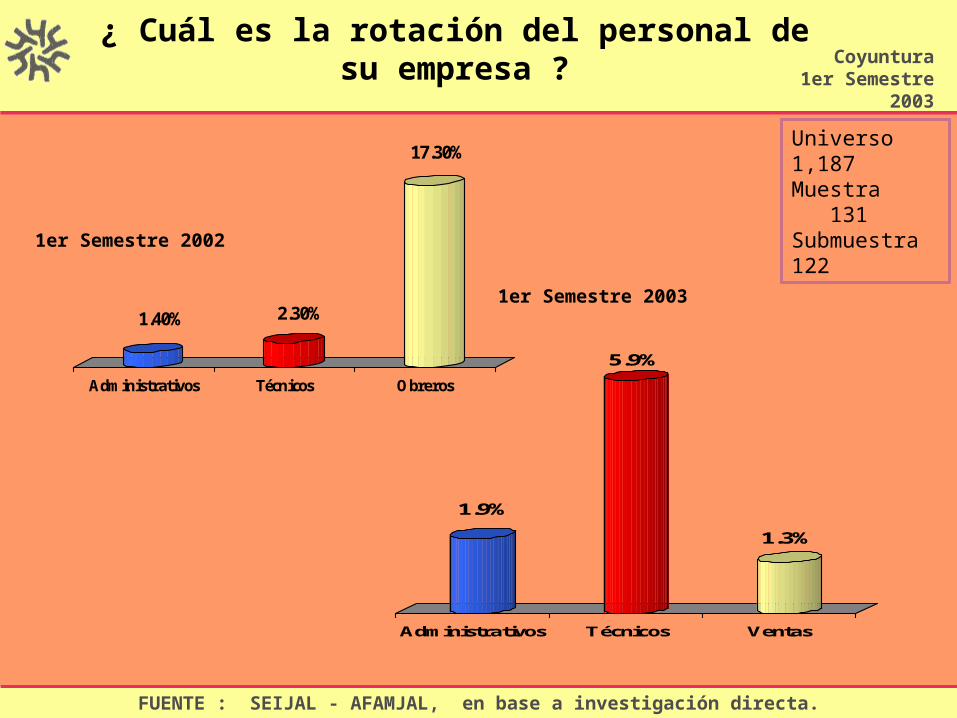

¿ Cuál es la rotación del personal de su empresa ?

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Coyuntura1er Semestre

2003

Universo 1,187 Muestra 131 Submuestra 122

1.40% 2.30%

17.30%

Administrativos Técnicos Obreros

1.9%

5.9%

1.3%

Administrativos Técnicos Ventas

1er Semestre 2002

1er Semestre 2003

¿ Cuál es el ausentismo del personal de su empresa ? (días)

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

0.8%

1.6%

12.8%

Administrativos

Técnicos

O breros

Universo 1,187 Muestra 131 Submuestra 122

0.9771

3.914

0.5

Administrativos

Produccion

Ventas

Coyuntura1er Semestre

2003

1er Semestre 2002 1er Semestre 2003

¿ Su empresa contratará Personal durante el 2002 ?

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Si35.4%

No54.2%

No Sabe10.4%

Universo 1,187 Muestra 131 Submuestra 122

Coyuntura1er Semestre

2003

Si51.9%

No26.0%

No contesto

1.5%

No Sabe20.6%

1er Semestre 2002 1er Semestre 2003

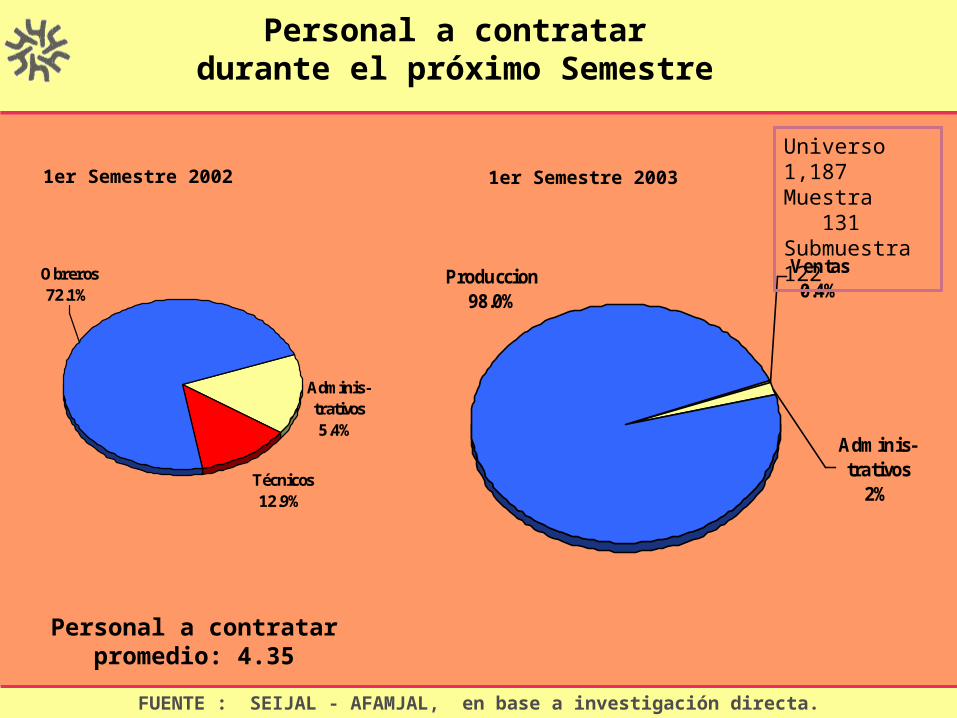

Personal a contratardurante el próximo Semestre

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Técnicos12.9%

Adminis-trativos5.4%

Obreros72.1%

Personal a contratar promedio: 4.35

Produccion98.0%

Adminis-trativos

2%

Ventas0.4%

Universo 1,187 Muestra 131 Submuestra 122

1er Semestre 2002 1er Semestre 2003

CAPACITACIÓN

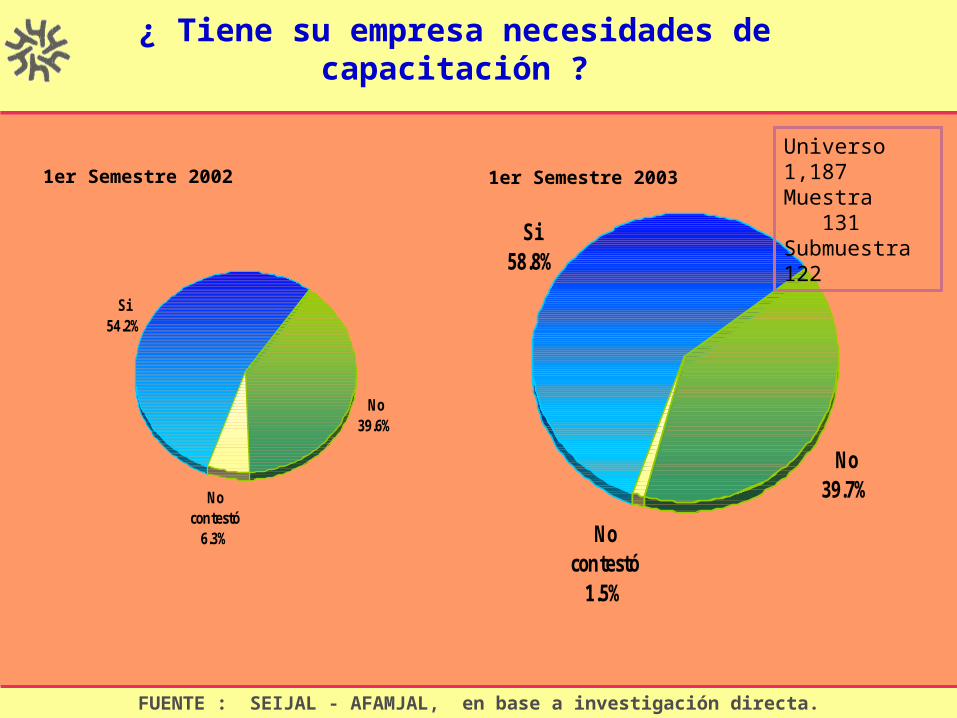

¿ Tiene su empresa necesidades de capacitación ?

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Si54.2%

No39.6%

No contestó

6.3%

Si58.8%

No39.7%

No contestó

1.5%

Universo 1,187 Muestra 131 Submuestra 122

1er Semestre 2002 1er Semestre 2003

¿ Con qué frecuencia ?

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Mensual16.9%

Trimestra23.4%

Anual22.1%

O tra5.2%

no contestó2.6%

Semestral29.9%

Universo 1,187 Muestra 131 Submuestra 122

¿ En qué áreas o puestos de la empresa ?

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Administración

13.8%

Contabilidad

8.3%

Mercadotecnia

9.8%

Control de calidad13.4%

Producción18.9%

O peración8.7%O tro

4.3%Diseño

7.9%

Ventas15.0%

Universo 1,187 Muestra 131 Submuestra 122

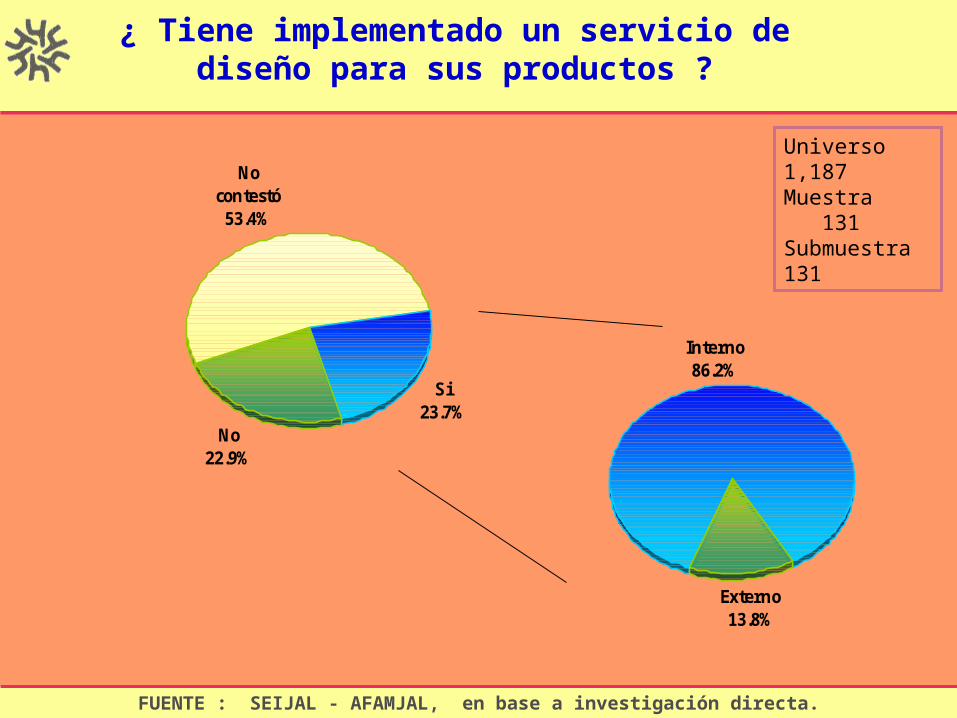

¿ Tiene implementado un servicio de diseño para sus productos ?

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Si23.7%

No22.9%

No contestó

53.4%

Universo 1,187 Muestra 131 Submuestra 131

Interno86.2%

Externo13.8%

¿ Tiene planes de capacitación para su empresa en el próximo semestre ?

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Si30.5%

No51.9%

No contestó

17.6%

Universo 1,187 Muestra 131 Submuestra 122

Presupuesto promedio planeado para capacitación :$76,118

¿Fuentes de financiamiento para la capacitación de la empresa?

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Externo20.4%

No contestó24.5%

Recursos Propios55.1%

Externo2.2%

Recursos Propios97.8%

Universo 1,173 Muestra 131 Submuestra 41

1er Semestre 2002 1er Semestre 2003

COMERCIO EXTERIOR

Si32%

No66%

No contesto2%

Su empresa es:

Exportadora consolidada

39%

Exportadora incipiente

61%

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003¿Su empresa exporta?

Directamente 75%

Indirectamente 25%

¿Desde cuando exporta?

Promedio = 1995

26.9%

25.0%

13.5%

12.4%

10.1%

4.6%

4.1%

3.4%

0% 5% 10% 15% 20% 25% 30%

Salas

Accesorios

Otros

Comedores

Recámaras

C. de entretenimiento

Mueb. Jardín / playa

Otros

Universo 1,187 Muestra 131 Submuestra 42

Coyuntura1er Semestre

2003¿Qué tipo de producto exporta?

Otros18%

Clasico23%

Rustico 30%

Contemporaneo29%

Universo 1,187 Muestra 131 Submuestra 40

Coyuntura1er Semestre

2003Estilo de mueble que exporta

Exportaciones del Sector Mueblero

FUENTE : SEIJAL con datos de la SHCP

Coyuntura1er Semestre

2003

0

2

4

6

8

10

12

Ene

-02

Feb

-02

Mar

-02

Abr

-02

May

-02

Jun-

02

Jul-

02

Ago

-02

Sep

-02

Oct

-02

Nov

-02

Dic

-02

Ene

-03

Feb

-03

Mar

-03

Abr

-03

May

-03

Jun-

03

Jul-

03

Ago

-03

Exportaciones mdd

Variación Ago 02-Ago 03: 40.4%

TLC72.4%

Asia0.5%

Unión Europea4.8%

América Latina21.3%

Otros1.0%

¿A qué mercado exporta?

FUENTE : SEIJAL con datos de la SHCP

Universo 1,187 Muestra 131 Submuestra 42

Coyuntura1er Semestre

2003

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Volumen de las Exportaciones

33.3%29.3% 27.8%

24.4%

38.9%

46.3%

Subió Igual Disminuyó

1er Semestre 20021er Semestre 2003

Universo 1,187 Muestra 131 Submuestra 41

Coyuntura1er Semestre

2003

Valor de las exportaciones en 2003

Dll: $313,925 y

Unidades: 1,926

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Causas por las que no exporta

1.7%

2.5%

5.9%

10.1%

10.9%

13.4%

16.8%

19.3%

19.3%Desconocimiento

Financiamiento

Otros

Insuficienta capacidad instalada

Trámites

No es rentable

No cuenta con calidad

No cumple normas

Falta de diseño

Universo 1,187 Muestra 131 Submuestra 41

Coyuntura1er Semestre

2003

Su empresa es:

Potencialmente exportadora

45.6%

Por desarrollar54.4%

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

¿Le interesaría ser proveedor de una empresa exportadora?

Universo 1,187 Muestra 131 Submuestra 41

Coyuntura1er Semestre

2003

Si66.3%

No33.7%

¿Tiene la capacidad?

Si68.7%

No31.3%

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

¿Le interesaría exportar o ampliar sus exportaciones?

Universo 1,187 Muestra 131 Submuestra 41

Coyuntura1er Semestre

2003

Si28.0%

No72.0%

¿A qué destino?

América Latina42.1%

Otros0.1%Unión

Europea14.5%

Asiático3.8%

TLC39.4%

¿Cuenta con certificado de calidad ?

No contestó3.8%

Si3.1%

No93.1%

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

¿Cuenta con departamente de comercio exterior?

No contestó5.3% Si

16.8%

No77.9%

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

No contestó

6.1%

Si55.0%

No38.9%

¿Le interesaría participar en exposiciones en el extranjero?

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

¿Le interesaría participar en exposiciones en el extranjero? ¿Cuáles?

Muebles

Plan de estudioHigh PointMilanOficina OrgatecPanamaValenciaSingapurTuppeloMalasia

Como ExpositorAlemaniaAtlantaBarzelonaBrasilColoniaCualquiera de usaChileDallas fsDallas shewen España de mueblesEUAExpo muebles jalisco

FivHi pointIntugifeLasVegasNfdaNueva YorkPanamáSan FranciscoSan Francisco Marquetsan Fransisco ImplaValencia de muebleValencia España

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

¿Le interesaría participar en exposiciones en el extranjero? ¿Cuáles?

Proveduría

Plan de estudioKB15

Como ExpositorHi PointJWF

Si50%

No46%

No contesto4%

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003¿Su empresa importa?

Directamente 47.2%

Indirectamente 52.8%

¿Desde cuando importa?

Promedio = 1995

Importaciones

Variación Ago 02-Ago 03: 1.27%

FUENTE : SEIJAL con datos de la SHCP

Coyuntura1er Semestre

2003

0

1

2

3

4

5

6

7

8E

ne-0

2

Feb

-02

Mar

-02

Abr

-02

May

-02

Jun-

02

Jul-

02

Ago

-02

Sep

-02

Oct

-02

Nov

-02

Dic

-02

Ene

-03

Feb

-03

Mar

-03

Abr

-03

May

-03

Jun-

03

Jul-

03

Ago

-03

Importaciones mdd

Cifras preliminares a partir de julio 03

TLC47.2%

América Latina13.2%

Unión Europea25.4%

Asia11.6%

Otros2.6%

¿De qué mercado importa?

FUENTE : SEIJAL con datos de la SHCP

Universo 1,187 Muestra 131 Submuestra 35

Coyuntura1er Semestre

2003

Volumen de las Importaciones

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

42.1%39.7% 42.1%

50.0%

15.9%

10.3%

0.0%0.0%

Subió Igual Disminuyó No Contestó

1er Semestre 2002 1er Semestre 2003

Universo 1,187 Muestra 131 Submuestra 35

Coyuntura1er Semestre

2003

Valor de las importaciones en 2003

Dll: $436,246 y

Unidades: 35,044

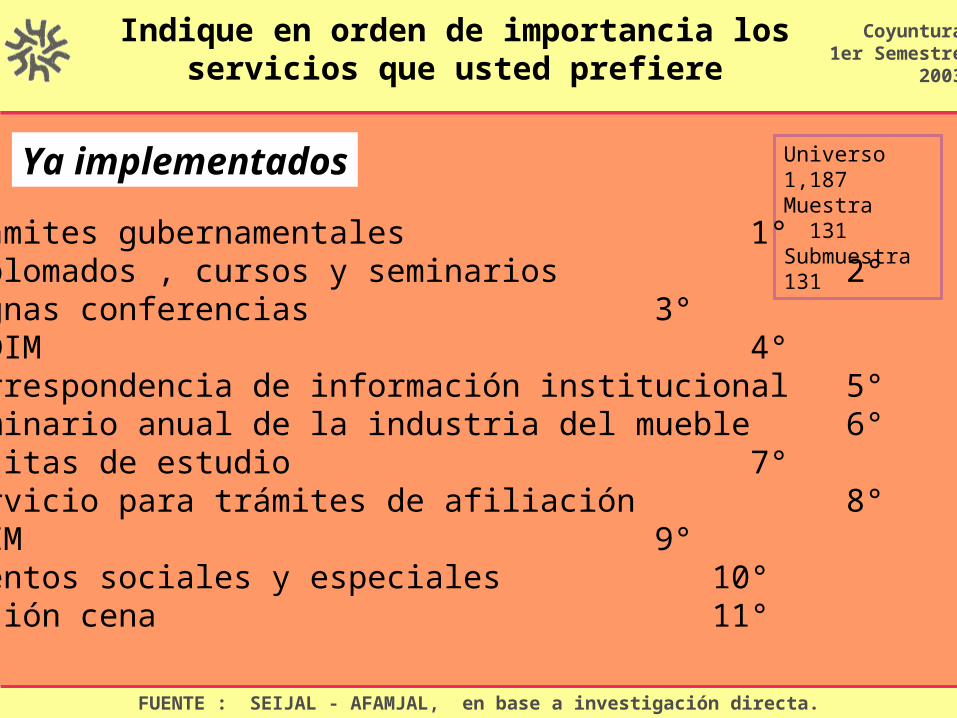

Indique en orden de importancia los servicios que usted prefiere

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

Trámites gubernamentales 1°Diplomados , cursos y seminarios 2°Magnas conferencias 3°CIDIM 4°Correspondencia de información institucional 5°Seminario anual de la industria del mueble 6°Visitas de estudio 7°Servicio para trámites de afiliación 8°SIEM 9°Eventos sociales y especiales 10°Sesión cena 11°

Ya implementados

Indique en orden de importancia los servicios que usted prefiere

FUENTE : SEIJAL - AFAMJAL, en base a investigación directa.

Universo 1,187 Muestra 131 Submuestra 131

Coyuntura1er Semestre

2003

Asesorías y consultorías 1°Bolsa de maquinaria 4°Proveedores certificados 3°Bolsa de trabajo 5°Información de créditos 2°Tarjeta de descuentos 6°Biblioteca, Videoteca y Hemeroteca 7°

En proyecto