capÍtulo ii marco teÓrico sobre: manual, auditorÍa,...

TRANSCRIPT

17

CAPÍTULO II MARCO TEÓRICO SOBRE: MANUAL, AUDITORÍA, NORMAS DE AUDITORÍA GUBERNAMENTAL, Y TESORERÍA

1. MANUAL

1.1 DEFINICIÓN.

Los manuales son documentos que sirven como medios de comunicación y

coordinación que permiten registrar y transmitir en forma ordenada y sistemática,

información de una organización (antecedentes, legislación, estructura, objetivos,

políticas, sistemas, procedimientos, etc.) así como las instrucciones y lineamientos

que se consideren necesarios para el mejor desempeño de sus tareas. 9

1.2 OBJETIVOS

• Presentar una visión de conjunto de la organización (individual, grupal o

sectorial).

• Ayudar a la correcta realización de las labores encomendadas al personal y

propiciar la unidad del trabajo.

• Ahorrar tiempo y esfuerzo en la realización del trabajo, evitando la repetición

de instrucciones y directrices.

• Facilitar el reclutamiento, selección e integración del personal.

• Determinar la responsabilidad de cada unidad y puesto en relación con el

resto de la organización.

1.3 CLASIFICACIÓN

1.3.1 POR SU CONTENIDO

a) Manual de organización.- Su propósito es exponer en forma detallada la Estructura

organizacional formal a través de la descripción de los objetivos, funciones, autoridad

y responsabilidad de los distintos puestos, y las relaciones.

9 Américo Alexis Serrano, Administración I y II Pág. 128

18

b) Manual de políticas.- Consiste en una descripción detallada de los lineamientos a

seguir en la toma de decisiones para el logro de los objetivos. El conocer de una

organización proporciona el marco principal sobre el cual se basan todas las

acciones.

Una adecuada definición de políticas y su establecimiento por escrito, permite:

Agilizar el proceso de toma de decisiones

Facilitar la descentralización, al suministrar lineamientos a niveles intermedios.

Servir de base para una constante y efectiva revisión.

Puede elaborarse manuales de políticas para funciones operacionales tales como:

producción, ventas, finanzas, personal, compras, etc.

c) Manual de procedimientos.- Es la expresión analítica de los procedimientos

administrativos a través de los cuales se canaliza la actividad operativa del

organismo. Este manual es una guía (como hacer las cosas) de trabajo al personal y

es muy valiosa para orientar al personal de nuevo ingreso. La implementación de

este manual sirve para aumentar la certeza de que el personal utiliza los sistemas y

procedimientos administrativos prescritos al realizar su trabajo.

1.3.2 POR SU FUNCIÓN ESPECÍFICA

Esta clasificación se refiere a una función operacional específica a tratar. Dentro de

este apartado puede haber los siguientes manuales:

a) manual de producción.- Consiste en abarcar la necesidad de interpretar las

instrucciones en base a los problemas cotidianos tendientes a lograr su mejor y

pronta solución.

La necesidad de coordinar el proceso de fabricación (fabricación, inspección,

ingeniería industrial, control de producción), es tan reconocida, que en las

operaciones de fabricación, los manuales se aceptan y usan ampliamente.

19

b) Manual de compras. El proceso de compras debe estar por escrito; consiste en

definir el alcance de compras, definir la función de comprar, los métodos a utilizar

que afectan sus actividades.

c) Manual de ventas. Consiste en señalar los aspectos esenciales del trabajo y las

rutinas de información comprendidas en el trabajo de ventas (políticas de ventas,

procedimientos, controles, etc.). Al personal de ventas es necesario darle un marco

de referencia para tomar decisiones cotidianas.

d) Manual de Finanzas. Consiste en asentar por escrito las responsabilidades

financieras en todos los niveles de la administración, contiene numerosas

instrucciones específicas a quienes en la organización están involucrados con el

manejo de dinero, protección de bienes y suministro de información financiera.

e) Manual de contabilidad. Trata acerca de los principios y técnicas de la

contabilidad. Se elabora como fuente de referencia para todo el personal interesado

en esta actividad. Este manual puede contener aspectos tales como: estructura

orgánica del departamento, descripción del sistema contable, operaciones internas

del personal, manejo de registros, control de la elaboración de información financiera.

f) Manual de crédito y cobranzas. Se refiere a la determinación por escrito de

procedimientos y normas de esta actividad. Entre los aspectos más importantes que

puede contener este tipo de manual están los siguientes: operaciones de crédito y

cobranzas, control y cobro de las operaciones, entre otros.

g) Manual de personal. Abarca una serie de consideraciones para ayudar a

comunicar las actividades y políticas de la dirección superior en lo que se refiere a

personal. Los manuales de personal podrán contener aspectos como: reclutamiento

y selección, administración de personal, lineamientos para el manejo de conflictos

personales, políticas de personal, uso de servicios, prestaciones, capacitación, entre

otros.

20

1.3.3 GENERAL.

Se refiere a todo el organismo en su conjunto, dentro de este tenemos a los

siguientes manuales:

a) Manuales generales de organización.- Este es producto de la planeación

organizacional y abarca todo el organismo, indicando la organización formal y

definiendo su estructura funcional.

b) Manual general de procedimientos.- Este es también resultado de la planeación,

contiene los procedimientos de todas las unidades orgánicas que conforman en un

organismo social, a fin de uniformar la forma de operar.

c) Manual general de políticas.- Se refiere a presentar por escrito los deseos y actitud

de la dirección superior; para toda la empresa, estas políticas generales establecen

líneas de guía, un marco dentro del cual todo el personal puede actuar de acuerdo a

condiciones generales.

2 AUDITORÍA.

2.1 DEFINICIONES

Es un examen sistemático de los estados financieros, registro y transacción

relacionados para determinar la adherencia a los principios de contabilidad

generalmente aceptados, a las políticas de dirección o a los requerimientos

establecidos.10

Un proceso sistemático para obtener y evaluar evidencia de una manera objetiva

respecto de las afirmaciones concernientes a actos económicos y eventos para

determinar el grado de correspondencia entre estas afirmaciones y criterios

establecidos, y comunicar los resultados a los usuarios interesados.

10 Grupo Océano Enciclopedia de la Auditoria España 1999 Pág. 4

21

“Es el proceso de obtener y evaluar objetivamente, en un período determinado,

evidencia relativa a la información financiera, al comportamiento económico y al

manejo de una entidad con la finalidad de informar sobre el grado de

correspondencia entre aquellos y los criterios o indicadores establecidos o los

comportamientos generalizados.”

2.2 ANTECEDENTES Los primeros sistemas administrativos, que pueden ser considerados como registros

contables y que producían documentos financieros para tomar decisiones tienen su

origen en el antiguo Egipto. La recaudación de tributos para el faraón entregados en

especie, requería de toda una estructura que contemplaba no dolo a los escribas, si

no principalmente a agrimensores para el cálculo de los sembrados para fijar el

monto del tributo por la cosecha esperada. Tómese en cuenta que la unión de los

dos imperios, el del bajo Nilo y el del alto produjo la división política y económica del

imperio unido en 60 distritos cuyo esquema de recaudación estaba confiado a

funcionarios locales que dependan del tesoro general quien a su vez entregaban

diariamente cuentas y razón al gran Visir, única persona autorizada a realizar una

revisión antes de informar al faraón sobre las finanzas del rey. 11

Fácil es admitir la estructura administrativa que re elaborar la información

financiera consistente en estado de ingresos y egresos que debían aplicar al ciclo

productivo del río Nilo con un cierre en períodos precisos marcado por su

desbordamiento fenómeno alrededor del cual se desarrollo esta importante

civilización.

La liquidación y recaudación de los contribuyentes era revisada y aprobada

cuidadosamente por las autoridades centrales. Un estado financiero rigurosamente

actualizado era imprescindible para el faraón. Con información adicional que

mostrara las tendencias futuras, si se analiza con ojo crítico bajo el enfoque de la

profesión actual, se puede convenir que con facilidad se pueden diferenciar, e

identificar las etapas del desarrollo de esa actividad:

• Planeación 11 www.html.rincondelvago.com/auditoría_6.html

22

• Registro y control

• Revisión y crítica

• Análisis, información e interpretación.

Previa revisión se informaba al faraón, de cuya calidad humana dependía lograr un

aprovechamiento racional de esa información, ya que quien encabezaba la

administración del Estado. Sin embargo, la historia muestra que al morir el faraón, el

sucesor cambiaba frecuentemente la estructura del imperio, por lo cual, los sistemas

de recaudación y toda la vida del mismo se alteraba de acuerdo con su personal

forma de ser y pensar. En realidad, el faraón era el administrador del imperio; de su

habilidad y capacidad dependía el desarrollo adecuado de los programas que se

habían señalado, aunque carecía de la técnica para valorarlo.

En realidad, el hombre ya había inventado y diseñado los conceptos básicos de los

métodos fundamentales de registro, control e información que no sufrieron

modificaciones, precisiones ni complicaciones hasta la edad media, cuando en

Venecia se invento la partida doble, antecedente inmediato del balance general ,

cuyos fundamentos generales son los mismos que se utilizan en la actualidad.

A fines del siglo XVII, la revolución industrial, base de la expansión del capitalismo,

fomentó la rápida y masiva producción a través de las maquinas, por lo que la

actividad del contador debió apegarse a esta nueva etapa, cuando surgen los planes

de producción y la importancia del costo del producto.

En la actualidad, el explosivo crecimiento del comercio y la industria, fomentada por

la mayor comunicación entre continentes, el intercambio de tecnología y el

surgimiento de nuevas necesidades han incrementado notablemente la complejidad

de los negocios, donde el capitán de industria o de comercio se ve en la necesidad

de delegar cada vez más autoridad y responsabilidad, lo cual trae aparejado mayor

necesidad de control, de información oportuna y de revisión y análisis critico de la

misma.

23

2.3 IMPORTANCIA

Auditar es el proceso de acumular y evaluar evidencia, realizado por una persona

independiente y competente acerca de la información cuantificable de una entidad

económica específica, con el propósito de determinar e informar sobre el grado de

correspondencia existente entre la información cuantificable y los criterios

establecidos.

La auditoría está encargada de la revisión de los estados financieros, de las políticas

de dirección y de procedimientos específicos que relacionados entre si forman la

base para obtener suficiente evidencia acerca del objeto de la revisión, con el

propósito de poder expresar una opinión profesional sobre todo ello.

El propósito de cualquier clase de auditoría es el de añadir cierto grado de validez al

objeto de la revisión. Los estados financieros están libres de la influencia de la

dirección si son revisados por un auditor independiente; las políticas de dirección se

llevan a cabo con mayor eficacia si los procedimientos regulados por dichas políticas

son objetos de revisión.

Los estados financieros que se publican, son una serie de afirmaciones y

manifestaciones asegurando que estos tienen una adecuada presentación de la

posición financiera en fechas específicas y de los resultados de las operaciones para

determinados períodos de tiempo.

La auditoría nos permite examinar de manera objetiva, sistemática y profesional las

operaciones de un ente económico con el fin de proporcionar una evaluación

independiente sobre el desempeño, de manera que evalúa el control de una entidad

y el aporte de sus diferentes áreas.

2.4 CLASIFICACIÓN.

2.4.1 POR MODO DE EJERCER

a) AUDITORÍA INTERNA:

Es el crítico, sistemático y detallado de un sistema de información de una unidad

económica, realizado por un profesional con vínculos laborales con la misma,

24

utilizando técnicas determinadas y con el objeto de emitir informes y formular

sugerencias para el mejoramiento de la misma. Estos informes son de circulación

interna y no tienen trascendencia a los terceros pues no se producen bajo la figura

de la Fe Pública.

Las auditorias internas son hechas por personal de la empresa. Un auditor interno

tiene a su cargo la evaluación permanente del control de las transacciones y

operaciones y se preocupa en sugerir el mejoramiento de los métodos y

procedimientos de control interno que redunden en una operación más eficiente y

eficaz. Cuando la auditoría está dirigida por Contadores Públicos profesionales

independientes, la opinión de un experto desinteresado e imparcial constituye una

ventaja definida para la empresa y una garantía de protección para los intereses de

los accionistas, los acreedores y el Público.

La imparcialidad e independencia absolutas no son posibles en el caso del auditor

interno, puesto que no puede divorciarse completamente de la influencia de la alta

administración, y aunque mantenga una actitud independiente como debe ser, esta

puede ser cuestionada ante los ojos de los terceros. Por esto se puede afirmar que el

Auditor no solamente debe ser independiente, sino parecerlo para así obtener la

confianza del público.

La auditoría interna es un servicio que reporta al más alto nivel de la dirección de la

organización y tiene características de función asesora de control, por tanto no puede

ni debe tener autoridad de línea sobre ningún funcionario de la empresa, a excepción

de los que forman parte de la planta de la oficina de auditoría interna, ni debe en

modo alguno involucrarse o comprometerse con las operaciones de los sistemas de

la empresa, pues su función es evaluar y opinar sobre los mismos, para que la alta

dirección tome las medidas necesarias para su mejor funcionamiento. La auditoría

interna solo interviene en las operaciones y decisiones propias de su oficina, pero

nunca en las operaciones y decisiones de la organización a la cual presta sus

servicios, pues como se dijo es una función asesora.

25

b) AUDITORÍA EXTERNA

La auditoría externa es aquella que se realiza por el contador público como

profesional independiente, externando su opinión en forma totalmente liberal. Así, el

resultado final del trabajo del auditor, consiste en la emisión de una opinión imparcial

sobre la situación financiera y resultado de una unidad económica. Para ello es

indispensable que se cumplan ciertos requisitos mínimos de orden general referentes

no sólo a su persona, sino también al desempeño de su labor y características de

información. Estos requisitos son las “Normas de Auditoría”.

Para adquirir los elementos de juicio y convicción necesarios para apoyar su opinión,

objetiva y profesionalmente, debe emplear los métodos de investigación

denominados “Técnicas de Auditoría”. El conjunto de técnicas que se aplican en el

examen de una o varias partidas hechos o circunstancias, constituyen los

procedimientos de auditoría. Su extensión o oportunidad y alcance estarán en

función del grado de eficacia del control interno siendo el criterio del auditor el que

dará la pauta definitiva respecto a qué combinación de técnicas y pruebas debe

realizar para tener certeza, moral con que fundar su opinión.

Es realizada por contadores públicos titulados independientes. Aunque sea una

persona que contrate al auditor independiente para realizar sus servicios, el auditor

es el primer responsable ante un ente público que confía en su opinión acerca de los

estados financieros.

La auditoría externa deberá generar en los usuarios de los estados financieros la

suficiente confianza de que estos no contienen errores e irregularidades importantes,

que puedan afectar significativamente la situación económica y financiera de una

entidad.

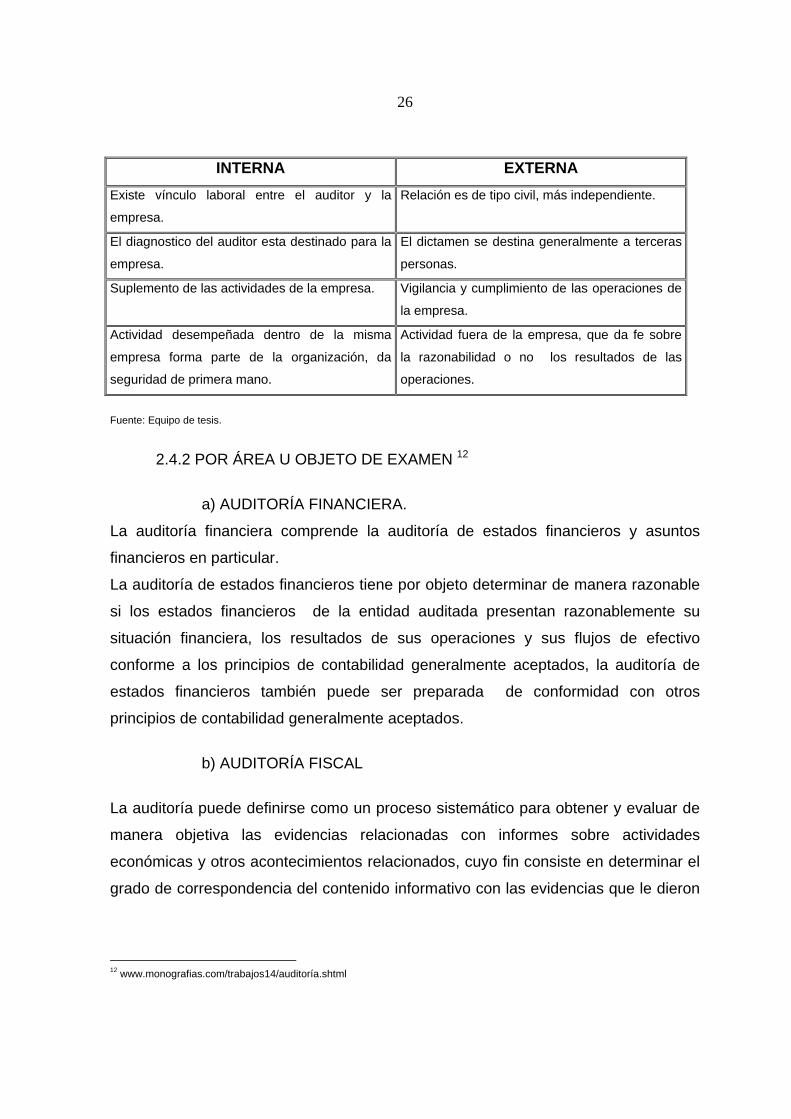

c) DIFERENCIA ENTRE AUDITORÍA INTERNA Y EXTERNA

Existen diferencias substanciales entre Auditoría Interna y Auditoría Externa, de

manera que en la aplicabilidad las dos son muy importantes para todo ente que la

utiliza, algunas de las diferencias se presentan en el cuadro siguiente:

26

INTERNA EXTERNA Existe vínculo laboral entre el auditor y la

empresa.

Relación es de tipo civil, más independiente.

El diagnostico del auditor esta destinado para la

empresa.

El dictamen se destina generalmente a terceras

personas.

Suplemento de las actividades de la empresa. Vigilancia y cumplimiento de las operaciones de

la empresa.

Actividad desempeñada dentro de la misma

empresa forma parte de la organización, da

seguridad de primera mano.

Actividad fuera de la empresa, que da fe sobre

la razonabilidad o no los resultados de las

operaciones.

Fuente: Equipo de tesis.

2.4.2 POR ÁREA U OBJETO DE EXAMEN 12

a) AUDITORÍA FINANCIERA.

La auditoría financiera comprende la auditoría de estados financieros y asuntos

financieros en particular.

La auditoría de estados financieros tiene por objeto determinar de manera razonable

si los estados financieros de la entidad auditada presentan razonablemente su

situación financiera, los resultados de sus operaciones y sus flujos de efectivo

conforme a los principios de contabilidad generalmente aceptados, la auditoría de

estados financieros también puede ser preparada de conformidad con otros

principios de contabilidad generalmente aceptados.

b) AUDITORÍA FISCAL

La auditoría puede definirse como un proceso sistemático para obtener y evaluar de

manera objetiva las evidencias relacionadas con informes sobre actividades

económicas y otros acontecimientos relacionados, cuyo fin consiste en determinar el

grado de correspondencia del contenido informativo con las evidencias que le dieron

12 www.monografias.com/trabajos14/auditoría.shtml

27

origen, así como establecer si dichos informes se han elaborado observando los

principios establecidos para el caso.

Por otra parte la auditoría constituye una herramienta de control y supervisión que

contribuye a la creación de una cultura de la disciplina de la organización y permite

descubrir fallas en las estructuras o vulnerabilidades existentes en la organización.

Otro elemento de interés es que durante la realización de su trabajo, los auditores se

encuentran cotidianamente con nuevas tecnologías de avanzada en las entidades,

por lo que requieren de la incorporación sistemática de herramientas con iguales

requerimientos técnicos, así como de conocimientos cada vez más profundos de las

técnicas informáticas más extendidas en el control de la gestión.

c) AUDITORÍA INTELIGENTE

Constituye una visión que abre el camino para que una organización no sólo evalúe

su comportamiento y derive las medidas necesarias para corregir y redireccionar sus

acciones a fin de cumplir con su objeto en términos de eficiencia y eficacia, sino de

constituirse como una fuente de cambio que le permita generar conocimiento y

nuevas ideas para aprender.

d) AUDITORÍA ADMINISTRATIVA

La administración de empresas en un proceso de funciones básicas diferentes cada

una de las otras, tales como planificación, organización, dirección, ejecución y

control. En el ámbito empresarial es una herramienta que permite enfrentar, los

frecuentes retos encontrados en el mismo.

En la teoría administrativa, el concepto de eficiencia ha sido heredado de la

economía y se considera como un principio rector. La evaluación del desempeño

organizacional es importante pues permite establecer en qué grado se han

alcanzado los objetivos, que casi siempre se identifican con los de la dirección,

además se valora la capacidad y lo pertinente a la practica administrativa. Sin

28

embargo al llevar a cabo una evaluación simplemente a partir de los criterios de

eficiencia clásico, se reduce el alcance y se sectoriza la concepción de la empresa,

así como la potencialidad de la acción participativa humana, pues la evaluación se

reduce a ser un instrumento de control coercitivo de la dirección para el resto de los

integrantes de la organización y solo mide los fines que para aquélla son relevantes.

Por tanto se hace necesario una recuperación crítica de perspectivas y técnicas que

permiten una evaluación integral, es decir, que involucre los distintos procesos y

propósitos que están presentes en las organizaciones.

e) AUDITORÍA OPERACIONAL O DE GESTIÓN

La auditoría operativa es una revisión de cualquier parte de los procedimientos y

métodos operativos de una organización, con el propósito de evaluar su eficiencia y

efectividad.

La auditoría de gestión es un instrumento metodológico para examinar y evaluar las

actividades realizadas en un sector, entidad, programa, proyecto u operación para

dentro del marco legal determinar su grado de eficiencia, eficacia, economía calidad

e impacto, y por conducto de las recomendaciones que al efecto se formulen

promover la correcta administración del patrimonio público.

Algunos profesionales de la contaduría pública consideran que los conceptos de

auditoría y de gestión son sinónimos, otros plantean la idea que son dos tipos de

auditorias. Por lo tanto el juicio profesional de cada auditor será el que determinará si

ambas auditorias, es una misma o son diferentes.

Las Normas de Auditoría adoptadas por la corte de cuentas considera a la auditoría

operativa como un examen objetivo y sistemático de evidencias con el fin de

proporcionar una evaluación independiente del desempeño de una organización,

programa, actividad o función gubernamental que tenga por objetivo mejorar la

responsabilidad ante el público y facilitar el proceso de toma de decisiones por parte

de los responsables de supervisar y realizar acciones correctivas.

29

f) AUDITORÍA DE CUMPLIMIENTO

Es la comprobación o examen de operaciones financieras, administrativas,

económicas y de otra índole de una entidad para establecer que se han realizado

conforme a las normas legales, reglamentarias, estatuarias y de procedimientos que

le son aplicables.

Esta auditoría se practica mediante la revisión de documentos que soportan legal,

técnica, financiera y contablemente las operaciones para determinar si los

procedimientos utilizados y las medidas de control interno están de acuerdo con las

normas que le son aplicables y si dichos procedimientos están operando de manera

efectiva y son adecuados para el logro de los objetivos de la entidad.

g) AUDITORÍA DE RENDIMIENTO

La auditoría del rendimiento es un examen independiente de la eficiencia y la eficacia

de las actividades, los programas o los organismos de la Administración pública,

prestando la debida atención a la economía, y con el propósito de llevar a cabo

mejoras.

Como se afirma en las Normas de Auditoría, la auditoría del rendimiento, en

comparación con la auditoría financiera, no está demasiado sujeta a expectativas y

requisitos específicos. La auditoría financiera tiende a aplicar normas relativamente

fijas, mientras que la auditoría del rendimiento es más flexible en su elección de

temas y objetos, métodos y criterios de fiscalización. La auditoría del rendimiento no

es una auditoría de regularidad con criterios formalizados, y sus raíces no se

encuentran en las auditorias del sector privado. Se trata de un examen independiente

realizado con un carácter no reiterativo.

30

h) AUDITORÍA INTEGRAL

Es el proceso de obtener y evaluar objetivamente, en un período determinado,

evidencia relativa a la información financiera, al comportamiento económico y al

manejo de una entidad con la finalidad de informar sobre el grado de

correspondencia entre aquellos y los criterios o indicadores establecidos o los

comportamientos generalizados.

La Auditoría Integral implica la ejecución de un trabajo con el trabajo o enfoque, por

analogía de las revisiones financieras, de cumplimiento, control interno y de gestión,

sistema y medio ambiente con los siguientes objetivos:

• Determinar, si los Estados Financieros se presentan de acuerdo con los

Principios de Contabilidad Generalmente Aceptados.

• Determinar, si el ente ha cumplido, en el desarrollo de sus operaciones con las

disposiciones legales que le sean aplicables, sus reglamentos, los estatutos y

las decisiones de los órganos de dirección y administración.

• Evaluar la estructura del control interno del ente con el alcance necesario para

dictaminar sobre el mismo.

• Evaluar el grado de eficiencia en el logro de los objetivos previstos por el ente

y el grado de eficiencia y eficacia con que se han manejado los recursos

disponibles.

• Evaluar los mecanismos, operaciones, procedimientos, derechos a usuarios,

responsabilidad, facultades y aplicaciones específicas de control relacionadas

con operaciones en computadora.

• Evaluar el impacto medioambiental producido de manera directa o indirecta

por empresas que presentan un perfil ambiental diferente, condicionado por

los riesgos aparentes asociados con sus procesos y productos; la edad,

historia y estado de una planta, el marco jurídico en el cual opera.

31

i) AUDITORÍA INFORMÁTICA

Se ocupa de analizar la actividad que se conoce como técnica de sistemas en todas

sus facetas. Hoy, la importancia creciente de las telecomunicaciones ha propiciado

que las comunicaciones. Líneas y redes de las instalaciones informáticas, se auditen

por separado, aunque formen parte del entorno general de sistemas.

Su finalidad es el examen y análisis de los procedimientos administrativos y de los

sistemas de control interno de la compañía auditada. Al finalizar el trabajo realizado,

los auditores exponen en su informe aquellos puntos débiles que hayan podido

detectar, así como las recomendaciones sobre los cambios convenientes a introducir,

en su opinión, en la organización de la compañía.

Normalmente, las empresas funcionan con políticas generales, pero hay

procedimientos y métodos, que son términos más operativos. Los procedimientos

son también sistemas; si están bien hechos, la empresa funcionará mejor.

La auditoría de sistemas analiza todos los procedimientos y métodos de la empresa

con la intención de mejorar su eficacia.

j) AUDITORÍA GUBERNAMENTAL

Es la que ejerce el Estado por medio de su organismo y dependencias usados con

fines de vigilancia y control sobre las actividades económicas realizadas por

personas o entidades en el sector público como el privado.

Esta última se efectúa principalmente cuando el gobierno financía proyectos o

realiza contratos con entidades privadas y dentro de las cláusulas estipuladas la

fiscalización de los fondos por parte de sus dependencias como la corte de cuentas.

Es la más amplia de las tres ramas de la auditoría. Muchas agencias de gobierno

tienen su propio departamento de auditoría interna, cuyas investigaciones se espera

queden limitadas al departamento en cuestión.

32

k) AUDITORÍA SOCIAL

La auditoría social es un proceso que permite a una organización evaluar su eficacia

social y su comportamiento ético en relación a sus objetivos, de manera a que pueda

mejorar sus resultados sociales o solidarios y dar cuenta de ellos a todas las

personas comprometidas por su actividad.

l) AUDITORÍA AMBIENTAL

Es el análisis de la relación entre ecosistema y cultura. En general, es el entorno en

el cual opera una organización, que incluye el aire, el agua, el suelo, los recursos

naturales, la flora, la fauna, los seres humanos, y su interrelación. En este contexto,

el medio ambiente se extiende desde el interior de una organización hasta el sistema

global.

El medio ambiente se refiere a todo lo que rodea a los seres vivos, está conformado

por elementos biofísicos (suelo, agua, clima, atmósfera, plantas, animales y

microorganismos), y componentes sociales que se refieren a los derivados de las

relaciones que se manifiestan a través de la cultura, la ideología y la economía. La

relación que se establece entre estos elementos es lo que, desde una visión integral,

conceptualiza el medio ambiente como un sistema.

Hoy en día el concepto de medio ambiente está ligado al de desarrollo; esta relación

nos permite entender los problemas ambientales y su vínculo con el desarrollo

sustentable, el cual debe garantizar una adecuada calidad de vida para las

generaciones presente y futura.

m) AUDITORÍA DE RECURSOS HUMANOS

Provienen indiscutiblemente de la disciplina contable del mismo nombre.

Etimológicamente, auditor es la persona que “oye”. Pero dentro de la disciplina,

mencionada, la auditoría implica una investigación minuciosa de las diversas cuentas

de una empresa, no solo para determinar si corresponden a la realidad, sino,

33

inclusive, si se justifican como medios aptos para realizar los objetivos y políticas de

una negociación, a fin de hacer las recomendaciones pertinentes.

Se puede considerar a la auditoría de personal como un procedimiento que tiene por

objeto revisar y comprobar, bajo un método especial, todas las funciones y

actividades que en esta materia de personal se realizan en los distintos

departamentos, para determinar si se ajustan a los programas establecidos, y

evaluar si se cumplen los objetivos y políticas fijados en la materia, sugiriendo, en su

caso, los cambios y mejoras que deban hacerse para el mejor cumplimiento de los

fines de la administración de personal.

Hay que recordar que la auditoría de personal no puede realizarse exclusivamente

en los registros y elementos del control que posee el departamento de personal, si no

que tendrá que llevarse a cabo, además de estos, en muchos otros de la empresa,

ya que la función del personal la realizan en sentido propio los jefes de línea, y solo

en sentido staff o funcional del departamento de personal.

n) AUDITORÍA DE MERCADO.

Una auditoría de mercadeo es un examen sistemático y organizado de todos los

aspectos relacionados directos e indirectamente con las actividades de mercadeo de

una organización a fin de determinar la efectividad y eficiencia de cada uno de los

componentes para conseguir los objetivos de la empresa.

La magnitud de las actividades de mercadeo de muchas empresas es considerable.

Algunas de ellas invierten un tercio de sus ingresos en mercadeo. En ocasiones esas

inversiones no son todo lo rentables que se espera. De este modo el concepto de

auditoría, como evaluación periódica preventiva, se ha venido aplicando a las

actividades de mercadeo con mayor énfasis cada día.

Es recomendable que la auditoría de marketing debe ser un análisis que se realice

de forma objetiva e independiente, para que garantice su confiabilidad. No debe dejar

34

dudas de la imparcialidad de la misma, por lo que es aconsejable que la auditoría se

realice por consultores externos a la empresa.

o) AUDITORÍA FORENSE

La Auditoría forense es el uso de técnicas de investigación, integradas con la

contabilidad y con habilidades de negocio, para brindar información y opiniones,

como evidencia en la corte.

El análisis resultante puede usarse en las cortes, así como para la discusión, el

debate y, finalmente, por resolver las disputas.

p) AUDITORÍA TEMÁTICA

Se refiere a aquellas que se ejecutan con el propósito de examinar puntualmente

entre uno y cuatro temas específicos, abarcando con toda profundidad los aspectos

vinculados a estos temas que permitan evaluar en toda su dimensión si la unidad

cumple con las regulaciones establecidas.

q) AUDITORÍA ESPECIAL

Consisten en la verificación de asuntos y temas específicos, de una parte de las

operaciones financieras o administrativas, de determinados hechos o situaciones

especiales y responde a una necesidad específica.

2.5 NORMAS INTERNACIONALES DE AUDITORÍA13

100- PREFACIO A LAS NORMAS INTERNACIONALES SOBRE CONTROL DE

CALIDAD, AUDITORÍA, ATESTIGUAMIENTO Y SERVICIOS RELACIONADOS.

En lo que respecta a esta NIA’S, se emite para facilitar el entendimiento de los

objetivos y procedimientos de operación del Comité Internacional de Auditoría y

atestiguamiento y el alcance y autoridad de los pronunciamientos que emite, según

13 NORMAS INTERNACIONALES DE AUDITORÍA Instituto Mexicano de Contadores Públicos 2005

35

se declara en los términos de referencia provisionales del IAASB (Comité

Internacional de Auditoría y Atestiguamiento)

Es de tener muy en cuenta que la misión de IFAC (Consejo de la federación

Internacional de Contadores) según se declara en su constitución es el desarrollo y

enriquecimiento en todo el mundo de una profesión contable con normas

armonizadas, capaz de prestar servicios de consistente alta calidad para el interés

público, para perseguir esta misión, el consejo de IFAC ha establecido el IAASB

(Comité Internacional de Auditoría y Atestiguamiento) para desarrollar y emitir bajo

su propia autoridad, normas de alta calidad sobre trabajos de auditoría,

atestiguamiento y servicios relacionados. Los pronunciamientos del IAASB gobiernan

los trabajos de auditoría, atestiguamiento y servicios relacionados que se conducen

de acuerdo con Normas Internacionales. No sobrepasan las leyes o reglamentos

locales que gobiernan la auditoría de estados financieros históricos o trabajos para

atestiguar sobre otra información en un país particular, los cuales deben seguir de

acuerdo con las normas nacionales de dicho país.

110- GLOSARIO DE TÉRMINOS

Esta Norma Internacional de Auditoría, no solo permite al profesional de la

Contaduría Pública sino también a otras profesiones y usuarios que estén

interesados en su contenido; ya que enlista una serie de términos relevantes que se

encuentran en el transcurso de la lectura, entre estos tenemos: Abstención de

opinión, Administración, Alcance de una auditoría, Ambiente de Control, El Entorno

de Control, Aseveraciones, entre otros.

120- MARCOS DE REFERENCIA DE NORMAS INTERNACIONALES DE

AUDITORÍA

Cuando nos referimos al Marco de Referencia podemos hablar del Comité

Internacional de Prácticas de Auditoría que ha sido autorizado a emitir Normas

Internacionales de Auditoría (NIA’s). Por lo que, el propósito de este documento es

describir el marco de referencia dentro del cual se emiten las NIA’s en relación a

los servicios que pueden ser desempeñados por los auditores. También podemos

36

hablar sobre el marco de referencia para informes financieros, ya que son

preparados y presentados anualmente y están dirigidos hacia las necesidades

comunes de información de un amplio rango de usuarios. Muchos de ellos confían

en los estados financieros como su fuente principal de información. Así, los

estados financieros necesitan ser preparados de acuerdo con una o la

combinación de: Normas Internacionales de Contabilidad; Normas Nacionales de

Contabilidad, y Algún otro marco de referencia para informes financieros integral y

con autoridad que haya sido diseñado para uso en los informes financieros y que

es identificado en los estados financieros.

Esta Norma Internacional de Auditoría, nos habla además sobre el marco de

referencia para auditoría y servicios relacionados, Este marco de referencia

distingue auditoría de servicios relacionados, y comprende revisiones,

procedimientos convenidos y compilaciones, las auditorias y revisiones son

diseñadas para hacer posible que el auditor proporcione niveles altos y moderados

de certeza respectivamente, usándose tales términos para indicar su

jerarquización comparativa.

Dentro del contexto de esta Norma de Auditoría podemos tener una comprensión

sobre el objetivo de una auditoría de estados financieros, y es hacer posible que el

auditor exprese una opinión sobre si los estados financieros están preparados,

respecto de todo lo sustancial, de acuerdo con un marco de referencia para informes

financieros identificado. Las frases usadas para expresar la opinión del auditor son

dar un punto de vista verdadero y justo ¨ o ¨ presentar razonablemente, respecto de

todo lo sustancial ¨.

200- OBJETIVO Y PRINCIPIOS GENERALES QUE GOBIERNAN UNA

AUDITORÍA DE ESTADOS FINANCIEROS

Esta Norma Internacional sobre Auditoría (NIA) tiene como propósito el establecer

normas y dar lineamientos sobre el objetivo y los principios generales que gobiernan

una auditoría de estados financieros, y dentro de su objetivo de una auditoría de

estados financieros es hacer posible al auditor expresar una opinión sobre si los

estados financieros están preparados, respecto de todo lo sustancial, de acuerdo con

37

un marco de referencia para informes financieros identificado; y aunque la opinión del

auditor aumenta la credibilidad de los estados financieros, el usuario no puede

asumir que la opinión es una seguridad en cuanto a la futura viabilidad de la entidad

ni a la eficiencia o efectividad con que la administración ha conducido los asuntos de

la entidad.

Esta Norma Internacional sobre Auditoría, expresa que el auditor deberá planear y

desempeñar la auditoría con una actitud de escepticismo profesional reconociendo

que pueden existir circunstancias que causen que los estados financieros estén

sustancialmente representados en forma errónea. Así mismo, se refiere al alcance de

una auditoría, y sobre los procedimientos de auditoría considerados necesarios en

las circunstancias para lograr el objetivo de la misma. En cuanto a la certeza

razonable, esta Norma expresa sobre el propósito de proporcionar una certeza

razonable de que los estados financieros tomados en forma integral están libres de

representaciones erróneas sustanciales. Certeza razonable es un concepto que se

refiere a la acumulación de la evidencia de auditoría necesaria para que el auditor

concluya que no hay representaciones erróneas sustanciales en los estados

financieros tomados en forma integral. Sin embargo, hay limitaciones inherentes en

una auditoría que afectan la capacidad del auditor para detectar representaciones

erróneas sustanciales.

210- TÉRMINOS DE LOS TRABAJOS DE AUDITORÍA

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y

dar lineamientos sobre: El acuerdo de los términos del trabajo con el cliente; y la

respuesta del auditor a una petición de un cliente para cambiar los términos de un

trabajo por otro que brinda un nivel más bajo de certidumbre.

El auditor y el cliente deberán acordar los términos del trabajo, y es necesario ser

registrados en una carta compromiso de auditoría u otra forma apropiada de

contrato, los lineamientos son también aplicables a servicios relacionados. Cuando

se ha de prestar otros servicios como servicios de asesoría sobre impuestos,

contabilidad, o administración, puede ser apropiado emitir cartas por separado.

38

220- CONTROL DE CALIDAD PARA EL TRABAJO DE AUDITORÍA

El propósito de esta Norma Internacional de Auditoría es establecer normas y

proporcionar lineamientos sobre el control de calidad, y entre estas tenemos:

Políticas y procedimientos de una firma de auditoría respecto del trabajo de auditoría

en general, y procedimientos respecto del trabajo delegado a auxiliares en uní

auditoria particular.

También se refiere a la firma de auditoría, expresa de que esta deberá implementar

políticas y procedimientos de control de calidad diseñados para asegurar que todas

las auditorias son conducidas de acuerdo con Normas Internacionales de Auditoría o

con normas o prácticas nacionales relevantes.

En cuanto a auditorias particulares, el auditor deberá implementar aquellos

procedimientos de control de calidad que sean, en el contexto de las políticas y

procedimientos de la firma, apropiados a la auditoría en particular. El auditor, y los

auxiliares con responsabilidades de supervisión, considerarán la competencia

profesional de los auxiliares que desarrollan el trabajo delegado a ellos, cuando

decidan el grado de dirección, supervisión, y revisión apropiados para cada auxiliar.

230- DOCUMENTACIÓN

Esta Norma Internacional de Auditoría tiene como propósito establecer normas y

proporcionar lineamientos respecto de la documentación en el contexto de la

auditoría de estados financieros, por lo que el auditor deberá documentar los

asuntos que son importantes para apoyar la opinión de auditoría y dar evidencia de

que la auditoría se llevó a cabo de acuerdo con Normas Internacionales de Auditoría.

En cuanto su forma y contenido de los papeles de trabajo el auditor deberá preparar

papeles de trabajo que sean suficientemente completos, registrar en papeles de

trabajo la planeación, la naturaleza, oportunidad y el alcance de los procedimientos

de auditoría desempeñados, y por lo tanto los resultados, las conclusiones extraídas

de la evidencia de auditoría obtenida, así como la evidencia de evaluaciones de los

riesgos inherentes y de control y cualesquiera revisiones al respecto.

39

240- RESPONSABILIDAD DEL AUDITOR DE CONSIDERAR EL FRAUDE Y

ERROR EN UNA AUDITORÍA DE ESTADOS FINANCIEROS.

En esta Norma Internacional de Auditoría se establecen normas y proporciona

lineamientos sobre la responsabilidad del contador público como auditor de

considerar el fraude y error en una auditoría de estados financieros.

Es así que, cuando nos referimos a la evaluación del riesgo, al planear y llevar a

cabo los procedimientos de auditoría, el auditor debería considerar el riesgo de

representaciones erróneas de importancia relativa en los estados financieros

resultantes de fraude y error

Entre los Procedimientos cuando hay indicación de que puede existir fraude o error

tenemos: Cuando la aplicación de procedimientos de auditoría diseñados a partir de

las evaluaciones del riesgo, indica la posible existencia de fraude o error, el auditor

debería considerar el efecto potencial sobre los estados financieros. Cuando la

sospecha de fraude o error no es desechada por los resultados de los

procedimientos modificados o adicionales, el auditor debería discutir el asunto de la

administración y considerar si el asunto ha sido reflejado o corregido apropiadamente

en los estados financieros.

250- CONSIDERACIÓN DE LEYES Y REGLAMENTOS EN UNA AUDITORÍA DE

ESTADOS FINANCIEROS

El propósito de esta Norma Internacional de Auditoría es establecer normas y

proporcionar lineamientos sobre la responsabilidad del auditor de considerar las

leyes y reglamentos en una auditoría de estados financieros, es así que cuando

planea y desempeña procedimientos de auditoría y cuando evalúa y reporta los

resultados consecuentes, el auditor deberá reconocer que el incumplimiento por

parte de la entidad con leyes y reglamentos puede afectar sustancialmente a los

estados financieros. Es tener muy en cuenta que después de obtener la

comprensión general, el auditor deberá desempeñar procedimientos para ayudar a

identificar casos de incumplimiento con aquellas leyes y reglamentos en donde debe

considerarse el incumplimiento al preparar los estados financieros, el auditor deberá

obtener suficiente evidencia apropiada de auditoría sobre el cumplimiento con

40

aquellas leyes y reglamentos que el auditor generalmente reconoce que tienen un

efecto sobre la determinación de montos sustanciales y revelaciones en los estados

financieros.

260- COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS ENCARGADOS

DEL MANDO (GOBIERNO CORPORATIVO)

El propósito de esta Norma Internacional de Auditoría es establecer normas y

proporcionar lineamientos sobre la comunicación de asuntos de auditoría que surgen

de la auditoría de estados financieros entre el auditor y los encargados del mando de

una entidad.

El auditor deberá comunicar los asuntos de auditoría de interés del mando que surjan

de la auditoría de los estados financieros a aquellos encargados del mando de una

entidad.

300- PLANEACIÓN

Con relación a esta Norma Internacional de Auditoría tiene como propósito es

establecer normas y proporcionar lineamientos sobre la planeación de una auditoría

de estados financieros. En una primera auditoría, el auditor puede necesitar extender

el proceso de planeación más allá de los asuntos que aquí se discuten. Además, el

auditor deberá planear el trabajo de auditoría de modo que la auditoría sea

desempeñada en una manera efectiva, en lo que respecta al plan global de auditoría,

el auditor debería desarrollar y documentar un plan global de auditoría describiendo

el alcance y conducción esperados de la auditoría.

310- CONOCIMIENTO DEL NEGOCIO

El propósito de esta Norma Internacional de Auditoría, es establecer normas y

proporcionar lineamientos sobre lo que significa un conocimiento del negocio, por

qué es importante para el auditor y los miembros del personal de una auditoría que

desempeñan un trabajo, por qué es relevante para todas las fases de una auditoría.

Es de tomar muy en cuenta que al desempeñar una auditoría de estados financieros,

el auditor debería tener u obtener un conocimiento del negocio suficiente para que

41

sea posible al auditor identificar y comprender los eventos, transacciones y practicas

que, a juicio del auditor, puedan tener un efecto importante sobre los estados

financieros o en el examen o en el dictamen de auditoría.

315- ENTENDIMIENTO DE LA ENTIDAD Y SU ENTORNO Y EVALUACIÓN DE LOS

RIESGOS DE REPRESENTACIÓN ERRÓNEA DE IMPORTANCIA RELATIVA.

El propósito de esta Norma Internacional de Auditoría, es establecer normas y

proporcionar guías para obtener un entendimiento de la entidad y su entorno,

incluyendo su control, y para evaluar los riesgos de representación errónea en una

auditoría de estados financieros.

El auditor deberá obtener un entendimiento de la entidad y su entorno, incluyendo su

control interno, suficiente para identificar y evaluar los riesgos de representación

errónea de importancia relativa de los estados financieros ya sea debido a fraude y

error, y suficiente para diseñar y desempeñar procedimientos adicionales de

auditoría.

320-– IMPORTANCIA RELATIVA DE LA AUDITORÍA

En lo relacionado con esta Norma Internacional de Auditoría, tiene como propósito el

establecer normas y proporcionar lineamientos sobre el concepto de importancia

relativa y su relación con el riesgo de auditoría, por lo que el auditor deberá

considerar la importancia relativa y su relación con el riesgo de auditoría cuando

conduzca una auditoría. Y cuando hablamos de importancia relativa, podemos decir

que el objetivo de una auditoría de estados financieros es hacer posible al auditor

expresar una opinión sobre si los estados financieros están preparados, respecto de

todo lo importante, de acuerdo con un marco de referencia para informes financieros

identificado. Es de mencionar que la importancia relativa debería ser considerada por

el auditor cuando: Determina la naturaleza, oportunidad y alcance de los

procedimientos de auditoría; y evalúa el efecto de las representaciones erróneas.

42

330- PROCEDIMIENTOS DEL AUDITOR EN RESPUESTA A LOS RIESGOS

EVALUADOS.

En lo relacionado con esta Norma Internacional de Auditoría, tiene como propósito el

establecer normas y proporcionar guías para determinar respuestas globales y

diseñar y desempeñar procedimientos adicionales de auditoría para responder a los

riesgos evaluados de representación errónea de importancia relativa a los niveles de

estado financiero y de aseveración en una auditoría de estados financieros. El

entendimiento de la entidad y su entorno por un auditor, incluyendo su control interno

y la evaluación de los riesgos de representación errónea de importancia relativa,

también comprende los requisitos de esta norma, lo referente a las respuestas

globales y las consideraciones de la naturaleza, oportunidad y extensión de los

procedimientos adicionales de auditoría.

401-– AUDITORÍA EN UN AMBIENTE DE SISTEMAS DE INFORMACIÓN POR

COMPUTADORA

Como propósito de esta Norma Internacional de Auditoría (NIA) tenemos el

establecer normas y proporcionar lineamientos sobre los procedimientos que deben

seguirse cuando se conduce una auditoría en un ambiente de sistemas de

información computarizada (SIC). Para fines de las NIAs, un ambiente SIC existe

cuando esta involucrada una computadora de cualquier tipo o tamaño en el

procesamiento por la entidad de información financiera de importancia para la

auditoría. También comprende la planeación, habilidad y competencia para este tipo

de auditoría.

402-– CONSIDERACIONES DE AUDITORÍA RELATIVAS A ENTIDADES QUE

UTILIZAN ORGANIZACIONES DE SERVICIOS

El lo que respecta a esta Norma tiene como propósito es establecer normas y

proporcionar lineamientos a un auditor cuyo cliente usa una organización de servicio.

Esta NIA también describe los informes del auditor de la organización de servicio que

pueden ser obtenidos por los auditores del cliente, además el auditor deberá

considerar cómo afecta una organización de servicio a los sistemas de contabilidad y

43

de control interno del cliente, a fin de planear la auditoria y desarrollar un enfoque de

auditoría efectiva.

500-– EVIDENCIA DE AUDITORÍA (Revisada)

El propósito de esta Norma Internacional de Auditoría es establecer normas y

proporcionar guías sobre lo que constituye evidencia de auditoría en una auditoría

de estados financieros, la cantidad y calidad de la evidencia de auditoría que se debe

obtener, y los procedimientos de auditoría que usan los auditores para obtener dicha

evidencia, por lo que el auditor deberá obtener evidencia suficiente apropiada de

auditoría para poder llegar a conclusiones razonables sobre las cuales basar la

opinión de auditoría.

Al obtener la evidencia de auditoría de las pruebas de control, el auditor debería

considerar la suficiencia y propiedad de la evidencia de auditoría para soportar el

nivel evaluado de riesgo de control.

501- EVIDENCIA DE AUDITORÍA – CONSIDERACIONES ADICIONALES PARA

PARTIDAS ESPECÍFICAS

Como propósito esta Norma Internacional de Auditoría tiene el establecer normas y

proporcionar lineamientos adicionalmente a lo contenido en NIA Evidencia de

Auditoría, con respecto a ciertos montos específicos de los estados financieros y a

otras revelaciones. Esta NIA comprende cinco parte así: a) asistencia a conteo físico

del inventario, b) confirmación de cuentas por cobrar, c)investigación respecto de

litigios y reclamaciones, d) valuación y revelación de inversiones a largo plazo,

e)información por segmentos.

505- CONFIRMACIONES EXTERNAS

El propósito de esta Norma Internacional de Auditoría es establecer normas y

proporcionar lineamientos sobre el uso por parte del auditor de las confirmaciones

externas como un medio para obtener evidencia de auditoría. Situaciones de

confirmación externa, relación de los procedimientos de confirmación externa con la

evaluación del auditor del riesgo inherente y el riesgo de control, aseveraciones a

44

que se refieren las confirmaciones externas, diseño de solicitud, uso de

confirmaciones positivas y negativas, etc.

510- TRABAJOS INICIALES - BALANCES DE APERTURA

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y

proporcionar lineamientos respecto de los saldos de apertura cuando los estados

financieros son auditados por otro auditor. Esta NIA debería también considerarse de

modo que el auditor se haga consciente de las contingencias y compromisos

existentes al principio del período. Es de tener muy en cuenta que para trabajos de

auditoría iniciales, el auditor deberá obtener evidencia suficiente apropiada de

auditoría que: los saldos de apertura no contengan representaciones erróneas que

de manera importante afecten los estados financieros del período actual; los saldos

de cierre del período anterior han sido pasados correctamente al período actual o,

cuando sea apropiado, han sido reexpresados; y las políticas contables apropiadas

son aplicadas consistentemente o que los cambios en políticas contables han sido

contabilizados en forma apropiada y revelados en forma adecuada.

520- PROCEDIMIENTOS ANALÍTICOS

En lo que se refiere a esta Norma Internacional de Auditoría es establecer normas y

proporcionar lineamientos sobre la aplicación de procedimientos analíticos durante

una auditoría, por lo que el auditor deberá aplicar procedimientos analíticos en las

etapas de planeación y de revisión global de la auditoría. Cuando nos referimos a

procedimientos analíticos al planear la auditoría, el auditor deberá aplicar

procedimientos analíticos en la etapa de planeación para ayudar en la comprensión

del negocio y en identificar áreas de riesgo potencial. Por lo que los procedimientos

analíticos en la revisión global al final de la auditoría, el auditor deberá aplicar

procedimientos analíticos al o cerca del final de la auditoría al formularse una

conclusión global sobre si los estados financieros como un todo son consistentes con

el conocimiento del auditor, del negocio.

45

530- MUESTREO EN LA AUDITORÍA Y OTROS PROCEDIMIENTOS DE PRUEBAS

SELECTIVAS

El propósito de esta Norma Internacional de Auditoría es establecer normas y

proporcionar lineamientos sobre el uso de procedimientos de muestro en la auditoría

y otros medios de selección de partidas para reunir evidencia en la auditoría. Por lo

que al diseñar los procedimientos de auditoría, el auditor deberá determinar los

medios apropiados para seleccionar las partidas sujetas a prueba a fin de reunir

evidencia en la auditoría que cumpla los objetivos de ésta. Así mismo, esta norma

nos comenta sobre las consideraciones del Riesgo al Obtener Evidencia, por lo que

al obtener evidencia, el auditor deberá usar su juicio profesional para evaluar el

riesgo de auditoría y diseñar procedimientos de auditoría para asegurar que este

riesgo se reduzca a un nivel aceptablemente bajo.

540- AUDITORÍA DE ESTIMACIONES CONTABLES

El propósito de esta Norma Internacional de Auditoría es establecer normas y

proporcionar lineamientos sobre la auditoría de estimaciones contables contenidas

en los estados financieros. Esta NIA no pretende ser aplicable al examen de

información financiera prospectiva, aunque muchos de los procedimientos

explicados aquí puedan ser adecuados para tal fin. Así que, el auditor deberá

obtener suficiente evidencia apropiada de auditoría respecto de las estimaciones

contables, además en la Evaluación de resultados de procedimientos de auditoría el

auditor deberá hacer una evaluación final de la razonabilidad de la estimación

basada en el conocimiento del auditor del negocio y de si la estimación es

consistente con otra evidencia de auditoría obtenida.

545- AUDITORÍA DE MEDICIONES Y REVELACIONES DEL VALOR RAZONABLE.

El propósito de esta Norma Internacional de Auditoría es establecer normas y

proporcionar lineamientos sobre la auditoría de las determinaciones y revelaciones

del valor razonable contenidas en los estados financieros, esta NIA se refiere a las

consideraciones de auditoría relativas a la valuación, presentación y revelación de

46

activos, pasivos y componentes específicos de capital de importancia relativa

presentados o revelados a valor razonable en los estados financieros

550- PARTES RELACIONADAS

El propósito de esta Norma Internacional de Auditoría es establecer normas y

proporcionar lineamientos sobre las responsabilidades del auditor y los

procedimientos de auditoría respecto de las partes relacionadas y de las

transacciones con dichas partes sin importar si la Norma Internacional de

Información Financiera (NIIF) 24, Información a Revelar Sobre Partes Relacionadas,

o algún requisito similar, es parte del marco de referencia de los informes financieros.

Por lo que el auditor deberá desempeñar procedimientos de auditoría diseñados para

obtener evidencia suficiente apropiada de auditoría respecto de la identificación y

revelación por la administración, de las partes relacionadas y el efecto de

transacciones de las partes relacionadas que sean de importancia relativa para los

estados financieros.

Donde hay alguna indicación de que existen tales circunstancias, el auditor deberá

desempeñar procedimientos modificados, ampliados o adicionales según lo

apropiado en las circunstancias.

560- HECHOS POSTERIORES

El propósito de esta Norma Internacional de Auditoría es establecer normas y

proporcionar lineamientos sobre la responsabilidad del auditor respecto de los

hechos posteriores. En esta NIA, el termino ¨ hechos posteriores ¨ se usa para

referirse tanto a los hechos que ocurren entre el final del período y la fecha del

dictamen del auditor, así como a los hechos descubiertos después de la fecha del

dictamen del auditor. Además, nos comenta que el auditor deberá considerar el

efecto de hechos posteriores sobre los estados financieros y sobre el dictamen del

auditor. Esta Norma, expresa sobre los hechos que ocurren hasta la fecha del

dictamen del auditor, por lo que el auditor debería desempeñar procedimientos

diseñados para obtener evidencia suficiente apropiada de auditoría de que todos los

47

acontecimientos hasta la fecha del dictamen del auditor que puedan requerir ajuste

de, o revelación en, los estados financieros, han sido identificados.

La Norma expresa además aspectos como: Cuando, después de la fecha del

dictamen del auditor pero antes de que se emitan los estados financieros, el auditor

se da cuenta de un hecho que pueda afectar en forma importante los estados

financieros, el auditor debería considerar si los estados financieros necesitan

corrección, debería discutir el asunto con la administración, y debería tomar la acción

apropiada en las circunstancias.

570- NEGOCIO EN MARCHA

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y

proporcionar lineamientos sobre las responsabilidades del auditor en la auditoría de

estados financieros respecto de la propiedad del supuesto de negocio en marcha

como una base para la preparación de los estados financieros. Al planear y

desempeñar los procedimientos de auditoría y al evaluar los resultados

consecuentes, el auditor debería considerar la propiedad del supuesto de negocio en

marcha que subyace la preparación de los estados financieros. El auditor deberá

considerar el riesgo de que el supuesto de negocio en marcha pueda ya no ser

apropiado. La norma nos expresa que cuando surge un cuestionamiento respecto de

la propiedad del supuesto de negocio en marcha, el auditor debería reunir suficiente

evidencia apropiada de auditoría para intentar resolver, a la satisfacción del auditor,

la cuestión respecto de la capacidad de la entidad de continuar en operación en el

futuro previsible.

580- REPRESENTACIONES DE LA ADMINISTRACIÓN

En lo que respecta a esta Norma Internacional de Auditoría, tiene como propósito el

establecer normas y proporcionar lineamientos sobre el uso de representaciones de

la administración como evidencia de auditoría, los procedimientos que se deben

aplicar para evaluar y documentar las representaciones se rehúsa a proporcionar

representaciones apropiadas. Además nos expresa que el auditor deberá obtener

representaciones apropiadas de la administración, y en cuanto al reconocimiento de

48

la administración de su responsabilidad por los estados financieros el auditor deberá

obtener evidencia de que la administración reconoce su responsabilidad por la

presentación razonable de los estados financieros de acuerdo con el marco de

referencia relevante para informes financieros, y que ha aprobado los estados

financieros.

600- USO DEL TRABAJO DE OTRO AUDITOR

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y

proporcionar lineamientos cuando un auditor, que dictamina sobre los estados

financieros de una entidad, usa el trabajo de otro auditor en la información financiera

de uno o más componentes incluidos en los estados financieros de la entidad. Esta

NIA no trata de aquellos casos donde dos o más auditores son nombrados como

auditores conjuntos ni trata de la relación del auditor con el auditor antecesor. Aún

más, cuando el auditor principal concluye que los estados financieros de un

componente no son de importancia relativa, las normas de esta NIA no aplican.

Cuando, sin embargo, varios componentes, de no importancia relativa en si mismos,

juntos son de importancia relativa, necesitaran ser considerados los procedimientos

explicados en esta NIA. Por lo que esta norma expresa que cuando el auditor

principal usa el trabajo de otro auditor, el auditor principal debería determinar cómo

afectará a la auditoría el trabajo del otro auditor.

Además, esta norma expresa a cerca de la aceptación como auditor principal, por o

que el auditor deberla considerar si la propia participación del auditor es suficiente

para poder actuar como el auditor principal.

610- CONSIDERACIONES DEL TRABAJO DE AUDITORÍA INTERNA

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y

proporcionar lineamientos a los auditores externos al considerar el trabajo de

auditoría interna. Esta NIA no trata de casos cuando el personal de auditoría interna

ayudan al auditor externo a llevar a cabo procedimientos de auditoría externa. Los

procedimientos anotados en esta NIA necesitan ser aplicados sólo a actividades de

49

auditoría interna que sean relevantes a la auditoría de los estados financieros. Esta

Norma, además expresa que el auditor externo deberá considerar las actividades de

auditoría interna y su efecto, si lo hay, sobre los procedimientos de auditoría externa.

620- USO DEL TRABAJO DE UN EXPERTO

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y

proporcionar lineamientos sobre el uso del trabajo de un experto como evidencia de

auditoría. Manifiesta la Norma que cuando use el trabajo desempeñado por un

experto, el auditor deberá obtener suficiente evidencia apropiada de auditoría de que

dicho trabajo es adecuado para los fines de la auditoría.

La Norma nos da a conocer como debe ser un experto: Contratado por la entidad;

contratado por el auditor; empleado por la entidad; o empleado por el auditor.

700- EL DICTAMEN DEL AUDITOR SOBRE LOS ESTADOS FINANCIEROS

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y

proporcionar lineamientos sobre la forma y contenido del dictamen del auditor como

un resultado de una auditoría de los estados financieros de una entidad,

desempeñada por un auditor independiente. Muchos de los lineamientos

proporcionados pueden ser adaptados a dictámenes del auditor sobre información

financiera distinta de los estados financieros. La Norma nos expresa que el auditor

deberá analizar y evaluar las conclusiones extraídas de la evidencia de auditoría

obtenida como base para la expresión de una opinión sobre los estados financieros.

Este análisis y evaluación implica considerar si los estados financieros han sido

preparados de acuerdo con un marco conceptual para informes financieros

aceptable, ya sea las Normas Internacionales de Información Financiera (NIIFs) o

normas o prácticas nacionales relevantes. Puede también ser necesario considerar si

los estados financieros cumplen con los requerimientos legales, menciona que el

dictamen del auditor debería contener una clara expresión de opinión escrita sobre

los estados financieros tomados como un todo.

Además hace referencia de los elementos básicos del dictamen del auditor.

50

710- COMPARATIVOS

Cuando nos referimos a esta Norma Internacional de Auditoría, su propósito es

establecer normas y proporcionar lineamientos sobre las responsabilidades del

auditor respecto de los comparativos. No se refiere a situaciones en las que se

presenten estados financieros resumidos con los estados financieros auditados (para

lineamientos ver Norma Internacional 720 ¨ Otras Información en Documentos que

contienen Estados financieros Auditados, ¨ y Norma Internacional de Auditoría 800 ¨

El Dictamen del Auditor sobre Trabajos de Auditoría con Propósito Especial ¨).

Además nos Expresa que el auditor deberá determinar si los comparativos cumplen

en todos los aspectos de importancia relativa con el marco de referencia para

información financiera relevante a los estados financieros que están siendo

auditados., así también en cuanto a la cifras Correspondientes, y la las

responsabilidades del auditor así: el auditor deberá obtener suficiente evidencia

apropiada de auditoría de las cifras correspondientes cumplen con los requisitos del

marco de referencia relevante para información financiera.

720- OTRA INFORMACIÓN EN DOCUMENTOS QUE CONTIENEN ESTADOS

FINANCIEROS AUDITADOS

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y

proporcional lineamientos sobre la consideración del auditor de otra información,

sobre la que el auditor no tiene obligación de dictaminar, en documentos que

contienen estados financieros auditados.

Esta Norma Internacional de Auditoría, aplica cuando está implicado un informe

anual, sin embargo puede también aplicar a otros documentos, como los usados en

ofertas de valores. Se refiere además, que el auditor deberá leer la otra información

para identificar las inconsistencias de importancia relativa con los estados financieros

auditados.

51

800- EL DICTAMEN DEL AUDITOR SOBRE COMPROMISOS DE AUDITORÍA CON

PROPÓSITO ESPECIAL.

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y

proporcional lineamientos en conexión con los compromisos de auditoría con

propósito especial, incluyendo: Estados financieros preparados de acuerdo con una

base integral de contabilización distinta de Normas Internacionales de Contabilidad o

normas nacionales; cuentas especificas, elementos de cuentas, o partidas en un

estado financiero (de aquí en adelante citados como dictámenes sobre un

componente de los estados financieros); cumplimiento con convenios contractuales;

y estados financieros resumidos, por lo que el auditor deberá analizar y evaluar las

conclusiones extraídas de la evidencia de auditoría obtenida durante el trabajo de

auditoría con propósito especial como la base para una expresión de opinión. El

dictamen deberá contener una clara expresión escrita de opinión.

1000- PROCEDIMIENTOS DE CONFIRMACIÓN ENTRE BANCOS

El propósito de esta Declaración es proporcionar ayuda al auditor externo

independiente y también a la administración de un banco. Como auditores internos e

inspectores, sobre los procedimientos de confirmación entre bancos. Los

lineamientos contenidos en esta Declaración deberían contribuir a la efectividad de

los procedimientos de confirmación entre bancos y a la eficiencia del procesamiento

de respuestas.

Un importante paso de auditoría en el examen de los estados financieros e

información relacionada de un banco es solicitar confirmación directa de otros

bancos tanto de saldos y otras cantidades que aparecen en el balance general como

de otra información que pueda no estar mostrada en el frente del balance pero que

pueda ser revelada en las notas a los estados financieros.

1001 AMBIENTES DE CIS- MICROCOMPUTADORAS INDEPENDIENTES

El propósito de esta Declaración es ayudar al auditor a implementar la Norma

Internacional Auditoría 400 “Evaluación del Riesgo y Control Interno,” y la

52

Declaración Internacional sobre Auditoria 1008 “Características y Consideraciones

del CIS,” al describir los sistemas de microcomputadoras usadas como estaciones de

trabajo independientes. La Declaración describe los efectos de la microcomputadora

sobre el sistema de contabilidad y controles internos relacionados y sobre los

procedimientos de auditoría.

1002 AMBIENTES DE CIS- SISTEMAS DE COMPUTADORAS EN LÍNEAS

El propósito de esta Declaración es ayudar al auditor a implementar la NIA

“Evaluación del Riesgo y Control Interno,” y la Declaración Internacional de Auditoría

“Características y Consideraciones del CIS,” (Sistemas de Computadoras en Línea)

con la descripción de los sistemas de computadoras en línea. La Declaración

describe los efectos de un sistema de computadoras en línea sobre el sistema de

contabilidad y controles internos relacionados y sobre los procedimientos de

auditoría.

La Norma se refiere sobre los sistemas de computadoras en línea Los sistemas de

computadoras que posibilitan a los usuarios el acceso a datos y programas

directamente a través de aparatos terminales son conocidos como sistemas de

computadoras en línea. Dichos sistemas pueden estar basados en computadoras o

microcomputadoras estructuradas en un ambiente de red.

1003 AMBIENTES DE CIS- SISTEMAS DE BASE DE DATOS

El propósito de esta Declaración es ayudar al auditor a implementar la Norma

Internacional de Auditoría 400 “Evaluación del Riesgo y Control Interno,” y la

Declaración Internacional de Auditoría 1008 “Características y Consideraciones del

CIS”, (Sistemas de Computadoras en Línea) por medio de la descripción de los

sistemas de base de datos. La declaración describe los efectos de un sistema de

base de datos sobre el sistema de contabilidad y controles internos relacionados y

sobre los procedimientos de auditoría.

Esta Norma expresa sobre los sistemas de base de datos que comprenden

esencialmente dos componentes- la base de datos y el sistema de administración de

53

la base (SABS). Los sistemas de base de datos interactúan con otros aspectos del

hardware y software del sistema global de la computadora.

1004 LA RELACIÓN ENTRE SUPERVISORES BANCARIOS Y AUDITORES

EXTERNOS DE BANCOS.

Los bancos juegan un papel central en la economía. Guardan los ahorros del público,

proporcionan un medio de pago por bienes y servicios y financian el desarrollo de los

negocios y el comercio. Para desempeñar estas funciones en forma segura y

eficiente, los bancos individuales deben inspirar la confianza del público y de

aquellos con quienes hacen negocios. La estabilidad del sistema bancario, nacional e

internacional, ha venido a ser reconocida como un asunto de interés público general.

Este interés público se refleja en la forma en que los bancos en todos los países, a

diferencia de la mayoría de otras compañías comerciales, están sujetos a supervisión

de su solvencia financiera (generalmente conocida como supervisión prudencial) por

parte de los bancos centrales y de otras dependencias oficiales. Los estados

financieros de los bancos también están sujetos a examen por los auditores

externos. La opinión del auditor presta credibilidad a dichos estados y por lo tanto

ayuda a promover la confianza en el sistema bancario.

Esta Declaración busca quitar estas posibles concepciones erróneas y sugerir cómo

cada uno podría hacer un uso más efectivo del trabajo desempeñado por el otro.

1005 CONSIDERACIONES ESPECIALES EN LA AUDITORÍA DE ENTIDADES

PEQUEÑAS

Las Normas Internacionales de Auditoría (NIA’s) contiene principios básicos y

procedimientos esenciales junto con lineamientos relacionados que se aplican a la

auditoría de los estados financieros de cualquier entidad, independientemente de su

tamaño, su forma legal, estructura de propiedad o administración, o la naturaleza de

sus actividades. El Comité Internacional de Prácticas de Auditoría (IAPC) reconoce

que las entidades pequeñas dan origen a un número de consideraciones especiales

de auditoría. Esta Declaración Internacional de Prácticas Auditoría (DIPA) no

establece ningún nuevo requisito para la auditoría de entidades pequeñas ni

54

establece ninguna exención de los requisitos de las NIA’s. Todas las auditorias de las

entidades pequeñas se han de conducir de acuerdo con las NIA’s.

El objetivo de esta Declaración Internacional de Prácticas Auditoría (DIPA) es

describir las características comúnmente encontradas en las entidades pequeñas e

indicar cómo pueden afectar a la aplicación de las NIA’s. Esta DIPA incluye:

Discusión de las características de las entidades pequeñas; lineamientos sobre la

aplicación de NIA’s a la auditoría de las entidades pequeñas; y lineamientos sobre el

impacto en el trabajo del auditor cuando el auditor también proporciona servicios

contables a la entidad pequeña.

1006 LA AUDITORÍ A DE LOS ESTADOS FINANCIEROS DE BANCOS

Esta declaración tiene como propósito proporcionar ayuda práctica a los auditores y

promover la buena práctica al aplicar las Normas Internacionales de Auditoría en la

auditoría de los estados financieros de bancos. Sin embargo, no se propone ser un

listado exhaustivo de los procedimientos y prácticas que deban usarse en dicha

auditoría. Al conducir una auditoría de acuerdo con Normas Internacionales de

Auditoría, el auditor cumple con todos los requisitos de todas las NIAs. Además, menciona que esta Declaración está dirigida primordialmente a las

auditorias de bancos comerciales internacionales, tiene relevancia también para las

auditorias de bancos comerciales que operan únicamente en un país.

Esta NIA comprende las características que distinguen a los bancos de otras

entidades, planeación, riesgos bancarios, plan global de auditoría referido a las

operaciones bancarias.

1008 EVALUACIÓN DEL RIESGO Y EL CONTROL INTERNO CARACTERÍSTICAS

Y CONSIDERACIONES DEL CIS

Un entorno de sistema de información de cómputo (CIS) se define en la Norma

Internacional de Auditoría (NIA) 401 “Auditoría en un Entorno de Sistemas de

Información por Computadora,” como sigue:

55

Para los fines de las Normas Internacionales de Auditoría, existe un entorno de CIS

(sistema de información de cómputo) cuando hay implicada una computadora de

cualquier tipo o tamaño en el procesamiento por parte de la entidad de información

financiera de importancia para la auditoría, ya sea que la computadora sea operada

por la entidad o por un tercero.

La introducción de todos los controles deseados de CIS puede no ser factible cuando

el tamaño del Negocio es pequeño o cuando se usan microcomputadoras

independiente del tamaño del negocio. También, cuando los datos son procesados

por un tercero, la consideración de las características del entorno de CIS puede

variar dependiendo del grado de acceso al procesamiento del tercero.