trabajo de contabilidad de sociedades 1-libro caja

DESCRIPTION

contabilidad de sociedadesTRANSCRIPT

Universidad Nacional de Tumbes Facultad de Ciencias

Económicas Escuela de Administración

IV Ciclo

Docente: C.PC. JUAN BANCES RODRIGUEZ

Asignatura:CONTABILIDAD DE SOCIEDADES I

Estudiantes: CASTRO CHÁVEZ, MAHER CAMPOS MORENO

NAZARETH DIAZ ZAPATA KATHERINE LA ROSA ROMERO

DANITZA.

LIBRO CAJA-REGISTRO DE VENTAS-REGISTRO DE COMPRAS-PLANILLAS

Para que una empresa surja y tenga éxito, deberán llevar una contabilidad ordenada, adecuada a la actividad de su empresa, la cual permita un seguimiento cronológico de todas sus operaciones mercantiles; así como la elaboración periódica de inventarios, balances y estados financieros.

Los libros contables van a tomar una función de vital importancia en la empresa, puesto que en ellos es donde se van a registrar todas las actividades mercantiles que se realicen, de forma clara, ordenada y precisa.

De acuerdo con el código de comercio es un libro obligatorio y de foliación doble, según las disposiciones legales vigentes.Tiene por objeto registrar las operaciones que significan movimiento en efectivo de dinero en efectivo, cheques o valores representativos de dinero, en otras palabras se registran los ingresos y egresos que la empresa realiza en forma diaria y cronológica como consecuencia de sus variadas y múltiples operaciones mercantiles que realiza algunos autores le llaman libro de “INGRESOS Y GASTOS”

IMPORTANCIA:

Es importante porque nos permite conocer la disponibilidad o no de dinero que tenga una empresa en un momento determinado. Dichos ingresos o egresos deben estar sustentados mediante un comprobante de pago.

VALIDEZ LEGAL:

Para que el Libro Caja tenga validez legal, es necesario legalizarlo ante un Notario Público o Juez de Paz, antes de comenzar a registrarlo. Se le conoce también con el nombre de Libro de Ingresos y Gastos.

APERTURA:

Este Libro se inicia con el llamado "asiento de apertura" o "asiento inicial" que se origina en el Balance del inventario del Libro Inventarios y Balances, luego se seguirá registrando todas las operaciones hasta la finalización del periodo económico; por todo lo que se registra en este Libro se dice que es un historial cronológico de todo lo que ha ocurrido en la actividad comercial de la empresa.

¿Quiénes están

obligados a llevar el

Libro Caja?

Todas las empresas jurídicas y

las personas naturales cuyos

negocios superan sus ingresos

brutos por 100U.I.T.

RAYADO Y FOLIACIÓN:

Cada empresa adecua el

libro caja de acuerdo a sus

propias características. La

foliación del libro caja es

doble, así 2-2, 3-3,4-4, etc.

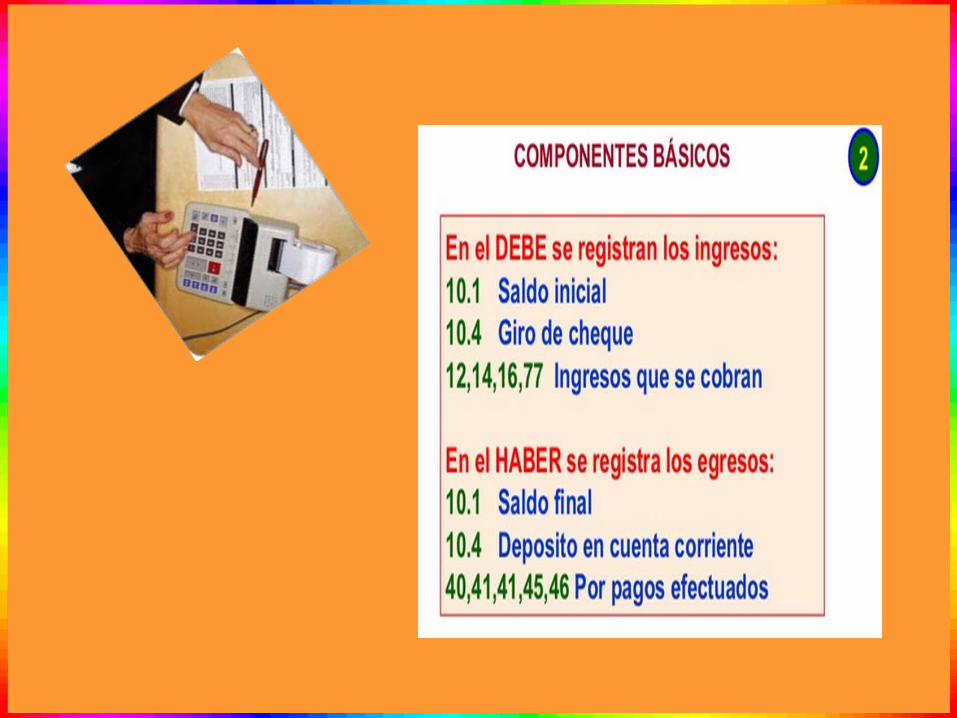

El registro contable también llamado “ASIENTO CONTABLE” está conformado por los ingresos y egresos que originaron tal acción, los cuales estarán representadas en sus respectivas cuentas y subcuentas según sea el caso. Todos los registro contables deben de estar sustentados por los documentos enumerados tales como: facturas, letras, pagares, boletas de pago, remuneraciones, depósitos bancarios, etc.

EL REGISTRO CONTABLE:

CLASES DE LIBRO CAJA

1) CAJA ITALIANAEs el más sencillo y tradicional, considerado de registro simple utilizada por pequeñas empresas o trabajadores independientes que generan rentas de cuarta categoría. Se caracteriza por que la magnitud de sus ingresos o egresos son pequeños. A este libro también se le conoce como libro de caja simple, por la facilidad por la facilidad de su registro y por el resultado que nos ofrece al final de cada mes

RESUMEN DE CAJA:Consiste en que al final de cada mes (puede ser semanal o quincenal) debe ser cerrado, para ello se suman las cantidades del HABER y DEBE estableciéndose así el saldo para el próximo mes el cual debe ser registrado en la columna del haber, de esta forma ambas columnas resultan iguales las que se colocaran a la misma altura.

REAPERTURA DE CAJA:Una vez efectuado el cierre, al día siguiente se procede a efectuar la apertura de caja colocando en él DEBE el saldo que quedo del mes anterior.Es necesario precisar que aparte del libro caja existe un libro de fondo de caja chica el cual permite registrar en el todos los gastos menudos o pequeños como la compra de escobas, detergentes, útiles de escritorio, movilidad, etc.Una vez determinados los asientos de ingreso y egresos se centralizara en el libro diario.las cuentas de cargo se registraran en la columna del debe y las cuentas de abono en la columna del haber, resultando de esta forma un asiento compuesto.

Mensualmente la información de los ingresos captados y egresos ejecutados debe ser centralizada en el libro diario. El libro diario registra a través de las cuentas los conceptos por los cuales se realiza el ingreso y el egreso.

ASIENTO DE CENTRALIZACIÓN