pobreza, mayores y seguridad social: una perspectiva económica · el ecuador de la pasada dØcada...

TRANSCRIPT

INTRODUCCCIÓN

Entre los rasgos que han contribuido aconformar la realidad social españo-la en el período reciente uno de los

dominantes ha sido, sin duda, el manteni-miento de tasas de crecimiento económicorelativamente elevadas. Desde mediados delos años noventa hasta el momento presente,la economía española registró sistemática-mente tasas anuales de crecimiento superio-res a las de la Unión Europea. A diferencia delo sucedido en etapas anteriores, la recupera-ción de la actividad económica ha estado apo-yada en una muy notable creación de empleo.La elasticidad de la ocupación a las variacio-nes de la producción ha superado la unidaden varios años, habiéndose invertido la ten-dencia vigente durante varias décadas. Estedoble impulso ha dado lugar a una progresivareducción de las divergencias con la UniónEuropea tanto en renta per capita como entasas de desempleo.

La mejora de las condiciones agregadas dela economía española no parece haber tenido,sin embargo, un reflejo tan claro en los indi-

cadores que a menudo se utilizan para inter-pretar los avances o retrocesos en las condi-ciones de vida de la población. Las estimacio-nes que cubren el período enunciado revelanque la extensión de la desigualdad y la pobre-za relativa apenas se modificó1. A diferenciade lo sucedido en los años setenta y ochenta,cuando a los ciclos económicos expansivos lesacompañó una reducción sistemática deambas situaciones, la información disponible�muy segmentada� para la etapa iniciada enel ecuador de la pasada década parece revelarun truncamiento del proceso continuado dereducción de las diferencias de renta entre loshogares españoles. Este cambio de tendenciano significa, en cualquier caso, que la inci-dencia de la pobreza relativa y la extensiónde la desigualdad hayan aumentado en eltiempo, sino que ambas situaciones han deja-do de reducirse.

La aparente estabilidad de los indicadoresde pobreza y desigualdad no debe ocultaralgunos cambios relevantes en el riesgo deinseguridad económica de los diferentes gru-pos de población. Los cambios en la estructu-ra de edades y en la tipología de hogares, lapermanencia de algunos de los rasgos del

207REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

* Instituto de Estudios Fiscales. Universidad ReyJuan Carlos.

** Instituto de Estudios Fiscales. Universidad Com-plutense.

Pobreza, mayores y SeguridadSocial: una perspectiva económica

LUIS AYALA CAÑÓN*

MERCEDES SASTRE GARCÍA**

1 Ver, entre otros, ÁLVAREZ et al. (2002), PASCUAL Y

SARABIA (2004), AYALA Y SASTRE (2005), BÁRCENA Y COWELL

(2006) y AYALA et al. (2006).

mercado de trabajo más asociados al riesgode vulnerabilidad social y las dificultadespara aumentar la intensidad protectora de laintervención pública han ocasionado que, apesar de la mejora media, determinadascategorías de la población han resultadomenos beneficiadas del crecimiento económi-co que otras. Tal es el caso, entre otros, de loshogares monoparentales, con un incrementocontinuado de su riesgo de pobreza paralelo aun creciente peso demográfico, o de los traba-jadores de bajos salarios, cada vez másexpuestos a situaciones de insuficiencia deingresos. A ello se unen otras nuevas realida-des, difícilmente cuantificables a partir delas encuestas disponibles, como el notabilísi-mo flujo de población inmigrante y su mayorriesgo de pobreza respecto a la poblaciónespañola.

La emergencia de nuevos grupos de riesgoha sido compatible con la permanencia dealgunos rasgos tradicionales en la estructurade la desigualdad y en el patrón de la pobrezaen España. La probabilidad de disponer deun nivel insuficiente de ingresos sigue siendoconsiderablemente mayor en los hogares conmayor número de miembros, si bien existe unriesgo creciente entre los hogares uniperso-nales, categoría que comprende realidadesmuy heterogéneas. Persiste también una ele-vada concentración territorial de la pobreza,con tasas muy superiores a la media en lasComunidades Autónomas del Suroeste.

Uno de los grupos de población sobre el quetenemos un conocimiento menos detalladosobre lo sucedido en el período reciente es elde las personas mayores. Mientras que existeuna notable evidencia empírica sobre loscambios en la situación económica de estecolectivo en etapas anteriores, el cuadro paralos últimos años es menos preciso. Los estu-dios que analizaron la evolución del patrónsocioeconómico de la pobreza en Españadurante los años setenta y ochenta coincidie-ron en señalar la mejora progresiva de lasituación económica de las personas mayoresdurante dicho período. La extensión tanto del

sistema de pensiones de la Seguridad Socialcomo de la protección no contributiva sirviópara alterar la equivalencia tradicional entrepertenecer al estrato de mayor edad y tenerun mayor riesgo de pobreza. Las estimacio-nes realizadas con las primeras olas del Panelde Hogares de la Unión Europea (PHOGUE)a mediados de los años noventa revelaron, dehecho, que por primera vez en varias décadaslas tasas de pobreza de las personas mayorespasaban a situarse por debajo de las del restode la población.

Los datos más recientes parecen dibujarun panorama menos favorable para las perso-nas mayores. Tanto en las últimas olas delPHOGUE como en la más reciente Encuestade Condiciones de Vida (ECV), el riesgo de laspersonas mayores es superior a la media. LaEncuesta Continua de Presupuestos Familia-res (ECPF), que permite un seguimiento másactualizado de los cambios en la distribucióndel riesgo de pobreza por grupos de población,también revela que es en las personas mayo-res donde más ha crecido la incidencia relati-va de la pobreza.

El empeoramiento de la posición relativade las personas mayores en el citado contextode intenso crecimiento económico suscitavarios interrogantes. El hecho de que las per-sonas mayores vuelvan a convertirse en gru-po de riesgo en un período de mejora genera-lizada de los niveles de renta obliga a refle-xionar tanto sobre las posibles dificultadespara una correcta medición de la pobreza ylas condiciones de vida de las personas mayo-res como sobre la limitada adecuación de laprotección económica destinada a este colec-tivo.

En relación al primero de estos ámbitos, escomún la crítica a los procedimientos demedición de la pobreza en términos relativosy monetarios. Las medidas más frecuentestienden a omitir otras dimensiones del bie-nestar de los hogares, como su equipamiento,las condiciones de la vivienda o el stock deahorro. En el caso de las personas mayores

ESTUDIOS

208 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

resulta fácil intuir que, si se consideraranestos aspectos, los resultados podrían modifi-carse. El porcentaje de vivienda en propiedadsuele ser mayor en este grupo que en el pro-medio de la población, sin las cargas financie-ras asociadas a la compra de vivienda quesoportan otros colectivos.

El segundo punto de reflexión guarda rela-ción con la capacidad de las prestacionessociales dirigidas a las personas mayorespara aliviar sus problemas de insuficienciade ingresos. La evidencia empírica para elconjunto de países industrializados muestraque, entre todos los instrumentos de actua-ción del sector público, las pensiones son elprincipal instrumento redistributivo (Ross ySmeeding, 2001). Sus efectos en la reducciónde la pobreza y la desigualdad son notable-mente mayores que los de otras prestacionesespecíficamente dirigidas a la población conmenores recursos. Esa misma evidencia serepite en el caso de España, donde los estu-dios disponibles confirman la mayor capaci-dad redistributiva de las pensiones sobre elresto de prestaciones, considerando conjunta-mente la doble vertiente contributiva y nocontributiva (Ayala et al., 2003). Dado el cre-cimiento en el tiempo del número de pensio-nes y que sus cuantías se han revalorizadopor encima de la inflación, la pérdida de posi-ción relativa de las personas mayores en laescala de rentas debería obedecer o a unareducción progresiva de la intensidad protec-tora del sistema y/o a una creciente dificultadpara que dichas prestaciones para que dichasprestaciones sigan el ritmo de crecimiento dela renta media de la población.

Este trabajo trata de ofrecer una visióngeneral de los cambios de la pobreza en laspersonas mayores a partir de las diferentesfuentes de información disponibles. Concre-tamente, se pretende caracterizar la pobrezaen las personas mayores, así como evaluarhasta qué punto el sistema de prestacionessociales está resultando eficaz en la reduc-ción de sus diferentes formas de pobreza.Para ello se revisan, en primer lugar, las

principales tendencias de la pobreza de laspersonas mayores y se comparan sus tasascon las de otros grupos de población. En unsegundo apartado, se examinan las principa-les características socioeconómicas de lapobreza en este grupo de edad. En tercerlugar, se analizan algunos de los elementos,como el ahorro o la vivienda, que pueden com-plementar las mediciones de la pobreza reali-zadas con criterios estrictamente monetarios.En cuarto lugar, se examina la capacidad delsistema de prestaciones sociales para reducirla pobreza en las personas mayores. El traba-jo se cierra con una breve relación de conclu-siones.

LA POBREZA EN LAS PERSONASMAYORES: UNA VISIÓN GENERAL

Cualquier intento de examinar las tenden-cias seguidas por las cifras de pobreza en elcolectivo mayor de 65 años remite al análisisprevio de la evolución del problema para elconjunto de la población. En etapas anterio-res, la tendencia mostrada por las tasasespecíficas de este colectivo fue, en términosgenerales, similar a la seguida por la inciden-cia de la pobreza en la sociedad española. Así,en la década de los ochenta, la tasa de pobre-za experimentó una notable caída, reducién-dose además las distancias con el promedioeuropeo. Durante ese mismo período, el ries-go de pobreza de las personas mayores dismi-nuyó sustancialmente, superando incluso lareducción experimentada por el conjunto dela sociedad española2.

Son varias las razones habitualmenteesgrimidas para explicar esa mejora de lasituación económica de las personas mayores,relacionadas mayoritariamente con factoresinstitucionales y, más concretamente, con el

LUIS AYALA CAÑÓN Y MERCEDES SASTRE GARCÍA

209REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

2 Según los datos de las Encuestas de PresupuestosFamiliares, la tasa de pobreza de los hogares con un sus-tentador principal con 65 ó más años se redujo en losaños ochenta cerca de diez puntos porcentuales.

fuerte impulso cobrado por el sistema de pen-siones de la Seguridad Social. El incrementodel gasto público dirigido a este colectivo tuvoun doble origen en el crecimiento del númerode beneficiarios y de las cuantías medias delas prestaciones. Si bien en el primero de esoscomponentes tuvo un papel determinante elprogresivo envejecimiento de la sociedadespañola, fueron también relevantes los cam-bios legislativos, como la inclusión entre losbeneficiarios de personas con períodos míni-mos de jubilación. Las políticas de revaloriza-ción de las pensiones también contribuyerona incrementar su efecto distributivo. El resul-tado fue una mejora progresiva de la situa-ción económica de las personas mayores yuna reducción del diferencial respecto a lamedia de la población3. A comienzos de losaños noventa entró en vigor la nueva Ley dePensiones no Contributivas, que extendía elámbito de protección a personas mayores sinderecho a percibir prestaciones contributi-vas.

Este proceso homologaba a España conbuena parte de las sociedades occidentales,en las que durante varias décadas las perso-nas mayores habían experimentado unamejora sustancial de su posición relativa,pasando de suponer uno de los principalesgrupos de riesgo a ser mucho menos vulnera-bles que la media de la población4. La mejorade la posición económica de las personasmayores supuso incluso cambios importantesen la producción informal de bienestar. Sihasta entonces la segunda generación había

sido tradicionalmente en España la principalinstitución proveedora de bienestar, contri-buyendo al mantenimiento de las rentas delas personas mayores y a su cuidado, a finalesde los años ochenta comenzó a invertirse talproceso. Aumentó la contribución económicade las personas mayores al sostenimientoeconómico de sus descendientes y las perso-nas mayores comenzaron a jugar un papelmucho más relevante en la prestación de ser-vicios de apoyo familiar.

La evidencia disponible para el períodoreciente es, como se ha señalado, más limita-da, pese a la relevancia social que puedetener el aumento del riesgo de inseguridadeconómica en las personas mayores, dado elproceso de envejecimiento de la sociedadespañola. La reducción de la tasa de mortali-dad, el alargamiento de la esperanza de viday el continuado descenso de la natalidad de lapoblación española, han dado forma a unaacelerada transición demográfica, cuyamanifestación más visible es el aumentonotable de la cúspide de la pirámide de pobla-ción. Las cifras del Panel de Hogares de laUnión Europea, referentes al período 1994-2001 reflejan un proceso de cambio en la dis-tribución por edades, al alza en el caso de losmayores de 64 años y a la baja en los niños.Los últimos datos de la Encuesta de Condi-ciones de Vida 2005 elaborada por el INEmuestran que el colectivo de mayores de 64años representa cerca del 16,6% de la pobla-ción, apenas un punto porcentual por debajode los menores de 18 años, que suponen el17,6% de la población española. La apariciónde nuevas necesidades sociales y las dificul-tades para el necesario ajuste de las políticassociales tradicionales, abren numerosos inte-rrogantes. El principal es si la ganancia depeso demográfico de los mayores en el conjun-to de la población ha estado acompañada o node cierta continuidad en la reducción del ries-go de pobreza de este colectivo.

Los primeros datos de la nueva Encuestade Condiciones de Vida parecen dibujar, des-pués de los intensos cambios económicos y

ESTUDIOS

210 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

3 La primera ola realizada del Panel de Hogares de laUnión Europea revelaba que después de un largo perío-do en el que la tasa de pobreza de las personas mayoresse situaba sistemáticamente por encima de la media, porprimera vez se invertía esta relación.

4 La reducción de la pobreza de las personas mayo-res durante los años ochenta no fue un proceso univer-sal en los países de la OCDE. En algunos países nórdicos,las reformas de los sistemas de protección social dieronlugar a cierto aumento de su vulnerabilidad, aunqueconservaron tasas de pobreza menores que en otros paí-ses.

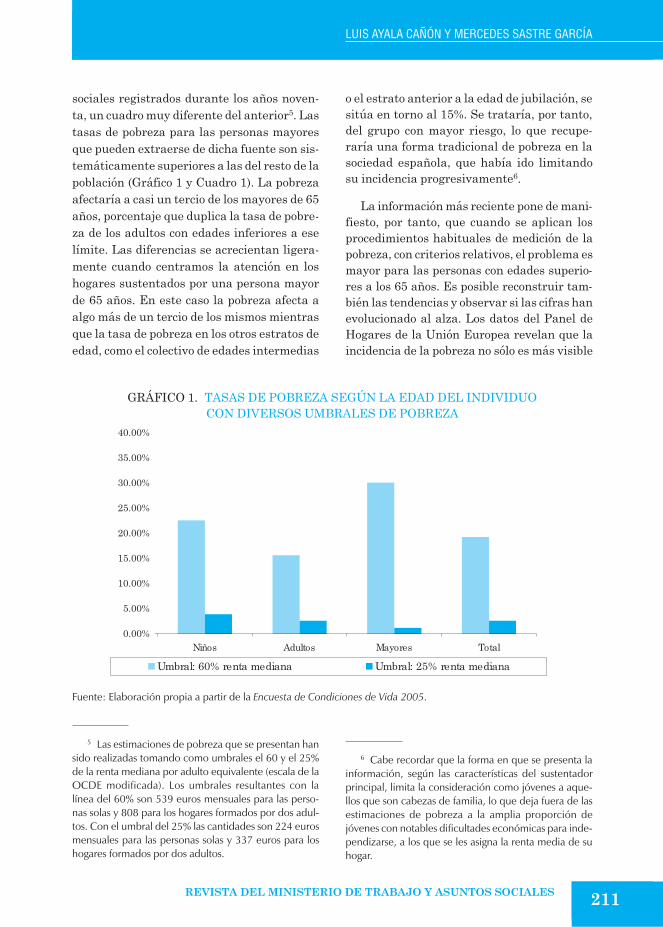

sociales registrados durante los años noven-ta, un cuadro muy diferente del anterior5. Lastasas de pobreza para las personas mayoresque pueden extraerse de dicha fuente son sis-temáticamente superiores a las del resto de lapoblación (Gráfico 1 y Cuadro 1). La pobrezaafectaría a casi un tercio de los mayores de 65años, porcentaje que duplica la tasa de pobre-za de los adultos con edades inferiores a eselímite. Las diferencias se acrecientan ligera-mente cuando centramos la atención en loshogares sustentados por una persona mayorde 65 años. En este caso la pobreza afecta aalgo más de un tercio de los mismos mientrasque la tasa de pobreza en los otros estratos deedad, como el colectivo de edades intermedias

o el estrato anterior a la edad de jubilación, sesitúa en torno al 15%. Se trataría, por tanto,del grupo con mayor riesgo, lo que recupe-raría una forma tradicional de pobreza en lasociedad española, que había ido limitandosu incidencia progresivamente6.

La información más reciente pone de mani-fiesto, por tanto, que cuando se aplican losprocedimientos habituales de medición de lapobreza, con criterios relativos, el problema esmayor para las personas con edades superio-res a los 65 años. Es posible reconstruir tam-bién las tendencias y observar si las cifras hanevolucionado al alza. Los datos del Panel deHogares de la Unión Europea revelan que laincidencia de la pobreza no sólo es más visible

LUIS AYALA CAÑÓN Y MERCEDES SASTRE GARCÍA

211REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

5 Las estimaciones de pobreza que se presentan hansido realizadas tomando como umbrales el 60 y el 25%de la renta mediana por adulto equivalente (escala de laOCDE modificada). Los umbrales resultantes con lalínea del 60% son 539 euros mensuales para las perso-nas solas y 808 para los hogares formados por dos adul-tos. Con el umbral del 25% las cantidades son 224 eurosmensuales para las personas solas y 337 euros para loshogares formados por dos adultos.

6 Cabe recordar que la forma en que se presenta lainformación, según las características del sustentadorprincipal, limita la consideración como jóvenes a aque-llos que son cabezas de familia, lo que deja fuera de lasestimaciones de pobreza a la amplia proporción dejóvenes con notables dificultades económicas para inde-pendizarse, a los que se les asigna la renta media de suhogar.

GRÁFICO 1. TASAS DE POBREZA SEGÚN LA EDAD DEL INDIVIDUOCON DIVERSOS UMBRALES DE POBREZA

Fuente: Elaboración propia a partir de la Encuesta de Condiciones de Vida 2005.

en el caso de las personas mayores, sino queen éstas el riesgo ha crecido más que la media(Gráficos 2 y 3)7. El crecimiento de la pobrezarelativa ha mostrado una tendencia común enlos varones y las mujeres mayores de 65 años.El Cuadro 1 recoge de manera sintética laincidencia o riesgo relativo de pobreza segúnel sexo y edad del sustentador principal, mos-

trando los resultados que los hogares encabe-zados por mujeres siguen presentando tasasde pobreza notablemente superiores a las delos varones en el mismo segmento de edad. Enesta evolución influyó el alejamiento progresi-vo de las cuantías de las pensiones de viude-dad de la renta media de la población �ten-dencia que se ha tratado de corregir en elperíodo posterior al que cubren los datos utili-zados�, dada la persistente dependencia deeste colectivo de dicha fuente de renta. Laamplia brecha entre las rentas de varones ymujeres mayores de 65 años también guardarelación con la mayor presencia de historialeslaborales incompletos entre las mujeres yunas bases de cotización históricamente másbajas.

ESTUDIOS

212 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

7 Los datos para la primera ola del PHOGUE queaparecen en los gráficos 2 y 3 se han obtenido con lasmuestras entregadas por el INE al término de la realiza-ción de dicha encuesta (ocho olas). Esta muestra no es lamisma que la difundida al realizarse la primera ola, en laque, como se ha comentado, la incidencia de la pobre-za de las personas mayores era inferior a la media de lapoblación.

CUADRO 1. TASAS DE POBREZA (TP) E INCIDENCIA DE LA POBREZA (IR)POR GRUPOS DE SEXO Y EDAD DEL SUSTENTADOR PRINCIPAL

CON DIVERSOS UMBRALES

IR: Tasa pobreza grupo/Tasa de pobreza totalU60: Umbral pobreza 60% renta mediana equivalente. U25: Umbral pobreza 25% renta mediana equivalente. Fuente: Elaboración propia a partir de la Encuesta de Condiciones de Vida 2005.

LUIS AYALA CAÑÓN Y MERCEDES SASTRE GARCÍA

213REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

GRÁFICO 2. TASAS DE POBREZA DE LAS PERSONAS MAYORES (VARONES)(Umbral: 60% renta mediana disponible)

Fuente: Elaboración propia a partir del Panel de Hogares de la Unión Europea.

GRÁFICO 3. TASAS DE POBREZA DE LAS PERSONAS MAYORES (MUJERES)(Umbral: 60% renta mediana disponible)

Fuente: Elaboración propia a partir del Panel de Hogares de la Unión Europea.

Especialmente importantes son las dife-rencias entre las tasas de pobreza de las per-sonas mayores y las correspondientes alestrato inmediatamente anterior de edad.Las tasas de pobreza de los mayores de 65años más que duplican las del grupo entre 50y 64 años. Siendo varias las razones de la evo-lución mucho más positiva del segundo gru-po, cabe destacar la mayor dependencia deéstos del ciclo económico. La mejoría en losniveles de empleo y en las rentas del trabajo yla propiedad tienen un peso determinante enla explicación del aumento de la brecha entrelos dos grupos.

Un último ingrediente para completar elcuadro general de la pobreza de las personasmayores en España procede del análisis com-parado con otros países europeos. El carácterhomogéneo de la información ofrecida por elPanel de Hogares de la Unión Europea per-mite trazar un cuadro ajustado de las dife-rencias en la incidencia de la pobreza en laspersonas mayores en la UE-15 (Gráfico 4). Un

rasgo más positivo que los enunciados ante-riormente es la posición media de España enlo que a tasas de pobreza de los mayores serefiere en el marco de los países considerados,a diferencia de lo que sucede con la tasa depobreza para el conjunto de la población, quese sitúa muy por encima del promedio euro-peo. Destaca, en general, que el mayor riesgode pobreza de los mayores es un hecho casiuniversal, al superar las tasas específicas delcolectivo la media de la población en casitodos los países considerados.

Existen, en cualquier caso abundantes sin-gularidades en los países para los que se dis-pone de información que contribuyen a dibu-jar un variado mosaico de experiencias. Noexiste, por ejemplo, una relación lineal entreel nivel medio de renta del país y la tasa depobreza registrada, aunque, en general, lospaíses con menor renta media suelen presen-tar elevadas tasas de pobreza de los mayores.Tampoco parece existir un vínculo muy estre-cho entre las características de la protección

ESTUDIOS

214 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

GRÁFICO 4. TASAS DE POBREZA EN LA UNIÓN EUROPEA

Fuente: Elaboración propia a partir del Panel de Hogares de la Unión Europea, 2001.

social y la incidencia de la pobreza. Los paísesque cuentan con sistemas de pensiones concuantías fijas, complementados generalmen-te con planes ocupaciones obligatorios, repre-sentan los extremos del rango de variación delas tasas. Así, Holanda presenta la tasa másbaja entre todos los países considerados,mientras que Dinamarca e Irlanda se sitúanen el extremo opuesto. El caso de este últimopaís es ciertamente ilustrativo, al tratarse,como es conocido, del lugar donde más inten-so ha sido el crecimiento económico en la últi-ma década. No obstante, la tasa de sustitu-ción de las pensiones en Irlanda es una de lasmás bajas de la Unión Europea, sin quedichas prestaciones sean complementadaspor otras fuentes de renta procedentes delsector público.

Cada país ha escogido, en términos gene-rales, una fórmula diferente de reparto delriesgo de pobreza entre los distintos gruposde población. La dificultad para aumentar losniveles de gasto social ha reforzado procesos

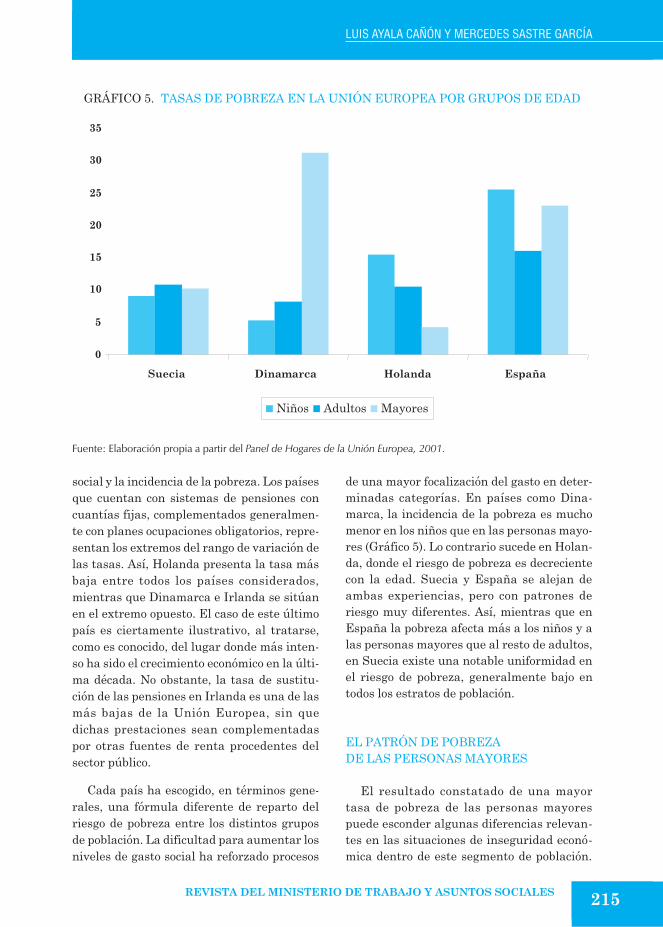

de una mayor focalización del gasto en deter-minadas categorías. En países como Dina-marca, la incidencia de la pobreza es muchomenor en los niños que en las personas mayo-res (Gráfico 5). Lo contrario sucede en Holan-da, donde el riesgo de pobreza es decrecientecon la edad. Suecia y España se alejan deambas experiencias, pero con patrones deriesgo muy diferentes. Así, mientras que enEspaña la pobreza afecta más a los niños y alas personas mayores que al resto de adultos,en Suecia existe una notable uniformidad enel riesgo de pobreza, generalmente bajo entodos los estratos de población.

EL PATRÓN DE POBREZADE LAS PERSONAS MAYORES

El resultado constatado de una mayortasa de pobreza de las personas mayorespuede esconder algunas diferencias relevan-tes en las situaciones de inseguridad econó-mica dentro de este segmento de población.

LUIS AYALA CAÑÓN Y MERCEDES SASTRE GARCÍA

215REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

GRÁFICO 5. TASAS DE POBREZA EN LA UNIÓN EUROPEA POR GRUPOS DE EDAD

Fuente: Elaboración propia a partir del Panel de Hogares de la Unión Europea, 2001.

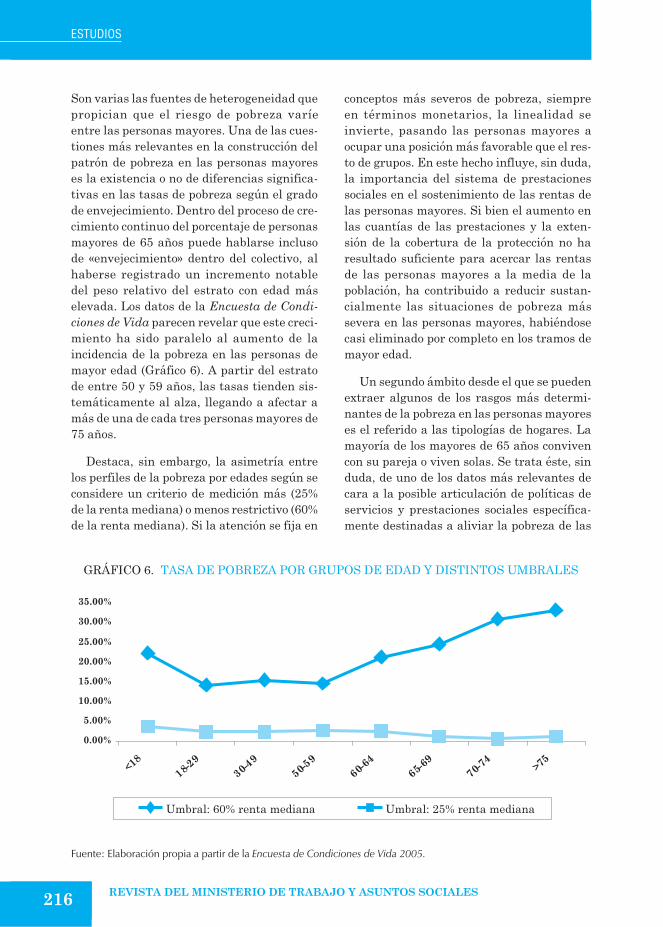

Son varias las fuentes de heterogeneidad quepropician que el riesgo de pobreza varíeentre las personas mayores. Una de las cues-tiones más relevantes en la construcción delpatrón de pobreza en las personas mayoreses la existencia o no de diferencias significa-tivas en las tasas de pobreza según el gradode envejecimiento. Dentro del proceso de cre-cimiento continuo del porcentaje de personasmayores de 65 años puede hablarse inclusode «envejecimiento» dentro del colectivo, alhaberse registrado un incremento notabledel peso relativo del estrato con edad máselevada. Los datos de la Encuesta de Condi-ciones de Vida parecen revelar que este creci-miento ha sido paralelo al aumento de laincidencia de la pobreza en las personas demayor edad (Gráfico 6). A partir del estratode entre 50 y 59 años, las tasas tienden sis-temáticamente al alza, llegando a afectar amás de una de cada tres personas mayores de75 años.

Destaca, sin embargo, la asimetría entrelos perfiles de la pobreza por edades según seconsidere un criterio de medición más (25%de la renta mediana) o menos restrictivo (60%de la renta mediana). Si la atención se fija en

conceptos más severos de pobreza, siempreen términos monetarios, la linealidad seinvierte, pasando las personas mayores aocupar una posición más favorable que el res-to de grupos. En este hecho influye, sin duda,la importancia del sistema de prestacionessociales en el sostenimiento de las rentas delas personas mayores. Si bien el aumento enlas cuantías de las prestaciones y la exten-sión de la cobertura de la protección no haresultado suficiente para acercar las rentasde las personas mayores a la media de lapoblación, ha contribuido a reducir sustan-cialmente las situaciones de pobreza mássevera en las personas mayores, habiéndosecasi eliminado por completo en los tramos demayor edad.

Un segundo ámbito desde el que se puedenextraer algunos de los rasgos más determi-nantes de la pobreza en las personas mayoreses el referido a las tipologías de hogares. Lamayoría de los mayores de 65 años convivencon su pareja o viven solas. Se trata éste, sinduda, de uno de los datos más relevantes decara a la posible articulación de políticas deservicios y prestaciones sociales específica-mente destinadas a aliviar la pobreza de las

ESTUDIOS

216 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

GRÁFICO 6. TASA DE POBREZA POR GRUPOS DE EDAD Y DISTINTOS UMBRALES

Fuente: Elaboración propia a partir de la Encuesta de Condiciones de Vida 2005.

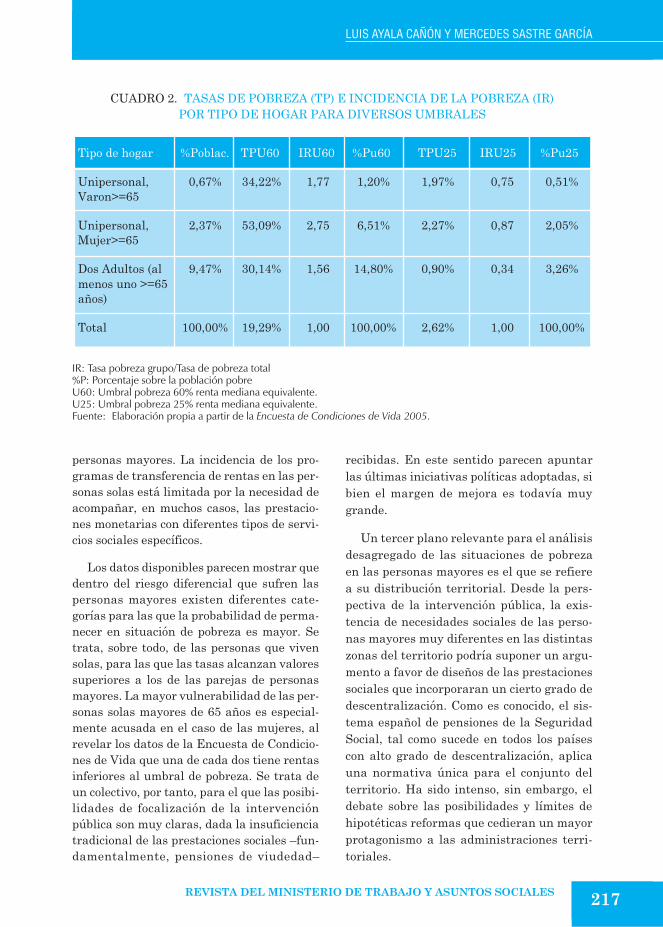

personas mayores. La incidencia de los pro-gramas de transferencia de rentas en las per-sonas solas está limitada por la necesidad deacompañar, en muchos casos, las prestacio-nes monetarias con diferentes tipos de servi-cios sociales específicos.

Los datos disponibles parecen mostrar quedentro del riesgo diferencial que sufren laspersonas mayores existen diferentes cate-gorías para las que la probabilidad de perma-necer en situación de pobreza es mayor. Setrata, sobre todo, de las personas que vivensolas, para las que las tasas alcanzan valoressuperiores a los de las parejas de personasmayores. La mayor vulnerabilidad de las per-sonas solas mayores de 65 años es especial-mente acusada en el caso de las mujeres, alrevelar los datos de la Encuesta de Condicio-nes de Vida que una de cada dos tiene rentasinferiores al umbral de pobreza. Se trata deun colectivo, por tanto, para el que las posibi-lidades de focalización de la intervenciónpública son muy claras, dada la insuficienciatradicional de las prestaciones sociales �fun-damentalmente, pensiones de viudedad�

recibidas. En este sentido parecen apuntarlas últimas iniciativas políticas adoptadas, sibien el margen de mejora es todavía muygrande.

Un tercer plano relevante para el análisisdesagregado de las situaciones de pobrezaen las personas mayores es el que se refierea su distribución territorial. Desde la pers-pectiva de la intervención pública, la exis-tencia de necesidades sociales de las perso-nas mayores muy diferentes en las distintaszonas del territorio podría suponer un argu-mento a favor de diseños de las prestacionessociales que incorporaran un cierto grado dedescentralización. Como es conocido, el sis-tema español de pensiones de la SeguridadSocial, tal como sucede en todos los paísescon alto grado de descentralización, aplicauna normativa única para el conjunto delterritorio. Ha sido intenso, sin embargo, eldebate sobre las posibilidades y límites dehipotéticas reformas que cedieran un mayorprotagonismo a las administraciones terri-toriales.

LUIS AYALA CAÑÓN Y MERCEDES SASTRE GARCÍA

217REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

CUADRO 2. TASAS DE POBREZA (TP) E INCIDENCIA DE LA POBREZA (IR)POR TIPO DE HOGAR PARA DIVERSOS UMBRALES

IR: Tasa pobreza grupo/Tasa de pobreza total%P: Porcentaje sobre la población pobreU60: Umbral pobreza 60% renta mediana equivalente. U25: Umbral pobreza 25% renta mediana equivalente. Fuente: Elaboración propia a partir de la Encuesta de Condiciones de Vida 2005.

Contamos con abundante informaciónsobre el amplio rango de variación de lascuantías medias de las pensiones entreComunidades Autónomas. Esta dispersiónestá aumentando, además, en los últimosaños. Detrás de este proceso subyace la acu-sada heterogeneidad en las pautas de espe-cialización productiva en las diferentes zonasdel territorio nacional, que ha impuesto en eltiempo bases de cotización y cuantías distin-tas a lo largo del territorio. Aunque de formamatizada por la existencia de límites correc-tores mínimos y máximos, en las regiones conmayor crecimiento de la actividad económica,con mayor renta media y salarios más eleva-dos, las pensiones presentan valores superio-res a los de otras zonas con menor dinamis-mo.

La evidencia empírica disponible no pare-ce ser suficiente, sin embargo, para validarcompletamente la hipótesis de una relaciónlineal entre las cuantías de las pensiones y larenta media autonómica8. Algunas Comuni-dades Autónomas no presentan en los valoresde la pensión media los resultados esperables

según su distancia respecto a la media nacio-nal en cuanto a riqueza o renta per cápita. Enello influye la propia complejidad del sistemade pensiones, al estar asociadas las citadasdiferencias en la estructura productiva almantenimiento de regímenes especiales queacompañan al régimen general. En las Comu-nidades con mayor nivel de renta (Madrid,País Vasco, Cataluña y Navarra) tiene máspeso el régimen general, mientras que la inci-dencia del régimen especial agrario es mayoren determinadas regiones (Extremadura,Galicia, Castilla-La Mancha, Castilla y León,Murcia y Andalucía). En otras destaca el pesode regímenes muy específicos, como es el casode Asturias y el régimen especial del carbón.Dada la existencia de niveles de protecciónmuy diferentes según regímenes, esta diver-sidad territorial hace que las cuantías de laspensiones difieran considerablemente encada territorio y con ello, presumiblemente,los niveles de pobreza.

Las tasas de pobreza para las personasmayores en las distintas Comunidades Autó-nomas que se deducen de la Encuesta de Con-diciones de Vida (Gráfico 8) parecen confir-mar los comentarios anteriores. Aunque lapobreza de las personas con edades superio-

ESTUDIOS

218 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

8 Véase AYALA, RUIZ-HUERTA y DÍAZ-PULIDO (2003).

GRÁFICO 7. TASAS DE POBREZA POR TIPOS DE HOGARPARA DIVERSOS UMBRALES

Fuente: Elaboración propia a partir de la Encuesta de Condiciones de Vida 2005.

res a los 65 años es mayor, en general, en lasregiones con menor nivel de renta, existenefectos individuales que alejan el patrón ter-ritorial de un único determinante. Se trata,además, de un cuadro de resultados quemuestra un alto nivel de concentración. Lascuatro regiones con mayores tasas de pobreza(Extremadura, Castilla-La Mancha, Anda-lucía y Castilla y León) acumulan casi lamitad de las personas mayores pobres. En elextremo opuesto se sitúan Asturias, donde larenta media de las personas mayores se sitúamuy por encima de la media nacional debidoa la elevada cuantía media de las pensionesdel régimen del carbón, Navarra y Cantabria.

En todas las regiones la tasa de pobreza delos mayores de 65 años es sistemáticamentemayor que la de las personas con edades pordebajo de ese límite. No obstante, existennotables diferencias entre las ComunidadesAutónomas, que impiden hablar, de nuevo,de situaciones uniformes. En Asturias, porejemplo, la citada singularidad del régimende la Seguridad Social hace que la distanciarelativa entre los dos grupos de población seareducida. Aunque el diferencial es mayor, enla Comunidad Autónoma con una mayor inci-dencia de la pobreza en las personas mayores(Extremadura) la tasa específica de este gru-

po se acerca más a la del resto en términosrelativos que en la mayoría de las regiones.En otros casos se da un cuadro muy diferente,como en Madrid, Castilla-La Mancha oAragón, donde existe una brecha muy nota-ble entre las dos tasas, indicativa, en general,de un alejamiento sustancial de las rentas delas personas mayores de las rentas del traba-jo y de la propiedad.

Un último comentario, como en el análisisde las diferencias por grupos de edad, surgecuando se comparan los resultados comenta-dos con los que se obtienen al pasar a unumbral de pobreza más severa (25% de larenta mediana por adulto equivalente). Laordenación de las Comunidades Autónomascambia drásticamente, sin un patrón domi-nado por las diferencias interregionales derenta, si bien entre las regiones con mayorestasas de pobreza de las personas mayores seencuentran algunas de las que tienen meno-res niveles de renta. Destaca, como rasgo másrelevante, la inversión completa del panora-ma anterior. Cuando la pobreza se interpretacomo una situación especialmente grave deinsuficiencia de rentas, las personas mayorespresentan sistemáticamente una mejor posi-ción que la del resto de la población. Esteresultado, presente en todas las Comunida-

LUIS AYALA CAÑÓN Y MERCEDES SASTRE GARCÍA

219REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

GRÁFICO 8. TASAS DE POBREZA POR COMUNIDADES AUTÓNOMAS(umbral: 60% de la renta mediana)

Fuente: Elaboración propia a partir de la Encuesta de Condiciones de Vida 2005.

des Autónomas, confirmaría, de nuevo, elefecto decisivo de las prestaciones sociales enla contención de la pobreza severa de las per-sonas mayores.

AHORRO Y CONDICIONES DE VIDADE LAS PERSONAS MAYORES

Las estimaciones de pobreza de las perso-nas mayores revisadas en los dos apartadosanteriores están sujetas a la utilización de losingresos como criterio de medición. La pobre-za se interpretaba como la imposibilidad dealcanzar un umbral determinado, fijado comoun porcentaje de la renta media de la pobla-ción. Esta interpretación de la pobreza de laspersonas mayores ha sido tradicionalmenteobjeto de críticas, debido a diversos motivos.Uno de ellos es el aumento casi automático dela pobreza relativa de las personas mayoresen las fases expansivas del ciclo económico.Como es bien conocido, las pensiones seactualizan anualmente teniendo en cuenta laprevisión de inflación para el ejerciciosiguiente. En las fases de crecimiento econó-mico, crecen los salarios y las rentas de los

individuos activos, dando lugar a aumentosautomáticos del umbral de pobreza. Si laspensiones no pueden seguir el crecimiento delresto de rentas, aunque crezcan igual o másque los precios, puede tener lugar unaampliación de los diferenciales de renta delas personas mayores respecto a la media dela población y, con ello, de su riesgo relativode pobreza. El resultado natural es el aumen-to de las tasas de pobreza de las personasmayores, incluso en contextos en los queaumenta la capacidad adquisitiva de las pen-siones.

Otro límite en la interpretación de lapobreza de las personas mayores radica enque el procedimiento habitual de mediciónbasado en criterios monetarios obvia las posi-bles diferencias en el endeudamiento de losdiferentes grupos de edad. La inclusión de losniveles de ahorro en la definición de los nive-les de bienestar de los hogares resulta funda-mental para comprender la diferente capaci-dad de cada individuo u hogar para manteneren el futuro los niveles habituales de renta.Lamentablemente, las encuestas a los hoga-res disponibles no permiten contar con unretrato ajustado de las diferencias en los

ESTUDIOS

220 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

GRÁFICO 9. TASAS DE POBREZA POR COMUNIDADES AUTÓNOMAS(umbral: 25% de la renta mediana)

Fuente: Elaboración propia a partir de la Encuesta de Condiciones de Vida 2005.

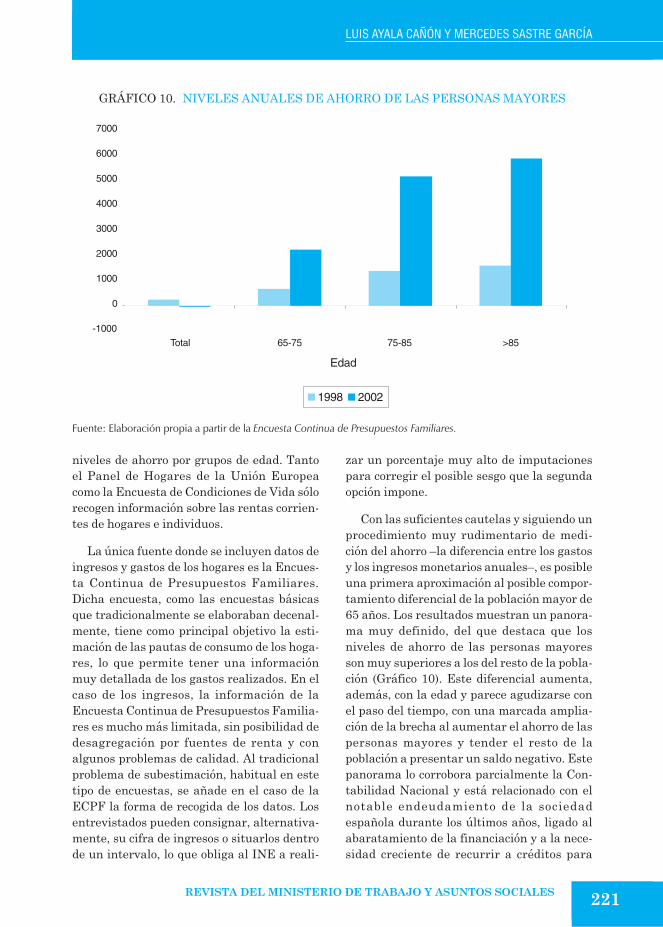

niveles de ahorro por grupos de edad. Tantoel Panel de Hogares de la Unión Europeacomo la Encuesta de Condiciones de Vida sólorecogen información sobre las rentas corrien-tes de hogares e individuos.

La única fuente donde se incluyen datos deingresos y gastos de los hogares es la Encues-ta Continua de Presupuestos Familiares.Dicha encuesta, como las encuestas básicasque tradicionalmente se elaboraban decenal-mente, tiene como principal objetivo la esti-mación de las pautas de consumo de los hoga-res, lo que permite tener una informaciónmuy detallada de los gastos realizados. En elcaso de los ingresos, la información de laEncuesta Continua de Presupuestos Familia-res es mucho más limitada, sin posibilidad dedesagregación por fuentes de renta y conalgunos problemas de calidad. Al tradicionalproblema de subestimación, habitual en estetipo de encuestas, se añade en el caso de laECPF la forma de recogida de los datos. Losentrevistados pueden consignar, alternativa-mente, su cifra de ingresos o situarlos dentrode un intervalo, lo que obliga al INE a reali-

zar un porcentaje muy alto de imputacionespara corregir el posible sesgo que la segundaopción impone.

Con las suficientes cautelas y siguiendo unprocedimiento muy rudimentario de medi-ción del ahorro �la diferencia entre los gastosy los ingresos monetarios anuales�, es posibleuna primera aproximación al posible compor-tamiento diferencial de la población mayor de65 años. Los resultados muestran un panora-ma muy definido, del que destaca que losniveles de ahorro de las personas mayoresson muy superiores a los del resto de la pobla-ción (Gráfico 10). Este diferencial aumenta,además, con la edad y parece agudizarse conel paso del tiempo, con una marcada amplia-ción de la brecha al aumentar el ahorro de laspersonas mayores y tender el resto de lapoblación a presentar un saldo negativo. Estepanorama lo corrobora parcialmente la Con-tabilidad Nacional y está relacionado con elnotable endeudamiento de la sociedadespañola durante los últimos años, ligado alabaratamiento de la financiación y a la nece-sidad creciente de recurrir a créditos para

LUIS AYALA CAÑÓN Y MERCEDES SASTRE GARCÍA

221REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

GRÁFICO 10. NIVELES ANUALES DE AHORRO DE LAS PERSONAS MAYORES

Fuente: Elaboración propia a partir de la Encuesta Continua de Presupuestos Familiares.

acceder a bienes duraderos y, muy especial-mente, a la adquisición de viviendas. Con loslímites señalados, por tanto, la consideracióndel ahorro revelaría la necesidad de modifi-car las medidas de bienestar de las personasmayores si se quisiera incorporar una pers-pectiva intertemporal. Los mayores nivelesde ahorro podrían interpretarse como unamayor capacidad de mantener o mejorar en elfuturo los actuales niveles de consumo.

Además de las cuestiones citadas, ladimensión más relevante para una mediciónadecuada de las situaciones de necesidad delas personas mayores, y que se omite casi sis-temáticamente en las estimaciones de pobre-za monetaria, es la consideración de diferen-tes indicadores sobre el equipamiento y lavivienda de los hogares. La insatisfaccióngeneral que produce la medición de la pobre-za con indicadores estrictamente monetariosha dado lugar al desarrollo de nuevos enfo-ques y procedimientos de medición que des-cansan en una consideración multidimensio-

nal del fenómeno de la pobreza. Una cuestiónrecurrente ha sido la búsqueda de resultadoshomogéneos en las estimaciones de las nece-sidades sociales con el doble criterio de indi-cadores monetarios de insuficiencia de ingre-sos e indicadores de privación múltiple. Lacoherencia de resultados permitiría hablarinequívocamente de hogares desaventajadoso pobres consistentes.

Se trata éste de un tema clave no sólopara una correcta interpretación de la situa-ción socioeconómica de las personas mayo-res sino también para una asignación máseficiente de los recursos públicos. La traduc-ción de los indicadores de pobreza o priva-ción en indicadores operativos para el diseñode las políticas públicas podría generar pro-blemas de asignación imperfecta o ineficien-te si existen diferencias importantes entreambos tipos de indicadores. En términosgenerales, las incoherencias que puedenaflorar de la consideración estricta de crite-rios monetarios podrían subsanarse al optar

ESTUDIOS

222 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

GRÁFICO 11. RÉGIMEN DE TENENCIA DE LA VIVIENDA EN LAS PERSONASMAYORES POR GRUPO DE EDAD

Fuente: Censo de Población y Vivienda, 2001.

por un sistema de indicadores más directosde bienestar.

Dentro de este ámbito, una de las cuestio-nes más controvertidas en relación a las per-sonas mayores ha sido la interpretación de lavivienda como un indicador de bienestarmaterial. La vivienda es la inversión másimportante que realiza cualquier hogar y hasido tradicionalmente interpretada como unafuente generadora de servicios de bienestar,si bien la transformación de este bien de capi-tal en renta corriente no siempre es fácil9. Enlos últimos años han aflorado nuevos instru-mentos de financiación de las personas mayo-res utilizando como base del crédito lasviviendas en propiedad. Tal es el caso de lasfórmulas de renta vitalicia o de hipotecainversa.

Los datos del Censo de 2001, aunque yalejanos en el tiempo, muestran que las perso-nas mayores disfrutan, mayoritariamente, deviviendas en propiedad y que sólo en porcen-tajes muy reducidos �inferiores al 10% deltotal� recurren al alquiler. Este recurso esalgo mayor, aunque las diferencias son muymoderadas, cuanto más avanzada es la edad.En ello puede influir la pervivencia de situa-ciones contractuales todavía afectadas por elantiguo sistema de arrendamientos urbanos.

Los mayores niveles de ahorro de las per-sonas mayores y el mayor disfrute de vivien-da en propiedad podrían interpretarse, portanto, como señales de niveles de bienestarsuperiores a los que pueden inferirse de laestricta consideración de la renta. En la prác-tica, sin embargo, resulta difícil poder afir-mar que ambos datos conducen automática-mente a una mejor situación económica.Parece razonable el supuesto de que, por dife-rentes circunstancias, las personas mayores

tienen dificultades apreciables para mante-ner las viviendas y su equipamiento en condi-ciones adecuadas. La insuficiencia de las pen-siones, en algunos casos, y las carencias físi-cas y relacionales, en otros, constituyenimportantes barreras para que las personasmayores, sobre todo las de edad más avanza-da, mantengan unos niveles mínimos de ade-cuación de sus viviendas.

La evidencia disponible confirma lasmayores dificultades de las personas mayo-res para escapar del riesgo de sufrir distintascondiciones de privación en la vivienda(carencia de agua caliente o calefacción y pre-sencia de problemas de goteras, humedades,hacinamiento y podredumbre) (Cuadro 3). Detodos los grupos de edad, es el que presenta elmayor riesgo de verse afectado por todosestos problemas, especialmente la carenciade agua caliente, salvo en el caso lógico delhacinamiento, dado que se trata de hogaresde reducida dimensión (personas solas oparejas, mayoritariamente). Tales resultadoslimitan, por tanto, las posibles inferenciaslineales para las personas mayores entregozar de una vivienda en propiedad y disfru-tar de un mejor servicio en términos de bie-nestar.

Contamos también con información sufi-ciente para confirmar que este cuadro negati-vo se mantiene cuando además de la viviendase consideran otros indicadores representati-vos de las condiciones de vida. Es el caso, porejemplo, de bienes y necesidades básicas, bie-nes duraderos, las ya citadas instalaciones dela vivienda, los problemas en las condicionesgenerales de ésta, las dificultades en el entor-no y los problemas financieros. Cuando seconstruyen índices sintéticos de privaciónque reúnen todas estas dimensiones es preci-samente el grupo de personas mayores�exceptuando el caso de los hogares monopa-rentales� aquél donde la incidencia de la pri-vación multidimensional es más acusada(Gráfico 12). Los problemas, de nuevo, sonmás intensos cuando se trata de personasmayores que viven solas.

LUIS AYALA CAÑÓN Y MERCEDES SASTRE GARCÍA

223REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

9 La evidencia disponible parece apuntar que en lamayoría de los países de la Unión Europea, las personasmayores que tienen vivienda en propiedad tienen unriesgo de pobreza considerablemente inferior a las queviven en régimen de alquiler. Ver ZAIDI et al. (2006).

La consideración, por tanto, de otrasdimensiones distintas de la renta no cambiasustancialmente el cuadro general de una

posición desfavorable de las personas mayo-res en el conjunto de la sociedad española.Los mayores niveles de ahorro de este colecti-

ESTUDIOS

224 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

CUADRO 3. PORCENTAJE DE HOGARES QUE SUFREN PRIVACIÓNEN VIVIENDA SEGÚN LA EDAD DEL SUSTENTADOR PRINCIPAL. AÑO 2001

IR: (porcentaje de hogares afectados por la privación en la condición i / porcentaje total de hogares).Fuente: Navarro, C. (2006): La exclusión en vivienda en España. Un análisis económico de su extensión, dinámica y efec-tos sobre el bienestar. Madrid: Consejo Económico y Social.

GRÁFICO 12. BAJA RENTA Y PRIVACIÓN SEGÚN EL TIPO DE HOGARAño 2000

Fuente: Ayala, Martínez y Sastre (2006).

vo y el mayor porcentaje de individuos convivienda en propiedad no parecen compensarla mayor incidencia de los problemas de insu-ficiencia de rentas, viviendas en condicionesdeficientes y otras formas de privación múlti-ple. El progresivo alejamiento, además, de lascuantías de las prestaciones sociales de losniveles medios de renta de la poblaciónestaría agrandando este diferencial.

PRESTACIONES SOCIALESY POBREZA DE LAS PERSONASMAYORES

La constatación de una mayor y crecientevulnerabilidad de las personas mayores, enlos diferentes planos de análisis revisados,obliga a reflexionar sobre la capacidad de laspolíticas públicas para detener un procesoque en etapas anteriores de la sociedadespañola parecía contenerse gradualmente.El sistema de pensiones contributivas de laSeguridad Social ha tratado de desempeñarprogresivamente la función de sustitución derentas del mercado de trabajo en colectivosque, por diferentes razones, han dejado depercibir regularmente este tipo de ingresos.Se trata de personas mayores (pensiones dejubilación), inactivas como resultado de acci-dentes de trabajo o enfermedades comunes oprofesionales (incapacidad permanente),determinados familiares de un trabajador opensionista al fallecimiento de éste que sebenefician de prestaciones de forma incondi-cional (viudedad y orfandad) o carencia de unnivel mínimo de ingresos (pensiones a favorde familiares). El grueso de estas prestacio-nes son las que tratan de cubrir el riesgo deretiro de la actividad económica, si bien otrasprestaciones, como las de viudedad o incapa-cidad permanente dan cobertura a cerca deun millón de beneficiarios.

Los datos disponibles sobre la evolución delas cuantías medias de las pensiones contri-butivas y de las prestaciones asistencialesdestinadas a las personas mayores no pare-

cen mostrar una tendencia decreciente, conuna ganancia clara de capacidad adquisitivaa lo largo del tiempo. Este proceso ha estadoacompañado, además, de un notable creci-miento de las cifras de la población acogida alsistema, que ha estado determinado tantopor el envejecimiento progresivo de la pobla-ción como por la sucesión de diferentes deci-siones normativas que han aumentado elnúmero de personas beneficiarias. No obstan-te, el aumento de la cobertura global ofrecidano parece haber sido suficiente para que lasrentas de los pensionistas pudieran seguir elritmo de crecimiento de las rentas de lapoblación activa.

La cuestión clave es hasta qué punto elaumento de esta brecha está determinandoque las prestaciones actuales sean insuficien-tes para reducir la pobreza de las personasmayores. Toda la evidencia conocida paraetapas anteriores coincide en identificar laspensiones como el instrumento de la inter-vención pública con mayores efectos redistri-butivos y mayor capacidad para reducir lapobreza en la sociedad española. Otras pres-taciones son todavía más progresivas, comolos programas de asistencia social, pero sulimitada incidencia sobre las rentas de loshogares y su reducida cobertura poblacionaldeterminan que su efecto redistributivo seaconsiderablemente más limitado.

Una forma sencilla de medir el efecto delas prestaciones sociales sobre la pobreza delas personas mayores es comparar la diferen-cia entre la tasa de pobreza resultante con larenta disponible �es decir, una vez que el sis-tema de impuestos y transferencias ha corre-gido las rentas primarias de los hogares� y laque se derivaría de una hipotética distribu-ción de ingresos sin tener en cuenta la actua-ción del sector público. En ausencia de pres-taciones sociales, los hogares únicamenterecibirían rentas de origen privado, proce-dentes del trabajo, el capital o transferenciasde otros hogares. En presencia de políticas detransferencias de rentas, la renta final o ren-ta disponible de un hogar es la suma de las

LUIS AYALA CAÑÓN Y MERCEDES SASTRE GARCÍA

225REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

rentas primarias o de mercado menos losimpuestos pagados por el hogar más las pres-taciones monetarias recibidas. En el caso delas fuentes utilizadas en las estimaciones delos apartados anteriores, como el PHOGUE yla ECV, no puede realizarse el ajuste de losimpuestos, limitándose las posibilidades aconsiderar diferentes conceptos de rentasegún se resten de la renta disponible losdiferentes tipos de prestaciones sociales.

La diferencia entre las tasas resultantesofrece una medida habitualmente utilizadade la capacidad reductora de la pobreza de lasdistintas prestaciones sociales. El problemade este método de estimación es, lógicamente,que la hipótesis de que los impuestos y lasprestaciones sociales no afectan a la tasa depobreza que se obtendría si los hogares sólodispusieran de rentas primarias es poco rea-lista, dado que se alteraría el comportamien-to de los individuos. En el caso de las perso-nas mayores este problema es especialmenterelevante, dado que la fuerte dependencia delas prestaciones sociales y, muy especialmen-

te, de las pensiones de jubilación, hace que enel contrafactual propuesto casi todas las per-sonas mayores sean, por definición, pobres.No obstante, la comparación de la pobrezaantes y después de prestaciones, aunque nopueda ofrecer una medida exacta del efectoreal de las políticas, sí puede servir comoindicador de las diferencias en el tratamientoque reciben diferentes grupos de población.

La aplicación del procedimiento de estima-ción comentado a los datos de la últimaEncuesta de Condiciones de Vida permiteapreciar que la eficacia reductora de la pobre-za de las prestaciones sociales varía notable-mente entre los distintos grupos de pobla-ción. La eficacia de las prestaciones parareducir la pobreza es muy elevada en el casode las personas mayores, que es el colectivodonde mayor es la distancia entre la pobrezaresultante de las rentas de mercado y la querealmente sufren los hogares cuando entra enjuego la intervención pública. Para las perso-nas mayores, las pensiones de jubilación sonresponsables de la mayor parte de esta reduc-

ESTUDIOS

226 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

GRÁFICO 13. EFECTO ACUMULATIVO DE LAS PRESTACIONES SOBRELA POBREZA EN DISTINTOS TIPOS DE HOGAR (UMBRAL=60% DE LA RENTA

POR ADULTO EQUIVALENTE)

Nota: RMDO: rentas de mercado, PENS: pensiones, DES: prestaciones por desempleo, ENF: enfermedad, RESTO:otras prestaciones sociales, FAM: prestaciones familiares; ASIS: prestaciones asistenciales, RD: renta disponible.Fuente: Elaboración propia a partir de la Encuesta de Condiciones de Vida 2005.

ción, siendo muy marginal la contribución deotras prestaciones. El efecto de las pensioneses, sin embargo, insuficiente para conseguirque las tasas de pobreza se acerquen a las delresto de la población.

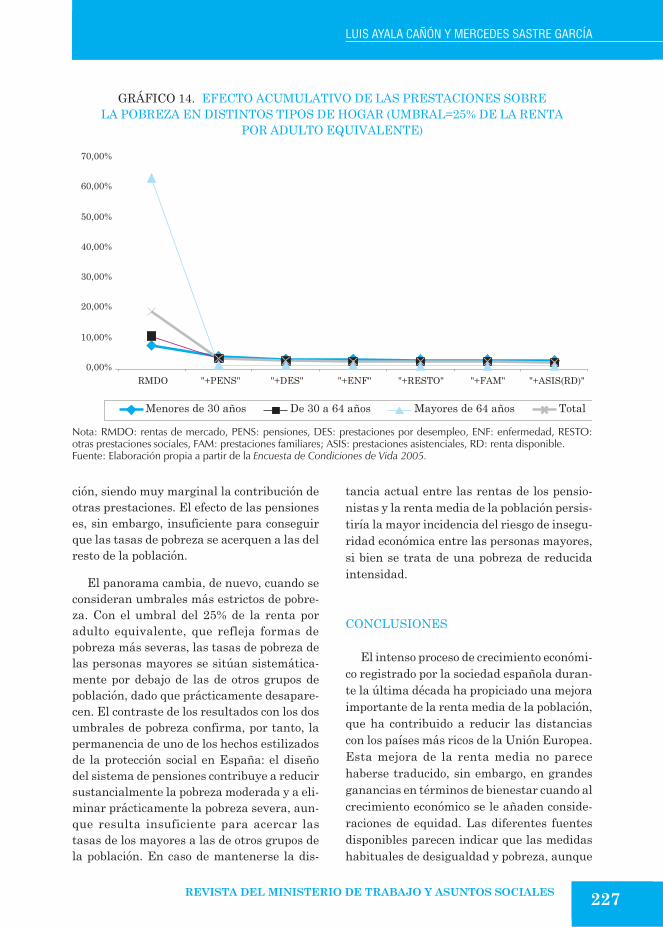

El panorama cambia, de nuevo, cuando seconsideran umbrales más estrictos de pobre-za. Con el umbral del 25% de la renta poradulto equivalente, que refleja formas depobreza más severas, las tasas de pobreza delas personas mayores se sitúan sistemática-mente por debajo de las de otros grupos depoblación, dado que prácticamente desapare-cen. El contraste de los resultados con los dosumbrales de pobreza confirma, por tanto, lapermanencia de uno de los hechos estilizadosde la protección social en España: el diseñodel sistema de pensiones contribuye a reducirsustancialmente la pobreza moderada y a eli-minar prácticamente la pobreza severa, aun-que resulta insuficiente para acercar lastasas de los mayores a las de otros grupos dela población. En caso de mantenerse la dis-

tancia actual entre las rentas de los pensio-nistas y la renta media de la población persis-tiría la mayor incidencia del riesgo de insegu-ridad económica entre las personas mayores,si bien se trata de una pobreza de reducidaintensidad.

CONCLUSIONES

El intenso proceso de crecimiento económi-co registrado por la sociedad española duran-te la última década ha propiciado una mejoraimportante de la renta media de la población,que ha contribuido a reducir las distanciascon los países más ricos de la Unión Europea.Esta mejora de la renta media no parecehaberse traducido, sin embargo, en grandesganancias en términos de bienestar cuando alcrecimiento económico se le añaden conside-raciones de equidad. Las diferentes fuentesdisponibles parecen indicar que las medidashabituales de desigualdad y pobreza, aunque

LUIS AYALA CAÑÓN Y MERCEDES SASTRE GARCÍA

227REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

GRÁFICO 14. EFECTO ACUMULATIVO DE LAS PRESTACIONES SOBRELA POBREZA EN DISTINTOS TIPOS DE HOGAR (UMBRAL=25% DE LA RENTA

POR ADULTO EQUIVALENTE)

Nota: RMDO: rentas de mercado, PENS: pensiones, DES: prestaciones por desempleo, ENF: enfermedad, RESTO:otras prestaciones sociales, FAM: prestaciones familiares; ASIS: prestaciones asistenciales, RD: renta disponible.Fuente: Elaboración propia a partir de la Encuesta de Condiciones de Vida 2005.

no muestran una tendencia al alza, no hanregistrado grandes cambios.

La ausencia de grandes variaciones en lastasas medias de pobreza de la poblaciónespañola esconde, sin embargo, algunoscomportamientos diferenciales de determi-nadas categorías de la población. Las esti-maciones realizadas en este trabajo revelanque las tasas de pobreza de las personasmayores en España superan la media de lapoblación y son crecientes, además, en eltiempo. Este dibujo contrasta con el queparecía perfilarse en décadas anteriores,sobre todo en los años ochenta, período en elque el riesgo de pobreza de las personasmayores registró una importante caída has-ta acercarse a los valores medios de la socie-dad española.

Las estimaciones realizadas han permiti-do diferenciar algunas categorías dentro delas personas mayores en las que la incidenciade la pobreza es especialmente acusada. Per-siste, entre otros rasgos, una notable diferen-ciación interna por sexos dentro de los mayo-res de 65 años, al presentar las mujeres tasassignificativamente superiores a las de losvarones. Tal realidad está ligada a la diferen-te intensidad protectora de las prestacionesque reciben ambos colectivos, lo que constitu-ye un elemento de reflexión sobre la efectivi-dad de la intervención pública. La mejorareciente de las pensiones de viudedad deberíasuponer un avance en la reducción de estabrecha, si bien los márgenes de mejora sontodavía muy amplios. Nuestros datos apun-tan también que existe un alto grado de con-centración territorial de esta forma de pobre-za y que afecta, sobre todo, a las personas deedad más avanzada dentro del colectivo de losmayores de 65 años y a las que viven solas.Ambos datos sugieren una cierta focalizaciónde determinadas prestaciones y serviciosespecíficos.

Son varios, sin embargo, los datos que cua-lifican la valoración general de una mayorincidencia de la pobreza en las personas

mayores. En primer lugar, encontramos uncuadro muy diferente según cuál sea el crite-rio de medición. Mientras que la pobrezaparece una realidad más extendida entre laspersonas mayores que en el resto su intensi-dad es menor que la que afecta al conjunto dela población. Tal dato está ligado, sin duda, alas características de la protección económicarecibida, que, habiendo aumentado sus nive-les de cobertura, consigue eliminar práctica-mente la pobreza más severa entre las perso-nas mayores a la vez que reduce sustancial-mente otras formas más moderadas, aunquesigue siendo insuficiente para rebajar lamayor vulnerabilidad del colectivo estudiado.En segundo lugar, nuestros datos tambiénrevelan que los niveles de ahorro y de vivien-da en propiedad son más altos en las perso-nas mayores. Estos dos aspectos de la reali-dad no se traducen, sin embargo, en mejorescondiciones de vida de las personas mayoresque la media de la sociedad española. Susviviendas están afectadas por mayores caren-cias y el equipamiento del hogar resulta insu-ficiente en muchos casos.

Nuestros resultados, en síntesis, refuer-zan la idea de que los grandes avances logra-dos en el tiempo por las personas mayores nohan sido suficientes para equiparar su riesgode pobreza al de otros grupos de la población.En el período reciente, han sido varios losprocesos que han determinado un alejamien-to progresivo de las rentas de las personasmayores de la media de la sociedad. Si bienexisten algunas singularidades de los proce-dimientos de medición que matizan algunosde los resultados descritos quedan pocasdudas de que las personas mayores no hansido las grandes beneficiadas del procesoexpansivo de la economía española. Puestoque un porcentaje importante de sus posi-bles mejoras de bienestar depende de lastransferencias sociales y no de las rentas demercado es desde este ámbito donde debendarse las condiciones para que este diferen-cial respecto al resto de la sociedad tienda areducirse.

ESTUDIOS

228 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

BIBLIOGRAFÍA

ÁLVAREZ, S., PRIETO, J. y SALAS, R. (2002): «The evo-lution on income inequality in the EuropeanUnion». Papeles de Trabajo del Instituto deEstudios Fiscales 2002/10.

AYALA, L., MARTÍNEZ, R. y RUIZ-HUERTA, J. (2003):«Estrategias selectivas en las prestacionessociales: efectos sobre la pobreza», HaciendaPública Española, Monografía 2003, 157-184.

AYALA, L., MARTÍNEZ, R. y SASTRE, M. (2006): Fami-lia, infancia y privación social. Madrid: Funda-ción FOESSA.

AYALA, L.; RUIZ-HUERTA, J. y DÍAZ-PULIDO, J.M.(2003): «Consolidación del mapa de reparto decompetencias en España y descentralización delas políticas de garantía de rentas», en AA.VV.:Informe España 2002. Madrid: FundaciónEncuentro.

AYALA, L. y SASTRE, M. (2005): «La movilidad de losingresos en España», Revista de Economia Apli-cada 38, 123-158.

BÁRCENA, E. y COWELL, F.A. (2006): «Static andDynamic Poverty in Spain, 1993-2000», Hacien-da Pública Española 179, 51-78.

NAVARRO, C. (2006): La exclusión en vivienda enEspaña. Un análisis económico de su extensión,dinámica y efectos sobre el bienestar. Madrid:Consejo Económico y Social.

PASCUAL, M. y SARABIA, J. M. (2004): «Factoresdeterminantes de la distribución personal de larenta: un estudio empírico», XII Encuentro deEconomía Pública, Barcelona.

ROSS P.K., y SMEEDING, T. (2001): «Social Protec-tion for the Poor in the Developed World.» En N.Lustig (ed.), Shielding the Poor: Social Protec-tion in the Developing World. Washington, DC:Brookings Institute Press.

ZAIDI, A., MAKOVEC, M., FUCHS, M., LIPSZYC, B.,LELKES, O., RUMMEL, M., MARIN, B. y VOS, K.(2006): Poverty of Elderly People in EU25, Vie-na: European Centre for Social Welfare Policyand Research.

LUIS AYALA CAÑÓN Y MERCEDES SASTRE GARCÍA

229REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES