editorial semanal perspectiva económica

DESCRIPTION

Perspectiva Económica,TRANSCRIPT

1

Semana del 5 al 9 de Diciembre de 2011

ECONOMÍA MUNDIAL Regresa la tranquilidad y el optimismo exacerbado a los mercados financieros globales, en medio de la decisión de los seis grandes bancos centrales: el Banco Central Europeo (BCE), la Reserva Federal estadounidense (Fed), el Banco de Inglaterra (BoE), el Banco de Japón (BoJ), el Banco Nacional de Suiza (SNB) y el de Canadá, para inyectar liquidez al sistema financiero mundial, esta acción coordinada la realizaron el pasado 15 de septiembre, a ello se suman favorables datos económicos en Estados Unidos (EU) y débiles en la zona euro y China. La Fed se comprometió a que si las condiciones se deterioran, dispone de un abanico de herramientas para dar liquidez a corto plazo a entidades financieras estadounidenses que lo pudieran necesitar. La Fed ha matizado que ahora no tienen ese tipo de dificultades. En la misma línea, el BoJ señala que si las condiciones se deterioran más, se compromete a mantener la estabilidad financiera. El objetivo de esta acción coordinada, es el de aliviar las tensiones de los mercados financieros y por tanto, mitigar la carencia de crédito y estimular la actividad económica. La medida se extiende al resto de divisas en las líneas de intercambio (swaps) de liquidez, es decir, no tienen por qué ser en dólares. Las nuevas líneas de liquidez estarán vigentes hasta el 1 de febrero de 2013. Asimismo, los bancos centrales rebajarán el costo de los requisitos de reservas en dólares en 50 puntos base a partir del 5 de diciembre. Al mismo tiempo China rebajó 50 puntos base la tasa de reservas a su banca (encaje legal), hasta el 21.0%, que es la primera desde 2008, pretendía incrementar la liquidez y estimular el crédito. La acción coordinada no impedirá que el Banco de Inglaterra, el Banco de Japón, el Banco Central Europeo y el de Suiza sigan ofreciendo subastas a tres meses, al menos, hasta nuevo aviso. Estos bancos centrales acordaron también, como medida de contingencia, establecer una línea de liquidez bilateral para suministrar fondos en cualquiera de sus jurisdicciones y en cualquiera de estas divisas, mientras las condiciones de los mercados así lo sugieran. Con esta acción podría haberse evitado la quiebra de un importante banco europeo que tenía problemas para financiar sus necesidades más inmediatas de liquidez y esto habría evitado su caída.

2

Semana del 5 al 9 de Diciembre de 2011

Después del anuncio de los Bancos Centrales, la crisis europea pasó a un segundo plano, destacando que los ministros de Economía de la Unión Europea tratarán de cerrar un acuerdo para reforzar el Fondo Europeo de Estabilidad Financiera y habilitarlo para que pueda avalar parte de las nuevas emisiones de deuda de España e Italia, considerando esencial este refuerzo para frenar el contagio de la crisis griega, aumentando la demanda de bonos de ambos países y reduciendo sus costos de financiamiento. Asimismo reconocen que debido a las turbulencias financieras y a la falta de interés de los inversionistas extranjeros, no podrán reforzar el Fondo Europeo de Estabilidad Financiera hasta alcanzar 1 billón de euros y se quedarán en la mitad de esta cantidad, reconociendo además que se requerirá la ayuda del Fondo Monetario Internacional y del Banco Central Europeo para contener la crisis de la deuda; cabe mencionar que actualmente el Fondo sólo tiene disponibles €$ 250 mil millones, de €$450,000 millones debido a los recursos comprometidos para Portugal, Irlanda y Grecia. Finalmente, los Ministro acordaron desbloquear el último paquete de ayuda a Grecia por €$ 8,000 millones, con ello se evita la suspensión de pagos, la cual corresponde al sexto tramo del primer plan de rescate por €$110,000 millones acordado en mayo de 2010. Hay que recordar que aún está pendiente la negociación del segundo rescate para Grecia por €$ 130,000 millones y una quita del 50% en los bonos griegos en manos de inversionistas privados. A pesar de esta fuerte inyección de liquidez y los acuerdos de los Ministros de la zona euro, creemos que los mercados no se estabilizarán hasta que haya un acuerdo por parte de los gobiernos europeos. En el ámbito de la economía internacional, las condiciones en el sector manufacturero global se debitaron en noviembre por tercer mes consecutivo. Los niveles de producción y nuevos pedidos cayeron ligeramente durante el mes, mientras que los nuevos pedidos de exportación se redujeron en el ritmo más rápido desde hace casi dos años y medio. El índice JPMorgan Global Manufacturing PMI se ubicó en 49.6 puntos en noviembre, ligeramente por debajo de la lectura del mes anterior de 50.0 puntos.

3

Semana del 5 al 9 de Diciembre de 2011

Fuente: Markit La tasa de contracción de la producción habría sido más importante si no hubiera sido por el crecimiento en EU, que se aceleró hasta un máximo de siete meses. Fuera de EU, la producción cayó a su ritmo más rápido de los últimos dos años y medio. Otros países que registraron avances en el sector de la manufactura fueron India, Canadá, Turquía, Sudáfrica y Rusia. En la Zona Euro el Índice PMI de Markit del Sector Manufacturero cayó al nivel de 46.4 puntos en noviembre, frente a 47.1 registrado en octubre, su nivel más bajo desde julio de 2009. El índice PMI se ha contraído ininterrumpidamente durante los últimos cuatro meses. Los índices PMI de todos los países que cubren el estudio se situaron por debajo del nivel de ausencia de cambios de 50.0 puntos. Asimismo, los índices PMI de la mayoría de ellos también disminuyeron comparados con los de octubre. Los índices PMI de Italia y Grecia fueron los únicos que aumentaron desde octubre, aunque a pesar de ello, estos países permanecieron entre los más débiles en general.

4

Semana del 5 al 9 de Diciembre de 2011

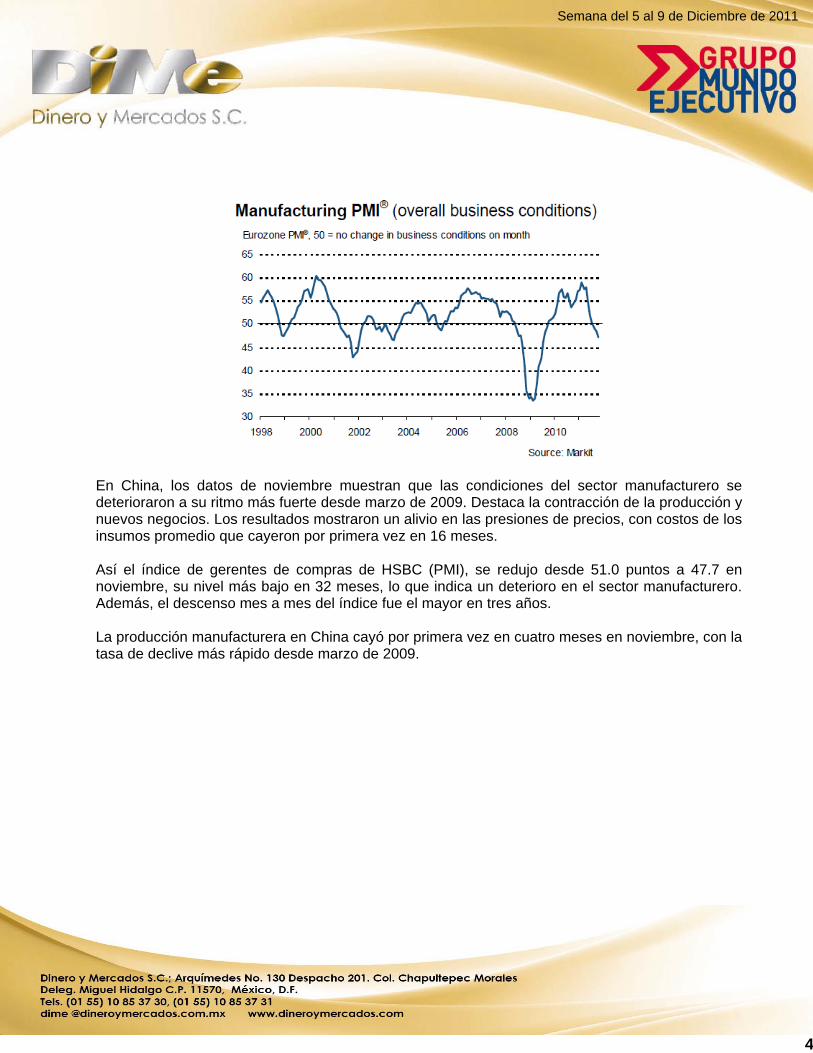

En China, los datos de noviembre muestran que las condiciones del sector manufacturero se deterioraron a su ritmo más fuerte desde marzo de 2009. Destaca la contracción de la producción y nuevos negocios. Los resultados mostraron un alivio en las presiones de precios, con costos de los insumos promedio que cayeron por primera vez en 16 meses. Así el índice de gerentes de compras de HSBC (PMI), se redujo desde 51.0 puntos a 47.7 en noviembre, su nivel más bajo en 32 meses, lo que indica un deterioro en el sector manufacturero. Además, el descenso mes a mes del índice fue el mayor en tres años. La producción manufacturera en China cayó por primera vez en cuatro meses en noviembre, con la tasa de declive más rápido desde marzo de 2009.

5

Semana del 5 al 9 de Diciembre de 2011

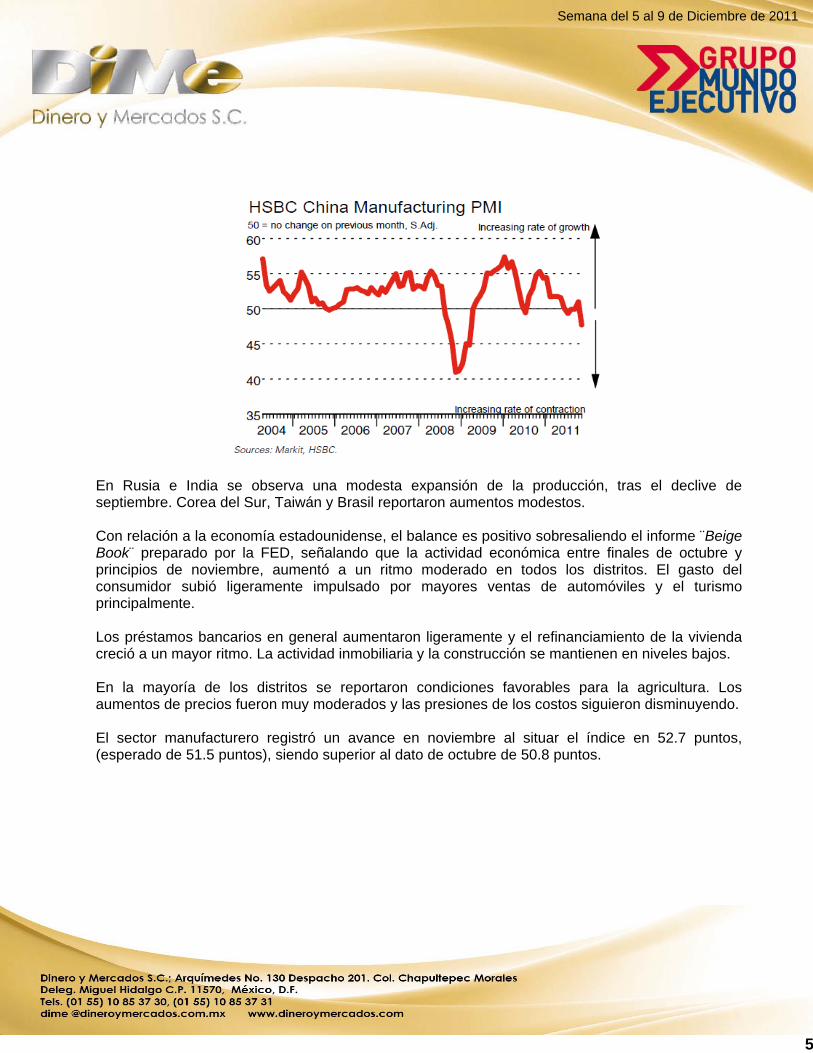

En Rusia e India se observa una modesta expansión de la producción, tras el declive de septiembre. Corea del Sur, Taiwán y Brasil reportaron aumentos modestos. Con relación a la economía estadounidense, el balance es positivo sobresaliendo el informe ¨Beige Book¨ preparado por la FED, señalando que la actividad económica entre finales de octubre y principios de noviembre, aumentó a un ritmo moderado en todos los distritos. El gasto del consumidor subió ligeramente impulsado por mayores ventas de automóviles y el turismo principalmente. Los préstamos bancarios en general aumentaron ligeramente y el refinanciamiento de la vivienda creció a un mayor ritmo. La actividad inmobiliaria y la construcción se mantienen en niveles bajos. En la mayoría de los distritos se reportaron condiciones favorables para la agricultura. Los aumentos de precios fueron muy moderados y las presiones de los costos siguieron disminuyendo. El sector manufacturero registró un avance en noviembre al situar el índice en 52.7 puntos, (esperado de 51.5 puntos), siendo superior al dato de octubre de 50.8 puntos.

6

Semana del 5 al 9 de Diciembre de 2011

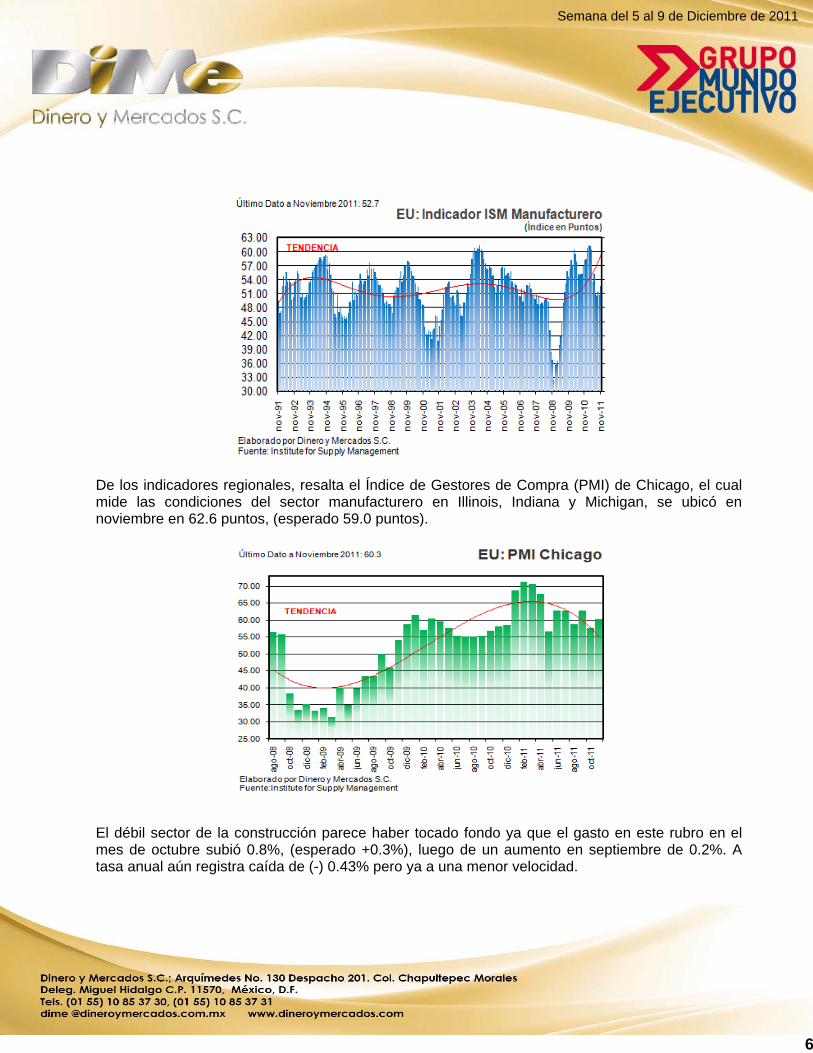

De los indicadores regionales, resalta el Índice de Gestores de Compra (PMI) de Chicago, el cual mide las condiciones del sector manufacturero en Illinois, Indiana y Michigan, se ubicó en noviembre en 62.6 puntos, (esperado 59.0 puntos).

El débil sector de la construcción parece haber tocado fondo ya que el gasto en este rubro en el mes de octubre subió 0.8%, (esperado +0.3%), luego de un aumento en septiembre de 0.2%. A tasa anual aún registra caída de (-) 0.43% pero ya a una menor velocidad.

7

Semana del 5 al 9 de Diciembre de 2011

La venta de vivienda nueva en octubre subió 1.3%, a una tasa anual de 307,000 unidades, (esperado 310,000 unidades), luego de un registro en septiembre de 313,000. La tasa de crecimiento anual fue de 8.87%.

50

200

350

500

650

800

950

1,100

1,250

1,400

Oct

-91

Oct

-92

Oct

-93

Oct

-94

Oct

-95

Oct

-96

Oct

-97

Oct

-98

Oct

-99

Oct

-00

Oct

-01

Oct

-02

Oct

-03

Oct

-04

Oct

-05

Oct

-06

Oct

-07

Oct

-08

Oct

-09

Oct

-10

Oct

-11

TENDENCIA

EU: Venta de Vivienda Nueva Miles de Unidades

Elaborado por Dinero y Mercados S.C.Fuente: National Association of Realtors

Último Dato a Octubre 2011: 307

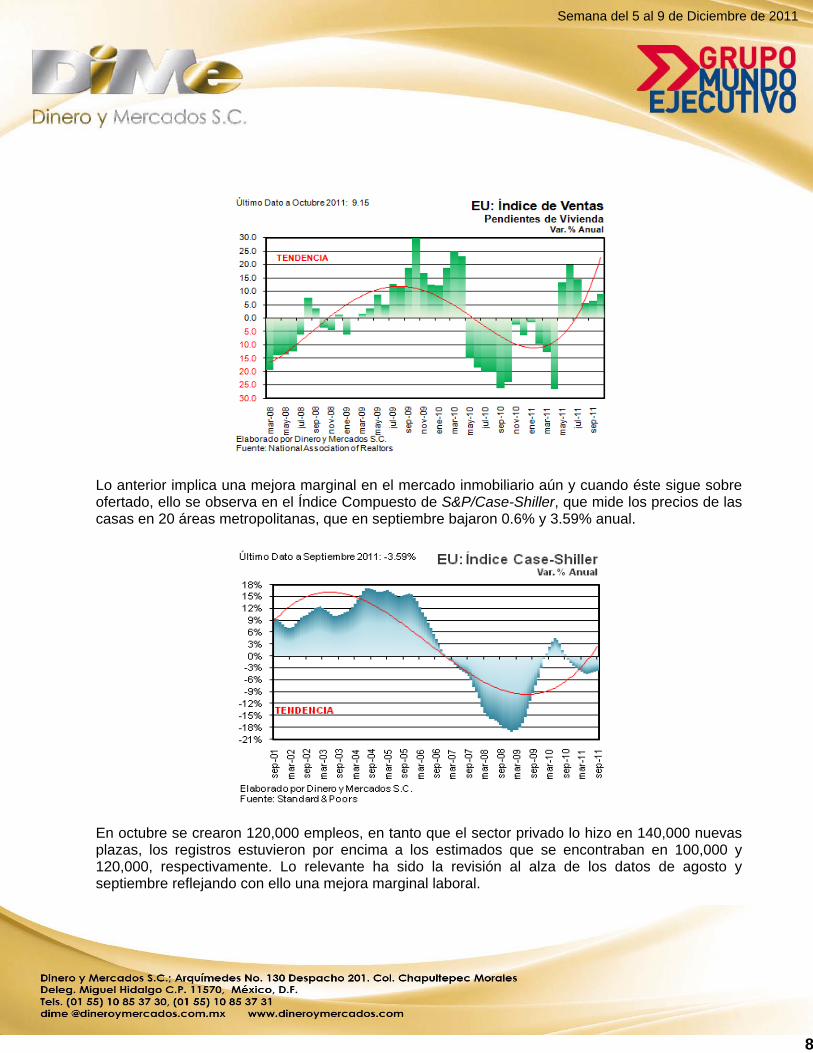

A su vez, el índice de ventas pendientes de casas, subió en octubre 10.4% respecto al mes anterior a 93.3 puntos (esperado +1.5%) y 9.15% anual.

8

Semana del 5 al 9 de Diciembre de 2011

Lo anterior implica una mejora marginal en el mercado inmobiliario aún y cuando éste sigue sobre ofertado, ello se observa en el Índice Compuesto de S&P/Case-Shiller, que mide los precios de las casas en 20 áreas metropolitanas, que en septiembre bajaron 0.6% y 3.59% anual.

En octubre se crearon 120,000 empleos, en tanto que el sector privado lo hizo en 140,000 nuevas plazas, los registros estuvieron por encima a los estimados que se encontraban en 100,000 y 120,000, respectivamente. Lo relevante ha sido la revisión al alza de los datos de agosto y septiembre reflejando con ello una mejora marginal laboral.

9

Semana del 5 al 9 de Diciembre de 2011

A su vez la tasa de desempleo bajó cuatro centésima de punto a 8.60%, es necesario la creación de 200,000 empleos al mes para reducir la tasa en un punto porcentual al año. En el 2011, se han recuperado alrededor de 2.2 millones de los 8.75 millones de empleos perdidos por la recesión que inició en 2008 y terminó en junio de 2009. Estos datos sugieren que podría haber un impulso mejor en el mercado laboral. La revisión al alza también ayuda a explicar el incremento moderado de las ventas al menudeo en los últimos meses.

10

Semana del 5 al 9 de Diciembre de 2011

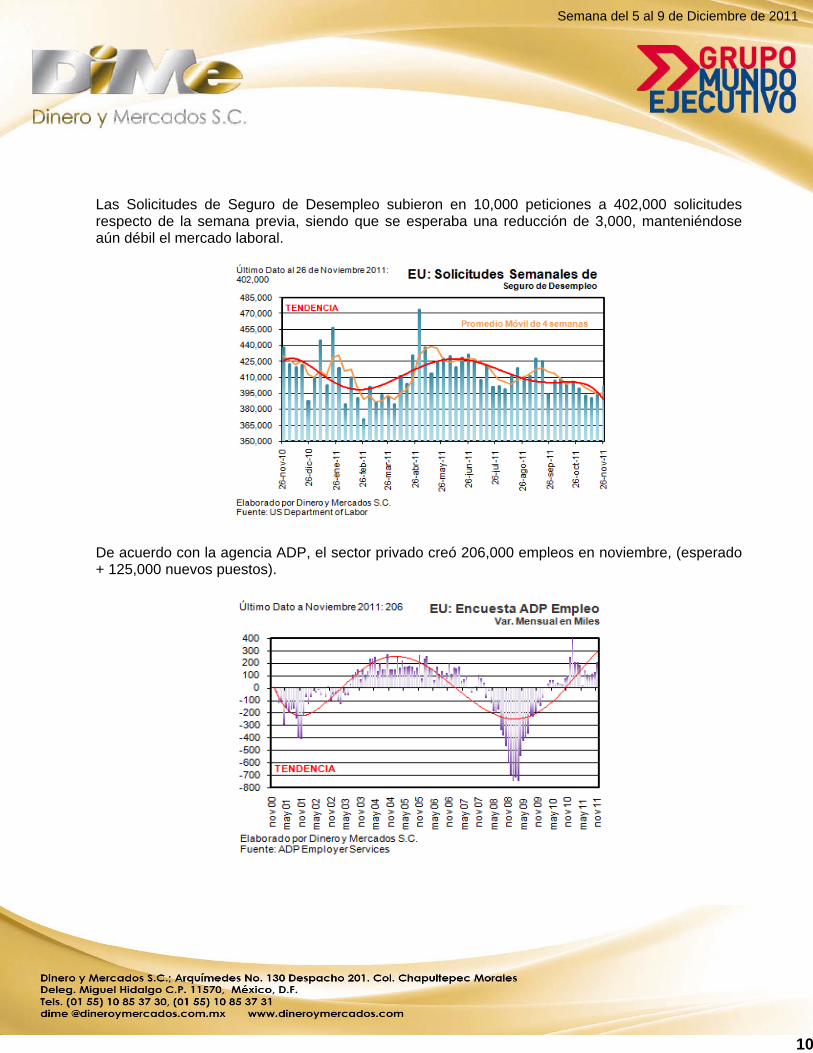

Las Solicitudes de Seguro de Desempleo subieron en 10,000 peticiones a 402,000 solicitudes respecto de la semana previa, siendo que se esperaba una reducción de 3,000, manteniéndose aún débil el mercado laboral.

De acuerdo con la agencia ADP, el sector privado creó 206,000 empleos en noviembre, (esperado + 125,000 nuevos puestos).

11

Semana del 5 al 9 de Diciembre de 2011

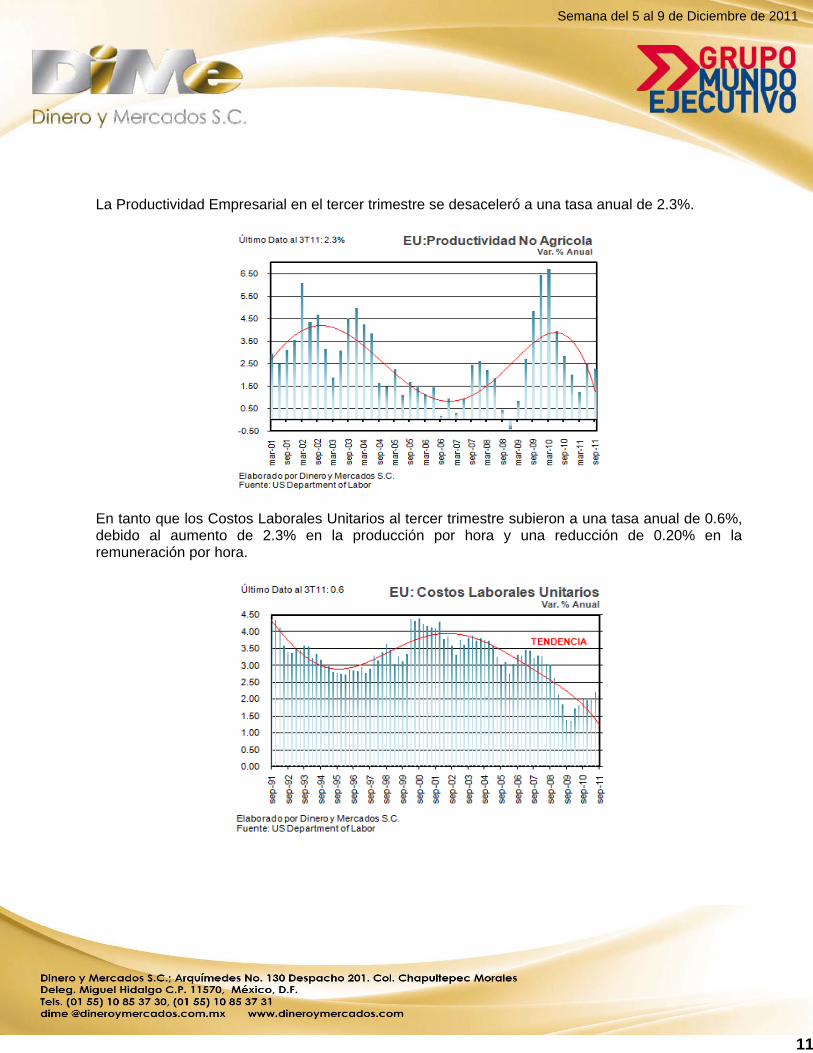

La Productividad Empresarial en el tercer trimestre se desaceleró a una tasa anual de 2.3%.

En tanto que los Costos Laborales Unitarios al tercer trimestre subieron a una tasa anual de 0.6%, debido al aumento de 2.3% en la producción por hora y una reducción de 0.20% en la remuneración por hora.

12

Semana del 5 al 9 de Diciembre de 2011

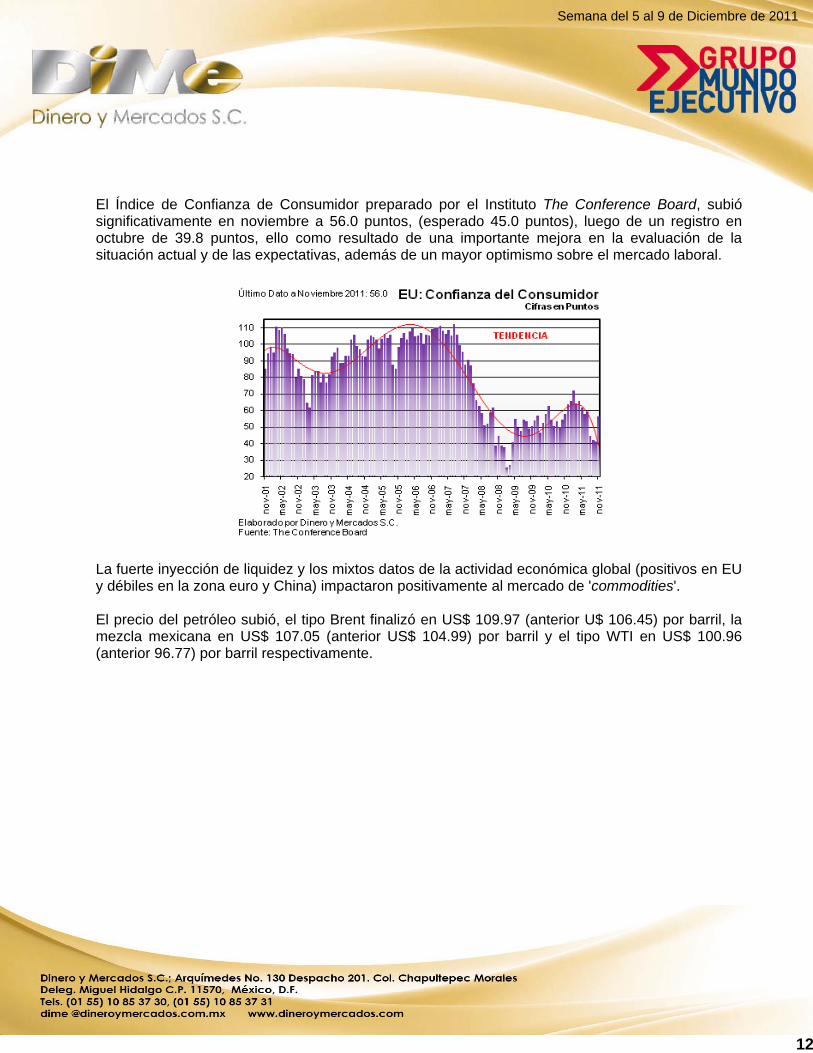

El Índice de Confianza de Consumidor preparado por el Instituto The Conference Board, subió significativamente en noviembre a 56.0 puntos, (esperado 45.0 puntos), luego de un registro en octubre de 39.8 puntos, ello como resultado de una importante mejora en la evaluación de la situación actual y de las expectativas, además de un mayor optimismo sobre el mercado laboral.

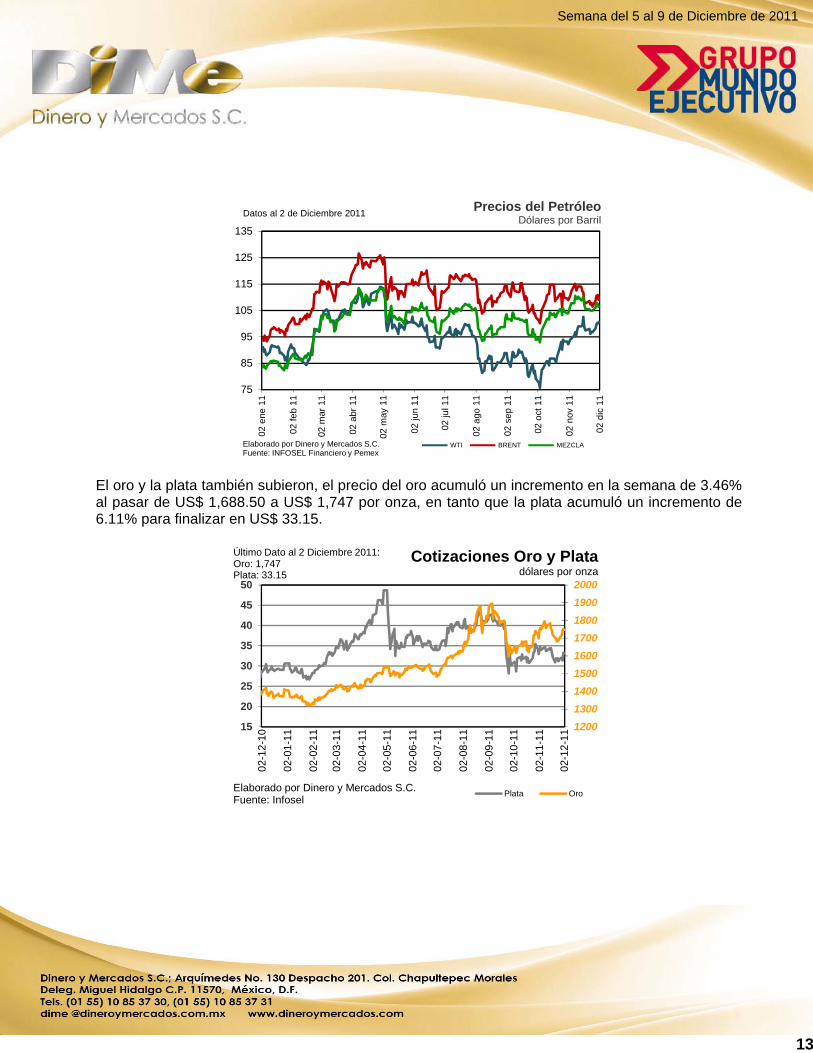

La fuerte inyección de liquidez y los mixtos datos de la actividad económica global (positivos en EU y débiles en la zona euro y China) impactaron positivamente al mercado de 'commodities'. El precio del petróleo subió, el tipo Brent finalizó en US$ 109.97 (anterior U$ 106.45) por barril, la mezcla mexicana en US$ 107.05 (anterior US$ 104.99) por barril y el tipo WTI en US$ 100.96 (anterior 96.77) por barril respectivamente.

13

Semana del 5 al 9 de Diciembre de 2011

75

85

95

105

115

125

135

02 e

ne 1

1

02 fe

b 1

1

02 m

ar 1

1

02 a

br 1

1

02 m

ay 1

1

02 ju

n 1

1

02 ju

l 11

02 a

go 1

1

02 s

ep

11

02 o

ct 1

1

02 n

ov 1

1

02 d

ic 1

1

Elaborado por Dinero y Mercados S.C. Fuente: INFOSEL Financiero y Pemex

Precios del PetróleoDólares por Barril

WTI BRENT MEZCLA

Datos al 2 de Diciembre 2011

El oro y la plata también subieron, el precio del oro acumuló un incremento en la semana de 3.46% al pasar de US$ 1,688.50 a US$ 1,747 por onza, en tanto que la plata acumuló un incremento de 6.11% para finalizar en US$ 33.15.

1200

1300

1400

1500

1600

1700

1800

1900

2000

15

20

25

30

35

40

45

50

02-1

2-1

0

02-0

1-1

1

02-0

2-1

1

02-0

3-1

1

02-0

4-1

1

02-0

5-1

1

02-0

6-1

1

02-0

7-1

1

02-0

8-1

1

02-0

9-1

1

02-1

0-1

1

02-1

1-1

1

02-1

2-1

1Cotizaciones Oro y Plata

dólares por onza

Plata Oro

Último Dato al 2 Diciembre 2011:Oro: 1,747Plata: 33.15

Elaborado por Dinero y Mercados S.C.Fuente: Infosel

14

Semana del 5 al 9 de Diciembre de 2011

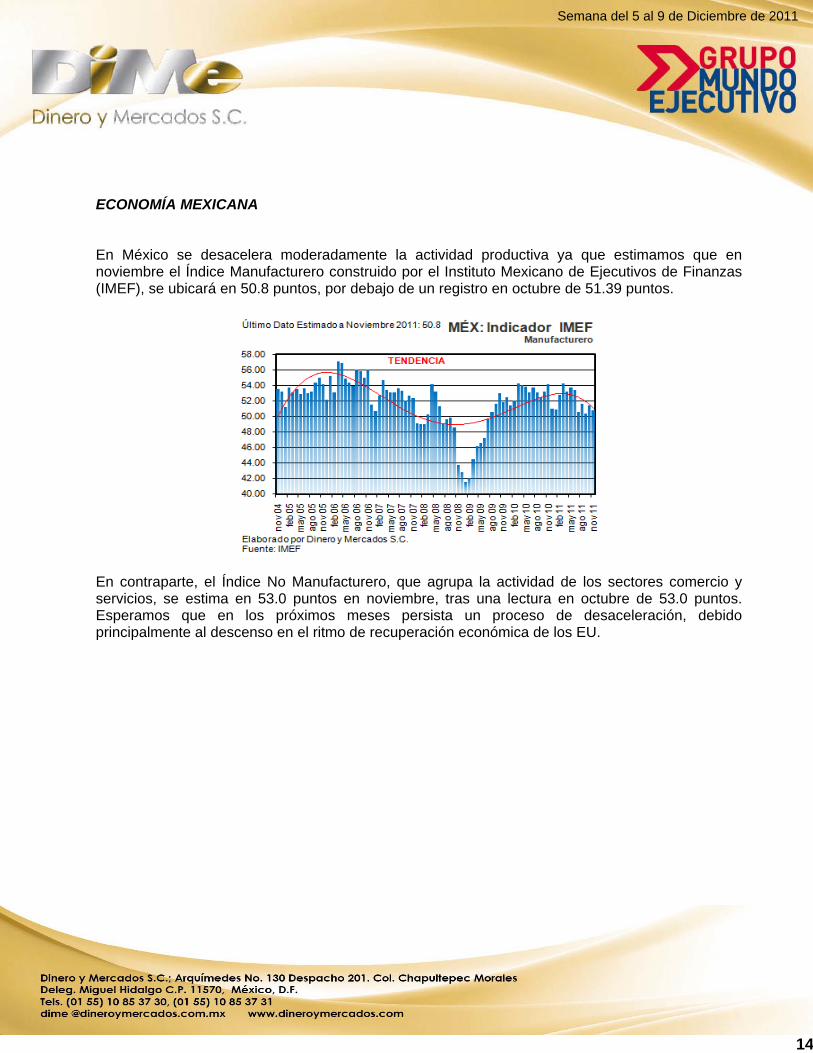

ECONOMÍA MEXICANA En México se desacelera moderadamente la actividad productiva ya que estimamos que en noviembre el Índice Manufacturero construido por el Instituto Mexicano de Ejecutivos de Finanzas (IMEF), se ubicará en 50.8 puntos, por debajo de un registro en octubre de 51.39 puntos.

En contraparte, el Índice No Manufacturero, que agrupa la actividad de los sectores comercio y servicios, se estima en 53.0 puntos en noviembre, tras una lectura en octubre de 53.0 puntos. Esperamos que en los próximos meses persista un proceso de desaceleración, debido principalmente al descenso en el ritmo de recuperación económica de los EU.

15

Semana del 5 al 9 de Diciembre de 2011

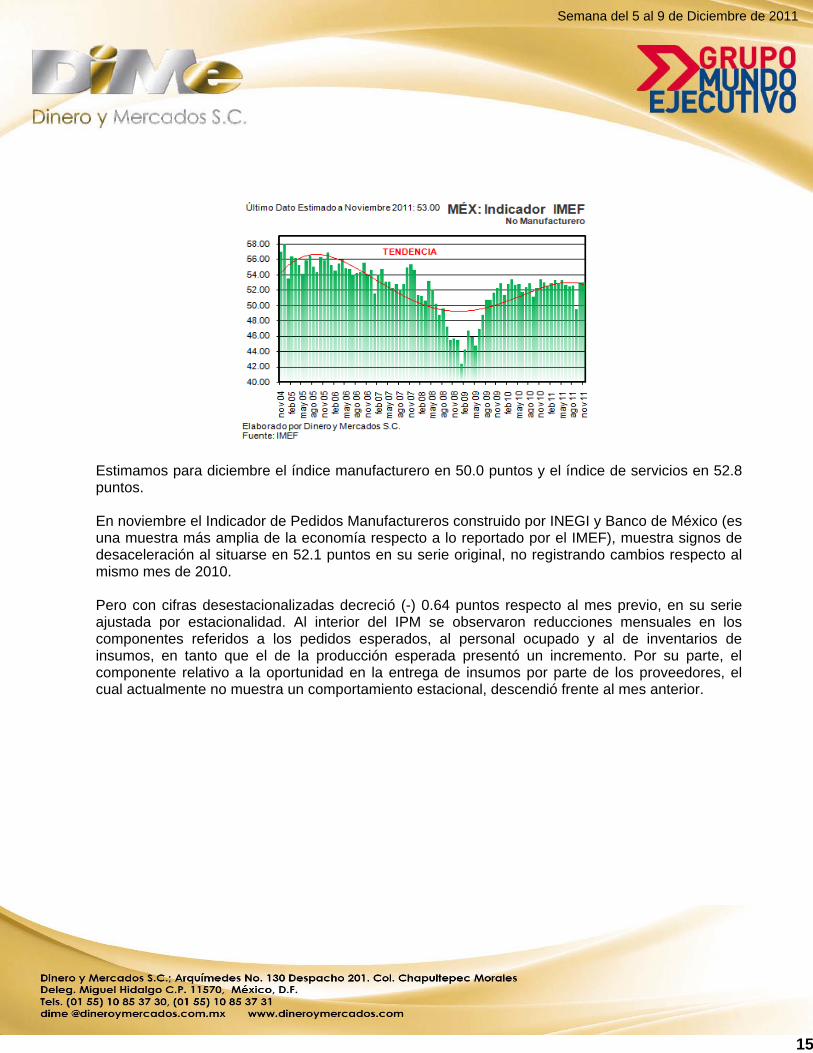

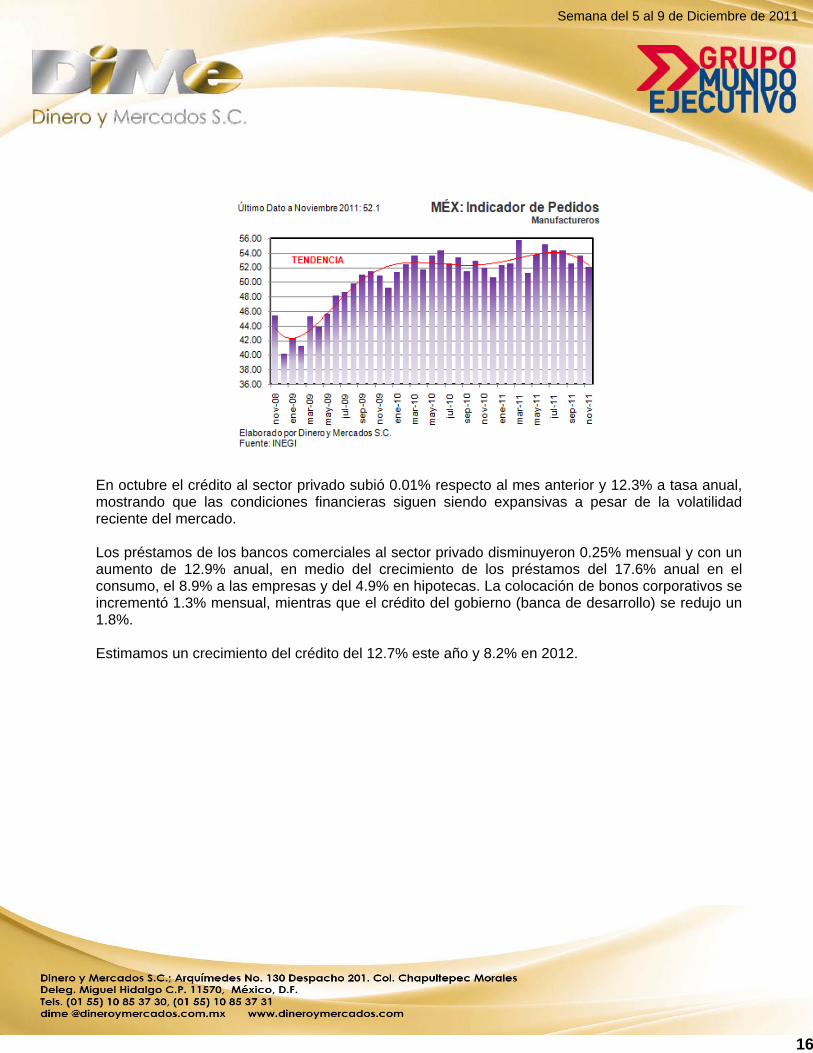

Estimamos para diciembre el índice manufacturero en 50.0 puntos y el índice de servicios en 52.8 puntos. En noviembre el Indicador de Pedidos Manufactureros construido por INEGI y Banco de México (es una muestra más amplia de la economía respecto a lo reportado por el IMEF), muestra signos de desaceleración al situarse en 52.1 puntos en su serie original, no registrando cambios respecto al mismo mes de 2010. Pero con cifras desestacionalizadas decreció (-) 0.64 puntos respecto al mes previo, en su serie ajustada por estacionalidad. Al interior del IPM se observaron reducciones mensuales en los componentes referidos a los pedidos esperados, al personal ocupado y al de inventarios de insumos, en tanto que el de la producción esperada presentó un incremento. Por su parte, el componente relativo a la oportunidad en la entrega de insumos por parte de los proveedores, el cual actualmente no muestra un comportamiento estacional, descendió frente al mes anterior.

16

Semana del 5 al 9 de Diciembre de 2011

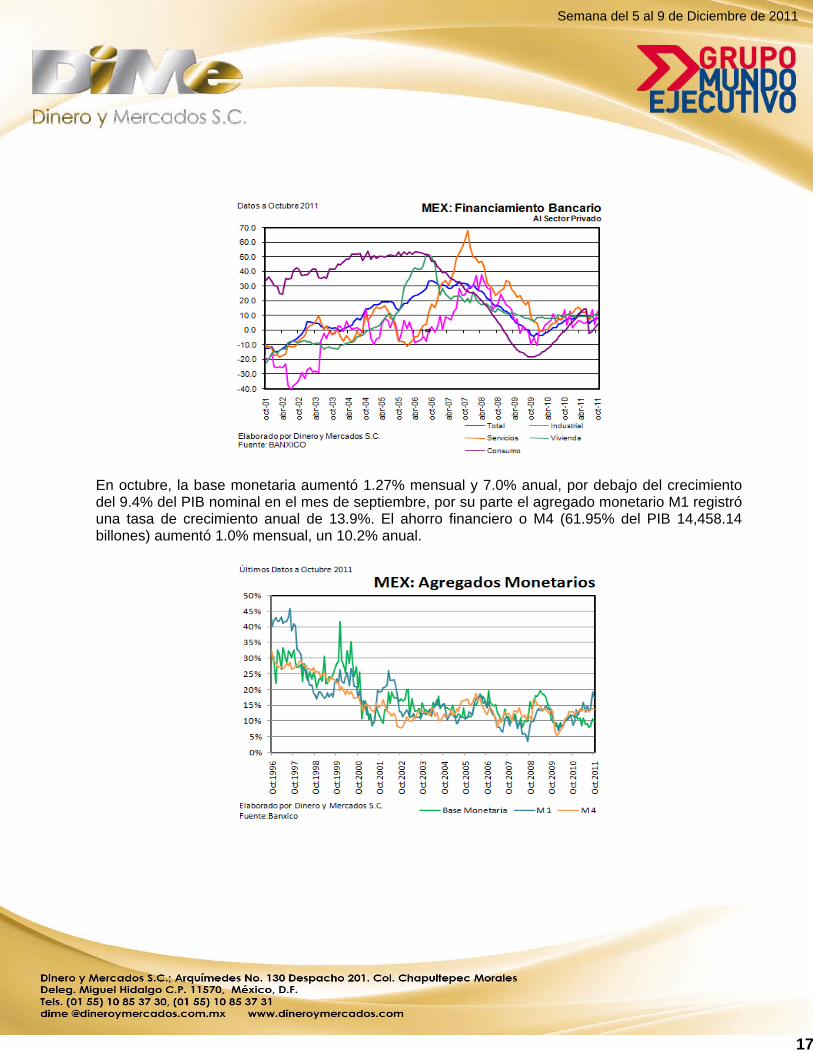

En octubre el crédito al sector privado subió 0.01% respecto al mes anterior y 12.3% a tasa anual, mostrando que las condiciones financieras siguen siendo expansivas a pesar de la volatilidad reciente del mercado. Los préstamos de los bancos comerciales al sector privado disminuyeron 0.25% mensual y con un aumento de 12.9% anual, en medio del crecimiento de los préstamos del 17.6% anual en el consumo, el 8.9% a las empresas y del 4.9% en hipotecas. La colocación de bonos corporativos se incrementó 1.3% mensual, mientras que el crédito del gobierno (banca de desarrollo) se redujo un 1.8%. Estimamos un crecimiento del crédito del 12.7% este año y 8.2% en 2012.

17

Semana del 5 al 9 de Diciembre de 2011

En octubre, la base monetaria aumentó 1.27% mensual y 7.0% anual, por debajo del crecimiento del 9.4% del PIB nominal en el mes de septiembre, por su parte el agregado monetario M1 registró una tasa de crecimiento anual de 13.9%. El ahorro financiero o M4 (61.95% del PIB 14,458.14 billones) aumentó 1.0% mensual, un 10.2% anual.

18

Semana del 5 al 9 de Diciembre de 2011

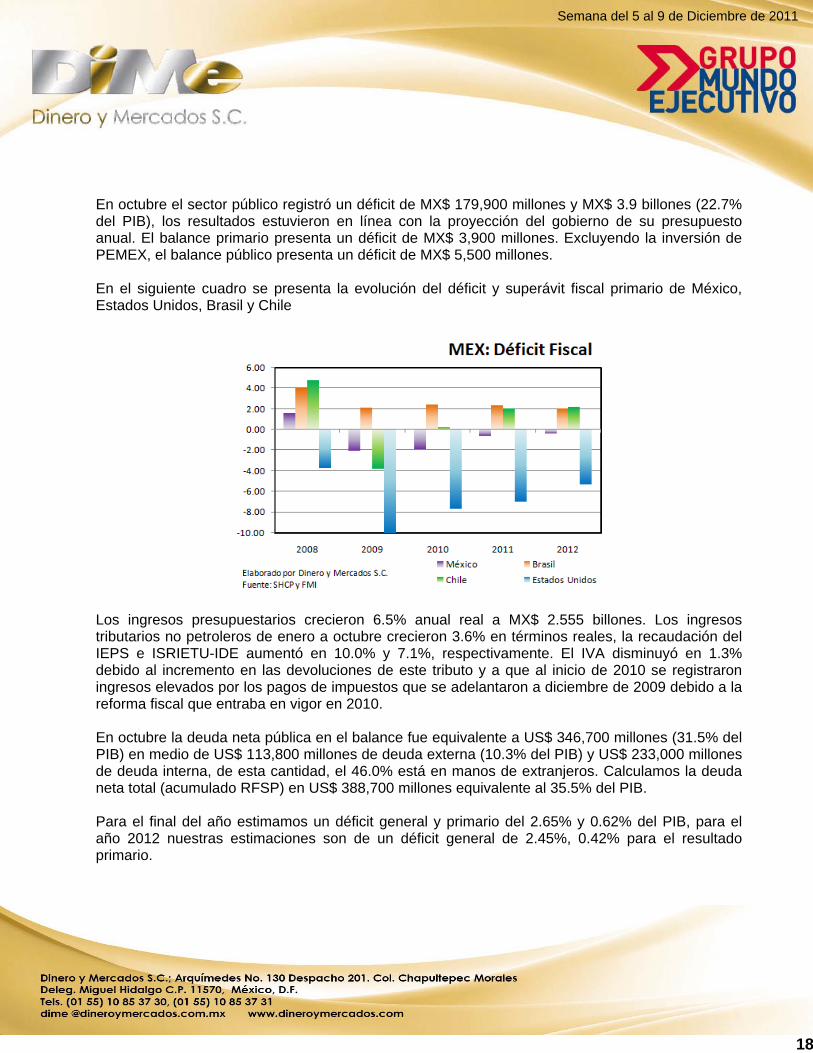

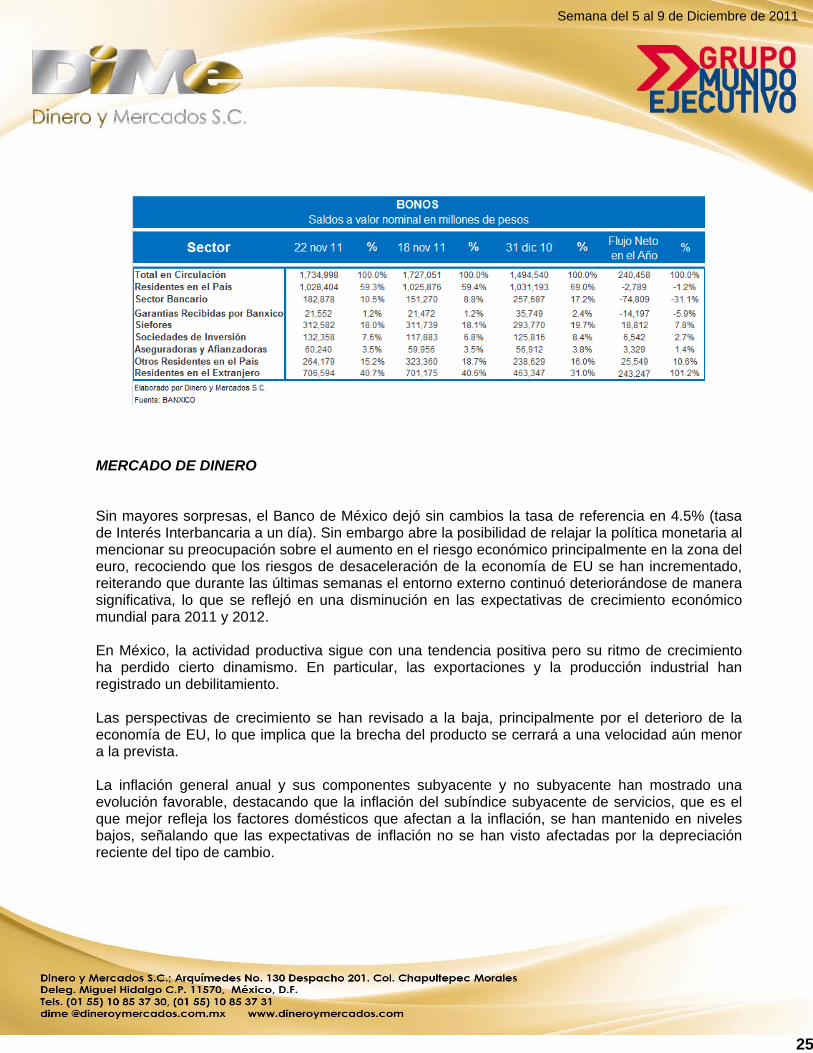

En octubre el sector público registró un déficit de MX$ 179,900 millones y MX$ 3.9 billones (22.7% del PIB), los resultados estuvieron en línea con la proyección del gobierno de su presupuesto anual. El balance primario presenta un déficit de MX$ 3,900 millones. Excluyendo la inversión de PEMEX, el balance público presenta un déficit de MX$ 5,500 millones. En el siguiente cuadro se presenta la evolución del déficit y superávit fiscal primario de México, Estados Unidos, Brasil y Chile

Los ingresos presupuestarios crecieron 6.5% anual real a MX$ 2.555 billones. Los ingresos tributarios no petroleros de enero a octubre crecieron 3.6% en términos reales, la recaudación del IEPS e ISRIETU-IDE aumentó en 10.0% y 7.1%, respectivamente. El IVA disminuyó en 1.3% debido al incremento en las devoluciones de este tributo y a que al inicio de 2010 se registraron ingresos elevados por los pagos de impuestos que se adelantaron a diciembre de 2009 debido a la reforma fiscal que entraba en vigor en 2010. En octubre la deuda neta pública en el balance fue equivalente a US$ 346,700 millones (31.5% del PIB) en medio de US$ 113,800 millones de deuda externa (10.3% del PIB) y US$ 233,000 millones de deuda interna, de esta cantidad, el 46.0% está en manos de extranjeros. Calculamos la deuda neta total (acumulado RFSP) en US$ 388,700 millones equivalente al 35.5% del PIB. Para el final del año estimamos un déficit general y primario del 2.65% y 0.62% del PIB, para el año 2012 nuestras estimaciones son de un déficit general de 2.45%, 0.42% para el resultado primario.

19

Semana del 5 al 9 de Diciembre de 2011

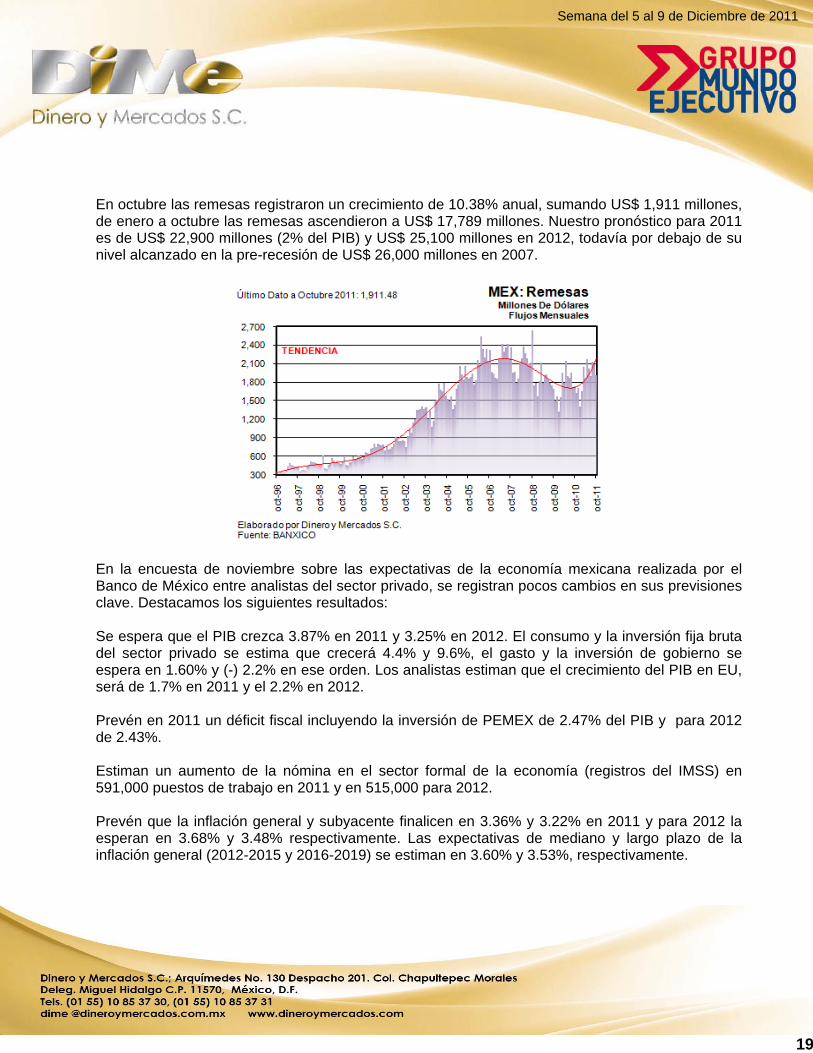

En octubre las remesas registraron un crecimiento de 10.38% anual, sumando US$ 1,911 millones, de enero a octubre las remesas ascendieron a US$ 17,789 millones. Nuestro pronóstico para 2011 es de US$ 22,900 millones (2% del PIB) y US$ 25,100 millones en 2012, todavía por debajo de su nivel alcanzado en la pre-recesión de US$ 26,000 millones en 2007.

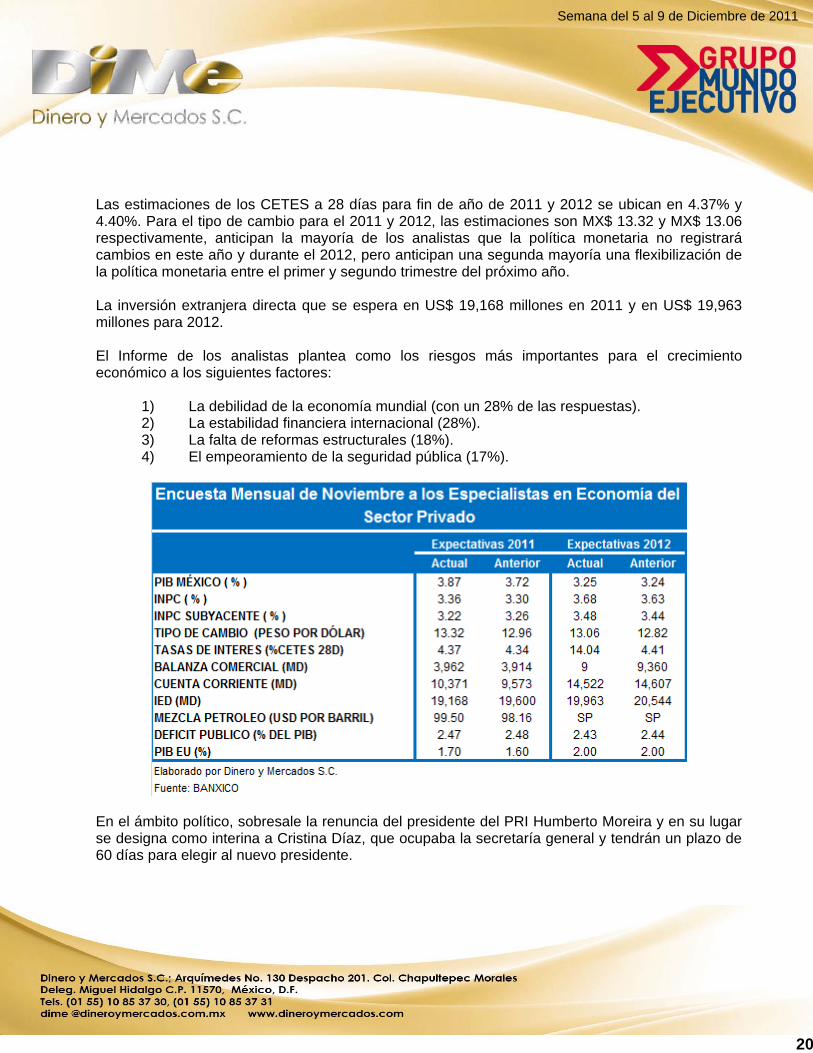

En la encuesta de noviembre sobre las expectativas de la economía mexicana realizada por el Banco de México entre analistas del sector privado, se registran pocos cambios en sus previsiones clave. Destacamos los siguientes resultados: Se espera que el PIB crezca 3.87% en 2011 y 3.25% en 2012. El consumo y la inversión fija bruta del sector privado se estima que crecerá 4.4% y 9.6%, el gasto y la inversión de gobierno se espera en 1.60% y (-) 2.2% en ese orden. Los analistas estiman que el crecimiento del PIB en EU, será de 1.7% en 2011 y el 2.2% en 2012. Prevén en 2011 un déficit fiscal incluyendo la inversión de PEMEX de 2.47% del PIB y para 2012 de 2.43%. Estiman un aumento de la nómina en el sector formal de la economía (registros del IMSS) en 591,000 puestos de trabajo en 2011 y en 515,000 para 2012. Prevén que la inflación general y subyacente finalicen en 3.36% y 3.22% en 2011 y para 2012 la esperan en 3.68% y 3.48% respectivamente. Las expectativas de mediano y largo plazo de la inflación general (2012-2015 y 2016-2019) se estiman en 3.60% y 3.53%, respectivamente.

20

Semana del 5 al 9 de Diciembre de 2011

Las estimaciones de los CETES a 28 días para fin de año de 2011 y 2012 se ubican en 4.37% y 4.40%. Para el tipo de cambio para el 2011 y 2012, las estimaciones son MX$ 13.32 y MX$ 13.06 respectivamente, anticipan la mayoría de los analistas que la política monetaria no registrará cambios en este año y durante el 2012, pero anticipan una segunda mayoría una flexibilización de la política monetaria entre el primer y segundo trimestre del próximo año. La inversión extranjera directa que se espera en US$ 19,168 millones en 2011 y en US$ 19,963 millones para 2012. El Informe de los analistas plantea como los riesgos más importantes para el crecimiento económico a los siguientes factores:

1) La debilidad de la economía mundial (con un 28% de las respuestas). 2) La estabilidad financiera internacional (28%). 3) La falta de reformas estructurales (18%). 4) El empeoramiento de la seguridad pública (17%).

En el ámbito político, sobresale la renuncia del presidente del PRI Humberto Moreira y en su lugar se designa como interina a Cristina Díaz, que ocupaba la secretaría general y tendrán un plazo de 60 días para elegir al nuevo presidente.

21

Semana del 5 al 9 de Diciembre de 2011

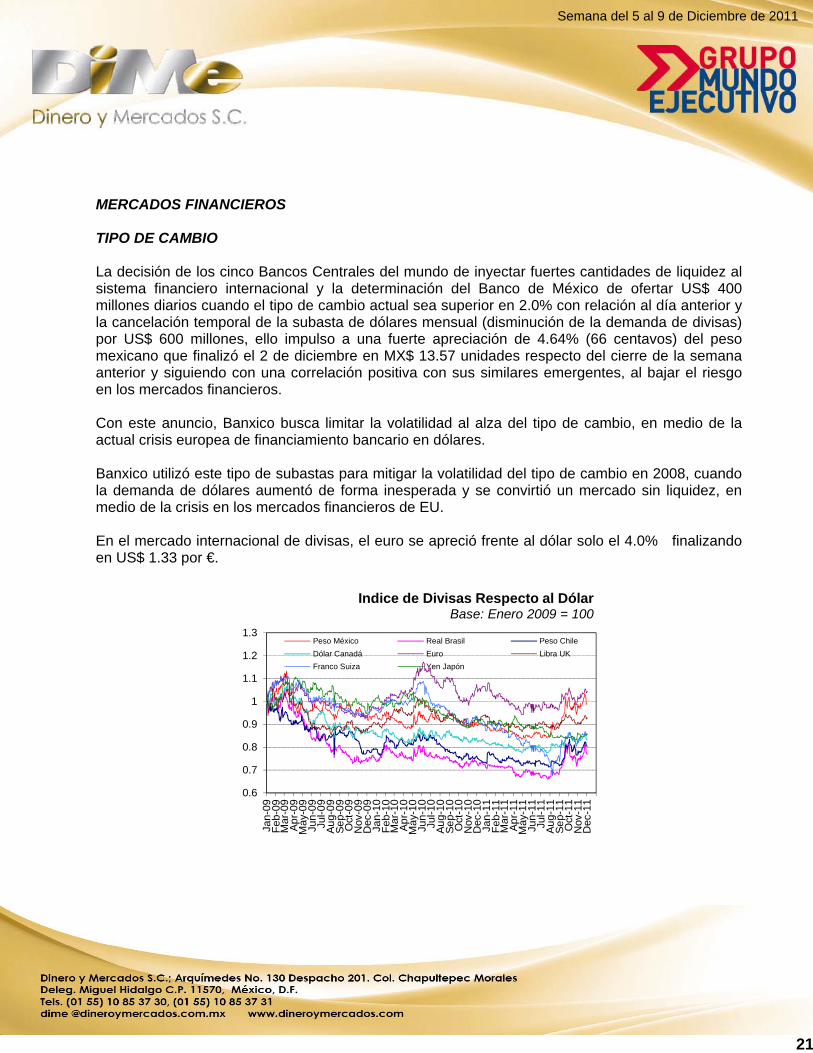

MERCADOS FINANCIEROS TIPO DE CAMBIO La decisión de los cinco Bancos Centrales del mundo de inyectar fuertes cantidades de liquidez al sistema financiero internacional y la determinación del Banco de México de ofertar US$ 400 millones diarios cuando el tipo de cambio actual sea superior en 2.0% con relación al día anterior y la cancelación temporal de la subasta de dólares mensual (disminución de la demanda de divisas) por US$ 600 millones, ello impulso a una fuerte apreciación de 4.64% (66 centavos) del peso mexicano que finalizó el 2 de diciembre en MX$ 13.57 unidades respecto del cierre de la semana anterior y siguiendo con una correlación positiva con sus similares emergentes, al bajar el riesgo en los mercados financieros. Con este anuncio, Banxico busca limitar la volatilidad al alza del tipo de cambio, en medio de la actual crisis europea de financiamiento bancario en dólares. Banxico utilizó este tipo de subastas para mitigar la volatilidad del tipo de cambio en 2008, cuando la demanda de dólares aumentó de forma inesperada y se convirtió un mercado sin liquidez, en medio de la crisis en los mercados financieros de EU. En el mercado internacional de divisas, el euro se apreció frente al dólar solo el 4.0% finalizando en US$ 1.33 por €.

0.6

0.7

0.8

0.9

1

1.1

1.2

1.3

Jan

-09

Feb

-09

Mar

-09

Ap

r-09

May

-09

Jun

-09

Jul-0

9A

ug-

09S

ep-

09O

ct-0

9N

ov-0

9D

ec-0

9Ja

n-1

0F

eb-1

0M

ar-1

0A

pr-

10M

ay-1

0Ju

n-1

0Ju

l-10

Au

g-10

Se

p-10

Oct

-10

Nov

-10

Dec

-10

Jan

-11

Feb

-11

Mar

-11

Ap

r-11

May

-11

Jun

-11

Jul-1

1A

ug-

11S

ep-

11O

ct-1

1N

ov-1

1D

ec-1

1Indice de Divisas Respecto al Dólar

Base: Enero 2009 = 100

Peso México Real Brasil Peso Chile

Dólar Canadá Euro Libra UK

Franco Suiza Yen Japón

22

Semana del 5 al 9 de Diciembre de 2011

Al 25 de noviembre las Reservas Internacionales sumaron US$ 139,612 millones, en el año, las Reservas Internacionales se han incrementado en US$ 26,015 millones (+22.9%), respecto de las registradas al 31 de diciembre de 2010 cuando alcanzaron los US$ 113,597 millones.

TASAS DE INTERÉS EN DÓLARES Como resultado de la inyección de liquidez en los mercados, los rendimientos de los bonos estadounidenses que registraron alzas, impulsadas a su vez, por los positivos datos económicos y el efecto fly to quality inverso, es decir ventas de activos financieros de bajo riesgo y compra de activos de mayor riesgo (Acciones, tipos de cambio, tasas de interés de países emergentes y commodities). Los bonos estadounidenses finalizaron la semana con movimientos de baja, en la parte corta de la curva avanzando en promedio 1 punto base, en tanto que los plazos más largos mostraron aumentos ante una mayor oferta, el bono a 10 años finalizó en 2.05% y el bono a 30 años subió 1 centésimas en 3.03%.

23

Semana del 5 al 9 de Diciembre de 2011

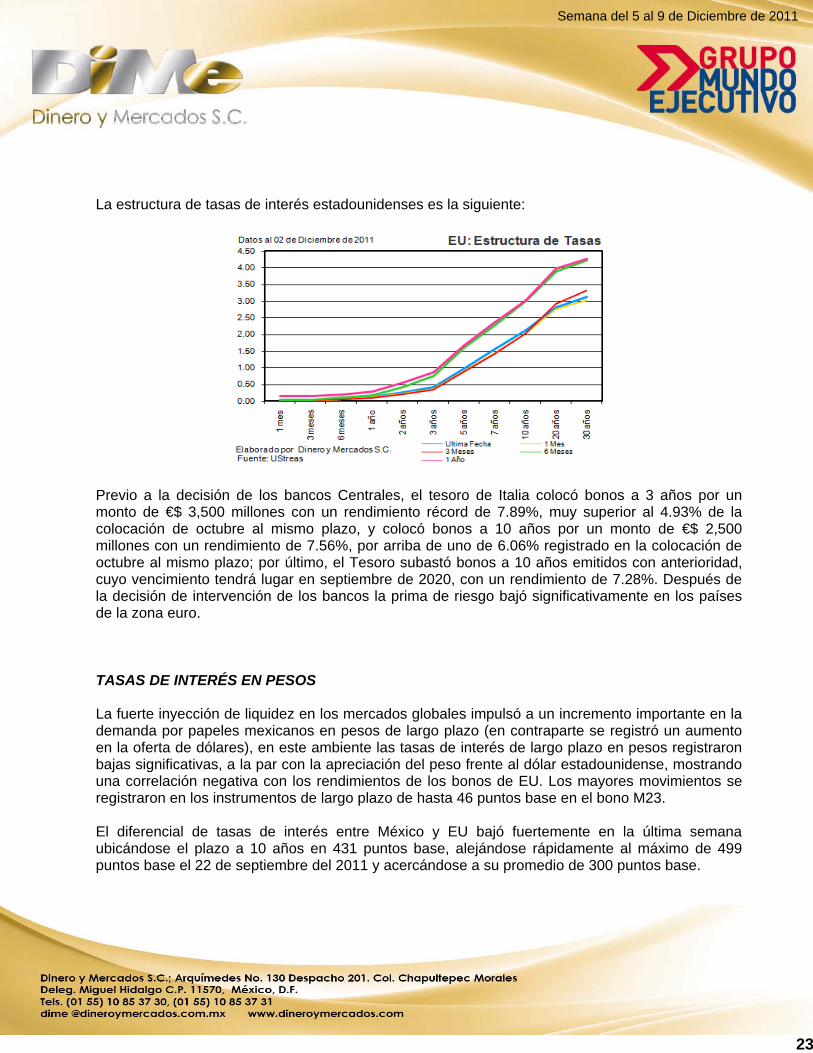

La estructura de tasas de interés estadounidenses es la siguiente:

Previo a la decisión de los bancos Centrales, el tesoro de Italia colocó bonos a 3 años por un monto de €$ 3,500 millones con un rendimiento récord de 7.89%, muy superior al 4.93% de la colocación de octubre al mismo plazo, y colocó bonos a 10 años por un monto de €$ 2,500 millones con un rendimiento de 7.56%, por arriba de uno de 6.06% registrado en la colocación de octubre al mismo plazo; por último, el Tesoro subastó bonos a 10 años emitidos con anterioridad, cuyo vencimiento tendrá lugar en septiembre de 2020, con un rendimiento de 7.28%. Después de la decisión de intervención de los bancos la prima de riesgo bajó significativamente en los países de la zona euro. TASAS DE INTERÉS EN PESOS La fuerte inyección de liquidez en los mercados globales impulsó a un incremento importante en la demanda por papeles mexicanos en pesos de largo plazo (en contraparte se registró un aumento en la oferta de dólares), en este ambiente las tasas de interés de largo plazo en pesos registraron bajas significativas, a la par con la apreciación del peso frente al dólar estadounidense, mostrando una correlación negativa con los rendimientos de los bonos de EU. Los mayores movimientos se registraron en los instrumentos de largo plazo de hasta 46 puntos base en el bono M23. El diferencial de tasas de interés entre México y EU bajó fuertemente en la última semana ubicándose el plazo a 10 años en 431 puntos base, alejándose rápidamente al máximo de 499 puntos base el 22 de septiembre del 2011 y acercándose a su promedio de 300 puntos base.

24

Semana del 5 al 9 de Diciembre de 2011

330

350

370

390

410

430

450

470

490

510

02-1

2-10

21-1

2-10

09-0

1-11

28-0

1-11

16-0

2-11

07-0

3-11

26-0

3-11

14-0

4-11

03-0

5-11

22-0

5-11

10-0

6-11

29-0

6-11

18-0

7-11

06-0

8-11

25-0

8-11

13-0

9-11

02-1

0-11

21-1

0-11

09-1

1-11

28-1

1-11

DIFERENCIALFuente: Elaboración propia con datos de US Treasury e Infosel

Treasury 10 años y Bono M 21Actualización 2 Diciembre 2011

Al 23 de noviembre, la inversión extranjera en títulos del gobierno denominados en pesos, se ubicó en MX$ 899,816 millones (US$ 75,615 millones). Representando que los inversionistas extranjeros tienen en su poder el 24.27% del papel gubernamental en circulación que suma MX $3’707,191 millones.

El saldo de bonos en poder de las Siefores, se ubicó en MX $312.5 mil millones a la misma fecha, 18.0% de la tenencia total, en tanto que las Sociedades de Inversión tienen un monto de MX $132.3 mil millones, 7.6% del total.

25

Semana del 5 al 9 de Diciembre de 2011

MERCADO DE DINERO Sin mayores sorpresas, el Banco de México dejó sin cambios la tasa de referencia en 4.5% (tasa de Interés Interbancaria a un día). Sin embargo abre la posibilidad de relajar la política monetaria al mencionar su preocupación sobre el aumento en el riesgo económico principalmente en la zona del euro, recociendo que los riesgos de desaceleración de la economía de EU se han incrementado, reiterando que durante las últimas semanas el entorno externo continuó deteriorándose de manera significativa, lo que se reflejó en una disminución en las expectativas de crecimiento económico mundial para 2011 y 2012. En México, la actividad productiva sigue con una tendencia positiva pero su ritmo de crecimiento ha perdido cierto dinamismo. En particular, las exportaciones y la producción industrial han registrado un debilitamiento. Las perspectivas de crecimiento se han revisado a la baja, principalmente por el deterioro de la economía de EU, lo que implica que la brecha del producto se cerrará a una velocidad aún menor a la prevista. La inflación general anual y sus componentes subyacente y no subyacente han mostrado una evolución favorable, destacando que la inflación del subíndice subyacente de servicios, que es el que mejor refleja los factores domésticos que afectan a la inflación, se han mantenido en niveles bajos, señalando que las expectativas de inflación no se han visto afectadas por la depreciación reciente del tipo de cambio.

26

Semana del 5 al 9 de Diciembre de 2011

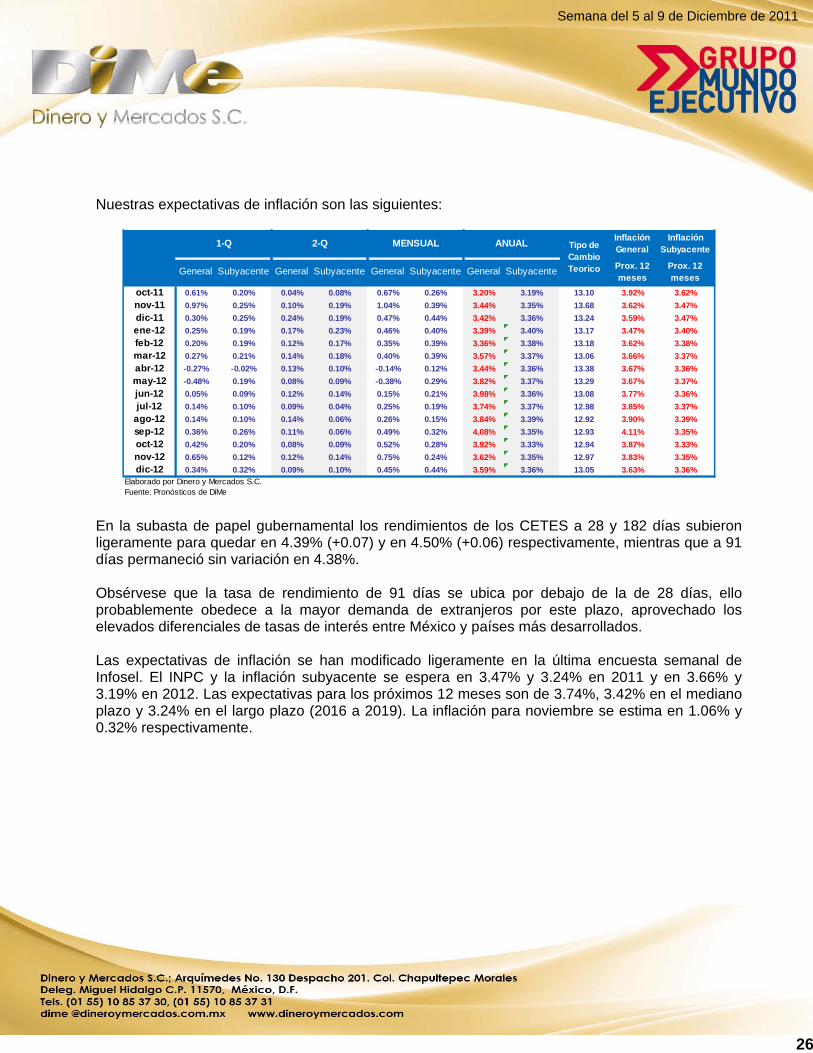

Nuestras expectativas de inflación son las siguientes:

Inflación General

Inflación Subyacente

General Subyacente General Subyacente General Subyacente General SubyacenteProx. 12 meses

Prox. 12 meses

oct-11 0.61% 0.20% 0.04% 0.08% 0.67% 0.26% 3.20% 3.19% 13.10 3.92% 3.62%

nov-11 0.97% 0.25% 0.10% 0.19% 1.04% 0.39% 3.44% 3.35% 13.68 3.62% 3.47%

dic-11 0.30% 0.25% 0.24% 0.19% 0.47% 0.44% 3.42% 3.36% 13.24 3.59% 3.47%

ene-12 0.25% 0.19% 0.17% 0.23% 0.46% 0.40% 3.39% 3.40% 13.17 3.47% 3.40%

feb-12 0.20% 0.19% 0.12% 0.17% 0.35% 0.39% 3.36% 3.38% 13.18 3.62% 3.38%

mar-12 0.27% 0.21% 0.14% 0.18% 0.40% 0.39% 3.57% 3.37% 13.06 3.66% 3.37%

abr-12 -0.27% -0.02% 0.13% 0.10% -0.14% 0.12% 3.44% 3.36% 13.38 3.67% 3.36%

may-12 -0.48% 0.19% 0.08% 0.09% -0.38% 0.29% 3.82% 3.37% 13.29 3.67% 3.37%

jun-12 0.05% 0.09% 0.12% 0.14% 0.15% 0.21% 3.98% 3.36% 13.08 3.77% 3.36%

jul-12 0.14% 0.10% 0.09% 0.04% 0.25% 0.19% 3.74% 3.37% 12.98 3.85% 3.37%

ago-12 0.14% 0.10% 0.14% 0.06% 0.26% 0.15% 3.84% 3.39% 12.92 3.90% 3.39%

sep-12 0.36% 0.26% 0.11% 0.06% 0.49% 0.32% 4.08% 3.35% 12.93 4.11% 3.35%

oct-12 0.42% 0.20% 0.08% 0.09% 0.52% 0.28% 3.92% 3.33% 12.94 3.87% 3.33%

nov-12 0.65% 0.12% 0.12% 0.14% 0.75% 0.24% 3.62% 3.35% 12.97 3.83% 3.35%

dic-12 0.34% 0.32% 0.09% 0.10% 0.45% 0.44% 3.59% 3.36% 13.05 3.63% 3.36%

Elaborado por Dinero y Mercados S.C.Fuente: Pronósticos de DiMe

2-Q ANUAL1-Q MENSUAL Tipo de Cambio Teorico

En la subasta de papel gubernamental los rendimientos de los CETES a 28 y 182 días subieron ligeramente para quedar en 4.39% (+0.07) y en 4.50% (+0.06) respectivamente, mientras que a 91 días permaneció sin variación en 4.38%. Obsérvese que la tasa de rendimiento de 91 días se ubica por debajo de la de 28 días, ello probablemente obedece a la mayor demanda de extranjeros por este plazo, aprovechado los elevados diferenciales de tasas de interés entre México y países más desarrollados. Las expectativas de inflación se han modificado ligeramente en la última encuesta semanal de Infosel. El INPC y la inflación subyacente se espera en 3.47% y 3.24% en 2011 y en 3.66% y 3.19% en 2012. Las expectativas para los próximos 12 meses son de 3.74%, 3.42% en el mediano plazo y 3.24% en el largo plazo (2016 a 2019). La inflación para noviembre se estima en 1.06% y 0.32% respectivamente.

27

Semana del 5 al 9 de Diciembre de 2011

3.00

3.20

3.40

3.60

3.80

4.00

2011 2012 2013 2014 2015

TENDENCIA

Elaborado por Dinero y Mercados S.C. Fuente: Infosel

MÉX: Expectativas de Inflación

Diciembre '10Diciembre '11Junio '11Polinómica (Diciembre '11)

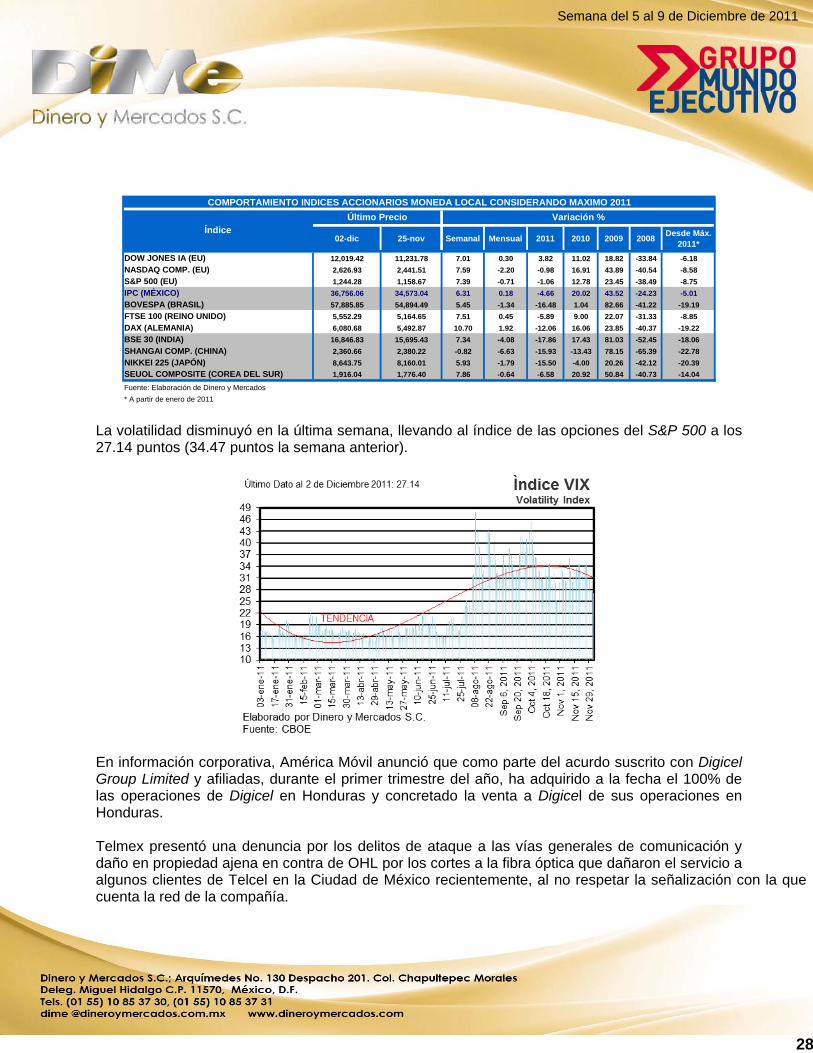

MERCADO BURSÁTIL El liderazgo de la FED en conjunto con un grupo de bancos centrales de inyectar grandes cantidades de liquidez al sistema financiero internacional y los positivos datos económicos en EU sobresaliendo el de empleo, impulsaron alza en forma importante a los mercados accionarios globales, inclusive en algunos de ellos registraron las mejores ganancias semanales de su historia. Sin embargo renacen las dudas de que tan sólido o efímero será el crecimiento económico en EU debido a que en la zona euro se incrementa la probabilidad de recesión y en China hay signos de desaceleración, este desacoplamiento de las economías seguirá generado dudas en el comportamiento de los índices bursátiles. Ello en medio de la falta de acuerdos en Europa para solucionar los problemas de deuda soberana y la capitalización de las instituciones financieras de la región. El Índice de Precios y Cotizaciones (IPC) de la Bolsa Mexicana de Valores, finalizó acumulando una alza semanal de 6.31%, para ubicarse en las 36,756.06 unidades. En tanto, en EU, el Dow Jones finalizó en 12,019.42 puntos (+7.01%), el Nasdaq Composite subió 7.59% a 2,626.93 unidades y el S&P 500 concluyó en 1,244.28 puntos, con un ascenso de 7.39%.

28

Semana del 5 al 9 de Diciembre de 2011

02-dic 25-nov Semanal Mensual 2011 2010 2009 2008Desde Máx.

2011*

DOW JONES IA (EU) 12,019.42 11,231.78 7.01 0.30 3.82 11.02 18.82 -33.84 -6.18

NASDAQ COMP. (EU) 2,626.93 2,441.51 7.59 -2.20 -0.98 16.91 43.89 -40.54 -8.58

S&P 500 (EU) 1,244.28 1,158.67 7.39 -0.71 -1.06 12.78 23.45 -38.49 -8.75

IPC (MÉXICO) 36,756.06 34,573.04 6.31 0.18 -4.66 20.02 43.52 -24.23 -5.01

BOVESPA (BRASIL) 57,885.85 54,894.49 5.45 -1.34 -16.48 1.04 82.66 -41.22 -19.19

FTSE 100 (REINO UNIDO) 5,552.29 5,164.65 7.51 0.45 -5.89 9.00 22.07 -31.33 -8.85

DAX (ALEMANIA) 6,080.68 5,492.87 10.70 1.92 -12.06 16.06 23.85 -40.37 -19.22

BSE 30 (INDIA) 16,846.83 15,695.43 7.34 -4.08 -17.86 17.43 81.03 -52.45 -18.06

SHANGAI COMP. (CHINA) 2,360.66 2,380.22 -0.82 -6.63 -15.93 -13.43 78.15 -65.39 -22.78

NIKKEI 225 (JAPÓN) 8,643.75 8,160.01 5.93 -1.79 -15.50 -4.00 20.26 -42.12 -20.39

SEUOL COMPOSITE (COREA DEL SUR) 1,916.04 1,776.40 7.86 -0.64 -6.58 20.92 50.84 -40.73 -14.04

Fuente: Elaboración de Dinero y Mercados

* A partir de enero de 2011

Último Precio Variación %

COMPORTAMIENTO INDICES ACCIONARIOS MONEDA LOCAL CONSIDERANDO MAXIMO 2011

Índice

La volatilidad disminuyó en la última semana, llevando al índice de las opciones del S&P 500 a los 27.14 puntos (34.47 puntos la semana anterior).

En información corporativa, América Móvil anunció que como parte del acurdo suscrito con Digicel Group Limited y afiliadas, durante el primer trimestre del año, ha adquirido a la fecha el 100% de las operaciones de Digicel en Honduras y concretado la venta a Digicel de sus operaciones en Honduras. Telmex presentó una denuncia por los delitos de ataque a las vías generales de comunicación y daño en propiedad ajena en contra de OHL por los cortes a la fibra óptica que dañaron el servicio a algunos clientes de Telcel en la Ciudad de México recientemente, al no respetar la señalización con la que cuenta la red de la compañía.

29

Semana del 5 al 9 de Diciembre de 2011

Cemex llegó a un acuerdo con las autoridades venezolanas para la compensación que recibirá en relación a la nacionalización de sus operaciones en dicho país, en 2008. El monto total que recibirá Cemex es de US$600 millones, pero además se considera la cancelación de la deuda por US$154 millones que se derivó principalmente de operaciones intercompañía. El pago de los US$600 millones se dividirá en dos partes, la primera pagadera el próximo 7 de diciembre (estimando hasta 5 días de retraso) por un total de US$240 millones en efectivo. La segunda porción, por US$360 millones, se estará recibiendo en forma de bonos de la estatal petrolera PDVSA con vencimiento a lo largo de cuatro años, en los que la suma de pagos de principal e intereses en ese periodo produciría el total de la cifra pactada.

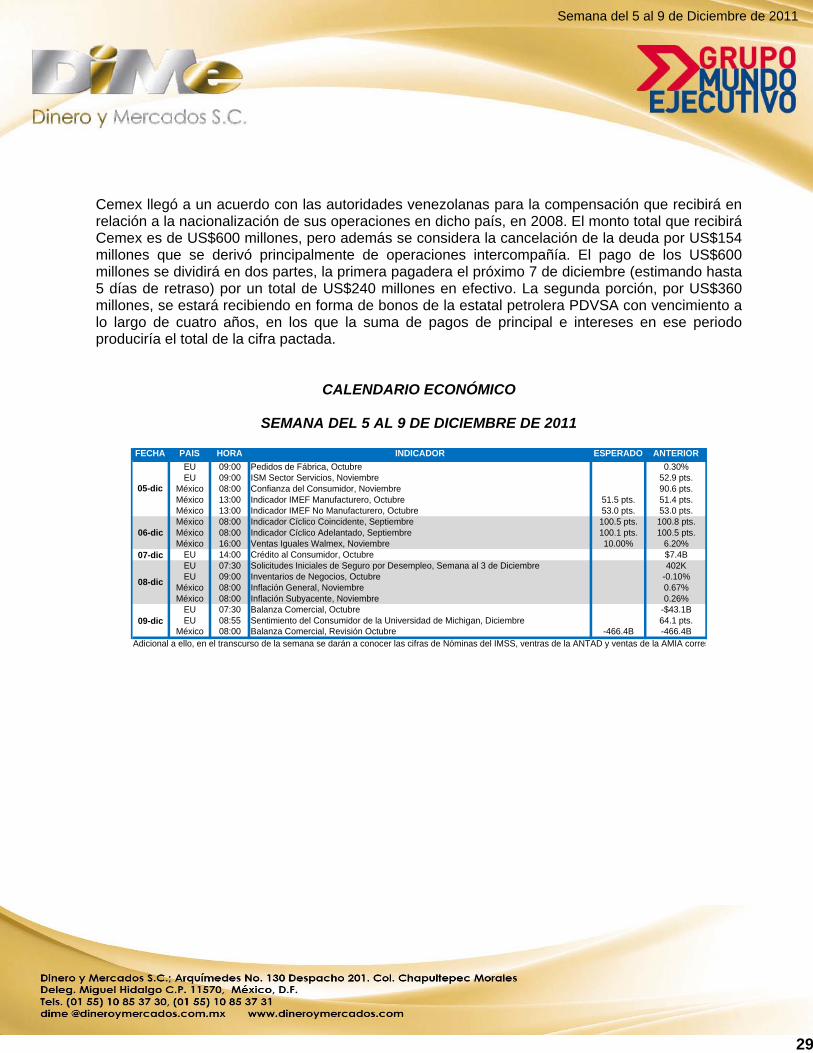

CALENDARIO ECONÓMICO

SEMANA DEL 5 AL 9 DE DICIEMBRE DE 2011

FECHA PAÍS HORA INDICADOR ESPERADO ANTERIOR

EU 09:00 Pedidos de Fábrica, Octubre 0.30%EU 09:00 ISM Sector Servicios, Noviembre 52.9 pts.

México 08:00 Confianza del Consumidor, Noviembre 90.6 pts.México 13:00 Indicador IMEF Manufacturero, Octubre 51.5 pts. 51.4 pts.México 13:00 Indicador IMEF No Manufacturero, Octubre 53.0 pts. 53.0 pts.México 08:00 Indicador Cíclico Coincidente, Septiembre 100.5 pts. 100.8 pts.México 08:00 Indicador Cíclico Adelantado, Septiembre 100.1 pts. 100.5 pts.México 16:00 Ventas Iguales Walmex, Noviembre 10.00% 6.20%

07-dic EU 14:00 Crédito al Consumidor, Octubre $7.4BEU 07:30 Solicitudes Iniciales de Seguro por Desempleo, Semana al 3 de Diciembre 402KEU 09:00 Inventarios de Negocios, Octubre -0.10%

México 08:00 Inflación General, Noviembre 0.67%México 08:00 Inflación Subyacente, Noviembre 0.26%

EU 07:30 Balanza Comercial, Octubre -$43.1BEU 08:55 Sentimiento del Consumidor de la Universidad de Michigan, Diciembre 64.1 pts.

México 08:00 Balanza Comercial, Revisión Octubre -466.4B -466.4BAdicional a ello, en el transcurso de la semana se darán a conocer las cifras de Nóminas del IMSS, ventras de la ANTAD y ventas de la AMIA corres

06-dic

08-dic

09-dic

05-dic

30

Semana del 5 al 9 de Diciembre de 2011

El presente reporte ha sido elaborado por analistas miembros de Dinero y Mercados S.C., que lo suscriben con base en información de acceso público no verificada de forma independiente. En este reporte se incluyen opiniones y/o juicios personales del analista que lo suscribe, a la fecha del reporte; los que no necesariamente representan, reflejan, expresan, divulgan o resumen el punto de vista, opinión o postura de Dinero y Mercados S.C. respecto de los temas o asuntos tratados o previstos en el presente. Asimismo, la información contenida en este reporte se considera veraz y precisa. No obstante lo anterior, Dinero y Mercados S.C. no asume responsabilidad alguna respecto de su veracidad, precisión, exactitud e integridad, ni de las opiniones y/o juicios personales del analista que se incluyen en el presente reporte. Las opiniones y cotizaciones contenidas en el presente reporte corresponden a la fecha de este texto y están sujetas a cambios sin previo aviso como resultado de la volatilidad del mercado o por cualquier otra razón. El presente reporte tiene carácter únicamente informativo y Dinero y Mercados S.C. no asume responsabilidad alguna por el contenido del mismo. Las opiniones y cotizaciones de mercado aquí contenidas y los criterios utilizados para la elaboración de este reporte no deben interpretarse como una oferta de venta o compra de valores, asesoría o recomendación, promesa o contrato alguno para realizar operación alguna. Dinero y Mercados S.C. no asume compromiso u otorga garantía alguna, ya sea expresa o tácitamente, acerca de ninguna de las opiniones aquí contenidas; por ello, Dinero y Mercados S.C. no será responsable en ningún caso por daños y perjuicios de cualquier tipo o naturaleza, derivados de o relacionados con la información contenida en este reporte o uso de este sitio de Internet. Corresponde de forma exclusiva al lector del presente reporte, tomar cualquier decisión de inversión sobre la base de la propia evaluación (interna o a través de un asesor profesional independiente) de los beneficios económicos y riesgos inherentes (legales, financieros y de cualquier otra naturaleza), así como los aspectos legales y fiscales asociados a la operación de que se trate, y determinar con base en dicha evaluación si es capaz de aceptar y asumir dichos riesgos. Dinero y Mercados S.C. se reserva invariablemente el derecho de modificar en cualquier tiempo el contenido del presente reporte. La información contenida en el presente reporte, es propiedad exclusiva de Dinero y Mercados S.C, por lo que no podrá ser objeto de reproducción o distribución total o parcial alguna por cualquier medio, sin la previa autorización por escrito de Dinero y Mercados S.C. El incumplimiento a esta prohibición podría ser objeto de sanciones conforme a la legislación aplicable.